|

CENTRE D'ETUDES ET DE RECHERCHES SUR LE DEVELOPPEMENT

INTERNATIONAL

MEMOIRE DE MASTER 2

MENTION << ECONOMIE ET DEVELOPPEMENT

INTERNATIONAL >>

SPECIALITE << ANALYSE DE PROJETS

>>

ANALYSE COMPARATIVE DES

DETERMINANTS

MACRO-ECONOMIQUES DU RISQUE FINANCIER :

UN ESSAI

D'INVESTIGATION EMPIRIQUE

NGBESSO Kama Didier Sous la direction de Mr. Fabien

Roux

Remerciements

Je remercie mon ami et frère Assane Coly pour

son aide précieuse et sans faille, Mme Cuer pour sa sollicitude pendant

l'année écoulé, et toutes les personnes qui m'ont soutenu,

de près ou de loin, et de quelque manière que ce soit, dans la

rédaction de ce mémoire.

Table des matières

Remerciements 3

Liste des acronymes 6

Résumé 7

1. Introduction 8

2. Risques financiers, libéralisation

financière et gouvernance bancaire 10

2.1. Risques financiers : définitions et

typologies 10

2.2. La libéralisation financière

12

2.3. La typologie de Timmermans (2000) 13

2.3.1 Les approches traditionnelles de la crise

financière 13

2.3.2. La théorie de l'asymétrie

informationnelle 14

2.4. La gouvernance bancaire 16

2.4.1. La dimension externe de la gouvernance bancaire:

la réglementation prudentielle

17

2.4.1.1. L'accord de Bâle I : Le ratio Cooke

18

2.4.1.2. L'accord de Bâle II : Le ratio Mc

Donough 19

2.4.1.3. L'accord de Bâle III

20

2.4.2. La dimension interne de la gouvernance

bancaire 21

3. Analyse comparative des déterminants

macroéconomiques du risque financier: un essaid'investigation

empirique dans les pays à hauts revenus et les pays à moyens et

faibles

revenus. 23

3.1. Revue de littérature 23

3.2. Spécification économétrique,

données et définition des variables 25

3.3 Statistiques descriptives 29

3.3.1. Matrices de corrélation par paires

29

3.3.2. Graphiques de corrélation entre

l'indicateur ICRG du risque financier et les

différentes variables macroéconomiques

utilisées dans notre étude. 32

3.4 Résultats d'estimation 37

3.4.1. Les résultats de la méthode des

moindres carrées ordinaires. 38

3.4.2. Les résultats du modèle

à effet fixe 39

3.4.3. Les résultats de la correction de

white 40

3.5 Les tests 41

4. Conclusion 44

Références bibliographiques 45

Annexes 48

Liste des acronymes

|

CA: Conseil d'Administration

FMI : Fonds Monétaire International

ICRG : International Country Risk of Guide PSR

Group:

MCO : Moindres Carrés Ordinaires

OCDE: Organisation pour la Coopération et le

Développement Economique

PIB: Produit Intérieur Brut

PHR : Pays à Hauts Revenus

PMFR : Pays à Moyens et Faibles

Revenus

UEMOA : Union Economique et Monétaire

Ouest-Africaine

WDI: World Development Indicator

|

Résumé

Notre objectif dans ce travail est d'analyser

comparativement les déterminants macroéconomiques du risque

financier dans les pays à hauts revenus et les pays à moyens et

faibles revenus. Il s'agit donc d'étudier les déterminants

macroéconomiques significatifs du risque financier et leurs effets dans

ces deux catégories d'économies entre 1984 et 2009. Nos

résultats montrent le rôle important que joue l'inflation sur le

risque financier. En effet, l'inflation agit positivement sur le risque

financier dans ces deux catégories de pays. Ce qui justifie la

prépondérance des politiques anti-inflationnistes des banques

centrales dans ces deux catégories d'économies. Le PIB a un

impact négatif significatif sur le risque financier dans les deux

catégories de pays, mais cet impact est pratiquement négligeable.

Par contre, le compte de la balance courante et le taux de croissance du PIB

ont des effets négatifs très importants sur le risque financier

dans les deux catégories d'économies. Cela signifie que les

économies de « petite taille » peuvent réduire leur

risque financier en enregistrant des taux de croissance. Cela est ainsi plus

favorable aux pays à moyens et faibles revenus. Le crédit

domestique a un effet négatif sur le risque financier dans les pays

à moyens et faibles revenus. Il reste sans effet sur les pays à

hauts revenus. La hausse du taux d'intérêt est favorable aux pays

à moyens et faibles revenus, alors que c'est le contraire dans les pays

à hauts revenus. Globalement donc, les résultats montrent une

vulnérabilité plus forte des variables macroéconomiques au

risque financier dans les pays à hauts revenus que dans les pays

à moyens et faibles revenus. Toutefois, il est judicieux d'analyser le

seuil optimal de la balance courante au délà duquel les

déséquilibres rendent très vulnérables les

économies des différents pays au risque financier, comme l'a

souligné Dullien & al. (2010).,

1. Introduction

Au cours des 3 dernières décennies,

plusieurs pays développés et en développement ont

entamé un processus de libéralisation de leur système

financier (Demirgüç-Kunt A. & Detragiache E. (1998). Abaoub E.

& al. (2008) affirment que cette libéralisation financière

conduit à plus d'efficience et de rentabilité du système

bancaire (Abaoub E. & al. 2008). McKinnon & Shaw (1973) ont

critiqué l'intervention de l'Etat dans la sphère

économique, qui tendrait selon eux, à décourager

l'épargne et à affecter de manière non optimale les

ressources. Ils ont ainsi proposé la libéralisation

financière afin de stimuler le développement financier et la

croissance économique de long terme. Cet appel a eu une forte incidence

tant au niveau des États que celui des grandes institutions

financières (FMI, Banque Mondiale, etc), et une importante vague de

libéralisation financière aussi interne qu'externe

commença à s'établir dans les pays

développés (Etats-Unis d'Amérique, Grande Bretagne...)

pour se propager par la suite aux pays émergents et ceux en voie de

développement. Dès la fin des années 70, un certain nombre

de pays d'Amérique Latine (Argentine, Chili, Uruguay) ont mis en place

une politique de libéralisation financière. Des pays du Sud-Est

asiatique tels que la Corée du Sud et le Taiwan ont commencé

à libéraliser leurs systèmes financiers au début

des années 80. Particulièrement, la libre circulation

internationale des capitaux était perçue comme étant une

solution pour collecter plus d'épargne, accroître les

investissements et stimuler par la suite la croissance économique de

long terme. Aizenman J. (2004) trouva un impact significatif de la

libéralisation financière sur le produit intérieur brut

par tête des pays en développement et ceux de l'OCDE.

Paradoxalement à cette libéralisation

financière, l'on constate dans un certain nombre de pays des

effondrements périodiques de leur taux de croissance et des crises

financières considérables pendant la même période,

crises dont les coûts macroéconomiques et sociaux ont

été dévastateurs. Ce fut le cas de l'Argentine en 1980 et

1994, de la Thaïlande en 1983, du Venezuela en 1993, du Danemark en 1987,

de la Finlande et de la Suède en 1991, du Mexique en 1992. Ceci met en

évidence l'existence d'un clivage théorique et empirique entre

deux courants idéologiques, le courant de la libéralisation

financière qui défend son bien fondé en matière de

croissance économique et le courant des crises bancaires qui stipule que

la libéralisation financière a accentué l'exposition des

banques face aux risques et a bouleversé les structures fortement

supervisées par l'Etat. À cet égard, plusieurs

études ont insisté sur le fait que la libéralisation

financière a certainement été associée à une

accélération de la croissance économique dans les pays

libéralisés, mais qu'elle a également été

associée à une

haute instabilité financière (Tornell,

Westrmann et Martinez, 2004). Aussi le risque financier est d'autant plus

important que la libéralisation financière est établie

dans des pays qui ont un cadre institutionnel peu développé.

Plusieurs études ont montré le rôle significatif des

agrégats macro-économiques dans la survenue des crises

financières. Les travaux pionniers de Demirguc-Kunt et Detragiache (1998

; 2000, 2005), Hardy et Pazarbasioglu (1998) et Eichengreen et Arteta (2000)

utilisant une approche de type logit, concluent à l'importance des

variables macroéconomiques réelles et financières dans le

déclenchement des crises à l'échelle

internationale1. Les variables telles que le taux

d'intérêt réel, les termes de l'échange,

l'inflation, etc ont été citées dans diverses

études empiriques comme étant à l'origine des crises

financières et bancaires2.

Notre démarche vise ainsi, dans la

continuité des travaux déjà réalisés,

à appréhender les variables macroéconomiques à

l'origine du risque financier. Cependant, nous apportons certaines

particularités dans notre étude. Premièrement, la plupart

des recherches précédentes se sont focalisées sur les

déterminants des crises bancaires et financières. Elles se sont

axées sur l'analyse des épisodes de crises financières qui

ont eu lieu dans les différents pays au cours du temps. Elles ont ainsi

privilégiée des analyses qualitatives de type logit binaire ou

logit multinomial. Contrairement à toutes ces modèles, nous

utilisons une approche plutôt quantitative. Nous utilisons comme variable

dépendante pour notre analyse l'indicateur quantitatif du risque

financier de l'ICRG. Deuxièmement, nous déterminons les variables

macroéconomiques influençant le risque financier dans deux

catégories distinctes de pays : les pays à hauts revenus

possédant un système financier libéralisé et

développé avec de fortes institutions et les pays à moyens

et faibles revenus dotés généralement d'un système

financier peu développé ou en cours de développement avec

des institutions moins solides.

Notre objectif est donc d'analyser, dans une

démarche empirique, les déterminants macroéconomiques du

risque financier dans les pays à hauts et à faibles revenus. La

deuxième partie de notre étude est consacré à la

littérature théorique sur les risques financiers, la

libéralisation financière et la gouvernance bancaire. La

troisième partie consacre l'analyse empirique comparative des

déterminants macroéconomiques du risque financier dans les pays

à hauts revenus et les pays à moyens et faibles revenus, et nous

finissons par la conclusion.

1 Angora & Tazari

(2011)

2 Sur cette question,

Demirguc-Kunt & Detragiache (1998 et 1999) et Noy (2004) affirment que la

libéralisation du secteur financier local accroît la

probabilité que le système bancaire devient de plus en plus

fragile du à une suppression du plafonnement des taux

d'intérêt, du contrôle des crédits et la

réduction des barrières à l'entrée des banques

étrangères.

2. Risques financiers, libéralisation

financière et gouvernance bancaire

«Le capitalisme sans les failites n'aurait

aucune saveur. Comme le catholicisme sans l'enfer» Patrick Arbor,

président du Chicago Board of Trade, après la

débâcle de LTCM

2.1. Risques financiers : définitions et

typologies

De part sa nature, l'activité bancaire est

exposée à des risques diversifiés3

:

v' Le risque de crédit

On l'appelle aussi risque de défaut, ou risque

de signature. C'est l'incapacité d'une contrepartie de s'exécuter

aux termes d'un accord contractuel. Le risque de signature est le risque que

les débiteurs ne veuillent ou ne puissent pas (par exemple en raison de

l'évolution de la conjoncture) rembourser leur dette. On le

différencie selon qu'il est dû à la situation

particulière d'une entreprise ou au cycle économique. Les banques

peuvent se protéger contre le risque de crédit

micro-économique en jouant sur les grands nombres tout en se montrant

plus efficaces grâce à leur meilleure information sur les

emprunteurs. En revanche, la protection contre le risque de crédit

macro-économique est, par nature, beaucoup plus délicate, voire

même impossible dans les cas extrêmes où les faillites se

multiplient dans l'économie4.

v' Le risque de marché

Ce risque résulte des opérations de

marché que prennent les courtiers à l'endroit de leurs banques.

En effet, les banques effectuent divers types d'opérations dont

certaines de nature spéculative sur le marché des changes. Toutes

ces activités de marché, bien que hautement profitables, sont

dangereuses. Les risques inhérents aux opérations de change, en

particulier lorsqu'il s'agit de détenir des positions ouvertes,

augmentent en période d'instabilité de change.

v' Le risque de liquidité :

Le risque de liquidité, dans le contexte des

faillites de banques, est le risque de retraits massifs des dépôts

bancaires ou d'insuffisance d'actifs liquides pour que les banques puissent

couvrir ces retraits. Dans les cas extrêmes, une liquidité

insuffisante peut conduire à une situation

d'insolvabilité.

3 Notre typologie des

différents risques financiers est réalisée à partir

des articles de Comité de Bâle sur le contrôle bancaire

(2007), Bordes C. (), et Brenda González-Hermosillo (1999).

Le risque de taux :

Le risque de taux d'intérêt réside

dans la vulnérabilité de la situation financière d'une

banque à une évolution défavorable des taux

d'intérêt. Si une banque possède plus de dettes sensibles

aux taux d'intérêt que d'actifs de même nature, une hausse

des taux d'intérêt réduit son profit alors qu'une hausse

des taux l'augmente. Une forte hausse des taux d'intérêt, si elle

est inattendue, peut mettre en difficulté les banques trop

exposées à ce risque. Bien que ce risque résulte

normalement de l'activité bancaire, il peut, s'il est excessif,

constituer une menace importante pour les bénéfices et les fonds

propres d'une banque. Sa gestion tient une place de plus en plus importante sur

les marchés des capitaux à haute technicité, oil la

clientèle gère activement son risque de taux

d'intérêt. Une attention particulière devrait lui

être accordée dans les pays oil les taux d'intérêt

sont déréglementés.

Dans quel cas les risques bancaires changent-ils de

nature et deviennent-ils « systémiques » ? Le risque

systémique :

Olivier De Bandt et Phillip Hartman (2002) in Bordes C.

() distingue 2 catégories de risques systémiques :

(a) le risque systémique au sens

étroit correspondant à la probabilité d'un choc

idiosyncrasique - publication de « mauvaises nouvelles » sur une

institution financière, voire même l'annonce de sa faillite ;

chute des cours sur un marché financier - à l'origine d'un

phénomène de contagion avec des effets négatifs sur une ou

plusieurs autres institutions financières ou marchés

;

(b) le risque systémique au sens large

correspondant à la probabilité d'un choc macroéconomique -

publication d'informations déclenchant un effet sur l'ensemble de

l'économie - ayant des effets sur un nombre important d'institutions

financières et de marchés. Anna S. Schwartz (1986) fait une

distinction entre « le véritable risque systémique » et

« le pseudo risque systémique ». Selon elle, le risque

systémique correspond au cas oil une panique bancaire ou un krach

boursier font craindre aux déposants de ne pas pouvoir se procurer de

liquidités. Cela peut arriver uniquement dans l'une ou l'autre des

éventualités suivantes : absence d'institution pouvant

créer de la liquidité; autorités peu familiarisées

avec les pratiques permettant de faire face à ce type de situations ;

doutes du public quant à l'efficacité des mécanismes

prévus pour le faire. Par contre les évènements tels que

déflation ou désinflation, faillite d'une grande institution non

financière, chute brutale des prix de certains actifs ou de certaines

matières premières ne sont pas réellement des risques

systémiques car bien qu'étant à l'origine de pertes

importantes dans certains secteurs de l'économie, ces

évènements ne provoquent pas une ruée sur la monnaie

centrale.

Une crise prend un caractère systémique

quand elle touche le secteur réel de l'économie. La transmission

se fait par plusieurs canaux principaux. (i) Des perturbations dans le

système des paiements peuvent provoquer des faillites de firmes

solvables mais illiquides. (ii) L'effondrement du prix des actifs

résultant d'une pénurie de liquidités sur les

marchés peut être à l'origine de difficultés

financières sérieuses de ménages ou d'entreprises et d'un

ralentissement de l'activité économique provoqué par une

diminution de la richesse et une plus grande incertitude. (iii) Cet

effondrement est à l'origine de perturbations sur le marché du

crédit oil les problèmes d'anti-sélection et d'aléa

de moralité se posent avec plus d'acuité ce qui se traduit par

forte contraction des fonds disponibles pour financer des projets

d'investissement rentables. Les liens de longue date créés entre

les banques et leurs clients sont coupés. Les banques sont

réticentes à offrir de nouveaux crédits. Les emprunteurs,

privés de financement, sont alors eux mêmes en difficulté.

Il y a recul de la croissance et l'économie plonge dans un cercle

vicieux.

2.2. La liberalisation financière

Le paradigme de la libéralisation

financière oppose deux courants : l'approche néoclassique (Mc

Kinnon & Shaw, 1973) et l'approche néo-structuraliste

inspirée des analyses keynésiennes5 (Taylor et Van

Wijnbergen, 1983).

L'approche néoclassique défend la hausse

des taux d'intérêt, l'ouverture du compte du capital, la

dérégulation du système bancaire et financier et le

retrait de l'intervention publique. Leur objectif est la mobilisation de

l'épargne domestique et l'amélioration de son affectation dans

des projets d'investissement plus rentables et par conséquent une

augmentation de la croissance. Ainsi, ces auteurs considèrent la

libéralisation financière comme une solution de sortir d'un

régime de répression financière.

L'approche néo-structuraliste rappelle

plutôt l'importance du maintien des taux d'intérêt à

un niveau faible pour relancer l'investissement, défend la

régulation interne pour éviter les placements spéculatifs

des ressources collectées, s'oppose à une ouverture

financière complète pour protéger l'économie des

risques de change et défend le rôle actif et régulateur.

Pour les néo-structuralistes, l'accroissement des taux

d'intérêt nominaux suite à une politique de

libéralisation financière ne peut qu'accroître l'inflation

et donc ralentir la croissance.

5 L'analyse est tirée

de Bouzid A. (2003).

2.3. La typologie de Timmermans (2000)

Timmermans T. (2000) propose une typologie

théorique des déterminants des crises financières. Il

distingue d'une part les approches traditionnelles (keynésienne et

monétariste) du concept de crise financière basées

essentiellement sur des travaux empiriques et d'autre part l'approche

basée sur la théorie de l'asymétrie informationnelle qui

focalise son attention sur la spécificité des institutions de

crédit.

2.3.1 Les approches traditionnelles de la crise

financière

Selon Kindleberger (1978)6, en l'absence de

stricte définition du concept de crise financière, plusieurs

analyses couvrant le phénomène ont adopté une approche

essentiellement empirique basée sur des épisodes et des

données circonstancielles. Pour Timmermans (2000), cette approche

présente beaucoup d'insuffisances. Premièrement, en se

concentrant sur des crises financières qui ont déjà eu

lieu, elle ne tient pas compte de risques, qui bien que potentiellement

déstabilisants, ont été confinés dans des actions

de prévention. Deuxièmement, les études empiriques ont

souvent conduit à l'attribution de volatilités excessives des

marchés financiers pour un problème d'ordre systémique. Ce

qui conduit à choisir parmi un trop large champ d'indicateurs.

Inversement, ignorer la logique entre les divers éléments

constitutifs d'une crise financière conduirait à ne pas tenir

compte de phénomène, qui bien que non spectaculaires, jouent un

rôle central dans le développement d'une crise

financière.

Selon Timmermans T. (2000), les keynésiens et les

monétaristes ont essayé de diminuer ces inconvénients dans

leurs approches.

Pour les keynésiens, la crise financière

est due à la baisse de la demande. Pour eux, l'évaluation des

risques financiers tient principalement compte des composantes de la demande

agrégée qui peut être mesurée soit directement soit

à l'aide d'indicateurs facilement disponibles. Cependant, bien que la

course au cycle des affaires exerce une influence sur la stabilité du

système financier, toutes les périodes de récession ne

sont pas accompagnées d'une crise systémique. De la même

manière, une aggravation du risque systémique n'est pas toujours

précédée d'un ralentissement de l'activité

économique, mais peut au contraire déclencher un revirement du

cycle.

Les monétaristes quant à eux analysent le

risque financier sous l'angle du développement

monétaire.

Ainsi, selon ces derniers, le déclenchement de la crise

financière des années 30 est

6 Timmermans T.

(2000)

dû à une hausse des taux

d'intérêt par la Réserve fédérale à la

fin de l'année 1928. Les monétaristes pensent que la crise

bancaire est le principal élément du mécanisme de

propagation de la crise des années 30, et elle se reflétait dans

la décroissance cumulative du multiplicateur monétaire. Par

conséquent, en l'absence de politique monétaire expansionniste

suffisante, l'offre de monnaie a rapidement baissé, ce qui a conduit

à la récession. Toutefois, Timmermans T. (2000) souligne que en

réduisant les crises financières aux seuls éléments

monétaires, les monétaristes rejettent l'existence du risque

systémique qui s'applique exclusivement aux banques.

2.3.2. La théorie de l'asymétrie

informationnelle

L'asymétrie informationnelle a pour but de

remédier aux limites des approches économiques traditionnelles.

Elle focalise son attention sur le phénomène de

discontinuité dans l'activité d'intermédiation. Varian H.

(1995) définit les situations d'information asymétrique comme

« des situations dans lesquelles un agent économique sait quelque

chose qu'un autre agent ignore ». L'asymétrie d'information peut

prendre 2 formes qui sont souvent révélées dans la

théorie de l'assurance, à savoir la sélection adverse et

le hasard moral. Mankiw (1986) & Mishkin (1991)7 ont aussi mis

en avant le concept d'asymétrie informationnelle pour expliquer

l'occurrence des crises financières. Selon eux, le hasard moral et la

sélection adverse, au delà d'un certain niveau, conduisent

à casser les chaines d'intermédiation, tout comme ils peuvent

fortement obscurcir l'information disponible pour les banques sur la

qualité des emprunteurs. A ce titre, Mishkin (1991)8

définit la crise financière comme une « interruption des

marchés financiers dans laquelle les problèmes de hasard moral et

de sélection adverse s'aggravent, rendant ainsi les marchés

financiers incapables de canaliser les fonds pour les emprunteurs

possédant les opportunités d'investissement les plus productives

». A ce titre, s'appuyant sur les différentes crises

financières américaines, il dresse une liste de 3 indicateurs

qu'il suppose en relation avec le déclenchement d'une crise

financière. Ce sont la capacité de rembourser les

prêts, la hausse du taux d'intérêt

réel, et la volatilité des avoirs de

prix.

Selon lui, la relation privilégiée qu'une

banque entretient avec ses clients et l'expertise qu'elle

a accumulée

au cours du temps lui permettent d'avoir un avantage comparatif décisif

dans la

gestion du risque de crédit. Elle peut ainsi mieux diminuer

les problèmes d'asymétrie

7 Timmermans

(2000)

8 Timmermans

(2000)

d'information. Il précise néanmoins que cet

avantage peut diminuer si l'environnement devient plus instable.

La hausse des taux d'intérêt

s'opère, selon lui, à 2 niveaux. D'une part, les taux

d'intérêt sont élevés quand les emprunteurs ont des

projets d'investissement suffisamment profitables, investissements qui sont

souvent couplés à des risques élevés. D'autre part,

les investisseurs les plus fiables sont victimes d'une discrimination de la

part des banques quand celles-ci, ne pouvant pas distinguer entre les «

bons >> et les « mauvais >> emprunteurs, appliquent des

conditions de prêts uniformes à tous les emprunteurs. Une hausse

des taux d'intérêt conduirait les investisseurs les plus fiables

frustrés à sortir du marché.

La hausse de la volatilité des avoirs de prix,

troisième source d'instabilité financière selon Mishkin

(1993), s'apparente plus au risque de marché. Son influence

s'établit sur les garanties de prêts imposées par les

banques9. Ces garanties ont pour rôle de diminuer les

problèmes de hasard moral et de sélection adverse. Ces garanties

deviennent moins dissuasives pour les banques quand elles perdent de leurs

valeurs. En plus, elles réduisent la protection acquise par les banques

contre le risque de crédit.

Timmermans (2000) a résumé sa typologie

dans un tableau regroupant toutes les réflexions théoriques sur

les déterminants des crises financières.

9 Les garanties de

prêts sont les pénalités appliquées aux emprunteurs

en cas de défaut de remboursement (Mishkin, 1993 in Timmermans,

2000).

Tableau 1. Résumé sur les principales

approches sur les crises financières. Source: NBB, Economic Review, May

2000 in Timmermans (2000)

Approches Sources des Principaux avantages de

Principaux inconvénients Indicateurs

crises financières de l'approche de l'approche

préférés

Approches Sources identifiées de

Simplicité, épisodes Concentrées seulement Très

large variété

essentiellement manière ad hoc, souvent

basés sur des faits réels sur les crises déjà

d'indicateurs

empiriques en référence à la grande

Recrée l'histoire et survenues, mais ne tient

dépression de 1930 l'environnement socio- pas

compte des crises

économique potentielles

Approche Insuffisance de la demande Stress des facteurs

cycliques Néglige les causes non Demande agrégée et

ses

keynésienne globale qui constitue un

déterminant cycliques des crises composantes, ou plus

majeur des crises financières financières

aisément des indicateurs

disponibles

Approche Les crises financières sont Souligne

l'importance de la Néglige les causes intrinsèques Taux

d'intérêt, agrégats

monétariste exclusivement d'origine

stabilité monétaire de la stabilité des banques.

monétaires, liquidité des

monétaire (développement Définition

très restrictive des marchés interbancaires,

inadéquat des agrégats crises

financières etc,

monétaires ou taux

d'intérêt

inappropriés)

Modèles Problèmes de sélection Bases

théoriques très Approche essentiellement Solvabilité et

liquidité

d'information adverse et d'aléa moral

structurées, axées sur centrée sur le marché et le

risque banques, ménages et

asymétrique l'intermédiation bancaire de

crédit compagnies

Les principaux facteurs Ne tient donc pas compte

des

aggravant la sélection facteurs non axés

sur les Taux d'intérêt réel et

adverse et l'aléa moral problèmes

d'asymétrie nominal

sont la détérioration des

d'information

des capacités de Prix des actions et

remboursement, la hausse obligations et taux

de

des taux d'intérêt réel et la change

(affectant les

volatilité des avoirs de prix

garanties)

2.4. La gouvernance bancaire

La gouvernance bancaire est née de la

nécessité de remédier aux problèmes de crise

bancaire survenant de plus en plus avec la libéralisation de secteur

financier et bancaire10. Pour Rachdi H. (), l'implication croissante

des établissements financiers et bancaires dans la sphère

réelle, les problèmes d'agence (anti-sélection et

aléa moral) et l'importance des externalités liées aux

services bancaires sont à l'origine de l'apparition d'une approche

industrielle à la banque, ce qui pousse à parler de

l'économie financière et bancaire. Selon Stuart & Gillan

(2006), la

10 Notre analyse a

été essentiellement tirée de Rachdi H. (),Abaoub E.,

Rachdi H., ELGAIED M. (2008), Caruana J. (2010), Banque Centrale du Luxembourg

(2010),

gouvernance bancaire admet deux dimensions, externe et

interne : la dimension externe se manifeste par la réglementation

prudentielle, alors que la dimension interne est le mode d'administration de la

banque.

2.4.1. La dimension externe de la gouvernance bancaire: la

réglementation prudentielle

La réglementation prudentielle est l'ensemble

des mesures qui permettent de réduire ou de mieux assumer les risques

gérés par les diverses composantes du système financier

(Pfister, 1997 in Rachdi H., ). La gouvernance bancaire, vue sous l'angle de la

réglementation prudentielle, a fait l'objet de nombreux travaux de

recherche. On note une certaine ambigüité sur l'effet exact de la

gouvernance bancaire (réglementation prudentielle) sur les crises

bancaires.

Certains travaux concluent à un impact positif

de la réglementation prudentielle sur l'atténuation des crises

bancaires. Horicuchi (2000) affirme que le dysfonctionnement de la gouvernance

bancaire est à l'origine des crises profondes qui ont frappé les

pays asiatiques. Parallèlement, Menkhoff & Suwanaporn (2007)

montrent qu'une libéralisation financière exercée dans un

environnement institutionnel peu développé accentue la

prolifération des crises bancaires, ce qui laisse à penser que

l'inefficacité des mécanismes de gouvernance bancaire peut

être une source qui peut aggraver les crises bancaires. Angkinand (2007)

trouve qu'une supervision bancaire adéquate permet d'atténuer les

crises bancaires. Récemment, Mehram (2004) montre qu'une bonne

gouvernance bancaire induit une santé et une croissance durable de

l'économie. Caprio & al (2004) concluent qu'une bonne gouvernance

est le garant d'une allocation efficiente de l'épargne.

D'autres travaux, par contre, remettent en cause le

rôle positif de la gouvernance bancaire dans l'atténuation des

crises bancaires, et même l'efficacité de la réglementation

prudentielle. En effet, Icard (2002), et Cartapanis (2003) montrent que la

gouvernance bancaire, vue sous l'angle de la réglementation

prudentielle, ne permet pas d'améliorer la sécurité du

système financier. Ils soutiennent que la réglementation

prudentielle ne peut pas contenir le risque systémique car les crises se

propagent à une vitesse spectaculaire d'une économie à une

autre via les échanges financiers et commerciaux entre pays.

La réglementation prudentielle vise à

harmoniser les conditions de la concurrence bancaire, le renforcement de la

sécurité bancaire et la modernisation du fonctionnement des

banques. préserver sa stabilité et sa

solidité.

Elle a donc pour but de se prémunir de toute

crise qui peut remettre en cause la vulnérabilité du

système bancaire. De ce fait les régulateurs sont amenés

à instaurer des normes visant le contrôle, en permanence, de la

stabilité du système bancaire, afin de préserver la

confiance en ce système et d'éviter les crises systémiques

engendrées par les « ruées bancaires >>.

Face à la montée des risques bancaires, les

autorités internationales, tel que le comité de

Bâle11, ont mis en place des normes de supervision bancaire.

Les banques sont tenues de les respecter pour garantir leur liquidité et

leur solvabilité au regard de leur clientèle. Parmi ces normes,

nous trouvons le ratio « Cooke >> ainsi que le ratio «

McDonough >>.

2.4.1.1. L'accord de Bâle I : Le ratio Cooke

Le ratio Cooke adopté en 1988, définit

le montant des fonds propres minimum que doit posséder une banque en

fonction du risque. Son objectif est de renforcer la solidité et la

stabilité du système bancaire internationale, et promouvoir des

conditions d'égalité de concurrence entre les banques à

vocation internationale. Ce ratio impose deux contraintes :

((Fonds propres + Quasi fonds propres) / (Total

Engagements)) > = 8 % (Fonds propres / Total Engagements) > = 4

%

Ce ratio a permis de définir un minimum

réglementaire commun de fonds propres en utilisant un système

simplifié d'évaluation du risque et facile à mettre en

oeuvre, mais ce système présente actuellement quelques faiblesses

:

- ce ratio ne prend pas en compte de manière

pertinente la probabilité de défaut de la contrepartie,

l'évolution dans le temps et ne semble plus être adaptée

aux nouveaux instruments financiers.

- le capital réglementaire ne reflète

plus le capital économique, qui est calculé par les

banques

pour mesurer les risques réels. Le calcul du capital

économique est fondé sur les probabilités

de

défaillance liées aux emprunteurs et tient compte des

mécanismes de réduction des risques.

11Le Comité de

Bâle sur le contrôle bancaire (Basel Committee on Banking

Supervision, BCBS) est un forum oüsont traités de

manière régulière (quatre fois par an) les sujets relatifs

à la supervision bancaire. Le Comité a

été

créé en 1974 par les gouverneurs des

banques centrales du « groupe des Dix >> (G10). Le Comité se

compose de représentants des banques centrales et des autorités

prudentielles des pays suivants : Afrique du Sud, Argentine, Australie,

Allemagne, Arabie Saoudite, Belgique, Brésil, Canada, Chine,

Corée, Espagne, États-Unis, France, Hong Kong, Inde,

Indonésie, Italie, Japon, Luxembourg, Mexique, Pays-Bas, Royaume-Uni,

Russie, Singapour, Suède, Suisse et Turquie. Il est

hébergé par la Banque des Règlements Internationaux

à Bâle. Le document de la consultation publique est disponible

à l'adresse

http://www.bis.org/publ/bcbs164.htm

et

http://www.bis.org/publ/bcbs165.htm.

Source: Banque Centrale du Luxembourg (2010).

Il a ainsi été reproché au ratio

Cooke que les pondérations imposées sur les actifs ne donnent pas

une image réelle du risque de crédit encouru (Blanc &

Narbonne 2003).

2.4.1.2. L'accord de Bâle II : Le ratio Mc

Donough

Le ratio McDonough succède au ratio Cooke

suivant les accords de Bâle II. Le nouveau ratio de solvabilité a

permis au comité de Bâle de connaître d'une manière

tangible l'importance des risques opérationnels qui peuvent être

couverts par le calcul des exigences de fonds propres (Roy, 2002). Le ratio Mc

Donough est une méthode à la fois quantitative et qualitative, et

il est plus sensible à la qualité intrinsèque des

risques.

Formellement le ratio McDonough est le suivant

:

Fonds propres réglementaires

(Risque de crédit + Risque de marché +

Risque opérationnel) > = 8 %

L'accord de Bâle II repose sur trois piliers

:

1' Pilier I : Exigence de fonds propres

Selon ce premier pilier, les établissements de

crédit devront disposer d'un montant de fonds propres au moins

égal à un niveau calculé selon un menu d'options. Le

pilier I du ratio Mc Donough opte pour une évaluation plus fine du

crédit, fondée sur les notations internes des

établissements de crédit. Le ratio Mc Donough se distingue du

ratio Cooke par l'ajout du risque opérationnel. Le risque

opérationnel est « le risque de pertes directes ou indirectes d'une

inadéquation ou d'une défaillance attribuable à des

procédures, personnels, systèmes internes ou des

événements extérieurs » (Barroin & Ben Salem,

2002).

1' Pilier II : Processus de surveillance prudentielle

(approfondissement de la supervision bancaire)

Ce pilier stipule que les autorités, disposant

de pouvoirs renforcés, peuvent augmenter les exigences de garantie. Le

pilier II autorise le régulateur à effectuer un examen

individualisé des établissements bancaires soit moyennant un

contrôle de procédures et des méthodes internes

d'affectation des fonds propres soit par la fixation des exigences

individuelles supérieures au minimal réglementaire.

1' Pilier III : Discipline de marché

(transparence)

Les établissements bancaires sont tenus de

publier des informations complètes sur leurs risques, les

méthodes de leur gestion, ainsi que l'adéquation de leurs fonds

propres. Selon Vaillant (2004), ce pilier renforce la discipline de

marché en matière de transparence.

Le ratio de Mc Donough a cependant une faiblesse : il

est en mesure d'assurer la sécurité financière

individuelle mais il est limité pour assurer la stabilité du

système monétaire et financier, notamment les effets procycliques

et systémiques. Comme le souligne Caruana J. (2010), améliorer la

réglementation est primordial mais insuffisant. Favoriser la

stabilité financière exige de mettre en place un cadre

opérationnel général, dont la politique prudentielle n'est

qu'une composante. Selon lui, la crise financière de 2008 a

révélé un certain nombre d'insuffisances en matière

de gouvernance, de gestion des risques, de procédures de

vérification préalable et d'obligation de vigilance, etc.,

auxquelles le secteur privé lui-même va devoir remédier. La

coopération internationale est ainsi, selon lui, le socle sur lequel

tous ces éléments reposent.

Les limites du ratio Mc Donough et les leçons de

la crise financière 2008 ont amené le comité de Bâle

à établir de nouvelles normes de fonds propres.

2.4.1.3. L'accord de Bâle III

Caruana J. (2010) donne les grandes lignes de l'accord de

Bâle III :

v' améliorer considérablement la

qualité des fonds propres des banques : les nouvelles exigences de fonds

propres mettent davantage l'accent sur les actions ordinaires, autrement dit la

composante la plus solide des fonds propres d'une banque. En donnant plus de

poids à la composante actions ordinaires, Bâle III vise à

améliorer la qualité des fonds propres qui constituent l'exigence

minimale.

v' augmenter les fonds propres : améliorer la

qualité des fonds propres ne suffit pas. Comme la crise

financière 2008 l'a douloureusement illustré, le secteur bancaire

a besoin d'une quantité accrue de fonds propres. Sous Bâle III,

les exigences minimales de fonds propres passent à 4,5 %, soit bien plus

que le ratio minimal de 2 % prévu par Bâle II.

v' une dimension macroprudentielle pour contrer les

risques systémiques :

il est vrai que si chaque banque est mieux

capitalisée, c'est le système tout entier qui se trouve

renforcé, mais l'approche microprudentielle risque de ne pas être

suffisante, notamment parce que le risque auquel le système est

exposé est plus grand que la somme des risques auxquels font face les

différents établissements, comme on a pu le constater durant la

crise financière amorcée en 2007. Tout d'abord, s'agissant de

l'aspect procyclique, Bâle III encourage la constitution, pendant les

périodes d'expansion, de volants de sécurité qui pourront

être utilisés pendant des épisodes de tensions. Ensuite,

Bâle III met en place un volant contracyclique, pendant les

périodes de rapide expansion

du crédit si, de l'avis des autorités

nationales, le taux de croissance du crédit exacerbe le risque

systémique. Ce volant est utilisé en cas de contraction du

crédit pour réduire le risque, par exemple, lorsque cette

contraction est imputable aux exigences réglementaires en fonds propres.

Le but est d'atténuer la procyclicité ainsi que l'impact des

épisodes d'expansion et de repli du cycle financier. Enfin, Bâle

III permet de mieux appréhender le risque systémique

découlant des interrelations et des expositions communes des divers

établissements. Le principe fondamental, à cet égard, vise

à s'assurer que les normes sont calibrées aussi en fonction de la

place qu'occupe chaque établissement au sein du système tout

entier, et pas seulement en fonction du risque qu'il représente à

titre individuel.

1' des exigences internationales minimales de

liquidité : l'accord de Bâle III est le seul

qui prévoit des exigences minimales

internationales de liquidité.

1' les dispositions transitoires : les nouvelles

dispositions de Bâle III seront mises en place de façon à

ne pas entraver la reprise économique.

En somme, Bâle III propose un ensemble de normes de

fonds propres et de normes de liquidité afin d'accroître la

résilience du secteur financier en prévision de nouvelles

tensions.

2.4.2. La dimension interne de la gouvernance bancaire

La dimension interne de la gouvernance concerne les

modalités d'administration de la banque. Ainsi La porta & al (2000)

définissent la gouvernance des entreprises « comme l'ensemble des

dispositions, des institutions et des règles de droit conçues

pour empêcher l'éviction des investisseurs minoritaires par les

dirigeants, le conseil d'administration et les actionnaires majoritaires

». Une bonne gouvernance interne de la banque nécessite une

répartition claire des tâches entre le Conseil d'Administration et

la Direction Générale. Dans la théorie contractuelle

financière de la gouvernance, le CA intervient en incitant les

dirigeants à être performants, soit par les systèmes de

rémunération, soit en menaçant de les évincer.

Cependant, son rôle disciplinaire est faible dans les

sociétés dont le capital est dominé par la famille du

dirigeant. La banque des règlements internationaux (1999) définit

les stratégies et les devoirs du CA de l'industrie bancaire. En effet,

le CA veille à ce que la direction générale de la banque

applique des politiques qui interdisent des activités de relations

portant atteinte à la qualité de gouvernance telles que conflits

d'intérêt, prêts aux cadres et aux employés, octroi

d'un traitement préférentiel à des parties

apparentées12... . . Le CA renforce la gouvernance au sein de

la banque selon la Banque des Règlements Internationaux lorsqu'il assure

une

12 Selon le comité

international de normalisation de la comptabilité, les parties

apparentées sont les parties en mesure de contrôler la firme ou

d'exercer sur elle une influence importante. Source : Rachdi ()

fonction de frein et contrepoids pour la gestion

courante de la banque, recommande l'adoption de saines pratiques ayant fait

leurs preuves dans d'autres circonstances, fournit des avis impartiaux et

évite les conflits d'intérêt, et se réunit

régulièrement avec la direction générale et les

comités d'audit. Le comité de Bâle insiste sur la

transparence bancaire. En effet, en l'absence de transparence, il est difficile

d'apprécier les responsabilités du CA et de la DG. Il insiste

également sur le rôle central de la communication de l'information

entre les différentes structures de la banque. En effet, la transparence

est la condition sine qua non pour le bon fonctionnement des marchés

financiers. Elle les rend très efficients et donne accès à

tous les acteurs aux informations sur l'état de l'établissement

en question.

3. Analyse comparative des déterminants

macroéconomiques du risque financier: un essai d'investigation empirique

dans les pays à hauts revenus et les pays à moyens et faibles

revenus.

3.1. Revue de littérature

Plusieurs travaux empiriques ont analysé l'impact

des variables macroéconomiques sur les crises

financières.

Les travaux pionniers de Demirguc-Kant et Detragiache

(1998 ; 2000,2005), Hardy et Pazarbasioglu (1998) et Eichengreen et Arteta

(2000) utilisant une approche de type logit, concluent à l'importance

des variables macroéconomiques réelles et financières dans

le déclenchement des crises à

l'internationale13.

Demirgüc-Kunt & Detragiache E. (1998)

étudient la relation empirique entre crises bancaires et

libéralisation financière sur un panel de 53 pays de 1980

à 1995. Ils montrent ainsi, à travers un modèle logit

multivarié, que les crises bancaires sont plus susceptibles d'avoir lieu

dans les systèmes financiers libéralisés. Pour eux, la

tendance à la libéralisation financière fait partie d'une

tendance générale à la réduction directe de

l'intervention de l'Etat dans l'économie. Ils soutiennent que l'un des

bénéfices de la libéralisation financière est la

possibilité de financement de projets à « risque

élevé socialement désiré » en raison leurs

bénéfices élevés. Selon ces auteurs, la

libéralisation financière, en donnant une plus grande

liberté aux banques et aux autres intermédiaires financiers,

augmente les opportunités de prendre le risque. Ce qui tend à

accroitre la fragilité financière. Ils soulignent cependant que

cela n'est pas nécessairement mauvais pour l'économie car les

bénéfices élevés des projets à haut risque

peuvent dominer les bénéfices faibles des projets à faible

risque.

Eichengreen & Arteta (2000) montrent que la

probabilité de crise est en général élevée

durant la période de libéralisation des taux

d'intérêt. Ils montrent aussi qu'un taux de croissance

élevé du crédit domestique et un ratio important de dettes

rapportées aux réserves augmentent la probabilité de

crise.

Selon Summers L. (2000), (a) dans la plupart des cas,

un secteur financier faible joue un rôle important dans l'occurrence des

crises financières ; (b) des taux de change fixes sans des engagements

politique et monétaire étaient présents parmi les

antécédents à toutes les crises ; (c) les fondamentaux

macroéconomiques tels que les politiques monétaires

inflationnistes, des déficits budgétaires élevés et

les déficits des comptes courants étaient présents dans

bon

13 Angora & Tarazy

(2011)

nombre de causes mais ne sont pas des

antécédents nécessaires à tous les épisodes

de crise financière.

Dans Ranciere, Tornell, et Westermann (2003), la

libéralisation financière élargit les contraintes des

emprunteurs et augmente la croissance, mais produit également du risque

systémique qui a comme conséquence des crises occasionnelles.

Dell'Arricia et Marquez (2004) montrent que la libéralisation

financière mène à un déséquilibre entre les

banques, qui provoque des flambées dans les cycles de

crédit.

Joshua Aizenman (2004) étudie la relation entre

ouverture commerciale et ouverture financière dans les pays en

développement. Il trouva que l'ouverture commerciale dans les pays qui

répriment leur système financier conduira inévitablement

à l'ouverture financière, accroissant cependant le coût de

la dette publique. Ainsi, selon lui, la soutenabilité d'une telle

ouverture financière requière une profonde restructuration

fiscale sans il y aurait un accroissement du refinancement de la dette publique

dans ces pays en développement.

Martin & Rey (2005) analysent l'impact de la

libéralisation de marché boursier sur les mouvements de capitaux,

sur les prix des actifs et sur l'investissement. Ils prouvent que quand il y a

des coûts de transaction dans les capitaux internationaux, la

libéralisation de marché boursier peut mener à deux

résultats possibles pour une économie

émergente.

Athanasoglou, Brsissimis et Delis (2005) utilisent

l'output cyclique et l'inflation attendue dans leur étude. Ils ont

analysé l'effet des spécificités bancaires, industrielles,

et des déterminants macroéconomiques sur la profitabilité

bancaire.

Selon eux, les variables macroéconomiques

couramment utilisées pour analyser la relation entre

profitabilité bancaire et l'environnement macroéconomique sont le

taux d'inflation, le taux d'intérêt de long terme, et/ou le taux

de croissance de l'offre de money.

Eboué (2007) trouve que la procyclicité du

crédit et l'importance des prêts non performants sont les

principaux facteurs de crise bancaire dans les pays de l'UEMOA.

3.2. Spécification économétrique,

données et définition des variables

L'objectif de notre étude est de mener une

analyse comparative des déterminants macroéconomiques du risque

financier dans les pays à hauts revenus et les pays à moyens et

faibles revenus. Nous tentons donc d'apprécier, dans un essai

d'investigation empirique, les variables macroéconomiques significatives

du risque financier et spécifiques à ces deux catégories

de pays.

Notre étude couvre la période 1984-2009.

Elle exploite un échantillon de 127 pays au total dont 44 pays à

hauts revenus et 87 pays à moyens et faibles revenus.14 Le

choix de l'échantillon et de la période a été

dicté par la disponibilité des données. Le modèle

que nous estimons afin de dégager les déterminants

macroéconomiques du risque financier s'écrit de la manière

suivante :

riskit = a + /31 pibit + /32

pibgit + /33 tchit + /34 inflit + /35 txit + /36

cpvit + /37 cghit + /38 balceit + /39 resvit +

â10 cashit + â11 instit + â12 m2it +

â13 kpnit+ eit

pour (i=1,..., N et t=1,..., T) et où

:

la variable expliquée de notre étude est

le risque financier (RISK). Nous utilisons à cet effet

l'indicateur du risque financier de l'International Country Risk of Guide

construit par PSR Group15. L'indice se présente comme suit

:

Tableau 2. Classification du risque financier selon

l'indicateur ICRG

Risque très élevé 00.0 to 49.9

points

Risque élevé 50.0 to 59.9

points

Risque modéré 60.0 to 69.9

points

Risque faible 70.0 to 79.9 points

Risque très faible 80.0 to 100 points

Les variables macro-économiques

d'intérêt sont les suivantes :

1. le produit intérieur brut réel

par tête (PIB): Demirgüc-Kunt & Detragiache E. (1998)

l'utilisent pour contrôler le niveau de développement. Cet

indicateur a été extrait de la base des données World

Development Indicators de la Banque Mondiale.

14 La liste

détaillée de ces 2 catégories de pays est

présentée en annexe. La classification utilisée est celle

de la Banque Mondiale.

15 Voir PSR

Group.com pour

les détails sur la construction de l'indicateur.

2. le taux de croissance du produit

intérieur brut (PIBG): mesure le niveau de l'activité

économique. En effet, selon Abaoub E., Rachdi H. & Elgaied M.

(2008), le déclin de l'activité économique peut provoquer

une crise de liquidité via la baisse de la quantité de monnaie en

circulation16. Cet indicateur a été extrait de la base

des données World Development Indicators de la Banque

Mondiale.

3. les termes de l'échange (TCH):

Angora & Tarazi (2011) montrent qu'une dégradation des termes de

l'échange est associée à une forte probabilité du

régime « pré-crise » ainsi qu'à une

probabilité élevée de crise. Nous utilisons les termes de

l'échange ajustés extraits de la base des données World

Development Indicators de la Banque Mondiale17.

4. l'inflation (INFL): Nous utilisons le

déflateur du PIB. Cette variable représente le niveau de

stabilité macroéconomique, mais aussi la répression

financière. En effet, un taux d'inflation élevée

caractérise des économies où la répression

financière est forte, afin que le taux d'intérêt

réel soit négatif réduisant ainsi le poids de la dette

publique (Ben Salha. O., 2006). Cet indicateur a été extrait de

la base des données World Development Indicators de la Banque

Mondiale.

5. le taux d'intérêt

réel (TX): selon Demirgüc-Kunt & Detragiache E. (1998),

que les marchés soient libéralisés ou non, les

problèmes dans le secteur bancaire sont plus susceptibles

d'émerger quand les taux d'intérêt sont

élevés. Cet indicateur a été extrait de la base des

données World Development Indicators de la Banque Mondiale.

6. la part du crédit apporté au

secteur privé en pourcentage du FIB (CPV): mesure l'exposition au

secteur privé (Demirgüc-Kunt & Detragiache E., 1998). Cet

indicateur a été extrait de la base des données World

Development Indicators de la Banque Mondiale.

7. le taux de croissance du crédit

domestique (CGH): Demirgüc-Kunt & Detragiache E. (1998)

soutiennent que « l'expansion de taux élevés de

crédit peut financer une bulle d'avoirs de prix qui, quand elle

éclate, cause une crise bancaire ». Cet indicateur a

été extrait de la base des données World Development

Indicators de la Banque Mondiale.

8. la balance courante (BALCE): Selon

Dullien S. & al. (2010), les déséquilibres de la balance

courante sont un facteur de risque de vulnérabilité à la

transmission d'une crise

16 Leur exemple est le

suivant : « un faible taux de croissance économique entraîne

un déclin sectoriel. A titre d'exemple si le secteur touristique se

trouve en difficulté et n'arrive pas à honorer ses engagements

bancaires, ceci fragilise les banques en augmentant le volume des

créances improductives ce qui affecte négativement le

résultat de la banque. L'accroissement des prêts non performants

est positivement corrélé avec la probabilité d'une crise

bancaire. »

17 Nous utilisons le

logarithme de cette variable dans l'analyse économétrique afin de

prendre en compte les valeurs positivement et négativement

élevées de cette variable. La formule utilisée est la

suivante : tch=ln(7*10^13+tech)

financière. Cet indicateur a été

extrait de la base des données World Development Indicators de la Banque

Mondiale.

Les variables de contrôle incluent les variables

couramment utilisées pour évaluer la santé bancaire et

financière d'une économie :

9. la vulnérabiité à une sortie

soudaine de capitaux (RESV): nous utilisons le ratio de masse

monétaire M2 rapporté aux réserves

internationales18. Abaoub E., Rachdi H. & Elgaied

M. (2008) soutiennent que lorsqu'on rapporte M2 aux

réserves de change, plus ce ratio est élevé plus

l'économie est vulnérable à une crise de confiance des

investisseurs. Selon Cartapanis (2002)19, la crise bancaire devient

alors une crise de change qui se manifeste par un reflux des capitaux

étrangers et une baisse des réserves de change pour les banques.

Cet indicateur a été extrait de la base des données World

Development Indicators de la Banque Mondiale.

Nous mesurons la robustesse de nos variables

macroéconomiques à l'aide de variables relatives au marché

bancaire, à la libéralisation financière et aux

institutions.

10. la liquidité des banques (CASH):

nous utilisons le ratio de réserves cash aux avoirs totaux de la banque

à l'instar de Demirgüc-Kunt & Detragiache E. en 1998. En effet,

le dispositif réglementaire de Bâle 3 prévoit des normes

minimales de liquidité dans les banques afin d' « accroître

la résilience du secteur financier en prévision de nouvelles

tensions »20. Cet indicateur a été extrait de la

base des données World Development Indicators de la Banque

Mondiale.

11. la profondeur financière (M2):

mesurée par le ratio de Quasi Money (M2) au PIB, utilisé par

Rudiger Dornsbusch et Alejandro Reynoso (1989)21. C'est un

indicateur de financiarisation de l'économie. Cet indicateur a

été extrait de la base des données World Development

Indicators de la Banque Mondiale.

12. restrictions sur le compte du capital

(KPN): nous utilisons l'indicateur qualitatif Kaopen développé

par Chinn & Ito (2002). Il mesure le degré de libéralisation

financière de l'économie. Construis essentiellement selon la

méthode de l'analyse en composantes

18 A l'instar de

Demirgüc-Kunt & Detragiache E. (1998).

19 Voir Abaoub E., Rachdi H.

& Elgaied M. (2008).

Abaoub E., Rachdi H. & Elgaied M. (2008)

soutiennent par ailleurs que « le ratio M2/ Réserves

internationales forme un bon indicateur qui permet de mesurer également

la capacité d'une banque centrale à confronter une baisse des

réserves en devises suite à une panique bancaire. En outre, ce

ratio effet, il permet d'avoir une idée sur la capacité de

l'économie à résister aux pressions

spéculatives.

20 Voir Jaime Caruana

(2010).

21 Ils utilisent ce ratio

comme mesure de la profondeur financière dans leur étude et

trouvent une relation positive entre profondeur financière et croissance

économique.

principales, cet indicateur est compris entre -1,7 et

2,6. Plus sa valeur est importante, plus le compte de capital du pays

concerné est libéralisé22.

Nous aurions voulu utilisé un indicateur qui

prendrait en compte les restrictions sur le marché

boursier23. Cela n'a pas été possible à cause

du manque de données pour un nombre important de pays de notre base.

Nous n'utilisons pas le taux de change dans notre étude car, comme le

souligne Angora et Tarazi (2011) le taux de change réel s'ajuste

à un facteur près à l'inflation, et surtout le taux de

change fait parti des sous-composantes de notre indicateur composite du risque

financier nous servant de variable expliquée.

Enfin, nous introduisons les variables

institutionnelles suivantes pour mesurer la qualité des institutions

à l'instar de Demirgüc-Kunt & Detragiache E. en 1998. Nous

mesurons la robustesse des déterminants macroéconomiques avec de

ces variables institutionnelles.

13. le respect des règles de loi

(LAW)

14. le degré de corruption

(CORRUPT)

15. le profil d'investissement

(INVEST)

Cependant, nous utilisons dans notre analyse

économétrique un indicateur agrégé de

qualité institutionnelle (INST) avec ces 3 variables

ci-dessus24.

Ces 3 variables proviennent de la base de données

ICRG de PSR Group.

Nous utilisons 2 méthodes pour estimer ce

modèle25 :

v' la méthode des moindres carrés

ordinaires

On considère que les comportements des

individus entre eux et dans le temps sont identiques. L'utilisation des MCO en

données de panel nécessite donc de supposer l'hypothèse

d'homogénéité des comportements. Cette méthode vise

principalement à nous donner un premier aperçu des

résultats.

v' Le modèle à effets fixes

Cependant, l'approche moderne des données de

panel vise à dépasser la méthode précédente.

En effet, en données de panel, les comportements entre les individus -

dans notre étude, les individus sont les pays - sont plutôt

hétérogènes entre eux et dans le temps. C'est pourquoi

nous utilisons le modèle à effets fixes ou le modèle

à effets aléatoires après avoir teste la

corrélation ou non entre les effets spécifiques individuelles et

les variables explicatives de notre modèle.

22 Ben Salha. O.

(2006)

23 Ben Salha (2006) a

construit cet indicateur du marché boursier en rapportant la somme des

flux de portefeuiille en actions et des flux de portefeuille en obligations sur

le produit intérieur brut.

24 L'analyse en composantes

principales est la méthode utilisée pour créer cette

variable agrégée.

25 Voit tous les

détails sur ces différents méthodes dans Araujo, Brun,

& Combes (2008)

3.3 Statistiques descriptives

3.3.1. Matrices de corrélation par paires

1' La matrice de corrélation des pays à

hauts revenus nous montre une corrélation positive entre l'indicateur

ICRG du risque financier et les variables PIB, taux de croissance du PIB,

termes de l'échange ajustés, crédit domestique au secteur

privé, compte de la balance courante, masse monétaire

rapportée aux réserves internationales. On a donc une

corrélation négative entre toutes ces variables et le risque

financier.

La matrice de corrélation des pays à

hauts revenus nous montre une corrélation négative entre

l'indicateur ICRG du risque financier et les variables inflation, taux

d'intérêt, taux de croissance du crédit. On a donc une

corrélation positive entre toutes ces variables et le risque

financier.

1' La matrice de corrélation des pays à

moyens et faibles revenus nous montre une corrélation positive entre

l'indicateur ICRG du risque financier et les variables PIB, taux de croissance

du PIB, le taux d'intérêt, le crédit domestique au secteur

privé, le taux de croissance du crédit, le compte de la balance

courante. On a donc une corrélation négative entre toutes ces

variables et le risque financier.

La matrice de corrélation des pays à

moyens et faibles revenus nous montre une corrélation négative

entre l'indicateur ICRG du risque financier et les variables inflation, les

termes de l'échange ajustés, et la masse monétaire

rapportée aux réserves internationales. taux de croissance du

crédit. On a donc une corrélation positive entre toutes ces

variables et le risque financier.

Remarques :

La corrélation entre les variables PIB, taux de

croissance du PIB, crédit domestique au secteur privé, le compte

de la balance courante, et le risque financier est négative dans les 2

échantillons.

L'inflation est quant à elle positivement

correlée au risque financier dans les 2 échantillons de

pays.

Tableau 3. Matrice de corrélation des pays

à hauts revenus

|

corr riskfin pib pibgrwth tch infl txint crdipv crdigrwth

balce m2rserv cashbq inst m2 (obs=395)

| riskfin pib pibgrwth tch infl txint crdipv

crdigr~h

+

|

kaopen if

balce

|

groupe==1 m2rserv

|

cashbq

|

inst

|

|

riskfin

|

| 1.0000

|

|

|

|

|

|

|

|

|

|

|

|

|

pib

|

| 0.3693

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

|

pibgrwth

|

| 0.0363

|

-0.1355

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

tch

|

| 0.0697

|

-0.2144

|

0.1548

|

1.0000

|

|

|

|

|

|

|

|

|

|

infl

|

| -0.2176

|

-0.3605

|

-0.0990

|

0.0573

|

1.0000

|

|

|

|

|

|

|

|

|

txint

|

| -0.0472

|

-0.0510

|

-0.0964

|

-0.0920

|

-0.4234

|

1.0000

|

|

|

|

|

|

|

|

crdipv

|

| 0.2468

|

0.6240

|

-0.1102

|

-0.0686

|

-0.3768

|

-0.0905

|

1.0000

|

|

|

|

|

|

|

crdigrwth

|

| -0.0392

|

0.0162

|

0.0259

|

-0.0130

|

-0.0704

|

0.1083

|

0.0184

|

1.0000

|

|

|

|

|

|

balce

|

| 0.3659

|

0.3477

|

-0.0918

|

0.0366

|

-0.0442

|

-0.2284

|

0.1116

|

-0.0842

|

1.0000

|

|

|

|

|

m2rserv

|

| 0.2312

|

0.3696

|

-0.1007

|

0.0143

|

-0.1779

|

-0.0886

|

0.6335

|

0.0142

|

0.0048

|

1.0000

|

|

|

|

cashbq

|

| -0.3282

|

-0.5259

|

0.0245

|

-0.0198

|

0.3245

|

-0.0043

|

-0.4696

|

-0.0234

|

-0.0798

|

-0.3353

|

1.0000

|

|

|

inst

|

| 0.2225

|

0.6040

|

-0.1213

|

-0.2219

|

-0.0777

|

0.0279

|

0.3581

|

0.0980

|

-0.1151

|

0.2693

|

-0.4920

|

1.0000

|

|

m2

|

| 0.3425

|

0.4086

|

-0.0880

|

-0.1387

|

-0.3712

|

-0.0514

|

0.7479

|

-0.0679

|

0.3171

|

0.4500

|

-0.3363

|

0.1296

|

|

kaopen

|

| 0.2542

|

0.5103

|

-0.0276

|

-0.2311

|

-0.4102

|

-0.0143

|

0.3776

|

0.0325

|

0.1222

|

0.3569

|

-0.4252

|

0.4011

|

|

m2

|

kaopen

|

|

|

|

|

|

|

|

|

|

|

|

m2 | 1.0000

|

|

|

|

|

|

|

|

|

|

|

|

|

kaopen | 0.3298

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

Tableau 4. Matrice de corrélation des pays

à moyens et faibles revenus

corr riskfin pib pibgrwth tch infl txint crdipv crdigrwth

balce m2rserv cashbq inst m2 kaopen if groupe==2 (obs=1059)

riskfin pib pibgrwth tch infl txint crdipv crdigr~h balce

m2rserv cashbq inst

|

riskfin |

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

|

|

pib |

|

0.4438

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

|

pibgrwth |

|

0.3622

|

0.1510

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

tch |

|

-0.0522

|

0.0559

|

-0.0821

|

1.0000

|

|

|

|

|

|

|

|

|

|

infl |

|

-0.1749

|

-0.0358

|

-0.1556

|

0.0087

|

1.0000

|

|

|

|

|

|

|

|

|

txint |

|

0.0456

|

0.0272

|

-0.0681

|

-0.0027

|

0.3569

|

1.0000

|

|

|

|

|

|

|

|

crdipv |

|

0.3940

|

0.2887

|

0.1683

|

-0.0002

|

-0.0216

|

-0.0063

|

1.0000

|

|

|

|

|

|

|

crdigrwth |

|

0.0134

|

0.0174

|

0.0181

|

-0.0074

|

0.1749

|

0.0176

|

0.1107

|

1.0000

|

|

|

|

|

|

balce |

|

0.3085

|

0.2722

|

0.0732

|

-0.0320

|

-0.1318

|

-0.1045

|

0.0933

|

-0.1274

|

1.0000

|

|

|

|

|

m2rserv |

|

-0.1434

|

-0.0913

|

-0.1903

|

0.0238

|

-0.0237

|

-0.0305

|

-0.0683

|

-0.0113

|

-0.0357

|

1.0000

|

|

|

|

cashbq |

|

-0.2710

|

-0.2001

|

-0.0832

|

0.0525

|

0.0627

|

-0.0526

|

-0.3053

|

-0.0107

|

-0.1241

|

-0.0255

|

1.0000

|

|

|

inst |

|

0.5045

|

0.2531

|

0.2392

|

0.0683

|

-0.0818

|

0.0708

|

0.2722

|

0.0530

|

0.0420

|

-0.1108

|

-0.1916

|

1.0000

|

|

m2 |

|

0.2930

|

0.1424

|

0.1822

|

0.0109

|

-0.0611

|

-0.0244

|

0.7295

|

0.0217

|

0.0905

|

0.0406

|

-0.0531

|

0.1725

|

|

kaopen |

|

0.3372

|

0.2427

|

0.1574

|

-0.1481

|

-0.0911

|

0.0733

|

0.1234

|

0.0272

|

-0.0170

|

-0.2269

|

-0.0594

|

0.2008

|

|

m2

|

kaopen

|

|

|

|

|

|

|

|

|

|

|

|

m2 |

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

|

|

kaopen |

|

0.1095

|

1.0000

|

|

|

|

|

|

|

|

|

|

|

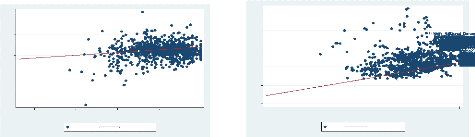

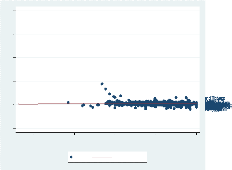

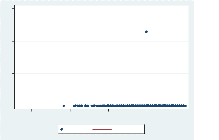

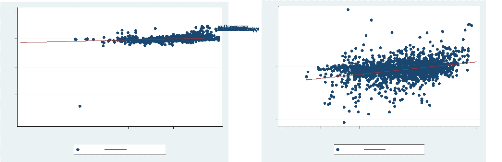

3.3.2. Graphiques de corrélation entre l'indicateur

ICRG du risque financier et les différentes variables

macroéconomiques utilisées dans notre étude.

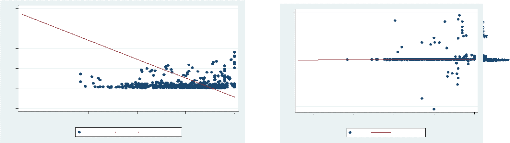

Commentaires :

a) On constate une relation linéaire positive

entre le taux de croissance de PIE par tête et l'indicateur ICRG du

risque financier dans les 2 catégories de pays mais cette relation est

plus forte dans les pays à hauts revenus. Ce qui permet de conclure

à une relation linéaire négative entre le taux de

croissance de PIE par tête et le risque dans les 2 catégories de

pays.

b) On constate une relation linéaire positive

entre le PIE réel par tête et l'indicateur ICRG du risque

financier dans les 2 catégories de pays mais cette relation est plus

forte dans les pays à hauts revenus. Ce qui permet de conclure à

une relation linéaire négative entre le taux de croissance de PIE

par tête et le risque financier dans les 2 catégories de pays, la

relation étant négativement plus forte dans les pays à

moyens et faibles revenus.

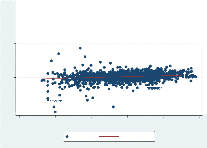

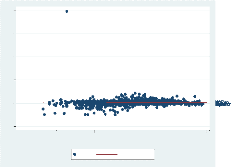

c) Aucune relation linéaire entre l'inflation et

le risque financier dans les pays à moyens et faibles

revenus.

Relation linéairement négative entre

l'inflation et l'indicateur du risque financier dans les pays à hauts

revenus, d'où relation linéairement positive entre l'inflation et

le risque financier dans les pays à hauts revenus.

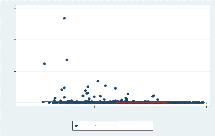

d) Il n'y a pas de relation linéaire entre le

taux d'intérêt et le risque financier aussi bien dans les pays

à hauts revenus que dans les pays à moyens et faibles

revenus.

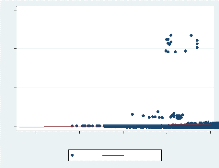

e) Aucune relation linéaire entre le

crédit domestique au privé et le risque financier dans les pays

à hauts revenus.

Relation positive entre le crédit domestique

au secteur privé et l'indicateur ICRG du risque financier dans les pays

à moyens et faibles revenus, d'où on a une relation

linéaire négative entre le crédit domestique au secteur

privé et le risque financier dans les pays à moyens et faibles

revenus.

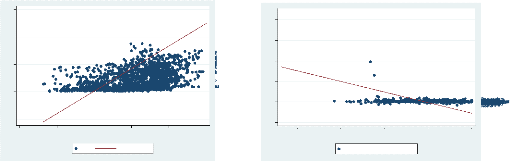

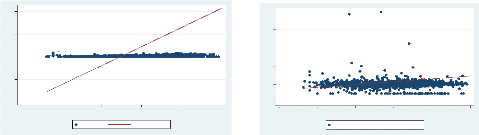

f) Relation linéairement positive entre le

taux de croissance du crédit et l'indicateur ICRG du risque financier

dans les pays à moyens et faibles revenus. On a donc une relation

linéairement négative entre le taux de croissance du

crédit et le risque financier dans les pays à moyens et faibles

revenus.

Aucune relation linéaire entre le taux de

croissance du crédit et le risque financier dans les pays à hauts

revenus.

g) On a une relation linéaire positive assez

forte entre la balance courante et l'indicateur ICRG du risque financier dans

les pays à moyens et faibles revenus, donc on a une relation

négative assez forte entre la balance courante et le risque financier

dans les pays à moyens et faibles revenus. Cette relation est aussi

négative entre les pays à hauts revenus et le risque financier

mais la relation est moins forte.

h) Relation linéaire négative entre la

masse monétaire rapportée aux réserves internationales et

l'indicateur ICRG du risque financier dans les pays à hauts revenus,

donc on a une relation linéaire positive entre la masse monétaire

rapportée aux réserves internationales et l'indicateur ICRG du

risque financier dans les pays à hauts revenus.

Aucune relation linéaire entre la masse

monétaire rapportée aux réserves internationales et

l'indicateur ICRG du risque financier dans les pays à moyens et faibles

revenus.

i) Les termes de l'échange ajustés n'ont

aucun effet linéaire sur le risque financier dans les 2

catégories de pays.

-20 -10 0 10 20

10 20 30 40 50

riskfin

Kuwait

Bhamas. The

Barain Luxembo

Bahrain uait uwit

Bahran hmas Th h uxembug

Uitd S

Bh B . Re

ri

gim

A A n . Th

Kuwait Au e

Rep

Bahmas g B

B t A l A h A

Bhrain Aut s K g

t T i bo

B B i it i

u i As us

Ati

ust u s A t R g g m

Bam U

hr . h T

Kuwt gi m gium

Te

Barai h B

i Bum

Bahams he A it

Aurl s

lu i Kwt

g Auta

Koa. p A

Ba. The

Und Kigo Australia Aua

Atri

Bahamas. The Bhas. h lgum

Bahm Th Asrli

Bahain Kwit

Bahrai Bahai Kwit

Bhamas. Th Bahams. Te

Austri elgium Kwt i

uwait

Bhrain

Trinidad and Tobago

Trinidad and Tobago

Hong Kong. China

United Arab Emirates

Oman Slovk Republic

Estoni

Estonia Hng Kong. China

Ireland

Oman

Singapore

Oman

Korea. Rep.Korea. Rep.

Qatar tar

Qatar

Estonia urg

ti

Singpore Sinapore

Ireland

Kora. Rp. Sigapore naore

United Arab Emirates Luxmourg

Ielnd

MltaMalta Sovak Republic

Hg Kong. China Korea. Rep.

l

Kore Rp

land Sigapre Sipore

Korea. Korea. Re. Rep.

Luxembourg

Oman Cyprus Hog Kong. Chi Kore. Rep. rtuga Jpn

Israel Grece

Slovak Republic

Ieland Ireland Ireland

srl

Trinidad and Tbago

Poland

Irend

Cyprus Cyprus

LuxembouLuxembour

Trinidad and Tobao

Portuga