|

UNIVERSITE DE GOMA

« UNIGOM »

B.P : 204 GOMA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

LE COUT DE PRODUCTION ET RENTABILITE DANS UNE SOCIETE

INDUSTRIELLE : « CAS DE BON MARCHE DE 2010 à 2011»

·

Par KASEREKA KANYAMA Serge

Travail de fin de cycle présenté en

vue de l'Obtention du titre de Gradué en Sciences Economiques et de

Gestion

Directeur : Ass. Eric NDAMIYEHE NDAGIJIMANA

Année Académique 2011 - 2012

0. INTRODUCTION

0.1.

Problématique

La performance d'une société ou d'une entreprise

ne sera effective que si elle soit organisée et gérée son

patrimoine, la production aux yeux de la plupart constitue la pierre angulaire

d'une économie.

Aussi la société ou l'entreprise qui doit

chercher les moyens nécessaires pour réduire ses coûts et

augmenter au tant que possible ses profits base de sa croissance et de sa

rentabilité. Les formules les plus performantes de gestion sont

recherchées par les entreprises poussées par l'esprit de

concurrence et celui de gagner le monopole du marché.

Pour devoir y parvenir un système de gestion bien

organisé est indispensable pour piloter les activités de

l'entreprise et aboutir à la croissance de gain et la

rentabilité recherchée.

Une organisation d'un système de gestion dans une

entreprise permet de déterminer les coûts de production de

produits finis fabriqués.

La gestion nous assure que les ressources de matières

premières seront obtenues à moindre coût et à temps

opportun et qu'elles seront effectuées à des actifs circulants

qui constituent à la réalisation des objectifs de l'entreprise

d'une manière générale; l'on constante souvent que les

industriels locaux n'ont pas encore compris l' importance de la tenue d'une

comptabilité au sein de leurs entreprises cela se justifie par le fait

qu'ils assimilent la comptabilité au simple contrôle des

mouvements de stocks et de la situation de caisse il s'avère qu'avec le

temps surgissent des problèmes de gestion difficiles à

résoudre. Les industriels de la ville de Goma n'ont sûrement pas

échappé à ce problème évoqué

ci-haut ; c'est dans ce cadre que nous nous sommes

intéressés a l'établissement "bon-marche" transformant

les grains de mais en semoule qu'il écoule à Goma et en dehors de

la ville.

Notre préoccupation est de savoir sur quelle base elle

forme son cout de production et la rentabilité Pour y arriver nous

parton de la question principale suivante :

- Quelles ont été les rentabilités

économiques et financières de l'établissement étant

donné le coût de production pendant la période

d'étude ?

- Au regard de l'analyse de différents ratios peut-on

parler de la solvabilité de l'établissement "Bon

marché" ?

0.2. Hypothèse du

travail

L'hypothèse, nous la définissons comme

étant une réponse provisoire aux questions posées dans la

problématique.

L'hypothèse est une affirmation ou une réponse

provisoire concernant la réalité entre deux ou plusieurs

variables1(*).

Elle est une proposition d'explication, une tentative

d'explicative des faits, des solutions à envisager ou à anticiper

aux problèmes posés.

C'est une observation anticipée, un fait probable, une

intension qu'il faut documenter par le fait avant de l'accepter comme vraie.

Ainsi, eu égard à tout ce qui

précède la proposition de réponse à la question

posée dans la problématique peut être formulée de la

manière suivante :

- L'évolution de la rentabilité

économique et financière serait positive ;

- L'établissement "Bon marché" jouissant d'une

gestion rigoureuse des ratios de rentabilité seraient positifs.

0.3.

OBJECTIFS DU TRAVAIL

Ce présent travail poursuit les objectifs

suivants :

- S'assurer de l'évolution des productions de produit

fini de l'établissement "Bon Marché" sur le

marché ;

- S'assurer que les différentes composantes des ratios

seraient non seulement ratios de structuré financière mais aussi

de trésorerie ; rotation et rentabilité.

0.4. Choix et

intérêt du sujet

a) Choix

Par ce travail que nous voulons aborder d'abord la

démarche scientifique sur base de laquelle, il est élabore

présente des enjeux non moindres dans la mesure où il

suggère des règles de gestion convenables qui puissent permettre

la revitalisation de cette société privée.

b) intérêt du

sujet

Notre étude contribue à dénoncer les

limites avec lesquelles l'établissement Bon Marché gère

ses productions pour maximiser le profit et recettes. Ainsi, ces

résultats peuvent servir de banque des données susceptibles

d'être utilisées pour la redynamisation des entreprises.

0.5.

METHODES ET TECHNIQUES DU TRAVAIL

La méthodologie peut se définir comme

étant l'étude de bon usage des méthodes et techniques. Il

ne suffit pas de les connaitre, encore faut-il savoir les utiliser comme il se

doit, c'est-à-dire savoir comment les adapter, le plus rigoureusement

possible, d'une part à l'objet précis de la recherche ou de

l'étude envisagée, et d'autre part aux objectifs poursuivis.

Autrement dit, les méthodes et techniques retenues dans

une recherche donnée doivent être les plus aptes à rendre

compte du sujet étudié et à mener le chercheur vers les

buts qu'il s'est fixé en termes d'aboutissement de son travail. Il est

inutile de préciser que cela doit faire l'objet de justification et

d'argumentations serrées de la part du chercheur : pourquoi choisir

telle méthode, telles techniques, tels instruments.2(*)

A. Les Méthodes

v Méthode inductive : c'est une méthode de

raisonnement et d'analyse qui va du particulier au général.

En plus de la méthode précédente nous

avons aussi utilisé les méthodes ci-après.

v Méthode historico-comparative : elle nous a

aidé de comparer dans le temps les variables étudies afin de

dégager leurs caractéristiques propres.

v Méthode descriptive : elle va-nous permettre de

décrire et d'observer les activités et le fonctionnement par

l'exportation.

v Méthode statistique : elle nous a aidés

de mesurer des variations étudiées et à

l'interpréter.

B. Techniques de récolte des

données

Les techniques représentent les étapes

d'opérations limitées, liées à des pratiques

concrètes adaptées à un but définit. Elles ne sont

que des outils mis à la disposition de la recherche et organisées

dans ce but.

C'est un moyen précis pour atteindre un résultat

partiel, à un niveau et à un moment précis de la

recherche. Cette atteinte de résultat est directe et relève du

concret, du fait observé, de l'étape pratique et

limitée.

Les techniques sont, en ce sens, des moyens dont on se sert

pour couvrir des étapes d'opérations imitées (alors que la

méthode est plus de l'ordre de la conception globale coordonnant

plusieurs techniques). Ce sont des outils momentanés, conjoncturels et

limités dans le processus de la recherche.

Quant à nous, la technique documentaire, qui va nous

permettre de récolter les données dans des différents

rapports de la société industrielle Bon Marché et la

technique de questionnaire que nous allons soumettre au chef chargé de

l'exportation et au comptable-financier de la société Bon

Marché afin de clarifier des réalisations ou la situation de

leurs activités ou transactions.

0.6. DELIMITATION DU

SUJET

Tout travail scientifique s'avère indispensable de le

délimiter dans le temps et dans l'espace. Dans le temps, nous allons

couvrir la période allant de 2009 à 2011. Dans l'espace, nous

allons limiter notre champ d'étude à l'établissement Bon

Marché dans la ville de Goma.

0.7. SUBDIVISION DU

TRAVAIL

A part l'introduction et la conclusion, notre travail est

composé de trois chapitres :

- Le premier traitera sur le cadre théorique et

conceptuel de l'étude,

- Le deuxième parlera sur la présentation de la

société industrielle Bon Marché;

- Le dernier donnera la présentation le traitement et

l'interprétation des résultats.

Chapitre Premier :

CADRE THEORIQUE ET L'ETUDE DE LA RENTABILITE

Ce chapitre décrit

les concepts clés du travail. Nous parlerons de la notion sur le

coût de production ; la rentabilité et société

industrielle.

I.1. LE COUT DE

PRODUCTION

Un cout est défini comme étant un montant des

charges ou des dépenses nécessaires ou associer a l'acquisition

ou a la production d'un bien ou d'un service3(*). La production est défini par le dictionnaire

usuel comme une action de production ce qui est produit la production du sol

Il peut être définit encore comme étant un

ensemble des charge relatives un facteur de production des biens et services a

un stade active4(*)

I.1.1. Types de couts

D' habitude, on classe les coûts suivant quatre

types5(*) :

a. Type de coûts suivant leur

objet :

Ø les coûts fonctionnels : ils se rapportent

soit à une fonction générale, de l'entreprise

(approvisionnement, production, vent, administration, finances....), soit

à certaines parties de l'entreprise (magasin, ateliers, service)

Ø les coûts opérationnels : ils se

rapportent soit à une opération déterminée (usage

montage) soit à un produit particulier.

b. Type de coûts suivant leur stade

d'élaboration d'un produit :

Ø le coût d'achat : il est constitué

de tout ce qu'a coûté l'élément pour lequel il est

calculé, jusqu' à son entrée au magasin ou sa mise en

état d'utilisation

Ø le coût de production : il comprend le

coût d'achat majore de toutes les charges directes et indirectes de

production jusqu'au stade qui procède immédiatement celui de la

vente.

Ø Le coût de distribution n'exclut pas le

coût de production des produits vendus ou le coût d'achat des

marchandises vendues. Il n'est constitue que des rémunérations

des vendeurs, de consommations, des intermédiaires, des frais de

stockage, d'expédition de la publicité etc.

c. Type de coûts suivant la période des

calcules :

Ø les coûts réels : ils sont

calculés à partir des dépenses réelles, pour une

période révolue

Ø les coûts préétablis :

Cette méthode consiste à compartimenter les

mouvements de valeurs à l'aide des coûts calculés à

l'avance et enregistrer les écarts résultant de la

différence entre les valeurs ainsi dégagées et les valeurs

réelles données par la comptabilité

d. Type des coûts suivant leur relation avec le

volume de vents ou production :

Ø les coûts variables : ce sont les

coûts composés des charges régulées variables en

fonction de l'activité, cette va variable peut être

proportionnelle ou non ils peuvent être direct ou indirect parmi ce frais

on range généralement : les consommations de force matrice

air comprimé, d'eau, de gaz des dépenses des petits

outillages

Ø les coûts fixes : sont ceux qui sont,

indépendants tout au moins à coûts terme des vents ou de la

production considère c'est-à-dire

Qui restent content quelque soit le volume de vente ou de

production les coûts fixes peuvent être directs ou indirects.

En ce qui concerne les coûts de produits d'entreprise de

production ou de transformation on distingue en particulier en CAE.

Le coût de production :

représente tout ce qu'ont coûté les produits

semi-ouvrés ou finis ou le service crée par l'entreprise

c'est-à-dire le coût de matières, fournitures et services

consommés et d'autres coûts stade qui précède

immédiatement leur stockage et/ou leur vente.

Le coût de revient: un terme qui, a

remplacé le terme traditionnel prix de revient, des produits vendus qui,

outre les coûts de produit en stocks, incluent une quote-part

approprié de charges hors production, soit généralement

financières et des charges de recherche et développement

administration et distribuions.

I.1.2. Une entreprise industrielle

Dans une entreprise industrielle, comme il ya une fonction de

la production, il y a aussi quatre coûts

hiérarchisés :

ü Le coût d'achat

ü Le coût de production

ü Le coût de distribution

ü Le coût de revient

Schéma n°1 : détermination du prix de

revient dans une entreprise industrielle

ANALYSE

CD

COUT HORS PRODUCTIION

CI

CI

CAM

CPP

Elément Suppletif

P R

CI= charge incorporable

CI= charge indirecte

CD= charge directe

PR= prix de revient

NB : activité industrielle ou

commerciale d' une entreprise ne peut être réalisée sans

l'aide d' activités annexes complémentaires, essentiellement l'

activité administrative et financière qui sont des fonctions

auxiliaire aux fonctions principales.

Le coût de production est un coût cumulé

(compose des charges et provient à la fois du coût des

matières mise en oeuvre et de la fonction de production.

I.2. CONSIDERATIONS SUR LA RENTABILITE

L'étude de la rentabilité doit être

envisagée en trois temps : rentabilité d'exploitation,

rentabilité économique et rentabilité financière.

Les ratios de rentabilité mesurent les résultats par rapport

à l'activité (rentabilité d'exploitation) et aux moyens

économiques (rentabilité économique) ou

financière.

I.2.1. Analyse de la rentabilité d'exploitation6(*)

La rentabilité d'exploitation permet d'apprécier

l'importance relative des produits et des charges concourants à la

formation du résultat.

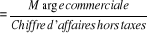

1. Ratio de marge commerciale (entreprise

commerciale)

L'examen de ce ratio conduit à :

v L'appréciation de la stratégie commerciale de

l'entreprise ;

v L'appréciation de l'influence des contraintes du

marché et de la politique du prix de vente.

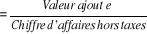

2. Ratio de valeur ajoutée

Ce ratio est l'instrument de mesure du degré

d'intégration d'une entreprise. Il permet d'établir une

distinction entre le coût des facteurs de production externes et ceux que

l'entreprise a elle-même mise en oeuvre (valeur ajoutée).

Son évolution permet d'apprécier la

stratégie de l'entreprise. Sur affaiblissement peut signifier un recours

plus massifs à la sous-traitance ou un gaspillage dans l'utilisation des

facteurs de productions externes.

Les deux constituants essentiels de la valeur ajoutée

sont les charges du personnel et les dotations aux amortissements et

provisions.

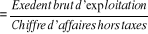

3. Ratio de l'excèdent brut

d'exploitation.

Il mesure le niveau relatif du résultat,

indépendamment de la politique financière, de l'indice de la

fiscalité et de l'incidence des éléments exceptionnels et

de la politique d'investissement.

Une amélioration de ce ratio tranche une augmentation

de la productivité, si elle n'est pas la simple conséquence d'un

accroissement du taux de marge brute. Une chute de ce ration (ou celui de la

valeur ajoutée) face à un taux de marge brute stable,

témoigne d'un alourdissement relatif des coûts d'exploitation.

Les principaux ratios de mesure de rentabilité d'exploitation :

? Taux de marge commerciale

? Taux de la valeur ajoutée

? Taux d'excèdent brut d'exploitation

I.2.2. Analyse de la rentabilité économique

Le gestionnaire veut connaitre dans quelle mesure les actif

économiques engagés (au capitaux investis) sont rentables7(*).

La rentable économique est indépendante de la

structure de financement de l'entreprise car le résultat d'exploitation

est indépendant de la manière dont est financée

l'entreprise

La rentabilité économique correspond à la

rentabilité de l'investissement productif. En Anglais, elle prend

l'appellation « Return on investissement, ROI ».

Le ratio de rentabilité économique,

appelé aussi rentabilité des capitaux investis (ROI) traduit la

capacité bénéficiaire de l'entreprise en neutralisant la

rémunération du capital investi, qu'il s'agisse de fonds de tiers

vu que les charges financières influencent le calcul de l'impôt,

la rentabilité économique se calcule avant impôt.

Déterminé avant charges financières, le

ROI constitue un bon indicateur de comparaison entre des entreprises du

même secteur, dans la mesure où il élimine toutes les

distorsions qui résulteraient de la rémunération

différente attribuée aux fons propres et aux fonds de tiers.

Le ROI brut résulte de trois types distincts

d'activités : activité d'exploitation, financière et

exceptionnelle : En distinguant ces différents facteurs

manière explicitée, on peut apprécier l'importance de

l'évolution de chacun d'entre eux. L'objectif poursuivi est de montrer

l'impact du résultat d'exploitation, du résultat

financière et du résultat exceptionnel sur la rentabilité

économique.

En principe et pour une bonne gestion, il est bon que le

résultat d'exploitation amortissement occupe une part importance du

ROI. Les déterminants de la rentabilité de l'actif total sont

obtenus de la manière suivante :

Ce ration indique ou permet de composer la part investie

dans les actifs immobilisés ainsi que ceux circulants par rapport au

résultat obtenu avant déduction des charges financières et

de l'impôt.

Ainsi,

Ce dernier ratio (ROI net) permet de mesurer ou de comparer

l'investissement réalisé dans les actifs immobilisés au

résultat réalisé avant payement de l'impôt et

rémunération des fonds des tiers.

I.2.3. Analyse de la rentabilité financière

La rentabilité financière permet

d'apprécier le taux d'investissement réalisé par le

capital à risque. Elle est mesurée par le rapport entre le

résultat net et les fonds propres. Plus le résultat net est

positif et élevé, plus la rentabilité financière

est bonne, toute chose restant égale pare ailleurs8(*).

Cependant, pris isolement, le bénéficie ne doit

pas être considéré comme un indicateur de performance des

moyens propres moins encore une variable de comparaison entre entreprise

appartenant au même secteur. La rentabilité financière se

mesure par le ratio :

Ce ratio de composer le résultat net de l'exercice

à la part apportée par les actionnaires ou les

associés.

Ce ration doit être interprété avec

précaution car :

- dans certaines entreprises familiales, les

rémunérations attribuées aux associés doivent

être considérées conjointement au bénéfice

net pour appréhender la rentabilité globale des capitaux investis

par les actionnaires ;

- la sous-évaluation de certains postes de l'actif peut

influencer le ratio ;

- une modification significative de la composition des

capitaux propres, par exemple une augmentation du capital en cours de

l'exercice peut entraîner la modification subite du ratio ;

- contrairement à la rentabilité de l'actif, la

rentabilité des capitaux propres dépend fortement de la situation

financière (rapport cap. Propres, fonds de tiers) de l'entreprise

qu'entraîne en effet de levier plus ou moins important.

I.2.4. Importance de la rentabilité

Pour G. DEPALLENS9(*), le concept rentabilité de l'entreprise est la

mesure de la rémunération des apporteurs des capitaux,

propriétaire de l'entreprise. Dans le sens le plus large, la

rentabilité exprime le rapport entre l'évaluation du

résultat de l'entreprise pendant une période de

référence exprimé en terme monétaire des moyens mis

en oeuvre pendant cette période pour obtenir ce résultat.

Aussi la rentabilité est entendue comme étant la

capacité d'un capital placé ou investi à procurer des

revenus exprimé en terme financier10(*).

Ainsi compris, la rentabilité est importante pour un

investisseur.

A cela, il faut citer à titre illustratif un certain

nombre de points de vue :

- pour les fournisseurs, la rentabilité constitue une

garantie de solvabilité, de sécurité, ...

- pour les actionnaires, elle est source des dividendes pour

un investissement en capital ;

- pour l'entrepreneur, elle est considérée comme

un instrument de mesure de la performance de la gestion ;

- pour le personnel de l'entreprise, elle est garantie pour la

rémunération.

I.2.5. Eléments de la rentabilité

Plusieurs éléments contribuent à

l'appréciation de la rentabilité d'une entreprise. Il s'agit

notamment :

1. Le chiffre d'affaires

Il est le moment des ventes des biens et services

réalisé par l'entreprise avec les tiers dans l'exercice de son

acticité11(*). Il

est le premier élément utilisé dans l'approche du

dynamisme commercial de l'entreprise.

Le chiffre d'affaires est un facteur essentiel dans toute

analyse plus précise de composante de la rentabilité. En effet,

il favorise la recherche du taux de profit et de la vitesse de circulation du

capital ; ce qui explique l'évolution de la rentabilité.

Dès lors, la rentabilité des capitaux

résulte de l'aptitude à vendre avec une marge

bénéficiaire, de la capacité d'engendrer du chiffre

d'affaire.

2. La valeur ajoutée

C'est la différence entre la valeur des biens et

services nouveaux créés par la production et la valeur des biens

et services détruits au cours de la même production,

c'est-à-dire la consommation intermédiaire.

La notion de valeur ajoutée permet de faire mieux la

comparaison entre entreprise et de mieux situer la part de l'entreprise son

importance réelle.

3. La marge brute.

C'est la différence entre le montant des ventes des

marchandises ou des services et le prix de revient12(*).

Elle est utile car elle permet aux dirigeants de l'entreprise

de comparer le coût de distribution avec ses méthodes de vente.

4. L'effet de levier

Ce concept peut s'expliquer comme un ratio qui permet de

mesurer l'effet de l'endettement sur la rentabilité lors d'une

opération d'investissement13(*).

L'effet de levier traduit le fait que la rentabilité

des capitaux propres n'est pas égale à la rentabilité

économique de l'entreprise en raison de l'endettement contracté

par celle -ci. Il est donné par le rapport.

5. Cash flow

Sur le plan comptable, il est considéré comme le

surplus monétaire sécrété par l'activité

déterminée par sommation du résultat brut d'exploitation

et du hors exploitation diminué de l'impôt sur le revenu

professionnel et locatif14(*).

Le cash flow ou marge brute d'autofinancement est

considéré comme un des principaux indicateurs de

rentabilité d'une entreprise. Il est l'ensemble des fonds disponibles

pour être réinvestis dans l'entreprise. Il représente

l'ensemble des produits par l'entreprise qui resteront dans l'entreprise

instamment pour financer des nouveaux investissements. Le cash flow mesure donc

l'investissement potentiel de l'entreprise ou l'ensemble des flux

générés par l'exploitation et conservés par

l'entreprise.

6. Dividendes, bénéfices

d'exploitation et bénéfice global

Le dividende est une portion du bénéfice

revenant à toute personne qui détient les actions d'une

société.

Le bénéfice d'exploitation est trouvé en

considération du bénéfice d'exploitation normale de

l'entreprise, le bénéfice hors exploitation étant

déconsidéré. Le bénéfice global est

l'ensemble de tous les bénéfices secrétés par les

activités. Il inclut à cet effet, les bénéfices

réalisés en hors exploitation.

I.3. SOCIETE INDUSTRIEL

Le capitalisme du XXème siècle s'est construit

autours de la grande firme industrielle mais la révolution

financière des années 80 change le principe d'organisation des

firmes : alors qu'auparavant les industries cherchaient à se

protéger du risque, aujourd'hui cette couverture se retrouve dans la

diversification des actions : ce sont désormais les salariés qui

subissent les risques15(*).

I.3.1. La société

des services

Jean Fourastié, en 1946, annonçait l'ère

de la société des services. La part des emplois industriels, en

2005, était en dessous de 10%.

Pour autant le travail physique existe toujours, les objets

continuent d'ailleurs de croitre en volume. Les ouvriers sont devenus

manutentionnaires ou réparateurs : milieu artisanal plutôt

qu'industriel. Les employés ne travaillent plus aux emplois

administratifs ou au secteur public des entreprises, mais dans le commerce ou

aux services aux particuliers.

I.3.2. La société

de l'information

Définition de la société industrielle

comme une société de la connaissance, par Daniel Bell, 1973. Le

terme de nouvelle économie qui a émergé en 1990

désigne les modifications du schéma économique : la

structure de coût est modifiée. Exemple : les médicaments

sont difficiles à concevoir car il faut trouver la molécule

adaptée, en revanche le prix du médicament lui-même est

faible16(*).

L'information coûte beaucoup plus cher que le contenu

physique

les activités immatérielles sont

privilégiées.

I.3.3. La société

post-industrielle

D'autres évolutions auraient été

possibles, par exemple l'organisation de chaque secteur autour de grandes

firmes industrielles contrôlant l'ensemble de la chaîne de

production. Pourquoi cet essoufflement de la société industrielle

? Comment la mondialisation contribue à modifier les formes de la

société industrielle ?

Quelles sont les raisons pour lesquelles la régulation

de la société postindustrielle est si difficile ?

a) L'ère des ruptures :

Cinq ruptures permettent de comprendre la grande

transformation de la société :

1. La 3ème révolution industrielle :

technologies.

2. Rupture sociale : nouvelle façon de concevoir le

travail humain.

3. Révolution culturelle : éveil de

l'individualisme, remise en question du « holisme industriel ».

4. Développement des marchés financiers depuis

les années 1980.

5. Mondialisation et arrivées de la Chine et de l'Inde

dans le capitalisme mondial.

b) Une révolution

technologique :

Émergence d'une nouvelle révolution dans les

années 70 : en 69, mise au point d'Arpente, en 71

Premier microprocesseur par Intel, 76, commercialisation

d'Apple II. On parle de General Purpose Technologie (GPT) :

technologies à usages multiples, au début cela répondait

au besoin de gestion de l'information, mais s'est propagée à

l'ensemble des secteurs.

c) Une révolution sociale

La révolution informatique entraîne une nouvelle

organisation du travail, tout comme l'électricité va de paire

avec le taylorisme.

Pour autant ce n'est pas le nouveau mode d'énergie qui

crée la nouvelle organisation sociale. La nouvelle énergie

n'apporte cependant pas la démocratisation de l'accès à

celle-ci.

d) Les nouveaux principes de l'organisation du

travail

Philipe Askenazy : les objectifs de l'organisation du travail

à l'âge d'internet sont l'adaptabilité de la demande, la

réactivité, la qualité, l'optimisation du processus

productif, par les compétences humaines. Les salariés doivent

être polyvalents.

Les responsabilités sont déléguées

aux niveaux hiérarchiques inférieurs. La production est ainsi

flexible et correspond aux attentes des clients, on a raccourcit les

échelons hiérarchiques.

La diffusion de cette nouvelle organisation, partie du Japon

des années 60 avec le toyotisme, a accéléré la

production. Exemples :

- Le dactylo : le traitement de texte implique de la

concurrence redoutable, car le droit à l'erreur que permet cela rend

inutiles les qualités essentielles du dactylo. Aussi les travailleurs

qualifiés sont plus productifs, mais les moins qualifiées

deviennent inutiles, en conséquence les inégalités se sont

creusées dans les années 80 car les salaires des moins

qualifiés baissent.

- Le vendeur dans une grande librairie : il réalise

plusieurs tâches à la fois, l'organisation du travail devient plus

flexible : la même personne reçoit des informations, les fait

remonter et agit. On part du client pour remonter à la production. Mais

cela fait disparaître les niveaux intermédiaires, et le plus

souvent, les déclassent : augmentation des inégalités. De

plus, on ne peut plus faire carrière en partant du bas.

- Travail d'un employé de guichet dans une banque : 30

ans auparavant, les tâches étaient divisées : un

employé s'occupait d'une tâche A, un autre d'une tâche B

etc. Aujourd'hui un employé fait le tout, cela s'explique par

l'émergence de nouveaux principes sociaux. Cela provient d'une

volonté d'abroger les « temps morts » : l'employé doit

toujours avoir une tâche à faire, car la valeur du travail a

augmenté. En un siècle, le salaire ouvrier est multiplié

par 7. Ainsi ce n'est pas un gain de productivité, mais une augmentation

de la durée de travail.

Cela explique la montée du stresse, de la fatigue

psychique. Pour autant les causes physiques d'accidents du travail restent

importantes, qui ont augmenté de entre 15% et 30%.

e) Les contradictions du fordisme

Dès 1913, on se rend compte d'un problème

lié au Fordisme : cette organisation du travail, ennuyeuse, causait en

réaction de l'absentéisme et de la mauvaise volonté, pour

y remédier, Ford a doublé le salaire et cela a résolu le

problème et a conduit à la théorie du salaire

d'efficience.

En augmentant ceux-ci, on augmente la productivité.

Cela montre le lien entre la question économique et la question sociale

: l'ouvrier non qualifié doit devenir le plus productif possible. La

limite est atteinte lorsqu'il n'y a plus de gains de productivité et les

firmes doivent reporter cela sur les prix de vente.

Le système bloc dans les années 60 : «

productivity slow down ».

L'autre contradiction vient du fait qu'au départ les

ouvriers n'avaient aucune éducation et les syndicats ne les recrutaient

donc pas car ils se méfiaient des immigrés, en revanche les

progrès de l'éducation a changé la donne avec le temps.

Ce fut un mouvement international, c'est un fait de

génération, il marque une rupture avec les institutions comme la

famille, l'école, l'usine. Souvent interprétée comme une

poussée d'individualisme, cette révolte est

caractérisée par avoir la force collective comme moteur : la

jeunesse devient une force sociale.

C'est ensuite par l'informatique que les étudiants

auront un moyen de briser la standardisation.

f) La révolution financière

Après 1929, la bourse n'était plus aussi

légitime. Les actionnaires ne dirigeaient plus, mais des managers, de

part la taille croissante des entreprises. Celui-ci est salarié, bien

que de nos jours, un dirigeant puisse gagner 400 fois le salaire des

ouvriers.

Mais avec la révolution financière de 1980, les

managers ne sont plus salariés, ils sont également actionnaires

grâce aux stock-options. L'entreprise forme des contrats implicites pour

créer une économie de partenariat, par exemple avec la

possibilité pour les salariés de faire une carrière

interne à l'entreprise, pour les fidéliser.

Or la révolution financière a crée de la

valeur, selon Schleifer et Summers en annulant ces engagements implicites.

Ça marque le début du capitalisme actionnarial ; à

partir des années 90, on réduit la taille des entreprises, et

utilisent la sous-traitance, puis elles peuvent recommencer à grossir

avec des fusions-acquisitions.

Le capitalisme contemporain permet de démembrer la

firme industrielle. Cela a comme cause la lutte des classes, les

premières qui furent restructurées aux USA étaient les

plus syndiquées ; ainsi ça casse les collectifs ouvriers.

Mais mai 68 et les nouvelles technologies y contribuèrent : on pense

autrement l'organisation du travail.

g) La nouvelle économie du

monde :

Les affrontements entre l'Est et l'Ouest ont fait place

à l'opposition Nord-Sud, marquée par l'arrivée de la Chine

et de l'Inde dans l'économie capitaliste. La crise des pays de l'Est

s'est produite de par l'épuisement de la société

industrielle.

Mais à partir de 29, les économies

planifiées semblaient plus efficaces que les économies de

marché, mais le keynésianisme a refait penché la balance

en faveur du second dans les pays développés. En 1975 pourtant

les pays pauvres ont préféré l'économie

planifiée car le commerce international favorise ceux qui sont

déjà riches. Le protectionnisme semble une meilleure solution.

h) La première

mondialisation :

On peut comparer la mondialisation du 19ème

siècle et la notre. Les grandes puissances (UK avant, USA aujourd'hui)

se ressemblent.

La révolution des transports et de communication l'ont

préparée, tout comme fut révolutionnaire le

télégramme (1837). Deux dimensions de la mondialisation actuelle

sont en retard par rapport à la première : la migration

internationale et la globalisation financière.

En 1913, 50% de l'épargne anglaise était d'outre

mer et 10% de la population était constituée d'immigrés,

contre 3% aujourd'hui, et par ailleurs, auparavant les contrats avaient la

même valeur juridique partout. Pour autant, cette ancienne mondialisation

a conduit à l'accroissement des inégalités. Cela explique

que les pays du tiers-monde aient ensuite privilégié le

protectionnisme, qui ne fonctionne pas non plus retour sur la division

(internationale) du travail.

La théorie de Ricardo du début du 19ème

siècle fonde l'idée de division du travail, où chaque pays

ferait mieux de se spécialiser dans un secteur dans lequel il a un

avantage comparatif par rapport aux autres pays. Selon ce schéma il est

difficile de comprendre comment une nation pourrait s'appauvrir durablement,

pourtant les inégalités au cours du 19ème siècle

entre l'Inde et l'UK sont multipliées par cinq.

Si on doit choisir entre deux spécialisations, choisir

les deux est un mauvais choix, car le rendement d'échelle sera plus bas

et on est mauvais dans les deux. Considérons deux régions ;

si l'une est riche et l'autre pauvre, alors si le commerce est possible entre

les deux régions, la riche pourra devenir plus riche grâce au

nouveau marché, mais la région pauvre ne peut se

spécialiser que dans un nombre limité d'activité. Elle est

donc plus vulnérable. Cela montre ce qui s'est passé avec les

chemins de fer en France : les travailleurs ont quitté la

périphérie pour les grandes villes.

On assiste à une division du travail verticale : pour

un même produit, les différentes artiens de la fabrication seront

réparties entre différents pays. Les pays pauvres fabriquent les

produits, tandis que les pays riches les conçoivent et les

distribuent ; On vend l'image du produit : les riches se concentrent sur

l'immatériel. Un des enjeux des pays du Sud c'est de participer à

la production immatérielle.

i) La mondialisation des images :

Les images de la mondialisation sont véhiculées

aux pays pauvres. Auparavant l'éloignement revenait aussi à vivre

comme dans une époque un peu plus éloignée, mais

aujourd'hui, ce n'est plus le cas. Les aspirations sont portées à

leur vue. Ça a une répercussion sur la transition

démographique qui est très rapide ; en Egypte on passe de 7

enfants par femme en 1950 à 3,4. Selon les Nations Unies, la transition

démographique sera achevée vers 2050. L'exception au

déclin de la natalité est l'Afrique, où on compte toujours

6 enfants par femme. L'explication économique à cette transition

est qu'elle se produit quand le coût d'opportunité d'élever

des enfants augmente.

Cette transition se produit alors que les conditions

matérielles n'ont pas changé, on a proposé comme

explication le modèle par la télévision du mode de vie des

femmes occidentales.

j) Les enjeux du monde à

venir :

Comment gérer un monde, en 2050, où les pauvres

seront encore plus présents, et les riches, consommeront-ils autant ?

L'Occident ne va pas garder le monopole de la

prospérité. Un monde multipolaire crée des risques de

guerre ; On peut y pallier en créant des institutions

légitimes, pour désarmer les futurs conflits.

La mondialisation est une rupture qui permet de comprendre

notre société, qui induit la désintégration

verticale de la chaîne de production, la recherche des rendements

d'échelle aiguise les rivalités. Enfin, la mondialisation permet

le décalage entre l'imaginaire collectif des sociétés de

l'information et des réalités matérielles.

L'Europe des 15 craignait la mondialisation car,

représentant 40% du commerce mondial, c'est principalement tourné

vers elle-même.

Ce commerce est horizontal alors que le commerce mondial est

vertical.

Quand on examine les échanges européens et

américains, on s'aperçoit que les premières sont

spécialisées dans les produits hauts de gamme, les

américains dans les produits hauts technologies.

L'Europe reste ainsi prisonnière de son «

savoir-faire », et risque de se faire concurrencer par les pays

émergents et distancée dans le domaine immatériel.

CHAPITRE II. PRESENTATION

DE L'ENTREPRISE

II.1 DENOMINATION ET

LOCALISATION

Notre sujet de recherche est dénommé :

« Ets Bon Marché », situé en

République Démocratique du Congo, province du Nord-Kivu, Ville de

Goma, Commune de Goma, quartier Himbi, Avenue Alindi, n° 223.

II.1.2 OBJECTIFS

Les objectifs à atteindre par les Etablissements Bon

Marché sont :

- l'amélioration des conditions

socio-économiques de la population bénéficiaire à

travers la production de la farine de maïs,

- la mise en place d'un tissu industriel concourant à

la valorisation des ressources locales et permettant de satisfaire les besoins

locaux,

- La réduction de la dépendance de

l'économie vis-à-vis de l'extérieur par la production des

produits finis concurrents aux biens importés,

II.1.3 HISTORIQUE

Les Etablissements Bon Marché, ont été

créés en 1988 sous l'initiative privée de Monsieur AKILI

MUHABURA qui en est le propriétaire. Les établissements Bon

Marché qui, dans ses visions d'antan visant à contribuer au

développement et à lutter contre la crise alimentaire dans notre

pays par la production de la farine de maïs exécute aujourd'hui le

projet de minoterie dans le souci non seulement de donner une meilleure

alimentation à la population congolaise, mais aussi donner du travail

aux chômeurs.

C'est à ce titre qu'il a bénéficié

d'un financement pour l'acquisition d'une machine pour moudre le mais avec une

capacité de production de 50 tonnes par jour.

II.1.3.2 Mission de

l'entreprise

Les établissements Bon Marché ont pour

mission :

- la promotion des activités de la recherche

appliquée permettant le développement et l'amélioration du

secteur industriel.

II.1.3.3 Statut

juridique

Etablissements Bon Marché, entreprise privée,

identifiée sur le plan national sous le numéro 5-93-N58337T, par

application de l'ordonnance-loi n° 73/236 du 13 août 1973 portant

institution d'un numéro national d'identification par le

ministère de l'économie nationale.

Dans le cadre de l'ouverture du registre des

Importateurs-Exportateurs de la RDC, et en exécution des dispositions

de la loi n° 73-009 du 05 janvier 1973, « particulière

sur le commerce » de l'ordonnance n° 86-028 du 05 février

1986, spécialement à son article 3, alinéa 2 et des

stipulations de l'arrêté départemental n° 140/87/0003

du 09/janvier 1987 modifié et complété par

l'arrêté ministériel n° 008/CAB/MCE/1995 du 06

novembre 1995, il a été décidé d'attribuer aux

établissements Bon Marché le numéro d'import-export

PM/PP/G/007-10/I000374 E/Y.

Signalons aussi que les établissements Bon

Marché sont enregistrés au niveau du Nouveau Registre de Commerce

du Tribunal de Grande Instance de Goma sur le numéro 1829.

II.1.4. Ressources de

l'entreprise

II.1.4.1 Ressources

Humaines

Les Ets Bon Marché utilisent un personnel

compétent et qualifié. Parmi lequel nous comptons : 1

gérant : Niveau A0 en comptabilité, 1 agronome,

1secrétaire TDR niveau A1, un comptable, Niveau A0. Etc...

II.1.4.2 Ressources

financières

Les ressources financières sont constituées

par :

· le capital

· les subventions d'exploitation et

d'équipement

· les emprunts locaux

· Les revenus de participations, placements et autres

valeurs mobilières

· Les différents dons, legs et

libéralités de toutes natures qui pourraient être

consentis aux établissements Bon Marché.

II.1.5 Projet de l'entreprise

L'Ets Bon Marché vise étendre ses

activités sur toute l'étendue du territoire nationale.

II.1.6. Domaine d'intervention et mode d'intervention de

l'entreprise

- Ces interventions des établissements bon

marché, visent le secteur industriel. A ce titre et conformément

à sa mission, les Ets Bon Marché concourent au financement

de :

· Projets de production des matières

premières et autres approvisionnement destinés aux unités

industrielles

· projets industriels de transformation des ressources et

production locales,

· Projets industriels de production des biens concurrents

aux produits importés ;

· Projets industriels de production des produits

semi-finis et finis destinés aussi bien au marché local

qu'à l'exportation ;

· Projets de recherche appliquée, à la

condition que le projet à financer aboutisse effectivement à

l'amélioration d'une technologie ou à la promotion d'une

production nouvelle.

· Les établissements Bon Marché

interviennent aussi bien dans le cadre des projets individuels soumis à

son financement par des personnes physique ou morales que dans le cadre des

contrats-programmes.

· Le contrat-programme comprend un ensemble des projets

socio-économiques constituant un programme à réaliser dans

les conditions et délai à convenir entre les Ets Bon

Marché et l'entreprise contractante. A cet effet, ne sont

éligibles au financement des établissements Bon Marché

que les projets qui ont une incidence socio-économique importante dans

leur zone d'implantation.

· L'entreprise contractante doit par ailleurs prendre

l'engagement formel, dans le cadre d'un contrat spécifique à

signer entre parties pour réaliser le programme arrêté dans

le délai convenu.

II.1.6.1Difficultés de l'entreprise

L'entreprise reste préoccupée par certaines

difficultés dans le cadre de la réalisation de son projet,

difficultés qui handicapent le développement harmonieux des

activités industrielles et commerciales. Il s'agit notamment

de :

- La multiplicité des taxes et leur taux exorbitant qui

influent négativement sur le prix de revient de la production

locale ;

- La concurrence des produits importés du même

genre sur le marché et qui coûtent moins chers ;

- Le manque de produit vivrier sur place qui constitue la

matière première, nous obligeant à recourir à

l'étranger.

- Insuffisance de l'énergie électrique et des

coupures intempestives.

II.1.7 Organigramme et

fonctionnement

A. Organigramme

Direction générale

Secrétariat

Sentinelle

Manoeuvre

Service technique

Caisse

Comptabilité

Gérance

B. Fonctionnement :

Le directeur général :

- il est le responsable de l'entreprise.

- Il engage l'entreprise à l'extérieur

- Recherche le financement auprès des différents

bailleurs des fonds.

- Engage et révoque les membres des différents

services.

Le secrétaire :

- Assure la circulation de l'information entre la direction

générale et les différents services Diffuse des notes de

service : rédige les notes de services internes à partir

d'instructions orales ou manuscrites, les soumet au contrôle et à

la signature du directeur, les reproduit et les diffuse. Classe et archive les

documents de la direction

- Prend en charge l'organisation matérielle des

diverses relations qu'entretient la direction avec les services internes et

organismes externes : Assure le planning des rendez-vous et des réunions

de travail. Prépare et organise les différentes réunions

institutionnelles : convocations, préparation des dossiers

préalables, réservation des salles, réception des

participants Réalise et / ou centralise les comptes-rendus ;

- Effectue les opérations classiques de

secrétariat : frappe, photocopie, archivage, ouverture et affectation du

courrier, préparation des éléments de réponse,

rédaction de correspondance, filtrage des appels

téléphoniques, organisation des déplacements, gestion des

fournitures de bureau, mise à jour des bases de données, des

fichiers, reprographie Activités spécifiques

- Participe à la collecte et à la mise en forme

des informations nécessaires au suivi et au bilan des activités

dans l'organisme : rassemble des états récapitulatifs

émanant des différents services, les met en forme avec le

comptable sous forme de tableaux, graphiques, ou tableaux de bord (mise en

forme du budget et des prévisions, rapports d'activité annuel...)

- Effectue l'interface avec la cellule gestion et administration.

- Le gérant : il représente le DG en cas

d'empêchement. Veuille aussi à la bonne marche des travaux au sein

de l'entreprise.

- Le comptable : effectue diverses transactions

financières (dépôt, retrait, transfert...), veuille aussi

à la mise à jour des documents comptables mis à sa

disposition (Bilan, livre de caisse, journal etc...)

- Le caissier : garde les fonds de l'entreprise.il peut

également participer à l'approvisionnement des rayons ou à

l'étiquetage des produits. Il indique le solde de la caisse lorsqu'il a

pris son poste et le solde à la fin de son temps de travail.

1. le service technique : assure la maintenance des

machines (moulins).

2. les ouvriers : exécutent les différents

ordres en provenance de la hiérarchie.

3. la sentinelle : contrôle tout mouvement

(entrée et sortie) des personnes et des véhicules.

II.1.8

Réalisations

Les Ets Bon Marché ont réussi à installer

un séchoir dans ses enceintes avec une capacité de sécher

50tonnes par jour, signalons aussi qu'ils disposent d'une machine de

production d'huile végétale extraite à base du

tournesol...

CHAPITRE TROISIEME :

PRESENTATION DES DONNEES TRAITEMENT, ANALYSE ET INTERPRETATION DES

RESULTATS

Dans le troisième chapitre, nous avons

procédé au traitement, à l'analyse et à

l'interprétation des données relatives aux coûts de

production et la rentabilité financier et économique

d'établissement bon marché de 2010 à 2011. Notre objectif

dans ce chapitre est de déterminer avant tout les ratios d'actif,

ensuite dégager la tendance générale de l'évolution

de la rentabilité afin de voir la manière dont le responsable

établissement bon marché est intervenu pour restaurer

l'équilibre de production pendant notre période

d'étude.

II.2 PRESENTATIONS DES

DONNEES

BILAN AU 31/12/2010

|

Immobilisées corporelles

|

|

171.936.454

|

Capital

|

144250118

|

|

|

|

Réserves légales

|

107440926

|

|

Terrain

|

108000000

|

|

résultats à conserver

|

588646

|

|

Immeuble

|

63936454

|

|

plus values & prov. légales

|

79670000

|

|

|

|

|

331949690

|

|

|

|

|

|

|

|

|

Dettes

|

|

|

|

|

|

|

|

|

|

Fournisseurs

|

19322125

|

|

|

|

Crédits divers

|

15320452

|

|

Valeurs d'exploitation

|

|

150108955

|

Etat

|

22401142

|

|

|

|

|

|

|

Marchandises

|

19080000

|

|

|

|

|

Matières et fournitures

|

35314602

|

|

|

|

|

Produits et travaux en cours

|

95714353

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

valeurs réalisables

|

|

50500000

|

|

|

|

|

|

|

|

|

Clients

|

38000000

|

|

|

|

|

Débiteurs divers

|

12500000

|

|

|

|

|

|

|

|

|

|

Valeurs disponibles

|

|

16448000

|

|

|

|

|

|

|

|

|

Banque et Inst. Financières

|

12888000

|

|

|

|

|

Caisse

|

3560000

|

|

|

|

|

|

388993409

|

|

388993409

|

TABLEAU DE FORMATION DE RESULTAT AU

31/12/2010

|

70 ventes marchandises

|

|

261047530

|

|

|

60 stock vendu

|

201251320

|

|

|

|

80 marge brute

|

|

|

59796210

|

|

80 marge brute

|

|

59796210

|

|

|

61 matières & fournitures consommées

|

830331

|

|

|

|

62 transport consommé

|

578000

|

|

|

|

63 autres services

|

16008732

|

|

|

|

81 valeur ajoutée

|

17417063

|

|

42379147

|

|

|

|

|

|

81 valeur ajoutée

|

|

42379147

|

|

|

65 charges du personnel

|

2334000

|

|

|

|

66 contributions et taxes

|

22352800

|

|

|

|

82 résultat brut d'exploitation

|

24686800

|

|

17692347

|

|

|

|

|

|

82 résultat brut d'exploitation

|

|

17692347

|

|

|

68 dotation aux amortissements

|

17197554

|

|

|

|

83 résultat net d'exploitation

|

|

|

494793

|

|

|

|

|

|

83 résultat net d'exploitation

|

|

494793

|

|

|

86 impôt sur revenu d'exploitation 40%

|

197917

|

|

|

|

87 résultat à effectuer

|

296876

|

|

|

|

|

|

|

Pour les Etablissements BON MARCHE

|

Immobliséés corporelles

|

171936454

|

capital

|

144250118

|

|

21 terrain

|

108000000

|

Réserves

|

|

|

23 Immeubles en cours

|

63936454

|

Réserves légales

|

107292483

|

|

|

|

|

|

valeurs d'exploitation

|

147119000

|

résultat à conserver

|

440208

|

|

30 marchandises

|

21600000

|

plus values et prov regl

|

78140369

|

|

31 matières & fournitures

|

120839000

|

|

330123178

|

|

35 produits et travaux en cours

|

4680000

|

|

|

|

valeurs réalisables

|

27000000

|

Fournisseurs

|

46647138

|

|

41 clients

|

18000000

|

Etat

|

63000

|

|

46 Débiteurs divers

|

9000000

|

crédits divers

|

30647138

|

|

|

|

77357276

|

|

|

|

valeurs disponibles

|

61425000

|

|

|

|

56 Banque et Inst.fin

|

58500000

|

|

|

|

57 Caisse

|

2925000

|

|

|

|

407480454

|

|

407480454

|

|

|

|

|

TABLEAU DE FORMATION DE RESULTAT DE L'EXERCICE AU 31/12/2010

|

70

|

vente des marchandises

|

246545026

|

|

|

60

|

stocks vendus

|

181823050

|

|

|

80

|

marge brute

|

64721976

|

|

|

61

|

matières & fournitures consommées

|

2170260

|

|

|

62

|

transports consommés

|

602810

|

|

|

63

|

autres services consommés

|

3614660

|

|

|

valeur ajoutée

|

58334246

|

|

|

64

|

charges et pertes diverses

|

2228154

|

|

|

65

|

charges de personnel

|

4860000

|

|

|

66

|

impôts et taxes

|

32417100

|

|

|

67

|

Intérêt

|

4014759

|

|

|

résultat brut d'exploitation

|

14814233

|

|

|

68

|

dotation aux amortissements & prov.non exigible

|

14080553

|

|

|

83

|

résultat brut d'exploitation

|

733680

|

|

|

83

|

résultat brut d'exploitation

|

733680

|

|

|

85

|

Résultat net avant impôt sur le revenu

|

733680

|

|

|

66

|

impôt sur les revenus professionnels et

intérêts

|

293472

|

|

|

87

|

résultat de la période à effectuer

|

440208

|

|

|

cash flow

|

|

|

|

82

|

résultat brut d'exploitation

|

14814233

|

|

|

86

|

impôt sur les revenus

|

293472

|

|

|

|

14520761

|

|

III.2. Traitement des

données

Dans cette section nous avons d'abord déterminé

la tendance générale de la rentabilité financière

et économique. Mais, avant d'y arriver, nous avons calcule les

coûts de productions. Ensuite, nous avons fait les calculs des

différents ratios. Enfin, nous avons constante l'effet de levier.

III.2.1.1. Détermination

des coûts productions

Pour déterminer les coûts de productions

d'établissement bon marché, nous avons fait la somme

différence coûts.

Par la formule, nous avons :

Avec :

Coût de production= coût d'achat + Frais

accessoires d'achat + frais de production.

Pour 2010 =

2 471 385+1 841 235+902 371= 5 214 991 en

dollars

Pour 2011 =

3 794 385+2 503 222+400 515.52 =

6 697 897.52 en dollars

Commentaire : pour l'année 2010 nous avons

produire a moindre cout par rapport a l'année 2011 ; par ce que

nous avons minimise certains charges lie a la production du produit fini

fabrique. Qui veut dire qu'à cette année nous aurons plus

maximise le profit dans un objectif qui nous permettra d'investir.

LES RATIOS DE L'ACTIF

Ratio des immobilisations corporelles(Ric)=

Ric 2010 =   =44,2% =44,2%

Ric 2011 =

Ratio des actifs circulants(Rac) =

Rac2010 =

Rac 2011 =

Ratio des créances commerciale(Rc) =

Rc 2010 =

Rc 2011=

Ratio des disponibles et des placements(Rd) =

Rd 2010 =

Rd2011=

RATIO DU PASSIF

Ratio de stabilité financière(Rsf)=

Rsf2010=

Rsf2011=

Ratio de l'autonomie financière(Rafg)=

Rafg 2010 =

Rafg 2011 =

Rafg ?  il y a l'autonomie financière. il y a l'autonomie financière.

Ratio de l'autonomie financière à terme(Raft)

=

Raft2010 =

Raft2011=

Raft ?50% l'autonomie financière n'est pas totalement

assure

Au premier vu, la notion de performance dans la gestion des

affaires apparait non comme la traduction d'une contrainte mais comme

l'expression de la finalité qu'une organisation se fixe à

elle-même en toute autonomie. Dans le cas qu'un établissement ou

une entreprise subit l'impératif de solvabilité comme une

contrainte absolue et permanente. Le ratio des immobilisations incorporelles se

traduit essentiellement le poids des capitaux fixes dans les patrimoines ;

il reflète de façon indirecte l'intensité capitaliste de

l'activité. Il atteint également des valeurs

élevées pour les importants investissements immobiliers ou

fonciers.

Le stock traduit d'abord des contraintes

technico-économiques. Il est peu élevé voire nul pour les

entreprises ne poursuivent aucune activité de production ou de

distribution de biens matériels.

Les créances commerciales : ils traduisent

l'importance du portefeuille de créance commerciale dans le patrimoine

économique

La stabilité du financement peut être

appréciée de façon semple et synthétique

grâce à ceux ratios d'ailleurs complémentaire par rapport

à 1.

Le ratio Capital propre l'établissement fait preuve en

matière de financement s'apprécie généralement

grâce a la comparaison entre le montant de capitaux propre et ce lui de

capital empruntes

Alors que les ratios calcules a l'actifs reflètent

assez largement l'appartenance sectorielle et la nature de

l'activité ; les ratios de structure concernant le passif

permettent d'apprécier de façon beaucoup plus directe la

politique de financement propre a l'établissement

considérée. Ces ratios mettent en évidence :

v Stabilité du financement c'est-à-dire la

maturité des ressources recensées au passif.

v L'autonomie financière reflète par la

comparaison entre fonds propres et capital emprunté.

RENTABILITE

v Rentabilité économique (Re) =

Re 2010 =

Re 2011=

v Rentabilité financière(Rf)=

Rf 2010 =

Rf 2011 =

Calcul d'effet de levier de 2010

Rf=

0,31=

0,31=

0,31=0,427+ (0,0730,172i)

0,31=0,427+0,0730,172x

0,310,5=0,172x

X=

Qui veut dire que l'intérêt est de 1,105%

Effet de Levier de 2011

Tout en maintenant la formule qu'on applique en 2011

0,21=

0,21=

0,21=

0,210,355=0,234i

X=

0,288?000,62

0,288=0,62

0,288 <

Graphique :

Commentaire : L'effet de levier 2011 de

l'Etablissement Bon Marche s'investit dans une activité non rentable

pour le bien être de l'Entreprise ; il faudrait réorienter

ces activités dans un business qui est profitable. En prenant la

rentabilité économique tout en faisant une comparaison avec le

taux d'intérêt nous disons que la rentabilité

financière est une fonction décroissante de l'endettement.

CONCLUSION

Nous voici au terme de notre étude intitulé

« le coût de production et la rentabilité dans une

société industrielle au sein de l'Etablissement bon marche cas

de 2010 à 2011 : analyse des coûts de production et des

rentabilités perspective. Ainsi, il y a lieu de dégager des

conclusions ci-après :

Avant d'en arriver, notons qu'en entreprenant cette

étude, notre préoccupation majeure était s'assurer de

l'évolution des productions de produit fini sur le marche ; analyse

la rentabilité et donné certain pistes de solution sur le mode

de gestion et l'amélioration des résulta de cette entreprise

ainsi que leur tendance, dégager les politiques mises en place pour

rétablir l'équilibre sur le marché et de proposer les

mécanismes d'ajustement.

En effet pour bien appréhender ce problème nous

sommes partis des questions suivantes :

- Quelles ont été les rentabilités

économiques et financières de l'établissement étant

donné le coût de production pendant la période

d'étude ?

- Au regard de l'analyse de différents ratios peut-on

parler de la solvabilité de l'établissement "Bon

marché" ?

Pour vérifier nos hypothèses, nous avons fait

recours à la méthode statistique en vue de déterminer les

coûts de production et de la rentabilité. Nous avons ensuite

calcule les différent ratios et de constate le effet de levier.

La technique documentaire, nous ont servi à obtenir des

informations nécessaires en vue de la vérification des

hypothèses émises. Nous appuyant sur ces données obtenues

dans des documents comptables établissement Bon Marché, nous

avons été à même de déterminer

l'évolution de la rentabilité ainsi que les mécanismes de

production établissement bon marché pendant notre

période d'étude allant de 2010 à 2011.

Après nos analyses et vérification de nos

hypothèses, les résultats ci-dessous ont été

relevés qui nous ont permis d'aboutir aux résultats

suivants :

Ø La rentabilité économique et

financière est de 0,427% 0,288% et 0,31% 0,21% pendant notre

période d'étude ;

Ø Les ratios des actifs et passifs sont de 44,2% 42,2%

55,8% 57,8% 6,63% 12,98% 4,23% 15,07% et 85,35% 81,34% 35,4% 37,08% 43,46%

43,7% durant notre période d'étude.

Face à ces résultats, nous nous permettrons de

donnes de validations à nos hypothèses émises au

début de ce travail :

1. La première hypothèse est infirme par ce que

l'établissement n'est pas rentable malgré la positivité de

cette dernière ;

2. La seconde hypothèse s'affirme car

l'établissement affecter ces ressources au lieu opportun par rapport au

principe de gestion.

Ainsi nous tenons à dire que nos résultats en

dehors de l'influence concurrentielle des produits importes des autres

entreprises de Goma doivent revoir leur stratégie de production de

l'Etablissement dont les signaux de la faillite sont actuellement palpables.

Face a ce la nous formulons les recommandations

suivantes :

ü Il faudrait que l'Etablissement passé a un

renouvellement des équipements selon les exigences technologiques du

moment.

ü Les respects des principes sacres de question tels que

la constitution des amortissements pouvant permettre d'acheter des

matériels adapter a la production de produit fini fabrique et de

réaliser une croissance exponentielle de la rentabilité.

ü Sur le plan financier l'Etablissement doivent

créer d'autre activité pour y affecter leur ressource

financière dans l'objectif de l'accroissement de l'autofinancement qui

doit être au centre de toutes leurs politiques.

ü Sur le plan organisationnel elle doit actualiser son

personnel pour que ce lui-ci, soit a la hauteur des apports technologiques du

moment.

ü Par rapport a notre Etat, il doit honorer ces

initiatives du prive, leurs en courage et le soutenir pour la promotion de

produits locaux ou nationaux. Et prendre de mesure pour décourager les

importateurs.

Nous sommes conscientes de n'avoir pas procède à

toutes les analyses qui existeraient autour de ce sujet, nous pensons que le

débat est ouvert et que les futures chercheurs approfondirons

l'étude.

BIBLIOGRAPHIE

A. OUVRAGES

- Daniel Cohen, Trois leçons sur la

société post-industrielle., Dalloz, Paris, 2006

- DEPALLENS G, Gestion financière de

l'entreprise, 10e éd, SIREY, Paris, 1990

- GRANDGUILLOT B.F, Analyse financière,

9e éd, GUALINO, Paris, 2006

- KEISERE A.M, Gestion financière,

7e éd. ESKA, Paris 2004

- O.AKTOUF, Méthodologie des sciences sociales et

approche qualitative des organisations. Une introduction à la

démarche classique et une critique. Montréal : Les presses

de l'Université du Québec, 1987

B. Dictionnaires et lexiques

- Dictionnaire nouveau Larousse élémentaire

librairie brousse paris vi 17nu du mont pannasse et boulevard 144

- SILEM A. et ALBERTINI JM, Lexique d'économie,

8ième édition, Dalloz, Paris, 2009

C. COURS

- BAKALUKE MOSUKUSA, Comptabilité Analytique

d'exploitation, Cours inédit, G2 Comptabilité ISC Goma,

2005-2006

- lBENGEYA MACHOZI D ; Cours de comptabilité

analytique d'exploitation, inédit, UNIGOM, G3, FSEG, 2010-2011

- MBASA N ; Cours de comptabilité analytique

d'exploitation, inédit, UNIGOM, G3, FSEG, 2009-2010

- NAMEGABE LWANANZA, Etude et Analyse des bilans, G2

Finances, ISC Goma 2002-2003

D. MONOGRAPHIES

- MUKOMBOZI VANGI, Protection juridique des consommateurs de

la viande et du lait frais en droit positif congolais, TFC, inédit,

UNIGOM, 2006-2007

TABLE DES MATIERES

0. INTRODUCTION

- 1 -

0.1. Problématique

- 1 -

0.2. Hypothèse du travail

- 2 -

0.3. OBJECTIFS DU TRAVAIL

- 2 -

0.4. Choix et intérêt du sujet

- 3 -

a) Choix

- 3 -

b) intérêt du sujet

- 3 -

0.5. METHODES ET TECHNIQUES DU TRAVAIL

- 3 -

a. Les Méthodes

- 3 -

b. Techniques de récolte des

données

- 4 -

0.6. DELIMITATION DU SUJET

- 4 -

0.7. SUBDIVISION DU TRAVAIL

- 5 -

Chapitre Premier : CADRE THEORIQUE ET L'ETUDE

DE LA RENTABILITE

- 6 -

I.1. LE COUT DE PRODUCTION

- 6 -

I.2. CONSIDERATIONS SUR LA RENTABILITE

- 9 -

I.2.1. Analyse de la rentabilité

d'exploitation

- 9 -

I.2.2. Analyse de la rentabilité

économique

- 10 -

I.2.3. Analyse de la rentabilité

financière

- 12 -

I.2.4. Importance de la rentabilité

- 12 -

I.2.5. Eléments de la rentabilité

- 13 -

1. Le chiffre d'affaires

- 13 -

2. La valeur ajoutée

- 14 -

3. La marge brute.

- 14 -

4. L'effet de levier

- 14 -

5. Cash flow

- 14 -

6. Dividendes, bénéfices

d'exploitation et bénéfice global

- 15 -

I.3. SOCIETE INDUSTRIEL

- 15 -

I.3.1. La société des services

- 15 -

I.3.2. La société de

l'information

- 15 -

I.3.3. La société

post-industrielle

- 16 -

CHAPITRE II. PRESENTATION DE L'ENTREPRISE

- 23 -

II.1 DENOMINATION ET LOCALISATION

- 23 -

II.1.2 OBJECTIFS

- 23 -

II.1.3 HISTORIQUE

- 23 -

II.1.3.2 Mission de l'entreprise

- 23 -

II.1.3.3 Statut juridique

- 24 -

II.1.4. Ressources de l'entreprise

- 24 -

II.1.4.1 Ressources Humaines

- 24 -

II.1.4.2 Ressources financières

- 24 -

II.1.5 Projet de l'entreprise

- 25 -

II.1.7 Organigramme et fonctionnement

- 27 -

A. Organigramme

- 27 -

B. Fonctionnement :

- 27 -

II.1.8 Réalisations

- 29 -

CHAPITRE TROISIEME : PRESENTATION DES DONNEES

TRAITEMENT, ANALYSE ET INTERPRETATION DES RESULTATS

- 30 -

II.2 PRESENTATIONS DES DONNEES

- 30 -

III.2. Traitement des données

- 33 -

III.2.1.1. Détermination des coûts

productions

- 33 -

CONCLUSION

- 38 -

BIBLIOGRAPHIE

- 40 -

TABLE DES MATIERES

- 41 -

* 1 MUKOMBOZI VANGI, Protection

juridique des consommateurs de la viande et du lait frais en droit positif

congolais, TFC, inédit, UNIGOM, 2006-2007, p 1

* 2 O.AKTOUF,

Méthodologie des sciences sociales et approche qualitative des

organisations. Une introduction à la démarche classique et une

critique. Montréal : Les presses de l'Université du

Québec, 1987, p 213

* 3 A SILEM et JM ALBERTINI,

Lexique d'économie, 8ième édition, Dalloz,

Paris, 2009, p 437

* 4lBENGEYA MACHOZI D ;

Cours de comptabilité analytique d'exploitation, inédit, UNIGOM,

G3, FSEG, 2010-2011

4. Dictionnaire nouveau Larousse élémentaire

librairie brousse paris vi 17nu du mont pannasse et boulevard 144

* 5 MBASA N ; Cours de

comptabilité analytique d'exploitation, inédit, UNIGOM, G3, FSEG,

2009-2010

* 6 KEISERE A.M, Gestion

financière, 7e éd. ESKA, Paris 2004, p. 227

* 7 KEISER A.M,

Contrôle de gestion, 3e éd. ESKA, Paris 2004,

p. 228-229

* 8 GRANDGUILLOT B.F,

Analyse financière, 9e éd, GUALINO, Paris

2006, p. 122

* 9 DEPALLENS G, Gestion

financière de l'entreprise, 10e éd, SIREY, Paris

1990, p. 135

* 10 SILLEM A et JM. ALBERTINI,

Op.cit, 8e éd. DALLOZ, Paris, p. 600

* 11 BAKALUKE MOSUKUSA,

Comptabilité Analytique d'exploitation, Cours inédit, G2

Comptabilité ISC Goma, 2005-2006.

* 12 KABONGO KANDA,

Op.cit., p 9

* 13 Ibidem

* 14 LWANANZA N, Etude et

Analyse des bilans, G2 Finances, ISC Goma 2002-2003

* 15 COHEN D ;

Trois leçons sur la société

post-industrielle., Dalloz, Paris, 2011, p20

* 16 COHEN D, Op cit,

p 22

|