La dynamique des prix des GPL au regard des déterminants du marché spot américain( Télécharger le fichier original )par Lyasmine et Sihem ABCI et MEZIMECHE Ecole nationale supérieure de statistique et d'économie appliquée - Ingénieur d'état en statistique 2009 |

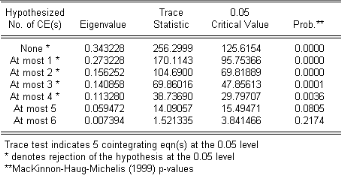

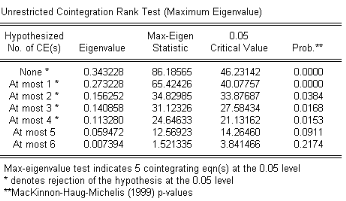

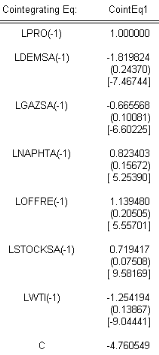

Étude de la cointégration :1)- Définition:La cointégration est une notion de relation à long terme entre plusieurs variables non stationnaires, elle permet de définir une ou plusieurs tendances stochastiques communes, il s'agit de trouver une relation statique à long terme entre les variables étudiées. Il est possible que six séries soient divergentes à court terme mais évoluent d'une façon identique ou proportionnelle à long terme. Conditions d'existence de relation de cointégration: 1)- Les variables non stationnaires d'un même ordre d'intégration (d), 2)- La combinaison linéaire de ces variables va être intégrée d'un ordre strictement inférieur à d. 1-1) La cointégration au sens de Johansen :Cette méthode est intéressante car elle permet de donner le nombre de relations de cointégration estimé, ce qui n'était pas le cas dans la précédente méthode. La séquence du test de Johansen consiste à trouver le nombre de relations de cointégration (r) ; pour cela on utilise la méthode de maximum de vraisemblance. 1ére technique: Estimation par le test de la trace. 2éme technique: Test de valeur propre maximale. ? 1ére technique: Le test de la trace. On teste l'hypothèse suivante: H0 : r = q H1 : r> q On utilise la statistique suivante: TR= -T ?Log (1 -ëi). Maintenant on va tester le nombre de relations de cointégration pour p=5. H0 : r = 0 VS H1 : r> 0 ë (0) =256,29> v (critique) =125,61. On rejette H0 donc il y a au moins une relation de cointégration. H0 : r = 1 VS H1 : r> 1 ë (1) =170,11 > v (critique) =95,75. H0: r = 2 VS H1 : r> 2 ë (2) =104,69 > v (critique) =69,81. H0 : r = 3 VS H1 : r> 3 ë (3) =69,86 > v (critique) =47,85. H0 : r = 4VS H1 : r> 4 ë (4) =38,73 > v (critique) =29,79. On accepte H0 donc r=5, il y a cinq relations de cointégration le modèle à correction d'erreur peut alors être estimé. Tableau 9 : Estimation de la relation de cointégration ? 2éme technique: Le test de la valeur propre maximale. H0 : r = q H1 : r> q On utilise la statistique suivante: VPmax= -TLog (1 -ëq+1). Maintenant on va tester le nombre de relations de cointégration pour p=5. H0 : r = 0 VS H1 : r> 0 ë (0) =86,18 > v (critique) =46,23. On rejette H0 donc il y a au moins une relation de cointégration. H0 : r = 1 VS H1 : r> 1 ë (1) =65,42> v (critique) =40,07. H0 : r = 2 VS H1 : r> 2 ë (2) =34,82 > v (critique) =33,87. H0 : r = 3 VS H1 : r> 3 ë (3) = 31,12> v (critique) = 27,58. H0 : r = 4VS H1 : r> 4 ë (4) = 24,64> v (critique) = 21,13. On accepte H1 donc r=5, il y a cinq relations de cointégration le modèle à correction d'erreur peut alors être estimé. Tableau 10 : Estimation de la relation de cointégration La formule de la relation de cointégration: Zt-1= LPROt-1-1,819824*LDEMSAt-1-0,665568*LGAZSAt-1+0,823403* LNAPHTAt-1+1,139480*LOFFREt-1+0, 719417*LSTOCKSAt-1-1,254194*LWTI- 4,760549.

Tableau 11 : Estimation de la relation de cointégration On conclut que tous les coefficients sont significatifs dans la relation. Donc on peut faire une représentation VECM (vecteur modèle de correction des erreurs). v Etude du modèle VAR (ou VECM) : 1)-Estimation VECM : Définition: Le VECM est un modèle qui permet de modéliser les ajustements qui conduisent à une situation d'équilibre à long terme. Il s'agit d'un modèle qui intègre à la fois, l'évolution à court et long terme. ë: est la force de rappel vers la cible de long terme (Diminution du taux de croissance à la date t: Si ce coefficient n'est pas significatif et n'est pas négatif. Donc il n'existe pas un phénomène de retour à l'équilibre). Zt-1: Mesure le déséquilibre entre les variables concernées par la cointégration qui s'appelle l'erreur de l'équilibre; et c'est celle-ci qui représente la prise en compte sur le long terme. Le vecteur des variables au niveau Xt représente les variables aux niveaux stationnaires représentent la prise en compte sur le court terme. L'écriture initiale d'un modèle VECM est la suivante :

Où Xt est le vecteur des variables stationnaires différenciées et Yt c'est le vecteur des variables en logarithme non stationnaires; Si on regarde bien on trouve qu'il existe une contradiction pour cela Johannsen à décomposé la matrice Ï en deux sous matrice: Ï= ë*á `où: ë est la matrice de force de rappel elle montre la vitesse à laquelle les variables s'ajustent pour établir une situation d'équilibre à long terme. á c'est la matrice qui contient les vecteurs de cointégrations qui sont indépendants donc l'approche de Johannsen consiste à poser :

Où : le vecteur Zt-1 est stationnaire qui représente le vecteur de l'erreur d'équilibre. La représentation du VECM :

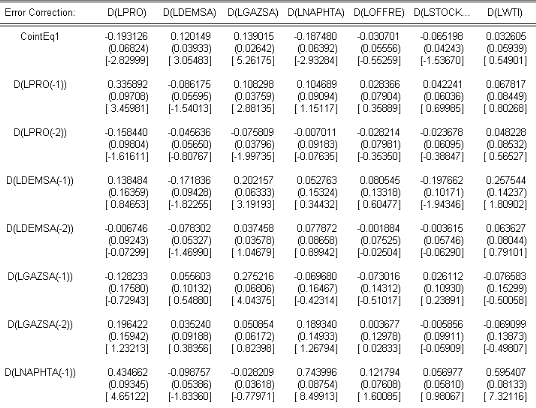

Figure 25: Tableau résultat d'estimation du modèle VECM(2). Ce tableau contient les différents résultats de l'estimation VECM. Coint Eq1 désigne les résidus retardés d'une période de la relation de cointégration préalablement trouvée. Les chiffres entre crochets sont les [T] de student de coefficients estimés. L'étude du modèle VECM: 1)- Test de la significativité du vecteur de force de rappel: On va tester la significativité du coefficient en termes d'erreur d'équilibre pour chaque équation dans le modèle; on introduit la statistique suivante: T=(T ë1)2+(T ë2)2+(T ë 3)2+ (T ë4)2 + (T ë5)2 + (T ë6)2 on la test avec la statistique tabulée de la table Engel et Granger. Si la valeur de la statistique est grande, on accepte l'hypothèse H1 donc le vecteur de force de rappel est significatif. 2)- Le test de négativité du vecteur force de rappel : D'après la visualisation du modèle VECM on conclut que: ü La variable STOCKSA à un coefficient de force de rappel négatif mais il n'est pas significatif donc l'équilibre dans le long terme existe mais non significatif. ü La variable DEMSA possède un coefficient significatif donc la relation à long terme n'est pas interprétable. ü La variable OFFRE à un coefficient de force de rappel négatif mais il n'est pas significatif donc l'équilibre dans le long terme existe mais non significatif. ü La variable GAZSA possède un coefficient significatif donc la relation à long terme n'est pas interprétable. ü La variable WTI à un coefficient de force de rappel positif mais il n'est pas significatif donc l'équilibre dans le long terme existe mais non significatif. ü Les variables NAPHTA et PRO ont un phénomène de retour d'équilibre à long terme cela veut dire qu'il y à une stabilité pour ces deux variables (les coefficients significatifs et négatifs). 7.2)- Étude de l'éxogenité du VECM : Ø Étude des prix du propane : La hausse des prix du propane dépend de la hausse du prix du naphta retardée d'une période positive et de la hausse du prix du pétrole brut retardé de deux périodes (positivement) et de sa propre valeur retardé d'une période (positivement). Les prix du propane connaissent un déroulement typique : Une période de pointe pendant les mois d'hiver et une période creuse pendant l'été. Ø Étude de la demande: La baisse de la demande de propane dépend essentiellement de la hausse de l'offre retardée d'une période d'une manière positive et de la baisse du prix de pétrole brut retardé de deux périodes d'une manière positive. Les prix et la demande de propane ont un lien étroit avec le prix et la disponibilité du pétrole brut ainsi que du gaz naturel. Les demandes en propane, en gaz naturel et en pétrole brut sont liées et leurs prix sont fortement corrélés. Ø Étude de l'offre : Une hausse de l'offre dépend de l'augmentation des stocks d'une manière positive retardée d'une période et de sa propre valeur retardée d'une période d'une manière négative. Un hiver plus froid que la normale épuise les stocks de propane. Typiquement, ces stocks seront renouvelés pendant les mois d'été, alors que la demande et plus faible. L'offre est influencée aussi par la disponibilité et l'accessibilité au transport et du stockage du propane. L'offre de propane, du gaz naturel et du pétrole est liée et leurs prix sont fortement corrélés. Ø Étude du naphta : La hausse du prix du naphta dépend de sa propre valeur d'une manière positive retardée d'une période et de la hausse du prix du pétrole brut positivement retardé de deux périodes. Ce qui est cohérent avec l'étude VAR. Ø Étude de stock : La baisse des stocks dépend de la baisse de l'offre retardée d'une période d'une manière négative, de sa propre valeur retardée d'une période positivement et de la hausse des prix du pétrole brut d'une manière négative retardée de deux périodes. Toutefois le renouvellement des stocks se fait en été ou l'offre augmente et les prix diminuent. Ø Étude du gaz naturel : La hausse des prix du gaz naturel dépend essentiellement de la hausse des prix du propane d'une manière positive retardée d'une période, de l'augmentation de la demande positivement retardée d'une période, de sa propre valeur retardée d'une période d'une manière positive, de la baisse des stocks négativement retardée de deux périodes et de la baisses de l'offre retardée d'une période négativement. Les prix du propane et ceux du gaz naturel sont interdépendants l'un a l'autre sur le marché spot. Ø Étude de pétrole brut : La hausse des prix du pétrole brut dépend essentiellement de la hausse des prix du naphta positivement retardée d'une période et de sa propre valeur retardée de deux périodes positivement. Ce qui est cohérent avec l'étude VAR. v Étude de la causalité : 1)- Étude de la causalité au sens de Granger : Définition: Une variable X « cause » la variable y, au sens de Granger, si la qualité de la prévision fondée sur la connaissance du passé commun de X et Y est meilleure que celle fondée seulement sur la connaissance du passé de Y, ie :

Où: Xt-1: est le passé de x jusqu'à la date t-1. Yt-1: est le passé de y jusqu'à la date t-1. Nous étudierons la causalité deux à deux: Ex : On dit que DEM « ne cause» pas STOCK, si les paramètres du passé de DEM dans le modèle des stocks sont nuls. Test de causalité de DEM vers STOCK: H0: a71=b71=0 H1: a71? 0, ou b71?0 On calcule la statistique de Fisher car on a une hypothèse jointe:

Tableau de causalité : Le tableau suivant représente un extrait des variables où il existe une boucle rétroactive, ie une causalité dans les deux sens44(*). D'après les résultats obtenus dans le tableau précédent on remarque qu'il existe des relations de causalité entre les différentes variables à étudier. · La variable demande de propane cause au sens de Granger les variables suivantes : le prix du gaz naturel et le prix du propane. · La variable offre du propane cause au sens de Granger les variables suivantes: la demande de propane, le prix du gaz et le prix de propane ainsi que les stocks de propane. · La variable stock de propane cause au sens de Granger les variables suivantes : la demande du propane, les prix du gaz naturel, les prix de propane et les prix du pétrole brut. · La variable propane cause au sens de Granger les variables suivantes : les prix du gaz naturel, les stocks de propane et de leurs prix. · La variable de gaz naturel cause au sens de Granger la variable propane. · La variable du prix du naphta cause au sens de Granger les variables suivantes : les prix du propane, des stocks de propane et les prix du pétrole brut. · La variable du pétrole brut cause au sens de Granger les variables suivantes : les prix du naphta, du propane et des stocks du propane. La décomposition de la variance et l'analyse impulsionnelle: L'objectif de cette partie est de faire une analyse sur les résidus. On décomposera l'étude en deux sous partie : 1)- L'analyse de l'impulsion : L'objectif dans l'analyse de l'impulsion est de faire apparaitre l'impact d'un choc à une variable du système sur les autres variables puisque il' y a une structure dynamique dans la composition d'un VAR c.-à-d. de représenter l'effet d'un choc d'une innovation sur les autres variables. Un choc produit à une variable se transmet aux autres variables. La détection de l'impact instantané sur le gaz naturel et le propane:

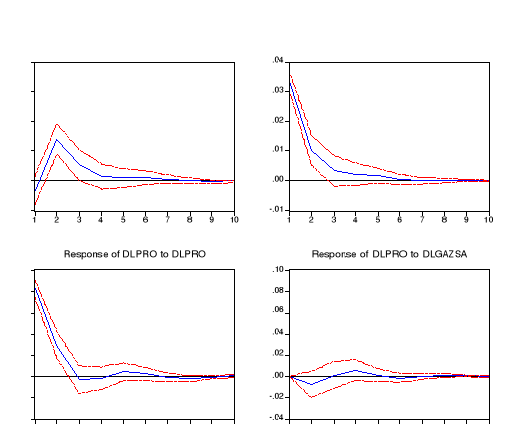

Figure 26: Graphe de l'analyse d'impulsion du propane et du gaz naturel. v Le choc sur PRO n'a pas d'effet instantané sur le gaz naturel ce qui explique que la courbe relative à DLPRO ne part pas de l'origine, donc le choc se répercute à partir de la 2éme période en s'amortissant par la suite. v Le choc sur GAZSA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLGAZSA part d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la première période. v Le choc sur PRO se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLPRO part d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la première période. v Le choc de GAZSA n'affecte pas, de façon remarquable le DPRO ce qui explique que les courbe parts de l'origine. Le choc s'amortit dés la première période. La détection de l'impact instantané sur le naphta et le pétrole:

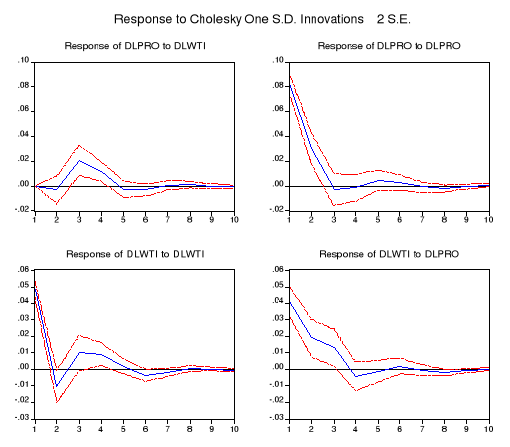

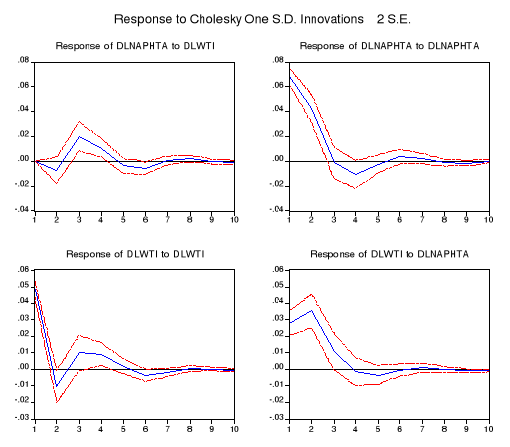

Figure 27: Graphe de l'analyse d'impulsion du naphta et du pétrole. v Le choc sur WTI se répercute instantanément sur le NAPHTA ce qui explique que la courbe relative à DLWTI part de l'origine, donc le choc se répercute à partir de la première période en s'amortissant par la suite. v Le choc sur NAPHTA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLNAPHTA part d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la quatrième période. v Le choc sur WTI se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLWTI part d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la quatrième période. v Le choc du NAPHTA se répercute sur WTI ce qui explique que la courbe relative à DLNAPHTA ne part pas de l'origine, donc le choc se répercute à partir de la troisième période en s'amortissant par la suite. La détection de l'impact instantané sur le propane et les stocks:

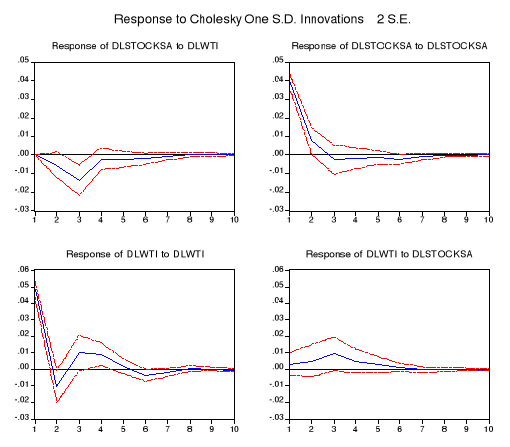

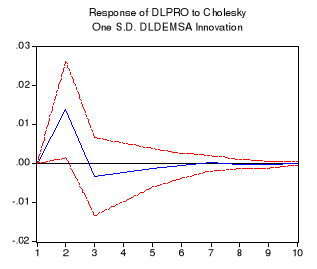

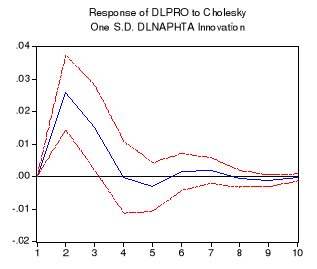

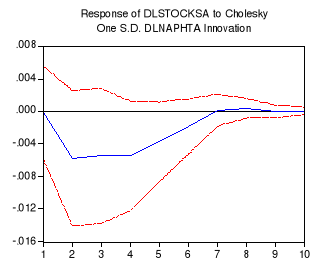

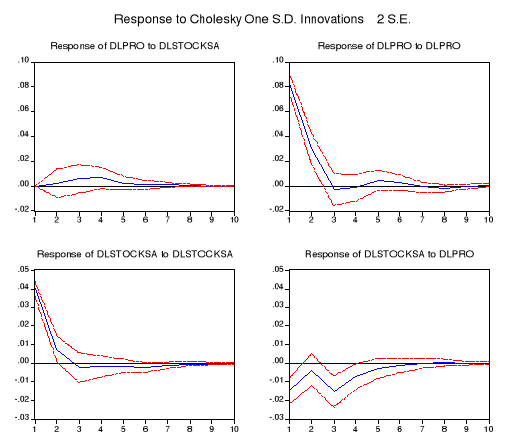

v Le choc sur STOCKSA se répercute instantanément sur le propane ce qui explique que la courbe relative à DLSTOCKSA part de l'origine, donc le choc se répercute à partir de la quatrième période en s'amortissant par la suite. v Le choc sur PRO se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLPRO part d'une valeur suffisamment supérieur à 0. Le choc s'amortit dés la troisième période. v Le choc sur STOCKSA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLSTOCKSA ne part pas de l'origine. Le choc s'amortit dés la troisième période. v Le choc sur PRO n'a pas d'effet instantané sur les STOCKS ce qui explique que la courbe relative à DLPRO part d'une valeur suffisamment inferieure à 0, et le choc se répercute à partir de la quatrième période en s'amortissant par la suite. La détection de l'impact instantané sur le propane et le pétrole :

Figure 29: Graphe de l'analyse d'impulsion du propane et du pétrole. v Le choc sur WTI se répercute instantanément sur le propane ce qui explique que la courbe relative à DLWTI part de l'origine, donc le choc se répercute à partir de la cinquième période en s'amortissant par la suite. v Le choc sur PRO se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLPRO part d'une valeur suffisamment supérieure à 0. Le choc s'amortit dés la troisième période. v Le choc sur WTI se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLWTI part d'une valeur suffisamment supérieure à 0. Le choc s'amortit dés la quatrième période. v Le choc sur PRO n'a pas d'effet instantané sur le pétrole brut ce qui explique que la courbe relative à DLPRO part d'une valeur suffisamment supérieure à 0, et le choc se répercute à partir de la sixième période en s'amortissant par la suite. La détection de l'impact instantané sur les stocks et le pétrole : Figure 30: Graphe de l'analyse d'impulsion des stocks et du pétrole. v Le choc sur WTI se répercute instantanément sur les stocks ce qui explique que la courbe relative à DLWTI part de l'origine, donc le choc se répercute à partir de la quatrième période en s'amortissant par la suite. v Le choc sur STOCKSA se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLSTOCKSA part d'une valeur suffisamment supérieure à 0. Le choc s'amortit dés la troisième période. v Le choc sur WTI se répercute instantanément sur lui-même ce qui explique que la courbe relative à DLWTI part d'une valeur suffisamment supérieure à 0. Le choc s'amortit dés la quatrième période. v Le choc sur STOCKSA n'a pas d'effet instantané sur le pétrole brut ce qui explique que la courbe relative à DLSTOCKSA ne part de l'origine, d'où le choc se répercute à partir de la troisième période en s'amortissant par la suite.

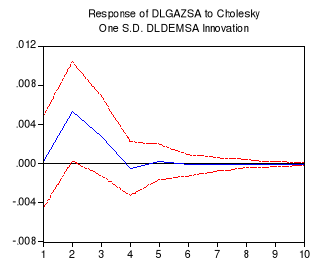

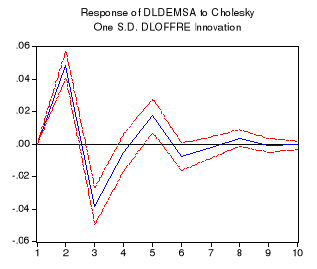

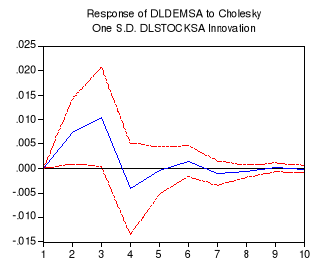

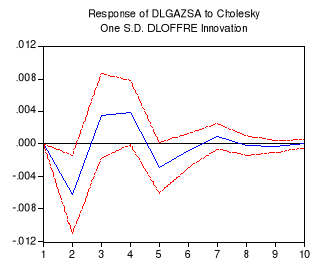

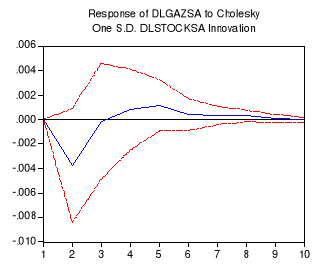

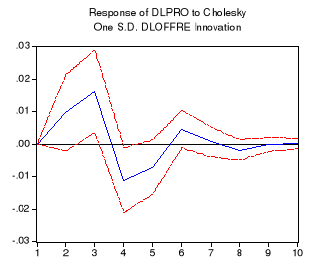

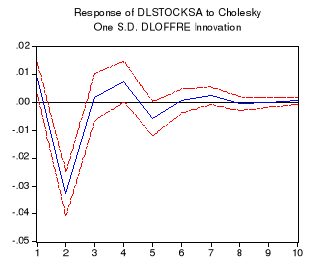

Figure 31: Graphe de l'analyse d'impulsion du gaz naturel et de la demande. v Le choc de DEMSA n'a pas d'effet instantané sur GAZSA se qui explique que la courbe de DLDEMSA ne part pas de l'origine. L'effet de ce choc apparaît à partir de la deuxième période négativement. Ce choc disparaît au bout de cinq mois. Figure 32: Graphe de l'analyse d'impulsion de la demande et de l'offre. v Le graphique suivant désigne l'impact d'un choc d'OFFRE sur la DEMSA. Le choc sur OFFRE n'affecte pas instantanément DEMSA se qui explique que la courbe relative à DLOFFRE part de l'origine. Ce choc disparaît au bout de sept mois. Figure 33: Graphe de l'analyse d'impulsion du propane et de la demande. v Le choc sur DEMSA n'affecte pas instantanément PRO se qui explique que la courbe relative à DLDEMSA part de l'origine. L'effet de ce choc apparaît à partir de la premier période. Ce choc disparaît au bout de sept mois. Figure 34: Graphe de l'analyse d'impulsion de la demande et des stocks. v Le choc sur STOCKSA n'affecte pas instantanément DEMSA se qui explique que la courbe relative à DLSTOCKSA part de l'origine. L'effet de ce choc apparaît à partir de la premier période. Ce choc disparaît au bout de trois mois. Figure 35: Graphe de l'analyse d'impulsion du gaz naturel et de l'offre. v Le choc sur OFFRE n'affecte pas instantanément GAZSA se qui explique que la courbe relative à DLOFFRE part de l'origine. L'effet de ce choc apparaît à partir de la troisième période. Ce choc disparaît au bout de trois mois. Figure 36: Graphe de l'analyse d'impulsion du gaz naturel et des stocks. v Le choc sur STOCKSA n'affecte pas instantanément GAZSA se qui explique que la courbe relative à DLSTOCKSA part de l'origine. L'effet de ce choc apparaît à partir de la première période négativement. Ce choc disparaît au bout de cinq mois. Figure 37: Graphe de l'analyse d'impulsion du propane et du naphta. v Le choc sur NAPHTA n'affecte pas instantanément PRO se qui explique que la courbe relative à DLNAPHTA part de l'origine. L'effet de ce choc apparaît à partir de la quatrième période négativement. Ce choc disparaît au bout de cinq mois. Figure 38: Graphe de l'analyse d'impulsion des stocks et du naphta. v Le choc de NAPHTA n'a pas d'effet instantané sur STOCKSA se qui explique que la courbe de DLNAPHTA ne part pas de l'origine. L'effet de ce choc apparaît à partir de la deuxième période négativement. Ce choc disparaît au bout de trois mois. Figure 39: Graphe de l'analyse d'impulsion du propane et de l'offre. v Le choc sur OFFRE n'affecte pas instantanément PRO se qui explique que la courbe relative à DLOFFRE part de l'origine. L'effet de ce choc apparaît à partir de la première période négativement. Ce choc disparaît au bout de quatre mois. Figure 40: Graphe de l'analyse d'impulsion des stocks et de l'offre. v Le choc de OFFRE n'a pas d'effet instantané sur STOCKSA se qui explique que la courbe de DLOFFRE ne part pas de l'origine. Ce choc disparaît au bout de cinq mois. De façon générale nous remarquons que les chocs sont transitoires, c'est-à-dire que les variables retrouvent leurs équilibres de longs termes au bout de dix périodes (dix mois). Toutes les fonctions de réponses tendent vers le 0, ce qui confirme la stationnarité de notre modèle VAR.

2)- L'étude de la décomposition de la variance: L'intérêt est de savoir quelle est la contribution de chaque innovation à la variance totale de l'erreur de prévision .On présente les tableaux suivants qui donnent le pourcentage de contribution des résidus de chaque variable sur la variance de l'erreur de prévision de la variable considérée dont on peux tirer des conclusions sur la variable qui influence le plus sur les autres variables. Mais pour faire cette étude il faut ordonner les variables de la plus exogènes vers la plus endogènes car dans la décomposition de cholesky il va `y avoir un changement des innovations d'une manière que la première variable va être en fonction de ses innovations ; la deuxième en fonction de ses innovations et les innovations de la première variable etc.... et par définition une variable est exogène si elle est indépendante des autres perturbations donc c'est la raison de l'arrangement des variables .

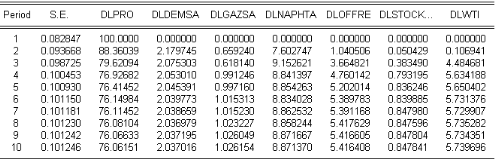

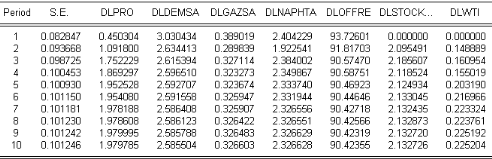

Source : résultat obtenu à partir du logiciel eviews 5.0 ? La variance de l'erreur de prévision de DLPRO

est due : Source : résultat obtenu à partir du logiciel eviews 5.0 D'après le tableau on obtient en moyenne une innovation de propane qui contribue de 76,06% de sa variance de l'erreur de prévision, la demande contribue en moyenne de 2,03% de la variance de l'erreur de PRO, 1,02% pour le gaz naturel, 8,87% pour le naphta, 5,41% pour l'offre, 0,84% pour les stocks et en fin de 5,73% pour le pétrole brut. On conclut donc que le propane contribue pour une bonne partie dans la détermination de sa variance d'erreur de prévision. ? La variance de l'erreur de prévision de DLDEMSA est due :

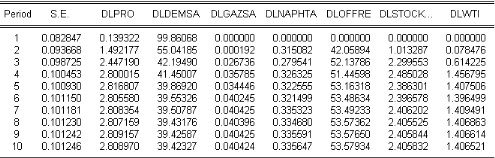

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 2,80% de la variance de l'erreur de prévision, la demande contribue en moyenne de 39,42% de sa propre variance de l'erreur, 0,040% pour le gaz naturel, 0,33% pour le naphta, 53,57% pour l'offre, 2,4% pour les stocks et en fin de 1,4% pour le pétrole brut. On conclut que l'offre a la plus grande partie après la demande dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLGAZSA est due :

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 14,71% de la variance de l'erreur de prévision, la demande contribue en moyenne de 2,21%, 75,02% pour le gaz naturel, 0,71% pour le naphta, 4,53% pour l'offre, 0,98% pour les stocks et en fin de 1,81% pour le pétrole brut. On conclut que le gaz naturel a la plus grande partie après le propane dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLNAPHTA est due :

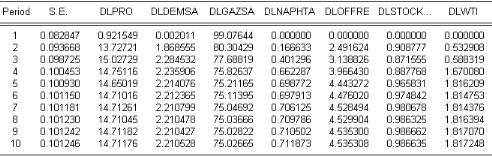

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 18,17% de la variance de l'erreur de prévision, la demande contribue en moyenne de 1,47%, 1,86% pour le gaz naturel, 70,17 pour le naphta, 0,67% pour l'offre, 1,05% pour les stocks et en fin de 6,57% pour le pétrole brut. On conclut que le naphta à la plus grande partie après le propane dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLOFFRE est due :

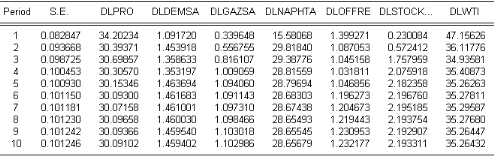

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 1,97% de la variance de l'erreur de prévision, la demande contribue en moyenne de 2,58%, 0,32% pour le gaz naturel, 2,32% pour le naphta, 90,42% pour l'offre, 2,13% pour les stocks et en fin de 0,22% pour le pétrole brut. On conclut que l'offre contribue avec une bonne partie dans la détermination de la variance d'erreur de prévision. ? La variance de l'erreur de prévision de DLSTOCKSA est due :

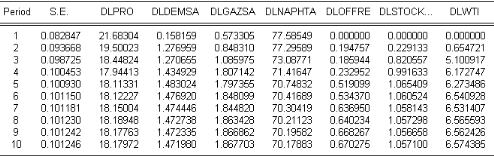

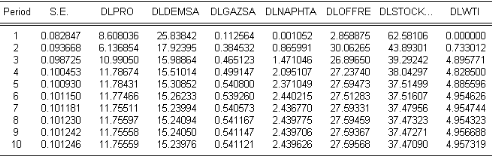

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 11,75% de la variance de l'erreur de prévision, la demande contribue en moyenne de 15,23%, 0,54% pour le gaz naturel, 2,43 pour le naphta, 27,59 pour l'offre, 37,47% pour les stocks et en fin de 4,95% pour le pétrole brut. On conclut que les stocks ont la plus grande partie après l'offre suivie de la demande dans la détermination de la variance de l'erreur de prévision. ? La variance de l'erreur de prévision de DLWTI est due :

Source : résultat obtenu a partir du logiciel eviews 5 .0 En moyenne l'innovation de propane contribue de 30,09% de la variance de l'erreur de prévision, la demande contribue en moyenne de 1,45%, 1,10% pour le gaz naturel, 28,65 pour le naphta, 1,23 pour l'offre, 2,19% pour les stocks et en fin de 35,26% pour le pétrole brut. On conclut que le pétrole brut à la plus grande partie après le propane suivi du naphta dans la détermination de la variance de l'erreur de prévision. On déduit que : v L'impact d'un choc affectant DLPRO sur DLNAPHTA est moins important que l'impact d'un choc affectant DLNAPHTA sur DLPRO. v L'impact d'un choc affectant DLDEMSA sur DLOFFRE est plus important que l'impact d'un choc affectant DLOFFRE sur DLDEMSA. v L'impact d'un choc affectant DLGAZSA sur DLPRO est plus important que l'impact d'un choc affectant DLPRO sur DLGAZSA. v L'impact d'un choc affectant DLNAPHTA sur DLPRO est plus important que l'impact d'un choc affectant DLPRO sur DLNAPHTA. v L'impact d'un choc affectant DLOFFRE sur DLDEMSA est moins important que l'impact d'un choc affectant DLDEMSA sur DLOFFRE. v L'impact d'un choc affectant DLSTOCKSA sur DLOFFRE est plus important que l'impact d'un choc affectant DLOFFRE sur DLSTOCKSA. v L'impact d'un choc affectant DLWTI sur DLPRO est plus important que l'impact d'un choc affectant DLPRO sur DLWTI. v Interprétation économique : Afin d'interpréter économiquement les résultats de l'analyse des fonctions de réponses impulsionnelles et les tests de causalité dans notre modèle, on rappelle que l'effet d'un choc d'une innovation sur des valeurs courantes et futures des variables endogènes est représenté par des fonctions de réponses impulsionnelles. Ainsi l'explication de l'interaction entre les variables, sera en fonction de l'environnement économique des mois ou le choc est intervenu en fin 2008 et les mois suivants au début de 2009. Par contre les tests de causalité englobent toute la période de l'étude (les 17ans). Donc dans notre interprétation économique nous tiendrons compte de l'évolution du marché spot américain. Le prix et la demande des GPL ont un lien étroit avec le prix et la disponibilité du pétrole et du gaz naturel, ce dernier a un impact direct puissant sur le prix et sur la consommation des GPL, de telle sorte que si le prix du pétrole et du gaz naturel sont trop élevés, cela pourrait conduire au remplacement du pétrole et du gaz naturel par les GPL. En conséquence la demande des GPL augmente entraînant une hausse des prix. L'offre et la demande des GPL, du gaz naturel et du pétrole sont liés et leurs prix sont fortement corrélés. Par conséquent on peut dire que la hausse des prix de propane dans notre modèle est dû à l'augmentation des prix du pétrole brut, du naphta et du gaz naturel c'est dû à un phénomène d'évolution du mécanisme d'indexation, cela veut dire que les prix de propane sont indexés sur ceux du pétrole brut et du gaz naturel. Du fait qu'ils soient fixés sur un marché libre, ils sont déterminés par une concurrence de production entre divers pays, le poids de la demande et par le déséquilibre offre et demande. Les relations de causalité trouvées entre les variables sont dues essentiellement à la vente des GPL dans le passé, ce dernier a permis d' encourager les investissements dans la production des GPL ce qui à leur tour ont engendré une augmentation de la consommation au fil du temps pour de nombreux pays notamment l'Amérique. La combinaison des différents résultats issus de l'analyse des chocs, des tests de causalité et de la décomposition de la variance de l'erreur de prévision ont montrés que : v Une hausse significative de propane n'a pas d'impacte sur les stocks, sur le gaz naturel et sur la demande car sa variance de l'erreur de prévision est de 76,06 % à ses propres innovations. v La hausse significative de la demande conduit essentiellement à une croissance de l'offre dans le 1er mois puis à la décroissance dans le 2éme mois (équilibre offre/demande). Cet impact est significatif pour les stocks ainsi pour la demande et le propane car on a trouvé des relations de causalité pour ces variables. Néanmoins, les relations de causalité restent très fragiles, car le propane participe à seulement 2,80 % et les stocks à 2,40% dans la variance de l'erreur de la demande. v La hausse significative du prix du gaz naturel conduit essentiellement a l'augmentation de prix de propane dans le 1er mois puis a une baisse dans le 2eme mois. Cet impact n'est significatif que pour le gaz naturel car on a trouvé une relation de causalité pour ses deux variables. Néanmoins, cette relation de causalité reste sensible, car la variable propane participe à 14,71 % dans la variance de l'erreur de gaz naturel. v La hausse significative des prix du naphta conduit essentiellement à une augmentation de prix du propane dans le 1er mois et une baisse de prix dans le 2éme mois suivie d'une baisse de prix pour le pétrole brut dans le 1er mois et la hausse dans le 2éme mois. Cet impact reste significatif pour le propane ainsi que pour le naphta et le pétrole brut car il existe des relations de causalité pour ses trois variables. Néanmoins, cette relation de causalité reste sensible, car la variable propane participe à 18,17 % et la variable de pétrole brut participe à 6,57 % dans la variance de l'erreur du naphta. v L'augmentation de l'offre conduit essentiellement à la baisse des prix de propane dans le 1er mois suivie d'une hausse dans le 2eme mois puis à accroitre et à décroitre au fils des mois jusqu'à l'extinction du choc après une période de deux mois. Cette dynamique est la même pour le gaz naturel, la demande, le propane et les stocks. Mais cette interaction entre l'offre et propane reste non significative car on n'a pas trouvé de relation de causalité entre propane et l'offre. v Une hausse de stock conduit l'offre, la demande, le prix de propane et celui du pétrole brut à suivre la même dynamique. Ces interactions parfaites entre : l'offre et la demande, la demande et le propane, l'offre et le propane, le propane et le pétrole brut... laissent à penser à l'existence des relations de causalité positive entre ses nombreuses variables. Cette intuition est vérifiée par les résultats de la relation de causalité et par la décomposition de la variance de l'erreur de prévision, cette dernière montre que l'augmentation de l'offre est de 27,6 % engendre une baisse de la demande de 15,24 %, du propane de 11,76 % et du pétrole brut de 5 %. v La hausse du prix du pétrole brut conduit essentiellement le prix de propane et le prix du naphta à suivre la même dynamique. Cette interaction parfaite entre le pétrole brut et le naphta laisse à penser que l' existence d'une relation de causalité positive entre ses deux variables est vérifiée par les tests de causalité et celle de la décomposition de la variance de prévision qui nous donne une hausse de 29 % pour le naphta et de 30% pour le propane. Conclusion : Le traitement des sept séries, nous à permit de mettre en évidence une relation de cointégration entre les sept variables étudiées. Cette cointégration montre qu'il existe une influence mutuelle entre la formation des prix des produits pétroliers, chose qu'on a expliquée par plusieurs causes. L'étude des circuits de causalité nous montre d'une part que les tendances haussières du pétrole brut influent directement sur les prix du propane, du naphta et du gaz naturel et d'autre part que ses relations de causalité sont positives c'est-à-dire que les prix de propane suivent les tendances haussières similaires à celle du pétrole brut. La décomposition de la variance nous indique qu'un choc sur le pétrole brut à plus d'impact sur les variables concurrentes en particulier sur le naphta, le propane et le gaz naturel que sur les stocks, l'offre et la demande. * 44 Tableau n°12 ; revenir à l'annexe. |

|

Figure 28: Graphe de l'analyse d'impulsion du

propane et des stocks.

Figure 28: Graphe de l'analyse d'impulsion du

propane et des stocks.