|

Master II en Banque et Finance Edition 2006/2007

Mémoire présenté pour l'obtention

du

MASTER II EN BANQUE ET FINANCE

-géni finance-

Sous Le Thème

L'Association AlAmana en institution

bancaire

La transformation institutionnelle

De

Prépare par : Encadrante

:

Saïd Serbouti Mouna Elghormli

Charge de projet

Remerciements

Avant d'entamer ce travail, je tiens à

manifester toute ma reconnaissance et ma gratitude à mes enseignants de

l'IGA et à ceux de l'Université de tours.

Je remercie profondément Mme Mouna El Ghormli

pour son soutien durant ma période de stage ainsi que pour les documents

qu'elle m'a fournis. Et je remercie tous les collègues de L'association

alamana pour leurs soutiens.

Je tiens aussi à remercier vivement Mon

frère :

PR Serbouti Mohammed pour leurs soutiens et leur aide

à l'élaboration de ce travail.

Enfin, je ne saurais clore cette liste sans avoir une

pensée particulière à ma famille, mes amis, ainsi que

toute personne m'ayant apporter de loin ou de près son

soutien.

A la mémoire de abderahim

CONCLUSION

PLAN

ACRONYMES

INTRODUCTION GENERALE

PARTIE I- LE MICROCREDIT AU MAROC

INTRODUCTION

CHAPITRE I-LE SECTEUR DE MICROCREDIT

A- Evaluation de Microcredit

A-1 Naissance du Microcredit

A-2 Histoire du Microcredit au Maroc

A-3 Caractéristiques du secteur

A-4 réglementation du secteur

B- Les intervenants du secteur

B-1 les associations

B-2 Fédération National Des Associations De

MC

B-3 Les modalités de contrôle

CHAPITRE II-ASSOCIATION ALAMANA

A- Présentation de AAA

A-1 Mission, Métier de AAA

A-2 Les Services de L'AAA

A-3 Population servie de L'AAA

B- Stratégie de L'AAA

B-1 Orientations Générales

B-2 Chantiers Majeurs

PARTIE II-LA TRANSFORMATION INSTITUTIONNELLE AU

MAROC

INTRODUCTION

CHAPITRE I- PRESENTATION, EXPERIENCES

INTERNATIONALES DE LA TI

A- Notion de la transformation

A-1 Définition

A-2 Les formes de la transformation

B- Enjeux juridiques et réglementaires

C- Expériences internationales de la transformation

des ONG

C-1 La double transformation

C-2 La transformation directe

C-3 Transformation par mutualisation

D- L'expérience internationale, succès et

défis

CHAPITRE II-TRANSFORMATION INSTITUTIONNELLE AU

MAROC

A- Activités du groupe de travail sur la

transformation

A-1 Objectif

A-2 Etapes Futures

B- Pourquoi la transformation de AAA

B-1 La vision générale de AAA pour la

transformation

CHAPITRE III-LES POSSIBILITES POUR LA

TRANSFORMATION DE AAA

A- L'élargissement des capacités

financières et commerciales et la consolidation de AAA

A-1 L'élargissement des capacités

financières de AAA

A-2 Piste de solution

A-3 Limites du modèle

A-4 Une alternative temporaire cohérente : banque

associative

B- De L'association à la société

anonyme agréée en tant qu'établissement de

crédit

B-1Transformation en SA

B-2 Un processus de TI sans modification

législative, mais avec l'accord de l'état

C-La mutualisation de l'AAA : vers le banque

coopérative C-1 Le problème sociale

C-2changement législative

Conclusion

CONCLUSION GENERALE

BIBLIOGRAPHIQUE ANNEXES

ACRONYMES

|

AA

|

AlAmana

|

|

AAA

|

Association AlAmana

|

|

BA M

|

Banque Almaghrib

|

|

BO

|

Bulletin officiel

|

|

TI

|

Transformation institutionnelle

|

|

AMC

|

Association de Microcredit

|

|

IMC

|

Institution de Microcredit

|

|

IMF

|

Institution de Microfinance

|

|

SA

|

Société Anonyme

|

|

ONG

|

Organisation Non gouvernementale

|

|

PNUD

|

Programme des nations unies pour développement

|

Introduction générale

On a beaucoup glosé sur la nouvelle

économie, Au delà du terme

parfois décrié, les évolutions de

l'environnement économique sont indiscutables. Il s'agit en particulier

de la globalisation des activités et des institutions, de l'hyper

concurrence entre les agents économiques .Cependant les pays en voie de

développement sont sur les rails, et attendant le train de

développement .les stratégies suivies par les états ayant

un et un seul but, le bien être de la population, et ceci par le biais de

la satisfaction de leurs besoins.

Le microcrédit est l'un des nombreuses

stratégies d'intervention ayant pour objectif la réduction de la

pauvreté la création des revenus, l'emploi et

l'amélioration des conditions de vie.

Lors de la sélection de l'outil d'intervention le plus

approprié, il est important d'évaluer soigneusement le

Microcredit par rapport aux autres solutions en vue.

Dans de nombreux cas, services d'épargne et

d'assurance,

programmes axés sur l'emploi et la formation, ou autres

prestations non financières, pouvant se révéler des outils

plus efficaces pour la réduction de la pauvreté.

Pour des raisons commerciales, les services financiers ont

été historiquement destinés aux couches les plus riches de

la société qui ont des grandes possibilités de

remboursement des emprunts et qui peuvent maintenir un certain niveau

d'épargne.

Les pauvres en sont de toutes les façons

systématiquement exclus ou alors ce sont les services financiers

proposés qui ne correspondent pas à la leurs situations, les plus

pauvres sont exclus du système bancaire traditionnel pour lequel ils ne

représentent pas a priori une population rentable. mais les

expériences ont montrés que le microcrédit donne

accès a des services financiers à des personnes qui ont de

faibles ressources et qui désirent obtenir de l'argent pour

démarrer ou développer une activité

rémunératrice .Evidemment, les emprunts et l'épargne des

plus pauvres sont modestes. La Microfinance a permis de reconnaître que

les

microentrepreneurs et certains clients a revenu modeste ont la

capacité de rembourser dans les délais, le capital et les

intérêts. Et par-dessus tout ils peuvent épargné, a

condition que les services financiers soient adaptés a leurs besoins.

Les banques ne s'intéressent pas au Microcredit, car ce

n'est pas leur métier ou leur vocation de faire de très petits

prêts avec très peu de garantie de manière massive et c'est

pour cela que les banques ne voient pas dans les institutions du Microcredit un

réel concurrent, mais la tendance aujourd'hui est a

l'élargissement du concept du Microcredit a la microfinance.

La demande de la clientèle évolue et la

diversification des produits est au coeur des priorités du secteur. Il

s'agit d'élargir la gamme des produits à l'épargne ,aux

moyens de paiement et aux transferts, a la microassurance et pourquoi pas a la

micro prêt pour la consommation ,,,.Mais cela exige l'adaptation de

l'environnement institutionnel: juridique ,légale ,commerciale et

financière pour permettre a'institution du microfinance de jouer

pleinement son rôle d'agent d'attraction financière pour tous.

Mais pour que ces institutions peuvent changés leurs stratégies

il faut un changement de leur structure, leur cadre juridique et leur

compétence, càd une transformation institutionnelle, mais le

problème qui s'impose c'est de quelle manière et quelle forme une

association de micro crédit peut ce prendre.

L'intérêt de ce sujet est de fournir une vision,

une réflexion et quelques réponses pour ces questions,

étant donné que le problème de la transformation

institutionnelle au Maroc est encore en phase

D'étude.

Problématique:

Le secteur du Microfinance à connu dernièrement

une évolution remarquable soit par chiffre soit par qualité du

service .cependant la réglementation institutionnel actuel du secteur

bloque cet évolution, au long de ce travail je vais essai de montrer

quelles sont les possibilités offertes au ONG/Association AlAmana, pour

transformer a institution de la microfinance.

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

PARTIE I

LE MICROCREDIT

AU MAROC

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 11

« Un jour de 1976, un homme

prête un total de 27 dollars à 42

Femmes dans un village du Bangladesh:

C'est ainsi que les Microcredits ont vue le jour

Sous leur forme actuelles, à travers

La création de la Grameen Bank,

Destinée à prêter aux plus

pauvres

Et surtout aux femmes.... »

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 12

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

INTRODUCTION

Les Microcredits se développent dans les pays du tiers

monde et notamment dans le Maroc champion en ce domaine dans le monde arabe et

africain. Le Maroc se trouve en effet en première ligne. Car il est

à la tête de tous les pays arabes et africains par le volume des

Microcredits accordés et la déversitée des

catégories sociales bénéficiaires.

Les Microcredits sont utilisés comme moyen de lutte

contre la pauvreté et le chômage et comme moyen de stabilisation

de l'exode rural et d'atténuation des conflits sociaux, résultant

par ce qu'ils sont générateurs de revenus et d'emplois.

Et ceci est dû en surcroît que les micros, petites

et moyennes entreprises représentent au Maroc 99.6% De l'ensemble des

entreprises, Ce sont les chiffres données par le FEMISE (Forum Euro

Méditerranéen des Instituts Economiques) dans son rapport de 2005

qu'a été rendu public.

L'effort que le Maroc à entrepris pour aider les

couches les plus pauvres de la société par le Microcredit est

traduit par l'extension du secteur qu'a comme locomotif les associations de MC,

est spécialement L'Association AlAmana, qui croit que

l'intégration et le développement socioéconomique ne peut

être produit qu' a travers la bonne Gouvernance, la bonne organisation

est le respect de l'autre ,ainsi que par élaboration d'une

stratégie qui généralise l'accès au Microcredit,y

compris dans le milieu rural a faible densité d'habitation et aux

petites entreprises en création.

Nous allons procéder dans cette partie a donner une

vision sur la naissance, L'évolution du Microcredit a travers les

chiffres, la réglementation et les intervenants du secteur au Maroc et

ceci dans le 1er chapitre, Dans 2eme chapitre, nous

présentons Association AlAmana comme acteur majors dans le domaine,

finissant par la stratégie du AAA de 2007 à 2011.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 13

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

CHAPITRE I - LE MICROCREDIT AU MAROC

A-EVOLUTION DU MICROCREDIT

DEFINITION

Est considéré comme Microcredit tout

crédit dont l'objet est de permettre à des personnes

économiquement faible de créer ou de développer leur

propre activité de production ou de service en vue d'assurer leur

insertion économique. 1

A-1 Naissance du Microcrédit

Avec les siècles se sont développés trois

grands types des systèmes financiers populaires, le plus rustique et le

plus ancien, d'inspiration catholique, est le Mont-de-Piere,

système de prêt sur gage pratiquant un taux d'intérêt

minimal, distiné uniquement à couvrir les frais de gestion de

l'entreprise.

Le premier Mont-de-Piere a été crée en

Italie en 1468, et existe encore aujourd'hui en France par le biais des caisses

de crédit Municipal qui détiennent le monopole des prêts

sur gage corporels.

En 1653, un financier italien, Lorenzo Tonti,

appelé en France auprès de Mazarin, crée une nouvelle

formule d'épargne sous forme d'association d'épargnants. Il

donnera son nom à la tantine. A Dublin, en 1720 Dean Jonathan

Swift est le premier à prête de petits montants à

des artisans pauvres de la ville. Son initiative est imitée au cours des

décennies suivantes par plusieurs organismes irlandais comme Dublin

musical society, et la banque du peuple en France fondé par

pierre joseph Proudhon en 1849 .en 1900 au canada,

Alphonse Desjardins met en place la première caisse

populaire qui généralise l'épargne et un système de

crédit accessible aux ouvriers comme aux agriculteur. Il participe

ensuite à la constitution des coopératives d'épargne et de

crédit aux états unis d'Amirique.

En 1974, Muhammad Yunus professeur

d'économie à Chittacong, Bangladesh. Une mousson

particulièrement catastrophique provoque une famine, qui laisse, comme

de coutume, les autorités insensibles. Il décide de sortir du

pré doré de son université pour s'intéresser aux

causes de la misère des campagnes bengalies. Il s'aperçoit vite

que la Domination des usuriers empêche tout développement d'une

accumulation financière qui Permettrait le développement

économique des campagnes.

Sortir de cette domination requerrait que l'on puisse

prêter quelques dollars aux paysans qui en ont besoin.

Aussi se lance-t-il dans l'aventure qui va donner naissance

à la Grameen Bank et à une nouvelle activité:

le microcrédit.

1 La Loi relative au Microcredit, ch 1 Dispositions

générales article2

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 14

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Vingt ans après, la Grameen Bank affiche un taux de

remboursement exceptionnel en ne prêtant qu'aux plus pauvres des

pauvres.

Pour atteindre ce résultat, M. Yunus a brisé

toutes les règles établies: prêter aux

Insolvables, mais en associant le prêt à

l'entrée dans un club d'emprunteur où chacun S'entraide à

développer sa microactivité. Dans un pays musulman, 95 % des

emprunteurs sont des femmes. Les bureaux de la Banque sont dans les villages,

au plus près des plus pauvres et de leurs projets.

Le projet de Muhammad Yunus a réussi par ce qu'il

était guidé par une idée qui incarnait fondamentalement le

bien commun au-delà des rationalités historicistes et des

déterminismes des économistes, qui lui à permis

d'articuler les composantes d'efficacité économique et

financière et d'efficacité sociale autour d'une même

finalité.

Il a commencé sans un sou, investissant de sa poche les

quelques dollars nécessaires pour initialiser le processus et

créer un cercle vertueux d'apprentissage. Son exemple inspire,

Aujourd'hui, des initiatives dans le monde entier.

A-2 histoire du Microcredit au Maroc

Durant les 10 dernières années, le secteur du

micro crédit a connu un réel succès au Maroc, avec

l'émergence de quelques très grandes associations qui sont

gérées comme des institutions financières

professionnelles. Elles opèrent dans un cadre légal formel depuis

1999 (Loi micro crédit n° 18-97).

Le secteur est relativement jeune par rapport aux

expériences internationnel, les premiers programmes de petits

prêts destinés a financier les activités économiques

des personnes a bas revenus ont démarrés dans les années

1990.

Ce n'était qu en 1996, que l'expérience

internationale en matière de Microcrédit a commence a être

connu dans le pays.

En mars 1997, quand des consultants ont menés une

étude d'identification du projet pilote pour le programme Microstart au

Maroc, il y avait toujours très peu de partenaires potentiels

identifiés.

Les acteurs dans le secteur comprenaient les banques d'une

cote et les ONG de l'autre. Dans le domaine bancaire, l'étude a

identifié la Banque de crédit populaire (BCP) et la caisse

Nationale de crédit Agricole (CNCA) comme étant les seules

banques ayant une expérience significative dans le domaine de petit

prêt. Cependant, il a été noté que la BCP, qui avait

établi une fondation pour la création d'entreprise, ciblait les

petites entreprises plutôt que les microentreprise.

Il a été estimé que la CNCA devait

instituer certaines reformes institutionnelles et adapter sa

méthodologie si elle voulait pouvoir octroyer le Microcredit de

façon efficace.

Donc le programme de Microcredit à l'époque a

été opéré pour la plupart par les associations. Il

n'y avait qu'une seule association vraiment spécialisé dans le

domaine, il s'agit de ALAMANA, qui a été constituée en

février 1997. Parmi les autres

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 15

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

associations qui octroyaient des petits prêts, seules

ZAKOURA et AMSED avaient bénéficié des contacts directs

avec la communauté internationale de Microcredit et donc suivaient

certaines normes. Les autres associations avaient des programmes à

très petite échelle et opéraient avec une certaine

confusion entre les rôles « sociales» et «

économiques» qu'elles devraient jouer dans le domaine de

Microcredit.

Est dans ce contexte que le gouvernement du Maroc et le PNUD

ont décide de mettre en place le programme.

L'objectif du programme était d'améliorer

l'accès des microentrepreneurs à bas revenus aux services

financiers, pour Les aider à élargir leurs entreprises, augmenter

leurs revenus et accroître l'emploi. L'approche du programme était

principalement de renforcer les capacités des associations locales

d'octroyer des services MC sur une base durable.

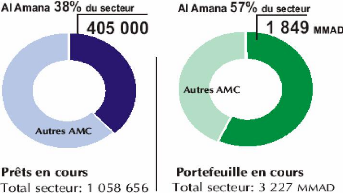

A-3 caractéristiques du secteur

70% à 75% de la population marocaine n'est pas

bancarisé, alors qu'elle s'avère dans une très large part

une excellente clientèle pour le Microcredit, Le secteur a sensiblement

connu une croissance considérable pendant les quatre dernières

années. De quelque milliers de clients servis par une poignée

d'association en 1997, il y a aujourd'hui 13 association actives, avec à

peut prés 1.066.605 clients et un portefeuille encours de 3.658 MDH.

Malgré ce succès, le secteur du micro crédit demeure

confronté à l'importance de la demande des populations cibles

relative aux besoins non satisfaits qui ne sont pas atteints actuellement par

les autres instituions financières.

Les associations de MC desservent beaucoup de zone

géographique actuellement, la grande majorité des clients actifs

se trouve dans le milieux

urbains.il n y a que deux associations

qui semblent cibler de façon systématique les zones rurales

(FONDEP) et (AMOS). Si on tient compte de l'emplacement des locaux des autres

associations, il est évident qu'un assez faible pourcentage de leurs

clients se trouve vraiment en milieu rurale.

Le phénomène de « prêt

croisé» dans plusieurs villes devient maintenant un souci pour

toutes les AMC dans le secteur ,ce phénomène est expliqué

par le fait que toutes les AMC ont tendance a s'implanter dans les mêmes

villes ,A titre d'exemple dans la ville de ouedzem il y a au moin 4 AMC

(ALAMANA, ZAKOURA, FBPMC , FONDEP) malgré que le nombre de la population

n'est pas très important, cependant, le problème de saturation

des marché urbains ne vient pas tout simplement du fait que toutes les

AMC desservent les mêmes zones géographique ,mais plutôt et

surtout le manque de la diversification des produits et des

méthodologies d'octroie du crédit .toutes les associations

utilisent une méthodologie presque identique, avec très peu de

variation dans les termes de prêts .

Mais il faut note quand même qu'il reste un effort

à faire dans le domaine du microcrédit par rapport a la

portée du secteur. Les estimations de la demande pour le

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 16

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Microcredit et un peu prés plus que 1,9 Millions

clients, ce qui indique que toutes les associations identifiables sont loin de

servir tout le marche.

Le marche desservi actuellement au Maroc

représenté le marche du crédit le plus porteur partout

dans le monde2 , il est bien de le couvrir. Il est aussi bien de

desservir les deux autres buts de la gamme de microentreprise (les plus petites

et les plus grandes). Sans la modification de la méthodologie actuelle

et/ou L'interdiction des nouvelles méthodologies et

stratégies.

Grâce a la loi sur le Microcredit, il existe aujourd'hui

au Maroc 13 associations de MC spécialisées actives au Maroc, ces

associations sont:

ALAMANA,ZAKOURA ,FBPMC,FONDEP,AMSSF,AIMC,AMOS ,ALKARAMA,IN

MAA, AMNT,ATILMC,FCAMC-ARDI-,AMAP-TAMWIL cette

Dernière n'est pas encore réellement active.

Les quatre associations les plus actives réalisent 95%

du part de marche au Maroc avec un total de portefeuille en cours de 3507 MDH,

ce qui explique que la marche marocaine est déjà loin de la

saturation et qu il est un chantier qu'il faut être exploite.

Le secteur on chiffre

|

ASSOCIATION

|

Total Clients

2006

|

Portefeuille

en cours

(MDH) 2006

|

|

Al Amana

|

405 704

|

1 852

|

|

Zakoura

|

367 744

|

800,6

|

|

FBPMC

|

131 781

|

592

|

|

FONDEP

|

76 376

|

226

|

|

ARDI

|

21 900

|

36

|

|

1 003

|

|

|

Total 5 AMCs

|

505

|

3 507

|

|

Autres

|

63 100

|

151

|

|

1 066

|

|

|

Total secteur

|

605

|

3 658

|

|

part de marché 5 AMCs

|

94%

|

96%

|

Source FNAM

2 Evaluation du secteur du MC au Maroc ann. Duval, projet de

rapport le 28 septembre 2001

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 17

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Evolution du secteur de MC au

Maroc

|

Total Clients

2004

|

Total Clients

2005

|

Total Clients

2006

|

Portefe

uille en

cours (MDH) 2004

|

Portefe

uille en

cours (MDH) 2005

|

Portefe

uille en

cours (MDH) 2006

|

|

|

|

405

|

|

|

|

|

Al Amana

|

160 235

|

249 670

|

704

|

407

|

761

|

1 852

|

|

|

|

367

|

|

|

|

|

Zakoura

|

174 780

|

198 301

|

744

|

206

|

306

|

800,6

|

|

|

|

131

|

|

|

|

|

FBPMC

|

70 112

|

82 649

|

781

|

204

|

296

|

592

|

|

FONDEP

|

20 485

|

43 897

|

76 376

|

33

|

100

|

226

|

|

Autres

|

34 151

|

56 551

|

85 000

|

41

|

92

|

187

|

|

|

|

1 066

|

|

|

|

|

TOTAL

|

459 763

|

631 068

|

605

|

891

|

1555

|

3 658

|

|

Part de marché 4

|

|

|

|

|

|

|

|

AMCs

|

93%

|

91%

|

92%

|

95%

|

94%

|

95%

|

|

Part de marché

|

|

|

|

|

|

|

|

Al Amana

|

35%

|

40%

|

38%

|

46%

|

49%

|

51%

|

Source FNAM

Apres 2004 le total des clients de secteur à passe de

456763 au 1066605 avec un portefeuille de 891 au 3658MDH

A-4 Réglementation du secteur

Avant le mois d'avril 1999, les financements en Microcredit

des ONG n'avaient pas de base légale et étaient même en

contradiction avec le texte de la loi bancaire du 6 juillet 1993.

En 5 février 1999 le législateur a

promulgué le dahir n° 18-97 relative au Microcredit (B.O N°

4678 du 1er avril 1999).Ce texte, tout en excluant les microcredits

du champs de la loi bancaire, s'ouvre aux ONG et définit dans son

article 2 du Microcredit.

Le montant du Microcredit, qui ne peut excéder

cinquante mille dirhams (50.000 DH), est fixé par décret. Ce

décret peut prévoir plusieurs niveau de ce montant en fonction

des objectifs de chaque association de MC et de ses moyens financiers, les MC

ne peuvent recevoir des dépôts du public, et ne peuvent effectuer

d'autres opérations outre que l'octroi des crédit, cependant, la

loi autorise à effectuer au profit de leurs clients,

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 18

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

toutes opération connexes liées à

l'octroi de MC notamment la formation, le conseil et l'assistance technique.

Plusieurs juridictions appliquent des fois sur l'usure qui

limitent le taux d'intérêt que les institutions financières

peuvent appliquer sur les prêts. Ces lois mettent un plafond sur le taux

d'intérêt qui sont souvent plus faibles que ce que l'IMC doit

appliquer pour pouvoir couvrir ses charges.

Les IMC doivent imposer des taux d'intérêts assez

élevés pour que les populations à faibles revenus puissent

avoir accès aux services financiers durables.

Les subventions des bailleurs ne sont pas assez pour

satisfaire la demande globale pour les services financiers et elles sont des

sources inconstantes sur les lesquelles les IMC ne pourront dépendre.

Plusieurs IMC imposent des taux réels annuels qui

s'étendent de 20% à 60% 3ces taux qu'elles appliquent

ne doivent pas dépasser le taux maximum prévu par

arrêté du ministre des finances, pour les opérations de

Microcredit a cet égard, les IMC sont tenu d'afficher, dans leurs

locaux, les conditions retenues pour leurs microprêt (Taux, commission,

frais de dossier et d'autre information sur le MC)

B-LES INTERVENANTS DU SECTEUR

Le secteur de Microfinance tel qu'il existe aujourd'hui a

débuté dans les années 1990, avec des associations, la loi

de MC a autorisé les AMC d'adhérer à la

fédération des associations de microcrédit

(FNAM)4 , mais pour une meilleure prestation du IMC la FNAM reste

sous l'autorité du ministre de finance.

B-1 Les associations

Il existe au Maroc 13 associations de MC dont une n'est pas

encore réellement

opérationnelle

Ces associations:

? Ne sont pas des établissements de crédit

5

? Ne sont pas supervisées par l'autorité

monétaire de droit commun

? Leurs activité de crédit est très encadre,

au terme de :

**montant plafond de crédit

**durée de crédit

**personnes bénéficiaires (certaines

catégories socioprofessionnelles)

**bénéficiaires d'avantages fiscaux et d'aides

publiques, notamment de l'état.

3 Rachid.B Microfinance au Maroc, mission d'un

agent de crédit, édition 2007

4 Article 21 loi de MC

5 Article 1er du décret royal du 21

avril 1967

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 19

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Ces associations sont

· ALAMANA : association AlAmana pour la promotion des

microentreprise, Crée en 13 février 1997 à pour mission de

contribuer à l'intégration sociale et au développement

économique par la microfinance et la promotion des microentreprises.

· AMAP TAMWIL association non encore réellement

active

· AMOS : association de microfinance Oued Srou,

Crée le 25 février 2000 et agit dans la région de

meknas-tafilalet, en particulier en faveur des femmes, en milieu rural et

préurbain

· AMSSF : association marocaine de solidarité

sans frantiers, Crée en 1995 et agrée par le ministère des

finances le 5 septembre 1999, a été la première

association à démarrer ses activités de MC dans la

région de fés, sa cible est composée de micro

entrepreneurs ayant déjà une activité.

· ALKARAMA : association de MC pour l'appui de la Micro

entreprises

Crée le 1er juillet 1999 sous le

dénomination AMAL MC , les clients d'ALKARAMA sont

généralement des femmes pauvres exerçant une

activité génératrice de revenus et qui exclues du

système bancaire classique on peut dire que cette association , elle

Travail dans OUJDA et FIGUIG.

· AMN : association de Microcredit du nord, crée

le 24 octobre 2001 et agrée par le Ministre des finances en septembre

2005, elle travaille essentiellement dans la région de Tanger.

· AIMC : association ismailia de MC, crée en 1997

grâce à l'initiative des membres de la société

civile de Meknes, son rôle est de contribuer au développement

économique et social de la ville et de la région de meknes.

· ATIL MC : a été crée en janvier

2001 et a démarré ses activités en mai 2001 en

collaboration avec ONG italienne APS et le Ministre des affaires

Etrangères italien pour promouvoir un model de développement

économique dans la wilaya de Tetouan.

· FBPMC : Fondation Banque Populaire Pour Le Microcredit

a été crée en juillet 1998 et agrée par le

ministère des finances 1er mars 2000 pour exercer

l'activité de Microcredit. La cible étant les micro entrepreneurs

les plus aises (TPE : Très petites entreprises) que l'on souhaite

accompagner vers la bancarisation.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 20

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

? FCAMC : Fondation Crédit Agricole Pour Le

Microcredit, a été crée en mars 2001. Son objectif est de

faciliter l'accès au financement aux porteurs de microprojets

exerçant une activité essentiellement en milieu rural, dans le

domaine de l'agriculture, artisanat, commerce et écotourisme.

? ZAKOURA : fondation Zakoura Microcredit, a été

crée en octobre 1995, sa mission consiste à améliorer les

conditions de vie des plus démunis et plus particulièrement les

femmes. La fondation Zakoura offre également des programmes sociaux plus

que économiques.

? FONDEP :Fondation Pour Le développement local et le

partenariat crée en 1996 ,elle contribue au financement des projets

économique de petite taille des femme en milieu rural et des jeunes

exclus du marche du travail ne disposant d'aucun revenu et désireux de

s'insérer dans le tissu économique.

? INMAA : Institution Marocaine D'appui A la Microcredit,

crée le 17 septembre 1999, a pour mission de contribuer a la lutte

contre la pauvreté notamment dans les zones rurales.

Depuis plus d'une décennie les associations qui ont

promu le levier social de lutte contre la pauvreté ont relève un

défi qui semblait au départ improbable, sachant que les ONG qui

intervenir dans le secteur a été une nouvelle stratégie de

l'état, qu'à pour bute le soutien et la gestion de

l'économie social 6 , cette engagement a valu au Maroc

d'être distingue par le prix international du MC décerne par les

Nations Unies en Novembre 2005.

B-2 Fédération National Des Associations de

Microcredit FNAM

La fédération est une association à but

non lucratif, crée par la loi du 4 octobre 2001 pour présenter le

secteur de la MC et oeuvrer à son développement. La FNAM regroupe

les associations de MC est gérée par le bureau exécutif.

La FNAM est la porte parole officielle et représentant légal des

13 IMC en vertu des dispositions de la loi 18/97 régissant le MC au

Maroc 7 , FNAM a pour attributions :

? D'établir les règles déontologiques

relative de MC et les soumettre à l'approbation du ministre des

finances.

? de veiller à l'application, par ses membres, des

dispositions

De la loi et des textes pris pour son application ainsi que

des règles de saisir le ministre des finances de toutes violations y

affrontés8.

? de proposer au ministre des finances toute action de nature

a favorisé le développement du MC.

6 M.serbouti, thèse du docteura l'état

en sociologie

7 Loi de MC, Ch. VII Art 21

8 Même ref Art 23

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 21

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

? de servir d'intermédiaire entre ses membres et

l'administration et ce à l'exclusion de tout autre groupement.

? de crée et gérer tous services communs de

nature a favoriser le développement du MC.

B-3 Les modalité de contrôle

Les associations de micro crédit sont tenus de mettre

en place un système de contrôle interne, les IMC doivent

procéder annuellement et chaque fois que nécessaire a l'audit

externe de leur gestion, les rapports d'audit sont communiques au ministre

charge des finances, elles sont sujettes conformément à la loi

régissant les associations au contrôle ordonnes par le ministre

des finances Inspection général des finances.

Le système est assorti de sanctions graduelles en

fonction de la gravite des faits qui peuvent aller de l'avertissement à

la radiation voir même un emprisonnement9.

CHAPITRE II - ASSOCIATION ALAMANA

A-PRESENTATION AAA

Al Amana est une association a but non lucratif,

créée en 1997 avec l'assistance technique de l'ONG

Américaine VITA et le soutien financier de USAID avec gouvernement

marocain (Fond Hassan II), agréée en tant qu'AMC (Association de

Micro Crédit) en 2000.

A-1 mission, métier de AAA

Sa mission est de contribuer à l'intégration

sociale et au développement économique

par la microfinance et la promotion de la micro entreprise.

Elle fait la preuve, contrairement aux idées

reçues, que :

1-la demande pour les très petits prêts existe et

elle est massive

2-les clients acceptent de se plier à l'impératif

de garantie mutuelle

3-ils acceptent de payer le coût effectif de la

prestation

Son métier est d'offrir des services financiers

(prêt solidaire, prêt individuelle pour microentreprise ou bien

financement du logement) et de formation et de conseil adaptés aux

besoins de développement des activités soutenues (Tkwin Jadid et

Programme Nord d'Appui a la Microentreprise).

Dernièrement AA commence la création des micros

entreprises.

9 Même ref Art 24 à 27

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 22

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

A-2 Les Services

A-2-1 Services financiers :

Prêt solidaires:

Prêts a des groupes de cinq, ou trois co-entrepreneurs

engagés à réaliser des investissements rentables à

court terme, et à sa cautionner mutuellement pour le remboursement de

leurs prêts. Aucune autre garantie formelle n'est demandée aux

emprunteurs. Ces prêts ont des durées de 3 à 18 mois, et

leurs montant varie de 1.000à 30.000 Dirhams, pour les activités

de l'élevage, délai de grâce de 2 mois.

Prêt individuels:

A L'entreprise

Ces prêts sont conçus pour les clients ayant

réussi leurs prêts dans le système solidaire, et qui

désirent investir dans l'équipement de leurs entreprises. Ils

s'adressent aussi à une autre clientèle dont l'activité

est plus structurée.

Au logement

Ce sont des prêts actroyes individuellement à des

personnes microentrepreneurs, employés et/ou salaries, désireux

d'investir dans l'amélioration, l'acquisition, et ou la construction, en

tout ou en partie, de leur logement, et/ou son raccordement aux réseaux

d'eau potable et d'électricité.

Leur durée varie de 6mois à 5ans,

(jusqu'à 7 ans pour le logement) et leur montant de 1.000 à

50.000, ils sont remboursables par échéances mensuelles ou

bimensuelles. En outre, ils sont adossés à des garanties

adaptées aux réalités des clients.

A-2-2 Services non financiers

Les services non financiers proposes aux clients de AAA,

visent le renforcement de leurs capacités managériales à

travers deux programmes:

Ø-un programme de formation à la gestion de base

utilisant l'audiovisuel comme support -TAKWIN JADID-.

Ø-un programme d'appui à la création des

entreprises qui prévoie l'accompagnement de porteurs de projet de

création d'entreprise durant les phases « pré » et

« post» création de leur entreprise -MOKAWALATI-.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 23

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

SYSTEME DE COUVERTURE

MEDICALE

Dans ses agences a travers le Maroc AAA, offrira a partir de

2007, à ses clients indépendants la possibilité de

bénéficier d'un système de couverture médicale.

Ce système offre aux assures, sans exclusion pour l'age ou

les antécédents pathologiques, un choix entre trois produits:

CHIFAA ASSASSI :

Ce produit donnera à l'assuré la

possibilité de bénéficier d'une prise de charge en tiers

payant dans les établissements hospitaliers relevant de l'état et

les CH privés des frais relatifs aux:

----hospitalisations médicales et chirurgicales

----suivi des maladies nécessitant des soins de longue

durée

----à l'accouchement (tout types)

La prime d'assurance et de 45Dh pour l'adulte et 36Dh pour

l'enfant alors que le taux de prise en charge est de 90% de la tarification en

vigueur dans les établissements hospitaliers relevant de l'état

et les centres hospitaliers.

CHIFAA MOUTAKAMIL :

Cette formule permettra à l'assuré de

bénéficier de :

? un prise en charge en tiers payant des frais relatifs au

hospitalisations médicales et chirurgicales y compris les

hospitalisation de jour et les actes de chirurgie réparatrice, les

médicaments et les examens de biologie et de radiologie y

afférents.

? un remboursement des frais relatifs aux soins ambulatoires:

1. lies au suivi des maladies graves ou invalidantes

nécessitant des soins de longue durée ou particulièrement

très coûteux.10

2. lies au suivi de la grossesse, et à ses suites.

3. dispenses aux enfants de moins de 12 ans.

La prime d'assurance est de 80Dh pour adulte et 70Dh pour

l'enfant, le taux de prise en charge ou de remboursement est de 90% de la

tarification en vigueur dans les établissements hospitaliers relevant de

l'état et 70% de la tarification en vigueur dans les polycliniques CNSS,

cliniques privées conventionnées ou cabinets

privés.

10 Selon assurance obligatoire maladie (AOM)

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 24

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

CHIFAA CHAMIL :

Donnera à l'assuré le droit de beneficiet de :

? une prise de charge en tiers payant des frais relatifs:

---aux hospitalisations médicales et chirurgicales y

compris les hospitalisations de

jour et les actes de chirurgie réparatrice, les

médicaments et les examens de biologie et

de radiologie y afférents.

? remboursement des frais relatifs aux soins ambulatoires.

? paiement d'une indemnité forfaitaire de 3000Dh.

A-3 population servie de AAA.

Association AlAmana a servi plus de 700.000 Personnes depuis

sa création, Aujourd'hui ,ils sont presque un demi million de clientes

et clients « actifs» c'est à dire qui disposent toujours d'un

prêt de l'institution ,La cible de AAA est constituée de 12

Millions du clients repartie a parité entre femme et homme entre milieux

rural et urbain ayant une activité génératrice de revenus,

ou une microentreprise, et ne trouvant pas satisfaction à leurs besoins

de financement et d'accompagnement auprès des systèmes classiques

de financement. Ainsi, ils sont repartis en plusieurs secteurs

d'activités comme le montre schéma suivant:

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 25

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

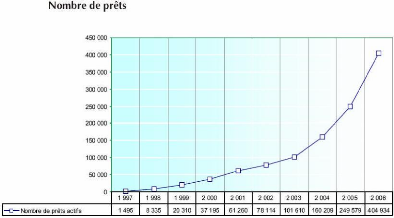

A-3 Les indicateurs sur la croissance de AAA au 2007 11

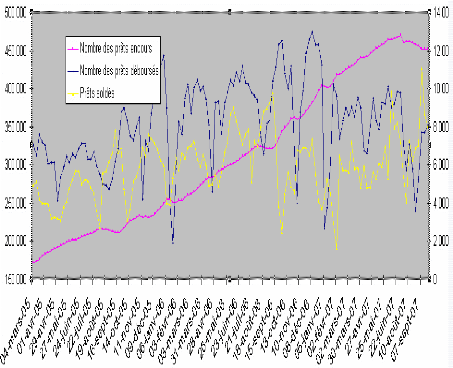

Evolution des prêts actifs de l association

AlAmana de 1997 a 2006

Le portefeuille de prêt passe de 763 à 1.843

Millions de dirhams avec une augmentation de +142%

11 Www .alamana.org

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Par ailleurs, ces prêts sont remboursables par

échéances fixes, hebdomadaires, bimensuelles ou mensuelles avec

un diffère de paiement de 2 à 8 semaines.

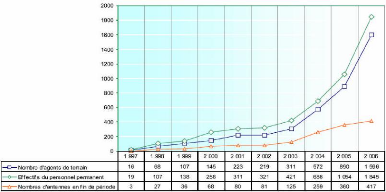

Evolution Du nombre de personnel de AAA depuis sa

création

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 26

Les effectifs salaries d'AlAmana dépassent les

2000 personnes en 2006, avec 417

antennes et agences.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 27

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

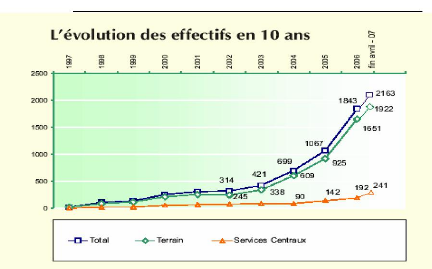

Le total du bilan passe de 800 à 1.924 Millions de

Dirhams avec une augmentation de

+141%

D'après ces indications, AAA à connaître une

croissance annuelles spectaculaires, la réussite de l'AAA dans le

secteur de MC est liée à ce qu'on peut appelle **les meilleurs

pratiques**. Et ces pratiques sont la contre partie des indicateurs qui

tournent autour de la portée, inclusion, la qualité du

portefeuille, les ratios de risques et les rendements financiers.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 28

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

B- Stratégie de AAA

Dans le but de contribuer à l'intégration sociale

et au développement économique, AAA vise à étendre

une large gamme de prestations financières à plus d'un million de

foyers urbains et ruraux en 2011.

elle développera a cet effet une offre de Microfinance

(MF) très adaptes aux besoins des activités

génératrices de revenus, des micros et des petites entreprises

(MPE) et des foyers. Elle visera à garantir l'accès à

l'ensemble des services financiers pour la majorité des populations qui

en exclues à cause de la faiblesse de leurs ressources, en se

positionnant comme une institution financière a part entière.

B-1Orientations générales

Al Amana a pour objectif en 2007 de préparer son passage

d'une association de microcrédit à une institution de

microfinance servant l'ensemble des besoins financiers de base de la population

non bancarisée. Cet objectif général se décline en

deux objectifs spécifiques :

· Renforcer son assise humaine, organisationnelle et

financière,

· Entamer l'infléchissement de l'environnement

légal et institutionnel, et lancer la micro assurance.

Le programme 2007 prévoit le passage de 405.000 à

565.000 clients actifs, et de 4.600 à 6.300 Dirhams d'encours moyen du

prêt. L'encours total du portefeuille devrait donc passer de 1,84

à 3,6 milliards de Dirhams.

B-2 Chantiers majeurs

Afin de supporter et d'accompagner ces évolutions, les

principaux chantiers à traiter en cours de l'année 2007 sont les

suivants:

1-métier

* Qualité de service : Améliorer la qualité

de service, en appréciant, maîtrisant et améliorant

l'impact des prestations, et passer d'un taux annuel de non renouvellement des

prêts de 39 à 26%, sans subir de détérioration

lourde de la qualité des remboursements.

2-Organisation et ressources

humaines:

* Croissance : Passer de 1.570 à 2.176 agents de

crédit, de 358 à 676 agents d'appui, et de 413 à 490

agences et antennes, et augmenter le portefeuille de 40% en nombre de

prêts et de 94% en encours financiers. L'essentiel des nouveaux agents de

crédit sera dédié aux zones rurales enclavées et

aux nouveaux programmes.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 29

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

* Renforcer grandement l'encadrement supérieur de

l'organisation, afin de le mettre au diapason des grandes institutions

financières de la place, mettre à profit les résultats de

l'étude VISTA (Organisation et ressources humaines), et maintenir

l'atmosphère sociale

favorable.

3. Finances:

* Mobilisation: Lever 2,2 milliards de Dirhams de financements

additionnels bruts, à raison de 1,6 Milliards de dirhams auprès

des banques de la place et à travers une ou deux émissions

obligataires, et 0,6 Milliards de dirhams grâce aux financements

étrangers, et préparer une opération de titrisation pour

2008.

* Exploitation : Faire passer le total des produits

d'exploitation de 272 MDH en 2006 à 522 MDH en 2007, et celui des

charges d'exploitation de 211 à 425 MDH pour les mêmes

années.

4. Systèmes d'information:

*Finaliser la recette, le paramétrage et le

démarrage de

L'exploitation du système d'information SOPRA Evolan Pack

SF et des nouveaux

outils d'information qui l'accompagnent.

5. Développement:

*Nouveaux produits : Lancer la microassurance et étudier

et préconcevoir de nouveaux produits financiers (épargne et

gestion des liquidités) et les changements fonctionnels et

institutionnels qu'ils devraient exiger, et étendre l'offre «

Moukawalati » d'appui aux créateurs de petites entreprises, en

passant de 3 à 7 agences et de 18 à 36 conseillers.

*Image : Développer la communication institutionnelle

dans l'objectif de renforcer l'image de l'institution, d'alléger les

obligations de marketing de proximité des agents, et de mieux

pénétrer le marché et le fidéliser, et faire du

dixième anniversaire un grand évènement.

6. Evolutions institutionnelles:

* Obtenir la pleine satisfaction de la Banque

Centrale à ses exigences d'information et de rigueur de

gestion, dans la perspective de l'élargissement de la capacité

juridique et de l'offre de produits d'Al Amana, et lancer les chantiers de

l'évolution des textes et de l'ajustement de l'organisation.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 30

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

7. Gouvernance :

* Assurer la pleine satisfaction des organes sociaux à

leurs responsabilités, par leur pleine information et leur implication

dans tout ce qui relève de leurs attributions. * Assurer une grande

exposition des membres des organes sociaux aux expériences, pratiques et

théories les plus emblématiques dans le

Développement en cours de la microfinance.

*Réfléchir à la forme institutionnelle la

plus indiquée pour accompagner les changements en cours.

8. Activités de

crédit

*Passer de 404.121 à 565.819 clients actifs, d'un encours

moyen de 4.562 à 6.346 DH (avec l'augmentation des plafonds

réglementaires), et DE 1,8 à 3,6 MMDH de portefeuille

* Adapter l'organisation au milieu rural à faible

densité et à faible niveau d'infrastructures.

*Achever la généralisation des prêts

individuels à toutes les antennes urbaines et la commencer dans les

zones rurales.

*Elargir la gamme des prêts individuels via des prêts

à la très petite entreprise et des crédits

d'opportunité.

*Envisager des prêts au logement plus ambitieux, dans le

cadre des programmes d'habitat social et des partenariats.

*Offrir des produits d'assurance maladie dans toutes les agences

du réseau.

* Optimiser la gestion par le terrain et le siège des

performances financières et sociales. *Accroître les performances

sociales des services (sensibiliser les clients au travail des enfants,

favoriser l'inclusion des femmes).

*Maintenir un excellent niveau de qualité de

portefeuille avec un seuil maximal de 2% de portefeuille à risque.

AlAmana veut avant tout reconnaître la

dignité humaine de tout un chacun, et notamment de ses clientes et

clients. Elle s'attend en retour à ce que l'ensemble de ses relations

soient ceux d'acteurs responsables, adultes et autonomes. Elle est

engagée à la qualité de service, par la

considération pour ces clients, l'innovation dans ses prestations, la

transparence dans ses démarches

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 31

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

CONCLUSION

Le secteur du Microcredit se porte bien au Maroc, il a

contribué à la lutte contre la pauvreté et a permis

à beaucoup de familles de se doter de revenus plus ou moins stables leur

permettant de vivre convenablement. Selon un membre du programme des Nations

Unies pour le développement: « un petit prêt peut changer une

famille, plusieurs peuvent renforcer une communauté, des milliers

transformer une économie tout entière ».

On n'en est pas encore là, mais avec plus de 4millions

de pauvres au Maroc, selon les derniers chiffres du Haut Commissariat au Plan,

le Microcredit a vraisemblablement de beaux jours devant lui. L'Etat conscient

du rôle des Microcredits dans notre société, a

décidé de renforcer le secteur en mettant en place un fond de

refinancement au profit du secteur du microcredi en lui permettant de se

développer par des nouvelles réglementations.

La tendance aujourd'hui est à l'élargissement du

concept du Microcredit à la microfinance. La demande des clients

évolue, et la diversification des produits est au coeur des

priorités du secteur. Il s'agit d'élargir la gamme des produits

à l épargne, aux moyens de paiement et aux transferts, à

la monétique et à la microassurance.

Cela exige l'adaptation de l'environnement juridique pour

permettre à la microfinance de jouer pleinement son rôle d'agent

de l'inclusion financière pour tous.

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

PARTIE II

LA TRANSFORMATION

INSTITUTIONNELLE

AU MAROC

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 32

« Les Associations de

Microcredit sont déjà des petites banques, ces

mêmes

associations pourraient alors élargir la gamme

des

prestations, améliorer les

économies d'échelle, et alléger les

coûts......»

Fouad Abdelmoumni

Directeur de l'Association AlAmana

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 33

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

INTRODUCTION

Ala fin des années 90, un nombre grandissant du pays

de l'amerique latine avait réussi à

démontrer la capacités de leurs institutions de microfinance

à atteindre un grand nombre de personnes économiquement faible

par le MC tout en assurant leur viabilité financière en se

concentrant sur le secteur des microentreprise. Ces

institutions s'étant développent et ayant connu une forte

expansion de leur offre, elles se sont fatalement trouvées

confrontées à des problèmes de disponibilité de

sources de financement, seuls gages pour leur permettre de continuer l'exercice

de leur activité.

Les dons, subventions et autres sources de financement se sont

révélés insuffisantes pour accompagner le

développement de ces institutions et surtout insuffisantes pour

répondre à la demande de la marche potentielle du secteur. Ainsi

naquit la conscience de l'importance de la formation des ONG via leur

incorporation dans le secteur financier formel.

Au Maroc la transformation institutionnelle Du ONG aura pour

implication un changement radical sur plusieurs niveaux: statuts, produits,

management, culture d'entreprises, gouvernance... pour ce, tout un processus

devra être mis en place.

Dans cette partie je vais traite au premier chapitre les

expériences réussite de TI dans la scène internationnel,

En 2, 3eme chapitre le processus que AAA prévois dans leur

transformation institutionnelle.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 34

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

CHAPITRE I : PRESENTATION DU TI ET LES EXPERIENCES

INTERNATIONNELS.

Les transformations ont fonctionné sur le modèle

expérimenté en 1992 par l'ONG bolivienne PRODEM avec la

création de Bancosol, consistant en la « filialisation» de

l'activité de microcrédit de PRODEM dans une

société de capitaux créée pour l'occasion. Ce

premier modèle est aujourd'hui considéré comme un «

cas d'école» quasi-universel.

D'autres ont adopté un processus plus direct de

transformation de l'ONG en société de capitaux à but

lucratif, si les exemples cités semblent très liés aux

possibilités offertes par le système juridique anglais, leurs

enseignements sont riches et présentent par certains aspects de fortes

similitudes avec le cas marocain.

A- notion de la transformation.

La transformation, au sens économique et institutionnel,

est un processus d'évolution d'une institution de microfinance (IMF)

constituée sous forme d'ONG / association, au cours de laquelle elle

passe d'un état généralement peu développé,

à un stade lui donnant accès à des possibilités

commerciales et financières très supérieures, mais dans le

cadre d'une réglementation financière plus stricte.

A-1 les formes de la TI.

Sur le plan juridique, on peut se trouver en face de trois

situations:

- la cession simple de tout ou partie du portefeuille de

microcrédit à une institution bancaire existante; ce cas est rare

voire exceptionnel.

- la modification des statuts et de la forme juridique de

l'ONG, sans dissolution ni création d'une personne morale nouvelle; il

s'agit donc d'une continuation de la personne morale existante, mais avec une

forme juridique différente et le plus souvent une modification de

l'agrément (agrément dans une nouvelle catégorie bancaire

ou microfinance).

- la filialisation de l'activité de l'ONG dans une

société (le plus souvent une société anonyme), ce

qui constitue, avec des variantes, le modèle dominant en matière

de transformation d'une ONG en société commerciale.

La transformation implique bien plus que des transferts de

patrimoine ou des modifications statutaires, elle constitue un défi et

un travail conséquent pour les IMF, car celle-ci (qu'il s'agisse d'une

modification de la personne morale ou une filialisation) implique une refonte

de nombre d'éléments essentiels de l'entreprise:

- sa gouvernance s'en trouvera profondément

modifiée, et la réflexion préalable sur le

nouveau « tour de table» doit tenir compte des enjeux du

développement durable de l'entreprise,

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 35

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

- elle changera de positionnement par rapport à

la réglementation bancaire, devra obtenir un agrément

dans une catégorie plus difficile d'accès (en particulier s'il

s'agit d'une banque), et sera soumise à une réglementation plus

exigeante notamment en termes d'obligations déclaratives,

- ses ressources humaines seront

modifiées, par l'arrivée fréquente de nouvelles

compétences issues du secteur bancaire, par la modification de

mentalité nécessaire au sein de l'entreprise, d'une ONG à

but non lucratif à une structure devant intégrer plus

systématiquement une culture de rentabilité (et ce quand bien

même il s'agirait d'une banque coopérative),

- et d'une manière générale, la

transformation impliquera le plus souvent une modification de

l'organisation de l'entreprise, afin de l'adapter à son nouvel

environnement; cela est particulièrement vrai lorsque la nouvelle IMC

collectera l'épargne de sa clientèle,

- la mansuétude fiscale dont elle

bénéficie12 souvent en tant qu'ONG / association, sera

généralement remise en question, ce qui modifie les termes de

l'équilibre financier,

- le maintien de l'objectif social (offrir

des services financiers aux exclus du système bancaire « classique

») doit faire l'objet d'une attention particulière,

- enfin, la transformation n'est pas une fin en

soi, ni un but ultime et nécessaire, mais le début d'un

nouveau processus. Toute ONG de microcrédit / microfinance ne doit pas

se transformer; de même, il existe un temps pour la transformation: que

l'ONG ne soit pas prête et la transformation n'arrivera pas à son

terme, ou ses résultats seront décevants.

Il est essentiel de comprendre que la transformation est une

étape, une métamorphose selon l'expression parfois

utilisée par la doctrine, qui doit permettre à l'institution de

microfinance de continuer à progresser afin de toujours mieux satisfaire

les besoins de sa clientèle. Elle doit s'inscrire dans un processus et

non comme une fin en soi.

B- Enjeux juridique et réglementaires

Dans le cadre du processus de transformation, l'institution de

microfinance quitte un régime souvent favorable pour celui,

contraignant, d'un établissement de crédit soumis à une

fiscalité plus lourde et à une réglementation

financière plus stricte. Ce paradoxe n'est qu'apparent car la

transformation est rendue nécessaire à la fois par des limites

réglementaires et financières liées au statut d'ONG et par

les multiples attraits du nouveau régime.

Limites réglementaires pesant sur les ONG et les

associations d'abord. Celles-ci ne visent pas les normes liées à

la supervision (transparence financière, normes

12 Art 17 de la loi 18-97 pour IMC

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 36

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

prudentielles et contraintes liées), lesquelles sont en

général très minces et en tout cas plus souples que celles

à laquelle sera soumise l'IMC une fois transformée.

Ces contraintes tiennent dans les restrictions apportées

à leur capacité financière, à la fois dans

l'interdiction quasi-mondiale de collecter de l'épargne

(réception de fonds du public)13, de rendre à leur

clientèle d'autres services financiers réglementés (mise

à disposition et gestion de moyens de paiement tels que monétique

et transferts de fonds), et dans leur accès très limité

voire inexistant aux marchés des capitaux (impossibilité

d'émettre des titres de capital, capacités limitées

à augmenter leur dette en raison de leur faible

crédibilité sur le marché financier).

L'attrait du nouveau régime tient

précisément dans la levée de ces contraintes,

malgré la soumission à d'autres contraintes à la fois

organisationnelles (augmentation des contraintes liées à la

supervision et aux attentes des marchés financiers) et fiscales

(suppression d'exonérations).

Tout l'enjeu de la transformation réside dans la mise en

place de mécanismes permettant le passage de la phase initiale à

la phase finale, sans que le mécanisme de transition ne viennent trop

perturber (voire détruire) ce qui a été construit et

accumulé auparavant.

Les enjeux juridiques et réglementaires sont

interdépendants. Il convient de tenir compte de cette contrainte

lorsqu'on aborde les différents aspects juridiques de la transformation

d'une ONG / association:

- Le premier élément est la faisabilité

au regard du droit des personnes morales, soit par transformation directe, soit

par filialisation.

- Le second est le traitement fiscal, de l'opération

elle-même (le coût induit ne doit pas être dissuasif) ainsi

que le nouveau régime fiscal applicable à l'IMC.

- La gouvernance évoluera, dans un sens qui n'est pas

préétabli au vu de la différence fondamentale entre la

détention des pouvoirs entre une association et une

société (société anonyme et même

société coopérative). Le choix d'un « tour de

table» adapté est fondamental et a été un facteur

clé du succès (ou de l'échec) de plusieurs

transformations.

- Enfin, il importe de tenir compte des conséquences au

regard du droit financier (agréments, réglementation

financière applicable). Le droit financier a notamment des

conséquences sur le choix de la forme juridique (quelles sont les formes

autorisées pour obtenir un agrément?), la gouvernance et les

capitaux nécessaires (capital minimum et modalités de

libération de celui-ci).

13 A l'exception, dans les zones francophones, des

pays de l'UEMOA.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 37

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

C- expériences Internationales de la

transformation des ONG en microfinance

Les ONG & associations sont nombreuses à

s'être transformées ou à préparer leur

transformation. Parmi les pays phares, on compte des pays d'Amérique

Latine (Bolivie, Pérou, ...), d'Afrique sub-saharienne anglophone

(Ouganda, Kenya) et francophone, du Moyen Orient et d'Asie.

C-1 Le cas "historique" et le plus complet: la double

transformation de PRODEM14

Contexte. Créée en 1986 entre des leaders

économiques boliviens et l'ONG américaine ACCION International,

l'ONG bolivienne PRODEM, exerçant des activités de

microcrédit, se trouvait au début des années 1990

limitée dans son développement par l'incapacité des

bailleurs de fonds à financer sa croissance, par son propre

positionnement institutionnel lui interdisant l'accès aux marchés

financiers, et par l'incapacité de collecter de l'épargne

auprès de sa clientèle de microentrepreneurs, à la fois

pour augmenter ses ressources et pour satisfaire aux attentes de sa

clientèle en matière de services financiers.

Compte tenu des limites inhérentes à son statut

et à son positionnement par rapport à la réglementation

financière, le maintien de la situation institutionnelle ne permettait

plus d'accompagner le développement de l'institution.

L'ONG a donc éprouvé le besoin de « se

transformer» en une institution financière régulée

disposant de la pleine capacité commerciale (collecte d'épargne

et octroi de crédit) et financière (accès aux apporteurs

de capitaux pour renforcer les fonds propres et aux financements des

marchés financiers nationaux et internationaux).

Processus et enjeux:

Le processus est particulièrement instructif et

concentre la plupart des enjeux et problématiques liés à

la transformation d'une ONG (association) en société commerciale,

agréée en tant que banque et/ou en tant que société

de microfinance (dans le cadre d'un créneau réglementaire). Ce

processus s'est déroulé en plusieurs étapes, et a abouti

à la création d'une banque de microfinance (Bancosol) puis d'une

seconde société de microfinance (agréée en tant que

FFP15, PRODEM-FFP).

14 Sur la transformation de PRODEM / Bancosol et

d'autres ONG en institutions financières régulées, voir

notamment Campion Anita et White Victoria, « Institutionnel

metamorphosis : Transformation ofMicrofinance NGOs into Regulated Financial

Institutions», in The microfinance Network Ocasional Papier

N° 4, 1999

15 Cette catégorie a été créée

dans la loi bancaire bolivienne spécifiquement pour les IMF.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 38

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Compte tenu de l'absence de « créneau

réglementaire» spécifique pour les sociétés de

microfinance en Bolivie en 1992, la seule solution était de demander un

agrément en tant que banque de plein exercice. Un des points les plus

critiques - le déplafonnement des taux d'intérêts - ayant

été auparavant résolu dans le cadre de la

libéralisation du secteur financier, la catégorie « banque

» ne semblait plus rédhibitoire pour exercer des activités

de microfinance 16.

La « transformation» d'une ONG / association, en

société commerciale, par simple modification de la forme

juridique, n'est pas apparu comme un processus:

- possible au regard de la réglementation bolivienne,

- ni souhaitable compte tenu de l'équilibre financier

et commercial de l'opération: en effet, le niveau de

développement du réseau d'agences et la nécessité

de ne transférer à la banque que des guichets déjà

rentables, incitaient à ne transférer dans un premier temps que

les agences arrivées à maturité, puis lors de transferts

successifs, de nouvelles agences.

Economiquement, il y a donc eu lors de la création de

Bancosol et lors des années suivantes, un échange entre des

actions et des agences arrivées au point d'équilibre (incluant le

portefeuille de crédit, les bâtiments et le fonds de commerce

(clientèle). Ce mécanisme a permis à PRODEM ONG de

continuer à développer son réseau d'agences sans les

contraintes de la réglementation bancaire, et avec les facilités

du statut d'ONG.

Afin d'obtenir les capitaux propres nécessaires pour

l'obtention d'un agrément en tant que banque, et pour assurer le

développement de celle-ci dans le respect des normes de gestion

(notamment capitalisation), le choix a été opéré

dès la création de Bancosol d'une large ouverture du capital

à des investisseurs privés boliviens ainsi qu'à des

investisseurs internationaux intéressés par la microfinance.

Dès la création de Bancosol (en 92), PRODEM est donc devenu

l'actionnaire fondateur minoritaire de la banque, à hauteur de 29 %, le

capital restant étant réparti entre l'ONG américaine

co-fondatrice de PRODEM (ACCION) à hauteur de 19 %, des investisseurs

privés boliviens (25 %) et internationaux (27 %).

Ultérieurement, la législation bolivienne a

évolué et une nouvelle catégorie

d'établissements de crédit a été

créée dans la loi bancaire: les FFP / Fonds Financiers

Privés, constitués sous forme de société de

capitaux, et habilités à collecter l'épargne du public.

Par ailleurs, les associations / ONG sont habilitées par

cette même loi bancaire à consentir du crédit, sur

autorisation de l'autorité monétaire ; toutefois jamais la

Superintendencia n'a autorisé une ONG à collecter de

l'épargne. PRODEM ONG se

16 Et ce même si la création d'une

«banque de microfinance» a semble-t-il nécessité des

adaptations dans la réglementation technique applicable aux banques

(horaires et jours d'ouverture des guichets, dispositifs de

sécurité des agences, ...). De plus, en tant que première

IMC à demander un agrément en tant que banque pour Bancosol,

PRODEM a du convaincre les autorités monétaires de la

viabilité économique de l'opération, ce qui a

nécessité plusieurs études de faisabilité.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 39

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

trouvait donc freinée dans le développement de ses

agences et a donc créé en 2000 une nouvelle

société, PRODEM FFP, ce qui équivalait à une

seconde transformation. Après cette seconde transformation, l'ONG PRODEM

a cessé d'exercer des activités financières.

Simultanément, les relations entre PRODEM et Bancosol se

sont dégradées, le transfert progressif des agences à une

banque dans laquelle PRODEM était actionnaire minoritaire n'apparaissant

pas comme une solution satisfaisante. Les opérations de transfert

d'agences ont cessé et PRODEM et Bancosol ont fini par se retrouver en

concurrence directe dans certaines zones.

La réglementation financière interdisant aux FFP

d'être actionnaires d'une banque, et PRODEM FFP entrant partiellement en

concurrence avec Bancosol, PRODEM FFP a cédé ses actions de

Bancosol. Ainsi la banque a rompu tout lien, capitalistique et commercial, avec

l'ONG de microcrédit qui était à l'origine de sa

création.

Résultats:

La double transformation par « filialisation» de

l'activité de microcrédit / microfinance a donc abouti:

- à la création de deux IMF partiellement

concurrentes, l'une agréée en tant que banque (Bancosol), l'autre

agréée en tant que FFP dans le cadre de la loi bancaire.

- à la totale séparation entre le « groupe

PRODEM » et Bancosol, tant sur le plan des relations d'affaires que sur le

plan capitalistique.

- à un réel succès sur le plan des

objectifs de pérennité financière et institutionnelle pour

les deux IMF, ayant su surmonter des difficultés conjoncturelles:

o dégradation conjoncturelle de la qualité du

portefeuille à la fin de la décennie 1990, liée à

une phase de surendettement de la clientèle microfinance en Bolivie.

o tensions conjoncturelles liées à la prise de

conscience par PRODEM quant à l'insatisfaction du montage en «

double filialisation minoritaire ».

- au maintien des objectifs de desserte d'une

clientèle de microfinance, et ce même si Bancosol a étendue

sa clientèle et diversifié ses produits.

C-2 La transformation directe.

On entend par « transformation directe », un

processus durant lequel l'association / ONG se « transforme» par le

biais le plus souvent d'une modification de la forme juridique, sans qu'un

obstacle juridique, patrimonial, ou fiscal ne vienne perturber le processus.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 40

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Dans ce schéma,

- la modification des statuts et pratiquement toujours de la

forme juridique, de la gouvernance voire de la géométrie du

capital est considérée comme des simples modifications

statutaires, sans dissolution de la personne morale existante ni

création d'une personne morale nouvelle.

- l'administration fiscale considère qu'il s'agit de

la continuation de la même personne morale (sans dissolution ni

création d'une personne morale nouvelle), ce qui sous-entend normalement

dans le cas d'un processus association ? société à but

lucratif:

o l'absence de taxation des plus-values éventuelles

réalisée par les membres et/ou apporteurs de capitaux (ou de

reprise des exonérations fiscales consenties au titre de la

fiscalité des associations).

o l'absence de perception de droits d'apports pour

création de société.

o l'absence de perception de droits de mutation pour cession de

portefeuille de créances, de fonds de commerce (clientèle), de

biens immobiliers, ... - il y a une dévolution de l'ensemble des actifs

(portefeuille de créances, fonds de commerce, ...) et des passifs

(capital & dotations, voire dépôts de la clientèle)

à la personne morale qui continue sous une autre forme.

Ce processus est rare, voire exceptionnel lorsqu'il s'agit de

passer d'une forme à but non lucratif à une société

à but lucratif. Il est plus souvent admis lorsque la forme juridique

d'arrivée est la société coopérative, sous

certaines conditions (cf. infra, transformation par mutualisation), ou lors du

passage d'une société coopérative (théoriquement

à but non lucratif) à une société anonyme, par

démutualisation directe. Des exemples récents de ce type de

transformation ont eu lieu en Ouganda et en Jordanie.

Contexte de FINCA Ouganda:

Une ONG internationale, FINCA, créatrice et apporteur

de fonds pour FINCA Ouganda a non profit company limited by guarantee, a

récemment eu la possibilité de transformer directement FINCA

Ouganda en société de capitaux, en se faisant attribuer des

actions en contrepartie des capitaux apportés. Elle a ce faisant

exploité un vide juridique quant à la transformabilité

directe d'une ONG en société de capitaux, à la

possibilité d'une attribution directe d'actions aux apporteurs de fonds

de l'ONG et au passage à un but lucratif.

A ce titre il convient de rappeler qu'en droit des

associations, si les membres n'ont en principe aucun droit sur le patrimoine

(ce qui peut aller, en cas de dissolution, jusqu'à la dévolution

de l'actif net restant à d'autres associations ou oeuvres similaires),

il existe généralement la possibilité d'effectuer des

apports au capital associatif, récupérables en cas de dissolution

ou selon les termes prévus dans le contrat d'association.

Master en banque et finance Université François

Rabelais de tours&IGA 2006/2007 41

La transformation institutionnelle de L'Association AlAmana en

institution bancaire

Ainsi, la transformation de l'ONG par attribution de parts

sociales à FINCA International a juridiquement consisté en la

transformation d'une société à but non lucratif en une

société à but non lucratif, avec création de titres

de capitaux en contrepartie des apports en capital déjà

effectués par FINCA International.

En ce sens, l'attribution de parts sociales à

l'entité ayant apporté des capitaux, en contrepartie des apports

effectués par elle au capital de l'ONG, est certes un fait inhabituel au

regard des habitudes des droits d'inspiration romano-germanique17,

mais ne constitue pas un enrichissement sans cause, par lequel des membres se

seraient appropriées de manière indue des fonds qui ne leur

Appartenaient pas.

Ce mécanisme a rendu possible la continuation de la

personne morale, sans dissolution ni création d'une personne morale