L'impact des nouvelles normes IFRS sur la qualité de l'information financière( Télécharger le fichier original )par Hicham Sentissi Université Montesquieu Bordeaux 4 - Maà®trise des sciences et techniques comptables et financières 0000 |

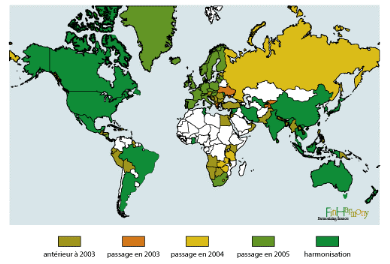

L'application des IFRS dans le monde

Carte mise à disposition par FinHarmony, formation et conseil en IAS/IFRS 1-2-1 Répercussions sur les sociétés cotées en bourseLes impacts sur l'organisation interne des entreprises7(*) Près de 57% des entreprises cotées estiment que le passage aux normes IAS/IFRS constitue une réelle opportunité permettant d'améliorer leur organisation interne. Mais ce chiffre est à relativiser suivant les secteurs d'activité, où la difficulté de mise en oeuvre sera prédominante sur les instruments financiers pour les entreprises du secteur des Banques, Services Financiers, Energie et Assurance. Ceci est moins le cas pour d'autres secteurs pour lesquels les différences entre leurs propres normes et les normes IAS/IFRS sont plus mineures et affecteront les états financiers dans leur forme plus que dans l'appréciation de leurs actifs. Ainsi, une organisation spécifique est mise en place dans la plupart des cas, en centralisant le projet de mise en place de ces normes au siège de l'entreprise, et pour 2/3 des entreprises cotées européennes, la mise en place d'une organisation spécifique sera gérée par des experts extérieurs. Ces experts extérieurs sont des spécialistes dans les domaines financier et comptable, et dans le dans les domaines de la formation ou dans le diagnostic des systèmes d'information. Cependant, de nombreux domaines tels que les procédures d'organisation interne, les conseils en communication et la mise en place d'un programme spécifique de formation pour le personnel concerné restent négligés. Mais les entreprises n'abordent pas les problèmes d'organisation interne de la même façon que les aspects purement financiers. En effet, même si la plupart des directeurs financiers européens perçoivent ce changement de référentiel comme une opportunité à long terme, en France ou au Royaume-Uni, les normes IFRS sont perçues comme génératrices de charges supplémentaires. De plus, l'IASB a fourni ses dernières normes IFRS régissant l'ensemble des principes comptables finalisés le 31 mars 2004, ce qui a laissé peu de temps pour les entreprises de se préparer pour le 1er janvier 2005, d'où le retard annoncé et inquiétant de certaines entreprises cotées européennes à 2 mois de l'échéance. · Des impacts anticipés en raison de la volatibilité des résultats C'est au niveau des marchés financiers que les nouvelles normes auront le plus d'impacts : sur les instruments financiers, sur les fusions acquisitions, et sur la valorisation des actifs. En effet, l'une des particularités des normes IAS/IFRS réside dans la comptabilisation à la juste valeur, celle du marché, et non plus à un coût historique jugé déconnecté de la réalité. Mais, l'introduction de la juste valeur risque aussi d'entraîner une plus grande volatibilité de l'évaluation des actifs, et la question est de savoir quel sera l'impact sur un plan macro-économique des normes IFRS sur la compétitivité des entreprises et de leur croissance. · Un lobbying traduisant d'une frilosité de certaines entreprises européennes 20% des entreprises mènent des opérations de lobbying auprès de l'IASB, soit de manière directe soit par l'intermédiaire d'associations professionnelles, en vue de modifier certaines normes qui ne semblent pas adaptées à leur activité (surtout sur les secteurs des Banques et d'Assurance). Ce lobbying se manifeste souvent en raison d'une frilosité des entreprises concernant le caractère « obligatoire » de cette application, du retard que certaines d'entre elles ont à mettre en place ce nouveau référentiel, et des opportunités et habitudes locales. En effet, ce nouveau système va initier de nouveaux réflexes financiers, comptables et stratégiques pour les entreprises. Les impacts dans la prise de décision stratégique · Une lecture des comptes plus fiable et transparente Les normes IAS/IFRS ont pour objectif prioritaire d'apporter une meilleure perception de la santé financière des entreprises (transparence des comptes) et une meilleure comparabilité des comptes à long terme. Ainsi, l'information financière sera plus fiable sur les marchés financiers. En effet, les normes font apparaître certains engagements « hors bilan » qui ne figurent pas habituellement pas dans les comptes sociaux et consolidés : - elles prévoient de nouvelles règles de provision et d'appréciation d'actifs, - elles permettront de connaître les performances des entreprises par zone géographique et par secteur d'activité pour la consolidation des résultats par filiale. Cependant, les risques inhérent à cette application résident dans une augmentation de la « manipulation » des états financiers, la complexité des normes et une trop grande diversité de profils d'entreprises face à une application de normes uniques. · Les normes IFRS, un pas vers un marché financier européen unifié Cette harmonisation va pouvoir créer une unité de langage comptable, et ainsi favoriser l'émergence et la construction d'un marché financier européen. De plus, les normes IFRS convergent avec les normes américaines US GAAP, déjà utilisées par des sociétés européennes, ce qui permet d'intensifier le principe d'harmonisation des marchés financiers sur la scène mondiale. * 7 Etude barométrique KPMG -Cartesis normes IFRS 2005 |

|