INTRODUCTION

Dans les rapports qu'entretiennent les Hommes entre eux, tant

sur le plan professionnel que privé, la confiance est une des

données de base. Cette confiance doit être renforcée par un

contrôle afin d'une part, de rassurer les individus ou parties en

présence et d'autre part, de procéder à

l'évaluation des performances. Le couple `'confiance - contrôle''

est donc nécessaire et indispensable.

Le contrôle n'est utile et efficace que lorsque la

politique générale de l'entreprise est clairement définie

et les objectifs qui lui sont assignés précis. Cela suppose une

analyse assez pointue de l'entreprise dans toutes ses composantes internes et

dans ses interactions avec son environnement.

Comment ce concept est né ? Les premières

formalisations du contrôle remontent à la fin du XIXe

siècle et surtout au début du XXe siècle en

Europe et aux Etats-Unis. Le contrôle a d'abord concerné

l'activité de production et s'est développé pour

répondre à l'évolution technique et économique de

l'entreprise1(*).

Ainsi le contrôle n'a plus exclusivement un but plus ou

moins coercitif mais exprime une volonté de maîtrise de soi ou

d'une organisation. La gestion ne se limite plus à un arsenal de

règles de maximisation des objectifs quantitatifs mais prend davantage

en compte la dimension humaine des organisations, la rapidité de

réaction face à un environnement changeant.

Le contrôle interne constitue donc une pierre de touche

permettant de porter un jugement de valeur sur la qualité de la gestion

et d'une manière générale, sur le bon fonctionnement des

différents services de l'organisation.

Il est alors évident que les contrôles

réalisés au sein d'une entreprise doivent revêtir des

aspects multiples, tendant vers la recherche d'une saine gestion, dans la

double optique d'un contrôle de fond et d'un contrôle de

forme ; à cet égard, il s'agit de :

- s'assurer que l'action de la direction

générale traduit une activité collective, normale et

justifiée ; c'est le contrôle de l'opportunité.

- s'assurer, sous l'angle des charges et de l'exécution

des dépenses, que les contrats et engagements sont conformes aux lois,

ordonnances, décrets, arrêtés et autres

réglementations appliqués aux opérations de la nature

d'activité concernée.

- s'assurer que les dirigeants à divers niveaux se

sont toujours préoccupés de la gestion saine des biens de

l'organisation.

De ce qui précède, il apparaît une

différence très importante entre le contrôle de fond et

celui de la forme. Le contrôle de fond vise à aborder l'intention

du décideur, au point de vue finalité des décisions. Par

contre, le contrôle de forme s'intéresse à la

régularité en la forme de l'acte.

Dans la mesure où le contrôle interne permet

d'identifier, de corriger et/ou de limiter le laxisme dans la gestion de

l'entreprise, nous tenterons d'analyser sa contribution dans

l'amélioration de la gestion financière du Port Autonome de

Cotonou. Les insuffisances relevées pourraient ouvrir la voie aux

recommandations dans le sens d'améliorer l'existant et l'avenir.

Au cours de nos recherches, l'objectif n'a pas

été de faire une étude exhaustive du contrôle

interne et de la gestion financière, mais d'examiner les structures de

contrôle en place, leur fonctionnement et d'apprécier leur

contribution dans les résultats obtenus.

Dans ce cadre, le travail sera présenté en trois

chapitres :

- le premier chapitre présente le cadre

théorique et la méthodologie de recherche de manière

à amener le lecteur à se situer par rapport à ce

travail.

- le deuxième chapitre quant à lui,

présente les résultats des différentes enquêtes

réalisées.

- le troisième chapitre fait une analyse assez

pertinente des résultats et éventuellement des propositions.

CHAPITRE I

PROBLEMATIQUE, REVUE DE LITTERATURE ET METHODOLOGIE DE

RECHERCHE

CHAPITRE I : PROBLEMATIQUE, REVUE DE LITTERATURE ET

METHODOLOGIE DE

RECHERCHE

Ce chapitre présente :

- dans sa première section, le cadre et

l'intérêt de l'étude ; les objectifs et les

hypothèses qui permettent de poser le fondement de notre

étude.

- dans sa deuxième section, la revue de

littérature et la méthodologie de recherche.

Section 1 : Cadre, intérêt et

objectifs de l'étude.

Nous parlerons sous cette section du port de Cotonou sur le

plan historique et juridique, de ses activités et des raisons qui nous

ont motivé à cette recherche.

Paragraphe 1 : Cadre de l'étude

A - Historique du Port Autonome de Cotonou (PAC)

Avant le Port de Cotonou et jusqu'à la fin du

XIXe siècle, les échanges commerciaux maritimes se

faisaient en deux (02) points du littoral : Grand - Popo et Ouidah. En ces

deux points, l'embarquement et le débarquement des marchandises et des

passagers s'effectuaient par transbordement sur les pirogues qui assuraient la

liaison entre les navires mouillant en rades foraines et le rivage. On

enregistrait alors beaucoup de pertes (y compris celles en vies humaines) et

d'avaries.

Le wharf construit en 1890 a subi des améliorations

successives en 1910, 1926, 1928 et 1950. Avec l'évolution rapide du

trafic, l'idée de construction d'un port en eau profonde s'imposa et

devint une réalité le 1er Août 1965, date

d'inauguration de la première partie du port. Les travaux d'extension

démarrèrent en 1979 et prirent fin en 1983.2(*) (voir la photo du wharf en

annexe)

B - Cadre juridique

Le PAC au Capital de 16.571.055.784 F CFA, est un

établissement public, à caractère industriel, et

commercial. Il est créé par la loi n°64 - 39 du 31

Décembre 1964, modifiée par l'ordonnance n°76 - 65 du 11

Octobre 1976.

Ces deux textes définissent le régime

administratif et financier du PAC et par-là même, son

fonctionnement.

Seulement, il y eut en avril et mai 1996, deux décrets

renforçant l'autorité au PAC du point de vue dynamisme, gestion

et entretien de cet important espace.

En 1989, les pouvoirs publics ont approuvé par

décret n° 89-306 du 28 juillet 1989, les statuts de cet

établissement public. Dès lors le PAC est devenu une entreprise

publique devant assurer l'entretien et l'exploitation des installations

portuaires, gérer le domaine du port, exercer les travaux

d'amélioration et d'extension nécessités par les besoins

du trafic et coordonner les actions de toutes les organisations qui

interviennent dans l'exploitation dudit port.

Le PAC est placé sous la tutelle du Ministère

des Travaux Publics et des Transports et soumis au contrôle financier du

Ministère des Finances et de l'Economie.

C - Présentation sommaire des activités

du PAC

Les activités du Port Autonome de Cotonou (PAC)

peuvent être regroupées en quatre (04) catégories :

- Les services liés aux navires : il

s'agit des taxes de pilotage, taxes de remorquage, taxe d'amarrage, cession

d'eau douce aux navires, veille sécurité remorqueur,

séjour navire, etc...

- Les services liés aux marchandises :

nous pouvons citer ici la taxe de port sur marchandises, taxe de passage sur

marchandises, surtaxe de stationnement, taxe de gardiennage, la redevance pont

- bascule etc...

- Les services liés au domaine

portuaire : il s'agit ici de la location des éléments

tels que les terrains, le terre-plein, les hangars, les points de vente

aménagés, les magasins etc...

- Les prestations diverses :en dehors des

prestations citées ci-dessus, d'autres prestations sont également

offertes à la clientèle. Il s'agit de la cession d'eau, la

cession d'électricité, des redevances de passages

véhicules.

D - Organisation et fonctionnement du PAC

1) Organisation

La gestion du PAC est assurée par trois (03) organes

à savoir :

- Le Conseil d'Administration

- Le Comité de Direction

- La Direction Générale

Le Conseil d'Administration est composé de sept (07)

membres et compte en son sein trois (03) représentants respectifs du

Mali, du Niger et du Burkina-Faso. Ces représentants sont

étroitement associés à la prise des principales

décisions concernant la politique portuaire.

Ce Conseil d'Administration délègue son pouvoir

à un autre organe qu'est le Comité de Direction. Ce dernier est

en effet l'organe de décision entre deux réunions du Conseil

d'Administration. Ces membres sont nommés par décret pris en

Conseil des Ministres sur proposition des administrations ou organismes qu'ils

représentent après enquête de moralité.

La Direction Générale quant à elle, est

confiée à un Directeur Général nommé par

décret pris en Conseil des Ministres. Ce Directeur Général

est d'après l'article 18 de l'ordonnance 76 - 55, un agent

d'exécution du Conseil d'Administration et du Comité de Direction

dont il reçoit délégation. Il exerce une action sur les

services publics relevant directement de l'exploitation du port et

détient les prérogatives des pouvoirs publics en ce qui concerne

les règles de gestion du domaine portuaire.

2) Fonctionnement

Le Port Autonome de Cotonou ( PAC) comprend :

· La Direction

Générale

Elle est chargée de contrôler les informations

sur les activités des directions techniques et d'exercer un

contrôle de régularité sur toutes les opérations

effectuées au sein de l'entreprise. Elle fait des approvisionnements de

toutes sortes, lance des appels d'offres ainsi que des consultations et

procède à des négociations, gère les magasins de

stocks. Tous les contrats et marchés sont centralisés au niveau

de cette direction. Elle s'occupe en outre de l'accueil de la presse, des

relations publiques, du système informatique et de la gestion

domaniale.

Six (06) services sont directement rattachés à

la direction générale. Il s'agit du :

- Secrétariat particulier,

- Secrétariat administratif général,

- Service de l'approvisionnement,

- Service de l'exploitation du domaine portuaire,

- Protocole et relations publiques,

- Département gestion et organisation.

· La Direction Administrative et Ressources

Humaines

Cette direction comprend quatre (04) services à

savoir :

- Le service administratif et des affaires juridiques,

- Le service de gestion des carrières et de la

formation,

- Le service des archives et de la documentation,

- Le service de la paye.

La Direction Administrative et des Ressources Humaines a pour

mission de gérer les ressources humaines de la société par

une rationalisation de l'utilisation des moyens humains. A ce titre, elle est

chargée notamment de gérer la carrière du personnel du PAC

selon les textes en vigueur ; elle s'occupe de l'amélioration et de

l'application des plans de formation du personnel en liaison avec les autres

directions techniques.

Elle assure l'administration générale du PAC. A

cet effet, elle prépare, suivant les directives de la direction

générale, les ordres du jour et les comptes rendus des

réunions internes de gestion et d'administration (réunion des

directeurs, du comité de direction et du conseil d'administration).

En outre, elle établit des dossiers

préparatoires de différentes réunions, sur toutes les

questions d'ordre juridique ou de contentieux dans lesquelles l'entreprise est

impliquée.

· La Direction du Développement

Commercial et de la Planification

Elle assure pour le PAC une mission d'exploitation

commerciale des installations (terre-plein, hangars, installations

spécialisées etc...), de marketing et de promotion commerciale

ainsi que d'études économiques. Elle participe à la

représentation du PAC à toutes les rencontres à

caractère promotionnel (expositions, foire etc...).

Quatre (04) services sont rattachés à cette

direction :

- le service des statistiques, des études

économiques et d'exploitation ;

- le service facturation ;

- le service marketing ;

- le service contrôle des opérations

commerciales.

· la Direction Technique

La Direction Technique a pour mission d'assurer l'entretien

et la maintenance de toutes les installations et équipements portuaires

en vue de sauvegarder le patrimoine et de maintenir l'outil portuaire en

état de bon fonctionnement à tout moment.

A ce titre, elle est notamment chargée d'assurer

l'inspection régulière de tous les ouvrages et équipements

portuaires, de programmer, d'exécuter ou de faire exécuter tous

les travaux relatifs à la maintenance des infrastructures et

équipements portuaires, d'initier des actions dans le cadre de

l'exécution du budget d'entretien et suivre son exécution en

liaison avec la direction chargée de la gestion financière, de

suivre et de contrôler l'exécution des contrats et marchés

de travaux d'entretien et de maintenance, de proposer les programmes de

formation et de recyclage pour le personnel chargé de l'entretien et de

suivre les applications en liaison avec la direction chargée de la

gestion du personnel.

· La Direction de la Capitainerie et de la

Sécurité

Elle est notamment chargée de :

- l'application technique et de la réparation du

matériel flottant (remorqueurs, pilotins, vedette, amarrage etc..)

- l'exploitation technique des quais ( placement des

navires...)

- la consommation radio et service d'information nautique.

- la sécurité des biens et des personnes dans

l'enceinte portuaire et sur les plans d'eau.

Les services qui la composent :

- le service matériels flottants

- le service police et sécurité

- le service pilotage des navires

- le service contrôle des accès

· La Direction

Financière

Elle est au centre des principales décisions de

l'entreprise dans la mesure où elle est impliquée dans tous les

emplois et les entrées de fonds. C'est elle qui fait connaître

l'entreprise à travers les travaux de synthèse et les autres

états annexés.

Elle analyse en permanence l'environnement financier du PAC.

Elle assure la prévision de trésorerie, la mobilisation des

ressources, la gestion des valeurs disponibles, la détermination des

coûts, le contrôle des coûts, les prévisions des

profits...

Le Directeur Financier du PAC est aidé par les quatre

(04) services suivants :

- le service de la comptabilité

générale

- le service de la comptabilité analytique

- le service du recouvrement et de la trésorerie

- le service gestion des stocks.

(Voir organigramme en Annexe)

Paragraphe 2 : Problématique, Objectifs et

hypothèses de

recherche

A - Problématique

Nous évoquerons dans un premier temps le

problème et dans un second temps, l'intérêt de

l'étude.

1) Problème

Le Port de Cotonou est une vaste aire économique

où interviennent diverses structures : les sociétés

de transit, de consignation, de manutention et autres administrations de

l'Etat. Il est quasiment à égale distance des ports de Lagos

(Nigeria) 125 km et de Lomé( Togo) 135 km.

Le port de Cotonou qui ne desservait que le Bénin et le

Niger, a vu apparaître aussi, au fil des ans, un trafic à

destination de Burkina-Faso, du Nigeria, du Mali...

En effet, `'le Trafic marchandise'' du PAC est passé de

1485785 tonnes en 1991 à 2.219.813 tonnes en 1996, soit un accroissement

de 49,4% en cinq (05) ans.

De 1996 à 1998, le trafic est passé de 2.219.813

tonnes à 2.385.000 tonnes, soit un taux d'accroissement, de 7,44 %. En

2000, `'le trafic marchandise'' est de 3.074.000 tonnes, soit un taux

d'accroissement de 28,88 % par rapport à 19983(*).

Au plan financier, le chiffre d'affaires réalisé

par le PAC est passé de 3.438.398.594 F CFA en 1991 à

6.264.527.093 en 1996, soit un taux d'accroissement de 82 % en cinq (05) ans.

De 1996 à 2000 le chiffre d'affaires est passé à

10.821.257.628 F CFA, soit un taux d'accroissement de 72,74 % en quatre ( 04)

ans.

Malgré ces progrès, le PAC a

dégagé un résultat net déficitaire de 2.435.978.309

F CFA en 1997. En 2000, la situation du PAC s'est améliorée

passant du déficit de 1997 à un profit de 1.487.567.753 F CFA en

trois (03) ans.

Aussi , l'exercice clos au 31 décembre 2003 a

été marqué sur le plan commercial par une évolution

assez significative du volume des activités du port de Cotonou .

Cette évolution concerne aussi bien le trafic marchandises que le trafic

navires.

Ainsi au niveau des marchandises, le trafic est passé

de 3 469 912 tonnes en 2002 (3 007 727 tonnes à l'import et 462 185

tonnes à l'export) à 4 278 286 tonnes en 2003 ( 3 808 869 tonnes

à l'import et 469 417 tonnes à l'export), soit un accroissement

de 23,30%. L'accroissement a été de 4,83% entre 2001 et 2002.

Au niveau des navires, le trafic général est

passé de 1307 navires en 2002 à 1539 navire en 2003, soit un

accroissement de 17,75% pour une augmentation en valeur absolue de 232 navires.

S'agissant du trafic particulier des navires de commerce, l'évolution

est de 1098 navires en 2002 contre 1121 en 2003, soit un taux d'accroissement

de 2,09%.

Ces évolutions favorables du trafic n'ont pas

été suivies d'effets positifs conséquents au plan

financier et comptable. En effet le chiffre d'affaires, le résultat net

et la trésorerie ont évolué de la manière

suivante :

Tableau N° 1 :

Evolution du chiffre d'affaires , de la trésorerie et du résultat

net de 2001 à 2003

Eléments

|

2001

|

2002

|

2003

|

Variations 2002/2003

|

Chiffre d'affaires

Total des produits

Total des charges

Résultat net

Trésorerie

|

12.785.449.247

13.448.468.478

11.935.451.839

1.513.016.639

5.541.639.807

|

12.458.049.481

14.387.495.814

13.201.466.330

1.183.029.484

5.498.949.112

|

12.195.562.484

14.409.179.509

13.529.264.078

879.915.431

3.992.574.032

|

- 2,11 %

0,17 %

2,48 %

- 25,62 %

- 27,39 %

|

|

Source :Par nous - même

à partir des données du rapport de gestion

De 2003

Le résultat de l'exercice 2003,

bénéficiaire de 879.915.431 francs CFA a enregistré une

diminution de 25,62 % par rapport à celui de l'exercice

précédent (1.183.029.484 F CFA)

Dans ce contexte bien difficile, en quoi le contrôle

interne peut-il contribuer à l'amélioration des performances

financières du PAC ?

Comment se rendre compte de cette amélioration de

performance ?

2) Intérêt de l'étude

Dans le rapport du séminaire de formation des cadres

du Ministère des Enseignements Supérieurs et de la Recherche

Scientifique(MESRS) en 1994, le constat suivant a été

notifié : `'le peuple, les parlementaires, les fonctionnaires

veulent savoir de plus en plus si les fonds publics sont gérés

conformément aux lois et règlements. Ils veulent savoir aussi si

les organisations du secteur public atteignent les buts pour lesquels les

programmes ont été notifiés et les ressources

accordées et si ces programmes sont exécutés avec

économie et efficacité''4(*).

Cette étude pourra alors servir de cadre d'information

sur les réalités financières et organisationnelles du

PAC.

Notre étude verra dans quelle mesure le contrôle

interne pourra contribuer à l'amélioration des performances du

Port Autonome de Cotonou.

B - Objectifs poursuivis

Notre recherche sera axée sur un objectif

général et des objectifs spécifiques.

1) Objectif général

L'objectif général de notre recherche est

d'étudier le contrôle interne en relation avec la performance

financière du PAC.

2) Objectifs spécifiques

Les principaux objectifs poursuivis dans cette étude

sont les suivants :

- Susciter la redynamisation du contrôle interne au

PAC

- Etudier la relation entre le contrôle interne et la

situation financière du PAC

- Dégager les conditions d'amélioration de la

situation financière du PAC.

C - Hypothèses de recherche

Sur la base des objectifs spécifiques, les

hypothèses suivantes ont été

dégagées :

Hypothèse 1 :Le

détournement de certains Services de leur fonction fondamentale, rend

difficile le contrôle interne.

Hypothèse 2 : Le

largesse dans la gestion financière du PAC , fragilise certains

agrégats financiers.

Hypothèse 3 : Les changements

successifs des Directeurs Généraux, fragilisent la permanence du

contrôle interne.

Section 2 : Revue de littérature et

méthodologie de recherche

Nous aborderons dans un premier temps, les réflexions

menées par certains auteurs sur les performances financières et

le contrôle interne ; et dans un deuxième temps, notre

méthode de collecte d'informations.

Paragraphe 1 : Revue de littérature

Les études ou recherches antérieures sur le

Port Autonome de Cotonou se sont axées sur la gestion et plus

particulièrement la gestion financière. Sur la base des

états financiers (1997 à 2001) du PAC , les auteurs dont les noms

suivent ont fait des analyses très pertinentes. Il s'agit

de :

- Emmanuel ATINDEHOU ;

- Marc BAMAHOSSOVI ;

- HANS KWETEVIE Rock ;

- Joël GUEDE et Thierry LOHOUNME .

En effet , Emmanuel ATINDEHOU5(*) après l'analyse de la situation patrimoniale du

PAC à travers l'étude de l'évolution des grandes masses du

bilan financier sur les années 1997, 1998, 1999 et le calcul de certains

agrégats et ratios, a dégagé les forces et faiblesses du

Port Autonome de Cotonou.

Ainsi les faiblesses essentiellement relevées se

résument en quatre ( 04 ) points à savoir :

*Problèmes d'organisation au niveau du service de

recouvrement ;

*Délai de crédit client

généralement dépassé, soit parce que les factures

ne sont pas envoyées à temps aux clients, soit parce que les

relevés de comptes accusent de retard pour parvenir aux

clients ;

*Capacité d'endettement saturée

à cause de l'importance des dettes financières ; ce qui

explique la croissance du besoin en fonds de roulement (

BFR) ;

*Augmentation des charges de personnel d'année

en année malgré la réduction du nombre de personnel.

Les forces constatées sont de deux ( 02 )

sortes :

*Le fonds de roulement est demeuré

positif sur toute la période (1997 à 1999) ;

*La trésorerie est restée

excédentaire sur cette même période.

Aussi Marc BAMAHOSSOVI 6(*) a-t-il procédé d'une part, à

l'étude de la structure financière du PAC et d'autre part,

à l'analyse dynamique de la valeur ajoutée , de l'excédent

brut d'exploitation , de l'évolution des charges et produits et de la

trésorerie. Les faiblesses relevées sont :

- La médiocrité du ratio de

solvabilité ;

- La dégradation de la situation

financière du PAC en 1997 due à l'intervention intempestive du

pouvoir public dans le processus de gestion ;

- Le retard dans le recouvrement dû au non respect des

délais de paiement des clients.

HANS KWETEVIE Rock7(*),après l'analyse financière du PAC

constate que malgré l'évolution favorable de l'exploitation , la

dépendance financière du PAC vis à vis de ses

créanciers est considérable ; ce qui porte atteinte à

son autonomie financière. En effet, le ratio d'autonomie

financière n'a pas varié de 1999 à 2001 et de

surcroît inférieur à 0,5 . De ce point de vue, il

ressort simplement que le PAC n'est pas financièrement autonome.

Par ailleurs, la masse des créances clients

accroît celle de l'actif circulant et augmente de ce fait les besoins

à financer. Cette situation découle du fait que le délai

crédit client n'est jamais respecté. En outre, la

rentabilité financière doit être améliorée

car elle est restée stationnaire.

De l'analyse de Joël GUEDE et Thierry

LOHOUNME8(*), il

apparaît que la gestion du PAC telle qu'elle est faite aujourd'hui,

recèle de nombreuses insuffisances ; ceci se justifie par le

résultat qu'il a enregistré en 1997 et la faiblesse de la

croissance de son résultat net observé en 1998, 1999 et 2000. Les

défis du troisième millénaire qui interpellent tous les

acteurs du Port et la concurrence déjà forte des autres Ports de

la sous-région, sont autant de facteurs qui justifient la

nécessité d'une organisation rationnelle et efficace du PAC afin

d'accroître sa compétitivité et augmenter sa

rentabilité.

Pour ceux-ci, les résultats obtenus en

matière de performance du PAC sont très peu brillants. Au terme

de leur étude, ils sont parvenus à la conclusion que le Port de

Cotonou n'est pas financièrement équilibré ; car,

outre la couverture des actifs immobilisés par les ressources longues,

le PAC n'arrive pas à dégager suffisamment de fonds propres pour

financer le développement de l'entreprise. Une amélioration de la

gestion interne s'impose en vue de la maîtrise des charges

d'exploitation.

L'hebdomadaire français `'Le Marin

`'9(*), au terme de ses

investigations fait la conclusion suivante : `' le trafic du Port

croît d'année en année. Pourtant de l'avis

général, les performances peuvent être encore

améliorée. Et la corruption reste, sur les quais, un

problème de fond.`'

Pour ALAO Chèrifatou10(*), les institutions béninoises disposent de tous

les organes pouvant leur permettre de mener à bien l'exercice de

contrôle de la gestion. Cependant, il en résulte des

déficiences notoires dues à une définition erronée

ou imparfaite de l'organisation et des modalités envisagées sous

le double aspects techniques et politiques ; ce qui exerce une influence

sur la mise en oeuvre du contrôle et les résultats obtenus.

Paragraphe 2 : Méthodologie de recherche.

Pour atteindre les objectifs fixés et vérifier

les hypothèses posées, nous procéderons à des

entretiens directs avec certains agents de la direction financière et

comptable du PAC.

Nous consulterons aussi des documents comptables et

financiers [bilan, comptes de gestion, tableau financier des ressources et

emplois (TAFIRE) etc...].

Toutefois, nous ne pourrons pas annexer lesdits documents

à notre mémoire ; c'est une recommandation reçue des

autorités portuaires.

Pour mieux analyser ces informations, nous consulterons des

ouvrages et mémoires abordant les questions de nos recherches et

visiterons des sites de recherche tels que : www.google.com ;

www.altavista.com ...

CHAPITRE II

CONTROLE INTERNE ET PERFORMANCE FINANCIERE AU PAC

CHAPITRE II : CONTROLE INTERNE ET PERFORMANCE

FINANCIERE AU

PAC.

Ce chapitre comporte les résultats des

enquêtes réalisées sur le contrôle interne et la

performance financière du PAC.

Section 1 : Organisation du contrôle interne

au PAC

Au cours de notre recherche, nous avons consulté le

manuel de procédures du PAC et avons eu d'entretien avec certains

responsables. Les résultats obtenus sont énumérés

dans les paragraphes qui suivent :

Paragraphe 1 : Le manuel de procédures .

Le PAC dispose d'un manuel de procédures dont la

dernière mise à jour a lieu le 13 Juillet 2000. C'est un document

largement vulgarisé par le service Gestion et Organisation sur

décision de la Direction Générale.

Aussi, le service gestion et organisation veille à la

mise en application effective du manuel de procédures par tous les

agents du PAC. Le non respect de ce document entraîne des sanctions

telles que : mutation de poste, radiation etc...

Il importe de savoir ce qu'est un manuel de procédures

et son rôle dans une entreprise.

A - Définition

Ce manuel constitue la description ordonnée et

formelle d'une série d'opérations et d'instructions de travail

destinée à rendre cohérent, partagé, fiable,

crédible et pertinent le système d'informations du PAC. Il

précise en particulier :

* Les différentes tâches et leurs

modalités d'exécution

* Les responsabilités respectives des différents

intervenants ou opérateurs

* Les procédures d'établissement des

différents documents nécessaires à la gestion

administrative, financière, comptable, opérationnelle et

technique

* Les modalités de contrôle à chaque stade

du système d'informations.

B - Fonctions

De tout ce qui précède, le manuel de

procédures constitue plusieurs référentiels parmi lesquels

on peut citer :

1) Un référentiel de communication.

Par sa conception, il permet à chaque intervenant ou

opérateur d'agir avec une parfaite connaissance et compréhension

des contraintes et responsabilités des opérateurs

précédents et suivants et de traiter ainsi les documents selon

des normes et des procédures comprises et acceptées par tous.

2) Un référentiel de formation

Il constitue en effet un outil de formation efficace pour les

personnes nouvellement recrutées, mutées ou affectées

temporairement à une fonction qui peuvent ainsi aisément se

familiariser avec leurs nouvelles responsabilités et disposer d'un

support écrit pour l'exécution de leurs tâches

quotidiennes.

3) Un référentiel de gestion

Il permet d'avoir une vision globale de tous les aspects de

la gestion du PAC et de la totalité des composantes

élémentaires de son système d'information. Il remplit

à cet effet un rôle de planification, de supervision et de

contrôle de la délégation de responsabilité du

sommet à l'échelon le plus bas de l'organigramme.

4) Un référentiel de contrôle

Il aide, dans le diagnostic, l'analyse de l'existant et

l'évaluation des procédures de contrôle interne et des

documents de gestion produits. L'application des instructions de la Direction

Générale et le respect, par chaque opérateur, de sa

responsabilité de contrôle et d'exécution des tâches

qui lui sont dévolues seront ainsi plus aisés aussi bien pour les

organismes de contrôles internes qu'externes.

Paragraphe 2 : Le système de contrôle de

gestion au PAC

La mise en place d'un système de contrôle de

gestion doit reposer sur une bonne comptabilité analytique, une bonne

gestion budgétaire et le tableau de bord de gestion.

A - La comptabilité analytique

Elle a pour objet, le calcul des coûts dans une

entreprise. C'est un instrument d'aide à la décision ; il

est un outil indispensable au contrôle de gestion. Chaque entreprise doit

concevoir et organiser son système de comptabilité analytique en

fonction de ses propres besoins.

Au PAC, la comptabilité analytique a du mal à

s'imposer comme outil d'aide à la décision. Mais malheureusement

nous n'avons pas eu les informations concernant les coûts de chaque

prestation au cours de notre recherche. Des travaux préparatoires sont

en cours pour une redynamisation de la comptabilité analytique au PAC.

Actuellement le service de la comptabilité analytique s'occupe de la

gestion des immobilisations.

B - La gestion budgétaire

1) Le budget

Au PAC, les budgets sont construits de façon classique

où il est demandé à chaque centre de responsabilité

d'exprimer ses besoins pour l'année à venir ; ensuite des

arbitrages sont effectués pour parvenir à un budget global.

Il faut noter que les informations parviennent au

Département Gestion et Organisation avec un retard

considérable.

2) Contrôle budgétaire

La démarche budgétaire est complète

lorsqu'elle s'achève par un contrôle budgétaire qui permet

à la direction de vérifier si les budgets ont été

respectés par les centres de responsabilité. Le contrôle

budgétaire est donc une procédure qui compare à posteriori

les réalisations avec les prévisions des centres de

responsabilité. Dans le cadre du contrôle de gestion, le

contrôle budgétaire implique deux (02) notions :

· La notion de vérification qui correspond

à un aspect statique, c'est-à-dire la comparaison à

posteriori des réalisations aux prévisions,

· La notion d'actions correctives qui correspond

à un aspect dynamique.

Au PAC, il y a un problème puisque très souvent,

les différentes lignes budgétaires allouées aux

responsables ne sont pas toujours respectées.

En effet les rubriques ci-après ont

enregistré des dépassements dans les proportions

suivantes au 31 décembre 2003:

- Transport ........................ +22,47%

- Autres charges.................. +105,67%

- Dotation aux amortissements.. +16,77%

Dans le même temps les objectifs n'ont pas

été atteints au niveau de certains produits :

- Droit de port............................. -22,47%

- Produits divers........................... - 92,88%

- Produits accessoires.....................- 48,67%

- Services rendus aux tiers.................... -99,82%

C - Le tableau de bord de gestion

Un tableau de bord de gestion est un ensemble d'informations

présenté de façon synthétique et destiné au

pilotage de l'entreprise et de ses centres de responsabilité.

En effet, le 15 janvier 2004, une lettre de Mission a

été remise au Directeur Général du PAC par le

Ministre des Travaux Publics et des Transports. Elle fait obligation au

Directeur Général du PAC d'élaborer un plan d'action

à soumettre au Conseil d'Administration dans les soixante jours qui

suivent sa prise de fonction . Cette lettre de mission définit de

façon claire, les objectifs ainsi que les résultats tangibles que

le Gouvernement Béninois attend de la gestion du nouveau Directeur

Général.

Le présent plan d'actions est une véritable

fédération des attentes de toute la communauté portuaire.

Il a pour objectif de :

· Traduire en actions concrètes et

cohérentes les objectifs fixés par le Gouvernement à

travers la lettre de mission du 15 Janvier 2004.

· Programmer la mise en oeuvre de ces actions et fixer

les idées des différents responsables et du personnel du PAC sur

les échéances à venir ainsi que sur la

responsabilité qui incombe à chacun d'eux.

· Mettre en oeuvre un nouvel outil de gestion, la

gestion par objectifs, véritable boussole qui permet d'éviter des

décisions hasardeuses,

Ainsi les objectifs assignés à la Direction

Financière et Comptable du PAC sont :

- Assurer le recouvrement des créances du PAC

- Produire dans les délais prescrits les états

financiers et les budgets prévisionnels

- Mettre en place une comptabilité analytique visant

une maîtrise des coûts.

- Réaliser les audits annuels des comptes de

l'entreprise

- Veiller à une administration plus rigoureuse du PAC,

à la maîtrise et à la réduction des charges

d'exploitation en pratiquant entre autres, une politique responsable des achats

pour en réduire le coût sans entamer la qualité.

- Pour atteindre ces objectifs le plan d'actions a

énuméré les actions à mener dans des délais

précis et les indicateurs de suivi évaluation comme l'indique le

tableau en annexe.

L'exercice 2004 n'étant pas encore clos lors de notre

recherche, nous n'avons pas pu avoir les éléments

d'appréciation du degré d'exécution dudit plan d'actions.

Nous constatons toutefois que jusqu'en Janvier 2OO5, toutes

les opérations commerciales et financières n'ont pas encore

été informatisées. En exemple on peut citer le reçu

qui est encore manuscrit.

Paragraphe 3 : Organisation des principales fonctions

du PAC

A - Facturation et comptabilisation

1) Facturation aux clients

Deux (02) tâches sont successivement

exécutées :

- Le contrôle des dossiers du client

- La distribution des factures.

Après le dépôt par le client du dossier

au guichet du service de facturation, ce dernier se charge de :

- contrôler l'authenticité du cachet du

transitaire

- vérifier qu'il est agréé

- viser le connaissement ou le bon à enlever

- s'assurer de l'exhaustivité du dossier

- envoyer les dossiers à la facturation

Une fois la facture établie en trois (03) exemplaires,

le service facturation la remettra au Service de Recouvrement et de la

trésorerie par cahier de transmission. Ce dernier à son tour

aura la charge de :

- décharger le cahier de transmission du service

facturation

- répartir les factures comme suit :

· Original et un exemplaire au client en y apposant le

cachet « PROFORMA »

· Un exemplaire dans le dossier du client au service du

recouvrement et de la trésorerie

· Un exemplaire à la comptabilité

client.

- faire décharger le client sur le bordereau, en

portant la date de réception.

- Classer le bordereau dans le dossier du client

correspondant.

On pourra alors entamer les procédures comptables.

2) Comptabilisation

A la réception d'exemplaires de chaque facture client,

l'agent du service de la comptabilité générale a pour

tâche de :

- Saisir les factures reçues du service financier

- Editer les brouillards à partir des écritures

« importées » à partir du système de

facturation automatisé

- Contrôler les brouillards avec les factures

reçues pour s'assurer de l'exhaustivité

- Relever toutes les anomalies nées de

l'opération de transfert d'écritures :

· Les doubles emplois,

· Les factures non prises en compte,

· Les mauvaises imputations

- Se rapprocher de ce système pour rapprochement ou

complément de transfert d'écriture

- Contrôler la saisie sur les factures manuelles

- Préparer les écritures d'opérations

diverses à soumettre au visa du chef comptable

- Saisir les règlements des clients par

chèque.

- Editer les comptes individuels des clients et les produire

tous les mois.

- Analyser les comptes individuels :

· par lettrage automatique

· par justification du solde

- Editer les situations individuelles des clients à

remettre au Service de Recouvrement et de la Trésorerie pour

recouvrement.

B - Encaissements

Les encaissements observés au cours de notre stages

sont :

- encaissement par espèce

- encaissement par banque.

1) Encaissement par espèce

L'encaissement par espèce est réalisé par

le caissier, agent du Service de Recouvrement et de la Trésorerie.

Ainsi, à la présentation du client avec les

éléments de règlement, ce dernier aura pour tâche

de :

· Réclamer la proforma au client ;

· Sortir les factures concernant le client se trouvant

à son niveau et visé par le Service de Facturation (SF),

· Encaisser le montant en espèces ou le

chèque certifié en contrôlant ce dernier,

· Etablir un reçu, le signer,

· Apposer le cachet «payé» sur les

factures et le reçu, et les viser,

· Inscrire les références du reçu

ou du chèque sur les exemplaires de la facture,

· Garder le double de la facture et la souche du

reçu pour justification ;

· Renseigner le brouillard de caisse,

· Enregistrer en fin de journée dans le manifold

en double les opérations du jour

· Récapituler chronologiquement dans le manifold

les numéros reçus au comptant en classant les règlements

selon leur nature.

· Envoyer, par cahier de transmission les pièces

comptables (reçus, copies des factures et original du manifold) à

la comptabilité pour imputation ;

· Enregistrer les chèques dans le cahier

prévu à cet effet et les transmettre au SRT à l'agent

chargé de la remise des chèques en banque.

2) Encaissement par la banque

L'opération d'encaissement par la banque n'est pas

effectuée par un seul agent. Les formalités de l'encaissement par

la banque sont effectuées par le Service de Recouvrement et de la

Trésorerie et le Directeur Financier. Le processus est indiqué

par le schéma ci-après.

Schéma : Processus d'encaissement par la

banque

Opérateur :

Secrétariat du DF

Tâche

Enregistrer dans le registre ouvert à cet effet, les

chèques reçus

Opérateur :

Agent du SRT

Tâche

Enregistrer les chèques reçus et les regrouper

par banque

Opérateur :

Chef SRT

Tâche

Etablir les bordereaux de remise et les viser

Opérateur :

Directeur Financier

Tâche

Contrôler et viser les bordereaux de remise

Opérateur :

Agent du SRT

Tâche

Remettre à l'encaissement

Source Etablir par nous-même à partir des

informations du PAC

Il faut noter que dès son retour de la banque, le

bordereau sera enregistré dans le cahier pour transmission au service de

la comptabilité générale (cellule comptes

généraux) pour comptabilisation. Une photocopie du bordereau

reçu de la banque sera alors classée dans les archives du Service

de Recouvrement et de la Trésorerie(SRT).

C - Le décaissement

Sept étapes caractérisent la procédure

de règlement au PAC :

1ère étape : Le

contrôle des éléments de règlement.

A la réception des éléments de

règlement (facture, ordre ou bon de paiement etc ...)

accompagnés des justificatifs (lettre ou bon de commande etc ...), le

SRT aura pour tâches de :

- Contrôler l'authenticité et la

conformité de ces documents :

· Signatures autorisées

· Conformité des prix unitaires,

quantités, montants, calculs etc...

· Régularité des documents.

- Viser les documents

- Enregistrer la date d'arrivée, le nom du

bénéficiaire et le montant sur l'état de programmation

- Transmettre à l'agent du SRT chargé de

préparer les règlements, les éléments

suivants :

· Pièces de règlement (facture,

ordre...)

· Les justificatifs

· Copie de l'état de programmation.

2e étape : Préparation

des règlements.

A cette étape, l'agent SRT préposé aux

règlements a pour mission de :

- Classer les pièces de règlement (factures,

ordres de paiement ...) dans les classeurs

«échéanciers»

- Transmettre au Chef SRT, par parapheur, les ordres de

virement, ordres de paiement et pièces justificatives pour

contrôler et viser.

- Etablir les chèques et ordre de virement à

l'échéance en fonction de l'état de programmation

3e étape : Contrôle des

titres de paiement.

Le chef SRT, à la réception des titres de

paiement et des autres pièces justificatives de règlement,

- contrôle la concordance entre les titres de paiement

établis, les pièces justificatives et les

bénéficiaires

- vérifie la situation des banques de

règlement

- s'assure du respect de l'échéance par rapport

à l'état de programmation

- vise et transmet au Directeur Financier.

4e étape : Contrôle et

visa des titres de paiement

Dès réception des titres de paiement, le

Directeur Financier à son tour va :

- Vérifier le visa du chef SRT sur les documents

reçus

- Vérifier la concordance entre :

· le montant des titres de paiement et les pièces

justificatives

· le bénéficiaire du titre de paiement et

les pièces justificatives

· Titres de paiement et justificatifs

- S'assurer du respect de l'échéance

- Viser les titres de paiement, les documents et les

transmettre au Directeur Général.

5e étape : Autorisation du

règlement.

Avant d'autoriser le paiement, le Directeur

Général va à son tour :

- Vérifier le visa du Directeur Financier,

- S'assurer de la régularité du

règlement

- Signer les titres de paiement (chèques, ordres de

virement, ordres de paiement, etc...)

- Faire transmettre les documents au Service Recouvrement et

Trésorerie par l'intermédiaire du Secrétariat de la

Direction Financière.

6e étape : Remise des titres de

paiement

les tâches à exécuter par l'agent SRT

préposé aux règlements sont :

- Préparer les lettres de transmission signées

par le Directeur Financier pour les chèques à envoyer aux

bénéficiaires en quatre (04) exemplaires :

· un exemplaire au Directeur Financier

· un exemplaire au SRT

· un exemplaire au SCG/CG.

- Faire décharger, sur le registre ouvert, les

bénéficiaires qui viennent retirer leurs chèques (exiger

une pièce d'identité)

- Etablir le relevé des chèques payés

par les banques en deux exemplaires et le transmettre à la cellule des

comptes généraux avec les codes des

bénéficiaires

- Transmettre à la caisse les bons de paiement, pour

les paiements en espèce,

- Transmettre à la cellule des comptes

généraux les copies des ordres de virement

- Classer les chéquiers et le relevé de

chèques payés, les copies des ordres de virement.

7e étape : Comptabilisation du

règlement.

Enfin, à la réception du relevé des

chèques, le Service de la Comptabilité Générale se

chargera de :

- Saisir les règlements grâce aux relevés

des chèques payés reçus du SRT ;

- Classer les relevés des chèques et les avis

de débit dans le dossier de la banque concernée.

Paragraphe 4 : Autres résultats

Nos recherches nous ont permis d'obtenir d'autres informations

non moins importantes qui seront énumérées dans le

présent paragraphe.

1. En ce qui concerne les différents Directeurs

Généraux qui sont restés à la tête du Port

Autonome de Cotonou de 1997 à 2005, on note :

- LEMON W. Idelphonse : 1997 - 1997

- ADANLE Justin (intérimaire) : 1997 - 1998

- GOUDJO S. Ginette : 1998 - 1999

- ASSOGBA Dognon Ferdinand : 1999 - 2003

- YACOUBOU Mohamed (intérimaire) : 2003 -

2004

- DANDJINOU H. Jérôme : 2004 - 2004

- CHAFFA Joseph (intérimaire puis confirmé par

la suite) : 2004 à nos jours.

Soit au total sept (07) Directeurs généraux en

huit (08) ans environ, avec une moyenne de treize (13) mois de

longévité par Directeur.

Ce qui ne garantit pas une certaine stabilité dans la

gestion quotidienne du PAC, surtout face aux décisions à moyen et

long terme à prendre.

2. Le PAC dispose d'un Département Gestion et

Organisation qui exerce entre autres activités :

- la vérification de la vraisemblance des documents

liés aux comptes et tableaux de suivi budgétaire, aux

statistiques commerciales, à l'état des stocks, à la

tarification, à l'endettement, à la répartition et

à l'affectation des emprunts ;

- l'exécution des tâches d'optimisation des

dépenses et des recettes ;

- l'exécution des contrôles spécifiques

à la demande du Directeur Général.

- L'élaboration du budget général du PAC

et le contrôle de l'exécution dudit budget,

- L'informatique ...

3. Le compte « Client administration »

présente un solde débiteur de

92 588 889 et le compte « Client

société d'Etat » un solde de

1 261 717 815 en 2003. Nous pensons que les efforts de

recouvrement ne se font pas à l'endroit de ces clients car les soldes

débiteurs desdits clients ne font qu'augmenter d'un exercice à

l'autre.

4. Au 31 décembre 2003, le compte 6582

« Dons » présente un solde de 104 451 797 soit

8,56%0 du chiffres d'affaires. Cela nous paraît exorbitant et

nous recommandons au PAC de prendre des dispositions pour revenir à des

proportions raisonnables.

Section 2 : Les performances financières du

PAC.

Paragraphe 1 : Situation patrimoniale et

compte de résultat.

A - Situation patrimoniale du PAC.

Il s'agit des emplois et ressources dont dispose le Port

Autonome de Cotonou durant cinq (05) exercices consécutifs (1999

à 2003) .

Tableau n° 2 :

Bilans financiers condensés du PAC de 1999 à 2003 en milliers

de francs CFA

Eléments

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Montants

|

%

|

Montants

|

%

|

Montants

|

%

|

Montants

|

%

|

Montants

|

%

|

|

Actif

Actif immobilisé (AI)

Actif circulant (AC)

Tresorerie-actif (AT)

|

24 105 387

6 269 170

2 895 873

|

72

19

9

|

24 399 822

8 820 461

3 525 219

|

66

24

10

|

24 114 157

9 761 479

5 541 747

|

61

25

14

|

23 047 471

11 546 598

5 541 959

|

57

29

14

|

21 156 641

13 485 225

4 042 681

|

55

35

10

|

|

Total Actif

|

33 270 430

|

100

|

36 745 502

|

100

|

39 417 383

|

100

|

40 136 028

|

100

|

38 684 547

|

100

|

Passif

Capitaux Propres(CP)

Dettes financières(DF)

Passif circulant (PC)

Tresorerie-Pssif (TP)

|

11 122 235

20 750 637

1 326 051

71 507

|

33,4

62,4

4

0,2

|

12 231 211

22 488 412

2 025 772

107

|

33

61

6

0

|

12 905 492

23 506 640

3 005 144

107

|

33

59

8

0

|

14 675 692

20 946 727

4 470 600

43 009

|

37

52

11

0

|

15 992 632

18 543 010

4 073 581

75 324

|

41

48

11

0

|

|

Total Passif

|

33 270 430

|

100

|

36 745 502

|

100

|

39 417 383

|

|

40 136 028

|

100

|

38 684 547

|

100

|

Source : Etabli par nous-même à

partir des états financiers du PAC de 1999 à 2003.

Suite à l'examen des informations

présentées dans le tableau n°2, il ressort que le PAC

accroît chaque année son degré de dépendance vis

à vis des tiers en augmentant les dettes à long terme. Cette

situation a heureusement commencé par s'améliorer dès

2002.

Toutefois, la décomposition du patrimoine

d'une entreprise ne suffit pas pour cerner à fond les difficultés

financières auxquelles elle se trouve confrontée.

B- Evolution du compte de résultat et du chiffre

d'affaires

Tableau n° 3 :

Chiffre d'affaires hors taxe et résultat net

|

Eléments

Année

|

Chiffre d'affaires

(en milliers de francs)

|

Résultat net

(en milliers de francs)

|

|

1997

1998

1999

2000

2001

2002

2003

|

6.431.696

6.989.764

9.553.307

10.821.258

12.785.449

12.458.049

12.195.562

|

- 2.435.978

298.095

571.977

1.487.568

1.513.016

1.183.029

879.915

|

Source : Service de comptabilité

générale du PAC

CA

RN

Graphique n°

1 : Evolution du chiffre d'affaires hors taxe

(CAHT) et du résultat net (RN) de 1997 à 2003

Nous constatons que de 1997 à 2001 le chiffre

d'affaires hors taxe et le résultat net se sont accrus pour commencer

par décroître en 2002.

Paragraphe 2 : Indicateurs de performance

financière

La mise en place du système d'évaluation

de la performance au PAC remonte vers les années 80 . Mais ce n'est

après deux (02) décennies que le système a

été véritablement installé dans le cadre du

crédit Projet Sectoriel des Transports financé par International

Developpement Association (IDA).

Les indicateurs de performance constituent un extrait

de tout un ensemble d'indicateurs élaborés afin de mieux

organiser la filière des services portuaires et de la gérer

efficacement.

Concernant le PAC , ils sont regroupés en trois

(03) catégories :

- les indicateurs opérationnels ,

- les indicateurs de gestion financière,

- les indicateurs de gestion globale et technique.

Dans le cadre de notre étude, nos recherches ont

été axées sur les indicateurs de gestion

financière.

A - Les indicateurs de gestion financière

1) Pourcentage d'investissements financés sur fonds

propres (PIFFP)

Cet indicateur informe sur la proportion dans laquelle le PAC

contribue au financement de l'ensemble des investissements

réalisés pour une année donnée.

La valeur ciblée par le Projet Sectoriel des

transports (PST) est de 10%.

Investissement sur fonds propres

PIFFP=

Investissement total

2) Entretien courant et périodique des

infrastructures (ECI)

Il indique les ressources affectées à

l'entretien des infrastructures du PAC pour une année. Le montant

fixé par l'IDA dans le cadre du crédit PST est de 150.000.000 F

CFA.

3) Taux de rentabilité des immobilisations (TR)

Ce ratio mesure l'efficacité économique des

immobilisations. Il a une périodicité annuelle.

Résultat

d'exploitation

TR =

X 100

Immobilisation

opérationnelle

L'immobilisation opérationnelle ou capital

économique est constitué par les immobilisations brutes

d'exploitation augmentées du besoin en fonds de roulement

d'exploitation. Prenant en compte les amortissements, ce ratio rend mieux

compte du rendement réel de l'actif économique.

Il exprime la performance de l'exploitation et doit permettre

des comparaisons dans le temps et dans l'espace.

4) Taux d'endettement total (TET)

L'orthodoxie financière accorde une importance

considérable à la proportion qui existe entre les capitaux

propres et les dettes financières. La règle est que le montant

des dettes financières n'excède pas le montant des capitaux

propres. Ce taux doit être inférieur à 1.

Dans le cas où les dettes seraient

supérieur aux capitaux propres , les prêteurs supporteraient la

majeure partie du risque de l'entreprise ; ce qui les inciterait à

ne pas rester neutre à l'égard de la gestion du PAC. Ce

dernier perdrait alors son autonomie.

La valeur de ce ratio influence la rentabilité

financière à travers l'effet de levier. Ce dernier étant

l'incidence de l'endettement de l'entreprise sur la rentabilité de ses

capitaux propres.

Le taux d'endettement total (TET) se calcule de la

manière suivante :

Dettes à court et à

long terme

TET =

Capitalisation totale

5) Gestion des comptes clients et rattachés (GCCR)

La gestion des comptes clients est primordiale pour toute

entreprise et se calcule de la manière suivante :

365 X clients

TTC

GCCR =

Chiffre d'affaires

TTC

B - Mise en application

Tableau

n°4 : Evolution des indicateurs de

gestion financière du PAC de 2000 à 2003.

|

Eléments

|

2000

|

2001

|

2002

|

2003

|

212 jrs

=

=

58,46 %

9,44 %

=

=

100 %

=

214 jrs

62,93 %

=

76,45 %

=

=

64,25 %

=

49,58 %

=

123 jrs

65,41 %

=

16,22 %

=

12,67 %

=

=

144 jrs

12,65 %

=

34,84 %

=

PIFFP

ECI

TR

TET

GCCR

|

1 049 470 489

3 012 087 128

1 008 516 958

2 183 342 831

17 261 941 068

24 687 115 82

37 834 580 706

4 166 595 757 X 365

10 482 695 767 X 1,18

|

1 070 363 948

2 158 852 780

628 965 215

2 884 704 120

17 784 313 985

25 511 784 216

40 530 317 184

4 166 996 767 X 365

10 382 696 767 X 1,18

|

1 799 726 752

2 354 148 661

868 269 686

2 195 651 266

17 226 336 817

25 417 327 571

40 390 731 075

8 522 867 298 X 365

12 381 462 482 X 1,18

|

1 737 191 537

1 737 191 537

558 174 247

1 513 966 883

16 040 629 162

22 616 591 070

38 684 557 958

8 365 972 838 X 365

12 195 562 484 X 1.18

|

Source :

Rapport de gestion 2003 du PAC

L'observation de ce tableau nous montre qu'en ce qui concerne

le PIFFP et l'ECI, le PAC a largement dépassé le quota retenu

dans le cadre du Projet Sectoriel des Transports financé par l'IDA.

C- Autre indicateur : délai de

crédit fournisseur

Tableau n°5 :

Evolution du délai de crédit fournisseur.

Eléments

|

2000

|

2001

|

2002

|

2003

|

|

Crédit fournisseurs

|

62 jours

|

80 jours

|

89 jours

|

93 jours

|

Source : Rapport de gestion du PAC de

2003

Afin d'avoir une facilité de trésorerie, la

politique commerciale du PAC doit consister à accorder par rapport aux

crédits obtenus des fournisseurs, un délai de paiement

relativement court aux clients ; ceci augmenterait le rythme

d'encaissement des créances et permettrait aussi à l'entreprise

d'honorer ses engagements vis-à-vis des fournisseurs.

Section 3 : Relation entre le contrôle

interne et la performance

financière

`'Le contrôle interne est l'ensemble des

sécurités contribuant à la maîtrise de l'entreprise.

Il a pour but d'assurer la protection, la sauvegarde du patrimoine et la

qualité de l'information d'une part, et de l'autre, l'application des

instructions de la direction et de favoriser l'amélioration des

performances''11(*).

Le contrôle interne présente donc deux (02)

aspects essentiels : la fiabilisation des informations et la protection du

patrimoine.

Paragraphe 1 : Système d'information

La performance financière d'une entreprise se

détermine à partir des informations comptables et

financières. Pour éviter une erreur d'appréciation,

l'information doit être sincère et réelle. Le

contrôle interne rend fiable l'information comptable et financière

au sein d'une entreprise.

Mais, la fiabilité seule ne suffit pas. L'information

doit parvenir à tant au centre de décision pour permettre une

prise de décision rapide face à un environnement changeant. La

manière dont l'information circule peut donc influencer la vie de

l'entreprise.

Paragraphe 2 : Protection des actifs du patrimoine et

des

Ressources de

l'entreprise.

La protection du patrimoine concerne aussi bien la bonne

conservation physique des biens, que la prévention des erreurs, de

fraude, de négligence....

A - Conservation physique des biens

Il s'agit essentiellement des matériels et des stocks.

La non protection de ces derniers entraînerait leur dégradation

précoce ; ce qui affecterait l'actif immobilisé (pour les

matériels) et l'actif circulant (pour les stocks). La performance

financière serait alors entamée.

Pour éviter cette situation, le contrôle interne

vient donc favoriser le suivi régulier des biens et la bonne

conservation de ceux-ci.

Au PAC, le suivi des immobilisations est effectué par

le Service de la Comptabilité Analytique et celui des stocks par le

Service Gestion de Stocks.

B -Prévention des erreurs, fraudes,

négligences...

La bonne séparation des fonctions, favorise l'auto-

contrôle et la rectification des erreurs. Ainsi pour l'encaissement par

exemple, quatre services seront concernés : Service de la

Facturation, Service de la Comptabilité Générale, Service

de Recouvrement et de la Trésorerie et le Directeur Financier.

Ainsi, le contrôle interne prévenant les

fraudes, les erreurs et les négligences, contribue donc à

l'obtention de l'image réelle de l'entreprise et à

l'amélioration de sa performance financière.

En résumé, la relation entre le contrôle

interne et la performance financière est aperçue à travers

le schéma ci- après :

Schéma :Relation entre contrôle

interne et performance financière.

Procédure de contrôle interne pour atteindre les

objectifs de performance.

Autres procédures

Procédures administratives et financières

Nécessaires pour l'amélioration des

performances

Ex :Commande, Réception des

commandes

Nécessaires pour l'image fidèle

Qui contribuent à l'élaboration des comptes

Qui contribuent à l'efficacité et à la

réduction des charges

Source :Réalisé par nous-

même.

Les risques généraux inhérents à

l'exploitation et évités par le contrôle interne sont

liés à l'existence quotidienne de l'entreprise ; à

titre d'exemple on peut citer :

- les moyens matériels de protection (magasins de

stockage, parking) évitent l'insécurité (vol, destruction

.....)

- les procédures d'enregistrement adaptées et

une supervision hiérarchique permanente évitent une

comptabilité mal tenue

- la procédure d'approbation et du suivi de commandes

fournisseurs évite de payer trop cher des marchandises et des services,

ou de payer deux fois, et évite également la conclusion de

contrats inutiles et coûteux.

- le suivi de l'utilisation des immobilisations, en

particulier celui des automobiles, des mobiliers et matériels de bureau,

évite aussi bien le vol que l'acquisition d'immobilisation qui

s'avèrent en définitive inadaptées aux besoins ou

inutiles.

- la procédure de suivi des décisions permet de

vérifier que tel choix de gestion a réellement été

respecté.

Paragraphe 3 : Vérification des

hypothèses.

*La comptabilité analytique, instrument d'aide

à la décision, a pour objectif, la détermination des

coûts dans une entreprise. C'est donc un instrument d'aide à

l'élaboration de la politique commerciale ; de ce fait, elle

renforce le contrôle interne.

Aussi, le Département Gestion et Organisation qui a

pour mission l'informatisation des opérations, n'a pas encore

installé le logiciel établissant les reçus. Le PAC se fie

donc à la bonne foi des caissiers, ce qui n'est pas prudent.

De tout ce qui précède,

l'hypothèse 1 est vérifiée.

*En 2003, le PAC a accordé des dons s'élevant

à 8,56%0 du chiffre d'affaires.

Aussi les efforts de recouvrement des créances ne se

font pas. Les soldes débiteurs desdits clients ne font qu'augmenter d'un

exercice à l'autre. Le délai crédit-clients, sur plusieurs

exercices, dépasse largement le délai

crédit-fournisseurs.

Ces informations sont entre autres les causes de la

fragilité des agrégats financiers. Elles confirment donc la

véracité de l'hypothèse 2.

*L'arrivée d'un nouveau Directeur Général

entraîne l'introduction de nouvelles réformes dans l'entreprise.

Lorsqu'un Directeur Général doit faire treize (13) mois à

la tête du PAC, les mesures qu'il aura à prendre ne seront que

précaires. On assistera à un éternel recommencement.

L'hypothèse 3 est donc

vérifiée.

CHAPITRE III

ANALYSE DES TENDANCES DEGAGEES ET RECOMMANDATIONS

CHAPITRE III : ANALYSE DES TENDANCES DEGAGEES

ET

RECOMMANDATIONS

Au cours de notre recherche au PAC, nous avons eu des

informations très pertinentes. Après une analyse minutieuse des

grandes tendances dégagées sur le contrôle interne et la

performance financière, des recommandations seront faites en vue de

corriger les insuffisances constatées.

Section 1 : Analyse du contrôle interne au

PAC

Le contrôle interne, outil de maîtrise de

l'organisation, embrasse la protection du patrimoine, la

régularité et la sincérité de l'information.

Paragraphe 1 : Contrôle interne comme mesure de

protection

du patrimoine.

Au PAC, les principales fonctions ayant trait au patrimoine

sont : la gestion des immobilisations et des stocks, la facturation, la

comptabilisation, l'encaissement, le décaissement....

L'analyse abordera les forces constatées, mais surtout

les faiblesses au niveau des différentes fonctions principales au Port

Autonome de Cotonou (PAC).

En effet les différents contrôles

effectués lors de la facturation et de la comptabilisation contribuent

à la fiabilisation de l'information et à la prévention des

erreurs.

La conservation et la gestion des immobilisations et des

stocks ne souffrent d'inconvénients majeurs. Des inventaires et suivis

réguliers sont effectués pour limiter les fraudes.

On note également au PAC une bonne conservation des

pièces comptables et autres pièces justificatives.

Cependant on note une insuffisance remarquable du nombre

d'agents exerçant à la Direction Financière ; ceci

contribue aux lenteurs constatées.

Aussi l'opération d'encaissement au PAC comporte un

risque de fraude : les reçus sont établis à la main

(reçus manuscrits). Les agents du Service de Recouvrement et de la

Trésorerie pourraient distribuer aux clients des reçus

falsifiés, ou se garder de déclarer la totalité des

espèces encaissées.

En effet depuis plusieurs années, le compte

«clients au comptant» qui, en principe devrait présenter un

solde nul en fin d'exercice, laisse apparaître des soldes à la

nature des prestations (marchandises à enlever contre quittance de

paiement) portuaires. Ces soldes dont le montant ne cesse de croître d'un

exercice à l'autre cumulent à 591.670.939 F CFA au 31

décembre 2003. Le contrôle interne comme outil de maîtrise

de soi devrait permettre de vite appréhender cette situation et d'y

remédier. Ainsi la situation financière du PAC trouverait une

bouffée d'oxygène.

Aussi, le caissier a la possibilité d'utiliser les

espèces du PAC pour ses propres besoins, faute de contrôle.

Paragraphe 2 : Contrôle interne comme mesure de

régularité

et de sincérité de

l'information.

Ce paragraphe nous permet d'apprécier la manière

dont l'information circule au PAC puis, la régularité et la

sincérité de celle-ci.

A - Circulation des informations

Une entreprise est un système ou un ensemble

d'éléments interdépendants. Pour que le processus

systémique puisse fonctionner dans les meilleures conditions,

l'information, comme du sang, doit circuler dans toute la structure pour

nourrir le contrôle.

La circulation de l'information est considérée

de nos jours comme étant une communication de nouvelles aussi

rapides, complètes, claires et aussi abondantes que possible, qui

renseignent une personne au sujet d'une question donnée.

Le véritable problème qui se pose au niveau du

système d'information du PAC est le retard croissant qu'accusent les

informations pour être transmises aux centres de responsabilité

destinataires. Il faut noter que des insuffisances subsistent dans la mise en

application du manuel de procédures. Le service des statistiques a une

large part de responsabilité car elle ne produit pas les statistiques en

temps opportun. Or, une information qui n'est pas fournie en temps opportun, ne

sert plus à rien car les actions correctives ne peuvent plus être

menées.

Cette situation bloque les autres centres de

responsabilité dans l'orientation qu'ils doivent donner à leurs

décisions.

Au niveau de la Direction Financière, il se pose le

problème de la rétention des informations. En effet, le

système informatique du PAC est en réseau et il suffit pour le

Département Gestion et Organisation (DGO) de disposer du mot de passe

pour avoir accès aux informations comptables et financières de la

Direction Financière (DF). Mais force est de constater que cette

dernière, en dépit de multiple relances faites par le chef du

DGO, ne fournit toujours pas les informations.

En somme, le système d'informations du PAC

comporte des failles qu'il convient de corriger pour un meilleur pilotage de la

performance.

B - Régularité et sincérité

des informations

Le contrôle interne doit permettre de s'assurer que les

enregistrements à l'origine des comptes annuels répondent aux

critères ci-après : existence, exhaustivité,

propriété, évaluation, comptabilisation....

En effet, lors de l'établissement de la facture,

l'agent du service de la facturation s'assure de l'exhaustivité du

dossier et de l'authenticité du cachet du transitaire.

L'agent chargé de la comptabilisation à son

tour, contrôle les brouillards avec les factures reçues pour

s'assurer de son exhaustivité ; puis relève et corrige les

anomalies nées du transfert d'écriture.

Ces différentes dispositions permettent au PAC de

:

- s'assurer que toutes les prestations dont le client a

bénéficié ont été facturées ;

- éviter les doubles emplois, les factures non

enregistrées, les erreurs d'enregistrements....

Aussi, avant le décaissement proprement dit, des

contrôles non moins importants sont effectués :

- contrôle de l'authenticité et de la

conformité des éléments de règlements (factures,

bons de paiement...) et les pièces justificatives (bons de

commande...) : signature autorisée, conformité des prix,

quantités, montants, calculs...

- vérification de la situation des banques de

règlement,

- vérification de l'identité du

bénéficiaire...

Il est à noter que tous les décaissements au PAC

sont autorisés par le Directeur Général après visa

du Directeur Financier.

Section 2 : Analyse de la performance

financière du PAC

Cette section aborde dans un premier temps l'analyse des

indicateurs de gestion financière étudiés (pourcentage

d'investissements financés sur fonds propres, entretien courant et

périodique des infrastructures, taux de rentabilité des

immobilisations etc...) et, dans un second temps d'autres indicateurs

financiers tels que : le fonds de roulement, le besoin en fonds de

roulement, la trésorerie nette.

Paragraphe 1 : Les indicateurs de gestion

financière

Sur les cinq (05) indicateurs de gestion financière,

notre étude révèle qu'ils sont tous assez significatifs et

constituent des facteurs clés d'analyse pour le PAC.

Au regard des différents indicateurs, on peut affirmer

que le PAC éprouve de sérieuses difficultés pour

atteindre certains objectifs. A titre d'exemple, la gestion du compte client et

rattaché dont le délai maximum est de 60 jours, est largement

dépassé.

Les immobilisations sont de moins en moins rentables. Le taux

de rentabilité des immobilisations passe de 16,22% en 2001 à

9,44% en 2003.

Le pourcentage d'investissements financés sur fonds

propres est un indicateur pertinent dans la mesure où il montre une

capacité d'autofinancement. Mais le recours intempestif à

l'autofinancement n'est pas une bonne chose puisque l'entreprise peut parfois

recourir à l'emprunt pour bénéficier de l'effet de levier

dégager par l'endettement. Ainsi le PAC en recourant à l'emprunt

pourrait utiliser ses fonds à d'autres fins plus rentables.

L'indicateur « Entretien courant et

périodique d'infrastructure » permet au PAC de connaître

le montant affecté à l'entretien des infrastructures pour une

année donnée. Le PAC étant une entreprise prestataire de

services portuaires fonctionnant 24h/24 en ce qui concerne les activités

opérationnelles, ses infrastructures et ses équipements sont

exposés aux embruns marins et de ce fait , doivent être en parfait

état de fonctionnement.

Ceci montre bien l'importance de cet indicateur dont la valeur

ciblée est de 150 000 000 F CFA. Ce montant doit à priori

évoluer en fonction du niveau d'investissement du PAC.

Le taux d'endettement total permet également de mesurer

la capacité de résistance de l'entreprise aux aléas

conjoncturels susceptibles d'affecter sa rentabilité. Cette

résistance est naturellement proportionnelle à l'importance

relative des capitaux propres par rapport aux dettes financières.

La valeur de ce ratio influence la rentabilité

financière à travers l'effet de levier. Ce dernier étant

l'incidence de l'endettement de l'entreprise sur la rentabilité de ses

capitaux propres. Le PAC, compte tenu de son importance dans l'économie

nationale, doit disposer d'une certaine autonomie financière afin de

pourvoir résister aux perturbations conjoncturelles.

Pour approfondir notre analyse, nous calculerons d'autres

indicateurs financiers non moins importants.

Paragraphe 2 :Autres indicateurs.

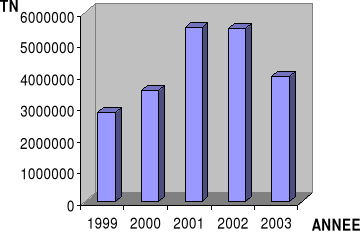

Le fonds de roulement net (FRN), le besoin en fonds de

roulement (BFR) et la trésorerie nette (TN) feront l'objet de notre

analyse.

* Fonds de Roulement Net (FRN)

C'est la différence entre les ressources stables et les

actifs stables, ou, étant donné l'égalité entre le

total actif et le total passif, il est aussi égal à la

différence entre les actifs circulants et les passifs circulants.

Tableau n°6 :

Evolution du fonds de roulement du PAC de 1999 à 2003 en milliers de

francs CFA.

|

Eléments

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Capitaux propres (I)

|

11 122 235

|

12 231 211

|

12 905 492

|

14 675 692

|

15 992 632

|

|

Dettes financières (II)

|

20 750 637

|

22 488 412

|

23 506 640

|

20 946 727

|

18 543 010

|

|

Actifs immobilisés (III)

|

24 105 387

|

24 399 822

|

24 114 157

|

23 047 471

|

21 156 641

|

|

FRN=I+II-III

|

7 767 485

|

10 319 801

|

12 297 975

|

12 574 948

|

13 379001

|

Source : Par nos soins à partir des

données du tableau n° 1

Il convient d'observer le graphique ci-dessous pour mieux

suivre l'évolution du FRN

Graphique n° 2 :

Evolution du FRN

L'observation du tableau montre que le FRN est positif et

croissant sur toute la période. Ceci indique un excédent de

ressources permanentes à la disposition de l'entreprise, après

financement des actifs fixes . Cet excédent peut être

utilisé pour financer d'autres besoins de l'entreprise, notamment le

cycle d'exploitation.

Aussi les dettes financières excèdent de

façon consistante les capitaux propres ; ce qui compromet l'avenir

du PAC car il dépend de façon accrue des tiers.

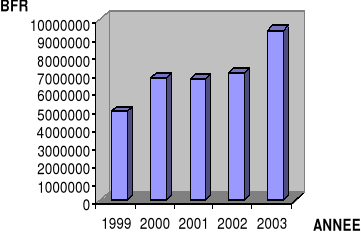

* Besoin en Fonds de Roulement (BFR)

C'est la différence entre l'actif d'exploitation (actif

circulant excepté les valeurs disponibles) et le passif d'exploitation

(dettes à court terme excepté les dettes financières

à court terme).