L'application du nouveau système comptable financier de la société SOGERHWIT en Algérie( Télécharger le fichier original )par Othman HADDOU BEN DERBAL Université Abou Bekr Belkaid Tlemcen Algérie - Master 2012 |

1.2.1. Réforme 2001:Pour s'adapter aux enjeux de la normalisation comptable internationale, l'IASC a été réformé en avril 2001. L'élément central de cette réforme vise en effet à attribuer à l'IASC un véritable statut de normalisateur international alors qu'il remplissait un rôle d'harmonisateur. Les 5 points principaux à retenir de la réforme sont les suivants : ü L'IASC est devenu une institution internationale indépendante, dans le cadre d'une fondation, l'IASCF ; ü L'organe chargé de préparer et d'adopter les normes est l'IASB (le Board) ; ü Les normes comptables internationales émises à l'avenir ne porteront plus le nom de normes IAS mais celui de normes IFRS ; ü Les anciennes normes non modifiées restent désignées sous le vocable de normes IAS ; ü L'IASB a avalisé le corpus d'IAS émises par son prédécesseur, l'IASC. Aussi, les normes numérotées de 1 à 41 existantes au 1er avril 2001, date d'entrée en fonction de l'IASB, conservent leur nomenclature IAS. Les nouvelles normes émises porteront l'intitulé « IFRS n° x » et non pas « IAS n° x ». Ce changement de terminologie témoigne de la volonté de l'IASB d'étendre son action à l'information financière en général et pas seulement au processus de normalisation comptable.

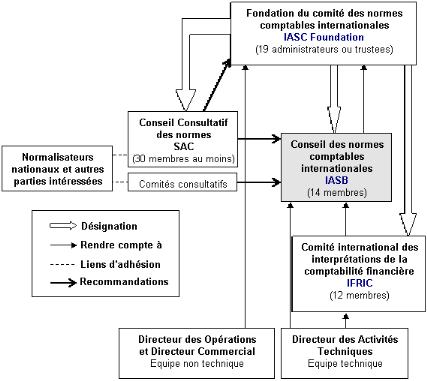

1.2.2. Fonctionnement :La structure de l'IASB est désormais composée des organes suivants et se sont aussi les organismes internationaux de normalisation : Ø Un comité exécutif (IASB) : est désigné sous le sigle IASB et principalement chargé d'apporter son expertise technique pour établir les normes comptables et d'adopter les IFRS. Ø Un conseil de surveillance (IASCF) : est un conseil de surveillance composé des trustees et chargé de désigner notamment les membres du Comité exécutif, de trouver les fonds nécessaires au fonctionnement et de procéder aux amendements constitutionnels. Ø Un comité d'interprétation (IFRIC) : C'est le nouveau nom donné au comité d'interprétation des normes de l'IASB (auparavant, c'était le SIC - Standing Interpretations Committee). Il a pour objet d'interpréter le corps existant des normes de l'IASB et aussi d'élaborer des positions techniques sur des questions précises, en attente de la définition d'une norme définitive. Ø Un comité consultatif de normalisation (SAC) : Standards Advisory Council chargé de faire participer, au processus de mise en oeuvre des normes comptables internationales, les parties intéressées par le reporting financier international et de conseiller le Comité exécutif (sur les priorités de la normalisation) et éventuellement le conseil de surveillance. Dans les faits, l'élément central de cette nouvelle structure se traduit par le transfert à l'IASB des compétences techniques en matière de normalisation comptable, lesquelles étaient attribuées à l'ancien Board de l'IASC. L'IASB devient ainsi le seul responsable en matière d'implémentation des normes comptables internationales si bien qu'il est dorénavant question de l'IASB et non plus de l'IASC. Le fonctionnement de la structure peut être représenté dans le schéma simplifié suivant :

Figure N°2 : Fonctionnement de l'IASB Source : www.iasc.org.uk/cmt/0001.asp 1.3. Processus d'adoption d'une norme :L'élaboration d'une norme est soumise a une procédure stricte appelée « Due process ». Celle-ci est basée sur une concertation avec toutes les parties intéressées à travers notamment les organismes nationaux en liaison avec l'IASB. Les principales étapes de l'élaboration ou la modification d'une IAS/IFRS sont les suivants : 1. L'équipe technique de l'IASB est chargée d'identifier et d'analyser tous les problèmes comptables associés au sujet traité ; 2. Analyse des règles existantes aux niveaux nationaux et des pratiques adoptées et échanges de vues avec les normalisateurs comptables nationaux. 3. Consultation avec le SAC de la possibilité d'inscrire ce projet dans le programme de travail de l'IASB. 4. L'IASB met en place un groupe consultatif pour le conseiller. 5. L'IASB publie un document de travail ("discussion paper ") pour appel à commentaires. 6. L'IASB analyse les commentaires reçus concernant le document de travail qu'il a publié. 7. L'IASB publie un exposé-sondage « exposure draft » qui présente également les opinions divergentes et le fondement des conclusions « basis for conclusions ». 8. L'IASB analyse les commentaires reçus sur l'exposé-sondage. 9. L'IASB étudie l'opportunité de tenir une réunion publique sur le thème envisagé et d'effectuer des tests sur le terrain. 10. L'IASB approuve la norme définitive, puis la publie. La norme présente les opinions divergentes et le fondement des conclusions. Ces étapes sont imposées par les dispositions de la constitution de l'IASCF. |

|