La pratique de l'audit marketing dans l'entreprise commerciale congolaise et validation d'une méthodologie( Télécharger le fichier original )par Célestin Mpia-N'sele TANGAMO ISC ( Institut supérieur de commerce) Kinshasa- RDC - Master de 3ème cycle et executive master 2011 |

23

24

25 CHAPITRE 1 :NOTIONS DE L'AUDIT MARKETING ET DE SAPRATIQUE DANS L'ENTREPRISE.Le concept de l'audit marketing est un instrument de contrôle qui est généralement défini dans le processus de réalisation du plan marketing. Et comme le plan marketing permet de saisir la portée ou le rôle de marketing dans la vie d'une entreprise, nous allons à travers quelques lignes développer ce qu'est le marketing et quelle est sa démarche. Pour réussir, les entreprises doivent continuellement rechercher et identifier les opportunités du marché, reflets des besoins et des désirs des consommateurs encore incomplètement satisfaits par les produits et les services existants. Et cela est dans la nature et la fonction du marketing. §-1.1.- CONCEPT DE MARKETINGL'intérêt croissant manifesté à l'égard du marketing au cours de ces dernières années, nous dit VAN VRACEM, P. et BOUTON,B (1996) est d'autant plus étonnant que, si le marketing est une discipline d'actions les plus nouvelles de l'homme, il n'en est pas moins une des plus anciennes professions du monde. L'évolution du concept de marketing est émaillée des différentes optiques qui l'ont marqué dans son évolution. KOTLER, P. et DUBOIS, B (1989) distingue 5 optiques, à savoir :

La mise en oeuvre du marketing s'explique autour d'une trilogie : la planification stratégique au niveau de l'entreprise, la planification d'activité au niveau de la réalisation des activités et le plan marketing Et c'est dans la mise en oeuvre du plan marketing que nous retrouvons l'audit marketing. 1.1.1- DEFINITIONSLe marketing se définit comme une science de la totalité nous dit NZENZA, M, (20112012). En effet, pour cet auteur, c'est une approche opérationnelle qui consiste pour les managers à considérer la fonction marketing comme quasi incontournable dans les décisions stratégiques à prendre au sein de l'entreprise. On parle alors d'un processus de marketing itératif, qui part de la définition des objectifs, en passant par les analyses desquelles sont opérées des choix et des orientations en vue de la mise en application d'un plan marketing qui doit faire l'objet de contrôle dans sa réalisation. Dans la suite de NZENZA (2011-2012), nous pouvons affirmer avec VALSECCHI, Y. (2012) que beaucoup croient faire du marketing en créant un département du même nom. La structure ne suffit pas à créer la fonction, car si le marketing est l'une des fonctions de l'entreprise, il est plus important que les autres fonctions. Il est la fonction primordiale. Et dans la mesure où le client est au centre de l'entreprise, le marketing se présente comme la fonction intégratrice. Pour leur part KOTLER, P., KELLER , L.,MANCEAU, D, et DUBOIS, B.,(2006) désigne le marketing comme la science et l'art de choisir ses marchés cibles, et d'attirer conserver et de développer une clientèle en créant, délivrant et communiquant de la valeur. Quant à LENDREVIE, J. et LEVY, J. (2012), le marketing est un moyen d'action qu'utilisent les organisations pour influencer en leur faveur le comportement des publics dont elles dépendent. Pour notre part, le marketing est une discipline qui vise à créer de la valeur en ce qu'il cherche à déterminer les offres de biens, de services ou d'idées en fonction des attitudes et de la motivation des consommateurs ou du public en général, pour favoriser leur commercialisation. Pour y arriver, il fait appel à un ensemble de méthodes et de moyens dont dispose une organisation pour s'adapter aux publics auxquels elle s'intéresse, leur offrir des satisfactions si possible répétitives et durables. Par aspect créatif, il suscite des innovations sources de croissance d'activité. 1.1.2.- BREF HISTORIQUE DU MARKETINGPour la petite histoire, le marketing tire son origine en réaction à la pensée économique classique qui, au XIXe siècle, était incapable de résoudre les problèmes provoqués par la rapide croissance de l'économie. Les premières notions apparaissent au XVIIe siècle et XVIIIe siècle en France et au Royaume-Uni, mais l'histoire du marketing s'inscrit dans l'histoire du management et constitue donc une discipline récente caractérisée par l'environnement et les besoins spécifiques du XXe siècle. La crise de 1929 a particulièrement affectée cette période par l'intensification de la concurrence qui en a résulté. Pour GORDON, HOWELL et PIERSON (1959), le concept de marketing est surtout né de l'idée de placer le consommateur au centre des affaires et est devenu une discipline de management en 1960 par l'application systématique des outils dans une optique managériale à cette époque. 1.1.3.- ENJEUX DE MARKETING

26 Le marketing se conçoit comme le premier maillon créatif devant aboutir à des ventes et à la fidélisation d'une clientèle solvable ciblée par la stratégie marketing, afin d'assurer les économies d'échelle indispensables à la survie de l'entreprise face à un environnement changeant. Après avoir, en principe, réalisé des études de marché, le marketing procède à la segmentation par types de clientèles au niveau opérationnel dans le cadre de la stratégie et applique à chaque segment la "règle des 4 P" de marketing-mix.

En somme, le marketing oriente les ventes et permet de remodeler les comportements des consommateurs et des organisations. Il faut garder en tête que le marketing est à la fois un esprit ou une connaissance du marché, un outil ou un ensemble de méthodes d'étude du marché et un moteur et support des actions de l'entreprise sur ce marché. §-1.2.- NOTIONS SUR L'AUDIT.Bien souvent, l'audit s'apparente à un examen, un mauvais moment à passer, un mal nécessaire, un parcours du combattant pour l'audité. L'audit est pour certains un coûteux marathon de plusieurs... semaines sur plusieurs sites, plusieurs régions voire plusieurs pays.

27 Le terme « audit » est souvent indûment confondu ou parfois utilisé de façon inadaptée avec des notions avoisinantes mais différentes comme celles de diagnostic, analyse et évaluation ; état des lieux et d'autres expertises. Cela est généralement dû aux situations auxquelles la notion, mais aussi les outils de l'audit pourraient s'appliquer qui sont d'une diversité inqualifiable. L'audit est souvent utilisé à des fins qui peuvent varier considérablement en fonction de ceux qui le pratiquent. En effet, alors que les uns le mettent en oeuvre pour prendre connaissance de la situation avant d'agir, d'autres l'utilisent par obligation légale. L'audit peut être occasionnel ou permanent. Dans le premier cas, l'audit n'est souvent mis en oeuvre qu'à l'apparition d'un problème grave que l'organisation n'arrive pas à circonscrire ou à l'occasion d'une décision stratégique ayant des implications sérieuses sur son devenir. Dans le second cas, l'audit fait partie du système normal de gestion de l'entreprise, il s'intègre dans les méthodes et procédures mises en place et enrichit le tableau de bord de l'entreprise par des voyants qui permettent de mieux la gérer dans un environnement de plus en plus turbulent. « Audit », un simple mot plein de sens fait allusion à des significations bien différentes : ? La littérature nous apprend que l'audit est l'activité qui applique, en toute indépendance, des procédures cohérentes et des normes d'examen en vue d'évaluer l'adéquation, la pertinence, la sécurité et le fonctionnement de tout ou partie des actions menées dans une organisation par référence à des normes. ? MERLE Ph., MERCIER A. et FLAHAUT-JASSON Cl. (2003), définissent l'audit comme une procédure de vérification dans un domaine comptable, fiscal, juridique, ou social confiée à un professionnel dénommé quelquefois "auditeur", dont la mission est de contrôler l'opportunité d'un projet ou la conformité à la loi, d'un acte ou d'une série d'actes juridiques et d'en faire rapport.

28 ? D'après le site jobintree.com, l'audit est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. L'audit aide cette organisation à atteindre ses objectifs en évaluant, par une approche systématique et méthodique, ses processus de management risques, de contrôle, et de gouvernement d'entreprise en faisant des propositions pour renforcer leur efficacité. ? Pour O.LEMANT et P.SHICK, cités par HEUCLIN (2007-2008), l'audit est « un outil de maîtrise des risques. Un diagnostic à l'instant T servant à prévenir les risques de dysfonctionnement en interne ». §-1.3.-NOTIONS DE L'AUDIT MARKETING1.3.1.- DEFINITIONSToute entreprise orientée dans la recherche d'un quelconque profit doit, en fonction de ses besoins, élaborer un plan marketing qui lui est spécifique. C'est pour cette raison que le plan marketing diffère d'une entreprise à l'autre car comportant un certain nombre d'éléments de base considérés comme stratégiques à celle-ci. De même, lorsqu'elle veut examiner l'ensemble des actions de sa fonction marketing, très souvent, dans une situation de crise, dans la réalisation de son plan marketing sur un ou tous les éléments considérés, elle recourt à ce que nous avons appelé « l'audit marketing ». Il existe plusieurs acceptions de la définition de l'audit marketing, aussi pertinentes les unes que les autres. Pour notre part, trois auteurs ont retenu notre attention, raison qui nous pousse à décortiquer leurs définitions pour se faire une idée conforme à notre approche méthodologique. ? L'audit marketing, selon COLBERT, F. (2010) est un examen critique en profondeur, systématique et périodique des grandes orientations marketing d'une entreprise dans son environnement et des moyens qu'elle met en oeuvre pour les réaliser.

29 Cette vérification permet à l'entreprise de résoudre les problèmes courants, de renforcer ses compétences par rapport aux concurrents et d'améliorer l'efficacité et la rentabilité de ses activités marketing. La définition de Colbert bien que pertinente ne relève pas de distinguo entre d'une part le contrôle de routine, sorte de brand review que LENDREVIE, J. & LEVY, J.(2012) appellent « revues de marques », qui se fait généralement à partir des indicateurs d'un tableau de bord, que fait le directeur marketing dans le cadre de ses attributions habituelles, lequel lui permet de visualiser le niveau de réalisations du plan marketing, et d'autre part le contrôle dans une situation de remise en question brusque ou planifiée de toute ou partie de la stratégie marketing de l'entreprise et mettant en mal l'atteinte des objectifs de marché. Pour le deuxième cas, il s'agit d'une situation de crise peut survenir de manière inattendue, généralement, par la présence des événements comme la présence de nouveaux concurrents et certaines attitudes environnementales liées à la macroéconomie, aux politiques, etc.... que le directeur marketing, à l'interne, n'a pas été à la hauteur d'anticiper et qui peuvent rendre désuet le reste de sa stratégie marketing au cours d'une période bien déterminée. Il s'agit ici, non plus du Directeur commercial de se poser des questions, c'est bien plus la direction générale qui se rend compte que les résultats prévisionnels ont dû mal à être atteints, cela malgré l'existence d'un bon plan et de meilleures stratégies et des efforts des commerciaux conséquents. Nous sommes ici, devant une situation intenable qui menace la survie même de l'entreprise à la suite d'un dérèglement de la fonction commerciale. Devant cette situation qui échappe à la fonction commerciale, le Directeur Général veut savoir et doit se poser la question « qu'est-ce qui ne va pas réellement ? ». ? De leur côté LENDREVIE, J. et LEVY, J. (2012), définissent l'audit marketing comme une méthode de contrôle de la politique globale de marketing, à partir de l'analyse des ventes et des coûts (donc de la rentabilité), et qui peut et doit se faire soit d'une manière permanente ou du moins avec une périodicité très courte.

30

31 En effet, poursuivent-ils, l'audit marketing peut être utile lorsqu'une entreprise, à des intervalles plus éloignés, se livre à un examen critique plus approfondi de cette politique, en remettant éventuellement en cause non seulement ses moyens, mais aussi ses grandes orientations et ses objectifs. ? Enfin, pour clore cette étape définitionnelle, nous citons l'acception de BROWNLIE, D. (1996) selon laquelle l'audit marketing est une vérification complète, systématique, indépendante et périodique de l'environnement d'affaires d'une organisation, de ses objectifs, de ses stratégies et de ses activités. Cet examen a pour but d'identifier des secteurs qui posent problème, de les analyser pour ensuite d'élaborer des recommandations susceptibles de faire adopter les mesures correctives dans le but final d'améliorer la performance marketing de l'entreprise. Toutes ces définitions ne nous satisfont pas totalement car elles ne font pas ressortir les caractéristiques essentielles en rapport avec les objectifs de la notion. En effet, leurs auteurs, s'ils s'accordent sur le caractère indépendant de la revue marketing, ils ne la démarquent pas d'une opération routinière de suivi en amont, à l'aide de tableau de bord, du directeur marketing pour identifier les aspects qui posent problème dans la réalisation du plan en vue d'y apporter des rectificatifs dans l'atteinte des objectifs. Au delà de l'influence de toutes ces définitions par la notion même de l'audit au sens strict, il y a lieu d'admettre que l'audit marketing vient en soutien aux stratégies de la fonction commerciale dans une situation qui lui échappe, donc une action à postériori. Sous cet aspect, l'audit marketing, instrument de contrôle de la fonction marketing est considéré comme un audit spécifique qui mène une action en aval, c'est-à-dire qu'il est d'application dès lors que les problèmes de dysfonctionnement sont posés. En somme l'audit marketing ne trouve son champ d'application que dans une situation de crise et ne pourra être réalisé que par une structure neutre en vue de proposer des recommandations à faire appliquer à la fonction commerciale. Aussi pour la bonne compréhension de notre thème, nous proposons notre acception de la notion à savoir, l'audit marketing doit être considéré comme une opération de revue marketing qui consiste en un moment donné, à partir d'une crise d'un ou plusieurs aspects de l'environnement commercial d'une organisation, en une vérification complète, méthodique, systématique, indépendante de ses objectifs, de ses stratégies et de ses activités, et qui doit aboutir à un état des lieux de ses forces et ses faiblesses. Cette analyse doit permettre d'élaborer des recommandations susceptibles de faire adopter les mesures correctives dans le but final d'améliorer la performance marketing de l'entreprise. Contrairement à l'audit de la finance qui est un diagnostic à l'instant T servant à prévenir les risques de dysfonctionnement en interne, l'audit marketing est un diagnostic à l'instant T servant à apporter des correctifs causés par un dysfonctionnement des stratégies commerciales. Il s'agit d'une approche opérationnelle, spécifique et plus performante qui traite de la dimension « savoir-faire » et « savoir-être » devant faire mobiliser toutes les parties prenantes concernées. Dans une métaphore, l'audit marketing est à l'entreprise, ce que l'ambulance ou le sapeur pompier est pour l'accident. Son intervention est subordonnée à l'existence de la crise. 1.3.2- BREF HISTORIQUE DE L'AUDIT MARKETINGIl existe peu ou presque pas de littérature sur la notion de l'audit marketing, du moins dans la langue française, contrairement à la culture anglo-saxonne où le sujet est largement traité. Néanmoins, Leonard DUMAS (2007), nous dit que cette notion n'est pas une nouvelle pratique de gestion ni une panacée. D'après ROTHE, HARVEY et JACKSON (1997) le terme marketing audit a été utilisé formellement pour la première fois par Abe SHUCHMAN dans un rapport de l'American Management Association en 1959. Toutefois, ce n'est que durant la décennie 1970 qu'il s'est imposé comme solution pouvant satisfaire les besoins d'information des dirigeants.

32 L'audit a connu ces dernières années un développement considérable et ne cesse de croître. Il s'est construit autour de l'audit, une image de modernité et d'efficacité qui provient de trois principaux facteurs : la richesse du concept, l'exigence de compétences étendues et la rigueur de la méthode. L'audit, exercé par un auditeur, est un processus méthodique, neutre et documenté permettant de recueillir des informations objectives pour déterminer dans quelle mesure les exigences satisfont aux référentiels du domaine concerné.

33 CHAPITRE 2.-APPORT DE L'AUDIT MARKETING DANS LA VIE D'UNE ENTREPRISELes hommes du marketing doivent peaufiner des stratégies pour surmonter les aléas du marché, devant lesquels ils sont censés prendre un temps de réflexion, en faisant appel à certains instruments ou techniques de contrôle pour se faire une idée de l'évolution de leurs stratégies. On parle alors de tableaux de bord de suivi des actions marketing, des études des marchés, et même un peu abusivement de l'audit marketing. §-2.1.- PRATIQUE DE L'AUDIT MARKETINGLa pratique de l'audit marketing est une démarche qui permet la mise en application des outils d'analyse qui aide à faire les points sur les situations problématiques engendrées dans les activités marketing. Pour ce faire, elle utilise des outils pratiques, et permet à l'entreprise de s'assurer des effets d'une anomalie qui annihile les efforts marketing et de se poser des questions si les sommes investies en marketing sont dépensées judicieusement. Le fait de remettre en cause certaines hypothèses, sur lesquelles reposent les décisions relatives à la stratégie et aux tactiques marketings de l'entreprise, amène les responsables à s'interroger sur les décisions prises antérieurement et à prendre conscience des correctifs ou des améliorations à apporter aux activités commerciales. Finalement, la pratique de l'audit marketing devient quasi inévitable lorsque vient le moment de préparer un nouveau plan de marketing ou de porter des correctifs sur un plan marketing qui peine à donner des résultats attendus. C'est une procédure pratique et opérationnelle qui doit élaborer des recommandations et proposer des mesures rectificatives et correctives. L'audit marketing laisse à la fonction marketing la charge de trouver les solutions stratégiques à partir de ses recommandations.

34

35 Les différentes définitions ci-dessus évoquées, permettent de ressortir les objectifs de l'audit marketing. Il s'agit notamment de :

§.2.2 - DIMENSION OPERATIONNELLELa pratique de l'audit marketing traite de la dimension stratégique de la démarche marketing par le fait qu'il est un des éléments du plan marketing, à savoir le contrôle. Pour une bonne compréhension cette dimension, nous allons appréhender la notion de la pratique de l'audit marketing dans le cadre du contrôle des actions du plan marketing. Parler de la pratique de l'audit marketing dans son opérabilité, c'est considérer sa vision opérationnelle dans l'entreprise. Il s'agit principalement de contrôler la mise en oeuvre de la stratégie marketing et d'analyser le fonctionnement marketing et commercial de l'entreprise. La pratique de l'audit dans le marketing dans le vide n'a aucun sens. Ce n'est pas une science exacte, et la théorie n'a aucun intérêt en soi. Le marketing vit de ses succès dans les entreprises, et pas des démonstrations théoriques. Le marketing commence par la compréhension des comportements des acteurs du marché, et dans chaque pays, il a sa propre intelligence marketing, tant les besoins, les motivations et les obstacles à l'évolution changent au delà des frontières culturelles. Et même si le positionnement de certains produits reste international, localement l'adaptation du plan de marketing s'impose. Ainsi, comme le dit KOTLER,P., et consorts (2006a) une entreprise qui découvre que sa pratique marketing laisse à désirer, doit procéder à une analyse beaucoup plus systématique connue sous le nom d'audit marketing. Cette déclaration montre à quel point l'audit marketing occupe une place de choix dans les mécanismes de gestion de l'activité marketing au sein d'une entreprise comme outil d'aide à la décision. Lors de nos investigations, l'importance de cette notion s'est faite remarquer lorsque la recherche des failles dans les applications des actions marketing pour des solutions est parmi les éléments qui justifient l'audit marketing dans la plupart des préoccupations de nos enquêtés. Nombreux sont d'avis que l'audit marketing doit être une initiative qui vise à remettre en question la politique marketing de l'entreprise Ainsi, la pratique de l'audit marketing aide les entreprises à faire face au dysfonctionnement des stratégies par la prise en compte de toute situation remettant en cause l'atteinte des objectifs stratégiques de la fonction commerciale. Pour ce faire, l'audit marketing, nous dit KOTLER (2006b) doit être conduit par un service indépendant du département marketing, afin d'avoir toute l'objectivité nécessaire. Il fait recours à un intervenant extérieur doté d'une large expérience en audit et une bonne connaissance du secteur marketing concerné. Pour permettre à l'auditeur d'avoir des éléments de première main ; il est toujours intéressant que l'entreprise dispose des mécanismes comme le système d'aide à la décision marketing, le système d'information marketing ; le système d'intelligence marketing. Tout cela aide les dirigeants de se tenir informés de leur environnement marketing. Ceci corrobore avec les avis de nos enquêtés sur la question de disponibilité des informations sur le contrôle régulier des prix, des produits, des coûts de stockage et de distribution, éléments-clés dans tout audit marketing.

36 Les résultats de nos investigations auprès des cadres dirigeants des entreprises de Kinshasa en RDC, nous aideront à comprendre dans le chapitre suivant de l'évidence de cette pratique de l'audit marketing. En conclusion, l'analyse et l'entendement des notions de l'audit marketing et de sa pratique, nous ont permis de saisir sa portée dans la vie d'une entreprise. Il serait trop long de présenter l'ensemble des questionnaires utilisés pour recueillir les renseignements pertinents relatifs à chacune des composantes de l'audit marketing, mais néanmoins nous en avons analysé quelques uns au point 4.2.5.2 sur les outils. § 2.3.- METHODOLOGIE DU CONTROLE MARKETINGLe contrôle marketing consiste dans une procédure de gestion sous l'aspect structurel et conjoncturel. C'est à partir du contrôle que l'on aboutit à un audit marketing sous son aspect conjoncturel. D'une manière générale, ce contrôle appelle à la méthodologie suivante : 1) Champ d'investigation à l'interneIl consiste à analyser et à diagnostiquer tous les éléments structurels d'ordre commercial et marketing susceptibles d'influencer les résultats de l'entreprise. Il s'agit pour ce faire de se poser des questions sur l'organisation ou la structuration de la fonction commerciale, sur le réalisme dans les calculs des marges bénéficiaires, sur le système d'information marketing de l'entreprise. Ici les données internes sont primordiales 2) Champ d'investigation à l'externe (sur le marché)Il vise à comprendre que l'environnement direct ou indirect de l'entreprise exerce sur son présent ou son devenir. Ici, la référence est faite aux données externes. 3) Les entretiens avec les membres de l'entrepriseLe but ici d'appréhender la vision de l'esprit marketing des dirigeants et du personnel, ainsi que de l'image perçue par les différents partenaires externes de l'entreprise. La démarche ici peut-être formel ou informel dans la collecte des données.

37 4) Les outils de contrôle

5) Les analyses ou traitements des informations recueilliesA travers les matrices que nous avons développées au chapitre 4. 6) L'élaboration de rapport sur le travail effectué.DEUXIEME PARTIE : ETUDE DE CAS

38

39 CHAPITRE 3.-CONSIDERATIONS SUR L'AUDIT MARKETING DANS L'ENTREPRISE CONGOLAISE.§-3.1.-JUSTIFICATION DE LA PRATIQUE DE L'AUDIT MARKETINGPour une meilleure compréhension de notre étude, nous allons partir de la compréhension des notions qui se rapprochent de l'audit marketing et pour lesquelles beaucoup des personnes font de l'amalgame quand il s'agit de parler de l'applicabilité de la notion de l'audit marketing. Cet aspect se reflète à travers les entretiens, interviews et questions que nous avions eu à partager avec notre univers d'enquête ; à savoir les chefs d'entreprises, les cadres et agents commerciaux, les cadres financiers, les cadres de l'administration et autres au sein des entreprises de Kinshasa. Ceci nous permet de justifier la pratique de l'audit marketing en RDC par rapport au contrôle des actions ou activités de la fonction marketing, de comprendre doit venir l'initiative d'ordonner un audit marketing, et de donner une appréciation sur les domaines spécifiques de l'audit marketing et du plan marketing. 3.1.1.-AUDIT MARKETING ET CONTROLE DES ACTIONS MARKETINGDes études que nous avons menées auprès des différents chefs d'entreprises et autres cadres dans la ville de Kinshasa cqu'ils soient du domaine de la finance, du commercial, de l'administration ou autres, il ressort que la pratique de l'audit marketing dans son applicabilité sur la réalité managériale congolaise est très méconnue. En effet, bien qu'ils soient nombreux à confondre l'audit financier à l'audit marketing, ils reconnaissent néanmoins avoir appris cette notion « audit marketing » à partir de la littérature, car ne l'ayant jamais pratiqué dans la vie professionnelle. c Kinshasa, notre lieu d'enquête, est la capitale de la République Démocratique du Congo

40 Telle est la réponse (comme illustré dans le tableau1, ci-dessous) que nous avons recueillie à la question suivante : TABLEAU 1 : Opinions sur la connaissance de l'audit marketingd Dans vos fonctions actuelles ou passées, par quel mécanisme avez-vous eu connaissance du concept « audit marketing » (à ne pas confondre avec l'audit financier) ?

Une nette confusion se trouve dans les appréciations des certains cadres congolais quand ils affirment avoir déjà vu se réaliser ou vécu l'audit marketing, mais qu' ils n'arrivent pas à déterminer les matières essentielles s'y rapportant, avons-nous remarqué. Cette question appelle à la réflexion suivante : les personnes qui disent l'avoir vécu, si nous considérons les avis recueillis aux questions suivantes (tableau 2, 3 et 4), se contredisent et nous poussent à comprendre que c'est à partir de la lecture qu'ils ont pu apprendre les objectifs de l'audit marketing, si pas à travers les travaux d'audit comptable ou financier qui ont influencé leurs opinions. TABLEAU 2 : Opinions sur la fréquence de l'audit marketinge

En effet, rares sont ceux qui peuvent faire une nette démarcation entre ce que LENDREVIE et LEVY (2012) appellent le contrôle des activités marketing et l'audit marketing. d Source : notre questionnaire d'enquête repris dans les annexes e Source : idem, référence question n° 5

41

42 Le tableau n° 3, ci-dessous, nous en donne une illustration. Remarquons la disparité d'opinions dans les assertions. En effet l'audit marketing a la particularité de chercher les failles dans les applications des actions marketing. Les autres assertions font parties des attributions de contrôle de routine d'une fonction commerciale et ne seront être prises en compte par l'auditeur que pour le besoin d'informations. TABLEAU 3 : Opinions sur le but de l'audit marketing.f Si vous avez déjà vécu ou vu se réaliser l'audit marketing. A-t-il porté sur la recherche :

Comme le fait remarquer HABIB J. (1975), cité par FLIPO et consorts (1984) « l'audit marketing puise sa raison d'être dans une approche globale des décisions marketing.... c'est une façon d'analyser et d'évaluer les décisions marketing et leurs résultats par rapport au cadre dont elles émanent ». LENDREVIE et LEVY(2012), font une nette différence entre les deux notions en ce que, pour eux, « le contrôle est réalisé de façon régulière pour évaluer les actions marketing par rapport à des objectifs, tandis que l'audit est réalisé de façon ponctuelle pour évaluer notamment ses objectifs ». Le contrôle marketing, qui est une sorte de passage en revue, vise à définir les objectifs et les procédures, comparer et expliquer à partir des tableaux de bord la situation présente par rapport à la situation prévisionnelle, et prendre des actions correctives comme l'explique SULZER, J.R. (1981). f Source : notre questionnaire, op.cit, question n° 4 C'est une procédure tout à fait classique de suivi, qui doit être systématique et qui permet d'évaluer la situation présente par rapport au prévisionnel. Ainsi le contrôle marketing permet de suivre le bon déroulement du plan et d'adopter des actions correctives en fonction des écarts constatés. Il est souvent réalisé par les personnes mêmes en charge d'appliquer le plan, c'est-à-dire la fonction commerciale. A l'opposé d'un contrôle qui est une activité très régulière de la fonction marketing, qui se fait tout le long de l'action d'un plan marketing à partir des indicateurs des performances et les tableaux de bord, l' audit marketing quant à lui, est une activité beaucoup plus ponctuelle qui prend la forme d'un examen critique des failles sur la politique marketing, en remettant éventuellement en cause ses moyens, mais également ses orientations et objectifs. Il propose des recommandations en vue des actions futures à entreprendre. (Voir tableau 3 ci-dessus). 3.1.2.-INITIATIVE DE L'AUDIT MARKETING DANS L'ENTREPRISEUne autre réalité discutable que nous avons relevé dans nos recherches sur terrain, c'est ce constat sur le nombre des « sans opinion » sur l'initiateur de l'audit marketing, avec un faible pourcentage d'opinions attribué à la direction générale qui est censée dirigée un entreprise. Appelée à gérer l'entreprise, la direction générale rend compte aux actionnaires et de ce fait, elle doit disposer d'une vue générale de la situation marketing dès lors que la politique marketing élaborée par la fonction marketing n'arrive plus à juguler des difficultés d'ordre conjoncturel dans l'atteinte des objectifs définis dans le plan marketing. De la même façon qu'un chef d'entreprise fait auditer ses comptes régulièrement, il doit faire auditer sa fonction commerciale et/ou marketing. C'est ce qui lui permet de vérifier que dans un monde mouvant, il garde une efficacité maximum. Le nombre très élevé des « sans opinion » confirme le manque de connaissance de la majorité de nos enquêtés sur l'initiative de l'audit marketing. Ce qui est confirmé au tableau n°3, en relation avec la question ci-dessous de notre investigation, à savoir :

43

44 TABLEAU 4 : Opinions sur l'initiative de l'audit marketing.g Dans le cas où des audits marketing ont déjà été réalisés dans votre entreprise, pourriez-vous nous dire de qui venait l'initiative

L'audit marketing permet de réaliser un état des lieux des forces et faiblesses d'un ou de plusieurs aspects en ce qui concerne les différentes dimensions et champs d'application de son marketing. C'est d'ailleurs l'une des raisons pour laquelle, nous épousons l'idée selon laquelle l'audit marketing doit être réalisé par une structure suffisamment neutre, c'est-à-dire indépendante de la fonction marketing, par des spécialistes. La question au tableau 5 ci-après permet de saisir la portée de la méconnaissance de l'audit marketing. En effet, nous constatons pour certains de nos enquêtés ( 26%) que l'audit marketing est une initiative du directeur commercial, ce qui est contraire à la notion. Les 56 % des « autre opinion » ont permis de nous aider à comprendre la non maitrise de la notion par les cadres congolais. Question : TABLEAU 5 : Opinions sur l'audit marketing par le commercial h Vous est-il déjà arrivé d'auditer votre service marketing, en votre qualité de responsable commercial ?

g Source : notre questionnaire, op.cit, question n° 6 h Source : notre questionnaire, op.cit, question n° 9 Les réponses ci-dessus (tableau 5) démontrent une contradiction dans les opinions des nos enquêtés, par rapport aux opinions que nous avons recueillies au tableau 4, dans lequel on constate qu'aucune opinion est déclarée sur l'audit marketing comme étant une initiative de la fonction commerciale. Laisser la fonction marketing réaliser l'audit marketing serait cautionné la politique de juge et partie. Ceci est d'autant vrai dans nos entreprises africaines, et ne nous surprend pas car certaines influences, et autres connexions de la fonction commerciale sur d'autres services, créent une sorte de complicité entre les responsables des services, poussent à croire qu'un auditeur interne ne saurait remplir efficacement cette obligation d'auditeur marketing. Le tableau 6, témoigne de cette inquiétude car la majorité des nos enquêtés sont d'avis qu'un auditeur interne, non membre de la fonction commerciale, n'est pas mieux indiqué à réaliser un audit marketing et ce, à près de 93%. TABLEAU 6 : Opinions sur la réalisation de l'AM par un auditeur interne t Votre opinion, si l'audit marketing est confié par un auditeur interne qui n'est pas membre de la fonction commerciale.

Et dès lors que le tout puissant directeur commercial perd son influence et se fait auditer à l'interne, il se remarque une sorte de frustration dans l'entreprise. Cela est remarquable aux réponses données au tableau 7 ci-dessous où un total de 58 % verse dans un risque de conflit. i Source : notre questionnaire, op.cit, question n° 12

45 TABLEAU 7 : Opinions sur les risques de l'AM par un auditeur interne d Votre opinion, si l'audit marketing est confié par un auditeur interne qui n'est pas membre de la fonction commerciale.

3.1.3.-DOMAINES D'ACTIONS DE L'AUDIT MARKETING DANS L'ENTREPRISE.L'audit marketing est un audit à valeur ajouté par son pragmatisme, il s'agit d'une approche pratico-pratique qui est basée sur des retours d'expériences, car il utilise des outils et des méthodes variées et adaptées à chaque situation. Et c'est cela le travail des spécialistes qui ont fait leurs preuves dans la durée et dans l'espace. Il peut s'agir d'un ancien directeur marketing affecté à la direction de l'audit interne ou d'un expert externe à la structure de l'entreprise. Cette vision rejoint notre acception selon laquelle l'audit marketing se réfère à l'examen d'une information par un professionnel indépendant et compétent en vue d'exprimer une opinion par référence à un critère. Et généralement à postériori quand la situation stratégique l'exige, surtout lorsqu'il s'agit d'apprécier les risques majeurs que font naitre des anomalies dans l'atteinte des objectifs des actions marketing. Ce que démontre le tableau 8 ci-dessous où nos enquêtés n'ont répondu qu'avec de faibles pourcentages aux assertions correspondantes aux préoccupations laissant la place aux nombreux sans opinion. j Source : notre questionnaire, op.cit, question n° 13

46 TABLEAU 8 : Opinions sur la réalisation de l'AM par un auditeur internek Dans le cas où des audits marketing ont déjà été réalisés dans votre entreprise, pourriez-vous nous dire à quelle occasion ?

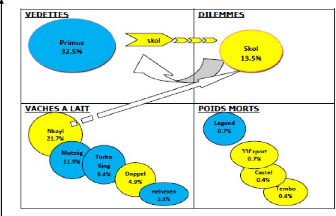

L'arrivé d'un nouveau produit chez les concurrents ou l'arrivée d'un nouveau concurrent sur le marché dès l'instant qu'elle peut bouleverser les donnes sur le marché doit mettre la puce à l'oreille des commerciaux qui doivent surveiller leurs indicateurs pour contrer ce nouveau venu. Car, à ce niveau ce sont les études de comportement des consommateurs, les tendances d'écoulement des produits, la veille concurrentielle qui vont préoccuper la fonction marketing. Mais dès lors que la situation dans l'entreprise devient difficilement contrôlable ou donne lieu à un dysfonctionnement dans les stratégies marketing en matière de réalisations des objectifs commerciaux de profitabilité, il revient à la direction générale de tirer la sonnette d'alarme en diligentant un audit. Cela quand la fonction marketing n'arrive pas à trouver des alternatives à résoudre les difficultés conjoncturelles ainsi créées. Ici, nous pouvons illustrer cette réflexion dans la matrice BCG dans le cas d'un produit vedette qui, malgré tous les stratagèmes mis en place par la direction marketing, continue à faire perdre non seulement la part de marché de l'entreprise, mais en plus sa propre croissance en versant vers le dilemme. Et faute pour l'entreprise de remonter la pente avec des produits vaches à lait, il faut faire recours à un audit marketing pour un examen approfondi sur le comportement de ce produit. Le cas évoqué ci-dessus est repris dans la matrice BCG que nous avons développé au chapitre 4, au point 4.2.4. k Source : notre questionnaire, op.cit, question n° 7

47 Ainsi, parallèlement à certains auteurs qui affirment que l'audit marketing est un fait globalisant de la vie marketing de l'entreprise, ce que nous ne contestons pas du reste d'ailleurs, nous sommes d'avis qu'un audit marketing efficace est celui qui vise plus des aspects sectoriels que généraux, car ne l'oublions pas, nous avions dit plus haut que l'audit marketing est une approche pratico-pratique. L'audit marketing se déroule en posant des questions (Audebert GUEPI-KAMBOU, 2006) car appelé à mettre en lumière les convergences et les divergences, entre les analyses internes et les analyses sur le terrain. D'un côté ; il s'attache à vérifier des pratiques par rapport à un référentiel, et de l'autre côté il cherche à proposer de solutions à des dysfonctionnements et à mesurer l'efficacité du processus. 3.1.4.- CLARIFICATION SUR L'AUDIT MARKETING ET LE PLANMARKETING.Dans nos investigations, nous avons constaté chez beaucoup des commerciaux interviewés, un manque de différenciation de la notion de plan marketing avec celle de l'audit marketing. Par le fait d'apprécier à partir d'un constat global ou ponctuel, établir une analyse rigoureuse, élément après élément, pour obtenir un rapport faisant état de la santé marketing pousse l'homme de marketing à envisager l'analyse SWOT pour comprendre les faits saillants du secteur concerné. Ainsi certains n'hésitent pas à énumérer les mêmes étapes aussi bien sur un plan marketing que sur l'audit marketing. Pour la bonne compréhension du lecteur, le plan marketing a 4 sections, à savoir :

Le plan marketing nous dit LENDREVIE,J. LEVY,J. et LINDON,D. (2010) est la formalisation des recommandations stratégiques, découlant de la stratégie marketing (elle-

48

49 même commençant par une étape préalable qui est une analyse approfondie à la fois externe et interne avant de définir les objectifs et les moyens de les atteindre) sous la forme de l'indication des objectifs, d'une liste d'actions précises assorties de leurs dates, de leurs coûts, de la description des moyens matériels et des moyens de contrôle. Cet avis est partagé par BILODEAU, Y. (2007) qui affirme que pour obtenir un plan marketing efficace, il faut penser à tout le processus de planification depuis l'analyse des données jusqu'à la réalisation du plan. Ce qui compte c'est le processus de planification et la réalisation Un plan marketing se situe à long terme et traite exclusivement sur l'ensemble de la stratégie marketing (le mix-marketing), alors que l'audit marketing l'est à court terme et est souvent orienté vers un élément, sans exclusif, du mix à défaut de l'ensemble. C'est lors de l'audit qu'il y aura lieu de décortiquer le SWOT sur les aspects qui ne l'ont pas été en amont mais plutôt en aval. En définitive l'audit marketing aide à découvrir les failles d'un plan marketing et à proposer les mécanismes de règlement. Si le plan marketing donne le film de la stratégie marketing couvrant une période plus ou moins longue, l'audit marketing quant à lui propose un instantané à un moment donné pour une situation bien déterminé, à cout terme, dans la stratégie marketing. 3.1.5- CONCLUSIONPour clore cette section, nous pouvons affirmer, qu'au delà de cette méconnaissance de la pratique de l'audit marketing dans les entreprises congolaises, la littérature a permis aux différents cadres congolais de se faire une idée tant soit peu sur la définition et l'importance de cet outil d'aide à la décision. En effet, ils ont été nombreux, peut-être habitués dans leurs connaissances sur les notions d'audit comptable ou financier, à confirmer qu'un bon audit marketing doit être le fait de la direction générale à travers une structure neutre. Pour les intellectuels congolais, l'audit marketing n'est pas de pratique courante dans les entreprises congolaises et que son applicabilité serait un fait nouveau dans l'environnement managérial congolais. Ceci est démontré dans le tableau 8 ci-après : TABLEAU 8 : Opinions sur la réalisation de l'AM par un auditeurl Pensez-vous que l'audit marketing ?

Faisons toutefois remarquer que bien appréhendé, l'audit marketing peut apporter beaucoup aux entreprises africaines, en général, et congolaises en particulier. Pour ce faire, nous avons besoin, comme le font remarquer OLLIVIER & DE MARICOURT (1990), de disposer d'experts en nombre suffisant, capables de réaliser ce genre de travail, car il s'agit d'un audit spécialisé, de surmonter le réticence des fonctions commerciales des entreprises qui font naitre à la direction générale un certaine doute sous le label de secret professionnel ou de culture d'entreprise, de briser les difficultés dans la prise des décisions consécutives à l'audit, susceptibles de remettre en cause des situations acquises ou de changer radicalement certaines habitudes. Et nous insistons sur le fait que l'audit marketing doit être réalisé dans les conditions qui garantissent son objectivité, c'est-à-dire dans la neutralité, sans être soumis à l'autorité hiérarchique des responsables commerciaux généralement cloitrés dans une sorte de culture d'entreprise que décrient HIAM, A., et SCHEWE, C., ( 1992). l Source : notre questionnaire, op.cit, question n° 16

50 §-3.2.-ANALYSE ET INTERPRETATION DES RESULTATS DE RECHERCHES SUR TERRAINDans cette section, nous faisons une analyse objective des résultats de nos recherches sur terrain, en prenant soin d'en faire une interprétation logique. 3.2.1.- INTRODUCTIONDans un environnement en perpétuel mouvement et au-delà de son aspect de contrôleur, l'auditeur marketing est appelé à jouer un rôle de catalyseur encourageant les dirigeants d'entreprise à agir. C'est un spécialiste dont le but est d'inciter les responsables à remettre en question une partie ou l'ensemble de leurs activités de marketing dans le but d'améliorer les résultats de leur entreprise. En effet, nous avons utilisé un échantillon de 275 personnes représentant les différentes catégories dont les profils ont été définis au préalable. Nous avons administré un questionnaire comprenant 20 questions envoyé auprès de 300 personnes. Ces envois ont été repartis comme suit. Questionnaires imprimés au nombre de 100. Les envois sur internet destinés à 200 adresses emails. Notre échantillon est basé sur un choix au hasard des populations cibles à questionner. Néanmoins, nous avions pris soin de nous adresser autant à des chefs d'entreprises qu'aux autres catégories des cadres dans les entreprises de Kinshasa, notre limitation spatiale. 3.2.2. - INTERPRETATIONDe ce qui précède, nous avons récolté les résultats ci-dessous que nous avons quantifiés dans différents tableaux pour la bonne compréhension du lecteur. Ces tableaux, ont permis d'éclairer sur le niveau de la méconnaissance de la pratique de l'audit marketing en République démocratique du Congo sans exclusive.

51 Aussi, nous avons repris dans les annexes tous les tableaux m pour le besoin de synthèse. L'interprétation de notre enquête porte sur 300 questionnaires administrés auprès d'un échantillon définitif de 275 pour lesquelles, nous avons récupéré les copies, soit une couverture de 91.67 % et un taux de déperdition de 8.33 % de questionnaires non retournés. Ainsi notre échantillon de 100 % a eu pour base 275 personnes qui ont répondu effectivement à notre enquête. L'éventail de notre échantillon est constitué des personnalités suivantes :

A la lumière de cette population, (question 1) les chefs d'entreprises (13%) et les commerciaux (52%) occupent à eux deux 65% de l'échantillon ; ce qui est une bonne chose. Les financiers et autres dont les points de vue sont aussi pertinents dans cette étude, nous fournissent 35 % d'opinions d'enquête. Aussi dans notre univers d'enquête, nous avons recensé du point de vue ancienneté (question 2) dans leur poste actuel ce qui suit : 21 % d'enquêtés ont une ancienneté de moins de 5 ans, tandis que 42% en ont de 5 à 10 ans, cependant les 11 à 20 ans et les plus de 20 ans se repartissent respectivement 21 % et 16%. m Les tableaux sont repris dans les annexes.

52

53

54 Les résultats ont démontré (question 3) que les personnes contactées ont eu connaissance de l'audit marketing par la lecture (39%), tandis que d'autres estiment l'avoir vécu (22%), ou l'avoir vu se réaliser (07%), alors que 20% n'ont pas donné d'opinion. A la question 4, les opinions divergent. Nos enquêtés estiment que l'audit marketing qu'ils ont vécu portaient sur des écarts entre les prévisions et les réalisations (17%), sur les études réalisées par la direction commerciale (10%), sur les tableaux de bord (2%), sur la recherche des failles dans les actions marketing dans la recherche des solutions (21%) tandis que 50% sont sans opinion. La question 5 nous donne la fréquence approximative de réalisation d'audit marketing auprès des entreprises de nos enquêtés avec pour 4% tous les 3 mois, 4% tous les 6 mois, 0% chaque année, 37 % sans fréquence fixe et 56% de sans opinion. La question 6 traite de l'initiative de l'audit avec 21% par la direction générale, 0% par la direction commerciale, 11% par l'audit interne, 47% par le comité de gestion et 47 % de « sans opinion ». Les occasions pour lesquelles (question 7) les audits ont été réalisée sont répertoriées comme suit : 9% à l'arrivée d'un nouveau des concurrents, 9% à l'arrivée d'un nouveau concurrent, 27% à la suite d'un dysfonctionnement des stratégies marketing, 6% en cas de remise et reprise entre les responsables commerciaux et 48 % de sans opinions. Ceux qui se rappellent (question 8) du dernier audit marketing dans leur entreprise sont 24%, il y a moins de 6 mois, 24% d'il y a 6 à 12 mois, 10% entre 12 et 24 mois, 5% disent que c'est entre 2 et 5 ans, tandis que 38% l'estiment à plus de 5 ans. A la question 9, spécifiquement posée aux responsables commerciaux, de savoir s'il leur est déjà arrivé d'auditer leurs services, 26% ont répondu par l'affirmative, 15 % ont répondu non tandis que 56% ont divergé dans leurs opinions et 4% ont dit ne pas avoir d'opinion. Toujours, à propos des responsables commerciaux, (question 10) ceux-ci estiment avoir déjà eu l'idée de faire auditer leurs services par un auditeur hors service commercial à 21% d'intentions tandis que 15 % ne l'ont jamais fait. 56 % autres ont donné des opinions diverses tandis que 4 % sont sans opinion. Si l'audit marketing est confié hors entreprise, (question 11) nos enquêtés sont à 41% très favorables, 22% plutôt favorables, 15% moins favorables, 4% pas du tout favorables et 19% sans opinion. Si l'audit marketing est confié à un auditeur interne, non membre, de la fonction marketing dans l'entreprise, (question 12) nous avons recueilli 7% d'opinion très favorable, 14% plutôt favorable, 39% moins favorable, 25% pas du tout favorable et 14% sans opinion. A la question sur les problèmes que peut poser l'audit marketing à l'interne, (question 13) nous avons relevé ce qui suit : 12% risque de règlement des comptes, 29% risque de conflits de compétences, 17% risque de subjectivité, 32% aider le responsable commercial et 10% manque de neutralité. Par qui doit être réalisé l'audit marketing ? A cette question 14, les estimations sont les suivantes : 30% par la direction générale via l'audit interne, 37% par direction générale via l'audit externe, 17% par la direction générale via le commercial, 13% le commercial et 3% sans opinion. A la question 15 sur le choix entre l'audit réalisé à l'interne et l'audit externe, 14% adhérent à l'interne, 79% à l'externe et 7% sont sans opinion. La question 16 prend en compte un éventail des 5 sous-questions sur les considérations de la pratique de l'audit marketing à répondre par « oui » ou « non ». 100% des enquêtés pensent que l'audit marketing n'est pas de pratique courante dans les entreprises congolaises ; 73% contre 27% pensent que l'audit marketing est une initiative qui peut remettre en cause la politique marketing de l'entreprise ; 96% contre 4% estiment que l'audit marketing est un fait nouveau pour l'environnement managérial congolais ; 83% contre 17% sont d'avis que c'est un travail à réaliser par des spécialistes externes à l'entreprise, et 67% contre 33% estiment que ce n'est pas l'affaire du responsable commercial. .Une place prépondérante (question 18) est réservée à la fonction commerciale 46%, contre 14% et 21% respectivement à la direction générale et à l'audit interne, et 18% de sans opinion, dans le contrôle des produits et de coûts de stockage et de distribution ; ce qui est du reste vrai dans la pratique. La même question mais (question 19) sur la politique de l'évaluation de l'efficacité de la publicité concurrentielle et de la force de vente, nous donne 18% pour le directeur général, 46% pour le directeur commercial, 18% pour l'auditeur interne et 18% de sans opinion. Enfin, à la question 20, le recours à l'audit marketing permet de mobiliser une expertise extérieure à la fonction commerciale, les opinions sont favorables à 79 % contre 14% de non favorables et 7% de sans opinion. 3.2.3 - CONCLUSIONEn résumé de cette section, nous pouvons conclure comme suit : Les résultats de notre enquête sur le terrain nous ont permis de comprendre la place réservée à l'audit marketing dans la vie marketing des entreprises congolaises en général et dans ARNO SPRL en particulier. L'audit marketing, non seulement qu'il n'est pas d'application courante, mais en plus la notion même est mal cernée par les différents partenaires concernés. Il se véhicule chez certains de nos enquêtés l'idée selon laquelle la fonction marketing par sa capacité à appliquer un plan marketing et d'en assurer le suivi (par le contrôle) à l'aide des indicateurs de tableaux de bord, peut s'auto-auditer. Toutefois, au delà de cette considération, d'autre interlocuteurs, par contre ont reconnu qu'un audit marketing efficace doit être réalisé par un organe expert hors entreprise pour préserver son caractère objectif et lui éviter les interférences de la fonction commerciale s'il était réalisé par un auditeur interne. Enfin, tous sont d'avis que la direction générale et le comité de gestion doivent être les initiateurs de cet audit dès l'instant qu'il y a situation de crise marketing qui échappe à la fonction marketing, dans le but de disposer des éléments décisionnels dans la correction des actions marketing qui posent problème.

55 CHAPITRE 4.-ESSAI DE VALIDATION D'UNE METHODOLOGIE DE L'AUDITMARKETINGLes audits marketing ont pour objectif la cohérence stratégie-marketing mais aussi l'analyse de la situation marketing suite à une incohérence d'un poste ou d'une activité dans le suivi de l'activité marketing et commerciale de l'entreprise. Ils s'occupent principalement de la gestion d'une crise commerciale née d'une situation d'incontinence du produit selon le mix-marketing vis-à-vis de son marché et secondairement de la prévention d'un risque commercial. Ce dernier se trouve facilement gérable grâce aux indicateurs commerciaux que détiennent les fonctions marketing dans l'entreprise. Ce qui explique son caractère limité d'après OLLIVIER & DE MARICOURT, (1990) qui affirment que « l'audit est une opération de contrôle et qu'il n'a pas lieu à se substituer au contrôle permanent du tableau de bord car le complétant ». Une démarche d'audit constitue un cadre méthodologique de résolution de crise pour orienter les actions correctives dès lors que les actions préventives n'ont pas été à la hauteur d'anticiper les difficultés d'écoulement des produits ou les disfonctionnements des actions marketing. Ceci cadre avec notre acceptation de la notion de l'audit marketing. Comme le souligne OLLIVIER & DE MARICOURT (1990) par le fait qu'il « donne à l'entreprise une image critique instantanée, son diagnostic dit de crise, doit viser à remédier à court terme aux défaillances de l'entreprise ou des opérations très finalisées pouvant permettre d'anticiper les conséquences des décisions stratégiques ou de donner une valeur de transaction ». Dès lors que l'entreprise n'arrive plus à maintenir ses parts de marchés ou ses indicateurs de performances, on dit qu'il y a crise. Comment doit-elle réagir, cette entreprise qui a toujours vécu sur sa lancée initiale avec un ou plusieurs produits éprouvés et qui, du fait de l'évolution de l'environnement voit ses ventes baisser rapidement malgré un effort de vente certain ?

56 Cette situation appelle à l'adoption des nouvelles stratégies. Il nous faut comprendre les effets dévastateurs de la crise avant d'en analyser les causes et aboutir à la mise en place des nouvelles planifications. Faut-il penser à mettre en place un nouveau plan marketing ? La fonction commerciale serait bien tentée de le proposer, car c'est elle qui tient les éléments du mix. Mais qu'en est-il si la solution n'arrive toujours pas ? Le Directeur Général devant cette incapacité peut envisager de bousculer l'organigramme. Et c'est un problème d'homme ou de stratégies ? Le marketing comme à la fois technique et état d'esprit est soumis à des aléas tels que si l'on y prend garde, on risque de s'effacer face à la rapidité de l'évolution des marchés. Nos analyses démontrent que l'audit marketing trouve son emploi dans la vie d'une entreprise, par le fait d'une crise identifié et circonscrit dans la recherche des solutions face à une situation inacceptable dans sa fonction commerciale. Dans le cadre de la gestion d'une crise commerciale ou de la prévention d'un risque commercial, la démarche d'audit constitue toujours un cadre méthodologique précieux, soit pour bénéficier après la crise, d'un retour d'expérience, soit pour orienter les actions préventives lorsqu'un risque est seulement pressenti. Une première vision de l'audit marketing consiste à le restituer dans le cadre de l'activité de l'entreprise. Le manager qui veut diligenter l'audit doit se faire fort de ne pas prêter à la confusion sur le travail fait par la fonction marketing lorsqu'elle présente à l'aide de tableau de bord le rapprochement entre les résultats et les objectifs commerciaux lui permettant de justifier l'efficacité des moyens mis à sa disposition, et l'audit marketing considéré comme un « chek up » . De ce qui précède, nous allons envisager de mettre en place une méthodologie applicable aux entreprises congolaises pour lesquelles cette notion est un nouveau venu. En effet la sélection des méthodes employées va dépendre des objectifs recherchés et de l'analyse de la situation d'une entreprise à l'autre, donc d'une évaluation des facteurs internes et externes.

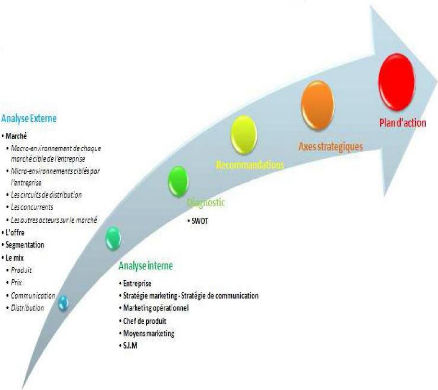

57 C'est ce que HIAM A. et SCHEWE C. (1992) confirment dans la planification des stratégies promotionnelles des entreprises. Mais de prime à bord nous allons étayer quelques cas de méthodologies d'audit marketing que nous avons pu relever dans la littérature. §-4.1. - QUELQUES EXEMPLES D'AUDITS MARKETING4.1.1. LA METHODOLOGIE DE HEUCLINHEUCLIN, S., (2007-2008) distingue 4 phases dans la démarche d'audit marketing : 4.1.1.1. LES ETAPESPhase 1 - Détermination du problème Tout audit marketing commence par la détermination d'une problématique basée sur une historique et les stratégies passées de l'entreprise. Cette étape exige l'implication de la part du commanditaire pour déterminer les objectifs, les sources d'information, les délais, la formalisation des résultats... Phase 2 - Programme de travail Mise en place d'un plan d'étude pour la sélection des acteurs à interroger,... Il sera mené par un ou plusieurs experts du marketing et des activités commerciales qui seront sélectionnés hors du service ou hors de l'entreprise et installés dans le service audité... Phase 3 - Qualité des auditeurs (Choix de la) Pour plus d'impartialité, les auditeurs devront aussi être contrôlés sur leur progression et leurs résultats. Chacun d'entre eux devra prendre du recul par rapport à l'activité générale, dans les analyses et les propositions. Le métier d'auditeur n'implique pas d'être perfectionniste mais professionnel. L'auditeur n'est pas un décideur, c'est pourquoi il doit dire la vérité mais en évitant de froisser ou de commander. Phase 4- Marche à suivre La méthode HEUCLIN est systémique et permet à tout manager marketing d'avoir une bonne vue d'ensemble interne/externe avant de mettre en place des moyens pour résoudre un problème ou saisir une opportunité. 4.1.1.2. LES RUBRIQUES

58 HEUCLIN détermine 6 rubriques à prendre en compte, à savoir : l'analyse externe, l'analyse interne, le diagnostic, les recommandations, les axes stratégiques et le plan d'action. A. Analyse externe A.1. Le marché Il s'agit d'étudier le marché de l'entreprise à partir d'une série des questions devant vous permettre d'avoir une meilleure connaissance sur :

A.2. L'offre Dans l'optique de rationaliser la ou les gammes de produits, d'améliorer leur qualité et d'optimiser les investissements y relatifs. A.3. Segmentation : Vérification de la qualité et du niveau de la segmentation. A.4. Le mix : Une étude pourra être menée au niveau de chaque produit afin d'analyser les forces et faiblesses du mix. ? Produit (Présence, cohérence, processus de suivi) ? Prix (la tarification des produits est un point essentiel à contrôler). ? Communication (sur l'image de marque et sur la notoriété, le plan de communication....) ? Distribution (une analyse du choix du ou des canaux s'y rapportant pourra être menée). B. Analyse interne

59 La capacité du service marketing à analyser les marchés, déterminer les futures tendances, déceler les opportunités du marché à préserver sa valeur propre.

L'auditeur pourra ensuite proposer des plans d'actions à mettre en place en détaillant chacun des points suivants : Objectif, Cible, Contenu, Justification, Coût, Timing. HEUCLIN a schématisé sa méthodologie à travers la représentation suivante, que NZENZA M, (2012) a reprise dans son étude des cas.

60 4.1.2. LA METHODOLOGIE DE LENDREVIE ET LEVY4.1.2.1 - LE QUESTIONNEMENTPour faire un audit marketing, LENDREVIE,J. et LEVY,J.,(2012)recommandent à l'entreprise de se poser les 4 questions suivantes. ? Quand faut-il faire l'audit marketing? ? Sur quoi l'audit marketing dit-il porter ? ? Comment conduire l'audit marketing ? ? Qui doit être chargé de réaliser l'audit marketing? Pour répondre à cette série de questions LENDREVIE, J. et LEVY, J., proposent deux types d'audit autour d'un certain nombre des rubriques.

61 D'une part, l'audit marketing général qui se rapporte à toute la politique marketing de l'entreprise avec au préalable une phase consacrée à la description générale et exhaustive de l'entreprise, et d'autre part l'audit sectoriel consacré exclusivement au produit. En fait, pour ces 2 auteurs, les aspects qui généralement posent un problème d'audit marketing sectoriel sont ceux liés au comportement du produit dans sa fonction de rentabilité vis-à-vis de son environnement externe et interne. Les analyses se font autour de 7 rubriques. 4.1.2.2 - LES RUBRIQUES

4.1.3. LA METHODOLOGIE DE OLLIVIER ET DE MARICOURT

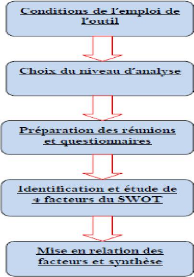

62 OLLIVIER et de MARICOURT (2010) distinguent deux acceptions. L'audit marketing permanent et l'audit marketing non permanent. L'audit permanent est la procédure d'analyse qui consiste à détecter les secteurs défectueux à travers la mise en place d'un tableau de bord comme outil de contrôle permanent de la gestion des ressources allouées aux actions commerciales. Car, pensent-ils, le tableau de bord commercial est un outil de gestion permettant de suivre de façon permanente la situation de l'entreprise sur ses marchés et d'évaluer la qualité de son action commerciale, afin de réagir rapidement à des dérapages ou des anomalies. Par contre l'audit marketing non permanent, est une opération ponctuelle et ne doit pas se substituer au tableau de bord commercial mais le complète. 4.1.3.1 - LES CONDITIONSLa procédure de l'audit marketing doit respecter les 2 conditions primordiales suivantes : - Garantir l'objectivité dans ses analyses. - Réaliser par des experts extérieurs à l'entreprise 4.1.3.2 - LES ETAPESPour OLLIVIER et de MARICOURT, l'audit marketing se fait sur 4 phases. Phase 1 : La préparation Elle recouvre les opérations relatives à :

Phase 2 : Le recueil des données A l'aide des observations, des entretiens avec le personnel de l'entreprise et ses partenaires, des questionnaires, ou de plan de collecte d'informations.

63 Phase 3 : Analyse de situation et recherche de solutions. Il s'agit d'interpréter les informations à travers une analyse SWOT de la situation commerciale et de la fonction commerciale de l'organisation. Cette interprétation sera suivie des recommandations à formuler en de termes opérationnels. Phase 4 : Elaboration et présentation d'un rapport Ce rapport sera établi en fonction des objectifs de l'audit et des attentes des destinataires. Sa présentation sera d'architecture opérationnelle avec des annexes sur l'information de base à partir de laquelle ont été formulés le diagnostic et les recommandations. Le but final de l'audit marketing sera de donner à l'entreprise une image critique instantanée sous la forme soit d'un diagnostic général et préventif, soit d'un diagnostic de crise visant à remédier à court terme aux défaillances. 4.1.4. LA METHODOLOGIE DE KOTLER, KELLER, DUBOIS ET MANCEAU4.1.4.1 - LES ETAPESPour KOTLER et consorts (2006), les étapes d'un audit marketing sont : Phase 1 : Entretien entre la direction générale et l'auditeur Pour préciser les objectifs, le contenu, le niveau de détail, les sources d'information, le format du rapport et les délais d'audit. Phase 2 : Recueil des informations Il s'agit d'élaborer un plan d'étude, procéder à la sélection des personnes internes et/ou externes à interroger et définir les questions. Phase 3 : Préparation du rapport sur base d'une discussion approfondie avec les personnes concernées. Phase 4 : Elaboration des recommandations à l'issu des discussions Phase 5 : Etablissement du rapport final 4.1.4.2 - LES RUBRIQUESKOTLER et consort, développent 6 éléments avec des questions correspondantes à la base d'un travail d'audit marketing. Il s'agit de :

64 1) Environnement marketing relatif à :

2) La stratégie marketing

3) Le mode d'organisation

4) Les systèmes et les procédures

5) La productivité

6) Les fonctions marketing

En définitive, ils incluent l'A.M. dans le cadre d'un contrôle stratégique car il vise à vérifier que les objectifs et les procédures de l'entreprise sont adaptés à son environnement actuel et futur. 4.1.5. CONCLUSION SUR LES DIFFERENTES METHODES DEVELOPPEES

65 Dans cette section 4.1., nous avons passé en revue 4 méthodologies, lesquelles se résument en ceci : Toute démarche d'audit marketing comporte une série d'étapes autour des rubriques d'analyse à prendre en compte. D'une manière générale, elle prend en compte une phase de définition des objectifs de l'audit, suivie d'une deuxième phase qui consiste dans la collecte des données en vue de disposer d'éléments devant permettre une analyse-diagnostic de l'entreprise ou du secteur concerné et se terminent, selon chaque auditeur, aux analyses en vue des recommandations qui vont permettre d'élaborer un rapport. Dans leurs méthodologies les différents auteurs, ci-haut évoqués, divergent quant aux rubriques à prendre en compte. HEUCLIN, part d'une analyse globale du marché de l'entreprise et considère 6 rubriques et à savoir : une analyse externe, une analyse interne ; un diagnostic-SWOT devant aboutir à des recommandations sur les axes stratégiques à faire déboucher sur un plan d'actions. Pour leur part LENDREVIE & LEVY (2012)ont détaillé 7 rubriques dans le cas d'un audit marketing général de l'entreprise et 6 rubriques relatives à l'audit d'un produit ou une gamme des produits. Il s'agit de : La description générale de l'entreprise, l'environnement général avec usage de PESTEL, le marché, les stratégies, l'organisation marketing de l'entreprise, les performances du produit et une conclusion basée sur le SWOT. Cependant OLLIVIER et DE MARICOURT (1990), sans être exhaustif, partent de la collecte des informations sur un certain nombre des secteurs défectueux, en passant par l'analyse SWOT qui doit aboutir à des recommandations destiné au rapport à établir en fonction des objectifs préalablement définis de l'audit avec des annexes. L'audit marketing ne peut pas être confondu avec le contrôle à l'aide des tableaux de bord. Enfin KOTLER et consorts (2006), proposent une démarche globale dans l'entreprise et spécifient 7 rubriques à prendre en compte, nous avons noté :

66 L'environnement marketing (PESTEL), les stratégies marketing, le mode d'organisation du service commercial, les systèmes et les procédures de circulation des informations et de contrôle, l'analyse de la productivité (rentabilité), l'organisation marketing (mix-marketing et de la force de vente). De ce qui précède, il est difficile pour les professionnels congolais de se choisir une méthodologie parmi celles-ci, tant il est vrai que l'audit marketing se préoccupe plus sur un aspect qui a causé un dysfonctionnement, que sur toute l'entreprise alors que nos auteurs ont, d'une manière générale, développé une démarche du type préventif au lieu du type curatif, ce qui est la spécificité de l'audit marketing. Il faut également noter que l'audit marketing doit respecter son caractère pratico-pratique pour ne pas se figer dans des théories et autres littératures. Il doit être en actualité avec l'évolution du secteur en concerne et éviter de formuler des recommandations qui seraient dépassées par le dynamisme des marchés au moment de l'établissement du rapport final. De ce qui précède, nous allons tenter dans la section suivante de mettre en place une méthodologie adaptée aux entreprises congolaises et qui prend en compte les différentes critiques ci-dessus formulées.

67 §-4.2.- MISE EN PLACE DE NOTRE METHODOLOGIE DE L'AUDIT MARKETING4.2.1. BREVE INTRODUCTION A LA METHODOLOGIEA travers nos enquêtes, nous avons fait ressortir le fait que l'audit marketing n'est pas de pratique dans les entreprises congolaises, ARNO SPRL n'en fait pas exception. Autant les responsables marketing sont généralement intéressés par l'analyse des ventes, autant ils sont très souvent réticents à faire une analyse des coûts et de la rentabilité de leurs activités. Dans certains secteurs le marketing est considéré comme une fonction primordiale de l'entreprise et va même jusqu'à exercer une influence prépondérante. Le directeur de marketing joue un rôle moteur et donne les allures d'être incontournable. C'est l'une de raisons qui expliquent que dans les entreprises congolaises, la fonction marketing est juge et partie dans le contrôle et le suivi de la situation commerciale. Toute tentative à l'audit marketing, dans le sens du présent travail, est très souvent annihilé dans une sorte de « tout va bien ». On cherche à trouver la bête-noire dans la force de vente ou dans certains cas de force majeure. Un autre fait à relever, ce que nombreux à ce jour, sont ceux qui limitent la notion de l'audit à un examen servant à prévenir les risques et, qui estiment que c'est un outil qui doit se réaliser périodiquement pour faire face au futur, alors que l'audit marketing devait faire l'objet d'une considération sur une situation de fait accompli au delà du stade de prévention. C'est dans cet esprit que, sans réfuter les modèles évoqués ci-haut, nous allons poser les jalons d'une méthodologie d'audit marketing. La science n'étant l'apanage de personne, certains éléments de notre méthodologie pourraient se reconnaitre dans l'une ou l'autre des méthodologies analysées in supra. Nous partons sur les fondamentaux attenants à l'existence d'un audit marketing en passant par les étapes d'un audit marketing pour aboutir à une conclusion sur la spécificité de notre apport. 4.2.2. LES FONDAMENTAUX

68 Outre sa méthodologie qui doit obéir à un cadre logique, notre démarche d'un audit marketing répond à 5 préoccupations (questionnement) : 4.2.2.1. LE QUESTIONNEMENTOù et Quand faut-il faire un audit marketing ? Généralement, l'audit marketing doit intéresser toute entreprise qui utilise un plan markéting ou qui a développé des stratégies marketing au sein de sa fonction marketing. Il est conseillé de procéder à l'audit marketing lorsque la fonction commerciale n'arrive plus à atteindre les objectifs du chiffre d'affaires et de part de marché. Qui doit en être l'initiateur ? L'audit marketing ne peut être qu'une initiative ou à la demande de la direction générale ou du comité de gestion pris comme tel. Sur quoi auditer ? L'audit marketing doit porter sur les aspects qui posent problème dans l'atteinte des objectifs commerciaux. Il va procéder à une analyse globale des aspects concernés pour avoir une idée sur l'influence que peuvent avoir d'autres paramètres non prises en compte dans la situation de crise existante. Comment auditer ? Au sein de l'entreprise, dans les services commerciaux à auditer. Particulièrement sur les pratiques marketing par rapport à l'environnement de l'entreprise en vue de déterminer les tenants et les aboutissants de la crise existante. Pendant l'audit, la fonction commerciale est supervisée par les auditeurs. Par qui auditer ? Une expertise indépendante de la structure commerciale est mieux indiquée dans le but de disposer des résultats objectifs. Toutefois, dans le cadre de la réalité congolaise, nous souhaitons l'usage d'un cabinet spécialisé hors entreprise pour éviter d'éventuels arrangements à l'interne entre la fonction commerciale et l'auditeur interne. 4.2.2.2. LES CARACTERISTIQUESAfin d'en tirer pleinement avantage, il convient de s'assurer que l'audit markéting soit une démarche aux caractéristiques suivantes :

69

70

4.2.3.- LES ETAPES

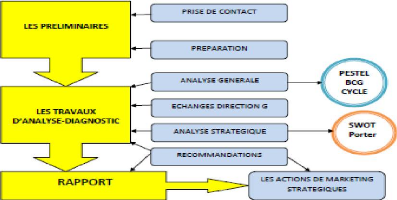

Phase 1. - L'ORGANISATION DES PRELIMINAIRES

2) Préparation Il s'agit des opérations suivantes : Mise en place du cadre de travail et préparation des documents de travail. Installation dans les locaux de la direction marketing Collecte des informations d'ordre général sur l'entreprise et l'organisation marketing. Phase 2. - LES TRAVAUX D'ANALYSE-DIAGNOSTIC

Ces recommandations sont basées sur les résultats du SWOT et des entretiens que l'auditeur a eus avec la direction générale. Phase 3. - LE RAPPORT D'AUDIT MARKETINGIl doit comprendre : Les motifs, les objectifs, la méthodologie (en introduction) Les résultats des analyses (sur l'organisation, sur la fonction commerciale, sur le plan et les stratégies marketing) Avec en conclusion, ses avis suivis des recommandations formulées à partir des analyses Il veillera à joindre des annexes qu'il jugera utile.

71 Phase 4.- LES ACTIONS MARKETING STRATEGIQUESIl s'agit pour l'auditeur d'assister à la mise en oeuvre des recommandations contenues dans le rapport. Il va expliquer au cours d'une réunion les procédures à adopter en priorité. Il est souhaité qu'il accompagne, pour une très courte période, la fonction marketing au début de ce processus 4.2.4. - CONCLUSION SUR LA SPECIFICITE DE NOTRE APPORTLa méthodologie en 4 étapes que nous venons d'évoquer ci-dessus présente une grande spécificité par son originalité. En effet, le non appropriation de cette notion par les entreprises africaines en général et l'entreprise ARNO SPRL en particulier, ainsi que la crainte de voir en audit marketing une sorte de policier en rapport aux habitudes existantes dans la fonction commerciale, nous a poussés à apporter quelques innovations ci-après : De prime abord, l'auditeur doit chercher, outre à obtenir l'adhésion du personnel dès le premier contact, et lui faire prendre conscience de l'appropriation des conclusions de l'audit pour lui permettre d'améliorer son marketing. Avec cette façon de faire, les commerciaux habitués au contrôle de routine, vont trouver en audit une occasion de se faire visualiser par un regard neuf. Un fait nouveau ce sont les échanges entre l'auditeur et la direction générale à mi-parcours pour faire l'état des lieux des travaux, en fonction de l'évolution du marché, et ainsi réorienter la démarche, avant de passer à l'analyse SWOT. Quand aux rubriques, l'auditeur a la liberté de les collectionner en fonction des objectifs et de la spécificité du travail à faire. Ces rubriques doivent être en rapport direct avec le problème posé pour éviter de tout embrasser au risque de perdre le temps dans les considérations généralistes et figées. Dans cette innovation, l'analyse SWOT peut s'accompagner d'une analyse de l'avantage concurrentiel du produit audité dans le but de capitaliser les éléments ayant historiquement fait la notoriété dudit produit. Enfin, dans la phase d'actions marketing découlant des recommandations, l'auditeur, de commun accord avec la direction générale peut accompagner le processus de mise en application des nouvelles directives marketing.

72 En définitive, nous avons schématisé notre méthodologie dans le croquis ci-dessous :

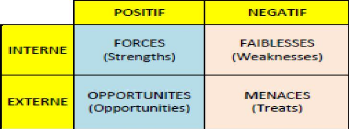

4.2.5.- LES OUTILSL'auditeur marketing est un poseur des questions. Pour ce faire, il doit connaitre l'entreprise et son environnement, les activités comportementales des produits incriminés à travers certains outils de marketing opérationnel, comme la matrice PESTEL, la matrice BCG et l'analyse SWOT, cette dernière étant considérée comme son outil de prédilection qui lui permet de formuler des recommandations. 4.2.5.1.- POUR QUEL OBJECTIF ? :L'objectif principal que vise l'audit est : La recherche de l'accroissement de la part du marché et du taux de pénétration des produits. Incitation à la distribution par une bonne politique de segmentation d'une bonne stratégie de communication. Car la part de marché appelle à l'analyse de la politique d'investissement et du comportement des produits sur le marché, tandis que la pénétration du marché quant à elle appelle au positionnement des produits soutenu par des stratégies de communication et de segmentation. 4.2.5.2.- AVEC QUELS OUTILS ? :Pour y arriver, il faut engager une série d'analyse portant sur la stratégie SWOT, généralement employée en parallèle avec les matrices PESTEL et BCG.

73 A. L'analyse SWOT Cette analyse permet d'examiner la combinaison des forces et des faiblesses du secteur ou des aspects à auditer, et même de l'organisation avec celle des opportunités et des menaces de son environnement. L'analyse SWOT (Strengths - Weaknesses - Opportunities - Threats) ou FFOM (Forces - Faiblesses - Opportunités - Menaces) est un outil d'analyse stratégique qui se présente comme suit :

Le but de l'analyse SWOT ou FFOM est de prendre en compte dans la stratégie, à la fois les facteurs internes et externes, en maximisant les potentiels des forces et des opportunités et en minimisant les effets des faiblesses et des menaces. Pour éviter tout amalgame, tout ce qui peut être maîtrisé par des actions dans le secteur constituera l'interne et tout ce qui ne peut pas l'être, l'externe Parmi les forces : Niveau de connaissance de la marque ou du produit, niveau de consolidation sur le marché, capacité à faire face aux produits concurrents, stratégie qualité-prix, présentation du produit, l'image et la notoriété du produit et de la société, positionnement du produit sur le marché. Parmi les faiblesses : Le niveau de la part de marché (les raisons ?), les difficultés dans le taux de pénétration des produits, la croissance des frais de fonctionnement, capacité de présentation des produits en rapport avec les canaux de distribution, la politique de prix par rapport au prix de revient, politique d'innovation et de la communication, la politique de veille concurrentielle est-elle adaptée face à la concurrence ?

74 Parmi les opportunités : La recherche des nouveaux créneaux de distribution, la politique d'innovation vis-à-vis de la concurrence, vitesse d'adaptation à l'environnement et à l'évolution technologique et culturelle, présence des marchés à forte croissance. Parmi les menaces : Les stratégies de la concurrence, les exigences légales non maitrisables, les problèmes économiques et les contraintes culturelles, l'environnement international. La plupart du temps cette analyse est conduite sous la forme de réunions rassemblant des personnes concernées par la stratégie ou des experts. Ainsi la mise en oeuvre de l'analyse SWOT obéira au schéma global suivant :

Les règles à garder à l'esprit lors d'une analyse SWOT sont : ? Soyez réaliste au sujet des forces et des faiblesses de l'objet de l'audit. ? Analysez distinctement sa situation actuelle et future. ? Soyez spécifique et évitez les zones ombragées ? Analysez toujours l'objet par rapport à votre stratégie et à celle de la concurrence (vos concurrents sont-ils meilleurs ou plus mauvais ?) ? Gardez votre SWOT courte et simple. Évitez les analyses complexes Le SWOT doit aboutir à ressortir les avantages concurrentiels que peut générer le secteur audité et cela par la construction de la matrice dite les 5 forces de PORTER dont les conclusions seront reprises sous forme de recommandations dans le rapport d'audit. B. L'analyse de l'avantage concurrentiel par la matrice de PORTER Elle examine les points d'avantage concurrentiel déjà obtenu ou potentiel, qui seul permettrait d'avoir une longueur d'avance sur les concurrents. On peut classer les avantages concurrentiels en deux grandes catégories : avantage par les coûts et avantage par la différenciation. Une stratégie doit viser uniquement un de ces deux types d'avantage pour un segment de marché considéré. Par avantage par les coûts, il doit être entendu tout ce qui permet à un secteur de bénéficier des coûts de réalisation des activités de la "chaîne de valeur" inférieurs à ceux des concurrents ou tout ce qui permet d'obtenir une chaîne de valeur optimisée par rapport à celles des concurrents sur le secteur ou segment convoité.

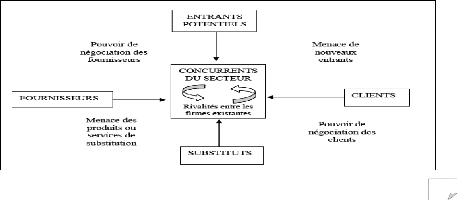

75 La stratégie adoptée vise alors à offrir des prix nettement inférieurs à la concurrence. Par "avantage par la différenciation", il doit être entendu tout ce qui permet à l'entreprise d'offrir au segment de marché convoité une offre différenciée de celle de la concurrence, avec un surcoût limité et adapté à la création de valeur de l'offre pour le client. La stratégie adoptée alors vise à offrir une solution optimum en termes de performance pour le client. C. L'analyse PESTEL

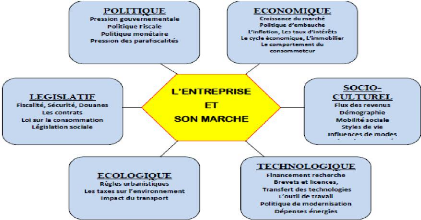

76 L'analyse PESTEL est une cartographie des éléments externes à l'entreprise et qui influencent les décisions stratégiques de ses dirigeants. Ces facteurs sont généralement incontrôlables et représentent les opportunités et les menaces selon le domaine d'activité auquel évolue la société. Elle permet de surveiller l'horizon du marché par rapport à l'entreprise ou à l'aspect à auditer. En voici une représentation :