|

MEMOIRE DE FIN D'ETUDES

Pour l'obtention du DSFC Option :

FINANCE-COMPTABILITE

M. Alioune DIONGUE

LA CARTOGRAPHIE DES RISQUES, OUTIL

D'AMELIORATION DES

PERFORMANCES DES SFD : CAS

DE PAMECAS-SENEGAL

Maître de stage Directeur de

Mémoire

M. Ababacar TOURE M. Salla Dior DIENG

Chef de service contrôle interne (CSCI)

Professeur

Direction Générale du PAMECAS Sup De Co,

Dakar/Sénégal

Année académique 2003/2004

ALIOUNE DIONGUE /MEMOIRE POUR L'OBTENTION D'UN DSFC DE

FINANCE-COMPTABILITE /SUPDECO

1

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

DEDICACES & REMERCIEMENTS 1

INTRODUCTION 3

PREMIERE PARTIE : CADRE THEORIQUE & METHODOLOGIQUE 5

DEUXIEME PARTIE : CADRE CONCEPTUEL & DONNEES DE BASE 13

TROISIEME PARTIE : CADRE ANALYTIQUE 24

CONCLUSION ..67

DEDICACES

A ALLAH le tout puissant qui m'a donné le

courage et la santé qui m'ont permis d'atteindre ce palier. Puisse t'il

m'en donner autant qui me mèneront aussi loin que possible.

A mon épouse CHANTAL qui a su partager

les moments de bonheur, et m'a beaucoup soutenu dans les pires moments : «

tu es la meilleure des épouses et je t'aime infiniment ».

A mes deux fils Mouhamed Bachir et

Macoura, qui m'ont donné la joie de vivre. Que Dieu les

préserve et en fait des modèles pour la société

!

A Mes très CHERS PARENTS pour leur

grandeur d'âme et pour m'avoir guidé vers le droit chemin. Merci

maman, merci Papa d'avoir fait de moi l'homme que je suis aujourd'hui.

A toute MA FAMILLE, frères, soeurs. Je

n'ai peut-être pas toujours été à la hauteur de vos

attentes individuelles, mais votre soutien moral et votre amour m'ont permis

d'arriver jusqu'à ce niveau. Puisse ce diplôme nous

réserver à tous des lendemains meilleurs.

Remerciements

A mes Amis et connaissances

Vous avec qui j'ai traversé certains moments très

difficiles de ma vie, je vous dis infiniment merci ; Particulièrement

à El hadji Cheikh SOW, Ibrahima SECK, Moïse NDIAYE, Daouda DIALLO,

parfaits pour leur courage et leur engagement pour la sauvegarde de

l'intérêt général.

A PAMECAS

Notre séjour à PAMECAS pour la rédaction du

présent mémoire a été facilité grâce

à la contribution, de quelque nature que ce soit, de plusieurs

personnes. Dans les lignes qui suivent nous leur exprimons notre infinie

gratitude. Nous avons une pensée particulière pour :

- Madame BA Sophie, Directrice de la Surveillance

Financière (DSF)

2

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

-M. Ababacar TOURE, Chef du Service Contrôle Interne

(CSCI)

- M. Modou FAYE, Chef du Service Inspection et

Vérification (CSIV)

- M. Pape Abdoulaye MBENGUE, Responsable de la

Sécurité du Système d'Information (RSSI).

A tous les Inspecteurs et Contrôleurs

internes

Toute notre gratitude vous est adressée pour m'avoir bien

intégré, bien encadré et encouragé dans la

rédaction de ce mémoire.

A tout le personnel des Caisses

Pour votre parfaite collaboration et pour vos contributions de

très haute facture. A l'Ecole Supérieure de Commerce

de Dakar (SuPdeCO)

Nous ne remercierons jamais assez le corps professoral de l'Ecole

Supérieure de Commerce de Dakar, de nous avoir donné un savoir

que nous n'aurions eu auprès de personne d'autre. Leur

compétence, leur disponibilité et leurs sages conseils ont fait

de nous une personne plus apte à contribuer au développement de

notre pays.

Nous associons à ces remerciements, tout le personnel de

la bibliothèque pour tous les ouvrages qu'ils ont mis à notre

disposition et qui ont largement contribué à l'élaboration

de ce document en particulier et à notre formation en

général. Je remercie tout le personnel administratif de SuPdeCO

en particulier Monsieur FASSA et Monsieur

DIENG, qui ont su se montrer accueillants et disponibles

chaque fois que nous avons sollicité leurs concours pendant ce

travail.

3

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Introduction

Au Sénégal, on assiste à une explosion

sans pareil des Institutions de Microfinance, dans le secteur financier. Cet

essor est le reflet de la confiance qu'a la population et spécialement

les clients de ce secteur, face à une reprise de l'économie. Les

opérations devenant de plus en plus complexes (la collecte de

l'épargne, l'octroi des crédits, le virement inter agences,

etc.), les dirigeants devraient avoir l'obligation légale et morale de

sécuriser davantage les transactions, en reflétant la confiance,

non seulement de la direction, mais aussi et surtout de leur clientèle ;

cela avec prudence dans la gestion courante des opérations, en

minimisant les risques possibles et cela ne peut être

réalisé que par un outil à même de garantir

l'efficacité et l'efficience du système de gestion

stratégique et opérationnelle.

Si plusieurs institutions de microfinance sont en train de

naître et croître, d'autres par contre menacent de fermer leurs

portes. Plusieurs raisons, selon les observateurs avertis, seraient à la

base de cette fermeture entre autres : la gestion opaque, le

détournement et principalement le manque d'outils performants pour une

parfaite maîtrise des risques.

Le marché Sénégalais de la microfinance

en plein essor et qui fait parler de lui-même, au regard de son

intervention remarquable dans le secteur socio-économique de la

population devrait, en vue d'assurer une transparence, mettre beaucoup l'accent

sur la maîtrise du risque conduisant à pérenniser ces

entités. Non seulement de part sa noble mission de lutte contre la

pauvreté, mais aussi et surtout par sa vocation de créer des

emplois au profit des populations vivant jusque dans les zones les plus

enclavées.

Ainsi, la cartographie des risques est devenue un outil

incontournable pour ces types d'organisations, il permet aux dirigeants d'avoir

une meilleure visibilité sur les zones de vulnérabilité

qui constituent une menace contre les performances de leurs structures.

L'objectif ultime de la cartographie est bien la

maîtrise des risques inhérents à l'activité de

l'entreprise pour la conduite de ses opérations de la façon la

plus efficiente et sécurisée possible.

Il est par conséquent crucial que chaque entité,

surtout les grands réseaux, puisse mettre en place cet outil qui est

très recommandé pour une gestion « saine ».

Le PAMECAS, une institution de microfinance qui est en pleine

croissance dans ce secteur, devra renforcer ses outils de maîtrise des

risques en s'appropriant de la cartographie, car il se remarque qu'elle est en

train de gagner la confiance de sa clientèle en particulier et de la

nation sénégalaise en général.

Concrètement, notre étude se composera de trois

parties :

Dans la première partie, il sera question d'aborder les

éléments qui ont motivés le choix de la cartographie comme

objet de notre étude, pour ensuite faire une description de la

méthodologie adoptée qui nous permettra d'atteindre nos objectifs

de recherche.

Dans la seconde partie, seront traités les notions et

concepts de base qui permettront de mieux cerner la question, pour ensuite

faire une présentation des typologies de risques.

4

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

La troisième partie, servira essentiellement à

la présentation de l'environnement de notre étude à savoir

le PAMECAS. Ensuite, nous nous proposerons d'élaborer une cartographie

des risques pour la Direction des Systèmes d'Information ainsi qu'un

échantillon de Caisses dans Dakar, Thiès et environs.

Enfin, nous tenterons d'aller plus loin en démontrant

plus en profondeur que la cartographie des risques peut être d'un grand

apport pour l'amélioration des performances d'une IMF, à l'image

du PAMECAS et terminerons par une conclusion et contribution personnelles en

introduisant quelques pistes de réflexions sur la question très

vaste de l'amélioration des performances des Systèmes Financiers

Décentralisés.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

5

6

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

CHAPITRE I/ Objet de l'étude

1.1 Contexte

Cette étude porte sur l'impact de la cartographie des

risques dans l'amélioration des performances des Systèmes

Financier Décentralisés. Le secteur de la microfinance, en tant

qu'outil d'émancipation économique et social, représente

un champ d'intervention intéressant. Ceci, en vertu de l'ampleur qu'il

prend dans la plupart des pays en développement, de part sa très

noble mission de lutte contre la pauvreté en créant des emplois,

ainsi que par la dimension plus équitable qu'il apporte en

matière d'aide au développement.

Ce secteur émergeant, est fortement marqué par des

scandales financiers liés à un manque de transparence ; la

maîtrise des activités est donc devenue un élément

essentiel d'une gestion « saine » dans ce secteur de la

microfinance.

Cette approche passe essentiellement par l'instauration de

politiques favorisant la maîtrise des risques. Ces dernières ont

donc pour but d'identifier et de traiter d'éventuelles faiblesses qui

menacent les objectifs que l'IMF s'était fixée.

Point de départ presque incontournable, la cartographie

des risques est l'outil le mieux adapté pour effectuer un inventaire et

une évaluation des risques. D'ailleurs, sa mise en place est

recommandée par certains travaux de référence comme les

travaux du comité de Bâle (2003) et le rapport sur les «

saines pratiques » pour la gestion et la surveillance du risque

opérationnel (2003).

1.2 Problématique

Par le passé, la plupart des organisations

considéraient le contrôle interne comme une composante annexe,

distincte des opérations, et le confondaient souvent avec l'audit

interne. Les dirigeants voyaient dans le contrôle interne un outil

servant à détecter les erreurs et les cas de fraude après

leur réalisation, plutôt qu'un outil permettant d'anticiper les

problèmes potentiels et de prévenir les pertes financières

de manière proactive.

Aujourd'hui, l'institution de microfinance comme entité

économique évolue dans un environnement caractérisé

par une multitude de risques, du fait de l'étendue des réseaux et

de la diversité de ses cibles. En effectuant un diagnostic complet de la

structure à travers les risques qu'elle encourt, la cartographie

intègre une démarche de gestion plus globale favorisant ainsi

l'amélioration des performances de ces types d'organisations.

Parallèlement, le processus itératif de gestion

des risques implique aussi bien les opérationnels que les dirigeants

dans le processus d'identification et d'évaluation des risques, ainsi

que dans l'élaboration de politiques, procédures et

systèmes opérationnels sains. Ensuite les mécanismes de

contrôle interne auxquels il fait appel, testent et évaluent la

capacité de l'IMF à réduire le risque.

7

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

En d'autres termes, cette approche par la gestion des risques

se veut plus intégrée et met en lumière la capacité

du contrôle interne à prévenir les pertes et à

favoriser l'efficacité.

Ainsi, les objectifs recherchés dans cette étude

feront ressortir quelques enseignements clefs qui profiteront à tous les

Systèmes Financiers Décentralisés.

Cette étude permettra également d'apporter les

réponses aux questions suivantes :

- Quels sont les principaux risques pouvant altérer

l'exploitation d'une institution de microfinance ?

- Quel outil pour une meilleure identification en vue

d'améliorer les moyens de maîtrise de ces risques ?

- Quels sont les apports de la cartographie des risques dans

l'amélioration des performances d'un SFD ?

1.3 Objectifs de recherches

L'objectif général de cette étude est

d'élaborer la Cartographie des risques et d'étudier ses impacts

sur l'amélioration des performances des Systèmes Financiers

Décentralisés.

Les objectifs spécifiques sont : Identifier et

évaluer les risques au niveau du PAMECAS, cartographier ces

différents risques ; Ensuite analyser les faiblesses du système

de contrôle interne et proposer des axes d'amélioration à

travers des méthodes de management permettant d'atténuer ces

risques.

Les différentes phases de la réalisation de

cette cartographie seront ainsi déclinées et appliquées

dans des cas pratiques.

Nous espérons pouvoir convaincre les dirigeants

(Managers) des ces institutions de l'importance que revêt cet outil dans

l'évaluation des processus de management des risques, afin qu'ils

puissent se l'approprier et arriver à une maîtrise effective de

leurs activités au regard des objectifs établis.

En d'autres termes notre étude vise à favoriser le

traitement des risques pour les ramener à un degré de menace

acceptable. Or, qui veut gérer les risques efficacement se doit d'avoir

un cadre d'analyse adéquat. Ce cadre est la cartographie des risques.

Ainsi, les coûts et les avantages de chaque traitement

seront analysés dans différents niveaux d'activité pour

aboutir à une solution optimale en conciliant efficacité de la

cartographie et rentabilité économique.

8

9

10

11

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

1.4 L'hypothèse de recherche

La Cartographie des risques qui est la représentation

graphique synthétique et hiérarchisée des risques d'une

organisation est un outil moderne pour améliorer les performances des

SFD.

Fruit de l'oeuvre humaine, nous pensons que le dispositif mis

sur pied aurait ses forces et faiblesses et sur cette base, nous serions

amenés à fournir des propositions (recommandations) aux

dirigeants de l'Institution en espérant leur apporter de la valeur

ajoutée.

1.5 Pertinence du sujet

Notre choix pour ce thème ne relève pas d'un

hasard; il se justifie par notre souhait de partager notre petite

expérience acquise dans ce domaine avec les acteurs du secteur, en

particulier les Auditeurs et contrôleurs internes. Ces corps de

métier bien qu'étant nobles, présentent beaucoup de

risques, compte tenu de la complexité de leurs interventions et surtout

de l'influence de leurs conclusions (opinions) sur les décisions du

Manager.

Le présent travail présente ainsi un

intérêt réel au point qu'en plus d'apporter une

contribution dans la mission de l'Auditeur interne au sein de l'IMF, il

s'atèle à minimiser la vulnérabilité de ces

organisations tout en maximisant leurs chances d'accomplir leur potentiel. Ce

processus, qui consiste à cartographier par type de risque les diverses

unités, fonctions organisationnelles ou chaînes

d'opérations, peut repérer les zones de faiblesse et permettre

d'établir des priorités pour l'action à entreprendre par

la direction.

Par conséquent, il apporte de la valeur ajoutée

à la démarche de l'Auditeur dans le sens où il met

à sa disposition un instrument de pilotage qui lui permet d'orienter et

de bien planifier ses missions de contrôle sur l'année ; Donc de

pouvoir combiner efficacité et efficience dans sa mission de sauvegarde

des actifs.

Ainsi, les Auditeurs, Contrôleurs internes, et Managers

des IMF à travers cette exemple du PAMECAS, de manière

particulière, trouveront à ceci, un outil performant pour la mise

au point des stratégies conduisant à la maîtrise de leurs

activités.

1.6 Revue de la littérature

Comme le décrit Anita Campion dans son ouvrage

« AMELIORER LE CONTROLE

INTERNE » (2000), pour les IMF, une gestion

des risques efficace consiste à lutter contre les risques les plus

dangereux pour leur santé financière et leur

pérennité à long terme.

Pour en tirer le meilleur parti, les IMF doivent

considérer la gestion des risques comme une fonction interne essentielle

et permanente, non comme un élément de l'audit externe annuel.

Dans sa logique, Anita Campion, voudrait que les dirigeants des IMF puissent

donner plus d'importance à la gestion des risques en dédiant une

fonction à part à ce volet (Gestionnaire des risques).

Lors d'un atelier de la SoFGRES en juin 2008 : La cartographie

des risques est la représentation graphique synthétique et

hiérarchisée des risques d'une organisation.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Cet outil est primordial car il fournit les informations de base

nécessaires à la gestion des risques.

L'étude de PricewaterhouseCoopers intitulée «

L'audit interne en 2012 » dessine une profession centrée sur les

processus de gestion des risques dans quatre ans. La mondialisation,

l'innovation technologique, l'audit interne en temps réel, la recherche

de nouveaux talents sont autant de traits qui caractériseront la

fonction en 2012.

La profession de l'audit interne a fortement évolué

au cours des dernières années. Sous la pression

réglementaire notamment des lois SOX aux Etats-Unis et LSF en France,

les entreprises ont intégré l'importance de mettre en place et

d'évaluer le contrôle interne. Les organisations en

général ont évolué, partant d'une évaluation

ponctuelle à l'occasion d'une cartographie des risques vers une

véritable gestion des risques, inscrite dans la durée. En

d'autres termes, la cartographie en elle seule ne suffit pas pour une gestion

efficace des risques mais plutôt l'accent doit être mis sur le

suivi (monitoring).

Pour Craig Churchill et Dan Coster (2001), la gestion des

risques implique la prévention des problèmes potentiels et la

détection anticipée des problèmes réels quand

ceux-ci arrivent.

Il est donc important de noter que les IMF ne pourront pas

complètement échapper à l'ensemble des risques auxquels

elles sont exposées. Tout effort d'anticipation et de gestion de

l'ensemble des risques potentiels générerait d'importants

coûts d'opportunité et exposerait ainsi l'IMF à d'autres

catégories de risques. La gestion de risques requiert également

la recherche d'équilibre approprié entre les coûts

engagés et l'efficacité du système de contrôle,

ainsi que leurs effets nets sur la clientèle et le personnel de

l'IMF.

Selon Marie-Agnès Nicolet et Michel Maignan (2005)

: L'évaluation des risques nets se déduira des

risques bruts et de l'évaluation des dispositifs de contrôle

existants. L'évaluation des dispositifs de contrôle est donc une

étape essentielle des démarches de gestion des risques

opérationnels, permettant à la fois de tracer la cotation des

risques en justifiant le résultat obtenu, tout en assurant un pilotage

des plans d'actions afin de sécuriser les processus.

Pour l'Association Suisse pour Systèmes de Qualité

et de Management (SQS), la gestion du risque permet :

L'amélioration de la marge de manoeuvre de l'entreprise

L'identification et la gestion des risques et des opportunités à

l'échelle de toute l'entreprise

La détection précoce (système d'alarme

précoce), minimisation et maîtrise des dangers et des risques ;

La prévention des impondérables en entreprise et

minimisation des pertes ;

D'assurer l'avenir à long terme de l'entreprise

(pérennité).

Sont évalués les événements, les

actions et les développements qui peuvent empêcher une entreprise

d'atteindre ses objectifs et de mener à bien sa stratégie. Pour

ainsi dire que la gestion du risque a pour but d'atteindre ou de

dépasser les objectifs d'une organisation grâce à

l'approche réfléchie des risques.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Selon Lazard Frères Gestion et C. Brignola (juin 2006)

la cartographie des risques participe à une gestion globale des risques

pour assurer la protection et la continuité des activités. Elle

Permet d'impliquer les différents managers pour améliorer le

niveau de risque net supporté par l'entreprise.

Dans ses travaux sur la gestion et la surveillance du risque

opérationnel publié en février 2003

le Comité de Bâle : Gestion du risque :

identification, évaluation, suivi et

maîtrise/atténuation du risque (principes 4,5 et 6) :

-Les banques devraient identifier et évaluer le risque

opérationnel inhérent à tous les produits,

activités, processus et systèmes importants. Elles devraient

aussi, avant de lancer ou d'exploiter des produits, activités, processus

et systèmes nouveaux, soumettre à une procédure

adéquate d'évaluation le risque opérationnel qui leur est

inhérent.

-Les banques devraient mettre en oeuvre un processus de suivi

régulier des profils de risque opérationnel et des expositions

importantes à des pertes. Les informations utiles à une gestion

dynamique du risque opérationnel devraient être

régulièrement communiquées à la direction

générale et au conseil d'administration.

-Les banques devraient adopter des

politiques, processus et procédures pour maîtriser et/ou

atténuer les sources importantes de risque opérationnel. Elles

devraient réexaminer périodiquement leurs stratégies de

limitation et de maîtrise du risque et ajuster leur profil de risque

opérationnel en conséquence par l'utilisation de

stratégies appropriées, compte tenu de leur appétit pour

le risque et de leur profil de risque globaux.

Le comité dans ses trois principes décline

clairement l'importance d'une gestion optimale des risques pour les

institutions financières tout en mettant en évidence l'approche

processus.

A travers ces études et ouvrages, l'on notera avec

certitude que la cartographie tend à améliorer les moyens de

maîtrise du risque. Les contrôles internes associés à

chaque risque seront ainsi vérifiés et évalués.

C'est donc un véritable outil de pilotage de la performance au service

du management des institutions financières.

CHAPITRE II/ Matériels et Méthodes

2.1 Techniques de recueil des données

Il sera question de réaliser une étude

préalable au niveau de la Direction des Systèmes d'Information

(DSI) sise au siège, puis au niveau des Caisses de MECNI (siège

et agence), dans la zone de Dakar ; puis MEC Thiès, les agences de

Ngoundiane, Mékhé, et Mboro dans la zone de Tivaouane et

environs. Cette étude a été rendu possible grâce

à un stage de 45 jours qui nous a permis d'entrer en contact direct avec

les réalités de cette institution.

Le critère de choix aura été : la taille

de la Caisse, la situation géographique, et la nature des crédits

dominants.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

L'étude est réalisée par le moyen de

questionnaires élaborés par nos soins et qui traitent de

l'ensemble des natures de risques auxquelles pourrait être exposée

une IMF, il s'agit notamment des risques de fraude, risques comptables, risques

de crédits, risques d'épargnes, risques sécurités

et risques informatiques.

Ces questionnaires ont étaient suivi par de séries

d'entretiens avec une partie des opérationnels et des personnes

ressources et ont principalement ciblé : les Caissiers Principaux, les

Directeurs de Caisses, les Agents de Crédits Seniors, les Analystes en

crédit et les personnes clés de la DSI.

Ce procédé nous a permis de recueillir des

informations fiables auprès de ceux là qui sont en contact

permanent avec le risque.

2.2 Techniques d'analyse des données

Après avoir collecté les données

auprès des opérationnels et personnes clés, le traitement

des questionnaires et informations issues des entretiens permettra d'aborder

chaque activité (crédit, épargne, comptable...). Il sera

question de dégager les zones de vulnérabilités propres

à chaque entité visitée.

Ensuite, une évaluation du risque sera

réalisée. Cette évaluation vise à détecter

les risques et opportunités potentiels pouvant constituer un obstacle

à la réalisation des objectifs de l'entreprise.

Elle sera déclinée comme suit :

· L'identification du risque : tous les risques

potentiels doivent être listés sous forme de scénario. La

check-list est souvent appelée liste des dangers.

· L'analyse du risque : elle comprend

l'évaluation des scénarios selon leur probabilité et leur

potentiel de dommages. Elle comprend également l'analyse des causes ou

des dysfonctionnements. Les risques évalués seront ensuite

transcrits dans la matrice. Sur ces bases, la direction décide quels

risques sont tolérables et quels sont ceux qui doivent être

traités en priorité.

· Concernant la maîtrise du risque, il s'agit de

proposer des actions qui permettront de réduire le risque grâce

aux informations acquises.

Enfin, une analyse approfondie sera faite pour justifier et

argumenter le choix des axes d'amélioration que nous allons

proposés.

2.3 Difficultés rencontrées

Lors de nos investigations, nous nous sommes heurtés

à quelques difficultés que nous avons essayées de

surmonter pour rendre la réalisation de ce travail effective, à

savoir:

- La rareté des ouvrages qui traitent de la cartographie

des risques spécifiques aux SFD ;

12

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

- La disponibilité des personnes clés de la DSI

qui a occasionnée un léger retard dans la collecte des

données d'entrées.

- Le problème de moyens financiers n'était pas

en reste. Cette situation nous a tellement porté préjudice au

niveau de la rédaction du mémoire, la collecte des informations,

des rendez-vous que l'on devrait honorer.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

13

14

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

CHAPITRE I/ Concepts de base

1.1 Notion de risque

Selon CAMARA Lucien, par risque, il faut entendre, tout fait

ou événement dont la réalisation est susceptible de grever

le patrimoine d'une Institution de Microfinance.

Lorsqu'il se produit, le risque a des conséquences qui

se traduisent sur trois variables clés de la gestion de l'Institution :

ce sont la solvabilité, la liquidité et la rentabilité. La

solvabilité est la capacité d'une IMF à faire face

à toutes ses dettes (dettes à court, moyen et long terme) avec la

totalité de son actif. La liquidité est sa faculté

à honorer ses engagements à court terme avec son actif

réalisable ou disponible. Quant à la rentabilité, elle se

traduit comme le résultat obtenu par l'IMF au vu des moyens mis à

sa disposition.

Selon DID (2005), le risque de crédit est le risque de

pertes financières résultant de l'incapacité de

l'emprunteur pour quelque raison que ce soit de s'acquitter entièrement

de ses obligations financières à l'endroit de l'institution.

Pour CARE INTERNATIONAL (2001), le risque est l'exposition

à une forte probabilité de perte. Le risque de crédit est

la détérioration de la qualité du portefeuille de

crédit qui cause les pertes et des charges énormes en gestion de

la défaillance. Ce risque connu comme le risque de défaillance,

est lié à l'incapacité du client à respecter les

termes du contrat de prêt.

Selon Lucien CAMARA (2006), le risque de crédit se

définit comme la probabilité de non-paiement du crédit

octroyé à un client ou membre de l'IMF pour une raison

quelconque. C'est donc le risque de non remboursement des crédits de

l'IMF.

Pour Clément WONOU (2006), le risque de crédit peut

être défini comme la probabilité (grande ou petite) que des

concours accordés à un ou plusieurs clients ne soient pas

remboursés.

Quant à François DESMICHT (2004), il définit

le risque de crédit comme le risque de perte en cas de

défaillance de l'emprunteur. Il s'agit du risque d'impayé ou

risque de défaut.

En octroyant le crédit, le banquier court essentiellement

deux catégories de risques :

Le risque de perte définitive du capital

prêté : ce type de risque est fonction de la nature des

crédits accordés et spécifique à la qualité

du client.

Le risque d'insolvabilité constitue un danger pour le

banquier car ce dernier n'est pas un assureur pour lequel le sinistre constitue

un évènement normal et statistiquement prévisible. Une

institution de microfinance qui enregistre des pertes importantes provoquerait

la méfiance de ses bailleurs de fonds.

Le risque d'illiquidité : c'est le risque pour le banquier

que le débiteur honore ses engagements au-delà de

l'échéance prévue. Ce risque peut être dû

d'une part à la défaillance du débiteur de rembourser le

banquier à l'échéance, et d'autre part à la non

observation par la banque de la règle des échéances.

Le risque n'est pas une mauvaise chose en soi. Parfois, c'est

important de prendre des risques pour atteindre des objectifs louables qui

valent vraiment la peine. Ceci est

15

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

particulièrement vrai dans les IMF où les

Chargés de prêts prennent chaque jour des risques en prêtant

aux personnes sans historique en matière de crédit, ou qui ne

tiennent aucune comptabilité de leurs activités commerciales ou

qui n'ont pas de garantie à offrir. Mais il est très important de

prendre des risques calculés car le risque est l'élément

d'incertitude qui peut affecter l'activité d'un agent économique.

Il est la caractéristique des opérations de crédit. Son

appréciation est le problème majeur que pose la distribution et

la gestion des crédits dans une institution de microfinance. Il tient

aux aléas qui peuvent survenir avant l'échéance à

laquelle le bénéficiaire d'un délai de payement ou d'un

prêt d'argent s'engage à rembourser.

Le risque est indispensable pour toutes activités de micro

crédits, mais il est très important de prendre des risques

mesurés et contrôlables.

1.2 Notion de Cartographie des risques

La cartographie des risques est un document permettant de

recenser les principaux risques d'une organisation et de les présenter

synthétiquement sous une forme hiérarchisée

(Frédéric DHERS & Pierre-Alexandre BAPST)

La cartographie des risques est la représentation

graphique synthétique et hiérarchisée des risques d'une

organisation. Les grandes entreprises l'utilisent couramment alors que le monde

de la santé, où les risques sont pléthore, en fait un

usage encore limité. L'intérêt de la méthode est

cependant primordial car elle fournit les informations de base

nécessaires à la gestion des risques. Après un recensement

général des risques, il s'agit de les évaluer, de les

hiérarchiser et de les représenter graphiquement en cartes.

Selon le petit Larousse, la cartographie se définit comme

l'ensemble des opérations d'élaboration, de dessin et

d'édition des cartes. En prenant appui sur cette définition, le

concept de cartographie des risques se conçoit comme l'identification et

la description d'une façon objective et structurée des risques

existants. C'est un cadre d'analyse qui expose les caractéristiques des

risques. Cette cartographie est définie au travers de trois dimensions,

à savoir : l'occurrence de l'événement, les

conséquences de l'événement et sa prise en charge.

Reprenons tour à tour ces trois dimensions.

L'occurrence d'un événement est fonction de trois

variables. La première est le type de l'événement. Cela

peut être un tremblement de terre, un ouragan, une attaque terroriste,

une activité frauduleuse. La deuxième variable concerne la

fréquence ou la probabilité de cet événement.

Enfin, la troisième est son intensité que ce soit la puissance du

vent pour un ouragan, la taille et la puissance de la bombe pour une attaque

terroriste, l'ingéniosité des moyens utilisés pour

frauder.

La deuxième dimension de la cartographie des risques

concerne l'impact ou les conséquences de l'événement. Bien

sûr, cette dimension est aussi fonction du type d'événement

et de son intensité. Mais elle est surtout fonction de la

vulnérabilité des systèmes. La

sévérité du type d'événement dépend

de son implication vis-à-vis du système concerné. Un

tremblement de terre qui a son épicentre au milieu du Pacifique fera

bien moins de dégâts que s'il se situe en Californie. De

même, une panne générale d'électricité au

beau milieu de la nuit entraînera moins de confusion que si elle se

produit en pleine journée.

16

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

La troisième dimension concerne la prise en charge de

l'événement, c'est-à-dire le degré ou la

capacité à pouvoir revenir à la situation ex-ante.

Suite à un accident nucléaire, c'est le processus qui permet

de revenir à un taux de radioactivité normal. Suite à une

attaque informatique, c'est la capacité de pouvoir retrouver un

système efficace.

La cartographie des risques est un outil qui permet :

- de classer, de comparer et de hiérarchiser des risques

entre eux ;

- de mettre en place des plans d'actions pour les gérer en

fonction des ressources

- d'en assurer le suivi ;

- de communiquer les informations sur les risques de

l'organisation.

Chapitre II/ Identification des risques

Une institution de microfinance est une structure d'aide à

la population à faible revenu.

Cette structure exerce des activités

d'intermédiation financière sur le principe de la

proximité géographique. Ce faisant il importe d'identifier les

risques qu'elles courent chaque jour.

Le cadre cohérent d'évaluation des risques des

institutions de microfinance présente une analyse objective des

problématiques de développement institutionnel et de

viabilité financière en distinguant quatre types de risques

à savoir : les risques institutionnels, les risques

opérationnels, les risques de gestion financière et les risques

externes.

2.1 Types de Risques

2.1.1- Risques institutionnels

Le succès d'une institution de microfinance est

défini comme la capacité de cette dernière à

fournir de façon indépendante des services financiers à un

nombre important de personnes à faible revenu et de façon

durable.

L'évaluation de ce risque par rapport à cette

définition expose l'organisation à trois niveaux de risques :

? Risques liés à la mission

sociale

La mission sociale est de fournir des services financiers

abordables à un nombre important de personnes à faible revenu

afin de les aider à améliorer leurs conditions de vie. Cette

mission les expose à des risques importants si les groupes cibles ou les

parts respectives de la clientèle ne sont pas bien définies.

? Risques liés à la mission

commerciale

La mission commerciale des IMF est de fournir des services

financiers de manière à permettre à l'organisation de se

pérenniser et devenir autosuffisante. Les IMF seront exposées au

risque commercial si leurs revenus ne sont pas suffisants pour couvrir leurs

charges (opérationnelles et financières) et si elles ne sont pas

gérées efficacement comme une entreprise commerciale.

17

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

? Risques de dépendance

Les IMF qui sont soutenues par les organisations

internationales sont les plus affectées par ce type de risque surtout en

ce qui concerne les activités de microfinance qui sont

gérées comme projet et qui ne sont pas des institutions

indépendantes. Ces IMF sont vulnérables à la

dépendance des bailleurs de fonds. Bien que ce soutien paraisse

avantageux au début, il pourrait considérablement affaiblir les

efforts vers une institution indépendante à long terme.

2.1.2- Risques opérationnels

Le risque opérationnel est la

vulnérabilité à laquelle est confrontée l'IMF dans

sa gestion quotidienne et par rapport à la qualité de son

portefeuille (risque lié au crédit, risque lié à la

fraude). Pour déterminer la vulnérabilité d'une

institution au risque de crédit, on doit revoir les politiques et les

procédures à chaque niveau dans les processus d'octroi de

crédit pour déterminer si les risques de défaillance et de

perte sur créances sont réduits à un niveau suffisamment

raisonnable.

? Risques de crédit

Le plus grand risque en matière de microfinance est

d'octroyer un crédit et de ne pas se faire rembourser. Ce risque est une

préoccupation pour les IMF dans la mesure où la plupart des

micro-crédits ne sont pas garantis. Or ce portefeuille est de loin

l'actif le plus important pour une IMF et le risque qu'il pose pour

l'institution est assez difficile à mesurer.

? Risques de fraude

N'importe quelle organisation qui gère une importante

somme d'argent est extrêmement vulnérable à la fraude.

Cette vulnérabilité est souvent prédominante dans les

milieux démunis. La vulnérabilité à la fraude est

particulièrement plus grande dans le contexte où l'argent change

de main ; c'est encore plus critique dans les IMF qui disposent d'un

système d'information, de gestion peu fiable ou peu cohérent ;

des politiques et procédures non clairement définies ; un taux

élevé du renouvellement du personnel technique ou encore si l'IMF

atteint de manière précoce un fort taux de croissance. La gestion

des dépôts d'épargnes particulièrement des

épargnes libres augmente la vulnérabilité dans la mesure

où toute la défaillance dans la détection de fraude

pourrait conduire à la perte de numéraires et à une rapide

dépréciation de la l'image de l'institution.

2.1.3- Risques de gestion financière

A ce niveau, on distingue trois grandes catégories de

risque. ? Risques externes

A l'inverse des autres familles de risques sur lesquelles l'IMF

peut exercer une influence directe, les risques externes eux sont totalement

hors de contrôle de l'institution. Car il s'agit avant tout,

d'évènements ou faits externes pouvant l'affecter

négativement.

On distingue plusieurs types de risques externes :

18

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

? Risques de réglementation

Il s'agit de l'ensemble des textes réglementaires

régissant l'IMF. Ce sont :

- la loi PARMEC;

- le décret d'application de la loi PARMEC ;

- la loi portant définition et répression de

l'usure ;

- la convention-cadre ;

- les instructions de la BCEAO ;

- le code de travail ;

- le code des contrats commerciaux ;

- etc.

L'IMF est tenue de se conformer à la réglementation

qu'elle se doit de connaître au préalable.

? Risques de concurrence

Le secteur de la microfinance est aujourd'hui très

concurrentiel. Cela a pour conséquence la désertion de certains

clients de l'IMF au profit d'autres SFD concurrents. La concurrence peut

également se jouer sur les taux d'intérêt appliqués

aux crédits alloués à la clientèle ainsi que sur la

rémunération des dépôts.

Elle peut se prolonger sur l'offre globale de services financiers

de l'IMF. La concurrence est

toujours bénéfique au client mais peut être

fatale à toute institution non préparée à

l'affronter.

Aujourd'hui, le secteur de la micro finance au

Sénégal compte plus de 900 «initiatives», dans

lesquelles sont comprises les caisses d'épargne et de crédit, les

fédérations de réseaux coopératifs et mutualistes,

les projets à volet microfinance et les tontines. En regroupant les

caisses affiliées, le secteur compte alors prés de 725

institutions, dont seulement une dizaine est agréée par la

Cellule ATCPEC du Ministère de l'Economie et des Finances avec environ

80% de la clientèle.

2.1.4- Risques sociodémographiques

Les caractéristiques sociodémographiques peuvent

influencer sur l'activité de l'IMF. On peut citer :

- le niveau d'éducation des clients ; - l'esprit

d'équipe des clients cibles ;

19

20

21

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

- la cohésion sociale : niveau d'entente entre les membres

de la communauté sociale ;

- l'attitude sociale face à la fraude et à la

corruption ;

- le taux de criminalité ;

- le taux de mortalité ;

- le taux de VIH / SIDA ;

- les expériences de crédit des ONG

déjà présentes sur le territoire ;

- etc.

2.1.5- Risques macroéconomiques et

sociopolitiques

Ce sont les risques de :

- mauvaise conjoncture économique ;

- baisse du pouvoir d'achat ;

- taux de chômage élevé ;

- politique fiscale incommodante du gouvernement en place ;

- guerre civile ou rébellion armée ;

- troubles sociaux ;

- dévaluation.

Les dirigeants des structures de micro financement ont

l'obligation de se tenir informés de l'évolution des indicateurs

économiques de leurs pays afin de ne pas être surpris par les

récessions économiques. Par ailleurs, c'est en restant

éveillés sur les tendances lourdes de l'économie qu'ils

peuvent imaginer les nouveaux produits et services financiers à proposer

à leurs clients.

2.1.6- Risques liés à l'environnement

physique

Il s'agit d'une part des intempéries de la nature

telles que : famine, inondation, tsunami, péril acridien,

sécheresse, pandémies,

etc. et d'autre part, de l'état des

infrastructures économiques : route, téléphone,

électricité, etc. Le péril acridien pour ne prendre que

cette intempérie-là a causé beaucoup de désastres

dans nos pays ouest-africains. Les dirigeants des IMF doivent donc être

au courant de ce phénomène. A cet effet, ils gagneraient à

lire tous les magasines traitant de ce sujet afin de mieux se préparer

à gérer ces périodes d'invasion des criquets

pèlerins.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

2.2 La gestion des risques dans les IMF

La gestion des risques demeure au coeur des

préoccupations des IMF, qu'elles soient rurales ou urbaines. Or les

réflexions à ce sujet sont éparses, et les IMF ne

disposent pas forcément de moyens financiers et humains, ni de panel

d'outils techniques pour y faire face.

Plusieurs travaux de recherche ont été

réalisés sur la gestion des risques dans les IMF. Ils ont permis

pour la plupart de mettre en exergue ses avantages.

Pour CARE, le risque est l'exposition à une forte

probabilité de perte. La gestion du risque, ou la prise de risques

calculés, réduit la probabilité de réaliser des

pertes et minimise le degré de la perte au cas où celle-ci

arrivait. La gestion de risque implique la prévention des

problèmes potentiels et la détection anticipée des

problèmes réels quand ceux-ci surviennent. La gestion des risques

est un processus continu à trois étapes.

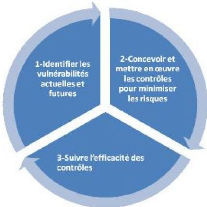

Figure n°1: la gestion du risque, un

processus interactif.

Identifier les vulnérabilités :

avant de gérer les risques au sein d'une organisation, il est important

d'identifier au préalable les faiblesses, les limites, les menaces

actuelles et potentielles de l'organisation. Un aspect important de gestion des

risques est de prévoir les risques probables de l'organisation à

court, moyen et long terme.

Concevoir et mettre en oeuvre des systèmes de

contrôle : une fois que l'IMF a identifié ces points

vulnérables, elle peut concevoir et mettre en exécution des

mesures de contrôles pour les amoindrir.

Suivre l'efficacité des systèmes de

contrôle mis en place : une fois le système de

contrôle en place, les IMF doivent pouvoir suivre et apprécier son

degré de fonctionnalité et son efficacité. Les outils de

suivi consistent avant tout en un tableau de bord d'indicateurs de performance

que les Directeurs et Administrateurs doivent établir et suivre afin de

s'assurer de la bonne gestion de l'IMF.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

La gestion des risques est un processus continu car la

vulnérabilité change avec le temps.

De façon spécifique, la gestion du risque de

crédit peut se présenter sous deux aspects : les mesures

préventives que les prêteurs prennent avant l'octroi du

crédit et les mesures d'encouragement après le

déboursement pour permettre le remboursement dans les délais.

Certains indicateurs permettent d'apprécier le risque dans

l'institution de microfinance : Les ratios de qualité de

portefeuille.

Nous présenterons parallèlement aux indicateurs

publiés par Micro Rate, ceux du CGAP, en raison de quelques nuances sur

les terminologies et le nombre de jours à considérer pour

provisionner une créance à risque.

La loi PARMEC à travers les instructions de la BCEAO a

utilisé de façon générale les indicateurs proches

du CGAP.

Le Portefeuille à Risque (PAR)

Pour Micro Rate (2003), le Portefeuille à Risque (PAR) se

calcule en divisant l'encours de tous les crédits présentant des

arriérés de paiement excédant 30 jours, plus l'encours des

crédits rééchelonnés (restructurés), par

l'encours total du portefeuille de crédits arrêté à

une date. Vu que ce ratio est souvent utilisé pour mesurer les

crédits affectés par des arriérés de paiement de

plus de 30, 60, 90, 120 voire 180 jours, le nombre de jours doit être

clairement mentionné (par exemple PAR90). La distinction entre

crédits rééchelonnés et crédits normaux

n'est pas toujours évidente pour les IMF. Par conséquent, si la

partie des prêts rééchelonnés n'est pas

significative (inférieure à 1%) alors le total des crédits

affectés par les retards de paiement de plus de 30 jours pourra

être accepté comme la mesure approximative du portefeuille

à Risque. Si les prêts rééchelonnés sont

significatifs, mais ne peuvent être déterminés avec

précision.

Le ratio Portefeuille à Risque reste toujours une mesure

utile, mais il devra être accompagné d'une mention

précisant qu'il n'inclut pas les prêts

rééchelonnés. Le fait de négliger purement et

simplement les prêts restructurés reviendrait à

sous-estimer largement le risque.

Le PAR représente la mesure de qualité du

portefeuille la plus acceptée. Il montre la partie du portefeuille de

crédit « contaminée» par les impayés et

présentant donc un risque de ne pas être remboursé. Il

s'affranchit de la plupart des interprétations subjectives dont sont

l'objet d'autres indicateurs de qualité de portefeuille tel que le taux

de remboursement et le taux d'impayés parce qu'aussi bien le

numérateur que le dénominateur prennent en compte l'encours total

restant dû. Le PAR est donc très utile pour mesurer le risque

actuel et les pertes potentielles à venir. De manière

générale, tout PAR30 excédant 10% doit

être préoccupant car la plupart des microcrédits ne sont

pas couverts par des garanties facilement réalisables telles que les

titres, le matériel etc.

(Encours des crédits ayant des impayés

excédant 30 jours+Encours des crédits

rééchelonnés Encours total du portefeuille brut de

crédits

22

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Quand au CGAP, il n'est pas tenu compte des prêts

rééchelonnés (restructurés). Le nombre de jours n'a

pas été défini. La formule est la suivante.

Capital restant dû ayant des versements en retard d'au

moins (1,31...) jours

Encours de crédit

Le ratio de dotation aux provisions

Le ratio de dotation aux provisions se calcule en divisant les

dotations aux provisions pour créances douteuses effectuées sur

la période (à ne pas confondre avec la réserve (provision)

pour créances douteuses, qui est inscrite au bilan) par l'encours moyen

du portefeuille.

Cette mesure donne une indication sur les provisions

effectuées par l'IMF pour anticiper les futures pertes sur prêts.

Le niveau de dotation doit être analysé de concert avec le ratio

de couverture des risques.

Dotation aux provisions pour créances douteuses

Encours moyen du portefeuille brut de crédit Le ratio de

couverture des risques

Le ratio de couverture des risques se calcule en divisant les

réserves pour créances douteuses par l'encours des crédits

présentant des échéances impayées de plus de 30

jours ajouté à l'encours des crédits

rééchelonnés. Cette mesure indique le pourcentage du

portefeuille à risque qui est couvert par les réserves pour

créances douteuses. Il donne une indication sur la manière dont

une institution est préparée pour affronter le pire

scénario.

Réserves pour créances douteuses

(Encours des crédits ayant des impayés

excédant 30jours+Encours des crédits

rééchelonnés) Le ratio de perte sur

créances

Pour Micro Rate (2003), le ratio de perte sur créances est

calculé en divisant le total des créances passées en perte

sur la période par l'encours moyen du portefeuille brut de

crédit.

Cet indicateur représente les prêts qu'une

institution a décidé de rayer de sa comptabilité en raison

d'un doute important concernant leur remboursement.

Créances passées en pertes

Encours moyen du portefeuille brut de crédits

23

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

La loi PARMEC à travers les instructions de la BCEAO,

utilise le terme de Taux de perte sur créances. Ce ratio

représente la proportion de prêts accordés par

l'institution qui ont été sortie du bilan en raison de la

très faible probabilité de remboursement de ces

crédits.

Montant des crédits passés en perte durant la

période

Montant brut moyen du portefeuille des crédits de

la période

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

24

25

26

27

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

CHAPITRE I/ Environnement de l'étude

1. Historique, Présentation et évolution

du PAMECAS

En mai 1994, moins d'un an après l'adoption de la loi

Parmec réglementant les mutuelles d'épargne et de crédit

dans l'Uemoa, l'Agence canadienne de développement international (Acdi)

approuve le Programme d'appui aux mutuelles d'épargne et de

crédit au Sénégal (Pamécas). Le Pamécas est

la suite logique du projet Atombs d'assistance aux opérations

mutualistes bancaires du Sénégal.

Le programme comprend 4 volets principaux : la formation

(ministère des Finances et coopératives), l'appui à la

mutualisation de l'Acep (Alliance de crédit et d'épargne pour la

production), la création d'une vingtaine de caisses et leur gestion.

Le premier cadre sénégalais, Mamadou

Touré, actuel directeur général de Pamécas, est

recruté en mars 1995 comme coordinateur du volet formation.

Outre sa proximité avec l'Acep, Pamécas se

rapproche rapidement et étroitement d'un projet d'accès des

femmes sénégalaises aux services financiers (Afssef), actif dans

les mêmes localités et dépendant de la même agence

d'exécution (DID). Ce rapprochement jouera un rôle important dans

la constitution de la clientèle de Pamécas.

L'importance de la dimension « genre » chez

Pamécas

Le Pamécas a commencé ses activités en

intégrant le projet d'« accès des femmes

sénégalaises aux services financiers » (Afssef), qui offrait

une gamme de produits spécifiques aux femmes. Prenant très

tôt en compte la dimension genre, l'IMF a ainsi offert à la

clientèle féminine trois types de crédit :

Le crédit des petites commerçantes de

marché (PCM)

D'un montant de 25 000 à 150 000 francs CFA, le PCM

s'adresse aux petites commerçantes des marchés qui n'ont pas de

garantie ni apport personnel préalable. Il est géré par

des conseillères en crédit qui offrent en plus des services

d'encadrement et de conseil à leurs clientes.

Le crédit de groupe

Cette variante s'adresse à des groupes de 6 femmes en

moyenne et vise à appuyer les activités économiques

individuelles de leurs membres. Le groupe est tenu de constituer une

épargne préalable et une caution solidaire est exigée des

membres, qui doivent également suivre une formation spécifique en

gestion. Le montant par femme est de 50 000 à 150 000 FCFA.

Le crédit entrepreneur individuel ou

GIE

Ce crédit est destiné aux femmes entrepreneurs

à titre individuel ou constituées en groupement

d'intérêt économique, capables de gérer leur

entreprise de façon autonome. Les clientes doivent disposer d'un apport

personnel et présenter un projet potentiellement

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

rentable. Une des spécificités majeures du

programme Afssef est la mise en place d'un fonds de garantie, qui permet

d'octroyer des prêts aux femmes sans garantie. Tous les prêts

profitant de cette garantie doivent verser une épargne obligatoire d'au

moins 10% du capital emprunté.

La forte présence féminine issue du programme

Afssef a marqué le fonctionnement de l'institution et reste une

constante même au niveau du personnel de Pamécas.

Une stratégie d'implantation claire basée

sur la rentabilité

Début 2005, des études socio-économiques

servant à identifier des zones homogènes à potentiel pour

le projet (dans les départements de Rufisque et Pikine) montrent de

fortes attentes de la part des populations.

Confronté par ailleurs à un environnement

particulièrement concurrentiel, Pamécas fait des choix

stratégiques clairs. Il opte d'abord pour des caisses rapidement

rentables, dans des zones à fort potentiel humain et économique,

de préférence dépourvues d'institutions financières

formelles.

Aucune caisse ne peut tenir son assemblée

générale constitutive sans être dotée de plus de 2

membres fondateurs ayant intégralement libéré leurs parts

sociales. Le choix des dirigeants est laissé à

l'appréciation de la population dans le respect des critères de

crédibilité, de disponibilité et de

bénévolat définis par le projet. Celui-ci se

réserve le droit de récuser un choix non conforme. Pour le

personnel futur des caisses, des jeunes sans expérience professionnelle

mais dotés d'une très bonne formation académique sont

recrutés.

La première caisse est fonctionnelle en avril 1996 et

onze autres sont créées dans la même année. Les

caisses signent avec le projet un protocole d'accord définissant les

relations entre les deux institutions. L'appui du projet consiste à

mettre à leur disposition des outils de gestion, à assurer la

formation, faciliter la gestion de la liquidité et fournir une

subvention d'équilibre.

La marche vers l'Union

1998 est une étape importante dans l'histoire du

réseau Pamécas au plan institutionnel. La création de

l'Union des caisses est anticipée, notamment du fait de la

nécessité de diversifier les bailleurs de fonds. En début

d'année, l'ensemble des activités d'appui direct aux mutuelles

est assuré par une équipe sénégalaise

dirigée par Mamadou Touré devenu coordinateur

général.

Les présidents de conseil d'administration des caisses

se réunissent régulièrement pour réfléchir

sur les stratégies de mise en place d'une Union. Une commission

représentative est chargée d'élaborer les projets de

statuts et de politique ; le choix des membres de l'Union s'opère de

manière consensuelle au sein des 21 caisses.

En septembre 1998 est créée l'Union des

mutuelles du partenariat pour la mobilisation de l'épargne et le

crédit au Sénégal (Um-Pamécas). Le sigle

Pamécas est maintenu pour renforcer le sentiment d'appartenance et la

confiance des membres vis-à-vis du réseau. L'Um-Pamécas

est la première Union à être agréée au

Sénégal en mars 1999.

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Fin 1999 est réalisé un bilan d'intervention de

DID dans le cadre du Pamécas. Il souligne que si la plupart des

mutuelles sont parvenues à couvrir leurs frais d'exploitation directs,

elles n'arrivent pas encore à supporter sans appui extérieur la

totalité de leurs coûts de fonctionnement et leur part des

services reçus de l'Union. Le bilan recommande une consolidation du

réseau.

La consolidation (2000-2004)

Le CA de l'Um-Pamécas a, en accord avec DID,

sollicité et obtenu un financement complémentaire de l'Acdi pour

une seconde phase de 4 ans (2000-2004). Au terme de celle-ci, les mutuelles et

leur Union doivent avoir atteint un niveau d'autonomie financière et de

gestion garantissant la pérennité.

L'appui porte sur le renforcement de l'équilibre

financier des mutuelles et de l'Union, le développement des

capacités de suivi et des systèmes de contrôle, et le

renforcement des capacités de gestion des élus et cadres

techniques.

Cette période est marquée par plusieurs

évolutions notables. Deux exemples sont la diversification des

partenaires techniques et financiers et l'expérimentation avec

Mécib prévoyance santé de l'« arrimage » d'une

mutuelle de santé à une institution financière

pérenne. Autre évolution, marquant un tournant décisif

dans l'histoire de l'institution : son informatisation.

L'informatisation du réseau Pamécas :

« la chenille se transforme en papillon »

« En somme, la gestion du changement se traduisit en

un perpétuel exercice de communication et d'équilibrage entre les

facteurs humains et techniques. »

La multiplication des opérations de caisse pose assez

tôt de nombreux problèmes de gestion dus au système manuel

utilisé. L'étude d'un cabinet d'expertise conclut en 2001 :

« mettre en place un réseau de mutuelles sans un réseau

informatique, c'est courir le risque de faillite du système par

défaut de contrôle et de maîtrise ».

Le logiciel SAF 2000 est installé avec l'appui

technique de DID qui a conçu un processus documenté

d'informatisation d'une caisse. Après l'implantation d'un site pilote et

formation de l'équipe technique du Pamécas, de nouvelles caisses

sont progressivement informatisées. Le déploiement de cette

plateforme technologique est long et délicat. Il faut

impérativement réussir la préparation, la planification et

la coordination de l'implantation pour gérer efficacement les

inévitables résistances aux changements. Les impacts de ce vaste

chantier se font sentir sur le cadre de travail, la qualité des services

et surtout sur les ressources humaines du réseau. Parmi les

conséquences délicates à gérer surgit le

mécontentement des caisses non informatisées, privées du

support de certains services d`assistance entièrement mobilisés

pour répondre aux besoins de l'informatisation des autres caisses. Il

faut aussi faire face aux revendications salariales du personnel des caisses

informatisées et gérer le redéploiement des

employés en surnombre du fait de l'informatisation.

Du point de vue de l'offre de services, une innovation majeure

de ces années de consolidation est la création du Centre

financier aux entrepreneurs (CFE), produit de financement des

28

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

PME/PMI voulu par Pamécas pour compléter sa gamme

d'instruments de lutte contre la pauvreté. Le CFE est un prolongement

des mutuelles de base, sous la forme d'un regroupement des services financiers

aux entrepreneurs membres de mutuelles.

Les produits offerts par le Pamécas en

2006

L'épargne prévoyance :

épargne rémunérée disponible à tout moment

L'épargne bloquée : épargne

rémunérée au taux de 4 à 5% par an

Le plan épargne projet : formule

d'épargne rémunérée avec option de crédit

pour la réalisation de projets spécifiques

Le club d'épargne : collecte

journalière d'épargne au niveau des marchés et lieux de

travail (non rémunérée)

Le crédit régulier : pour les

membres disposant sur leur compte d'une épargne préalable de 25

à 15% du montant sollicité

Le crédit Afssef : accès direct au

crédit pour les femmes souhaitant développer des activités

économiques

Le centre financier aux entrepreneurs (CFE) :

crédit commercial aux entrepreneurs ayant des besoins en financement

d'au moins 3 millions

Le crédit Dioni Dioni (crédit

flash) : disponible immédiatement selon des formalités

réduites

Le crédit plan épargne projet :

prêt d'un montant de 1,5 à 5 fois l'épargne de l'emprunteur

La domiciliation des salaires et pensions de retraites Le transfert

d'argent international avec Money Gram La carte électronique

(Ferlo) : possibilité de retrait au guichet automatique

24h/24

29

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Tableau n°1 : Tableau des performances du

Pamecas-Sénégal de 1998 à 2004 (*en millions

FCFA)

|

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Sociétariat

|

25071

|

42806

|

64432

|

85907

|

106046

|

127740

|

159466

|

205055

|

242638

|

|

Caisses

|

22

|

27

|

28

|

28

|

28

|

28

|

30

|

28

|

36

|

|

Dépôts*

|

1117

|

2342

|

3943

|

5410

|

6518

|

7692

|

10272

|

12688

|

14343

|

|

Crédits*

|

640

|

1577

|

3185

|

4693

|

5633

|

7624

|

11345

|

14319

|

15117

|

|

Actif

total*

|

1309

|

3086

|

5291

|

7292

|

9184

|

11590

|

15246

|

12898

|

26603

|

|

Résultat*

|

-4

|

63

|

313

|

416

|

559

|

563

|

739

|

389

|

873

|

|

Sources : Monographie de la BCEAO pour les années

1998-2004 ; Données Pamecas pour 2005-2006

Tableau n°2 : Données sur le Pamécas

au 31.12.2008

|

Nombre d'employés

|

428

|

|

Nombre d'emprunteurs actifs

|

70 706

|

|

Dont pourcentage de femmes

|

68,10%

|

|

Nombre d'épargnants

|

362 384

|

|

Encours brut de prêts (en USD)

|

54 115 052

|

|

Encours d'épargne (en USD)

|

35 826 099

|

Source: MixMarket, Profile for PAMECAS

L'amélioration de la qualité de l'offre de

services

A l'occasion du dixième anniversaire de sa

création, le Pamécas lance officiellement la Fondation

Pamécas. L'objet social de cette Fondation est de promouvoir

l'éducation dans les familles démunies, la santé des

populations vulnérables et l'idéal coopératif chez les

dirigeants et employés du réseau Pamécas. En fonction de

son niveau de capitalisation, chaque mutuelle du réseau affecte chaque

année 10 à 20% de ses excédents de l'exercice.

Le Pamécas est conscient que pour jouer pleinement son

rôle d'instrument de développement, il doit impérativement

relever le défi de la pérennisation du réseau. Pour

assurer sa viabilisation et faire face à la concurrence de plus en plus

vive (CMS, ACEP, BRS, projets gouvernementaux, etc.) il se dote d'un plan

d'affaires 2005-2009.

30

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Cette nouvelle phase dite « d'amélioration de la

qualité de services » s'organise autour de 4 axes

stratégiques : (i) transformer et moderniser le réseau

en reconfigurant ses institutions, (ii) instaurer une approche

marketing au sein du réseau, (iii) placer

l'informatique au service de la qualité et de la

sécurité financière, (iv) instaurer le management

stratégique des ressources humaines.

En accord avec la stratégie nationale de l'Etat

sénégalais, à laquelle il a largement contribué, le

Pamécas choisit d'élargir son offre de services, et son

réseau de partenaires en milieu rural.

Pour les années à venir, le défi de ce

réseau va être double. D'abord il lui faut prouver sa

capacité à adapter son organisation et ses modes

d'opération surtout en milieu rural. Ensuite il lui faut

maîtriser, maintenir voire améliorer son niveau de performance

financière et sociale dans un environnement de plus en plus

difficile.

Source:

www.pamecas.org

CHAPITRE II/ Elaboration d'une cartographie des risques

2.1 Démarche d'élaboration d'une

cartographie des risques

La conception d'une cartographie des risques constitue la

première étape, absolument cruciale, dans l'identification des

vulnérabilités, donc dans l'estimation des risques, au sein d'une

IMF. Son exploitation est une phase-clé, à la fois pour la

planification des missions d'Audit interne, mais aussi pour que le Manager

puisse en faire un outil de gestion de l'entreprise.

Plusieurs étapes sont à parcourir afin d'aboutir

à la conception d'une cartographie des risques. Etape 1

: Découpage de l'activité par ligne de métier

selon les critères du régulateur.

Etape 2 : Décomposer chaque ligne de

métier en processus : Un processus métier désigne un

ensemble de tâches coordonnées en vue de fournir un produit ou un

service à la

clientèle.et le manuel de

procédure représente un outil intéressant pour cette

phase.

Etape3 : A chaque étape du processus

on associe ensuite les incidents susceptibles d'en perturber le

déroulement et d'entraîner la non réalisation des objectifs

du processus (en termes de résultat concret, ou en termes de

délais).

Etape 4 : Pour chaque événement le

risque est évalué en terme de :

· Probabilité d'occurrence

· Perte encourue en cas de réalisation.

Etape 5 : Construire une matrice de risque :

il s'agit d'un graphe à deux dimensions, la

sévérité et la fréquence. La matrice est

divisée en zones selon le niveau de risque et la nécessité

des contrôles (couverture).

31

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

En fait le recueil, la formulation, et la qualification des

risques opérationnels en vue de la cartographie est un processus «

bottom-up ».

Cette cartographie s'appuie sur une analyse des processus

métier à laquelle on croise la typologie des risques

opérationnels.

Chaque événement à risque doit être

rattaché à une catégorie de risques

rendant ensuite l'analyse des données plus facile et rapide, et

sur le plan organisationnel à la ligne métier

où l'incident a eu lieu.

La collecte des données d'incidents est un point

clé de l'organisation de la gestion des risques et il convient de mettre

en place des canaux de communications facilitant la remontée des

informations venant de toutes les entités (Directions centrales,

services et unités de base) ; puis centraliser toute l'information afin

de constituer une base de données unique des incidents.

2.2. Constitution d'une base de données :

Pour légitimer l'emploi des méthodes standards

ou avancé, l'IMF devra être dotée d'un dispositif de

collectes des incidents accessible par toutes les entités et la

conception d'une base de données dédiée pour stocker les

incidents et en vue de posséder les 3 ans d'historique de pertes requis

par le régulateur et qui doit être actualisé d'une

manière permanente.

La collecte des événements de pertes s'appuie

sur un recensement des incidents antérieurs. Elle permet par ailleurs,

par un effet rétroactif, de peaufiner cette cartographie.

En effet, les risques opérationnels sont par nature

diffus et existent dans chaque service, chaque entité et à tout

niveau organisationnel de l'IMF. La formulation et la centralisation des

risques opérationnels par processus métier imposent donc de faire

appel aux lignes de reporting préexistantes et tenter de regrouper

celles-ci dans un système cohérent et standardisé.

Cette option de collecte de données peut être la

plus aisée à mettre en oeuvre. Ainsi chaque entité

spécialisée dans la gestion d'un type de risque en assure aussi

le reporting des pertes. En voici quelques exemples :

Sécurité informatique : la cellule de

maintenance et de sécurité informatique est chargée de

rapporter l'ensemble des incidents, pannes informatique, attaques du

système ayant eu lieu au sein de l'organisation et engendrer un impact

négatif, préjudiciable à l'IMF ou un manque à

gagner clairement identifiable.

Erreur administrative et comptabilisation

erronée : le département de

comptabilité évalue toute perte diverse venant d'erreurs de

comptabilisation, de traitement et de manipulation involontaire dans un compte

spécifique de pertes et profits. Cela vaut pour toutes les

écritures comptables non accompagnées d'une pièce

justificative. Le département de comptabilité constitue un

allié objectif et une aide précieuse pour les gestionnaires des

risques opérationnel.

32

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

Fraude interne ou externe : que se soit l'Audit

interne, ou l'inspection ; chaque IMF possède un service

spécifiquement dédié à la traque de fraudes

internes, les irrégularités du personnel, les fraudes externes,

tentatives de vols et de détournement de fonds.

Les pertes, dédommagements, les coûts divers

encourus par l'IMF pour des raisons d'infraction à la législation

sont recensées à la comptabilité mais aussi au service

juridique.

On constate qu'il existe plusieurs lignes de reporting,

fonctionnelle, hiérarchique, comptable et on veillera à

éviter les doubles comptages en attribuant à chaque incident un

code unique d'identification.

Il faut rappeler que les pertes à intégrer dans

la base de données des incidents (centrale des risques) sont les pertes

réelles, affectant le compte de résultats, et non les pertes

potentielles ou manque à gagner et que la majorité des structures

utilise un seuil en dessous duquel elle ne collecte pas les pertes

opérationnelles car l'insignifiance des montants ne vaut pas la perte de

temps et d'argent pour la collecte de l'événement en question.

De telles bases, alimentées sur plusieurs années

consécutives, deviennent une source précieuse d'informations pour

le management des risques opérationnels. Ces données permettent

de dégager une vision objective, chiffrée, des risques encourus,

à condition bien sûr d'avoir été constituées

d'une manière fiable et réaliste.

L'utilisation des seules données internes est

insuffisante pour modéliser l'ensemble de la distribution, les grands

événements, rare ou catastrophique, n'y sont pas forcément

représentés. Dés lors, l'inclusion de pertes externe

venant d'autres établissements s'avère indispensable. D'où

l'existence également des bases de données provenant de sources

externes est utile, toutefois ces données nécessitent un effort

d'interprétation et d'adaptation à la situation propre de

l'établissement et se pose la délicate question du choix des

pertes à intégrer.

Les deux ingrédients interne et externe sont des

données « objectives » utilisées principalement pour le

développement d'une méthodologie statistique dont le but est de

dériver une distribution de pertes agrégées annuelles.

L'analyse de scénarios et environnement

opérationnel de l'institution sont deux éléments plus

« subjectifs ». Les scénarios offrent notamment la

possibilité de compléter le modèle statistique. Les divers

outils de contrôle de l'environnement opérationnel (indicateurs de

risque ou de performance) doivent permettre à la structure de

développer une approche plus qualitative.

Donc par une combinaison de ces quatre éléments

on peut arriver à une vision complète et dynamique du profil de

risque opérationnel.

2.3. La définition de procédures de

contrôle:

La base de données d'incidents opérationnels

fournit une image, encore statique, des pertes opérationnelles à

charge d'une organisation. Correctement interprétée, cette image

fournit une

33

LA CARTOGRAPHIE DES RISQUES, OUTIL D'AMELIORATION DES

PERFORMANCES DES SFD : CAS DE PAMECAS

liste de priorités de contrôle et d'investigation

pour le gestionnaire de risques et les départements concernés.

Les procédures de contrôle et de validation des

incidents notifiés dans la base de données pourront s'appuyer sur

un workflow, outil qui permettra aux managers : de contrôler la

pertinence des informations remontées par les collaborateurs ;

d'être avertis en temps réel des événements

intervenus dans leur service pour rapidement mettre en place des actions

correctives.

Une fois les risques identifiés sont

cartographiés, hiérarchisés, et codifiés dans des

procédures. L'étape suivante consiste à s'assurer que le

dispositif de contrôle interne est efficace de façon continue et

que le risque est correctement maîtrisé.

Le contrôle se fait par un système de