|

RÉPUBLIQUE DU BENIN

**********

MINISTÈRE DE L'ENSEIGNEMENT SUPÉRIEUR ET

DE LA RECHERCHE SCIENTIFIQUE (MESRS)

**********

UNIVERSITÉ D'ABOMEY-CALAVI (UAC)

**********

ÉCOLE NATIONALE D'ADMINISTRATION

(ENA)

**********

|

MENTION :

Administration des Finances

|

|

SPÉCIALITÉ :

Administration des Finances et Trésor

|

RAPPORT DE STAGE DE FIN DE FORMATION(CYCLE 1)

THÈME: ÉTUDE ET PERSPECTIVES POUR LE RENFORCEMENT

DE LA GESTION DES VALEURS INACTIVES A LA TRÉSORERIE COMMUNALE

D'ABOMEY-CALAVI

|

Réalisé par :

HOLOGAN Mahouwena Epiphanie Clémence

|

|

|

Sous la supervision de:

Mme Isbath BABIO

TrésorièreCommunale d'Abomey-Calavi

|

CERTIFICATION

Je soussignée Madame Isbath BABIO,

Trésorière Communale d'Abomey-Calavi, tutrice de stage, certifie

que le présent rapport a été effectivement

réalisé par Mahouwena Epiphanie Clémence

HOLOGANsuite à un stage académique à la

Trésorerie Communale d'Abomey-Calavi. Ledit rapport de stage est

arrivé à terme et bon pour être déposé.

Signé par :

Tutrice de stage

Mme Isbath BABIO

Trésorière Communale d'Abomey-Calavi

REMERCIEMENTS

Nous tenons à exprimer notre profonde gratitude

à Dieu, à nos chers

parents ;HOLOGAN Janvier Gustave et GBESSEMETE

Anastasie Akouavi pour leur encouragement constant, leur soutien moral

et financier durant toutes ces années.

Nous tenons également à remercier notre

binôme de stage ADOUWEKONOU Miracle pour son esprit

d'équipe; nos camaradesCAKPO Jayne,AKPLOGAN Salem, ACCOCHEPO

Marie-Armelle, AHO Jeanne, BOGNON Constantin et HOUEDJISSIN Hermane, AKOMAHOUE

Cyriaque, pour leur concours tout au long de ce stage.

Nous remercions aussi Mme Isbath BABIO,

notre tutrice de stage, et tout le personnel de la Trésorerie Communale

d'Abomey-Calavi, pour leur accueil et leur accompagnement pendant cette

période.

Enfin, nous n'oublions pas de remercier le Directeur Dr

Éric MONTCHO AGBASSA, l'équipe

pédagogique et professorale de l'École Nationale

d'Administration, pour leur accompagnement et leur dévouement.

LISTE DES FIGURES

Ø Figure II-1 Exemple de code QR.

LISTE DES SIGLES ET

ABRÉVIATIONS

§ DGTCP : Direction

Générale du Trésor et de la Comptabilité

Publique

§ AOF : Attributions, Organisation et

Fonctionnement

§ TDA : Trésorerie

Départementale de l'Atlantique

§ TC Ab-C : Trésorerie

Communale d'Abomey-Calavi

§ MP : Mandat de Paiement

§ FADeC : Fonds d'Appui pour le

Développement des Communes

§ SIGFP : Système

Intégré de Gestion des Finances Publiques

§ OD : Opération D'ordre

§ VI :ValeurInactive

§ SE : Secrétaire

Exécutif

§ TC :

Trésorier/Trésorière Communale

§ TPB :Trésor Public

§ SyGMEF : Système de Gestion

des Machines électroniques de Facturation

§ TPE : Terminaux à Paiement

Électronique

SOMMAIRE

INTRODUCTION GÉNÉRALE

I. DEROULEMENT DU STAGE

ET LA PRATIQUE ÀRENFORCER

A. LE DEROULEMENT DU

STAGE

B. IDENTIFICATION DE

LA PRATIQUE À RENFORCER: LA GESTION DES VALEURS INACTIVES (VI)

II. LA RESOLUTION DES PROBLÈMES LIÉS À LA

PRATIQUE IDENTIFIÉE

A. L'APPROCHE

THEORIQUE DE LA RESOLUTION DES PROBLÈMES

B. L'HYPOTHÈSE DE LA MISE EN OEUVRE

DES SOLUTIONS THÉORIQUES

CONCLUSION

RÉFÉRENCES

ANNEXES

TABLE DES MATIÈRES

I. INTRODUCTION GÉNÉRALE

Les communes, pour assurer le financement de leur budget,

mobilisent des recettes provenant de diverses sources. À Abomey-Calavi,

ces recettes incluent à la fois des fonds propres et des fonds d'appui.

Les fonds propres, généralement insuffisants pour couvrir

l'ensemble des charges de fonctionnement et d'investissement, constituent

néanmoins une ressource essentielle pour l'autonomie financière

de la commune.

Au cours de notre stage à la Trésorerie

Communale d'Abomey-Calavi, nous avons constaté que les fonds propres de

la commune se composent principalement de redevances, d'impôts et de

taxes locales. Parmi ces ressources, une part importante provient des

valeurs inactives (VI), émises par la Trésorerie

Communale. Ces dernières représentent une source de recettes non

négligeable mais leur gestion demeure perfectible et nécessite un

renforcement.

C'est dans ce contexte que s'inscrit le choix de notre

thème : « Étude et perspectives pour le renforcement

de la gestion des valeurs inactives à la Trésorerie Communale

d'Abomey-Calavi ». La pertinence de ce thème réside

dans le fait qu'une meilleure organisation, un suivi rigoureux et une gestion

optimisée des valeurs inactives pourraient contribuer de manière

significative à l'accroissement des fonds propres de la commune et, par

conséquent, au renforcement de son autonomie financière.

Afin de mener à bien cette réflexion, le

présent rapport est structuré en deux grandes parties : la

première partie décrit le cadre de notre stage, les pratiques

observées et la problématique identifiée et la seconde

partie analyse la gestion actuelle des valeurs inactives et propose des

perspectives concrètes pour son amélioration.

I.

DÉROULEMENT DU STAGE ET LA PRATIQUE À RENFORCER

A. LE DÉROULEMENT DU STAGE

La présentation de l'organisation du stage consiste

à mettre en lumière le cadre institutionnel de notre structure

d'accueil - la Trésorerie Communale d'Abomey-Calavi, un service

extérieur de la Direction Générale du Trésor et de

la Comptabilité Publique (DGTCP) - à travers son historique, ses

missions, son organisation et son fonctionnement. Cette présentation

inclut également le déroulement de notre stage à travers

une présentation des services parcourus, des tâches

exécutées et des expériences acquises.

1. PRÉSENTATION DE LA STRUCTURE

D'ACCUEIL

a) Historique

Instituée le 14 août 1961, la Direction

Générale du Trésor et de la Comptabilité Publique

(DGTCP) est une direction technique placée sous la tutelle du

ministère chargé des Finances. Ses origines remontent à la

période coloniale, au cours de laquelle les structures

financières et administratives étaient administrées par

les autorités coloniales françaises. À

l'indépendance du Bénin en 1960, la jeune République a

hérité de ces institutions qu'elle a progressivement

adaptées à ses réalités économiques et

organisationnelles. Depuis lors, la DGTCP a connu plusieurs réformes

comptables, dont la plus récente est consacrée par

l'arrêté n°125/MEF/DC/SGM/DGTCP/DRC/SP/0013SGG22 du 21

janvier 2022, fixant ses attributions, son organisation et son fonctionnement.

Depuis sa création, la DGTCP a été dirigée par

vingt et un (21) Directeurs Généraux, le poste étant

actuellement occupé par Monsieur Oumara Karimou

Assouma. En outre, le Trésor Public du Bénin a obtenu en

2019 la certification ISO 9001 version 2015, attestant de la qualité et

de la performance de son système de management.

b) Missions de la DGTCP

Conformément à l'arrêté n°125

du 21 janvier 2022, la DGTCP a deux grandes missions :

Trésor et Comptabilité

publique. Elle assure notamment:

· la fonction de Trésor,

· la réglementation de la comptabilité

publique,

· la fonction comptable,

· la réglementation des changes.

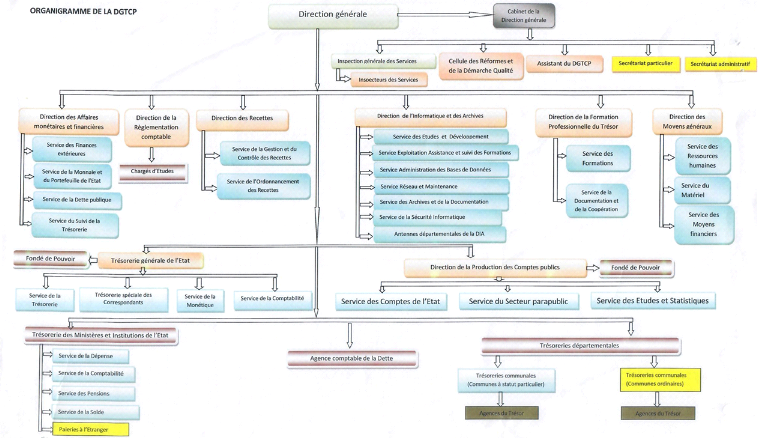

c) Organisation et fonctionnement de la DGTCP

L'organisation de la DGTCP est définie par

l'arrêté n°125/MEF/DC/SGM/DGTCP/DRC/SP/0013SGG22 du 21

janvier 2022. Elle repose sur une structure hiérarchique comprenant la

Direction générale, des directions techniques

spécialisées et un réseau comptable.

Ø La Direction

générale

La Direction générale est dirigée par un

Directeur Général, assisté d'un Directeur

Général Adjoint. Le Directeur Général oriente,

coordonne et contrôle l'ensemble des services. Il représente la

DGTCP auprès du Ministre des Finances. Le Directeur

Général Adjoint seconde le DG et assure son intérim en cas

d'absence.

Ø Structures et postes rattachés à

la Direction Générale

Plusieurs organes sont directement rattachés à la

Direction Générale. Il s'agit notamment de :

· l'inspection générale des services,

chargée du contrôle interne et de l'évaluation des

performances ;

· la cellule des réformes et de la démarche

qualité, responsable de la modernisation des procédures ;

· le secrétariat administratif et particulier, qui

assure le suivi des dossiers et la gestion des communications.

Ø Les Directions techniques

La DGTCP comprend six Directions techniques

spécialisées :

· La Direction des Affaires Monétaires et

Financières: gestion des opérations financières et

relations avec les partenaires.

· La Direction de la Règlementation Comptable:

élaboration et application des règles comptables publiques.

· La Direction de l'Informatique et des Archives: gestion

des systèmes informatiques et de l'archivage.

· La Direction de la Formation Professionnelle du

Trésor: renforcement des capacités du personnel.

· La Direction des Moyens Généraux: gestion

des ressources humaines, logistiques et matérielles.

· La Direction des Recettes: suivi du recouvrement et

mobilisation des ressources.

Ø Le réseau comptable du Trésor

public

Le réseau comptable est divisé en services centraux

et services extérieurs.

Au niveau central, on retrouve :

· La Trésorerie Générale de

l'État (TGE), qui supervise les opérations de trésorerie

et les comptes publics.

· La Direction de la Production des Comptes Publics (DPCP),

chargée de la production des comptes et de la supervision comptable.

Au niveau déconcentré, on

distingue :

· Les Trésoreries ministérielles et

d'institutions, chargées de l'exécution des budgets propres aux

ministères et institutions.

· L'Agence comptable de la dette, responsable de la gestion

de l'endettement public.

· Les Trésoreries départementales, qui

centralisent les opérations financières au niveau des

départements.

· Les Trésoreries communales, qui exécutent

les budgets communaux et rendent compte à la Trésorerie

départementale.

d) La Trésorerie Communale d'Abomey-Calavi

La Trésorerie Communale est un poste comptable

érigé dans chaque commune ; qui peut être

associée à une ou plusieurs agences délocalisées,

selon les exigences opérationnelles et le volume des transactions.

Anciennement appelée Recette-Perception, elle est

implantée dans chaque commune et dirigée par un

Trésorier Communal. Le Trésorier Communal est le

comptable principal du budget de la commune. À ce titre, il

exécute les opérations budgétaires et joue

également le rôle de comptable secondaire de l'État pour

certaines opérations spécifiques. Il est placé sous

l'autorité du Trésorier Départemental de

rattachement.

Nous avons effectué notre stage à la

Trésorerie Communale d'Abomey-Calavi (TC Ab-C)qui est placée sous

la tutelle de la Trésorerie Départementale de l'Atlantique (TDA).

Elle gère la comptabilité des communes d'Abomey-Calavi (commune

à statut particulier) et de Sô-Ava (commune ordinaire).

Actuellement, la TC Ab-C est dirigée par une Trésorière

Communale, Madame Isbath BABIO.

v Les missions de la Trésorerie Communale

d'Abomey-Calavi

La Trésorerie Communale d'Abomey-Calavi (TC Ab-C) a

plusieurs responsabilités clés à savoir :

ü l'exécution des recettes et des dépenses

pour le compte des comptables de l'État, ainsi que des opérations

de trésorerie des communes d'Abomey-Calavi et de Sô-Ava ;

ü la centralisation des fonds provenant des

administrations financières dans sa zone d'intervention ;

ü la gestion budgétaire des communes

d'Abomey-Calavi et de Sô-Ava. Cela inclut la tenue de la

comptabilité communale et la préparation des comptes de gestion

pour la juridiction financière ;

ü l'élaboration des états de rapprochements

bancaires ;

ü la transmission descomptes de gestion des deux communes

à la Trésorerie Départementale de l'Atlantique pour

obtention d'un visa de conformité avant la mise en état d'examen

par la Direction de la Production des Comptes Publics.

v Les différents services de la TC Ab-C

Dans l'optique d'accomplir efficacement ces missions

susmentionnées, la TC Ab-C est organisée en sept (07) sections,

il s'agit de la caisse, du secrétariat, du contrôle de

régularité, de la comptabilité, des valeurs inactives, de

la pension et du compte de gestion. Ces différentes sections se

présentent telles que :

Ø La section caisse

Elle s'occupe de l'encaissement des recettes fiscales et non

fiscales, qu'elles proviennent de l'État ou des communes d'Abomey-Calavi

et de Sô-Ava, et du décaissement des dépenses de

l'État (paiement des chèques trésor) ainsi que les

dépenses communales concernant uniquement les ordres de paiement

à vue.

Ø Le secrétariat

Il se charge de l'enregistrement des courriers usuels (demande

de duplicata, de congés ...) et mandats à leur arrivée et

à leur départ dans les registres correspondants. Il s'occupe

également de l'agenda de la Trésorière Communale, de

l'accueil et de l'orientation des visiteurs.

Ø La section contrôle de

régularité

Cette section traite les mandats de paiement (MP) émis

par l'ordonnateur de la commune, qui est le Secrétaire Exécutive

(SE), et vérifie leur conformité. Elle s'assure que tous les

documents et pièces justifiant la dépense sont en règle et

bien annexés au mandat de paiement avant de le transmettre à la

Trésorière Communale pour approbation, correspondant ainsi au

paiement juridique.

Les contrôles de régularité incluent d'une

part la vérification des mentions obligatoires sur le MP (l'exercice

budgétaire, le montant en lettres et en chiffres, l'objet de la

dépense, l'imputation budgétaire, le créancier, le

numéro de compte bancaire, la signature et le cachet du SE et du

Contrôleur Financier) et d'autre part la vérification de la

présence effective, de la validité et de la conformité des

pièces juridiques et comptables indispensables.

La section Contrôle de régularité suit

également la consommation des crédits budgétaires des

communes d'Abomey-Calavi et de Sô-Ava en tenant des registres de prise en

charge et de paiement des mandats pour chaque commune ainsi que des registres

auxiliaires comme le registre FADeC.

Ø La section comptabilité

La section Comptabilité enregistre toutes les

opérations de recettes et de dépenses des communes

d'Abomey-Calavi, de Sô-Ava et du Budget Général de

l'État à partir des pièces justificatives et des «

journées » transmises par la caisse. Elle assure également

le paiement des mandats (salaires, prestataires), la saisie des recettes dans

le logiciel WMONEY pour les communes et dans

SIGFP pour l'État, ainsi que la gestion des subventions

accordées par l'État.

La comptabilité de la Trésorerie Communale

d'Abomey-Calavi est arrêtée par décade et diverses

situations financières sont ainsi établies.

À la fin du mois, elle établit l'état de

rapprochement bancaire et produit plusieurs situations mensuelles : certificats

de recettes des communes, situations financières et les bordereaux de

développement des recettes, des dépenses.

Ø La section valeurs inactives

Cette section administre les valeurs inactives telles que les

tickets, timbres, carnets et les imprimés des communes d'Abomey-Calavi

et de Sô-Ava pour générer des recettes.

Au cours de l'année, elle reçoit les valeurs en

collaboration avec la Mairie, approvisionne cette dernière qui se

chargera de les vendre, et encaisse les fonds issus de la vente de ces valeurs.

En fin d'année, la section assure le suivi de leur

utilisation (recollement), leur reconduction annuelle, ainsi que

l'incinération des valeurs déjà reconduites une fois. Elle

produit les rapports afférents à sa gestion et tient un registre

d'emploi des valeurs inactives pour un suivi optimal de leur gestion.

Ø La section pension

Cette section gère les pensions du Fonds National des

Retraités du Bénin (FNRB). La pension du FRNB concerne les agents

permanents de l'État admis à la retraite ainsi que leur `'ayant

droit''. A ce titre nous avons la pension titulaire (PT), la pension de veuvage

(PV) et la pension temporaire d'orphelin (PTO). Avec les réformes

introduites par le Décret n°2021-641 du 24 novembre 2021, on note

la suppression des paiements à vue. Les pensionnés

perçoivent désormais sur leurs comptes bancaires et leurs comptes

Mobile Money. Ainsi, la section pension est chargée de collecter les

certificats de vie des pensionnés et de les enregistrer sur la

plateforme du Trésor public via le logiciel e-fleurette.

Ø La section Compte de Gestion

Cette section est chargée de produire à la

clôture de l'exercice budgétaire, le compte de gestion des

communes d'Abomey-Calavi et de Sô-Ava. Ils seront déposés,

après production, à la Cour des Comptes par voie

hiérarchique (TDA puis DGTCP). Ce document de synthèse retrace

l'ensemble des opérations de recettes et de dépenses

effectuées par la commune et comptabilisées par la

Trésorerie Communale au cours de l'exercice budgétaire. Le compte

de gestion comprend le compte de gestion sur chiffres, reflète la

comptabilité tenue durant l'exercice budgétaire de chaque commune

et le compte de gestion sur pièces regroupe toutes les pièces

justificatives des opérations réalisées par la

Trésorerie Communale.

2. TÂCHES EXÉCUTÉES ET

EXPERIENCES ACQUISES

Au cours de ces trois mois de stage, nous avons eu la chance

de parcourir la quasi-totalité des sections de la TC Ab-C. Dans chaque

section, plusieurs tâches nous ont été confiées sous

la supervision des chefs de section. Elles sont telles que :

v Section secrétariat

Dans cette section, nous avons participé à

l'accueil et à l'orientation des usagers, ainsi qu'à

l'enregistrement des courriers arrivés et départs dans les

registres prévus à cet effet.

Nous avons également

procédé à l'enregistrement des mandats dans le registre

correspondant, avant leur transmission à la section contrôle de

régularité.

v Section contrôle de

régularité

Nous avons participé à la réception et au

dépouillement des mandats, ainsi qu'à leur traitement. Nous avons

contribué à la tenue des registres de prise en charge et de

paiement des mandats pour Abomey-Calavi, Sô-Ava et le FADeC. Nous avons

également appris à vérifier les factures

normalisées en ligne via la plateforme SyGMEF et à calculer les

différentes oppositions sur mandat.

v Section comptabilité

Nous avons pris part au dépouillement des

journées caisses et opérations d'ordre (OD),

ainsi qu'au remplissage des fiches d'écritures. Nous avons suivi et

participé au paiement des mandats, à l'élaboration des

situations décadaires et au rapprochement bancaire.

v Section valeurs inactives

Nous avons participé à la tenue des états

d'emploi des VI pour les communes d'Abomey-Calavi et de Sô-Ava, à

partir des bordereaux de versement. Nous avons assisté au contrôle

de conformité des VI à leur réception à la TC Ab-C,

puis à leur poinçonnage à la TDA.

v Section compte de gestion

Dans cette section, nous avons contribué à la

réception des mandats payés, accompagnés des pièces

justificatives transmises par la section contrôle de

régularité. Nous avons participé à leur

dépouillement et à leur classement par compte. Nous avons

procédé de même pour les titres de recettes transmis par le

SE.

En

réalisant ces différentes tâches, nous avons acquis

diverses expériences qui nous ont permis de

découvrir concrètement les réalités du travail dans

une administration publique et des connaissances pratiques qui pour la

plupart, viennent confirmer et renforcer la théorie reçue

à l'ENA. Ainsi, après notre passage dans ses différentes

sections nous sommes en mesure de gérer les courriers «

arrivé » et « départ » et d'orienter les clients

après un bon accueil ; de dépouiller des mandats, vérifier

et traiter ces derniers en calculant les montants de la TVA, de l'AIB, de la

Retenue de Garantie et de la détermination du net à payer ; de

préparer les fiches d'écritures ; de passer les écritures

de Caisse, d'Ordre de Dépenses et de TPB; et de classer les mandats par

numéro de compte et par date de paiement.

B. IDENTIFICATION DE LA PRATIQUE À

RENFORCER : LA GESTION DES VALEURS INACTIVES (VI)

1. DÉMARCHE DE L'IDENTIFDICATION DE

LA PRATIQUE

Après avoir parcouru les différentes sections de

la TC Ab-C,nous avons pu identifier des problèmes en observant et en

échangeant avec les agents sur différents sujets. Il s'agit des

problèmes matériels tels que : l'exiguïté du

bâtiment de la TC Ab-C ; la défectuosité de la plupart

des portes menant aux sections ; la défectuosité de certains

matériels informatiques ; le manque de fournitures de bureau. Ces

problèmes étant factuels manquent de portée analytique, ne

permettent pas de développer des problématiques

pédagogiques et d'apporter des solutions innovantes.

Nous avons également constaté une insuffisance

de digitalisation dans les différentes sections. Cependant, au cours de

notre stage, nous avons reçu la visite de quelques inspecteurs de

l'informatique et des archives qui nous ont appris que la DGTCP projetait de

développer des solutions numériques pour digitaliser l'archivage

des documents et pour informatiser progressivement certaines pratiques dans les

administrations publiques, y compris la TC Ab-C. Nous nous sommes donc

tournés vers des problèmes qui ne sont pas encore totalement

traités.

Aussi, nous avons remarqué des failles dans la gestion

des valeurs inactives (VI). Il s'agit entre autres des risques

d'intrusion, de contrefaçon, de fuite de recettes et de

détérioration des supports. Des réformes ont

été mis en place pour améliorer la gestion des VI mais

elle présente toujours des failles. C'est pourquoi notre rapport se

propose d'analyser ces failles et de formuler des solutions innovantes afin

d'optimiser la gestion des VI.

2. INTÉRÊT DU RENFORCEMENT DE

LA GESTION ACTUELLE DES VALEURS INACTIVES À LA TC Ab-C

Dans un contexte de quête permanente de performance et

de transparence dans la gestion des Finances Publiques, la gestion rigoureuse

des VI constitue un enjeu majeur pour la TC Ab-C.

En effet, bien que la Commune bénéficie d'une

autonomie financière, celle-ci reste partielle puisque pour couvrir

toutes ses dépenses, elle dépend encore des fonds d'appui, des

subventions et transferts de l'État.

Or, les VI constituent un moyen de collecte de fonds, pouvant

permettre à la Commune d'Abomey-Calavi de tendre vers une autonomie

financière effective. Le renforcement de la gestion des VI

apparaît ainsi comme un enjeu stratégique pour consolider son

autonomie institutionnelle et financière.

L'étude de la gestion des VI permettra non seulement

d'en cerner les contours, mais aussi de mettre en évidence ses limites

actuelles. Les perspectives qui seront proposées dans ce rapport

viseront à corriger ses limites et à la renforcer durablement.

II. LA RESOLUTION DES PROBLÈMES LIÉS À LA

PRATIQUE IDENTIFIÉE

A. L'APPROCHE THÉORIQUE DE LA

RÉSOLUTION DES PROBLÈMES

Pour étudier la gestion des VI à la TC Ab-C, il

convient de commencer d'abord par explorer les contours d'une gestion efficace

des VI dans la revue théorique, ensuite d'exposer la gestion actuelle

des VI à la TC Ab-C et d'en relever les insuffisances identifiées

suite à sa confrontation à la théorie et enfin de proposer

des solutions pouvant combler ces insuffisances.

1. LA REVUEDE LA THÉORIE

a) Définition

Les valeurs inactives sont des formules de toutes natures qui

n'acquièrent une valeur que dans la mesure où elles font l'objet

d'une émission par le comptable habilité à cet

effet.1(*)

Selon le Manuel de procédure de gestion des valeurs

inactives des collectivités locales de Septembre 2017,

rédigé par la DGTCP, les valeurs inactives concernées,

servent au recouvrement d'une partie des recettes propres non fiscales

inscrites au budget de la commune qui sont essentiellement constituées

des taxes, des droits et d'autres prestations de l'état civil

perçus sans établissement préalable de titre de

perception. Les recettes ainsi recouvrées contribuent au fonctionnement

de l'administration locale. Elles ont une valeur financière et

se gèrent avec le même niveau de sécurité et de

traçabilité que la caisse.

b) Catégories de VI existante

Il existe à la date d'aujourd'hui quatre (4)

catégories de valeurs inactives utilisées dans les communes que

sont :

· la catégorie des timbres (timbres de

légalisation des affirmations et des actes administratifs, de

dépôt de signature etc.) ;

· la catégorie des tickets (droit de

stationnement, droit de place sur marché, etc.) ;

· la catégorie des imprimés (attestation ou

certificat de résidence, convention de vente de terrain, certificat de

vie et de charge, etc.) ;

· et la catégorie des carnets ( attestation de

recasement, autorisation d'ouverture de boutique, etc.).

c) Périmètre

Circuit théorique

des VI : Elle se traduit par l'expression de besoins en VI,

lacommande et la réception en début d'année,

l'approvisionnement en cours d'année et le recollement, la reconduction

et l'incinération des VI en fin d'année.

· Expression des besoins en VI et leur

commande : Les besoins en VI pour le compte d'une année N

sont exprimés par la mairie qui s'adresse au TC. Une fois les besoins

exprimés, le SE procède au choix du prestataire suivant la

procédure de passation des marchés publics puis, à la

commande proprement dite. La commande se fait au plus tard au début du

mois de décembre de l'année N-1, pour d'assurer la

disponibilité des VI poinçonnées et prises en charge au

plus tard le 1er janvier de l'année N. Après réception du

bon de commande, le prestataire procède à la livraison dans le

délai fixé, dans l'enceinte de la Trésorerie Communale.

· La réception correspond

à la livraison des VI à la Trésorerie Communale par le

prestataire. À cette étape, la section Valeurs Inactives de la

Trésorerie Communaleprocède aux contrôles d'usagese

rapportant à la malfaçon ou à l'exactitude en nombre et en

montant des VI reçues et aux mentions obligatoires. La livraison fait

l'objet d'un procès-verbal de réception des VI. La

réception des VI implique leur prise en charge par la section VI.

· L'approvisionnementconsiste à

mettre à la disposition des correspondants des VI (prises en charge et

poinçonnées), qui en assurent la vente. Il est important de faire

établir par le correspondant, un état d'approvisionnement, un

bon, une décharge ou un PV d'expédition, sur lesquels sont

décrites les valeurs remises. Cet état doit être

signé par les deux parties concernées. Lorsque le

Régisseur de recettes vend tout ou une partie des VI reçues du

TC, il se présente au guichet de ce dernier pour faire le reversement de

recettes, sur la base d'une fiche de reversement. En retour, il reçoit

de la caisse du TC, une quittance du montant correspondant dont le

numéro de quittance est mentionné sur l'état de

versement.

· Le recollement : C'est le retour

des VI invendues par le Régisseur de recettes. Ce retour s'opère

de façon générale et automatique en fin d'exercice

budgétaire au plus tard le 31 décembre, et de façon

exceptionnelle en cours de gestion.

· La mise en reconduction consiste

à rendre valide en année N+1, les VI recollées pour cause

d'invendu et celles qui sont restées dans le portefeuille du TC au 31

décembre de l'année N. Aucune VI n'est mise en reconduction plus

d'une fois.

· La reconduction quant à elle,

fait réintégrer au portefeuille, les VI mises en reconduction.

Aucune VI ne devant être reconduite plus d'une fois. Toute VI reconduite

une fois au cours d'une année, est incinérée

l'année suivante.

· L'incinération : il est

question de détruire toutes les VI inaptes à la circulation. De

façon générale et automatique, cette destruction

s'opère en fin d'année pour des VI déjà reconduites

une fois. Elle ne donne lieu à aucune écriture. De façon

exceptionnelle, la destruction en cours d'exercice concerne les valeurs

inactives qui présentent de malfaçons et les valeurs inactives

qui présentent des signes de fraudes. L'incinération des VI se

fait en présence d'une commission composée du Conseil Communal,

du SE, du préfet ou son représentant, d'un huissier, d'un

Policier de Justice, du Trésorier Départemental et du

Trésorier Communal qui vérifie d'abord les VI à

incinérer avant l'opération.

Principes et

stratégies clés : Il s'agit notamment

de laplanification, la gestion du capital humain, la

sécurisation, la conservation

sécurisée, le suivi comptableet les inventaires et

contrôles périodiques

· La planification de la commande des VI

se fait à travers l'expression du besoin en VI par la Mairie qui

s'adresse au TC en novembre de l'année N-1. Celui-ci évalue les

stocks disponibles tant au niveau de son portefeuille qu'au niveau des

correspondants en tenant compte de la pratique d'incinération ou de

reconduction de VI de la commune.

· La gestion du capital humain concerne

la séparation des tâches, la formation continue, les conditions de

travail et la rémunération. Elle est essentielle car les

tâches ne doivent pas être concentrés sur une seule

personne.2(*) Les acteurs

impliquées dans le processus de la gestion des VI sont le SE (

responsable des affaires budgétaires à la Mairie) et le

Trésorier Communalqui est aidé par le régisseur de

recettes de la Mairie, dans la collecte des recettes. Aussi, la vente sur le

terrain des VI se fait par les agents collecteurs, formés par la Mairie,

qui rendent compte de leur collecte au régisseur de recette.

· La sécurisation concerne la

pré-numérotation par le prestataire lors de l'impression des VI,

l'unicité des séries, le poinçonnage et les mentions

obligatoires (l'insigne ou le logo et le nom de la commune ; la valeur

faciale s'il y a lieu ; le millésime3(*); la codification des valeurs inactives). Ces

dispositions permettent dedétecter les numéros manquants, de

fiabiliser et de suivre chaque formule de VI.

· La conservation (caveau, accès

restreint au personnel de la Trésorerie Communale) réduit les

risques d'intrusion.

· Le suivi comptable est assuré

par les registres de mouvements (entrées, sorties, retours) et les

états d'emploi tirés des systèmes informatisés

« WMoney » dans les Trésoreries Communales et de

« GBCO » au niveau des Mairies. Les registres

tenus par la section valeurs inactives, sont comparés aux états

d'emploi, pour s'assurer de conformité entre les deux. La combinaison de

l'enregistrement manuel et de celle numérique garantit un suivi efficace

des VI.

· Les inventaires périodiques et

contrôles inopinéssur place et sur pièces se

fontau niveau de la Régie de Recettes, au moins une fois par trimestre.

Ce contrôle amène les régisseurs à suivre

permanemment les procédures qui ont été établies.

Ces contrôles consistent à comparer le stock physique, les

états d'emploi et les encaissements. Les VI

détériorées, périmées ou frauduleuses font

l'objet d'un procès-verbal et d'une destruction

contrôlée.

2. CONFRONTATION DE

LA THÉORIE AU CADRE ACTUEL DE LA GESTION DES VI À LA TC Ab-C

En règle générale, aucune gestion n'est

parfaite. Mais, comme le remarquait Henry Mintzberg « très

souvent, la gestion efficace consiste à être conscient de ses

imperfections et à s'assurer qu'elles ne nuiront pas au succès

de » l'organisme. Afin de mettre en évidence les faiblesses

observées dans de la gestion des valeurs inactives à la TC Ab-C,

nous avons confronté le cadre théorique aux pratiques

effectivement observées. Le point de cette confrontation se

résume comme suit :

Le circuit observé à la TC Ab-C rejoint la

revue théorique. Ce circuit se fait effectivement de l'expression des

besoins en VI jusqu'à leur incinération, tout comme dans le

circuit théorique.Cependant, nous avons relevé certains

écarts entre le circuit théorique et le circuit réel.

En effet, au cours de la commande, des retards dus à

la lourdeur des procédures administratives se font remarqués. Ces

retards ont une incidence sur la réception qui se fait aussi

tardivement. Théoriquement prévue en janvier, elle n'a eu lieu

qu'en juin cette année, en raison de la lourdeur des procédures

de passation des marchés publics.

De plus, le contrôle manuel qui se fait pendant la

réception, est fastidieux puisqu'il consiste à vérifier la

conformité de chaque formule de toutes les séries de VI ;

une série pouvant comporter au moins 100 formules.

En ce qui concerne les principes et les stratégies

clés utilisés par la TC Ab-C, ils rejoignent la théorie

mais présentent des insuffisances en de certains points. D'abord, la

planification réalisée chaque année par la TC Ab-C n'est

pas assez efficace. Cela est inquiétant puisque l'incinération

doit se faire et celle-ci suppose que certains VI n'ont pas été

vendues sur deux années consécutives. En plus, les VI à

incinérer constituent une perte de ressources pour la commune.

Ensuite, même si la plupart des agents qui interviennent

dans la gestion des VI travaillent dans de bonnes conditions, les agents

collecteurs de la Mairie d'Abomey-Calavi font face à pas mal de

défis durant leur collecte. Ces derniers ne sont pas assez

équipés pour la collecte de recettes; ils ne disposent pas par

exemple de moyens logistique et roulant, pouvant leur permettre de vendre les

VI sur de plus grandes étendues4(*). De plus, aucune mesure incitative n'est mise en

place pour les motiver à vendre plus de VI. Cette situation pourrait

être un facteur nourrissant la mauvaise foi de certains agents qui

détournent les fonds collectés.5(*)

Aussi, avec les nouvelles réformes mises en place, des

agents extérieurs ont été recrutés pour vendre les

VI dans les marchés et les gares routières grâce aux

Terminaux à Paiement Electronique(TPE). Cette mesure permet

dedélivrer des tickets électroniques aux contribuables, de

renforcer la traçabilité des paiements, de réduire les

risques de fuites de recettes, de limiter les conflits entre contribuables et

agents collecteurs et de réduire les arriérés de

paiements. En outre, ils faciliteraient la centralisation et la

fiabilité des données de collecte. Cependant, tout comme les

agents de la Mairie, ces nouveaux agents peuvent aussidétourner une

partie des fonds collectés durant leur vente.

Enfin, la sécurisation et la conservation des VI

à la TC Ab-C présentent des failles. Il s'agit pour la

sécurisation, des difficultés liées au poinçonnage

(déplacements à la TDA ; poinçonneuse disponible

uniquement à la TDA et utilisée par plusieurs communes). Pour la

conservation, il s'agit des risques liés à la conservation

physique (incendies, inondations, dégradation par les rongeurs etc.).

Pour faire face à ces risques, la TC Ab-C a entrepris, avec les

nouvelles réformes, une digitalisation de certaines VI et leur

utilisation effective pourrait être envisagée en 2026.

L'analyse met en évidence une gestion globalement

conforme aux principes établis, une mise en place de nouvelles

réformes, mais encore marquée par des insuffisances structurelles

et organisationnelles. Ces constats ouvrent la voie à des perspectives

d'amélioration que nous exposerons dans les lignes suivantes.

3. PROPOSITION DE SOLUTIONS

THÉORIQUES

Pour combler ces différentes failles, nous avons

réfléchi à de solutions concrètes

réalisables telles que :

ï L'optimisation des procédures de passation des

marchés publics en ce qui concerne la commande des VI;

ï La réalisation des études statistiques sur

les ventes de VI des années précédentes pour une meilleure

planification ;

ï La mise en place des outils de suivi et

d'évaluation de la performance de la collecte de recettes issuesdes VI

chaque année ;

ï La mise en place des mesures incitatives pour les agents

collecteurs ;

ï La sensibilisation à la vérification de

l'authenticité des VI achetées par les contribuables et à

leur conservation.

ï Le renforcement des capacités logistiques des

collecteurs ;

ï La sécurisation avancée des VI avec

l'introduction de dispositifs modernes.

B. L'HYPOTHÈSE DE LA MISE EN

OEUVRE DES SOLUTIONS THÉORIQUES

1. DÉMARCHE DE LA MISE EN

OEUVRE

Les solutionsque nous avons proposées pour combler les

insuffisances de la gestion des VIsont réalisables sur le court et moyen

terme suivant une démarche progressive.

Sur le court terme (1-2 ans), il s'agira

d'optimiser les procédures de passation des marchés publics

ensimplifiant et en accélérant les processus de commande des VI

pour éviter les retards dans leur réception.

Il s'agira aussi de réaliser des études

statistiques sur les ventes de VI des années précédentes

pour une meilleure planification et un meilleur suivi. Cela consistera d'une

part, à mettre en place des outils d'analyse pour évaluer la

capacité financière de la commune sur la base de la moyenne des

collectes des années précédentes. D'autre part, mettre en

place des outils de suivi et d'évaluation comme les indicateurs de

performance, permettraégalement d'évaluer l'efficacité des

collecteurs et des processus de gestion des VI. Comme exemple d'indicateurs de

performance, on peut citer :

· Écart de stock (physique vs théorique)

chez les agents collecteurs.

· Taux d'anomalies (numéros manquants,

annulations).

· Délai de vente du stock.

· Part des recettes issues des VI dans les recettes

propres collectées.

Sur le moyen terme (2-3 ans), il s'agira de renforcer des

capacités des collecteurs de la mairie en les équipant de moyens

logistiques (motos) et instaurer des formations continues.De

plus,l'instauration de mesures incitatives pour les agents collecteurs comme

des systèmes de primes et gratifications basés sur la performance

des collecteurs peuvent les motiver à améliorer leur

efficacité, réduisant ainsi les risques de fraude et augmentant

les recettes propres de la commune.

Pour limiter les risques de détournement par les agents

extérieurset les risques d'intrusion, la Mairie pourrait diffuser sur

les canaux de communication (télévision, radio, réseaux

sociaux), les informations concernant les nouvelles réformes; et

d'organiser des campagnes pour la sensibilisation des contribuables. Cette

sensibilisation consistera à les informer sur l'importance de la

vérification de l'authenticité des VI qu'ils ont achetées

et de leur conservation après paiement.

Pour l'authentification,l'intégration des codes QR sur

les valeurs inactives permettrait de vérifier instantanément

l'authenticité de chaque support grâce à une lecture

numérique unique et infalsifiable; que ces VI soient des supports

numériques ou physiques. Contrairement aux numérotations

classiques, le code QR est difficile à reproduire, ce qui limite

fortement les tentatives de contrefaçon. De plus, chaque scan peut

être enregistré dans une base de données

centralisée, assurant la traçabilité des mouvements des

VI.

Figure II-1 Exemple de code QR

2. RESULTATS ENVISAGEABLES

La mise en oeuvre des mesures proposées devrait

générer plusieurs résultats significatifs pour la gestion

des Valeurs Inactives (VI) à la Trésorerie Communale

d'Abomey-Calavi.

D'abord, une planification plus rigoureuse permettra d'assurer

la disponibilité des VI en temps voulu, garantissant ainsi la

continuité des services sans rupture. L'utilisation de données

statistiques précises facilitera l'ajustement des commandes en fonction

des besoins réels, évitant à la fois les excédents

coûteux et les pénuries préjudiciables.

Ensuite, le recours à des indicateurs de performance

favorisera un suivi régulier, permettant d'identifier rapidement les

faiblesses et d'adapter les stratégies de gestion. L'instauration de

mesures incitatives pour les collecteurs, telles que des primes liées

à la performance, contribuera à renforcer leur motivation,

à accroître leur efficacité et à limiter les risques

de fraude. Dans la même logique, le meilleur équipement des agents

collecteurs favorisera une couverture territoriale plus large, une reddition

plus efficace des recettes et une amélioration générale de

leurs conditions de travail. Une sensibilisation des contribuables incitera les

agents de la mairie ou les agents extérieurs à toujours

délivrer les formules de VI authentiques, après collecte de fond

et découragera les détournements.

Par ailleurs, la modernisation des dispositifs de

sécurisation réduira considérablement les risques de

contrefaçon et renforcera la confiance des usagers dans les titres

délivrés. Enfin, la dématérialisation prévue

à l'horizon 2026 représente une étape décisive :

elle permettra de réduire les coûts d'impression, de limiter les

risques de falsification et de détérioration, d'alléger

les tâches de contrôle et de garantir une traçabilité

complète des transactions.

En somme, l'ensemble de ces réformes devrait contribuer

à une gestion plus transparente, plus sécurisée et plus

performante des VI, consolidant la confiance des usagers et renforçant

l'autonomie financière de la commune.

III. CONCLUSION

Le stage effectué au sein de la Trésorerie

Communale d'Abomey-Calavi a constitué une expérience riche

d'enseignements, tant sur le plan théorique que pratique, offrant une

immersion concrète dans le fonctionnement quotidien d'une administration

locale, notamment dans la gestion des recettes, y compris celles issues des

valeurs inactives (VI). L'étude menée a

révélé l'importance des VI dans le renforcement des

ressources propres de la commune, tout en mettant en évidence plusieurs

insuffisances dans leur gestion, telles que des risques de contrefaçon,

des gaspillages liés à une planification inadéquate et des

lacunes dans le circuit des VI. Ces faiblesses, si elles ne sont pas

corrigées, peuvent limiter l'efficacité de la mobilisation des

ressources locales et générer des pertes financières.

Face à ces constats, des solutions concrètes et

adaptées ont été proposées, s'inscrivant dans une

logique d'amélioration continue pour renforcer la gestion

financière de la commune et son autonomie. Parmi elles, La

sécurisation avancée des VI avec l'introduction de dispositifs

modernesapparaît comme la plus prometteuse, car elle permet de

gérer plusieurs risques opérationnels et s'appuie sur des

pratiques déjà mises en place par l'administration publique au

Bénin. Son intégration dans la gestion des VI ne

représenterait donc pas un défi inédit pour la

Trésorerie communale d'Abomey-Calavi, et pourrait servir de

modèle pour les autres collectivités territoriales.

Cela soulève une perspective ambitieuse :

l'optimisation de la collecte des recettes grâce à une

sécurisation plus renforcé de la gestion des VI à

Abomey-Calavi pourrait devenir le point de départ d'une

généralisation de cette pratique dans tout le pays. Un tel

scénario offrirait à chaque commune la possibilité de

mieux structurer la collecte de ses ressources et d'assurer durablement son

autonomie financière.

RÉFÉRENCES

IV. Bibliographie

I- Ouvrages

ï BROLLES et AL, « Budget des communes,Gestion

et Comptabilité », 2010.

ï Direction Générale du Trésor et de la

Comptabilité Publique (DGTCP), « Manuel de

procédure de gestion des valeurs inactives des collectivités

locales », septembre 2017.

II- Textes juridiques

· Arrêté

n°125/MEF/DC/SGM/DGTCP/DRC/SP/0013SGG22 portant sur les attributions,

l'organisation et le fonctionnement de la Direction Générale du

Trésor et de la Comptabilité Publique du 21 janvier 2022 en

République du Bénin.

· Décret n°2014-571 portant règlement

général sur la comptabilité publique(Articles 23, 27 et

113) du 07 octobre 2014 en République du Bénin.

Supports électroniques

· Direction Générale du Trésor et de la

Comptabilité Publique. Historique du Trésor public

béninois. Consulté le [18/08/2025] à [08:13].

Disponible sur :

.https://tresorbenin.bj/page/historique.

· Ametowona, A.

« Gouvernance locale à Abomey-Calavi : La SE Carine

Laourou lutte contre la baisse des recettes ».Publié le

14/10/2024. Consulté le [18/08/2025] à [16:14].Disponible

sur :

https://www.lexpression.bj/abomey-calavi-la-se-carine-laourou-dynamise-la-mobilisation-des-recettes/

· Degbedji, F. D., & Attindehou, F. P. M. (2025, 18

août). « Analyse de mobilisation des ressources propres des

collectivités territoriales du Bénin : Cas de la commune

d'Abomey-Calavi ». p 44 et 45. Publié en 2016.

Consulté le [20/08/2025] à [12:19]. Disponible sur :

https://www.memoireonline.com/11/22/13456/m_Analyse-de-la-mobilisation-des-ressources-propres-des-collectivits-territoriales-du-Bnin-Ca11.html

V. ANNEXE 1 : Organigramme de la

DGTCP

VI. ANNEXE 2 :

Organigramme de la Trésorerie Communale d'Abomey-Calavi

Table des matières

CERTIFICATION

i

REMERCIEMENTS

ii

LISTE DES FIGURES

iii

LISTE DES SIGLES ET

ABRÉVIATIONS

iv

SOMMAIRE

v

INTRODUCTION

GÉNÉRALE

1

I. DÉROULEMENT DU STAGE ET LA

PRATIQUE À RENFORCER

2

A. LE

DÉROULEMENT DU STAGE

2

1.

PRÉSENTATION DE LA STRUCTURE D'ACCUEIL

2

2. TÂCHES

EXÉCUTÉES ET EXPERIENCES ACQUISES

6

B. IDENTIFICATION

DE LA PRATIQUE À RENFORCER : LA GESTION DES VALEURS INACTIVES

(VI)

8

1. DÉMARCHE

DE L'IDENTIFDICATION DE LA PRATIQUE

8

2.

INTÉRÊT DU RENFORCEMENT DE LA GESTION ACTUELLE DES

VALEURS INACTIVES À LA TC Ab-C

8

II. LA RESOLUTION

DES PROBLÈMES LIÉS À LA PRATIQUE

IDENTIFIÉE

9

A. L'APPROCHE

THÉORIQUE DE LA RÉSOLUTION DES PROBLÈMES

9

1. LA REVUE DE LA

THÉORIE

9

2. CONFRONTATION DE

LA THÉORIE AU CADRE ACTUEL DE LA GESTION DES VI À LA TC

Ab-C

12

3. PROPOSITION DE

SOLUTIONS THÉORIQUES

13

B.

L'HYPOTHÈSE DE LA MISE EN OEUVRE DES SOLUTIONS

THÉORIQUES

14

1. DÉMARCHE

DE LA MISE EN OEUVRE

14

2. RESULTATS

ENVISAGEABLES

15

CONCLUSION

16

RÉFÉRENCES

vi

Bibliographie

vi

Supports électroniques

vi

ANNEXE 1 : Organigramme de la

DGTCP

vii

ANNEXE 2 : Organigramme de la

Trésorerie Communale d'Abomey-Calavi

viii

* 1 BROLLES et AL,

« Budget des communes, Gestion et

Comptabilité », 2010.

* 2Cf Art 23,27et 113 du

Décret N° 2014-571 du 07 octobre 2014 portant règlement

général sur la comptabilité publique en République

du Bénin.

* 3 Millésime :

l'année budgétaire à laquelle appartiennent les valeurs

inactives

* 4 Ambroise AMETOWONA,

« Gouvernance locale à Abomey-Calavi: La SE Carine Laourou

lutte contre la baisse des recettes »,l'expression.bj, 18

Août 2025, 16h13.

* 5Fabrice D. DEGBEDJI &

Franck P. M. ATTINDEHOU, « Analyse de mobilisation des ressources

propres des collectivités territoriales du Bénin: Cas de la

commune d'Abomey-Calavi », Memoireonline, p 44 et 45, 18

Août 2025, 12:19.

|