|

Xavier LE PRADO MSG Finance

Mémoire de

Maîtrise :

« Le marché obligataire

suisse »

Sous la direction du Professeur SULZER

JUIN 2005

Sommaire

Introduction 3

I - La place financière suisse 5

I-1 Rôle crucial du secret bancaire 6

I-2 Poids de la place financière

helvétique 7

I-3 Les acteurs de la place financière

helvétique 9

II - Architecture et microstructure de la SWX 13

II-1Présentation générale

13

II-2 Les principaux acteurs 16

II-3 Modèle de marché 18

III - Les différents marchés obligataires

et leurs intervenants 26

III-1 Historique du marché obligataire

international 28

III-2 Les devises utilisées dans les

émissions obligataires internationales. 31

III-3 Les émetteurs sur le marché

obligataire international 32

III-4 Les investisseurs sur le marché

obligataire international 34

IV - Particularités du marché obligataire

suisse 37

IV-1 Quelques chiffres 38

IV-1 La liquidité 39

IV-2 Les intervenants 40

IV-3 La récente directive sur la taxation de

l'épargne 43

Conclusion 46

Bibliographie 47

Annexes 48

Introduction

Depuis les années quatre-vingt, les places

financières ont connu de nombreuses transformations. Tout d'abord, un

ensemble de dérégulations ont ouvert les marchés nationaux

vers l'international.

Avant les années quatre-vingt, les marchés

financiers étaient surtout tournés vers l'économie

nationale, principalement en raison du contrôle des changes. Suite

à l'abolition de ce contrôle et suite à l'instauration

d'autres types de dérégulations (ouverture des marchés aux

non-résidents et abolition des taux de commission fixe), l'ouverture des

marchés financiers vers l'international est beaucoup plus importante.

Grâce à la gestion informatisée des

marchés financiers, le développement des

télécommunications et de l'Internet, les marchés

financiers fonctionnent aujourd'hui en continu avec une circulation en temps

réel de l'information concernant les cotations, les ordres d'achat ou de

vente ou les différentes transactions effectuées. L'ouverture

vers l'international des places financières et

l'accélération des flux de capitaux ont abouti à une

concurrence croissante entre les différentes places. En effet, les

barrières à l'entrée ayant disparu, les activités

financières peuvent aujourd'hui arbitrer entre les différentes

places financières pour faire leurs placements. Cette analyse des

avantages et inconvénients de chaque place est facilitée par les

possibilités d'accès rapides aux informations relatives aux

places financières.

Dans ce contexte, les autorités publiques ont un

rôle important à jouer. En effet, elles peuvent mettre en place

des politiques d'attraction des activités financières afin de

faire évoluer les avantages comparatifs entre les différentes

places financières.

Le marché obligataire suisse met en évidence

l'importance essentielle jouée par l'absence de retenue à la

source dans le développement d'un marché secondaire ouvert aux

non-résidents. Les éléments institutionnels sont

prépondérants pour analyser le marché obligataire suisse.

Celui-ci apparaît coupé en deux selon que la retenue à la

source s'applique ou pas sur les revenus versés aux investisseurs.

L'objet de cette étude est de présenter un

état des lieux du marché du marché obligataire suisse.

Cette présentation s'articulera en quatre parties :

- Tout d'abord une présentation générale

des principales caractéristiques de la place financière

helvétique.

- La deuxième partie détaillera l'architecture

du Swiss Exchange et les modalités de transactions des obligations.

- La troisième partie évoquera les

différents compartiments et acteurs des marchés obligataires.

- Enfin, la dernière partie sera consacrée aux

particularités du marché obligataire suisse et aux toutes

récentes évolutions.

I - La place financière suisse

L'ancienneté et l'importance du secteur financier

suisse résident en grande partie sur la notion de secret bancaire.

Depuis plus d'un siècle, la discrétion est une pratique

fondamentale cultivée par l'ensemble de la place financière

helvétique. Ce dernier terme désigne non seulement les

institutions bancaires, mais un ensemble de corps de métiers auxiliaires

appelés « parabancaires ». La croissance de la place

financière suisse au 20e siècle s'est traduite par

l'émergence d'un « agrégat » de

compétences financières diversifiées.

En anglais, de tels agrégats sont appelés

clusters : certaines régions attirent les acteurs

dominants d'une industrie ; Hollywood le cinéma, Silicon Valley

l'informatique, la France la gastronomie, l'Allemagne l'automobile haut de

gamme, etc. La Suisse, elle, est devenue le principal centre mondial de la

gestion de fortune privée, souvent désigné par les

professionnels par le terme anglais de private banking.

I-1 Rôle crucial du secret bancaire

Le secret bancaire est essentiellement une institution de

droit, un mur juridique érigé par la loi suisse autour de la

relation entre la banque et son client afin de la protéger de la

curiosité d'autrui, qu'il s'agisse de personnes privées ou

d'autorités publiques, suisses ou étrangères. Par

extension, le secret bancaire en est venu à désigner un ensemble

de pratiques destinées à assurer la discrétion des

clients.

Le secret bancaire ainsi défini fait de la Suisse un

espace juridique qui offre aux clients de ses banques un degré de

confidentialité inconnu dans la plupart des autres pays. Ce

« devoir de discrétion du banquier » ou cette

« protection de la discrétion », termes

préférés par les professionnels, interdit au banquier de

révéler tout fait parvenu à sa connaissance qui ne soit

pas déjà notoire et dont la divulgation peut affecter la

sphère privée ou économique de son client.

L'élément central du secret bancaire est

l'article 47 de la Loi fédérale sur les banques, adoptée

en 1934 et modifiée dans les années 70. Cet article, punissant de

prison et d'amende ceux qui auraient révélé un secret

appris dans une banque, a beaucoup contribué à établir la

réputation d'inviolabilité du secret bancaire helvétique.

I-2 Poids de la place financière

helvétique.

Le secteur financier suisse occupe une place

prépondérante dans l'économie suisse. Les données

économiques sont éloquentes. En 2003, les quelques 356 banques

helvétiques représentaient 14% de la production de richesses

mesurée par le PIB, ce qui en fait la première branche de

l'économie. Alors que l'économie suisse stagne depuis le

début des années 1990, les banques engrangent, année

après année, des profits confortables : malgré une

conjoncture difficile, leur bénéfice brut s'élevait

à plus de 24 milliards de francs suisses (CHF) en 2002. Le montant des

fortunes qu'elles administrent pour le compte de leurs clients a baissé,

en raison notamment de la chute des marchés boursiers, mais les chiffres

restent impressionnants : les avoirs sous gestion atteignaient 3279

milliards de CHF en 2002, un chiffre inférieur au record atteint en 2000

avec 4127 milliards de CHF, mais qui donnent la mesure de l'importance de ce

secteur. L'argent placé dans les banques suisses

représente environ dix fois l'économie de la Suisse tout

entière.

Ce bref examen des statistiques illustre un fait

fondamental : la Suisse vit très largement de l'argent venu de

l'étranger. Plus de la moitié - 58% selon les chiffres

disponibles en 2003 - de la fortune gérée par les banques a

été placée en Suisse par des clients étrangers. La

gestion de fortune privée, c'est-à-dire l'administration des

patrimoines des clients les plus riches, en majorité étrangers,

représente à elle seule 6% du PIB. Une étude

fréquemment citée par les professionnels, réalisée

en 1998 par les consultants de Gemini, plaçait la Suisse en

tête de la gestion de fortune privée mondiale avec 27% du

marché, contre 19% au Luxembourg, 18% à la Grande Bretagne, 15%

aux paradis fiscaux des Caraïbes. Ces chiffres concernent les fortunes

off-shore, celles qui sont administrées hors des pays de

résidence de leurs propriétaires.

La dépendance des banques suisses envers les fortunes

étrangères est lourde de conséquences politiques. Car le

capital financier n'enrichit pas seulement les banques, mais aussi les Etats.

L'argent déposé dans une banque suisse est souvent soustrait

à un fisc étranger et le phénomène de

l'évasion fiscale affecte directement les revenus des pays d'où

provient l'argent placé en Suisse. Selon les estimations, entre 50% et

70% des avoirs étrangers en Suisse n'auraient pas été

déclarés aux impôts dans les pays où résident

leurs détenteurs. Mais il n'y a pas, dans ce domaine sensible, de

vérité officielle : précisément parce qu'il

est discret et qu'aucune loi ne l'y oblige, le banquier suisse ne demande

jamais à son client si son argent est déclaré ou non.

I-3 Les acteurs de la place financière

helvétique.

a) Diversité du paysage bancaire suisse.

Les quelques 356 banques suisses - définies par la

Banque Nationale Helvétique comme des établissements «qui

acceptent à titre professionnel les dépôts du public

ou font appel au public pour obtenir des fonds en

dépôt » - se divisent en groupes distincts tant par leur

taille que par leur spécialisation et leur culture d'entreprise.

· Les grandes banques

Au sommet de la hiérarchie se trouvent les

« grandes banques ». De huit dans les années 1930,

ces établissements ne sont plus que deux aujourd'hui : l'UBS et le

Credit Suisse Group. Fin 2002, ces deux banques représentaient à

elles seules 60% de la somme des bilans de toutes les autres banques suisses,

et employaient presque 55 000 personnes, alors que l'effectif total du

personnel des banques suisses en Suisse était de 104 000 personnes

environ. Leur position dans le paysage bancaire suisse est donc largement

dominante.

Si l'on s'en tient au seul secteur de la gestion de fortune

privée, cette domination est même écrasante. L'UBS est la

plus grande banque privée du monde : sa division

« private banking » gérait en 2001 quelques 718

milliards de CHF et comptait, en 2003, environ 350 000 clients

privés. Le Crédit Suisse comptait pour sa part environ

200 000 clients privés pour 473 milliards de CHF sous gestion. Ces

établissements sont très présents au niveau international

et constituent des concurrents sérieux pour les grands groupes bancaires

américains sur leur propre marché, y compris dans les secteurs

autres que la banque privée, comme le financement de fusions et

acquisitions et autres activités de « banque

d'affaires ».

Les deux grandes banques occupent une bonne moitié du

paysage bancaire suisse. Mais toutes les autres banques pratiquent, à

des degrés divers, la gestion de fortune privée et attachent donc

une importance particulière à la préservation du secret

bancaire. C'est le cas des 24 banques cantonales, établissements

à capitaux publics dont l'activité essentielle demeure le

prêt aux entreprises locales, mais qui occupent de 6% à 10% du

marché de la gestion de fortunes privée.

· Les banquiers privés

Mais les spécialistes incontestés sont ceux que

l'on nomme les « banquiers privés ». Ces derniers

dirigent moins des banques que des « maisons » dont les

plus anciennes ont été fondées au milieu du 18e

siècle. Les 15 établissements officiellement recensés

comme « banquiers privés » ne font pas appel au

public pour obtenir des dépôts et ne sont pas tenus de respecter

les obligations qui incombent aux autres banques en matière de

réserves obligatoires et de fonds propres. Ils ne sont pas non plus

tenus de publier leurs chiffres et demeurent, de ce fait, relativement

inconnus. Cependant, lorsqu'ils sont communiqués, les chiffres

révèlent des masses sous gestion considérables : en

2001, les banques privées genevoises Pictet & Cie et Lombard Odier

géraient respectivement 207 et 110 milliards de CHF. Pour son exercice

2003, la Banque Privée Edmond de Rothschild dépassait les 51

milliards de CHF sous gestion.

Les associés des banques privées

répondent de la bonne marche de leurs établissements sur leur

fortune personnelle : toute prise de risque intempestive est donc exclue,

et ce système apparemment archaïque explique en bonne partie

l'extraordinaire longévité de ces

« maisons ». La responsabilité personnelle des

associés explique également le caractère passablement

fermé de ce milieu. Pendant longtemps, les associés

étaient nommés à vie, et la notion de limite d'âge

n'est entrée dans les moeurs que récemment. La tradition

familiale revêt une importance centrale : par exemple, la banque

Lombard Odier Darier Hentsch & Cie, dont l'une des parties constituantes a

été fondée au 18e siècle par Jean

Gédéon Lombard, compte toujours un Lombard et un Odier parmi ses

associés. Il en est de même pour la Banque Privée Edmond de

Rothschild.

Boutiques de luxe de la finance internationale, les banques

privées sont très minoritaires en terme d'effectifs : en

mars 2001, elles ne comptaient qu'un peu plus de 4000 collaborateurs en Suisse.

En revanche, elles ont toujours été à la pointe de la

défense du secret bancaire.

· Les banques

étrangères

L'importance des étrangers pour les banques suisses -

ils représentent environ 60% de la clientèle - et la position de

la Suisse dans le système financier mondial expliquent la forte

présence de groupes bancaires internationaux sur le territoire

helvétique. En 2002, selon la Banque Nationale Suisse, les 143 banques

étrangères actives géraient environ 20% du total des fonds

déposés dans le pays. Plusieurs très grands groupes, tels

qu'HSBC, Deutsche Bank, Barclays, BNP Paribas, ont fait de la Suisse leur

centre mondial pour la gestion de fortune.

Ces établissements très disparates à

capitaux européens, américains, russes, japonais,

israéliens ou arabes, sont des banques servant d' «

antenne » suisse pour leur clientèle nationale, et leurs

dirigeants gèrent souvent leur établissement comme une

entité indépendante. Le secret bancaire interdit en effet

à la filiale d'une banque étrangère en Suisse de

communiquer à sa maison-mère le nom de ses clients.

b) Des auxiliaires indispensables : les

« parabancaires ».

Les banques sont la clé de voûte de tout

système financier puisqu'elles sont responsables de l'existence continue

des dépôts des épargnants. Mais elles n'en sont pas les

seuls acteurs.

· Les intermédiaires financiers non

bancaires.

Les années 1990 ont vu en Suisse une forte croissance

du nombre des intermédiaires financiers non bancaires, aussi

appelés parabancaires. Ils offrent divers services liés

à la gestion de fortune, que les banques ne peuvent ou ne veulent pas

offrir elles-mêmes, notamment dans le domaine sensible du transport et du

transfert de fonds. Ces intermédiaires vivent en étroites

symbiose avec les banques : celles-ci rétribuent les

intermédiaires qui apportent de nouveaux clients, et partagent avec

ceux-ci les bénéfices que rapportent les comptes

gérés en commun. La Suisse comptait en 2003 environ 6100

intermédiaires financiers non bancaires, allant du conseiller financier

travaillant seul à de grandes entreprises comptant plus de 100

personnes. Près de la moitié de ces intermédiaires non

bancaires sont des gestionnaires de fortune indépendants : on peut

les définir comme des conseillers privés en gestion de fortune.

Ce métier n'est pas soumis à l'attribution d'une autorisation

officielle et peut donc être exercé par tout un chacun. Selon

l'Association suisse des gérants de fortune, ces derniers ont la charge

de 8 à 10% de la fortune totale déposée dans les banques

suisses, soit 300 à 400 milliards de CHF.

L'une de leurs missions essentielles est de comparer les

performances des différentes banques pour que les commissions qu'elles

prélèvent au titre des frais de gestion ne soient pas excessives.

Le gérant indépendant peut servir de représentant

auprès des différentes banques. Il donne également des

conseils dans d'autres domaines : optimisation fiscale, prise de domicile

en Suisse, création d'entreprise, conseil immobilier, succession. Pour

cela, il fera appel à d'autres spécialistes, comme les avocats,

qui représentent 20% de la corporation parabancaire. Ils jouent un

rôle important en matière de conseil fiscal et servent souvent

d'administrateurs aux sociétés écrans domiciliés

dans les paradis fiscaux.

· Les fiduciaires

Représentant environ 30% du secteur parabancaire

suisse, les sociétés fiduciaires sont en charge de la

comptabilité de ces sociétés écrans, de leurs

déclarations d'impôts et de certaines transactions

financières. Ce sont des experts des montages de société,

utilisées pour minimiser les impôts ou obscurcir la provenance de

certains fonds.

On pourrait encore citer :

o les structures de Family offices, ou offices de

famille, comparant les meilleures possibilités d'installation et les

offres fiscales entre différents paradis fiscaux, pour le compte de

grandes fortunes

o les apporteurs d'affaires, en principe clients

d'une banque, qui introduisent auprès d'elle une de leurs relations,

moyennant un commissionnement

o des prestataires de services non financiers :

négociants en matières premières, marchands d'art,

bijoutiers, hôteliers, chauffeurs, convoyeurs, etc.

La diversité et la densité de ces

différentes offres spécialisées permettent à la

Suisse d'offrir une gamme complète de services liés à la

gestion de fortune privée, et de tenir, depuis des années, le

premier rang mondial de ce secteur.

II - Architecture et microstructure du Swiss Exchange

(SWX)

II-1 Remarques préliminaires.

La SWX Swiss Exchange est le maillon essentiel de la

chaîne de création de valeur du marché financier suisse

dans la mesure où elle organise et gère des

éléments importants de la structure du marché des

capitaux. Les prestations de la SWX couvrent les domaines d'activités

suivants: marché au comptant, produits d'information,

développement et exploitation des plateformes de négoce ainsi

qu'admission au négoce des papiers-valeurs.

L'histoire de la SWX Swiss Exchange est vieille de plus de 150

ans. En 1996, le négoce entièrement électronique a

remplacé la traditionnelle corbeille de la Bourse de Genève

(fondée en 1850), de la Zürcher Börse (1873) et de la Basler

Börse (1876). Le premier jour de négoce à la bourse actuelle

eut lieu le 6 juillet 1992. En 1994, on dut installer une nouvelle - et

septième - corbeille afin de parer à la forte augmentation du

négoce des options. Après la suppression des bourses de

Genève et de Bâle et la concentration du négoce boursier

à Zurich, le négoce à la criée fut

arrêté et remplacé en 1996 par un négoce totalement

électronique. Depuis lors, la SWX Swiss Exchange est une

pionnière en matière de négoce boursier

électronique totalement intégré.

La SWX compte parmi les bourses leaders sur le plan de la

technologie. Adossée à la puissante place financière

suisse, elle poursuit une stratégie axée sur l'international.

Elle offre une large gamme de produits, ainsi qu'un système

intégré et entièrement automatique de négoce,

clearing et règlement. Un simple clic de souris suffit pour

négocier, payer, exécuter ou confirmer une transaction.

Les actions négociées à

la SWX sont détenues principalement par des investisseurs suisses et

étrangers dans des comptes de dépôt suisses. Sur la

plateforme SWX se traitent en outre des emprunts (obligations

en francs suisses et eurobonds), des fonds de placement

traditionnels, des fonds indiciels (aussi appelés

Exchange Traded Funds ou ETF), ainsi que des dérivés non

standardisés. Rapporté à son chiffre d'affaires

de négoce, la SWX Swiss Exchange dispose du plus grand segment

spécialisé dans les warrants cotés et

négociés au plan européen. Le marché SWX des

warrants se caractérise par la variété de ses produits et

des conditions d'admission avantageuses; très flexible, il s'adapte

rapidement aux besoins des investisseurs.

Autre importante mission remplie par la SWX Swiss Exchange,

elle crée les conditions-cadres régulatoires,

les met en pratique et veille à leur application. En tant qu'institution

organisée en association, la SWX défend les intérêts

de la place financière et garantit l'égalité de traitement

entre tous les acteurs du marché.

La SWX est soumise au droit suisse. Le

principe d'autorégulation étant ancré dans la loi

fédérale sur les bourses et le commerce des valeurs

mobilières LBVM, la SWX a l'obligation de tenir compte des standards

internationaux. L'organe chargé de sa surveillance est la Commission

fédérale des banques (CFB).

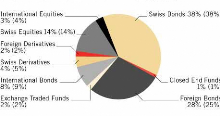

CA par segment de produits 2003 (2002)

Participants

Grâce à son économie libérale

stable, la Suisse jouit d'une excellente réputation en tant que plaque

tournante financière majeure et la place boursière et

financière helvétique occupe une place de leader au niveau

mondial. Cette position se fonde sur son activité de gestion de fortune

internationale. En effet, environ 40 % de la gestion de fortune mondiale

transfrontalière des clients privés est gérée en

Suisse. Il n'est donc guère surprenant que la Suisse compte quelque 400

banques, dont 170 établissements étrangers.

100 participants environ négocient sur la plateforme

SWX. La majeure partie d'entre eux est d'origine suisse. Les autres viennent de

Grande-Bretagne, d'Allemagne ainsi que des autres pays européens. Pour

constituer son cercle de participants, la SWX a développé des

modèles de connexion flexibles et avantageux.

Deux types de participation à la SWX sont possibles.

· Participation

Toutes les banques, suisses et étrangères,

pratiquant le négoce commercial des valeurs mobilières peuvent

déposer une demande de participation. Le participant doit établir

que ses fonds propres au sens de l'ordonnance sur les banques se montent au

moins à 10 millions de francs et observer les dispositions de la loi et

de l'ordonnance sur les banques concernant les fonds propres, la

liquidité, la répartition des risques et les crédits aux

organes.

· Participation associée

Ce type de participation a été institué

afin que les négociants en valeurs mobilières qui ne participent

pas au négoce des titres à la SWX puissent remplir plus

facilement les obligations légales en matière de reporting et ce

par le biais d'un software de reporting appelé RSD

développé par la SWX. Ce software, qui est mis gratuitement

à disposition des participants associés, facilite la transmission

des données via Internet.

II- 2 Structuration du compartiment obligataire.

Les notions d'emprunt à taux fixe, de valeur à

revenu fixe, d'obligation et d'emprunt obligataire sont souvent employés

de manière synonyme pour désigner les valeurs portant

intérêts. Le marché des emprunts à la SWX Swiss

Exchange couvre l'ensemble des droits de créance traditionnels, des

"straight bonds" (emprunt obligataire classique) jusqu'aux "convertible bonds"

(obligation convertible).

Les emprunts sont généralement cotés en

pourcentage, ce qui signifie qu'ils ne sont pas négociés par

unité mais à leur valeur nominale. Les cours sont toujours

exprimés en pourcentage. Assorti d'un taux d'intérêt fixe,

l'emprunt possède une durée et un type d'amortissement

définis à l'avance. L'acheteur est donc le créancier

tandis que l'émetteur est le débiteur. En tant qu'investissement,

les emprunts peuvent produire deux types de rendement: l'un sous forme de

paiement d'intérêts versé par l'émetteur, et l'autre

sous forme de plus-value.

L'emprunt est fractionné en montants

partiels s'appuyant sur un fondement juridique uniforme. Le bailleur de fonds a

droit au remboursement et au paiement des intérêts du capital mis

à disposition conformément aux conditions de l'emprunt.

Le débiteur endosse généralement la

responsabilité des engagements contractés sur l'ensemble de ses

actifs. Les obligations d'emprunt permettent au débiteur de se

constituer un capital à long terme meilleur marché qu'un

crédit bancaire. L'investisseur dispose d'un placement en capital

facilement réalisable et stable par rapport aux droits de participation.

A la SWX Swiss Exchange, le marché des emprunts est

structuré de la façon suivante:

Emprunts en CHF

Ce segment inclut tous les emprunts cotés en CHF tels

que les straight bonds, les emprunts convertibles (y compris les exchangeable

bonds) et les obligations avec certificats d'option - que l'émetteur

soit suisse ou étranger. L'intensité des échanges dans le

domaine des emprunts traditionnels suisses et étrangers en francs est

fondée sur un volume d'émission qui se maintient en permanence

à un niveau élevé.

Emprunts internationaux (Eurobonds)

Les emprunts internationaux sont des emprunts émis dans

une monnaie étrangère (pas en CHF) par un débiteur

étranger. La SWX a rassemblé ces emprunts sur le segment de

marché des emprunts internationaux.

Sur le plan de la cotation, on distingue deux

catégories d'emprunts internationaux:

· soit l'emprunt international est coté

auprès d'une bourse étrangère reconnue par la SWX, et

là on parle d'emprunt international non coté à la

SWX. En matière de droit de cotation, c'est le

règlement

concernant l'admission au négoce des emprunts internationaux à la

SWX qui s'applique à cette catégorie. Ces titres sont admis

au négoce de la SWX mais non cotés.

· soit l'emprunt international est coté

auprès de la SWX elle-même. On parle alors d'emprunt

international coté à la SWX. Du point de vue du droit de

la cotation, c'est le

Règlement

complémentaire de cotation des emprunts qui s'applique. Ces titres

sont alors considérés comme cotés à la SWX.

Grâce à un arrêté

fédéral urgent, les transactions sur les emprunts internationaux

pour le compte de clients non suisses sont exemptées de la taxe sur le

chiffre d'affaires (droit de timbre).

La moitié environ des emprunts internationaux sont

finalement placés auprès de gestionnaires de fortune ou

d'établissements suisses de private banking. Le réseau des

participants SWX crée une interface idéale entre les market

makers (sell-side) et le private banking (buy-side). Lorsqu'il s'agit de

régler automatiquement le flux des opérations de détail,

la plateforme de négoce et de clearing totalement intégrée

de la SWX s'impose comme une évidence.

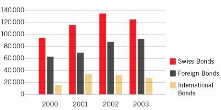

CA des produits à revenus fixes (en millions

de CHF.)

II- 3 Modèle de marché.

Pour les emprunts comme pour tous les segments de

négoce sur la plateforme de négoce de la SWX, le négoce

s'effectue par le biais d'un carnet d'ordres (pour chaque titre, et régi

par les ordres) suivant les principes du «Best Buy - Best Sell»

basés sur le modèle du marché permanent (Continuous

Trading).

La formation des prix sur le marché boursier est

déterminée par les règles de formation des prix (matching

rules) fixées par la SWX Swiss Exchange et applicables à tous les

participants.

La SWX applique trois procédures de conciliation

distinctes:

1) Pré ouverture :

Conciliation théorique des ordres se trouvant dans le

carnet d'ordres pour le calcul du cours d'ouverture. Les ordres du carnet sont

hypothétiquement conciliés (c'est-à-dire qu'aucune

transaction n'est exécutée) de manière à pouvoir

calculer un cours d'ouverture théorique (le cours d'ouverture qu'il y

aurait eu si l'ouverture avait eu lieu à cet instant).

Selon le calcul du cours d'ouverture théorique, le

carnet d'ordres peut entrer dans une des trois phases suivantes:

o Non ouverture (Non-Opening).

Si un ou plusieurs ordres au mieux pour des unités de

cotations minimales (round lots) ne trouvent pas de contrepartie

correspondante, il est impossible de calculer un cours d'ouverture

théorique. Il y aura donc une «non ouverture»

(Non-Opening).

o Ouverture différée (Delayed Opening).

Lorsque le cours d'ouverture théorique est en dehors de

la marge de fluctuation fixée par la bourse, l'ouverture est

différée de 5 ou 15 minutes. Les marges de fluctuation et les

délais sont arrêtés par la Bourse dans le

Guide SWX.

o Admissible à l'ouverture.

Si tous les ordres au mieux pour des unités de

cotations minimales (round lots) trouvent des contreparties, et si l'ouverture

n'a pas été différée pour des raisons liées

au cours d'ouverture théorique, le carnet d'ordres peut être

ouvert.

2) Ouverture.

Conciliation des ordres dans le carnet d'ordres afin de

déclencher des exécutions au cours d'ouverture.

Les ordres dans le carnet d'ordres sont conciliés de

manière à déclencher des exécutions au dernier

cours d'ouverture théorique, calculé lors de la conciliation

(matching) théorique de pré ouverture; celui-ci devient le cours

d'ouverture effectif. Le carnet d'ordres est mis à jour au fur et

à mesure du matching.

3) Marché permanent.

Conciliation d'un nouvel ordre avec ceux se trouvant

déjà dans le carnet afin de déclencher des

exécutions. Le nouvel ordre est concilié avec les ordres qui se

trouvent déjà dans le carnet d'ordres de manière à

déclencher des exécutions. Le cours d'exécution est

déterminé pour chaque transaction. Un seul ordre peut donc

déclencher plusieurs exécutions à des cours

différents. Le carnet d'ordres est mis à jour pendant le

matching.

Définitions des conditions.

1) Priorité prix-heure

Avant la conciliation, les ordres sont classés de

chaque côté du carnet d'ordres selon leur prix et l'heure de leur

saisie, quelle que soit la procédure de conciliation qui a

été utilisée:

· Par ordre de priorité décroissant du prix

le plus élevé au prix le plus bas (priorité du prix)

o Achat: ordres au mieux avant les ordres limités (avec

les ordres limités classés par ordre décroissant du prix

le plus élevé au prix le plus bas).

o Vente: ordres au mieux avant les ordres limités (avec

les ordres limités classés par ordre croissant du prix le plus

bas au prix le plus élevé).

· A l'intérieur du classement par leur prix, les

ordres sont classés d'après l'ordre chronologique de saisie en

commençant par le premier saisi (priorité de l'heure).

o Pour les ordres limités à un prix

déterminé, le système donne priorité aux ordres qui

se trouvaient dans le carnet d'ordres en premier.

2) Conciliation selon la taille des ordres.

Entre deux ordres conciliables, c'est d'abord le plus petit

des deux qui sera exécuté en totalité. L'ordre le plus

important est ensuite exécuté partiellement et se réduit

ainsi de la taille que l'ordre de la contrepartie a pu absorber.

Market makers

Sur le segment des emprunts internationaux, plusieurs teneurs

de marché proposent en permanence des cours

· avec un volume d'offre minimum (EUR/USD 250'000)

côté offre et côté demande (Buy/Bid et

Sell/ouverture)

· avec un spread maximum (écart de cours entre Buy

et Sell) de 0.5 % à 0.75 % (50 à 75 points de base

selon la variante contractuelle),

Et ce pendant au moins 30 % de la durée de

négoce officielle (09h30 à 17h00).

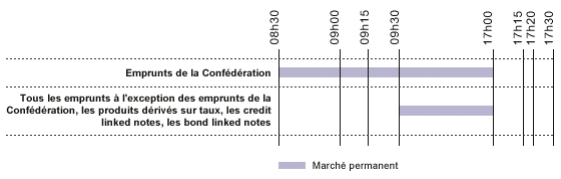

Heures de négoce

Heures de négoce applicables au négoce des

emprunts à la SWX:

Remarque: les emprunts ne sont pas soumis à un fixing

de clôture.

Taxes relatives à l'utilisation du

SWX.

1) Taxe sur le chiffre d'affaires

La SWX prélève la taxe sur le chiffre d'affaires

sur toutes les transactions en valeurs mobilières admises chez elle au

négoce, transactions effectuées en et hors bourse. Sont

exemptés de la taxe sur le chiffre d'affaires les emprunts

internationaux cotés à la SWX. La taxe est calculée en

fonction des chiffres d'affaires réalisés. Pour les transactions

clients, la taxe sur le chiffre d'affaires se monte à 10 centimes pour

chaque tranche de CHF 1 000 de chiffre d'affaires entamées.

Les opérations pour compte propre sont soumises

à une taxe nostro à calculer séparément. Le montant

de cette taxe dépend du chiffre d'affaires et du segment de

marché dans lequel la transaction a lieu ; de plus, il est

diminué en fonction de la part du client au chiffre d'affaires total

mensuel de chaque participant. Tout d'abord, chaque transaction individuelle

négociée sur compte nostro est taxée en fonction du

chiffre d'affaires et du segment de marché (titres de créance,

titres de participation, produits dérivés) sur la base du chiffre

d'affaires. Le pourcentage de la taxe décroît à mesure que

le chiffre d'affaires augmente et plafonne à partir d'un certain

montant :

· obligations : CHF 20 par transaction à partir de

CHF 2,5 millions de CA,

· actions : CHF 24 par transaction à partir de

CHF 1 millions de CA,

· dérivés : CHF 12 par transaction à

partir de CHF 0,5 millions de CA.

Si un ordre est réalisé en plusieurs

exécutions partielles, on retient, pour calculer la taxe, le chiffre

d'affaires cumulé de toutes les exécutions partielles. Comme base

de calcul, on recourt à la valeur au cours du jour (valeur nominale

multipliée par le cours pour les obligations). Chaque partie au contrat

(acheteur et vendeur) est tenue d'acquitter une taxe sur le chiffre d'affaires.

La taxe est prélevée sur toutes les transactions auxquelles un

négociant en valeurs mobilières participe en tant que partie

contractuelle ou comme intermédiaire.

La taxe sur le chiffre d'affaires est prélevé

par la SWX sur une base mensuelle et facturée chaque mois ou dès

que le seuil de 250 unités de n'importe quelle monnaie est atteint, mais

au plus tard à la fin de l'année civile. La taxe sur le chiffre

d'affaires doit être virée dans un délai de 30 jours

après facturation sur le compte bancaire indiqué par la SWX. La

taxe minimale sur le chiffre d'affaires est de CHF 20 000.

Pour les émissions :

La SWX prélève une taxe sur les émissions

de valeurs mobilières, dont elle autorise le négoce. La taxe est

de 10 centimes pour CHF 1 000 de valeur nominale.

En Suisse, les émissions suivantes sont soumises

à la taxe:

a. La prise ferme d'obligations suisses: la taxe est due par

le négociant effectuant la prise ferme (lead manager, chef de

syndicat).

b. Le placement d'obligations suisses sans prise ferme

(placement direct et en commission): la taxe est due par le négociant

qui procède au placement.

Les émissions à l'étranger sont

exemptées de la taxe. Ne sont pas soumis à la taxe:

a. La cession et la prise de sous-participations;

b. L'attribution aux souscripteurs;

c. L'émission d'obligations de caisse des banques;

d. L'émission de bons de caisse de la

Confédération, des cantons et des communes;

e. L'émission de parts de fonds de placement

suisses;

f. L'émission d'obligations de débiteurs

étrangers.

Pour les emprunts internationaux :

La SWX prélève une taxe sur les emprunts

internationaux cotés sur la Plateforme SWX soit selon le

"Règlement concernant l'admission au négoce des emprunts

internationaux à la SWX Swiss Exchange", soit selon le "Règlement

complémentaire de cotation des emprunts.

La taxe est prélevée sur les deux parties

contractuelles à chaque transaction effectuée en emprunts

internationaux, c.-à-d. sur les transactions du vendeur et de

l'acheteur. Sont exclues de la taxe les transactions conclues hors bourse

à l'aide de la fonction, Reported Trades".

Les tarifs applicables sont les suivants:

|

Monnaie

|

Valeur (sans intérêts prorata)

|

Taxe (en %)

|

|

EUR

|

Jusqu'à 24 999,99

|

3,5

|

|

EUR

|

Dès 25 000 00 et au-delà

|

6,5

|

|

USD

|

Jusqu'à 24 999,99

|

3,5

|

|

USD

|

Dès 25 000 00 et au-delà

|

6,5

|

|

GBP

|

Jusqu'à 14 999,99

|

2,1

|

|

GBP

|

Dès 15 000,00 et au-delà

|

3,9

|

|

AUD

|

Jusqu'à 39 999,99

|

6

|

|

AUD

|

Dès 40000,00 et au-delà

|

11

|

|

CAD

|

Jusqu'à 39 999,99

|

5

|

|

CAD

|

Dès 40 000,00 et au-delà

|

10

|

|

NOK

|

Jusqu'à 199 999,99

|

29

|

|

NOK

|

Dès 200 000,00 et au-delà

|

54

|

|

NZD

|

Jusqu'à 44 999,99

|

6

|

|

NZD

|

Dès 45 000,00 et au-delà

|

12,2

|

|

SEK

|

Jusqu'à 224 999,99

|

32

|

|

SEK

|

Dès 225 000,00 et au-delà

|

59

|

|

ZAR

|

Jusqu'à 224 999,99

|

28

|

|

ZAR

|

Dès 225 000,00 et au-delà

|

52

|

|

DKK

|

Jusqu'à 119 999,99

|

17

|

|

HUF

|

Jusqu'à 5 999 999.99

|

860

|

|

HUF

|

6 000 000.00 et au-delà

|

1600

|

|

PLN

|

Jusqu'à 99 999.99

|

14,2

|

|

PLN

|

100 000.00 et au-delà

|

26,4

|

La taxe sur les transactions en emprunts internationaux est

prélevée par la SWX sur une base mensuelle et facturée aux

participants chaque mois ou dès que le seuil de 250 unités de

n'importe quelle monnaie dans laquelle a été conclue la

transaction est atteint. En cas de restitution ou de retrait de l'autorisation

de négociant en valeurs mobilières et de restitution ou de

retrait de la qualité de participant à la SWX, la taxe est

immédiatement exigible.

2) Taxe unique d'admission.

La taxe unique d'admission à la SWX est de CHF 20 000

par participant. La SWX peut réduire le montant de la taxe unique

d'admission, voire en dispenser le participant s'il dispose déjà

d'une admission à virt-x. La taxe unique d'admission doit être

acquittée avant tout négoce à la Bourse. Tout

remboursement intégral ou partiel de la taxe unique d'admission est

exclu.

3) Taxe annuelle de participation.

La taxe annuelle de participation à la SWX est de CHF

20 000 par participant. La SWX peut réduire le montant de la taxe

annuelle de participation, voire en dispenser le participant s'il dispose

déjà d'une admission à Virt-x.

4) Taxe annuelle d'infrastructure

Les taxes annuelles perçues au titre de l'utilisation

du système de bourse varient en fonction le type de connexion

choisi par le participant ou le Connectivity Provider. Elles sont dues quelle

que soit l'activité de négoce du participant.

III - Les différents marchés obligataires

et leurs intervenants.

Avant propos.

Sur chaque marché obligataire domestique, on peut

distinguer des compartiments offrant des titres à statut international,

et d'autres moins ouverts aux investisseurs étrangers. Le marché

obligataire mondial peut donc apparaître comme une mosaïque de

secteurs séparés les uns des autres par des frontières

poreuses.

La Banque des Règlements Internationaux recourt

à deux critères pour définir et qualifier d'internationaux

les instruments de dettes qui sont émis par des emprunteurs. Le tableau

ci dessous indique que ces critères sont le lieu de résidence de

l'émetteur et la monnaie utilisée pour libeller

les titres.

|

Émissions obligataires réalisées

par des résidents

|

Émissions obligataires réalisées

par des non-résidents

|

|

En monnaie nationale

|

A

|

B

|

|

En devise étrangère

|

C

|

D

|

Pour un pays donné quelconque :

ï les titres regroupés dans la case A sont des

émissions domestiques effectuées par des

résidents dans la monnaie nationale du pays ; ces titres n'ont aucune

caractéristique internationale ;

ï les titres regroupés dans la case B sont des

obligations étrangères ; elles sont

effectuées par des non-résidents dans la monnaie nationale du

pays où se fait l'émission ;

ï les titres regroupés dans les cases B + D sont

des obligations extérieures (cross border bonds)

; elles sont émises par des non-résidents dans la monnaie du

pays où se fait l'émission ou dans une devise

étrangère ;

ï les titres regroupés dans les cases C + D sont

des euro-obligations ; émises par des résidents

ou des non-résidents, elles sont libellées dans une devise

différente de la monnaie nationale ;

ï les titres regroupés dans les cases B + C + D

constituent les obligations internationales.

L'appréciation du caractère international d'un

titre de crédit se base sur des critères objectifs :

· L'encours unitaire des émissions

doit être important. Une émission d'un trop faible

montant ne générera pas un marché suffisamment actif. Un

investisseur international ne peut se permettre de disperser ses avoirs

à l'étranger sur de multiples lignes obligataires.

· La qualité du débiteur

doit être a priori reconnue. Un investisseur étranger

connaîtra moins bien que son homologue domestique les différences

de qualité qui peuvent exister entre les différentes

émissions sur un marché obligataire. La réputation du

débiteur est un élément important dans le choix

d'investissement.

· La simplicité des actifs

financiers sera privilégiée par l'investisseur étranger,

dans la mesure où il aura une parfaite maîtrise des

caractéristiques techniques. La trop grande complexité de

certaines obligations joue en leur défaveur. Le goût pour

l'exotisme n'est pas de mise.

· La neutralité fiscale est un

élément capital. L'investisseur international achetant des titres

sur un marché obligataire étranger ne peut accepter de faire

l'objet d'un traitement fiscal discriminatoire par rapport à un

investissement dans son propre pays. Les revenus perçus ou la plus-value

réalisée ne doivent pas faire l'objet d'une double imposition.

L'existence de traités fiscaux bilatéraux vient atténuer

l'impact fiscal. En revanche, des titres dont le traitement fiscal introduirait

une distinction entre investisseurs résidents et investisseurs

étrangers seront négligés par le gérant

obligataire.

· La liquidité du marché

est peut être l'exigence fondamentale d'un investisseur obligataire

international : celui-ci exigera de pouvoir sortir du marché quand

bon lui semble, et avec des coûts de transaction limités.

III-1 Historique du marché obligataire

international.

L'obligation est l'un des instruments les plus anciens du

système financier international. De tout temps, et grâce à

des émissions étrangères, des non-résidents ont

emprunté des sommes importantes sur certains marchés nationaux en

se conformant à la réglementation du pays où se

réalisait l'émission. Une émission obligataire

effectuée par une entreprise française sur le marché de

Zurich et un emprunt réalisé par une entreprise allemande sur le

marché obligataire de New York sont deux exemples d'opérations

qui présentent les caractéristiques d'une émission

étrangère. Souscrite par un syndicat de banques et d'institutions

financières du pays où s'effectue l'émission, cette

dernière est généralement libellée dans la devise

du pays.

Le terme « euro-obligation » est le nom qui fut

donné en 1963 aux émissions réalisées à

Londres par des emprunteurs européens à partir de ressources en

dollar. Par la suite, cette dénomination s'est étendue aux

emprunteurs de toute nationalité, opérant sur d'autres places

financières à partir de devises diverses.

Une euro-obligation est un titre de créance doté

d'un statut fiscal privilégié, émis par un syndicat de

banques internationales et placé dans des pays différents de

celui dont la monnaie est utilisée pour libeller l'emprunt. Cette

dernière caractéristique est toutefois théorique, car de

nombreux titres sont finalement placés auprès d'investisseurs

dont la nationalité correspond à celle de la devise

utilisée par l'emprunteur.

La présence d'un syndicat d'émission

constitué de banques internationales et l'exemption de la retenue

à la source de la part du pays où se fait l'émission sont

deux éléments essentiels pour définir une émission

euro-obligataire et la distinguer d'une émission nationale. Le syndicat

permet d'assurer une diffusion internationale des titres. Le statut fiscal

dérogatoire est une condition nécessaire à l'existence

d'euro-obligations, car dans tous les pays du monde le fisc retient à la

source une partie des intérêts contractuels.

À l'époque où les autorités

américaines mettaient en place la taxe de péréquation, les

filiales européennes des entreprises américaines étaient

conduites à se tourner vers le marché international pour financer

leurs investissements. L'ampleur de leurs besoins de financement,

l'étroitesse de la plupart des marchés de capitaux

européens et les entraves érigées par certains

gouvernements locaux étaient trois raisons qui les contraignaient

à se tourner vers ce nouveau marché.

L'instauration de la taxe de péréquation des

taux d'intérêt a sans aucun doute favorisé le

développement du marché euro-obligataire sur lequel les

émissions sont effectuées en dehors de toute

réglementation édictée par les pouvoirs publics. Cette

taxe, qui devait être une mesure temporaire, ne fut supprimée

qu'au 1er janvier 1974. Pendant ces dix ans, plus de 30 milliards de

dollars furent empruntés sur le marché euro-obligataire et le

volume des émissions dépassa celui des émissions

étrangères réalisées à New York.

Beaucoup d'observateurs crurent que la suppression des mesures

restreignant l'accès des non-résidents au marché de New

York allait être une menace immédiate pour le marché

euro-obligataire, et plus spécialement pour sa composante dollar. Ils

pensaient que ce marché ne pourrait pas survivre à la suppression

de la taxe de péréquation. En fait, la levée de cette taxe

n'a pas freiné son dynamisme. Le marché des euro-obligations a

poursuivi, bien au contraire, un développement parallèle au

renouveau des émissions étrangères à New York et

à leur essor sur les places de Zurich, de Francfort et de Tokyo.

La suppression en juin 1984 de la retenue à la source

sur les titres émis sur le marché obligataire américain

aurait pu freiner le développement du marché euro-obligataire. En

fait, tel ne fut pas le cas, puisque le volume des émissions a

littéralement explosé, passant de 50 milliards de dollars en 1983

à 735 milliards en 1997. Ces chiffres prouvent que le marché

euro-obligataire avait acquis en quelques années une réelle

autonomie et qu'il apportait des services spécifiques aux

emprunteurs.

De 1980 à 1997, plus de 85 % des émissions

étrangères furent effectuées sur les marchés de

Zurich, de New York et de Tokyo. Les émissions en franc suisse

représentaient à elles seules plus de 45 % des émissions

étrangères entre 1980 et 1991. Le pourcentage a fléchi

depuis 1992, même si le montant global des emprunts libellés en

franc suisse s'est légèrement accru. Cette importance s'explique

par l'interdiction notifiée par les autorités monétaires

suisses aux banques helvétiques d'utiliser le franc suisse comme monnaie

de libellé d'éventuelles euro-émissions. Ne pouvant

obtenir des francs suisses sur les marchés internationaux, il ne restait

aux emprunteurs que la possibilité de se présenter sur le

marché national en respectant les procédures locales. Comme le

note Hubert de La Bruslerie (1997, p 956), « Le caractère national

des émissions n'est cependant qu'une apparence. Le marché suisse

ne fait que prêter sa structure à des émissions qui sont en

réalité placées auprès d'investisseurs

étrangers. La grande majorité des souscriptions ne provient pas

des résidents suisses mais de capitaux internationaux

gérés par les banques suisses ». Ce qui est vrai du franc

suisse l'est également, dans une large mesure, des autres devises.

Les euro-obligations ne doivent pas être confondues avec

les obligations étrangères, mais elles en sont le prolongement.

La distinction entre les deux instruments est particulièrement floue. Il

arrive en effet que des non-résidents souscrivent, parfois massivement

à un emprunt étranger. La proportion des titres placés en

dehors du pays d'émission peut dépasser 20 %. Par ailleurs, une

fois émis, ces titres ont des caractéristiques très

proches de celles des euro-obligations. Pour bien les distinguer des

émissions nationales et euro-obligataires, les émissions

étrangères effectuées sur le marché

américain sont dénommées yankee bonds ; celles

effectuées sur le marché japonais sont cataloguées en tant

que samurai bonds. En Grande-Bretagne, on les appelle des bulldog

bonds et en Suisse des chocolate bonds.

Avec la relative uniformisation des procédures

d'émission et l'homogénéisation croissante des

emprunteurs, des titres émis et des investisseurs, distinguer une

émission étrangère d'une euro-émission devient une

véritable gageure. De la même façon, distinguer une

émission internationale d'une émission nationale de grande

ampleur souscrite par des investisseurs internationaux ou des

non-résidents (nous pensons aux émissions de titres publics

à Paris et à New York) est un exercice aussi difficile. À

l'exception des conditions réglementaires qui sont

(légèrement) plus contraignantes pour les emprunts

réalisés dans un cadre national, il n'y a plus de réelles

différences entre les émissions étrangères, les

euro-émissions et les émissions nationales souscrites par des non

résidents. Ces trois catégories de titres émis par les

mêmes émetteurs, souscrits par les mêmes investisseurs,

syndiqués par les mêmes banques, remplissent les mêmes

fonctions économiques et financières. Ce sont des

émissions obligataires internationales.

III-2 Les devises utilisées dans les

émissions obligataires internationales.

Toutes les monnaies internationales, soit environ 25 devises

différentes, ont été utilisées depuis la naissance

en 1963 du marché euro-obligataire. La devise américaine a

été la première monnaie à servir de support aux

émissions internationales. Jusqu'en 1982, plus de 80 % des titres

étaient libellés en dollar. Depuis cette époque,

l'importance relative de cette devise s'est réduite à environ 40%

des émissions, au profit de l'euro, de la livre sterling, du yen...

Comme nous l'avons déjà mentionné, le franc suisse fait

figure d'exception ; les autorités helvétiques refusant en

effet de permettre aux emprunteurs d'utiliser leur monnaie sur les

marchés internationaux. L'émission de titres libellés en

franc suisse doit se faire dans le cadre du marché domestique, au titre

des émissions étrangères.

III-3 Les émetteurs sur le marché

obligataire international.

De manière générale, les émetteurs

obligataires sur le marché international sont de bonne qualité.

De 1983 à 1993, près de 95 % des émissions obligataires

internationales furent le fait d'entités localisées dans les pays

développés, la moitié du solde étant celui

d'institutions financières internationales comme la Banque Mondiale. La

ventilation des émissions obligataires révèle que les

entreprises privées sont avec les banques et les institutions

financières les plus importants emprunteurs sur le marché

international. Le marché international des capitaux est aujourd'hui

quasi exclusivement dédié aux émetteurs privés,

qu'il s'agisse de banques, d'institutions financières ou d'entreprises.

À côté des corporates, un autre ensemble

d'émetteurs est constitué des agences publiques (à ne pas

confondre avec les entreprises publiques), bénéficiant souvent de

la garantie (de droit ou de fait) de l'État, et des émetteurs

supranationaux.

Les obligations gouvernementales forment le

coeur des marchés obligataires, à la fois sur le plan quantitatif

et dans l'analyse de l'ensemble des titres. Grâce aux déficits

publics massifs et durables depuis les années 70, les marchés

obligataires ont pu être alimentés par une offre

régulière de titres de bonne qualité, et qui

correspondaient à la demande des investisseurs à la fois

institutionnels et particuliers. Le fait qu'à la faveur de la croissance

économique les pays européens redécouvrent la vertu

budgétaire n'est paradoxalement pas une nouvelle excellente pour les

investisseurs. La conséquence en est un assèchement de l'offre de

titres obligataires de grande qualité : ceux proposés par

les Etats des grands pays développés. Par une sorte d'effet

d'éviction inversée, cette tendance peut bénéficier

au développement des obligations corporate.

La deuxième catégorie d'émetteurs publics

est celle des collectivités publiques non

étatiques. Leur importance relative dépend directement

des modes d'organisation des institutions politiques. Les Etats

confédérés, pays où la décentralisation est

importante, laissent leurs collectivités territoriales

accédées au marché obligataire pour financer leurs

besoins. C'est le cas par exemple des comtés aux Etats-Unis, des

provinces au Canada, ou des cantons en Suisse... Par définition, cette

catégorie d'émetteurs publics a une audience largement

domestique.

Les obligations

corporate correspondent le plus

généralement à des émissions de grandes

entreprises, privées ou publiques, industrielles, bancaires ou

intermédiaires financiers.

Les obligations internationales

renvoient au secteur des obligations étrangères

(foreign bonds) et celui des euro-obligations. Ce sont des

titres dont la vocation est de dépasser l'univers limité des

investisseurs d'un marché domestique. Le développement rapide de

ce type de créances depuis la fin des années 90 est la

manifestation de la tendance à la mondialisation de la gestion

obligataire moderne.

III-4 Les investisseurs sur le marché

obligataire international.

II est difficile de recueillir des informations

précises sur les investisseurs qui opèrent sur le marché

obligataire international, car l'information est rare et peu fiable. Deux types

d'investisseurs dont l'importance relative s'est beaucoup modifiée dans

le temps doivent être distingués : les individuels et les

institutionnels. En fait, seuls ces derniers sont véritablement

présents en tant que donneurs d'ordres sur les marchés

obligataires internationaux.

Au sein des investisseurs individuels, les grandes fortunes

privées ont progressivement supplanté les petits investisseurs.

Ces derniers n'ont pourtant pas disparu. Leurs achats sont motivés par

des raisons fiscales tenant à l'absence de retenue à la source,

par l'anonymat qui est de règle sur les marchés financiers

internationaux et par la volonté de protéger des fonds contre le

risque de change. La gestion de portefeuille de ces investisseurs est

caractérisée par une grande passivité : l'anonymat et

la tranquillité sont plus recherchés que la rentabilité,

ce qui explique la faible rotation des portefeuilles.

Les investisseurs européens de taille moyenne, ou

« dentistes belges », méritent d'être décrits,

même si leur importance diminue. Ce type d'investisseurs a

été à l'origine de l'expansion du marché

euro-obligataire entre les années 1960 à 1990. Ce personnage

mythique correspond au comportement d'épargne de la classe

européenne aisée qui souhaite détenir un Portefeuille de

valeurs mobilières étrangères.

La motivation du « dentiste belge » est largement

d'origine fiscale. Elle rejoint le désir de disposer d'un patrimoine

mobilier anonyme localisé à étranger. C'est ainsi

qu'historiquement, de nombreux épargnants belges ont ouvert des comptes

à Luxembourg en y déposant des fonds avec d'autant plus de

facilité que ces deux pays ne sont séparés par aucune

frontière douanière. Protégés par le secret

bancaire local, ces fonds ont été largement investis en

euro-obligations dans la mesure où ces titres ne sont soumis à

aucune retenue à la source. Ces investisseurs internationaux

perçoivent les revenus bruts de leurs portefeuilles sans avoir à

acquitter d'impôts dans le pays où leurs fonds sont

localisés. Le ressort fiscal et l'anonymat ont ainsi poussé de

nombreux investisseurs italiens, français britanniques à

expatrier leur patrimoine mobilier dans des pays où le secret bancaire

permettait une domiciliation anonyme de leurs portefeuilles. Cette expatriation

de fonds est le plus souvent illégale. La présence de

frontières douanières et de contrôle des changes n'a pas

empêché la Suisse, le Luxembourg, le Liechtenstein ou les

îles anglo-normandes de voir régulièrement affluer des

capitaux provenant des pays voisins (ou de pays plus lointains). Dans le

même moment, le système bancaire des pays destinataires

s'efforçait d'attirer les fonds étrangers en cultivant une image

de marque de sécurité et de discrétion. Les banques

suisses constituent un exemple extrême de ce type de comportement.

Le « dentiste belge » peut ainsi se caricaturer

comme un épargnant européen qui dispose à

l'étranger, dans un pays financièrement accueillant, d'un

portefeuille dont la taille est comprise entre 100 000 et 500 000 dollars.

Celui-ci est souvent investi en obligations exemptes de retenue à la

source. Ce patrimoine anonyme répond essentiellement à une

motivation fiscale. Cela signifie que l'investisseur particulier était

assez peu sensible à la performance de son portefeuille, et était

indifférent au montant des frais de gestion et des commissions

prélevés par les banques des pays d'accueil. Celles-ci en ont

parfois profité en instaurant des barèmes qui tiennent souvent du

cartel professionnel.

La gestion de portefeuille pratiquée est celle qui

correspond à la notion de « père de famille ». Cette

catégorie d'investisseur particulier se manifeste sur le marché

primaire lors de la souscription des titres. Les obligations acquises sont

souvent détenues de manière stable jusqu'à leur

échéance finale.

À mi-chemin entre les investisseurs individuels et les

investisseurs institutionnels, les sociétés privées

peuvent acheter des titres obligataires pour utiliser des fonds

momentanément sans emploi et protéger des ressources contre le

risque de change.

Au début des années 1980, les investisseurs

institutionnels sont devenus les plus importants acheteurs de titres

obligataires internationaux, car le marché secondaire qu'ils animaient

leur a permis de mettre en place une gestion dynamique de leurs portefeuilles.

Ces investisseurs ont différents visages. En font partie les grandes

banques internationales et plus précisément les banques

commerciales et les banques d'investissement qui interviennent pour leur propre

compte ou en tant que gestionnaires pour le compte de tiers. Les banques

centrales qui souhaitent placer dans les meilleures conditions de

sécurité et de rentabilité leurs réserves de change

constituent un deuxième type d'investisseurs institutionnels. Les fonds

d'investissement sont des opérateurs de premier ordre sur les

différents compartiments du marché obligataire international.

À l'origine créés par les grandes banques suisses, ces

premiers fonds ont été rejoints par les mutualfunds

américains, les Sicav et FCP français, les units trusts

britanniques et les fonds de même nature des autres pays

développés. Les fonds de pension et les caisses de retraite sont

probablement les opérateurs les plus actifs et les plus importants quant

au montant des investissements sur le marché primaire. Enfin, et il ne

faut pas négliger leur poids, les compagnies d'assurance-vie et de

réassurance placent une partie de leurs réserves techniques sur

le marché obligataire international.

IV - Particularités du marché obligataire

suisse

Le marché secondaire des émissions

étrangères en CHF est organisé autours du Swiss

Exchange. Il s'agit d'une place de marché peu liquide, mais

d'une grande transparence tant en terme d'offre que de demande. Les principaux

acteurs sont en effet clairement identifiés. Du coté de l'offre

de papier, on mentionnera les émissions obligataires des cantons et des

régions suisses, de la Confédération, les emprunts des

banques cantonales et de certaines grandes corporates de

renommée internationales (Nestlé...). Du coté de la

demande, on évoquera principalement des fonds de pensions suisses, ainsi

qu'une part importante d'investisseurs internationaux.

L'encours total des obligations d'Etat ne représentait

en 1990 qu'environ 15 milliards de CHF, montant stable voire déclinant

légèrement compte tenu de l'excédant financier du budget

fédéral. Les obligations d'Etat voient leurs revenus

amputés par une retenue à la source de 35%, et les

investisseurs étrangers ne peuvent passer à 5% qu'à la

condition de dévoiler leur identité. Ils ne sont donc en fait que

peu nombreux à y souscrire. Le véritable marché des titres

à revenu fixe en CHF prend appui sur les émissions

étrangères, dont l'encours de plus de 200 milliards de CHF

présente une surface suffisante pour attirer les investisseurs

internationaux.

IV-1 Quelques chiffres.

|

Total nominal value (m)

|

|

USD

|

CAD

|

AUD

|

NZD

|

EUR

|

GBP

|

DKK

|

NOK

|

SEK

|

ZAR

|

JPY

|

|

1998

|

175 190

|

|

|

|

-

|

-

|

|

|

|

|

|

|

1999

|

371 410

|

|

|

|

119 166

|

-

|

|

|

|

|

|

|

2000

|

432 512

|

|

|

|

287 577

|

22 500

|

|

|

|

|

|

|

2001

|

529 371

|

|

|

|

520 692

|

35 253

|

|

|

|

|

|

|

2002

|

594 124

|

|

|

|

659 645

|

48 738

|

|

|

|

|

|

|

2003

|

737 634

|

31 425

|

12 275

|

10 160

|

874 670

|

71 100

|

|

65 800

|

38 425

|

|

1 678 000

|

|

2004

|

842 103

|

30 475

|

12 575

|

9 960

|

1 856 945

|

77 636

|

5 682

|

45 900

|

29 975

|

198 292

|

1 353 000

|

A partir des données disponibles sur le site internet

du Swiss Exchange, on peut décrire les grandes tendances animant le

marché obligataire suisse. Ainsi, en terme de valeur nominale, les

montants des obligations cotées en dollar sur le SWX ont

été multipliés par 5 environ, tandis que les montants des

obligations en euro étaient multipliés par 16. Cette dynamique

est à mettre en perspective avec une baisse sensible depuis quelques

années du nombre d'émetteurs et du nombre des nouvelles

émissions.

IV-2 La liquidité.

· Définition et éléments

d'appréciation.

Le degré de liquidité peut être

définit comme la facilité avec laquelle une obligation peut

être négocié, à la vente comme à l'achat. La

seule facilité d'acquisition ne permet cependant pas de

considérer qu'une émission obligataire est liquide.

De nombreux éléments permettent de mesurer ce

degré de liquidité :

o Au niveau du titre : le montant de

l'émission, le montant « outstanding »

(c'est-à-dire le solde de la dette encore échu), l'appartenance

du titre à un ou plusieurs indices, la monnaie dans laquelle le titre

est libellé, la simplicité du produit,

o Au niveau de l'émetteur : la

qualité de l'émetteur, de sa dette, la présence de titres

comparables sur le marché,

o Au niveau du marché : le nombre de

contributeurs ou contreparties (intervenants cotant l'obligation), le

spread (différentiel entre le prix offert et le prix

demandé).

On peut ainsi citer quelques exemples, issus des statistiques

2004 de la Banque Privée Edmond de Rothschild :

o Les Treasury Bonds (émission du Trésor

américain) sont très liquides, avec un spread très

étroit de 1/32ème %, voire 1/64ème

%.

o Les obligations domestiques des principaux pays

industrialisés sont liquides, avec un spread de 0,10% à 0,05%.

o Les obligations de bonne qualité dans

l' « Euromarché » sont assez liquides, avec un

spread de 0,20% à 0,40%.

o Les obligations libellées en CHF et cotées sur

le SWX sont peu liquides avec un spread de l'ordre de 0,50%.

o Les obligations à haut rendement sont très peu

liquides, avec un spread de 1% en temps normal pouvant monter jusqu'à

10% lors d'incertitudes.

· Rôle du

spread.

Evoquons à présent les particularités

techniques du marché obligataire suisse, à travers les notions de

spread, c'est-à-dire la différence existant entre le

prix offert (bid price) et le prix demandé (ask

price).

On constate un phénomène particulier de

spread plus large que ce que l'on peut observer sur les autres

marchés obligataires, et ce compte tenu de la faible liquidité du

marché. En effet, il n'y a que peu de contreparties traitant le papier,

et la taille des émissions est souvent faible (autours d'une centaine de

millions de CHF). Le spread est large car la banque qui fait le marché

est en position de force ; elle peut donc plus facilement imposer son prix

d'une part, et son gain est dit pur, c'est-à-dire sans frais

d'intermédiation puisqu'elle agit directement sur le marché

(à l'inverse du marché action).

IV-3 Les intervenants.

· Poids des deux grandes banques

helvétiques.

Représentant à elles seules 60% de la somme des

bilans de toutes les autres banques suisses, Crédit Suisse et

UBS occupent une position largement dominante dans le paysage bancaire

suisse. Ceux sont deux acteurs incontournables des transactions

s'opérant sur le marché obligataire suisse. Ces deux grandes

banques suisses d'envergure internationale réalisent non seulement la

grande partie des opérations de syndication réalisées sur

le marché primaire des émissions, mais sont également les

principaux acteurs du marché secondaire de l'occasion. Il apparaît

comme difficile dans le cas d'importants montants à souscrire sur le

marché secondaire de ne pas passer par ces deux acteurs incontournables.

On peut parler d'un presque monopole de ces deux institutions.

A cause du monopole, de la faible taille du marché et

d'un manque de liquidité, les clients ne sont pas en position de force

pour négocier les titres sur le marché suisse, et les banques

peuvent donc se permettre de pratiquer des prix plus chers et de proposer de

plus faibles rendements.

On peut observer ce phénomène à travers

les transactions opérées pour le compte de la Banque

Privée Edmond de Rothschild. Une banque privée ne traite pas

énormément de volume, et n'arrive pas sur le marché avec

d'énormes montants à traiter. Elle n'est ainsi vraiment pas en

position de force pour traiter des papiers détenus par exemple par des

traders de UBS ou de Credit Suisse, qui ne sont d'ailleurs guère

intéressés. En revanche, le fond de pension d'une grande

multinationale comme Nestlé aura davantage de poids, compte tenu de ses

montants considérables à disposition. Ce sont d'ailleurs

généralement les fonds de pension, qu'ils soient suisses ou

internationaux, qui représentent les plus gros clients en CHF sur le

marché obligataire.

Non affichage de l'identité de la contrepartie.

Il existe un autre élément intéressant

inhérent à la pratique du marché obligataire suisse. Au

niveau de la bourse suisse, du Swiss Exchange, les prix et les

montants des papiers sur l'offre et la demande sont bien évidement

visibles, mais dans 99,9 % des cas on ne verra pas l'identité de la

contrepartie ; on ne le verra qu'une fois la transaction traitée.

Pour rappel, est appelé « contrepartie » la personne

avec qui l'on traite sur le Swiss Exchange. C'est-à-dire qu'avant de

réaliser la transaction, on ne verra que les limites de prix

fixées, contrairement à ce qui peut se pratiquer sur d'autres

marchés.

Cet anonymat des contreparties dans les transactions n'a que

peu d'incidences sur le marché. On est amené, tout d'abord,

grâce à l'expérience et la pratique à

reconnaître les différents intervenants sur le marché. De

plus, les transactions passées sur le Swiss Exchange ne peuvent

être sujettes au risque de « default », car le Swiss

Exchange se porte garant des transactions passées par son

intermédiaire. Les agents émetteurs d'obligations doivent en

effet déposer un dépôt de garantie sur un compte

réservé à cet usage. Le titre ainsi traité ne

supporte donc pas de risque de contrepartie, mais permet en revanche de

protéger l'anonymat de l'interlocuteur avec lequel la transaction est

traitée.

Rôle des cantons.

L'étude sur les cantons 2005 («Kredithandbuch

Schweizer Kantone 2005») publiée par le Credit Suisse donne un

aperçu de la qualité de crédit et du marché

obligataire des cantons. A fin janvier 2005, 21.9 milliards de CHF soit presque

9 % du volume des emprunts en cours dans le segment suisse du marché CHF

des capitaux échoyaient aux cantons. Ainsi, les cantons comptent parmi

les acteurs les plus importants en matière d'emprunts après la

Confédération, les banques, sociétés

financières et centrales de lettre de gage.

Alors qu'au niveau de la Confédération, le

budget 2005 laisse prévoir une diminution de moitié du

déficit par rapport à 2004, les besoins financiers des cantons

sont toujours élevés. Le déficit de financement inscrit au

budget 2005 pour tous les cantons s'établit au total à 2,7

milliards de CHF (2004: 2,9 milliards de CHF). Par conséquent,

l'endettement global des cantons continue d'augmenter. Les recettes fiscales se

ressentent encore du manque d'élan de la conjoncture, et les rappels

d'impôts de périodes fiscales précédentes sont

également moins élevés que prévu jusqu'ici. Les

cantons constituent une catégorie de débiteurs importante sur le

marché suisse des capitaux.

Mais les 26 cantons ne sont de loin pas tous actifs sur le

marché obligataire suisse. Fin janvier 2005, seuls 15 d'entre eux

avaient des emprunts en cours. Les cinq cantons Bâle Ville, Berne,

Genève, Vaud et Zurich totalisaient à eux seuls CHF 16.8

milliards d'emprunts, soit trois quarts du volume total. Leur taille (nombre

d'habitants, volume budgétaire), leurs déficits, soit d'ordre

conjoncturel et/ou structurel, ainsi que les problèmes des banques

cantonales de Berne, Genève et Vaud dans les années 90, sont les

raisons principales de la forte présence des cinq cantons sur le

marché.

Plusieurs cantons sont notés par l'agence de notation

américaine Standard and Poor's (rating) en matière de

solvabilité. Zurich et Bâle- Campagne obtiennent la meilleure note

possible avec AAA. Quelques cantons comme Argovie, Schwyz et Grisons sont

notés AA-. Les cotes de crédit les plus faibles reviennent

à Vaud et Genève avec un single A. De tels ratings sont le

résultat d'un processus d'évaluation au moyen duquel les

spécialistes du rating analysent toute une série de facteurs (par

exemple, le revenu par habitant, la diversification de l'économie,

l'endettement du canton ou les engagements conditionnels).

IV-4 La récente directive sur la taxation de

l'épargne.

Historique.

C'est à partir de janvier 2001 que la Suisse a

entamé des négociations bilatérales avec l'Union

Européenne concernant de nombreux sujets, dont les impôts, la

taxation de l'épargne, la lutte contre la fraude et le blanchiment,

l'application des accords Schengen... Le 17 mai 2004, le Conseil des Ministres

de l'Union Européenne et le Conseil Fédéral Suisse ont

approuvés les résultats de ces négociations

bilatérales. Les accords bilatéraux furent signés à

Luxembourg le 26 octobre 2004. Le Parlement suisse fédéral a

approuvé le 17 décembre 2004 l'accord bilatéral relatif

à la taxation de l'épargne, et le récent

référendum approuvé par le peuple suisse a

entériné sa mise en application.

L'accord bilatéral sur la taxation de l'épargne

est important pour les deux parties. Pour l'Union Européenne, cela

représente la mise en oeuvre des mesures

« réciproques » évoquées dans la

Directive intracommunautaire de 2003 relatives à la taxation des revenus

de l'épargne. Cette Directive conditionne l'application de telles

mesures à l'extension de ces mêmes mesures aux partenaires

frontaliers que sont la Suisse, le Liechtenstein, Saint Marin et les

principautés de Monaco et d'Andorre. Pour la Suisse, cet accord

bilatéral est le fruit d'un compromis entre l'introduction de mesures

relatives à la sécurisation de la taxation des

intérêts réalisés dans l'Union Européenne, et

la sauvegarde du secret bancaire.

Contenu.

En juin 2003, le Conseil des Ministres de l'Economie de

l'Union Européenne (ECOFIN) a arrêté une Directive en

matière de fiscalité de l'épargne visant à imposer