|

Copyright (c) Guillaume MARHEUX

Permission is granted to copy, distribute and/or modify this

document under the terms of the GNU Free Documentation License, Version 1.2 or

any later version published by the Free Software Foundation;

with no Invariant Sections, no Front-Cover Texts, and no

Back-Cover Texts. A copy of the license is included in the section entitled

"GNU

Free Documentation License".

Master Management du sport et des

loisirs

La distribution d'articles de sport et de loisirs en

France

Evolutions, constats et tendances

Année 2003 -2004 Ecole supérieure de management

wesford

SOMMAIRE

Introduction 3

I. Un cadre analytique de l'économie du sport et

des loisirs La filière

industrielle 4

I.1 Son fonctionnement 4

I.2 Ses principaux acteurs 5

II. Définitions des formes de distributions

6

II.1 Définition 6

II.2 Le commerce spécialisé 6

A) Commerces intégrés spécialisés

6

B) Distributeurs associés ou franchisés 7

C) Distributeurs indépendants non associés 7

II.3 Le commerce non spécialisé

8

A) Distributeurs intégrés non

spécialisés 8

B) Les distributeurs indépendants non associés

8

II.4 Les ventes hors magasins 8

A) La vente par correspondance : VPC 8

B) Le téléachat 8

C) La vente sur Internet : 9

III. Les évolutions et l'état des lieux

9

III.1 Les évolutions 9

A) Les répercussions sur le marché 10

B) Les moyens pour faire face aux difficultés du

marché actuel 11

III.2 L'état des lieux 11

A) Le poids distributeurs spécialisés (annexe 4)

11

B) Le poids des distributeurs non spécialisés

13

III.3 Etude IPSOS FPS 2002 14

A) Présentation de l'étude 14

B) Les résultats 14

C) L'exemple du matériel sportif (Annexe 5-6) 15

IV. Les relations entre fabricants et distributeurs

15

IV.1 L'historique 16

IV.2 La coopération 17

IV.3 La concurrence 17

A) L'intégration amont aval 18

B) L'intégration aval- amont 18

IV.4 Les stratégies face à cette relation

un peu concurrentielle 19

A) Les marques de distributeurs (MDD) 19

B) Les boutiques mono marques 20

C) Les ventes sur Internet 21

Conclusion 22

Bibliographie : 24

Introduction

La culture sportive a pénétré notre

quotidien comme une référence majeure. Même si il est

difficile à définir, le sport est connu de tous, et est

omniprésent. Le sport bénéficie aujourd'hui d'une image

positive (bien être, santé, corps). Il occupe une place importante

dans tous les médias (titres des journaux TV, presse sportive, les

chaînes payantes de sports, les compétitions sportives font le

plein 32000 inscrits au marathon de Paris, 9 000000 spectateurs sur le tour de

France. L'image du champion est beaucoup utilisée dans la

publicité, les sportifs de hauts niveaux sont des modèles et font

vendre.

Les marques comme Nike, Adidas ont des notoriétés

très importantes << qui ne connaît pas la marque aux trois

bandes >> ?

Le phénomène << sport >> est important

aussi dans la vie quotidienne. Effectivement, le sport représente 5% du

temps consacré aux loisirs, soit un peu plus de 2h par semaine

(annexe1). Selon la F.P.S*/ IPSOS 2002 : 63% des Français

déclarent pratiquer une activité physique ou sportive. Selon

l'<< Insep >> 80% des français prétendent faire du

sport, ce qui représente 26 millions de sportifs, 14 millions de

licenciés. On peut suivre l'évolution du taux de pratique en

France avec la source INSEP qui en 1970, dénombrait 20% de sportifs, 43%

en 1985 et 83% en 2000.

La révolution par rapport au corps dans les années

1960-1970, la diminution du temps de travail et donc l'augmentation du temps de

loisirs, la mobilité, sont autant de facteurs qui font que de plus en

plus de gens pratiquent le sport.

Ces évolutions induisent, des besoins d'articles

sportifs et donc des évolutions dans les modes de distribution des

produits, ainsi que dans les relations entre les acteurs de la filière

industrielle - économique du sport et des loisirs surtout entre les

distributeurs et les industriels. Pendant longtemps les distributeurs

d'articles de sport et de loisirs étaient complémentaires aux

industriels. Les distributeurs avaient le rôle de distribuer les produits

des industriels. Ne sont -ils pas concurrents aujourd'hui ? Quelles sont les

modifications stratégiques opérées par ces deux acteurs ?

Quelles répercussions cela peut il avoir sur la filière ?

On parle aujourd'hui d'un marché des articles de sport

polymorphe, et qui met en jeu deux types de concurrences. Nous nous attacherons

dans un premier temps à présenter brièvement la

filière industrielle du sport et des loisirs ainsi que ses acteurs. Nous

définirons ensuite les différentes formes de distributions en

France. Nous verrons ensuite quelles ont été les

évolutions majeures sur ce secteur d'activité et nous ferrons un

état des lieux de la distribution en France en terme d'articles de sport

et des loisirs. Puis nous conclurons, par l'évolution de la relation

entre les industriels et les distributeurs et les répercussions sur la

filière et sur leurs stratégies respectives.

*FPS << Organisme professionnel National,

créée en 1983 (ex FNCASL), elle rassemble et représente

originellement les entreprises qui distribuent les articles de sports et de

loisirs >>.

Parmi les 1200 membres de la FPS : Au vieux campeur, Chaussport,

courir, Décathlon, Go spo ...Sport Leader »

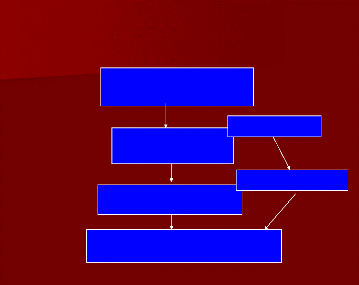

I. Un cadre analytique de l'économie du sport et

des loisirs

La filière industrielle

La filière industri

N-1 Distribution d'articles de sports

Décathlon,

Twinner, Tennis Plus

N-3 Semi Integrateur

Producteurs de produits

semi-finis

Gore -tex

N Demande finale = Consommateurs produits ou services pour sa

pratique

N-2 Intégrateurs = Industriels Salomon, Quechua, Lafuma

elle

du sport

Centres de consommations

Equipementiers

I. 1 Son fonctionnement

La filière industrielle représente la

manière dont on va découper la conception, production,

distribution d'un produit en différents stades techniques

articulés les uns aux autres selon une logique d'efficacité. Elle

permet de bien cerner les différents modes de concurrences entre les

organisations.

Chaque stade concourre à produire une valeur

ajoutée. Le prix final d'un article vendu à un consommateur n'est

que la somme des valeurs ajoutées des différents stades.

Suivant ce schéma, les différents stades sont

dépendants les uns des autres. Chacun a besoin du stade amont pour raj

outer sa propre valeur ajoutée afin de satisfaire le stade aval.

Ce schéma de la filière rend visible les modes

de concurrences. Nous avons d'abord la notion de concurrence directe (entre

plusieurs industriels par exemple Salomon est concurrent de Lafuma) ou entre

distributeurs (Décathlon est concurrent de Twinner). On ne peut plus se

restreindre à ce seul type de concurrence puisqu'il y existe aussi une

concurrence indirecte. Ce type de concurrence est cette fois ci verticale.

Lafuma devient concurrent de Décathlon, un

rapport de force se crée dans la répartition des

valeurs ajoutées suivant les intermédiaires. Chacun ayant pour

intérêt de prendre la plus grande marge possible.

I.2 Ses principaux acteurs

- Le semi intégrateur a pour rôle de

produire un produit semi fini (du Gore tex) qui sera assemblé avec

d'autres produits semi finis par l'intégrateur (l'industriel),

cet assemblage donnera naissance à un produit fini qui sera fourni

au distributeur qui n'aura qu'à le mettre en rayon pour le vendre

aux consommateurs.

- Les industriels alimentent par leurs produits et services

l'offre des distributeurs.

- Les entreprises de distribution : Leurs rôles est de

permettre au consommateur de pouvoir choisir entre plusieurs marques et

différents produits sur un même lieu d'achat et ainsi lui

éviter de se déplacer. Il est aussi de relayer le fabricant en

assurant un certain nombre de services à la clientèle :

livraison, conseil, montage.

- Les consommateurs : de l'information, de la distraction, du

gain de temps. Le client veut à la fois les prix les plus bas et

toujours plus de service. Le consommateur a bien changé. Après

l'importante consommation des années 1980, actuellement le chaland est

saturé, plus âgé, parfois appauvri et touj ours plus

informé devient de plus en plus exigeant, insaisissable et versatile.

Gestionnaire plus avisé, il achète ce qu'il aime ou ce qu'il peut

s'offrir. Plus cultivé, mieux informé, il est moins sensible aux

sollicitations d'un marketing primaire. Il veut consommer avec sens. Il pense

qu'il est possible de trouver aussi bien ou presque, et moins cher ! Le client

est soucieux de son temps et de ces efforts. De plus en plus attaché

à son autonomie, il veut pouvoir maîtriser son temps : il accepte

de le perdre dans des « achats plaisirs » mais refuse de le passer

dans des achats corvée. La perception des préférences d'un

consommateur est difficile à cerner, ceci est attesté par une

moins grande fidélité des personnes aux marques et aux lieux de

vente. Les achats des consommateurs sont plus instables. Ils semblent davantage

sensibles à la séduction exercée par les produits, les

stratégies publicitaires ou les lieux de ventes. Les distributeurs

doivent prendre en compte ces besoins, d'évasion de liberté des

consommateurs. Le magasin n'est plus seulement considéré comme un

lieu de distribution de produits.

II. Définitions des formes de distributions

La vente des articles de sports et de loisirs en France se

réalise par différents réseaux.(annexe2) Effectivement il

existe plusieurs formes de distribution, nous définirons, dans un

premier temps la distribution en tant que telle, puis ensuite les

différents types de distributeurs.

II.1 Définition

La mission de la distribution est de permettre que les biens

élaborés au stade de la production parviennent en quantité

voulue, au moment nécessaire, avec le service requis, là

où s'exprime une demande du consommateur.

En d'autres termes, les entreprises de la distribution ont pour

fonction de mettre à la disposition des consommateurs les biens

fabriqués par le secteur de la production. La distribution, se

réalise par l'intermédiaire de plusieurs opérations

distinctes :

· La distribution physique des produits (transport,

manutention, stockage).

· La satisfaction des besoins du marché (analyse et

prévision de la demande, constitution de l'assortiment,

détermination d'un niveau de service).

· La commercialisation des produits (présentation

des produits, vente, service à la clientèle avant, pendant et

après - vente...)

· Le financement (délais et conditions de

paiement).

La distribution des articles de sport est la courroie de

transmission entre les fabricants et les consommateurs.

II.2 Le commerce spécialisé

Son activité majeure est la commercialisation d'articles

de sport.

Les magasins spécialisés ont des surfaces de

vente très variables : du petit commerce de centre ville jusqu'à

la grande surface spécialisée (GSS) en périphérie

urbaine et généralement dans des zones commerciales

constituées autour d'hypermarchés générant du

trafic. Mais les GSS peuvent aussi jouer la carte proximité en

s'installant dans les centres urbains.

A) Commerces intégrés

spécialisés

Ce sont des magasins multi sports appartenants à un

réseau succursaliste que l'on peut classer en deux sous groupes :

- Les succursales dont le capital est détenu

majoritairement par un groupe national ou étranger de la grande

distribution (Décathlon (groupe Auchan) Go Sport, Courir et Movies sport

(Casino).

- Les autres enseignes à succursales telles que Super

sport, le vieux campeur affichent des ambitions plus modestes liées

à leurs plus faibles capacités à mobiliser des

capitaux.

Une centrale d'achats gère la totalité de

l'approvisionnement des magasins du groupe et chaque succursale dirigée

par un salarié doit se soumettre à la politique d'achat

décidé au siège. En général, les grandes

fonctions de gestion sont organisées au niveau du groupe : marketing,

finance, ressources humaines...

B) Distributeurs associés ou

franchisés

Les magasins multi sports adhérents d'un réseau

de commerçants indépendants associés ou franchisés

: Intersport, Twinner

Par leurs centrales, ces enseignes offrent un éventail

de services à leurs adhérents (référencement des

produits et négociation de conditions préférentielles

auprès des fournisseurs, facturations centralisée, conseils pour

l'implantation ou l'aménagement du magasin, économie

d'échelle en communication. Le développement de ces enseignes

passe par la mise en place de politiques de groupes, en particulier dans les

domaines des achats et de la communication. Un juste équilibre devra se

faire entre la cotisation au groupement (comprise entre 1 à 4% du

chiffre d'affaire HT) et les gains de productivité attendus. La plupart

de ces enseignes exploitées sous forme de coopérative ont une

vocation nationale et (ou ) internationale.

C) Distributeurs indépendants non

associés

- Ces magasins sont indépendants et

spécialisés dans un sport Tennis Plus (ou une famille de sports)

implantés localement. Ces commerces sont très

spécialisés et s'appuient sur le service, le conseil, l'accueil,

la qualité...). Ils sont juridiquement autonomes (le plus souvent :

EURL, SARL, SA). Ils négocient eux-mêmes leurs conditions

d'approvisionnement auprès des fabricants. Leurs faibles volumes

d'approvisionnement ne leur permettent pas, en effet, d'obtenir des conditions

tarifaires équivalentes à celles des grandes enseignes. Leur part

de marché tend à se réduire.

- Les magasins mono marque : travaillant à l'enseigne

exclusive d'une marque de sport (ex : boutique Lacoste ou Adidas). Ces

boutiques ont pour vocation de présenter leurs lignes de produits dans

leur intégralité et de renforcer leur notoriété.

Elles sont exploitées sur des petites surfaces, entre 80 et

200m².

II.3 Le commerce non spécialisé

Il comprend des enseignes et des groupes

généralistes qui offrent des produits sportifs ou à

caractère sportif. Ce commerce regroupe les secteurs suivants : le cycle

(sportif ou non), la pêche et la chasse, le prêt-à-porter,

les chausseurs, les grands magasins vendant des produits sportifs et à

caractères sportifs, la grande distribution alimentaire et la vente par

correspondance.

A) Distributeurs intégrés non

spécialisés

Les hyper et super marchés avec leur stratégie

« prix/ libre service » sont peu compatibles avec les exigences

commerciales du produit sport et elles n'ont pas encore réellement

manifesté une volonté nette de pénétrer en direct

ce marché et de satisfaire ses exigences. Elles restent aujourd'hui sur

les entrées de gamme et préfèrent contrôler

financièrement des enseignes spécialisées (ex : Auchan

avec Décathlon).

B) Les distributeurs indépendants non

associés

- Les magasins de vêtements jouent à fond la

carte du sport- wear. En commercialisant des combinaisons de ski, des gants,

ils constituent une menace pour la distribution spécialisée.

- Les chausseurs ont essayé de commercialiser des

chaussures de sport mais ils restent faibles dans la distribution de sport avec

des produits plutôt bas de gamme et sans technicité.

II.4 Les ventes hors magasins

Par catalogue, minitel ou maintenant par Internet, le

consommateur peut commander et acheter dans le monde entier sans bouger de chez

lui, de se faire livrer le produit et non plus d'aller le chercher.

A) La vente par correspondance : VPC

Conçue à l'origine pour répondre aux

attentes des consommateurs ruraux isolés, concerne actuellement

principalement les femmes actives âgées de 35 à 45 ans,

ayant des enfants et habitant en ville. Elle permet le gain de temps, un

éventail de choix, la possibilité de comparer les prix. Mais

aussi peut entraîner des imprécisions dans les délais de

livraison et des ruptures de stocks et un risque d'acheter un produit sans le

voir ni le toucher.

B) Le téléachat

Né aux Etats-Unis en 1970; Il est apparu en France en

1987. Il existe actuellement deux sociétés de

téléachat : Home shopping service, filiale de la chaîne de

Tv M6, et téléshopping filiale de TF 1 ; Deux chaînes sont

spécialisées sur le bouquet satellite TPS : Club

Téléachat et Shopping avenue. Le coeur de cible est

constitué par des femmes inactives.

C) La vente sur Internet :

La vente par Internet devrait supplanter la VPC et le

téléachat dans les années à venir. La croissance de

ce circuit est spectaculaire mais elle se heurte à divers blocages. La

France compte 22,2 millions d'Internautes, la population d'acheteur en ligne a

explosé passant de 6,3 millions à 8,7 millions en un an tout

univers confondus. Même si l'acte de payer en ligne varie selon le

produit, on peut dire que le secteur du sport et des loisirs doit

bénéficier de cette croissance. Les particuliers

n'hésitent plus à se tourner vers le web pour acheter produits et

services et 56% de leurs requêtes sont désormais d'ordre

commercial. Reste à savoir quelle est la part du secteur sport et

loisirs la dedans ?

Trois grands types de distribution pour trois types de

consommateurs :

Parmi ces formes de distribution on peut structurer le

marché en trois sphères majeures de concurrences :

1) Tout d'abord, la pratique de loisirs qui représente

près de 80% des sportifs, le matériel acheté est

utilisé pour le loisir en famille. Ce type de consommateur va à

Décathlon ou à Carrefour ou ils recherchent l'équipement

au meilleur prix. Les gammes ne sont pas profondes.

2) Cette sphère prend en compte une pratique plus

intensive, le consommateur recherche, de la marque, de la valeur symbolique, un

sentiment d'appartenance. La part de la marque propre est moins importante. On

parle ici de marque de fabricant qui n'a pas la même image.

3) La troisième sphère contient les

détaillants indépendants hyper spécialisés, ils

offrent une gamme de produit très profonde, un conseil.

III. Les évolutions et l'état des

lieux

La distribution a connu ces dernières années des

évolutions, des types de distributeurs ont émergé et

d'autres tentent de ne pas disparaître.

Nous verrons tout d'abord les évolutions marquantes de

ces 30 dernières années dans le domaine de la distribution

d'articles de sport et ensuite nous ferrons un état des lieux

chiffré du poids aujourd'hui de chaque type d'entreprises dans le

marché du sport.

III.1 Les évolutions

Autrefois mono structurel (petites surfaces commerciales) le

marché est aujourd'hui polymorphe (grandes surfaces alimentaires,

grandes surfaces spécialisées, vente par correspondance) (annexe

3).

Le marché de la distribution de produits de sport de

loisirs était estimé à environ 4,5 milliards d'euros en

1995, 6 milliards d'euros en 1997, et 7 milliards en 1999. Il est aujourd'hui

d'environ 8,3 milliards d'euros.

Il y a 35 ans, le petit commerce indépendant

généraliste, spécialisé dans le sport

détenait presque la totalité du marché, avec l'apparition

des grandes surfaces, on a peu à peu parlé de grande distribution

et de distribution tout court. On parlait de production et de consommation de

masse, pour lesquelles il fallait une distribution de masse. Les grandes zones

commerciales se sont développées et Décathlon, Go Sport,

Intersport etc.. s'y sont engouffrés. Aujourd'hui, 2 types de

distributeurs dominent le marché des articles de sport et de loisirs

(les commerces intégrés et les associés) au

détriment d'un troisième type : les distributeurs

indépendants. Les petits commerces indépendants se sont fait

absorbés : ils ont disparu ou sont rentrés dans le commerce

coopératif.

La nouvelle économie de la distribution est née

dans les années 1990 lorsque Décathlon a occupé la

position dominante.

Aujourd'hui, de multiples formes de distribution se partagent

l'activité: grandes surfaces spécialisées de

périphérie, grands magasins, vente à distance, petites et

moyennes surfaces spécialisées ou mono marque. Composante

importante de notre quotidien, la grande distribution spécialisée

et non spécialisée est un des moteurs de l'économie.

Dans ce contexte, les hypermarchés du sport tels que

Décathlon, Go sport, Intersport ou Sport 2000 ont contribué de

façon décisive non seulement à l'essor de la consommation

sportive de masse mais aussi à une certaine démocratisation, en

permettant au client l'accès direct à une quantité sans

cesse croissante de produits, à bas prix. Ces grandes surfaces

spécialisées qui sont des filiales de groupes de distribution

multi spécialisés, apparues dans les années 70, ont

conquis des parts de marché considérables. On parle de dynamique

de concentration.

A) Les répercussions sur le marché

- La diminution du nombre de magasins de sport

spécialisés (5500 points de ventes en 1989, 3200 en 1994, 2992 en

1995.

- Une augmentation de la surface totale de vente .De 204

000m² en 1966 à 1,8 millions en l'an 2000, les magasins

de sport peuvent atteindre aujourd'hui la dimension d'un hyper marché

soit 1 1000m².

- On peut noter également que les hypermarchés

(Auchan, Carrefour) se sont davantage intéressés au marché

du sport.

- Le marché stagne actuellement, du fait de la concurrence

qui s'est multipliée sur les zones primaires, secondaires,

tertiaires.

- Les années 90/2000 ont été marquées

par le développement qualitatif de concepts architecturaux, du

merchandising et des programmes de communication percutants.

- Aujourd'hui les achats de << renouvellement sont moins

fréquents, le marché de l'occasion s'est organisé, l'acte

d'achat se déclenche en fonction du << besoin », les saisons

sont plus courtes, la durée de vie d'un produit dans un magasin est de 2

à 3 moins ;

- Un nouveau type d'acteurs s'est imposé, celui des

distributeurs- producteurs. Salomon, Adidas et Rossignol ne sont plus seulement

des fournisseurs de Décathlon, ils tendent de plus en plus à

être les concurrents d'un distributeur- fabricant.

B) Les moyens pour faire face aux difficultés du

marché actuel

Le Marketing : Connaissance du client

(enquête consommation, base de donnée, Qui est - il ?, d'où

vient -il ? que veut -il ?

Mieux le connaître pour mieux le satisfaire,

personnalisation de l'offre, et fidélisation

La Communication : capter l'attention du client,

se différencier par rapport à la concurrence.

Créativité, Innovations (messages et support).

Le Management : développer une culture

d'entreprise, image de l'entreprise respect (valeurs, volonté ; motiver

l'équipe vers un même objectif. Développer une ambiance :

convivialité, confiance, dynamisme, services, échanges,

partenariat

Le Merchandising : mise en scène des

produits et services. Magasins de plus en plus grands, beaux. Le lieu de vente

doit être plus attractif, il doit devenir un lieu de vie à part

entière. Agréable, lumineux, pratique, le point de vente doit

dégager une ambiance. Il ne doit plus être considéré

comme un espace commercial mais comme un lieu de plaisir. Les magasins

cherchent à être des espaces de liberté, où chacun

peut déambuler à sa guise.

III.2 L'état des lieux

Le marché du sport (les dépenses

françaises d'habillement, d'équipements et des services des

distributeurs (location ski, réparation cycles ect..) est

évalué globalement aujourd'hui à 8,3 milliards d'euros

(Source »F.P.S). Ramenés à la population française,

ces 8,3 milliards correspondent à une consommation de 133 euros par an

par habitant. Ce secteur ne fait travailler que 40 000 salariés. La

France compte environ 4000 points de ventes toute distribution confondue et 1,8

millions de m² de surface marchande en 2000.

A) Le poids distributeurs spécialisés (annexe

4)

Parmi les 8,3 milliards d'euros de chiffre d'affaire

réalisé par le marché du sport : environ

5,5 milliards d'euros soit 65% sont réalisés par la

distribution spécialisée et donc les 35% restant sont les ventes

réalisées par les univers périphériques.

La distribution des articles de sport est donc

réalisée principalement en France par des grandes surfaces

spécialisées dans le sport ( plus de la moitié des ventes

se fait en GSS).

Chiffre d'affaires par secteur en % du marché

global de 8,3 milliards d'euros

Distribution spécialisée

Distribution non

spécialisée

Le commerce spécialisé est dominé par les

groupes intégrés. Ils réalisent en France un chiffre

d'environ 3,32 milliards d'euros et disposent d'environ 670 magasins(annexe3).

En France Go Sport et Décathlon se partage le marché.

Décathlon dispose d'environ 200 points de ventes tandis que sa surface

moyenne par magasin atteint un peu plus de 2000 m².Go Sport est

représenté par environ une centaine de magasins et la surface

moyenne par magasin avoisine les 1000m².

Sur les 5,5 milliards de chiffre d'affaires

réalisé par les distributeurs spécialisés, 2,5

milliards sont réalisés par Décathlon soit 45% du secteur.

C'est en 1976, que Michel Leclercq fonde Décathlon. La première

grande surface de vente d'articles de sport en libre service ouvre à

Englos, près de Lille. Le concept est d'équiper, au meilleur

prix, tous les sportifs, du débutant au passionné.

En 1996, Décathlon crée les premières

marques propres : Quechua pour les sports de montagne et Tribord pour les

sports d'eau. En 2002, Décathlon a réalisé 57% de son C.A

grâce à ses propres marques. Cela soulève les

problèmes, de la concurrence entre les marques de distributeurs et les

autres marques ainsi que les relations conflictuelles entre industriels et

distributeurs.

Part de marché de Décathlon dans

la

distribution spécialisée (%)

Décathlon

Les autres distributeurs

spécialisés

Vient ensuite, Go Sport qui est aussi un succursaliste et qui

représente environ 13% du chiffre d'affaires du commerce

spécialisé soit environ 700 millions d'euros en 2002.

On retrouve ensuite des enseignes rattachées à des

groupements (commerces associés) : Ce type d'enseignes a

réalisé en 2001, 1,468 milliards d'euros de chiffre d'affaires

avec une part

de marché d'environ 19% du marché total et 29% du

commerce spécialisé grâce à ses 1800 points de

ventes dans l'hexagone.

Intersport représente 13% du chiffre d'affaires du

commerce spécialisé, Twinner 11% et Sport 2000 environ 6%.

Le groupe coopératif Intersport France poursuit sa

croissance (+ 12,2%) et souhaite obtenir 15% de part de marché d'ici

2006. Quand à Sport 2000 et Twinner, ils vont fusionner pour permettre

de donner une puissance au commerce associé.

Les 5 premières enseignes (Décathlon, Intersport,

Go Sport, Sport 2000 et Twinner) représentent à elles seules

environ 85% du chiffre d'affaires du commerce spécialisé.

Loin derrière les grandes surfaces

spécialisées, on retrouve les petits commerces

indépendants multi marques ; ces distributeurs représentent 1,8%

des parts de marché en 2001 avec 900 points de vente et un C.A stable de

0,137 milliards d'€.

Les magasins mono marques (ex : Adidas boutique) ont une part

de marché de 1,7 % sur le marché total avec en 2001, 270

boutiques et un chiffre d'affaire de 0,13 milliards d'euros et une croissance

de +9%. Adidas France lance un vaste programme d'ouverture de magasins en

propre dans l'hexagone avec 12 « concept stores » prévus d'ici

2006 dans les plus grandes villes. Après l'installation du magasin de la

rue Rivoli en 2001 la marque ouvrira un second mégastore parisien sur

les Champs Elysés en 2005 sur une surface de 2500 m².

B) Le poids des distributeurs non

spécialisés

Environ 2,8 milliards d'euros soit 35% du marché total,

proviennent des magasins non spécialisés :

24,3% du chiffre d'affaires de la distribution non

spécialisée proviennent des grandes surfaces à dominante

alimentaire (GSA).

65,7% proviennent des grands magasins et magasins populaires,

boutiques (chausseurs, boutiques de loisirs à dominante non sportive) et

10% proviennent de la vente hors magasins : VPC, Internet,

Téléachat.

*Toutes les sources chiffrées viennent de la F.P.S en

2002.

III.3 Etude IPSOS FPS 2002

A) Présentation de l'étude

Illustration du poids des différents distributeurs

grâce à une étude de l'observatoire du sport

FPS et IPSOS réalisée en 2002.

Etude qualitative, avec questionnaire auto administré,

auprès d'un échantillon de panélistes issus de l'Access

Panel Ipsos.

L'échantillon est représentatif de la population

française en termes de sexe, âge, CSP, taille du foyer,

catégorie d'agglomération, agé de 4 à 70 ans.

6110 individus, dont 533 enfants (moins de 12 ans) Mai Juin

2002

3 questions nous intéressent pour illustrer le

poids de chaque distributeur dans le marché du sport. Les questions

posées étaient :

- Pour chacun des articles de matériel sportif

acheté au cours des 5 dernières années, indiquez le lieu

d'achat.

- Pour les vêtements sports / sportswear que vous avez

achetés pour vous-même au cours des 12 derniers mois, indiquez le

lieu d'achat.

- Pour les chaussures sports / sportswear que vous avez

achetés pour vous-même, au cours des 12 derniers mois, indiquez le

lieu d'achat. Le total de cette colonne ne fait pas 100% car la moyenne du

nombre de lieu d'achat recensé = 0,5.

B) Les résultats

|

Pénétration des circuits de

distributions

|

Matériels sportifs

|

Vêtements sportifs

|

Chaussures

|

|

Gdes surfaces alimentaires

|

25%

|

15%

|

4%

|

|

Magasin multisports

|

57%

|

55%

|

28%

|

|

Magasin de sport

spécialisé

|

12%

|

2%

|

1%

|

|

Magasin généraliste

|

4%

|

16%

|

6%

|

|

Vente à distance

|

4%

|

9%

|

2%

|

|

Magasin d'usine

|

3%

|

6%

|

1%

|

|

Magasin de marque

|

2%

|

6%

|

1%

|

|

Magasin de chaussures de sport

|

1%

|

1%

|

2%

|

|

Autre lieu de vente

|

6%

|

7%

|

1%

|

Nous pouvons voir grâce à ces résultats les

différents types de distributeurs d'articles de sport et de loisirs. On

peut noter la variété des formes de distributions, on peut parler

d'un marché polymorphe. Les articles de sport et de loisirs semblent

intéressés un nombre important de distributeurs. Ces

différents distributeurs renvois à différents types de

consommateurs comme on l'a vu dans la première partie.

Rentrons un peu dans le détail et prenons l'exemple du

matériel sportif.

C) L'exemple du matériel sportif (Annexe

5-6)

- 57% des Français achètent

leur matériel sportif dans des magasins Multisports ; Décathlon

étant le 1 er lieu de vente de matériel ; l'enseigne arrive en 1

ère position (47% de pénétration) sur la

quasi-totalité des segments de matériel sportif, suivi de Go

Sport (11%) et Intersport (6%).

- Le 2ème circuit de distribution de matériel

sportif sont les grandes surfaces alimentaires (25% des Français y

achètent leur matériel sportif) : Carrefour (9 % des achats,

surtout les VTT/VTC, boules de pétanque, sacs de couchage et

vélo), Auchan (6%), et Leclerc (5%). Pour les articles liés

à des sports spécifiques (ski, golf, équitation), les

grandes surfaces alimentaires constituent moins des lieux d'achat

légitimes.

- Le 3ème circuit recouvre les magasins de sports

spécialisés. 12% des Français y achètent leur

matériel sportif. Véloland représente 2% des achats de

vélo et << Au Vieux Campeur >> : 3% des sacs de couchage et

des chaussures de ski. Néanmoins, tout matériel sportif confondu,

aucune enseigne de sport spécialisé ne dépasse 2% de taux

de pénétration.

IV. Les relations entre fabricants et distributeurs

Selon F.Ohl et G.Tribou (les marchés du sport)

:<< L'objectif du fabricant est d'obtenir du distributeur le

référencement d'un maximum de produits. Celui du distributeur est

de limiter le référencement aux seuls produits dont la

rentabilité est jugée suffisante et qui participent au mieux au

développement de la marge globale >>.

Les commerciaux doivent convaincre les acheteurs en

très peu de temps. Le fabricant est convaincu que ces nouveaux produits

répondent à une demande potentielle forte mais le distributeur

qui ne peut pas trop prendre de risques reste souvent sceptique de par son

expérience commerciale.

Les distributeurs accordent en général leur

préférence aux nouveautés des fabricants qu'ils

connaissent déjà et présentant des garanties.

Un circuit de distribution assure la diffusion des produits, du

fabricant jusqu'au consommateur et de façon plus ou moins directe.

Pendant longtemps les distributeurs d'articles de sport et de

loisirs étaient complémentaires aux industriels, ils

étaient très dépendants l'un de l'autre. On parlait de

coopération entre ces deux acteurs. Aujourd'hui cette coopération

est nuancée par la concurrence indirecte que nous avons

évoquée dans la première partie qui s'opère entre

les distributeurs et les industriels.

IV. 1 L 'historique

Les rapports entre les industriels et les distributeurs sont

passés par des périodes de conflit et de coopération.

Selon M Benoun et M.L Helies Hassid 1995 ;

On peut découper ces relations en 5 périodes

:

Avant 1950 ce rapport est relativement équilibré

la chaîne de distribution est longue et les nombreux

intermédiaires atténuent le risque d'un éventuel conflit

car il ne pouvait y avoir d'affrontement direct. De plus, le marché

était local, les petits commerçants s 'approvisionnaient

auprès de petits producteurs.

1950 et 1960 sont marquées par la domination croissante

des fabricants qui s'internationalisent et utilisent massivement les outils du

marketing. Pour les fabricants, les commerçants sont de simples

intermédiaires sans influence sur le marché.

A partir du milieu des années 60 jusqu'au milieu des

années 1970, industriels et distributeurs nouent des alliances

objectives : chacun voit en l'autre une source de profit ; Les fabricants

considèrent les distributeurs de taille croissante comme des

opportunités de débouchés de volume importants ; de

l'autre, les nouveaux distributeurs visent à dominer le marché au

détriment du petit commerce.

La fin des années 1970 et les années 1980 sont

des années de forte concentration de la distribution :

supermarchés, hypermarchés et grandes surfaces

spécialisées dominent le marché. Le rapport de force

bascule en faveur des distributeurs. Les grands distributeurs vont

représenter 10 à 15% du chiffre d `affaires d'un fabricant alors

qu'un fabricant peut tout au plus espérer réaliser 1 à 2 %

du chiffre d'un distributeur.

Jusqu'à fin 1970, il y avait peu de marques sur le

marché, par conséquent les distributeurs étaient en

attente de produits. Les fabricants étaient alors en positions de force

et pouvaient choisir leurs circuits et livrer leurs produits avec une forte

rentabilité. Puis la concentration accélérée de la

distribution a modifié le rapport de force au bénéfice des

distributeurs. Le leader Décathlon qui écrase le marché

français avec près de la moitié de la surface de vente

spécialisée, peut désormais imposer ses conditions d'achat

aux fabricants.

A partir des années 1990- 2000, on observe un

changement de climat dans les relations entre industriels et

commerçants, se traduisant par la volonté d'un nouvel

équilibre entre producteurs et distributeurs qui s'engagent dans des

actions de coopération.

IV.2 La coopération

Il est vrai qu'on parle depuis quelques années de

coopération entre ces deux acteurs: Effectivement industriels et

distributeurs ont mis en place une nouvelle gestion des approvisionnements de

façon à améliorer à la fois l'efficience du

système et sa réactivité aux attentes des consommateurs

(répondre aux fluctuations de la demande et tendre les flux

d'approvisionnement). Le fabricant y trouve avantage en terme de

visibilité du marché, d'anticipation et de planification de sa

production. Le distributeur est aussi gagnant en rationalisant sa gestion des

stocks : moins de rupture, moins de volume. On parle également de

coopération au niveau commercial, l'industriel communique au

distributeur ses propres informations marketing sur le marché ; de son

côté, le distributeur lui livre les données portant sur les

comportements d'achats de ses clients au niveau local. Certaines politiques de

communication se font également en concertation, la marque du fabricant

étant associée à celle de l'enseigne du distributeur. Le

fabricant peut aussi accepter de produire des articles vendus sous la marque du

distributeur ou des modèles exclusifs spécialement adaptés

à l'enseigne à un prix d'achat négocié.

Le distributeur et le producteur peuvent avoir des objectifs

divergents, mais ils ont au moins un intérêt commun : bien ou

mieux satisfaire le client (sans mettre en cause la rentabilité mais en

l'augmentant). En effet c'est le consommateur qui, par ses achats, sa

fidélité, assure la survie et le développement de

l'enseigne et de la marque.

IV.3 La concurrence

A coté de cette << coopération >> dans

certains domaines, industriels et distributeurs optent parfois pour des

stratégies autonomes.

Les territoires et les rôles respectifs des

distributeurs et des fabricants sont remis en cause. Les distributeurs

développent leurs propres productions et parallèlement, les

principaux producteurs d'articles de sport sont devenus aussi des

distributeurs. Ainsi de nouveaux modes d'organisations des relations et des

identités des acteurs du marché sont en cours de gestations.

En réalité il y a concurrence objective qui

s'accroît avec l'intégration de la production par les

distributeurs. Le temps apparaît de moins en moins à la

segmentation binaire d'une profession avec d'un coté, les <<

industriels >> et de l'autre, les distributeurs.

A) L'intégration amont aval

Le fabricant opte parfois pour l'autonomie et décide

de vendre directement aux consommateurs, c'est ce qu'on appel <<

l'intégration amont - aval >>. Les producteurs souhaitent

commercialiser eux-mêmes leurs produits à travers des formes aussi

variées que les succursales, la vente sur catalogue, le magasin d'usine,

la vente par Internet ou les magasins mono marques.

Certains producteurs peuvent être tentés de

changer partiellement de métier en créant leur propre

réseau de distribution. En appliquant cette stratégie, ils se

rendent totalement maître de l'écoulement de leur production.

Les industriels sont tentés de cumuler les marges des

différents niveaux de la commercialisation. Ils ont la volonté de

mieux faire leur métier de fabricant en étant en contact direct

avec les consommateurs afin de connaître leurs besoins. Ils

désirent avoir la maîtrise complète de la

présentation de leurs produits dans un cadre exclusif.

Cette stratégie présente de nombreux avantages

mais aussi des inconvénients. Tout d'abord l'importance de

l'investissement, c'est pourquoi la franchise parait un bon compromis. Parmi

les autres difficultés, citons le cumul des métiers de

producteurs et de détaillant, ce qui implique la multiplication des

compétences, et une complexité dans l'organisation.

Cette stratégie parait séduisante pour

accroître sa notoriété et maîtriser son image. Mais

cela peut être aussi dangereux car la marque peut se mettre à dos

des détaillants qui peuvent décider de favoriser d'autres marques

jugées plus loyales.

B) L'intégration aval- amont

Certains détaillants, généralement de

taille importante, peuvent être, eux aussi, tentés par

l'intégration. Une intégration, même limitée, peut

être séduisante pour certains distributeurs. Elle permet de mieux

contrôler l'écoulement et les conditions de vente de leurs

produits depuis le stade de la fabrication jusqu'au stade du consommateur

final. C'est dans cet esprit que Décathlon a crée en 1986

<< Décathlon production >> qui devait gérer la

conception et la fabrication d'articles signés Décathlon. Les

premières marques propres sont crées en 1996 avec Quechua et

Tribord.

Dès lors on a parlé de concurrence entre les

marques des industriels et les marques propres.

On pourrait parler de rapport de force car elles sont

effectivement en concurrence sur le marché et sur les même surface

de vente souvent. Décathlon ne cache pas son objectif de faire de ses

marques propres les premières marques du marché.

En ça les MDD et les marques nationales rivalisent,

c'est-à-dire dans leur recherche de part de marché et de chiffre

d'affaires, dans leur quête de nouveaux clients.

IV.4 Les stratégies face à cette relation

un peu concurrentielle

Le marché des MDD, les boutiques mono marques, la vente

sur Internet sont de « nouvelles » stratégies de distributions

différentes du passé. Les industriels tentent timidement pour

l'instant d'être moins dépendants des distributeurs par

l'intermédiaire de boutique en marque propre, de magasins d'usine et par

la vente de leurs produits directement sur Internet. Pour les distributeurs,

certains fabriquent eux-mêmes leurs marques pour contrôler toute la

chaîne et éviter le partage des marges.

A) Les marques de distributeurs (MDD)

Parallèlement à la concentration horizontale

destinée à dominer le marché, le groupe Décathlon

mène une stratégie de concentration verticale en produisant

lui-même une part croissante des articles en magasins.

Partant du principe qu'on est jamais si bien servit que par

soi même, les plus grosses enseignes sont devenues les véritables

concurrents des marques de fabricants dont elles n'étaient jusqu'alors,

que la vitrine et le lieu de confrontation.

Benoist Cirotteau, DG du groupe Intersport (France, Belgique,

Luxembourg), "Quand les marques propres émergent sur un marché,

c'est qu'il y -a un manque".

Quelles sont les raisons d'un passage aux MDD ?

Qu'il s'agisse de gammes complètes ou de

périphériques, les enseignes de distribution sont les mieux

informés sur tout ce qui plaît et sur tout ce qui se vend le

mieux. Ajouté à cela le côtoiement permanent des marques,

il est aisé de se faire une idée précise de

l'évolution des goûts et des besoins des consommateurs.

Mais difficile de résister à l'envie d'y

répondre soi-même...

Quels sont les avantages pour les distributeurs ?

Les produits des marques ne sont plus commercialisés sous

l'enseigne du magasin, tant les gammes sont étendues et couvrent des

usages différents.

Ceci présente un énorme avantage:

Si un produit ne plaît pas, la sanction ne se fera pas sur

la marque, ni sur l'enseigne. On peut faire un loupé, mais pas question

de perdre sa réputation.

Autre avantage pour le distributeur : Il peut

répercuter une partie des économies réalisées (en

raison de la suppression d'un ou plusieurs intermédiaires) au

consommateur tout en gardant une marge bénéficiaire

confortable.

Le produit : La qualité globale des produits de marques

propres suit une évolution constante. Les produits sont soumis à

de rigoureux contrôles et tests en laboratoires ou grandeur nature

(associations de testeurs propres à Décathlon par exemple).

Quels sont les avantages pour le consommateur ?

Les avantages pour le consommateur sont bien sur une offre de

gamme plus large, mais également des produits auxquels le distributeur a

apporté sa connaissance poussée des produits, sa relation

privilégiée avec le consommateur sur le lieu de vente, son effort

publicitaire et son assistance technique.

Au niveau du positionnement : Les distributeurs sont

catégoriques: les MDD ne sont ni des sous-marques destinées

à flatter pour pas cher l'ego du randonneur du dimanche, ni le

résultat d'élucubrations de cerveaux isolés. Ils naissent

d'une observation rigoureuse du marché, répondent à des

besoins identiques, en vue d'une association réussie entre la technique

et le prix.

On peut se demander si l'existence de MDD était

inévitable ou s'il s'agit d'une évolution qui aurait pu

être évitée.

Pour Philippe Van Der Made, responsable achat chez Intersport,

« les marques propres n'auraient pas de raisons d'exister si les marques

de fabricants proposaient des produits capables de contrer Décathlon.

Tout le monde suit donc la tendance histoire de ne pas développer encore

plus l'écart qu'il existe avec le n° 1 ».

Deux stratégies pour les distributeurs qui produisent

des marques propres :

Si l'on devait regrouper l'ensemble des positionnements des

acteurs du marché en seulement deux catégories, nous pourrions

dire qu'il y a ceux qui privilégient la rentabilité au

m² et qui cherchent à développer leurs marques

propres au maximum et ceux qui privilégient la relation auprès

des marques ainsi que leur présence en magasin.

Go Sport a ceci de particulier qu'il semble s'orienter vers

ces deux tendances simultanément. En effet, depuis 96, le cap a

clairement été mis sur... Décathlon. Vision un peu

caricaturale, certes, mais qui traduit au moins fidèlement une chose :

la volonté de vouloir développer la rentabilité au

m². Cette rentabilité s'accompagne naturellement du

développement des marques propres. Go Sport affiche vouloir faire passer

la part de ces produits de 20% à 30%. D'un autre côté, le

numéro 2 souhaite développer les relations avec les marques et

qui plus est, positionne sa communication sur ces dernières. Go Sport

semble donc se lancer sur une voie peut-être risquée, mais qui

pourrait bien se révéler payante dans la mesure où

personne ne s'y est encore vraiment aventuré.

B) Les boutiques mono marques

Elles ont une part de marché de 2% du commerce

spécialisé sport, avec environ 250 points de vente pour un CA de

131 M€ (+9%) en 2001.

Les boutiques de marques se multiplient. En, succursale, en

franchise, en concession ou autre partenariat avec un détaillant, le

magasin mono marque s'inscrit au centre de la stratégie marketing de

nombreux fabricants. Les fabricants par l'intermédiaire de ces boutiques

vendent directement leurs produits aux consommateurs sans passer par les

grandes surfaces spécialisées.

Effectivement, les grandes marques se trouvent à

l'étroit dans la distribution traditionnelle. Elles voient dans le

magasin exclusif l'opportunité d'exprimer leur nouvelle identité

et de mettre en vedette leurs gammes les plus d'avant-garde.

Pour renforcer la notoriété et cultiver la

différence la boutique mono marque doit personnaliser le point de vente.

La création d'une ambiance, ma mise en scène des produits et de

l'espace de vente doit faire partie intégrante de la politique marketing

de ces boutiques. Exemple :

A terme et au total, Adidas vise une quinzaine de magasins

à l'enseigne pour l'horizon 2006. Puma a également opté

pour la formule de magasins propre afin de maîtriser l'image qu'ils

véhiculent. Son but est d'avoir 20 à 25 concept stores dans le

monde en les implantant dans les grandes métropoles.

The North Face : qui a mit en place d'un nouveau concept de

boutique à Londres depuis Mai 2003 et qui gère 7 points de vente,

aux Etats-Unis ne cache pas son ambition de transposer son concept à

Paris ou à Milan. The North Face opte pour le partenariat, leur but est

d'associer leur savoir faire au niveau de la marque à celui d'un

partenaire dont le commerce est le métier.

C) Les ventes sur Internet

L'augmentation exponentielle du nombre de foyers

équipés et raccordés au web ainsi que le

développement des chaînes spécialisées dans le

télé achat, laissent prévoir une forte augmentation de la

VPC dans les années à venir. Tous les distributeurs ainsi que les

marques en sont conscients et travaillent aujourd'hui à leurs futurs

magasins virtuels.

Peut on parler de révolution dans la distribution ?

Internet est il approprié à la vente d'articles de sport ? Est il

devenu ce qu'on attendait ? Quels sont ses points forts, ses points faibles

?

Internet : vendre ou ne pas vendre ?

Face au développement exponentiel d'Internet tant sur

le plan de l'intérêt médiatique que du trafic et du

buisines que cela génère, les marques sont actuellement

très attentives et se posent de nombreuses questions. Vecteur d'image ou

catalogue à portée planétaire, comment la marque doit elle

aborder un média aussi puissant ? Le web doit il être

utilisé comme un outil de vente directe ?

Comment ne pas céder à la tentation de vendre

directement à un public constitué de consommateurs de premier

choix sur un support où la marque a la maîtrise totale de son

image ? En France on hésite encore à franchir le pas tandis

qu'aux états unis les sites sui ont développé un aspect

commercial sont de plus en plus nombreux.

Conclusion

Le marché Français du sport et des loisirs est

estimé aujourd'hui à 8,3 milliards d'euros (source F.P.S). En

moyenne un habitant Français dépense 133 euros par an pour des

biens de consommations << sportifs >>. Dans ce secteur

économique en fort développement et aux frontières floues,

car le sport est lui-même difficile à définir, des acteurs

jouent leurs rôles au sein de la filière industrielle. Les

producteurs, fabricants et distributeurs d'articles de sport et des loisirs

travaillent pour satisfaire des consommateurs de plus en plus experts,

exigeants et volatils. Dans ce contexte et le marché n'étant pas

extensible indéfiniment, la concurrence est rude. Les parts de

marché sont difficiles à prendre.

Aujourd'hui les grandes surfaces spécialisées et

notamment les commerces intégrés, dominent la distribution

<< sportive >>, au détriment des distributeurs

indépendants. Ces mêmes indépendants, qui il y a 35 ans

détenait presque la totalité du marché. La distribution de

masse a répondu à la consommation de masse.

En plus de cette concurrence directe, on observe que les

territoires et les rôles respectifs des distributeurs et des fabricants

sont remis en cause. Entre producteurs et distributeurs, la compétition

verticale s'est affirmée. Effectivement, depuis une dizaine

d'années, on assiste à un glissement sensible du rôle des

distributeurs d'articles de sport vers celui de fabricants.

Décathlon avec Quechua et Intersport avec Mac Kinley,

exemples parmi d'autres, ont choisi de fabriquer leurs propres produits pour

maîtriser toutes les étapes de la filière, de la

fabrication jusqu'à la distribution. De leurs cotés, les

industriels ont voulu s'autonomiser, en créant leurs propres boutiques

mono marque et en utilisant Internet pour vendre directement leurs produits aux

consommateurs sans passer par un intermédiaire (le distributeur). Ces

marques de fabricants se sentent un peu à l'étroit dans la

distribution traditionnelle et ne bénéficient pas d'une

visibilité suffisante à coté de toutes les autres marques

y compris des marques de distributeurs qui tirent les prix vers le bas. Les

industriels veulent valoriser leurs marques et leurs produits aux

positionnements techniques et chers, tandis que certains distributeurs-

fabricants préfèrent valoriser leurs marques propres: ce qui est

légitime.

Face à cette situation, parfois

déséquilibrée et concurrentielle, producteurs et

distributeurs cherchent à instaurer de nouveaux types de relations qui

sans ignorer le conflit, s'efforcent de promouvoir des stratégies de

coopération mutuellement profitables. On parle de <<

coopération >> dans les domaines, de la gestion des

approvisionnements, de la communication et du marketing pour au final

satisfaire le consommateur.

La filière production - distribution - consommation

s'est profondément modifiée au cours des deux dernières

décennies. De nouveaux modes d'organisation des relations et des

identités des acteurs du marché sont en cours de gestation.

Les marques techniques doivent pour ma part, rechercher

d'autres lieux ou moyens pour vendre leurs produits que par le biais de la

distribution de masse que sont les grandes surfaces spécialisées.

Il est vrai qu'actuellement ces enseignes sont incontournables de part leurs

dominations sur le marché, elles réalisent 62% du chiffre

d'affaires total du marché du sport et des loisirs. Mais l'image de

Décathlon reste basée sur la pratique de loisirs et sur une

clientèle familiale à la recherche du meilleur prix. Les produits

techniques ne collent pas avec cette image et il y a pour moi une

incohérence de positionnement.

Avec les ouvertures de magasins mono marque (Lafuma) ou

(Quechua) le positionnement serait beaucoup plus précis. La

généralisation de la vente sur Internet offrirait

aux fabricants, la possibilité de mettre en avant leurs

produits phares et de vendre sans intermédiaires et aux distributeurs de

diversifier leur activité (notamment pour les indépendants

spécialisés sur des produits de niches). Le consommateur n'aurait

plus besoin de se déplacer pour acheter. Il aurait, par

l'intermédiaire des sites un choix important d'articles. De plus avec

les comparateurs de prix et les informations techniques sur les produits il

sera guidé et pourra ainsi faire plus facilement ses choix.

On constate que les achats sur le web tous secteurs confondus

sont en croissance, on peut donc prévoir les mêmes perspectives

pour le marché du sport. Mais la vente d'articles de sport et de loisirs

sur Internet lève des interrogations et de multiples freins sont encore

présents. On peut se persuader qu'en marge du e-commerce, de nouveaux

concepts marchands vont voir le jour pour innover sur un marché qui

stagne et où la concurrence directe et indirecte est forte

Bibliographie :

<< Le marketeur >> Les nouveaux fondements du

marketing coordination Christian Michon Pearon Education 2003

<< Comportements du consommateurs >> Concepts et

Outils Denis Darpy - Pierre Volle Ed Dunod

<< Les marques de distributeurs Jouent dans la cour des

grands >> Claude Sozdet, Judas Paysant Claude Bresselin Ed

d'organisation

<< Internet et Marketing >> Jean Jacques Rechnmann

Les marchés du sport << Consommateurs et

distributeurs >> Fabien Ohl - Gary Tribou Ed Armand Colin

Distribution << acteurs et stratégies >> Marc

Benoun - Marie Louise Héliès - Hassid Ed économica.

La lettre des PMI << Adour compétitivité

>> n°76 Août 2002

Revue Marketing Direct dossier << vente à distance

>> n°48 Septembre 2000 Etude FPS/ IPSOS 2002 << vision globale

du marché du sport >>

Presse quotidienne régionale (Dauphiné

Libéré) et nationale (Les échos) ainsi que la presse

spécialisée (Sport premier et Sport éco).

Annexes

Annexe 1 Les Loisirs des Français

Annexe 2 Mode d'emploi des circuits de distributions

Annexe 3 Répartition du Chiffre d'affaires

réalisé par le marché du sport et des loisirs Annexe 4

Répartition des parts de marché au sein de la distribution

spécialisée

Annexe 5 L'image des marques de matériel sportif et Image

des lieux de vente de matériel sportif

Annexe 6 Image des lieux de vente de chaussures de

sport/sportswear et Image des lieux de vente de vêtements de

sport/sportswear

Revue de presse

Annexe 7

<< Lafuma se lance sur le marché du nautisme

>> Les Echos

Lafuma (fabricants sur le marché de l'outdoor) cherche des

relais de croissance dans un marché Français arrivé

à maturité.

Annexe 8

<< Chez Décathlon, design, recherche et marketing

jouent collectif >> Les Echos 28 Avril 2004 Un distributeur devenu aussi

<< industriel >> qui fait du design, une activité

stratégique.

Annexe 9

<< Adidas France en pôle position >> Sport

première Juin 2004

Adidas premier marché de la marque en Europe,

première place en France (textiles, chaussures) et lance une

stratégie de magasins en propre en dans l'hexagone.

Annexe 10

<< 20 magasins pour Made in Sport >> Sport

première Juin 2004. Distribution en magasins, via Internet et gestion de

V.P.C

Annexe 11

<< Les Français adoptent l'Internet marchand

>> les Echos Mai 2004. Croissance des achats sur le web, pourquoi pas des

articles sportifs ?

GNU Free Documentation License Version 1.2 November

2002

Copyright (C) 2000,2001,2002 Free Software Foundation, Inc.

59 Temple Place, Suite 330, Boston, MA 02111-1307 USA Everyone is

permitted to copy and distribute verbatim copies of this license document, but

changing it is not allowed.

0. PREAMBLE

The purpose of this License is to make a manual, textbook, or

other functional and useful document "free" in the sense of freedom: to assure

everyone the effective freedom to copy and redistribute it, with or without

modifying it, either commercially or noncommercially. Secondarily, this License

preserves for the author and publisher a way to get credit for their work,

while not being considered responsible for modifications made by others.

This License is a kind of "copyleft", which means that

derivative

works of the document must themselves be free in the same sense.

It complements the GNU General Public License, which is a copyleft license

designed for free software.

We have designed this License in order to use it for manuals for

free software, because free software needs free documentation: a free program

should come with manuals providing the same freedoms that the software does.

But this License is not limited to software manuals; it can be used for any

textual work, regardless of subject matter or whether it is published as a

printed book. We recommend this License principally for works whose purpose is

instruction or reference.

1. APPLICABILITY AND DEFINITIONS

This License applies to any manual or other work, in any medium,

that contains a notice placed by the copyright holder saying it can be

distributed under the terms of this License. Such a notice grants a world-wide,

royalty-free license, unlimited in duration, to use that work under the

conditions stated herein. The "Document", below, refers to any such manual or

work. Any member of the public is a licensee, and is addressed as "you". You

accept the license if you copy, modify or distribute the work in a way

requiring permission under copyright law.

A "Modified Version" of the Document means any work containing

the Document or a portion of it, either copied verbatim, or with

modifications and/or translated into another language.

A "Secondary Section" is a named appendix or a front-matter

section of the Document that deals exclusively with the relationship of the

publishers or authors of the Document to the Document's overall subject (or to

related matters) and contains nothing that could fall directly within that

overall subject. (Thus, if the Document is in part a textbook of mathematics, a

Secondary Section may not explain any mathematics.) The relationship could be a

matter of historical connection with the subject or with related matters, or of

legal, commercial, philosophical, ethical or political position regarding

them.

The "Invariant Sections" are certain Secondary Sections whose

titles are designated, as being those of Invariant Sections, in the notice that

says that the Document is released under this License. If a section does not

fit the above definition of Secondary then it is not allowed to be designated

as Invariant. The Document may contain zero Invariant Sections. If the Document

does not identify any Invariant Sections then there are none.

The "Cover Texts" are certain short passages of text that are

listed,

as Front-Cover Texts or Back-Cover Texts, in the notice that

says that the Document is released under this License. A Front-Cover Text may

be at most 5 words, and a Back-Cover Text may be at most 25 words.

A "Transparent" copy of the Document means a machine-readable

copy, represented in a format whose specification is available to the general

public, that is suitable for revising the document

straightforwardly with generic text editors or (for images

composed of pixels) generic paint programs or (for drawings) some widely

available drawing editor, and that is suitable for input to text formatters or

for automatic translation to a variety of formats suitable for input to text

formatters. A copy made in an otherwise Transparent file

format whose markup, or absence of markup, has been arranged to

thwart or discourage subsequent modification by readers is not Transparent. An

image format is not Transparent if used for any substantial amount of text. A

copy that is not "Transparent" is called "Opaque".

Examples of suitable formats for Transparent copies include plain

ASCII without markup, Texinfo input format, LaTeX input format, SGML or XML

using a publicly available DTD, and standard-conforming simple HTML, PostScript

or PDF designed for human modification. Examples of transparent image formats

include PNG, XCF and JPG. Opaque formats

include proprietary formats that can be read and edited only by

proprietary word processors, SGML or XML for which the DTD and/or processing

tools are not generally available, and the

machine-generated HTML, PostScript or PDF produced by some word

processors for output purposes only.

The "Title Page" means, for a printed book, the title page

itself,

plus such following pages as are needed to hold, legibly, the

material this License requires to appear in the title page. For works in

formats which do not have any title page as such, "Title Page"

means the text near the most prominent appearance of the work's title,

preceding the beginning of the body of the text.

A section "Entitled XYZ" means a named subunit of the Document

whose title either is precisely XYZ or contains XYZ in parentheses following

text that translates XYZ in another language. (Here XYZ stands for a specific

section name mentioned below, such as "Acknowledgements", "Dedications",

"Endorsements", or "History".) To "Preserve the Title"

of such a section when you modify the Document means that it

remains a section "Entitled XYZ" according to this definition.

The Document may include Warranty Disclaimers next to the notice

which states that this License applies to the Document. These Warranty

Disclaimers are considered to be included by reference in this License, but

only as regards disclaiming warranties: any other implication that these

Warranty Disclaimers may have is void and has no effect on the meaning of this

License.

2. VERBATIM COPYING

You may copy and distribute the Document in any medium, either

commercially or noncommercially, provided that this License, the copyright

notices, and the license notice saying this License applies

to the Document are reproduced in all copies, and that you add no

other conditions whatsoever to those of this License. You may not use technical

measures to obstruct or control the reading or further copying of the copies

you make or distribute. However, you may accept compensation in exchange for

copies. If you distribute a large enough number of copies you must also follow

the conditions in section 3.

You may also lend copies, under the same conditions stated above,

and you may publicly display copies.

If you publish printed copies (or copies in media that commonly

have printed covers) of the Document, numbering more than 100, and the

Document's license notice requires Cover Texts, you must enclose the copies in

covers that carry, clearly and legibly, all these Cover Texts: Front-Cover

Texts on the front cover, and Back-Cover Texts on the back cover. Both covers

must also clearly and legibly identify you as the publisher of these copies.

The front cover must present the full title with all words of the title equally

prominent and visible. You may add other material on the covers in addition.

Copying with changes limited to the covers, as long as they preserve the title

of the Document and satisfy these conditions, can be treated as verbatim

copying in other respects.

If the required texts for either cover are too voluminous to fit

legibly, you should put the first ones listed (as many as fit reasonably) on

the actual cover, and continue the rest onto adjacent pages.

If you publish or distribute Opaque copies of the Document

numbering more than 100, you must either include a machine-readable Transparent

copy along with each Opaque copy, or state in or with each Opaque copy a

computer-network location from which the general network-using public has

access to download using public-standard network protocols a complete

Transparent copy of the Document, free of added material. If you use the latter

option, you must take reasonably prudent steps, when you begin distribution of

Opaque copies in quantity, to ensure that this Transparent copy will remain

thus accessible at the stated location until at least one year after the last

time you distribute an Opaque copy (directly or through your agents or

retailers) of that edition to the public.

It is requested, but not required, that you contact the authors

of the Document well before redistributing any large number of copies, to give

them a chance to provide you with an updated version of the Document.

4. MODIFICATIONS

You may copy and distribute a Modified Version of the Document

under the conditions of sections 2 and 3 above, provided that you release the

Modified Version under precisely this License, with the Modified Version

filling the role of the Document, thus licensing distribution and modification

of the Modified Version to whoever possesses a copy of it. In addition, you

must do these things in the Modified Version:

A. Use in the Title Page (and on the covers, if any) a title

distinct from that of the Document, and from those of previous versions (which

should, if there were any, be listed in the History section of the Document).

You may use the same title as a previous version if the original publisher of

that version gives permission.

B. List on the Title Page, as authors, one or more persons or

entities responsible for authorship of the modifications in the Modified

Version, together with at least five of the principal authors of the Document

(all of its principal authors, if it has fewer than five), unless they release

you from this requirement.

C. State on the Title page the name of the publisher of the

Modified Version, as the publisher.

D. Preserve all the copyright notices of the Document.

E. Add an appropriate copyright notice for your modifications

adjacent to the other copyright notices.

F. Include, immediately after the copyright notices, a license

notice giving the public permission to use the Modified Version under the terms

of this License, in the form shown in the Addendum below.

G. Preserve in that license notice the full lists of Invariant

Sections and required Cover Texts given in the Document's license notice.

H. Include an unaltered copy of this License.

I. Preserve the section Entitled "History", Preserve its Title,

and add to it an item stating at least the title, year, new authors, and

publisher of the Modified Version as given on the Title Page. If there is no

section Entitled "History" in the Document, create one stating the title, year,

authors, and publisher of the Document as given on its Title Page, then add an

item describing the Modified Version as stated in the previous sentence.

J. Preserve the network location, if any, given in the Document

for public access to a Transparent copy of the Document, and likewise the

network locations given in the Document for previous versions it was based on.

These may be placed in the "History" section. You may omit a network location

for a work that was published at least four years before the Document itself,

or if the original publisher of the version it refers to gives permission.

K. For any section Entitled "Acknowledgements" or "Dedications",

Preserve the Title of the section, and preserve in the section all the

substance and tone of each of the contributor acknowledgements and/or

dedications given therein.

L. Preserve all the Invariant Sections of the Document,

unaltered in their text and in their titles. Section numbers or the equivalent

are not considered part of the section titles.

M. Delete any section Entitled "Endorsements". Such a section

may not be included in the Modified Version.

N. Do not retitle any existing section to be Entitled

"Endorsements" or to conflict in title with any Invariant Section.

O. Preserve any Warranty Disclaimers.

If the Modified Version includes new front-matter sections or

appendices that qualify as Secondary Sections and contain no

material copied from the Document, you may at your option designate some or all

of these sections as invariant. To do this, add their titles to the list of

Invariant Sections in the Modified Version's license notice. These titles must

be distinct from any other section titles.

You may add a section Entitled "Endorsements", provided it

contains nothing but endorsements of your Modified Version by various

parties--for example, statements of peer review or that the text has been

approved by an organization as the authoritative definition of a standard.

You may add a passage of up to five words as a Front-Cover Text,

and a passage of up to 25 words as a Back-Cover Text, to the end of the list of

Cover Texts in the Modified Version. Only one passage of Front-Cover Text and

one of Back-Cover Text may be added by (or through arrangements made by) any

one entity. If the Document already includes a cover text for the same cover,

previously added by you or by arrangement made by the same entity you are

acting on behalf of, you may not add another; but you may replace the old one,

on explicit permission from the previous publisher that added the old one.

The author(s) and publisher(s) of the Document do not by this

License give permission to use their names for publicity for or to assert or

imply endorsement of any Modified Version.

5. COMBINING DOCUMENTS

You may combine the Document with other documents released under

this License, under the terms defined in section 4 above for modified versions,

provided that you include in the combination all of the Invariant Sections of

all of the original documents, unmodified, and list them all as Invariant

Sections of your combined work in its license notice, and that you preserve all

their Warranty Disclaimers.

The combined work need only contain one copy of this License, and

multiple identical Invariant Sections may be replaced with a single copy. If

there are multiple Invariant Sections with the same name but different

contents, make the title of each such section unique by adding at the end of

it, in parentheses, the name of the original author or publisher of that

section if known, or else a unique number. Make the same adjustment to the

section titles in the list of

Invariant Sections in the license notice of the combined work.

In the combination, you must combine any sections Entitled

"History" in the various original documents, forming one section Entitled

"History"; likewise combine any sections Entitled "Acknowledgements", and any

sections Entitled "Dedications". You must delete all sections Entitled

"Endorsements".

6. COLLECTIONS OF DOCUMENTS

You may make a collection consisting of the Document and other

documents released under this License, and replace the individual copies of

this License in the various documents with a single copy that is included in

the collection, provided that you follow the rules of this License for verbatim

copying of each of the documents in all other respects.

You may extract a single document from such a collection, and

distribute it individually under this License, provided you insert a copy of

this License into the extracted document, and follow this License in all other

respects regarding verbatim copying of that document.

7. AGGREGATION WITH INDEPENDENT WORKS

A compilation of the Document or its derivatives with other

separate and independent documents or works, in or on a volume of a storage or

distribution medium, is called an "aggregate" if the copyright resulting from

the compilation is not used to limit the legal rights of the compilation's

users beyond what the individual works permit. When the Document is included in

an aggregate, this License does not apply to the other works in the aggregate

which are not themselves derivative works of the Document.

If the Cover Text requirement of section 3 is applicable to these

copies of the Document, then if the Document is less than one half of the

entire aggregate, the Document's Cover Texts may be placed on covers that

bracket the Document within the aggregate, or the electronic equivalent of

covers if the Document is in electronic form. Otherwise they must appear on

printed covers that bracket the whole aggregate.

8. TRANSLATION

Translation is considered a kind of modification, so you may

distribute translations of the Document under the terms of