|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

REMERCIEMENTS

Qu'il me soit permis ici de remercier très

sincèrement :

· Madame Anne Lavigne, d'abord pour

avoir accepté diriger ce travail et surtout pour sa patience, sa

disponibilité, sa rigueur et ses conseils prolifiques dans la direction

de ce mémoire;

· Messieurs Gilbert Colletaz et

Christophe Hurlin, les responsables du master

Econométrie et Statistique Appliquée (ESA);

· Tous les professeurs d'économie de

l'université d'Orléans et particulièrement ceux du master

Econométrie et Statistique Appliquée (ESA);

· Et enfin tous mes camarades de promotion.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

RESUME

Assainir et rendre plus transparente la gestion de tous les

secteurs financiers fait partie des objectifs des organisations

financières internationales, afin de les rendre plus compétitif.

Ainsi, parle-t-on, beaucoup aujourd'hui de convergence des

réglementations prudentielles des différents secteurs. A l'instar

des autres pays, notamment les Etats-Unis, le Royaume-Uni, et le Japon, l'Union

Européenne a commencé par réformer le secteur Bancaire

-d'abord Bâle I puis les directives CRD (ou Bâle II). Il

était donc temps de transposer cette démarche au secteur de

l'assurance. Ainsi donc se penche-t-elle désormais aussi sur la question

du contrôle de la solvabilité des assureurs, projet connu sous le

nom de Solvency II. Les débats menés autour du secteur bancaire

doivent naturellement venir nourrir ceux qui auront lieu dans le cadre de ce

projet de solvabilité. Solvency II n'en serait que l'aboutissement.

Plusieurs autres facteurs ont encouragé cette réforme notamment,

l'apparition de nouveaux risques (terrorisme, pandémie);

l'évolution des techniques financières (science actuarielle) et

intégration croissante finance / assurance ; le retrait progressif des

institutions publiques de certains domaines (retraite, santé) ; et

d'autres facteurs encore mineurs aujourd'hui tels que sont la croissance de la

concurrence et la non incitation des entreprises à mieux connaître

et gérer leurs risques.

Nous nous sommes proposé dans ce mémoire de

vérifier la pertinence des approches calculatoires pour les exigences de

capital, énumérées au Pilier 1 des principes de base de

cette proposition de Directive selon les différents secteurs

d'activité de l'assurance.

Nous avons dans un premier temps montré que le

système Solvency II visait à améliorer Solvency I ; le

cadre de solvabilité actuel. Nous avons au passage noté que ces

deux projets visent une meilleure couverture des véritables risques

d'une compagnie d'assurance. Et que, la différence majeure entre

Solvency I et Solvency II réside dans le fait que la marge de

solvabilité sera dépendante du niveau de risque de la

société. Et surtout que Solvency II prend mieux en compte

l'exposition aux risques ; ces derniers donnant sens à l'activité

même de l'assurance. Solvency II reposant sur des piliers, nous avons

ensuite discuté des approches calculatoires qui permettent la

détermination des niveaux d'exigences de capitaux évoqués

au Pilier 1. Ceci nous a amené à discuter des avantages et

insuffisances de chaque approche selon le secteur d'activité.

Au-delà de quelques spécificités propres à chaque

approche, le bonus de diversification a constitué la différence

fondamentale entre ces deux approches. A l'aide de l'évolution des

ratios de couverture de marges, nous avons montré que la formule

standard suggérée lors de la troisième étude

quantitative d'impact est bien adaptée à l'assurance non-vie. Et

qu'à l'opposé, l'utilisation d'un modèle interne est plus

pertinente en assurance vie. Les données des entreprises fictives

Ariskov vie et Ariskov non-vie nous ont permis de valider ces

hypothèses. Cependant, par mesure de simplification d'ordre technique,

nous n'avons pas pris en compte tous les risques notamment les risques de

crédit ni les risques opérationnels qui ne sont pas nuls. Par

ailleurs, pour les risques de marché, nous n'avons

considéré que les risques actions et les risques de taux sans

prendre en compte les possibilités de rachats avant

échéance qui constituent pour l'assurance vie un facteur

important dans sa solvabilité. Dans un cadre moins restreint, une

étude plus globale prenant en compte toutes les risques que nous avons

présentés dans ce mémoire permettrait de montrer la

robustesse de notre hypothèse.

- 3 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

CHAPITRE INTRODUCTIF

A l'échelle européenne, si les premières

exigences de marges de solvabilité remontent aux directives de 1973 pour

l'assurance non-vie, et de 1979 pour l'assurance vie, dès 1997, le

rapport Müller préconisait des modifications de ces directives.

Ainsi, le projet de Directive Solvency I visait à renforcer la

protection des assurés par un relèvement de la marge de

solvabilité -c'est-à-dire la réserve de capital

supplémentaire que les institutions d'assurance doivent détenir

pour pouvoir faire face à des événements inattendus-

obligatoire des entreprises d'assurance vie et non-vie soumises à la

surveillance de l'autorité. Le relèvement du seuil de garantie

minimum risquait cependant de peser davantage sur les petites

sociétés.

La problématique d'une révision plus radicale

des règles de solvabilité n'est qu'une conséquence de

cette remarque. En effet, l'intensification de la concurrence et les

transformations du secteur accentuent les tensions qui s'exercent sur les

entreprises d'assurance et justifient que l'on renforce le contrôle

prudentiel, afin d'offrir une protection toujours satisfaisante aux

assurés.

Les mesures prudentielles doivent constituer à la fois

un contrôle mais aussi une assistance vis-à-vis des assureurs. En

effet, Solvency I laisse une large marge de manoeuvre aux organismes de

supervisions nationaux qui peuvent compléter les exigences à leur

discrétion, puisque ces dernières sont minimales. Elle

tolère les ajouts de normes supplémentaires, les

possibilités de dérogations. De plus les exigences de

solvabilité sont calculées sur la base de leurs valeurs

comptables alors qu'on connaît les multiples limites de ces

méthodes comptables, bien qu'il existe une harmonisation des normes

comptables (IFRS).

Solvency II, comme la Directive CRD pour les banques

(transposition de Bâle II en droit européen), repose sur trois

"piliers". Le premier pilier s'intéresse aux exigences

quantitatives (les provisions techniques et les fonds propres (Minimum de

Capital Requis -MCR et Capital Souhaité ou Cible-SCR)) qui deviendront

des seuils réglementaires. Le deuxième pilier a pour

objectif de fixer des normes qualitatives de suivi des risques en interne aux

sociétés et de définir comment l'autorité de

contrôle doit exercer ses pouvoirs de surveillance dans ce contexte.

Enfin, le troisième pilier synthétise l'ensemble des

informations détaillées que les autorités de

contrôle jugent nécessaires pour exercer leur pouvoir de

surveillance.

Réalisé par : Aristide K.

VIGNIKIN

|

- 4 -

|

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Ces deux projets visent une meilleure couverture des

véritables risques d'une compagnie d'assurance. La différence

majeure entre Solvency I et Solvency II réside dans le fait que la marge

de solvabilité sera dépendante du niveau de risque de la

société.

A l'instar des autres pays ayant déjà

opté pour des dispositions similaires (Royaume-Uni, Suisse,

Australie...), la façon dont le risque va être pris en compte

devra dépendre des spécifications et calibrage retenus. Bien que

les modalités de calcul exactes du MCR et du SCR ne soient pas encore

adoptées, il apparaît clairement que le SCR devrait devenir

l'outil principal des autorités de contrôle. En effet, le SCR est

le seul à être basé sur l'exposition aux risques, en

incorporant tous les risques liés à l'activité de la

compagnie, c'est-à-dire principalement : le risque de souscription, le

risque de crédit, le risque opérationnel, le risque de

liquidité et le risque de marché. Une compagnie qui ne serait pas

en mesure de démontrer que son niveau de fonds propres est suffisant

pour couvrir ces risques devra soumettre à son autorité de

contrôle pour approbation un plan précisant comment et quand elle

pourra concrètement respecter ces critères. Si l'on s'en tient

à la législation du Royaume-Uni (Individual Capital

Assessment) aussi bien qu'à celle de d'autres pays1,

elle spécifie que le capital doit être suffisant pour pouvoir

couvrir ces risques avec une probabilité de 99,5% sur une année

ou un niveau inférieur sur un horizon plus lointain selon le type

d'affaires souscrites par la société.

L'ensemble des dispositions2 restant à

définir, Guibert et Dénis (2006), se sont interrogés sur

la structure des éléments qui devront composer cette nouvelle

directive et son impact sur la forme de gestion interne des

sociétés d'assurances. Ils se sont intéressés aussi

bien à la dimension quantitative qu'aux autres enjeux sur le

contrôle prudentiel (valeur comptable par opposition à valeur de

marché). Plusieurs études d'impacts (Quantitative Impact

Studies-QIS) ont été lancées parallèlement à

des lettres de consultations (Consultation Paper-CP) afin de spécifier

et de calibrer les différents modèles de gestion aussi bien

internes qu'externes. Ces études d'impact émanant des instances

européennes sont des questionnaires adressés aux entreprises

d'assurance. Trois d'entre elles sont déjà

réalisées et les entreprises d'assurances se livrent actuellement

à la quatrième étude.

1 Swiss Solvency Test en Suisse ou

Traffic Light System en Suède, ...etc.

2 Date définitive de spécification et

de calibrage des formules : Octobre 2009

- 5 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Au vu de ces différentes études, une des

questions fondamentales est de savoir quelle est la formule de

détermination des exigences quantitatives à retenir. Deux

approches sont encore discutées : (1) la formule standard, basée

sur le principe du Risk-Based Capital, qui consiste à traduire chacun

des « risques » de l'assureur par une exigence de capital et dont la

somme amène à une exigence unique d'un capital minimum ; et (2)

les modèles internes qui sont pour un gestionnaire d'assurance un outil

de simulation qui vise à anticiper la réalisation

d'événements futurs et leurs impacts, en particulier sur la

solvabilité de sa compagnie (modèle de risque de ruine ou test de

résistance). La formule standard est-elle adaptée ou doit-on

recourir à l'utilisation d'un modèle interne dans le calcul des

différentes exigences ?

Deux niveaux d'exigences sont alors définis pour le

passif : (1) les exigences du provisionnement calculées avec une marge

de prudence dans les provisions et autres engagements, (2) ainsi que celles du

capital qui imposent deux seuils de capitaux (MCR et le SCR définis plus

haut). D'autre part, Serant (2006) a étudié la possibilité

de prendre en compte une marge de prudence dans le calcul des provisions. En

effet, revenant sur les spécifications techniques des études

quantitatives d'impact, il s'est demandé le sens que pourrait avoir une

marge de prudence3 alors que le capital minimal requis est

lui-même censé couvrir les risques d'insuffisance de

provisionnement dans des scénarios extrêmes. Il rappelle qu'une

marge de prudence n'est requise que pour les risques non «

couvrables » (non-hedgeable risks), c'est-à-dire ceux

faisant l'objet d'une valorisation sur un marché organisé et qui,

par définition, devra permettre d'atteindre un niveau de provisionnement

correspondant à un quantile (75e percentile) de la

distribution de la valeur actuelle des prestations futures

générées4. En fait, la question centrale

était d'identifier l'approche de valorisation associable à un

instrument non coté. Puisque le passif d'assurance est très

rarement composé de risques faisant tous l'objet d'une valorisation sur

un marché organisé, il confirme l'alternative à la

méthode par quantile avancée par les assureurs ; celle de la

méthode du coût du capital qui évite la plupart des

problématiques identifiées sur la méthode par quantile et

qui propose une cohérence avec la notion de juste valeur d'un contrat au

sens des normes de références (International Financial Reporting

Standard-IFRS). Le problème de l'évaluation du capital

posé par cette approche5 et la solution pratique mise en

place dans le cadre du Swiss Solvency test lui semble tout à

fait pertinente : calcul du capital retenu pour le coût du capital en

supposant un provisionnement limité au niveau

3 C'est la réserve que les institutions d'assurance

doivent détenir pour pouvoir faire face à aux risques de

provisionnement ou encore la rémunération du risque que prend

l'acquéreur éventuel du portefeuille (droits et obligations

contractuels)

4 Selon les intentions du CEIOPS à travers les

spécifications de ses QIS.

5 Capital nécessaire pour évaluer les

passifs dont l'évaluation sera utilisée pour l'évaluation

du capital (tel un cercle vicieux)

- 6 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

du best-estimate6. Mais il propose

l'utilisation des données de marché basées sur un

portefeuille pleinement diversifié pour son évaluation et non pas

des données spécifiques à l'entreprise ; cela permettant

de pallier l'éventualité de la cession d'un portefeuille

d'assurance, toutes choses égales par ailleurs.

Il montre ensuite que l'utilisation de modèle interne

dans la détermination des exigences quantitatives devra être une

norme minimale que le régulateur devra imposer. En effet, il part (1) du

fait que dans certains pays, il existe un système de

rémunération discrétionnaire assise sur les produits

financiers de l'année, ce qui nécessite une valorisation

market consistent pour la couverture de risques financiers et (2) que

l'estimation du kc-facteur - facteur d'absorption des pertes futures

par les participations bénéficiaires futures en assurance vie -,

fonction de divers paramètres (environnement commercial, niveau des taux

minimums garantis...) implique l'utilisation d'un modèle interne. Il

montre que la complexité de l'exercice de Solvency II impose de recourir

aux modèles internes dans la détermination des exigences

quantitatives.

Utilisant l'étude quantitative réalisée

par B&W Deloitte en Assurance vie sur

l' « entreprise France » (entreprise fictive

représentant l'ensemble du secteur vie en France), il montre par exemple

une baisse considérable du ratio de couverture (qui passe de 133

à 108) du simple fait de l'utilisation d'un modèle interne. Il

explique cela par le fait d'une meilleure prise en compte de risques largement

ignorés par les réglementations précédentes.

Il faut cependant noter qu'au cours de la période

pendant laquelle Serrant (2006) faisait son étude, on était

encore à la deuxième étude quantitative d'impact (QIS 2),

et que dans la QIS 3 beaucoup d'améliorations ont été

apportées, notamment les paramètres d'atténuation des

risques qui ne sont plus calculés suivant les mêmes

méthodes pour le SCR et le MCR dans QIS 3. En effet, les MCR

négatifs obtenus pour plusieurs assureurs vie-mixtes dans QIS 2 ont

été à la base de cette modification. Donc dans QIS 3,

l'approche modulaire pour le calcul du KC-factor dans le SCR selon la

procédure « bottom up » est maintenue, mais elle n'est plus

reprise pour le calcul du RPS (Reduction for Profit Sharing7) dans

le MCR. Le RPS est unique pour tous les risques et vient réduire le MCR

final de la somme de toutes les participations bénéficiaires

futures. Le nouveau MCR semble tenir compte de la complexité de

l'exercice que soulignait Serrant (2006).

6 Méthode optimale de détermination des

provisions techniques dans le passif d'un bilan : c'est la valeur actuelle

probable des flux de trésoreries futurs déterminée

à partir de la courbe pertinente des taux sans risque.

7 Mécanisme de réduction des risques

à travers la prise en compte de la participation aux

bénéfices futurs.

- 7 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Le but de Solvency II sera d'amener les acteurs du secteur de

l'assurance à immobiliser un capital minimum permettant de couvrir dans

99,5 % des cas une survie de leur société, mais la

détermination de ce niveau de capital ne devrait pas dépendre de

l'approche calculatoire. Et même dans un objectif visant à

harmoniser des approches de détermination, bien qu'une

modélisation interne soit préférable à une formule

standard, ne devrait-on pas tenir compte du secteur d'activité, à

savoir vie ou non vie ? En d'autres termes, compte tenu des

spécificités de chacun de ces secteurs, l'utilisation d'un

modèle interne n'est-elle pas plus pertinente en assurance vie qu'en

assurance non vie ?

Nous supposons que l'utilisation d'une approche donnée

pour la détermination des exigences de solvabilité devrait

être fonction du type ou du secteur d'activité. Nous nous

intéresserons dans le cadre de cette étude, à l'assurance

directe, en nous basant sur la note de synthèse de l'acte

préparatoire II de la 412ème session

plénière du Comité Economique et Social

Européen8, qui précise que le secteur de la

réassurance est bien réglementé et qu'il se porte bien,

s'agissant de la réassurance simple (vie et non-vie) ou des captives de

réassurance9. Nous utiliserons comme critère de

comparaison l'évolution relative des règles de solvabilité

: provisions suffisantes et couverture objective et non aléatoire des

engagements. Le ratio de couverture de marge brute prend en compte ces

éléments.

Nous commençons le premier chapitre, par une

présentation des deux référentiels de solvabilités

en montrant les avantages et insuffisances de chacun d'entre eux et nous

finirons par une synthèse comparative. Le deuxième chapitre

traite des approches calculatoires des exigences de marges, notamment le SCR :

comme au premier chapitre, nous en ferons une analyse comparative. Quant au

troisième chapitre, il montre la pertinence du choix de l'approche

calculatoire selon le secteur d'activité ; c'est le moment pour nous de

montrer que l'utilisation d'un modèle est plus pertinente en assurance

vie qu'en assurance non-vie. A l'aide du dernier chapitre, nous validons cette

hypothèse. Par ailleurs, ce dernier chapitre donne l'occasion à

une discussion avec d'autres résultats.

8 412ème session

plénière des 27 et 28 octobre 2004

9 Une captive de réassurance est une

entreprise de réassurance détenue par une entreprise ou un groupe

d'entreprises qui n'exercent pas leurs activités en tant qu'assureurs

directs ou réassureurs. La mission d'une captive se limite à la

fourniture de produits de réassurance couvrant les risques de

l'entreprise ou du groupe d'entreprises dont elle fait partie.

- 8 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

CHAPITRE I : SOLVENCY II : UNE AMELIORATION DE

SOLVENCY

I A TRAVERS UNE MEILLEURE PRISE EN COMPTE DE

L'EXPOSITION AUX

RISQUES

SECTION I : Solvency II : Objectif ou critère de

qualité

Le cadre actuel de mesure de la solvabilité des

compagnies d'assurance, nommé « Solvency I », comporte

plusieurs faiblesses dont les principales sont, d'une part l'inadaptation de la

pesée des différents risques portés par les organismes

assureurs dans le calcul de la marge de solvabilité, et d'autre part

l'absence de convergence financière au niveau international. Cette

situation ne saurait rester sans intervention de la Commission

européenne qui désire donc, à l'horizon 2010, la corriger

à travers la mise en place d'un cadre nouveau de mesure de

solvabilité des entreprises d'assurance européennes, et commun

à l'ensemble des pays membres de l'Union.

PARAGRAPHE 1 : Solvency I, un peu d'histoire

Avant même de savoir en quoi le nouveau cadre Solvency

II (en projet) sera meilleur que celui utilisé actuellement, il est

légitime de se demander pourquoi il faut instaurer un nouveau cadre et

notamment, examiner les éventuelles limites de Solvency I.

Les règles de solvabilité sont devenues

vétustes. Le marché financier a évolué. Toutes les

conditions étaient réunies pour réviser les anciennes

Directives. Les règles de mesure de la solvabilité actuellement

appliquées par les organismes assureurs de l'Union européenne

sont en partie harmonisées. Elles sont le fruit de la mise à

jour, le 05 mars 2002, des anciennes directives des années 70 et sont

réunies sous le nom de Solvency I. Elles fixent (1) des exigences de

composition des actifs et de couverture des engagements par des actifs

adéquats (2) la présentation annuelle d'un rapport de

réassurance et d'un rapport de solvabilité spécifique, (3)

la réalisation chaque trimestre de simulations normalisées

permettant de juger de l'adéquation actif- pas sif-ALM ; et enfin, (4)

la détermination d'un niveau minimum de fonds propres, appelée

Exigence de Marge de Solvabilité (EMS).

Concernant ce dernier point, il faut déjà

remarquer que l'EMS est mesurée en fonction du volume d'affaires

souscrites - c'est-à-dire les provisions techniques, les primes ou les

sinistres- sans prendre en compte les risques réellement encourus et

selon le domaine d'activité (assurance vie, assurance non-vie,...).

- 9 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

.En assurance vie

Les garanties considérées ici sont :

décès et garanties accessoires, rentes de conjoint, rentes

d'éducation, frais d'obsèques, épargne, retraite. L'EMS

est la somme de deux montants qui portent, l'un sur les provisions

mathématiques et l'autre sur les capitaux sous risques en fonction de la

durée de l'engagement :

- 4% des provisions mathématiques ;

- Entre 0,1% et 0,3% des capitaux sous risques en fonction de

la durée de l'engagement

La part de réassurance est parfois déduite des

provisions mathématiques. Certains éléments à

considérer dans le calcul de l'EMS ne sont admis qu'avec l'approbation

de l'autorité de surveillance, notamment les réserves latentes,

les bénéfices futurs. On peut déjà remarquer,

quelle que soit la capacité de l'assureur à servir le taux de

garantie offert, qu'un même produit d'assurance-vie est soumis à

la même exigence.

. En assurance non-vie

Ici, les produits concernent : IARD, incapacité,

invalidité, frais de santé, décès accidentel,

dépendance ; et l'EMS est le maximum de deux montants qui portent sur

les primes encaissées pour le premier et sur les charges de sinistres

pour le second :

- par rapport aux primes de l'année en cours, 18% sur

la première tranche de 50 millions d'euros de primes encaissées

et de 16% au-delà.

- Par rapport aux sinistres, à 26% sur la

première tranche de 35 millions d'euros et de 23% au-delà.

Ces deux montants sont indexés sur l'inflation; la

part de réassurance pourra en être déduite mais ne doit pas

dépasser 50% de ce résultat. Pour certaines branches de

l'assurance non-vie présentant un profil de risque plus volatil

(responsabilité civile aérienne, maritime et

générale), une EMS plus élevée est fixée

afin de mieux l'adapter à ces profils de risques. Dans le même

temps, chaque organisme fournit, chaque année à la commission de

contrôle, un dossier comprenant des documents comptables de

synthèse10 et les états d'analyses

réglementaires.

10 Eléments comptables de synthèse :

Bilan, Hors-bilan, Compte de résultat technique et non technique,

Annexes.

- 10 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Bien que Solvency I ait fait ses preuves, notamment si l'on

s'en tient à Vincensini (2006), ayant permis de traverser les

tempêtes de Lothar et Martin en 1999 et d'absorber le krach boursier de

2001, il a certaines faiblesses qui ont entraîné des critiques

à son encontre. En effet, on le qualifie de « trop simpliste »

et surtout, on lui reproche :

- son manque de transparence : la prudence logée dans les

provisions techniques n'est pas explicite ;

- son manque d'homogénéité d'une

entreprise à une autre, d'un pays à un autre, les

autorités nationales pouvant la rectifier à leur guise en

ajoutant des normes supplémentaires ;

- son manque de cohérence : les exigences de capitaux

propres sont maximales pour les entreprises les mieux provisionnées.

En outre, comme le précisait, Flor (2008), dans sa

présentation de Solvency II, plusieurs autres raisons concourent aux

réflexions sur Solvency II, notamment :

y' Apparition de nouveaux risques (terrorisme, pandémie)

et retrait progressif des institutions publiques de certains domaines

(retraite, santé) ;

y' Evolution des techniques financières (science

actuarielle) et intégration croissante finance / assurance ;

y' Mondialisation et intégration trans-sectorielle forte

;

y' Concurrence accrue ;

y' Non incitation des entreprises à mieux connaître

et gérer leurs risques.

Il était donc indispensable d'améliorer ce

cadre de solvabilité, d'où la mise en oeuvre des travaux sur ce

qu'on appelle Solvency II. Ce cadre devra être d'un côté en

adéquation avec les normes de comptabilisation internationales IAS-IFRS

et qui concerne les éléments du bilan, et devra, d'un autre

côté, mieux encadrer l'ensemble des difficultés des

organismes assureurs européens concernant la spécificité

de certains risques auxquels ils sont confrontés. Et comme pour tout

système de solvabilité, ce nouveau cadre devra également

tenir compte d'une part, de l'adéquation du calcul de la marge à

l'activité propre aux compagnies d'assurance, et d'autre part, de la

juste mesure du niveau de marge.

PARAGRAPHE 2 : Solvency II ; Objectif et

particularité

Le cadre de la consultation de la Commission Européenne

soulignait ceci :

Réalisé par : Aristide K.

VIGNIKIN

|

- 11 -

|

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

« Volonté de développer un nouveau

système de solvabilité pour toutes les entreprises d'assurance

(vie et non-vie) et de réassurance que tous les Etats membres seront en

mesure d'appliquer de façon harmonisée, robuste et

pérenne, sans engendrer de perturbation des marchés

»

Le projet Solvency II intervient donc surtout pour consolider

l'ensemble des directives existantes et pour réformer en profondeur les

règles de solvabilité auxquelles sont soumises actuellement les

entreprises d'assurance.

Avant d'aborder les objectifs de Solvency II, il convient de

rappeler très brièvement quelques critères11,

comme le citait le Comitee of European Insurance and Occupational Pensions

Supervisors-CEIOPS (1999)12, ces critères permettant de

qualifier de "qualité" ou d'"objective", une directive de

solvabilité :

y' protéger les assurés en ménageant aux

autorités de surveillance un intervalle de temps suffisant pour leur

permettre de repérer et de porter remède à tout

problème ou défaillance d'une entreprise d'assurance ;

y' assurer la comparabilité et la transparence, de

manière à assurer des conditions de concurrence équitables

;

y' fixer une exigence de marge de solvabilité qui soit

mieux adaptée aux risques réellement encourus ;

y' éviter une complexité inutile ;

y' prendre en compte les évolutions du marché ;

y' fixer des principes tout en veillant à ne pas

être excessivement prescriptif ;

y' chaque fois que possible, fonder le système sur des

approches comptables communes

de manière à éviter la multiplication des

systèmes d'information financière ;

y' éviter que les coûts en fonds propres ne soient

inutilement élevés, au risque de menacer

la compétitivité globale de l'assurance

européenne.

Afin de tenir compte de ces critères, le projet

Solvency II s'est fixé comme objectif de créer un système

plus harmonisé, avec une meilleure prise en compte des risques encourus

par les organismes d'assurance, et plus cohérent avec le système

prudentiel bancaire. Nous reviendrons dans la section suivante sur les

différents risques auxquels sont soumis les compagnies d'assurances et

comment Solvency II les apprécie comparativement à Solvency I.

11 L'OCDE ainsi que l'IAIS ont établi des

critères généraux : il est légitime qu'un nouveau

système de solvabilité européen satisfasse au moins

à ces critères et il ne semble pas utile de refaire le travail

qui a déjà été fait dans d'autres instances

internationales.

12 « Révision de la position financière

globale d'une entreprise d'assurance - exercice solvabilité 2 »

;

- 12 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Dans ce cadre, il s'inscrit dans une démarche

identique au même exercice réalisé dans le secteur bancaire

pour les directives CRD dont la mise en place s'inscrit dans une architecture

dite « Lamfalussy » (schéma n° 1.1.1) en

plusieurs étapes. A cet effet, une proposition de directive comportant

les éléments essentiels du nouveau système a

été adoptée et publiée en Juillet 2007 par le

conseil de l'Union européenne et le Parlement européen.

Schéma n° 1.1.1 : PROCESSUS

LAMFALUSSY

Niveau 2: Mesures techniques

d'exécution

Niveau 1: Directive-cadre, prévoyant

compétences

d'exécution

Niveau 3: Mise en oeuvre harmonisée par

une

coopération renforcée

Niveau 4: Renforcement des procédures de

suivi

Source : Flor (2008)

L'architecture retenue depuis avril 2003 est

constituée de trois piliers (et donc comparable à celle

définie pour le secteur bancaire par le Comité de Bâle II)

: exigences quantitatives, activités de surveillance, information et

publicité.

> Pilier I : les règles

quantitatives

Le pilier I vise à définir les règles

quantitatives dans trois domaines :

les provisions techniques avec un objectif d'harmonisation de

leur valorisation ;

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

y' l'exigence de capital ; deux niveaux de capital sont

déterminés : (1) le minimum de capital requis ou MCR en-dessous

duquel un organisme d'assurance ne devrait pas tomber. Son mode de calcul

devrait être plus simple que celui du SCR et robuste d'un point de vue

juridique. Le non respect du MCR entraîne le retrait d'agrément

s'il n'est pas couvert rapidement ; et (2) le capital de solvabilité

requis capital requis ou SCR qui est le niveau de capital qui doit permettre

à l'entreprise d'absorber un certain montant de pertes, correspondant,

en principe, à une probabilité de ruine à un an

inférieure à 0,5 %. Son calcul vise à prendre en compte

les risques quantifiables pris par l'entreprise ;

y' la définition et les règles

d'éligibilité des éléments de capital.

Le SCR pourra être calculé de deux

manières : par l'intermédiaire d'une formule dite « standard

» harmonisée au niveau européen ou par

l'intermédiaire d'un modèle interne propre à chaque

entreprise mais dont les conditions d'utilisation devront être

précisées à l'autorité de contrôle.

> Pilier II : Le processus de contrôle

prudentiel

L'objectif poursuivi, dans le cadre du Pilier II est de

définir et d'harmoniser les activités de surveillance aussi bien

au niveau des entreprises d'assurance elles-mêmes qu'à

l'échelon des superviseurs. Au sein des organismes d'assurance, ce sont

les mécanismes de contrôle interne et d'organisation qui sont

visés ainsi que les principes applicables en matière de gestion

des risques.

> Pilier III : Information et discipline de

marché

Le pilier III étudie les éléments

d'information qui doivent être publiés par les entreprises

d'assurance :

y' information publique dans le cadre de la discipline de

marché,

y' information à l'usage des superviseurs (dossier

annuel),

y' règles d'information des assurés.

Il faut noter à cette étape que le pilier III

de Solvency II couvre un champ plus large que le pilier III de Bâle II.

En effet, outre les exigences de publication par les entreprises en vue

d'améliorer la transparence de l'information et de promouvoir une

meilleure discipline de marché, il comporte des exigences de

Reporting aux superviseurs, notamment le dossier annuel. Si la

construction du pilier III est subordonnée à l'avancement des

deux premiers piliers, deux grands principes en ont, déjà,

été posés par le CEIOPS :

- 14 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

V' un principe de cohérence maximum avec les exigences

comptables de publication d'information ;

V' un principe d'harmonisation des états

réglementaires de Reporting aux superviseurs, avec comme objectif un

dossier annuel européen.

Schéma n°1.1.2 : Structure de

Solvency II

Contrôle des

groupes et convergence

entre les différents secteurs

financiers

1. Prise en compte de l'environnement groupe de l'entreprise

=> contrôle sur base consolidée par un superviseur groupe

(effets de diversification, risques de contagion)

2. Introduction d'un régime spécifique «

group support »

Pilier 1 : exigences quantitatives

1. Calcul des provisions techniques harmonisé

2. Application de l'approche de « l'homme prudent »

à la place des limitations d'actif actuelles

3. Deux exigences de capital à la place de la marge de

solvabilité, le Solvency Capital Requirement (SCR) et le Minimum Capital

Requirement (MCR)

Pilier 2 : exigences qualitatives et

supervision

1. Renforcement de la gouvernance (« fit & proper

»)

2. Renforcement du contrôle interne et de la gestion des

risques au sein de l'entreprise & auto- évaluation des besoins de

capital (ORSA)

3. Processus de contrôle prudentiel renforcé

(dialogue permanent) et harmonisé entre les pays

Pilier 3 : reporting prudentiel et information

du

public

1. Définition d'états d'analyse

financière communs à l'ensemble des

contrôleurs européens

2. Mise à la disposition du

grand public de

davantage d'informations

afin de renforcer la discipline de marché

(= le public préfère les

assureurs solides)

Source : Flor (2008).

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

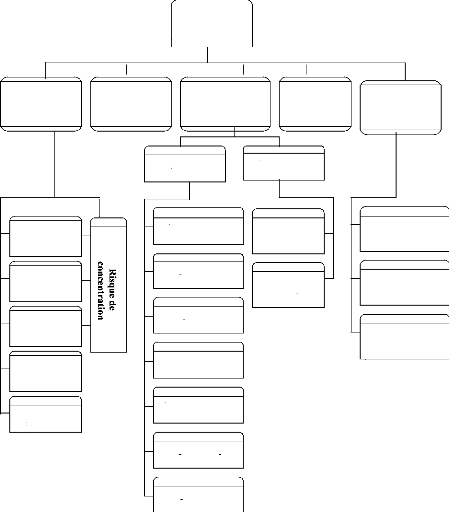

SECTION II : Appréciation des risques :

différence avec Solvency I.

PARAGRAPHE 1 : Différents types de risques pris en

compte

Afin de déterminer les différents niveaux de

capitaux requis pour répondre aux exigences quantitatives de Solvency

II, différents risques sont pris en compte. Ils sont

déterminés par une étude de l'International Actuarial

Association-IAA(2004).

> Risque de marché

Ce sont les risques d'allocation Actif-Passif ou risques

systémiques ; il s'agit du risque liés aux instruments financiers

et dont les cours sont susceptibles de varier. On peut citer, le risque de taux

d'intérêt, le risque actions, le risque immobilier, le risque de

spread13, de change et le risque de concentration14.

> Risque de défaut des contreparties ou

risque de crédit

Ce risque couvre le risque de défaut des

réassureurs et des contreparties sur produits dérivés ;

c'est encore le risque qu'un emprunteur n'honore pas ses engagements dans les

conditions initialement prévues. Son calcul s'appuie sur les ratings des

contreparties.

> Risques de souscription ou risques

d'assurance

Il s'agit des risques liés à une tarification

insuffisamment prudente lors de la souscription ou du rachat de contrats.

En vie, on a le risque de table (inadéquation de la

table de mortalité au portefeuille), de surmortalité ou du risque

que la mortalité d'expérience du portefeuille soit

différente de celle tarifée ou attendue par l'assureur. Il s'agit

aussi des risques de rachats, de variation de frais, de catastrophes

(pandémie par exemple)...

13 Variation des spreads de crédit

au-delà de la courbe des taux sans risque.

14 Supplément de volatilité dans les

portefeuilles d'actifs (actions et obligations) concentrés, et risque

accru de défaut

- 16 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

En non-vie, ces risques sont constitués par la

volatilité du résultat ou de la sinistralité sur les

engagements aussi bien passés que futurs. En d'autres termes, c'est

l'ensemble des risques de prime, de provisions et de catastrophe.

La corrélation entre les différents types de

risques constitue un facteur déterminant la valeur de ces risques. En

vie par exemple, une augmentation du taux de mortalité induit une

variation totalement opposée sur les garanties décès et

vie.

> Risques opérationnels

Comme le définissait Thoraval (2001), le risque

opérationnel est le risque d'une perte provenant de processus

inadéquats ou défaillants, de personnes, de systèmes ou

d'un événement externe. Il recouvre donc les erreurs humaines,

les fraudes et malveillances, les défaillances des systèmes

d'information, les problèmes liés à la gestion du

personnel, les litiges commerciaux... La modélisation de ce risque est

très délicate ; leur probabilité d'occurrence bien que

faible peut avoir des conséquences financières lourdes pour

l'entreprise d'assurance considérée.

Les risques non quantifiables rentrent dans le cadre du pilier II

qui intègre la possibilité de demander un capital

supplémentaire pour certains risques.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

|

Risque de

|

Risques

|

Risques de

|

|

Risques

|

|

marché

|

opérationnels

|

souscription

|

|

de crédit

|

Risques

santé

En vie

En non-vie

Risque de rachat

Risque sur les frais

Risque invalidité

Risque de mortalité

Risque de longévité

Risque catastrophe

Risque sur les

frais

Risque sur les

sinistres/ la

mortalité/

les annulations

Risque

d'épidémies/

accumulation

Risque de révision

Risque de taux

Risque actions

Risque de

spread

Risque de

change

Risque

immobilier

Risque de

prime et de

provisions

Risque

catastrophe

Types de

risques

Schéma n° 1.2.1 : SYNTHESE DES

DIFFERENTS RISQUES CONSIDERES

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

PARAGRAPHE 2 : Qu'y a-t-il dans Solvency II qui n'a pas

été pris en compte dans Solvency I ?

Les mesures prudentielles doivent constituer à la fois

un contrôle mais aussi une assistance vis-à-vis des assureurs. En

effet, Solvency I laisse une large marge de manoeuvre aux organismes

de supervisions nationaux qui peuvent compléter les exigences à

leur discrétion puisque ces dernières sont minimales. Elle

tolère les ajouts de normes supplémentaires, les

possibilités de dérogations. De plus, les exigences de

solvabilité sont calculées sur la base de leurs valeurs

comptables alors qu'on connaît les multiples limites de ces

méthodes comptables, bien qu'il existe une harmonisation des normes

comptables (IFRS). Ces deux projets visent à une meilleure couverture

des véritables risques d'une compagnie d'assurance.

La différence majeure entre Solvency I et Solvency II

réside dans le fait que la marge de solvabilité sera

dépendante du niveau de risque de la société. En effet,

Solvency I n'opère pas de distinction entre les risques quelle que soit

leur volatilité à l'intérieur d'une même branche -

seul le montant souscrit impacte le calcul ; de plus il ne pénalise pas

les entreprises qui sous- provisionnent ou qui sous-tarifient les risques, mais

pénalise celles qui les sur-provisionnent. En revanche, Solvency II

définit clairement tous les risques que pourrait encourir le secteur et

tous ces risques sont pris en compte, non seulement de manière globale

mais aussi de façon isolée en fonction de leurs

spécificités ainsi qu'en tenant compte des différentes

interactions entre eux. Les normes réglementaires ne seront plus

arbitraires puisque les possibilités d'ajouts de normes (nationales) et

de dérogations sont prises en compte dans ce projet ; tous les risques

étant pris en compte, qu'ils soient quantitatifs ou qualitatifs.

Si l'on s'en tient aux travaux de Skjødt (2006), on

peut synthétiser cette comparaison dans le tableau n°1.2.1. Ainsi,

la façon dont le risque va être pris en compte dépendra des

spécifications et calibrage retenus. Pour ce qui concerne les exigences

en capital, que nous avions définies précédemment, il est

question de déterminer deux niveaux, le MCR et le SCR. Comme nous

l'avons précisé plus haut, bien que les modalités de

calcul exactes du MCR et du SCR ne soient pas encore adoptées, il

apparaît clairement que le SCR devrait devenir l'outil principal des

autorités de contrôle. Certaines législations15

spécifient que le capital doit être suffisant pour pouvoir couvrir

ces risques avec une probabilité de 99,5% sur une année ou un

niveau inférieur sur un horizon plus lointain selon le type d'affaires

souscrites par la société.

15 Individual Capital Assessment au Royaume-Uni ;

Swiss Solvency Test en Suisse ou Traffic Light System en Suède

- 19 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Tableau n°1.2.1 :

Solvency I

|

Forte protection des particuliers à travers une

réglementation détaillée.

|

Solvency II

Forte protection des assurés mais à travers la

mise en place d'incitations au contrôle des risques, la

responsabilité des dirigeants, la transparence et la prise en compte des

informations du marché.

|

Niveau élevé d'exigences de capital explicites

et implicites. Les exigences implicites engendrent une grande prudence dans

l'évaluation des passifs. En plus de la marge de sécurité

sur les passifs, l'exigence de capital de solvabilité est fixée

à un niveau élevé entraînant un niveau

élevé du capital tampon, ce qui conduit à des coûts

du capital supérieur aux prix du marché.

|

Exigences de capital réellement basées sur le

risque, impliquant que le risque et les exigences sont étroitement

liés ; ce qui conduit à une allocation efficience du capital

efficiente pour les entreprises d'assurances et des fonds de pension.

L'évaluation des passifs est basée sur les informations du

marché et sur les autres16 éléments probants

cohérents avec le marché. Le coût du capital pour les

entreprises d'assurances est représentatif de l'offre et de la demande

et reflète l'exposition réelle au risque d'une entreprise

particulière17.

Protège les entreprises existantes mais au

détriment de la concurrence et des dynamiques de marché.

Stabilise la structure du marché.

|

L'organisme de supervision dispose d'un ensemble de pouvoirs

et d'outils d'intervention laissés à sa discrétion.

|

Stimule la concurrence, la compétitivité, les

dynamiques et l'évolution du marché.

Le pilier III implique un équilibre entre les exigences

quantitatives et qualitatives, obligeant ainsi l'organisme de supervision

à mettre en oeuvre, un processus transparent. L'organisme de supervision

dispose en effet de tous les outils d'intervention mais doit en justifier

l'utilisation.

La réalisation d'un système de

solvabilité

Le but du système de solvabilité n'est pas

16 Table de mortalité du marché pour

l'évaluation des provisions mathématiques et non table

d'expérience de l'entreprise.

17 Pour la marge de risque et qui représente le

prix au-delà du best estimate que le preneur (réassureur pour un

portefeuille est prêt à accepter)

- 20 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

réellement basé sur le risque ne constitue pas

un objectif premier. Les insolvabilités doivent être

évitées presque à tout prix.

d'éviter l'insolvabilité à tout prix mais

de garantir le fait que les problèmes soient découverts

suffisamment tôt pour qu'une intervention adaptée à la

situation puisse être mis en oeuvre.

Source : Skjød (2006).

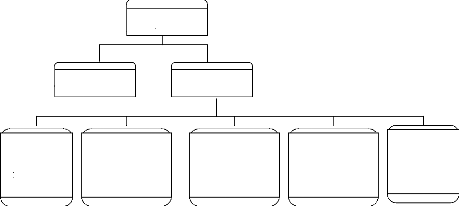

Le schéma n°1.2.2 montre la procédure de

détermination des exigences quantitatives. On a mis en gras deux notions

qui seront au centre de tout ce travail et qui font l'objet d'une discussion

dans le chapitre 2 du travail.

Schéma n° 1.2.2 : DETERMINATION DES

EXIGENCES

QUANTITATIVES

|

Niveau 3 : exigences supplémentaires

|

|

|

3) SCR majoré

Capital add-on à la discrétion des autorités

de contrôle (risques, gouvernance)

|

|

SCR

majoré

|

|

|

Niveau 2 : capital requis standard

|

|

|

|

|

|

Intervention prudentielle graduée

SCR

Solvabilité

Complète

Requise

Niveau 1: plancher absolu

Retrait d'agrément si non respecté

Niveau 0 : ruine

MCR

Capital

Minimum

Requis

Provisions

Techniques

2) SCR = véritable exigence à respecter ; c'est le

capital nécessaire pour ne pas être en ruine à horizon de

un an avec une probabilité de 99,5% et calcul é selon

modèle standard ou modèle

interne.

1) MCR

Capital minimum requis

|

Provisions techniques

Calcul basé sur une approche économique = Best

Estimate + Marge de prudence ( «coût du capital»)

|

Une seule marge de sécurité est

préconisée dans Solvency I, à l'opposé,

trois niveaux de sécurité sont considérés dans

Solvency II, dont le MCR, le SCR et la marge de risque (incluse dans

les provisions techniques). Alors on pourrait bien se demander quelle forme

aurait le bilan des entreprises d'assurances dans ce nouveau

référentiel; le schéma illustre bien la chose (comme l'a

fait le CEIOPS). Il faut noter qu'on passe d'un bilan comptable, qui tient

compte des valeurs statutaires de ces constituants (actifs et passifs) à

un bilan économique, qui lui considère la

|

Réalisé par : Aristide K.

VIGNIKIN

|

- 21 -

|

Surplus

Capital requis S2 (SCR)

Impôt Différé

Dettes ou Provisions techniques (Approche

économique)

Actif Net

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

valeur de marché.

Schéma n° 1.2.3 : PRESENTATION

COMPAREE DES BILANS DES

ENTREPRISES D'ASSURANCE DANS LES DEUX

REFERENTIELS

|

Bilan comptable

Solvency

I

|

Bilan économique

Solvency II

|

|

Passif

|

Actif

|

Passif

|

Actifs

(Valeur

comptable)

Surplus

Exigence S1

(MSR)

|

Dettes ou

Provisions

techniques

(Valeur

comptable)

|

|

Actifs

(Valeur

de marché)

(Avec pris en

compte de

Plus-values

latentes)

|

Source : Towers Perrin Tillinghast (2006)

Ainsi donc, on voit clairement qu'il existe une

différence entre les deux cadres de solvabilité. Rappelons-le une

fois encore, l'assurance consiste à échanger des risques contre

des primes: il s'agit donc de mesurer l'intensité de ces risques. Un

système de contrôle efficace devrait être celui qui prend le

mieux en compte l'exposition aux risques ; le projet Solvency

II détaille clairement les différents types

de risques tandis que Solvency I n'en fait pas de

|

Réalisé par : Aristide K.

VIGNIKIN

|

- 22 -

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

distinction. Il faut à la fois identifier les risques,

mais aussi les quantifier afin d'immobiliser des fonds propres

conséquents pour les couvrir. Puisque les modalités de calcul

exactes de ces exigences, notamment le SCR sont encore sujettes au

débat, il est tant de discuter maintenant de deux méthodes

candidates à la détermination de ce niveau d'exigence : il s'agit

de la formule standard qui est actuellement testée et des modèles

internes.

CHAPITRE II : MODELE INTERNE VERSUS

FORMULE

STANDARD

Le projet Solvency II a pour but une harmonisation

européenne, et à plus long terme, une internationalisation des

mesures de solvabilité. Des systèmes de solvabilité

basée sur une approche d'analyse du risque existent déjà

dans plusieurs pays (Canada, Finlande, Etats- Unis,...). Dans le même

temps, d'autres pays (Suisse, Australie, Royaume-Uni, Singapour,...) ont

introduit, il y a quelques temps, des systèmes similaires. Le

système européen actuellement en vigueur, Solvency I,

est dit « Fixed Ratio » ou à ratio fixe en fonction des

primes, des prestations et des provisions techniques. Il existe deux autres

types de modèles, les modèles à scénario ou «

stress tests18 » (tels que le système SST Suisse et les

états prospectifs français T3 et C6bis) et les modèles

à facteur (type RBC Américain). Une combinaison de ces deux

méthodes est adoptée dans certains systèmes comme les

normes Individual Capital Adequacy SolvencyICAS au Royaume Uni. Nous

nous proposons dans ce chapitre, de discuter de deux ces méthodes : la

formule standard actuellement testée, et les modèles internes.

SECTION I : La formule standard actuellement

testée et les modèles internes.

Nous avions défini, au chapitre précédent

(au schéma n°2.2.1), la méthode de détermination des

exigences quantitatives et la discussion sur le choix de méthodes

(formule standard et modèle interne) concerne surtout le calcul du SCR.

Avant de les comparer, il convient de présenter très

brièvement ces approches d'analyse du risque.

PARAGRAPHE 1 : La formule standard actuellement

testée

18 Ou encore test d'exigibilité, il permet de

quantifier l'impact sur les fonds propres d'un environnement très

détérioré, tant du côté des engagements que

des actifs investis, en absence de primes futures.

- 23 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

La formule standard actuellement testée s'inspire

beaucoup du système de type RiskBased Capital (RBC) américain. Le

principe du RBC est de traduire chacun des risques de l'assureur par

une exigence de capital, dont la somme aboutit à une exigence unique

d'un capital minimum. Nous présenterons ici les modalités de

calcul relatives à la troisième étude quantitative

d'impact (QIS3); les entreprises d'assurance se livrent actuellement à

la quatrième étude. Ainsi donc, dans la formule standard, le SCR

est la somme du besoin en capital relatif au risque opérationnel

(SCRop) et du Basic

SCR-(BSCR). Ce dernier est calculé

comme l'agrégation des besoins en capital pour chacun des autres

risques, avec une matrice de corrélation, appelée ajustement de

corrélation, et particulièrement dans le cadre d'une

activité vie, d'un mécanisme d'absorption (KC)- destiné

à refléter la réduction du risque engendrée par les

participations aux bénéfices futurs. La formule de

synthèse est la suivante :

SCR = BSCR + SCRop

Le diagramme suivant montre les libellés de chaque besoin

en capital en fonction du type de risque.

SCR

SCRop

BSCR

SCRmar

lié au

risque de

marché

SCRdef lié au

risque de

défaut

de

contrepartie

SCRsv lié au

risque

de

souscription

vie

SCRsnv lié

au risque

de

souscription

non vie

SCRss

lié au

risque

de

santé

En considérant les notations de ce diagramme et en

notant M cette matrice et X, Y respectivement deux vecteurs ayant pour

composante chacun des SCR et KC calculés pour chaque type de risque, on

a :

BSCR= X . M . X - min Y

. M 1 . Y , FDB avec

' ( )

'

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

X = SCRsv

SCRsnv

SCRmar

SCR def

KCmar

Y =[KC

,

, sv

KCss

|

|

SCRss

|

|

|

|

|

|

|

|

1

|

0.25

|

0.25

|

0.25

|

0.25

|

|

1

|

0.25

|

0.25

|

0.25

|

1

|

0.25

|

0.25

|

0.5

|

|

M1 = 0.25

|

1

|

0.25

|

et M = 0.25

|

0.25

|

1

|

0.25

|

0

|

|

0.25

|

0.25

|

1

|

0.25

|

0.25

|

0.25

|

1

|

0

|

|

|

|

0.25

|

0.5

|

0

|

0

|

1

|

Les valeurs numériques présentées dans

tout ce paragraphe sont celles suggérées dans la QIS3. Notons

également que le « Future discretionary benefits »

(FDB) est la valeur de la participation aux bénéfices incluse

dans le montant Best Estimate des provisions techniques ; il fait parti aussi

des mécanismes d'absorption de risques, le KC étant un ajustement

des SCR dû à la participation aux bénéfices futurs.

Concrètement, comment évalue-t-on les différents

éléments des vecteurs X et Y ? En d'autres termes, comment

déterminer le SCR et le KC pour chaque risque ?

Les risques financiers (marché, défaut de

contrepartie) vie et non vie et le risque de souscription vie sont

traités principalement par une approche scénario. On

mesure l'impact de scénario de détérioration des

conditions de marché sur les valeurs caractéristiques de

l'activité. Le besoin en capital (SCR) est donc ainsi

évalué sur la valeur nette de l'actif (VNA) ou

du portefeuille. On a :

VNA = Valeur de marché des actifs -

Valeur économique des provisions techniques (BE

seul).

Schéma n° 2.1.1

ilan économique

Actifs en

valeur de

marché

K.

Best Estimate

VIG_I(Valeur

économique des

nassifs1

- 25 -

Réa

Actif Net

Impôts Différés

En revenant donc sur le bilan économique, le schéma

n° 2.1.1 suivant qui illustre le fait :

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Eléments calculés directement

Elément déduit

Cela qui permet de déterminer le SCR de chaque risque ou

sous-risque concerné qui est donc :

SCRi = VNAcentral - VNAchoc.

Les valeurs du vecteur Y ne concernent que l'assurance vie

uniquement. Pour déterminer ces valeurs, un besoin en capital,

noté PBfigée, est d'abord

évalué en supposant que les taux de participation aux

bénéfices futurs ne sont pas ajustés en réaction au

choc (scénario), ensuite on reprend un autre besoin en capital

noté PB ajustée, mais cette fois

en tenant compte de l'ajustement des taux de participation aux

bénéfices futurs. On déduit alors le KCi

relatif au risque i par la différence :

KCi =PB figée - PB

ajustée

Les mêmes calculs sont réalisés au niveau

de chaque type de risque pour ses sous risques sous-jacents. Par exemple pour

le risque de marché, regroupant comme sous-risques : taux (Marint),

action (Mareq), immobilier (Marprop), spread

(Marsp), concentration (Marconc) et change

(Marfx). On a :

SCRmar = Xmar'

.M.Xmar - min ( Ymar

.M1mar.Ymm.,FDBmar) avec

|

Xmar

|

Marint

Mareq

Marprop

Mar

sp

Mar

conc

Mar fx

|

, Ymar

|

KCint

KC eq

KC

prop

KCsp

KCfx

|

,

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

1 0 0.5 0.25 0.25

0 1 0.75 0.25 0.25

1

M mar =

0.5 0.75 1 0.25 0.25

0.25 0.25 0.25 1 0.25

0.25 0.25 0.25 0.25 1

1 0 0.5 0.25 0 0.25

0 1 0.75 0.25 0 0.25

0.5 0.75 1 0.25 0 0.25

et Mmar = 0.25 0.25 0.25 1 0 0.25 .

0 0 0 010

0.25 0.25 0.25 0.25 0 1

Rappelons que les valeurs numériques

présentées ci-dessus sont celles suggérées dans la

QIS3. On détermine ainsi, chaque SCRi pour chaque type de risque.

En ce qui concerne les autres types de risques qui ne sont pas

traités par une approche scénario, notamment le risque de

souscription non-vie, le besoin en capital SCRsnv est

déterminé de la manière suivante :

SCRsnv = snv pr + snv

cat

2 2

Avec snvpr le besoin en capital lié

au sous-risque de souscription non-vie relatif aux primes et provisions, et

snvcat le besoin en capital lié au sous-risque de

souscription non-vie relatif aux catastrophes.

Le snvpr, pour chaque branche de

l'activité, est calculé comme le produit d'une mesure V de volume

d'activité et d'une mesure ñ(ó) de la volatilité du

ratio combiné:

snv pr

=ñ(ó).V

Avec pour V la somme des primes et des provisions pour

sinistres nettes de réassurance et ñ(ó) la combinaison

d'un facteur de marché et d'un facteur (de

crédibilité19) spécifique à la

société. La fonction ñ est calibrée par le CEIOPS

afin d'obtenir une VaR de 99,5% en se basant sur une hypothèse de

log-normalité du risque.

Le snvcat quant à lui

calculé en utilisant deux types de scénarii de catastrophes

(régionaux20 définis par les régulateurs

nationaux et transrégionaux21 définis par le CEIOPS)

et l'exigence en capital est définie par uniquement les coûts de

scénarios qui excèdent 25% du coût engendré par le

scénario le plus défavorable. On a donc ainsi :

2

snv =

cat i

CAT

i

avec CATi le coût de la catastrophe i.

19 Un facteur spécifique au risque de

tarification uniquement et qui est fonction du nombre de branches

pratiquées.

20 Pour la France : Inondation importante due à

une crue de la Seine (coût 5 Md€) ; deux tempêtes (Lothar et

Martin de 1999 d'un coût de 14Md€) ; tremblement de terre sur la

côte Sud-Est d'un coût de 15Md€.

21 Attaque terroriste ou accident d'avion causant des

pertes humaines et affectant sérieusement les bâtiments et la zone

alentour ; tempête survenant tous les 200 ans.

- 27 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

PARAGRAPHE 2 : Les modèles internes

Une autre alternative à la formule standard

testée dans la détermination du SCR est l'utilisation par les

entreprises de méthodes de gestion qui leur sont spécifiques : il

s'agit des modèles internes. Un modèle interne est un instrument

de simulation dont le but est d'anticiper la réalisation

d'événements futurs et leurs impacts, en particulier sur la

solvabilité de l'entreprise ou du groupe considéré. Selon

Carpenter (2007), ce sont des « solutions de rechange au modèle

standard pour déterminer des conditions d'adéquation des fonds

propres de la solvabilité II. » Selon lui, « les

risques incorporés à un modèle interne sont susceptibles

d'être les mêmes ou très semblables à ceux inclus

dans le modèle standard.»

Deux familles de modèles internes peuvent être

ainsi définies, si les modèles sont construits avec une approche

fragmentée (silo), ou une approche intégrée ou

complète. Le traitement des interactions entre les différents

risques et donc du surplus ou bonus de diversification constitue la

différence principale entre ces deux méthodes approches.

L'approche par silo, très semblable à celle

adoptée par Solvency II, consiste à construire un modèle

pour chacun des risques pris séparément. C'est une approche

fragmentée de la modélisation.

Quant à l'approche intégrée, elle prend

en compte l'ensemble des risques et leurs interactions afin de construire des

scénarii qui intègrent au mieux le fonctionnement réel de

la compagnie. Par ailleurs, ces scénarios traitent d'une manière

cohérente chaque facteur de risque : émissions et acquisitions

des primes, création de provisions, paiement des sinistres,

investissement et désinvestissement des actifs. C'est une

modélisation dynamique, évoluant au même rythme que la

société ou le groupe considéré.

Revenons à la définition de Carpenter (2007), il

précise que quasiment les mêmes risques sont

considérés, aussi bien dans les modèles internes que la

formule standard suggérée dans Solvency II ; Ce qui permet une

bonne comparaison des résultats issus des deux méthodes de

détermination du SCR. En prêtant les termes de EMB22,

on peut dire qu' « Ainsi, un modèle interne

intégré pourra anticiper parmi la multitude de scénarios

futurs probables des situations par lesquelles, par exemple, une catastrophe

pourrait entraîner une augmentation de la charge de sinistres, le

défaut potentiel d'un réassureur, une baisse de la bourse et des

valeurs des actifs,

22 EMB un groupe de consultants en actuariat ;

- 28 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

et pourquoi pas, une perte opérationnelle si

l'édifice de la compagnie est affecté, tout en capturant finement

l'impact croisé de ces différents éléments sur le

profil de risque global de la compagnie ». En d'autres termes, une

vision non fragmentée de la réalité qui permet une

meilleure projection dans le futur afin d'anticiper une multitude de

scénarii futurs possibles à travers des méthodes

probabilistes et ainsi motiver des décisions stratégiques au sein

de l'entreprise.

Nous adoptons la logique de Carpenter (2007) pour

présenter très brièvement ce qu'il appelle les «

caractéristiques principales » d'estimation des différents

risques dans un modèle interne.

Les modèles internes peuvent varier

énormément dans leur structure et complexité. Le

risque de marché

À l'aide d'un générateur

économique de scénario, les rapports fondamentaux entre les

différentes classes d'actifs sont estimés explicitement. Des

scénarii cohérents de dividendes et de rentabilités

d'actions, d'appréciation de valeurs de l'immobilier, de taux de change,

et de courbe de taux peuvent être simulés, et dans le même

temps, leurs effets sur les rentabilités d'actifs investis et les

valeurs de marchés déterminés. Il est alors possible

d'évaluer les autres aspects des affaires souscrites qui sont fonctions

de scénarii économiques, et ainsi d'estimer explicitement leur

structure de dépendance. Dans un modèle interne

intégré, ces taux d'intérêt et de change pourront

directement influencer le Best Estimate des provisions techniques nettes de

réassurance. Un tel schéma de cause à effet permet ainsi

de déterminer le risque de marché sur la valeur nette des

actifs.

Le risque de crédit ou de défaut de

contrepartie

Le risque de crédit peut être

modélisé en utilisant des ratings de taux de défaillance

ainsi qu'une distribution pour les pourcentages de perte, une fois que la

survenance d'une défaillance est simulée. Il est crucial

d'ajuster les probabilités « pures » de défaillance

pour refléter la réticence des réassureurs de payer

certaines réclamations en cas de litiges. En outre, la

corrélation entre le risque de défaillance de certains

réassureurs et les grandes pertes dues aux catastrophes naturelles est

déjà prise en compte dans le module des risques de

souscriptions.

Le risque de crédit est en général plus

grand pour le groupe de réassureurs couvrant le surplus de provisions

techniques existantes, comparés au panel utilisé pendant

l'année de souscription

|

Réalisé par : Aristide K.

VIGNIKIN

|

- 29 -

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

courante. En d'autres termes, un programme de

réassurance sur un an augmente le risque de crédit. Dans un

modèle pluriannuel, les défaillances potentielles des

réassureurs peuvent être explicitement prises en compte.

Le risque de souscription

Le modèle de risque de souscription commencera

généralement par des modèles des pertes brutes, incluant

d'une part les pertes liées à la non survenue sinistres issues

des combinaisons des modèles statistiques propres de la compagnie

basées sur son expérience et les estimations de son exposition au

risque et d'autre part le rendement des modèles commerciaux de

catastrophe. Il peut également inclure un modèle explicite du

cycle de souscription - dont les variations de niveau de la meilleure

qualité sans les tendances de perte -.

Le risque opérationnel

Il est d'usage de nos jours, que beaucoup de

modélisateurs se servent d'un pourcentage (s'étendant souvent de

5 à 15%) des besoins en capital requis pour les autres risques pour se

prémunir du risque opérationnel. Comme alternative, les risques

opérationnels peuvent être estimés en tenant compte de leur

fréquence ou sévérité, basé sur les pertes

opérationnelles historiques appropriées. L'utilisation du

processus de gestion des risques de l'entreprise (ERM) pourrait être un

moyen efficace pour réduire aussi bien les risques de l'assurance que

ceux opérationnels et pour couvrir les pertes dans un modèle

interne.

Une fois les caractéristiques essentielles

exposées, l'étape suivante consiste à agréger les

risques afin de calcul le capital économique et d'en déduire le

besoin de capital (SCR).

L'agrégation des besoins de capital

L'ensemble des impacts des résultats

défavorables est sensiblement influencé par

l'interdépendance parmi des risques. Il n'est pas inutile de rappeler

que l'intérêt principal en évaluant le besoin de capital

pour une faillite tous les 200 ans réside dans les corrélations

entre les risques. L'agrégation des risques est réalisée

ici, non pas à l'aide d'une matrice de corrélation

linéaire ne représentant que la corrélation moyenne de

risque à travers la distribution comme dans la formule standard, mais

à travers des risques pris dans leur ensemble qui mesurent des

corrélations entre les risques à travers leur distribution jointe

ou totale. Cette forme de distribution, qu'on appelle encore fonction copule

(voir infra pour une présentation de ses

|

Réalisé par : Aristide K.

VIGNIKIN

|

- 30 -

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

propriétés), est bien différente de celle

traditionnelle de Pearson qui est linéaire. Une des

propriétés ou caractéristiques de cette fonction est

qu'elle permet de faire facilement le lien entre les distributions jointes et

marginales de plusieurs variables aléatoires. Nous présentons

l'intérêt de cette fonction pour la modélisation de la

structure de dépendance en assurance dans la prochaine section.

La corrélation étant décrite par une

copule, l'évaluation du besoin de capital peut aisément

être recalibrée à d'autres niveaux de risque, rendant le

modèle de normalisation de risque utilisable en interne. Cela

reflète le niveau réel de besoin en capital pour couvrir ses

risques en faisant varier le calendrier, les outils de mesure et les seuils de

sécurité. Ainsi donc, à long terme, le modèle

interne devrait capturer explicitement des interdépendances par la

modélisation directe des relations de causalité significatives

parmi des catégories de risque. En employant les modèles internes

partiels avec la modélisation indépendante des classes simples de

risque, toutes les structures appropriées de causalité ne peuvent

pas être correctement reflétées. Compte tenu du fait que

les variables financières sont aléatoires, les projections de

bilan sont donc stochastiques. La projection de la solvabilité ou de

l'insolvabilité de la société pourrait en être

déduite pour différents moments.

Schéma n°2.1.2 : Synthèse de la

procédure de calcul à travers un

modèle

interne.

Structure du

Capital

Réassurance, Dettes,

Actions

Répartition du

Capital

Pricing des risques

de rentabilité

ajustés

Capital Requis Niveau de Capital

économique toléré

Agrégation des risques

Métarisques

Modélisation des risques Volatilité

d'actifs Modèles de catastrophes

Volatilité des réserves Fréquence ou

sévérité

Source: Carpenter (2006).

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

SECTION II : Faut-il préférer un

modèle interne à la formule standard ?

A propos de la formule standard, Serrant (2006) soulignait :

« La mise en place et la calibration d'une formule standard

répondant à cette définition23, et valable sur

l'ensemble de l'Union européenne, relèvent d'une mission

quasiment impossible. En effet, comment imaginer pouvoir concilier à la

fois un ensemble de situations aussi diverses en termes de

réglementation, d'exposition aux risques, de pratiques commerciales, et

la nécessité d'obtenir une formule standard praticable pour

l'ensemble des acteurs.»

PARAGRAPHE 1 : Comparaison des deux approches

Le projet Solvency II va introduire un changement absolu dans

la détermination des marges de solvabilité. En effet, la

nécessité de déterminer une "valeur de marché" des

engagements, alors qu'il n'existe pas de marché des passifs pour pouvoir

en obtenir une valeur directe, va requérir des changements importants

dans la démarche de provisionnement. On passera en effet d'un cadre

déterministe, de calcul du montant des engagements à un cadre

méthodologique très encadré et ayant une dimension

stochastique. Une fois les deux méthodes

23 Permettant d'immobiliser un capital minimal

garantissant dans 99,5% des cas une survie des sociétés dans un

an

- 32 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

de détermination du SCR présentées, il

convient à présent de discuter des avantages et

inconvénients de chacun de ces approches. Rappelons que l'approche

calculatoire qui sera choisie ne doit pas influencer les principes de

définition concernant la mise en place de ce projet ; le but devra

rester l'immobilisation d'un capital minimum n'autorisant une faillite de

l'entreprise que les 200 ans. Comme nous le précisions dans la section

précédente, le traitement des interactions entre les

différents risques et donc du bonus de diversification constitue la

différence principale entre ces deux méthodes approches.

Au-delà de cette différence principale, il existe

d'autres différences que l'on peut résumer comme suit :

- le degré avec lequel les données

spécifiques à la compagnie sont employées pour

paramétrer le modèle ;

- l'utilisation de la simulation au lieu des facteurs pour

mesurer le risque ; - l'effort requis pour estimer le besoin de capital.

Une modélisation interne est bien en adéquation

avec, d'une part, la gestion des données appropriée, actuarielle

et expertise de modélisation stochastique et, d'autre part, une

plate-forme puissante de simulation24. Cette plate-forme de

simulation devrait avoir les possibilités de :

- modélisation quantitative de toutes les

catégories matérielles de risque, y compris leurs

corrélations ;