Microfinance et développement: une mise en évidence théorique et empirique de la relation( Télécharger le fichier original )par Hermann-Didier TEBILI Université Paul Cézanne Aix en Provence Faculté d'économie Appliquée - Master Institutions et Développement 2008 |

Section 2 : De la théorie à la pratique

§1. Les raisons du succès de la microfinance

A / Un système de fonctionnement adapté aux réalités locales

B/ Les méthodes des institutions de microfinance

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Source : Microbanking bulletin, 2006, vol.13

Force est de constater qu'en Asie, les pays du Maghreb et du Moyen Orient, les femmes sont les cibles prioritaires et qu'en Europe de l'est et en Afrique les résultats sont beaucoup plus nuancer. Ainsi, si on s'intéresse au cas des institutions les plus célèbres, on note 74% de femmes dans le cas de la BancoSol Bolivie, 75% pour Brac-Bangladesh, et 95% pour la Grameen Bank. En Afrique de l'ouest (UEMOA), la clientèle est majoritairement masculine (60% en 1999). En Asie du sud et de l'Est il y a une clientèle féminine plutôt normale voire marginale, 50% pour la Bank Rakyat Indonesia et moins de 10% pour les banques régionales rurales en Inde.

Pour nuancer ces observations, il convient de noter que de nombreux programmes prévoient des actions exclusivement destinées aux les femmes (programmes Accord en Afrique de l'Est).

Il est important de noter que le ratio hommes/femmes peut varier de façon subite dans le portefeuille d'une IMF.

Le cas du programme du CRENDA en Tunisie en fourni une parfaite illustration significative. Alors qu'il s'agissait d'un programme réservé aux femmes lors de sa création, le ciblage s'est modifié deux fois. En effet, l'accès des microcrédits aux hommes a été admis en 1996 et deux ans près, ils obtenaient 48% des crédits. En 2000 à cause de la dégradation des taux de remboursement, les hommes ne représentaient plus que 12% de la clientèle de la CRENDA [Cracknell M.2000].

1.2. Zone urbaine/Zone rurale

Historiquement les programmes de crédits décentralisés sont apparus dans les zones rurales avec le développement des banques agricoles. A l'époque, l'objectif était de pallier l'absence de banque commerciale en zone rurale par la mise en place de structure généralement étatique. Mais « les programmes d'ajustement structurel et les mouvements migratoires internes ont généré des phénomènes de pauvreté endémique en zone urbaine et accéléré l'informalisation d'une partie de l'activité » [Montalieu 2000].

C'est pourquoi les institutions de microfinance les plus anciennes sont implanté plutôt dans les zones rurales (Grameen Bank, BDK-indonésie, Banques villageoises FINCA en Amérique du Sud, FECECAM et Kafo Jiginew en Afrique de L'ouest). Par contre, la clientèle urbaine est plutôt visée par les programmes récents, BancoSol-Bolivie, K-REP Kenya, CFCMCongo ou CRENDA Tunisie.

La clientèle des institutions de microfinance est exclusivement pauvre. On appelle le microcrédit souvent, le crédit pour les pauvres. Le CGAP définit le marché cible des institutions de microfinance à l'aide du ratio solde moyen des crédits/PNB par habitant. Si ce ratio est inférieur à 20%, alors la cible est une clientèle très pauvre, pour un ratio supérieur à 150% la cible est une clientèle aisée.

2. Innovation financière du prêt de groupe

Le succès croissant des IMF est dû aussi à l'introduction de pratiques bancaires innovantes. On peut retenir cinq éléments essentiels [Guérin 2001, Ghatak et Guinnane 1999 ou Aghion et Morduch2005].

Les IMF accordent des prêts aux emprunteurs organisés en groupe. Généralement des femmes, constituées de groupe de 4 à 6 membres. Chaque membre du groupe reçoit, un prêt à condition d'accepter la responsabilité du remboursement des crédits accordés aux autres membres au cas où ils se relèvent incapables de rembourser eux-mêmes. L'idée principale est de rendre les individus co-responsables pour permettre de transférer les coûts d'agence au niveau du groupe. Alors, la technique du prêt de groupe permet de traiter l'un des problèmes courant des modèles principal-agent avec asymétrie d'information à savoir l'anti sélection et même d'aléa moral. En effet, confronté à des porteurs de projets de qualité hétérogène et ne disposant pas

d'information sur leurs caractéristiques, les institutions financières peuvent être amenées à sélectionner les mauvais emprunteurs en discriminant par le coût du crédit.

Du coup, à cause du coût élevé du crédit, les bons emprunteurs seraient conduits à renoncer au crédit ou à chercher une autre source de financement. Le prêt du groupe est un moyen de forcer l'emprunteur à révéler ses vraies caractéristiques. Alors prêter à des groupes permet de révéler complètement l'information qui est socialement optimal26. Ces modèles reposent sur l'hypothèse que les emprunteurs se connaissent parfaitement.

Les bons emprunteurs se sélectionnent mutuellement, ce qui permet de limiter le phénomène d'antisélection. Ainsi, pour l'institution de microcrédit le fait d'appartenir à un groupe de crédit solidaire est un signal de qualité qui remplace le mécanisme de la caution ou de garantie individuelle.

L'autre avantage des prêts de groupe est qu'ils permettent de réduire le coût de l'aléa moral, et de générer des meilleures conditions de prêts aux emprunteurs. Ceci en rendant co-responsable les emprunteurs, les individus choissent conjointement de faire des efforts, dans le but de diminuer la rente de l'aléa moral à verser comme le souligne Stiglitz [1990] ou Varian [1990].

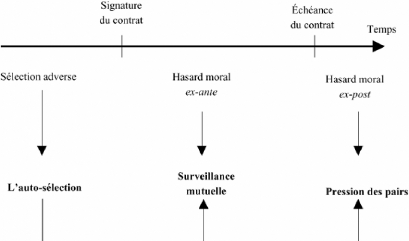

2-1. Dynamique du contrat de crédit de groupe

Source : Extrait de Léandre Bassolé [2003]

26 Comme modélisé par exemple Ghatak (1999)

Le principe de l'auto sélection utilise l'information locale privé auquel le préteur n'as pas accès ou du moins à un coût pour différencier les types d'emprunteurs. En effet, Hoff et Stiglitz [1990] ont montré que les emprunteurs détenaient assez d'information sur les partenaires et sur l'architecture locale du marché du crédit. De fait comme nous l'avons évoqué cela conduit à la formation de groupes homogènes où tous les membres ont une parfaite connaissance sur les caractéristiques de leurs partenaires, ainsi que le risque projet et le niveau de solvabilité. Si on s'intéresse au prêt, on se rend compte que le rendement du projet dépend de l'action de l'emprunteur lorsque celui-ci est octroyé. En somme, cela dépend du comportement et du niveau d'effort de l'emprunteur. De manière générale on s'attend à ce que l'emprunteur choisisse des actions qui égalisent le bénéfice marginal et le coût marginal. Cependant, en situation d'asymétrie informationnelle se résultat ne se réalise pas nécessairement et cela dans un contrat sans garantie car le prêteur et l'emprunteur non pas les même objectif.

De plus, il faut noter que l'emprunteur n'internalise pas entièrement les coûts d'échec du projet et peut entreprendre des actions qui conduisent à l'échec du projet financé. Alors dans la dynamique du contrat de crédit, on relève deux types de hasard comme le souligne Conning [2000], le hasard ex-ante et le hasard moral ex-post27.

Le hasard moral ex-post apparaît quand, à l'échéance, certains acteurs du groupe ne peuvent pas notamment en cas d'échec du projet ou même refusent carrément de rembourser le prêt de manière volontaire. Le prêteur est ici incapable de savoir si l'échec est dû à des raisons légitimes ou au comportement stratégique de l'emprunteur. Ce que la coresponsabilité permet de résoudre ou même de pallier.

2.2. Responsabilité conjointe

De fait, nous pouvons affirmer que ce mécanisme de prêt de groupe permet de résoudre les problèmes d'aléa de moral. La responsabilité conjointe assure donc au créancier que les débiteurs mettront en oeuvre les actions nécessaires pour rembourser et respecter ainsi leurs engagements.

27 Se référer à la figure sur la dynamique du contrat de groupe

2.3. Les incitations dynamiques

Les mécanismes d'incitations dynamiques permettent d'obtenir des taux de remboursement élevés sur des populations dites à risques. La méthode utilisée est celle du prêt progressif ou par pallier. Ainsi, le remboursement sans incident d'un prêt permet le déblocage d'un second prêt plus important et ainsi de suite.....

Cette action répétée permet au créancier de réduire ses coûts de recherche d'informations et de sélectionner les meilleurs risques pour les opérations plus importantes. D'autre part, ces prêts par pallier ou progressifs permettent de nouer des relations de long terme entre institutions et leurs clients. De plus, le fait de proposer un prêt plus élevé en cas de remboursement dissuade les mauvais emprunteurs d'opter pour une défaillance stratégique. C'est donc un moyen pour l'emprunteur pour réduire ses coûts de transaction ex ante et de bénéficier de meilleures conditions de crédit. Cependant, la portée de ce mécanisme incitatif est limitée par la concurrence que peuvent se livrer les IMF et le degré de mobilité spatiale des emprunteurs [Montalieu 2002].

Les IMF sont reconnues pour leur exploitation des incitations dynamiques. Toutefois dans le cas de crédits individuels, les emprunteurs sont à priori assurés de pouvoir bénéficier assez facilement de crédit d'un montant plus élevé s'ils respectent leur échéancier.

2.4. Calendriers de remboursement

Les calendriers de remboursement sont réguliers et commencent presque immédiatement après l'octroi du prêt. Toutefois, les IMF ont des délais de grâce très élevés et aussi une fréquence élevée des remboursements. Le but est d'évincer les emprunteurs indisciplinés lorsqu'un problème survient. De plus, les avantages de cette méthode sont nombreux et indéniables pour l'IMF. D'une part, comme nous l'avons souligné, il permet de détecter très tôt les problèmes éventuels d'un emprunteur et de l'amener à se corriger avant l'échec total. Et d'autre part, cela confère à l'IMF une liquidité plus forte ceci dans la mesure où les IMF peuvent collecter les rentrées d'argent avant qu'elles ne soient dépensées ou mal utilisées. Cependant, ce système peut être pénalisant pour les emprunteurs dont les revenus sont marqués par la saisonnalité (cas des agriculteurs). Toutefois, il faut préciser que les fréquences des remboursements varient en fonction de la taille du prêt. Ainsi, les échéances à une semaine sont réclamées pour les plus petits prêts tandis que pour les prêts les plus importants, le remboursement peut être effectué de façon bimensuelle ou mensuelle.

2 .5. Les garanties auxiliaires

Bien que nous admettons que la technique du prêt à groupe solidaire avec responsabilité conjointent assure des remboursement très honorable, l'octroi de crédit sans garantie demeure une activité risquée. Face à ce risque, les IMF ont développée des systèmes de substitutions. En effet, ces institutions obligent leurs clients à constituer des fonds d'épargne gérés par l'institution. Chaque emprunteur alimente ce fonds par une cotisation proportionnelle au montant emprunté. En cas de défaut de l'emprunteur l'IMF saisir son épargne. Toutefois, en pratique, bon nombre d'institutions telles que la BRI en Indonésie exigent quand même des garanties traditionnelles surtout lorsque le client est en situation de les offrir. Cependant, cette exigence est souple sauf que l'absence de garantie n'est pas cause d'exclusion du marché du crédit puisque des exceptions aux garanties restent à la discrétion de l'institution.

De même, cette exigence d'épargne a pour objectif aussi de construire une relation de confiance entre le prêteur (IMF) et l'emprunteur (les clients) afin d'évaluer leur capacité de remboursement. Donc, comme la plupart des clients ne disposent pas de garanties bancaires courantes, ce sont souvent les biens matériels qui sont utilisés comme garanties de substitution. Cependant, les groupes de «caution solidaire » demeurent la forme de garantie très courante utilisée par les IMF. De plus, les praticiens accordent une grande importance à la formation des groupes. L'écrémage (screening) est l'une des fonctions les plus importantes de la formation de groupe, et plusieurs études empiriques l'ont souligné. Par exemple, Wenner [1995 pp 270-272] a remarqué que les groupes de la Fundacion Integral Compesina (FINCA). Cette méthode a permis de réduire de façon significative les impayés.

Toutefois, ils existent des programmes dans lesquels les groupes ne s'étaient jamais rencontrés auparavant. C'est le cas du programme crédit et éducation mis en place par le Réseau des Caisses Populaires au Burkina Faso [Kevane, 1996 p 26].

3.1. Le problème du défaut stratégique

Le problème du défaut stratégique a été analysé Diagne [1998]; Besley et Coate [1995]. La défaillance stratégique se définit par l'absence de volonté de la part de l'emprunteur de respecter son engagement malgré la réussite de son projet. Besley et Coate [1995] constatent un effet négatif de la responsabilité conjointe sur le niveau de remboursement. Ceci est dû à la défaillance stratégique. En effet, en raison de la défaillance stratégique de certains emprunteurs, les autres membres du groupe refusent de rembourser et ainsi faire jouer le mécanisme de caution solidaire. Donc le défaut stratégique de quelques membres du groupe peut entraîner celui de l'ensemble du groupe.

Ces auteurs ont élaboré un modèle basé sur la théorie des jeux avec deux emprunteurs homogènes au sein d'un groupe ou le choix ne porte pas sur le choix du projet mais sur la volonté de rembourser ou pas l'emprunt. Dans le cadre de ce modèle, le prêteur applique une sanction au(x) membre(s) défaillant(s). Le niveau de la pénalité augmente en fonction de la production mais reste inférieur à cette dernière. L'emprunteur maximise son utilité (lorsqu'il rembourse) par rapport à deux contraintes: l'information sur le choix potentiel de son emprunteur et le niveau de la sanction infligé par le prêteur. Pour un emprunteur dont le projet réussit, si le projet de son partenaire échoue, le premier va choisir de ne pas rembourser son prêt. Par conséquent, tout le groupe (binôme) sera défaillant. Force est de constater que l'élément principal qui occasionne cette défaillance stratégique est le fait de devoir payer pour son partenaire, ce qui est l'essence même de la responsabilité conjointe.

Le modèle de Besley et Coate [1995] démontre qu'en présence de responsabilité conjointe, les emprunteurs peuvent choisir volontairement de ne pas honorer leurs engagements afin d'éviter de venir en aide à leur partenaire.

Diagne [1998] analyse la défaillance stratégique dans une optique totalement différente de celle de Besley et Coate [1995]. Jusqu'à présent toutes les analyses théoriques que nous avons présentées mettent l'accent sur l'avantage informationnel que possèdent les membres du groupe par rapport au prêteur (l'institution de microfinance). Ce qui constitue un avantage au groupe pour la sélection, la surveillance mutuelle et la pression des pairs [Stiglitz 1990; Varian 1990 ; Ghatak 1999]. La réussite du contrat de façon individuelle est cautionnée par la réussite du projet financée [Besley et Coate 1995]. Cependant pour Diagne [1998], la défaillance stratégique est due

d'une autre forme d'asymétrie informationnelle jusqu'à la pas analysé par la théorie économique sur le prêt de groupe. Il s'agit de l'information imparfaite et asymétrique les membres au d'un groupe concernant la volonté de rembourser de leur partenaire. Diagne [1998] que la principale raison défaillance dans le prêt de groupe n'est pas l'incapacité, mais l'absence de volonté de rembourser le crédit. La volonté de rembourser étant une information privée, les membres du groupe ne sont pas sûrs des intentions de remboursement des leurs partenaires. Si un membre accorde peu d'importance aux crédits futurs et qu'il doute de la volonté de rembourser d'au moins un des ses pairs, il est optimal pour lui de ne pas ne pas respecter son contrat. En effet, s'il rembourse sa part et qu'au moins un membre est défaillant sachant que la pression des pairs n'a pas eu d'effets positifs, tout le groupe sera considéré comme défaillant. De ce fait l'utilité de l'emprunteur s'en trouve réduite. Par contre si l'emprunteur décide de ne pas rembourser, il ne bénéficiera pas des crédits futurs, mais dans ce cas son utilité reste intacte. Donc l'emprunteur préfère ce deuxième cas de figure car elle maximise son utilité.

À la différence de Besley et Coate [1995], c'est le fait que les emprunteurs n'accordent pas d'importance aux crédits futurs qui entraîne la défaillance stratégique pour Diagne [1998]. Or, l'accès au crédit futur est une des incitations utilisées dans les prêts de groupe avec caution solidaire pour pousser les emprunteurs à rembourser.

Ces deux papiers montrent que l'incapacité de la responsabilité conjointe à améliorer la performance du prêt du groupe réside même dans les règles qui la fondent.

L'enforcement n'est pas dû à l'asymétrie informationnelle. Mais il s'explique par l'incapacité du prêteur à appliquer les sanctions à l'encontre des emprunteurs «délinquants ». Même si le projet de l'emprunteur réussit et qu'il est en mesure de rembourser son prêt; il pourrait refuser de rembourser le prêt. Ceci peut s'expliquer par des faiblesses du système légal ou par l'extrême pauvreté de l'emprunteur qui n'a pas permis une sanction efficace [Ghatak 1999].

Besley et Coate [1995] soulèvent un problème: comment la responsabilité conjointe pousse les récalcitrants à honorer leurs engagements. Ils montrent que le prêt de groupe à deux effets opposés sur le taux de remboursement. L'avantage des groupes, c'est qu'ils permettent à un

membre dont le projet a eu un rendement élevé de s'acquitter de la dette d'un partenaire qui a fait défaut.

Mais le prêt de groupe à caution solidaire a des inconvénients. Prenons l'exemple, d'un emprunteur dont les rendements de son projet sont moyens. Si l'un des ses partenaires fait défaut, l'emprunteur doit faire face aux obligations de son partenaire. Le fardeau que représente le remboursement du prêt de son partenaire peut entraîner la faillite du premier emprunteur.

Cependant, si les liens sociaux sont assez forts, l'effet net est positif. Car n'honorant pas ses engagements, l'emprunteur encourt les sanctions de ses pairs et de l'institution de micro crédits. Ainsi, le système de prêt de groupe à caution solidaire permet des taux de remboursement supérieurs à ceux obtenus avec les prêts individuels.

L'obstacle majeur de la responsabilité conjointe comme mécanisme de prêt survient lorsque les liens sociaux entre les emprunteurs potentiels sont trop faibles pour assurer un sentiment de solidarité. C'est un problème important dans les prêts à responsabilité conjointe surtout dans les tentatives de réplication du modèle de la Grameen Bank dans les pays plus développés.

Mondal et Tune [1993] ont discuté du problème «replicabilité » du système de la caution solidaire du Bangladesh aux compagnes de l'Arkansas.

Les Good Faith Fund crée en 1988 dans l'Arkansas ont adopté le modèle de la Grameen Bank. La responsabilité conjointe si efficace au Bangladesh n'a pas l'air de fonctionner à l'Arkansas. Ceci s'explique par les différences sociales et culturelles qui existent entre les deux pays d'après Mondal et Tune. Les compagnes de l'Arkansas sont beaucoup moins peuplées que celles du Bangladesh. De plus, la population américaine est plus hétérogène du point de vue racial et religieux. Ce qui constitue un véritable frein pour l'esprit de solidarité et la formation de groupes caution solidaire. Mais la faiblesse des liens sociaux à l'Arkansas s'explique par un autre phénomène selon Wydick [1999]. En effet, l'identité des paysans du Bangladesh dérive de celle de la communauté. Alors que les Américains sont plus individualistes.

Pitt et khander [1995] décrivent dans le cas de la Grameen Bank la ferveur presque religieuse qui est manifestée par les membres du groupe lors de réunions. En effet, une pression sociale très forte est exercée sur les membres pour qu'ils assistent à réunion. Lors de ces réunions les emprunteurs prêtent des sermons solennels à l'égard des autres membres et jurent de respecter les principes de fonctionnement de la banque. En outre les emprunteurs sont amenés à éprouver des sentiments de remords, de culpabilité ou de honte à l'égard des actes qui pourraient nuire aux autres membres du groupe. Aussi ils doivent ressentir de la fierté concernant les actions d'entraide.

Par ailleurs, il ne faut pas sous estimer l'importance des prescriptions religieuses et morales. En Malaisie par exemple, l'institution AIM a ajouté à son programme les principes moraux de l'Islam. A savoir l'obligation spirituelle de rembourser les prêts contractés. Ainsi l'islam est un facteur supplémentaire qui augmente les taux de remboursement des institutions de microfinance. [Hulme, 1990 p294].

Toutefois, la responsabilité conjointe se relève inefficace si les individus concerné ne sont pas prêts à appliquer une pression et sanctionner les membres fautifs. Comme le prouve l'échec du système des caisses coopératives en Irlande durant le 1 9eme siècle.

Cependant, l'abondante littérature sur le prêt de groupe considère la pression des pairs et les autres aspects de la responsabilité conjointe comme bénéfiques et utiles. Ceci à l'exception de Montgomery et al [1996 pp. 154-155] qui ont noté que les membres des groupes pouvaient affliger des sanctions agressives et disproportionnées aux fautifs au bangladesh. Dans certain cas, ces sanctions peuvent prendre la forme de saisis des maigres actifs personnels tel que le bétails ou les biens de ménagers. Selon Ghatak et Guinnane [1999], les professionnels doivent garder à l'esprit le risque implicite de ces sanctions sur les liens sociaux. Compte tenu du fait que ces liens sociaux sont essentiels pour le bon fonctionnement des programmes de microcrédit.

Toutefois, il semble pertinent de ne pas considérer les garantie pour elle-même mais plutôt de les intégrer dans une réflexion plus large sur le crédit décentralisé. En effet, le point le plus important nous semble la relation de proximité qu'entretient l'institution de microfinance vis-à- vis de son client. Ce qui nous semble justifié par le fait que les transactions fondées sur les relations de proximités qui minimisent les risques d'aléa moral et d'anti-sélection. De plus, la proximité conditionne en fin de compte les résultats des institutions de microfinance. Cependant, le point le plus crucial est la minimisation du coût de transaction grâce à cette relation de proximité entre l'IMF et son client, élément clé de sa performance économique. En outre, nous

avons que le succès des IMF tient à leur minimisation des coûts de transaction et de fonctionnement. D'un point de vu théorique, on sait que l'effet des coûts de transactions est utilisé comme facteur explicatif des formes institutionnelles [Williamson, 1975,1985]. D'autre part, il ne faudra pas négliger l'importance de la gouvernance. En effet, la gouvernance est un facteur essentiel du succès ou de l'échec des IMF.

Avant de présenter le niveau et l'importance de l'activité informel, il convient de définir ce que c'est la finance informel qui soutien cette activité. Lelart [2000, 2005] nous donne un excellent aperçu de la finance informel et de son évolution. Avec cet auteur on souligne le fait que les pays développés ont aussi connu à un moment de leur histoire, ces pratiques dites traditionnelles de crédit comme celle observé aujourd'hui dans les PED. De Lima [2004] nous donne une définition de la finance informelle comme suit : « la finance informelle est un processus macro et micro qui conduit en dehors des circuits et des intermédiaires financiers institutionnels à la constitution d'une épargne (stock), monétaire réelle et sa mobilisation (flux de créances et de dettes) sous des formes monétaires ou réelles. Il s'agit donc d'opérations financières légales mais qui ne sontpas officiellement enregistrées et réglementées et qui échappent à l'orbite des institutions officielles, tout en se caractérisant par un phénomène de proximité entre les pourvoyeurs de financement et les emprunteurs».

Donc au regard de cette définition, on peut affirmer que ce que l'on nomme finance informelle préexiste partout. Toutefois, avec des aspects différenciés et que de plus les institutions nationales et internationales aussi bien les chercheurs ont pris conscience de son intérêt et son importance notamment dans les économies en développement.

Lelart [2002] retient trois constations de ce phénomène que sont la diversité des pratiques. Il constate qu'en plus des prêteurs professionnels, des marchands et commerçants vendent souvent du crédit mais aussi la famille et des amis apportent leur soutien financier à un de leurs proches en besoin. De plus, il existe dans la plupart des pays des pratiques financières collectives communément appelés tontines qui peuvent être pratiqués de différentes manières d'une zone à une autre. En effet, Lelart souligne que l'émergence de la microfinance est une manifestation de la vitalité de la finance informelle et de sa prise en considération par les politiques de développement.

La microfinance, initialement conçue comme une forme de solidarité entre les pauvres exclus du système bancaire, s'est développé pour devenir une part importante du financement du développement, et ceci compte tenu des défaillances des modèles de financement du développement dans leur mise en oeuvre. En effet, face à l'imperfection du marché du crédit due à l'existence de l'asymétrie d'information combinée à l'absence de garanties chez une grande partie de la population dans les PED, les banques publiques de développement n'ont pas été en mesure d'enrayer l'exclusion financière. S'appropriant les méthodes ayant fait leurs preuves au sein de la finance informelle, les IMF appuyées par les bailleurs de fonds internationaux ont ouvert des offres de services financiers qui concourent au financement du développement.

Aujourd'hui, la microfinance et de manière plus générale la micro intermédiation apparaît de plus en plus comme un palliatif au sous développement financier dans les PED. On observe une expansion du secteur de la microfinance qui jouant ici le rôle de réponse à l'exclusion financière essentiellement, mais également de solution au dysfonctionnement du système financier officiel. Dans les PED, comme nous l'avons déjà souligné, on note un rôle de plus en plus important de la finance informelle. A cet effet, les institutions communautaires reposant sur les appartenances culturelles telles que les clans, les lignages, les religions, les organisations tontinières ou les associations de crédit, reposent sur l'adhésion. Hugon [1996] explique que ces circuits sont caractérisés par des transactions où prédominent les espèces, avec une faiblesse ou une absence d'enregistrement et des réglementations, l'échange des actifs se faisant le plus souvent hors des cadres juridiques avec un fort rôle pour les relations personnelles et des solidarités communautaires d'appartenance ou d'adhésion.28

À coté de la finance informelle, la microfinance joue un rôle économique et social de plus en plus croissant dans les PED. Ce rôle découle de l'appui extérieur dont bénéficie la microfinance bénéficie vis-à-vis des bailleurs de fonds, bien que s'appuyant cependant sur des dynamiques endogènes.

28 (Voir les travaux de Lelart M. 2005 qui traite de cette question)

1- Situations en Afrique subsaharienne

On a une évolution économique marquée par l'application des PAS entre les années 80 et 90 par un nombre croissant de pays. Ayant pour résultante une dégradation de la situation économique de ces pays (déséquilibre du budget, de la balance des paiements, ralentissements de l'activité etc.). Comme conséquence la plus grave se situe au niveau social avec des licenciements qui consistent à la réduction des effectifs dans les administrations, causant ainsi la baisse des revenus. Le développement du secteur informel doit être considéré comme une réponse endogène des agents qui réagissent pour faire face à cette précarité.

Ainsi, l'extension et l'adaptation des activités informelles pourraient s'expliquer par la faillite du système bancaire29.Cela s'est entre autre matérialisé par la fermeture de certains établissements bancaires en général étatiques, avec la désertion des guichets des banques encore en activités et la régression des opérations dépôts comme crédits. On a eu aussi un phénomène d'éviction des microentreprises et PME du crédit bancaire qui constituent les principaux signaux de cette faillite.

C'est dans cet environnement que la dynamique de la finance informelle et son succès dans la mobilisation de l'épargne informelle a contribué à une amélioration du financement des microentreprises.

2- La microfinance et la promotion de l'activité entrepreneuriale

Du point de vue de l'activité entrepreneuriat, les PED dans leur coopération au niveau étatique avec les pays du nord n'ont pas été des partenaires efficaces.

On a un constat d'échec des états du tiers monde dans le financement de l'entrepreneuriat, d'où la nécessité de substituer l'aide extérieure30 à un effort national de mobilisation de l'épargne. De ce point de vue, la microfinance s'avère être un partenaire efficace et essentiel de mobilisation et de l'allocation des crédits aux investisseurs.

La microfinance constitue un soutien majeur aux petites et moyennes entreprises (PME). Cela nous conduit à analyser la PME dans son approche fonctionnelle pour mieux appréhender ces besoins en financement. Dans la littérature économique, on a une variété de définition de la PME. Cependant, elle s'appuie sur un certain nombre de critères communs qu'on peut qualifier d'objectifs tels que: le nombre de personnes employées, le chiffre d'affaires réalisé, le capital,

29 (cf. Lelart M.2000 sur le cas du Bénin)

30 Voir en annexe une schématisation de l'aide au développement et théories du développement dans l'histoire.

l'organisation du travail, le niveau d'investissement réalisé etc. Pour le volet financement de la microentreprise ou de la PME, nous allons pouvoir avec Lelart M [1995,445] identifier les spécificités du financement des microentreprises.

Mais, au préalable nous tenons à préciser que nous assimilons la microentreprise à l'entreprise informelle et à la petite entreprise.

Donc avec la faillite des entreprises publiques, il faut dire que dans les pays d'Afrique notamment, la plupart des entrepreneurs locaux sont des «petits » et leurs demandes financières, bien que souvent minimes, ne sont pas satisfaites par les banques officielles. Pour leur financement il est essentiellement assuré par la micro finance. Prescot [1997] souligne à ce propos que la microfinance est «la fourniture des services financiers aux démunis ». Selon sa conception, la microfinance recouvre bien l'aspect de financement alternatif qui consiste à proposer une solution alternative face à la rigidité des systèmes bancaires dans la problématique de création d'entreprise comme le fait remarquer Pierrard M.., [1998].

La problématique de la création d'entreprise nécessite des investissements et des prêts. Or dans les PED, le constat est que les promoteurs d'entreprises ne sont pas crédibles auprès des organismes financiers formel notamment bancaire, d'où ils se tournent vers le secteur de la micro finance qui se trouve etre l'intermédiaire entre le secteur formel et informel.

De fait la microfinance devient alors l'instrument par lequel se réalise la réinsertion des exclus. Si nous considérons par exemple la zone UEMOA, on constate qu'elle est caractérisée par l'existence d'une forte proportion de microentreprises notamment artisanales, ainsi que de petites et moyennes entreprises industrielles et de service. On constate aussi que l'ensemble de ses acteurs économiques éprouve d'énormes difficultés pour le financement de leur activité. Pour ce qui concerne le crédit bancaire il leur est pratiquement inaccessible. De fait, ces entrepreneurs comptent sur leurs propres ressources et ceux de leurs proches ainsi que les techniques de la finance traditionnelle. Tel que la tontine ou les associations rotatives d'épargne et de crédit qui constituent des alternatives de financements de ces opérateurs économiques (Cf. Lelart (1 990,1 999 et 2000).

Dans cette zone les problèmes d'asymétries d'information sont encore plus critiques dans la mesure où l'économie informelle prédomine. Ainsi, on constate que les entreprises de ces PED ne sont pas capables pour la plupart de fournir ou même de produire des informations compatibles avec leur standard en matière d'analyse de dossier, mais surtout de contractualisation et de contrôle. Donc l'aspect de la microfinance en tant qu'appui de l'activité entrepreneuriale

nous parait intéressant en référence à la théorie autrichienne31 de la croissance qui situe l'activité entrepreneuriale au coeur du processus de création de richesse. En effet, cette théorie met l'accent sur l'entrepreneur et le capital32 qui ont un rôle primordial dans le processus de croissance et de développement. Alors, nous pouvons préciser que cette dimension économique prend plus de poids dans les PED où les économies sont marquées par l'absence de redistribution ni protection sociale où prédominent le plus souvent les mécanismes de solidarité due aux aspects culturels et traditionnels. Ces mécanismes de solidarité sont basés sur des réseaux tels que la famille notamment élargi, le village ou la communauté. La microfinance vient dynamiser tout ce processus en constituant une alternative crédible en termes de financement alternatif aux ressources du secteur structuré.

De manière générale dans la littérature économique, on a un consensus au sujet des institutions politique et économique et en particulier des institutions financières dans le développement économique d'un pays. Le lien entre le développement du secteur financier et la croissance économique a été prouvé empiriquement et nous comptons nous appuyés sur ses travaux pour examiner les différences effets de l'expansion de la microfinance dans les pays en développement notamment ceux de l'Afrique de l'ouest francophone à partir des travaux de Raffinot et Venet [1998]. Il s'agira pour nous de voir si les institutions de microfinance constituent un levier de développement économique dans ces pays ou si elles peuvent l'être et à quelles conditions. En effet, Raffinot et Venet [1998] ont tenté d'établir, à partir d'une analyse en données de panel, une relation qui expliquerait la croissance à partir des déterminants traditionnels (le capital humain et le revenu initial) de la croissance endogène en y rajoutant les variables d'approfondissement financier. Pour étudier cette corrélation, les variables d'approfondissement financières introduites sont:

- le ratio M2/PIB, pour tenir compte du faible nombre d'institutions financières non bancaires dans les pays d'étudiés,

- le ratio quasi-monnaie /PIB, variable destinée à rendre compte des progrès de l'intermédiation

financière dans la mesure où c'est au travers de la croissance des dépôts à terme et d'épargne que31 Voir la théorie entrepreneuriale de la croissance développée par Kirzner [1986] pour éclairer le processus de croissance économique. Toutefois, voir aussi l'approche smithienne de la création de richesse qui fonde notre démarche mettant l'accent sur la division du travail et la capacité à lever l'étroitesse du marché comme c'est le cas des PED.

32Voir Hayek [1941] la théorie autrichienne du capital.

les intermédiaires financiers sont supposés pouvoir pleinement jouer leur rôle de promoteur de l'accumulation de l'épargne domestique et d'orientation des ressources vers une allocation optimale;

- Crédits au secteur privé /PIB, pour tenir compte des critiques;

- Encours réel de crédit par habitant /PIB.

Globalement, qu'aucune des variables n'était positivement et significativement corrélée avec la croissance. Cependant, ce mauvais résultat est à attribuer à la défaillance des systèmes financiers dans les pays étudiés du fait de la crise bancaire encours dans ces pays sur la période étude considérée. Par conséquent, ce résultat conduit à rejeter toute influence de l'approfondissement financier sur la croissance du PIB des pays de l'UEMOA.33 Toutefois cet effet est a attribué à l'effet de groupe car dans chaque pays les variables d'approfondissement financier sont assez bien corrélés avec croissance. Mais entre pays le résultat est mitigé.

Le coefficient de corrélationR2 entre M2/PIB et le PIB n'est que de 2% tandis que celui du ratio crédit à l'économie/PIB est de bonne qualité estimé à 39% et la variable est largement significative. La faiblesse de cette relation est du à des transferts des déposants entre pays au niveau du système bancaire. Il s'agit essentiellement de l'utilisation par les déposants d'un pays donné du système bancaire de son voisin compte tenu des défaillances du tient. A titre d'exemple, le système bancaire togolais a été utilisé par les déposants des pays voisin que sont: le Bénin, le Niger, le Burkina, et le mali etc.

Pour mieux appréhender les spécificités de chaque pays, les tests de causalité ont été réalisés pour voir si la séquence explicative postulée par King et Levine [1993 op.cit] est valable pour les pays de l'UEMOA. En effet, Spears [1992] montre ainsi, que l'intermédiation financière (mesurée par M2/PIB) est une cause, au sens de Granger [1969]34, de la croissance du PIB par tête au Cameroun, en Côte d'ivoire, au Kenya et au Malawi. Le Burkina Faso lui présente une particularité en ce sens où on a une causalité bidirectionnelle. Pour ce qui concerne l'hypothèse selon laquelle l'approfondissement financier estimé par le rapport quasi-monnaie à M2 qui puisse

33 L'UEMOA est composé :le Bénin, le Burkina Faso, la Cote d'ivoire, Guinée Bissau le Mali, le Niger, le Togo et le Sénégal.

34 L'analyse économétrique de la causalité au sens de Granger est différente de la notion de causalité du langage courant. Les tests de causalité permettent de mettre en évidence plusieurs cas de figure: Une causalité d'une variable vers l'autre, sans que la réciproque ne soit vraie (c'est la causalité unidirectionnelle), une causalité dans les deux sens (bidirectionnelle), ou pas de causalité du tout. «On dira que X cause Y au sens de Granger si le passé de X explique le présent de Y ». Si les deux causalités sont constatées, on considère qu'il existe une causalité en retour (feed back causality) entre les deux variables.

être la cause de la croissance réelle est rejetée. Toutefois, les tests de stationnarité n'ayant pas été effectué, cela nous laisse perplexe sur la qualité des résultats obtenus.

Concernant la zone spécifique des pays francophones de l'UEMOA, Raffinot et Venet (1998, op.cit) ont analysé la stationnarité et la co-intégration des variables deux à deux. Les résultats effectués sur les séries montrent que les séries sont intégrées d'ordre 1, ce qui justifie de l'utilisation de leurs taux de croissance pour avoir des résultats fiables:

Les résultats obtenus sont présentés dans le tableau suivant:

Tableau1.6: Le sens de causalité entre le secteur réel et financier: cas des pays de l'UEMOA

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|||

*** : seuil de confiance de 1%, ** : seuil de confiance de 5%,* : seuil de confiance de 10% Source : Raffinot Marc, Venet Baptiste (1998)

Avec: DQUAS(le taux de croissance du ratio Quasi monnaie/M2); DPIBRT(le taux de croissance du PIB réel par habitant) ; DCRED(le taux de croissance des crédits nominaux à l'économie); DAPFIN (le taux de croissance du rapport M2/PIB); DCRED (le taux de croissance du montant des crédits réels à l'économie par habitant) ; QUASM2C(le ratio quasimonnaie/M2) et CREDIECOC(les crédits à l'économie).

Au regard des résultats des répressions de panel pour les pays francophones de l'UEMOA entre 1970 et 1995, les tests de causalité de Granger font apparaître une liaison causale entre l'approfondissement financier et la croissance réelle qui n'est pas toujours conforme à l'hypothèse selon laquelle le développement des institutions financières entraînerait le développement réel (représenté par la croissance du PIB) dans les pays à faible revenu.

Cette hypothèse se vérifie pour le Bénin, la Côte d'ivoire, le Mali sur la période étudiée. Cependant, une causalité inverse se vérifie dans les cas du Burkina Faso, du Sénégal et du Togo. En ce qui concerne le Niger, une causalité n'a pu être mise en évidence.

Ces instruments traduisent une approche macroéconomique de l'approfondissement financier très utilisé par la littérature économique. Cependant, nous inscrivons ce mémoire dans une approche microéconomique de l'approfondissement financier35. En effet, il s'agit de l'offre de service au plus grand nombre d'agents économiques. Cette vision de l'approfondissement financier se distingue de la vision macro économique en se sens où elle met l'accent sur les individus plutôt sur les agrégats.

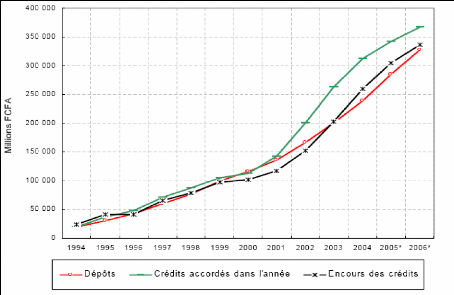

L'approche microéconomique de l'approfondissement financier porte sur la proportion d'individus dans la population qui ont accès aux services d'épargne, la facilité de pouvoir épargner,les faciliter pour obtenir un crédit, avec pour préoccupation essentielle de pouvoir accroître ces proportions ou les facilités. En, effet cette façon d'envisager le développement financier nous permet d'éviter le paradoxe «de la croissance sans développement ». Donc pour mieux appréhender l'apport des institutions de microfinance dans le développement financier nous proposons d'aborder leur apport en termes de crédits à l'économie et d'épargne mobilisé par celle-ci dans le cadre des pays de l'UEMOA. Il s'agit d'une analyse comparative par rapport aux banques commerciales dont les résultats s'établissent comme suit:

Tableau 1.7 : Les IMF, les banques et crédits à l'économie

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

Source des données: pour les crédits bancaires (Banque de France, série statistique de la zone franc), pour les crédits IMF (BCEAO).

35Joseph et al [2001] font une étude critique des approches macro économétriques de l'approfondissement financier appliquées à l'Afrique subsaharienne.

On a la proportion de crédits offerts par les IMF qui est extrêmement faible car inférieur à 1% sur chacune des années de la période considérée. En 2004, il est de 0,096 cependant, cette faible proportion ne reflète pas les disparités entre pays.

Les taux de croissance de crédits IMF calculer sur la période 1 996-2004 (taux moyen=0,229) sont supérieurs à ceux des crédits bancaires (taux moyen=0,027).

Pour les données relatives aux volumes des crédits octroyés par les IMF, ils soulignent les insuffisances du secteur de la microfinance dans le financement de l'économie des différents pays d'étudiés par rapport aux banques commerciales présentent dans ces pays.

Tableau1.8 : Epargne des IMF et épargne bancaire

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||

Au regard des résultats, on peut affirmer que les IMF représentent une quantité infime lorsqu'on compare les données de crédit et d'épargne avec les banques. Cependant, nous devons noter que toutes les IMF n'effectuent pas des activités de dépôts. C'est souvent le cas des IMF de crédits directs. L'épargne microfinancière est surtout le fait d'institutions mutualistes d'épargne et de crédit. Elle est très faible par rapport à l'épargne bancaire, le rapport (IMF/Banques) est extrêmement inférieur à 1% mais il faut relever que les placements effectués par les IMF sont essentiellement bancaires et prennent soit la formes de marges de dépôts non distribués sous formes de crédits soit la forme d'excédents d'exercice annuel.

Les différents résultats sur les IMF dans la zone UEMOA nous laisse perplexe sur l'incidence de ces institutions sur le développement des institutions financières dans la zone UEMOA. Bien entendu que les IMF ont contribué à la mobilisation de produits financiers de crédits et d'épargne bancaires mais de manière modeste. En revanche, si nous dépassons la

perception du développement économique essentiellement centré sur la variable PIB, nous pouvons apprécier la contribution des IMF en tant que programmes de développement dans les pays francophones de l'UEMOA. En effet, nous convenons avec Kamalan [2006] que l'intérêt de la microfinance est d'être un vecteur d'espérance pour une vie meilleur (vivre mieux) en réduisant la vulnérabilité économique, en accroissant les « capabilités » et l'esprit d'initiative des individus et en fédérant autour d'eux l'impératif du resserrement des liens. Alors pour parler comme lui: nous considérons que la contribution des IMF dans le développement économique se situe à trois niveaux: politique (référence à l'assurance contre la vulnérabilité) et sociale (référence aux capabilités), et que c'est un projet de société.

D'où un examen pratique de la relation méritée d'être mené en tenant compte des autres variables de développement pour saisir le rôle des pratiques de microfinance dans le développement local des PED.

L'objet de cette revue de littérature empirique est de faire le point de tous les travaux consacré précisément à la microfinance en présentant à chaque fois la méthodologie utilisée et les résultats obtenus par les auteurs.

Sur le plan de l'analyse théorique, les pratiques des groupes solidaires et plus précisément le recours aux réseaux sociaux ont donné lieu à des analyses fécondes par l'application des modèles visant à tester les hypothèses à la base des théories de l'agence36 avec des approches relatives à l'aléa moral, à la sélection adverse ou au type de monitoring. Ces travaux partent du fait que le système financier formel réduit les problèmes d'asymétrie d'information en rationnant le crédit et en exigeant des garanties, consécutifs au travail inaugural de Stiglitz et Weiss [1981]. Ces études n'observent ensuite que la pratique des crédits à des emprunteurs appartenant à des groupes solidaires au sein desquels les membres se cautionnent mutuellement. Ces analyses relèvent de contrat qui applique implicitement les enseignements des modèles d'agence.

Au plan pratique, Zeller [1998] montre sur le plan empirique comment la sélection des membres du groupe par leurs pairs, accroît significativement la qualité des remboursements du fait aussi de la surveillance, de l'entraide et de la pression, une fois les prêts obtenus. En effet, il utilise des informations sur 146 groupes de prêt à Madagascar et fournir des arguments en faveur du prêt groupé.

36La théorie de l'agence essaie de comprendre comment un agent économique, le principal, peut s'assurer qu'un autre agent économique, l'agent respecte ses engagements.

Dans le domaine de l'économie appliquée au développement, les analyses se situent beaucoup plus dans des préoccupations relatives à la réduction de la pauvreté dans ses dimensions «statiques » que dynamiques. Ces analyses traitent de la mesure du développement des services financiers de proximité et leur contribution à l'inclusion de la population pauvre en leur permettant l'accès au crédit mais aussi aux autres services financiers vitaux (micro épargne, micro assurance, transferts de fonds au profit des familles des travailleurs migrant). Au delà des services offerts aux populations ciblées, elles concernent ensuite la stabilisation des revenus, les régimes nutritionnels et de façon plus générale la réduction de la précarité.

D'un point de vue méthodologique, les applications empiriques des concepts théoriques ont donné lieu à des avancées méthodologiques. On note par exemple la définition des échantillons appropriés aux groupes de contrôle en l'absence de données longitudinales pour les études d'impact réalisés par Seep et Mosley [2000], et beaucoup plus récemment, celui relatif à l'application expérimentale.

Marie Godquin et Léandre Bassolé [2004] qui abordent quant eux la microfinance sous l'optique de la pérennité et viabilité des institutions opérant dans ce secteur. Ces auteurs analysent sous des approches différentes les performances du remboursement des prêts, en recourant aux enseignements de la théorie des contrats appliqués au marché du crédit.

Toutefois, Marie Godquin a travaillé sur des données relatives aux clients des trois plus grandes institutions de microfinance au Bangladesh et elle nous fourni une analyse sur les déterminants du remboursement, en focalisant son analyse sur le rôle des innovations dans les procédures des prêts de groupe ainsi que l'accompagnement par le canal des services non financiers et les mécanismes incitations dynamiques. Après qu'elle est corrigée les biais dus à l'endogéneité de la taille des groupes, elle arrive à des résultats dont l'intérêt opérationnel s'avère intéressante. Ceci dans la mesure où elle montre que les innovations dans les procédures d'octroi des prêts doivent être poursuivies vue que l'ancienneté des groupes solidaires agit négativement sur la qualité des remboursements. De plus, les cycles progressifs de prêts finissent par ne plus constituer l'incitation à honorer ses engagements; les sommes plus élevés et l'expérience des membres des groupes interfèrent pour moins faire jouer la caution solidaire. Ainsi, elle conclue à la nécessité de concevoir des incitations spécifiques pour les clients anciens auxquels les institutions veulent accorder des prêts les plus élevés, ainsi, elle rejoint les innovations en cours dans ce secteur par les institutions de microcrédit.

Dans une approche différente, mais complémentaire, Léandre Bassolé traite du rôle de la coresponsabilité du groupe sur la performance de groupe en utilisant des données relatives à la clientèle des IMF au Malawi. L'intérêt de son approche réside dans la distinction entre «défaillance interne » et « défaillance externe » au groupe pour déceler l'occurrence de défaillance stratégique. Il nous faut préciser que ce questionnement est très peu développé dans la littérature37et revient à tester l'existence et à évaluer l'asymétrie d'informatisation entre les membres du groupe eux même et non plus seulement vis-à-vis de l'IMF.

Ce modèle d'un point de vue empirique consiste à tester les deux propositions suivantes:

· Hypothèse 1 : en situation de coresponsabilité dans un contrat de crédit de groupe, l'auto sélection, la surveillance mutuelle, la pression des pairs et l'entraide mutuelle permettent d'améliorer le taux de remboursement.

· Hypothèse 2: la perte de l'accès au crédit futur en cas de défaillance d'au moins un membre augmente les taux de défaillance stratégique, ce qui détériore le taux de remboursement du groupe.

Avec deux types de taux de défaillance, un au niveau interne qui correspond à la défaillance entre les membres du groupe et l'autre externe c'est-à-dire vis-à-vis de l'institution. Ce choix nous permet de mieux appréhender la dynamique du mécanisme de remboursement au sein du groupe. En effet, dans ce modèle nous avons deux niveaux de remboursement, à l'échéance du contrat, le groupe emprunteur, choisit la même stratégie, rembourser ou ne pas rembourser le prêt. Cela permet de savoir si le groupe est défaillant ou pas. Ainsi, si les emprunteurs choisissent des stratégies différentes, on se retrouve à un second niveau de remboursement. Ceux qui remboursent au premier niveau font jouer la pression des pairs afin que les autres respectent leur contrat, ou leur viennent-en aide par la clause de l'entraide mutuelle pour que le groupe ne perde pas la possibilité des crédits futurs. A ce niveau du remboursement, le niveau de la pression des pairs et la possible entraide mutuelle sont fonctions de l'importance que les bons emprunteurs accordent au crédit futur .A ce stade du remboursement, le niveau de pression des pairs et la

37 (Cf. Wenner [1995] qui teste si la sélection par les pairs a un impact sur la performance de 25 groupes de crédit du Costa Rica et s'intéresse à l'utilisation d'information locale des membres des groupes de prêts en vue de la sélection de leurs pairs. Son étude montre que les groupes de prêt utilisent de l'information privée pour sélectionner leurs membres et que ce mécanisme de sélection accroît la performance de remboursement des groupes.)

possible entraide mutuelle sont fonction de l'importance que les bons emprunteurs accordent au crédit futur. Les résultats économétriques de Bassolé confirment le rôle positif des constituants de la coresponsabilité que sont la pression, surveillance et l'entraide mutuelle sur les performances de remboursement. Ils valident aussi l'hypothèse selon laquelle la perte d'accès au crédit futur en cas de défaillance d'au moins un membre, augmente les risques d'occurrence de défaillance stratégique. De fait il en déduit qu'il convient de relâcher une des règles de coresponsabilité qui consiste à exclure des prêts futurs, tous les membres d'un groupe dont un remet en cause le fondement du système des prêts aux groupes solidaires et que cela permettra de réduire le rôle que celui est censé avoir. Ainsi, il recommande une application rigoureuse des procédures qui consiste à la vérification de la qualité des groupes avant l'octroi des prêts pour s'assurer que l'auto sélection des membres a été correctement mise en jeu ainsi que les conditions de « stakeholder ». Alors pour les clients plus anciens et les prêts élevés, les solutions résideraient dans les innovations que les IMF peuvent concevoir comme le suggère Marie Godquin. Il s'agit par exemple d'introduire un système de garanties plus facile à mettre en oeuvre pour les clients ayant une expérience avérée avec l'IMF.

Pour les études d'impact des services offerts aux populations pauvres ciblées par les Institutions de microfinance, nous pouvons nous référer aussi bien au travail de Abdelkhalek Toumani [2004 ] qui a plus un caractère méthodologique et ceux relatifs aux études de Flore Gubert et Francois Roubaud [2004] sur des données d'enquêtes auprès d'unités de productions informelles opérant à Antanarivo (Madagascar) sur la période 2001 et 2003.

Toumani, lui présente les techniques statistiques utiles pour tester l'efficacité du financement des microentreprises dans la lutte contre la pauvreté en revenant sur la question de l'échantillonnage avec les diverses strates réalisables. De plus il rappelle les outils qui peuvent être utilisés pour analyser l'impact des avec des détails sur les indicateurs de pauvreté.

Gubert et Roubaud [2004] quant à eux effectuent une analyse sur l'impact des services offerts par les IMF et choisissent pour critère d'appréciation les gains de productivité. Ils prennent le soin de vérifier au préalable si l'IMF en question touche bien la catégorie d'actifs ciblés, dans leur cas il s'agit des unités productives exclues des systèmes formels de financements. Pour contourner les problèmes d'endogéneité relatifs au risque de biais de sélection, ces auteurs appliquent la méthode des groupes appariés38, sur des données de panel de 2001 et 2003 c'est-à-

38 L'une de ces méthodes consiste à identifier des groupes de non participants (ou groupes-temoins) présentant des caractéristiques analogues à celles des participants (le groupe traité) et à le comparer entre eux. Parmi les critères généralement pris en compte pour l'appariement figurent notamment l'age, le sexe, l'activité professionnelle, la branche d'activité, etc. Sont en revanche exclues, faute d'observation satisfaisante, certaines dimensions pertinentes telles que la motivation ou la confiance en soi. Une autre méthode consiste à comparer la situation des bénéficiaires

dire avant et après la crise politique Malgache. Cette base de données leur permet d'effectuer une analyse fine de l'impact et d'apporter, selon le contexte politique environnant des éclairages originaux sur les effets différenciés des services financiers de proximité.

Il nous semble intéressant de présenter une synthèse de leur étude compte tenu du fait qu'il existe très peu d'étude d'impact, tout particulièrement en Afrique subsaharienne qui permettent à la fois d'identifier avec précisions les caractéristiques des populations bénéficiaires et surtout de mesurer les changements que ces programmes induisent ceci afin de mieux appréhender la porté de leur résultats. L'objectif qu'ils assignent à la microfinance dans leur étude est qu'elle arrive à la fois à fournir des services financiers aux populations exclues des circuits de financement mais surtout à contribuer à la promotion des activités génératrices de revenu au sein des populations. Leur exposé débute par une présentation succincte du mode de financement du secteur informel en Antananarivo. Ceci se poursuit par une description des caractéristiques des clients de L'IMF concerné par l'étude. L'intérêt de cette étude tient à la dimension en panel des données qui autorisent le suivi de l'impact entre 2001 et 2003 soit après les incidents politiques de décembre 2001 .Ainsi concernant le mode de financement, ces auteurs nous expliquent qu'en 2001, plus de 88% du stock de capital dont disposent les unités de production informelles a été financé à partir de fonds propres (épargne, héritages, don). Les résultats se présentent comme suit:

Tableau 1.9.Mode de financement du capital du secteur informel en 2001(%)

|

Epargne, don, héritage |

Prêt familial |

Prêt auprès d'usuriers |

Prêt bancaire |

Autres |

|

|

Industrie |

85,2 |

0,5 |

0,0 |

0,0 |

14,1 |

|

Commerce |

93,3 |

0,6 |

0,0 |

0,0 |

6,1 |

|

Services |

87,5 |

2,2 |

4,9 |

0,0 |

7,2 |

|

Total |

88,3 |

1,5 |

3,0 |

0,0 |

7,2 |

Source : Enquête 1-2-339 2001, phase 2, dans le cadre du projet Madio (Rakotomanana et al.2000)

du programme avant et après sa mise en oeuvre. A défaut d'information sur la mise en oeuvre du programme, il est également possible, mais moins satisfaisant, de recourir à une comparaison de leur situation entre deux dates postérieures à la méthode dite de double différence, compare quant à elle la situation d'un groupe de bénéficiaires (première différence), avant et après intervention (seconde différence).

39 L'enquête 1-2-3 est un dispositif de trois enquêtes emboîtées touchant des populations statistiquement différentes, individus, unités de production informelles, ménages. La première phase est une enquête sur l'emploi, le chômage et les conditions d'activité des individus vivant dans les ménages. La deuxième phase est une enquête spécifique auprès des chefs des unités de production informelles (UPI) sur leurs conditions d'activité, leurs performances

économiques, leur mode d'insertion dans le tissu productif et leurs perspectives. La troisième phase, enfin, est une enquête sur la consommation des ménages.

Notes: le réinvestissement des revenus tirés de l'activité informelle est inclus dans la catégorie «Epargne, don et héritage ». La catégorie «Autre » comprend les prêts auprès des clients, des fournisseurs ou des associations de producteurs.

Les résultats du tableau nous montre que le secteur financier, qu'il soit formel ou informel ne joue qu'un faible rôle dans le financement du capital des unités de production informelles (UPI). De plus l'étude révèle que la majorité des chefs d'UPI environ 67% la fait de manière informelle en sollicitant l'aide de membres de sa famille. En effet, cela se justifie par une méconnaissance par ceux-ci de l'offre de service existant. L'étude estime ainsi à seulement 30% les UPI qui déclarent connaître une IMF, et parmi elles, moins de la moitié dit avoir connaissance des financements proposés par ce type d'institution. En conséquence, moins de 3% des UPI d'Antanarivo se déclarent s'être adressées à une IMF pour obtenir un financement. Toutefois, sur cet échantillon déjà minime, seulement 35% ont vu leur demande de prêt satisfaite soit moins de 1% de l'ensemble d'UPI existante sur l'agglomération. Tout ceci en dépit d'une forte expansion de la microfinance. En conséquence, sur un échantillon de 1000 UPI représentatives de l'ensemble du secteur informel, la phase 2 de l'enquête 1-2-3 a été réalisée au cours de la même année 2001 auprès d'un échantillon représentatif de 198 entrepreneurs clients ou anciens clients de l'IMF. La représentativité statistique de leurs univers respectifs peut se décrit comme suit: secteur informel d'une part et clients de l'IMF de l'autre. L'intérêt de ces deux enquêtes est quelles accordent une part importante aux agrégats économiques tels que le chiffre d'affaires, la valeur ajoutée, etc....

En théorie, nous avons souligné que la plupart des IMF n'exige aucune garantie de la part de leurs clients. Mais dans la pratique cela ne se vérifie pas toujours dans les faits .Ainsi donc dans le cas malgache, certaines institutions vont jusqu'à exiger des garanties allant de 60à 130% du montant de crédit accordé. Il s'agit en autre de nantissement de matériels, gage de voiture, caution solidaire, caution sur salaire, et enfin les promesses hypothécaires, etc.

On note par ailleurs que les clients de l'IMF appartiennent à 99% au secteur informel au sens défini par la phase 2 de l'enquête 1-2-3. Toutefois, sans que cela soit précisément spécifié dans les objectifs de l'IMF, les microentreprises du secteur formel c'est-à-dire celles qui sont enregistrées et tiennent une comptabilité, représentent 3% des unités de production de moins de cinq employés et constituent en somme 15% des emplois, ne font pas partie de la clientèle de l'IMF. Ceci ne peut être interprété faute d'informations sur les demandes d'adhésions rejetées par l'IMF comme provenant d'un processus d'auto sélection de la part des microentreprises formelles qui ne s'adressent pas à l'institution ou si cela découle d'un ciblage volontaire de la part de l'IMF

parmi les microentreprises. Cette spécificité peut être avantageuse si on se situe dans une optique de lutte contre la pauvreté dans la mesure où le secteur informel est de loin le moins rémunérateur40.

Si nous nous situons dans une perspective de performance économique c'est-à-dire l'analyse des chiffres d'affaires et valeur ajoutées par unité de production nous obtenons le résultat suivant :

Tableau 1.10: niveau d'activité des UPI (Valeur moyenne pour le mois précédent l'enquête-en euros)

|

Industrie Agriculture/élevage |

UPI clientes de l'IMF |

Ensemble des UPI d'Antananarivo |

|||||

|

Adhésion antérieure à janvier 2000 |

Adhésion postérieure à janvier 2000 |

||||||

|

CA |

VA |

CA |

VA |

CA |

VA |

||

|

1 607 |

551 |

1 631 |

1 054 |

/ |

/ |

||

|

Agro-alimentaire |

615 |

170 |

3 758 |

1 628 |

223 |

77 |

|

|

Confection |

2 801 |

1 435 |

1 456 |

861 |

142 |

71 |

|

|

Autres industries |

2 109 |

1 071 |

838 |

341 |

147 |

87 |

|

|

BTP |

/ |

/ |

/ |

/ |

201 |

138 |

|

|

Commerce |

|||||||

|

Produits primaires |

2 885 |

309 |

3 070 |

634 |

559 |

97 |

|

|

Produits transformés |

7 108 |

1 621 |

4 066 |

771 |

499 |

117 |

|

|

Services |

|||||||

|

Ménages et entreprises |

1 491 |

1 280 |

315 |

133 |

142 |

89 |

|

|

Restauration |

1 688 |

791 |

1 220 |

522 |

483 |

163 |

|

|

Transport |

668 |

398 |

713 |

538 |

463 |

233 |

|

|

Ensemble |

2 145 |

918 |

1 886 |

669 |

316 |

106 |

|

Sources : Enquête 1-2-3 2001, phase 2 et enquête quantitative auprès de la clientèle de l'IMF

40

En 2001, le revenu mensuel moyen des travailleurs malgaches du secteur informel était près de deux fois inférieur à celui perçu par les actifs du secteur formel, avec respectivement 224000fmg (monnaie local) et de 404000fmg. De plus l'incidence de pauvreté avec la ligne internationale de un dollar par jour en parité du pouvoir d'achat était de 1,5% pour les ménages dont le chef exerçant dans le secteur public et de 11% lorsqu'il appartenait au secteur privé formel et de 25,6%quand il travaillait dans le secteur informel. On a 70% des pauvres de la capitale malgache qui appartenaient à ce type de ménage.

2001, MADIO.

Notes: CA : chiffre d'affaires. VA : valeur ajoutée. En 2001, le taux de change était de 6 100 FMG pour 1 €.

Sur l'ensemble des secteurs confondus, le volume d'activité des UPI clientes de l'IMF est six à neuf fois supérieur en moyenne à celui de l'ensemble des UPI de l'agglomération, selon l'indicateur retenu et la date d'adhésion à l'institution. Une explication possible est que ce dynamisme relatif des UPI clientes de l'IMF soit consécutif à l'octroi de prêts de la part de l'institution.

En termes de ciblage, l'IMF remplit parfaitement sa mission en touchant une clientèle de petites entreprises urbaines du secteur informel. Toutefois, dans cette frange, celle-ci s'adresse à la catégorie «supérieur » de ce secteur. L'analyse des données nous permet de conclure, en moyenne, les entreprises clientes de l'IMF génèrent plus de chiffres d'affaire ou de valeur ajoutée que la moyenne des unités de production du secteur ceci parce qu'elles disposent de plus de facteurs de production c'est-à-dire du capital et du travail mais aussi surtout d'une production supérieure.

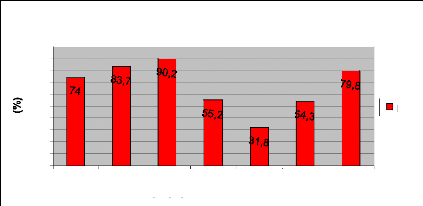

Les auteurs ceux sont aussi intéressés au changement induit par le crédit et la perception qu'à la clientèle de l'IMF de ce changement. Sur un échantillon représentatif de la clientèle de l'institution, 87% de clients interrogés déclarent que les prêts contractés ont induit un changement positif sur leur entreprise. Ainsi les résultats ce présentent comme suit:

Tableau 1.11: Impact perçu des prêts octroyés (%)

|

Niveau de production |

En augmentation/ positif |

En baisse/ négatif |

Inchangé |

Ne sait pas |

|

76,1 |

3,9 |

18,1 |

1,5 |

|

|

Qualité des produits |

67,8 |

1,5 |

28,0 |

2,7 |

|

Diversification de la production |

45,8 |

0,6 |

53,3 |

0,3 |

|

Niveau des ventes |

67,5 |

5,1 |

26,8 |

0,6 |

|

Effectifs employés |

13,3 |

1,5 |

84,6 |

0,6 |

|

Niveau des actifs |

42,2 |

0,3 |

56,6 |

0,9 |

|

Niveau de trésorerie |

74,1 |

5,1 |

18,7 |

1,5 |

|

Changement global induit |

87,1 |

3,0 |

9,3 |

0,6 |

Source : Enquête quantitative auprès de la clientèle de l'IMF 2001, MADIO.

Note : Ces statistiques portent sur 198 clients et 332 prêts.

Ce changement est traduit surtout par l'augmentation du niveau de production dans 76% des cas et une amélioration du niveau de production estimé à 68% ou encore une diversification de la production 46%. L'impact perçu des prêts sur la main d'oeuvre est en revanche négligeable. La suite de l'étude, sur la base d'éléments objectifs met en évidence, cela quelque soit l'indicateur de performance retenu, l'impact positif des financements accordés par l'IMF pour les UPI qui en ont bénéficié. Ainsi, il apparaît qu'être client de l'IMF donne lieu à un gain net de chiffre d'affaire de 149% en moyenne. Si l'on se concentre par exemple sur le niveau de production, les UPI clientes obtiennent un supplément de production de l'ordre de 704 euros par mois en moyenne. L'impact sur l'emploi contrairement à la perception des clients bien que négligeable reste également positif puisque les UPI clientes de l'IMF comptent en moyenne un employé de plus que les UPI du groupe témoin, soit une augmentation de 57% qui diffère de l'impact tel que perçu par la clientèle.

Les résultats sont présentés dans le tableau ci-dessous :

Tableau1.12 -Gains nets du projet (%) (sept.2001)

Mode d'appariement

5 UPI ayant le score de propension le plus proche

UPI ayant le score de propension le plus proche

+ 148,7 (***)

+ 144,0 (***)

Outputs

Chiffre d'affaires

+ 134,0 (***)

+ 142,4 (***)

Production

+ 103,7 (***)

+ 125,3 (***)

Valeur ajoutée

+ 112,9 (***)

+ 131,2 (***)

Excédent brut d'exploitation

+ 56,6 (***)

+ 67,2

- 4,6

+ 68,0 (***)

Facteurs de production Nombre actuel d'employés Valeur actuelle du stock de capital

+ 66,9 (***)

+ 61,5 (***)

Productivité VA/L1

+

VA/L2

+ 164,1

182,2 (**)

+ 14,9

+ 21,0

VA/K

Sources : Enquête 1-2-3 2001, phase 2 et enquête quantitative auprès de la clientèle de l'IMF 2001, MADIO.

Notes : Le nombre d'UPI clientes de l'IMF appariées est 168; le nombre d'UPI non clientes de l'IMF et servant de contrôle est 87 (certaines sont utilisées plusieurs fois). VA : Valeur ajoutée; L1 : Nombre de travailleurs; L2 : Nombre d'heures de travail par mois. K : valeur du capital au coût du remplacement; * : significatif au seuil de 1%; ** : significatif au seuil de 5%; *** : significatif au seuil de 1%.

En somme, les mêmes enquêtes ont été effectuées en 2003 sur le même échantillon représentatif pour tenter d'isoler la crise politique de 2002 dans l'analyse d'impact. Les auteurs nous expliquent que bien que les gains se soient fortement érodés, l'impact de l'IMF reste largement positif en 2003. Ainsi pour 82% des clients enquêtés en 2003, les changements induits par les prêts octroyés par l'IMF sont positif, contre moins de 3% qui déclarent le contraire.

L'enquête fournit l'appréciation du client pour chacun des prêts qu'il à obtenu depuis son adhésion à l'IMF qui ce traduisent par le tableau suivant :

Tableau 1.12: Impact perçu des prêts octroyés, sept. 2001 et mars 2003 (solde d'opinion)

|

Échantillon complet |

||||

|

Entre |

||||

|

Avant |

2001 et |

Variations |

||

|

2001 |

2003 |

|||

|

Niveau de production |

+ 73,4 |

+ 80,0 |

+ 6,6 |

|

|

Qualité des produits |

+ 59,6 |

+ 63,8 |

+ 4,2 |

|

|

Diversification de production |

la |

+ 47,1 |

+ 56,9 |

+ 9,8 |

|

Niveau des ventes |

+ 65,7 |

+ 62,3 |

- 3,4 |

|

|

Effectif employé |

+ 22,9 |

+ 29,2 |

+ 6,3 |

|

|

Niveau des actifs |

+ 37,8 |

+ 43,9 |

+ 6,1 |

|

+ 71,0 + 63,4 - 6,6

+ 32,3 + 31,0 - 0,7

+ 45,2 + 52,1 + 6,9

Avant

2001

Entre 2001 et

2003

Variations

Panel

+ 76,9 + 81,7 + 4,8

+ 70,4 + 64,8 - 5,6

+ 55,4 + 56,3 + 0,9

Pour conclure sur cette étude, les auteurs mentionnent que les prêts octroyés sont non seulement perçus comme ayant un impact favorable sur l'activité de l'entreprise, mais surtout jouent aussi sur les conditions de vie de la famille des clients. En fonction des soldes d'opinion, ils estiment l'amélioration du niveau de vie à plus 75,5%, pour la santé à 71% et enfin à plus de 66,5% pour la scolarité. Toutefois, ils précisent que l'impact des financements accordés par l'IMF est plus incertain en période de crise. Nous estimons pour notre part que bien que cette étude n'établisse de lien entre ces résultats et les procédures de l'IMF, elle nous semble enrichissante notamment pour les promoteurs de la microfinance.

Conclusion du chapitre 1

Au terme de ce chapitre, nous pouvons souligner que l'intérêt pour la microfinance découle de l'échec des politiques macro financières et d'aide au développement qui ont eu du mal à s'adapter au réalité local et à résoudre les problèmes. Aujourd'hui, les théories du développement ne nos jours ne s'intéressent pas uniquement au rôle de l'état comme c'était le cas auparavant. Au niveau de la théorie économique, on constate un intérêt pour les problèmes liés à l'information à la participation et encore plus aux questions touchant à l'incitation des acteurs.

On a aussi une évolution de la politique des bailleurs de fonds qui prennent maintenant en compte tous ses aspects. De plus, leur contribution a été indispensable à l'émergence des institutions tout en soulignant leurs intérêts pour les grands projets qui ne sont pas forcements rentables pour les économies locales.

La microfinance suscite aujourd'hui un intérêt croissant parce que des auteurs tels que Stiglitz ont mis en avant le rôle important de ces systèmes financiers dans le développement d'un point de vue théorique dans les années quatre vingt avec une remise en cause de l'État providence. En effet, l'échec de l'État dans la politique de développement qui avait suivi l'exportation du modèle de la grande entreprise a amené à la réflexion sur le développement endogène et à l'émergence du paradigme du développement par « le bas » [Stohr, 1978, 1981,1984]. Ce type de modèle de développement endogène basé sur l'utilisation des ressources locales et le contrôle au niveau local du processus d'accumulation permet d'accroître les interdépendances productives. C'est dans cette dynamique que s'inscrire l'action de la microfinance. Toutefois, la problématique de son intégration dans la finance globale mérite un examen particulier de notre part compte tenu du fait que l'objet de la microfinance reste avant tout économique et financier.

Il s'agira dans ce second chapitre démontrer que la microfinance fait partie intégrante de la finance globale dans les PED. En effet, nous avons vu que dans les PED, on constate une prolifération d'IMF qui occupe une part importante du système financier jusqu'alors délaissé par les banques. Aujourd'hui, dans une perspective de développement économique, il nous parait indispensable d'approfondir l'articulation entre le secteur bancaire et les IMF dans les PED. Il s'agira de présenter les raisons d'une l'articulation entre les banques et les institutions de microfinance compte tenu du dualisme financier qui prévaut dans la plupart des PED. Ceci par une approche en terme d'intermédiation financière tout en définissant les stratégies et modalités pour renforcer cette articulation afin de créer un espace d'intermédiation beaucoup plus dynamique indispensable à la croissance financière dans les PED.

Cependant une analyse financière des IMF s'impose pour mieux prendre en compte leur rentabilité. Enfin, nous examinerons le cas de l'UEMOA en la matière.

Lelart [2000] souligne que les IMF ont naturellement leur place dans les systèmes financiers nationaux. Ceci dans la mesure où il existe des liens entre les banques et ces institutions. Bien avant d'avancer des arguments qui militent en faveur de cette approche, nous proposons de faire un bref rappel de l'architecture financière des PED qui constitue de notre point vue un second argument pour la prise en compte des IMF comme faisant partie à part entière des systèmes financier nationaux des PED.

Bref rappel de l'architecture financière des PED

Dans les PED, le secteur financier est caractérisé très fréquemment par un dualisme financier et imparfait avec la coexistence du secteur formel et des secteurs informels. Cette situation est moins vraie dans les pays développés mais il faut aujourd'hui constater que la ligne de démarcation entre les deux secteurs n'est plus aussi nette qu'auparavant ceci a cause des interpénétrations des opérations et des participants. En effet, Venet [1997] nous fait remarquer que « les banques africaines et le secteur informel sont complémentaires» ceci dans la mesure où les banques limitent leur soutien aux moyennes et grandes sociétés, tandis que la finance informelle réponds aux besoins des petits et microentreprises. Cette complémentarité est aussi valable avec le secteur de la microfinance. En outre, on a une démarcation de plus en plus réduite entre microfinance et

le secteur financier formel. De plus, la microfinance permet à une catégorie de personnes qui étaient jusqu'à présent exclus du système financier, d'amasser des actifs et d'augmenter leur revenu.