|

Université Blaise Pascal

IUP de Commerce International de

Clermont-Ferrand

MEMOIRE DE MASTER 1

ANNEE UNIVERSITAIRE 2006/2007 ETUDIANT: Cheikh

Mbengue

DIRECTEUR DE MEMOIRE: Mme Brassier

COMMENT LES OPERATEURS OUEST AFRICAINS DE

TELECOMMUNICATIONS POURRAIENT-ILS MODIFIER LEUR STATUT DE FILIALES DES

MULTINATIONALES EUROPEENNES POUR REDUIRE LEUR DEPENDANCE ET MIEUX PROFITER DE

LA REFORME DES TELECOMMUNICATIONS?

REMERCIEMENTS

Je tiens à remercier toutes les personnes qui ont

contribué à la réalisation de ce travail. Je remercie mon

directeur de mémoire Mme Brassier, tout d'abord, pour avoir

accepté d'être le directeur mais également son soutien pour

la rédaction du mémoire. Je remercie également mon

père pour ses encouragements et son soutien.

SOMMAIRE

Partie 1 : La réforme des Télécommunications

en Afrique de l'Ouest

I. L'impact de la réforme des

Télécommunications en Afrique de l'Ouest

1. Dérèglement, privatisation et

libéralisation

2. Etat des lieux des privatisations en Afrique de l'Ouest

3. L'exemple du Sénégal, une privatisation

réussie?

II. Néocolonialisme ou ouverture mal

maîtrisée à l'international?

1. La partie africaine, un partenaire à part

entière ou un simple suiveur dans la négociation

2. Dépendance économique ou perte

d'identité

Partie 2 : Quelles stratégies les entreprises ouest

africaines pourraient-elles adopter pour tirer profit du secteur des

Télécommunications?

I. Solutions alternatives ou parallèles aux

privatisations

1. Remise en cause des financements actuels

2. Des regroupements régionaux pour une

intégration régionale réussie

3. La synergie entre les réseaux africains

4. Harmonisation réglementaire

II. Investir sur le capital humain

1. Privilégier la main d'Ïuvre locale

2. Promouvoir le retour des migrants africains

Conclusion

Bibliographie

Glossaire

Annexes

Table des matières

INTRODUCTION

«Dans le monde entier seulement cinq personnes sur mille

sont en ligne et profitent pleinement des technologies de l'information et de

la communication (TIC) ». Telles sont les propos du représentant

régional de l'UNESCO en Afrique. Sans aucun doute, cette infime partie

est bien

polarisée dans les pays su Nord laissant l'Afrique loin

dernière eux, séparés par un énorme fossé

plus connu sous le nom de « fracture numérique ». Les pays du

Nord semblent être convaincus que seules de nouvelles formes de

gouvernance peuvent sortir d'Afrique de ce gouffre. Pour ce faire ils ont

imposé aux gouvernements africains des politiques d'ajustements

structurels et des models de bonne gouvernance propres aux pays du Nord.

S'agit-il du nouveau plan Marshall pour l'Afrique qui prend une nouvelle

tournure ? Autrement dit l'avenir de l'Afrique passera t-il par les Nouvelles

Technologies de l'Information et de la Communication? Quelle place l'Afrique

occupe t-elle dans cette société de l'information? Il faut noter

que c'est une société qui repose essentiellement sur l'usage de

l'informatique, les télécommunications et l'audiovisuel. Cette

société de l'information a des caractéristiques

particulières du fait des inégalités qui y règne.

Quelques régions du monde bénéficient inégalement

des potentialités qu'offre la société de l'information au

détriment des autres. Ces inégalités creusent le «

fossé numérique » qui sépare les pays Nord de ceux du

Sud. Il est communément appelé fracture numérique. Elle

est définie comme étant «un phénomène de

déséquilibre, une cloison, un gap énorme entre d'une part,

ceux qui exploitent pleinement à leur profit les potentialités

des TIC dans un contexte de globalisation, et d'autres part ceux qui ne sont

pas à même de bénéficier des TIC, faute

d'accès aux matériel informatique, ou pis encore, à cause

d'un manque d'éducation, à l'usage de

l'informatique ». Notre travail se focalise sur les

télécommunications. L'Afrique accuse un important retard dans les

télécommunications en comparaison avec les autres régions

du monde. Rappelons en passant

l'évolution du secteur des

télécommunications dans le monde et en Afrique en particulier.

Ces dernières années, le secteur des

télécommunications a connu un essor remarquable. Mais cette

évolution est beaucoup plus visible dans la téléphonie

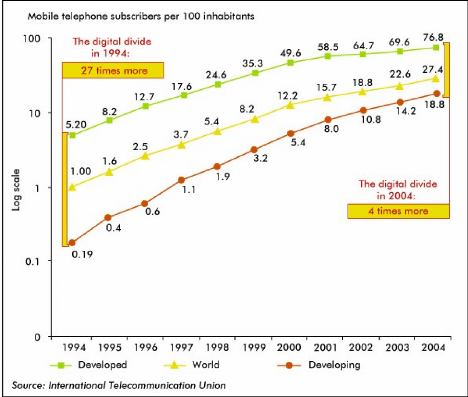

mobile qui est en plein boom. Dans le monde, 2,7 milliards de personnes avaient

un portable en 2006, soit 4 personnes sur 10. Par exemple en Italie il y a plus

d'abonnés que d'habitants. Mais cette croissance ne vient que de

commencer d'autant plus que le leader mondial fabricant de

téléphones annonce que ce chiffre atteindra le cap des 3

milliards en 2007. La croissance de la téléphonie mobile est

nettement plus rapide et supérieure à celle de la

téléphonie fixe. Il aura fallu 125 ans pour franchir le milliard

de personnes ayant accès à une ligne fixe, alors qu'il a fallu

seulement 21 ans pour atteindre le milliard de personnes ayant accès au

téléphone portable. Les télécommunications

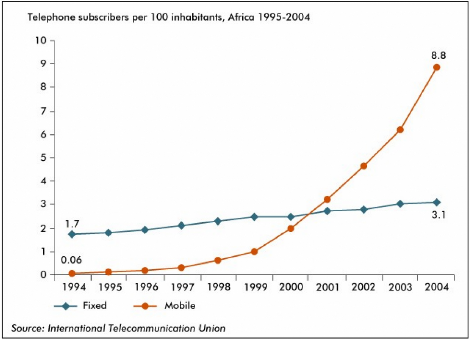

africaines sont en plein boom depuis les années 2000. Il enregistre l'un

des meilleurs taux de progression. Il était de + 67% en 2005 et a connu

une progression de +48% entre septembre 2005 et septembre 2006. Même si

l'Afrique occupe une place faible au niveau mondial, la rapidité de la

croissance de son taux de pénétration le placera parmi les

meilleurs à l'avenir. Certains analystes prévoient le tassement

du taux de la progression. En effet, plusieurs raisons permettent d'affirmer

que cette progression ne vient que de commencer. Le taux de

pénétration (la télédensité) est encore

faible, la marge de progression est donc importante. En Afrique, le taux moyen

de pénétration est inférieur à 20%, ce qui permet

d'enregistrer entre 2005 et 2006, des progressions record dans certains pays

africains. Le Tchad a enregistré un taux de progression de 100 %,

l'Ethiopie +142 %, la Guinée +257%, la Libye + 405%, ou encore la

Somalie +150%. Selon le leader sud africain MTN, la progression suivit son

cours dans les années à venir d'autant plus qu'elle

prévoit un taux de pénétration de l'ordre de 28% dans

l'ensemble du continent, soit un réservoir de 80 millions

d'abonnées à l'horizon 2010.

Les raisons de ce décollage s'expliquent du fait que la

corrélation entre le niveau de vie des pays africains et la progression

exponentielle du téléphone portable est infime en Afrique. Une

autre raison est que moins un pays est équipé en

téléphones fixes, plus les téléphones portables

se

multiplient. Avec le téléphone portable, les

africains apaisent leur soif de communication dont ils sont victimes depuis de

nombreuses années. Ils sont même prêts à

dépenser cher pour apaiser cette soif de communication qui a

été mesurée. Selon le cabinet américain Gartner,

les ménages africains sont prêts à dépenser cinq

fois plus que leurs homologues des pays développés pour des

besoins en communication. Autres conditions au développement des

portables sont la libéralisation des télécommunications et

la présence des concurrents sur le marché prévus par la

réforme des télécommunications. Cette réforme est

issue des décisions des organismes financiers internationaux comme la

FMI, la Banque Mondiale. Les réformes sont donc engagées partout

dans le monde ouvrant le capital public au privé. C'est alors que les

multinationales, particulièrement européennes se ruent vers

l'Afrique pour tenter de compenser les parts de marchés perdues dans

leurs territoires à cause de l'ouverture du secteur à la

concurrence. Les conséquences de ces réformes se traduisent par

la privatisation de beaucoup d'opérateurs publics africains. Les

partenaires stratégiques sont choisis parmi les multinationales

européennes de télécommunications qui vont devenir

repreneurs de certains opérateurs africains. Certaines deviennent

majoritaires et contrôlent les opérateurs concernés. C'est

alors que quelques opérateurs africains sont devenus des filiales des

multinationales européennes comme la société nationale des

télécommunications (Sonatel), l'opérateur historique du

Sénégal. Ce

statut de filiales de multinationales réussit-il à

tous les opérateurs africains privatisés ? Les opérateurs

africains sont-ils condamnés à n'être que des filiales des

multinationales européennes pour survivre et profiter du secteur des

télécommunications? Ce nouveau statut est t-il meilleur que celui

d'avant? Est-il porteur de dépendance technique et économique ou

de perte d'identité ? Les opérateurs africains de

télécommunications sont- ils capables de jouer leur rôle

dans la nouvelle société de l'information, livrés à

eux seuls ? Telles sont des questions qu'il serait intéressant de

trouver des réponses pour mieux cerner la relation entre les

multinationales européennes de télécommunications et leurs

filiales africaines. Les réponses à ces questions permettront

également de

comprendre les stratégies adoptées par les

multinationales pour explorer ou même exploiter le marché africain

des télécommunications et celles adoptées par les

entreprises africaines pour tirer profit de la réforme des

télécommunications. Une fois ces questions sont répondues

il sera possible de prédire la voix que les entreprises africaines de

télécommunications doivent emprunter pour tirer profit des

potentialités du secteur des télécommunications.

Notre travail va être composé de deux parties. La

première nous permettra de dégager un panorama de la

réforme des télécommunications en Afrique Subsaharienne.

Cette partie évoluera l'impact de la réforme des

télécommunications sur la région subsaharienne en essayant

de dresser un bilan de la privatisation des télécommunications en

Afrique de l'ouest. Elle nous permettra également de comparer l'effet du

contrôle de certains opérateurs africains par les multinationales

européennes pour voir si ces vagues de privatisations sont comparables

à un retour du néocolonialisme ou une ouverture mal

maîtrisée à l'international.

La deuxième partie va être consacrée à

une analyse critique des stratégies des opérateurs ouest

africains de télécommunications pour ensuite procéder

à une évaluation des stratégies correctrices que les

opérateurs africains pourraient adopter pour avoir plus d'autonomie afin

de faire profiter le contient de l'essor des télécommunications.

Elle permettra également d'élaborer des pistes à explorer

pour arriver à cette fin telles que l'intégration

régionale et l'investissement sur le capital humain.

PREMIERE PARTIE : LA REFORME DES TELECOMMUNICATIONS EN

AFRIQUE DE L'OUEST

La déclaration en 1997 lors d'une réunion qui avait

réunit à Ouagadougou les premiers ministres de plusieurs pays

francophones stipulait que la restructuration était «

incontournable pour prendre part à la globalisation de l'économie

». Le ton était donné et qu'il était alors tant que

l'Afrique subsaharienne s'engage dans un processus de restructuration des

télécommunications après avoir pris un retard important

par rapport aux autres régions du monde. Les réformes ont eu pour

but de redéfinir les modalités de fonctionnement du secteur par

la déréglementation, la libéralisation et la

privatisation. Cela dit que le secteur va être ouvert à la

concurrence en remplaçant les fonds publics par des fonds

privés.

Le retard de l'Afrique dans le secteur des

télécommunications a été longtemps

décrié. En 1996, le contient noir ne représentait que 2%

de l'ensemble du parc mondial des lignes téléphoniques avec une

télédensité inférieure à l'unité dans

74% des 46 pays de l'Afrique Subsaharienne. Le constat qui découle de

cette révélation est que le chemin qui reste à parcourir

pour doter l'Afrique d'un système de télécommunications

lui permettant d'accéder à la société de

l'information est long. L'inefficacité technique des réseaux est

alarmante, les tarifs élevés à cause de la nature

monopolistique du réseau par les opérateurs publics. Dés

lors la révision des prix internationaux à la baisse et la

correction de la structure interne des tarifs deviennent des

nécessités pour la compatibilité avec un environnement de

libéralisation mondiale et de concurrence. Les entreprises publiques

sont exposées à une concurrence multidimensionnelle grâce

aux nouvelles innovations technologiques et organisationnelles. Grâce

à l'évolution de la Recherche et Développement, la

convergence de la technologie des télécommunications et de

l'information est prometteuse et permet la

baisse du prix de la transmission de la parole.

L'évolution de la Recherche de Développement a également

permis le développement du cellulaire, ce qui permet une

réduction du volume des coûts fixes et les coûts

irrécupérables. Le développement de la

téléphonie mobile a entraîné une entrée

rapide d'opérateurs mobile dans le marché africain, ce qui a

engendré forcément une croissance rapide de la concurrence. Dans

ce nouvel environnement, les télécommunications africaines ont la

possibilité de réaliser des progrès rapides. Toutefois le

tassement de ces progrès nécessite des moyens de financement

extérieurs. Cette nouvelle donne crée l'exigence d'une ouverture

à des opérateurs privés souvent plus disposés

à investir.

Dés lors la réforme des

télécommunications est entamée de façon plus ou

moins lente selon les politiques économiques des pays. Dés le

début des années 1990, certains gouvernements des pays africains

commencent à prendre conscience des réalités et certains

se laissent davantage convaincre par l'idée des solutions jugées

durables que constitue la privatisation du service et l'intensification de la

concurrence. C'est alors qu'ils commencent à appliquer les nouvelles

formes de bonne gouvernance prescrites par les organismes financiers

internationales. C'est le début des vagues de privatisation en Afrique.

Lors de la première moitié des années 1990, la

privatisation s'est réalisée en majorité sous forme de

contrat de gestion ou d'assistance technique dans le respect des institutions

nationales déjà en vigueur pour d'autres grands services publics.

La privatisation n'avait donc pas commencé en réalité

d'autant plus que les télécommunications restaient encore un

service public sous les contrats de gestion ou d'assistance technique. Ce fut

qu'en 1996 que le mouvement de privatisation a réellement

commencé sous une forme impliquant une cession du capital. Les

premières entreprises africaines à ouvrir le capital public au

privé sont la Guinée en 1996, suivie du Ghana la même

année, de la Côte d'Ivoire, de l'Afrique du Sud et du

Sénégal un an plus tard. Au début de cette première

vague de privatisation, les candidats à la reprise n'étaient pas

nombreux. Le nombre limité des opérateurs internationaux

candidats à la reprise s'explique par plusieurs raisons. D'abord, les

candidats devaient remplir certaines conditions ou

critères. Ils devaient avoir les moyens financiers et les

capacités techniques pour faire face aux risques liés à la

situation économique et politique de l'Afrique. Sur le plan

économique, l'Afrique accuse un retard important et par

conséquent reste non attractive pour les investisseurs étrangers.

La part de l'Afrique dans les investissements directs étrangers (IDE)

reste très faible se plafonnant au environ de 3%. Sur le plan politique,

certaines régions du continent sont instables à cause des

guerres. Ce sont les raisons pour lesquelles le nombre des candidats est

réduit. Il se limitait à l'époque au environ de quatre

tels que France Télécom, Télécom Portugal,

Télécom Malaysia et Vivendi.

Cette période de privatisation des opérateurs

historiques coïncide avec la «vente aux enchères » de

licences pour le développement de la téléphonie mobile

permettant aux détenteurs d'entrer dans le marché du mobile et se

lancer dans la concurrence. Cette ouverture du marché de la

téléphonie mobile à la concurrence va entraîner plus

tard l'arrivée rapide d'opérateurs étrangers sur le

marché africain des télécommunications, le

développement de la téléphonie mobile étant plus

rapide de celui du fixe. Des ventes de licences ont même ont

été réalisées alors que le processus de

privatisation du fixe n'était pas encore scellé. C'est le cas du

Mali. En outre, les opérateurs africains les plus prometteurs entament

leur déploiement dans la région en achetant le capital de

certains opérateurs moins compétitifs à l'image du leader

africain MTN. Ce développement rapide de la téléphonie

mobile s'explique également par la faiblesse des réseaux fixes

africains qui, pour la plupart des cas ne couvrent pas les territoires

nationaux. Les lignes téléphoniques sont concentrées dans

les grandes villes à l'occurrence les capitales laissant les zones

rurales désertiques et peu ou pas connectées. Par exemple Dakar

abrite prés de 50% des lignes fixes du pays alors qu'il présente

moins de 10% du territoire national. Dés lors l'accès au

téléphone portable constitue un moyen de substitution du

téléphone fixe.

I. L'impact de la réforme des

Télécommunications en Afrique de l'Ouest

La réforme des télécommunications a permis

la libéralisation et l'ouverture du marché des

télécommunications à la concurrence. Cette

nouvelle donne sur le marché, auparavant exclusivement

réservé aux opérateurs historiques, va changer les choses.

Les opérateurs de tous les pays y compris ceux des pays

développés vont devoir affronter cette nouvelle concurrence

rapide et atroce. Les multinationales européennes, pour mieux affronter

cette nouvelle concurrence vont chercher en Afrique de nouveaux parts de

marché leur permettant de compenser les pertes subites sur leurs

marchés nationaux. Cette façon de prendre des mesures pour

affronter la concurrence internationale et préserver ses parts de

marché constitue un moyen efficace de répondre aux aléas

du marché mais également de faire face à l'environnement

extérieur. Mais faudrait-il avoir les moyens. Les opérateurs des

pays développés à l'image des multinationales

européennes, peuvent se le permettre dans la mesure ou elles ont les

capacités technique et financière. Qui va donc subir les

conséquences néfastes de la réforme des

télécommunications ? Bien évidemment les opérateurs

africains sont les moins bien placés pour affronter la concurrence et

tirer profit de la réforme des télécommunications. La

déréglementation mondiale des télécommunications a

un impact fort sur les opérateurs africains. Il constitue un choc

redoutable d'autant plus qu'elle les oblige à affronter une concurrence

dans le secteur des télécommunications plus vive que jamais. Une

concurrence qui défie même les opérateurs des pays

développés. Ils vont devoir changer de stratégies

d'approche du marché ou apporter des mesures correctrices à leurs

stratégies pour survivre. Le marché devient de plus en plus

contestable et le monopole d'état disparaît lentement.

L'état désengage de ses fonctions de garant de la gestion

publique dans le sens ou la privatisation du secteur public limite ses pouvoirs

de contrôle sur le fonctionnement des services publics dans le domaine

des télécommunications. En revanche, il a un autre rôle

à jouer qui s'avère difficile. Il doit protéger les

intérêts des consommateurs tout en garantissant un environnement

propice à la concurrence. Il faut entendre par protection des

intérêts des consommateurs l'élargissement de

l'accès au service universel. Autrement dit tout citoyen doit

accéder au téléphone à des conditions de prix et de

distance raisonnables. L'harmonisation du paysage des

télécommunications revient à l'état dés

lors que la concurrence s'installe dans la

téléphonie mobile. Les modalités d'attribution des

licences d'exploitation doit respecter des normes de concurrence pure et

parfaite et ne doivent donc pas être établies selon des choix

publics purement délibérés. La vente des licences

d'exploitation doit en effet refléter le niveau de la concurrence pure

et parfaite où tous les agents du marché sont traités de

façon égale sans favoritisme ni clientélisme. De

façon plus générale, le rôle de l'état doit

être de promouvoir une réglementation efficace qui reflète

l'objectif de la maximisation de l'utilité sociale. Dans cette

perspective, les agences de réglementation mises en place par

l'état doivent être gérées de façon efficace

et efficiente. La gestion de ces agences n'est pas donc une tâche facile

étant donné que le degré d'autonomie peut conditionner les

résultats attendus. Elles doivent avoir suffisamment d'autonomie pour

définir les modalités d'attribution des licences par appel

d'offre. Cela dit qu'elles ne doivent pas subir beaucoup d'influence de

l'extérieur leur obligeant à attribuer les licences sous des

conditions qui violent les lois du marché en favorisant certains agents

au détriments des autres. Les modalités d'attribution des

licences sont très importantes d'autant plus qu'elles conditionnent la

crédibilité du processus et l'intensité de la concurrence.

Le manque d'expérience pour certains pays africains dans ce domaine fait

que les qualités de transparence et d'impartialité font

défaut à quelques uns d'entre un. Une autre tâche qui

s'avère lourde pour les états africains vu la difficulté

de l'exécution reste l'établissement des règles

d'interconnexion susceptibles de faciliter la concurrence et de

développer les effets de club. Si la montée de la concurrence

conditionne la formation des tarifs, l'état doit tout de même

procéder à un réajustement des prix afin de

protéger l'intérêt des consommateurs.

Toutes ses tâches dont les états doivent faire face

constituent une partie des retombées de réforme des

télécommunications. Les réformes ne sont donc pas sans

conséquences sur les télécommunications en Afrique. Les

objectifs visés ont-ils été atteints ? Le secteur se

porte-t-il mieux qu'avant? Les opérateurs ouest africains sont-ils

devenus plus rentables? Quel est l'impact réel de ce

phénomène sur le fonctionnement des entreprises ouest africaines

de télécommunications. La réponse ou alors

une tentative de réponse à ces questions permet

d'évaluer l'impact de la réforme des

télécommunications sur les entreprises ouest africaines de

télécommunications. Des questions qu'il serait nécessaire

de trouver des réponses pour mieux percevoir l'impact des

réformes sur le secteur. Rappelons que les déterminants de la

réforme peuvent être résumés en quatre facteurs. Une

meilleure efficacité des réseaux africains qui épousent un

retard notable par rapport aux autres réseaux du monde. Donc, la

réforme permettrait une meilleure connectivité, des prestations

de service de meilleure qualité. En un mot un réseau africain qui

serait capable d'affronter la concurrence internationale. Cet objectif a

été mis en avant par l'Union Internationale des

Télécommunications (UIT). Dans le rapport de la Commission

Maitland en 1984, l'UIT prenait la mesure technique des défaillances

africaines en observant des délais de raccordements de plus de trois ans

et des perturbations sur le réseau.

Les organismes financiers internationaux ont obtenu ce qu'ils

voulaient. Leur forte pression sur les gouvernements africains pour une

restructuration des télécommunications a fini par porter ses

fruits. Cette démarche qui a longtemps rencontré des obstacles

politiques car les gouvernements africains ne s'étaient toujours pas

convaincus de la nécessité de s'engager dans un effort de

restructuration des télécommunications. L'Afrique y adhère

aujourd'hui avec quelques réticences ce qui explique les lenteurs

d'exécution et les difficultés d'application. La réticence

des gouvernements africains s'explique par le fait que le secteur des

télécommunications est généralement rentable

malgré le retard qu'il accuse par rapport aux autres régions du

monde. Il est d'ailleurs l'un des secteurs les plus rentables du continent. Les

gouvernements africains ne voulaient pas transformer l'environnement

économique et institutionnel du secteur. La peur du changement faisait

qu'ils ne voulaient pas affronter cette nouvelle réalité du

marché. Pourtant le discours politique laissait présager qu'ils

ont convaincu de la nécessité de tels changements mais ont peur

des conséquences qui pourraient en découler et qu'ils ne

pourraient pas maîtriser. Ces discours politiques avaient pour objectifs

de préparer les populations qui n'étaient pas encore prêtes

pour s'engager dans de telles réformes. Les populations locales

voyaient dans la privatisation un retour du

néocolonialisme et donc une dépendance économique. Elles

avaient peur notamment de perdre leur statut de fonctionnaire qui leur donnait

plus de sécurité. Dans beaucoup de pays africains des

salariés ont farouchement contesté les privatisations soutenues

par les syndicats nationaux. Dans certains pays comme le Sénégal

les salariés ont réussi à imposer des conditions pour que

la privatisation soit acceptée. Cela résulte à un accord

leur permettant de détenir 10% du capital de la nouvelle

société. Les pays africains convaincus de la

nécessité des réformes et désireux de tenter le

coût s'engagent dans la préparation des réformes en mettant

l'accent sur la mobilisation des populations. C'est dans cette perspective que

les ministres des télécommunications de plusieurs pays

francophones se sont réunit à Ouagadougou en octobre 1997 pour

parler de la nécessité de restructurer le secteur des

télécommunications dans la région. Ils avaient

déclaré que la restructuration était « incontournable

pour prendre part à la globalisation de l'économie et que le

processus de libéralisation et de privatisation était à

réaliser même si les sensibilités nationales étaient

à prendre en compte ».

1. Privatisation, déréglementation et

libéralisation

Il est important ici de rappeler les origines des privatisations

qui ont découlé de l'accord de l'OMC sur la libéralisation

des

télécommunications signé en 1987. Cet accord

a entériné l'ouverture des marchés européens. Les

opérateurs historiques sont contraints de partager leurs marchés

locaux sur lesquels ils étaient en situation de monopole. Par

conséquent les multinationales des pays développés se

préparent à la concurrence due à l'ouverture des

marchés. Au début des années 1990 ils s'adonnent à

des réformes nationales et adoptent des stratégies de

conquête de nouveaux marchés en dehors des marchés

nationaux pour compenser les pertes subies sur leurs territoires.

Du côté des pays africains le Fond Monétaire

International (FMI) fait pression pour l'ouverture du marché des

télécommunications, condition pour obtenir les prêts

d'ajustement structurel pour les pays africains. La privatisation des

opérateurs publics n'a jamais été un choix national

sauf

quelques exceptions. Le Sénégal est souvent

cité comme exemple. Les Offices et Postes des

Télécommunications (OPT) cédés par les anciennes

colonies après les indépendances constituent un moyen de

financement public non négligeable même si la qualité des

services n'était pas à la hauteur. Ils étaient des sources

de financement mais ils étaient dans une situation difficile à

cause des faiblesses du réseau mais également des

problèmes financiers liés aux endettements. Beaucoup de pays

africains se trouvent alors contraints de coopérer pour l'ouverture des

marchés. Les opérateurs africains se trouvent dans une situation

difficile caractérisée par la pression pour le remboursement des

dettes, et les réseaux faiblement développés. En outre,

l'indépendance des pays africains témoigne de la

séparation entre les exploitations des réseaux nationaux et

internationaux. Office des Postes et Télécommunications

(opérateur historiques des anciennes colonies françaises) et

France Câble radio, filiale de France Télécom prennent en

mains cette séparation en contrôlant les communications

internationales, la surveillance des politiques et des revenus.

Le début de la deuxième moitié des

années 1990 marque le début des premières privatisations.

En 1996, le processus des premières

privatisations est entamé. Il s'est fait en trois

étapes. Lors de la première étape les opérateurs

historiques des anciennes colonies prennent une part du capital des

opérateurs nationaux africains sans appel d'offre à l'image de

Portugal Telecom (allié à l'international de Telefonica

l'opérateur espagnol) au Cap Vert, Sao Tomé et Guinée

Bissau et France Telecom en Centrafrique et Madagascar. Les opérateurs

les plus prometteurs ont été partiellement privatisés avec

appel d'offre comme le Ghana, l'Afrique du Sud, la Côte d'ivoire et le

Sénégal. Le processus de privatisation a rencontré des

réticences dans des pays comme le Sénégal et la Côte

d'Ivoire où les salariés s'y opposaient avec

détermination. Ils ont finalement réussi à obtenir 10% du

capital de la nouvelle société. Il faut noter que le choix de

France Télécom au Sénégal s'est fait après

un échec de ne pas pouvoir trouver un accord avec l'opérateur

américano-suédois Télia qui proposait une offre aussi

intéressante que celle proposée par France Télécom

sauf sur la cession du capital sur une durée de 7 ans pour

Télia et 20 ans pour France Télécom. En

Côte d'Ivoire le choix de France Télécom a

été vivement contesté par la presse. A l'époque les

agences de régulation n'étaient pas encore mises en place ce qui

rendait la tâche plus difficile.

La deuxième phase de privatisation n'a pas

été facile. Deux cas de figure se présentent. Soit il

n'existe qu'un seul candidat comme au Niger, soit plusieurs candidats se

présentent l'un après l'autre et que finalement aucun d'entres

eux n'arrivent à payer le prix facturé. C'est le cas au Cameroun

où plusieurs preneurs ont décliné l'offre à

défaut de ne pas pouvoir payer. Dans le cas des opérateurs comme

le Ghana c'est le divorce entre le repreneur et les opérateurs

récemment privatisés. Pour le Kenya c'est l'impossibilité

de privatiser. Ces deux opérateurs préfèrent ou alors

mieux sont contraints de signer des contrats de gestion qui viennent prendre la

place à la vente de parts de capital. Certains opérateurs comme

le Mali ou le Burkina Fasso ont du mal à trouver un repreneur.

La troisième phase est caractérisée par

l'ouverture du téléphone fixe à la concurrence. Cette

ouverture du téléphone fixe à la concurrence s'est faite

selon un schéma préétabli exporté des pays

développés. Mais il faut savoir que la privatisation et la

levée du monopole dans le secteur des télécommunications

ont été possibles qu'après le développement d'un

fort service public et une modernisation des réseaux et l'usage du

téléphone dans les pays développés. Lors de cette

troisième phase le téléphone fixe est officiellement

ouvert à la concurrence. Notons cependant le paradoxe de cette

ouverture. Au moment de l'ouverture à la concurrence le service public

minimum n'est pas garanti dans la majeure partie des pays africains. Beaucoup

de villages restent sans être raccordés. Dans le cas du Mali une

licence a été attribuée à IKATEL pour concurrencer

la SOTELMA, opérateur historique, alors que la privatisation de cette

dernière n'était pas encore définitive puisqu'elle

traînait depuis prés de quatre ans. Cette lenteur dans les

démarches s'explique par la résistance interne à

défaut d'un repreneur fiable. Dans beaucoup de pays de la région,

malgré l'ouverture officielle de la téléphonie fixe

à la concurrence, l'opérateur historique détient encore le

monopole, la

concurrence étant plutôt basée sur la

téléphonie mobile. La loi tarde à produire ses effets

à défaut d'application adéquate.

La privatisation trouve être un désengagement de

l'état, une solution imposé de l'extérieur pour sortir du

sous-développement. Pourquoi les décideurs locaux veulent t-ils

se débarrasser des entreprises les plus rentables et prometteuses? Les

privatisations sont perçues comme étant préjudiciables aux

pauvres dans la mesure où ces derniers ne bénéficient plus

des subventions pour les services publiques de base. Qu'en est-il de la place

du citoyen dans la privatisation ? Qui a décidé de la

privatisation? Qui en bénéficie davantage ? Telles

sont des questions qu'il faudrait prendre soin de répondre pour

éclairer les décisions futures concernant les privatisations.

Comment la privatisation a été

planifiée et mise en oeuvre?

Les promoteurs de la privatisation sont convaincus qu'elle permet

de transformer des sociétés d'état au bord de la faillite

en sociétés privées, modernes, compétitives aussi

bien au niveau local qu'international. La nécessité des

privatisations si elles permettent une meilleure gestion de l'entreprise

africaine, est sans équivoque. Cependant son influence financière

et organisationnelle peut être considérée marginale en

Afrique du fait de la taille des entreprises privatisées, de leur

état lors de la privatisation, des modalités et du contexte de

leur cession.

1. Quelle analyse critique de la privatisation des

télécommunications en Afrique?

Les privatisations en Afrique s'effectuent le plus souvent dans

un contexte de flou juridique et réglementaire, en l'absence de cahiers

des charges méthodiques, sans véritable examen de la situation

respective des entreprises à privatiser, sans trop de soin

apporté à l'information des personnels, avec une opacité

certaine sur les modes de rétrocession au privé et une grande

indécision sur les objectifs poursuivis. L'exemple du Mali est notable.

Une licence pour la privatisation du téléphone fixe a

été vendue sans même que le processus de privatisation soit

terminé. Après

les indépendances, l'Afrique ne comptait quasiment que sur

le secteur public pour stimuler le développement économique en

raison de la faiblesse du secteur privé. Mais sous la pression des

organismes internationaux tels que la FMI et la Banque Mondiale pour la

libéralisation de l'économie, beaucoup de dirigeants africains

ont fini par adhérer à la privatisation, malgré eux. Ils

n'ont pas le choix. Dans une situation pareille les objectifs poursuivis sont

d'une plus grande indécision. Ils ont donc accepté de privatiser

espérant bénéficier de nouvelles technologies et de

nouvelles sources d'investissements leur permettant de moderniser et

d'étendre leurs réseaux. Il faut noter cependant que

jusqu'à présent une bonne partie de la population n'a pas

été encore connecté au réseau. Donc la

défaillance du secteur public est reflétée ici par son

remplaçant. Le service minimum n'est toujours pas garanti. Ce qui fait

penser que le réseau est étendu que pour la

téléphonie mobile.

Si l'ont constate que se sont toujours les mêmes

repreneurs, à l'image des multinationales européennes qui

gèrent aujourd'hui les anciennes entreprises d'état, l'on ne peut

pas s'empêcher de penser au retour du néocolonialisme. En l'espace

de 25 ans, la majorité des entreprises publiques africaines a

été cédée à des opérateurs

privés à majorité étrangère. Les

opérations de privatisations, conduites sous l'égide des

institutions financières internationales en l'occurrence la FMI et la

Banque Mondiale, ont-elles connu le succès escomptait si l'on sait que

l'argent généré par les télécommunications

n'a pas été investi dans le développement des

télécommunications. Une part est rapatriée au pays

d'origine du preneur et une autre partie a servi à payer les dettes des

états, sous les conseils de la FMI et de la Banque Mondiale. Reste

à voir si se sont réellement des conseils ou la persistance des

pressions qui ont permis de déclencher le processus de

privatisations.

Justifications de la privatisation

Il convient de rappeler ici les deux principales justifications

de la privatisation sur le plan économique. Il y a deux sortes de

justifications économiques de la privatisation. L'une est d'ordre

micro-économique,

l'autre macro-économique. Sur le plan

macro-économique, la privatisation contribue à rétablir

les grands équilibres, particulièrement au niveau du budget de

l'état. Au niveau micro-économique, la privatisation est

supposée apporter sur le plan technique une grande efficacité par

rapport à la gestion publique. L'entreprise privée du type

managériale met en place plusieurs garde-fous et de mécanisme de

contrôle et de meilleure circulation d'information à moindre

coût. L'entreprise publique quant à elle, crée un

environnement défavorable à l'efficacité économique

sur au moins quatre aspects : par sa situation de monopole qui lui fait

acquérir des comportements de retraités en vacances, face

à la concurrence ; par son faible degré de contraintes par

rapport à la faillite et à l'insuffisance de trésorerie ;

par son anémie envers la notion de risque et l'absence de

répartition claire de responsabilité en son sein ainsi que par

ses coûts de production exorbitants. Dans le cas de l'Afrique

Subsaharienne quelques réserves peuvent être émises

à l'encontre de ces deux types de justifications.

Ces deux types de justifications trouvent être

controversées pour le cas de l'Afrique Subsaharienne pour plusieurs

raisons. Puisque dans les états de l'Afrique Subsaharienne, certaines

questions macroéconomiques ne sont pas à l'ordre du jour, il est

difficile et même quasiment impossible de trouver réponses

à ses questions presque inexistantes. Qu'advient-il des secteurs vitaux

pour la population, non attractifs pour les investisseurs privés ? La

causalité entre l'entreprise publique et les déséquilibres

macro-économiques est-elle systématique ? Il semblerait que non

dans la mesure où la spécificité du système et les

structures politico-économique en Afrique en général ont

été trop vite négligées, notamment

l'économie de rente et le comportement des dirigeants d'entreprises

publiques. D'autre part, les fondements micro-économiques de la

privatisation relatifs à la comparaison entre entreprise privée

et entreprise publique, sont-ils adaptés à des pays où le

tissu industriel est quelque fois quasi inexistant ou souvent embryonnaire ?

Par ailleurs, le raisonnement centré exclusivement sur

l'efficacité économique ne dénie t-il pas une

redistribution des revenus nécessaires à un équilibre

social. Cet équilibre social n'est-il pas nécessaire pour le

succès de la privatisation ? Or le

retardement du raccordement téléphonique pour les

zones rurales constitue un déséquilibre entre ces zones rurales

et les zones urbaines. A cette dernière question, les faits permettent

de répondre positivement à court terme, mais la privatisation

demeure à long terme un facteur d'équilibre et de

régulation optimale. Cependant, au-delà de la

nécessité de la privatisation en Afrique, les stratégies

adoptées jusqu'ici, sont-elles les plus efficaces et judicieuses ?

N'était-il pas prématuré de déclencher le processus

de privatisation dans certains pays?

2. Etat des lieux des privatisations en Afrique de

l'Ouest

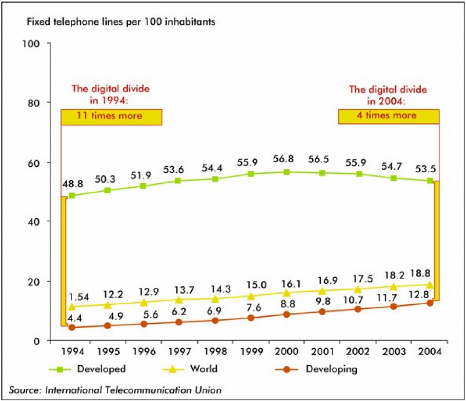

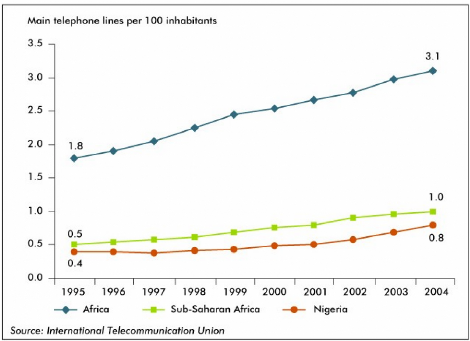

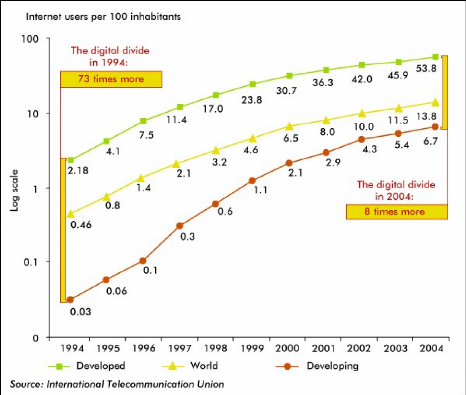

On parle souvent de la fracture numérique, mais ce n'est

que la conséquence immédiate de la « fracture

téléphonique ». Si l'Afrique comptait en 2002 une population

de 5,5 millions d'internautes pour une population de 770 millions de personnes,

soit un internaute sur 200 individus contre une moyenne mondiale de 1 pour 15,

elle abritait seulement à la même période 2% des lignes

téléphoniques mondiales. La télédensité

(nombre de lignes téléphoniques pour 100 habitants) atteignait

à peine 1,2 %. Ces statistiques ne prêtent pas à l'optimise

et invite un bilan sans concession de la politique suivie en matière de

télécommunications sur le continent africain. Les réformes

ont été mises en place depuis plusieurs années, il est

alors maintenant possible d'en établir un bilan et faire l'état

des lieux. Le Secrétaire général de l'UIT avait

déclaré : «il nous faut lancer une offensive tout azimuts

pour faire en sorte que tous les villages de cette planète soient

connectés avant le sommet mondial de la société de

l'information ». Le sommet était prévu en 2003 et 2005 donc

si les hommes politiques chargés de régulation et les

opérateurs prenaient cette déclaration au sérieux, ces

objectifs seraient atteints depuis déjà quelques années ce

qui réduirait la fracture numérique de quelques crans. Pourtant

la réduction de la fracture est toujours à l'ordre du jour

sachant qu'elle se creuse. Cette déclaration du Secrétaire

Général de l'UIT n'était rien d'autres qu'une partie des

engagements des organismes internationaux pour la restructuration du secteur

des télécommunications afin que les moins servis le soient

finalement. Par conséquent les privatisations devraient permettre

à atteindre ces objectifs. Ces dernières années ont

témoigné d'un développement des

télécommunications en Afrique grâce à

priori à la réforme des télécommunications.

Néanmoins les progrès sont beaucoup moins sensibles dans les

zones rurales. Les statistiques disponibles ne rendent pas compte cependant ni

des territoires couverts ni de des réalités quotidiennes des

populations. Il existe des zones rurales dans lesquelles l'accès

à un téléphone fixe est rare et le réseau et

tellement de mauvaise qualité que l'usage d'un téléphone

portable est presque impossible. Si dans les zones urbaines le

développement du téléphone fixe et téléphone

portable est assez soutenu, les zones rurales au contraire souffrent beaucoup

d'un manque de connexion abyssale. Dans les zones les plus reculées, il

se trouve parfois que les habitants parcourent des kilomètres pour avoir

accès à un téléphone fixe grâce aux

télécentres très développés dans les villes

mais encore presque inexistants dans les villages. Les villages africains

dépourvus d'un accès au téléphone fixe se chiffre

à plus de 80%. Encore faut-il souligner que dans certains cas même

si l'accès existe les dérangements multiples font que la

disponibilité reste aléatoire. A cela s'ajoute le prix

élevé dune communication téléphonique qui n'est pas

raisonnablement calculé sous la base du pouvoir d'achat et du niveau de

vie. Pourtant ces habitants des zones rurales éprouvent des besoins de

communication tout aussi importants que ceux des zones urbaines. Cela creuse

davantage le fossé qui existe déjà entre les zones rurales

et les zones urbaines en afrique. L'exode rural en est la conséquence

immédiate. Les jeunes désertent les zones rurales et viennent

s'installer en ville laissant la campagne avec les personnes

âgées. Cette situation a des conséquences fâcheuses

dans l'économie africaine en général et l'Afrique de

l'Ouest en particulier. Dans cette zone l'agriculture est encore à

l'état artisanale et est tenue par les jeunes. Si les jeunes quittent la

campagne pour aller en ville alors qu'ils n'ont aucune qualification

professionnelle, cela ne servira ni à eux ni la population toute

entière. Les exportations de produits agricoles diminuent comme

l'arachide pour le Sénégal, l'importation augmente et la balance

commerciale devient de plus en plus déficitaire. Du fait que la majeure

partie des biens consommés est importée, les produits sont plus

chers, la vie devient de plus en plus chère car le pouvoir d'achat

diminue. Ces populations sont donc confrontées à

un problème de raccordement mais également à

un problème de coût de la communication. Un autre problème

est que lorsque la zone est couverte par le réseau mobile, les

populations sont souvent contraintes de payer jusqu'à 10 fois parfois

plus le tarif d'une communication du fixe. Dans les villes, à

défaut d'avoir un fixe chez soi, certains sont contraints d'acheter des

minutes à un petit revendeur (gérant de

télécentre). Là aussi les prix sont largement

supérieurs à ceux pratiqués dans les pays

développés. Sur ce point, si la réforme des

télécommunications a permis le développement encore

nuancé, dans les zones rurales elle laisse les habitants «

numériquement marginalisés ». Cette «marginalisation

numérique » des habitants ruraux constitue une défaillance

dans la gestion des services publics. S'agit-il d'un problème de

régulation de la part de l'état?

Le bilan des privatisations reste alors mitigé. Certains

pays se sont séparés de la multinationale repreneur seulement

après quelques années comme c'est le cas au Cameroun. Les raisons

d'un divorce aussi rapide s'explique par un manque de financement ou alors un

manque de désire de s'engager à relever le défi. Cependant

dans certains pays comme le Sénégal la privatisation a

été jugée comme un cas de réussite. Mais

faudrait-il y voir de plus prés et avec vigilance avant de se prononcer.

Ce schéma préétabli exporté ou imposé de

l'extérieur produit les mêmes effets partout que se soit en Europe

ou en Afrique. L'abonnement et la taxation locale sont augmentés pour

diminuer la longue distance et l'internationale, ce qui touche les zones les

plus défavorisées de la population et donc les zones rurales.

Seulement les effets sont beaucoup plus apparents en Afrique où les

zones rurales souffrent énormément de cette marginalisation. Dans

cette perspective l'on se pose la question de savoir à qui la

privatisation profite ? Et bien les opérateurs les plus prometteurs

semblent en bénéficier au détriment des opérateurs

les plus pauvres. Pourtant l'objectif principal de la libéralisation des

télécommunications était de favoriser le

développement des télécommunications au profit de tous.

Donc, contrairement aux idées reçues, la privatisation ne sert

pas à développer les opérateurs les plus pauvres qui ont

besoin de financement mais plutôt à prendre parts dans les

opérateurs les plus rémunérateurs ce qui permet aux

multinationales de rapatrier les bénéfices ainsi

récoltés à leurs pays

respectifs. Si l'on constate que la privatisation a marché

qu'avec les opérateurs africains qui étaient prometteurs au

moment de la privatisation et que les opérateurs les plus pauvres et qui

étaient au bord de la faillite peinent à décoller

jusqu'à présent après avoir été

privatisés, l'on serait tenter de dire que les opérateurs

seraient au même niveau de développement qu'ils ont atteints

aujourd'hui même s'ils n'étaient pas privatisés. A ce

rythme les opérateurs africains vont devoir se contenter d'un

développement apparent des télécommunications. Apparent

car si le développement ne profite peu ou pas aux populations locales,

on ne pourra pas parler de développement au vrai sens du terme. Un

développement réel des télécommunications en

Afrique se traduirait par la couverture de tout le territoire avec un service

minimum garanti mais aussi un réinvestissement des

bénéfices dans d'autres secteurs du pays. Non seulement le

développement des télécommunications profiterait à

la population entière mais il permettrait également de

développer d'autres secteurs.

Les résultats sont décevants à coût

terme à quelques exceptions. Si quelques pays jouissent peu ou

pleinement de la libéralisation des télécommunications,

d'autres sont encore au stade de la recherche d'un repreneur soit parce qu'ils

se sont séparés du repreneur à défaut de bons

résultats ou d'un manque de respect des cahiers des charges, soit ils

n'ont jamais eu de repreneur à défaut d'être attractifs.

Mais le processus de privatisation n'a pas encore achevé. Il a

été entamé depuis plus d'une dizaine d'années et

beaucoup de pays africains y s'étaient engagés. Plus d'un quart

des privatisations dans les pays en voie de développement ont

été réalisées, correspondant en moyenne à

17% du PIB de la région. Cependant la valeur des privatisations en

millions de dollars est négligeable, moins de 1% de la valeur des

entreprises privatisées dans les pays en voie de développement.

Ce pourcentage qui relativise la portée des privatisations dans la

région, peut s'expliquer d'une part par la faible participation des ces

entreprises à la fabrication de produits à haute valeur

ajoutée du fait notamment de la spécialisation régionale

dans la production de matières premières. D'autre par la

privatisation a été une sorte de liquidation judiciaire pour des

entreprises au bord de la faillite.

Enfin, les modes de cession, souvent partielles de ces

entreprises ont été la plupart du temps réalisés

dans une perspective de déréglementation que de privatisation. La

nuance est de taille. La déréglementation suppose un renforcement

des mécanismes de la concurrence dans un cadre où l'état

reste très présent, alors que la privatisation suppose un

transfert de l'Etat au privé à concurrence d'au moins 50% de ses

participations.

Au regard de ces conséquences, l'ont peut rester perplexe

à propos du double objectif assigné à la privatisation

dans la région. D'une part, l'assainissement des finances publiques par

la réaffectation des recettes de la privatisation et le ralentissement

de la croissance de la dette publique ainsi que son amortissement; d'autre part

atteindre une sorte

«d'optimalité parétienne »

(égalitaire dans la répartition des ressources par les

entreprises privatisées. Cette dernière hypothèse semble

effectivement velléitaire au regard de deux procédés

timidement utilisés : le développement de l'actionnariat

particulier (malgré l'insuffisance notoire de l'épargne locale

formelle) et la possibilité accordée aux salariés de

participer au capital de l'entreprise. Les inégalités auraient pu

être atténuées, si ces privatisations auront eu lieu dans

un contexte où les appareils judiciaires ont fonctionné de

manière optimale.

Cependant, ce bilan tout de même décevant peut

être amélioré. Une amélioration des justifications

de la privatisation permettrait plus d'efficacité. Sans doute la

privatisation a eu une double contribution. D'une part, elle améliore la

performance des entreprises concernées et la situation

macro-économique de ces Etats, ne serait-ce que par l'endiguement de

dettes publiques qui auraient pu être aggravées par le maintien de

certaines entreprises « sous perfusion ». D'autre part elles

participent à un accroissement de l'efficacité économique

en mettant en place un marché qui sanctionne les mauvais choix

d'investissement. Toutefois, pour atteindre leur plénitude en terme

d'efficacité, les stratégies de privatisations adoptées

jusqu'à maintenant dans la région subsaharienne pour le secteur

des télécommunications doivent être réformées

de manière interne à savoir les modalités de

régulation mais aussi externe à savoir l'environnement dans

lequel la privatisation a lieu. Les preneurs sont essentiellement

européens. Dans cette situation, l'on

pourrait craindre des situations d'oligopole et de

clientélisme. C'est la raison pour laquelle il faut faire appel à

des investisseurs variés pour à la fois parer à

d'éventuelles situations d'oligopole et de clientélisme mais

aussi à un éventuel retour du néocolonialisme sous une

forme de «recolonisation déguisée ». En effet, ceci va

permettre d'une part une allocation optimale de ressources ; d'autre part dans

l'état actuel des marges de manoeuvres limitées des Etats

africains sur les marchés financiers, ces entreprises peuvent permettre

des transferts d'expérience (technique), de savoir-faire

(qualification), de connaissances, mais aussi de devises (nécessaire

à une relance économique dans la région). Ces facteurs de

développement endogènes (sans doute parfois

générateurs d'externalités) ont jusqu'ici

été négligés dans les stratégies de

désengagement de l'état en Afrique, en particulier en Afrique

Subsaharienne. L'argument selon lequel il est nécessaire de maintenir

les entreprises dites « stratégiques » peut laisser perplexe.

D'une part quand on connaît la réalité et la signification

actuelles du mot « indépendance» dans la Sous région ;

d'autre part, rien n'interdit à l'Etat en question de garder l'Ïil

sur ces entreprises en limitant sa participation à une minorité

de blocage ou de contrôle.

En outre, si les modalités de privatisations peuvent

être améliorées dans un contexte économique

où notamment le commerce extérieur ne repose plus exclusivement

sur l'avantage comparatif, il serait suicidaire pour les Etats ouest africains

de se contenter de livrer l'appareil de production au privé

espérant que tout ira bien par la suite sans un effort remarquable de

leur côté pour faire avancer les choses. Selon certains

économistes, se serait simplifier la réalité

économique que de lier systématiquement l'efficacité

économique et la concurrence à la structure du capital, comme

pendant la période post-coloniale de l'hymne à la

nationalisation. La concurrence et l'efficacité économique

dépendent en fait de la liberté de prix et de structure du

marché.

Le processus des privatisations est aujourd'hui bloqué

dans de nombreux pays. Au Cameroun et le Kenya le processus est bloqué

de l'intérieur. Dans le cas du Cameroun la presse s'est soulevée

contre le processus de privatisation sans appel d'offre parce qu'elle compare

cette opération à

une «braderie de l'économie nationale ». A la

République Démocratique du Congo (RDC), on note une

stabilité dans le secteur qui rend difficile le processus. Dans cette

situation où les repreneurs se font rares les opérateurs ont

tendance à prendre des procédures de gré à

gré. Les agences de régulation semblent ne pas être

efficaces ce qui fait que les bases de données sont moins abondantes et

moins fiables. Ce manque de base de données augmente par

conséquent le risque de brader des opérateurs. Le cas du Mali

reste exceptionnel dans la mesure où la concurrence a commencé

avant même que la privatisation soit effective. Le Niger enregistre un

échec total. Cependant certaines privatisations sont

considérées de réussites, c'est le cas du

Sénégal.

3. L'exemple du Sénégal, une privatisation

réussie?

La privatisation au Sénégal est qualifiée de

réussite. Les objectifs sont-ils été atteints ? Le

développement des Télécommunications est-il bien

réel dans le pays ? Qu'en est-il de la couverture du territoire ? Le

service minimum est-il assuré ? Telles sont des questions qu'il serait

intéressant de trouver des réponses pour mesurer le succès

de la privatisation des télécommunications au

Sénégal. Commençons par rappeler les raisons et les

objectifs donnés par l'état du Sénégal concernant

la privatisation des télécommunications au Sénégal.

Avant de se lancer dans la privatisation, l'état

sénégalais avait fixé les objectifs et

éclairé les raisons pour lesquelles il a

préféré confier l'exploitation des

télécommunications à une organisation privée. Il

faut noter qu'au milieu des années 1990, le Sénégal

n'avait toujours pas franchi le seuil d'un téléphone pour 1OOO

habitants. Conscient du manque de communication dont souffre la population,

l'état s'engage alors dans la privatisation faisant appel aux capitaux

étrangers. L'objectif premier que l'état sénégalais

s'est fixé est d'augmenter le ratio d'un téléphone pour

100 habitant qui était d'un téléphone pour 1000 habitants

en 1995. Le but est de mobiliser l'épargne publique et privée

vers des secteurs productifs. Autrement dit réinvestir les

bénéfices issus de la privatisation dans le pays et dans des

secteurs prometteurs. Une raison qui a poussé l'état

sénégalais à privatiser les

télécommunications est le souci de faire face à l'essor

des nouvelles technologies de l'information et de la communication. Nul

n'ignore le retard de l'Afrique

par rapport aux autres régions du monde dans le domaine

des NTIC. Un retard souvent qualifié de fracture numérique. Pour

réduire cette fracture numérique de son côté et

accélérer l'évolution technologique de son réseau

de télécommunications, le gouvernement sénégalais

espère pouvoir le faire en comptant sur le savoir faire d'un partenaire

stratégique. Ce partenaire stratégique doit donc être

capable d'assurer un chiffre

d'affaires plus important que celui dont l'opérateur

historique ne serait capable de réaliser. Il doit être aussi

capable d'ouvrir les marchés en créant de nouveaux parts de

marché. Ces objectifs semblent bien réalistes et

réalisables et doivent rimer avec le souhait des salariés.

Pourtant ils sont été réticents à la privatisation.

Ils acceptent d'accompagner le processus de privatisation pour plusieurs

raisons. Le caractère rapide de la déréglementation

rythmé par la mondialisation jugé libérale leur faisaient

peur d'autant plus que le secteur des télécommunications est

spécifiquement ouvert au monde. Ils ont donc peur que la privatisation

amène avec elle des maux qu'ils ne sauraient apporter un remède.

Ils ont effectivement peur d'être écrasés par les plus

forts. Ils reprochent à l'état de se désengager et les

livrer à eux même à la proie des plus forts.

Les salariés de la SONATEL ont été

réticents à la privatisation, mais la banque Mondiale elle

était défavorable à l'idée de privatisation de

l'entreprise phare du Sénégal. Contrairement à ce qui se

pratiquait en Afrique en général, la SONATEL allait être

privatisée alors qu'elle ne manifestait pas de difficultés

majeures.

La privatisation a été qualifiée de

succès au Sénégal. Les résultats ont

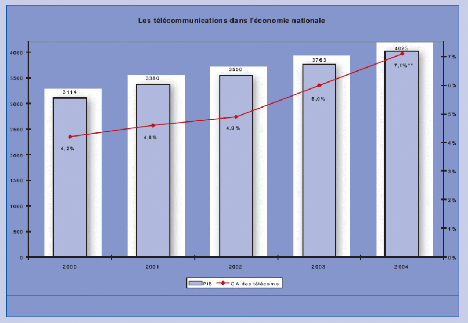

été satisfaisants. Le secteur des

télécommunications contribue pour 7% au PIB du pays en 2004, soit

290 milliards de FCA, contre une contribution de 4% en 2000. Cela constitue une

croissance de +3% en quatre, ce qui est non négligeable. Le secteur

enregistre une croissance annuelle des revenus de 18% entre 1998 et 2003 et 22%

en 2004. Les opérateurs ont investi 50 milliards de FCA en 2004, soit

5.4% des investissements du Sénégal. Le secteur est

également créateur d'emplois dans la mesure où il a permis

la création de 33 000 emplois dont 30 000 sont

générés par les télécentres. Prudence, car

les emplois générés par les télécentres sont

des emplois qui ne nécessitent aucune formation. Il faut comprendre donc

par

là que la majeure partie des emplois

générés par le secteur des

télécommunications ne sont pas des emplois qualifiants et par

conséquent de permettent à la main d'Ïuvre qualifiée

d'avoir un emploi. La télédensité pour les

téléphones fixes est également passée de 1,79 en

1999 à 2,42 en 2005. Ces résultats montrent que de plus en plus

de personnes ont accès au téléphone fixe. Le

téléphone portable a connu un développement beaucoup plus

rapide que celui du téléphone fixe. En 2005 1400 villages ont

été connecctés au fixe alors qu'ils sont de 6500 ayant

accès au téléphone mobile, soit une

télédensité de 13,43 lignes mobiles pour 100 habitants.

Notons que la plupart de ces 6500 villages ayant accès au

téléphone mobile, n'ont pas d'accès public aux services de

télécommunications. En outre, 64% des lignes fixes, des

télécentres et des équipements mobiles sont

localisés sur Dakar.

II. Néocolonialisme ou ouverture mal

maîtrisée à l'international?

Après la signature de l'accord de l'OMC sur la

libéralisation des télécommunications en 1987, la

commission européenne élabore le livre vert marquant

l'entrée des télécommunications dans la

déréglementation, la même année. Au Etats-Unis le

thème des autoroutes de l'information fait son apparition avec

l'adoption du High Performance Act en novembre 1991. La promotion des

télécommunications est à l'ordre du jour aux Etats-Unis,

en Europe c'est la conquête de nouveaux marchés qui fait grand

jour. Où vont-ils aller chercher ces nouveaux marchés ? Les

multinationales européennes reprennent le chemin de l'Afrique. France

Télécom met en place alors un dispositif pour l'Afrique. Quelques

années après l'entrée en vigueur de la

déréglementation des télécommunications, les

télécommunications françaises sont engagées dans

une période de réforme interne pour préparer la

déréglementation. Les directives européennes relatives

à la mise en oeuvre de la déréglementation doivent

être respectées et l'ouverture du marché des

télécommunications devient

imminente. L'heure est alors à la préparation de

l'ouverture des marchés qui sera accompagnée d'une concurrence

plus que jamais vive. France Télécom déjà

présente en Afrique par l'intermédiaire de sa filiale France

Câble Radio, décide de renforcer sa présence dans cette

zone mais également dans d'autre région du monde notamment eu

Europe. Cette nouvelle expansion de la multinationale française de

télécommunications a pour but de compenser les pertes

susceptibles de parts de marché. France télécoms se

transforme alors en entreprise commerciale qui ne se limite plus à

garantir les services publics. La protection des ses parts de marchés et

la quête de nouveaux parts de marchés font désormais partie

des ses objectifs premiers. France Télécom, issue d'une

administration publique chargée de la coopération avec les pays

« amis » en l'occurrence les pays d'Afrique rompt petit à

petit avec la coopération avec ses anciennes colonies pour « faire

du business ». Elle va utiliser une stratégie offensive qui

consiste à prendre des parts de marchés dans les capitaux des

opérateurs historiques. Mais rappelons que le choix des

opérateurs porte sur les opérateurs les plus rentables. C'est le

début de la concurrence. Le dispositif français pour l'Afrique

est bien réfléchi. France Télécom commence par

renforcer sa présence en augmentant le poids de sa filiale France

Câble Radio. En effet France Télécom s'organise avec la

SOFRECOM (Société Française d'Etudes et de

Réalisation

d'Equipements de Télécommunications) pour en faire

une filiale. Elle a désormais deux filiales sur le terrain qui vont

préparer l'entrée de la société mère sur le

terrain. Ce choix stratégique qui consiste à racheter la

société qui faisait concurrence à sa filiale constitue un

instrument puissant de la politique d'expansion de France Télécom

à l'international. France Câble Radio élabore une

stratégie en Afrique pour développer ses parts de marché.

Une stratégie qui n'a pas eu beaucoup de succès du fait de son

caractère déloyal. Rappelons que les activités de France

Câble Radio étaient plutôt orientées vers les

communications internationales. Toujours sous la pression des organismes

financiers internationaux à l'image de la Banque Mondial certains

gouvernements des états africains avaient entrepris le regroupement au

certain d'une même société des activités de

télécommunications sur le réseau national avec celles sur

le réseau

international. France Câble Radio en profitait pour mettre

en oeuvre sa stratégie de conquête de parts de marché.

Partout où elle détenait une part du capital des

opérateurs africains, ses dirigeants jouèrent sur le

pourrissement des opérateurs locaux et le poids de la dette envers

France Télécom pour tenter d'augmenter leur part du capital en

échange de l'annulation de la dette. C'était une façon de

mettre la pression aux dirigeants des opérateurs africains pour une

cession du capital par la voix la plus bénéfique pour eux.

Plusieurs scénarios de ce genre ont été

enregistrés. Cette stratégie de France Câble Radio a

soulevé la colère de beaucoup de dirigeants africains. L'heure

est alors à l'adoption d'une autre stratégies de cession du

capital des opérateurs africains par voix normale : la privatisation.

Cette fois-ci c'est France Télécom qui s'encharge pas ses

filiales. Les premières privatisations marquent en effet la

régularisation de la présence des compagnies des anciennes

colonies sur le territoire africain. Ce retour des anciennes colonies peut

être interprété de différentes façons.

S'agit-il d'un retour du néo-colonialisme ou de la faiblesse des

opérateurs africains à affronter la concurrence

étrangère.?

L'Europe est de retour en Afrique encore plus forte que jamais

car elle a un point fort sur lequel elle n'hésite pas d'appuyer pour

avoir de l'Afrique ce qu'elle veut. Ce point fort c'est la question des dettes.

L'Afrique succombe sous le poids de ces dettes et doit faire face à la

pression internationale. La dette de l'Afrique envers la France était

tellement élevée que toutes les communications internationales

avec l'Afrique transitaient en France avant d'atteindre leur destination.

Même les appels entre pays africains poursuivaient le même

parcours. Alors quelle dépendance!

Quelles sont les conséquences de cette privatisation

inachevée dans certains pays et bloquée dans d'autres ? La

première conséquence de la privatisation est le renforcement de

la présence des multinationales européennes dans le territoire

africain. L'opérateur français France Télécom,

Vivendi, Telefonica, Deutsch Telekom. Prenons l'exemple de France

Télécom qui est présente dans beaucoup de pays africains

comme le Botswana, le Cameroun, la Côte d'Ivoire et le Madagascar. Dans

ces

pays le label Orange prend de la place et remplace les marques

locales. Une autre conséquence est la naissance de multinationales

« africaines» ou pseudo africaines comme ORASCOM, CELTEL, MTN,

VODACOM et TELKOM. Mais la question qui se pose est de savoir si ces

multinationales sont réellement africaines d'autant plus qu'elles sont

sous le contrôle des multinationales européennes. Ces

dernières contrôlent le marché, s'emparent des parts de

marché les plus importantes et exportent les bénéfices

à leurs pays respectifs. Par conséquent le développement

des télécommunications africains est tenu par les multinationales

puis que ce sont eux qui contrôlent tous. Imaginons que les

multinationales retirent leurs capitaux. Etant donné qu'elles sont pour

la plupart du temps majoritaires dans la cession du capital, les

opérateurs africains risqueraient de manquer de capitaux. Dans cette

perspective la dépendance financière est évidente. Pis

encore cette dépendance s'accompagne avec une dépendance

technique. Les réseaux africains étant encore faibles, les

réseaux européens servent de relais d'autant plus ils sont des

hubs satellitaires vers le réseau international. A quand la naissance de

satellites africains pour un réseau africain qui n'aurait pas besoin de

coup de pouce. Pourtant les bénéfices issus des

télécommunications pourraient servir à développer

le réseau africain pour la mise en place de réseaux

d'interconnexion panafricains fiables. Mais si une partie est exportée

une autre versée dans les caisses de l'état, le

développement des télécommunications dépendrait

toujours de l'extérieur. Cette dépendance technique

entraîne la dépendance économique et le cercle vicieux

continue.

Ça ne s'arrête pas là car les

dépendances s'accumulent. Qu'en est-il de la coopération

publique. Le secteur n'est plus géré directement par les

autorités publiques par conséquent les pays ne coopèrent

plus dans ce domaine. Toutes les négociations se font entre dirigeants

des opérateurs. En outre chaque pays travaille au service de ses

opérateurs pour faire d'eux les champions. En France l'Agence

Française de Développement (AFD) remplace le «bureau de

Télécoms » au Ministère des Affaires

Etrangères. Des actions ont été mises en place pour

soutenir les agences de régulation ou favoriser le développement

des nouvelles technologies

comme le plan ADEN. Le développement inéquitable

des télécommunications est là, sans appel. L'UIT (Union

Internationale des Télécommunications) a-t-elle failli à

son rôle fondamental, le développement équilibré des

télécommunications pour garantir le droit de communication

à tous les citoyens du monde. A cela s'ajoute le poids important des

multinationales qui jouent un rôle important dans l'économie

mondiale. Leur poids économique est d'autant plus important qu'il leur

confère une influence politique non négligeable. Ce poids

politique important des multinationales fait que les états et les

organismes internationaux se tournent vers eux, influencés par leur

pouvoir politique. Un exemple patent est le cas de «

Académies» CISCO qui détient la quasi-totalité du

marché des routeurs. Pourtant elle est promue et cofinancée par

l'UIT.

A côté de ces conséquences non souhaitables,

il y a des conséquences positives. La première est la progression

de la télé-densité qui est passée de (à

chercher). Cette progression de la télé-densité trouve son

explication dans le développement rapide de la téléphonie

mobile. La demande du marché évolue également du fait du

besoin énorme de communication. Longtemps victime de la « fracture

téléphonique» les gens profitent de la

téléphonie mobile plus facile d'accès que le

téléphone fixe. Ce boom de la téléphonie mobile

ralentie le développement du fixe. Les réseaux d'infrastructures

pour le fixe se dégradent dans certaines zones. La

téléphonie mobile est privilégiée car elle est

jugée prédatrice d'investissement et de ressources. Le fixe est

ouvert à la concurrence alors qu'il reste des réseaux à

construire pour raccorder les zones

reculées. Notons que les concurrents s'intéressent

aux niches et aux secteurs les plus rentables sans contraintes de service

public ni de pression des autorités publiques. Qui va alors garantir le

service minimum universel si l'état se trouve dans une position dans la

quelle il est quasiment dépourvu de ses pouvoirs d'autorité

publique et n'est plus en mesure de garantir certains services publics à

une partie de la population. Imaginez-vous un pays où la

téléphonie mobile est presque le garant des communications

téléphoniques ? On serait tentait de dire que le «tout-

mobile » n'est pas la bonne solution d'autant plus que les réseaux

fixes et

mobiles doivent être complémentaires. Les

réseaux fixes sont même indispensables dans la mesure où

ils offrent une grande évolutivité à l'image de l'ADSL,

mais ils sont également nécessaires à l'acheminent des

appels mobiles. Par exemples dans les zones où les réseaux fixes

sont faibles où inexistantes, les habitants ont du mal à recevoir

des appels à leurs téléphones portables à cause de

l'état médiocre du réseau. Au moment où le Mobile

« 3G» se déploie dans certaines zones d'autres souffrent d'un

manque de développement équilibré et rationnel. Quel

paradoxe!

Le recours au téléphone portable pour satisfaire

les besoins de communication pèse lourd sur le budget des

ménages. Les

communications restent très chères d'autant plus

que les mobiles pallient les insuffisances du fixe. Ces ponctions sont encore

plus accentuées par le système des cartes

prépayées. En s'offrant cette communication payée

chère, certains habitants se privent d'autres nécessités.

La baisse de certains prix est due plus à l'évolution de la

technologie qu'à une prise en compte du pouvoir d'achat des populations

locales. Les zones rurales sont celles qui souffrent plus de l'absence des

lignes fixes. Elles sont délaissées. Au Sénégal

où la privatisation a plus de succès, seulement 50% des villages

sont reliés aux réseaux fixes et mobiles confondus. Qu'en est-il

du rôle de l'état en ce qui concerne l'aménagement du

territoire ? Il est complètement dessaisi de sa politique

d'aménagement du territoire. Il est dessaisi de son pouvoir de corriger

les inégalités sociales et géographiques. Quand les

inégalités sociales se creusent et que l'état est presque

incapable de faire quelque chose, force est de constater que si

l'indépendance politique est acquise celle économique laisse

à désirer.

L'exemple de la Gateway international Unique de la

République Centrafricaine. Cet exemple illustre bien le caractère

néocolonialiste des privatisations des télécommunications

en Afrique. Laquelle Gateway International Unique donne aux opérateurs

nationaux fixes et mobiles, ainsi qu'aux opérateurs internationaux

« un point d'accès unique mutualisé pour l'ensemble des

communications échangées avec l'étranger ». Cette

initiative a été opérée grâce à un

constat économique qui se résume d'une part à la situation

géographique de certains pays

enclavés et d'autre part aux effets pervers

résultant de la « libéralisation brutale et non

maîtrisée » de l'accès aux

télécommunications internationales. Dans ces pays

enclavés, aux budgets maigres, les opérateurs nationaux

consacrent une bonne partie de leurs ressources de financements à

l'achat d'équipements très chers mais aussi à la location

d'accès satellitaires internationaux qui appartiennent bien entendu aux

pays riches. Par conséquent la libéralisation de l'accès

aux télécommunications internationales a causé une

situation paradoxale d'appauvrissement du secteur des

télécommunications dans certains pays comme le Centre Afrique.

Cet appauvrissement est causé en général par des pertes

d'économie d'échelles qui s'expliquent par le recours individuel

des opérateurs à des solutions satellitaires qui n'ont pas

été compensé par les gains d'efficacité. Le

ministre des Postes et Télécommunications Chargé des

Nouvelles Technologies de la Centrafrique explique que « les

économistes européens qui ont prôné la

réforme des télécommunications au niveau international

n'ont pas pris en compte le fait que le développement des réseaux

des télécommunications des pays en voie de développement

repose sur les revenus

d'interconnexion téléphonique entrante payés

par les opérateurs internationaux, et notamment par les