|

INTRODUCTION

Toute entreprise est perçue comme un portefeuille de

vulnérabilités et d'opportunités combinées pour

atteindre les objectifs d'une stratégie déterminée par le

top management. En assimilant les

« vulnérabilités » aux « risques

négatifs » et les « opportunités »

aux « risques positifs », selon les auteurs de cette

assertion, l'on peut déduire que l'univers de l'entreprise, est

pavé de risques. Mais si le risque est consubstantiel à

l'activité des entreprises, force est de reconnaître qu'elles ne

sauraient s'accommoder de risques qui mettraient en péril la

rentabilité et la pérennité.

En effet, tout individu, toute organisation, toute entreprise,

toute collectivité publique doit, d'une manière ou d'une autre,

gérer ses risques. Mais il est bien évident que les moyens

à mettre en oeuvre ne sont pas les mêmes lorsqu'il s'agit de

gérer les risques d'un étudiant célibataire ou ceux d'une

entreprise internationale ou les risques auxquels sont soumis les Etats-Unis

d'Amérique par exemple. Quand on parle de Risk Management dans une

école de gestion, on pense prioritairement à la gestion des

risques d'une entreprise (banques...) et c'est essentiellement dans ce contexte

qu'il faut placer cette mémoire.

La première partie de cette mémoire, qui est une

partie théorique, s'articule essentiellement sur les fondements

théoriques des différents risques.

Dans un premier chapitre, qui est un chapitre introductif, on

va définir dans une première section le concept de la

vulnérabilité, origines, facteurs et indicateurs... La

deuxième section s'intéresse aux composantes et l'analyse des

risques afin qu'une entreprise (banque) maitrise et gère d'une

manière précise les risques qui sont déjà

analysés. Pour cette raison, un aperçu sur la manière de

maitriser et gérer le risque des entreprises est essentiel et qui fait

l'objet de la troisième section.

Dans le deuxième chapitre, on s'intéresse

essentiellement à la crise financière qui peut être l'un

des causes des risques rencontrés par les entreprises, on va

définir dans une première section les crises financières,

dans la deuxième section, on va donner les différents types des

crises financières et leurs conséquences. Enfin, dans une

troisième section, on va voir l'impact de la crise financière sur

les entreprises.

Dans le troisième chapitre, on va étudier

l'importance du diagnostic dans les entreprises. La première section

consiste à identifier l'objectif du diagnostic financier. Dans la

deuxième section, on va voir comment l'endettement participe aux

difficultés des entreprises. La troisième section

s'intéresse à la relation entre la rentabilité et les

risques.

Dans la deuxième partie, on va faire une étude

empirique sur les banques des dépôts tunisiennes afin d'analyser

les risques de ces banques.

Première partie : fondement

théorique des différents risques encourus par les entreprises et

le rôle de la crise financière dans l'aggravation des situations

des entreprises (banques...).

La vulnérabilité est le caractère de ce

qui est vulnérable, c'est-à-dire capable d'être

attaqué ou blessé. Dans cette acception, toute entreprise est

vulnérable car sa réussite dépend de l'attitude des

concurrents de son secteur d'appartenance et de sa capacité d'adaptation

aux modifications de l'environnement. L'idée de

vulnérabilité s'analyse en termes de risque et demeure le

critère d'appréciation principal de toute stratégie.

CHAPITRE 1 :

L'importance du risque dans la gestion de

l'Entreprise

Section I : La vulnérabilité des

Entreprises.

I-1 : Définition de la

vulnérabilité

La vulnérabilité est un fait relatif à la

situation d'une personne et qui amoindrit les garanties qu'elle présente

en termes de protection des informations ou supports protégés.

Celles-ci prenant le caractère fragilité peut

entrainer des pressions de divers nature.

Depuis long temps, de nombreux auteurs ont mis en avant le

fait de la justification des profits de l'entrepreneur par la prise de risque

inhérente à toute décision générale.

L'évolution récente des environnements concurrentiels a conduit

certains de ces auteurs à assimiler, trop rapidement à notre

sens, l'idée de vulnérabilité et celle de risque de

défaillance. Par exemple, G. Koenig indique que « la

vulnérabilité est la caractéristique d'entreprises dont le

risque de défaillance est élevé si surviennent certains

événements. Le degré de vulnérabilité est

fonction de deux variables : la première traduit l'exposition au

risque et rend compte des aspects statiques du problème, pour cette

raison, le terme « état de

vulnérabilité » lui a été

réservé. La second variable a trait a la capacité qu'a

l'entreprise de régler les difficultés qu'elle

rencontre ».

En réalité, toute entreprise qui s'engage de

manière quelque peu importante sur des voies nouvelles se trouve

confrontée (et pas toujours à la manière de

l'équilibriste) son adaptation lui permettant

d'avancer « avec sûreté ».

Il semble donc important de dissocier l'idée de

vulnérabilité de celle de défaillance en

considérant en considérant que le risque stratégique,

risque spéculatif dans toute son acception fait partie de la vie

courante des managers. Plusieurs éclairages trouvent leur place dans cet

ordre d'idées.

Le dictionnaire nous apprend que la

vulnérabilité comporte plusieurs facettes :

Vulnérable du latin vulnerabilis de vulnus, eris,

blessure.1. Qui peut être blessé : la cuirasse des chevaliers

laissait peu d'endroits vulnérables. Malgré ses efforts, je

restais très vulnérable (Beauvoir).-2. Qui peut être

attaqué : Ville forte vulnérable en un seul point.3. Qui est

faible, défectueux, donne prise : Une argumentation

vulnérable. L'organe petit et énorme, vif mais vulnérable

doué d'imparfaite et pourtant prodigieuse puissance, dont il

dépendait pour voir l'univers(Yourcenar).4. Etre vulnérable, au

bridge, contrat, fait pour une équipe d'avoir gagné une manche et

d'être ainsi exposée à de plus fortes

pénalités.

La vulnérabilité peut ainsi venir (comme au

bridge) de gains antérieurs qui mettent l'entreprise en position

d'être attaquée. La vulnérabilité est ici

associée à l'idée de stratégie (gagner ou perdre)

et à celle de compétition. Une vision restrictive de

l'idée de vulnérabilité reviendrait à dire que

l'entreprise connait des faiblesses majeures qui peuvent la conduire à

sa ruine.

Nous dirons que la vulnérabilité est la

caractéristique de toute entreprise qui peut être attaquée.

La vulnérabilité est alors affaire de

degré depuis l'entreprise « peu vulnérable »

à l'entreprise « très vulnérable »,

cet état pouvant naturellement conduire à des issues fatales

d'état de cessation de paiement voire de disparition.

Mais toute entreprise est potentiellement vulnérable

car n'est jamais acquis, surtout en matière de décisions

stratégiques.

I-2 : les domaines de la

vulnérabilité

La personne est un être responsable, bio-psycho-social.

Elle a des besoins et des capacités : physiques, psychiques,

sociaux. Elle a droit à la dignité et au respect.

Cet équilibre peut être perturbé par une

déficience ou in incapacité d'un ou plusieurs de ces trois

pôles :

Physique : l'âge, le handicap, la maladie (physique

ou mentale)

Les violences coups et blessures, les catastrophes

extérieures...

Psychique : un état de faiblesse ; de

fragilité, de dépression ou maladie mentale ; de baisse des

capacités de résilience ou de rebondissement après un

échec une rupture, une blessure, d'incapacité à

gérer seule ses besoins prioritaires...

Social : altération de l'environnement familial ou

social, isolement détérioration des liens, absence ou perte

d'emploi précarité et pauvreté

Les déficiences, les incapacités

congénitales ou acquises, lentement ou brutalement peuvent rendre la

personne vulnérable et l'exposer à la maltraitance dans ses

diverses formes de violences : physiques, psychiques (renferment

dépression abus de faiblesse), spoliation financière, viol,

inceste, suicide...

La vulnérabilité peut dont être

assimilée à : une blessure, une faiblesse, une perte ou

diminution de ses moyens de défenses, de résilience, de ses

capacités à conduire seule sa vie ; à un

« défaut de cuirasse » écrit Simone de

Beauvoir.

I-3 : Les indicateurs de la

vulnérabilité

Ces indicateurs couvrent les secteurs publics, financier, des

ménages et des entreprises. Lorsque des pressions s'exercent sur les

économies, les difficultés dans un secteur se propagent souvent

aux autres. Par exemple, les préoccupations engendrées par le

déficit budgétaire d'un pays peuvent causer une chute brutale de

la valeur de change de sa monnaie, ou saper la confiance envers les banques qui

détiennent des créances sur l'État, et déclencher

ainsi une crise bancaire.

Les indicateurs ci-après sont au nombre de ceux que le

FMI suit de très près :

· Les

indicateurs de

la dette extérieure et intérieure, notamment le profil des

échéances, le calendrier de remboursement, la sensibilité

aux taux d'intérêt, et la composition en devises. Les ratios

respectifs de la dette extérieure aux exportations et de la dette au PIB

sont des indicateurs utiles parce qu'ils sont indicatifs des tendances de la

capacité d'emprunt et de remboursement du pays concerné. Lorsque

le volume d'emprunt du secteur public est substantiel, le ratio de la dette aux

recettes fiscales est particulièrement important pour évaluer la

capacité de remboursement du pays.

· Les

indicateurs

d'adéquation des réserves sont essentiels pour savoir dans

quelle mesure un pays est apte à éviter les crises de

liquidités. Le ratio des réserves au volume de la dette à

court terme revêt une importance particulière pour l'analyse de la

vulnérabilité des pays dont l'accès aux marchés de

capitaux est élevé mais entouré d'incertitudes.

· Les

indicateurs de

solidité financière servent à évaluer les

forces et les faiblesses des secteurs financiers des pays membres. Ils portent

sur l'adéquation des fonds propres des institutions financières,

la qualité des actifs et des positions hors bilan des banques, la

rentabilité et la liquidité des banques, ainsi que sur le rythme

et la qualité de l'expansion du crédit. Les indicateurs de

santé financière servent par exemple à analyser la

sensibilité des systèmes financiers aux risques de marché,

et notamment aux fluctuations des taux d'intérêt et des taux de

change.

· Les

indicateurs du

secteur des entreprises - exposition au risque de change et au risque de

taux d'intérêt des entreprises - revêtent une importance

particulière lorsqu'il s'agit d'évaluer l'incidence potentielle

des fluctuations du taux de change et du taux d'intérêt sur le

bilan des entreprises. Les indicateurs liés aux niveaux d'emprunt, de

rentabilité et de trésorerie, ainsi qu'à la structure

financière des entreprises sont également utiles.

I-4 : Les facteurs de la

vulnérabilité

La taille de l'entreprise apparaît comme un

élément important dans les travaux descriptifs sur les

défaillances. Combier et Blazy (1998) distinguent pas moins de huit

tranches de taille allant de 0 salariés à 100 et plus. Le

degré de précision semble moins important sur un plan explicatif.

Les Petites et moyennes Entreprises sont généralement

différenciées des grandes firmes sans autre distinction à

l'intérieur de ces deux grands ensembles.

Ce choix se justifie en raison du faible nombre de

dépôts de bilan parmi les grandes entreprises, qui disposent bien

souvent des moyens et des stratégies adaptés aux contextes de

crise. La défaillance apparaît alors comme un

phénomène exceptionnel découlant de causes

elles-mêmes exceptionnelles. Les conséquences sociales de la

défaillance s'avèrent elles aussi spectaculaires ce qui explique

un attachement médiatique important.

On distingue ainsi les défaillances peu communes des

grands groupes et les défaillances de petites ou moyennes entreprises

plus conventionnelles et moins médiatiques.

Alors qu'il est courant de distinguer la moyenne entreprise de

la petite voire de la très petite (Julien et Marchesnay, 1987), on peut

s'interroger sur l'impact de la taille de la firme sur la

défaillance.

Les défaillances sont sensées être

traitées de la même manière, quelle que soit le type

d'entreprise.

Pourtant, les petites firmes présentent des

caractéristiques propres, qui les distinguent de leurs grandes soeurs.

Ces particularismes apparaissent comme des facteurs de

vulnérabilité, c'est-à-dire comme des faiblesses les

exposant à la défaillance.

La formation des dirigeants fait partie de ces facteurs de

vulnérabilité bien que les exemples de réussites

auto-didactiques viennent contre carrer cette thèse.

Les experts de la petite entreprise s'accordent

néanmoins à reconnaître que ces expériences restent

limitées en nombre, le manque de formation à la gestion restant

un facteur de fragilité pour la firme (Julien et Marchesnay, 1987).

Les dirigeants eux-mêmes l'admettent volontiers : 29 %

des dirigeants interrogés par Peterson, (1983) considèrent qu'il

s'agit du premier facteur de défaillance pour une petite entreprise. Le

manque de fonds propres constitue un autre facteur de fragilité comme le

montre Hamza (1996).

Cette liste non exhaustive des facteurs de

vulnérabilité n'explique pas la relative diversité des

taux de défaillance à l'intérieur même du cadre des

petites entreprises.

Il existe deux grands statuts juridiques : le statut

individuel et la forme sociétaire. Le premier se caractérise par

le principe d'unité de patrimoine : tous les biens du chef d'entreprise

sont affectés à l'exploitation y compris les biens personnels.

Ceci peut conduire les créanciers à exiger le dessaisissement des

affaires personnelles du débiteur si les biens attachés à

l'entreprise s'avèrent insuffisants pour combler les dettes. L'autre

forme et notamment à «responsabilité limitée »

aboutit à une dissociation des patrimoines et offre davantage de

garanties en matière de protection sociale.

Le risque de faillite est plus important pour les

sociétés que les entreprises gérées en nom

propre.

La confusion du patrimoine renforce les craintes des

entrepreneurs ; ces derniers cessent alors délibérément

leur activité lorsque les premières difficultés

surviennent. Les entreprises sociétaires, au contraire, ont une

propension plus importante à continuer d'exercer du fait du risque

personnel limité.

Contrairement aux firmes de taille supérieure, les

entreprises de cette taille n'auraient pas les moyens de réaliser des

économies d'échelle ou encore ne disposeraient pas d'un pouvoir

de négociation suffisant pour pallier ces désagréments.

Ces entreprises Seraient finalement les plus vulnérables parce qu'elles

disposent encore d'une taille relativement modeste tout en étant

à un stade leur permettant d'envisager de nouveaux projets.

I-5 : Origine de la vulnérabilité

La vulnérabilité, comme manifestation du risque

subi par l'entreprise, trouve son origine dans le degré d'exposition au

risque de toute entreprise.

Ce degré d'exposition relève de deux sources

principales :

*le risque pur est, en principe, indépendant de la

volonté des décideurs et concerne les manifestations

d'événements naturels ou fortuits (incendie, inondation,

malversation extérieures etc.).

Le risque pur fait traditionnellement l'objet de

procédures d'assurance.

*Le risque spéculatif est quant à lui,

directement lié à des choix faits par les décideurs de

l'entreprise. Il est l'essence même de la stratégie et comporte

à son tour deux composantes :

- La capacité à gérer le potentiel

de l'entreprise (gestion et donc risque, opérationnels).

- La capacité à créer un potentiel

nouveau (gestion et donc risque, stratégique).

· I-5-1- Les risques spéculatifs

Le risque spéculatif est celui qui provient de la

volonté du chef d'entreprise de réaliser ses objectifs qui seront

souvent l'augmentation de la richesse ou de la puissance de l'entreprise.

Les facteurs de ce type de risques sont divers. On peut citer

les suivants :

*Décisions des pouvoirs publics (fiscalité,

droit des sociétés...).

*Techniques de productions (brevets, informatisation...) et

technologies.

*Marché (diversification, concurrence,

conjoncture...).

*Facteurs financiers (trésorerie, rentabilité,

investissement ...).

*Facteurs humains.

*Facteurs structurels (organisation, absorption,

fusion...).

Les caractéristiques de ces risques sont les

suivants :

- Ils résultent de l'action du chef d'entreprise, ils

proviennent d'un choix raisonné s'intégrant dans un projet.

La décision face au risque peut être fort

différente suivant les entreprises, pouvant aller du gout du risque

jusqu'à l'aversion totale en passant par la neutralité.

-Ils sont mesurables dans leurs effets. L'entreprise peut

calculer les résultats prévisionnels fastes ou néfastes

qu'ils provoqueront.

- Ils sont contrôlables et leur traitement

résulte de l'application de techniques de gestion, le marketing, le

droit des affaires...

Le domaine de la stratégie constitue l'origine

essentielle des risques de nature spéculative. On peut cependant

être étonné du peu d'études de risque ou de

vulnérabilité associées à la réflexion

stratégique, comme si l'intuition suffisait à donner un

caractère de faisabilité à des projets

stratégiques.

Ce sont effectivement les décideurs qui

portent la responsabilité (même sans faute de leur part) de la

vulnérabilité stratégique de leur entreprise.

· I-5-2 - Les risques purs

Les risques purs sont la

conséquence d'événements accidentels ou fortuits. A

première vue ils semblent ne provenir que de la seule malchance ou du

hasard : il s'agit alors de l'action subite de forces extérieures

tels les événements de force de majeure (ouragans,

tempêtes, tremblement de terre, inondations...) ou le comportement

anormal d'autrui (guerres, attentats, vandalisme...).

Cependant leur origine se situe souvent à

l'intérieure de l'entreprise, au niveau de la défaillance humaine

(erreurs de conception ou de fabrication, mauvais entretien des bâtiments

et du matériel d'exploitation, non-respect des règles de

sécurité...).

Leurs conséquences peuvent être importantes, non

seulement pour le patrimoine de l'entreprise (dommage aux biens, pertes

d'exploitation, actions en responsabilité civile) ; mais aussi pour

les personnes y travaillant.

Les caractéristiques de ce type de risque sont les

suivantes :

-Il constitue une menace imprévisible pour

l'entreprise.

-La délimitation des pertes qui pourront être

entrainées par sa réalisation est difficile.

-Etant par nature lié à un

événement indépendant de la volonté de

l'entrepreneure il ne sera pas facile de le contrôler. C'est la raison

pour laquelle son traitement a été principalement confié

aux compagnies d'assurances et à l'Etat dès lors que son

degré de gravité ou sa variabilité serait hors de

portée de l'assurance (pertes catastrophiques).

Cependant, ces risques ne sont pas toujours une

fatalité et les entreprises peuvent y appliquer un processus du

management des risques pour en réduire la fréquence et la

gravité. En effet, aujourd'hui, la réalisation des risques purs

est de plus connectée avec la prise de risques décisionnels.

Section II : Composantes et analyse du risque.

II-1 : Les composantes du risque

On a l'habitude de caractériser un risque par la

combinaison de deux facteurs :

* facteur F (fréquence),

* facteur G (gravité).

La fréquence F se mesure en terme de probabilité

d'occurrence ou de réalisation de la menace.

Elle s'exprime en 10-x. Elle est estimée par

des spécialistes de la prévention.

La gravité G se mesure en terme d'impact ou de

conséquence des effets de la réalisation de la menace.

L'unité de mesure est généralement la

monnaie. Le raisonnement va jusqu'à procéder à

l'évaluation d'un individu dans un contexte donné, ce qui permet

de prendre en considération, de manière brutale, le risque pour

l'homme dans une analyse globale des risques.

La valeur d'un risque s'exprime donc par le produit des deux

facteurs :

R = F x G

II-2 : L'analyse des risques

L'analyse des risques est une démarche qui consiste,

face à toutes les menaces susceptibles d'atteindre le patrimoine de

l'entreprise, à :

-Déterminer une probabilité d'occurrence

(identification des risques, facteur F).

- Déterminer une gravité ou l'impact de

réalisation de la menace sur toutes les composantes de L'entreprise et

en évaluer le coût (évaluation des risques, facteur G).

- Hiérarchiser les risques en fonction des

résultats des différentes valeurs de "R" obtenues pour chaque

type de risque.

A la notion de probabilité d'occurrence, ou de

fréquence, il faut associer la notion de "point dangereux".

A la notion de gravité ou d'impact, il faut associer la

notion de "point névralgique".

Notions de "point dangereux" et de "point

névralgique".

Il faut rappeler les définitions de ces deux notions

:

Par "point dangereux", il faut entendre toute activité,

tout lieu, tout système, toute disposition pouvant, avec une

probabilité non négligeable, constituer l'origine ou un

élément primordial d'un début de sinistre ou

d'accident.

Le point dangereux est donc le point de départ

potentiel de la réalisation d'une menace.

Par "point névralgique", il faut entendre toute

activité, tout système dont l'arrêt, la mise hors service,

la destruction ou la disparition aurait, pour l'entreprise, des

conséquences importantes, difficilement ou très difficilement

supportables et pouvant, à l'extrême, entraîner la

disparition de l'entreprise.

L'identification des points névralgiques et des points

dangereux :

L'identification des points dangereux nécessite une

analyse méticuleuse de toutes les activités de l'entreprise et

surtout de toutes les conditions dans lesquelles s'effectuent ces

activités :

Cette analyse nécessite une certaine expérience

dans les risques et les dangers liés aux produits, aux systèmes,

aux dispositions des lieux, etc.

Identifier un point dangereux nécessite en effet

d'associer à la démarche la notion de probabilité ou de

fréquence possible de réalisation du danger. Dans cette

démarche, la connaissance statistique de l'assurance est

précieuse, on retrouve en effet tous les points dangereux classiques

signalés et pris en considération dans le traité de

tarification des risques d'entreprise.

L'identification et l'analyse des points dangereux sont donc

essentiellement du ressort des spécialistes de la prévention,

qu'ils soient internes ou externes à l'entreprise, qui pourront

très utilement être aidés dans leur démarche par un

représentant de la profession de l'assurance.

L'identification des points névralgiques, par contre,

ne peut pas réellement être effective sans la contribution des

compétences internes à l'entreprise. C'est en effet, les

responsables de production, d'informatique, de développement, etc....

qui peuvent connaître les points réellement névralgiques de

leur entreprise.

Mais cette démarche nécessite aussi une action

importante d'arbitrage. En effet, il est normal et humain que chaque acteur,

chaque rouage de l'entreprise considère que son rôle est

particulièrement névralgique...

C'est donc un travail de concertation entre le

préventionniste et les différents responsables de l'entreprise

qui permettra de procéder à :

- L'identification des points névralgiques.

- A la mesure de l'impact ou de la gravité des

différents scénarios d'atteinte des points

névralgiques.

II.3 : La hiérarchisation des risques

C'est la hiérarchisation la plus objective possible des

points névralgiques qui permettra de procéder à la

hiérarchisation des valeurs de "G" (gravité) associée

à chaque risque, et donc à la hiérarchisation des

risques.

Cette hiérarchisation s'effectue en fonction de deux

critères :

- Délais de remise en service ou de restauration du

point sinistré,

- Conséquences financières du sinistre. Ces deux

critères sont évidemment très liés.

Il est donc nécessaire d'examiner, point à

point, toutes les conséquences d'un sinistre, et cela de manière

exhaustive : conséquences directes (temps d'arrêt,

réparation) et conséquences indirectes (pertes

immatérielles, coûts supplémentaires, perte de

clientèle, altération d'image, temps de recherche ou de

reconstitution de données, etc.).

Pour cela, nous estimons indispensable que soit

constitué, pendant la démarche d'analyse de

vulnérabilité, un "comité de pilotage" ou "comité

d'application" chargé d'assister l'auditeur pendant la démarche

d'analyse de vulnérabilité. Cette démarche permet alors de

hiérarchiser les risques en les classant, par exemple, en 5

catégories essentielles :

R0. Risque nul ou

négligeable.

Sa réalisation est très improbable et n'aurait

aucune incidence sur les objectifs de l'entreprise.

R1. Risque faible. Les

conséquences peuvent être compensées sans effets

négatifs sur les objectifs de l'entreprise.

Ne justifie pas des mesures contraignantes de

sécurité supplémentaires.

R2. Risque moyen. Sa

réalisation fragilise l'entreprise.

Les objectifs peuvent encore être atteints mais avec des

mesures (et donc des coûts) supplémentaires.

Nécessite un traitement.

R3. Risque fort ou majeur. Sa

réalisation compromet les objectifs de l'entreprise.

Nécessite un plan de traitement avec plan de

redémarrage ou plan de survie avec recours à L'assurance.

R4. Risque catastrophique. Sa

réalisation entraîne la disparition de l'entreprise.

Traitement indispensable, généralement avec

transfert à l'assurance.

Cette échelle des risques permet donc de constituer une

partie importante de référentiel à prendre en compte pour

l'audit de sécurité

Section III : Maitrise et gestion des risques.

III-1 : Maitrise des risques

· III.1.1 :

Prévention, protection, précaution

La prévention, c'est, vis à vis de

risques connus et identifiés, l'ensemble des mesures, techniques ou non,

susceptibles de diminuer la probabilité de survenance d'un sinistre ou

d'un accident. La protection, c'est, toujours vis à vis de risques

connus et identifiés, l'ensemble des mesures, techniques ou non,

susceptibles de diminuer les conséquences de l'accident ou du

sinistre.

La précaution, c'est, vis à vis des risques mal

connus, mal identifiés, mais supposés comme possibles, l'ensemble

des mesures destinées à diminuer la probabilité

d'occurrence et/ou les conséquences prévisibles ou

imaginables.

· III.1.2 : Audit de

sécurité

La Chambre de Commerce Internationale, à la suite des

travaux d'une douzaine d'experts de haut niveau de l'industrie, a adopté

une définition de l'Audit environnement que l'on peut parfaitement

étendre à la notion d'audit de sécurité en

général. Cette adaptation donne alors la définition

suivante :

- l'audit de sécurité est un outil de gestion

qui comprend une évaluation systématique, documentée,

périodique et objective de la manière dont fonctionnent

l'organisation, la gestion et le matériel en matière de

sécurité, dans le but de contribuer à la sauvegarde des

personnes, des biens et, d'une manière générale, du

patrimoine de l'entreprise en :

- Facilitant le contrôle par la direction de la

façon dont les questions de sécurité sont

traitées.

- Evaluant la conformité avec les politiques de la

société, y compris celle qui consiste à satisfaire aux

exigences réglementaires.

Nous y ajouterons un troisième aspect : les exigences

d'assurabilité des risques.

Il faut rappeler que l'audit, en tant que tel, ne comporte pas

la notion de recommandation, encore moins la notion d'étude ou de

conception de solutions. Ces démarches sont en effet du ressort des

missions de conseil et d'ingénierie.

La démarche d'audit de sécurité consiste

donc :

- à déterminer le référentiel,

c'est-à-dire la situation optimale vis-à-vis des risques.

- à conduire la démarche d'audit,

c'est-à-dire l'examen de la situation réelle par rapport à

ce référentiel.

- à traduire les observations, les constatations et les

conclusions sous forme d'un rapport écrit et sous forme d'une

présentation plus active auprès de l'équipe dirigeante de

la société.

· III-1-3 : Le besoin

d'assurance

Le besoin d'assurance est exprimé à partir de

l'analyse des risques et de l'analyse des moyens financiers de l'entreprise.

Cette démarche est souvent exclue de celle de l'audit de

sécurité.

Elle nous semble cependant indispensable dans une politique

cohérente de gestion des risques.

Le besoin d'assurance sera donc essentiellement défini

en fonction de la capacité financière de l'entreprise à

conserver certains risques, autrement dit de faire face financièrement

aux pertes générées par les risques concernés et

par l'arbitrage économique entre le coût de rétentions du

risque et le coût de son transfert à l'assureur.

III-2 : Gestion des risques

Dans les grandes entreprises, on trouve des équipes

spécialisées à la tête desquelles oeuvre un

gestionnaire du risque ou risk manager. Il a donc vocation à

gérer les

risques de l'entreprise qui

l'emploie.

Pour les PME, " Les entreprises de taille moyenne sont encore

peu préoccupées de gestion des risques. Selon une étude du

cabinet d'audit Mazars, qui a interrogé environ 200 entreprises

affichant des chiffres d'affaires de 100 millions à quelques milliards

d'euros, les risques qui les inquiètent le plus sont ceux qui peuvent

entraîner une sanction du client, suivis des risques techniques ou

opérationnels. Viennent ensuite les risques industriels, juridiques,

fiscaux et informatiques." (Les Échos 09/05/2007 "La gestion des risques

s'installe aussi dans les entreprises de taille moyenne").

Quelle que soit la taille de l'entreprise, chaque type de

risque nécessite une réponse appropriée avec des

ressources humaines dédiées externes et/ou internes. On a vu,

avec le

passage

informatique à l'an 2000, qu'il était nécessaire de

mettre en place dans les entreprises des équipes

spécialisées dans la gestion du risque sous l'angle de l'

informatique de

gestion.

Aujourd'hui, les questions de

responsabilité

sociétale des entreprises nécessitent, de la même

manière, la prise en compte d'un

risque global,vis-à

vis de la

société

civile (impacts de l'activité, risques liés aux produits

défectueux, etc.), la dématérialisation impose un

traitement attentif des dirigeants.

La gestion en continu de la grille de risques d'une entreprise

suppose vision et vigilance du dirigeant et de ses conseils et cadres, pour la

réadapter aux réalités du terrain et des systèmes

régulatoires qui s'y appliquent.

On

distingue quatre manières de gérer le risque, par ordre croissant

de coût :

L'évitement :

L'activité présentant un

risque, on ne fait pas

l'activité. Du point de vue des décideurs, cette stratégie

est la moins risquée et la moins chère, mais elle est un frein au

développement de l'

entreprise. De plus, la

plupart du temps, elle reporte le risque sur d'autres entreprises, ou bien elle

le remet à plus tard. Si le risque est susceptible de devenir

majeur,

l'évitement n'est pas une attitude responsable.

L'acceptation :

Le risque est accepté et l'on contracte une

assurance si on souhaite

le transférer ou on le provisionne dans les comptes de l'entreprise

à des fins de réduction des risques financiers ce qui ne

permettra pas de réduire d'éventuels risques juridiques du

dirigeant. Cette approche ne permet pas de protéger les personnels ni

l'outil de production tant qu'aucune volonté de réduction du

risque ne se manifeste.

La réduction du risque :

Veille, identification des

risques par l'

audit, analyse par la

recherche des

facteurs de risques et des

vulnérabilités,

maîtrise des risques par les mesures de

protection et de

prévention :

c'est la démarche classique de gestion des risques.

Le transfert :

A titre financier, le transfert de risque s'établit

lorsque qu'une assurance ou toute autre forme de couverture de risque financier

ou garantie financière est contractée par le dirigeant

confronté au risque. Ces garanties ne sont pas exhaustives pour couvrir

le risque économique et financier. En cas de risque pénal pris

par le dirigeant, ce transfert peut être réduit à

néant.

A titre opérationnel et économique, ce transfert

s'effectue lorsque l'entreprise sous-traite l'activité à risque

sous une forme ou une autre (sous-traitance directe, co-traitance,

externalisation

) ; un sous-traitant sérieux et qualifié pourra faire payer

très cher sa prestation mais aussi démontrer qu'il gère

mieux le risque pour un prix équivalent voire inférieur, et le

recours à un sous-traitant non qualifié fera courir un risque

encore plus grand.

Chapitre 2 :

La relation entre la crise financière et les

risques de l'Enterprise

Section I : Les différentes

définitions de la crise financière.

On ne peut pas donnée une définition exacte de

la crise financière, c'est pour cette raison qu'on a choisie quelques

définitions pour mieux comprendre ce concept.

I-1 : Définition n°1

Une crise financière concerne les acteurs en

difficultés financières, ayant du mal à payer leurs

engagements à leurs créanciers. Les agents économiques

concernés sont souvent proche de l'état de cessation de paiement.

C'est donc un problème de fonds pour l'entreprise, cela peut traduire

d'une mauvaise gestion ou d'un environnement économique très

défavorable, pesant sur l'activité de l'entreprise. Les raisons

peuvent être nombreuses. Une crise financière peut être

d'échelle différente. Elle peut être régionale,

nationale, mondiale, ou se limitée à un seul secteur

d'activité. Elle peut même concerner un seul et unique agent,

l'entreprise. Mais, cela dépend de la taille de l'acteur

économique et de son rôle dans l'activité économique

d'une place. Si celui ci est de taille importante, l'impact sur les autres

acteurs sera d'autant plus fort. En effet, il y a un effet de contagion. Une

société traversant une crise financière ne peut plus tenir

ses engagements financiers. Ces créanciers peuvent eux même se

retrouver en difficulté financière. Ainsi, l'ampleur de la crise

financière grandit et peut atteindre l'échelle mondiale. Par

ailleurs, si l'acteur est coté en bourse, la crise financière

peut se coupler avec une

crise

boursière. Si l'entreprise va mal, ses résultats vont

être mauvais et leur publication fera chuter le cours de bourse. La

encore, la part de la société dans l'indice ou elle est

cotée est très important. Une grosse entreprise peut de par son

poids dans l'indice et par effet de contagion, entraîner la chute de

l'indice.

I-2 : Définition n°2

Une crise financière peut être définie

comme une fluctuation de grande ampleur qui affecte la totalité ou une

partie de l'ensemble de variables financières : volume

d'émission, cours des obligations ou des actions, encours de

crédits et de dépôts bancaires, taux de change. Lorsque

s'effondre la valeur de ces variables, on parle de crise

financière ; précédée

généralement d'une phrase de hausse, elle aussi

accentuée.

La phrase de crise Qui distingue de baisse ample et rapide

des quantités et des prix qui mesurent les activités bancaires et

financières, est caractérisée par un comportement de fuite

en dehors des actifs jusque là détenus : soudainement, tous

les acteurs souhaitent échanger leurs avoirs contre des instruments leur

semblent offrir à la fois une négociabilité

(capacité à être échangé sans délai)

et une liquidité (capacité à être

échangé sans risque de perte en capital) plus grandes. De

façon générale, une crise financière se

définit comme une brutale augmentation de la demande de monnaie à

des fins de précaution (Eric Barthalon ; 1998).

Des variations autour de ce thème

général sont possibles. En effet, si le doute porte sur la valeur

des actions ou des obligations, c'est dans les dépôts bancaire que

l'on cherchera refuge ; si c'est la solidité des banques

émettrices de ces dépôts qui est en doute ,c'est la monnaie

émise par la banque centrale qui sera recherché ;si la

monnaie nationale n'est pas crédible, c'est vers une monnaie

étrangère que le marché se retournera ;en fin si ce

sont les monnaies-papier inconvertibles qui font l'objet d'une défiance

généralisée, c'est vers lors ou toute forme de

monnaie-marchande, n'ayant pas le caractère d'une créance sur

autrui, que pourra se porter la demande de monnaie. D'où la distinction

mise en évidence par les monétaristes :Il s'agit de crises

authentiques :celles qui dégénèrent en paniques

bancaires ; et pseudo-crises financières ; qui se limitent

à de fortes fluctuations des prix des actifs financières et des

volumes échangées mais sont néanmoins susceptibles d'avoir

des répercutions suffisamment importantes pour entrainer la

défaillance d'un ou plusieurs intermédiaires financières,

perturber le système de paiement, ou empêcher le processus

d'allocation de capitale par le système financier. Cette distinction ne

constitue qu'une différence de degrés (Eric Barthalon, 1998).

Section II : Types et conséquences des

crises financières.

II-1 : Les types des crises

financières :

Rade let et Sachs(1998) identifient cinq types de crises

financières, même si elles sont souvent imbriquées en

pratiques.

· II.1.1 : Les crises liées à

la politique économique :

Dans le monde canonique de Kurgan(1979), un excès de

création monétaire (généralement liés

à la monétisation de déficits budgétaires

excessifs) rend le taux de change insoutenable. Les réserves de change

s'épuisent à tenter de le défendre, jusqu'au moment ou la

crise de change éclate. C'est un peu le scénario européen

de 1992-93.

· II.1.2 La panique

financière :

Elle peut intervenir lorsque les dettes à court

terme dépassent les actifs à court terme et s'il n'y a pas de

prêteur en dernier ressort crédible. Il devient alors rationnel

pour les prêteurs de retirer leurs capitaux, s'ils constatent que les

autres créanciers en font autant, et ce, même s'ils avaient

été disposés à maintenir leurs engagements. La

crise aurait donc pu être évitée. La crise mexicaine est

une illustration possible de ce type de crise. Il peut sembler illogique

d'associer le terme de panique à un comportement individuel rationnel,

mais l'irrationalité découle ici de l'addition de ces

comportements (effet de composition).

· II.1.3. L'éclatement d'une bulle

spéculative :

On parle de bulle lorsque le prix des actifs diverge de

manière de plus en plus prononcée de leur valeur fondamentale,

définie comme la somme actualisée des flux de revenus

anticipés que l'actif doit générer, par exemple, sur le

marché des actions, lorsque le PER (rapport

cours/bénéfice) ne cesse de progresser. Les bulles

révèlent un surendettement des agents analysé par Irving

Fischer dans un article de 1933 à propos de la crise de 1929. Reprenant

cette analyse, Minsky distingue trois structures possibles : hedge (dette

couverte par des revenus) spéculative (des revenus couvrent les

intérêts mais pas le capital à rembourser), et Ponzi

(couverture des engagements par la dette). Le passage de hedge à

spéculative s'explique par les opportunités de profit qui

naissent en période d'euphorie ; on passe à la structure Ponzi

lorsque les emprunteurs sont obligés de céder des actifs pour

solder leur dette, ce qui provoque une baisse du prix de ces actifs et

l'inversion des anticipations. C'est la situation étudiée par

Fisher sous le terme de debt-deflation. La crise japonaise en est une bonne

illustration dans sa première phase.

· II.1.4. Hasard moral :

Dans le modèle de Akerlof et D. Romer

(1996), lorsque des bues sous-capitalisées ou peu régulées

peuvent emprunter en bénéficiant de garanties publiques, elles

ont toutes chances de prendre des risques excessifs. Ils appliquent ce

modèle à la crise des caisses d'épargne

américaines. Paul Krugman (1998) présente les choses ainsi : si

un prêt ou un placement est très risqué, il peut rapporter

beaucoup, mais avec une faible probabilité; son espérance de

gain, guide normal de la décision, est donc faible. Mais, si les pertes

éventuelles sont couvertes par les autorités monétaires,

il est inutile de se préoccuper du cas où les choses tourneraient

mal. L'espérance de gain est alors remplacée comme guide de la

décision par la valeur du gain en cas de succès, que Krugman

appelle valeur "Pangloss". Vient cependant un moment où les risques

apparaissent pour ce qu'ils sont : de mauvais risques. Les agents envisagent

alors la mobilisation de la garantie implicite dont bénéficient

les intermédiaires financiers, et se rendent compte qu'elle ne pourra

pas être mobilisée compte tenu de l'importance des sommes en jeu.

Selon Krugman, ce mécanisme a joué un rôle essentiel dans

la crise asiatique.

· II.1.5. Sauvetage catastrophique (Disrderly

workout) :

Selon Sachs (1995), ce type de crise intervient

lorsque l'insolvabilité d'un emprunteur provoque une compétition

des créanciers pour tenter de limiter leurs pertes. L'assèchement

du marché des fonds qui peuvent être prêtés

entraîne alors l'accumulation de faillites.

Les crises ainsi définies et classées

constituent une vraie menace non seulement sur le plan économique mais

aussi sur le plan social.

II.2 : Les conséquences des crises

financières :

Il s'agit essentiellement des conséquences

économiques et sociales.

· II.2.1 : les conséquences

économiques

Les crises financières, qui ont touché nombre de

pays émergents, souvent considérés auparavant comme

porteurs d'un brillant avenir,ont mis à jour dans les économies

concernées des faiblesses : parties de change maintenues au

delà du raisonnable, déficits extérieurs ou

budgétaires trop tardivement combattus, faiblesse structurelles touchant

en particulier le système financier local, manque de clarté sur

l'ampleur du soutien que les autorités étaient prêter ou

capables d'apporter à celui-ci, endettement extérieur comportant

une trop grande proportion d'échéance à court terme.

Selon Radelet et shacks (1998), le retrait de capitaux

étranger avait sur les pays asiatiques des effets

macroéconomiques et microéconomiques qui s'emboitent.

Immédiatement et dramatiquement, les taux de change ont

déprécié, après la défense du taux de change

fixe (comme en Thaïlande et Corée). les taux d'intérêt

domestiques ont monté suit au retrait des crédits

étrangers, ce qui a conduit directement à une contraction des

conditions des crédits domestiques avant même que les banques

centrales réagissent à la crise .

Puisque le retrait de crédit a immédiatement

amené à une réduction de l'absorption (qui était

financée par les flux internationaux de capitaux), non seulement le taux

de change nominal, mais aussi le taux de change réel (défini par

le ratio du prix des biens échangeables au prix des biens non-

échangeables) ont déprécié.

La combinaison de la dépréciation de taux de

change réel et de la grande hausse des taux d'intérêt avait

pour conséquence une rapide augmentation des prêts non performants

les secteurs bancaires des économies asiatiques, surtout quand les

projets d'immobilier ont fait faillite.

Dans certains cas, les promoteurs d'immobilier ont

emprunté des prêts non couverts libellés en dollar des

banques domestiques pour financier leur projets.ces projets ont

échoué sous le poids de la dépréciation de la

monnaie.De plus suite au fait que les banques ont permis de courtes positions

en dollar(c'est-à-dire les emprunteurs en dollar net), la

dépréciation du taux de change a conduit à une perte

brusque des fonds des banques.

Les banques ont diminué par conséquent, à

prêter parce qu'elles étaient non liquides et aussi

décapitalisées.

· II.2.2 : Les coûts

sociaux :

Les crises financières aggravent la pauvreté et

les inégalités de revenu de plusieurs manières :

D'une part, elles causent le ralentissement de l'activité

économique.

Du fait de suppressions d'emploi dans le secteur formel, de la

baisse de la demande de services rendus par le secteur informel et d'une

diminution des heures de travail et des salaires réels, une crise

financière peut contribuer à une baisse de la

rémunération des salariés. Lorsque les salariés du

secteur formel ayant perdu leur emploi arrivent dans le secteur informel, ils

exercent une pression supplémentaire sur les marchés du travail

informel.

D'autre part, une crise financière est

généralement synonyme d'une forte dépréciation

monétaire qui entraine une modification des prix relatifs. Ainsi, le

prix des biens échangeables augmente par rapport à celui des

biens non échangeables. D'où une chute de la

rémunération des travailleurs dans le secteur des biens non

échangeables. Parallèlement, la hausse de la demande

d'exportations excite l'emploi et les rémunérations dans les

secteurs produisant ces exportations.

Il arrive aussi que la dépréciation touche les

prix à la consommation, et le renchérissement des importations

alimentaires affecte les pauvres qui consacrent l'essentiel de leur revenu

à la nourriture.

Comme réaction face aux crises, les gouvernements

combinent souvent durcissement monétaire et austérité

budgétaire, ce qui provoque une diminution des dépenses

consacrées aux programmes sociaux, aux transferts aux ménages et

aux traitement et salaires.

Section II:L'impact de la crise financière

sur les entreprises.

La tourmente financière mondiale et ses

répercussions sur l'économie réelle risquent de

créer 20 millions de nouveaux chômeurs dans le monde d'ici

à la fin 2009, Selon des estimations du BIT (Bureau

Internationale de Travail), "le nombre de

chômeurs pourrait passer de 190 millions en 2007 à 210 millions

fin 2009, ce chiffres pourraient s'aggraver en fonction de l'impact de la crise

sur l'économie réelle. "Cela serait la première fois dans

l'histoire", que ce chiffre pourrait même s'aggraver en fonction de

l'impact de la crise sur l'économie réelle. (Juan Somavia).

Nous avons besoin d'une action rapide et coordonnée des

gouvernements pour prévenir une crise sociale qui pourrait

s'avérer sévère, longue et globale". Le nombre de

"travailleurs pauvres" qui vivent avec moins de un dollar par jour pourrait

croître de 40 millions tandis que celui des personnes gagnant moins de

deux dollars pourrait augmenter de 100 millions entre 2007 et 2009. "L'impact

serait global" et que la crise actuelle frapperait plus durement certains

secteurs tels que la construction, l'automobile, le tourisme, la finance, les

services et l'immobilier. Il a également noté que les nouvelles

projections « pourraient se révéler

sous-estimées si l'on n'affronte pas rapidement les effets du

ralentissement économique actuel et la récession qui

menace ». (Juan Somavia).

« La crise ne sévit pas seulement à

Wall Street, mais partout dans le monde. Nous avons besoin d'un plan de

sauvetage économique pour les familles laborieuses et l'économie

réelle, avec des règles et des politiques qui fournissent des

emplois décents. Nous devons mieux assurer le lien entre

productivité et salaires et entre croissance et emploi »,

(Juan. Somavia).

« La protection et la promotion des entreprises

durables et des offres d'emplois décents doivent être au coeur du

Sommet sur la crise financière, récemment annoncé par les

Présidents Bush et Sarkozy ».

La crise doit être saisie comme une "opportunité"

de rééquilibrer la mondialisation devenue "inéquitable et

non durable", a-t-il encore considéré. Il s'agit de redonner sa

place à l'économie réelle, affaiblie par la sphère

financière. Le "niveau des profits du secteur financier était

devenu si élevé que les banques préféraient la

finance" au soutien des entreprises créatrices d'emplois,

(juan. Somavia).

M. Somavia a également fait part de ses

inquiétudes quant à la restauration des flux de

crédit ; au maintien et au renforcement de la protection sociale

(pensions, indemnités chômage, allocations familiales et

mécanismes de soins de santé) ; à l'accès

garanti des entreprises au crédit pour éviter les licenciements,

les réductions de salaire, la banqueroute et pour permettre la reprise,

le respect des droits des travailleurs et l'approfondissement du dialogue

social afin de gérer les conséquences de la crise pour les

entreprises ; au maintien des flux d'aide publique au

développement ; à la restauration d'un régime de

régulation de la finance mondiale ; et au passage rapide de la

reprise au développement durable grâce à l'investissement

et à la croissance.

Chapitre 3 :

Diagnostic des Entreprises en difficultés

Section I : Objet et objectif du diagnostic.

I.1 :l'importance du diagnostic

Le diagnostic est une analyse d'une situation

d'entreprise qui permet de souligner les points forts et les points faibles de

l'entreprise dans son environnement concurrentiel. Le diagnostic doit donc

permettre un positionnement de l'entreprise : veille interne

(forces-faiblesses) et externe (opportunités-menaces). Il permet aussi

de valider les actions passées par l'analyse des écarts entre

objectifs et résultats et d'orienter l'action, de projeter l'entreprise

dans son futur souhaité par une redéfinition d'objectifs

« raisonnables ». Le but du diagnostic est donc double : il

s'agit de repérer des déficiences de l'organisation mais aussi et

surtout de prévoir et d'indiquer les moyens pour y remédier.

Le diagnostic éclaire les choix de l'entreprise (c'est

un outil d'aide à la prise de décision) et les orientations

stratégiques possibles entre lesquelles il convient d'arbitrer.

La conduite du diagnostic : le diagnostic sera

réalisé en deux temps, la collecte des informations puis

l'appréciation des forces et des faiblesses de l'entreprise.

Il s'agit de soumettre l'entreprise à un

examen

critique, de porter une appréciation objective sur ses produits, ses

marchés, sa capacité de production, son savoir-faire, son

expérience de l'exportation. Il convient de bien définir le

travail confié à la personne qui conduit le diagnostic, d'autant

que s'il est effectué par des consultants extérieurs, on se

heurte aussi à des difficultés spécifiques

liées à l'intervention : en effet, l'analyse n'est pas neutre, et

bien que le consultant s'efforce de « faire table rase » de

ses préjugés, il va se référer à des

modèles de sorte que le diagnostic émis aura

nécessairement une teinte personnelle. De plus, certains

éléments spécifiques peuvent échapper au

consultant.

On devra donc veiller tout particulièrement aux points

suivants :

- L'indépendance d'action (disposer des pouvoirs

d'investigation nécessaires), d'esprit (éviter tout jugement

subjectif).

- La compétence qui se manifestera par des avis et

commentaires éclairés, des recommandations pertinentes, des

suggestions réalistes et adaptées aux besoins.

- La qualité du travail et le contrôle de la

qualité : la mission doit être effectuée avec conscience

professionnelle et diligence.

- Le secret professionnel sur l'ensemble des informations et

documents qui lui sont communiqués.

I.2 : les causes de la cessation

d'activité

|

Les causes de cette incapacité sont :

* Les causes économiques :

· Baisse du niveau de la demande.

· Saturation du marché.

· Concurrence plus accrue.

· Variation du niveau des taux de change.

· Augmentation du prix des matières

premières...

|

|

*Les erreurs de gestion :

· Surcharges des charges fixes à cause de

mauvaises prévisions.

· Manque d'innovation.

· Politique d'investissement inadaptée.

· Absence de contrôle de gestion.

· Les causes accidentelles et brutales.

· Décès ou incapacité majeure du

dirigeant.

· défection d'un client important.

· graves conflits sociaux.

· destruction de l'outil de production.

|

1

L'ensemble de ces difficultés est immédiatement

traduit dans les documents de synthèse car elles

détériorent, au cours du temps, la situation financière de

l'entreprise. C'est pourquoi le législateur a fait l'obligation aux

entreprises d'élaborer et de publier régulièrement de tels

documents afin de déceler suffisamment à l'avance les

difficultés rencontrées.

Section II : Rôle de l'endettement dans

les difficultés des Entreprises.

II.1 : Les Risques engendrés par la

mauvaise gestion de la dette :

II.1.1. Risque de marché :

Risques liés à l'évolution des prix du

marché, tels que les taux d'intérêt, les taux de change,

les prix des produits de base, etc. Qu'elle soit libellée en devises ou

en monnaie nationale, toute variation des taux d'intérêt modifiera

le coût du service de la dette, soit lors des émissions de

refinancement pour la dette à taux fixe, soit lors de la fixation du

nouveau taux pour la dette à taux flottant.

De ce fait, la dette à court terme, qu'elle soit

à taux fixe ou flottant, est en général

considérée plus risquée que la dette à long terme

à taux fixe (quoiqu'une concentration excessive de dette à taux

fixe sur de très longues échéances puisse être aussi

risquée, les besoins de financement futurs étant inconnus). La

dette libellée en monnaies étrangères ou indexée

sur elles accroît aussi l'instabilité du coût du service de

la dette en monnaie nationale en raison des variations des taux de change de

ces monnaies. Les obligations à option de vente peuvent exacerber les

risques de marché.

II.1.2. Risque de refinancement :

Le risque de devoir renouveler la dette à un coût

exceptionnellement élevé, ou à l'extrême, de ne pas

pouvoir la renouveler du tout.

Dans la mesure où le risque de refinancement est

limité au risque de devoir renouveler la dette à des taux

d'intérêt plus élevés, y-compris l'évolution

des marges d'intermédiation, on peut le considérer comme un

risque de marché. Cependant, du fait que l'incapacité de

refinancer la dette et/ou une hausse exceptionnellement élevée

des coûts de financement de l'État peuvent susciter ou exacerber

une crise de la dette et par là provoquer des pertes économiques

réelles, il est souvent traité séparément. La

gestion de ce risque est particulièrement importante pour les

marchés émergents.

II.1.3. Risque de liquidité :

On distingue deux types de «risque de

liquidité». L'un concerne le coût ou la

pénalité auxquels s'exposent les investisseurs qui tentent de se

dégager d'une position lorsque le nombre des opérateurs a

fortement diminué ou que le marché considéré n'est

pas assez actif. Ce risque est particulièrement important lorsque la

gestion de la dette inclut la gestion des actifs liquides ou fait appel

à des instruments financiers dérivés.

L'autre type de risque de liquidité, du point de vue

de l'emprunteur, concerne une situation dans laquelle le volume des actifs

liquides est susceptible de fortement diminuer à cause d'obligations de

trésorerie imprévues et/ou en cas de difficultés à

obtenir à bref délai des ressources liquides par l'emprunt.

II.1.4. Risque de crédit :

Il s'agit du risque de non-exécution, de la part de

l'emprunteur, des conditions de prêts ou autres contrats sur actifs

financiers ou, de la part d'une contrepartie, des conditions d'un contrat

financier. Ce risque est particulièrement à considérer

lorsque la gestion de la dette inclut la gestion des actifs liquides. Il peut

aussi se présenter dans le cas d'acceptations de soumissions à

l'occasion d'adjudications de titres publics, ainsi que dans le cadre

d'obligations conditionnelles, et lorsque des contrats sur produits

dérivés sont souscrits par le gestionnaire de la dette.

II.1.5. Risque de règlement :

Ce risque concerne la perte que l'État peut subir par

suite d'un non-règlement de la part de la contrepartie, dû

à tout autre raison qu'un défaut de paiement. Risque

opérationnel Cette catégorie regroupe différents types de

risque, notamment : les erreurs de transaction aux différentes

étapes de l'exécution et de l'enregistrement des

opérations, les insuffisances ou les défaillances des

contrôles internes, ou des systèmes et services, le risque

afférent à la réputation financière, les

problèmes juridiques, les atteintes à la sécurité

ou les catastrophes naturelles préjudiciables à l'activité

économique.

Section III : L'analyse de la

rentabilité et la mesure du risque d'exploitation.

III-1 : L'analyse : Coût -Volume - Profit

Le résultat d'une entreprise dépend de trois

facteurs :

· le coût de revient de sa production ;

· les quantités vendues ;

· le prix de vente.

Ces trois facteurs sont soumis aux influences du marché

; à savoir la position de l'entreprise, l'état de la demande,

l'état du marché, l'environnement économique, juridique et

social.

Ces influences conditionnent la structure de son

activité et participent à la prise de décision dès

lors que les dirigeants cherchent l'optimum : prix de vente - quantités

vendues.

L'outil utilisé pour mesurer l'impact de

l'environnement sur l'activité est l'analyse : coût - volume -

profit qui s'appuie sur la distinction des charges en charges variables et

charges fixes. En effet, la formation du résultat d'une entreprise

dépend de l'importance de ses charges fixes.

La sensibilité du résultat dépend donc de

la structure des coûts d'une entreprise.

L'objectif de toute entreprise est donc que le volume

d'activité absorbe les charges fixes. Cet objectif est atteint lorsque

l'entreprise a atteint un niveau d'activité mesuré par le chiffre

d'affaires. Ce chiffre d'affaires est appelé : seuil de

rentabilité.

III-2 :L'analyse du risque d'exploitation

Il y a risque d'exploitation lorsqu'un événement

aléatoire est susceptible d'affecter l'activité (grève,

augmentation brutale des prix des matières premières ...).

soi To de

Il est possible de mesurer le risque d'exploitation en

considérant donc que l'activité est une variable

aléatoire.Troix indicateurs sont utilisés pour mesurer ce

risque :

§ l'écart-type du résultat.

§ L'intervalle de confiance.

§ La probabilité de ruine.

III-2-1 : l'écart-type du

résultat

Le risque d'exploitation et donc lié à la

variabilité du résultat d'exploitation. Il est donc mesuré

par l'écart type du résultat d'exploitation. L'écart-type

d'une variable exprime la dispersion de cette variable autour de sa moyenne.

Donc, plus la dispersion est grande, plus le risque est grand.

III-2-2 : l'intervalle de confiance

Il ) ent ent

An

int

Il est possible de calculer un intervalle de confiance,

c'est-à-dire obtenir un résultat d'exploitation compris entre

deux montants. À ce coefficient de confiance, par exemple 0,95 (95 %),

est associé un risque de 5 % (1 -- 0,95) de ne pas obtenir un

résultat compris entre ces deux montants.

III-2-3 : la probabilité de ruine :

IL est possible de calculer la probabilité d'obtenir

un résultat négatif.

Cette probabilité est appelée :

probabilité de ruine.

Deuxième partie :

Etude empirique : Cas des banques de dépôt tunisiennes.

Des études antérieures comme celle de Plihon et

Miotti (2001) et Saadoui (2004) ont étudié la relation entre la

libéralisation financière et les comportements spéculatifs

des banques. Ces études ont mis une relation entre les comportements

spéculatifs et leurs effets sur les rendements des banques et leurs

vulnérabilités.

Ce présent travail étudie cette relation

à partir d'une étude empirique concernant les banques

commerciales tunisiennes. Il s'intéresse à analyser deux

principales problématiques qui s'orientent à l'analyse du

comportement spéculatif des banques, c'est-à-dire la tendance des

opérateurs du secteur financier à spéculer et à

profiter de l'instauration de la déréglementation et du

développement du marché financier afin de se constituer des gains

à court terme, tout en ignorant le risque dont ils font face.

Les problématiques se présentent comme

suit :

· Les banques tunisiennes ont-elles choisi de renforcer

leurs activités spéculatives pour augmenter leurs

bénéfices ? et à quels degrés ?

· Le degré d'activités spéculatives

atteint par les banques tunisiennes constitue t-il une menace de faillite pour

ces banques ?

I. Présentation de

l'échantillon

Pour étudier la relation entre le rendement et la

probabilité de faillite avec le comportement spéculatif des

banques, l'étude de ce mémoire s'intéresse à un

échantillon composé de huit banques commerciales cotées

sur la bourse des valeurs mobilières de Tunis. Ces huit

établissements seront observés sur une période de onze ans

allant de 1996 jusqu'à 2006.

Ces banques sont:

· Arab Tunisian Bank (ATB)

· Amen Bank (AB)

· Banque Internationale Arabe de Tunisie (BIAT)

· Banque Nationale Agricole (BNA)

· Banque de Tunisie (BT)

· Banque de l'Habitat (BH)

· Société Tunisienne de Banque (STB)

· Union Bancaire pour le Commerce et l'Industrie

(UBCI)

II. Hypothèses

Après avoir consulté la théorie et les

différentes études empiriques et pour mener une analyse plus

significative on doit simplifier la réalité par des

hypothèses.

Ce travail s'appui sur une hypothèse centrale qui est

simplifiée par deux hypothèses H1 et H2 représentant

l'effet du comportement spéculatif sur la situation des banques.

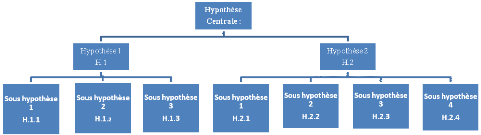

Figure 1 :

Présentation des hypothèses des modèles

Hypothèse centrale : la

vulnérabilité des banques naissent essentiellement des

comportements spéculatifs et de risque de liquidité.

1. Hypothèse 1 : H.1 : Le recours aux

activités spéculatives a un impact significatif sur le rendement

de ces banques.

Ø Sous hypothèse 1 : H.1.1 : Le poids

du portefeuille-titres commercial dans l'actif total d'une banque exerce une

influence significative sur le rendement.

Ø Sous hypothèse 2 :H.1.2: La part des

produits financiers hors intérêts, provenant d'opérations

hors intermédiation traditionnelle, dans le produit net bancaire

explique significativement l'évolution du rendement d'une banque.

Ø Sous hypothèse 3 :H.1.3: Le poids des

dépôts de la clientèle dans le passif total exerce un

impact significatif sur l'évolution des rendements d'une banque.

2. Hypothèse 2 : H.2: La tendance

à la spéculation augmente leur risque de faillite de ces

banques.

Ø Sous hypothèse 1 :H.2.1: Le poids du

portefeuille-titres commercial dans l'actif total d'une banque exerce une

influence positive et significative sur le risque de faillite d'une banque.

Ø Sous hypothèse 2 :H.2.2: La part des

produits financiers hors intérêts, provenant d'opérations

hors intermédiation traditionnelle, dans le produit net bancaire

entraîne, significativement, une croissance du niveau du risque de

faillite subit par une banque.

Ø Sous hypothèse 3 :H.2.3: Il existe une

relation significative entre l'évolution du risque de liquidité

des banques tunisiennes et le risque de faillite.

Ø Sous hypothèse 4 : H.2.4: La

variation du niveau du risque de faillite d'une banque est due essentiellement

à la variation réciproque de la qualité de gestion propre

à cette banque.

III. Présentation des

variables

Pour le choix des variables constitutives des modèles

étudiés, on a recours à une revue de littérature

qui résume les importants variables dans le tableau suivant :

Tableau 1 :

Récapitulation des variables

|

Etude

Variable

|

Z.S.* (2004)

|

P. et M. ** (Argentine) (2001)

|

P. et M. (Corée) (2001

|

Etude du mémoire

|

|

Portefeuilles titres commerciales / Actif Total

(SP1)

|

+

|

|

|

+

|

|

Produits Financier Hors Intérêt / Produit

net financier

|

+

|

|

+

|

+

|

|

Total dépôts / Passif Total

|

+

|

|

|

+

|

|

Frais d'exploitation / Résultat

d'exploitation

|

+

|

+

|

+

|

+

|

|

Résultat net / Capitaux propres

|

|

|

+

|

|

|

Résultat net / Actif Total

|

|

+

|

|

|

|

Prêts à risques / prêts totaux et

caution

|

|

+

|

|

|

|

Prêt totaux / total de

dépôt

|

|

+

|

|

|

|

Capitaux propres / prêts totaux

|

|

+

|

|

|

|

Produits financiers nets / Investissement productifs

d'intérêt

|

|

|

+

|

|

|

Actifs disponibles / Dépôts +

Emprunts

|

|

|

+

|

|

* Z. S. : L'étude de Zied Saadoui (2004) porte sur

un échantillon de dix banques commerciales tunisiennes de 1991 à

2002. Il estime trois modèles économétriques de

donné de panel reliant le rendement et la probabilité de faillite

aux degrés de spéculation, risque de liquidité et

coefficient d'exploitation.

** P. M. : l'Etude de Plihon et Miotti (2001) porte sur

les banques saines et défaillantes en argentine et en Corée. Ils

ont utilisé des modèles économétriques

(méthodes Probit et Moindres Carré Ordinaire).

Pour la vérification des hypothèses

utilisées, on va utiliser un ensemble de variables explicatives et

autres à expliquer pour mener des modèles

économétriques.

Ces variables sont calculés à partir des ratios

et formules financières avec le logiciel Microsoft Excel 2007 qui nous a

donné les résultats qui sont présentés dans

l'annexe. Ces variables se présentent dans les tableaux

suivants :

Tableau 2 :

Les variables à expliquer et leurs objectifs

|

La variable

|

La formule de calcul

|

Objectif de la variable

|

|

Return On Assest (ROA)

Retour sur actif

|

Résultat net / Actif Total

|

Il mesure le rendement et donne une idée sur le

degré d'efficacité de l'actif bancaire.

|

|

Probabilité de faillite

(PR)

|

1 / (2RI2)1(*)

|

Il estime le niveau du risque de faillite encourue par une

banque.

|

Tableau 3 :

Les variables explicatives et leurs objectifs

|

La variable

|

La formule de calcul

|

Objectif de la variable

|

|

Variable de spéculation (SP1)

|

Portefeuille-titres commercial / Actif Total

|

Il estime la tendance à se financer auprès du

marché financier, et l'influence que peut avoir cette tendance sur le

rendement de cette banque.

|

|

Variable de spéculation

(SP2)

|

Produit Financiers Hors Intérêts2(*) / Produit net bancaire3(*)

|

Il vérifie l'influence de la marge financière

hors intérêts sur le rendement de la banque.

|

|

Risque de liquidité (RL)

|

Total dépôts4(*) / Passif Total

|

Il vérifie l'effet de l'intermédiation bancaire

traditionnelle sur le rendement d'une banque.

|

|

Coefficient d'Exploitation (CE)

|

Frais d'exploitation5(*) / Résultat d'exploitation

|

Il vérifie l'effet de la qualité de gestion

propre à une banque sur son niveau de rendement.

|

IV. Analyse

économétrique

L'objectif de cette section est de présenter la

méthodologie à suivre pour estimer les régressions pour

chaque banque de l'échantillon, reliant le rendement et la

probabilité de faillite aux degrés de spéculation, les

dépôts et les coefficients d'exploitation.

Pour le besoin de l'estimation de ces

régressions ; on a choisi d'utiliser des données de panel.

Ce choix est dû à l'insuffisance des observations pour les

variables traitées dans cet essai, ce qui rend l'application des

méthodes d'estimation MCO linéaires et non linéaires

inefficaces. Il faut en effet au moins 30 observations pour les utiliser.

Les données en panel possèdent deux dimensions :

une pour les individus et une pour le temps. Elles sont

généralement indiquées par l'indice i et t respectivement.

Il est souvent intéressant d'identifier l'effet associé à

chaque individu. Cet effet peut être fixe ou aléatoire. Dans cet

essai, tous les individus sont observés pendant la totalité de la

période d'observation ce qui implique que le panel est dit

cylindré.

Dans ce travail, on estimera 2 modèles qui relient le

rendement et la probabilité de faillite aux degrés de

spéculation, les dépôts et les coefficients

d'exploitation.

IV.1.Règles de décisions

Pour vérifier la significativité globale du

modèle testé, on utilise le test de Fisher. Ses hypothèse

et règles de décision sont comme suit :

H0 : â2 = â3 = â4 = â5 = âi

= 0 Si F >F5% H0 n'est pas acceptée et les variables sont

significatives.

H1 : â2 ? 0 ; â3 ? 0 ; â4 ?

0 ; â5 ? 0 ; âi ? 0 Si F <F5% H0 est

acceptée et les variables ne sont pas significatives.

Pour détecter la significativité des variables

constitutives du modèle et leur pouvoir d'explication on utilise le test

de Student, dont voici ses hypothèses et ses règles de

décision :

H0 : âi = 0 La variable reliée à ce

coefficient est non significative.

H1 : âi ? 0 La variable reliée à ce

paramètre est significative.

E-Views permet, par ailleurs, de tester le degré

d'explication d'une variable à différents niveaux de confiance en

recourant à la statistique prob.

Dans l'analyse des donnés de panel on est en choix

entre deux modèles celui à effet aléatoire ou celui

à effet fixe. Pour ce choix on utilise le test Haussmann. Le choix du

modèle est décrit par la procédure suivante.

Le résultat suit une loi ÷² avec K-1

degré de liberté. Si on ne peut rejeter la nulle (H0) si la

plus-value est supérieure au niveau de confiance, on utilisera les

effets aléatoires si non on utilise les effets fixes.

H0 : Effet aléatoire.

H1 : Effet fixe.

La procédure affichera la différence (Var

(Diff.)) de ce test áH.

Le seuil de rejet étant de 10% :

Si áH > 10% H0 est acceptée.

Si áH < 10% H0 n'est pas acceptée.

Après avoir fait les tests avec le logiciel Eviews 5.1

qui sont présentés si dessous et comparer les plus valus avec un

niveau de confiance de 10% on utilisera dans ce travail les modèles

à effet fixe.

Tableau 4 : Test

Hausman pour le modèle ROA

|

Correlated Random Effects - Hausman Test

|

|

|

Pool: MEMO

|

|

|

|

|

Test cross-section random effects

|

|

|

|

|

|

|

|

|

|

|

|

|

Test Summary

|

Chi-Sq. Statistic

|

Chi-Sq. d.f.

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

Cross-section random

|

2.097847

|

4

|

0.7178

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cross-section random effects test comparisons:

|

|

|

|

|

|

|

Variable

|

Fixed

|

Random

|

Var(Diff.)

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

SP1?

|

-0.013376

|

-0.015650

|

0.000040

|

0.7194

|

|

SP2?

|

-0.013225

|

-0.013224

|

0.000004

|

0.9997

|

|

RL?

|

0.003895

|

0.004454

|

0.000001

|

0.5009

|

|

CE?

|

-0.000490

|

-0.000527

|

0.000000

|

0.2445

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cross-section random effects test equation:

|

|

|

Dependent Variable: ROA?

|

|

|

|

Method: Panel Least Squares

|

|

|

|

Date: 06/24/08 Time: 22:09

|

|

|

|

Sample: 1996 2006

|

|

|

|

Included observations: 11

|

|

|

|