|

Le spectre des entreprises d'appareils

électroménagers dans le monde est très grand. Leur nombre

impressionnant ainsi que la technologie toujours en évolution, font de

ce secteur un `'lieu» où la compétition est très

exacerbée. Pour arder leur monopole ou accroître leur part de

marché, certaines multinationales procèdent à des fusions

ou à des acquisitions d'autres groupes. Cette stratégie permet

à ces derniers d'avoir rapidement accès à des technologies

nouvelles qui leur auraient pris plusieurs années.

De nos jours, une nouvelle variable s'est introduite dans la

prise de décision : il s'agit du «risque« qui,

désormais, reste la préoccupation majeure des dirigeants. Vu

notre orientation professionnelle, nous avons porté notre choix

d'étude sur un thème d'audit traitant de cette variable :

« La Cartographie des risques liés au cycle ventes/clients

».

A l'heure de la mondialisation, l'environnement

économique connaît de perpétuels changements ; gérer

ces risques est à présent un défi pour les entreprises.

Les évolutions technologiques et économiques ont influé

sur la pratique de l'audit interne qui «doit évaluer

l'efficacité des dispositifs du Risk Management1«. La

priorité des entreprises aujourd'hui est d'améliorer le

contrôle interne pour maîtriser les risques liés à

l'activité. Si un problème échappe au contrôle,

l'entreprise devient l'ennemi de ses clients, des citoyens ; elle risque donc

une faillite.

1 BRESSAC (2000) ; Audit interne et risk management,

Revue Française de l'Audit Interne, N°150, P 10-11.

Face à toutes ces menaces, les entreprises sont

à la recherche d'outils et moyens efficaces de maîtrise des

risques afin d'atteindre les objectifs fixés. La cartographie des

risques est l'outil le mieux indiqué. C'est un moyen d'évaluation

et de maîtrise des risques.

Problématique

L'adaptation du management au nouveau concept de la

mondialisation se traduit inéluctablement par de nouvelles

responsabilités de l'audit interne telles que l'évaluation des

risques que le COSO2 place au coeur de sa pyramide

représentative du contrôle interne.

La pérennité de l'entreprise dépendant de sa

bonne gestion, entendons par là :

- une structure organisationnelle fonctionnelle,

- un système d'information fiable et performant,

- une fourniture de biens et/ou services de qualité aux

clients dans les meilleurs délais,

et toute entreprise étant en quête de profits,

l'identification des risques liés au cycle vente devient dans ce cas une

priorité. Pour cela, une cartographie des risques est plus

adaptée.

Cette cartographie permettra une meilleure maîtrise de

ces risques par la mise en place de contrôles internes efficaces et

pourquoi pas un accroissement des ventes qui influent directement sur la

détermination du résultat, le chiffre d'affaires.

La grande question de recherche de notre étude est :

« Comment concevoir la cartographie des risques liés

au cycle ventes/clients ? »

2 COSO (2000) : Committee of Sponsoring

Organization

Les travaux préliminaires à la conception de la

cartographie des risques liés au cycle ventes/clients nous amène

à nous poser les questions suivantes :

- Qu'est-ce qu'une cartographie ?

- Qu'est-ce que le cycle ventes/clients ?

- Qu'est-ce qu'un risque, et quels sont les risques liés

au cycle ventes/clients ?

- Qu'est-ce qu'un processus, et quels sont les processus du cycle

ventes/clients ? - Quelles sont l'utilité et l'importance d'une

cartographie des risques ?

Justification du sujet

Les ventes constituent pour les entreprises commerciales, la

principale source susceptible de les pourvoir en recettes. Cependant, selon

BARRY (1995 : 82) les opérations découlant du cycle

ventes/clients ne font pas l'objet, de la part des organes dirigeants, d'une

surveillance aussi soutenue que celle exercée sur les dépenses et

les charges. Ce manque d'attention se caractérise par l'absence d'un

suivi extracomptable des comptes clients, d'une politique rigoureuse de

sélection des clients pour ne citer que ceux-ci.

Aussi du fait de la concurrence, les entreprises ont-elles

tendance à faire fit des délais de créance au profit de

l'embellissement du chiffre d'affaires.

Tout ceci a comme conséquence, une dégradation

de la situation financière résultant de l'accumulation de

créances, dont le recouvrement devient difficile en raison de

l'insolvabilité des clients.

En outre, il faut dire que dans cet environnement concurrentiel,

la satisfaction du client à tous les niveaux (qualité produit,

qualité service devient primordiale.

Pour « The One », du fait de son volume

d'activité sans cesse croissant d'une part et, de la

concurrence de

plus en plus grande d'autre part, mais également de son

ambition

d'augmenter sa part sur le marché, la connaissance et la

maîtrise des risques liés à son cycle

ventes/clients pour une optimisation de ses opérations

de vente est essentielle. Il apparaît donc opportun à notre sens

de les mettre à nus par la réalisation d'une cartographie des

risques.

Délimitation du sujet

Bien que nos consultations aient porté sur tout le

processus du cycle ventes/clients, il ne sera pas tenu en compte au cours de ce

travail, des activités d'évaluation du portefeuille clients et de

constitution de provisions car jugées peu importantes en rapport avec

les objectifs fixés par l'entreprise.

Notons cependant que, pour l'appréciation de certains

risques (risque de rupture de stock ou risques d'erreurs), une ouverture sera

faite sur quelques activités d'autres cycles (cycle approvisionnement,

etc.), ainsi que des informations provenant du service informatique.

Intérêt du sujet

Ce thème intéresse quatre (4) usagers :

· L'ISCAE-G :

L'étude représentera le fruit de la formation

dispensée, il lui sera permis d'apprécier notre capacité

à résoudre les problèmes susceptibles d'être

rencontrés dans l'exercice de notre métier d'auditeur ou de

contrôleur interne.

· L'Entreprise « The One » :

Cette étude permettra à l'entreprise «The

One« et à son audit interne de disposer d'une cartographie des

risques, de définir des politiques de gestion efficaces, et

d'élaborer avec aisance son programme annuel d'audit.

· Les lecteurs :

Notre étude permettra aux aimables lecteurs d'avoir

une meilleure idée sur la notion de risque en matière de gestion,

une connaissance approfondie sur la démarche d'élaboration d'une

cartographie des risques et leurs techniques de maîtrise.

· Nous - mêmes :

Cette étude nous permettra de mettre en pratique nos

acquis théoriques, de maîtriser la démarche

d'élaboration d'une cartographie des risques du cycle ventes/clients.

Elle nous réjouira également d'avoir conduit un tel projet dans

une grande structure.

Méthodologie

Notre démarche pour la réalisation de cette

étude consistera à faire une revue de littérature, une

consultation des sites web et l'élaboration d'une série de

questionnaires dans le but de collecter le maximum d'informations sur la

démarche d'élaboration de la cartographie des risques du cycle

ventes/clients.

Ce travail s'articulera autour de deux parties essentielles :

· La première sera consacrée au cadre

théorique qui nous permettra de cerner la notion de cycle de

contrôle interne et de risque, la démarche de conception d'une

cartographie.

· La seconde permettra d'avoir une connaissance des

pratiques opérationnelles du cycle ventes/clients de la

société « The One », la conception de la cartographie

des risques et les recommandations en vue de l'amélioration du

contrôle interne au sein de cette structure.

PricewaterhouseCoopers est une firme adéquatement

structurée en Guinée et sur le plan international.

PricewaterhouseCoopers est présente en Guinée

depuis plus de 25 ans et a participé à l'audit de plusieurs

projets de développement financés par les bailleurs de fonds. La

firme est également auditeur des sociétés les plus

pertinentes en Guinée ; et des plus prestigieuses dans le monde.

PricewaterhouseCoopers a également assisté les Ministères

et notamment celui des finances dans l'élaboration des

différentes lois de finances régissant actuellement le pays.

Actuellement, PricewaterhouseCoopers opère en

Guinée sous deux entités : Fiduciaire de Guinée SARL,

membre de PricewaterhouseCoopers et PricewaterhouseCoopers Conseil SARL.

Immeuble ETI 5ème étage

Boulevard du Commerce (face Ambassade de France)

L'effectif de PricewaterhouseCoopers en Guinée est de

21 personnes. Elle a à son actif l'audit de plusieurs banques,

sociétés, projets et programmes de développement

financés par les bailleurs de fonds tels que la Banque Mondiale. Il

s'agit notamment des principales sociétés minières

(SEMAFO, filiales des groupes de Rio Tinto et d'Alcoa-Alcan...), les

sociétés pétrolières (Shell de Guinée), la

Société Ciments de Guinée SA, les sociétés

d'Etat

comme le Port Autonome de Conakry, et la

Société des Eaux de Guinée, les projets (CNLS, PACV, Lutte

contre le paludisme) les sociétés de téléphonie

(Areeba Guinée), les banques (ECOBANK, UIBG).

Leader de l'audit dans le monde, en Afrique et en Guinée,

les professionnels de PricewaterhouseCoopers interviennent en :

- audit et commissariat aux comptes ; - assistance aux

cessions complexes ; - maîtrise globale des risques : financiers,

opérationnels et systèmes.

Le personnel de PwC est de formation universitaire ou grandes

écoles et comptent plusieurs années d'expérience

professionnelle en Guinée ou à l'étranger. Ils sont de

formation comptable, finance, ou juridique. Cette firme en République de

Guinée jouit de la même notoriété que celle reconnue

à tous les autres bureaux à travers le monde. Ceci est le

résultat de l'application au sein de PricewaterhouseCoopers de normes de

qualité dans nos missions qui ne peuvent souffrir d'aucune exception

quel que soit le pays.

Les équipes sont formées pour maintenir la plus

grande indépendance d'esprit. Ils ont ainsi pu effectuer des missions

délicates à l'instar de celle relative à l'assistance du

Ministère de l'Economie et des Finances dans l'élaboration des

Lois de finance régissant actuellement le pays. L'application des

principes rigoureux dans la gestion de ce dossier a renforcé le respect

que l'opinion a de notre firme.

Le bureau de PwC en Guinée est une entité de

PricewaterhouseCoopers Afrique qui, avec ses 600 professionnels répartis

dans douze pays d'Afrique francophone, possède le réseau de

professionnels dans les domaines financiers et comptables le plus dense

d'Afrique Francophone.

L'importance de ce réseau en Afrique Francophone lui

permet d'avoir :

- une connaissance approfondie des pays dans lesquels ils sont

implantés dont la Guinée;

- une variété et une

complémentarité des compétences, au niveau des

métiers et des hommes, mises au service d'entreprises nationales et

internationales et de projets de développements financés par des

bailleurs de fonds internationaux ; la garantie apportée par le

réseau PricewaterhouseCoopers, sur le plan mondial, du choix des

meilleures techniques et des interlocuteurs les plus qualifiés, en

pleine adéquation avec les spécificités du pays dans

lequel nous intervenons.

PricewaterhouseCoopers a toujours attaché un

intérêt particulier aux problèmes liés au

développement des communautés dans lesquelles nous

opérons. Il est ainsi une des premières firmes d'audit à

disposer des équipes de spécialistes dont les prestations sont

focalisées principalement sur :

- les missions d'assurance sur les projets financés par

les bailleurs de fonds internationaux et organisations non gouvernementales

;

- les réformes institutionnelles des services publics

;

- le développement et le renforcement des capacités

;

- la conception et la mise en place des systèmes de

gestion financière dans les administrations centrales et dans les

entités décentralisées.

INTRODUCTION

Le risque constitue, dans le domaine économique et

social, une préoccupation dont l'importance ne cesse de croitre (Koenig,

1989 : 1497).

La concentration, la dimension, la technologie et

l'interdépendance des activités accroissent, par leur

développement, même l'ampleur des perturbations. Ces risques qui

sont soit internes, soit externes, peuvent mettre en cause la survie de

l'entreprise, sa compétitivité au sein du secteur

économique, sa situation financière, son image de marque, la

qualité de ses produits, de ses services et de son personnel (Coopers et

Lybrand, 2004 : 49).

Les mutations que le marché financier international a

connu ces derniers temps et qu'il continue de vivre entraînent certes de

nouvelles difficultés, et accroissent de façon exponentielle les

incertitudes (risques) auxquelles les entreprises sont confrontés

aujourd'hui et imposent aux dirigeants une véritable révolution

culturelle du management. Ces entreprises se doivent de mettre en place ou de

renforcer les mesures de contrôle de ses risques.

Cependant avant la mise en place de ces mesures,

l'identification, l'évaluation et la hiérarchisation des risques

au travers d'une cartographie des risques sont indispensables. Pour comprendre

toute cette démarche, il est nécessaire que certaines notions

soient expliquées. Ainsi dans cette première partie

essentiellement consacrée à la revue de littérature, il

sera question d'expliquer la notion de cycle ventes/clients, de contrôle

interne du cycle ventes/clients, de cartographie des risques du cycle

ventes/clients. Nous exposerons de même les dispositifs de maîtrise

de ces risques d'une manière générale.

Toute cette revue de littérature nous permettra en finale

de concevoir la cartographie des risques liés au cycle ventes/clients de

« The One ».

CHAPITRE 1 : Le Cycle de ventes/clients

Dans ce chapitre, il nous sera assigné la tâche de

définir la notion de vente, d'en donner ses objectifs

généraux et ses caractéristiques.

SECTION 1: Notion de vente

Devenue plus stratégique, la vente ne peut plus

être abordée avec de simples batailles de commerciaux dans les

rues ou dans les agences comme l'imaginent encore de trop nombreux

responsables. La vente est devenue la préoccupation majeure des

directions générales du fait de l'évolution de

l'environnement économique, notamment l'intensification de la

concurrence.

Dans ce nouveau contexte où les attentes des clients et

des fournisseurs ont changé, la vente se traite désormais au plus

haut niveau.

1.1. Définition

La vente est la cession d'un bien ou d'un service en

échange d'une somme d'argent convenue entre le vendeur, celui qui

cède le bien ou le service, et l'acheteur, celui qui paie. Par

extension, une vente est l'ensemble des processus qui conduit à la

conclusion de cet accord de cession. Enfin, par analogie au sein d'une

entreprise, la vente est le service où la fonction commerciale qui a en

charge la réalisation des profits.

1.1. Objectifs de la vente

Les objectifs de la vente se déclinent en

générale en deux types :

- les objectifs quantitatifs, fixés par rapport au volume

d'activité, au chiffre d'affaire,...

- les objectifs qualitatifs, fixés par rapport au

nombre de clients et prospects visités, au suivi correcte du plan de

tournée par les agents commerciaux, à la capacité de

l'entreprise dans l'offre des produits à moindre coûts et la

satisfaction, le mieux possible, des besoins du client, au respect des

délais inscrits dans les bons de commande,...

1.3. Caractéristiques de la vente

Dans cette sous-section, nous étudierons la vente sous

ces différents aspects juridique, technique, managérial et

comptable :

1.3.1. Aspect juridique

La vente est réalisée dans le cadre d'un contrat

de vente, oral ou écrit en droit commercial.

Le contrat de vente précise les conditions dans

lesquelles se fait l'échange du bien ou du service. Il décrit le

bien ou le service vendu, le délai de livraison, le prix et les

conditions de paiement. Il existe différentes formes de contrats.

Cependant, le simple fait être d'accord par oral sur la chose et sur le

prix transfère la propriété du vendeur à

l'acheteur.

1.3.2. Aspect technique

La technique de vente se décompose en quatre

étapes d'une égale importance :

- Introduction et mise en confiance,

- Découverte du besoin et de la personnalité de

l'interlocuteur, - Présentation d'une offre et réponse aux

objections,

- Conclusion de la vente par un accord mutuel (contrat oral ou

écrit).

1.3.3. Aspect de management

La force de vente est constituée par l'ensemble du

personnel commercial chargé de la vente et de la stimulation de la

demande. Elle constitue le principal outil de la performance commerciale, et

regroupe différents postes : directeur commerciale, directeur des

ventes, représentant, animateur des ventes, prospecteur, conseiller

commercial, chargé d'affaires, ingénieur commercial,

ingénieur technico-commercial, etc....

1.3.4. Aspect comptable

La vente est réalisée sur la base de

pièces justificatives internes et externes. Ces pièces sont

établies en partie par rapport à la procédure de vente

adoptée par l'entreprise. Mais pour un cadre général, nous

pouvons retenir :

- Le bon de commande client,

- Le bon de sortie des produits,

- Le bon de livraison,

- La facture,

- Le chèque, certificat de virement, reçu de

versement.

1.4 Description des opérations du cycle de

ventes/clients

Les opérations concernées par ce cycle

d'activité sont :

- ventes de marchandises et/ou de produits fabriqués ou

transformés par l'entreprise ; - prestations de services fournis

à des tiers.

Ces opérations sont donc celles que l'entreprise

effectue à titre principal pour l'obtention

d'un revenu. Elles vont

couvrir aussi bien les fonctions situées en amont de la

vente

(approbation préalable des crédits, réception des

commandes et préparations des livraisons)

que les fonctions d'aval (suivi des comptes de clients,

recouvrement et encaissement des créances). Comme nous le verrons plus

loin il est impératif d'assurer une séparation stricte des

services responsables intervenant à l'occasion de ces

opérations.

CHAPITRE 2 : Le Contrôle interne au niveau du

cycle ventes/clients

Il est important pour la conception de la cartographie des

risques de procéder à une étude du contrôle

interne.

SECTION 1 : Notion de Contrôle Interne

Le contrôle interne apparaît être un

instrument incontournable de la maîtrise des risques. Cependant, son

efficacité réside dans la mise en place d'un certain nombre de

dispositifs. Nous aborderons dans cette section ces dispositifs avec une

spécificité accordée au cycle ventes/clients.

1.1. Définition du contrôle

interne

Les définitions du contrôle interne sont multiples

:

Le contrôle interne peut être défini comme

« l'ensemble des sécurités qui contribuent à assurer

d'une part, la protection, la sauvegarde du patrimoine et la qualité de

l'information ; d'autre part, l'amélioration des performances ».Il

se caractérise par la mise en place, au sein de l'entreprise, d'un

système d'organisation, de méthodes et procédures

garantissant la pérennité de cette dernière.

Le contrôle interne est « l'ensemble des

politiques et procédures mises en oeuvre par la direction d'une

entité en vue d'assurer, la gestion rigoureuse et efficace de ses

activités ». Ces politiques impliquent le respect des politiques de

gestion, la sauvegarde des actifs, la prévention et la détection

des irrégularités et inexactitudes, l'exactitude et

l'exhaustivité des

enregistrements comptables ; et l'établissement en temps

voulu d'informations financières ou comptables fiables.

Le COSO définit le contrôle interne comme «

un processus mis en oeuvre par le conseil d'administration, les dirigeants et

le personnel d'une organisation, destiné à fournir une assurance

raisonnable quant à la réalisation des objectifs ».

Il en résulte que le contrôle interne

s'avère être un dispositif incontournable de la maîtrise des

risques.

1.2. Objectifs du contrôle interne

Le contrôle interne concourt à la

réalisation d'un objectif général que l'on peut

décliner en objectifs spécifiques. Cet objectif

général est la continuité de l'entreprise dans le cadre de

la réalisation des buts poursuivis.

Les objectifs identifiés par l'Ordre des

Experts-comptables se regroupent sous quatre rubriques :

· Protection du patrimoine ou sécurité des

actifs,

· Fiabilité et intégrité des

informations ou qualité des informations,

· Respect des lois, règlements et contrats ou

respect des directives,

· Efficacité et efficience des opérations ou

optimisation des ressources.

1.2.1. Protection du patrimoine

Un bon système de contrôle interne doit viser

à préserver le patrimoine de l'entreprise. Mais il faut

étendre la notion et comprendre par là non seulement les actifs

immobilisés de toute nature, les stocks, les actifs immatériels,

mais également deux autres éléments non moins essentiels :

Les hommes et l'image de l'entreprise.

1.2.2. Fiabilité et intégrité des

informations

L'image de l'entreprise se reflète dans les

informations qu'elle donne à l'extérieur et qui concernent ses

activités et ses performances. Il est nécessaire que tout soit en

place pour que « la machine à fabriquer les informations »

fonctionne sans erreur et sans omission.

Et plus précisément, ces contrôles internes

doivent permettre à la chaîne des informations d'être :

· Fiables et vérifiables,

· Exhaustives,

· Pertinentes,

· Disponibles.

1.2.3. Respect des directives

C'est une notion plus large que le « respect des lois,

règlements et contrats de la Norme 2110.A2. En effet, les directives

englobent naturellement les dispositions législatives et

règlementaires, mais elles ne se limitent pas aux lois,

règlements et contrats. Or, les dispositifs de contrôle interne

doivent éviter que les audits de conformité ne

révèlent des failles ou des erreurs, ou des insuffisances dues

à l'absence de respect des instructions. Les causes premières de

ce phénomène peuvent être diverses : mauvaise

communication, défaut de supervision, confusion des taches, etc....,

dans tous les cas la qualité du contrôle interne est en cause.

Cet aspect contraignant du contrôle interne, qui s'impose

de respecter toutes les règles tant internes qu'externes, se trouvera

dans l'analyse des dispositifs (règles à respecter).

1.2.4. L'Optimisation des ressources

Ce que l'IIA3 énonce en parlant de «

l'utilisation économique et efficace des ressources ». C'est le

quatrième objectif permanent du contrôle interne, dont la prise en

compte est appréciée dans les audits d'efficacité. Est-ce

que les moyens dont dispose l'entreprise sont utilisés de façon

optimale ? A-t-elle les moyens de sa politique ou stratégie ? Cet

impératif dans le sens de la plus grande efficacité est un

élément important que le contrôle interne doit prendre en

compte pour permettre aux activités de l'entreprise de croître et

de prospérer.

Nous observerons que le COSO 2 substitue à cette liste

quatre objectifs qui ne recoupent pas intégralement les

précédents .Il s'agit :

· Stratégie

· Opérations

· Reportions

· Conformité

1.3. Les dispositifs de contrôle

interne

Nous pouvons regrouper sous six rubriques, l'ensemble des

dispositifs de contrôle interne que chaque manager doit s'attacher

à mettre en place. Il en existe d'autres mais tous retiennent à

peu près les mêmes critères.

Au cours de chaque mission d'audit, les faiblesses,

insuffisances, dysfonctionnements ou erreurs relevés par l'auditeur

trouveront toujours leur cause première dans la défaillance d'un

des dispositifs de contrôle interne mis en place par le responsable (ou

qui n'a pas été mis en

3 IIA : Institute of Internal Auditors

place).Il est donc indispensable que les managers en aient une

connaissance précise, tout comme les auditeurs internes qui auront

à les apprécier. Ces dispositifs peuvent être

regroupés sous les rubriques suivantes :

· les objectifs,

· les moyens,

· le système d'information,

· l'organisation,

· les procédures,

· la supervision.

Ces dispositifs en nombre fini et regroupés donnent au

contrôle interne sa cohérence. Rappelons que le cadre ainsi

présenté n'est pas le seul possible. Il existe d'autres

regroupements, mais nous retrouvons fondamentalement les mêmes notions,

l'important est qu'il y en ait un.

1.3.1. Les objectifs

« Celui qui n'a pas d'objectifs ne risque pas de les

atteindre » dit la sagesse populaire ; c'est dire que la politique,

l'objet de la mission ayant été précisé, le premier

devoir du responsable est de définir les cibles à atteindre, pour

remplir la tâche assignée.

Ces objectifs doivent naturellement s'insérer dans le

cadre des objectifs généraux du contrôle interne,

déjà analysés et qu'il nous suffit de rappeler : la

protection du patrimoine, la fiabilité et l'intégrité des

informations, le respect des directives et l'optimisation des ressources.

A partir de ces objectifs généraux, chaque

responsable définit des objectifs spécifiques de sa mission,

lesquels seront appréciés par l'auditeur interne.

1.3.2. Les moyens

Ils permettent la réalisation des objectifs. Sont-ils

adaptés aux objectifs fixés ? L'examen de cette question

révèle de graves déformations, sources d'échec et

d'inefficacité. La vérification de l'adaptation des moyens

consiste à passer en revue :

> Les moyens humains : où le problème

essentiel est souvent celui de la qualité que celui de la

quantité. Sans personnel compétent tout système de

contrôle interne est condamné et nombreux sont les cas dans

lesquels les anomalies rencontrées ont pour cause une formation

insuffisante. Cette observation concerne trois activités :

- le recrutement,

- la formation professionnelle permanente, -

l'éthique.

> Les moyens financiers : les budgets d'exploitation et

d'investissements sont-ils en ligne avec les objectifs ? Cette question

soulève souvent des problèmes en apparence insolubles ; lorsque

les budgets sont figés ou réduits et que l'on ne veut pas

modifier les objectifs. Ce qui ne signifie pas qu'il y ait

nécessairement et obligatoirement corrélation proportionnelle

entre objectifs et budgets. Il appartient à l'auditeur d'examiner s'il y

a corrélation, de la mesurer et d'en tirer les conséquences.

> Les moyens techniques : il faut comprendre ce terme en

son sens le plus large, c'est-à-dire aussi bien technique industrielle,

techniques de gestion et techniques commerciales. Là également,

la corrélation avec les budgets n'est pas une règle absolue.

1.3.3. Les systèmes d'information et le

pilotage

Troisième dispositif de contrôle interne, et que

l'on trouve dans toutes les activités, celui-ci

devrait, en bonne

logique, constituer un ensemble intégré dans l'entreprise, en la

forme d'une

succession de tableaux de bord, s'emboîtant les uns

dans les autres, comportant à la base la juxtaposition des informations

et indicateurs employés par chaque responsable pour gérer son

activité et nécessaire à la Direction

Générale.

1.3.4. L'Organisation

« On ne contrôle que ce qui est organisé

» disait FAYOL, étant entendu que « contrôle »

signifie « maîtrise ». C'est dire qu'il s'agit d'un

élément particulièrement important dans la panoplie des

dispositifs de contrôle interne.

Une organisation de qualité doit respecter trois

principes généraux :

- L'Adaptation : il n'y a pas de modèle unique qui

pourrait servir de référentiel pour tous ; on peut même

dire qu'il n'existe pas de panoplie de modèles dans laquelle on pourrait

puiser. - L'Objectivité : c'est une organisation qui

n'est pas construite en fonction des hommes. Ce principe équilibre le

précédent ; certes adaptabilité, mais aussi permanence

relative dans la mesure où une mutation, un départ ne remettent

pas chaque fois en cause l'organisation en place.

- La sécurité ou la séparation des

tâches : s'organiser, et avec le maximum de sécurité, c'est

repartir les tâches de telle sorte que certaines d'entre elles,

fondamentalement incompatibles, ne puissent être exercées par une

seule et même personne.

1.3.5. Les procédures

Les méthodes de travail et procédures de

l'entreprise nécessitent d'être clairement définies. Elles

devront également concerner toutes les activités et tous les

processus. Ces documents doivent être :

- écrits,

- simples et spécifiques,

- mis à jour régulièrement,

- portés à la connaissance des

exécutants.

Dans les organisations modernes, ces documents sont

informatisés et chacun peut consulter sur son écran ceux qui se

rapportent à son activité. La mise à jour s'en trouve

d'autant facilitée. Les procédures deviennent ainsi l'outil

vivant qu'elles n'auraient jamais du cesser d'être.

1.3.6. La supervision

La supervision ne consiste en aucun cas à refaire le

travail des collaborateurs ou à intervenir dans leur mission. Mais la

supervision est :

- Un acte par lequel la personne chargée de la

supervision contrôle les informations et les données

passées,

- C'est un moyen d'exprimer la reconnaissance du travail et les

efforts des collaborateurs,

- Elle permet de faciliter, d'améliorer et de fluidifier

la communication au sein de l'entreprise,

- La personne chargée de la supervision doit laisser une

trace écrite du contrôle qu'elle a effectué.

1.4. Les approches d'évaluation du contrôle

interne

Deux types d'approches existent pour l'évaluation du

contrôle interne au sein d'une entité : 1.4.1. L'Approche

par les contrôles

Selon cette approche, les évaluations portent sur le

système de contrôle interne et sont

concentrées sur les

activités de contrôle ; le rapport de l'évaluation met

l'accent sur

l'adéquation et l'efficacité du contrôle

interne, et les résultats de l'évaluation renvoient à des

contrôles supplémentaires ou des améliorations.

1.4.2. L'Approche par les risques

Pour cette approche, les évaluations portent sur les

risques et sont concentrées sur toutes les actions de maîtrise des

risques, et les résultats de l'évaluation renvoient à la

maîtrise des risques identifiés.

1.5. Les principes de base de l'évaluation du

contrôle

L'évaluation du contrôle repose sur un certain

nombre de principes fondamentaux qui garantissent sa fiabilité, à

savoir :

> La séparation des fonctions et des taches

incompatibles : dans une organisation, pour une tache donnée, aucune

personne ne doit remplir plus d'une fonction entière.

> La définition des responsabilités : à

chaque membre du personnel est assigné un certain nombre de

responsabilités qu'il doit honorer concernant l'exécution de ses

taches.

> Le contrôle réciproque des taches : il s'agit

de passer en revue les travaux effectués par son

prédécesseur à chaque niveau d'un processus.

> Le contrôle par le chef d'entreprise : ce

contrôle doit être effectué personnellement par le chef

d'entreprise sur le déroulement de la répartition des

tâches.

1.6. Démarche d'appréciation du

contrôle interne

L'appréciation du contrôle interne se

déroule en deux étapes :

> Appréciation de l'existence du contrôle

interne : cette étape consiste à comprendre les procédures

de traitement des données et les différents contrôles

manuels et / ou informatiques mis en place au sein de l'entreprise.

> Appréciation de la permanence du contrôle

interne : cette étape consiste à vérifier le

fonctionnement des contrôles internes afin de s'assurer qu'ils produisent

bien les résultats escomptés tout au long de la période

examinée.

Phase de connaissance

détaillée

de contrôle interne

Figure N° 2: Démarche

d'appréciation du contrôle interne

Phase préliminaire

Description sommaire du système

Description détaillée du système

du dispositif de contrôle interne

Evaluation du dispositif

Suivi de quelques transactions pour s'assurer

de la bonne

compréhension du système

Description détaillée du système

Analyse critique, identification des forces

et

faiblesses

Jugement de cohérence et fiabilité

Description détaillée du système

Adaptation du programme de vérification matérielle

pour satisfaire l'objectif de la mission

Forces du système

Tests pour s'assurer que les

procédures de

contrôle fonctionnent

de manière permanente

Teste de Permanence

Evaluation du contrôle interne

Positive

Négative

Source : OBERT (1995 : 48)

Faiblesses du système

Remise en cause du programme initial de révision et

éventuellement des objectifs de la révision conduisant à

:

L'Elargissement de la nature et de l'étendue des

procédures de vérification matérielle

Eventuellement

· Réserve sur les comptes

· Refus de la mission

SECTION 2 : Evaluation du contrôle interne au

niveau du cycle vente

Cette section a pour objectif l'évaluation du

contrôle interne, qui est orientée vers les contrôles mis en

place par un système.

2.1. Etude des procédures

opérationnelles

La pérennité, la croissance de l'entreprise

nécessitant un accroissement perpétuel du chiffre d'affaires

(ventes), il est impératif que les procédures

opérationnelles du cycle ventes/clients soient sous contrôle et

sans défaillances significatives.

2.1.1. Description des objectifs opérationnels du

contrôle interne

La description des objectifs du contrôle interne est

réalisée à partir du tableau suivant :

Tableau N° 1: Les objectifs

opérationnels du contrôle interne

Fonctions

|

Objectifs du Contrôle Interne

|

Budgétisation des ventes

|

Les procédures en place doivent donner l'assurance d'un

contrôle budgétaire efficace des ventes (rapprochement

prévisions aux réalisations et explication

régulière des variations).

|

Agrément des nouveaux

clients

|

Les procédures doivent garantir que l'acceptation des

nouveaux clients est faite sur la base stricte de leur solvabilité et

des renseignements recueillis auprès de tiers ayant traités avec

eux.

|

Réception et acceptation

des bons de commande

des

clients

|

Les procédures mises en place doivent donner

l'assurance que les commandes ne sont acceptées que dans le cadre strict

des lignes de crédit accordés aux clients et dans la seule mesure

où les conditions de prix et de délais de paiement sont

acceptables.

|

Traitement de la

commande

|

Les procédures mises en place doivent donner l'assurance

d'un traitement rapide des commandes reçues des clients.

|

Livraison de la commande

|

Les procédures de la société doivent

garantir que :

- les livraisons sont effectuées conformément

aux stipulations (quantités, délais de livraison) des clients -

les livraison sont systématiquement effectuées sur la base de

bons de commande reçus du client et acceptés par les responsables

autorisés.

|

|

Fonctions

|

Objectifs du Contrôle Interne

|

Facturation

|

Les procédures doivent donner l'assurance que :

- les factures sont établies et envoyées aux

clients dans des délais raisonnables, - les livraisons aux clients

donnent systématiquement lieu à l'émission de factures

sans livraison correspondante, - les factures émises sont transmises

rapidement aux services comptables pour leur enregistrement et aux services

chargés du recouvrement pour mise à jour des comptes clients.

|

Octroi d'avoirs aux clients

|

Les procédures de la société doivent

donner l'assurance que les notes de crédit établies en faveur des

clients sont systématiquement approuvés par les responsables

désignés par la Direction et que ces notes sont rapidement

transmises aux services comptables et aux services chargés du

recouvrement pour mise à jour des comptes des clients.

|

Encaissement des

règlements des clients

|

Les procédures de l'entreprise doivent donner

l'assurance :

- d'un enregistrement correct et rapide par les services

concernés des règlements effectués par les clients, - de

la détection dans des délais raisonnables des encaissements non

reversés.

|

Suivi des créances /

Recouvrement

|

Les procédures mises en place par l'entreprise doivent

donner l'assurance :

- d'un suivi correct par les services concernés des

montants dus par les clients,

- d'une détection rapide des montants échus et

non réglés (arriérés), - d'une relance

systématique des clients et de la mise en oeuvre de procédures de

recouvrement des créances, - du déclenchement systématique

d'actions judiciaires, pour le recouvrement des créances douteuses.

|

|

Source : BARRY (2004 : 140)

2.2. Etude des procédures comptables

La comptabilisation des ventes ayant « un effet

résultat » direct, il convient de mettre en place des

procédures efficaces permettant d'assurer l'enregistrement exhaustif des

produits certains dans les périodes concernées.

2.2. Description des objectifs comptables du

contrôle interne

Au niveau comptable, la description des objectifs du

contrôle interne se présente comme indiqué dans le tableau

suivant

Tableau N° 2: Les objectifs

comptables du contrôle interne

Fonctions

|

Objectifs du Contrôle Interne

|

Contrôle des factures de

ventes

|

Les procédures mises en place doivent donner l'assurance

d'un contrôle efficace des factures émises préalablement

à leur comptabilisation

|

Comptabilisation des

factures de ventes

|

Les procédures appliquées doivent donner

l'assurance :

- d'une comptabilisation exhaustive des factures,

- d'une comptabilisation à bonne date des factures de

vente,

- d'une élimination des risques de double

comptabilisation de factures

|

Comptabilisation des

règlements des clients

|

Les procédures doivent garantir que :

- les règlements des clients sont rapidement et

correctement enregistrés dans les comptes

concernés,

- les paiements client non reversés sont rapidement

détectés.

|

Suivi des comptes des

clients

|

Les procédures doivent donner l'assurance d'un suivi

efficace des comptes individuels des clients et de mise à jour

périodiques des soldes de ces comptes.

|

Vérification des comptes

de ventes et de TVA

|

Les procédures doivent donner l'assurance d'un

contrôle périodique des soldes des comptes de produits et des

comptes de taxes rattachés à ces produits.

|

Évaluation du portefeuille

clients et constitution

de

provisions pour

dépréciation

|

Les procédures doivent donner l'assurance d'une

évaluation systématique en fin d'année du caractère

recouvrable des créances et de la constitution, dans le cas de

créances à recouvrement incertain, de provisions pour

dépréciation appropriée.

|

|

Source : BARRY (2004 : 126)

CHAPITRE 3 : Cartographie des risques liés au

cycle ventes/clients

La conception de la cartographie des risques du cycle

ventes/clients, objet de notre étude exige une notion sur les risques et

une connaissance des processus.

SECTION 1 : Notion de risques

Le risque est un concept que les auditeurs et les managers

emploient pour exprimer leurs inquiétudes concernant les effets

probables d'un environnement incertain.

Puisque le futur ne peut pas être prévu avec

certitude, les auditeurs et les managers doivent considérer une gamme

des évènements possibles qui pourraient avoir lieu. Chacun de ces

évènements pourrait avoir un effet matériel (une

conséquence significative) sur l'entreprise et ses buts. Les effets

négatifs s'appellent les «risques«, et les effets positifs

s'appellent les «opportunités«.

Nous allons dans cette partie donner la définition du

risque et relever les différents types de risques.

1.1. Définition du risque

Il existe plusieurs définitions du risque, nous allons

citer quelques unes afin de pouvoir faire une analyse des différentes

définitions.

Le risque peut être défini comme « la menace

qu'un évènement, une action ou une inaction

affecte la

capacité de l'entreprise à atteindre ses objectifs

stratégiques et compromettre la

création de la valeur »4.Cette

définition ne fait apparaître que la menace qu'à une

entreprise à ne pas atteindre ses objectifs et ne mentionne pas la

notion de chance (probabilité) de réalisation ou de non

réalisation de cette menace.

L'IFACI définit le risque comme « un ensemble

d'aléas susceptible d'avoir des conséquences négatives sur

une entité et dont le contrôle interne et l'audit ont notamment

pour mission d'assurer autant que peut se faire la maîtrise

»5.

Complétons cette définition par celle de

Dominique VINCENTI « Le risque est la menace qu'un évènement

ou une action ait un impact défavorable sur la capacité de

l'entreprise à réaliser ses objectifs avec succès

»6.

Nous pouvons définir le risque comme étant la

probabilité qu'un évènement défavorable, un danger

ou un dommage a de survenir, et son impact potentiel.

1.2. Typologie de risques

Nous distinguons plusieurs types de risques qui sont

généralement classés selon l'origine, l'activité,

la nature et le niveau.

1.2.1. Classification selon l'origine

Les risques selon leur origine peuvent être

regroupés en deux catégories :

4 Reprise de la définition conçue et

admise au sein du cabinet Ernst & Young

5 « La pratique du contrôle interne »,

Coopers-Lybrand / IFACI, Editions d'organisation.

6 Dominique VINCENTI « Dresser une cartographie

des risques », in Revue Audit, N°144

> Le risque interne : c'est le risque résultant de

l'organisation et du fonctionnement de l'entreprise ; ses facteurs sont en

grande partie maîtrisables.

> Le risque externe : c'est le risque indépendant de

l'organisation et du fonctionnement de l'entreprise et ses facteurs sont

difficilement maîtrisables.

1.2.2. Classification selon

l'activité

Selon l'activité, on distingue le risque

économique et financier, le risque social, le risque environnemental, le

risque opérationnel.

> Le risque économique et financier : il englobe

les risques qui menacent les flux liés au titre financier et

relèvent du monde économique ou réel (risques politiques,

naturels, d'inflation et d'escroquerie...).

> Le risque social : c'est l'ensemble des facteurs

internes ou externes à l'entreprise d'origine humaine, sociale,

économique, législative, politique, liés à la

communication de l'entreprise ou des médias susceptibles d'affecter

temporairement, durablement, voire définitivement le fonctionnement de

l'entreprise concernée.

> Le risque environnemental : c'est l'ensemble des facteurs

internes et externes liés à l'environnement dans lequel

fonctionne l'entreprise et susceptibles d'empêcher l'atteinte de ses

objectifs.

> Le risque opérationnel : c'est le risque de pertes

qui provient des erreurs du personnel au sens large, des systèmes ou

processus, ou des évènements externes.

1.2.3. Classification selon la nature

Il existe quatre types de risques selon la nature :

> Le risque inhérent : Pour OBERT (1995), c'est le

risque qu'une erreur significative se produise compte tenu des

particularités de l'entreprise révisée, de ses

activités, de son environnement, de la nature des comptes et de ses

opérations. Le risque inhérent d'une entreprise correspond dans

son ensemble à la probabilité selon laquelle ses résultats

se développent de manière imprévisible. C'est le risque

lié au secteur d'activité de l'entreprise ; ce risque ne

dépend pas du dispositif de contrôle mis en place par

l'entreprise.

> Le risque de non contrôle : Pour OBERT (1995),

c'est le risque que le système de contrôle interne de l'entreprise

ne prévienne pas ou ne détecte pas de telles erreurs. C'est le

risque lié aux insuffisances du dispositif de contrôle mis en

place au sein d'une entreprise.

> Le risque de non détection : C'est le risque

résiduel après le passage de l'audit interne. Ce risque est du

soit à une mauvaise interprétation des conclusions d'une mission

d'audit, soit à une insuffisance d'investigation lors des travaux

d'audit.

> Le risque résiduel : C'est le risque qui subsiste

après l'application des politiques de maîtrise des risques.

1.2.4. Classification selon le niveau

Selon le niveau du risque, on distingue trois types de risques

:

> Le risque potentiel : C'est un risque commun à

toutes entreprises qui est susceptible de se produire si aucun contrôle

n'est exercé pour l'empêcher ou le détecter et corriger les

erreurs qui pourraient en résulter. Ce risque est identifié

à partir des guides professionnels et de l'expérience de

l'auditeur.

> Le risque matériel : C'est un risque qui s'est

déjà matérialisé dans l'entreprise et son impact

doit être évalué afin de définir une politique

efficace pour sa maîtrise.

> Le risque possible : C'est le risque potentiel contre

lequel une entreprise donnée ne s'est pas dotée de moyens pour le

limiter ou le détecter et le corriger. Ce risque est identifié

à toutes les étapes de la mission par les diligences mises en

oeuvre par l'auditeur.

SECTION 2 : Cartographie des processus du cycle

vente

Il sera question dans cette partie de donner la notion du

cycle vente, de définir les objectifs de ce cycle, de donner les aspects

opérationnels et comptables du cycle et enfin d'élaborer une

cartographie des processus du cycle.

2.1. Objectifs du cycle vente

Les objectifs du cycle vente/client sont regroupés en

quatre catégories en se référent à ceux

contrôle interne :

v' Optimisation des performances et efficacité

opérationnelle, v' La qualité des informations financière

et non financières, v' Le respect des lois et réglementations,

v' La sécurité et sauvegarde des actifs.

2.2. Aspects opérationnels et administratifs du

cycle vente

Les aspects opérationnels et administratifs

comprennent l'ensemble des fonctions opérationnelles et

procédures administratives d'amont en aval du cycle ventes/clients. Ces

aspects vont de la définition de la politique de vente au suivi des

créances / recouvrement.

2.2.1. Description des Fonctions

opérationnelles

Dans cette sous section, nous décrirons les

opérations que l'entreprise effectue à titre principal pour

l'obtention d'un revenu

2.2.1.1.Fonction « Définition de la

politique de vente »

La définition d'une politique générale

des ventes est nécessaire pour éviter un pilotage à vue ;

cette politique relève du domaine de la Direction Générale

qui doit l'inclure dans la politique stratégique. Les grandes lignes

d'une politique de vente comprennent :

> Définir les taches de chaque unité par

rapport aux objectifs fixés,

> Prendre connaissance des besoins des clients,

> Veiller à la satisfaction des bons de commande

clients,

> S'assurer de la qualité et de la

disponibilité des biens et/ou services fournis.

2.2.1.2.Fonction « Budgétisation des ventes

»

La fonction reprend les opérations de prévision

des ventes (données quantitatives et prix) mensuelles sur

l'année.

Ce budget des ventes conditionne dans une large mesure les

autres budgets (Dépenses Achats, Production Stocks,

Trésorerie,...).

2.2.1.3.Fonction « Agrément des clients

»

Elle regroupe les opérations d'autorisation des

crédits, par la Direction Générale et les responsables

concernés.

2.2.1.4.Fonction « Réception et acceptation

des bons de commande »

Cette fonction reprend les opérations de centralisation

des commandes et d'approbation, par les responsables concernés, des

montants de commandes passées par les clients.

2.2.1.5.Fonction « Traitement de la commande

»

Elle regroupe toutes les opérations de préparation

de la livraison : déstockage, emballage et chargement.

2.2.1.6. Fonction « Livraison de la commande

»

Elle reprend les opérations de mise à disposition

du client de marchandises ou produits commandés, ou de fourniture de

prestations de services.

C'est une fonction particulièrement importante car elle

rend la vente parfaite et consacre le transfert de propriété

lorsque la vente est stipulée.

2.2.1.7. Fonction « Facturation »

Elle reprend les opérations d'établissement et de

transmission des factures aux clients et aux services concernés de

l'entreprise (Service Recouvrement, Services Comptables).

2.2.1.8. Fonction « Octroi d'avoirs aux clients

»

Elle concerne les opérations d'établissement et

d'agrément des notes de crédit établies en faveur des

clients à l'occasion des retours de marchandises, pour redresser

redresser des erreurs de facturation ou par suite de réductions

accordées hors facture.

2.2.1.9. Fonction « Encaissement des

règlements des clients »

C'est une fonction concernée par les opérations

d'encaissement des règlements effectués par les clients à

hauteur de leurs créances vis-à-vis de l'entreprise.

2.2.1.10. Fonction « Suivi des créances /

Recouvrements »

Elle regroupe les opérations de surveillance des

échéances de règlement, de relance des clients en cas de

retard dans le paiement et de déclenchement des actions judiciaires

à l'encontre des clients particulièrement défaillants.

2.3. Aspects comptables du cycle vente

Le traitement comptable des opérations de vente est

dicté par les principes comptables OHADA. Le cycle vente fait

mouvementer plusieurs comptes ; diverses écritures comptables sont alors

constatées et commencent de l'engagement des dépenses aux

règlements définitifs des fournisseurs.

2.3.1. Description des fonctions comptables

Le traitement comptable des opérations de vente est

particulièrement important. Nous décrirons dans cette sous

section les fonctions comptables relatives au cycle ventes/clients.

2.3.1.1. Fonction « Contrôle des factures de

ventes »

Cette fonction comprend les opérations de

contrôle arithmétique des factures, le contrôle de leur

séquence numérique et de vérification des

éléments de facturation par rapport aux documents

d'expédition envoyés par les services de livraison.

2.3.1.2. Fonction « Comptabilisation des factures

de vente »

Elle reprend les opérations de transcription des factures

dans les journaux de ventes et dans les comptes individuels et collectifs de

clients.

2.3.1.3. Fonction « Comptabilisation des

règlements clients »

Cette fonction qui consiste en une prise en compte des

règlements dans les comptes de clients et les comptes de

trésorerie concernés, ne doit pas être cumulée avec

celles de « Comptabilisation des facteurs » et de « Suivi des

comptes clients ».

2.3.1.4. Fonction « Suivi des comptes clients

»

Cette fonction importante reprend les opérations :

· D'analyse et de justification périodiques des

soldes des comptes individuels clients,

· De du bien-fondé des soldes comptables par des

recoupements internes et externes.

2.3.1.5. Fonction « Suivi des comptes de ventes et

de TVA sur les ventes »

Le suivi consiste en des contrôles globaux de

vraisemblable effectués par les services comptables pour s'assurer du

caractère exhaustif des produits comptabilisés.

2.3.1.6. Fonction « Evaluation du portefeuille

clients et constitution de provisions pour dépréciation des

créances »

L'Evaluation effectuée en fin d'exercice a pour but de

déterminer le caractère recouvrable des créances, de

constituer les provisions pour dépréciation

nécessaires.

2.4. Cartographie des processus

Il s'agit dans cette partie de donner des définitions

du processus et de la cartographie des processus, de relever les objectifs et

l'importance d'une cartographie des processus, de donner les types de processus

existants et de proposer la démarche de conception d'une cartographie

des processus.

2.4.1. Définition de la cartographie des

processus

Avant de définir une cartographie, nous allons au prime

abord définir un processus :

« Le processus est un enchaînement d'actions

coordonnées se déroulant de manière structurée et

progressive »7.

« Le processus est un ensemble d'activités

corrélées ou interactives qui transforment des

éléments d'entrée en éléments de sortie

»8.

~ IFACI

8 Iso 2000, 9000

La cartographie des processus est alors une

représentation graphique qui permet de voir l'ensemble des processus que

l'entreprise met en oeuvre pour assurer les missions qui sont les siennes ;

c'est une façon graphique de restituer l'identification des processus et

leur inaction.

2.4.2. Importance de la cartographie des

processus

La maîtrise des processus constitue une réponse

à de nombreuses contraintes de l'entreprise, tel que :

> La réduction massive des coûts,

> Le maintien de la motivation des hommes,

> La maîtrise des risques et des aléas,

> L'augmentation constante des exigences.

Une cartographie des processus clairement définie et

circonscrite permet une lecture synthétique de ce qui est fait dans

l'entreprise, avec les finalités, ressources et objectifs bien mis en

évidence.

La cartographie des processus du cycle ventes/clients permet

donc par l'identification et l'étude approfondie de tous les processus

dans un modèle d'interaction entre les procédures de faire

ressortir plus aisément les risques existants au sein d'une

organisation.

Elle est un outil d'analyse et d'optimisation nécessaire

pour l'entreprise en quête d'une recherche d'amélioration et de

profit.

2.4.3. Démarche de conception d'une cartographie

des processus

Il s'agit d'identifier les différents types de

processus mis en oeuvre, de les décrire et les détailler au

niveau de granularité le plus fin ; sous processus, procédures,

taches, opérations...sans oublier les différents acteurs qui

interviennent dans ces chaînes de valeur.

> Lister les métiers et activités par mission,

résultats attendus et contraintes associées (finalités,

enjeux, exigences) ;

> Ordonner logiquement toutes les productions

intermédiaires rattachées à ces métiers et

activités

> Définir à partir de ces productions

intermédiaires les processus de réalisation nécessaire

pour les fournir

> Définir les processus de soutien

dédiés à la mise en oeuvre du processus de

réalisation identifié (méthodes, ressources, formation,

communication, maintenance des moyens) et de management (ex : pilotage des

opérations, analyse stratégique...)

> Dresser la cartographie en identifiant les principaux liens

fonctionnels entre les processus et le mode de fonctionnement global de

l'entreprise.9

2.4.4. Représentation graphique d'un

processus

Un processus peut être représenté

graphiquement de la manière suivante :

9 AFNOR (2004)

www.afnor.fr

Figure N° 2: Représentation

graphique d'un processus

Données d'entrée Données de

sortie

Nom du Processus

Valeur ajoutée (phrase ou verbe d'actions à

l'infinitif)

Périmètre du Processus

Source : Hans BRANDENBURG (2003)

SECTION 3 : Démarche de

conception de la cartographie des risques du cycle ventes/clients

Cependant, qu'est ce que la cartographie des risques ? Comment

est elle élaborée ? Nous essayerons dans cette section de

répondre à ces questions.

3.1. Définition, Objectifs et utilité de

la cartographie des risques

Cette sous-section sera exclusivement consacrée à

la notion de cartographie des risques et permettra de cerner les objectifs

généraux et les raisons de son élaboration.

3.1.1. Définition

Selon Gilbert de MARESCHAL (2003 : 15), la cartographie des

risques est un mode de représentation et hiérarchisation des

risques d'une entreprise.

La cartographie des risques est un outil qui permet

d'identifier les aléas susceptibles d'entraîner une perte

financière, humaine ou d'image pour l'entreprise : produit ou service

défectueux, atteinte à l'environnement de l'entreprise,

insatisfaction client récurrente, perte d'un fournisseur,

fraude10.

Nous pourrons retenir que la cartographie des risques est un

outil qui permet d'identifier, d'analyser, de classer, de comparer et

d'hiérarchiser les risques afin de pouvoir mettre en place des

méthodes et procédures dans le double but de les prévenir

et de les maîtriser, voire éliminer.

3.1.2. Objectifs

Selon RENARD (2005 : 148), la cartographie des risques permet

d'atteindre trois objectifs :

> Inventorier, évaluer et classer les risques de

l'organisation,

> Informer les responsables afin que chacun soit en mesure

d'y adapter le management de ses activités,

> Permettre à la Direction Générale, et

avec l'assistance du Risk Manager, d'élaborer une politique de risque

qui va s'imposer :

- aux responsables opérationnels dans la mise en place de

leur système de contrôle interne ; - aux auditeurs internes pour

élaborer leur plan d'audit, c'est-à-dire fixer les

priorités.

10 L'AON Consulting (2002 : 2)

3.1.3. Les facteurs de réussite d'une

cartographie des risques

La réussite d'élaboration d'une cartographie des

risques nécessite le respect d'un certain nombre de conditions :

3.1.3.1. L'Implication active de la Direction

Générale

Elle se traduit par la décision de la Direction

Générale d'élaborer une cartographie des risques, son

implication dans cette élaboration donne de l'importance et sensibilise

les personnes concernées par l'identification des risques.

3.1.3.2. La définition explicite des

objectifs

Les objectifs d'élaboration d'une cartographie des

risques doivent être précisés et communiqués aux

personnes impliquées afin qu'elles comprennent «pourquoi« on

élabore cette cartographie.

3.1.3.3. La désignation d'un

responsable

Ce dernier aura la charge d'orienter la démarche de

réalisation de la cartographie selon les objectifs définis, dont

la réussite dépendra de sa compétence, et de soumettre

à la Direction Générale les risques

répertoriés.

3.1.3.4. La mise en place des moyens

d'action

La cartographie des risques reste un projet qui nécessite

des moyens humains, financiers et matériels.

3.1.3.5. La constitution d'un groupe de

travail

Ce groupe doit comporter, en plus de responsables et

auditeurs, des opérationnels compétents capables de ressortir

aisément les risques liés à leurs activités. Il est

garant de la qualité de la cartographie.

3.2. Les différentes approches

Pour la conception de la cartographie des risques, nous pouvons

utiliser quatre approches :

3.2.1. L'Approche Bottom-up

Cette approche, dite ascendante consiste en l'identification

des risques par les opérations qui sont les plus impliqués dans

les processus. Ces risques sont ensuite soumis à la hiérarchie

(audit ou risk manager) dont la charge est de déterminer l'importance et

la politique de maîtrise de chacun des risques.

Pour MARESCHAL, il s'agit donc d'effectuer une remontée

des risques du terrain vers les personnes en charge de l'élaboration de

la cartographie.

3.2.2. L'Approche Top-down

L'Approche Top-down ou descendante, comme son nom l'indique,

procède de haut en bas ; elle se présente comme l'inverse de la

première. C'est la hiérarchie (audit ou risk manager) qui

détecte les risques et les soumet pour avis aux collaborateurs

opérationnels.

3.2.3. L'Approche combinée

C'est la méthode qui combine les approches Bottom-up

et Top-down ; selon cette approche, l'identification des risques est faite

parallèlement par la hiérarchie et les opérationnels ;

l'ensemble des risques répertoriés est soumis ensuite à la

direction.

3.2.4. L'Approche par le benchmarking

C'est une approche qui consiste à mener une campagne

de collecte des meilleures pratiques en matière d'identification et de

gestion des risques. Elle permet à l'audit interne d'avoir une

idée générale des risques à prendre en compte.

3.3. Démarche de conception de la cartographie

des risques

La première étape de la démarche de

suivi du risque consiste à établir une cartographie des risques.

Cette cartographie s'appuie sur une analyse des processus à laquelle est

croisée la typologie des risques.

3.3.1. Elaboration d'une nomenclature des

risques

Avant que les risques puissent être

contrôlés, ils doivent être identifiés ; pour cela,

nous devons lister toutes les natures de risques susceptibles d'affecter la

réalisation des objectifs fixés. Cette liste sera plus ou moins

détaillée en fonction de la cartographie que nous voudrons

dresser. Plusieurs méthodes permettent d'identifier les risques :

3.3.1.1. L'Identification basée sur l'atteinte

des objectifs

Selon ALEXANDRE (2005 : 3), il s'agit d'identifier d'abord les

objectifs de l'activité ou de l'entreprise pour ensuite les affecter la

menace correspondante.

3.3.1.2. L'Identification par l'analyse

historique

Elle consiste à remonter les risques qui ont

menacé l'entreprise dans le passé et d'en tenir compte lors de la

mise à jour ou de la conception de la cartographie des risques.

3.3.1.3. L'Identification par l'analyse de

l'environnement

Selon Mc NAMEE (1996 : 13), c'est une méthode dans

laquelle la détermination des risques se fait en fonction des

variétés que peut subir l'environnement dans lequel se trouve

l'entreprise.

3.3.1.4. L'Identification par les taches

élémentaires

Selon Jacques RENARD (2005), c'est la méthode que

l'auditeur utilise pour construire son questionnaire de contrôle interne.

Il s'agit de se poser la question de savoir « Que se passerait-il si une

tache est mal effectuée ou n'était pas effectuée du tout ?

«.

3.3.1.5. L'Identification par processus ou

fonctions

Elle consiste d'abord à identifier les différentes

fonctions de l'entreprise, puis affecter à chacune les risques

correspondants.

3.3.2. Evaluation des risques

Cette évaluation des risques permet aussi, grâce

à une approche structurée, d'évaluer les facteurs positifs

ou négatifs qui influence les risques. La difficulté fondamentale

dans l'évaluation des risques est la détermination du taux

d'occurrence puisque l'information statistique n'est pas disponible sur toutes

sortes d'incidents passés. En outre, l'évaluation de l'impact est

souvent tout à fait difficile pour les capitaux peu importants.

L'évaluation des risques permet à l'auditeur de concevoir un

programme d'audit qui examine les commandes

les plus importantes ou examine les commandes à une plus

grande profondeur ou avec plus de perfection.

Deux méthodes permettent d'évaluer les risques

:

> la méthode qualitative,

> la méthode quantitative.

3.3.2.1. Evaluation qualitative

Elle repose sur la probabilité d'occurrence et de mesure

de la gravité des risques. Son but est de :

· hiérarchiser les risques,

· évaluer le niveau de sécurité du

système dans la phase considérée,

· construire la sécurité du système de

façon efficace et cohérente11.

La démarche d'élaboration consiste à

rassembler les données objectives historiques et inhérentes

à chaque processus provenant des sources diverses.

Cette méthode se révèle complexe du fait de

la diversité des risques car tous ne peuvent être

appréciés sur une échelle commune.

11 Desroches & al, (2003 : 59)

3.3.2.2. Evaluation quantitative

Elle traite essentiellement de la nature de la gravité

des risques ; elle est inversement liée à la qualité du

contrôle interne. Son but est d'identifier :

· les évènements à risque apparaissant

suite à la défaillance d'éléments du

système,

· les causes des évènements,

· les conséquences des évènements sur

le système à travers des scénarios,

· les actions en diminution des risques qui peuvent

être prises12.

Il faut noter toutefois qu'une évaluation

combinée des deux méthodes semble plus pertinente ; car elle

repose d'une part sur la probabilité d'occurrence et d'autre part sur

l'impact (financier ; perte de marché ; image...)

3.3.3. Quantification du risque

La quantification d'un risque est la mesure, l'estimation de

ce risque en termes de chiffre. Il y a plusieurs théories et tentatives

de mesure des risques, différentes formules de mesure des risques

existent, mais la plus largement admise et utilisée est «la

probabilité multipliée par la gravité« : Risque =

Probabilité × Gravité

Le risque ainsi quantifié peut être

appréhendé à deux niveaux :

> Au niveau du risque inhérent indépendamment

des dispositifs de contrôle interne où l'on défini le poids

inhérent.

12 Desroches & al (2003 : 58)

> Au niveau du risque résiduel dépendant de la

manière dont le contrôle interne va atténuer le risque. Ce

risque résiduel peut être quantifié :

- par la mesure complète :

Impact inhérent × Probabilité

inhérent

Poids résiduel =

Qualité du contrôle interne

- par une mesure directe :

Poids résiduel = Impact résiduel ×

Probabilité résiduelle

Comme nous l'avons énumérer plus haut,

l'estimation des risques peut se faire de différentes manières

possibles, mais toutes mettent en évidence les deux composantes du

risque à savoir «la probabilité« et «la

gravité«.

3.3.3.1. La probabilité

Qui est l'appréciation de la

vulnérabilité estimée. Selon MARESCHAL, elle

désigne les possibilités de réalisation du risque. On peut

également utiliser la notion de fréquence d'occurrence. Cette

grandeur se mesure à partir :

> des critères qualitatifs :

- une fréquence importante, moyenne, faible, ou quasiment

certain, probable, quasiment impossible, etc....

- une échelle de 1 à 10

> des grandeurs quantitatives :

- une probabilité effective pour une période

donnée

- une fréquence

La probabilité de survenance d'un risque dépend

de l'exposition des processus à une menace. L'exposition qui est

défini ici par l'IFACI comme la vulnérabilité qui rend

possible une perte ou la perception d'une menace envers un actif ou une

activité génératrice d'actifs.

En règle générale, la fréquence de

survenance d'un risque est inversement proportionnelle à la

qualité de gestion de ce dernier : « un risque bien

maîtrisé a une très faible probabilité de se

réaliser ».

Tableau N° 3: Tableau illustrant un

exemple de CMP (selon IFACI)

|

Convention de mesure de probabilité

|

|

Termes d'expression

|

Echelle conventionnelle de fréquence

|

|

% des cas ou du

temps

|

< 2%

|

2% à 10%

|

> 10%

|

|

|

|

|

|

Probabilité

résultante

|

B

|

M

|

H

|

B : basse ; M : moyenne ;

H : haute Source : IFACI (2003 :

20)

3.3.3.2. La gravité

Qui est l'appréciation du risque. Selon MARESCHAL, la

gravité est la quantification de la perte engendrée par la

réalisation du risque. Cette perte peut s'exprimer :

> de manière qualitative :

- la gravité peut être forte, moyenne, faible, ou

insignifiant, mineur, modéré, majeur, catastrophique, etc....

- une échelle de 1 à 10

> par des grandeurs quantitatives :

- la perte financière engendrée (en monnaie)

- les pertes d'exploitation (en jours de production).

Tableau N° 4: Tableau illustrant un

exemple de CMI (selon IFACI)

|

Convention de mesure d'impact

|

|

Termes d'expression

|

Echelle conventionnelle d'altération

|

|

Part de marché

|

< 1%

|

1 à 3%

|

> 3%

|

|

Marge commerciale

|

< 2%

|

2 à 5%

|

> 5%

|

|

Image groupe

|

> 10%

|

10 à 20%

|

> 20%

|

|

|

|

|

|

Impact résultant

|

B

|

M

|

H

|

B : bas ; M : moyen ; H : haut Source :

IFACI (2003 : 18)

3.3.4. Niveau du risque et hiérarchisation des

risques

La mesure et l'analyse de l'impact du risque et de sa

probabilité d'occurrence aboutissant à la conception d'une

cartographie du niveau de risque.

Le niveau du risque permet de connaître ceux qui sont plus

importants et susceptibles d'impacter les objectifs.

L'hiérarchisation des risques permet de les classer en

fonction de leur degré de criticité. 3.4.

Présentation de la cartographie des risques

La cartographie des risques se présente comme une matrice

fonction du niveau des risques et leur maîtrise.

La lecture et l'interprétation de la cartographie des

risques permettent de définir des politiques de gestion et de

maîtrise des risques. Les risques identifiés doivent être

communiqués à tous les opérationnels afin que ceux-ci y

prennent connaissance.

Pour la réalisation de cette cartographie, nous concevrons

un modèle d'analyse qui définira la démarche à

suivre, les outils et techniques de collecte de données.

INTRODUCTION

Après avoir présenté, dans la

première partie, les principes généraux de la conception

de la cartographie des risques, nous nous proposons dans cette deuxième

partie de l'appliquer à un cas concret, en l'occurrence au cycle

ventes/clients de « The One ».

Notre modèle d'analyse conçut après une

revue de littérature, avec les outils et méthodes qu'elle utilise

est adapté à nos objectifs spécifiques définis plus

haut. En effet, le choix de la méthode basée sur le

découpage de l'activité en tâches

élémentaires et la matrice d'analyse pour l'évaluation des

risques et des mesures de contrôle permettront respectivement une

identification plus détaillée et une hiérarchisation plus

objective des risques.

Cette deuxième partie sera consacrée à la

présentation générale de « The One », à

la description de ses processus de vente et sa pratique du contrôle

interne, sa cartographie des risques liés au cycle ventes/clients et les

différentes recommandations découlant de ces analyses et qui

permettront une gestion efficace des risques.

CHAPITRE 1 : Présentation de

« The One » et cartographie des processus de son cycle

ventes/clients

Ce Chapitre donnera d'abord un aperçu de « The One

» dans son historique et sa structure organisationnelle, puis prendra

connaissance de ses processus et enfin décrira son cycle

ventes/clients.

SECTION 1 : Présentation Générale

de « The One »

Cette section est consacrée à l'historique,

l'évolution, les différents objectifs et missions que « The

One » s'est fixé au préalable et l'organisation qu'il a mise

en place pour l'atteinte de ces objectifs.

1.1. Historique de « The One »

« The One » est une société anonyme au

capital de 1 milliards de francs guinéens détenue par cinq (5)

actionnaires ; elle est implantée en Guinée, dans le centre ville

de Conakry (Kaloum). Créée en 1990, cette entreprise est

dotée de branches spécialisées dans l'importation et la

vente d'appareils électroménagers. Elle dispose d'un effectif de

58 employés.

1.2. Organisation générale de « The

One »

Dans l'organisation générale de la

société « The One », nous décrirons

l'organisation administrative et l'organisation du système

d'information.

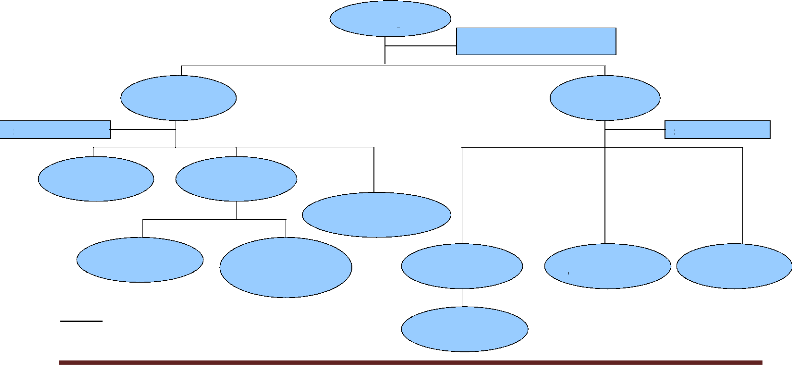

1.2.1. Organisation administrative

Cette société bénéficie d'une

autonomie dans son fonctionnement, ses objectifs et orientations s'inscrivent

impérativement dans le cadre du volet de la vente des appareils

électroménagers.

Les organes de gestion que l'on observe au sein de la

société « The One » sont définis comme suit.

1.2.1.1. La Direction Générale

Elle est chargée de la planification, de la coordination

et du contrôle des actions définies dans le plan d'orientation

général.

1.2.1.2. Le Secrétariat

Général

Le Secrétariat Général assure la gestion

de la communication au sein de l'entreprise, promeut et maintient les relations

d'échanges et de coopération notamment avec les activités

similaires de la société « The One » et gère les

approvisionnement non techniques.

1.2.1.3. La Direction Administrative et

Financière

Elle comprend :

> Le Département Financier qui a pour

prérogative, la gestion comptable des tiers et du patrimoine, la

comptabilité générale et analytique,

l'établissement des rapports financiers et de la gestion de la

trésorerie.

> Le Département Ressources Humaines qui a en charge le

recrutement, la motivation du personnel, la gestion de la compétence et

l'amélioration des conditions de travail.

> Le Service Contrôle de Gestion qui est