INTRODUCTION

Après avoir présenté, dans la

première partie, les principes généraux de la conception

de la cartographie des risques, nous nous proposons dans cette deuxième

partie de l'appliquer à un cas concret, en l'occurrence au cycle

ventes/clients de « The One ».

Notre modèle d'analyse conçut après une

revue de littérature, avec les outils et méthodes qu'elle utilise

est adapté à nos objectifs spécifiques définis plus

haut. En effet, le choix de la méthode basée sur le

découpage de l'activité en tâches

élémentaires et la matrice d'analyse pour l'évaluation des

risques et des mesures de contrôle permettront respectivement une

identification plus détaillée et une hiérarchisation plus

objective des risques.

Cette deuxième partie sera consacrée à la

présentation générale de « The One », à

la description de ses processus de vente et sa pratique du contrôle

interne, sa cartographie des risques liés au cycle ventes/clients et les

différentes recommandations découlant de ces analyses et qui

permettront une gestion efficace des risques.

CHAPITRE 1 : Présentation de

« The One » et cartographie des processus de son cycle

ventes/clients

Ce Chapitre donnera d'abord un aperçu de « The One

» dans son historique et sa structure organisationnelle, puis prendra

connaissance de ses processus et enfin décrira son cycle

ventes/clients.

SECTION 1 : Présentation Générale

de « The One »

Cette section est consacrée à l'historique,

l'évolution, les différents objectifs et missions que « The

One » s'est fixé au préalable et l'organisation qu'il a mise

en place pour l'atteinte de ces objectifs.

1.1. Historique de « The One »

« The One » est une société anonyme au

capital de 1 milliards de francs guinéens détenue par cinq (5)

actionnaires ; elle est implantée en Guinée, dans le centre ville

de Conakry (Kaloum). Créée en 1990, cette entreprise est

dotée de branches spécialisées dans l'importation et la

vente d'appareils électroménagers. Elle dispose d'un effectif de

58 employés.

1.2. Organisation générale de « The

One »

Dans l'organisation générale de la

société « The One », nous décrirons

l'organisation administrative et l'organisation du système

d'information.

1.2.1. Organisation administrative

Cette société bénéficie d'une

autonomie dans son fonctionnement, ses objectifs et orientations s'inscrivent

impérativement dans le cadre du volet de la vente des appareils

électroménagers.

Les organes de gestion que l'on observe au sein de la

société « The One » sont définis comme suit.

1.2.1.1. La Direction Générale

Elle est chargée de la planification, de la coordination

et du contrôle des actions définies dans le plan d'orientation

général.

1.2.1.2. Le Secrétariat

Général

Le Secrétariat Général assure la gestion

de la communication au sein de l'entreprise, promeut et maintient les relations

d'échanges et de coopération notamment avec les activités

similaires de la société « The One » et gère les

approvisionnement non techniques.

1.2.1.3. La Direction Administrative et

Financière

Elle comprend :

> Le Département Financier qui a pour

prérogative, la gestion comptable des tiers et du patrimoine, la

comptabilité générale et analytique,

l'établissement des rapports financiers et de la gestion de la

trésorerie.

> Le Département Ressources Humaines qui a en charge le

recrutement, la motivation du personnel, la gestion de la compétence et

l'amélioration des conditions de travail.

> Le Service Contrôle de Gestion qui est

chargé de l'élaboration du budget et de son suivi, de la

maîtrise des dépenses qui naissent au niveau des différents

centres de coût de la société, et de l'établissement

du reporting13.

> Le Service Comptabilité qui traite toutes les

opérations liées aux biens courants de la société.

C'est le poumon même de la Direction Financière.

> Le Service Informatique, lui s'occupe des investissements

en matériel informatique et de leur entretien, de la sécurisation

du traitement des informations et de la formation du personnel dans

l'utilisation de l'outil informatique.

13 C'est un document qui ressort la réalisation et la

prévision des différentes directions ; les résultats

détaillés avec l'ensemble de ses justificatifs. Il est

établi chaque 3 mois

SECRETARIAT GENERAL

DG

SECRETARIAT

DRH

DF

SERVICE

INFORMATIQUE

SERVICE

COMPTABLE

SERVICE

CONTROLE

GESTION

SERVICE

VENTE

SERVICE

TRESORERIE

SERVICE

PLUS

Source : Nous-mêmes

MAGASIN DE

VENTE

DAF DC

SECRETARIAT

Figure N° 3: Organigramme de la

société « The One »

1.3.2. Organisation du système

d'information

L'entreprise « The One » ne dispose pas d'un

logiciel de gestion globale pouvant ressortir toutes les informations

financières et non financières. Cependant elle dispose d'un

logiciel qui traite de la comptabilité générale, de la

paie et des immobilisations ainsi qu'une application de gestion des stocks.

1.4. La Direction Commerciale de « The One

»

Elle est chargée de la mise en oeuvre de la politique

commerciale ainsi que des procédures et techniques commerciales,

notamment en matière de traitement des BC, de livraison, de la

facturation, de gestion des clients, de limitation de crédit

accordés, de l'approbation des pièces, de recouvrement des

créances, de l'assistance aux magasins dans leur règlement de

litiges contentieux avec la clientèle.

1.4.1. Le Service Vente

Il a pour mission de veiller au respect des procédures

de vente préétablies, de procéder à des

contrôles périodiques par rapport au budget des ventes,

d'accroître le chiffre d'affaire en améliorant les méthodes

de vente, de définir les conditions de rabais remises et ristournes, et

surtout s'assurer de la satisfaction des commandes client.

1.4.2. Le Service Trésorerie

Ce service est chargé de la collecte des paiements

effectués par les clients (en espèce ou par chèque), il

lui est aussi assigné le suivi des créances et règlements

clients par virement bancaire.

1.4.3. Le Service Plus

Il est chargé du choix des clients, d'effectuer des

missions ponctuelles d'investigation sur les besoins des clients et leur

degré de satisfaction vis-à-vis du produit offert, de

procéder à d'éventuelles études analytiques des

procédures de vente en vue de les rendre plus performant.

1.4.4. Les Magasins de vente

Ils sont chargés du stockage, de la mise en vente, et la

livraison des produits selon les délais stipulés dans les BC.

Cette structure qui a en charge la vente des produits en vue de

générer des profits à l'entreprise se présente

comme suit :

Figure N° 4: Organigramme de la

Direction Commerciale de « The One »

|

DIRECTION

COMMERCIALE

|

|

|

|

Secrétariat

|

|

|

Service

Vente

Magasins

de vente

Service

Trésorerie

Service

Plus

Source : Nous-mêmes

Les objectifs assignés à la Direction Commerciale

sont :

- Avoir un taux de pénétration important sur le

marché ;

- Mettre en place des plans de ventes ;

- Réaliser un taux d'exécution spécifique

par rapport aux prévisions ;

- Avoir une meilleure gestion des ventes conformément aux

procédures ;

- Veiller à un taux de couverture des créances dans

les délais limites compris entre 1 et trois mois ;

- Parvenir à une concordance entre les stocks de

marchandises physiques et théoriques ; - Veiller au respect des

commandes clients en quantité et dans les délais définis

;

- Réaliser un taux de recensement de satisfaction des

besoins du client ;

- Assurer une croissance du chiffre d'affaire de 5%.

SECTION 2 : Cartographie des processus

Cette section a pour but d'identifier et d'analyser tous les

processus du cycle vente pour en faire une cartographie des processus.

2.1. Identification et analyse des processus du cycle

vente

L'Analyse du cycle vente nous a permis d'identifier les processus

suivants :

2.1.1. Processus de management

Deux processus de management ont été

identifiés et analysés, suivant le tableau ci-dessous :

Tableau N° 5: Analyse du processus

de management

|

Processus

|

Données d'entrée

|

Objectifs

|

Données de sortie

|

Responsable

|

|

Evolution de l'environnement économique, vision de

l'entreprise, données

|

Exiger la mise en place d'une politique de vente, fixer les

objectifs à atteindre, allouer les moyens nécessaires,

définir les

|

Politique de vente, objectifs de la direction commerciale,

conditions d'acceptation d'un BC, d'octroi de crédit, critères

budgétaires à

|

|

|

Direction Générale

|

antérieures sur les ventes, données par rapport au

marché concurrentiel, BC, BL, PV de réception

|

critères d'élaboration des budgets de vente,

définir le niveau de réduction financière et commerciale,

définir les liste de prix.

|

adopter, niveaux de réduction

commerciale et financière définis, listes des prix

fixés.

|

Le Directeur Général

|

|

BL, situation de la trésorerie, budgets de

|

Etablir un plan de trésorerie, Elaborer, exécuter

et suivre le

|

BC visés, octroi de crédits visés,

moyens

de recouvrement des

|

|

|

Direction

|

ventes, PV de réception, factures, BC.

|

budget des ventes, proposer des moyens de recouvrement des

|

créances, écarts prévisions-

réalisations, autorisations

|

|

|

Financière

|

|

créances, proposer des moyens de livraison et

satisfaction des clients.

|

budgétaires.

|

Le Directeur Financier

|

Source : Nous-mêmes

2.1.2. Processus de réalisation

C'est le processus en charge à la réalisation des

ventes

Tableau N° 6: Analyse du processus

de réalisation

|

Processus

|

Données d'entrée

|

Objectifs

|

Données de sortie

|

Responsable

|

|

BC, demande de vente à crédit, tableau de bord

de suivi des ventes, stocks de marchandises, objectifs à

|

Définir la politique de vente, choisir les clients,

faire une livraison dans les délais prévus, satisfaire les

clients, atteindre

|

Bordereaux de livraison, factures,

octrois de crédit

attribués,

conditions de remises-rabais-

ristournes.

|

|

|

Direction

Commerciale

|

atteindre, chèques et

règlements en espèce.

|

les objectifs fixés (prévisions),

accroître le chiffre d'affaire, générer des profits,

améliorer les méthodes de vente. Définir les limites de

crédits autorisés.

|

|

Le Directeur

Commercial

|

Source : Nous-mêmes

2.1.3. Processus de support

Tableau N° 7: Analyse du processus

de support

|

Processus

|

Données d'entrée

|

Objectifs

|

Données de sortie

|

Responsable

|

|

Comptabilité

|

Factures, BC, BL, crédits accordés,

règlements clients

|

Contrôler les factures, BC, BL,

PV de Réception,

faire des

imputations correctes, comptabiliser les règlements et

suivre les comptes clients.

|

Factures, BC, BL, contrôle des

crédits, règlements comptabilisés,

états financiers des clients.

|

Chef Service

Comptable

|

|

Service

Informatique

|

|

Mettre en place un système de traitement

automatisé des opérations de vente (BC, états financiers,

règlements

clients,...), assurer le bon

fonctionnement du matériel informatique, mise en place

de logiciels comptables performants.

|

Logiciels comptables performants,

moderniser le système

de

traitement automatisé des

opérations de vente

|

Chef Service

Informatique

|

Source : Nous-mêmes

2.2. Présentation de la cartographie des

processus

La cartographie des processus du cycle vente de « The One

» se présente comme suit :

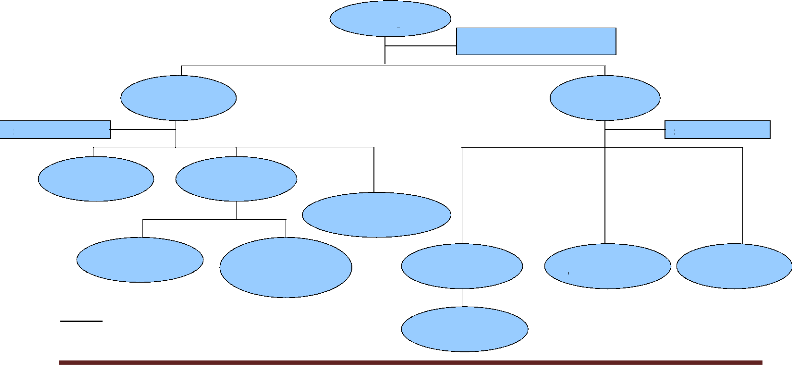

Figure N° 5 : Cartographie des

processus du cycle ventes/clients de la société « The One

»

BC, demandes d'octroi d'avoirs

Politique - Objectifs - Organisation Réalisation -

Performance - Difficultés

DIRECTION

COMMERCIALE

BC - Règlement - Factures - BL - PVR Moyens - Ressources

adéquates

DIRECTION

FINANCIERE

SERVICE

COMPTABILITE

DIRECTION

Ventes realisees au comptant ou a credit, objectifs atteints ou

non

SERVICE

INFORMATIQUE

GENERALE

Source : Elaboré à partir

de

www.allquality.com

SECTION 3 : Description des

procédures du cycle ventes/clients

Nous présenterons dans cette section la description des

procédures de vente au comptant et à crédit.

3.1. Description des procédures de vente au

comptant

Cette sous-section consiste à la description des

procédures de vente au comptant définis par « The One

».

3.1.1. Traitement des commandes clients

Cette fonction consiste en la réception des BC, leur

traitement suivant le volume (quantité demandée/quantité

existant en stock) et le délai, leur approbation par les responsables

concernés.

3.1.2. Déstockage

Cette fonction porte sur la préparation de la livraison,

la sortie des marchandises des magasins, leur emballage et chargement.

3.1.3. Livraison

Fonction importante, stipulant le transfert de

propriété, consiste à la mise à disposition du

client les marchandises qu'il a commandé ; et nécessite une

approbation par laquelle ce dernier certifie la livraison de sa commande.

3.1.4. Facturation

Elle consiste à l'établissement et la transmission

des factures aux clients et aux différents services concernés.

3.1.5. Encaissement et suivi des

créances

Elle regroupe les opérations, d'enregistrement des

règlements effectués par les clients ; de détection rapide

de créances non échues et non réglées ; de mise en

place de moyens de recouvrement des créances anciennes et douteuses.

3.1.6. Comptabilisation

Cette fonction comprend le contrôle et la

comptabilisation des factures de ventes ; la comptabilisation des

règlements clients ; le suivi des comptes clients, des comptes ventes et

TVA sur ventes ; la constitution pour dépréciation des

créances.

3.2. Description de la procédure de vente à

crédit

- Réception de BC avec option d'octroi de créance

par le Service Ventes ;

- Demande de la situation financière du client (la nature

de son solde, les mouvements de compte) au Service Comptable pour s'assurer du

respect de la limite de crédit ;

- Demande de la situation financière du client (existence

ou non de créances échues non réglées, accumulation

d'arriérés) au Service Trésorerie pour s'assurer de sa

solvabilité ;

- Refus d'octroi de crédit lorsque les états

financiers du client vont à l'encontre des dispositions

énoncées ci-dessus ;

- Soumission du BC à la Direction Commerciale pour

certification après acceptation ; - Transmission du BC aux magasiniers

;

- Constatation de la créance par le Service Comptable ;

- Constatation et suivi du recouvrement de la créance.

CHAPITRE 2 : Evaluation du contrôle

interne et cartographie des risques liés au cycle ventes/clients de

« The One »

Ce chapitre traitera de l'appréciation des dispositifs

de contrôle interne mis en place par « The One »,

l'évaluation de ses risques et la présentation de sa cartographie

des risques liés au cycle ventes/clients.

SECTION 1 : Evaluation du contrôle

interne

Nous avons pour tâche dans cette section d'effectuer des

tests dans le but d'apprécier l'existence et la permanence du

contrôle interne mis en place.

1.1. Appréciation de l'existence du contrôle

interne

Cette appréciation a permis de relever les forces et

faiblesses du contrôle interne à partir des tests de

conformité.

1.1.1. Test de conformité

Nous avons procédé à des tests de

conformité afin de nous assurer de la fiabilité des informations

collectées. Les tests ont porté sur dix bons de commande

déjà classés à la comptabilité. Ces tests

ont consisté essentiellement à vérifier :

1' l'existence de bons de commande

1' l'élaboration des PV de réception de bon de

commande 1' certification des bons de commande

v' l'existence de bordereaux de livraison

v' le visa et la signature des bordereaux de livraison v' le

paiement des factures

v' l'imputation et la saisie des règlements clients.

v' L'existence de consultation pour octroi de crédit.

Les résultats du test apparaissent dans le tableau

ci-après :

Tableau N° 8: Résultats du test de

conformité

|

Pièces

|

Existenc

e de BC

|

Existence de

PV

de

réception

des

commandes

|

Existence de

bordereaux

de livraison

|

Visa et

signature des

bordereaux

de

livraison

|

Paiement

des

factures

|

L'imputation

et la

saisie

des

règlements

|

Constatation

de crédits

|

|

Bon de

Commande

N°0028 du

20/05/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0517 du

08/11/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0005 du

01/03/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0209 du

08/04/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0156 du

01/07/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NON

|

|

Bon de

commande

N°0731 du

09/09/2008

|

OUI

|

NON

|

OUI

|

NON

|

OUI

|

OUI

|

NA

|

|

Pièces

|

Existence

de BC

|

Existence

de PV

de

réception

des

commandes

|

Existence

de

bordereaux

de

livraison

|

Visa et

signature

des

bordereaux

de

livraison

|

Paiement

des

factures

|

L'imputation

et la

saisie

des

règlements

|

Constatation

de crédits

|

|

Bon de

commande

N°0908 du

12/10/2008

|

OUI

|

OUI

|

NON

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°1067 du

31/08/2008

|

OUI

|

NON

|

OUI

|

NON

|

OUI

|

OUI

|

NON

|

|

Bon de

commande

N°0205 du

17/03/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0072 du

08/07/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0367 du

19/11/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0014 du

30/06/2008

|

OUI

|

OUI

|

NON

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0110 du

31/01/2008

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°0089 du

11/06/2008

|

OUI

|

NON

|

OUI

|

OUI

|

OUI

|

OUI

|

NA

|

|

Bon de

commande

N°1075 du

24/06/2008

|

OUI

|

OUI

|

OUI

|

NON

|

OUI

|

OUI

|

NA

|

Source : Nous-mêmes

1.1.2. Identification des forces et

faiblesses

La grille de séparation des taches et le questionnaire

de contrôle interne nous ont permis de relever les forces et faiblesses

du dispositif de contrôle interne mis en place. Le tableau suivant en est

une illustration :

Tableau N° 9: Force et faiblesses du

contrôle interne

|

Procédures

|

Objectifs de contrôle interne

|

Évaluation

|

|

Force

|

Faiblesse

|

|

Politique de vente

|

S'assurer de l'existence d'une

politique de vente

|

Politique de vente définie

par la Direction

Commerciale et

approuvée par la

Direction Générale.

|

|

|

Traitement des

bons de commande

|

S'assurer que les commandes

clients font l'objet d'un traitement rapide, et sont

acceptés suivant les conditions préétablies

|

Existence d'un système de traitement automatisé

des BC efficace et fiable.

|

|

|

Déstockage

|

S'assurer que toute sortie de

marchandises est conforme aux bons de commandes clients

|

Existence de consultation entre magasiniers et commerciaux.

|

|

|

Livraison

|

S'assurer que les commandes

clients sont livrées conformément au BC

|

|

Non établissement

permanent des BL ;

non approbation des

BL par les clients.

|

|

Facturation

|

S'assurer que les factures établies sont conformes aux

commandes en quantité et en valeur.

|

Existence d'un système de facturation automatisé

fiable.

|

|

|

Encaissement et

suivi des créances

|

S'assurer que les commandes

livrées sont réglées et que les

créances font l'objet d'un suivi strict.

|

Existence de moyens et

procédures fiables au

recouvrement des créances, à leur suivi et

à l'encaissement des règlements clients.

|

|

|

Comptabilisation

|

S'assurer que les opérations de règlement

clients ou de créances clients sont régulièrement

constatées par la comptabilité.

|

Existence de logiciel

comptable fiable, et d'un

échange rapide

d'informations entre

comptables et

commerciaux.

|

|

|

Procédures

|

Objectifs de contrôle interne

|

Évaluation

|

|

Force

|

Faiblesse

|

|

Octroi de crédit

|

S'assure que tous les crédits sont octroyés

suivant les conditions et dispositions préétablies.

|

|

Absence de respect des dispositions d'octroi de

crédits.

|

|

Vérification budgétaire

|

S'assurer que le budget prévu pour ne soit pas

dépassé.

|

Existence d'un Service

Budgétaire efficace, et

d'agents commerciaux

performants et efficients.

|

|

Source : Nous-mêmes

1.2. Appréciation de la permanence du

contrôle interne

Après avoir effectué les tests de

conformité, relever les forces et faiblesses du contrôle interne,

nous avons procédé aux tests de permanence et à

l'évaluation définitive du contrôle interne.

1.2.1. Tests de permanence

Ces tests ont permis de nous assurer de l'application permanente

des principes organisationnels préétablis. Nous avons

constaté :

> que certaines commandes font l'objet de livraison sans

établissement de bordereaux de livraison,

> que l'examen pour l'octroi de crédit vérifiant

la solvabilité, la limite de crédit, les arriérés

du client, n'est pas appliqué à toutes les commandes avec option

de crédit,

> que certaines commandes clients sont traitées sans en

accuser réception en établissant des PV de réception,

> l'existence un suivi budgétaire permanent et

vérifié par le chef service Contrôle de Gestion qui

relève tout écart budgétaire et le signale à la

Direction Générale pour appréciation,

> l'existence un système automatisé de

traitement des commandes,

> que tous les règlements clients sont certifiés

avant comptabilisation,

> la non signature des BL par les clients pour en accuser

livraison,

> l'existence des BC pour toutes les opérations de

vente, exception faite pour certaines via le téléphone,

> que toutes les factures sans option de crédit sont

réglées,

> qu'il n'existe aucune créance échue non

réglée. 1.3. Evaluation définitive du

contrôle interne

L'évaluation du contrôle interne nous a permis de

donner une appréciation définitive des dispositifs de

contrôle interne mis en place.

Seuls les points forts appliqués de façon

permanente restent des forces du contrôle interne ; tous les points dont

les tests de permanence ont révélés la non application

permanente constituent des faiblesses auxquelles s'ajoutent celles initialement

identifiées.

SECTION 2 : Cartographie des risques du

cycle ventes/clients

Dans cette section nous ferons une analyse des faiblesses et

des activités de tous les processus du cycle vente afin d'identifier les

risques ; de faire une évaluation des risques quand à la

probabilité de survenance et à la gravité ; de

définir le niveau des risques afin de les hiérarchiser.

2.1. Analyse des activités et identification des

risques

L'identification des risques s'est faite au moyens d'un

tableau relevant le processus, les objectifs spécifiques, les risques

identifiés, les causes du risque, les conséquences, la

qualité du contrôle interne de « The One » suivant le

tableau N° 10, le contrôle applicable, le type de contrôle, la

méthode de contrôle, et une évaluation des risques suivant

les tableaux N° 11 et N° 12.

Tableau N° 1O : Légende du

niveau de contrôle interne

|

Note

|

Qualité

du

contrôle

interne

|

Observations

|

|

5

|

Inexistant

|

Aucune procédure n'existe

|

|

4

|

Insuffisante

|

Il y a une procédure

Elle présente des lacunes

Elle n'est toujours pas appliquée

|

|

3

|

Passable

|

Il y a une procédure

Elle ne présente pas de lacunes Elle n'est pas toujours

appliquée

|

|

2

|

Acceptable

|

Il y a une procédure

Elle ne présente des lacunes Elle est

systématiquement appliquée

|

|

1

|

Approprié

|

Il y a une procédure

Elle ne présente pas de lacunes Elle est

systématiquement appliquée

|

Source : Inspiré de RENARD (2005 :

311) et de OBERT

Tableau N° 11 : Légende de la

probabilité de survenance des risques

|

Probabilité d'occurrence moyenne

|

|

10

|

Quasiment certain / Avéré

|

|

9

|

Extrêmement probable

|

|

8

|

Fortement probable

|

|

7

|

Très probable

|

|

6

|

Probable

|

|

5

|

Moyennement probable

|

|

4

|

Peu probable

|

|

3

|

Très peu probable

|

|

2

|

Extrêmement peu probable

|

|

1

|

Quasiment impossible

|

Source : Inspiré de la

démarche de France-Telecom

Tableau N° 12 : Légende de la

gravité des risques

|

Gravité moyenne des

conséquences

|

|

10

|

Crise majeure

|

|

9

|

Extrêmement grave

|

|

8

|

Fortement grave

|

|

7

|

Très grave

|

|

6

|

Grave

|

|

5

|

Moyennement grave

|

|

4

|

Peu grave

|

|

3

|

Très peu grave

|

|

2

|

Extrêmement peu grave

|

|

1

|

Inoffensif

|

Source : Inspiré de la

démarche de France-Telecom

2.1.1. Au niveau de la politique

générale

Tableau N° 13:

2.1.2. Au niveau des objectifs

Tableau N° 14: Analyse des

objectifs

|

Processus

|

Objectifs

spécifiques

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Définition

des

objectifs

|

S'assurer

que les

objectifs

visent à

réaliser des

profits

|

1) Risque

que le

volume de

vente prévu

ne

soit pas

réalisé

|

1) et 2)

Non

respect

des

dispositifs

préétablis,

manque

de

ressources

nécessaires

|

1) et 2) Pertes

financières

|

2

|

4

|

6

|

24

|

Détectif

|

Manuelle et

informatique

|

|

2) Non

atteinte du

nombre de

clients

et

prospects

visés

|

5

|

10

|

9

|

90

|

Source : Nous-mêmes

2.1.3. Au niveau des moyens

Tableau N° 15: Analyse des moyens

|

Processus

|

Objectifs

spécifiques

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Dotation

des

moyens

|

S'assurer

que les

moyens

sont

suffisants

à

la

réalisation

des

objectifs

|

1) Risque

que les

moyens

soient

insuffisants

|

1) Mauvaise

budgétisation

des ventes

|

1) Faire un mauvais résultat ou allocation de nouvelles

ressources

|

1

|

1

|

10

|

10

|

Préventif

|

Manuelle et

informatique

|

|

2) Risque

de

retard

dans

l'allocation

des

ressources

|

2) Mauvaise

organisation

|

2) Retard des

activités

|

2

|

5

|

6

|

30

|

Préventif

|

Manuelle et

informatique

|

Source : Nous-mêmes

2.1.4. Au niveau du système

d'information

Tableau N° 16: Analyse du

système d'information

|

Processus

|

Objectifs

spécifiques

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Evaluation

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Organisation

du système

d'information

|

S'assurer

que tout le

cycle

vente

soit

automatisé

|

1) Risque de

retard

dans

la

transmission

de

l'information

|

1) et

2)

Système

d'information

défaillant

|

1) et 2)

Ralentissement

énorme

de

l'activité

|

1

|

2

|

1

|

2

|

Préventif

|

manuelle et

informatique

|

|

2) Retard

dans

l'élaboration

des

états

financiers

|

1

|

1

|

2

|

2

|

Préventif

|

manuelle et

informatique

|

Source : Nous-mêmes

2.1.5. Au niveau de l'organisation

Tableau N° 17: Analyse de

l'organisation

|

Processus

|

Objectifs

spécifiques

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Evaluation

|

Type de

contrôle

|

Méthode

de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Organisation

du cycle

vente

|

S'assurer de la bonne séparation des taches

|

1) Risque

de cumule

des

fonctions

|

1) Une

organisation

défaillante

|

1) Pertes

financières,

vols d'actifs

|

4

|

7

|

7

|

49

|

Détectif

|

Manuelle

|

Source : Nous-mêmes

2.1.6. Au niveau des procédures

Tableau N° 18: Analyse des

procédures

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Budgétisation

des ventes

|

1)

Élaboration des budgets de ventes de manière

sommaire

|

1) Absence de critères préalable, de volume

escompté

|

1)

Insuffisance du budget établi, élaboration

du budget par rapport à des dépenses

autres que celles d'exploitation

|

1

|

1

|

2

|

2

|

1) S'assurer que les budgets sont établis sur la base de

critères

précis tels que les prévisions d'évolution

à court terme le demande

|

Préventif

|

Manuelle et

informatique

|

|

2) Risque de dépassement du budget établi

|

2) Absence de suivi budgétaire

par le

Service Contrôle de Gestion

|

2)

Réalisations > Prévisions, contrainte

d'épuisement des réserves ou de

contraction des créances

|

2

|

2

|

5

|

10

|

2) Procéder à un suivi budgétaire

permanent à partir des tableaux de bord pour pouvoir corriger les

écarts

|

Détectif

|

Informatique

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Budgétisation

des ventes

|

3) Risque que des dépenses non

prévues soient effectuées

|

3) Absence

de politique de

budgétisation des ventes

|

3) Appauvrissement des caisses par des dépenses non

prévues et estimées

|

3

|

7

|

6

|

42

|

3) La Direction Générale

doit exiger

un état des ventes selon la politique

de budgétisation des ventes

|

Préventif

|

Manuelle et

informatique

|

|

Traitement

des bons de

commande

|

1) Perte de bons de commande

|

1) Non archivage

des BC suivant date de réception

|

1) Litige ou perte d'un client

|

1

|

1

|

1

|

1

|

1) Procéder à un archivage des BC suivant leur date

de réception

|

Préventif

|

Manuelle

|

|

Processus

Traitement

des bons

de

commande

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

2) Accumulation des bons de commande

|

2)

Existence

de

méthodes et systèmes de traitement des BC non

performants

|

2) Retard de traitement des bons de commandes

|

2

|

2

|

5

|

10

|

2) Mettre

en place

des procédures de

traitement des

commandes courts et rapides

|

Préventif

|

Manuelle et

informatique

|

|

3) Risque de traitement répété d'une

commande

|

3) Non annulation des BC satisfaits

|

3) Sortie d'une même commande plusieurs fois

|

2

|

4

|

5

|

0

|

3) Annuler les bons de commande dès

réception de

bordereau de livraison

|

Détectif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Traitement

des bons

de

commande

|

4) Risque de confusion

des commandes

|

4) Traitement des BC

non numérotés dans le désordre

|

4) Livraison des

commandes du client X au client Y

|

2

|

3

|

5

|

15

|

4) Procéder à une

numérotation spécifique

des BC selon date de réception et les traités comme

suit.

|

Préventif

|

Manuelle

|

|

5) Risque d'acceptation de BC de clients ayant

dépassés la limite de crédit

autorisée

|

5) Manque d'étude des BC,

inefficacité des

dispositifs mis en place

|

5) Risque de non

recouvrement des créances par des

clients insolvables

|

3

|

7

|

7

|

49

|

5) Mettre en place des systèmes de traitement

automatisés des octrois de crédit

|

Préventif

|

Informatique

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Traitement

des bons

de

commande

|

6) Risque d'acceptation de

commandes non existant en stock

|

6) Manque

de coordination entre les services commerciaux et les

magasiniers

|

6) Non satisfaction des

commandes clients

|

1

|

2

|

3

|

6

|

6) Etablir des formulaires internes entre services commerciaux et

magasins faisant états des existant en stock

|

Préventif

|

Manuelle et

informatique

|

|

7) Risque d'acceptation de BC de clients ayant accumulés

des arriérés importants

|

7) Non consultation des comptes clients au préalable

|

7) Accroissement du taux de non recouvrement des

créances

|

4

|

8

|

8

|

64

|

7) Mettre en place un système de traitement

des comptes clients

|

Préventif

|

Manuelle et

informatique

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode

de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Traitement

des bons de

commande

|

8) Les commandes téléphoniques ne font pas l'objet

d'une confirmation par écrit

|

8) Non existence

de dispositifs vis-à-vis

des commandes clients

|

8) Non existence de pièces

justificatives de l'opération

|

5

|

10

|

6

|

60

|

8) Mettre en place des dispositifs de traitement

des commandes téléphoniques

|

Détectif

|

Manuelle

|

|

Déstockage

|

1) Risque que le nombre d'unité

existant en stock soit différent de celui

enregistré par le magasinier

|

1) Erreur ou manque d'éthique, cumul de fonction.

|

1)

|

1

|

2

|

5

|

10

|

1) Veiller à ce que

l'inventaire et le contrôle ne soient pas effectués

par la même personne

|

Préventif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode

de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Déstockage

|

2) Risque

de dégradation des

produits stockés

|

2) Non existence de moyens efficace de conservation des

produits.

|

2) Pertes financière ou risque de litige si la

dégradation n'est pas constaté avant la livraison.

|

2

|

2

|

4

|

8

|

2) Créer d'abord des bonnes conditions de stockage,

vérifier régulièrement l'état des produits.

|

Préventif

|

Manuelle

|

|

Livraison

|

1) Risque que la livraison soit faite à la

mauvaise adresse

|

1) Manque

de coordination entre les livreurs et les commerciaux ou

erreurs

|

1) Perte de produits, création de charges inutiles

|

4

|

3

|

6

|

18

|

1) Veiller à un bon établissement des

documents de livraison

|

Détectif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Livraison

|

2) Risque que la livraison soit non conforme à la

commande

|

2) Mauvaise gestion des BC

|

2) Perte de sa clientèle, risque de dégradation du

renom de la société

|

2

|

1

|

5

|

5

|

2) Mettre en place des contrôles rigoureux et redynamiser

son système organisationnel

|

Détectif

|

Manuelle

|

|

3) Risque que la livraison s'effectue en retard

|

3) Non existence de

planning de

livraison

|

3) Retard dans les livraisons, risque de

perte de sa clientèle

|

1

|

2

|

5

|

10

|

3) Établir des bordereaux de livraison pré

imprimés et pré numérotés en séquence

suivant

lesquels on procèderait à la livraison

|

Préventif

|

Manuelle et

informatique

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode

de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Livraison

|

4) Risque

que les produits

livrés soient défectueux

|

4) Manque de contrôle des produits au

chargement

|

4) Risque de litige avec le client, perte de sa

clientèle, mauvaise image de l'entreprise

|

3

|

2

|

3

|

6

|

4) Contrôler les produits avant déstockage

|

Préventif

|

Manuelle

|

|

5) Risque que la livraison ne soit pas constatée par les

services commerciaux et

comptables

|

5) Manque

de coordination entre les commerciaux et les

comptables

|

5) Erreurs, complication dans les états financiers et

comptes tiers

|

2

|

1

|

5

|

5

|

5) Transmettre rapidement un exemplaire des BL -aux

services commerciaux pour

apurement des BC -

aux services comptables

pour un suivides livraisons

non appuyés par des factures

|

Détectif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Livraison

|

6) Risque que le BL ne soit pas visé par le client

après vérification

|

6) Non respect des dispositifs de livraison

préétablis

|

6) Manque de justificatifs

de livraison commande en cas de litige contentieux avec un

client

|

1

|

1

|

4

|

4

|

6) Exiger l'approbation du client

|

Préventif

|

Manuelle

|

|

Facturation

|

1) Retard dans l'établissement des factures

|

1) Mauvais système de traitement automatisé des

factures et un long circuit

d'approbation des factures

|

1) Non recouvrement des créances à temps,

retard dans les mises à jours

comptables

|

2

|

2

|

6

|

12

|

1) Mettre en place un système de traitement

automatisé

des factures et raccourcir le circuit d'approbation sans en

réduire le degré de contrôle

|

Préventif

|

Manuelle et

informatique

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode

de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Facturation

|

2) Établissement de factures non

conformes aux

procédures

|

2) et 3)

Manque de

contrôle,

manque

d'éthique

chez le

personnel

|

2) et 3) Refus

de paiement

de la facture

par le

client,

litige,

mauvaise

image de la

société

|

1

|

1

|

3

|

3

|

2) Veiller à

l'élaboration

des

factures

après

vérification

des

documents

nécessaires

|

Préventif

|

Manuelle

|

|

3) Risque de surfacturation

|

2

|

1

|

6

|

6

|

Préventif

|

Manuelle

|

|

4) Risque de sous

facturation

|

4) Manque de contrôle, incompétence du personnel

|

4) Grosses pertes par rapport au chiffre

d'affaires

|

1

|

2

|

3

|

6

|

4) Mettre en place des contrôles et procéder

à des

évaluations du

personnel

|

Préventif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode

de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Facturation

|

5) Risque que la livraison ne soit pas constatée par les

services commerciaux et

comptables

|

5) Manque

de coordination entre les commerciaux et les

comptables

|

5) Erreurs, complication dans les états financiers et

comptes tiers

|

2

|

1

|

5

|

5

|

5) Transmettre rapidement un exemplaire des BL -aux

services commerciaux pour apurement des BC -

aux services

comptables pour un suivi des livraisons non appuyés par des factures

|

Détectif

|

Manuelle

|

|

6) Risque

que le BL ne soit pas visé par le client

après

vérification

|

6) Non respect des dispositifs de livraison

préétablis

|

6) Manque de justificatifs

de livraison commande en cas de litige contentieux avec un

client

|

1

|

1

|

4

|

4

|

6) Exiger l'approbation du client

|

Préventif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Facturation

|

7) Établissement

et enregistrement de factures fictives

|

7) Manque d'éthique et de contrôle dans les dits

services

|

7) Détournement de créances

de la société

|

1

|

2

|

3

|

6

|

7) Mettre en place des dispositifs de détection de fraudes

et inculquer la notion d'éthique

au personnel

|

Préventif

|

Manuelle et

informatique

|

|

8) Une même personne

établie les factures

|

8)

Cumul

de fonction

|

8) Détournement d'actifs

|

5

|

10

|

10

|

100

|

8) Définir au préalable les

tâches de chacun et veiller à l'accomplissement de

celles-ci

|

Préventif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode

de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Encaissement

et suivi des

créances

|

1) Risque que le client ne règle jamais la

créance

|

1) et 2)

Absence de

politique

de

recouvrement

systématique

et rigoureuse

des

créances

|

1) et 2)

Grosses

pertes non

recouvrées

|

1

|

2

|

3

|

6

|

1) et 2) Avoir

une politique

de

recouvrement

des

créances

|

Préventif

|

Manuelle

|

|

2) Risque que

l'échéance de la

créance

soit dépassée

|

3

|

3

|

2

|

6

|

Préventif

|

Manuelle

|

|

3) Risque que les chèques

de règlement soient égarés

|

3) Mauvais système organisationnel du Service

Trésorerie ou manque d'éthique du

dit personnel

|

3) Accumulation de créances non

recouvrées, risque que le résultat soit

négatif

|

2

|

1

|

4

|

4

|

3) Veiller au système organisationnel et à la

moralité du personnel

|

Détectif

|

Manuelle

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Encaissement

et suivi des

créances

|

4) Risque de détournement d'encaissements

|

4) Manque de contrôle rigoureux

|

4) Manques à gagner pour la société, risque

de mauvais résultat

|

2

|

2

|

3

|

6

|

4) Mettre

en place

des dispositifs de contrôle interne rigoureux et fiables

|

Préventif

|

Manuelle

|

5) Omission de l'enregistrement des règlements

|

5) et 6)

Incompétence

du personnel

et manque

de

contrôle

|

5) et 6)

Erreurs

et

complications

dans

l'élaboration

des

états

financiers

|

2

|

2

|

2

|

4

|

5) et 6)

Procéder

à

des

contrôles

journaliers

et s'assurer

de

la

compétence

du

personnel

|

Préventif

|

Manuelle et

informatique

|

6) Double enregistrement des règlements

|

1

|

1

|

6

|

6

|

Préventif

|

Manuelle et

informatique

|

|

Processus

|

Risque

|

Causes

|

Conséquence

|

Qualité

du

contrôle

interne

|

Évaluation

|

Contrôle

applicable

|

Type de

contrôle

|

Méthode de

contrôle

|

|

Probabilité

|

Gravité

|

Criticité

|

|

Comptabilité

|

1) Enregistrement d'une

opération dans le mauvais compte client

|

1) et 2)

Manque

de

contrôle,

incompétence

du personnel

|

1) et

2)

Existence

d'états

financiers

clients non

conforme

à la

situation

réelle de

chacun

|

2

|

2

|

4

|

8

|

1) et 2)

Mettre en

places des

dispositifs

de

contrôle

strictes et

s'assurer

de

la

compétence

du

personnel

|

Préventif

|

Manuelle et

informatique

|

2) Risque d'erreur dans le report des montants

|

1

|

2

|

6

|

12

|

Préventif

|

Manuelle et

informatique

|

Source : Nous-mêmes

|