REPUBLIQUE DU CAMEROUN

REPUBLIC OF CAMEROON

Paix -

Travail - Patrie

Peace - Work - Fatherland

UNIVERSITE DE DOUALA

UNIVERSITY OF DOUALA

FACULTE DES SCIENCES ECONOMIQUES

FACULTY OF ECONOMICS AND

ET DE GESTION

APPLIQUEE APPLIED

MANAGEMENT

ECOLE DOCTORALE DES SCIENCES ECONOMIQUES

UNITE DE FORMATION DOCTORALE : ECONOMIE MONETAIRE

ET BANCAIRE

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE AU

TCHAD DE 1982 A 2007

Mémoire présenté en vue de

l'obtention du diplôme d'études approfondies (DEA) en Economie

Monétaire et Bancaire

Option : Finance

Par :

AHAMAT DJABRE Genson

Titulaire d'une Maîtrise en Monnaie Banque

Finance

SOUS LA DIRECTION

Georges

Dieudonné MBONDO

Docteur d'Etat es Sciences

Economiques

Chargé de cours

ANNEE ACADEMIQUE 2007 - 2008

DEDICACE

Ce mémoire est dédié à :

Mon défunt

père DJABRE Genson

Ma mère

Hazallah Moutari Salah

REMERCIEMENTS

Ce mémoire est le fruit de multiples efforts

conjugués de la part de mon directeur de mémoire et des corps

professoraux des universités de Ngaoundéré, Yaoundé

II et de Douala. Je leur témoigne ici toute ma reconnaissance pour les

efforts consentis durant toutes ces années d'études

universitaires.

Je tiens d'abord à exprimer mes sincères

remerciements à Monsieur :

ü Le Docteur Georges Dieudonné MBONDO, Docteur

d'Etat es sciences économiques à la Faculté des Sciences

Economiques et de Gestion Appliquée (FSEGA) à l'université

de Douala.

Je le remercie sincèrement pour toutes les

qualités dont il a fait preuve durant ces quelques mois de

rédaction de ce mémoire, surtout pour sa disponibilité,

son soutien moral et matériel, et pour ces précieux conseils qui

m'ont été d'une utilité énorme dans la

rédaction de ce document.

ü Les Docteurs Ntchakounté Ndjoda et TAMOKWE G.

Bertrand pour leurs conseils et suggestions qui ont énormément

contribué à la finalisation de ce document.

Je remercie également :

ü Tout le corps professoral de l'université de

Douala qui nous a transmis son savoir surtout en matière de recherche.

Je remercie en particulier : le Pr Bruno Békolo EBE, le Pr UM

NGOUEM Marie Thérèse, le Pr Avom Désiré et le Dr

et HDR François KOUM

ü Le Pr Ali Souleymane Daby, Dr Mahamat Taher Nahar, Dr

Hamid Moutaye pour leur soutien multiforme. Je leur témoigne ici toute

ma gratitude.

ü Mr Nanko Gérard Ledoux, Mahamat Eliyé

Ahmed, Malick Abdelrasoul, Mansour Ali Moussa, le défunt Mahamoud

Kisiné. je leurs présente ici mes sincères

remerciements.

ü Madame Mariam D Genson pour son soutien sans faille. Je

lui témoigne ici toute ma reconnaissance et ma profonde gratitude.

ü La Famille Boukar Hamza à Yaoundé et

Moustapha Nour à Douala

Merci également à tous mes frère et

ses soeurs : Aziza D Genson, la défunte Hawa D Genson , Haroun

Abdelkader, Sadié D Genson, Fathia D Genson, Mahamat F Genson, Seida

Yimga G, Hazalah Mahamoud, Ahmat Malick, Noura Mahamoud, Seby Mahamoud, Mariam

Mahamoud, Abdelrasoul Malick, Djoubrane Mahamat, Saad Miskine.

Merci à tous mes amis :

Brahim Abdoulaye Dors, Ahmat Youssouf Tahir, Djibrine Mahamat

Taher, Djibrine Derdey , Haroun Ahmat Zenallah, Ahmat Baba, Mahamat Owi,

Nadjibé Eric, Gamaradine Abdallah, Nyeka S Rihanna, Doudet Ingrid.

A toutes les personnes ayant de près ou de loin

contribué à ma réussite scolaire, trouvez ici l'expression

de ma gratitude.

DEFINITION DES SIGLES

BAC : Banque Agricole et Commerciale

BEAC : Banque des Etats de l'Afrique Centrale

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

BCC : Banque Commerciale du Chari

BSIC : Banque Sahélo-Saharienne pour l'Investissement

et le Commerce

CBT : Commercial Bank Tchad

CEMAC : Communauté Economique et Monétaire de

l'Afrique Centrale

COBAC : Commission Bancaire de l'Afrique Centrale

INSEED : Institut National de la Statistique, des Etudes

Economiques et Démographiques

PIB : Produit Intérieur Brut

UEMOA : Union Economique et Monétaire Ouest

Africaine

UMOA: Union Monétaire Ouest Africaine

SGTB: Société Général Tchadienne des

Banques

STEE: Société Tchadienne d'Eau et de

l'électricité

WDI: World Development Indicators

LISTE DES FIGURES ET TABLEAUX

Pages

Figure 1 : Evolution des taux de croissance au

Tchad---------------------------------------------21

Figure 2 : Ventilation sectorielle du

BIP------------------------------------------------------------23

Figure 3 : Evolution des dépôts

bancaires-----------------------------------------------------------31

Figure 4 : Evolution des dépôts bancaires par

nature et durée------------------------------- ----32

Figure 5 : Evolution des crédits

bancaires-----------------------------------------------------------33

Figure 6 : Evolution des crédits bancaires par

durée-----------------------------------------------34

Figure 7 : Cheminement théorique de la transmission

de la finance à la croissance----------42

Figure 8 : Illustration d'équilibres multiples entre

la finance et la croissance-----------------51

Tableau 1 : Caractéristiques des variables

financières et réelles-----------------------------------60

Tableau 2 : Modèle à correction

d'erreur-------------------------------------------------------------62

Tableau 3 : Elasticité de long

terme-------------------------------------------------------------------63

Tableau 4 : Les résultats du test de causalité

de Granger------------------------------------------64

RESUME

Le problème de l'interconnexion entre secteur financier

et secteur réel dans les économies en développement a

donné lieu à des multiples travaux. Certaines analyses ont mis en

avant et tester l'hypothèse théorique d'une causalité

à sens unique, allant du secteur réel c'est-à-dire la

croissance du PIB vers le secteur financier c'est-à-dire certains

indicateurs de liquidité ou d'allocation de crédits. A

côté de cette thèse coexiste une autre suffisamment

partagée, celle de la causalité réciproque entre le

développement de ces deux secteurs de l'économie. L'objectif du

présent mémoire est de vérifier dans le cadre de

l'économie tchadienne la validité de ces deux postures

théoriques. Partant des données macroéconomiques

collectées entre 1982 et 2007 sur les bases de données des

organisations internationales telles que la FMI, la Banque Mondiale et la BEAC,

les tests de relations évoquées ont été entrepris.

D'abord le diagnostic des propriétés statistiques des

séries d'indicateurs a montré que la plupart d'entre elles sont

stationnaire en différence première puis leur

cointégration. Le test de causalité de Granger a permis de mettre

en évidence la causalité allant du développement de

l'activité réel vers le développement financier. La

réciproque de cette relation n'a pas été confirmée,

ce qui implique en matière des politiques économiques des mesures

qui tendent non seulement de renforcer le secteur réel qui a pris un

essor depuis près d'une décennie, mais aussi des mesures allant

vers la diversification des moyens financiers qui sont de nature à

accompagner un tel développement. Cela favoriserait sans doute un

développement plus intégré des deux secteurs.

Mots clés : Développement

financier, approfondissement financier, croissance

économique

SOMMAIRE

Page

Dédicace

-----------------------------------------------------------------------------------------------I

Remerciements

---------------------------------------------------------------------------------------II

Définition des sigles

-------------------------------------------------------------------------------III

Liste des figures et tableau

------------------------------------------------------------------------IV

Résumé

-----------------------------------------------------------------------------------------------V

Introduction générale

-------------------------------------------------------------------------------1

Première partie : Evolution de

l'activité économique globale et du système financier

tchadien de 1982 à

2007-----------------------------------------------------------------------------12

Chapitre 1 : L'activité économique

globale tchadienne de 1982 à 2007-------------------14

Section 1 : Evolution du secteur

réel----------------------------------------------------------14

Section 2 : Evolution du secteur financier et

monétaire--------------------------------------24

Chapitre 2 : L'évolution des indicateurs du

système financier tchadien--------------------29

Section 1 : Evolution des indicateurs de

liquidité du système financier--------------------29

Section 2 : Evolution des indicateurs d'allocation du

crédit----------------------------------34

Deuxième partie : Détermination du

lien entre le développement financier et la croissance économique

au

Tchad-------------------------------------------------------------------46

Chapitre 3 : Analyse économétrique des

données nécessaires et procédure d'estimation du lien

entre le développement financier et croissance économique au

Tchad------------48

Section 1 : Les éléments de

modélisation de la relation entre le secteur

financier et le secteur

réel----------------------------------------------------------------------------48

Section 2 : Propriété

statistique des séries d'indicateurs et procédure

d'estimation-56

Chapitre 4 : Caractère univoque du lien entre

croissance économique et développement

financier------------------------------------------------------------------------------------------------

-61

Section 1 : Les résultats des estimations

économétriques-------------------------------------61

Section 2 : Les mesures de politiques

économiques envisagées pour favoriser la

croissance--------------------------------------------------------------------------------------------------69

Conclusion

générale------------------------------------------------------------------------------------74

Bibliographie-------------------------------------------------------------------------------------------

78

Annexes---------------------------------------------------------------------------------------------------82

INTRODUCTION GENERALE

Au cours des quinze dernières années,

l'étude de la croissance économique est devenue l'un des champs

de recherche les plus actifs de la théorie macroéconomique. Les

théories modernes de la croissance mettent l'accent sur des

éléments d'explication différents quoique non exclusifs

(Katheline, 2000).

Le niveau de croissance que les économies

développées et certaines économies en développement

connaissent semble être dû en partie à une profonde mutation

de leurs structures monétaires et financières. En effet,

concernant l'économie tchadienne, durant l'ère coloniale, un

nombre important de banques commerciales au Tchad était la

propriété des grandes banques des puissances coloniales. Le

système financier tchadien qui émerge après les

indépendances reflète, dans une certaine mesure, les

infrastructures institutionnelles mises en place au cours de l'ère

coloniale. Cependant, des changements notables interviennent au cours de la

période post coloniale. Conscient du rôle primordial des banques

dans le développement économique, l'Etat tchadien procède

à la nationalisation des intermédiaires financières

existants et à la création de nouvelles banques détenues

en majorité par le pouvoir public. Le secteur bancaire est devenu un

outil de la promotion du développement et va connaître, à

ce titre, un interventionnisme public marqué. Au début de cette

politique, l'économie tchadienne est marquée par la

répression financière. Le gouvernement maintient le

contrôle sur le taux d'intérêt dans le but de minimiser les

coûts de crédits aux entreprises publiques et à certains

secteurs dits prioritaires, en croyant que le taux d'intérêt

faible peut stimuler l'investissement. Le secteur bancaire est utilisé

à des fins de financement du déficit budgétaire. Au

même moment, les autres secteurs de l'économie,

considérés comme non prioritaires, font l'objet d'un rationnement

de crédit. Le crédit bancaire est devenu une modalité de

dépenses publiques comme le souligne Collier ( 1994)1(*). l'Etat impose aux banques

commerciales l'octroi des crédits aux offices de commercialisation des

produits d'exportation alors que les offices sont dans une situation

déficitaire, principalement à cause de la politique des prix que

les mêmes pouvoirs publics leur avaient fixée.

Vers la fin des années 70, l'environnement

économique n'était pas favorable à cause de

l'instabilité politique, notamment à cause de la guerre civile de

1979 et des évènements de 1982 qui ont paralysé

complètement l'économie et l'Etat qui posséde plus de 43%

des dépôts à court terme. A cela s'ajoute le niveau

élevé de l'inflation et des taux d'intérêt

réels qui deviennent très faibles, voire négatifs au

Tchad. Le système financier Tchadien se trouve déprimé.

Dans le but de leur profitabilité, les banques font peser la charge aux

épargnants et aux emprunteurs du secteur non prioritaire en jouant sur

l'écart entre les taux de rémunération des

dépôts et les taux de prêts. Les dirigeants des

entréprises publiques financées échappent au

contrôle et ils ne remboursent pas les prêts.

Dans cette situation, le secteur bancaire n'arrive plus

à remplir deux de ces rôles fondamentaux : assurer l'allocation

optimale des ressources et la surveillance des dirigeants d'entreprises. Il en

resulte donc un sous-développement du système financier. Les

interventions des pouvoirs publics dans le secteur financier ne sont pas la

seule cause du sous-développement de celui-ci. Ont note aussi la

faiblesse de l'environnement légal, la dégradation de

l'environnement macroéconomique (faible croissance, niveau d'inflation

et de déficit budgétaire élevé,...) et une faible

régulation du système financier. Cette déstabilisation de

la sphère bancaire, du fait du manque d'épargne, conduit

inévitablement à une baisse drastique du taux de croissance. Mais

du fait de son appartenance à la zone CEMAC, le Tchad amorce une

réforme monétaire commune à la zone CEMAC qui porte

très rapidement ses fruits. L'entrée en vigueur de la nouvelle

politique monétaire en 1992 et le renforcement de la capacité des

organes de supervision bancaire, conduit à une plus grande prudence des

banques, l'observation très stricte des ratios prudentiels de gestion

dans la canalisation de l'épargne et la reprise des financements

privés. De façon générale, ces réformes

sont focalisées sur la réduction de la répression

financière, la restauration de la solvabilité des banques par la

privatisation des banques publiques, la restructuration des banques en

difficulté et la facilitation de l'entrée des banques

étrangères dans le capital des banques domestiques. La

libéralisation financière vise à relâcher le

contrôle de l'Etat sur les taux d'intérêt, à la

diminution des réserves obligatoires, à l'abandon complet ou

partiel de l'encadrement du crédit, à la privatisation du secteur

bancaire et financier, à une meilleure réglementation du

système financier, et à la mise en place de mesures visant

à promouvoir la concurrence dans le secteur financier. Ces mesures ont

théoriquement pour effet de relancer l'épargne, l'investissement

et la consommation. Cette réforme bancaire et le climat politique

favorable accentuent le développement du système financier

Tchadien et accroit le nombre des banques au Tchad, nombre qui est

passé de 2 en 1982 à 7 en 2007. Leurs guichets s'ouvrent dans

toutes les grandes villes du pays, à savoir N'djamena, Moundou,

Abéché, Doba et Sarh.

Suite à ces réformes, le pays connaîtra

une croissance positive de 33,7 % du PIB en 2004 àprès la

dévaluation du franc CFA et la concrétisation du projet

pétrole après des taux faibles dans les années

antérieures (INSEED 2006). C'est cette évolution qui nous

amène à nous poser la question principale suivante :

Quel lien existe t-il entre le

développement financier et la croissance économique ?

De cette question principale découle deux autres

questions subsidiaires à savoir :

1- Le développement financier a-t-il un impact sur la

croissance économique au Tchad ?

2- Quelle sont les consequences de la croissance du PIB sur le

développement financier au Tchad ?

Notre étude a pour objectif de mettre en relief le

lien entre le développement financier et la croissance

économique. Nous envisageons particulièrement de :

- Evaluer l'impact du développement financier sur la

croissance.

- Caractériser la nature du lien entre le

développement financier et la croissance économique.

La réalisation de cet objectif aura un

intérêt théorique certain. Elle permettra d'apporter un

éclairage supplémentaire sur le lien entre développement

financier et croissance économique dans un contexte

particulièrement spécifique comme celui du Tchad. En particulier,

notre travail permettra de mettre en relief l'importance du

développement financier dans la croissance économique du Tchad.

Au plan pratique, cette étude permettra de voir la contribution du

développement financier à la croissance afin d'assurer une

meilleure mobilisation de l'épargne indispensable au financement des

investissements susceptibles à même de soutenir la croissance

économique et conduire à un développement durable.

La théorie économique a toujours

été partagée entre deux courants concernant l'importance

du système financier dans la croissance économique. D'un

côté, il y a ceux qui, dans la lignée de Bagehot et Hicks,

parlent de son rôle actif dans le démarrage de l'industrialisation

en Angleterre. Schumpeter (1912) dans son ouvrage « La

théorie de l'évolution économique »

précise que le crédit sert le développement industriel et

qu'il est une condition préalable à la création et au

développement de l'innovation et donc à la croissance

économique. D'autre part, il y a ceux qui ne croient pas à

l'importance de la relation entre finance et croissance économique.

Robinson (1952) et Lucas (1988) sont les principaux économistes de cette

tendance.

Le développement financier est défini par Gurley

et Shaw (1967) comme « une maturité des activités

d'intermédiation monétaire en terme d'extension de la

sphère bancaire, apparition des marchés financiers avec

innovation et création des produits financiers de plus en plus

adaptés permettant une plus grande couverture géographique de

l'économie ainsi que des économies d'envergure et

d'échelle conduisant à l'efficience des banques et marchés

financiers ». Ces auteurs seront encore plus précis en 1973 en

mettant l'accent sur les reformes structurelles des banques pour une meilleure

collecte de l'épargne et l'octroi des crédits pour le financement

des investissements. Dès lors, se pose la question de la contribution du

développement financier à la croissance économique.

Des travaux de MC Kinnon et Shaw (1973) sur la

répression financière, une vaste littérature empirique et

théorique détermine un lien positif entre le

développement financier et la croissance économique connu comme

l'accroissement du PIB annuel global d'une nation. D'après les travaux

de Goldsmith (1969) et MC Kinnon (1973) à travers l'école dite de

la répression financière, le secteur financier joue un rôle

important dans le processus de la croissance économique mais il peut

être limité dans un contexte de répression

financière. Ainsi, la libéralisation financière

entraîne un développement financier conduisant à une

meilleure mobilisation de l'épargne et sa répartition efficiente

pour le financement des investissements. Cette approche sera simplifiée

suite aux travaux de nombreux auteurs comme (Kapur, 1976), (Collier et Gunning,

1999) qui assimilent le développement financier à

l'allègement des conditions de taux d'intérêt et la

proximité des marchés financiers.

Le rapport sur le développement dans le monde,

publié par la Banque Mondiale en 1989, présentait

déjà une étude approfondie du lien entre finance et

croissance en insistant sur le développement du secteur financier dans

les pays en développement pour renforcer la croissance

économique. Un des premiers modèles financiers de croissance

endogène, celui de Bencivenga et Smith (1991), montre qu'une meilleure

gestion du risque de liquidité par le secteur bancaire permet

d'augmenter la part de l'épargne allouée à des placements

plus productifs tout en gardant un niveau général

d'épargne constant. Ainsi, une relation positive entre secteur financier

et croissance économique est établie de manière

théorique.

Les modèles de croissance qui nous apprennent que

l'investissement et la croissance sont positivement liés justifient

alors le niveau d'importance qu'il convient d'accorder à

l'intermédiation financière. Les secteurs bancaire et financier

qui ont la responsabilité de mobiliser le maximum d'épargne et

d'allouer efficacement ces ressources collectées pour stimuler

l'économie par le biais de l'investissement doivent évoluer et

diversifier les biens et services qu'ils fournissent.

Le développement financier augmente la croissance

économique de multiples façons. La finance mobilise et rassemble

l'épargne, produit de l'information sur les investissements possibles de

sorte que les sources peuvent être canalisées vers leurs emplois

les plus productifs, surveille l'emploi des fonds, favorise le négoce,

la diversification et la gestion du risque, et facilite l'échange de

biens et services (Levine, 1997).

Le lien entre la finance et la croissance repose de

façon importante sur le dépassement des contraintes

financières extérieures qui, sans cela, entraveraient l'expansion

des sociétés. Parmi les pays d'Afrique subsaharienne autres que

les pays producteurs de pétrole, les économies qui ont connu la

croissance la plus rapide entre 1960 et 2004 sont celles qui sont le plus

développées sur le plan financier selon le rapport de FMI

publié en 2006.

Cependant, la causalité entre ces deux

phénomènes a connu une importance particulière lors de

l'évaluation au début des années 90 des politiques de

libéralisation financière entreprises à la fin des

années 80 et surtout la prise en compte du contexte de financement des

économies africaines par des intermédiaires bancaires ou les

marchés financiers sont naissants.

De nouveaux axes d'analyse conduisent alors à une

relation positive inverse comme les travaux de Spears (1992) ; Levine

(1996) ainsi qu'une double interaction réciproque entre le

développement financier et la croissance économique

prouvée par Barthélemy et Varoudakis (1996) suivi de St Paul

(1996). D'autre par contre, s'inspirant des travaux de Patrick (1966), arrivent

à des résultats plus mitigés à l'instar de Pagano

(1993) ; Amable et Châtelain (1995) qui décèlent

plutôt que le développement financier par la répression et

l'instabilité financière qu'elle induit est défavorable

à la croissance économique.

Parmi ces diverses études, peu nombreuses sont celles

qui se sont intéressées à l'Afrique Centrale, à

plus forte raison au Tchad qui constitue un cas particulier où le

développement financier s'est amorcé dans une situation

d'instabilité politique et de perpétuels troubles.

La reconnaissance du lien entre le développement

financier et développement économique peut être

retrouvée dans la littérature depuis plus de trois

décennies chez des auteurs tel que : Bagehot (1873), Goldsmith

(1955, 1969), Gurley et Shaw (1955, 1960). Mais ce thème est

déjà présent chez Adam Smith (1776), qui défend le

principe selon lequel le niveau d'activité industrielle d'un pays

dépend fortement de l'utilisation plus ou moins efficace de

l'épargne que le système bancaire peut constituer.

De même Schumpeter (1912) avait mis l'accent sur le

rôle primordial des banquiers qui, par leur ciblage et leur financement

des entrepreneurs, encouragent l'innovation technologique, l'accumulation du

capital et stimulent ainsi la croissance économique. On peut donc dire

que le développement financier stimule la croissance à travers

l'accroissement du taux d'investissement et à travers l'allocation du

capital aux projets les plus productifs. Dans la même ordre

d'idée, Bencivenga et Smith (1991) ont montré que les

intermédiaires financiers, par l'allocation de l'épargne aux

actifs peu liquides, et par la réduction de la liquidation

prématurée d'investissement rentables, améliorent la

productivité du capital et stimulent donc la croissance

économique. En l'absence de système financier, les agents en

seraient réduits à autofinancer leurs projets d'investissement.

C'est le paradigme du « petit paysan pauvre» présenté

par Mc Kinnon (1973) qui, en l'absence de système financier, est

incapable de financer la mise en place de techniques de production plus

efficaces parceque cela représente un sacrifice trop important en termes

de consommation. Ainsi, comme l'épargne constitue un préalable

à tout investissement et que l'accumulation du capital est à

l'origine de la croissance, il est nécessaire que se développent

les structures financières destinées à faciliter la

constitution de l'épargne financière. Pour McKinnon, comme pour

Shaw ( 1973 ), le développement de la sphère financière

constitue donc une condition nécessaire au développement

économique. Cette explication peut être complétée en

ajoutant le fait que la collecte de l'épargne sur une grande

échelle induit des coûts de transaction difficilement supportables

par un seul individu. Il résulte de ces travaux que la mesure de la

relation qui s'établit entre secteurs réel et financier repose

sur une hypothèse fondamentale :

Il existe une relation bidirectionnelle entre le

secteur financier et le secteur réel.

En examinant la littérature, cette hypothèse

peut se décomposer en deux sous hypothèses :

H1: Le développement financier a un

impact positif sur la croissance économique au Tchad.

H2 : la croissance du PIB influe sur le

développement financier.

Ces hypothèses découlent des travaux plus

récents : Roubini et Sala Martin (1992), King et Levine (1993), Easterly

(1993), Pagano (1993), Gertler et Rose (1994), Levine (1997), Loayza et Beck

(2000), Han et Senhandji (2003), Christopoulos et Tsionas (2004) parviennent

à des conclusions relativement concordantes quant à l'impact

positif du développement financier sur le taux d'investissement et sur

la productivité du capital, et partant, sur la croissance. Malgré

toutes les faiblesses du système financier des pays africains, ainsi que

son évolution contrastée, la majorité des travaux de

recherche s'accorde néanmoins sur l'existence d'un effet modeste du

développement financier sur la croissance en Afrique. Les premiers

travaux remontent à Bhatia et Khatkhate (1975). Plus récemment,

Gelbard et Leite (1999), Collier et Gunning (1999) et Ndikumana (2001) arrivent

à la même conclusion que le développement financier a un

impact positif sur la croissance économique en Afrique.

Pourtant, et à la suite des travaux de Patrick (

1966 ), il convient de s'interroger sur l'existence d'un lien de

causalité inverse. Patrick distingue deux étapes dans le

développement économique d'un pays. Dans la première

étape, c'est le développement financier qui induit la croissance.

C'est la phase de « supply leading» ou le développement

financier permet, comme chez Schumpeter, le transfert des ressources d'un

secteur traditionnel peu productif vers un secteur moderne plus efficace. Une

fois cette première étape franchie, le sens de causalité

s'inverserait. C'est la phase de « demande following» où le

système financier répond de manière passive à la

demande de services qui s'adresse à lui. De même, certains

auteurs comme Robinson (1952, p.82 ), en soutenant que « lorsque

l'entreprise tire la finance suit » , montrent que le

développement financier n'est que le résultat de la croissance

économique. Même si la plupart des travaux théoriques tente

de légitimer l'existence d'un lien causal univoque entre le

développement financier et la croissance de la sphère

réelle, un sens de causalité inverse peut également

être envisagé.

Afin de tester cette double hypothèse, nous

emprunterons le modèle de King et Levine (1993). En effet,

l'étude de cette relation a connu un regain d'intérêt

depuis une dizaine d'années avec les modèles de croissance

endogène. Le premier article d'importance capitale est celui de King et

Levine (1993). Sur un échantillon mondial de 80 pays au cours de la

période 1960-1989, ces auteurs ont étudié l'impact du

développement financier sur la croissance, le rythme de l'accumulation

du capital et la productivité des facteurs. Une étude qui viendra

combler plusieurs faiblesses de l'étude de Goldsmith notamment: elle ne

tient pas compte de l'ensemble des facteurs qui influencent la croissance

economique; elle n'examine pas si le développement financier est

associé à l'augmentation de la productivité et

l'accumulation du capital; la taille des intermédiaires financiers

retenue peut ne pas mesurer correctement le fonctionnement du système

financier; l'importance de corrélation entre la taille du système

financier et la croissance économique n'identifie pas la direction de

causalité. C'est ainsi que King et Levine (1993) ont construit quatre

indicateurs de développement financier qui sont devenus par la suite les

plus utilisés et que nous prenons à notre compte dans le

développement qui suit. Il s'agit :

- du ratio de liquidité divisé par le PIB;

- de la part du crédit accordé aux enterprises

privées par rapport au PIB;

- du ratio du crédit accordé par les banques

commerciales sur le PIB ;

- du ratio du crédit bancaire accordé par les

banques commerciales sur l'ensemble du crédit bancaire domestique, y

compris celui de la banque centrale;

Les deux dernières mesures concernent donc l'allocation

du crédit. Etant donné leur pertinence, nous allons

utilisé dans le cadre de notre étude sur le Tchad, les trois

premiers indicateurs de mesure compte tenu de la disponibilité des

données qui nous permettent d'élaborer un modèle

permettant de tester nos hypothèses de recherche. Et ce,

àprès avoir verifié l'influence des variables

associées à la croissance économique, il s'agit du PIB

initial, de l'ouverture commerciale, de la consommation du gouvernement en

proportion du PIB.

Les données sont annuelles et portent sur la

période de 1982 à 2007, période prenant en compte à

la fois la dévaluation du FCFA, la stabilité politique et

l'exploitation du pétrole, qui ont entraîné une

réprise timide de l'activité économique au Tchad et le

retour des investisseurs étrangers parmi lesquels les banques

commerciales. Ces variables seront estimées par la méthode de

cointégration et traitées à l'aide du logiciel statistique

E-VIEWS, après avoir verifié la stationnarité de

séries et procéder au test de Granger pour mettre en

évidence le lien de causalité entre développement

financier et croissance de la sphère réelle.

Nous allons ainsi nous

appesantir, dans une première partie, sur l' analyse de

l'évolution de l'activité économique globale et du

système financier tchadien de 1982 à 2007. Dans cette partie, on

étudiera, dans un premier temps, l'évolution de

l'activité économique globale (chapitre I) et, dans un second

temps, l'évolution des indicateurs du système financier (chapitre

II).

La deuxième partie aura pour objet de

déterminer la nature du lien entre le développement financier et

la croissance économique au Tchad. La réflexion portera d'abord

sur l'analyse économétrique des données et la

procédure d'estimation ( chapitre III) . Ensuite, l'accent sera mis

sur le caractère univoque de la causalité de la croissance

économique sur le développement financier ( chapitre IV).

PREMIERE PARTIE: EVOLUTION DE L'ACTIVITE ECONOMIQUE

GLOBALE ET DU SYSTEME FINANCIER TCHADIEN DE 1982 A 2007

L'objectif de cette partie est de présenter

l'évolution de l'activité économique globale et du

système financier tchadien de 1982 à 2007. Il s'agira de mettre

en évidence les tendances des principaux indicateurs réels et

financiers. L'approche adoptée ici est purement historique , ce qui

permet de structurer cette partie en deux mouvements.

Dans un premier temps, on analysera

l'évolution de l'activité économique globale et son

implication sur la croissance économique. On fera le point sur la

contribution de chaque secteur au développement économique.

Dans un deuxième temps, on analysera

l'évolution des indicateurs du système financier. Dans ce cas, on

présentera d'une part l'évolution des indicateurs de

liquidité et d'autre part l'évolution des indicateur d'allocation

des crédits.

CHAPITRE I : L'EVOLUTION DE L'ACTVITE ECONOMIQUE

GLOBALE TCHADIENNE DE 1982 A

2007

L'économie tchadienne a évolué en 2007

dans un environnement caractérisé, au plan extérieur, par

une hausse des prix du pétrole, une évolution favorable du cours

du coton sur les marchés internationaux et une

dépréciation du taux de change du dollar par rapport au FCFA. Au

plan intérieur, malgré la dégradation de la situation

sécuritaire à l'Est du pays, l'INSEED (Institut National de la

Statistique, des Etudes Economiques et Démographiques) indique que le

taux de croissance économique a atteint 3,6 % en 2007, contre 1,2% en

1982, tiré par la consommation privée. La variation de l'indice

des prix à la consommation des ménages s'est établie

à -9 %, en moyenne annuelle, à fin décembre 20072(*). Cependant l'évolution de

l'activité économique globale au Tchad sera apprehendée

selon deux aspects, l'aspect réel ( section I) et l'aspect financier (

section II).

SECTION 1 : Evolution de l'activité

économique réelle tchadienne

La problématique de la mesure et du suivi du secteur

réel de l'économie s'est posée aussi bien en statistique,

pour appuyer la Comptabilité Nationale, qu'en analyse macro

économique. En analyse macroéconomique, on a souvent

retrouvé le cadre traditionnel de Solow et toutes les

améliorations qu'il a subit pour rendre compte de taux de croissance de

l'activité et des différents facteurs qui contribuent. La

préoccupation du présent mémoire étant

d'établir le lien entre la sphère réelle et la

sphère financière, il nous semble judicieux de passer par les

extensions de ces modèles qui ont tenu compte de la dimension

financière comme le modèle de Pagano (1993) dont celui de Levine

ne semble être qu'une application. Par la suite, on pourra rendre compte

de l'évolution du secteur réel, les faits historiques.

I - 1: Les apports du modèle de croissance de

Pagano

La littérature économique definit

la croissance comme « l'augmentation soutenue pendant une ou plusieurs

périodes longues d'un indicateur de dimension, pour une nation, le

produit net en termes réels »3(*). Les théories portant sur le thème de la

croissance ont connu une évolution depuis les classiques jusqu'aux

nouvelles théories de la croissance endogène.

I-1-1 Des théories traditionnelles au modèle

de Pagano

Les modélisations expliquant le phénomène

de croissance ont connu des améliorations à partir des travaux de

Harrod et Domar, de Robert Solow, de Paul Romer, dont le modèle de

Pagano est la résultante.

I-1-1-2 Le modèle Harrod et Domar (1947)

Après la seconde guerre mondiale, les

économistes Harrod et Domar (1947), influencés par Keynes, vont

chercher à comprendre les conditions dans lesquelles une phase

d'expansion peut être durable. Ainsi, s'il ne propose pas à

proprement parler une théorie de la croissance (expliquant son origine

sur une longue période), le modèle Harrod-Domar permet,

néanmoins, de faire ressortir le caractère fortement instable de

tout processus d'expansion. En particulier, il montre que, pour qu'une

croissance soit équilibrée (c'est-à-dire que l'offre de

production augmente au même rythme que la demande), il faut que

l'investissement augmente à taux précis, fonction de

l'épargne et du coefficient du capital (quantité de capital

utilisée pour la production unitaire) de l'économie. La

croissance est donc, selon une expression de Harrod, toujours

« sur le fil du rasoir ». Ce modèle

construit après la guerre et marqué par le pessimisme

engendré par la crise de 1929, a toutefois été fortement

critiqué. Il suppose, en effet, que ni le taux d'épargne, ni le

coefficient du capital ne sont variables à court terme, ce qui n'est pas

prouvé.

I-1-1-3 Le modèle de Robert Solow : Le

progrès technique comme résidu

Robert Solow a été le premier à proposer

un modèle formel de la croissance. D'inspiration néo-classique,

ce modèle se fonde sur une fonction de production à deux

facteurs : le capital et le travail. La production résulte donc

exclusivement de la mise en combinaison d'une certaine quantité de

capital (moyens de production) et de travail (main d'oeuvre).

Le modèle de Solow se fonde sur l'hypothèse que

les facteurs de production connaissent des rendements décroissants,

c'est-à-dire qu'une augmentation de ceux-ci dans une certaine proportion

engendre une augmentation dans une proportion plus faible de la production. Il

pose également comme hypothèse que les facteurs de production

sont utilisés de manière efficace par tous les pays. En supposant

que la population connaît un taux de croissance que Solow qualifie de

« naturel » (non influencé par

l'économie), le modèle déduit trois

prédictions :

i) Augmenter la quantité de capital

(c'est-à-dire « investir ») augmente la

croissance : avec un capital plus important, la main d'oeuvre augmente sa

productivité (dite apparente).

ii) Les pays pauvres auront un taux de croissance plus

élevé que les pays riches. Ils ont en effet accumulé moins

de capital, et connaissent donc des rendements décroissants plus

faibles, c'est-à-dire que toute augmentation de capital y engendre une

augmentation de la production proportionnellement plus forte que dans les pays

riches.

iii) En raison des rendements décroissants des facteurs

de production, les économies vont atteindre un point où toute

augmentation des facteurs de production n'engendrera plus d'augmentation de la

production. Ce point correspond à l'état stationnaire. Solow note

toutefois que cette troisième prédiction est

irréaliste : en fait, les économies n'atteignent jamais ce

stade, en raison du progrès technique qui accroît la

productivité des facteurs. Autrement dit, pour Solow, sur le long

terme, la croissance provient du progrès technologique. Toutefois, ce

progrès technologique est exogène au modèle,

c'est-à-dire qu'il ne l'explique pas mais le considère comme

donné.

I-1-1-4: Les nouvelles théories de la

croissance : Endogénéisation du progrès

technique

Les théories récentes cherchent

précisément à rendre ce facteur (progrès technique)

endogène c'est-à-dire à construire des modèles qui

expliquent son apparition. Mais la technologie reste en général

une boîte noire. Les économistes se contentent de prendre acte de

son existence, ils expliquent les rendements d'échelle provenant de

l'organisation humaine mais pas la productivité provenant des

technologies et en particulier des machines.

Une nouvelle approche, propre à

« l'économie du savoir » est celle de la

concentration des compétences dans des « pôles de

développement ».

Quelques économistes ont proposé la

théorie de l'enrichissement «au

goutte-à-goutte», selon laquelle un petit nombre parmi ceux

qui ont pris les devants s'enrichissent d'abord, après quoi une partie

de la richesse qu'ils ont accumulée finit par rejoindre les plus pauvres

lorsque ceux-ci travaillent pour eux. Ce qui arrive, c'est que la croissance

procure autant d'avantages aux pauvres, et au même rythme qu'aux riches.

Ils en profitent immédiatement du fait de la valeur accrue de leur

travail et du fait que les biens qu'ils achètent sont meilleurs

marchés par rapport à leurs revenus. L'économie du pays

s'améliore d'abord parce que ses habitants travaillent, épargnent

et investissent.

Paul Romer (1986) par sa théorie de la croissance

endogène rend compte du facteur A qui, dans les théories

traditionnelles, représentait le niveau technologique : (Y = f (K,

L, A)). Des travaux ont été menés à la suite de

Romer pour la recherche du moteur de la croissance dans le

phénomène d'apprentissage par l'expérience au niveau des

entreprises. Lucas (1988) introduit le capital humain dans le modèle

afin de mesurer son impact à travers le taux de scolarisation

secondaire. Romer (1989) et Aghion-Howitt (1992) font de A un stock

d'innovations, produit d'une activité volontaire de recherche et de

développement au sein de l'entreprise. Les interactions entre

institutions financières et croissance dans les modèles de

croissance endogène, soulignent l'importance que les institutions

financières avaient dans la part de la croissance.

I-1-2 Les différents modèles de la

croissance endogène

On a deux types de modèles sur la croissance

endogène : dans les premiers, les politiques ont un effet permanent

et dans les seconds, cet effet est seulement transitoire. Quel est le cadre le

plus pertinent pour modéliser la croissance ? Les politiques

ont-elles un effet permanent sur les taux de croissance des

économies ? A un niveau très global, la réponse doit

être positive : les économies industrialisées ont bien

vécu des taux de croissance significativement supérieurs dans les

deux derniers siècles. Cette explication ne contredit pas le

modèle de Romer : si les chercheurs ne peuvent pas

récupérer le fruit de leurs efforts, la recherche s'arrête,

ainsi que la croissance.

Parmi les modèles de croissance endogène

permettant de formuler les interactions entre facteurs financiers et

croissance, on trouve celui de Pagano (1993). Ce

modèle de Pagano (1993) présenté ci-dessous explique les

mécanismes par lesquels l'approfondissement financier

accélère la croissance. D'autres travaux sur ce thème

ont été réalisés et montrent qu'une

intermédiation financière concurrentielle augmente le taux de

croissance de long terme (Greenwood et Jovanovic, 1990 ; Bencivenga et

Smith, 1991 ; Levine, 1991).

I-1-2-1 Le modèle théorique (modèle de

Pagano, 1993)

Partant du modèle développé par Rebelo

(1991) dans lequel la production est une fonction du stock de

capital formulé comme suit ;

Y = AKt [E1]

Pagano y introduit une équation relative à

l'investissement brut It pour avoir l'équation

suivante :

It = Kt+1 - (1-ä)Kt

[E2] où le coefficient ä représente le

taux de dépréciation du capital sur une période.

Il suppose qu'une fraction (1-è) de l'épargne

totale est perdue dans le processus d'intermédiation financière

(il s'agit du coût d'intermédiation et des règles

prudentielles telles que les réserves obligatoires). Le volume

d'épargne disponible devient alors :

It = èSt [E3]

Le taux de croissance de l'année t+1 s'écrit en

tenant compte de l'équation [E1] tel que :

[E4a]

[E4a]

Les équations [E2] et [E3] permettent de déduire

le taux de croissance stationnaire g selon l'équation suivante :

g =  [E4b] où s est le taux

d'épargne brut.

[E4b] où s est le taux

d'épargne brut.

L'équation [E4b] indique les trois canaux par lesquels

le système financier peut affecter la croissance :

i) D'abord, en augmentant la proportion de l'épargne

è nationale allouée à des investissements productifs.

Selon Pagano, l'augmentation de è peut être due

à la baisse de l'inefficacité de la sphère

financière. Lors de la libéralisation du secteur bancaire, l'on

peut aussi penser à une baisse des réserves obligatoires ou des

taxes associées aux transactions.

ii) Ensuite en augmentant la productivité marginale A,

grâce à la collecte d'informations et à l'incitation des

investisseurs à replacer leurs avoirs dans des projets plus

risqués à cause d'un partage du risque plus significatif de la

part des intermédiaires financiers.

iii) Enfin, le secteur financier influence la croissance par

l'intermédiaire du taux d'épargne s de l'économie.

Théoriquement, la croissance est formulée

à partir d'une fonction de production Cobb-Douglas Yt

= AtKtLtâ où

Yt représente le niveau de la

production ; Kt : niveau du capital ;

Lt : travail (main d'oeuvre) et At est un

résidu.

En log-linéarisant cette équation de production

on obtient : yt = c + kt

+âlt

Malgré l'unanimité autour des modèles de

Pagano, il demeure moins utilisé que le modèle de King et Levine

(1993a, 1993b).

1-1-2-2 Le modèle de King et Levine

(1993)

C'est un modèle qui examine systématiquement

l'ensemble des facteurs financiers susceptibles d'affecter la croissance

à long terme, tout en mettant en exergue les meilleurs indicateurs pour

mesurer le niveau de développement financier.

En effet King et Levine (1993) intègrent dans leur

modèle une matrice de variables de contrôle associées

à la performance économique telles que le revenu par tête,

le taux de scolarisation au secondaire représentant le capital humain,

la stabilité politique, le degré d'ouverture des économies

et la politique fiscale et monétaire. Ils ont utilisé à

cet effet la structure théorique du modèle de Levine qui se

présente comme suit : G(i) =

á + âF(i) + uX(i) + åt où ; G(i) : indicateurs

de développement réel ( taux de croissance à long terme du

PIB par tête, du stock de capital par tête, de la

productivité.) ; F(i) : matrice des variables

financières ; X(i) : matrice des variables de contrôle

(log du revenu par tête, log du taux de scolarisation dans le

secondaire , ratio des dépenses publiques rapportées au PIB,

taux d'inflation, degré d'ouverture...) et åt la variable

aléatoire.

Nous utiliserons dans notre étude le modèle

utilisé par Boujelbène et Slim (2006) sur la Tunisie qui est une

version simplifiée du modèle de King et Levine. Ce modèle

et celui de Pagano mettent en évidence l'interaction entre le secteur

financier et le secteur réel dont l'évolution fera l'objet de la

sous-section suivante.

I - 2: Evoluition du Produit Intérieur Brut

(PIB)

L'évolution du PIB est

marquée au Tchad par des périodes de chute et de rebond entre

1982 et 2007.

A partir de 1982, le PIB a évolué pour

atteindre 14,2% en 1983 avant de connaître une chute de 1985 à

1987 de -7,5% à cause de la guerre civile dans le sud et le nord du

pays,qui ne permettait pas aux différentes structures d'exportations de

jouer leurs rôles. Mais à partir de fin 1987, le PIB

connaîtra un rebond malgré quelques périodes de chutes

observées pour atteindre un pic de 33,7 % en 2004 suite à la

concrétisation du projet pétrole et l'amelioration du climat des

affaires. Le PIB connaîtra une baisse à partir 2005 pour atteindre

-0,7% en 2006 suite aux problèmes liés à l'exploitation du

pétrole.

En 2007, le PIB a atteint 3,6% grâce la situation

macroéconomique du Tchad caractérisée par un

raffermissement de l'activité économique, sous l'effet

principalement d'un accroissement des dépenses d'infrastructures

publiques, d'une intensification des depenses d'exportation, de recherche, de

développement et de production des compagnies pétrolières.

L'économie tchadienne frappe aussi par la grande stabilité du

poids des composantes du tableau ressource emplois; ce qui révèle

une grande rigidité de la structure de l'économie. La production

de biens et services représente, bon an mal an 80 % des ressources de

l'économie, au moment où les consommations (

intermédiaires et finales ) représentent le même

pourcentage des emplois.

L'évolution du PIB est liée fortement à

l'évolution des ses différentes composantes notamment la demande

globale et l'offre globale.

1-2-1 : Evolution de la demande

globale

La croissance a été imputable à l'apport

positif de la demande globale, en raison notamment du dynamisme de la

consommation privée, des investissements publics et privés. En

revanche, les transactions avec l'extérieur se sont illustrées au

cours de la période sous étude, par la baisse simultanée

des exportations du pétrole et du coton fibre.

a- La consommation globale.

La consommation globale contribue à la croissance

à hauteur de 0,2 points, soutenue principalement par la fermeté

de sa composante privée ( 1,4 points ) en 2007 contre -0,3 en 1982.

Cette évolution favorable des dépenses des menages serait

liée à la revalorisation des salaires des agents de la fonction

publique qui a connu une augmentation de 15% sur l'indice à partir de

fin 2005 , aux recrutements dans les secteurs prioritaires notamment

l'éducation, la santé et les affaires sociales. Cette

évolution est aussi liée à la régularisation du

règlement des salaires des agents de l'Etat et à la poursuite des

créations d'emplois dans les secteurs d'hydrocarbures, du bâtiment

et des travaux publics. Le concours de la consommation plublique,

évalué à - 1,3 points, serait imputable à

l'augmentation des dépenses courantes primaire, notamment des

dépenses de biens et services, et des dépenses en matière

de sécurité. Par contre la masse salariale de la fonction

publique a continué à progresser passant de 15,6% en 1982 ou la

situation économique du pays était à plat, à 33,7 %

en 2007, en raison d'une conjoncture économique favorable.

b- Les investissements bruts.

Les investissements bruts contribuent à la

croissance à hauteur de 5,5 points en 2007, contre 0,5 point en 1982, du

fait de l'accroissement des dépenses d'équipements tant du

secteur public que du secteur privé pétrolier.

En effet, les investissements publics soutiennent la

croissance à concurrence de 3,4 points, en relation principalement avec

les surplus des revenus pétroliers destinés à financer les

dépenses en capital dans les secteurs prioritaires. Ces ressources

étaient consacrées à la mise en oeuvre des grands travaux

de l'Etat en matière d'infrastructures routières,

d'édification de nouveaux établissements scolaires, de

réhabilitation d'hôpitaux et de centres de soin de santé

primaire, ainsi que le développement des réseaux

électriques et hydrauliques.

Le concours de la formation brute de capital fixe du secteur

privé non pétrolier était de 1,2 point en 2007 contre 0,3

point en 1982, compte tenu de l'acquisition et du renouvellement de l'outil de

production dans les secteurs d'électricité et d'eau, de

l'accroissement des capacités de production des entreprises des

bâtiments et travaux publics, ainsi que l'extension des réseaux

de la téléphonie mobile couvrant desormais tout le

térritoire tchadien.

Les investissements privés du secteur pétrolier

participent positivement à la formation de la croissance à

hauteur de 0,9 point en 2007 contre 0,0 point en 1982, en liaison avec le

développement de la nouvelle concession de Maikeri ( 20 puits

prévus ) au sud-ouest de Miandoum, les travaux d'exploration dans une

partie du bassin du Lac Tchad, de Madiago, de Bongor, de l'ouest de Moundou, de

Pala et du Salamat.

c- La demande extérieure nette.

La demande extérieure nette pèse sur

la croissance à hauteur de 2,0 points, compte tenu de la participation

négative de 1,3 point des importations de biens et services, en rapport

avec l'accroissement des commandes à l'extérieur dans le cadre

des projets des secteurs pétroliers. Cette évolution était

neanmoins affectée par un apport négatif des exportations de

biens et services ( - 0,8 % ), avec notamment la chute des ventes du coton

Tchadien à l'extérieur, tandis que les exportations en volume de

pétrole brut enregistrent un léger recul en dépit de la

hausse des prix sur le marché mondial a cause de l' eau apparue

précocement dans les puits.

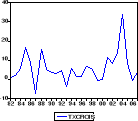

Figue 1: Graphique représentant

l'évolution de taux de croissance du BIP en terme réel

Source: Par l'auteur à partir des

données de la BEAC

Source: Par l'auteur à partir des

données de la BEAC

I-2-2 : Evolution de l'offre globale

L'évolution de l'offre globale concerne le secteur

primaire, le secteur secondaire et le secteur tertiaire.

I-2-2-1: Secteur primaire

Selon la Division de la Statistique Agricole, les

récoltes brutes céréalières de la campagne

2007/2008 n'atteindraient que 1 972 035 tonnes, ce qui indiquerait une baisse

d'environ 19 000 tonnes par rapport aux 1 991 122 tonnes de la campagne

précédente.

Au niveau des cultures de rente, la campagne cotonnière

2007/2008 n'a pu démarrer au cours du quatrième trimestre 2007 en

raison des difficultés financières qu'a connues la Cotontchad. La

production de pétrole brut s'est repliée de 7,5 % pour se situer

à 7,3 millions de tonnes en 2007 (soit 52,4 millions de barils), contre

7,9 millions de tonnes (56,7 millions de barils) au cours de l'année

2006. Cette baisse s'explique par les difficultés techniques qui ont

occasionné de nombreux arrêts sur certains champs et les

remontées d'eau dans les puits et de la mise en exploitation d'un

nouveau champ ( Maikeri ) au second semestre 2007.

Dans le domaine de l'élevage, la production de viande

s'est contractée de 7,4 %, en raison de fréquentes pannes

techniques au niveau des abattoirs ainsi que de la recrudescence des abattages

clandestins. Le secteur primaire ( agriculture et élevage ) constitue

une part importante du Produit Intérieur Brut ( PIB ) du pays puisqu'il

occupait environ 80 % de la population totale en 1982 et représentait 43

% du PIB. Malgré le recul observé dans l'économie, il

demeure encore important avec 38 % du PIB en 1998. Cette structure du PIB

change avec la concrétisation du projet pétrole au cours de

l'année 2003, modifiant ainsi la structure du secteur primaire desormais

composée non seulement de l'agriculture et de l'élevage mais

aussi du pétrole avec un poids de 47,7 % du secteur primaire.

L'extraction du pétrole donne un nouveau soufle à

l'économie tchadienne à partir de 2003 et portant le taux de

croissance du PIB en terme réel à 33,7 % en 2004 avant de

fléchir à -0,7 % en 2006 pour se situer à 3,6% en 2007,

suite à la chute d'extraction du pétrole et de prix du coton sur

le marché mondial malgré l'augmentation de la production

cotonnière .

I-2-2-2:Secteur secondaire

S'agissant du sous-secteur de l'industrie

manufacturière, les activités des entreprises industrielles ont,

dans l'ensemble, affiché une nette reprise. A fin décembre 2007,

le chiffre d'affaires global a augmenté de 16,2 %, progressant de 80

milliards à 92,96 milliards, en raison d'une demande soutenue des

ménages.

Les activités artisanales ont cependant un poids de

45 à 47 % du secteur secondaire. Elles relèvent aussi

essentiellement du secteur informel qui est en fin de compte, le poumon de

l'économie tchadienne.

De même, la production énergétique et les

activités du secteur des Bâtiments et Travaux Publics (BTP) ont

été dynamiques, en rapport avec l'augmentation des

capacités de production et la poursuite des grands chantiers de

construction et d'aménagement des routes.

I -2-2-3 Secteur tertiaire

Au terme de l'année 2007, les activités

commerciales et de services ont été, dans l'ensemble, soutenues

en liaison avec la reprise générale des activités hors

pétrole.

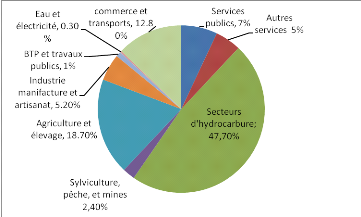

Figure 2: Ventilation sectorielle du BIP

Source: Estimation de

l'auteur sur la base des données de l'INSEED

SECTION 2: Evolution du sécteur financier et

monétaire tchadien

C'est dans un environnement international

relativement favorable que s'inscrivent les activités économiques

et financières tchadiennes. D'une manière générale,

au cours des ces dernières années, les perspectives

économiques se sont caractérisées principalement par une

croissance économique soutenue qui s'est accompagnée d'une

maîtrise de l'inflation, d'une consolidation des finances publiques,

d'une bonne tenue des comptes extérieurs courants, et le renforcement du

système bancaire

2- 1: Evolution de l'inflation

Sur le front des prix, les poussées inflationnistes de

8,1 % en 2006 ont fait place à une déflation de 4,0 % en 2007 et

ce, en dépit de la hausse des prix importés d'environ 2,7 %. En

effet, l'indice des prix des produits locaux a reculé de 11,4 % sous

l'effet de la baisse de 13,3 % des prix des produits alimentaires, bien que

ceux des biens manufacturés et des services se soient accrus

respectivement de 0,4 % et de 0,8 %. Selon l'INSEED, les principales causes de

cette déflation tiennent essentiellement à (i)

l'abondance résultant de la bonne campagne agricole 2006/2007 des

produits alimentaires, notamment les céréales, sur les

différents marchés, (ii) aux vicissitudes des relations

entre la Cotontchad et les cotonculteurs en début d'année 2006,

ayant contraint certains de ces derniers à abandonner la culture du

coton au profit de produits alimentaires tels que le céréales et

les oléagineux, (iii) aux bitumages de certains axes routiers

ayant contribué positivement à l'écoulement des produits

alimentaires des régions productrices vers les grands centres de

consommation.

2 - 2: Situation des finances publiques.

Les recettes budgétaires provisoires

à fin décembre 2007 sont ressorties en hausse de 34,4 %,

s'établissant à 760,3 milliards, contre 565,8 milliards un an

plus tôt et de 150,4 millards en 1982. Elles représentent 98,4 %

des prévisions de l'année 2007 (772,4 milliards). Cette

évolution a été rendue possible par la progression de 67,9

% des recettes fiscales, grâce notamment au recouvrement efficace des

impôts sur les revenus et les sociétés (+79,6 %), suite

à la perception de l'impôt sur les sociétés

pétrolières (425,8 milliards). Les taxes sur les biens et

services et celles sur le commerce international ont également

augmenté de 41,9 % et de 14,5 % respectivement, pour se situer à

33,4 milliards et à 46,6 milliards. Les recettes en capital ont, en

revanche, baissé de 27 %, revenant de 2,9 milliards à fin

décembre 2006 à 2,1 milliard à fin décembre 2007.

Cependant, les recettes non fiscales ont diminué de

26,8 % au cours de la même période, se situant ainsi à

144,7 milliards contre 197,6 milliards un an plus tôt. Ce déclin

est lié à la chute de 23,6 % des redevances

pétrolières qui sont retombées de 173,4 milliards en

décembre 2006 à 132,5 milliards un an plus tard, à cause

du recul de la production de pétrole brut.

Prenant en compte les droits constatés, les recettes

à imputer et les variations de créances, les recettes, base

encaissement, sont estimées à 764,8 milliards à fin

décembre 2007, en hausse de 33,8 % par rapport au même mois de

l'année 2006.

Dans le même temps, les dépenses totales ont

progressé de 60,3 %, pour se fixer à 558,9 milliards (87,9 % des

prévisions de l'année 2007), contre 348,6 milliards un an

auparavant. Les dépenses courantes ont augmenté de 53,6 %,

entraînées par les hausses conjuguées des salaires et

traitements des agents de l'Etat (+78,4 %), des achats de biens et services

(+49,3%), des dépenses de transferts et subventions (+38 %), ainsi que

du service de la dette (+104,5 %). Les dépenses en capital se sont

également accrues de 84,6 %, passant de 75,8 milliards en

décembre 2006 à 139,9 milliards à fin décembre

2007.

En intégrant dans les dépenses totales les

charges à imputer, qui s'élèvent à 26,5 milliards,

ainsi que celles relatives au règlement des arriérés qui

se chiffrent à 22,4 milliards, les dépenses totales, base caisse,

se sont situées à 607,9 milliards à fin décembre

2007.

Au total, la gestion des finances publiques s'est

soldée, au 31 décembre 2007, par un excèdent, base caisse,

de 155,2 milliards, contre 130 milliards un an plus tôt et par un deficit

en 1982.

2-3: Situation de la balance des paiements et de la

dette

Les données en volume du commerce

extérieur, recueillies auprès de l'administration, font ressortir

une évolution mitigée des exportations et des importations des

biens et services non facteurs à fin décembre 2007, par rapport

à la même période de l'année 1982. En ce qui

concerne les importations, celles des hydrocarbures, des biens de consommation

alimentaires et des matériaux de construction ont baissé

respectivement de 4,1 %, de 6,6 % et de 3 %. Parallèlement, celles des

équipements industriels et de transport chutaient de 47,8 %. En

revanche, les entrées des autres produits ont progressé.

S'agissant des exportations, elles ont baissé de 28,8 % pour la coton

fibre, de 7,5 % pour le pétrole brut, de 78,5 % pour les cigarettes et

de 4,8 % pour les biens de consommation alimentaires tandis que celles des

produits divers progressaient de 251,8 %.

S'agissant de la dette extérieure, l'encours s'est

contracté en 2007, en rapport avec la dépréciation des

cours du Dollar américain et du DTS par rapport à l'Euro et, les

remboursements enregistrés pendant la période.

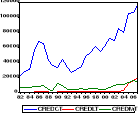

2-4: Au niveau de la masse monetaire

En relation avec la hausse observée au

niveau de toutes ses composantes, la masse monétaire (M2) est

passée de 63454 millions de franc Cfa en 1990 à 367703 millions

de francs en fin juin 2007.

L'analyse de la structure de la masse monétaire

met en exergue une augmentation de la part de la monnaie scripturale( de 13728

millions en 1982 à 135600 millions en 2007), de même que la quasi

monnaie a augmenté malgré des fluctuations de hausse et baisse

pour atteindre 18782 millions en fin juin 2007 au lieu de 2746 millions en

1982. La part de la monnaie fiduciaire malgré les mouvements de baisse a

connu une augmentation presque constante sur la période.

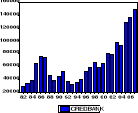

2-5: Le systeme bancaire tchadien

Le système bancaire tchadien compte 7 banques la BAC (ex-BAST), la BCC,

la CBT (ex-BDT), l'Ecobank Tchad (éx- BIAT), BSIC, la Financial Bank

Tchad et la SGTB en decembre 2007 contre 2 en 1982. Le marché bancaire

tchadien est dominé par trois banques, en termes de crédit et de

dépôts.

En dépit d'un environnement extérieur favorable marqué par

la hausse des cours mondiaux de pétrole, les résultats globaux de

l'économie connaissent une baisse avec un taux de croissance du PIB

réel de 3,6% en 2007 (contre 33,7% en 2004). Cette performance

économique s'explique notamment par le recul de l'activité

pétrolière resultant de la chute de l'extraction de brut, la

baisse des cours mondiaux de coton, malgré la relance de la production

vivrière dans des conditions climatiques favorables et la poursuite des

grands travaux de l'Etat. Le taux d'inflation est mieux contenu à 4,0%

en 2007 (contre 7,2% en 1982). Par ailleurs, le programme conclu avec le

FMI, objet de l'accord FRPC (Facilité pour la réduction de la

pauvreté et la croissance), semble se réaliser de manière

satisfaisante pour permettre une accession à brève

échéance au point d'achèvement de l'initiative PPTE

renforcée.

Dans ce contexte économique très favorable, le

système bancaire tchadien a connu, à fin juin 2007, une

légère croissance, qui ne reflète pas suffisamment la

forte augmentation de l'activité de collecte des dépôts et

de distribution des crédits.

Tirant avantage de la bonne évolution du cadre macro

économique du pays, en 2007 le système bancaire tchadien a

établi une bonne performance, marquée par une impulsion des

dépôts collectés qui font un bond à 186 milliards et

des crédits distribués qui s'établissent à 148

milliards nettement supérieur à ceux de 1982, année ou le

Tchad venait juste de sortir d' une grande instabilité politique qui

ne favorise pas le climat des affaires.

Le secteur bancaire tchadien se deploie

dès lors dans une économie en forte croissance, une inflation

sous contrôle, mais avec des contraintes importantes au niveau des

infrastructures. Le système bancaire tchadien est exposé à

plusieurs risques liés principalement à la forte concentration

des dépôts et des crédits dans le portefeuille des banques,

à la volatilité des cours du coton et à la qualité

de l'appareil judiciaire qui n'apporte pas aux banques le soutien dont elles

ont besoin dans le respect des contrats de recouvrement des créances.

Les établissement de crédit font en outre face à des

problèmes de gestion opérationnelle et financière

inadéquate et leur offre de produits est limitée, bien que le

secteur commence à être secoué par la concurrence.

Au plan du respect des normes prudentielles, la quasi-totalité des

banques tchadiennes est apparue liquide et bien capitalisée pour assurer

la couverture de leurs risques.

CONCLUSION DU PREMIER

CHAPITRE

Au terme de ce chapitre nous

avons mis en évidence le modèle de croissance endogène qui

intégre le secteur financier comme le modèle de King et Levine.

Cela nous a permis de suivre l'évolution du PIB et ses composantes et le

secteur financier. La première section a montré que,

évoluant dans un environnement économique favorable, la

situation macroéconomique du pays s'est caractérisée par

un raffermissement de l'activité économique entraînant une

croissance économique soutenue. La seconde section, quant à elle,

a presenté l'évolution du secteur financier et monétaire

dans un contexte relativement favorable et stable. De manière

générale, l'évolution du secteur réel influence le

secteur financier et monétaire. Il se traduit alors par la

maîtrise de l'inflation, l'amélioration de la situation du

système bancaire, de la balance de paiement et de la dette. La bonne

santé du secteur réel favorise le secteur financier et

monétaire provoquant ainsi une impulsion des dépôts

collectés et des crédits distribués. Ainsi

l'évolution des indicateur du système financier fera l'objet de

notre deuxième chapitre.

CHAPITRE II : EVOLUTION DES INDICATEURS DU SYSTEME

FINANCIER TCHADIEN

La notion de système financier inclut en

général les banques et les marchés financiers.

Malgré les différences entre ces deux sous-systèmes, on ne

fera pas de distinction entre ces deux formes dans notre étude dans la

mesure où le système financier tchadien est essentiellement

composé de banques.

Depuis la réforme bancaire de 1989 et la

mise en la place du nouveau dispositif de la politique monétaire, la

situation financière des banques de la CEMAC en général,

et en particuliér celles du Tchad semble plus intéressante au

regard de certains indicateurs de la liquidité bancaire et d'allocation

du crédit. En effet, l'évolution à la hausse des

dépôts, aussi bien de la clientèle privée que du

secteur public, ainsi que l'évolution des créances sur

l'économie, montre un regain d'intérêt de la part des

agents économiques au système financier. Cet intérêt

qui est aujourd'hui accordé au système bancaire tchadien

s'inscrit dans la logique des fonctions principales d'une banque.

Santomero4(*) (1984) situe

à trois niveaux le rôle d'une banque dans l'économie.

Premièrement, la banque assure le rôle de

diversification et d'évaluation des actifs financiers. Ce rôle

s'explique par la capacité qu'a une banque d'évaluer le risque de

défaut pour des prêts accordés sur la base des

dépôts reçus de sa clientèle. Le second rôle

de la banque relève de sa capacité d'intermédiation, qui

consiste à collecter des ressources auprès des agents à

capacité de financement pour les mettre à la disposition des

agents à déficit de financement. Enfin, le troisième point

qui justifie l'existence d'une banque est la forte corrélation entre

rendement d'actifs et passifs, laquelle motive l'activité

d'intermédiation et réduit le risque d'incertitude autour du

profit espéré.

Cet chapitre s'articule autour de points suivants: la section

1 est consacrée à l'évolution des indicateurs de

liquidité du système financier essentiellement dominé par

le secteur bancaire; la section 2 est, quant à elle, consacrée

à l'évolution des indicateurs d'allocation du crédit et

à l'influence du système financier sur la croissance.

SECTION 1: Evolution des indicateurs de

liquidité du système financier

La liquidité d'une banque

s'apprécie d'une manière générale par des actifs

aisément mobilisables. Il s'agit des actifs facilement transformables

sans perte de valeur, ni coûts de transaction. L'actif le plus liquide

étant reconnu être la monnaie, peut-on lier l'excès de

liquidité à une abondance du stock de monnaie dans

l'économie ? Cette question ne gênerait en rien les

économistes classiques, du fait de la neutralité de la monnaie

sur l'activité réelle. Mais du côté des

monétaristes, la question serait d'une grande importance, car la monnaie

est au centre des fluctuations économiques. Outre cette

appréhension de la liquidité par les agrégats

monétaires, la liquidité d'une économie s'apprécie

également au moyen des éléments de l'actif du bilan d'une

banque. La prise en compte de la stabilité macroéconomique et

financière dans les situations d'excès de liquidité induit

nécessairement une interdépendance entre la liquidité du

marché et celle des banques (Valla et al., 2006)5(*). Cette interdépendance

dans les économies en développement ne s'explique que par

l'interconnexion des marchés financiers et l'intense mouvement des

capitaux.

Par définition, la liquidité

d'une banque est sa capacité à faire face à ses

obligations de trésorerie suivant leur échéance (Valla et

al., 2006). La littérature bancaire propose deux façons de

définir la liquidité bancaire. Au sens strict, la

liquidité bancaire est la liquidité nécessaire pour

satisfaire les demandes de retraits de fonds à court terme

émanant des contreparties ou pour couvrir leurs opérations. Au

sens large, la liquidité bancaire est beaucoup plus proche de la

liquidité de marché. C'est la capacité d'une banque

à liquider un actif non monétaire dans le cadre d'une action en

dernier ressort afin de lever des fonds en monnaie banque centrale (VALLA et

al., 2006). Ces auteurs proposent les indicateurs de liquidité bancaire

basée sur les actifs des bilans bancaires. Comme principaux indicateurs,

on note : la gestion de la trésorerie et opérations

interbancaires, titres acquis dans le cadre des opérations de prise de

pension, titres de transaction, titre d'investissement auxquels on ajoute les

engagements de refinancement hors bilan. A cette définition de la

liquidité bancaire basée sur les actifs des bilans bancaires,

l'on peut ajouter celle donnée par Poole (1968)6(*) et Baltensperger (1974) 7(*). Le modèle de gestion des

réserves bancaires de Poole (1968) et Baltensperger (1974), qui a fait

l'objet de nombreuses applications aussi bien dans les économies

développées qu'en développement, est fondé sur une

définition de la liquidité basée sur les réserves

et les dépôts des banques. En effet, dans le cadre de leur

activité d'intermédiation, les banques sont tenues de

procéder à des ajustements de leurs portefeuilles aussi bien sur

le marché monétaire qu'auprès de la Banque centrale. Ces

ajustements s'expliquent aussi bien par d'éventuels retraits

inopinés des agents que par le respect des normes réglementaires.

La liquidité bancaire est donc une composante des actifs des banques.

Pour simplifier, certains auteurs apprécient cette liquidité

à travers le comportement des réserves libres des banques

(réserves - réserves obligatoires). Ces derniers sont

constitués des encaisses, des dépôts des banques en comptes

courants ainsi que des placements à la banque centrale.

Dans le cadre de cette étude, nous allons nous baser

sur l'un des indicateurs de liquidité pour analyser l'évolution

du système bancaire, notamment les dépôts bancaires au

Tchad.

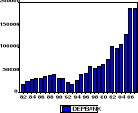

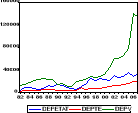

1-1: Evolution des dépôts bancaires au

Tchad

De part le changement dans la politique monétaire et

les differentes mesures de restructurations engagées, les

dépôts à vue ont progressé, passant de 12084

millions en 1982 à 135576 millions en 2007 et les dépôts

à terme de 2000 million en 1982 à 18782 millions en 2007. Mais

cependant la progréssion des ces variables a connu une chute dans les

années 1990, les agents économiques ont anticipé la

dévaluation du franc CFA et ont retiré leurs dépôts

du système bancaire entre le 31/ 12/ 1992 et le 31/ 12 / 1993, les

dépôts à vue ont chuté de 617 millions et le

dépôts à terme de 1358 millions. Le but étant

à l'époque de convertir le francs CFA et de les replacer dans les

comptes étrangers. La fuite des capitaux avait ainsi atteint des

proportions alarmantes au cours du premier semestre 1993; 1 millard de FCFA

sortait chaque jour de la zone franc.

Pour tenter d'enrayer cette fuite, les

autorités monetaires de la zone BEAC ont dans un premier temps

rétabli l'utilisation des carnets de change et effectué les

fouilles systématiques aux douanes pour verifier si les sortants ne

transportaient pas de billets par devers eux. Ces mesures s'étant

révélées insuffisantes , la fin de la

convertibilité des billets CFA hors de la zone a été

decidée le 02/09/1993. Cette mesure a été

complétée le 13/09/1993 par la fin de la convertibilité