|

INTRODUCTION GÉNÉRALE

L'activité économique d'un pays se

déploie suivant un certain nombre de phases (production,

commercialisation, consommation,...) formant un mouvement continu et

répété donc dynamique. Sur le long terme, on peut

observer qu'aux phases de croissance succèdent les phases de

dépression et vice-versa. Ceci rend de plus en plus délicate la

description à court terme de l'économie. La réalisation

d'études prévisionnelles et par conséquent la mise en

place d'un diagnostic conjoncturel exhaustif devient alors complexe.

Mais de plus en plus, la tendance s'améliore car comme

les pays développés, les pays en voie de développement

dont le Bénin mettent désormais en place quelques indicateurs de

croissance de l'activité économique réelle tels que le

taux de croissance du Produit Intérieur Brut (PIB) et l'indice de la

production industrielle pour ne citer que ceux-là, et dont

l'évolution peut sous-tendre celle de la conjoncture globale ou d'un

secteur d'activité.

C'est dans ce cadre de suivi de la conjoncture dans le secteur

industriel béninois que le Service de l'Information et de l'Analyse

Industrielle (SIAI) de la Direction Générale de l'Industrie

béninoise mène depuis 1999 une enquête semestrielle de

conjoncture industrielle auprès des chefs d'unités de production.

Cette enquête se base sur les variables telles que la

tendance de la production passée, les perspectives de la production

future, la tendance passée et les perspectives futures des chiffres

d'affaires, la tendance passée et les perspectives futures de l'emploi,

la masse salariale, les matières premières utilisées, etc.

afin de suivre la conjoncture dans le secteur industriel.

Cependant, du fait de la pluralité des variables

suivies par cette enquête, il est difficile de dégager une

tendance globale de l'évolution de la conjoncture à partir des

données obtenues car percevoir l'évolution d'un

phénomène devient complexe et délicat, lorsque ce dernier

est décrit, non pas par une variable unique, mais par plusieurs

variables pouvant se comporter de manières différentes, dans les

horizons spatial et temporel. Il est vrai que les changements qui surviennent

à court terme dans l'économie peuvent être perçus

à travers l'évolution d'un nombre élevé

d'indicateurs ou d'agrégats économiques. Mais l'analyse de

l'information commune conjoncturelle délivrée par ce groupe

d'indicateurs est souvent difficile. Ainsi, pour faciliter

l'appréciation d'ensemble de l'activité industrielle à

l'aide des résultats de l'enquête de conjoncture du SIAI, il

serait nécessaire de disposer d'un indicateur synthétique,

résumant l'information contenue dans les différentes

variables.

Compte tenu de l'importance qu'il peut avoir en matière

de prise de décision dans le secteur industriel, un indicateur

synthétique conjoncturel nécessiterait d'être construit

à l'aide d'informations statistiques disponibles dans de brefs

délais par rapport aux agrégats économiques usuels. Les

enquêtes de conjoncture sont de nature à fournir de telles

informations. La confection d'un indicateur synthétique serait dans ce

cas une des techniques pouvant servir à l'interprétation des

données issues de ces enquêtes.

Cet indicateur devrait permettre, en outre, d'apprécier

périodiquement la tendance (amélioration, stabilité ou

détérioration) de la situation de l'activité industrielle.

Il peut constituer une sorte de résumé de l'information contenue

dans les différentes réponses d'enquête de conjoncture

industrielle et permettre ainsi aux décideurs et opérateurs

économiques d'avoir une vision résumée et chiffrée

de la conjoncture industrielle ; ce qui pourra les aider à faire

des anticipations et à prendre de bonnes décisions en ce qui

concerne le secteur. C'est ce qui justifie le choix de notre thème

intitulé comme suit : « Construction d'un

indicateur synthétique de conjoncture

industrielle ».

Pour atteindre cet objectif, le présent mémoire

s'articule autour de deux points. Dans la première partie, nous

présenterons le cadre d'étude et les principales méthodes

couramment utilisées pour la construction d'indicateurs

synthétiques de conjoncture. La comparaison des méthodes ainsi

répertoriées permet de choisir celle qui apparaît la plus

appropriée dans le contexte de l'enquête de conjoncture

industrielle du SIAI puis l'application de la méthode retenue aux

données de cette enquête et l'analyse des résultats obtenus

font l'objet de la deuxième partie.

Chapitre 1 : CADRE INSTITUTIONNEL DE

L'ÉTUDE

Notre stage s'est déroulé à la Direction

Générale de l'Industrie (DGI) du Ministère de l'Industrie

et du Commerce (MIC) précisément au Service de l'Information et

de l'Analyse Industrielle (SIAI) de la Direction des Etudes et des

Stratégies Industrielles (DESI). Les attributions, l'organisation et le

fonctionnement de cette direction sont contenus dans l'arrêté

N°0021/MIC/DC/SG/DGI/SA du 26 mars 2007.

Section 1. Présentation de la Structure

d'accueil

Paragraphe1. Attributions

et organisation de la DGI

A. les attributions de la

DGI

La Direction Générale de l'Industrie a pour

mission de proposer la politique de développement industriel en rapport

avec les objectifs du Gouvernement et d'initier toute action visant à en

assurer la mise en oeuvre.

A ce titre, elle est chargée :

de promouvoir l'ensemble de l'activité industrielle

à travers la conception et la mise en oeuvre des instruments

appropriés ;

de veiller à l'amélioration continue de

l'environnement institutionnel et réglementaire des entreprises

industrielles ;

de renforcer les bases matérielles du

développement industriel ;

de contribuer à l'élaboration et à

l'application des textes régionaux ou internationaux en matière

d'industrie ;

d'assurer de concert avec les autres structures publiques ou

privées concernées la fonctionnalité de la zone franche

industrielle.

B. L'organisation de la

DGI

La Direction Générale de l'Industrie (DGI)

comprend :

un Secrétariat ;

un Service Administratif, Financier et du

Matériel ;

une Direction des Etudes et des Stratégies

Industrielles (DESI) ;

une Direction de la Promotion Industrielle (DPI).

Paragraphe2. Attributions

et organisation de la DESI

A. Attributions de la

DESI

La Direction des Etudes et des Stratégies Industrielles

(DESI) a pour mission de réaliser ou de faire réaliser des

études en vue d'élaborer et de mettre en oeuvre des

stratégies de développement du secteur industriel.

A ce titre, elle est chargée de :

de suivre l'évolution du tissu industriel national de

manière à orienter l'investissement en vue :

de la valorisation des matières premières

locales ;

du développement intégré des

filières porteuses ;

d'une émergence de pôles industriels compatibles

avec un aménagement rationnel du territoire et de la valorisation des

atouts de chaque région ;

d'assurer l'étude des dossiers d'autorisation

d'installation des entreprises industrielles ;

de formuler des programmes pour le soutien, la

création et le développement des petites et moyennes

industries ;

de veiller à l'amélioration continue de

l'environnement institutionnel et réglementaire des entreprises

industrielles ;

de contribuer à l'élaboration et à

l'application des textes régionaux ou internationaux en matière

d'industrie ;

d'assurer le secrétariat de la commission technique

des investissements ;

de suivre la fiscalité intérieure des

entreprises industrielles et de faire des propositions de sorte que cette

fiscalité contribue à rendre ces entreprises industrielles plus

compétitives.

B. L'organisation de la

DESI

La Direction des Etudes et des Stratégies Industrielles

(DESI) comprend :

un Secrétariat ;

un Service des Etudes, de la Stratégie et de la

Fiscalité (SESF);

un Service de la Vulgarisation des Technologies

(SVT) ;

un Service de l'Information et de l'Analyse Industrielle

(SIAI).

Paragraphe3. Organisation

et fonctionnement du SIAI

A. L'organisation du

SIAI

Le Service de l'Information et de l'Analyse Industrielle

comprend :

la Division de la Statistique et de

l'Information (DSI) ;

la Division des Etudes Economiques (DEE).

B. le fonctionnement du

SIAI

Le Service de l'Information et de l'Analyse Industrielle a

pour mission de suivre l'évolution du tissu industriel national. A ce

titre, il est chargé de:

collecter de traiter et d'analyser les informations sur le

secteur industriel ;

faire connaître la réalité du secteur

industriel à travers l'élaboration :

des répertoires des industries ;

des notes de conjonctures industrielles ;

des documents d'analyses structurelles ;

de toute autre publication pouvant contribuer à

l'amélioration de l'environnement des affaires notamment dans ses

aspects juridique judiciaire et surtout fiscal ;

réaliser ou de faire réaliser toutes

études visant la promotion du secteur industriel (étude

d'opportunités, de filière,....) et permettant aux

opérateurs économiques d'optimiser leurs décisions de

gestion ou d'investissement.

Section 2. contexte de l'étude

Paragraphe1.

Problématique

Le Bénin a connu de 1960 à 1972, de nombreuses

péripéties politiques qui se sont traduites par des coups de

forces répétés et de fréquents changements de

régimes. Ceci a valu à notre pays le sobriquet d'enfant malade de

l'Afrique surtout de l'Afrique au sud du Sahara.

La stabilité politique qui a suivi cette période

et qui a été marquée par le socialisme basée sur la

prédominance de l'intervention de l'Etat dans l'appareil productif n'a

pu résister à la grave crise des années 80.

L'activité économique a évolué sur cette

période en dents de scie. Les structures et infrastructures de base

étaient totalement délabrées.

Depuis l'historique conférence des forces vives de la

nation en février 1990, le Bénin a opté pour le pluralisme

politique et le libéralisme économique. La stabilité

politique ainsi retrouvée dans un contexte de renouveau

démocratique consolidé par le respect des différentes

échéances électorales, devrait faire du Bénin le

meilleur environnement politique propice à l'activité

économique.

Mais cette stabilité politique n'a pas

empêché la mise à nu de la fragilité de

l'activité économique nationale qui, conjuguée avec la

crise économique mondiale des années 80, a fini par plonger le

pays dans une catastrophe sans précédent. Il en est

résulté un ralentissement de la production, un

fléchissement des investissements productifs, bref une récession

économique qui n'a guère épargné aucun secteur.

Cette situation de morosité économique est

dû en grande partie au faible niveau du tissu industriel du Bénin

car l'industrialisation constitue la principale voie de développement

économique et social durable pour un pays dans la mesure où elle

permet de moderniser l'appareil de production, d'accroître la

productivité, d'améliorer les conditions de vie des populations

et de faire régresser la pauvreté1(*). L'industrie béninoise est en effet

principalement dominé par les usines d'égrenages de coton, les

industries alimentaires, les industries textiles, les industries de fabrication

du ciment, les industries de métaux, les industries de bois, de papier,

les industries fabriquant des objets en caoutchouc et plastique, une industrie

productrice d'énergie, des industries d'eaux et des industries

chimiques. La contribution du secteur au Produit Intérieur Brut (PIB)

est faible et est en moyenne de 13% de 1990 à 20072(*).

Face à cette dégradation de la situation

économique, le désengagement de l'Etat du secteur productif et la

prise de mesures idoines pour accompagner le secteur sont devenus les

principaux axes de développement du gouvernement pour la promotion de ce

secteur de relève.

Pour véritablement accompagner ce secteur, le

gouvernement a organisé en 1994 une table ronde sur la relance du

secteur privé. A l'issue de cette assise,un Programme de Relance du

Secteur Privé (PRSP) a été élaboré autour

de quatre axes qui visent à améliorer l'environnement des

affaires, à renforcer les institutions de dialogue, à dynamiser

l'appui aux entreprises et à améliorer les capacités

d'auto-développement des activités privées.

La création, à la Direction

Générale de l'Industrie, alors Direction du Développement

Industriel (DDI), d'un Système d'Information et d'Analyse Industriel

(SIAI) est une réponse à l'absence d'une banque de données

sur le secteur industriel.

Le SIAI est chargé de collecter, de traiter et

d'analyser au profit de l'Etat et du secteur privé les informations

relatives à l'industrie, indispensables à la prise de

décisions pertinentes dans le secteur. Pour ce faire, le SIAI

réalise des enquêtes auprès des entreprises industrielles

et édite les documents suivants :

le répertoire des entreprises industrielles ;

le rapport annuel sur l'industrie béninoise ;

la note de conjoncture industrielle.

La note de conjoncture industrielle a pour objet d'informer

les opérateurs économiques sur le secteur industriel mais

également sur la santé de l'économie nationale et

internationale. Les informations qu'elle véhicule leur permettent de

prendre de bonnes décisions en vue de faire des anticipations en ce qui

concerne l'évolution du secteur. Elle est réalisée

après les enquêtes de conjonctures qui permettent de recueillir

l'opinion des chefs d'entreprises sur leurs activités ainsi que leurs

perspectives futures d'une part et les performances du secteur industriel

d'autre part. Ces enquêtes initialement semestrielles sont trimestrielles

depuis 2007. Elles permettent d'apprécier la conjoncture industrielle

à partir des variables telles que : la production, le chiffre

d'affaires, les charges d'exploitation, l'investissement, l'emploi et la masse

salariale.

Les changements qui surviennent à court terme dans

l'industrie peuvent être perçus à travers

l'évolution d'un nombre élevé d'indicateurs. L'analyse de

l'information commune conjoncturelle délivrée par ce groupe

d'indicateurs est souvent difficile. Le problème est alors de savoir

comment construire à partir de ce groupe d'indicateurs, un indicateur

unique susceptible à lui seul de renseigner sur l'état de la

conjoncture ?

La confection d'un tel indicateur soulève un certain

nombre de questions, entre autres :

Comment choisir les indicateurs à synthétiser

?

Comment les agréger en un indicateur unique ?

Comment interpréter l'évolution de l'indicateur

synthétique obtenu et quel est le type d'information qu'il apporte ?

L'information apportée est-elle bien contenue dans les

principaux indicateurs industriels usuels ?

Telles sont les interrogations qui ont suscité notre

réflexion sur le thème.

Paragraphe2. Objectifs et

hypothèses de recherche

A. Objectifs

1. Objectif

général

Contribuer à la construction d'un indicateur

synthétique de conjoncture industrielle pour permettre aux

décideurs et opérateurs économiques d'apprécier

plus aisément la conjoncture industrielle au Bénin.

2. Objectifs

spécifiques

Pour atteindre cet objectif général, il nous

faut :

construire un modèle permettant de mieux

résumer l'ensemble des informations d'enquête de conjoncture

industrielle.

suivre l'évolution de la conjoncture à travers

les variables utilisées dans l'enquête de conjoncture.

B.

HYPOTHÈSES

1. Hypothèse

générale

La construction d'un indicateur synthétique de

conjoncture industrielle permet d'avoir une vision résumée et

chiffrée de la conjoncture.

2. Hypothèses

spécifiques

La production industrielle et les résultats

commerciaux permettent d'expliquer la conjoncture industrielle.

L'évolution des perspectives de la production et celle

de la trésorerie des entreprises industrielles permettent de

déduire celle de la conjoncture industrielle.

Chapitre 2 : Revue de

littérature

Section 1. DEFINITION DES CONCEPTS :

A. La

conjoncture

Nom féminin, la conjoncture désigne, selon Le

Petit Larousse, l'état, la disposition, ou le résultat d'une

rencontre de circonstances.

La conjoncture c'est aussi la situation

générale de l'économie d'un pays.

Le terme de conjoncture fait référence aux

évolutions

économiques de

court terme d'un

ensemble économique (en général un pays). Elle

s'apprécie à l'aide d'

indicateurs

économiques tels que le

taux de

croissance du PIB, le taux d'

inflation,

l'évolution du

taux de

chômage, la

balance

commerciale, etc. La conjoncture est liée aux

cycles

économiques, et ses durées types des changements

conjoncturels vont de quelques mois à quelques années. Elle est

étudiée au niveau d'un pays, d'une région, ou, à un

niveau plus fin, au niveau d'un

secteur

économique particulier. On peut parler alors de la conjoncture

économique d'une entreprise.

Par ailleurs, la conjoncture désigne ce qui est

changeant, ou susceptible de se modifier dans la courte période. Son

étude repose sur l'observation des faits chiffrés, objectifs et

des opinions, le diagnostic, et le pronostic ou prévision.

Les faits chiffrés et les opinions sont

constitués des suites d'observations dans le temps d'une ou de plusieurs

variables économiques sur une période plus ou moins longue. Il

peut s'agir par exemple des séries du PIB, du nombre d'heures de

travail, des soldes d'opinions, etc.

Le diagnostic intervient pour examiner ce qui ressort des

mouvements conjoints de toutes les variables observées. Il

nécessite de disposer d'un indicateur synthétique capable de

capter les évolutions du cycle d'activité et d'en

déterminer les principales phases. Différentes méthodes

permettent de construire un tel indicateur et leur choix peut dépendre

de la nature des observations à utiliser pour sa confection.

Le pronostic est la prévision de la prochaine phase de

l'activité étant donné le comportement de l'indicateur

synthétique sur la période antérieure. Si

l'activité est dans une phase de ralentissement, il s'agira de

déterminer à quelle période elle pourra

éventuellement amorcer une phase d'accélération,

c'est-à-dire la date du prochain retournement.

Jacky FAYOLLE, dans Pratique contemporaine de l'analyse

conjoncturelle (1987) définit l'étude de la conjoncture comme

l'estimation et l'analyse du mouvement économique sur le passé

récent (six mois à un an) et le présent, et la

prévision de ce mouvement sur un horizon qui peut aller également

de six mois à un an. Il ajoute par ailleurs que le diagnostic

conjoncturel est l'unité de ces deux mouvements.

Quant à Jean-Pierre CLING dans L'Analyse de la

Conjoncture (1990) : `'l'analyse conjoncturelle vise à

connaître l'évolution récente de l'économie, sa

situation présente et à prévoir son cheminement au cours

des tous prochains mois''.

Pour lui, l'analyse conjoncturelle est conduite à

soulever les problèmes qui se posent au sein de l'économie et

ceux qui risquent de se poser dans un avenir proche.

Pour Nicolas CARNOT et Bruno TISSOT dans La

Prévision Economique (2002) l'analyse conjoncturelle vise à

rendre compte des évolutions économiques récentes afin de

pouvoir appréhender l'activité dans l'horizon de court terme, de

l'ordre de quelques trimestres.

B. Enquêtes de

conjoncture

Dominique Ladiray et Gian Luigi Mazzi ont défini dans

le recueil du symposium 2002 de Statistique Canada les enquêtes de

conjoncture comme étant des enquêtes d'opinion, qualitatives,

très simples et très légères

réalisées mensuellement ou trimestriellement auprès des

chefs d'entreprises et des consommateurs, lesquels sont interrogés sur

leur appréciation de la situation économique récente et

future du pays.

Encore appelé par Piatier `' Statistiques sans

chiffres'' les enquêtes de conjonctures sont selon Jean Pierre CLING

dans L'analyse de la Conjoncture, des enquêtes

légères et rapides conçues pour les besoins

spécifiques de l'analyse et de la prévision conjoncturelles. Il

ajoute que ces enquêtes résument, à l'aide d'indicateurs

synthétiques, les réponses qualitatives des agents.

Selon Jacky FAYOLLE, la rapidité et la

légèreté sont les maîtres- mots de la technique des

enquêtes de conjoncture. Elles sont faites pour donner des

résultats selon des délais minimaux. Ces enquêtes devancent

ainsi la statistique classique lorsque les deux outils portent sur un

même objet. Cette rapidité est au demeurant une condition sine qua

non pour que les enquêtes de conjonctures puissent fournir des

séries susceptibles de jouer le rôle d'indicateurs

avancés.

La rapidité exige la légèreté.

Celle-ci concerne le questionnaire : un nombre limité de questions

principalement qualitatives (à deux ou trois modalités

exclusives, c'est-à-dire di ou trichotomiques).

Cette nature qualitative de la plupart des questions est une

garantie de rapidité : il est plus aisé à un

industriel de savoir si au cours des trois ou quatre derniers mois sa

production a augmenté, est restée stable, ou a diminué

plutôt que d'indiquer une variation quantifiée.

Pour Bruno TISSOT et Nicolas CARNOT, les enquêtes de

conjonctures sont des enquêtes menées auprès des agents

économiques, qui sont questionnés sur la situation en cours, soit

d'un point de vue `' général'' (par exemple les perspectives

d'activités en France) ou au contraire, `' personnel `' ( par exemple

les perspectives d'activités pour l'entreprise interrogée).

Souvent les réponses sont qualitatives ; elles donnent aussi lieu

parfois à des indications chiffrées sur certains aspects du

comportement des agents interrogés.

C. Solde

d'opinion

Pour interpréter les réponses aux enquêtes

de conjonctures, on agrège celles-ci sous forme d'indices

synthétiques appelés solde d'opinion pour les

réponses trichotomiques. Le solde d'opinion est calculé comme la

différence entre la proportion d'entreprise qui ont répondu que

leur tendance est en hausse et celles pour lesquelles la tendance est en

baisse. On néglige donc la proportion d'entreprises pour lesquelles la

tendance est déclarée stable.

(Jean Pierre CLING dans L'Analyse de la

Conjoncture).

D. Indicateur

D'une manière générale, un indicateur est

un outil d'évaluation et d'aide à la décision (pilotage,

ajustements et rétro-correction) grâce auquel on va pouvoir

mesurer une situation ou une tendance, de façon relativement objective

une activité, à un instant donné, ou dans le temps et/ou

l'espace. Un indicateur se veut être une sorte de résumé

d'une information complexe offrant la possibilité à des acteurs

différents (scientifiques, gestionnaires, politiques et citoyens) de

dialoguer entre eux.

Un indicateur est donc une quantité (peut-être

quantitative ou semi-quantitative) mesurable directement ou calculable

indirectement à partir de données de terrain, et dont

l'interprétation permet d'établir un diagnostic sur un

effet étudié. Un indicateur doit

« indiquer », par exemple un problème ou un effet qu'on veut

suivre au cours du temps.

E. Caractéristiques

des indicateurs3(*) :

Un indicateur efficace doit répondre à plusieurs

critères. Il doit être :

robuste, fiable, précis : il doit refléter

effectivement les variations de ce qu'il est censé

synthétiser ;

compréhensible et utilisable par tous les acteurs

(Protocole simple et applicable d'année en année).

F. Indicateurs

synthétiques :

Ils sont de plusieurs types. On distingue :

les indicateurs de confiance qui selon Nicolas CARNOT et

Bruno TISSOT dans La Prévision Economique sont calculés

à partir des enquêtes de conjonctures dont ils sont des

agrégations composites. Ainsi, la confiance des entreprises est

calculée comme la moyenne des soldes de réponses aux questions

sur les perspectives de production sur les carnets de commandes.

Les indicateurs de confiance permettent qualitativement de

sentir l'évolution psychologique des agents économiques

confirmant ou nuançant les résultats d'analyses plus

formelles.

les indicateurs composites qui cherchent à

caractériser l'état présent de l'économie. Ils sont

formés au départ de plusieurs séries chronologiques.

Parmi les indicateurs composites on distingue les indices de prix , les

indices de la production industrielle.... ;

les indicateurs avancés qui anticipent sur

l'évolution de l'économie et ou sur ses points de

retournements ;

les indicateurs synthétiques de cycle qui

résultent de la confrontation entre indicateurs composites et

indicateurs avancés.

Il est important de distinguer les indicateurs composés

d'une série individuelle des indicateurs composites. En effet, les

indicateurs composés d'une série individuelle sont des

indicateurs partiels c'est-à-dire qu'ils ne rendent compte que de

certains aspects de la réalité économique contrairement

aux indicateurs composites qui caractérisent tout le domaine

d'étude où ils sont calculés.

G. Les Indicateurs de

conjoncture

Ce sont des séries chronologiques

considérées comme représentative de la conjoncture ou

supposées capables de décrire le mouvement conjoncturel dans un

ou plusieurs secteurs d'activité économique voire dans l'ensemble

de ceux-ci. Il s'agit de la matière première de l'analyse

conjoncturelle.

Section 2. La Littérature sur le

thème

Paragraphe1.

Littérature sur les méthodes de construction des indicateurs

synthétiques

De nombreuses études ont déjà eu pour but

de confectionner des indicateurs synthétiques conjoncturels. Toutefois,

les théories développées sur les méthodes

d'élaboration d'indicateurs synthétiques permettant de

résumer l'information contenue dans des soldes d'opinion issus

d'enquêtes de conjoncture sont relativement peu nombreuses. Les

principales méthodes recensées sont les suivantes :

A. Méthode

appliquée par L'Association Suisse pour l'Approvisionnement et l'Achat

(ASAA)4(*)

1. Description de la

méthode

L'Association Suisse pour l'Approvisionnement et l'Achat

(ASAA) et le Crédit Suisse ont conjointement élaboré un

indicateur synthétique du climat des affaires, dénommé

indice PMI (Purchasing Manager's Index). Cet indicateur existe depuis 1995 et

utilise les soldes d'opinion d'une enquête mensuelle de conjoncture dans

l'industrie suisse. Chaque mois, plus de 200 chefs d'entreprises suisses sont

interrogés sur leurs performances par rapport au mois

précédent.

Les questions posées sont qualitatives et consistent

à demander si le niveau de l'activité est "supérieur",

"inférieur" ou "égal" à celui du mois

précédent. Elles portent sur les huit thèmes

ci-après :

production ;

carnets de commandes ;

volume des achats (matières premières et

prestations) ;

prix d'achat ;

délais de livraison ;

stocks de matières premières ;

stocks de produits finis ;

emploi.

Les soldes d'opinion (ou indices ASAA) qui résultent de

cette enquête mesurent ainsi le rythme et la tendance de chaque variable

observée.

L'indice PMI est un indice pondéré

composé de cinq des huit indices dans les proportions suivantes :

carnets de commandes (0,3), production (0,25), emploi (0,2), délais de

livraison (0,15) et stocks de matières premières (0,1). L'indice

corrigé des variations saisonnières est un bon indicateur des

tendances de l'évolution conjoncturelle. Cette correction est

effectuée indirectement par celle des sous indices qui le composent. Des

facteurs influençant les résultats des différentes

périodes d'observation sont déterminés pour chaque mois et

pris en compte pour obtenir les valeurs corrigées.

2. Avantages et

inconvénients

Le PMI est un indicateur d'une grande simplicité. En

effet, il est déterminé par une simple pondération de

soldes d'opinion. Par ailleurs, son concept est utilisé avec

succès aux Etats-Unis depuis plus de 50 ans. En outre, son

élaboration ne nécessite pas l'utilisation de méthodes

statistiques compliquées ou d'applications informatiques

sophistiquées.

L'inconvénient majeur du PMI est la

détermination presque arbitraire des pondérations

attribuées aux soldes d'opinion qui le composent.

B. Méthode

utilisée par la Banque Nationale de Belgique5(*)

Description de la

méthode

La Banque Nationale de Belgique publie, chaque mois, un

indicateur synthétique de conjoncture dénommé "indicateur

de confiance des chefs d'entreprises belges", élaboré à

partir de soldes d'opinion issus d'une enquête mensuelle de conjoncture

dans l'industrie manufacturière, la construction, le commerce et les

services. Le principe de l'élaboration de cet indicateur est

pratiquement identique à celui de l'indice PMI ci-dessus décrit.

Toutefois, à la différence de ce dernier, le

calcul consiste à appliquer une moyenne arithmétique simple des

soldes d'opinion corrigés des variations saisonnières,

pondérés et agrégés pour les principales branches

d'activité.

C. Méthode

employée par la Banque de France

1. Description de la

méthode

La Banque de France a élaboré un indicateur

synthétique qu'elle utilise comme instrument de projection de

l'activité, à fréquence mensuelle. Cet indicateur,

dénommé "Indicateur Synthétique Mensuel d'Activité

de la Banque de France (ISMA)" est publié depuis février 2000

dans la note d'analyse des résultats de l'enquête mensuelle de

conjoncture et dans le bulletin de la Banque de France.

A partir d'une Analyse en Composante Principale (ACP),

l'information contenue de façon diffuse dans l'ensemble des variables de

l'enquête de conjoncture dans l'industrie réalisée par la

Banque de France a été transformée en un nombre restreint

de facteurs. Dans un second temps, des étalonnages effectués

entre le taux de croissance du PIB en variation trimestrielle et les facteurs

issus de l'ACP ont permis d'obtenir un indicateur mensuel unique. L'ACP a

été réalisée à partir de séries

désaisonnalisées, disponibles de 1981 à 1999, portant sur

l'évolution de l'activité du secteur industriel dans son ensemble

et deux branches spécifiques considérées comme des

indicateurs précurseurs de l'activité (les biens

d'équipement et les biens intermédiaires), soit, au total,

quarante-deux variables.

Les principaux facteurs issus de l'ACP reflètent :

l'évolution passée et attendue de

l'activité ;

l'évolution des prix, qu'il s'agisse des prix des

produits finis ou de ceux des matières premières ;

les inflexions défavorables de la conjoncture (cet axe

ayant comme caractéristique d'être négativement lié

aux soldes d'opinion correspondant aux variations ultérieures des

carnets de commande et de la production) ;

l'état des stocks actuels et futurs ;

l'évolution prochaine de l'offre.

Ensuite, une série de régressions du taux de

croissance du PIB a été effectuée sur les

différents facteurs obtenus. Ces régressions ont

été limitées à la période 1981-1996, afin

d'éviter de prendre en compte les résultats de 1997 à

1999, qui étaient encore provisoires.

En raison de la périodicité du PIB disponible au

titre des comptes nationaux trimestriels, quatre équations ont

été retenues. A chaque mois de chaque trimestre correspond une

équation différente de prévision. Une estimation

supplémentaire est en outre disponible pour prévoir le taux de

croissance du trimestre suivant.

Ainsi, pour chaque trimestre, quatre estimations

différentes de la variation du PIB sont effectuées. L'ISMA permet

de ce fait, de fournir chaque mois, la variation trimestrielle anticipée

du produit intérieur brut. L'estimation réalisée au cours

d'un mois est révisée le mois suivant.

2. Avantages et

inconvénients

Il ressort de la description effectuée ci-dessus que

l'indicateur synthétique obtenu est construit par une méthode

combinant l'ACP et la régression, qui sont des techniques simples et

relativement faciles à mettre en oeuvre. Par ailleurs, la méthode

utilisée permet de prendre en compte une grande partie de l'information

contenue dans l'ensemble des variables de l'enquête. Cependant, lorsque

les données utilisées sont peu corrélées, le nombre

de facteurs significatifs issus de l'ACP est généralement

élevé, ce qui peut contraindre au choix des facteurs jugés

les plus pertinents et conduire, par la suite, à une perte

d'information.

D. Méthode

développée par DOZ et LENGLART6(*)

1. Description de la

méthode

Catherine DOZ et Fabrice LENGLART ont présenté

dans un article publié en 1999, une méthode pouvant permettre de

construire un indicateur synthétique à partir des soldes

d'opinion issus des enquêtes de conjoncture. Cet indicateur,

appelé "facteur commun", a pour objet de résumer en une variable

quantitative, l'information relevée par ces enquêtes. Un test

statistique permettant de vérifier la pertinence de cette approche est

préalablement effectué. Le modèle utilisé fait

partie des modèles factoriels dynamiques employés dans de

nombreux domaines de l'économie, notamment l'économétrie

financière (pour la modélisation des taux d'intérêt)

et la macroéconomie. Dans de tels modèles, les variables

temporaires observées sont supposées dépendre

linéairement d'un petit nombre de variables sous-jacentes inobservables,

appelées facteurs.

Deux méthodes sont principalement utilisées pour

l'estimation des modèles factoriels dynamiques. La première se

situe dans le domaine des fréquences et revient à effectuer une

décomposition particulière de la densité spectrale du

processus vectoriel constitué par l'ensemble des variables

étudiées. La seconde se situe dans le domaine des temps et

suppose une modélisation de la dynamique des facteurs, puis une

estimation par le filtre de KALMAN.

La méthode de DOZ et LENGLART repose sur

l'hypothèse sous-jacente de l'existence d'une composante commune qui

expliquerait la plus grande partie des évolutions de chacune des

variables utilisées. Ainsi, chaque variable est considérée

comme la somme d'un facteur commun et d'une composante spécifique

(propre à cette variable), ces termes étant inobservables.

L'estimation du modèle utilisé est

généralement réalisée à l'aide de deux

méthodes : l'analyse factorielle principale (principal factor analysis)

et la méthode du maximum de vraisemblance. Toutefois, en pratique, les

deux méthodes sont employées en les combinant. En effet, dans une

première étape, l'analyse factorielle principale est

utilisée pour choisir un nombre de facteurs qui semble pertinent pour

résumer toute l'information contenue dans les variables de

départ.

Ce choix, permet de mettre en oeuvre plus facilement la

méthode du maximum de vraisemblance, dans la deuxième

étape. Un test du rapport de vraisemblance est effectué, afin de

vérifier si le nombre de facteurs retenus est correct.

La méthode de DOZ et LENGLART a été

appliquée aux données de l'enquête mensuelle

d'activité dans l'industrie réalisée par l'Institut

National de la Statistique et des Etudes Economiques (INSEE). Les soldes

d'opinion utilisés dans ce cadre proviennent des réponses

à six questions de cette enquête, sur la période allant de

mars 1976 à mars 1997. L'indicateur synthétique obtenu est

publié par l'INSEE depuis juin 2000, sous la dénomination d'

"indicateur synthétique du climat des affaires". DOZ, LENGLART et

RIVIERE, ont par ailleurs utilisé la même méthode pour

construire un indicateur équivalent pour la zone euro.

2. Avantages et

inconvénients

Le principal avantage de la méthode

développée par DOZ et LENGLART est qu'elle repose sur une base

scientifique rigoureuse et une démarche bien structurée,

fournissant des éléments permettant de juger la qualité

des résultats obtenus.

Au titre des inconvénients, il faut signaler que la

méthode considérée ne peut conduire à un seul

indicateur que lorsque les données utilisées sont fortement

corrélées. Dans le cas contraire, une élimination de

plusieurs variables peut s'avérer indispensable. Il convient aussi de

souligner que sa mise en oeuvre requiert l'utilisation de logiciels

statistiques spécialisés pour l'analyse factorielle.

Cette même méthode a été

utilisée par la Banque Centrale des Etats de l'Afrique de l'Ouest

(BCEAO) pour construire en mars 2003 un indicateur synthétique

d'opinion sur la conjoncture dans la zone UEMOA (Union Economique et

Monétaire Ouest Africaine).

Paragraphe2. Application

de la méthode de DOZ et LENGLART à l'Enquête mensuelle

d'activité de l'INSEE

DOZ et LENGLART ont appliqué leur méthode aux

données de l'enquête mensuelle d'activité dans l'industrie

publiée par l'INSEE. Le test sur le nombre de facteurs a permis de

montrer qu'un seul facteur pouvait résumer l'information contenue dans

les séries (l'hypothèse nulle d'un modèle à un seul

facteur n'ayant pas été rejetée). Un "indicateur

résumé" de l'enquête a alors été

estimé par le filtre de KALMAN. Ils ont ainsi montré que le cadre

des modèles à facteurs dynamiques fournit une sorte de grille

d'interprétation de l'enquête mensuelle, passant par l'analyse des

évolutions de l'indicateur résumé et par l'utilisation, le

cas échéant, des informations supplémentaires

apportées par les composantes spécifiques de chaque solde

d'opinion. Les données utilisées sont les réponses

à six questions de l'enquête de conjoncture de l'INSEE dans

l'industrie sur la période allant de mars 1976 à mars 1997. Ces

questions concernent les opinions portant sur :

la tendance passée de la production ;

la tendance prévue de la production;

la demande et les carnets de commande globaux ;

la demande et les carnets de commande en provenance de

l'étranger ;

les stocks ;

les perspectives générales

d'activité.

L'indicateur ainsi calculé, apparaît comme une

sorte de climat général rendant compte de l'information commune

contenue dans les différents soldes d'opinion. Il figure depuis juin

2000 dans les notes mensuelles de conjoncture publiées par l'INSEE sous

la dénomination d'"indicateur synthétique du climat des

affaires". Son évolution est utilisée pour résumer la

phase conjoncturelle qui influe sur l'ensemble des soldes d'opinion de

l'enquête.

L'analyse factorielle présente également

l'intérêt d'isoler la part de d'information spécifiquement

apportée par chaque solde d'opinion (chacune des

composantesspécifiques estimées ne pouvant être

assimilée à un simple bruit blanc). Ce faisant, elle fournit une

sorte de grille de lecture complète de l'enquête.

Par ailleurs, Catherine DOZ, Fabrice LENGLART et Pascal

RIVIERE ont utilisé la même méthode pour construire un

indicateur équivalent pour la zone euro.

Chapitre 1 : Méthodologie de construction

de l'indicateur

Section 1. Présentation de la méthode de

construction

Paragraphe1. Choix d'une

méthode pour la construction d'un indicateur synthétique pour

l'enquête semestrielle de conjoncture du SIAI

Chacune des méthodes de construction d'indicateurs

synthétiques de conjoncture exposées ci-dessus présente

des avantages, mais aussi quelques inconvénients majeurs.

Parmi ces méthodes présentées, celle de

DOZ et LENGLART est la plus pertinente du point de vue de la rigueur

scientifique. Nous allons nous inspirer de cette méthode pour la

construction d'un indicateur synthétique de conjoncture industrielle,

à partir des données de l'enquête de conjoncture du

SIAI.

Paragraphe2.

Présentation de la méthode d'analyse factorielle pour la

construction d'un indicateur de conjoncture

L'hypothèse sous-jacente à la construction de

ces modèles est l'existence d'un faible nombre de composantes communes

qui expliqueraient la majeure partie des évolutions de chacune des

variables sous étude. La finalité de notre étude en termes

d'analyse économique nous amène à nous limiter à la

recherche d'un seul facteur. Le but est de savoir si c'est possible d'obtenir

un indicateur du climat conjoncturel. Les méthodes exposées dans

ce chapitre se proposent d'extraire le facteur commun reproduisant

l'information commune contenue dans les soldes d'opinion des enquêtes de

conjoncture.

A. L'analyse factorielle

L'analyse factorielle décrit un ensemble de

données. Elle consiste à représenter linéairement

les variables étudiées en terme de plusieurs variables latentes

appelées facteurs ou facteurs communs. Le cas le plus intéressant

est celui où il existe un faible nombre de facteurs pouvant expliquer la

majeure partie de l'information contenue dans les variables initiales. Nous

nous intéresserons au cas où l'on pourrait se limiter à un

seul facteur appelé facteur commun.

B. La Présentation

du modèle

Soient I un nombre de variables sous étude,

T le nombre d'observations disponibles pour chacune de ces variables,

et yit la valeur prise par la variable yi à la

date t. Le modèle qui décrit les variables, yi , i=

1,.., I en terme du facteur commun F, s'écrit :

yit=äi Ft+uit , pour i=

1,.., I .

Les termes du processus (uit )t z sont les combinaisons linéaires des termes des autres

facteurs. Toutes les variables sont centrées et réduites pour

éliminer l'influence de

l'hétérogénéité en moyenne et en variance

des séries utilisées. L'analyse s'intéresse aux

corrélations entre les variables de départ et non entre les

individus car c'est cette corrélation entre les séries initiales

qui est la principale hypothèse justifiant l'existence d'un facteur

commun significatif. z sont les combinaisons linéaires des termes des autres

facteurs. Toutes les variables sont centrées et réduites pour

éliminer l'influence de

l'hétérogénéité en moyenne et en variance

des séries utilisées. L'analyse s'intéresse aux

corrélations entre les variables de départ et non entre les

individus car c'est cette corrélation entre les séries initiales

qui est la principale hypothèse justifiant l'existence d'un facteur

commun significatif.

Le modèle ainsi décrit peut se

réécrire sous la forme matricielle :

yt= ä Ft+ut

yt= (y1t,....yIt)'

E(Ft)= 0 E(ut)= 0

= (ä1....... äI)' = (ä1....... äI)'

(i, t) E (Ftuit)= 0 ut = (

u1t....... uIt)' (i, t) E (Ftuit)= 0 ut = (

u1t....... uIt)'

C. L'interprétation

des composantes et des paramètres

L'analyse factorielle simple est applicable seulement dans le

cas où il existe une plus ou moins forte corrélation entre les

variables. Il donne dans ce cas un moyen d'analyser ces corrélations.

Plus précisément, le facteur commun explique les

corrélations entre les séries initiales tandis que chaque

uit représente d'autres variations affectant yit ;

chaque uit est appelé facteur unique, composante

idiosyncratique ou composante spécifique.

On interprète äi comme le poids du

facteur F dans l'explication de la variable yi On

considèrera que le facteur est représentatif de l'ensemble des

variables si les äi sont tous élevés. Aussi, dans

la recherche d'un indicateur du mouvement conjoncturel nous retiendrons

uniquement l'ensemble de variables qui satisfont ce critère. Il

apparaît dans une telle formulation que le facteur n'est pas

déterminé de manière unique. En effet, une transformation

linéaire opérée sur les poids modifie également le

facteur. Dans la plupart des modèles classiques, le facteur est

supposé de variance unitaire (ce qui ne nuit pas à la

généralité). Une solution unique serait donc obtenue en

imposant une contrainte sur ce dernier.

Le modèle de base dans le cas où le facteur est

de variance unité permet une simple interprétation en terme de

variances et covariances des variables. Nous avons dans ce cas :

yt=ä Ft+ut

E(Ft)= 0 E(ut)= 0

E(Ft2)=1

( i, t) E(Ftuit)= 0 ( i, t) E(Ftuit)= 0

D. L'estimation du

modèle

Il existe deux manières d'estimer le modèle

ci-dessus :

La première est une analyse factorielle en composantes

principales et ne nécessite pas d'hypothèses préliminaires

sur le nombre de facteurs à utiliser. On retient ensuite le premier

facteur toujours le plus explicatif.

La deuxième est une estimation par maximum de

vraisemblance sous l'hypothèse de normalité des composantes

idiosyncratiques (Lawley et Maxwell, 1971), considérées comme

résiduelles. Elle nécessite de spécifier au départ

qu'un seul facteur est censé résumer la plupart de l'information

contenue dans les variables d'origine. Elle donnerait alors une meilleure

estimation des paramètres contrairement à l'analyse en

composantes principales.

Il est important de signaler que les paramètres i

ä sont d'abord estimés et ensuite, les approximations des

valeurs du facteur commun sont obtenues par régression linéaire

de ce facteur sur les variables initiales. Cela a pour but de minimiser la

variance de l'écart entre le facteur et son approximation.

Le modèle linéaire suivant sera alors

estimé après extraction du facteur commun considéré

par la suite comme observé :

Ft =  1 y1t+ 1 y1t+ 2 y2t+............+ 2 y2t+............+ I yIt+t I yIt+t

Une remarque importante est que cette méthode, bien que

rapide et facile à mettre en oeuvre, ignore la dynamique du facteur.

Elle n'est donc pas théoriquement utile à des fins de

prévisions, ce qui appelle à une analyse dynamique.

E. Le modèle

dynamique à facteur

L'analyse factorielle simple considère que les

variables sont statiques, c'est-à-dire qu'elle n'inclut pas dans sa

spécification le lien entre deux observations de la même variable

à deux dates différentes. Cette hypothèse est restrictive

d'autant plus qu'elle n'est pas justifiable dans la réalité

surtout concernant des séries temporelles.

Il convient alors de spécifier avant tout la dynamique

de ces variables. Le cadre adéquat semble être celui des

modèles à composantes inobservables car, les composantes commune

et spécifiques des variables d'origine ne sont pas directement

observées et peuvent suivre une dynamique temporelle ; dans ce cas, le

procédé d'analyse factorielle simple ne suffit plus à les

extraire.

F. Validation du

modèle

Une fois calculé, l'indicateur doit être

confronté avec l'histoire conjoncturelle passée dans le but

d'évaluer s'il reflète les phases précédentes de

l'activité économique. Dans le secteur de l'industrie, la courbe

de l'indicateur synthétique conjoncturel sera comparée à

celle des variables utilisées dans sa construction.

Section 2. CADRE METHODOLOGIQUE

Paragraphe1.

Présentation des enquêtes de conjoncture industrielles du

Système de l'Information et de l'Analyse Industrielle (SIAI)

Dans le cadre du suivi de la conjoncture industrielle au

Bénin, le Service de l'Information et de l'Analyse Industrielle (SIAI)

de la Direction Générale de l'Industrie réalise des

enquêtes de conjoncture industrielles dont une enquête qualitative

effectuée auprès des chefs d'entreprise. Ces enquêtes sont

réalisées périodiquement, depuis 1999. Son

échantillon est constitué de 10% des entreprises industrielles

enregistrées dans le répertoire des entreprises industrielles

du Bénin.

L'enquête est effectuée à partir des

questionnaires distribués aux entreprises et collectés à

dates fixes. Le questionnaire comprend une partie tendancielle où les

chefs d'entreprises sont amenés à apprécier

l'évolution du climat des affaires de leurs industries à partir

des variables telles que la production, les commandes, les prix de vente,

l'organisation institutionnelle, la corruption, le secteur informel...etc. Les

réponses à ces questions sont trimodales (hausse, stable ,

baisse).

Le questionnaire comprend aussi une partie chiffrée

où il est question de donner la production en une unité de mesure

appropriée (Tonne, Kilogramme....). Cette partie du questionnaire

mentionne également les ventes, les masses salariales ainsi que les

effectifs employés par les industries.

Paragraphe2. L'utilisation

des enquêtes de conjoncture

Le dépouillement des résultats de

l'enquête est effectué avec le logiciel statistique SPSS

(Statistical Package for Social Sciences). Chaque variable donne naissance

à un indicateur qui indique la proportion des entreprises ayant choisi

une modalité donnée.

Ces indicateurs permettent de suivre l'évolution de la

conjoncture industrielle globale et par branche d'activités.

L'enquête de conjoncture industrielle constitue donc un

outil de base du diagnostic conjoncturel dans l'industrie. Elle permet de

savoir a priori quels sont les facteurs pouvant expliquer

l'accélération ou le ralentissement de l'activité

industrielle. Toutefois, la multitude d'indicateurs calculés conduit

parfois le conjoncturiste à des réponses contradictoires. Ainsi,

pour pallier à cet état de chose, la mise en place d'un

indicateur de conjoncture à partir des soldes d'opinion serait la

meilleure approche pour mieux apprécier la conjoncture industrielle.

En effet, à partir des questions qualitatives et

trimodales (hausse, stable, baisse) une répartition des trois types de

réponse est faite en pourcentage et l'information relative à

chaque question est présentée sous forme de solde d'opinion qui

est la différence entre les pourcentages des modalités `'hausse''

et `'baisse''. Le solde d'opinion est considéré comme une bonne

synthèse des réponses et bien adapté à la

conjoncture. Son principal atout est qu'il élimine des réponses

qui pourraient être douteuses et correspondant à des opinions de

type « stable ».

Les indicateurs synthétiques sont construits en

combinant plusieurs soldes d'opinion dans le but de couvrir autant que possible

les différents aspects de l'activité économique.

L'agrégation de ces soldes en un indicateur unique réduit les

risques de faux signaux, c'est-à-dire des changements qui pourraient

affecter un solde d'opinion pris seul et qui sont dus à des mouvements

irréguliers ne correspondant pas à l'évolution

réelle de l'activité.

Les indicateurs synthétiques calculés doivent

satisfaire à un certain nombre de critères :

la signification économique :

ces séries doivent être relatives aux variables

qui causent les fluctuations de l'activité économique.

elles doivent exprimer les anticipations des agents

économiques

elles doivent s'ajuster rapidement suite aux changements dans

l'activité économique.

le comportement cyclique : elles doivent être des

indicateurs avancés des variables économiques réelles.

la qualité des données : elles doivent

être facilement disponibles et à temps, et ne doivent pas

être sujettes à des révisions fréquentes.

Ces critères expliquent que certains soldes d'opinion

de l'enquête de conjoncture soient retenus pour le calcul des indicateurs

synthétiques conjoncturels.

Une fois calculé, les indicateurs doivent être

confrontés avec l'histoire conjoncturelle passée dans le but

d'évaluer s'ils reflètent les phases précédentes de

l'activité économique.

Chapitre 2 : Analyse des

résultats

Section 1. APPLICATION DE LA METHODE RETENUE AUX DONNEES

D'ENQUETE DE CONJONCTURE DU SIAI

Paragraphe1. Mise en

oeuvre de la méthode

A. La base de

données du SIAI

Les enquêtes de conjoncture du SIAI ont commencé

depuis 1999 mais la première note de conjoncture a été

publiée pour le compte de l'année 2001 en 2002. Cette

première édition et toutes celles qui l'ont suivie étaient

semestrielles. Par ailleurs, la note de conjoncture a connu une rupture en 2005

pour ne reprendre qu'en 2007. Aussi, est-il important de souligner que les

travaux d'élaboration des notes de conjoncture étaient

confiés à un cabinet sélectionné par appel

d'offres ; ce qui fait que le SIAI ne dispose pratiquement pas d'une base

de données digne du nom sur les enquêtes de conjoncture

industrielles.

Tout ceci nous a obligé à utiliser, dans le

cadre de notre mémoire, la base construite par l'Institut National de la

Statistique et de l'Analyse Economique (INSAE). En effet, l'INSAE étant

la structure habileté à traiter les données sur

l'économie béninoise, réalise également des

enquêtes de conjoncture industrielle auprès des chefs

d'entreprises afin de disposer des données fiables sur

l'évolution du secteur industriel. Aussi, la méthodologie

d'enquête utilisée est analogue à celle du SIAI. Par

ailleurs, depuis le premier trimestre de l'année 2008, le SIAI a mis en

place un comité d'élaboration de ses notes de conjonctures,

composé des cadres de l'INSAE ; de la Direction

Générale des Affaires Economiques (DGAE) ; de la Cellule

d'Appuis Technique (CAT) ; de la Chambre de Commerce et d'Industrie du

Bénin (CCIB) ; et de la DGI. Ce comité a

procédé à l'harmonisation des enquêtes de

conjoncture du SIAI avec celle de l'INSAE. Il faudra aussi souligner que la

taille de l'échantillon des entreprises enquêtées est

pratiquement la même au niveau de ces deux structures.

B. Choix des

variables

Les données utilisées sont les réponses

aux questions de l'enquête de conjoncture industrielle de l'INSAE sur la

période allant du premier trimestre 2004 au deuxième trimestre

2008.

Il s'agit des soldes d'opinion.

Afin d'obtenir une synthèse complète des

données, certaines variables pertinentes disponibles dans la base sont

retenues. Ces variables sont présentées dans le tableau

ci-dessous.

Tableau N°1 : Liste des variables

sélectionnées pour la construction de l'indicateur

synthétique de conjoncture industrielle

|

N° d'ordre

|

Variables

|

libellés

|

|

1

|

Tendance-PRD

|

Tendance de la production

|

|

2

|

Perspect-PRD

|

Perspectives d'évolution de la production

|

|

3

|

Capact-PRD

|

Capacité de production

|

|

4

|

Carnet-COM

|

Carnets de commandes

|

|

5

|

Carnet-ETRG

|

Carnets de commande en provenance de l'étranger

|

|

6

|

Stock-PRDF

|

Stock de produit fini

|

|

7

|

Perspect-PV

|

Perspectives d'évolution des prix de vente

|

|

8

|

Perspect-EMP

|

Perspectives d'évolution de l'emploi

|

|

9

|

Commd

|

Commandes enregistrées

|

|

10

|

Perspect-COM

|

Perspectives des commandes

|

|

11

|

Competivt

|

Compétitivité

|

Source : Construit à partir des

variables de la base de données.

Paragraphe2. Analyse

préliminaire des données

A. L'indice

d'adéquation de Kaiser-Meyer-Olkin (KMO)

L'indice KMO permet de mesurer l'adéquation des

variables utilisées dans une analyse factorielle. Il permet de juger de

la pertinence ou non de recourir à l'analyse en composante principale.

Il est calculé pour l'ensemble des variables (KMO) et pour chaque

variable (MSA c'est à dire Kaiser's Measure of Sampling Adequacy).

C'est donc un indicateur résumé permettant de savoir pour

l'ensemble des variables et pour chaque variable prise individuellement, si les

corrélations originales sont supérieures aux corrélations

partielles. Ainsi, une variable qui ne serait corrélée à

aucune autre devrait certainement être retirée de l'analyse,

puisque nous nous intéressons à la variance commune

partagée entre les variables. Les valeurs de KMO et des MSA

supérieures à 0,8 sont jugées bonnes alors que celles qui

sont inférieures à 0,5 sont inacceptables.

La recherche de l'amélioration des résultats,

sur la base des valeurs repères suggérées par Kaiser, a

conduit à éliminer progressivement certaines variables de

l'analyse. Ce qui a permis d'obtenir le tableau N°2

L'indice KMO (Kaïser-Meyer-Olkin) vaut 0,64 ; cette

mesure supérieure à 0,5 confirme l'acceptation de

l'échantillon de variables obtenues.

Tableau N°2 :L'indice MSA des

variables retenues

|

N°

|

VARIABLES

|

LIBELLES

|

MSA de

Kaiser

|

|

1

|

Perspect-PRD

|

Perspectives d'évolution de la production

|

0,63

|

|

2

|

Stock-PRDF

|

Stock de produit fini

|

0,61

|

|

3

|

Perspect-PV

|

Perspectives d'évolution des prix de vente

|

0,55

|

|

4

|

Commd

|

Commandes enregistrées

|

0,63

|

|

5

|

Perspect-COM

|

Perspectives des commandes

|

0,65

|

|

6

|

Capact-PRD

|

Capacité de production

|

0,87

|

|

Ensemble des variables

|

Mesure de l'échantillonnage de Kaiser-Meyer-Olkin

(KMO)=0,64

|

Source : Nos calculs sur la base de nos

données

Toutes les variables du tableau ont leurs MSA

supérieures à 0,50. Ce qui montre que ces variables sont

corrélées entre elles. Elles seront donc retenues dans la suite

de l'analyse.

B. Stationnarité

des variables retenues

Les variables utilisées dans notre étude sont

des suites d'observations indicées par le temps. Nous sommes donc en

présence des séries chronologiques et il est important de savoir

si les valeurs prises par les variables à chaque date sont

corrélées entre elles. D'où l'étude de la

stationnarité de ces variables.

La stationnarité joue un rôle central dans la

théorie des processus, car elle remplace (de façon naturelle)

l'hypothèse d'observation identique et indépendamment

distribué (i.i.d) en statistique. Deux notions sont

généralement considérées. La première notion

de stationnarité peut se définir de façon forte par une

stabilité en loi du processus : quel que soit n, t1,.......

.,tn et h, on a l'égalité entre les lois jointes

L (Yt1,.....,Ytn ) = L

(Yt1+h,....,Ytn+h)

Cette définition peut toutefois être affaiblie :

le processus est dit stationnaire au second ordre si :

la moyenne du processus est constante : E (Yt) = m

pour tout t  Z Z

les autocovariances ne dépendent que de la

différence entre les observations : cov (Xt ; Xs )

=  (t-s ) (t-s )

Cette dernière propriété implique en

particulier que la variance de Yt est constante :

V (Yt) =  2 2

Le test de stationnarité mis en oeuvre est le test ADF

(Augmented Dickey Fuller).Ce test permet de tester l'hypothèse H0 :

la série est intégrée d'ordre au moins 1

c'est-à-dire qu'elle n'est pas stationnaire ; contre

l'hypothèse alternative H la série suit un modèle AR(P)

c'est-à-dire qu'elle est stationnaire. Les résultats de ce test

sont présentés dans le tableau ci-dessous.

Tableau N°3 : Résultat du test

de Dickey Fuller Augmenté sur les variables retenues

|

Variables

|

ADFc

|

ADFL

|

Trend

|

Constante

|

Conclusion

|

|

Perspect-PRD

|

-4,00

|

-3,73

|

oui

|

oui

|

Stationnaire à niveau

|

|

Stock-PRDF

|

-2,29

|

-1,96

|

non

|

non

|

Stationnaire à niveau

|

|

Perspect-PV

|

-3,90

|

-1,97

|

non

|

non

|

Stationnaire en différence première

|

|

Commd

|

-4,31

|

-3,73

|

oui

|

oui

|

Stationnaire à niveau

|

|

Perspect-COM

|

-3,30

|

-3,06

|

non

|

oui

|

Stationnaire à niveau

|

|

Capact-PRD

|

-4,39

|

-1,96

|

non

|

non

|

Stationnaire en différence première

|

Source : Nos calculs sur la base de nos

données

Les résultats du tableau ci-dessus montrent que les

variables Perspect-PV et Capact-PRD ne sont pas stationnaires à niveau

au seuil de 5% et de 10% ; elles seront donc retirées de

l'analyse.

Section 2. Validation des résultats et

construction de l'indicateur

Paragraphe1. Validation

des résultats

La méthode d'Analyse Factorielle Exploratoire sera

utilisée pour la construction de l'indicateur.

En effet, l'Analyse en Composantes Principales (ACP) est une

méthode qui cherche une solution à l'ensemble de la variance des

variables où les composantes sont orthogonales c'est-à-dire

indépendantes entres elles. L'ACP maximise la variance expliquée

alors que l'Analyse Factorielle Exploratoire (AFE) cherche une solution

à la covariance entre les variables ; elle tente d'expliquer la

variance qui est commune à ces variables et présume que chaque

variable possède une variance unique représentant son apport

propre.

L'AFE ressemble beaucoup à l'ACP et on peut faire de

nombreux parallèles entre les deux techniques: dans les deux cas, les

analyses portent sur des matrices de corrélation pouvant comporter un

nombre élevé de variable; de plus, dans les deux cas, il s'agit

d'expliquer une portion importante de variance présente dans les

données en ayant recours à un nombre limité de

dimensions.

La différence fondamentale entre les deux techniques

concerne la portion de variance que l'on cherche à expliquer. Alors que

l'ACP s'intéresse à la variance totale

présente dans la matrice de corrélation, l'analyse

factorielle exploratoire quant à elle se concentre strictement sur la

portion de variance commune partagée par certaines

variables. L'AFE est disponible sur le logiciel SPSS.

A. Examen des

résultats obtenus

Proportion de la

variance commune

Le tableau ci-dessous présente la proportion de

variance commune de chaque variable.

Tableau N°4 : Variance totale et

commune des variables retenues

|

Variables

|

Variance totale

|

Variance commune

|

|

|

Perspect-PRD

|

1,000

|

0,848

|

|

|

Perspect-COM

|

1,000

|

0,582

|

|

|

Stock-PRDF

|

1,000

|

0,408

|

|

|

Commd

|

1.000

|

0,405

|

Source : Nos calculs sur la base de nos

données

Les valeurs 0,848; 0,582 ; 0,408 et 0,405 correspondent

à la proportion de la variance totale expliquée par chaque

variable.

Autrement dit, 0,848 unité de variance de la variable

Perspect-PRD (Perspective de production) correspond à la variance

importante partagée par les autres variables, alors que 0,152

unités, c'est-à-dire 1,0 - 0,848 serait de la variance

négligeable, puisque correspondant soit à de la variance

spécifique de cette variable, soit à son erreur de mesure. Les

variables Stock-PRDF (Stock de produit fini) et Commd (commande) semblent

avoir une proportion plutôt passable de variance unique.

La somme des variances communes donne un total de 2,243

correspondant à 56,075% de la variance totale. C'est cette proportion de

variance commune qui sera éventuellement

répartie de façon décroissante entre les différents

facteurs retenus.

B. Détermination du

nombre de facteurs communs à extraire

Le tableau ci-après présente les valeurs propres

de la matrice de corrélation réduite obtenue.

Tableau N°5 : valeurs propres des

facteurs

|

Composantes

|

Valeurs propres initiales

|

Extraction somme des carrés des facteurs retenus

|

|

Total

|

%de la variance

|

%cumulé

|

Total

|

%de la variance

|

%cumulé

|

|

1

2

3

4

|

2,244

0,795

0,743

0,218

|

56,089

19,867

18,586

5,459

|

56,089

75,956

94,541

100,000

|

2,244

|

56,089

|

56,089

|

Source : Nos calculs sur la base de nos

données

La détermination du nombre de facteurs communs à

extraire se fait en considérant le critère de Kaiser indiquant la

limite inférieure du nombre de facteurs à extraire. Selon ce

critère, seul les facteurs ayant une valeur propre supérieure

à 1 sont à retenir. Il apparaît donc à travers le

tableau ci-dessus que le premier axe factoriel est à retenir ; car

ayant sa valeur propre égale à 2,244 qui est supérieure

à 1,00. Ce facteur résume la majeure partie de l'information

apportée par les variables utilisées. En effet, la valeur propre

de cet axe correspond à 56,089% de l'information totale contenue dans

ces variables. Il est donc suffisant pour résumer l'information contenue

dans les variables retenues. Par conséquent, l'indicateur

synthétique de conjoncture industrielle peut être construit

à partir des données retenues.

Paragraphe2. Construction

et pertinence de l'indicateur synthétique

A. Construction de

l'indicateur synthétique

L'analyse a permis de mettre en évidence le facteur

commun, qui n'est pas directement observable, mais qui peut être

estimé. Le modèle mathématique à la base de

l'analyse factorielle s'exprime dans l'ensemble des équations obtenues

à partir des coordonnées des variables sur l'axe factoriel.

Tableau N°6 : Corrélations des

variables avec le facteur commun

|

Variables

|

Intitulés

|

Coordonnées des variables sur l'axe factoriel

|

|

Perspect-PRD

|

Perspectives d'évolution de la production

|

0,921

|

|

Perspect-COM

|

Perspectives des commandes

|

0,763

|

|

Stock-PRDF

|

Stock de produit fini

|

0,639

|

|

Commd

|

Commandes enregistrées

|

-0,636

|

Source : Nos calculs sur la base de nos

données

Ces équations sont les suivantes :

Perspect-PRD = 0,921 F + U1

(1)

Perspect-COM = 0,763 F + U2

(2)

Stock-PRDF = 0,639 F + U3

(3)

Commd = -0,636 F + U4

(4)

Où Ui est la variance non

expliquée pour chacune des variables.

L'équation (1) montre que l'augmentation d'une

unité du facteur commun entraîne une augmentation de la variable

Perspect-PRD de 0,921 unité.

Par contre l'équation (4) montre que l'augmentation

d'une unité du facteur commun entraîne une diminution de 0,636

unité des commandes enregistrées.

Les coefficients de pondération estimée des

variables sont présentés dans le tableau ci-après:

Tableau N°7 : Pondérations des

variables

|

Variables

|

Intitulés

|

Coefficients de pondération

|

|

Perspect-PRD

|

Perspectives d'évolution de la production

|

0,410

|

|

Perspect-COM

|

Perspectives des commandes

|

0,340

|

|

Stock-PRDF

|

Stock de produit fini

|

0,285

|

|

Commd

|

Commandes enregistrées

|

-0,284

|

Source : Nos calculs sur la base de nos

données

Ainsi, le facteur commun F obtenu est déterminé

par :

F=0,41Perspect-PRD +0,34Perspect-COM +0,285Stock-PRDF

- 0,284 Commd

F représente l'indicateur synthétique de

conjoncture industrielle recherché.

Il dépend des variables perspectives d'évolution

de la production ; perspective des commandes ; stock de produit fini

et des commandes enregistrées ; ceci montre que notre

première hypothèse spécifique selon laquelle la production

industrielle et les résultats commerciaux expliquent la conjoncture

n'est pas vérifiée.

B. Représentation

graphique de l'indicateur synthétique

L'indicateur synthétique obtenu est construit à

l'aide d'une combinaison linéaire des variables, en utilisant les

coefficients de pondération du facteur de l'analyse. Ses valeurs sur

la période de l'étude sont présentées dans le

tableau ci-après :

Tableau N°8 : Valeurs de l'indicateur

synthétique de conjoncture industrielle sur la période

d'étude

|

Années

|

trimestre

|

F

|

|

2004

|

1

|

33,56

|

|

2

|

-1,34

|

|

3

|

25,35

|

|

4

|

29,86

|

|

2005

|

1

|

29,86

|

|

2

|

48,17

|

|

3

|

-29,88

|

|

4

|

25,25

|

|

2006

|

1

|

21,10

|

|

2

|

23,69

|

|

3

|

26,35

|

|

4

|

28,10

|

|

2007

|

1

|

-14,22

|

|

2

|

14,86

|

|

3

|

22,78

|

|

4

|

4,44

|

|

2008

|

1

|

-34,27

|

|

2

|

4,80

|

Source : Nos calculs sur la base de nos

données

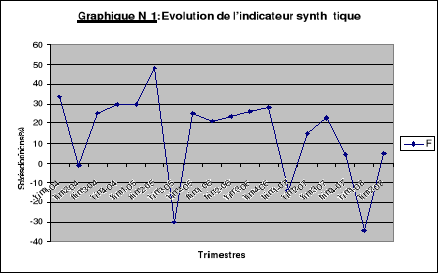

Le graphe ci après illustre l'évolution de

l'indicateur sur la période d'étude

Source : Nos calculs sur la base de nos

données

L'indicateur construit a ses valeurs comprises entre -100% et

+100%. Ses valeurs sur la période d'étude sont comprises entre

-40% et +60%. Sa valeur moyenne est de 14,36% sur la même

période ; ce qui montre que la conjoncture industrielle est

passable au Bénin. En effet, la conjoncture est très mauvaise si

l'indicateur construit a ses valeurs inférieures à

zéro ; mauvaise si l'indicateur a ses valeurs comprises entre 0 et

10% ; passable si ses valeurs sont comprises entre 10% et 20% ; bonne

si les valeurs de l'indicateurs sont comprises entre 20% et 50% et favorable

à la croissance économique si l'indicateur a ses valeurs

supérieures à 50%. La valeur moyenne de l'indicateur sur la

période d'étude (14,36%) ne motive pas les opérateurs

économiques à investir dans le secteur industriel au

Bénin.

L'indicateur construit atteint son maximum au deuxième

trimestre de l'année 2005 avec une valeur de 48,17%. Cette valeur est la

plus haute atteinte par l'indicateur sur la période d'étude puis

il chute brutalement pour atteindre

-30% au troisième trimestre de la même

année. Cette situation serait due aux mesures restrictives prises par le

Nigeria7(*) sur la fermeture

de ses frontières en ce qui concerne avec le Bénin. De

même, l'indicateur synthétique présente un pic

négatif au premier trimestre de l'année 2008 ; ce qui

s'explique par la hausse généralisée et continue du niveau

des prix des matières premières observées au cours de

cette période dans le monde entier.

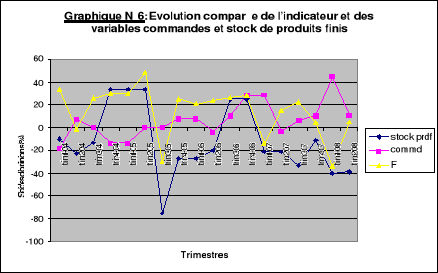

C. Pertinence de

l'indicateur construit

Evolution

comparée de l'indicateur et des variables

utilisées

Une comparaison des évolutions de l'indicateur

synthétique à celles des variables utilisées dans sa

construction est effectuée ci-après.

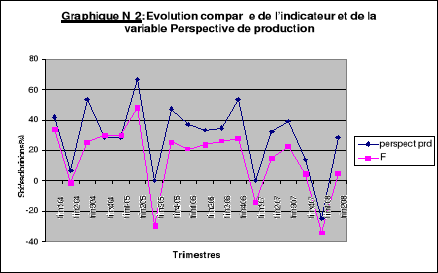

Evolution comparée de l'indicateur et de la variable

Perspective de production

De façon générale, l'évolution de

l'indicateur synthétique sur la période de l'étude

(premier trimestre de l'année 2004 au deuxième trimestre de

l'année 2008) est en phase avec celle de la variable Perspect-prd

(Perspectives de la production).Ceci montre qu'une partie de notre seconde

hypothèse spécifique selon laquelle l'évolution des

perspectives de la production et celle de la trésorerie des entreprises

industrielles permettent de déduire celle de la conjoncture. Toutefois,

il est à noter qu' au quatrième trimestre de l'année 2004

l'évolution de la variable est contraire à celle de l'indicateur

(la variable décroît alors que l'indicateur

croît).L'indicateur résume correctement cette variable.

(Confère graphique N°2)

Source : Nos calculs sur la base de nos

données

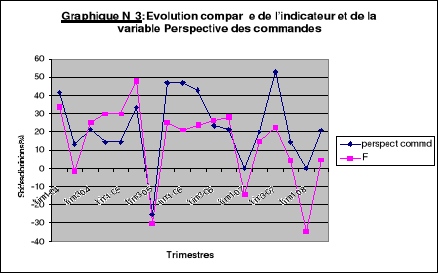

Evolution comparée de l'indicateur et de la variable

Perspective des Commandes

L'évolution de l'indicateur construit est globalement

en phase avec celle de la variable Perspect-commd (Perspectives des commandes).

Toutefois, les deux courbes ont des évolutions contradictoires au

quatrième trimestre de l'année 2004, et sur toute la

période de 2006. Ici aussi l'indicateur construit résume

correctement la variable utilisée dans sa construction. (Confère

graphique N°3)

Source : Nos calculs sur la base de nos

données

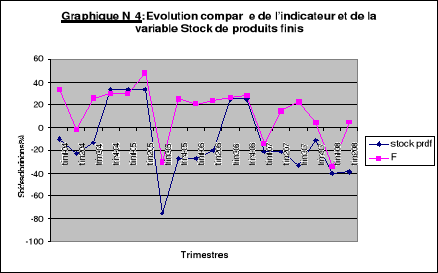

Evolution comparée de l'indicateur et de la variable

stock de produits finis

La comparaison des évolutions de l'indicateur et de la

variable Stock-prdf (Stock de produits finis) montre que ces deux courbes

présentent globalement la même tendance sur la période

d'étude. Néanmoins, l'indicateur affiche une croissance moins

prononcée que celle de la variable sur la période allant du

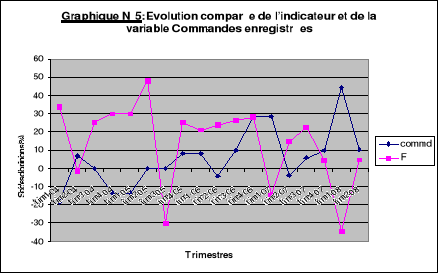

premier trimestre 2006 au quatrième trimestre de la même