|

i

UNIVERSITE DE KINSHASA

FACULTE DES SCIENCES

ECONOMIQUES ET DE GESTION

DEPARTEMENT D'ECONOMIE

B.P. 832 KINSHASA XI

L'UNION DOUANIERE DU COMESA : AVANTAGES

ET

INCONVENIENTS POUR LA RDC.

Une analyse en Equilibre général

calculable.

Patrick MUSUMPE M. NGOY

Gradué en Sciences économiques et de

Gestion

Mémoire présenté et défendu en vue de

l'obtention du titre de licencié en Sciences économiques

Option : Economie rurale

Directeur : Professeur MUKOKO SAMBA Rapporteur:

Assistante Marie NYANGE

ii

EPIGRAPHE

« Le seul moyen d'accès à une position

telle que notre science puisse donner un

avis positif pour de nombreux politiciens

et hommes d'affaires repose sur des

travaux quantitatifs. Aussi longtemps

que nous ne serons pas capables de

traduire nos arguments en chiffres, la

voix de notre science, bien qu'elle

puisse occasionnellement aider à éviter

des erreurs grossières, ne sera jamais

entendue par les praticiens. Ils sont

tous, par instinct, économètres, du fait

de leur incrédulité pour toute chose dont

il n'existe pas une preuve exacte ».

J.A. Schumpeter (1933), The common sense

of econometrics, Econometrica, vol. 1,

p.121

1 Cité par Georges BRES SON, Econométrie

II, Notes de cours, 2003-2004, p.1.

iii

AVANT-PROPOS

Il est de coutume de rédiger un travail à chaque

fin de cycle d'études universitaires et de le défendre. C'est

dans ce cadre que, à l'issue de nos études de 2ème cycle

en sciences économiques de l'Université de Kinshasa, plus

précisément en économie rurale, nous présentons ce

mémoire. Celui-ci est le fruit de multiples recherches, orientations et

concertations.

Pour ce, nous remercions, d'entrée de jeu, le

Professeur Daniel MUKOKO SAMBA qui a bien voulu diriger ce travail. Sa rigueur,

son sérieux, ses encouragements et ses remarques nous ont

été d'un apport inestimable, « un chercheur n'abandonne

jamais, il faut aller jusqu'au bout » disait-il. Nos remerciements

s'adressent ensuite à Madame l'Assistante Marie NYANGE qui a

accepté d'être le Rapporteur de ce travail. Son exigence pour des

travaux bien faits nous a permit d'éviter certaines erreurs et de ce

fait, nous a aidé à gagner du temps. Nos remerciements

s'adressent aussi à l'Assistant Blaise NLEFU qui nous a

été d'un très grand soutien dans la partie fonctionnelle

(mathématique) de ce travail. Son attachement à la

précision nous a permit de réfléchir dans un cadre

économique plus cohérent.

Nous remercions en suite, les Professeurs Yvon BONGOY,

André NYEMBWE, Eric MABUSHI (Bujumbura) et Eric TOLLENS (Leuven), qui

ont été ouverts à nos préoccupations et nous y ont

porté assistance ; au Chef des travaux Daniel LUWA et l'Assistant Alain

LUNGUNGU qui nous ont permis d'accéder à certaines documentations

clé pour l'élaboration de nos outils d'analyse.

Nous remercions l'Office des Douanes et Accises (OFIDA), plus

particulièrement les Divisions de la Formation, des Etudes et des

Statistiques pour nous avoir renseigné et fournit de la documentation

sur le COMESA et les statistiques dont nous nous sommes servis dans ce

travail.

Enfin, nous remercions de tout coeur tous nos frères,

soeurs, amis et camarades, qui nous ont soutenu, de près ou de loin,

chacun comme il l'a pu. Nous tenons ici, à les rassurer que, même

sans les citer nommément, leurs soutiens resteront toujours gravé

dans notre coeur.

La rédaction de ce travail a rencontré plusieurs

difficultés. Les plus importantes sont l'inaccessibilité ou, dans

d'autres cas, l'inexistence des données qui nous auraient permis

d'agrandir notre cadre de réflexion ; et puis, le travail s'effectuant

dans un cadre bien limité (faculté), le respect du calendrier

doit être de rigueur. Il a ainsi souffert du manque de temps.

Nous ne pouvons pas clore ce chapitre consacré aux

remerciements sans, permettez-nous la tautologie, remercier nos Parents qui ont

toujours été prêts à apporter quelles que solutions

que ce soient à tous les problèmes rencontrés durant tout

notre parcours. Leurs rigueurs, sérieux et amour nous ont permis de nous

maintenir sur le bon chemin.

DES

LISTE ABREVIATIONS

APU : Production collective des Administrations publiques

BAD : Banque Africaine de Développement

BM : Banque Mondiale

CDF : Franc congolais

CEDEAO : Communauté Economique des Etats de l'Afrique de

l'Ouest CEEAC : Communauté Economique des Etats de l'Afrique Centrale

CER : Communauté Economique Régionale

CES : Constant Elasticity of Substitution

CET : Constant Elasticity of Transformation

CF : Facteur composite

CI : Consommation intermédiaire

COMESA : Common Market onf Easthern and Southern Africa

DSCRP : Document Stratégique pour la Croissance et la

Réduction de la Pauvreté

FAO : Food and Agriculture Organization

FMI : Fonds Monétaire International

GAMS : General Algebric Modeling System

ISBL : Institution Sans But Lucrative

LES : Linear Expenditure System

MCS : Matrice de Comptabilité Sociale

MEGC : Modèle d'Equilibre Général

Calculable

MR : Ménage Rural

MU : Ménage Urbain

PAS : Programme d'Ajustement Structurel

PIB : Produit Intérieur Brut

PNB : Produit national Brut

RDC : République Démocratique du Congo

vi

RDM : Reste Du Monde

SADC : South African Development Community

SCN : Système de Comptabilité Nationale

TCEI : Tableau des Comptes Economiques Intégrés

TEC : Tarif Extérieur Commun

TRE : Tableau des Ressources et des Emplois

UD : Union Douanière

UEMOA : Union Economique et Monétaire Ouest-Africaine

VA : Valeur Ajoutée

ZLE : Zone de Libre Echange

vii

Résumé

En ce début de 21ème siècle,

la tendance économique mondiale est dominée par la

libéralisation de plus en plus croissante du commerce. Celle-ci passe

par la création des Communauté Economique Régionale (CER),

qui en fin de compte de compte devrait conduire à la suppression totale

de toute sorte de barrières entre les pays.

Cette problématique de libéralisation est,

aujourd'hui à l'origine de plusieurs débats. En effet, les avis

sont partagés sur la question : certains soutiennent que c'est la

meilleure voie pour conduire à un développement harmonieux ; et

d'autres soutiennent que c'est un processus qui conduit à creuser

l'écart entre pays pauvres et pays riches. Quoiqu'il en soit, la

libéralisation du commerce international a des implications

différentes sur les économies ; la question est alors de savoir

comment en tirer profit. De même que sur l'ensemble des pays, les

implications ne sont pas les mêmes entre les différentes couches

de la population d'un même pays. Nous étudions ici le cas de l'UD

du COMESA qui a été lancé en décembre 2008. La RDC

ne s'est pas encore engagé à y adhérer, mais elle pourrait

le faire dans les jours à venir. La question devient alors, celle de

savoir la RD pourrait tirer profit de cette adhésion.

L'analyse d'une telle problématique se fait

aisément à l'aide d'un Modèle d'Equilibre

Général Calculable (MEGC). C'est un système

d'équation simulant l'ensemble de l'économie que l'on se propose

d'étudier. Il présente l'avantage de représenter les

différents flux entre les agents économiques (résidents et

non-résidents) ayant pris place au sein d'une économie pendant

une année donnée (pour notre cas 2005). Pour ce, il doit

être préalablement calibré sur l'économie

sous-étude. A cet effet, l'utilisation du MEGC requiert une MCS. C'est

un tableau carré (nombre de

viii

lignes est égal au nombre de colonnes), qui

représente les ressources (lignes) et les emplois (colonnes) des

différents agents économiques.

Les résultats trouvés à l'issue de ce

travail, montre que dans les conditions actuelles de l'économie

congolaise, il n'est pas souhaitable d'adhérer à cette UD,

étant donné que, de façon globale le pays n'en tire pas

profit. Par contre il voit se dégrader le bien-être de ses

populations. Cela est plus grave lorsqu'on observe celles-ci selon le milieu de

résidence. Il ressort que la dégradation du bien-être est

plus accrue en milieu rural qu'en milieu urbain. Ceci sans doute à cause

de la sensibilité des ménages à la hausse des prix, qui

est plus élevée pour les ménages ruraux que pour les

ménages ruraux.

0. INTRODUCTION

0.1. PROBLEMATIQUE

La République Démocratique du Congo est un vaste

pays au coeur de l'Afrique, étendue sur une superficie de 2 345 350

Km2, dont le sol et le sous-sol regorgent d'énormes

potentialités au point d'être considérée comme un

scandale géologique. Situation paradoxale, elle compte une population,

estimée à 60 millions d'habitants, dont la majeure partie, soit

71 %, vit en-dessous du seuil de pauvreté.

La RDC a hérité de la colonisation belge une

économie comptée parmi les plus fortes d'Afrique. Le pays

était classé parmi les plus gros exportateurs (des produits

végétaux et minéraux) avec un PIB par habitant

supérieur ou égal à celui de plusieurs pays dit

émergents aujourd'hui. Lorsqu'en 1973 sont prises les mesures de

nationalisation2, l'économie congolaise amorce sa descente

aux enfers. Ceci a marqué la première phase de la destruction du

tissu économique congolais.

Sont ensuite venus, dans le cadre de la collaboration avec les

institutions financières internationales (Fonds Monétaire

International et Banque Mondiale), les Programmes d'Ajustement Structurel

(PAS)3. Ceux-ci ont mis en place une série de mesures visant

le désengagement de l'Etat congolais de l'activité

économique du pays. Ces mesures " ont entraîné le gel des

rémunérations, provoqué des dévaluations et

prôné le principe de la vérité des prix. L'ensemble

de ces mesures a débouché sur la baisse des revenus nominaux et

réels dans les agglomérations urbaines. La demande solvable en

chute libre s'est traduite pour la paysannerie par le retour à

2 La nationalisation peut être

interprétée comme une volonté des pouvoirs publics de

transférer la propriété des entreprises appartenant aux

expatriés, aux nationaux. Elle s'est réalisée en trois

étapes : la zaïrianisation (le 30/11/1973), la radicalisation

(1974) et la rétrocession (1975-1976) (MOKONDA BONZA, Politique

agricole, note de cours, FASEG/UNIKIN, 2007-2008, pp 97-9 8).

3 Trois principes fondamentaux ont guidé les

initiateurs dans la conception et l'application des programmes d'ajustement

structurel, à savoir : restructurer la

demande(réduire les dépenses publiques par le

contrôle et la diminution des effectifs de la fonction publique, gel des

traitements,refus de subventionner les consommations d'eau,

d'électricité et les tarifs de transport),

libéraliser l'économie

(réduction du rôle de l'Etat, privatisation des entreprises

publiques, renonciation à des joint-ventures par la vente des parts

détenues par l'Etat dans les entreprises d'économie mixte,

abandon systématique des protections en faveur de l'industrie

nationale), ouvrir l'économie au marché

mondial (objectif ultime poursuivi par les PAS). (MOKONDA BONZA,

Economie alimentaire, notes de cours, FASEG/UNIKIN, 2007-2008, pp 40-41.

l'autosubsistance et la diminution drastique des revenus ;

pour la population urbaine par l'apparition de l'économie souterraine.

La libéralisation des échanges a favorisé les importations

des denrées alimentaires en provenance de l'extérieur, et ce, au

détriment de la production locale. La suppression des subventions et la

liquidation des offices de commercialisation ont eu des conséquences

directes sur le niveau d'approvisionnement en intrants dont le coût

était devenu sensiblement élevé. "4

Les deux pillages du début de la décennie 90,

les différentes crises politiques et guerres sont venus achever la

destruction du tissu économique. Tout ceci a abouti à la baisse

des activités dans les principaux secteurs porteurs, avec comme

conséquence, un taux de croissance moyen annuel de -5,5% entre 1991 et

2000.

Néanmoins, on a remarqué une reprise avec des

taux de croissance positifs depuis 2002. En effet, pour l'année 2002, le

taux de croissance a été de 3,5%, 5,7% en 2003, 6,6% en 2004 et

6,5% en 2005. " Bien que spectaculaires, ces résultats demeurent

à la fois insuffisants et précaires au regard des besoins de la

lutte contre la pauvreté et en raison des dysfonctionnements

observés dans les secteurs porteurs de la croissance ".5

En ce début de 21ème siècle,

la pauvreté en RDC est peinte sur un tableau très sombre. En

effet, " la population congolaise est, dans son ensemble, constituée de

71,34% des pauvres [...] L'incidence de la pauvreté est plus

élevée en milieu rural (75,72%) qu'en milieu urbain (6 1,49%).

Les populations qui vivent dans le milieu urbain sont donc plus

favorisées que celles qui vivent dans le milieu rural, qui

représentent près de 70 % de la population congolaise. En milieu

rural, en effet, seulement 17% de la population ont accès à l'eau

potable, 1% à l'énergie électrique et 64% vivent dans des

maisons en pisé. En outre, les voies de desserte agricole sont dans un

état de détérioration avancée. "6

4 MOKONDA BONZA, Economie alimentaire, notes de cours,

FASEG/UNIKIN, 2007-2008, pp 43-44.

5 Ministère du Plan-RDC, DSCRP, Kinshasa, 2006,

p.32.

6 Ministère du Plan-RDC, Enquête 1-2-3,

Kinshasa, 2008, p. 33

Ainsi, relever le niveau de vie de la population congolaise

ou, en d'autres termes, combattre la pauvreté, ou encore

améliorer le bien-être de cette population congolaise est le plus

grand défi auquel sont confrontés les congolais à tous les

niveaux de prise de décisions. " Dans les pays où la

majorité de la population vit dans les zones rurales - comme la RDC - la

croissance agricole fait reculer la pauvreté. En effet, quand les

agriculteurs pauvres augmentent leurs revenus, la demande des biens et des

services pouvant être facilement produits par les pauvres augmente

à son tour. [...] Par ailleurs, la croissance dans les activités

à fort coefficient de main-d'oeuvre a aussi un plus grand impact sur le

recul de la pauvreté."7

En RDC, près de 70 % de la population vivent en milieu

rural avec comme activités principales l'agriculture.8 " En

dépit des conditions naturelles favorables, le secteur agricole est

réduit depuis quelques années à des activités de

subsistance. Il connaît actuellement une faiblesse de productivité

entraînant l'insécurité alimentaire, l'augmentation des

importations des produits de première nécessité et la

baisse des exportations des produits de rente. La FAO estime que près de

73 % de la population congolaise vivent dans l'insécurité

alimentaire. - Les exportations agricoles ne représentent que moins de 2

% du PIB en 2005 contre 40 % en 19609 -. Depuis une vingtaine

d'années, le secteur accuse des difficultés de plusieurs ordres

notamment l'accès au marché, l'évacuation des produits, la

conservation, la production des semences de qualité. Ceci n'a pas permis

à ce secteur de contribuer efficacement à la croissance

économique. Le secteur du développement rural est synonyme

d'enclavement et de destruction des services sociaux de base, dus

principalement à l'absence des structures spécialisées de

l'Etat. "10

" Parmi les déterminants de la pauvreté (de

revenu ou monétaire), nous pouvons citer la croissance

économique, l'incidence de chocs exogènes (par ex. climatiques,

tendances économiques internationales, conflits, etc.), les tendances

7 Babakar Fall, La modélisation de la

pauvreté, Debt Relief International Ltd, Londres, avril 2005, p. 8.

8 Pris ici au sens large, c'est-à-dire

comprenant : l'élevage, la pêche et pisciculture, sylviculture,

horticulture et l'agriculture proprement dite.

9 Le DSCRP parle de 10 % alors que les comptes

nationaux ressortent 2 %. Voir infra, chapitre 2, point 2.2.

10 Ministère du Plan-RDC, DSCRP, Kinshasa,

2006, p. 33.

démographiques, les indicateurs clefs de la

macroéconomie (tels que l'inflation et le chômage), la

productivité et l'utilisation des ressources dans les secteurs, surtout

dans le secteur agricole".11 Parlant des chocs exogènes, plus

précisément des tendances économiques internationales,

remarquons que "celles-ci sont caractérisées par la globalisation

croissante des marchés, ajoutée à une exacerbation sans

précédent de la concurrence et la tendance à la

multiplication des blocs régionaux".12

Pour faire face aux opportunités et aux défis de

la mondialisation, les gouvernements des pays développés et en

voie de développement optent de plus en plus pour une stratégie

d'intégration de leurs économies. L'intégration

régionale est ainsi considérée comme une solution pour le

développement, notamment des pays du Sud. Aussi on s'accorde à

dire que les pays d'Afrique en général peuvent tirer profit de la

régionalisation13 au regard de ses potentiels avantages

socio-économiques.14

Ainsi en Afrique, on compte plusieurs Communautés

Economiques Régionales (CER) parmi lesquelles nous pouvons citer :

Communauté pour le Développement de l'Afrique Australe (SADC,

sigle anglais de South African Development Community), Communauté

Economique des Etats de l'Afrique Centrale (CEEAC), Communauté

Economique des Etats de l'Afrique de l'Ouest (CEDEAO), Marché Commun de

l'Afrique Orientale et Australe (COMESA, sigle anglais de Common Market of

Esthern and Southern Africa), etc. De toutes ces CER, " le COMESA est la plus

importante en terme d'intégration des économies d'états

souverains. C'est un espace au développement

hétérogène, avec en son sein 19 états souverains,

dont la RDC, avec une superficie totale de 12 millions de km2, une

population de 380 millions d'habitants et un PNB de 190 millions de dollars

américains "15.

11 Babakar Fall, op. cit, p. 5.

12 Décaluwé & al, Union

douanière au sein de l'UEMOA, une analyse quantitative, juillet 2001.

13 La régionalisation est entendue comme le

processus d'intégration régionale (politique, économique,

diplomatique, culturelle, etc.) [Koulakoumouna E, p.2.]

14 Hugon (2001), cité par Koulakoumouna E.,

Transport routier et effectivité de l'intégration

régionale dans l'espace CEMAC : enjeux et contrainte pour le

développement durable du Congo, CERAPE, Brazzaville, p.1

15 COMESA, Plan stratégique 2007 2010, Lusaka,

2006, p.9-12

Le COMESA vient de lancer une union douanière (UD)

depuis décembre 2008.16 Une UD suppose l'application, par

tous les membres, d'un tarif extérieur commun (TEC), et la libre

circulation des biens entre les pays membres de l'union sans aucun obstacle

interne.17 Du fait de

l'hétérogénéité dans les structures socio-

économiques sur l'espace COMESA, l'impact de cette UD ne sera pas

ressenti de la même manière sur son ensemble. Cela pose alors la

question de savoir à qui profiterait cette UD, ou en d'autres termes,

quels sont les gagnants et les perdants dans ce processus d'intégration

? Certains auteurs on répondu à cette question en se situant

à différents niveaux d'analyse, à savoir : au niveau des

pays pris globalement et dans un pays, au niveau des différentes

catégories de population ou des différentes branches

d'activités.

Au niveau des pays, le problème se rapporte à la

taille des différentes économies. En effet, " les pays avec une

base industrielle encore embryonnaire considèrent que l'UD profiterait

aux pays plus industrialisés de façon disproportionnée.

Elle procurerait des bénéfices de loin plus importants aux pays

avec une base industrielle avancée comme le Kenya, le Zimbabwe et

Maurice, leur accordant des parts plus élevées dans les

échanges intra-régionaux. La diversification de l'outil de

production intérieur, particulièrement chez les moins

performants, devrait donc être une condition nécessaire pour une

intégration efficace. Aussi l'UD pourrait également, chez

les plus faibles, provoquer la disparition de leurs industries, moins

compétitives, et la migration de l'investissement vers les pays plus

industrialisés de l'entité régionale, renforçant

ainsi le phénomène de polarisation (négative) de la

structure initiale du développement industriel. "18

A l'intérieur du pays, les effets de l'UD ne sont pas

non plus ressentis de la même manière partout. En effet, il a

été démontré que généralement, ce

sont les populations urbaines qui tirent le plus profit de la

libéralisation du commerce ; les

16 La RDC n'a pas encore confirmé son

adhésion.

17 Mark PEARSON, Arrangements commerciaux

régionaux entre le COMESA, l'EAC et la SADC, Lusaka, 10 2008, p. 1

18 Mabushi E., Intégration régionale des

petites économies et perspectives du COMESA, Thèse de doctorat,

Université Catholique de Louvain, présentée le 15/02/05,

p.50.

populations rurales sont quant à elle à

l'écart de ce processus, et voient même leur niveau de vie se

dégrader, ceci du moins à court terme. Deux raisons principales

expliquent cette situation, à savoir : le caractère traditionnel

de l'agriculture pratiquée (qui consomme peu d'intrants importables et

est peu orientée vers l'exportation) et la faible consommation de

produits importables chez les ménages ruraux.19

Ce travail se situe au deuxième niveau,

c'est-à-dire il analyse en premier lieu, outre, l'impact de

l'adhésion de la RDC à l'UD du COMESA sur son économie, la

distribution de cet impact entre les populations urbaines et rurales.

0.1.1. Questions de recherche

Ce travail s'articule autour de la question centrale suivante

: " Quels sont les avantages et inconvénients que la RDC pourrait

retirer de son adhésion à l'UD du COMESA ? "

De cette question centrale nous dérivons les sous

questions suivantes :

1. Quel serrait l'impact de cette UD sur l'économie

congolaise, plus précisément sur les activités de

production et la demande intérieure des biens ?

2. Comment serraient ressentis ces effets par les

ménages congolais selon le milieu de résidence,

c'est-à-dire selon qu'ils vivent soit en milieu urbain soit en milieu

rural ?

0.1.2. Hypothèses de

recherche

Nous nous situons dans l'hypothèse centrale selon

laquelle, les accords de libre échange, dans le cadre de l'UD du COMESA,

auxquels la RDC pourrait adhérer n'auront pas seulement soit des

avantages, soit des inconvénients, les effets seront combinés.

Mais de quelle façon ? Pour ainsi nous répondons à nos

deux sous questions de la manière suivante :

1. A court terme, l'UD du COMESA pourrait avoir un impact

généralement négatif sur l'économie congolaise.

Mais cet impact ne sera pas le même lorsqu'on observe les

différentes grandeurs économiques ;

2. Cet UD pourrait avoir un impact sur le

bien-être20 inégalement distribué entre les

ménages urbains et les ménages ruraux. Ces derniers verront leur

bien-être se dégrader alors les ménages urbains verront le

leur s'améliorer ;

0.2. METHODOLOGIE DE LA RECHERCHE

Nous faisons ici une évaluation quantitative des

avantages et inconvénients éventuels21 que la RDC

pourrait tirer en adhérant à l'union douanière du

COMESA. Nous utilisons à cet effet, un

modèle d'équilibre général calculable

(MEGC)22 afin d'analyser l'impact de l'union douanière

sur la structure socio-économique de la RDC. L'analyse en

équilibre général requiert une Matrice de

Comptabilité Sociale (MCS) 23. C'est une matrice

carré (le nombre des lignes est égal au nombre de colonnes) qui

reprend toutes les transactions ayant pris place au sein d'une économie

au cours d'une période de temps donné, généralement

une année. Pour l'économie congolaise, la plus récente a

été construite par Blaise NLEMFU (à paraître) pour

l'année 2005.24 C'est celle-ci que nous avons utilisée

comme matrice primaire. Cette dernière a été

agrégée et en suite désagrégée pour mieux

répondre aux besoins de notre étude.25

De 20 branches, nous sommes passé à 5, à

savoir : l'Agriculture, l'Extraction, l'Industrie, les Services marchands et

les Services non marchands. Le compte de « Ménages »

a été subdivisé en 2 sous-comptes, à savoir :

Ménages urbains et Ménages ruraux ; faute de coefficient

du facteur terre pour la fonction de production

20 Pour plus de précision sur la notion et la

mesure du bien-être, voir Annexe 1 de ce travail.

21 Nous disons éventuels parce que la

RDC ne fait pas encore parti de cette UD. Nous faisons une simulation.

22Le MEGC ne doit pas être considéré comme un

outil de prévision mais plutôt comme un outil permettant une

analyse contrefactuelle. En effet, la simulation d'une politique d'ouverture

commerciale par exemple ne prédit pas, à proprement parler, les

effets d'une telle politique mais examine l'état dans lequel aurait

été l'économie si une telle politique avait

été mise en place durant l'année étudiée

(Nicolas Hérault (2004), p. 32).

23 Les questions spécifiques sur la structure

et l'élaboration d'une MCS sont traitées en annexe 2

24 Elle comprend 2 facteurs de production, 5 agents

institutionnels et 20 branches d'activité. Nous lui sommes très

reconnaissant de nous l'avoir fournit.

25 La désagrégation des ménages

s'appuie sur les données de l'enquête 1-2-3 sur la RDC

réalisée par le Ministère du Plan ; celle des importations

se basent sur les statistiques de l'OFIDA.

agricole pour la RDC, cette désagrégation n'a pu

aller plus loin. Le compte des « Importations » quant

à lui, a été subdivisé par rapport à

l'origine en 2 sous-comptes : Importations originaires des pays/COMESA

et Importations originaires d'autres pays. Le sous-compte des

taxes à l'importation (compris dans le compte des prestations

collectives de l'Administration publique, APU) a aussi été

subdivisé de la même façon que celui des importations.

Sur base de cette MCS désagrégée, le

MEGC est calibré sur l'économie

congolaise.26

Dans ce travail nous simulons l'adhésion de la RDC

à l'UD du COMESA, qui implique la suppression des tarifs douaniers pour

les échanges avec les pays/COMESA et l'application d'un TEC pour les

importations originaires des pays tiers.

La résolution du modèle est faite au moyen du

logiciel GAMS (General Algebric Modelling System).

0.3. BUT ET OBJECTIF

« [...] la spontanéité n'est pas efficace

et l'efficacité n'est pas spontanée »27. En

harmonie avec cette phrase de Jean Fourastié, ce travail a pour

principal objectif de prouver aux autorités compétentes qu'il

serait désastreux, pour le pays, de façon

précipitée - comme ça souvent été le cas

pour certaines décisions importantes - d'accéder à une UD

dans le contexte économique actuel, sans des études approfondies

sur la question ni des aménagements ou réformes

nécessaires.

26 La question de la calibration du MEGC sur

l'économie congolaise est traitée au Chapitre 3 ci-dessous.

27 FOURASTIE Jean, La réalité

économique, Hachette/Pluriel, Paris, France, 1986, p.12

0.4. INTERET DU TRAVAIL

Cette étude est d'un intérêt particulier,

du point de vue de la méthodologie, en ce qu'il traite d'une question

d'actualité (l'UD du COMESA) en utilisant un instrument d'analyse parmi

les mieux élaborés de nos jours, le MEGC ; aussi en ce qu'il a le

mérite d'initier des études sur le secteur agricole congolais

dans un cadre général cohérent de l'économie

congolaise (MCS et MEGC). Comme toute analyse en équilibre

général, il ressort les différents canaux de transmissions

des chocs économiques.

Pour les lecteurs, plus précisément :

· les autorités politiques du pays, ce travail a

l'intérêt de leur montrer que l'accession à l'UD du COMESA

sans des mesures d'encadrement peut avoir des graves répercussions sur

l'économie nationale dans son ensemble et sur le niveau de vie des

populations en particulier ;

· les autres chercheurs, il ouvre des pistes pour des

analyses plus approfondies sur le secteur agricole congolais, à l'aide

du MEGC ;

· l'opinion publique, il l'aidera à mieux

comprendre la question de l'accession à l'UD du COMESA afin de pouvoir

mieux juger les décisions prises par les autorités politiques.

0.5. DELIMITATION DU SUJET

Le champ d'analyse est l'économie congolaise pour

l'année 2005. Ce choix a pour principale raison la disponibilité

des données. En effet, il n'existe pas, pour l'économie

congolaise, des données plus récentes susceptibles de nous

permettre de construire nos outils d'analyses (MCS), à savoir les

comptes nationaux de l'économie congolaise (le TCEI et le TRE).

0.6. CANEVAS DU TRAVAIL

Ce travail comprend quatre chapitres. Le premier

présente le COMESA après avoir passé en revue le concept

d'intégration régionale ; le second porte sur une description de

l'économie congolaise à travers la MCS pour l'année 2005;

le troisième porte sur le MEGC utilisé dans ce travail ; et le

dernier présente les résultats de notre scénario en les

comparant à la situation de référence, celle de la MCS de

2005. En outre, il comprend 5 annexes sur : la notion et la mesure du

bien-être, la structure et la construction d'une MCS, la structure du

MEGC utilisé dans ce travail, la reproduction, à l'aide du

modèle, de la situation de référence et les

résultats du scénario.

CHAPITRE I : PRESENTATION DU COMESA

Pour faire face aux opportunités et aux défis de

la mondialisation, les gouvernements des pays développés et en

voie de développement optent de plus en plus pour une stratégie

d'intégration de leurs économies. L'intégration

régionale est ainsi considérée comme une solution pour le

développement, notamment des pays du Sud. Aussi on s'accorde à

dire que les pays d'Afrique, en général, peuvent tirer profit de

la régionalisation au regard de ses potentiels avantages

socio-économiques.28

Dans ce chapitre, il est premièrement question de faire le

contour du concept d'intégration régionale, avant de faire le

point sur le COMESA et son UD.

1.1. INTEGRATION REGIONALE

1.1.1. Différentes conceptions de

l'intégration régionales

On distingue quatre principales conceptions de la

régionalisation: libérale, volontariste ancienne, nouvelle

économie industrielle, géographique.29

1) La conception libérale

s'articule autour de la dimension commerciale de l'intégration. Selon

cette conception, l'intégration commerciale est assimilée

à la libéralisation des échanges et des facteurs de

production au regard de la concurrence mondiale. Dans cette optique,

intégrer c'est réduire les barrières nationales et se

rapprocher du marché mondial.

2) La conception volontariste ancienne ou

protectionniste s'articule autour de la dimension

économique. Les tenants de cette conception

considèrent

l'intégration régionale comme un processus

de déconnexion visant à protéger les économies

intégrées de la concurrence mondiale. Elle revient à

protéger un système de production régionale par la mise en

place de politiques convergentes.

28 Hugon, 2001, cité par Koulakoumouna E.,

op.cit. p.1

29 Koulakoumouna E., Idem, p.4

3) La conception de la nouvelle économie

industrielle met l'accent sur la dimension productive. Elle

conçoit l'intégration productive comme la mise en place

d'interconnexions par les acteurs en termes de projets sectoriels, de

réseaux transnationaux, d'internalisation des relations dans un espace

régional.

4) L'économie

géographique de son côté met l'accent sur la

dynamique spatiale de l'intégration. Selon cette conception,

l'intégration se caractérise par les effets

d'agglomération et de polarisation. Du fait de la mondialisation, c'est

un processus qui permet d'une part de réduire les distances

géographiques en rapport avec les nouvelles technologies de

l'information et de la communication, et d'autre part, il permet la

construction d'un marché régional compétitif. La

réduction des distances géographiques favorise

le

développement des échanges intracommunautaires. Pour que

ces échanges soient effectifs, il faut des infrastructures de

communication intégratrices.

Dans les objectifs que se fixent les CER, on retrouve à

la fois toutes les différentes conceptions de l'intégration

régionale, qui ne sont d'ailleurs pas du tout exclusive.

Néanmoins, notons que, quelle que soit sa forme ou sa dimension, la

régionalisation implique nécessairement la libre circulation.

Mais celle-ci varie selon le stade d'intégration en vigueur.

1.1.2. Les différents stades de

l'intégration régionale

En général, on peut retenir 6 stades (ou

étapes) de l'intégration régionale

qui sont :

1) La zone d'échanges

préférentiels : où les droits de douane sont

fixés à des tarifs bas pour les échanges entre les pays

faisant parti de la zone.

2) La zone de libre échange

: où les droits de douane et les restrictions

quantitatives aux échanges sont abolis entre les pays de la zone, mais

où les politiques extérieures de chaque Etat vis-à-vis des

pays tiers restent libres.

3) L'union douanière : il

s'agit d'une zone de libre échange avec, en plus, l'application d'un TEC

pour les importations originaires des pays tiers.

4) Le marché commun : c'est une

union douanière avec en plus la libre circulation des hommes et des

capitaux (facteurs de production).

5) L'union économique : il

s'agit d'un marché commun qui a, en outre, réalisé une

harmonisation des politiques économiques nationales, aussi bien

conjoncturelles que sectorielles (énergie, monnaie, agriculture,

industrie, social,...). L'union monétaire

(harmonisation des politiques monétaires et utilisation d'une monnaie

commune), apparaît comme le préalable à l'union

économique.

6) L'intégration économique totale

ou l'union politique : étape finale de

l'intégration, elle consiste en l'unification des politiques

conjoncturelles, sectorielles, structurelles sous l'égide d'une

autorité supranationale.

Tableau 1. : Etapes de l'intégration

régionale

|

Etapes

|

Zone d'échanges préférentiels

|

Zone de libre échange

|

Union douanière

|

Marché

commun

|

Union économique

|

Union politique

|

1) Fixation des tarifs bas pour

|

|

|

|

|

|

|

|

les échanges entre les pays de la

|

*

|

|

|

|

|

|

|

zone

|

|

|

|

|

|

|

2) Suppression des tarifs et des

|

*

|

*

|

|

|

|

|

|

restrictions quantitatives entre

|

|

|

|

|

|

|

|

les pays de la zone

|

|

|

|

|

|

|

3) Application d'un TEC pour les

|

*

|

*

|

*

|

|

|

|

|

importations originaires des pays

|

|

|

|

|

|

|

|

tiers

|

*

|

*

|

*

|

*

|

|

|

4) Libre circulation des facteurs

|

|

|

|

|

|

|

5) Harmonisation des politiques

|

*

|

*

|

*

|

*

|

*

|

|

nationales

|

|

|

|

|

|

|

6) Unification des politiques

|

|

|

|

|

|

|

|

|

conjoncturelles, sectorielles,

|

*

|

*

|

*

|

*

|

*

|

*

|

|

structurelles sous l'égide d'une

|

|

|

|

|

|

|

|

autorité supranationale

|

|

|

|

|

|

|

Source : Compilé par nous à

partir de : Albertini J.M. et Silem A. (1992), Mabushi E. (2005), et Bongoy

Mpekesa, Notes des cours d'Organisation régionale et

sous-régionale en Afrique, FASEG/UNIKIN, 2007-2008

Pour le COMESA, le stade actuel est l'UD.

1.2. L'UD DU COMESA

1.2.1. Présentation du COMESA

Le COMESA, de l'anglais Common Market of Eastern and

Southern Africa, qui signifie en français Marché commun de

l'Afrique australe et orientale, est la plus importante organisation africaine

en terme d'intégration des économies d'états souverains,

avec un marché global de 380 millions de consommateurs et un PIB de 190

milliards US$.30 Il couvre une superficie totale de 12 millions de

km2.31

Le COMESA poursuit les objectifs suivants32 :

1) La réalisation d'une croissance et d'un

développement durables des Etats membres en favorisant un

développement plus équilibré et plus harmonieux de leurs

structures de production et de commercialisation ;

2) La promotion d'un développement conjoint dans tous

les domaines de l'activité économique et l'adoption conjointe de

politiques et programmes macroéconomiques en vue de relever les niveaux

de vie des populations et de favoriser des relations plus étroites entre

les Etats membres ;

3) La création d'un environnement propice aux

investissements étrangers, transfrontières et locaux, notamment

la promotion conjointe de la recherche et l'adaptation de la science et de la

technologie au développement ;

4) La promotion de la paix, de la sécurité et de

la stabilité parmi les Etats membres afin d'accroître le

développement économique dans la région ;

5) Le renforcement des relations entre le Marché commun

et le reste du monde ainsi que l'adoption de positions communes dans les forums

internationaux ;

6) La contribution à la mise en place, l'avancement et la

réalisation des objectifs de la Communauté économique

africaine.

30Les pays membres du COMESA, au nombre de 19

à ce jour sont : Burundi, Comores, Djibouti, Egypte, Erythrée,

Ethiopie, Kenya, Libye, Madagascar, Malawi, Maurice, Ouganda, République

Démocratique du Congo, Rwanda, Seychelles, Soudan, Swaziland, Zambie et

Zimbabwe. La République Sud africaine a un statut d'observateur.

31 Mabushi E., op.cit., p37.

32 Traité du COMESA, Article 3, p15

Les organes du COMESA sont33 :

1) La Conférence,

composée des Chefs d'Etat ou de Gouvernement des Etats membres ;

2) Le Conseil des ministres,

composé des ministres désignés par les Etats membres

respectifs ;

3) La cour de justice qui comprend une

chambre de première instance ainsi qu'une chambre d'appel ;

4) Le Comité des Gouverneurs des banques

centrales, composé des gouverneurs des autorités

monétaires désignées à cet effet par les Etats

membres ;

5) Le Comité

intergouvernemental, composé de secrétaires

généraux ou directeurs généraux des

ministères désignés à cet effet par les Etats

membres respectifs ;

6) Les comités techniques,

qui sont : le Comité des affaires administratives et budgétaires,

le Comité agricole, le Comité des systèmes globaux

d'information, le Comité énergétique, le Comité des

affaires financières et monétaires, le comité industriel,

le Comité du travail, des ressources humaines et des affaires sociales

et culturelles, le Comité juridique, le comité des ressources

naturelles et de l'environnement, le Comité du tourisme et de la faune

et la flore sauvages, le Comité du commerce et douanes et le

Comité des transports et communications. Les comités techniques

sont constitués de représentants désignés par les

Etats membres à cet effet ;

7) Le Secrétariat,

dirigé par un Secrétaire général nommé par

la conférence pour un mandat de cinq ans renouvelable pour une

période supplémentaire de cinq ans ;

8) Le Comité consultatif des

milieux d'affaires et d'autres groupes d'intérêt, composé

d'autant de représentants des milieux d'affaires et des autres groupes

d'intérêt des Etats membres, que le Comité consultatif

détermine. Ces représentants peuvent se faire accompagner

d'autant d'experts et conseillers que le comité consultatif le juge

nécessaire pour son bon fonctionnement.

Le COMESA reste un espace au développement

hétérogène en ce sens que son étendue renferme

d'énormes disparités naturelles et structurelles. Avec environ

2,5 millions de km2 chacun, le Soudan et la RDC comptent plus de

5000 fois la superficie des Seychelles, plus de 1000 fois celle de Maurice,

environs 90 fois la superficie des pays comme le Rwanda et le Burundi et plus

du double de celle de l'Ethiopie, de l'Egypte et de la Namibie. Trois pays

(Egypte, Ethiopie et RDC) comptent à eux seuls environs 50% de la

population totale du COMESA. Excepté l'Egypte, nouvellement admise et

deuxième performance économique du continent avec 85 milliards

US$ de PIB réel, quatre pays, le Soudan, le Kenya, l'Ouganda et

l'Ethiopie génèrent à eux seuls le 1/5 du PIB réel

du COMESA. Le taux de croissance annuel moyen est de 3 % sur la période

1991-2003 pour l'ensemble du COMESA.34

Tableau 2 : Indicateurs de base des pays du COMESA

(2003)

|

Rubrique

Pays

|

Population (millions)

|

5uperficie Densité (*000 km2) (pers./

km2)

|

Taux de Espérance PNB/h

Croissance de vie à la ($U52002)

population naissance

(années)

|

P1B réel*

|

Taux de

croissance P1B réel

1991-2003

|

|

Burundi

|

6,8

|

28

|

243

|

2,4

|

41

|

100

|

996

|

-0,8

|

|

Congo (RD)

|

52,8

|

2345

|

22

|

2,9

|

42

|

90

|

4980

|

-3,7

|

|

Comores

|

0,8

|

2,2

|

364

|

2,8

|

61

|

390

|

260

|

1,2

|

|

Djibouti

|

0,7

|

22

|

32

|

2,1

|

46

|

900

|

533

|

-0,1

|

|

Egypte

|

72

|

1001

|

72

|

2

|

69

|

1470

|

84808

|

4

|

|

Erythrée

|

|

4 118

|

34

|

2,7

|

53

|

180

|

673

|

5,5

|

|

Ethiopie

|

71

|

1130

|

63

|

2,5

|

46

|

100

|

7982

|

3,2

|

|

Kenya

|

32

|

583

|

55

|

1,5

|

44

|

360

|

10240

|

1,6

|

|

Madagascar

|

17

|

587

|

29

|

2,8

|

54

|

230

|

3872

|

1,6

|

|

Malawi

|

12

|

118

|

102

|

2

|

38

|

160

|

1787

|

3,1

|

|

Maurice

|

1,2

|

2

|

600

|

0,9

|

72

|

3900

|

6030

|

5

|

|

Rwanda

|

8

|

26

|

308

|

2,2

|

40

|

210

|

2507

|

3,9

|

|

Seychelles

|

0,8

|

0,3

|

2667

|

-

|

-

|

7050

|

610

|

2,6

|

|

Soudan

|

34

|

2506

|

14

|

2,1

|

56

|

380

|

12064

|

5,9

|

|

Swaziland

|

1

|

17

|

59

|

0,7

|

34

|

1240

|

1731

|

2,9

|

|

Ouganda

|

26

|

236

|

110

|

3,4

|

47

|

240

|

9330

|

6,5

|

|

Zambie

|

11

|

753

|

15

|

1,4

|

33

|

330

|

4512

|

1,6

|

|

Zimbabwe

|

13

|

391

|

33

|

0,4

|

33

|

530

|

5026

|

-2

|

|

Total

|

378,1

|

11937,5

|

|

|

|

|

171015

|

3,1

|

|

RSA

|

45

|

1221

|

37

|

0,4

|

46

|

2600

|

187116

|

2

|

|

Afrique

|

849,5

|

30061

|

28,2

|

2,2

|

51

|

650

|

653570

|

2,8

|

* : millions de $US aux prix constants du marché de 1995

Source : BAD, Rapport 2004, cité par Mabushi,

op.cit.

1.2.2. Réalisations du

COMESA35

Il s'agit ici de passer en revue les principales

réalisations atteintes à ce jour, soit après plus de 20

ans d'intégration.

Sur le plan de la

libéralisation, le COMESA est le premier groupement

d'intégration à former une Zone de Libre Echange. Celle-ci est

formée par 11 des 19 pays du COMESA.36 Néanmoins

nombre d'autres pays pourraient rapidement rejoindre la ZLE comme l'indique le

tableau 3 ci-dessous. Les pays qui connaissent un retard dans l'harmonisation

des politiques selon le rythme convenu avancent comme raison le problème

de recettes et de protection de leurs économies.

Tableau 3 : Situation de la libéralisation des

échanges au COMESA

|

Pays

|

Tarifs sur les produits

|

|

Burundi, Djibouti, Egypte, Kenya,

Madagascar, Malawi, Maurice, Rwanda,

Soudan, Zambie et Zimbabwe

|

Libre échange, pas de taxe ou charge à

effet équivalent sur tous les biens

originaires de ces

pays

|

|

Comores, Erythrée et Ouganda

|

20 % du tarif NPF

|

|

Ethiopie

|

90% du tarif général (NPF)

|

|

Seychelles

|

Tarif général (NPF)

|

|

Namibie et Swaziland

|

Tarif général (NPF) jusqu'à expiration de la

dérogation, (initialement prévue pour 2004)

|

|

Angola et RDC

|

Tarif général (NPF).

|

Source : Secrétariat du COMESA,

cité par Mabushi

Sur le plan des échanges

intra-COMESA, notons qu'ils n'ont pas beaucoup progressé.

Leur part par rapport au commerce total des membres du COMESA était

évaluée à 5.65 % en 1982, à 5.19 en 1991, à

6.67 en 1998 et à 5 % en 200137. Par contre, les

échanges des pays membres avec le reste du monde ont connu un taux de

croissance annuel de 7.2 %.

35 Mabushi E., op.cit., pp.44-47

36 Les 11 pays sont : Burundi, Djibouti, Egypte,

Kenya, Madagascar, Malawi, Maurice, Rwanda, Soudan, Zambie et Zimbabwe. Ils

comptent une population avoisinant les 200 millions (plus de 50 % de la

population totale du COMESA), un PIB réel de $US 62 milliards ont ainsi

créé un vaste espace économique avec un énorme

potentiel d'investissement et de développement du commerce.

37 Les chiffres sont cependant à prendre avec

réserves en ce sens qu'ils proviennent de sources différentes.

Les statistiques commerciales officielles mettent encore du temps pour

être disponibles dans des sources fiables.

Pour le cas particulier de la RDC, les importations

originaires des pays membres du COMESA représentent seulement 6,5 % du

total des importations avec 8,1 % des droits de douane comme indiqués

dans le chapitre deuxième de ce travail, tableaux 8 et 9.

1.2.3. Les raisons de la faiblesse des

performances

« Dans l'ensemble, trois groupes de facteurs ont

été régulièrement identifiés comme

responsables des médiocres résultats (BAD, 2000). Le premier

groupe a trait aux facteurs politiques (insuffisances

en termes de volonté politique et de stabilité socio-politique

pour permettre la mise en place des programmes) ; le second groupe est celui

des facteurs ayant trait à la faiblesse institutionnelle

(déficiences dans l'élaboration des politiques et

la conduite des programmes) et le troisième groupe de

facteurs concerne ceux liés aux caractéristiques

structurelles des économies et des

régions.»38

1.2.4. L'Union douanière du

COMESA

Elle a été lancée depuis décembre

2008. Deux raisons ont présidé la mise en oeuvre de cette UD :

· Raison politique : la création de la

communauté économique continentale et de l'union

économique africaine qui passent d'abord par la création des CER

;

· Raison économique : le coût des

transactions commerciales transfrontières au sein d'une véritable

UD devrait être considérablement plus réduit qu'entre les

pays ne faisant pas partie d'une même UD, avec la résultante que

les producteurs devraient être plus compétitifs dans

l'environnement global.

Une UD suppose l'application, par tous les membres, d'un TEC,

et la libre circulation des biens et services entre les pays membres de l'UD

sans aucun obstacle interne. Les recettes douanières sont perçues

au point d'entrée de l'UD, pour être

ensuite distribuées aux pays membres de façon

équitable par les institutions chargées de l'administration de

l'UD. Une fois dans l'UD, aucun membre ne peut entretenir des accords

d'échanges préférentiels avec des pays tiers sans le

consentement des autres membres de l'union. Un accord d'échange

préférentiel entre un pays membre et un pays tiers, s'applique

sur tout l'ensemble de l'UD sur base de réciprocité.

39

Ce mécanisme ne pourrait avoir les mêmes effets

dans tous les pays membres du fait de

l'hétérogénéité de l'espace COMESA. Ce pose

alors la question de savoir à qui profiterait cette UD, ou en d'autres

termes, quels sont les gagnants et les perdants dans ce processus

d'intégration ? Des auteurs ont traité cette question à

deux niveaux : au niveau des pays pris globalement, et dans un pays, au niveau

des différentes catégories de population, ou au niveau des

différents branches d'activités.

Au niveau des pays, le problème se rapporte à la

taille des différentes économies. En effet, « les pays avec

une base industrielle encore embryonnaire considèrent que l'UD

profiterait aux pays plus industrialisés de façon

disproportionnée. Elle procurerait des bénéfices de loin

plus importants aux pays avec une base industrielle avancée comme le

Kenya, le Zimbabwe et Maurice, leur accordant des parts plus

élevées dans les échanges intra-régionaux.

La diversification de l'outil de production intérieur,

particulièrement chez les moins performants, devrait donc être une

condition nécessaire pour une intégration efficace.

Aussi l'UD pourrait également, chez les plus faibles,

provoquer la disparition de leurs industries, moins compétitives, et la

migration de l'investissement vers les pays plus industrialisés de

l'entité régionale, renforçant ainsi le

phénomène de polarisation (négative) de la structure

initiale du développement industriel. »40

A l'intérieur du pays, les effets de l'UD ne sont pas

non plus ressentis de la même manière partout. En effet, il a

été démontré que généralement, ce

sont les populations urbaines qui tirent le plus de profit de la

libéralisation du commerce ; les

39 Mark PEARSON, op.cit., p. 2

40 Mabushi E., op.cit., p.50.

populations rurales sont quant à elle à

l'écart de ce processus, et voient même leur niveau de vie se

dégrader, ceci du moins à court terme. Deux raisons principales

expliquent cette situation, à savoir : le caractère traditionnel

de l'agriculture pratiquée (qui consomme peu d'intrants importables et

est peu orientée vers l'exportation) et la faible consommation de

produits importables chez les ménages ruraux.41

Néanmoins le Traité du COMESA prévoit

quelques dispositions à cet effet, notamment dans ses articles 49, 60 et

61 .42 Il est reconnu, à un Etat, la possibilité

d'imposer des restrictions quantitatives ou équivalentes, ou des

interdictions sur des biens similaires provenant d'autres Etats membres, aux

seules fins de protection d'une industrie naissante, ou pour des

problèmes de balance des paiements. Ainsi, le Conseil ou le

Gouvernement du pays concerné, peut prendre des mesures

nécessaires afin de corriger les imperfections de l'UD.

41 Décaluwé, Fofana & Cockburn,

Impacts distributifs de la libéralisation du commerce extérieur

en Afrique de l'Ouest : le pari de la réduction de la pauvreté se

remporte en zones rurales, CIRPEE, Laval, p.1.

42 Article 49

2. Aux fins de protection d'une industrie naissante, tout

Etat membre peut, à condition qu'il ait pris toutes les mesures

nécessaires pour résoudre les problèmes de ladite

industrie, imposer, aux seules fins de protection de cette industrie naissante,

pendant une période spécifique à déterminer par le

Conseil, des restrictions quantitatives ou équivalentes ou des

interdictions sur des biens similaires provenant d'autres Etats membres :

pourvu que ces mesures soient appliquées sans discrimination et que

l'Etat membre concerné fournisse au Conseil la preuve qu'il a pris les

mesures suffisantes pour protéger cette industrie naissante.

3. Le Conseil détermine le critère de

définition d'une industrie naissante.

5. Nonobstant les dispositions du paragraphe 1 du

présent article, si un Etat membre connaît des problèmes de

balance de paiements résultants de l'application des dispositions du

présent chapitre, l'Etat membre, pourvu qu'il ait pris toutes les

mesures possibles en vue de résoudre les problèmes, peut imposer

dans le seul but de surmonter l'obstacle pour une période

spécifique déterminée par le Conseil, des restrictions

quantitatives ou autres ou des interdictions aux marchandises provenant des

autres Etats membres.

Article 60

1. Le conseil, sur recommandation du comité

intergouvernemental, détermine les mesures correctives à prendre

en faveur d'un Etat membre ayant souffert d'une perte substantielle de recettes

de droit à l'importation suite à l'application du présent

chapitre.

Article 61

1. Dans le cas d'une perturbation sérieuse de

l'économie d'un pays découlant de l'application des dispositions

du présent chapitre, l'Etat membre concerné peut, après

avoir informé le Secrétaire général et les autres

membres, prendre des mesures de sauvegarde nécessaires.

2. les mesures de sauvegarde prises conformément aux

dispositions du paragraphe 1 du présent article restent en vigueur

pendant une période d'une année et peuvent être

prolongées sur décision du conseil. Cependant, l'Etat membre

concerné doit fournir au Conseil la preuve qu'il a pris toutes les

mesures nécessaires et suffisantes pour surmonter ou corriger les

déséquilibres contre lesquels les mesures de sauvegarde sont

appliquées et sans discrimination.

3. le Conseil examine les méthodes et les effets de

l'application des mesures de sauvegarde existantes et prend la décision

appropriée.

Donc, comme nous venons de voir, un pays membres du COMESA

peut soit ne pas devenir membre de l'UD, soit bien qu'en étant membre,

maintenir un certain degré de protectionnisme à des fins de

sauvegarde d'une industrie naissante, mais seulement après avoir fournit

des preuves probants.

Voyons maintenant, dans le chapitre suivant l'état de

l'économie congolaise.

CHAPITRE II : PRESENTATION DE L'ECONOMIE

CONGOLAISE A TRAVERS LA MCS

Dans ce travail, il est question de faire une analyse en

équilibre général des éventuels effets de l'UD du

COMESA sur l'économie et le bien-être des populations congolaises.

Une telle analyse requiert l'utilisation d'une MCS pour le calibrage du MEGC

sur l'économie congolaise.43

Une MCS est un tableau à double entrée qui donne

une vue d'ensemble d'une économie donnée, pendant une

période de temps donnée, généralement une

année. « Elle retrace les flux comptables - entre les agents

économiques - ayant pris place dans une économie donnée

[...] Ces flux se présentent sous forme de recettes en ligne et de

dépenses en colonne. Ainsi, un chiffre à l'intersection d'une

ligne et d'une colonne donnée indique les paiements du compte

correspondant à la colonne au compte représentant la ligne. La

cohérence comptable d'une MCS est garantie par l'égalité

entre les recettes totales (ligne) et les dépenses totales (colonne)

pour chaque compte. »44

Une MCS se présente sous forme de tableau dont les

lignes et les colonnes ont les mêmes intitulés ou comptes (Etat,

ménages, entreprises,...). Les lignes totalisent les recettes et les

colonnes les dépenses. « En vertu du principe

d'égalité des emplois et des ressources, le total d'une ligne est

égal au total de la colonne de même intitulé

».45

43 Blaise NLEFU (à paraître) en a

construit une, comprenant 2 facteurs de production, 5 agents institutionnels,

20 branches d'activité, 1compte d'épargne et 1 pour le RDM. Dans

celle que nous présentons ici, les branches ont été

agrégées en 5 branches pour faciliter sa manipulation. Nous lui

sommes donc très reconnaissant de nous avoir fourni cette MCS.

44 Ismaël FOFANA, Elaborer une Matrice de

Comptabilité Sociale pour l'analyse d'impacts des chocs et politiques

macroéconomiques, CIRPEE, Quebec, 2007, p.3

45 Nicolas Hérault, un MEGC pour évaluer

les effets de l'ouverture au commerce international : le cas de l'Afrique du

Sud, Centre d'économie du développement, Université

Bordeaux IV, Bordeaux, 2004, p.3.

Dans les lignes qui suivent, après avoir

présenté la MCS dans le tableau suivant, nous commençons

par vérifier la cohérence de cette MCS étant donné

qu'elle est sensée représenter un cadre d'étude

cohérent, puis nous décrivons les activités de production,

le commerce extérieur, et les revenus et la consommation des

ménages congolais.

24

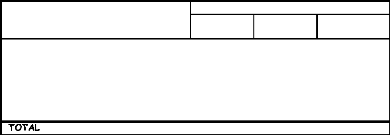

Tableau 4 : LA MCS de l'économie

congolaise de 2005

|

A

|

B.

|

|

|

A.1.

|

A.2.

|

B .1.

|

B .2 .

|

B .3 .

|

B.4.

|

B .5.

|

C.1.

|

C.2.

|

|

B.5.1. B.5.2. B.5.3. B.5.4. B.5.5. B.5.6 . B.5.7. B.5.8. B.5.9.

B .5.10 . B.5.11.

|

A.1.

|

0

|

0

|

0

|

0

|

0 0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

81581

|

241 110

|

A.2.

|

|

0

|

0

|

0

|

0

|

0 0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

1 117 915

|

401666

|

|

|

B .1.

|

670 877

|

2 166 065

|

5 700

|

2 443

|

474 759 232

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

118 773

|

0

|

0

|

|

B .2 .

|

287 519

|

928 313

|

2 443

|

1047

|

203 468 99

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

50 903

|

0

|

0

|

|

B .3 .

|

0

|

1071291

|

9 789

|

4 195

|

30 657

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

27 049

|

0

|

0

|

|

B .4 .

|

0

|

51

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

331

|

0

|

0

|

|

B .5.1.

|

0

|

0

|

21041

|

9 017

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.2 .

|

0

|

0

|

0

|

0

|

25 136

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.3 .

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

30 100

|

|

B .5.4 .

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.5.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.6 .

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.7.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.8 .

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.9 .

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.10 .

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

B .5.11.

|

0

|

86 545

|

101981

|

43 706

|

81728

|

0

|

30 058

|

25 136

|

53 834

|

-8 660

|

0

|

0

|

57 822

|

6 830

|

11359

|

127 171

|

0

|

0

|

0

|

C.1.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

C.2.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

C.3.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

C.4.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

C.5.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

D.1.

|

0

|

0

|

795 575

|

340 961

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

41013

|

4 586

|

|

D.2 .

|

0

|

0

|

42 270

|

18 116

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

14

|

497

|

|

D.3 .

|

0

|

0

|

1827 585

|

783 251

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

124 274

|

117 030

|

|

D.4 .

|

0

|

0

|

524 133

|

224 629

|

0

|

331

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

68 509

|

330 718

|

139 988

|

|

D.5.

|

0

|

0

|

11 725

|

5 025

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

239 539

|

0

|

0

|

|

E.1.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

B.2.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

B.3.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

B.4.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

B.5.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

F.

|

0 0

|

127 476 54 632

|

203 058 -280

|

0 0 0 0 0 0 0 0 0 0 278 560

|

0 0

|

G.

|

0 0

|

0 0

|

0 0

|

0 0 0 0 0 0 0 0 0 0 0

|

0 0

|

H.

|

|

0 0

|

0 0

|

0 0

|

0 0 0 0 0 0 0 0 0 0 0

|

0 0

|

|

|

~.

|

15 310 0

|

6 506 2 788

|

129 850 0

|

0 0 0 0 0 0 0 0 0 67 756

|

0 0

|

|

TOTAL

|

973 706 4 252 265

|

3 476 225 1489 811

|

1148 655 382

|

30 058 25 136 53 834 -8 660 0 0 57 822 6 830 11 359 127 171

851420

|

1695 515 934 977

|

|

COH

|

0 0

|

0 0

|

0 0

|

0 0 0 0 0 0 0 0 0 0 0

|

0 0

|

|

|

C.

|

D.

|

E.

|

F.

|

G.

|

H.

|

I.

|

TOTAL

|

|

|

C.3.

|

C.4.

|

C.5.

|

D.1.

|

D.2.

|

D.3. D.4.

|

D.5.

|

E.1.

|

E.2. E.3.

|

E.4.

|

E.5.

|

|

|

|

108 777

|

427977

|

110 042

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

4219

|

973 706

|

A.1.

|

|

820 314

|

1849 165

|

63 205

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

4 252 265

|

A.2.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

37 376

|

3 476 225

|

B.1.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

16 018

|

1489 811

|

B.2.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

5 674

|

1148 655

|

B.3.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

3 8 2

|

B.4.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

30 058

|

B.5.1.

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|