|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR, UNIVERSITAIRE ET

RECHERCHE SCIENTIFIQUE

INSTITUT SUPERIEUR PEDAGOGIQUE

B.P 854 BUKAVU

ESSAI D'ELABORATION D'UN MODELE OPTIMAL DE PRODUCTION D'UNE

ENTREPRISE INDUSTRIELLE : Cas de la Bralima

siège de Bukavu

SECTION DES SCIENCES COMMERCIALES,

ADMINISTRATIVES ET INFORMATIQUE

Par Eustache NYAMAZI

LUKOO

Mémoire

présenté et défendu pour l'obtention du

diplôme de

licencié en Pédagogie Appliquée

Option : Sciences

Commerciales et Administratives

Directeur : Prof.

Albert LUKUITSHI Malaika

Co-directeur : Ass.

Marcellin NYAMUHARA Mugisho

ANNEE UNIVERSITAIRE 2007-2008 220082008

EPIGRAPHE

« L'avenir n'est point chose dont on hérite,

on le mérite pour l'avoir forgé »

LAMINERE DIAKATE

« Voici, ils seront confondus, ils seront couverts

de honte, tous ceux qui se sont irrités contre toi ; ils seront

réduits à rien, ils périront, ceux qui disputent contre

toi. Tu les chercheras et tu ne les trouveras plus, ceux qui te suscitaient

querelle ; ils seront réduits à rien, réduits au

néant, ceux qui faisaient la, guerre »

ESAÏE 41 :11-12

« L'Eternel est ma lumière et mon

salut : de qui aurais-je crainte?

L'Eternel est le soutien de ma vie, de qui aurais-je peur?

Quant les méchants s'avancent contre moi pour

dévorer ma chair, ce sont mes persécuteurs et mes ennemis qui

chancellent et tombent »

PSAUMES 7 :1-2

DEDICACE

A toi Eternel Dieu Miséricordieux qui ne cesse

d'alléger ma souffrance en me prêtant main forte en dépit

de ma déviation.

A toi mon père NYAMAZI Kamegerhe Frédéric

pour le sacrifice énorme consacré à mon égard.

A toi ma mère KISIMOLO Bindu Rosette qui ne cesse de

s'occuper de moi et d'avoir accepté de m'élever en me prodiguant

de bons conseils. Que tu trouves dans ce travail ma profonde gratitude.

A toi Patience MWRARABU yohali pour ton soutien

AVANT-PROPOS

Certes, la responsabilité de tout et la sanction du

présent travail incombent à notre seule et unique personne, il

serait ingrat de notre part de dire qu'il est le fruit de nos seuls efforts,

nos seules recherches, de notre imagination. Bien au contraire, il est la

synthèse des contributions diverses de toutes les personnes qui nous ont

livré des informations, qui nous ont prodigué des conseils, qui

nous ont orienté, etc.

Ainsi, avons-nous l'immense plaisir d'exprimer notre profonde

gratitude à toutes les personnes qui, de près ou de loin,

à un stade ou à un autre, ont eu à contribuer tant soit

peu à la réalisation du présent travail en particulier et

à notre formation « d'homme » en

général.

Nous rendons grâce à l'Eternel, notre Dieu pour

l'inspiration qu'il ne cesse d'insuffler en nous et grâce à

laquelle nous restons convaincu que l'esprit humain est capable d'une

perfectibilité sans fin.

Nous remercions particulièrement le Professeur Albert

LUKUITSHI MALAIKA et l'Assistant Marcellin NYAMUHARA MUGISHO qui,

respectivement, ont accepté malgré leurs multiples obligations,

de diriger et de coodiriger ce travail, dans un esprit de rigueur scientifique

et sans complaisance. Leurs qualités de travailleurs nous ont garanti

une issue heureuse à la fin de ce travail car convaincu d'avoir

emprunté une démarche scientifique dès le départ et

tout au long de nos recherches.

Nous remercions tout le corps professoral et académique

de l'ISP/Bukavu, c'est ainsi que nous pensons aux Assistants et Chefs de

travaux ci-après : BASHOMBE BALAGIZI Anselme, KULIMUSHI MUGISHO

Augustin, KAJABIKA MWEZE, HANGI HALIMANA, ITONGWA KABIONA Anicet, SHALUBINCHI

SHAMWINDO Charles, NJANGALA CHIBASHIMBA, MUBAWA MIRUHO, HERVE SHAMAVU, MAPENZI,

BUSHIRI Albert pour leurs conseils et leurs soutiens dans toutes les actions

que nous menions pendant notre passage à l'ISP/Bukavu.

Nos remerciements s'adressent également à la

famille NYAMAZI KAMEGERHE Frédéric pour les sacrifices

énormes consentis à notre égard, c'est ainsi qu'avons-nous

pensé à : REMY et son épouse KAKE BETY, NSHOKANO,

SOLANGE, BIBISHE, CLAUDINE, BYENDA, BIRINDWA, BYAMUNGU, CIRHUZA, MWISHA,

VUMILIA, FLORIBERT, MAJOR, ZAWADI, MAMAN NABIDEKO et MAMAN VIRGINIE.

Nous ne pouvons pas terminer sans reconnaître les

prouesses de la famille KYAHI à travers la veuve MAMAN BEYA et ses

enfants BRIGITTE, SOLANGE, GENEVIEVE, BAHATI, ALAIN pour son amour

témoigné à notre égard.

Nous reconnaissons plus particulièrement le

mérite de la demoiselle Patience MWARABU YOHALI dans toutes nos actions

à l'ISP/Bukavu et pour cela nous disons sincèrement merci.

Nous reconnaissons aussi l'intervention de nos camarades

pendant notre séjour à l'ISP/Bukavu. C'est ainsi que nous avons

le plein plaisir de remercier : ASENDE MAENDA, BUDA MASEMO, SANVURA

BASEMAKE, BASUNGUCHI SADI Robert, BILULU ANANDOMI, WABENGA, CIRHUZA BASHIGE,

BAGALWA KALIMBIRO, BABY RUZOREZA, KACHELEWA AMINA, WABITA MILENGE et tous les

autres qui n'ont pas été cités qu'ils trouvent dans ce

travail nos remerciements les plus sincères.

Eustache NYAMAZI Lukoo

SIGLES ET ABREVIATIONS

1. AGETRAF : Agence de transport et de fret

2. BRALIMA : Brasserie de limonaderie et de

malterie

3. BG : Boissons

gazeuses

4. HL : Hectolitres

5. HT : Hors taxe

6. ISP : Institut supérieur

pédagogique

7. M.C : Matières

Consommables

8. M.P : Matières

Premières

9. MTZ : Mutzïg

10. PR : Primus

11. P.R : Prix de revient

12. P.V : Prix de vente

13. Q : Quantité

produite

14. R.O : Recherche

opérationnelle

15. S.A.R.L : Société par action

à responsabilité

limitée

16. TK : Turbo King

17. UCB : Université catholique de

Bukavu

18. UEA : Université

évangélique en Afrique

19.$(USD) : Dollars

Américains

O.INTRODUCTION GENERALE

0.1. PROBLEMATIQUE DE

RECHERCHE

Parler de la production dans les entreprises, c'est faire

constamment référence à l'ensemble des biens et des

services auquel l'activité des hommes a abouti, elle correspond cette

fois au résultat de cette activité((*)1). Ainsi, donc, avant de produire, on se préoccupe

beaucoup à des notions de flux : la notion de flux est synonyme de

mouvement, d'évolution, de rapidité et donc

d'efficacité((*)2).

En produisant, on s'intéresse plus

particulièrement aux flux physiques (approvisionnement, entrée et

circulation des matières premières, des composants, des

pièces de rechange, sortie et distribution des produits finis) et aux

flux d'informations (suivi des données techniques, suivi des heures de

main d'oeuvre, des heures machines, de consommation de matière) lesquels

flux conduisent à des dépenses exorbitantes avant la mise en

place du produit que l'on veut vendre.

D'une part, la préoccupation majeure quand on produit

dans une entreprise, c'est la satisfaction des clients (les clients sont de

plus en plus exigeants quant à la qualité, au prix, etc.).

Toutefois, on doit veiller à ce que les coûts engagés

s'amoindrissent pour pouvoir espérer une marge

bénéficiaire acceptable. Pour ce faire l'entreprise

doit :

? Fluidifier et accélérer les flux physiques en

évitant les pannes machines, en diminuant les temps de changement de

série, en améliorant la qualité des pièces, en

développant tant la polyvalence des hommes que le partenariat avec les

fournisseurs et les distributeurs, en maîtrisant les flux de transports

externes des produits, tout ceci dans le souci majeur de produire beaucoup et

à moindres coûts ;

? Créer un système d'informations de gestion de

production cohérent et pertinent par un dialogue et une mise au point

pour connaître et répondre aux besoins et aux attentes de chacun

dans le but d'éviter les retards de production qui conduiraient

à des manques à gagner.

D'autre part, lorsqu'une entreprise met en place un produit,

pour elle, l'ultime préoccupation est que le produit injecté sur

le marché lui rapporte une marge bénéficiaire plus

satisfaisante et plus optimale possible (une marge bénéficiaire

qui rend minimal le coût total).

Ainsi, quels que soient le système politique et les

opinions de chacun, la quête de la pérennité condamne

l'entreprise à rechercher un niveau de rentabilité suffisant,

compte tenu à la fois de la compétitivité de plus en

plus agressive et des exigences croissantes du client.

Au lieu de considérer la relation classique :

Coût de revient+marge bénéficiaire= prix de vente ;

l'entreprise cherchera à s'appuyer sur la relation suivante : Prix

de vente-coût de revient=marge bénéficiaire. Si ces deux

relations sont équivalentes d'un point de vue mathématique, il en

va tout autrement au plan de la philosophie de l'entreprise et de sa gestion de

production et de sa productivité.

Les dirigeants savent que les décisions de bon sens ne

suffisent plus : « les jours des dirigeants intuitifs sont

comptés » dit Peter Drucker cité par Alain COURTOIS((*)3).

Le présent mémoire, a pour but de montrer qu'une

entreprise de production peut trouver un niveau optimal de l'activité de

production malgré les multiples contraintes. La production est un

processus long qui exige beaucoup de moyens tant humains que financiers. En

fait, depuis quelques années, la maîtrise de la fonction

« Production » devient le facteur essentiel de la

rentabilité pour une entreprise de production.

La réalisation de richesse passe par une bonne

organisation et une bonne planification de la production.

La production nécessite des ressources en

matières premières, en main d'oeuvre, en machines, dont les

quantités que peut disposer l'entreprise sont limitées.

Plongée dans un environnement sans cesse complexe, concurrentiel,

mouvant, une entreprise de production doit tout mettre en oeuvre pour survivre

et progresser.

La nécessité impose donc à tout

gestionnaire soucieux de l'évolution de son entreprise de bien comprimer

ses charges et de maximiser ses recettes pour pouvoir espérer à

une marge bénéficiaire suffisante et acceptable, de ce fait un

modèle optimal de production s'avère indispensable.

Cette nécessité très ressentie par toute

entreprise et par tout gestionnaire, nous inspire d'étudier le

modèle de production de la Bralima siège de Bukavu pour que nous

parvenions à nous rendre compte des difficultés qu'il

éprouve mais aussi d'apporter nos suggestions qui pourront conduire

à une amélioration dans l'avenir par la mise en place d'un

modèle optimal de production que nous aurons conçu.

Pour y parvenir, une série de questions a retenu notre

attention, questions auxquelles nous tenterons d'apporter des réponses

au cours de notre analyse :

1. Existe-t-il une relation ou corrélation entre la

production de la Bralima et les facteurs qui l'influencent, en d'autres termes

la relation est-elle significative entre la variable expliquée (la

production) et les variables explicatives ?

2. Le modèle de production mis en place par la Bralima

est-il efficace, lui permet-elle d'atteindre ses objectifs les plus ultimes

?

3. Quel est le modèle de production permettant de

maximiser les recettes et de minimiser les charges pour une entreprise

industrielle comme la Bralima?

Ainsi, présenter un problème et y

réfléchir davantage suppose avoir à l'esprit des pistes

de solutions qui pourront être soit affirmées, infirmées ou

nuancées avec la réalité selon le cas. C'est autour de

questions ci-haut énoncées que nous allons nous atteler pendant

l'élaboration de ce travail.

0.2. HYPOTHESES DE

RECHERCHE.

En pratique, les objectifs que se fixent les entreprises ou

les individus sont exprimés sous forme d'optima. Si l'on admet, par

exemple que le profit constitue le but pour une entreprise, il est clair que

cette entreprise cherchera à maximiser ce profit. Dans la pratique des

affaires, les objectifs sont fixés de façon précise ;

la direction ne fait que donner son estimation du niveau optimal accessible par

chacun des objectifs fixés. Il s'agit bien d'une optimisation.

« Si les hommes d'affaires sont conduits à

considérer que le profit constitue un critère de succès,

c'est en fait parce qu'ils ne peuvent survivre qu'en évitant les

pertes »((*)4). « Or, il est clair que si les pertes sont

nuisibles, le profit ne peut être qu'utile et que la situation optimale

semble donc être celle où le profit est maximal »((*)5).

Le monde des affaires est actuellement très

imprégné par la recherche du profit. Les documents financiers

attirent avant tout l'attention sur l'importance des bénéfices

réalisés. Les directions des entreprises consacrent une partie

importante de leur activité à l'étude de l'effet qu'auront

leurs décisions sur la rentabilité des affaires. Le

système fiscal lui-même n'échappe pas à la

règle, puisque les entreprises ne paient d'impôt que dans la

mesure où elles font des bénéfices.

Comme toute entreprise industrielle, la BRALIMA siège

de Bukavu entreprise sur laquelle nous avons mené cette étude de

cas pratique, son but principal est la réalisation du profit. Pour que

cela puisse se concrétiser, elle doit mettre en place un modèle

d'optimisation de la production sous contraintes.

Au vu de ce raisonnement et eu égard aux interrogations

précédemment susmentionnées, les hypothèses

à vérifier sont les suivantes :

Ø Il existerait une corrélation non

significative entre la production et les facteurs qui l'influencent. Certains

déterminants de la production échapperaient au contrôle de

la BRALIMA compte tenu de la routine et de leur non intégration dans les

analyses.

Ø Le modèle de production de la BRALIMA serait

efficace s'il permettrait de minimiser les coûts et de maximiser les

recettes et éviterait d'autres failles comme la carence de produits

observée certaines périodes sur le marché, la perte de

temps dans le changement de série et à la longue ce modèle

conduirait à la mise en place d'autres lignes de production qui

s'ajouteraient sur la seule existante (ligne bière et boissons

gazeuses).

Ø Eu égard à ce qui

précède, l'élaboration d'un modèle optimal de

production serait d'une importance capitale car il réduirait les

coûts liés à l'application de l'ancien modèle et

maximiserait les gains de l'entreprise.

0.3. CHOIX ET INTERET DE

L'ETUDE

Les dirigeants de l'entreprise « BRALIMA

siège de Bukavu» devraient savoir que dans les prochains jours,

l'entreprise doit s'attendre naturellement à une situation de

concurrence bien qu'elle soit encore actuellement la seule entreprise qui

produit industriellement les boissons (bières et boissons gazeuses) et

est provisoirement maître de fixation des prix sur le marché local

où s'écoule la totalité de sa production, car la part de

la production artisanale est négligeable.

La méthode actuelle de gestion est entièrement

tournée vers le passé et tient pour acquit que les consommations

et ventes futures seront à l'image des consommations et ventes du

passé dont on calcule une moyenne. Cette méthode est dangereuse.

Si on ne fait pas attention, la BRALIMA peut continuer à renouveler et

perpétuer un stock de produits qui ne satisfait pas le marché

étant donné que la demande est de loin supérieure à

l'offre.

La méthode appliquée actuellement dans la

gestion ne permet pas d'atteindre un optimum global. La présente

étude adopte une démarche fort différente et

appréciable. Constatant qu'on dispose des statistiques de production et

des ventes de cinq dernières années, cette étude tente

d'estimer le niveau de production de chaque type de produit fabriqué par

la société.

Les quantités optimales trouvées permettront

à l'entrepreneur de faire des prévisions avec une petite marge

d'erreur des charges directes liées à la production :

matières premières et consommables, coût du personnel

affecté à la production. Une réduction des charges

directes relatives à la production permettrait de financer d'autres

frais comme les frais d'études de certains cadres du personnel.

La mise en application de notre étude pourra

contribuer à l'accroissement de la rentabilité, laquelle

permettra une réalisation des investissements d'extension. Ces derniers

auront un impact socio-économique sur la création d'emplois et

l'accroissement du revenu dans les milieux environnant l'usine.

0.4.

OBJECTIF DE L'ETUDE

L'objet de notre étude est de construire un

modèle linéaire d'un programme de production en recherche

opérationnelle permettant de minimiser les coûts et maximiser le

profit sur la production optimale pour chaque type de produit fabriqué

par la BRALIMA.

Le modèle guidera les décisions du responsable

de la planification en fournissant les niveaux de production optimaux pour

pouvoir maximiser le profit.

0.5. DELIMITATION DU SUJET

L'analyse de ce thème impose une

délimitation tant spatiale que temporelle.

0.5.1. Délimitation

spatiale

Du point de vue espace, nos recherches vont

se dérouler dans la ville de Bukavu, chef-lieu de la Province du

Sud-Kivu en République Démocratique du Congo. Pour être

beaucoup plus clair, nos analyses porteront sur la société

Bralima siège de Bukavu (SARL).

0.5.2. Délimitation

temporelle

Notre étude couvre une période

allant de 2003-2007, qui est une période pouvant nous donner une

idée claire sur l'évolution de la production de la

Bralima-Bukavu. La dernière année nous aidera à

construire le modèle optimal de production par le calcul des marges

unitaires de chaque type de produit fabriqué par la Bralima afin de

formuler la fonction économique dans le cas de la maximisation. Nos

recherches ont duré 12 mois c'est-à-dire de juin 2007 en juin

2008

0.6. APPROCHE

METHODOLOGIQUE

0.6.1. Méthodes

Selon GRAWITZ Madeleine : « La méthode

est constituée de l'ensemble des opérations intellectuelles par

lesquelles une discipline cherche à atteindre les vérités

qu'elle poursuit, les démontre et les vérifie»((*)6)

Dans le présent travail, nous utiliserons les

méthodes analytique, statistique, synthétique, comparative et

nous terminerons par la méthodologie d'analyse.

a.

Méthode statistique

La méthode statistique aide à pouvoir quantifier

et chiffrer des résultats de la recherche. Elle permet de

présenter les résultats sous forme des graphiques, des tableaux

et des schémas. Pour pouvoir construire le modèle de

programmation linéaire, nous sommes partis des données

statistiques de la Bralima siège de Bukavu.

b.

Méthode synthétique

Avant d'exploiter les données statistiques, nous avons

d'abord donné une formulation synthétique du modèle.

c.

Méthode analytique

La présentation synthétique du modèle

s'exprime à travers la définition des variables de

décision, coefficients de la fonction économique et

technologique.

d. Méthode

comparative

Cette méthode nous a permis de comparer les

productions, les ventes, les balances, les statistiques de prix des

matières et des standards de consommation des cinq dernières

années en vue de voir leur évolution.

e.

Méthodologie d'analyse

Pour aboutir aux résultats, nous avons deux principales

étapes reliées et interdépendantes :

· La première étape est la

modélisation qui consiste à l'identification du problème,

la collecte des informations et des données, le choix et la construction

du modèle qui consistent à représenter le système

abstrait à partir d'une fonction mathématique et de contraintes

(sous forme d'équations ou inéquations) toutes linéaires.

Les données ont été recueillies dans l'entreprise Bralima

siège de Bukavu ;

· La deuxième étape est la

résolution du programme linéaire représentant le

modèle par quelques méthodes de programmation linéaire ou

technique d'optimisation suivie de la présentation des résultats

optimaux.

0.6.2.

Techniques.

Pour atteindre notre objectif à savoir, montrer comment

élaboration d'un modèle optimal de production à la

Bralima, permettrait aux dirigeants de minimiser les charges et de maximiser

les recettes, en obtenant un bénéfice optimal sur toutes les

quantités produites, les techniques documentaires et d'interview

s'imposent. Les documents disponibles au sein de l'entreprise ont

été fouillés, les ouvrages d'auteurs qui ont

étudié les problèmes de programmation linéaire ont

été également consultés. L'interview a

consisté à des entretiens au cours desquels nous avons

interrogé des responsables de production de la Bralima siège de

Bukavu qui nous ont fourni les informations relatives à notre sujet de

recherche.

0.7.

ETAT DE LA QUESTION.

Pour poser le problème à examiner, il nous a

semblé utile de le situer par rapport aux études

antérieures ayant trait à notre recherche. Cela nous a

poussé à fouiller les documents se trouvant dans les

différentes bibliothèques de la place. Les travaux

ci-après ont attiré notre attention :

NZIGIRE RUCHOGEZA, UCB, (1996-1997), dont le titre de

mémoire est : « Modèle de gestion de

production des bières et des boissons gazeuses à la Bralima SARL

siège de Bukavu », il a été question, dans ce

travail, de voir si la manière de gérer la production des

bières et les boissons gazeuses avait une influence sur le

bénéfice.

KINDU MUNDEKE, UCB, (1998-1999), dont le titre de

mémoire est: «Analyse systématique de la

possibilité de proposer une technique d'ordonnancement des travaux de la

Bralima Bukavu», il a été question dans ce travail de

déterminer le modèle d'ordonnancement qui offre les

possibilités respectives de réduction de temps d'exécution

des tâches.

De son coté, Dorah MBAYAHE MBAMBU, UCB, (1998-1999),

dont le titre de mémoire est : «La rationalisation du circuit

de distribution interne à la Bralima Bukavu », dans ce

travail, il a été question d'analyser l'efficacité du

circuit de distribution de la Bralima et de formuler les mesures correctives

à adopter compte tenu de l'environnement conjoncturel étant

donné que les recettes réalisées par certains

dépôts n'arrivent plus à couvrir tous les frais de leurs

exploitations.

Pour BONANE MUSHAWA, UCB, (2001-2002), dont le titre de

mémoire est : « La corrélation entre la

productivité du travail et les facteurs motivationnels : cas de

la Bralima Bukavu », il a été question dans ce travail

de déterminer s'il existait une corrélation entre la production

et la masse salariale.

MBUMBA KALONGO, UEA, (2001-2002), dont le titre de TFC est

« La contribution au volume de vente d'un produit à faible

rotation par la recherche de nouvelles pistes commerciales : cas de la

Bralima Bukavu ». Il a été question dans ce travail de

cibler les causes d'une faible rotation de ce produit « Fanta

tropical » à la Bralima.

Dans le mémoire du même auteur, UEA, (2003-2004),

dont le titre de mémoire est : « Analyse de la

structure financière d'une entreprise : cas de la Bralima

Bukavu ». Il a été question dans ce travail de faire

connaître aux dirigeants de la Bralima et le monde scientifique la

santé financière de cette firme.

Jean KILAULI BITUBI, ISP, (2003-2004), dont le titre de

mémoire est : « Impact des actions marketing sur la

vente des produits Bralima dans la période de basse

conjoncture ». Il s'agissait dans ce travail de faire

connaître au monde scientifique l'accélération de la vente

durant la période de la basse conjoncture par rapport à la haute

conjoncture.

Patrick BISIMWA MIRINDI, ISP, (2005-2006), dont le titre de

mémoire est : « Evaluation de la politique de

distribution des boissons sur le marché de Bukavu : cas

spécifique des produits de la Bralima ». Il s'agissait dans

ce travail d'évaluer la politique de distribution des produits de la

Bralima, de juger de son efficacité enfin d'évaluer l'incidence

des coûts de distribution sur le chiffre d'affaires de cette firme.

Papy HAMULI LINDJANDJA, ISP, (2006-2007), dont le titre de

mémoire est : « Programmation des charrois

automobiles pour la distribution de la Boisson dans la ville de Bukavu :

cas de la Bralima Bukavu », dont l'objectif était de mener une

analyse, d'appréhender une politique et d'interpréter les

résultats trouvés afin de faciliter la distribution à

moindre frais à la Bralima Bukavu.

Il sied de faire remarquer qu'aucun de ces travaux

mentionnés ci-haut, n'a traité de l'élaboration d'un

modèle optimal de production à la Bralima siège de

Bukavu.

Notre contribution se situe au niveau de la conception d'un

modèle optimal de production qui permettra aux autorités de la

Bralima de maximiser les recettes et de minimiser les coûts afin

d'obtenir un bénéfice optimal sur les quantités produites.

0.8. SUBDIVISION DU TRAVAIL

Le premier chapitre est consacré à des

considérations théoriques. Il présente la Bralima, les

modèles d'optimisation et les facteurs de production et en fin la

typologie et l'organisation de la production.

Le second chapitre présente l'analyse de

corrélation de la production et les facteurs qui l'influencent (facteurs

externes et internes) et la détection d'autres facteurs oubliés

dans les analyses mais aussi les critiques du modèle de production de

la Bralima (les failles et les performances du modèle).

Le troisième chapitre est consacré à

l'étude d'un cas concret : il montre comment l'application d'un

modèle optimal de production peut être un outil efficace pour

pouvoir maximiser les recettes et minimiser les charges afin d'obtenir un

bénéfice optimal pour une entreprise industrielle comme la

Bralima. Ce dernier chapitre donne l'interprétation des résultats.

0.9. DIFFICULTES RENCONTREES.

Comme tout travail scientifique celui-ci ne s'est pas

réalisé sans heurts. Au cours de la rédaction de ce

travail nous nous sommes buté à des difficultés d'ordre

temporel telles que :

ü Un temps suffisamment élevé dans

l'analyse des données ;

ü Un temps suffisamment élevé dans le test

de nos résultats de recherche à la Bralima.

Toutes ces difficultés ont été

contournées et nous croyons avoir atteint notre objectif qui

consistait à construire un modèle linéaire d'un programme

de production en recherche opérationnelle permettant de minimiser les

coûts et maximiser le profit sur la production optimale pour chaque type

de produit fabriqué par la Bralima.

CHAP.1. CONSIDERATIONS

THEORIQUES

Ce chapitre est consacré à des

considérations théoriques. Il présente la Bralima, les

modèles d'optimisation et les facteurs de production et en fin la

typologie et l'organisation de la production.

1.1. APERCU GENERAL

SUR LA BRALIMA

1.1.1. Historique

La Bralima est une Société par Actions à

Responsabilité Limitée (SARL).

C'est la première firme industrielle du type Brassicole

au Congo-Belge et également l'une de 151 Brasseries du groupe HEINEKEN

HOLLANDE à travers 53 pays du monde. Elle a vu le jour à

LEOPOLDVILLE, actuellement KINSHASA, le 23 Octobre 1923 où elle installa

son siège social au n° 912 sur l'avenue du Flambeau à

NDOLO.

Les boissons indigènes étaient les seules

connues et consommées en Afrique centrale et particulièrement au

Congo-Belge. Avec l'évolution des habitudes dans la colonie et le

développement de l'économie et du commerce, un créneau

à exploiter s'ouvrait pour des boissons étrangères qu'un

groupe des colons en quête d'opportunité d'investissement a su

exploiter. Ce fut l'origine de la première Brasserie du Congo-Belge. Il

y a eu quelque hésitation dans l'établissement du siège

central de la Bralima au Congo.

En effet, son choix impliquait une bonne situation

géographique et stratégique par rapport à l'ensemble du

pays ; c'est LEOPOLDVILLE qui fut finalement choisie, et ce jour

là, la Brasserie ne complait que 4 cadres expatriés dont 2

Belges, 1 Suisse, 1 Russe et 30 manoeuvres autochtones. Le 27 décembre

1926, trois ans après, la 1ère bière sortit.

Pendant cette période, la production n'était que

de 5000 bouteilles/mois mais sa libre circulation créa beaucoup de

problèmes. Les Allemands et les Hollandais détenaient encore le

monopole du marché de la bière, leur bière était de

meilleure qualité et vendue à bas prix.

La bière PRIMUS dont on doutait encore de la

qualité ne pouvait se risquer sur le marché. D'une part, elle

n'avait pas de clientèle surtout des blancs et d'autre part, les

indigènes ne pouvaient pas facilement aborder son prix qui

s'élevait déjà à 5,75 francs, une somme qui avait

une valeur d'un salaire de 3 jours ouvrables pour un manoeuvre.

Il fallait attendre l'arrivé de M. VISER,

deuxième directeur après DUMOULIN, pour voir la Brasserie de

Léopoldville se relever petit à petit de sa crise initiale.

Celui-ci dirigea la firme pendant 23 ans (soit de 1933 à 1956). Pendant

son régime, il prit le risque de changer l'équipement de l'usine

en mettant l'accent particulier sur l'entretien mécanique et

électrique.

Déjà en 1934, la qualité de la

bière s'améliorait, la production progressait petit à

petit et cela en passant de 5000 bouteilles à 10 000

bouteilles/mois soit une amélioration de 100%

La Bralima fournit l'effort dans le sens d'accroître ses

activités, c'est ainsi qu'elle a ouvert des nouveaux sièges

à travers le pays :

1. le siège national à Kinshasa

créé en 1923

2. le siège de Bukavu créé en 1951

3. le siège de Boma créé en 1958

4. le siège de Kisangani créé en 1958

5. le siège de Mbandaka créé en en

1972

6. le siège de Lubumbashi créé en 1994

En 1973, la capacité de production de la Brasserie de

Kinshasa a été doublée grâce à une salle de

brassage ultra- moderne totalement automatisée.

Depuis Novembre 1991, la Bralima fonctionne en commun avec la

compagnie industrielle de boisson et constitue un groupe de 5 Brasseries d'une

capacité totale de production de 390 000 000 bouteilles/mois

et trois limonaderies.

La même firme exploite également deux fabriques

de glace ; une à Kinshasa et l'autre à Bukavu.

1.1.2. Domaine d'activité.

Deux grandes subdivisions se trouvent dans la gamme des

produits de la Bralima auxquelles on peut ajouter la fabrique des glaces, il

s'agit de :

1.

Bière

On trouve dans cette catégorie, la fabrique de trois

qualités des bières : la PRIMUS généralement

appelée PRIMUS- BUKAVU pour la distinguer des PRIMUS du BURUNDI et du

RWANDA et celle nouvellement lancée dans la province : la

« TURBO KING » et la « MUTZIG »

2.

Boissons gazeuses

Cette catégorie est plus différenciée et

se compose des produits suivants : Coca-Cola, Fanta orange, Fanta citron,

Fanta tropical, Fanta Tonic, Fanta limonade, Grenadine 1/3, Grenadine 2/3, Eau

pure.

1.1.3. Objectifs et rayon

d'action de la Bralima

La Bralima a comme objectifs

principaux :

Ø La production et commercialisation des bières

et des boissons gazeuses ;

Ø L'atteinte de plus grand nombre de ses consommateurs

tout en relevant le niveau de ses ventes ;

Ø La production d'autres produits (AMSTEL, GUINESS,

MALTINA, etc.) selon la demande de ses consommateurs ;

Ø Bref, satisfaire sa clientèle.

La Bralima siège de Bukavu développe ses

activités sur deux districts couvrant l'étendue de deux

provinces, notamment le district Nord qui supervise Goma, Beni, Bunia et

Butembo et le district sud qui prend Uvira et Kalemie. Signalons que la

bière produite à Bukavu est consommée aussi dans la

province du Maniema précisément à Kasongo bien qu'il n'y a

pas de dépôt officiel de la

Bralima.

1.1.4. Environnement de la Bralima

On appelle environnement commercial d'une entreprise,

l'ensemble des composantes qui influent sur les attitudes de l'entreprise dans

le milieu sur où elle évolue((*)7).

Selon le dictionnaire commercial, l'environnement de

l'entreprise est un ensemble des forces, des décisions, des contraintes,

des centres de décisions extérieures à l'entreprise qui

ont une influence sur elle, car elles peuvent être coûteuses pour

l'entreprise et mettent en question son existence((*)8).

De par cette définition nous constatons que l'avenir de

l'entreprise dépend da sa capacité à faire face à

son environnement. En effet, comme toute entreprise industrielle, la Bralima

est un système cohérent qui évolue dans un environnement

en perpétuelles mutations dont il faut tenir compte. Cet environnement

regroupe des forces et puissances internes et externes de l'entreprise et

pouvant conduire la manière dont s'articule et se stabilise les

interdépendances de celles-ci.

Ne vivant pas ou n'exerçant pas ses activités

seule, la Bralima regroupe ainsi le microenvironnement et le

macro-environnement.

1. Micro-environnement

Au sein de micro-environnement, on distingue deux grands

sous ensembles : les partenaires commerciaux et les publics. Les

partenaires commerciaux de l'entreprise comprennent tous les acteurs qui sont

potentiellement liés par des relations d'échange comme les

fournisseurs, les intermédiaires, etc. et il faut également

aussi tenir compte d'un certain nombre de publics qui ne sont pas

nécessairement engagés dans des relations commerciales avec

l'entreprise mais dont les décisions sont susceptibles d'entraîner

des conséquences sur les résultats. Parmi les publics figurent

notamment les concurrents, le pouvoir public, les médias, le monde

financier, etc.

a. Les fournisseurs

Dans ses activités quotidiennes, la Bralima en tant

qu'entreprise industrielle, utilise les matières, les consommables, les

fournitures diverses et des machines. Certains de ses fournisseurs

résident à l'étranger (pour le malt, houblon, riz et

autres) et des entreprises locales comme : DATCO, KOTECHA (pour d'autres

fournitures)

b. Les

intermédiaires

Dans ses activités, la Bralima collabore avec les

intermédiaires du commerce pour faciliter ses opérations. Parmi

eux, l'on peut citer : AGETRAF, ...

c. La technologie

La Bralima Bukavu ne fait pas abstraction à cet

atout, son cheval de bataille est la modernisation de son support

matériel en accord avec le temps. Elle est passée des sous

tireuses mécaniques à celles automatiques, dispose d'une

limonaderie moderne, de l'informatique et des outils de travail

modernisés.

d. Les clients

Les grands consommateurs ou les clients de la Bralima sont la

population du Sud-Kivu et des régions environnantes. La Bralima vend ses

produits aux détaillants qui à leurs tours vendent aux

consommateurs finals.

e. Les ressources humaines

Elles constituent les éléments fondamentaux de

toute activité. L'homme constitue la pièce maîtresse et

l'élément central de l'avenir d'une activité au sein d'une

entreprise. C'est un moyen qui est utilisé pour l'atteinte des

objectifs de la société.

f. Les actionnaires

La Bralima étant une SARL, elle se caractérise

par la présence des actionnaires qui rassemblent des capitaux ou actions

considérables pour permettre à la société de

réaliser son objet social. Ces actionnaires attendent à leurs

tours des dividendes à la fin de chaque exercice.

g. Le pouvoir public

L'Etat congolais bénéficie

énormément de la présence de cette firme sur son

territoire. Ainsi, la fiscalité et la parafiscalité

soutirée de la Bralima augmente le trésor public : ce qui

modifie sensiblement le prix de vente des produits avec toutes ses

conséquences sur le prix de revient.

h. La concurrence

Dans cette région, la Bralima n'a pas des concurrents

réels car aucune autre entreprise de ce type n'y est implantée.

Elle est une entreprise monopolistique du point de vue concurrence directe.

Cependant, il serait trop hâtif d'affirmer qu'elle n'en a pas au vu de la

multiplicité des produits de substitution importés et qui

apportent satisfaction aux mêmes besoins, ces produits importés

occupent une part non négligeable du marché.

2. Macro-environnement

Au-delà du micro-environnement, l'entreprise

évolue au sein d'un contexte plus général,

caractérisé par les structures et évolution de la

société dans laquelle elle se trouve. Même si les facteurs

qui composent la société sont incontrôlables, l'entreprise

se doit de les surveiller car ils peuvent avoir des conséquences

importantes sur son devenir.

a. Environnement

économique

Nous référant aux années qui constituent

la période de notre recherche, l'environnement économique de

notre pays sous l'effet de la dépréciation économique

occasionne une conjoncture désastreuse pour la Bralima en terme de

cours face aux devises qu'elle utilisent dans ses transactions, les francs

congolais sont toujours en baisse

b. Environnement politique

Les récentes guerres à répétition,

le manque de leader politique adéquat ont entraîné une

perte considérable de pouvoir d'achat de la population. A ce la s'ajoute

une insécurité grandissante qui n'a pas permis à la

Bralima d'être dans tous ses secteurs et d'approvisionner ses points de

vente.

c. Environnement

socioculturel

Toutes les cultures du Sud-Kivu en particulier et celles du

Congo en général reconnaissent le rôle capital des produits

Bralima parce qu'ils interviennent dans toutes les circonstances de la vie.

1.2. APERCU GENERAL SUR LES

MODELES D'OPTIMISATION ET LES FACTEURS DE PRODUCTION

1.2.1. Modèles

d'optimisation

1. Introduction

L'utilisation du cadre de la programmation

mathématique, éventuellement sous forme linéaire, impose

le recours à l'optimisation.

Cela est souvent la source de confusion, tenant au statut

« normatif » ou « descriptif » du

modèle en cours de construction. Il est donc nécessaire d'en dire

un mot.

Certains modèles économiques ont pour but de

dire ce qui devrait être fait : ce sont des modèles

normatifs. Par exemple, on peut à l'aide de la programmation

linéaire, déterminer le plan de production qu'un entrepreneur

devrait appliquer pour maximiser son profit et minimiser ses coûts. Le

résultat du modèle s'exprime par un conseil. D'autres

modèles sont descriptifs : ils ont la seule ambition d'exprimer

comment certaines variables dépendent des autres. Par exemple, on veut

savoir si les prix de matières premières diminuent, quelles

modifications ce changement entraînera dans les livraisons de ce produit

par les producteurs.

Cette distinction est importante car elle commande

évidemment la déontologie de l'utilisation des

modèles : en particulier, on ne jugera pas de la même

façon les performances d'un modèle normatif et celles d'un

modèle descriptif. En revanche, il est essentiel de faire la distinction

entre ces notions, et celles qui sont liées aux instruments

mathématiques qui servent à l'expression des modèles.

Une idée fréquente est que les modèles

normatifs s'identifient avec ceux qui utilisent pour leur expression les

techniques de mathématiques l'optimisation, comme par exemple la

programmation linéaire, tandis que les modèles descriptifs

reposent sur des techniques mathématiques comme l'inférence

statistique qui ne font pas appel à cette notion d'optimisation((*)9).

Rien n'est plus faux. Si l'on admet que certains entrepreneurs

maximisent leur revenu, il est absolument naturel de chercher à

décrire leur comportement à l'aide des techniques d'optimisation

telle que la programmation linéaire((*)10).

Ainsi, on pourra prévoir le plan de production de ces

entrepreneurs à partir des solutions optimales du programme

linéaire construit de manière à maximiser leurs revenus.

Inversement, l'établissement de relations qui ne font nullement appel

à l'optimisation, peut par la suite servir de base à

l'établissement d'un conseil en matière économique.

La différence entre le modèle normatif et

descriptif se situe uniquement dans l'usage qui est fait du modèle, et

non dans la technique mathématique utilisée pour le construire.

Il est clair que presque tous les modèles servent à prendre des

décisions. Le modèle que nous allons construire consiste à

donner conseil aux responsables de l'entreprise.

2. La programmation

linéaire

Beaucoup de problèmes de décisions consistent

à rendre maximum un résultat (ou minimum un coût) tout en

respectant des contraintes de moyen disponibles. Ce type de problème

est résolu aisément par la programmation linéaire.

a. Notion sur la programmation

linéaire

Du point de vue mathématique, on appelle

problème de programmation linéaire tout problème dans

lequel il s'agit d'optimiser (c'est-à-dire de maximiser ou minimiser

selon le cas) une fonction de plusieurs variables, linéaires par

rapport à l'ensemble de ces variables, celles-ci devant satisfaire

à un ensemble des contraintes linéaires((*)11).

Selon William J. BAUMAUL, la programmation linéaire est

une technique mathématique d'optimisation (maximisation ou minimisation)

de fonction à objectif linéaire sous des contraintes ayant la

forme d'inéquations linéaires. Elle vise à

sélectionner parmi différentes actions celle qui atteindra le

plus probablement l'objectif visé((*)12).

Robert DORFMAN et Paul Samuelson,

ajoutent que la programmation linéaire est une méthode de

détermination du meilleur plan d'action pour réaliser des

objectifs donnés dans une situation où les ressources sont

limitées((*)13).

C'est donc une méthode de résolution du

problème économique, soit dans le cadre d'une économie

globale, soit dans celui du secteur public, soit dans une entreprise

particulière.

b. But de la programmation

linéaire

Le but de la programmation linéaire est de

déterminer la valeur à affecter à un ensemble des

variables :

Ø En vue d'optimiser (maximiser ou minimiser) une

fonction linéaire de ces variables

Ø Compte tenue de certaines contraintes

(équation ou inéquations linéaires) auxquelles sont

soumises les valeurs de ces variables.

Signalons que les problèmes de la programmation

linéaire se posent lorsque l'on cherche à rendre optimale une

fonction linéaire de plusieurs variables, ces variables étant

assujetties à des contraintes linéaires, c'est-à-dire, du

premier degré. Soulignons à ce propos qu'une contrainte est

linéaire, lorsqu'elle s'exprime par une égalité ou une

inégalité dont le premier membre est une combinaison

linéaire et le second membre, est un nombre réel((*)14).

c. Méthodes de

résolution

? La méthode du simplexe.

Dans la pratique, les problèmes de la programmation

linéaire comportent plusieurs dizaines, voire plusieurs centaines des

variables et de contraintes. Dans ce cas on utilise la méthode

SIMPLEXE du nom de son auteur DANTZIG ou algorithme du simplexe.

La méthode du simplexe est une technique

algébrique itérative qui permet de trouver la solution optimale

d'une façon ordonnée et concise. Le mathématicien DANTZIG

a eu le mérite d'établir un algorithme qui permet de

résoudre le programme linéaire et d'atteindre la solution

optimale par plusieurs itérations.

? Méthode graphique.

La programmation linéaire a pour objectif de

déterminer l'affectation optimale de ressources rares entre les

activités. Les situations économiques demandent souvent qu'on

optimise une fonction sous plusieurs contraintes prenant la forme

d'inégalités.

Dans la méthode graphique, seules les variables

d'activités ou variables réelles seront utilisées. Il n'y

aura donc pas de variables d'écart ni de variables artificielles

après traduction du problème posé en modèle

mathématique, on se bornera seulement à :

· représenter graphiquement les droites - limites

(équations provenant des inéquations de départ) ;

· délimiter la frontière de l'enveloppe

polygonale, c'est à dire à construire le domaine

d'acceptabilité ;

· remplacer successivement les coordonnées de

chaque sommet du polygone dans la fonction économique afin d'obtenir la

combinaison optimale cherchée (minimum ou maximum).

? Méthode matricielle

Le système de contrainte Ax = b ; x = nombre

réel à déterminer, nous donne l'ensemble de solutions

réalisables ou admissibles du programme linéaire. La

méthode consiste à visiter les sommets de cet ensemble convexe de

façon à améliorer progressivement la valeur de la

fonction. La valeur x* qui donne la meilleure valeur de la fonction

économique est appelée solution optimale de ce programme

linéaire.

3. La programmation

dynamique

M'VIBUDULU KALUYIT((*)15), définit la programmation dynamique comme

étant une procédure de résolution des problèmes

qui se posent dans différents domaines de gestion tels que la gestion

de stock, la gestion de production, la gestion des équipements et de

remplacement des matériels et les décisions commerciales,

etc.

La différence entre la programmation dynamique et la

programmation statique est que dans le modèle statique, on

considère le problème posé comme un tout isolé

tandis que dans le modèle de la programmation dynamique on tient

compte de répercussions dans le temps de décisions prises. Par

exemple dans la gestion de stock enfin de période,

t se répercute à la période

t+1 et dévient le stock initial de

début de la période.

La programmation dynamique est une technique qui est

utilisée pour résoudre les problèmes relatifs aux

décisions interdépendantes et séquentielles. Comme la

programmation linéaire, elle concerne la maximisation et la minimisation

d'un système qu'on évalue en plusieurs périodes

consécutives et distinctes.

La programmation dynamique sert à résoudre les

problèmes variables non stochastiques (non affecté d'une

probabilité quelconque). Cela sous entend que la nature du

problème à résoudre est parfaitement connue, et l'on se

trouve dans une situation de certitude. L'approche de la programmation

dynamique s'effectue par la décomposition du problème

concerné et l'analyse commerce par traiter d'abord les sous

problèmes qui sont situés chronologiquement les derniers en

terminant par les sous problèmes situés en première

position.

La résolution de ce genre de problème implique

la théorie des graphes.

1.2.2. Les facteurs de

production

1. Introduction

La production est la source principale de biens et services

que les hommes utilisent. « En effet, mis à part quelques

biens qui proviennent d'un don de la nature et qui peuvent être

parfois offerts aux humains sans qu'ils aient à faire des efforts (cas

de l'air qu'ils respirent ou de paysage qu'ils admirent...), la

quasi-totalité des biens et services correspondent à une

activité de production »((*)16)

La notion de production peut se comprendre en deux

sens :

? La production peut désigner le processus

général par lequel, à partir de la combinaison du travail,

capital et de maintes ressources diverses sont élaborés des biens

et services. Cela correspond à l'activité habituelle de

produire.

? La production peut aussi désigner l'ensemble

même des biens et services auxquels l'activité des hommes aboutit.

Elle correspond donc cette fois au résultat de cette activité et

peut être mesurée par la valeur de ces biens et services.

Avant de produire les biens ou les services l'entreprise, doit

combiner un certain nombre de facteurs pour avoir les produits

désirés.

2. Les facteurs proprement

dits((*)17)

a. Le travail

Le facteur travail peut se diviser en deux

éléments fondamentalement différents, l'un relatif aux

tâches matérielles, l'autre aux tâches d'administration.

Par tâches matérielles, il faut entendre toutes

les activités en rapport direct avec l'élaboration du produit,

son utilisation et le financement, sans avoir un but d'organisation ou de

coordination. Par tâche administrative, par contre, il faut entendre les

tâches en rapport avec les différents aspects de la direction.

b. La terre

Comme le travail, il est aussi facile de comprendre ce que

sont les services de la terre, en particulier si l'on pense à la

production agricole. Le travail comme la terre sont des facteurs de

production originaires, c'est-à-dire qu'ils n'ont pas

été produits et particulièrement produits à des

fins économiques.

c. Le capital

Le capital, contrairement aux deux autres facteurs de

production, lui a été produit dans les conditions et dans une

optique économique. La nature du capital est beaucoup plus

mystérieuse et controversée que celle des autres facteurs de

production. Il y a, en effet, des conceptions très différentes du

capital citons-en deux :

Une première conception que l'on peut appeler "

matérielle " considère le capital comme une collection

d'objets permettant d'améliorer la productivité du travail et

de la terre. Un tracteur, une charrue, sont ainsi de biens de capital et il est

possible de comprendre facilement en quoi de tels outils permettent d'augmenter

la productivité. Mais cette conception n'explique pas de manière

totalement satisfaisante pourquoi des objets très nombreux et

très hétérogènes devraient être

regroupés dans cette catégorie de capital.

Une autre conception plus unificatrice interprète le

capital comme un " outil homogène " dont la mesure est

une valeur et non pas une collection d'objets. Cette valeur ou ce fonds dont

dispose l'entreprise contribue à la production dans la mesure où

elle permet à l'entreprise de rémunérer les facteurs de

production, de les faire subsister, avant de vendre le produit de leur

activité. Disposer d'un capital revient alors à pouvoir faire des

avances, faire des dépenses qui n'aboutiront que plus tard à un

produit fini et à des ventes.

Les 3 grands facteurs de productions contribuent donc à

la production de manière différente.

I.3 TYPOLOGIE ET

ORGANISATION DE LA PRODUCTION((*)18)

1.3.1 Typologie de la

production

Chaque entreprise est unique de par son organisation et la

spécificité des produits qu'elle fabrique. Cependant, on peut

réaliser une classification des entreprises en fonction des

critères suivants :

Ø Quantités fabriquées et

répétitivité ;

Ø Organisation des flux de production ;

Ø Relation avec les clients

1. Classification en fonction

de l'importance des séries et de la

répétitivité

La première différence notable entre les

entreprises a trait bien sûr à l'importance des productions. Les

quantités lancées peuvent être :

ü En production unitaire ;

ü En production par petites séries ;

ü En production par moyennes séries ;

ü En production par grandes séries.

Notons que les nombres liés aux notions de petit, moyen

et grand sont sensiblement différents selon le produit concerné.

Pour fixer les idées, indiquons un ordre de grandeur moyen : 100

pour les petites séries, 1000 pour les moyennes et 100.000 pour les

grandes. Pour chacune des ces quantités, les lancements peuvent

être répétitifs ou non, ce qui agira sur la typologie de

l'entreprise.

2. Classification selon

l'organisation des flux de production

On distingue trois types de production sachant que l'on

pourrait trouver des nombreux types intermédiaires :

ü Production en continu ;

ü Production en discontinu ;

ü Production par projet.

a. Production en continu

Une production en continu est retenue lorsqu'on traite des

quantités importantes d'un produit ou d'une famille de produits. En

règle générale, ce type de production est

accompagné d'une automatisation poussée des processus de

production ainsi que des systèmes de manutention.

Cette automatisation est rendu nécessaire par le besoin

d'obtenir des coûts de revient bas, un niveau de quantité

élevé et stable, de n'avoir que très peu d'en-cours et

d'obtenir une circulation rapide de produits. Elle contraint à

procéder à un entretien préventif des machines sous peines

de risquer un arrêt total de l'atelier.

b. Production en discontinu

Une production en discontinu est retenue lorsque l'on traite

des quantités relativement faibles de nombreux produits variés,

réalisés à partir d'un parc machine à vocation

générale. Dans ce type de production, les machines ou les

installations sont capables de réaliser un grand nombre de

travaux ; elles ne sont pas spécifiques à un produit, ce

qui donne une grande flexibilité.

c. Production par projet

Dans le cas de la production par projet, le produit est

unique. Parmi les exemples, nous pouvons citer la construction d'un barrage.

Le processus de production y est unique. Dans ce type de production, on ne

peut pas stabiliser de façon formelle une production. Aussi,

l'organisation doit être capable de prendre en compte de nombreuses

perturbations extérieures, et de permettre des modifications.

3. Classification selon la

relation avec le client.

Dans la classification selon la relation avec le client, on

distingue 2 types de production.

ü Vente sur stock ;

ü Production à la commande ;

a. Vente sur stock

Le client achète des produits dans le stock

crée par l'entreprise. On retient ce type de production pour deux

raisons :

Ø Lorsque le délai de fabrication est

supérieur au délai de livraison réclamé ou

accepté par le client (poste de radio). Il faut alors produire à

l'avance pour satisfaire le client en s'appuyant sur des prévisions.

Ø Pour produire en grande quantité et ainsi

diminuer les coûts

b. Production à la

commande

La production à la commande n'est commencée que

si l'on dispose d'un engagement ferme du client. On évite alors (sauf

cas d'annulation) le stock de produits finis.

1.3.2. Organisation de la

production

1. Implantation en sections

homogènes.

C'est l'implantation que l'on rencontre le plus souvent dans

le cas des processus discontinus. Elle résulte de l'organisation qu'a

prévalu dans nos sociétés pendant plusieurs

décennies. On regroupe les machines ayant la même technique, ou

les mêmes fonctions.

On regroupe également les machines sur des

critères de qualité (prévision) ou de

capacité. Cette implantation présente des avantages et des

inconvénients.

a. Avantages principaux

Ø Regroupement des métiers, les personnes

travaillant dans un secteur sont des professionnels de ce type de machine. Ils

peuvent facilement passer d'une machine à l'autre ;

Ø Flexibilité, l'implantation est

indépendante des gammes de fabrication, il est donc possible de

fabriquer tous les types de produits utilisant les moyens de l'atelier sans

perturber davantage le flux.

b. Inconvénients

principaux

Ø Flux complexes dans ce type d'implantation, les flux

sont complexes avec de nombreux points de rebroussement et d'accumulation.

Ø En-cours importants, c'est la conséquence

logique de la complexité des flux. Ils se transforment

nécessairement en délais de productions importants.

2. Implantation en lignes de

fabrication

On retrouve principalement ce type d'implantation dans le

processus continus. Les machines sont placées en ligne dans l'ordre de

la gamme de fabrication. Ce type d'implantation possède les avantages

suivants :

Ø Pas de point de rebroussement ;

Ø Flux facile à identifier.

Cependant, l'implantation étant

spécialisée pour un produit ou une famille de produits, la

flexibilité de ce type d'implantation est extrêmement

limitée.

3. Implantation en cellules de

fabrication

Une implantation en cellules est constituée de petits

ateliers de production spécialisée de façon à

réaliser entièrement un ensemble des pièces. On appelle

également ces cellules des îlots de production. Ce type

d'implantation permet de diminuer considérablement les stocks et le

délai dans le cas des processus discontinus.

CHAP. 2. ANALYSE CRITIQUE

DU MODELE DE PRODUCTION DE LA BRALIMA

Ce second chapitre présente l'analyse de

corrélation de la production et les facteurs qui l'influencent (facteurs

externes et internes) et la détection d'autres facteurs oubliés

dans les analyses ; cette analyse a été effectuée par

l'approche économétrique (régression simple et multiple)

mais aussi nous avons, par la fin, critiqué le modèle de

production de la Bralima en relevant d'une part ses performances et d'autre

part ses failles (faiblesses).

2.1. FACTEURS INFLUANCANT

LA PRODUCTION A LA BRALIMA

2.1.1. Présentation des

facteurs

1. Facteurs externes

a. Les fournisseurs

Dans ses activités quotidiennes, la Bralima en tant

qu'entreprise industrielle, utilise les matières premières et

consommables, les fournitures diverses, des machines qui sont fournies par un

certain nombre des fournisseurs. Certains de ses fournisseurs résident

à l'étranger et d'autres sont des entreprises locales. Si cette

variable n'est pas bien maîtrisée ou contrôlée par la

Bralima, elle peut entraîner des effets indésirables qui peuvent

arrêter la production et avec comme conséquence, le manque

à gagner pour la société. Voilà pourquoi

l'entreprise doit savoir quel est le degré de liaison ou de

dépendance existant entre cette production qu'elle réalise

annuellement et la quantité de la somme affectée pour

l'acquisition des matières auprès des fournisseurs.

b. la vente ou la demande

Elle constitue l'aboutissement de l'activité de

production de la Bralima. On produit parce que l'on sait que l'on doit

vendre. Cette variable doit être très bien maîtrisée,

car c'est elle qui génère à la Bralima les marges

bénéficiaires. Il sied de connaître ce degré de

dépendance entre elle et la production.

2. Facteurs internes

a. les moyens

d'exploitation

Par moyens d'exploitation, il faut entendre tous les

équipements et installations qui forment les données techniques

sur lesquelles reposent l'obtention de produit et en particulier la

production. Aux moyens d'exploitations, appartient tout ce dont a besoin

l'entreprise pour assurer son activité. Dans cette catégorie,

il faut aussi ajouter les matières consommables dont le rôle est

de permettre à l'exploitation de fonctionner((*)19). Pour la Bralima, On fait

rentrer dans cette catégorie :

? L'énergie et les matériaux

C'est le flux combustible d'électricité, de

vapeur, etc. qui fait tourner les machines (électricité, eau,

etc.)

? Les emballages et la technique

Il est difficile d'acheminer les produits sur le marché

sans avoir des emballages car même si on produisait beaucoup sans tenir

compte de ces emballages, il serait pratiquement impossible et même

difficile d'atteindre les objectifs fixés. Il sied de bien

contrôler cette variable qui peut influencer négativement ou

positivement la production d'une part et d'autre part, les personnes

chargées de faire tourner les machines, d'assurer leurs entretiens

(réparation des pannes éventuelles) doivent être dans des

bonnes conditions afin de mieux produire. Les oublier, c'est oublier les

objectifs fixés au départ car, il suffit qu'ils refusent

d'assurer l'entretien faute de motivation pour voir les choses se bloquer et

l'arrêt immédiat de la production peut être

observée.

? Les informations

C'est le savoir faire, les brevets, les licences, tous les

biens immatériels résultants de l'expérience des membres

de l'entreprise et d'un savoir préalablement accumulé.

b. les matières

premières

On entend ici toutes les matières, produits semi-finis

qui sont destinés à participer à la production.

Après avoir subi des modifications de forme ou de nature ou après

leur introduction dans le produit fini, elles font partie intégrante

du nouveau produit((*)20).

Les matières premières peuvent être aussi

des produits finis ou semi-finis. En tant que tels, ils sont

élaborés par l'entreprise elle-même ou elles proviennent

d'autres entreprises mais elles doivent faire partie intégrante des

nouveaux produits.

La Bralima utilise les matières premières

suivantes : malt, sucre, riz, levure, houblon, arôme caramel et des

matières consommables comme : dicalite, soude caustique, ammoniac,

etc., pour la fabrication de la bière (Primus, Turbo King et Mutzig) et

pour la fabrication des boissons gazeuses, elle utilise les matières

premières suivantes : concentré, sucre et d'autres

matières consommables comme vous le remarquerez dans la partie annexe

pour les standards de consommation.

Il sied de déterminer le degré de

dépendance entre la production et les facteurs qui l'influencent

(internes et externes) afin de bien faire la prévision et de

détecter d'autres facteurs qui, une fois intégrés dans

les analyses, peuvent avoir un impact positif sur l'ensemble des objectifs que

se fixe l'entreprise.

2.1.2. Analyse de

corrélation

1. La production et les

facteurs externes

Cette analyse cherche à

déterminer le degré de corrélation ou de dépendance

qui peut exister entre la production et les facteurs externes. Parmi tous

les facteurs externes, nous nous bornerons à la vente (demande) ;

donc, il sera question de l'analyse entre la production et la vente.

a. Calcul du montant afférant

à la production et à la vente de bière et BG de

2003-2007

N.B : Les valeurs de la production de Bière et des

BG ont été calculées au prix de revient tandis que les

ventes ont été évaluées au prix de vente Hors

Taxe

Les valeurs de la production bière ont été

calculées de la manière ci après :

1HL Bière =11.58 casiers

Or un casier bière (Primus et Turbo) =5.6$ et 6.57$ pour

la Mutzig.

De ce fait un hectolitre de Bière a pour valeur :

Primus et Turbo = 5.6$*11.58 = 64.848$ Primus et Turbo = 5.6$*11.58 = 64.848$

Mutzig = 6.57$*11.58=76,0806$ Mutzig = 6.57$*11.58=76,0806$

1 HL de BG =27.75 Casiers

Or un casier BG (sauf le SODA) =3.79$ et le SODA =3.09$

De ce fait un hectolitre BG a pour valeur :

BG (sauf le SODA) = 3.79$*27.75=105,1725 $ BG (sauf le SODA) = 3.79$*27.75=105,1725 $

SODA =3.09$*27.75= 85,7475$ SODA =3.09$*27.75= 85,7475$

Les valeurs de vente ont été

calculées de la manière suivante :

1 HL Bière =11.58 casiers

Or un casier Bière (Primus et Turbo) =6.72 $ et 7.88 $

pour la Mutzig

De ce fait un hectolitre de Bière a pour valeur :

Primus et Turbo = 6.72$*11.58 = 77,8176$ Primus et Turbo = 6.72$*11.58 = 77,8176$

Mutzig = 7.88$*11.58= 91,2504$ Mutzig = 7.88$*11.58= 91,2504$

1 HL de BG =27.75 Casiers

Or un casier BG (sauf le SODA) =4.55 $ et le SODA =3.71$

De ce fait un hectolitre BG a pour valeur :

BG (sauf le SODA) = 4.55$ * 27.75= 126,2625 $ BG (sauf le SODA) = 4.55$ * 27.75= 126,2625 $

SODA =3.71$*27.75= 102,9525$ SODA =3.71$*27.75= 102,9525$

D'une manière synthétique, les Prix de revient et

les Prix de vente hors taxe (en dollars américain), qui nous ont

permis de valoriser respectivement la production et la vente des

Bières et BG peuvent être représentés dans le

tableau ci-après :

|

Prix de Revient

|

Prix de Vente HT

|

|

PRIMUS ET TURBO

|

5.6

|

6.72

|

|

MUTZIG

|

6.57

|

7.88

|

|

BG

|

3.79

|

4.55

|

|

SODA

|

3.09

|

3.71

|

Source : Département commercial

Bralima

ü Calcul du montant afférant à la

production de la bière et des BG en

$

|

Année

|

PROD. BIERE EN HECTOLITRE

|

PR d'un hl de bière en dollars

|

VALEUR

|

TOTAL

|

PROD.BG EN HLS

|

PR d'un HL de

BG

|

VALEUR

|

TOTAL

|

|

PR et TK

|

MTZ

|

PR et TK

|

MTZ

|

PR et TK

|

MTZ

|

|

BG

|

SODA

|

BG

|

SODA

|

BG

|

SODA

|

|

|

2003

|

118000

|

0

|

64,85

|

76,081

|

7652300

|

0

|

7652300

|

44200

|

150

|

105,17

|

85,75

|

4648514

|

12863

|

4661377

|

|

2004

|

160000

|

0

|

64,85

|

76,081

|

10376000

|

0

|

10376000

|

95336

|

250

|

105,17

|

85,75

|

10026487

|

21438

|

10047925

|

|

2005

|

240065

|

0

|

64,85

|

76,081

|

15568215,25

|

0

|

15568215

|

77579

|

445

|

105,17

|

85,75

|

8158983

|

38159

|

8197142

|

|

2006

|

289090

|

23449

|

64,85

|

76,081

|

18747486,5

|

1784023,37

|

20531510

|

108548

|

383

|

105,17

|

85,75

|

11415993

|

32842

|

11448835

|

|

2007

|

333400,23

|

40328,33

|

64,85

|

76,081

|

21621004,92

|

3068219,67

|

24689225

|

126496

|

185,8

|

105,17

|

85,75

|

13303612

|

15932

|

13319544

|

Source : calcul effectué sur base de standard de

production en annexe.

ü Calcul du montant afférant à la

vente de la bière et des BG en $

|

Année

|

VENTE BIERE EN HLS

|

PV d'un hl de bière en dollars

|

VALEUR

|

TOTAL

|

VENT .BG EN HLS

|

PV d'un HL de

BG

|

VALEUR

|

TOTAL

|

|

PR et TK

|

MTZ

|

PR et TK

|

MTZ

|

PR et TK

|

MTZ

|

|

BG

|

SODA

|

BG

|

SODA

|

BG

|

SODA

|

|

|

2003

|

116983

|

0

|

77,8176

|

91,2504

|

9103336,301

|

0

|

9103336,3

|

43862

|

150

|

126,2625

|

85,7475

|

5538125,775

|

12862

|

5550988

|

|

2004

|

160227

|

0

|

77,8176

|

91,2504

|

12468480,6

|

0

|

12468480,6

|

59985

|

250

|

126,2625

|

85,7475

|

7573856,063

|

21437

|

7595293

|

|

2005

|

238410

|

0

|

77,8176

|

91,2504

|

18552494,02

|

0

|

18552494

|

77504

|

445

|

126,2625

|

85,7475

|

9785848,8

|

38158

|

9824006

|

|

2006

|

310051

|

22500

|

77,8176

|

91,2504

|

24127424,7

|

2053134

|

26180558,7

|

107752

|

383

|

126,2625

|

85,7475

|

13605036,9

|

32841

|

13637878

|

|

2007

|

327748

|

39780

|

77,8176

|

91,2504

|

25504562,76

|

3629940,91

|

29134503,7

|

112091

|

185,8

|

126,2625

|

85,7475

|

14152889,89

|

15932

|

14168822

|

Source : calcul effectué sur base de standard de

production en annexe.

ü Synthèse production bière et BG

en valeur

|

ANNEE

|

PRODUCTION BIERE EN VALEUR

|

PRODUCTION BG EN VALEUR

|

TOTAL

|

|

2003

|

7652300

|

4661376,5

|

12313676,5

|

|

2004

|

10376000

|

10047924,6

|

20423924,6

|

|

2005

|

15568215,3

|

8197142,18

|

23765357,48

|

|

2006

|

20531509,9

|

11448835,4

|

31980345,3

|

|

2007

|

24689224,6

|

13319544

|

38008768,6

|

Source : calcul effectué sur base du tableau

précédent de la production de bière et BG

ü Synthèse vente bière et BG en

valeur

|

ANNEE

|

VENTE BIERE EN VALEUR

|

VENTE BG EN VALEUR

|

TOTAL

|

|

2003

|

9103336,301

|

5550988

|

14654324

|

|

2004

|

12468481

|

7595293

|

20063774

|

|

2005

|

18552494

|

9824006

|

28376500

|

|

2006

|

26180559

|

13637878

|

39818437

|

|

2007

|

29134504

|

14168822

|

43303326

|

Source : calcul effectué sur base du tableau

précédent de la vente de bière et BG

La production et la vente de bière et de BG

peuvent être synthétisées dans le tableau

ci-après

|

ANNEE

|

PRODUCTION

|

VENTE

|

|

2003

|

12313677

|

1465424

|

|

2004

|

20423925

|

20063774

|

|

2005

|

23765358

|

28376500

|

|

2006

|

31980345

|

39818437

|

|

2007

|

38008769

|

43303326

|

Source : calcul effectué sur

base de deux tableaux précédents

b. Régression

simple.

Dans cette partie, il sera question d'utiliser

l'économétrie pour pouvoir déterminer le degré de

dépendance ou de corrélation entre la production et la vente.

Dans son acception plus restreinte, l'économétrie est un

ensemble des techniques utilisant la statistique mathématique qui

vérifient la validité empirique des relations supposées

entre les phénomènes économiques et mesurent les

paramètres de ces relations. Au sens large, l'économétrie

est l'art de construire et d'estimer des modèles adéquats par

rapport aux caractéristiques de la réalité et

intelligibles au regard de la théorie économique((*)21)

En matière économique, l'une des

difficultés de l'analyse de régression est dans la plupart de cas

le chercheur ne connaît pas l'ensemble des valeurs de la population des

x. On peut connaître les valeurs de y

que pour un échantillon((*)22)

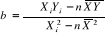

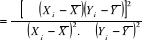

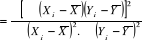

Le but de l'analyse de régression est d'estimer

l'équation : Yi = a +

bXi + i à partir de l'équation  ; de manière à obtenir des valeurs de ; de manière à obtenir des valeurs de  et et  aussi proches que possible des vraies valeurs des coefficients de

régression a et b, tel est l'objet de

la méthode des moindres carrés ordinaires ayant comme principe

à minimiser la somme des carrés des écarts à la

moyenne. aussi proches que possible des vraies valeurs des coefficients de

régression a et b, tel est l'objet de

la méthode des moindres carrés ordinaires ayant comme principe

à minimiser la somme des carrés des écarts à la

moyenne.

Nos prédécesseurs avaient calculés la

dérivée première de la somme des carrés des

écarts par rapport aux estimateurs de a et

b et ont trouvé les équations normales de la

régression pour pouvoir estimer les coefficients de régression

a et b.

Ainsi, les équations normales de la régression

simple deviennent :

(1) (1)

(2) (2)

Les équations normales de régression permettent

de calculer  et et  . .

Dans notre cas, la production est la variable Yi et la vente

la variable Xi.

Yi = Variable expliquée ou endogène (variable

à prévoir)

Xi = Variable explicative ou exogène

Présentons la production et la vente obtenues

précédemment dans le tableau ci-après :

|

ANNEE

|

PRODUCTION

|

VENTE

|

|

2003

|

12313677

|

1465424

|

|

2004

|

20423925

|

20063774

|

|

2005

|

23765358

|

28376500

|

|

2006

|

31980345

|

39818437

|

|

2007

|

38008769

|

43303326

|

Pour raison de calcul, le tableau précédent

peut être exprimé en millions de dollars américains.

Ainsi :

|

ANNEE

|

PRODUCTION

|

VENTE

|

|

2003

|

12 ,313677

|

14,65424

|

|

2004

|

20,423925

|

20,063774

|

|

2005

|

23,765358

|

28,376500

|

|

2006

|

31,980345

|

39,818437

|

|

2007

|

38,008769

|

43,303326

|

Source : calcul effectué sur base du tableau

précédent

|

|

|

|

|

|

2003

|

12,313677

|

14,65424

|

180,447578

|

214,74675

|

|

2004

|

20,423925

|

20,063774