|

|

République Algérienne Démocratique et

Populaire

Ministère de l'Enseignement Supérieur et de la

Recherche Scientifique

Institut National de la Planification et de la

Statistique

MEMOIRE

En vue de l'obtention du diplôme d'Ingénieur

d'Etat en Planification et Statistique

Option : Statistique

Appliquée

THEME

|

|

|

Prévision de la consommation du gaz naturel pour

la

distribution publique par la méthode

traditionnelle, lissage

exponentiel et Box & Jenkins

|

|

Présenté par : Encadré par :

|

|

Ratiba MOULAÏ Mme KHERCHI

Naima ZAKANE

1 9ème promotion

2006-2007

|

|

i6d~cacee5

Je dédie ce travail, à la mémoire de mon

père, à ma mère, à mon frère Riadh, à

mes soeurs Lamia et amel, à mon neveu Mhamed, à mes nièces

Zineb, Wafaa, Yasmine, Alaa, ainsi qu'à tous mes amis.

~atiEa

Je dédie ce travail à mes chers parents qui

m'ont tout donné, à mes frères Ahmed et AEK, à mes

soeurs Zineb et Yasmine ainsi qu'à mon oncle Ahmed sans oublier mon cher

mari Hichem.

~a~~a

Sommaire

Introduction générale ..2

Chapitre 1 : Présentation de la SONELGAZ

1.1 Généralité sur le gaz naturel 4

1.1.1 Origine et Histoire .4

1.2.2 Description et caractéristiques techniques .4

1.2.3 Utilisation ...5

1.2 Présentation de la SONELGAZ ..5

1.2.1 Historique 5

1.2.2 Organisation du groupe SONELGAZ 7

1.2.3 Présentation de la direction Analyse et

Prévision (DAP) ..8

1.2.4 Clientèle gaz 9

1.2.5 Plan national gaz 10

Chapitre 2 : Prévision par la méthode

traditionnelle, lissage exponentiel et Box & Jenkins.

2.1 Prévision par la méthode traditionnelle 12

2.1.1 Etude de la série ..12

2.1.1.1 Définition d'une série chronologique

..12

2.1.1.2 Les composantes d'une série chronologique 12

2.1.1.3 Schémas de décomposition d'une série

chronologique 13

2.1.1.3.1 Principe de conservation des aires 13

2.1.1.3.2 Procédure de choix d'un schéma de

décomposition .14

2.1.2 Estimation des composantes de la série ..15

2.1.2.1 Estimation de la tendance ..15

2.1.2.1.1 Méthode des moindres carrés .15

2.1.2.1.2 Méthode des moyennes mobiles 15

2.1.2.1.3 Avantages et inconvénients des méthodes

d'estimation 16

2.1.2.2 Estimation des coefficients saisonniers 16

2.1.2.2.1 Méthode pratique 17

2.1.2.2.2 Méthode analytique .18

2.1.2.2.3 Série désaisonnalisée ou

série CVS 19

2.1.2.3 Estimation des variations accidentelles 19

2.1.3 Prévision 19

2.2 Prévision par la méthode de lissage exponentiel

..20

2.2.1 Lissage exponentiel simple .20

2.2.1.1 Choix de la prévision initiale .21

2.2.1.2 Choix optimal de la constante de lissage 21

2.2.1.3 Limitation de la méthode 21

2.2.2 Lissage exponentiel double .22

2.2.2.1 Présentation 22

2.2.2.2 Propriétés de la méthode 22

2.2.3 Lissage exponentiel de Holt-Winters 22

2.3 Prévision par la méthode de Box & Jenkins

.25

2.3.1 Concepts des séries chronologiques 25

|

2.3.1.1 Processus stochastique

|

25

|

|

2.3.1.2 Processus aléatoires stationnaires

|

25

|

|

2.3.1.2.1 Caractéristiques d'un processus aléatoire

stationnaires

|

..26

|

|

2.3.1.3 Les opérateurs de Box & Jenkins

|

28

|

|

2.3.1.3.1 Les effets des opérateurs de Box & Jenkins

|

29

|

|

2.3.2 Les processus ARMA

|

30

|

|

2.3.2.1 Le théorème de décomposition de Wald

|

30

|

|

2.3.2.2 Processus AutoRégressif d'ordre p :

AR (p)

|

.30

|

|

2.3.2.3 Processus Moyenne Mobile (Moving Average) d'ordre

q : MA (q)

|

.31

|

|

2.3.2.4 Processus mixte AutoRégressif Moyenne Mobile

d'ordre p et q :

|

|

|

ARMA (p,q)

|

..32

|

|

2.3.3 Les processus aléatoires non stationnaires

|

..34

|

|

2.3.3.1 Description des processus TS et DS

|

..34

|

|

2.3.3.2 Processus mixte AutoRégressif Moyenne Mobile

Intégré d'ordre (p, d, q) : ARIMA (p, d, q)

.36

2.3.3.3 Processus Saisonnier AutoRégressif Moyenne Mobile

Intégré d'ordre

(p,d,q) * (P,D,Q)s : SARIMA (p,d,q) * (P,D,Q)s ...37

2.3.3.4 Etude de la non stationnarité d'une série

chronologique 37

2.3.3.4.1 Test de tendance et de saisonnalité par la

méthode des variances ..37

|

|

2.3.3.4.2 Tests de racine unitaire

|

39

|

|

2.3.3.4.2.1 Les tests de Dickey-Fuller simple (DF)

|

..39

|

|

2.3.3.4.2.2 Les tests de Dickey-Fuller Augmentés (ADF)

|

40

|

|

2.3.3.4.2.3 Le test de Philips et Perron

|

.45

|

|

2.3.4 La méthodologie de Box & Jenkins

|

45

|

|

2.3.4.1 Identification

|

..46

|

|

2.3.4.2 Estimation

|

..46

|

|

2.3.4.3 Validation

|

46

|

|

2.3.4.3.1 Le test de Student des paramètres

|

..46

|

|

2.3.4.3.2 Le coefficient de détermination

|

..47

|

|

2.3.4.3.3 Les tests sur les résidus

|

...47

|

|

2.3.4.3.4 Les critères de comparaison de modèles

|

.49

|

|

2.3.4.4 Prévision

|

..50

|

|

Chapitre 3 : Application des méthodes de

prévision

|

|

|

3.1 Analyse descriptive

|

54

|

|

3.1.1 Historique des paramètres de la distribution

publique

|

54

|

|

3.1.2 Présentation des données

|

55

|

|

3.2 Application de la méthode traditionnelle

|

..56

|

|

3.2.1 Etude de la série nord

|

..56

|

|

3.2.2 Etude de la série hauts plateaux (HP)

|

.62

|

|

3.2.3 Etude de la série sud

|

63

|

|

3.3 Application de la méthode de lissage exponentiel

|

65

|

|

3.3.1 Etude de la série nord

|

..65

|

|

3.3.2 Etude de la série hauts plateaux

|

..66

|

|

3.3.3 Etude de la série sud

|

67

|

|

3.4 Application de la méthode de Box & Jenkins

|

68

|

|

3.4.1 Etude de la série nord

|

..68

|

|

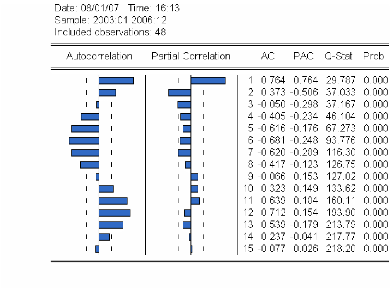

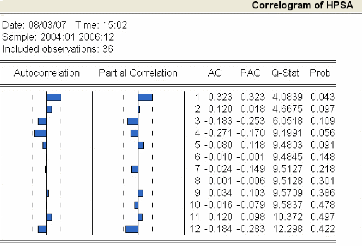

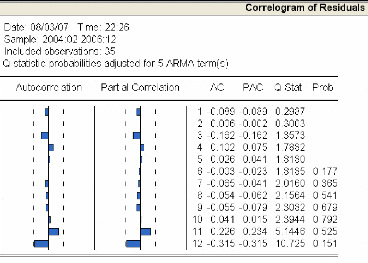

3.4.1.1 Analyse du corrélogramme

|

68

|

3.4.1.2 Etude de la stationnarité de la série

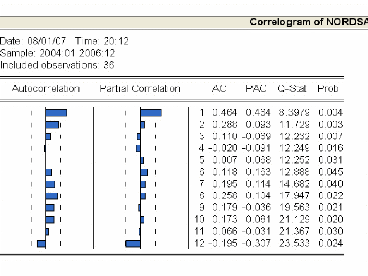

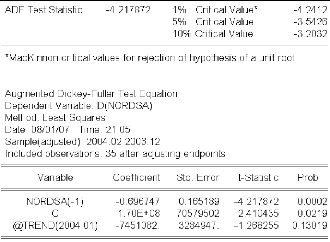

« nordsa » .70

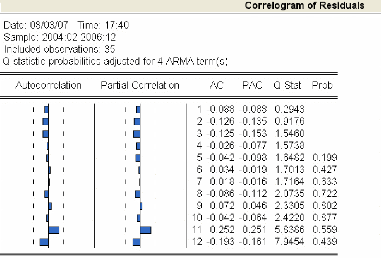

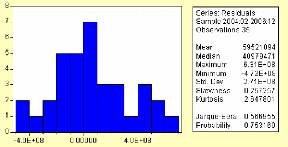

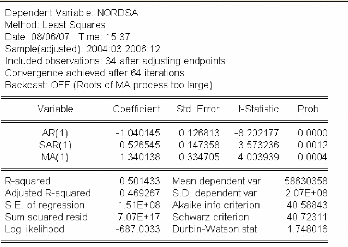

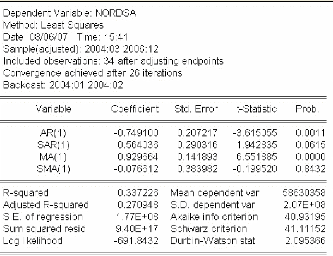

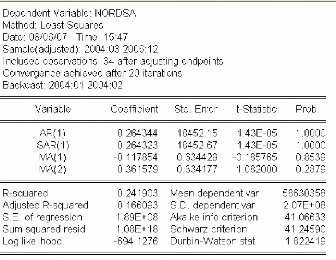

3.4.1.3 Identification et estimation du modèle ..72

3.4.1.4 Validation du modèle 73

3.4.1.5 Prévision 75

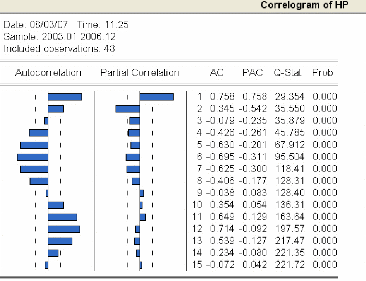

3.4.2 Etude de la série hauts plateaux .75

3.4.2.1 Analyse du corrélogramme 75

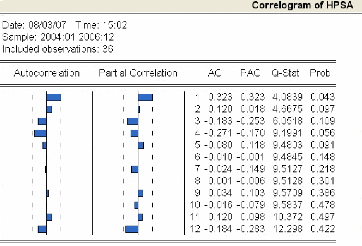

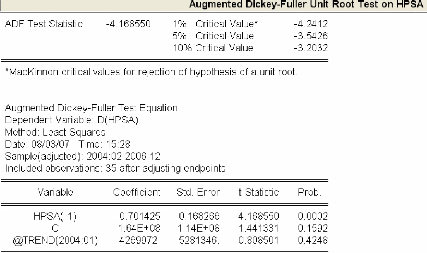

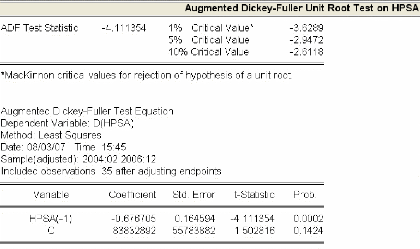

3.4.2.2 Etude de la stationnarité de la série

« HPsa » 77

3.4.2.3 Identification et estimation du modèle ..78

3.4.2.4 Validation du modèle 79

3.4.2.5 Prévision 81

3.4.3 Etude de la série sud 81

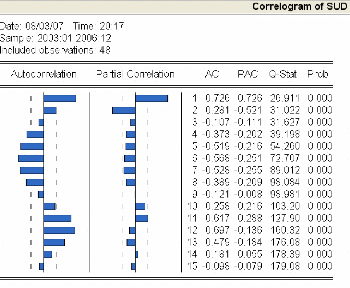

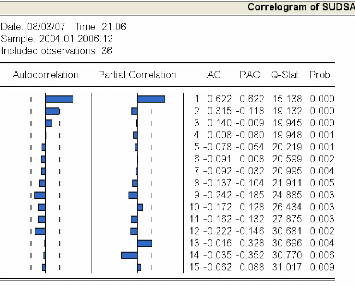

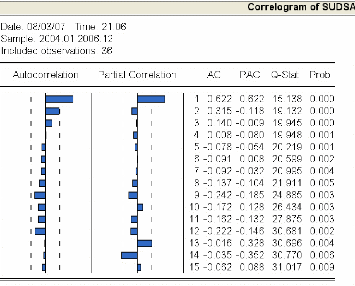

3.4.3.1 Analyse du corrélogramme 81

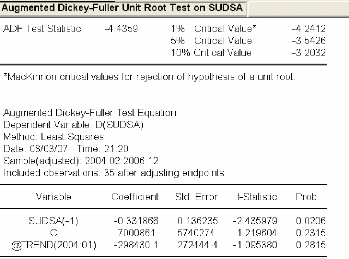

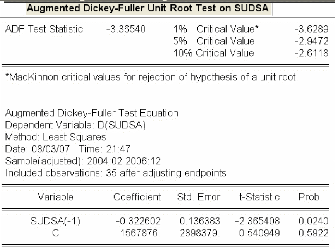

3.4.3.2 Etude de la stationnarité de la série

« sudsa » 83

3.4.3.3 Identification et estimation du modèle ..84

3.4.3.4 Validation du modèle 85

3.4.3.5 Prévision 87

3.4.4 Comparaison des résultats des méthodes de

prévision 87

Conclusion générale 91

Bibliographie ..94

Annexes 95

Introduction générale

L'analyse des séries temporelles et plus

particulièrement la prévision à court et moyen terme, a

connu un développement important depuis trente ans. La diffusion de

logiciels spécialisés la met à la portée de toutes

les organisations. La prévision est fondamentale dans la mesure ou elle

est à la base de l'action. La prise de décision doit en effet

toujours reposer sur des prévisions, c'est ainsi que la

Société Nationale de l'Electricité et du Gaz «

SONELGAZ » (lieu de notre stage) s'intéresse aux prévisions

de la consommation de l'électricité et du gaz afin de faire face

à la demande de sa clientèle, mais aussi orienter sa politique

commerciale (prix, marketing... etc).

C'est dans ce but que la compagnie nous a chargé de

faire une étude scientifique et d'élaborer un modèle

prévisionnel sur la consommation nationale du gaz naturel pour la

distribution publique.

Afin de répondre aux attentes de la SONELGAZ, nous

avons décider d'utiliser trois méthodes de prévisions

à court terme à savoir : la méthode traditionnelle, la

méthode de lissage exponentiel et la méthode de Box &

Jenkins.

La première méthode est la plus simple et la

plus facile à mettre en oeuvre, on suppose que la série est la

juxtaposition par addition ou par multiplication des composantes, de tendance,

de cycle conjoncturel, des variations saisonnières et des variations

accidentelles. La méthode de lissage exponentiel regroupe l'ensemble des

techniques qui ont pour caractéristiques communes d'accorder un poids

plus important aux valeurs récentes de la chronique. Enfin la

méthode de Box & Jenkins qui est la méthode de

prévision la plus élaborée, sa caractéristique

essentielle est d'effectuer une modélisation stochastique où

l'évolution de la série est la réalisation d'un processus

aléatoire déterminé. Contrairement aux autres

méthodes de prévision, ce modèle n'est pas donné a

priori mais sélectionné dans une classe très

étendue de modèles, les modèles ARIMA (Auto

Regressive Integrated Moving Average).

C'est ainsi que nous avons essayer de part ce travaille, de

répondre à la question :

Quelle est la méthode de prévision la plus

adéquate pour prévoir la consommation du gaz naturel pour la

distribution publique ?

Afin de répondre à notre problématique nous

avons structuré notre travaille en trois chapitres :

1- Le premier chapitre est consacré à la

présentation de la SONELGAZ (généralités sur le gaz

naturel, historique de l'entreprise, organisation, missions...etc).

2- Le deuxième chapitre quant à lui portera sur

la présentation théorique des trois méthodes de

prévision à savoir la méthode traditionnelle, la

méthode de lissage exponentiel et la méthode de Box &

Jenkins.

3- Enfin le troisième chapitre est consacré

à l'application de ces méthodes et à la comparaison des

résultats de prévision.

Pour clore ce travaille une conclusion générale est

présentée à la fin.

Chapitre 1 : Présentation de la

SONELGAZ

1.1 Généralités sur le gaz naturel :

1.1.1 Origine et histoire1 :

Le gaz naturel a été découvert au

Moyen-Orient au cours de l'antiquité. Il y a de cela quelques milliers

d'années, l'apparition soudaine de gaz naturel s'enflammant brutalement

était assimilée à des sources ardentes. En Perse, en

Grèce ou en Inde, les Hommes ont érigé des temples autour

de ces feux pour leurs pratiques religieuses. Cependant ils

n'évaluèrent pas immédiatement l'importance de leur

découverte. C'est la Chine qui autour de 900 avant Jésus- Christ,

comprit l'importance de ce produit et fora le premier puit aux alentours de 211

avant Jésus Christ.

En Europe, il fallut attendre jusqu'en 1659 pour que la

Grande-Bretagne découvre le gaz naturel et le commercialise à

partir de 1790. En 1821, à Fredonia (Etats-Unis), les habitants ont

découvert le gaz naturel dans une crique par l'observation de bulles de

gaz qui remontaient jusqu'à la surface. William Hart est

considéré comme le "père du gaz naturel". C'est lui qui

creusa le premier puit nord-américain.

Au cours du XIXème siècle, le gaz naturel a

presque exclusivement été utilisé comme source de

lumière. Sa consommation demeurait très localisée en

raison du manque d'infrastructures de transport qui rendait difficile

l'acheminement de grandes quantités de gaz naturel sur de longues

distances. En 1890, un changement important intervint avec l'invention des

joints à l'épreuve des fuites. Cependant, les techniques

existantes n'ont pas permis de transporter le gaz naturel sur plus de 160

kilomètres et ce produit a été gaspillé pendant des

années car brûlé sur place. Le transport du gaz naturel sur

de longues distances s'est généralisé au cours des

années 1920, grâce aux progrès technologiques

apportés aux gazoducs. Après la seconde guerre mondiale, la

consommation de gaz naturel s'est développée rapidement en raison

de l'essor des réseaux de canalisation et des systèmes de

stockage.

1.1.2 Description et caractéristiques techniques

:

Le gaz naturel est incolore, inodore, insipide, sans forme

particulière et plus léger que l'air. Il se présente sous

sa forme gazeuse au dessus de -161°C. Pour des raisons de

sécurité, un parfum chimique, le mercaptan, qui lui donne une

odeur d'oeuf pourri, lui est souvent ajouté de sorte qu'une fuite de gaz

puisse ainsi être détectée.

Le gaz naturel est un mélange d'hydrocarbures

légers comprenant du méthane, de l'éthane, du propane, des

butanes et des pentanes. D'autres composés tels que le CO2,

l'hélium, le sulfure d'hydrogène et l'azote peuvent

également y être trouvés. La composition du gaz naturel

n'est jamais la même. Cependant, on peut dire que son composant principal

est le méthane (au moins 90%). Il possède une structure

d'hydrocarbure simple, composé d'un atome de carbone et de quatre atomes

d'hydrogène (CH4). Le méthane est extrêmement inflammable.

Il brûle facilement et presque totalement et n'émet qu'une faible

pollution. Le gaz naturel n'est ni corrosif ni toxique, sa température

combustion est élevée et il possède un intervalle

restreint d'inflammabilité, ce qui en fait un combustible fossile

sûr comparé à d'autres sources d'énergie. En outre,

en raison de sa densité de 0,60, inférieure à celle de

l'air (1,00), le gaz naturel a tendance à s'élever et peut, par

conséquent, disparaître facilement du site où il se trouve

par n'importe quelle fissure.

1

http://www.unctad.org/infocomm/francais/gaz/descript.htm

On trouve du gaz naturel partout dans le monde, dans des

réservoirs situés en profondeur sous la surface terrestre, ou des

océans. Des poches de gaz peuvent se former au dessus des

dépôts de pétrole brut, ou être emprisonnées

au sein de roches poreuses. On qualifie le gaz naturel d'"associé"

lorsqu'il est trouvé en présence de pétrole brut et "non

associé" lorsqu'il est seul.

Le gaz naturel est considéré comme un

combustible propre. Sous sa forme commercialisable, il ne contient presque pas

de soufre et ne produit pratiquement aucun dioxyde de soufre (SO2). Ses

émissions d'oxydes d'azote (NOx) sont plus faibles que celles du

pétrole ou du charbon et celles de gaz carbonique (CO2)

inférieures à celles des autres combustibles fossiles.

1.1.3 Utilisation 1:

Le gaz naturel est l'un des moyens énergétiques les

moins polluants. En effet, lorsque sa combustion est complète, il

n'émet que de l'eau et du dioxyde de carbone.

Il est utilisé comme source d'énergie dans

l'industrie afin de produire de la chaleur (chauffage, fours...) et de

l'électricité. En 2006, au niveau mondial, plus de 20 % de

l'électricité est produite à partir de gaz naturel, et

cette part ne cesse d'augmenter. Chez les particuliers, le gaz naturel est

utilisé pour le chauffage, l'eau chaude et la cuisson des aliments.

Enfin, depuis quelques années, le gaz naturel comprimé en

bouteilles est utilisé en France comme carburant pour les

véhicules (GNV). Mais déjà plus d'un million de

véhicules au gaz naturel roulent déjà dans le monde, dans

des pays comme l'Argentine et l'Italie.

Le gaz naturel est aussi la matière première

d'une bonne partie de l'industrie chimique et pétrochimique : à

la quasi-totalité de la production d'hydrogène, de

méthanol et d'ammoniac, trois produits de base, qui à leur tour

servent dans diverses industries.

1.2 Présentation de la SONELGAZ :

1.2.1 Historique :

1947 : Création de "ELECTRICITE

et GAZ d'ALGÉRIE ": EGA

1969 : Création de la SOCIETE NATIONALE

de l'ÉLECTRICITÉ et du GAZ : SONEL GAZ Par

ordonnance

~6959 du 26 juillet 1969 parue dans le journal officiel du

1er août 1969, la Société Nationale de

l'Electricité et du Gaz (SONEL GAZ) est créée en

substitution à EGA (1947,1969) dissout par ce même décret.

L'ordonnance lui assigne pour mission générale de

s'intégrer de façon harmonieuse dans la politique

énergétique intérieure du pays. Le monopole de la

production, du transport, de la distribution, de l'importation et de

l'exportation de l'énergie électrique attribué à

SONELGAZ a été renforcé. De même, SONELGAZ s'est vu

attribuer le monopole de la commercialisation du gaz naturel à

l'intérieur du pays, et ce pour tous les types de clients (industries,

centrales de production de l'énergie électrique, clients

domestiques). Pour ce faire, elle réalise et gère des

canalisations de transport et un réseau de distribution.

1983 : Restructuration de SONELGAZ

1

www.wikipedia.org

Toutes les unités de travaux et de fabrication de

matériels, crées pour palier au manque de capacités

nationales se sont transformées en 1983 en entreprise autonome, c'est

ainsi que :

KAHRIF : Travaux d'électrification.

KAHRAKIB : Montage des infrastructures et installations

électriques. KANAGAZ : Réalisation des canalisations de transport

et de distribution du gaz. INERGA : Travaux de génie civil.

ETTERKIB : Montage industriel.

AMC : Fabrication des compteurs et des appareils de mesure et de

contrôle. 1991 : Nouveau statut de SONELGAZ

SONELGAZ : Société Nationale

d'Electricité et du Gaz change de nature juridique et devient un

établissement Public à Caractère Industriel et Commercial

(décret exécutif ~ 91-475 du 14 décembre 1991).

1995 : SONELGAZ (EPIC)

Le décret exécutif ~95-280 du 17 septembre 1995

confirme la nature de SONELGAZ en tant qu'établissement public à

caractère industriel et commercial.

SONELGAZ est placé sous tutelle du Ministre chargé

de l'énergie (article 2).

SONELGAZ est doté de la personnalité morale et

jouit de l'autonomie financière (article 4).

SONELGAZ est régie par les règles de droit public

dans ses relations avec l'Etat. Il est réputé commerçant

dans ses rapports avec les tiers (article 5).

Le même décret défini en son article 6 les

missions de SONELGAZ :

- Assurer la production, le transport et la distribution de

l'énergie.

- Assurer la distribution public du gaz dans le respect des

conditions de qualité, se sécurité et au moindre

coût, dans le cadre de sa mission de service public.

2002 : Sonelgaz.Spa

Le décret présidentiel n02-195 du 1er

juin 2002, fixe les statuts de la société algérienne de

l'électricité et du gaz Sonelgaz.Spa, ayant pour missions :

1- La production, le transport, la distribution et la

commercialisation de l'électricité, tant en Algérie

qu'à l'étranger

2- Le transport du gaz pour les besoins du marché

national.

3- La distribution et la commercialisation du gaz par

canalisation tant en Algérie qu'à l'étranger

4- Le développement et la fourniture de toutes formes et

sources d'énergie.

5- L'étude, la promotion et la valorisation de toutes

formes et sources d'énergie.

6- Le développement par tout moyen de toute

activité ayant un lien direct ou indirect avec les industries

électriques et gazière et de toute activité pouvant

engendrer un intérêt pour « Sonelgaz.Spa » et

généralement toute opération de quelque nature qu'elle

soit pouvant se rattacher directement ou indirectement à son objet

social, notamment la recherche, l'exploration, la production et la distribution

d'hydrocarbures.

7- Le développement de toute forme d'activités

conjointes en Algérie et hors d'Algérie avec des

sociétés algériennes ou étrangères.

8- La création de filiales, les prises de

participation et de détention de tous porte feuille d'action et autres

valeurs mobilières dans toute société existante ou

à créer en Algérie et à l'étranger.

Le même décret consacre la mission de service public

confiée à Sonelgaz.Spa. Le groupe SONELGAZ

l'expansion

Durant les années 2004 à

2006, devenant une holding ou groupe d'entreprises, Sonelgaz

se restructure en filiales chargées de ses activités de base :

SONELGAZ Production Electricité (SPE) Gestionnaire

Réseau Transport Electricité (GRTE) Gestionnaire Réseau

Transport Gaz (GRTG)

En 2006 la fonction distribution est

structurée en quatre filiales :

Alger

Région Centre Région Est

Région Ouest

Au delà de cette évolution assurer le service

public reste la mission essentielle de SONELGAZ ; l'élargissement de ses

activités et l'amélioration de sa gestion économique

bénéficient en premier lieu à cette mission qui constitue

le fondement de sa culture d'entreprise.

1.2.2 Organisation du groupe SONELGAZ :

Sonelgaz a adapté son organisation aux principes et

dispositions de la loi n° 02-0 1 du 05/02/2002. Ses organes de direction

se sont renforcés pour mettre en oeuvre sa stratégie et

réaliser ses objectifs.

Le groupe Sonelgaz est constitué de la

société mère (Administrateurs

Délégués, Directions générales et Directions

Exécutives) et de filiales.

La Sonelgaz est dotée des organes sociaux prévus

par ses statuts (Assemblée Générale et Conseil

d'Administration)

La présidence de SONELGAZ est dotée

d'organes pour le management et le pilotage constituée :

· Du Comité Exécutif,

· Du Comité de Coordination Groupe,

· Des Comités de Groupe (de décision et ou de

concertation) spécialisés (au nombre de huit).

Les Directions Générale et Directions

Exécutives de la maison mère couvrent les fonctions dites groupe

:

· Développement et stratégie,

· Systèmes d'information,

· Engineering,

· Ressources humaines,

· Finances et comptabilité,

· Audit technique,

· Audit de Gestion,

· Communication Corporate,

· Juridique,

· Relations Internationales.

Les filiales sont réparties par pôle de

métiers :

· Filiales métiers (, production, transport de

l'électricité, Transport du gaz, distribution de

l'électricité et du gaz)

· Filiales métiers périphériques

(logistique, soutien)

· Filiales travaux

Le groupe dispose de participations dans sept

sociétés.

Principes d'organisation ayant présidé

à la structuration du groupe :

· La stratégie industrielle et financière

relève de la Maison Mère

· Les filiales sont chargées de la mise en oeuvre

des stratégies chacune pour ce qui la concerne,

· Les filiales sont dotées de l'autonomie de gestion

et elles ont une obligation de résultats

· Orientation et intervention sur les filiales via les

organes sociaux (Assemblée Générale et Conseil

d'Administration).

1.2.3 Présentation de la Direction Analyse et

Prévision (DAP) :

La DAP est une sous-direction de la Direction

Générale Développement et Stratégie (DGDS)

Principales activités de la DAP :

Statistiques :

- Collecte des données traitement des données

Publication (bulletin

statistique, bilan énergétique, rapports

mensuels,...)

Analyse de la demande :

- Classification de la clientèle selon la forme de la

courbe de charge :

· Panels Moyenne Tension (MT) / Âasse Tension

(ÂÔ)

· Clientèle Haute Tension (HT)?

- Modélisation macro-économique de la demande

énergétique. - Analyse de la clientèle par commune /

wilaya.

Prévision de la demande :

Prévision de la demande énergétique : une

stratégie en trois piliers 1er pilier : Fiabilité des

données

· Segmentation et connaissance de la clientèle,

· Optimisation de la segmentation des données selon

les directions régionales de distribution,

· Meilleure organisation des données par type,

nature,... à l'échelle régionale et nationale.

· Plus de coordination entre les structures

régionales des filiales de distribution et de la DAP/DGDS (suite

à la restructuration de l'entreprise)

2ème pilier : Outils de calculs

performants

· Le choix de la méthode de prévision est

décisif.

· Il dépend essentiellement de la qualité des

données.

· Outil de calcul convivial (simple d'utilisation,

dynamique, extensible,...).

3ème pilier : Efficacité de la ressource

humaine

· Formation continue de la ressource humaine sur les outils

de prévision de la demande énergétique.

· Préparation d'une ressource humaine

compétitive par rapport à celle de concurrents potentiels.

· Encouragement et promotion de la ressource humaine.

1.2.4 Clientèle gaz :

Le groupe SONELGAZ distribue le gaz naturel qu'il achète

à la SONATRACH, à ses différents clients à savoir

:

- La Distribution Publique « DP » (Basse Pression) :

elle représente les ménages et les artisans (boulangeries,

restaurants,... etc.)

- Petites et moyennes industries (Moyenne Pression) : elles

représentent les usines de production et de transformation tels que :

les briqueteries, la cimenterie, ... etc.

- Grosses industries (Haute Pression) : elles représentent

la production électrique, la production électrique en

Algérie provient essentiellement du gaz naturel, on peut citer comme

centrale électrique d'El Hamma.

1.2.5 Plan national gaz :

Le Gaz : une ressource à

promouvoir1

En trois décennies, la consommation industrielle et

domestique de gaz a connu un essor appréciable grâce aux efforts

de Sonelgaz qui a multiplié les actions de promotion de cette

énergie.

Pour la période 1999 / 2015, un programme national gaz

a été décidé par le gouvernement pour faire face

à la croissance remarquable de la demande de gaz naturel

enregistrée ces dernières années et concrétiser par

la même occasion le modèle de consommation

énergétique national affirmé dans la loi sur la

maîtrise de l'énergie dont les options énergétiques

ont trait, entre autres, à l'utilisation prioritaire et maximale des

hydrocarbures gazeux (gaz naturel, gaz propane liquéfié) pour la

couverture des usages thermiques finaux en raison de leur disponibilité

et de leur qualité environnementale.

SONELGAZ fourni des efforts considérables pour

améliorer le taux de pénétration en gaz naturel, afin de

vulgariser l'accès à cette énergie dont l'Algérie

dispose amplement. Les réalisations de la période 2000 / 2006 ont

permis de hisser le taux de pénétration du gaz de 30%

à 37%.

Sur la période 2000 / 2009, la consommation gaz

(Distribution Publique) passera de 2 500 à 6 500 106 m3. La consommation

gaz des clients industriels et des centrales de production passera de 8 600

à 13 700 106 m3.

Le nombre prévisionnel total de clients gaz passera

d'environ 2,2 millions en 2006 à 4,5 millions en 2016, avec un taux

d'accroissement annuel moyen de 7,47% et un taux de pénétration

égal à 57% à l'horizon 2009.

Ces programmes rencontrent un énorme écho

auprès des populations. Une très forte demande d'extension est

enregistrée en permanence, imposant ainsi de fréquentes

modifications de la consistance de ces programmes De même pour la

clientèle industrielle qui, dans le sillage de la mise en oeuvre des

réformes et de l'ouverture économique, exprime une demande de

cette énergie de plus en plus importante.

1

www.sonelgaz.dz

Chapitre 2 : Prévision par la méthode

traditionnelle,

lissage exponentiel et Box & Jenkins

Dans ce chapitre, on va présenter théoriquement

l'essentiel de la méthode traditionnelle, la méthode de lissage

exponentiel et la méthode de Box & Jenkins afin de pouvoir faire des

prévisions.

2.1 Prévision par la méthode traditionnelle :

2.1.1 Etude de la série

2.1.1.1 Définition d'une série chronologique

:

On appelle série chronologique (série temporelle ou

encore chronique) une série statistique à deux variables ( , y )

avec t?i, i= {t1, t2, ..., tn} où la

première composante du couple t est le

temps et la deuxième composante est une variable

numérique y prenant ses valeurs aux instants t. Suivant la

nature du problème étudié la chronique peut être

journalière (cours d'une action en bourse), mensuelle (consommation

mensuelle de gaz), trimestrielle (nombre trimestriel de chômeurs),

annuelle (chiffre annuel des bénéfices des exportations)...

etc.

L'étude des séries chronologiques est utile lorsque

l'on cherche à analyser, comprendre ou encore prévoir un

phénomène évoluant dans le temps. Le but est donc de tirer

des conclusions à partir des séries observées.

2.1.1.2 Les composantes d'une série chronologique

:

Dans un premier temps, l'examen graphique de la série

étudiée permet de dégager, un certain nombre de

composantes fondamentales de l'évolution de la grandeur

étudiée.

Il faut alors analyser ces composantes, en les dissociant les

unes des autres, c'est-à-dire en considérant une série

comme résultant de la combinaison de différentes composantes.

La tendance ou « trend »

notée ~ , censée décrire le mouvement de long terme, de

fond ou encore structurel du phénomène. Ce mouvement est

traditionnellement représenté par des formes analytiques simples

: polynomiales, logarithmiques, exponentielles, cycliques, logistiques.

La composante cyclique notée C qui

regroupe des variations à période moins précise autour de

la tendance. Ces phases durent généralement plusieurs

années, mais n'ont pas de durée fixe. Sans informations

spécifiques, il est généralement très difficile de

dissocier la tendance du cycle. Dans la plupart des travaux sur les

séries temporelles la tendance regroupe aussi la composante cyclique.

La composante saisonnière ou

variations saisonnières notées S sont des variations se

reproduisant périodiquement à des moments bien

déterminés et qui sont liées au rythme imposé par

les variations météorologiques des saisons (production agricole,

consommation de gaz, . . .), ou encore par des activités

économiques et sociales (fêtes, vacances, solde, le ramadhan,

etc.)

La composante résiduelle notée

å . Elle rassemble tout ce que les autres composantes n'ont pu expliquer

du phénomène observé. Elle contient donc de nombreuses

fluctuations, en particuliers accidentelles, dont le caractère est

exceptionnel et imprévisible, (catastrophes naturelles, grèves,

guerres...). Comme par hypothèse ce type d'événement est

censé être corrigé, le résidu présente en

général une allure aléatoire plus ou moins stable autour

de sa moyenne.

2.1.1.3 Schémas de décomposition d'une

série chronologique :

La technique de décomposition d'une série

chronologique, repose sur un modèle qui l'autorise. Ce modèle

porte le nom de schéma de décomposition.

Il en existe essentiellement trois grands types :

Schéma additif :

Dans un modèle additif, on suppose que les 3 composantes :

tendance, variations saisonnières et variations accidentelles sont

indépendantes les unes des autres.

On considère que la série yt s'écrit comme

la somme de ces 3 composantes :

y t= ft + St + t

Graphiquement, l'amplitude des variations est constante autour de

la tendance Schéma multiplicatif :

a) Première forme de modèle

multiplicatif :

On suppose que les variations saisonnières

dépendent de la tendance et on considère que yt

s'écrit de la manière suivante :

y t= ft × St + t

Graphiquement, l'amplitude des variations (saisonnières)

varie.

b) Deuxième forme de modèle

multiplicatif :

On suppose que les variations saisonnières et les

variations accidentelles dépendent de la tendance et on considère

que yt s'écrit de la manière suivante :

yt=ft ×St ×åt

Ce 2ème modèle multiplicatif se

ramène à un modèle additif en considérant la

série ln(yt) :

ln yt = ln ft + ln St + ln Et

2.1.1.3.1 Principe de conservation des aires : Cas du

modèle additif :

Le principe de conservation des aires se traduit par le fait que

la somme des coefficients saisonniers ainsi que la somme des variations

accidentelles, soit égale à 0 :

~ n

? Si = 0 , ?åt = 0

i= 1 t= 1

Cas du modèle multiplicatif :

Le principe de conservation des aires dans le cas multiplicatif

se traduit par le fait que la

moyenne des coefficients saisonniers ainsi que le moyenne des

variations accidentelles, soit

~ ~ ~ ~

? = 1 ,

~ ? = 1

E

3 ~

p = ~

i 1 ~ = ~

égale à 1 :

2.1.1.3.2 Procédure de choix d'un schéma de

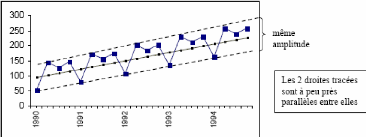

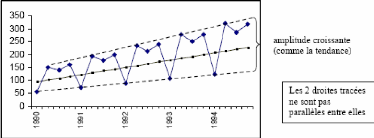

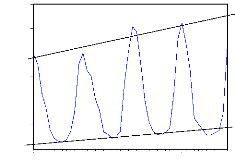

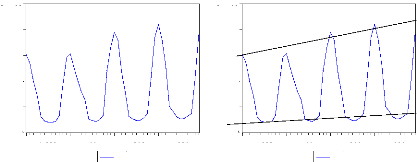

décomposition : a) La méthode de la bande :

La procédure de la bande consiste a partir de l'examen

visuel du graphique de l'évolution de la série brute à

relier, par une ligne brisée, toutes les valeurs « hautes » et

toutes les valeurs « basses » de la chronique. Si les deux lignes

sont parallèles, la décomposition de la chronique peut se faire

selon un schéma additif ; dans le cas contraire le schéma

multiplicatif semble plus adapté.

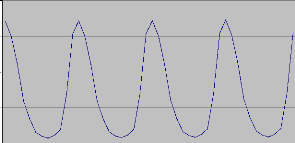

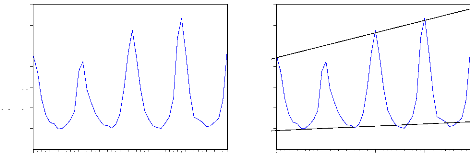

Figure 2.1 - Exemple de schéma additif

Figure 2.2- Exemple de schéma multiplicatif

b) Le test de Buys-Ballot :

On calcule, pour chacune des années, la moyenne (y ) et

l'écart type (u ), puis on estime par MCO les paramètres

á1 et á2 de l'équation u = a1y + a2 + E . Dans le cas, ou

le paramètre á1 n'est pas significativement différent de 0

(test de Student) alors on accepte l'hypothèse d'un schéma

additif ; dans le cas contraire, nous retenons un schéma

multiplicatif.

2.1.2 Estimation des composantes de la série :

2.1.2.1 Estimation de la tendance :

2.1.2.1.1 Méthode des moindres carrés : Cas

du modèle additif :

On utilise la méthode des moindres carrés pour

ajuster la série chronologique Yt, avec

Yt = t + St . Le trend s'écrit t = at + b , la

série sera donc ajustée par une droite d'expression :

Yt = at + b + S t

Le principe de la méthode des moindres carrés est

de minimiser la quantité :

n

D=

? (Yt - (at+b)) 2

t= 1

a et b sont solutions des équations :

äD äD

= 0 et = 0.

äa äb

D'où :

n

tiYi-ntY

?

i

=

1

n

?

t2- nt 2 i

c0v(t,

>

)=

V(t)

et b = Y - at

i

=

1

avec :

i=1

1 n

Y = n ? Yi ,

1 n

t t

= ?

i

n i=1

Cas du modèle multiplicatif :

On a Yt = t ×St

Ce qui implique In Yt = In t + In St

Le calcul est ramené donc au calcul

précédent. 2.1.2.1.2 Méthode des moyennes mobiles

:

Le principe de cette méthode est de remplacer un

certain nombre de données consécutives par leur moyenne

arithmétique, mais on décale ce calcul de période en

période, en réutilisant toutes les données du calcul

précédent moins la première.

La moyenne mobile d'ordre p (p= 4 si

données trimestrielles, p=12 si données mensuelles)

relative à la date t est définie par :

Mp (t) = 1

P

? Yt+i

P i=1

a

Si p est impair (p= 2k+ 1) la moyenne mobile

sera définie par :

Yt-k + Yt-k+1 + + Yt+k

Mp (t)= = 2k + 1

Si p est pair (p= 2k) la moyenne mobile sera

définie par :

Mp (t) =

Yt2k + - Yt+k

Ytk+1 + +

2

2 k

Remarque : À partir d'une série contenant

n données, on perd (p-1) valeurs si p est

impair et on perd p valeurs s'il est pair.

Définition des médianes mobiles

:

La définition est analogue à celle des moyennes

mobiles : on prend les mêmes valeurs de Yt , et on calcule la

médiane au lieu de calculer la moyenne.

2.1.2.1.3 Avantages et inconvénients des

méthodes d'estimation : Les moyennes mobiles :

· Les moyennes mobiles peuvent être

influencées par des valeurs aberrantes.

Conséquence : Au lieu de calculer les

moyennes mobiles, on peut choisir d'estimer ft à l'aide des

médianes mobiles de même ordre.

· Perte de données : Si on dispose d'une

série chronologique sur n années contenant p mois

chacune (np observations), alors on ne pourra calculer

une estimation de la tendance que pour np - p + 1 ou np - p

mois (selon la parité de p), soit une année de moins que

la série.

· Malgré ces inconvénients, elles sont une

bonne estimation.

· L'estimation par moyenne mobile donne une meilleure

estimation que par les moindres

carrés, car cette méthode est plus

générale, elle est utilisée lorsque l'équation de

la tendance est inconnue, ft est proche des valeurs.

Les moindres carrés.

· L'estimation est moins bonne.

· Un ajustement correct n'est pas toujours possible.

L'avantage : facilité pour prévoir la

tendance aux dates np + 1, np + 2. 2.1.2.2 Estimation des coefficients

saisonniers :

Il existe deux méthodes d'estimation : la méthode

pratique et la méthode analytique. Tout deux sont

présentées ci-après :

Définition des coefficients saisonniers

:

On sait que l'influence des variations saisonnières doit

être neutre sur l'année et que ces variations ( St ) se

répètent théoriquement à l'identique de

période en période.

Dans toute série chronologique observée sur un

cas réel, les variations saisonnières ne sont

jamais

identiques. Donc, pour satisfaire aux exigences du modèle

théorique, et pour pouvoir

étudier la série réelle, il faut

estimer, à la place des St observées, des variations

périodiques identiques chaque année(mois par mois, ou trimestre

par trimestre) qu'on appelle coefficients saisonniers.

On les note S3 / j =1 à 12 pour des

données mensuelles.

j=1 à 4 pours des données trimestrielles.

2.1.2.2.1 Méthode pratique :

La série yt est observée sur n

année par période « p ». p = 12 mois

(j=1, 2,..., 12) ou 4 trimestres (j= 1, 2, 3 ou 4). Les

variations saisonnières St sont égales, par hypothèse du

modèle additif à :

St = yt - t ou St = yt - P(t)

On obtient donc n × 3 valeurs de St, qu'on peut

écrire S~3 . On retiendra 12 valeurs de S3 (mois)

ou 4 valeurs de S3 (trimestres) comme coefficients saisonniers, en

calculant, mois par mois, ou trimestre par trimestre, la moyenne

arithmétique des St , sur l'ensemble des n années, on

obtient :

1 n

S3=?Si3

n

i

=1

On peut remplacer le calcul de la moyenne par celui de la

médiane de la série des Sij, pour éviter

l'influence des valeurs aberrantes.

La somme sur l'année de ces coefficients saisonniers

S3 devrait en toute logique être égale à

0.

En fait, bien souvent, les approximations des calculs conduisent à un

résultat légèrement

différent. Dès lors,

dans le cas où la somme des S3 est différente de 0, on

calcule un

coefficient correcteur « ñ » qui est la moyenne

des S3 sur l'année.

1 v,

12 41 S3 ou ñ =

3=1

1 v,

4 LI S 3

3=1

12

4

=

Et l'on retient en définitive, comme coefficient

saisonnier corrigé la valeur :

S; =S3- ñ

Le principe théorique selon lequel la moyenne (ou la

somme) des coefficients saisonniers est égale à zéro est

respectée par les S. (coefficients saisonniers corrigés).

PP

? s; = 0 ou 1 ? s; = 0 .

3=1 P 3=1

Pour le modèle multiplicatif la moyenne des coefficients

saisonniers doit être égale a 1.

Le calcul des coefficients saisonniers pour les modèles,

additif et multiplicatif, est résumé comme suit :

Modèle additif Modèle

multiplicatif

St = yt -St=ytlf

Si= moyenne ou médiane des St

Si ? Si? 0 ou S? 0 Si ?

p ou S

i= 1 i= 1

1 ?P

S; = S - ñ S; = Si lñ

i

P P

? s=0 o ? s; = 1

=

1

P i=1

Figure 2.3-Calcul des coefficients saisonniers

2.1.2.2.2 Méthode analytique 1:

L'estimation se fait par un calcul dérivé

directement de la méthode des moindres carrés. Si les n

années sont divisées en p périodes (1,2,...,

j,...n), avec p = 12 mois ou p = 4

trimestres, et si l'on appelle y.i la moyenne des n

mois ou trimestres (y.i =1 ~ ? yii ), on

P

~

obtient après calculs :

1 Bernard PY., Statistique descriptive, Nouvelle

méthode pour bien apprendre et réussir. 4éme

édition. Ed ECONOMICA, Paris, 1999.

Les p valeurs des coefficients saisonniers sont : S3 =

y.3 -y -a[3-P +2 11 (j varie de 1

àp).

On peut, comme précédemment corriger ces

S3 en S; .

Cette valeur du « vecteur » S3 , facilement

calculable n'est valable en modèle additif que si le

trend est

linéaire. On peut la trouver de la même manière en

modèle multiplicatif sur un trend exponentiel (en passant par les

logarithmes).

2.1.2.2.3 Série désaisonnalisée ou

série CVS : Définition :

On appelle série désaisonnalisée ou

série corrigée des variations saisonnières notée

série CVS, la série chronologique yt à laquelle on a

enlevé les variations saisonnières.

Dans le cas du modèle additif :

La série désaisonnalisée est : yt = yt - St

ou encore yi; = ya3 - S3' Dans le cas du modèle

multiplicatif :

La série désaisonnalisée est : y; = yt ou

encore ya = S'3

Intérêts :

- La particularité de la série CVS est que les

données de y; sont directement comparables : on a enlevé l'effet

des saisons et donc le caractère propre de chaque mois on peut par

exemple comparer les données d'un mois de janvier et celle d'un mois de

juillet.

- A partir de la série CVS, on peut

réévaluer la tendance par ajustement ou lissage (moindres

carrés ou moyennes mobiles sur y; ...), afin d'avoir une meilleure

estimation de la tendance.

2.1.2.3 Estimation des variations accidentelles :

Il suffit d'enlever à la série CVS l'influence du trend

Pour un modèle additif : et = yt - j;

~

Pour un modèle multiplicatif :

yt

~

ft

åt =

2.1.3 Prévision : Série ajustée

(y~t ):

Si l'on somme dans le modèle additif, ou si l'on

multiplie, dans le modèle multiplicatif, les

deux composantes, trend

et coefficient saisonniers, calculées on obtient la série

ajustée, notée

y~t :

Modèle additif: ÿt = t + S.'

Modèle multiplicatif: ÿt = t × S.'

La série ajustée t représente

l'évolution qu'aurait subi le phénomène, si le mouvement

saisonnier était parfaitement régulier d'année en

année.

Les « p » coefficients saisonniers,

identiques d'année en année, s'écrivent sous forme d'un

vecteur lorsque l'on veut donner l'équation de t :

Exemple modèle additif par mois :

S ' S '

ût = at + b +

S.'

S ' ~

La prévision de la chronique se ramène à

poursuivre le calcul de la série ajustée pour les mois ou les

trimestres qui suivent :

Ût+h = êt(t + h) + + S.; ~

Remarque :

- On fait des prévisions en supposant que la tendance va

suivre la même évolution (linéaire,

exponentielle, polynomiale...), et que les variations

saisonnières seront identiques.

On obtient ainsi une estimation de l'évolution de la

grandeur observée, on ne peut pas tenir compte des variations

accidentelles.

Intérêt :

· On peut faire des prévisions pour l'année

qui suit la dernière année d'observation, afin de prévoir

par exemple des investissements, la consommation de gaz naturel

· On peut faire des prévisions pour des

années qui ont été observées, dans le but de

comparer

les prévisions (faites à partir des années

précédentes) et les données réelles. Cela permet de

voir l'impact d'un événement (ex : campagne publicitaire,

catastrophe naturelle, crise boursière...).

2.2 Prévision par la méthode de lissage

exponentiel :

Le lissage exponentiel prend en compte les valeurs passées

d'une série temporelle

afin de fournir une prévision. L'importance avec laquelle

ces valeurs passées sont prises en compte décroît

exponentiellement avec l'ancienneté de celles-ci par rapport à la

valeur à prévoir.

Nous étudierons le lissage exponentiel simple

employé pour des chroniques dépourvues d'une

tendance ou d'une

saisonnalité, puis le lissage exponentiel double qui convient pour des

séries

présentant une tendance, enfin le lissage de

Holt-Winters, pour le cas ou la tendance et la

composante saisonnière sont juxtaposées soit de

manière additive, soit de manière multiplicative.

2.2.1 Lissage exponentiel simple :

La prévision St+1fournie par la méthode

de lissage exponentiel simple, est définie par :

St+1 = Àyt + (1 - À)St

Où :

St+1 : La prévision à l'instant

(t+1).

yt : L'observation à l'instant (t).

St : La prévision à l'instant (t).

À : Constante de lissage comprise entre 0 et 1.

St+1 = ÀE (1 - À)i yt-ii=o

2.2.1.1 Choix de la prévision initiale :

Une manière habituelle d'initialiser y~o (1) = S1 est de

la choisir parmi les possibilités suivantes :

1)- Prendre S1 = y1 c'est surtout adéquat pour

une série très fluctuante (cours de bourse, par exemple).

2)- Prendre pour S1 la moyenne de toutes les données,

c'est surtout adéquat pour une série qui oscille autour d'une

valeur constante, par exemple la vente d'un produit dont la demande est stable

dans le temps.

3)- Prendre pour S1 la moyenne de quelques une des

premières données. 2.2.1.2 Choix optimal de la constante

de lissage :

La méthode la plus courante pour choisir la constante de

lissage, consiste en les étapes suivantes :

1)- Choisir un des critère : MSE (carré moyen des

erreurs), MAE (erreur absolue moyenne),...

2)- Choisir un ensemble de valeurs de À par exemple les

valeurs de 0 à 1 par pas de 0,1 : (0, 0.1,...,0.9)

3)- Choisir la prévision initiale.

4)- Pour chaque valeur de À choisie, effectuer l'ensemble

des calculs du lissage exponentiel.

5)- Choisir la valeur de À qui améliore le mieux

le critère (par exemple qui fournit le plus petit MES).

2.2.1.3 Limitation de la méthode :

Parmi les limitations de cette méthode, on peut citer :

- Qu'elle ne peut être appliquée à des

variations en forme de rampe (tendance ou trend), ni à des variations en

échelon.

- Qu'il n'y a pas de règle idéale pour

déterminer la pondération appropriée, il s'agit de choisir

une valeur de A . La plupart du temps, on procède

expérimentalement, en essayant deux ou trois valeurs différentes

pour voir quelle est la plus appropriée.

2.2.2 Lissage exponentiel double : 2.2.2.1

Présentation :

Le lissage exponentiel double (Brown [1959]) est une

méthode plus générale que le

lissage simple et particulièrement adaptée aux

séries chronologiques présentant une tendance. Nous pouvons

résumer les étapes du lissage exponentiel double comme suit :

On pose ~yt (h) = St (h)

~yt(h) = [2 ,S; - s;]+ h1 -A

A (St-St ) ... (2.1)

Où :

A : constante de lissage exponentiel.

h : décalage de la prévision dans le

futur, exprimé en nombre de périodes. St = A yt +

(1 -A) S;-1 et St = A St +

(1- A) St'l1

St = A?(1- A) iyt-i et

s;=A2.?(i+1)(1-A) iyt-i

On pose:

at = 2 S;-1 - St'' et bt = 1 A

A(St-1 - s;) -

L'équation (2.1) devient:

~yt (h) = at + h bt

2.2.2.2 Propriétés de la

méthode:

- Parmi les avantages du lissage exponentiel double c'est de

traiter des séries présentant une tendance.

- La méthode de choix optimal de A est la même que

pour le lissage exponentiel simple.

- Le problème du choix des prévisions initiales, se

pose avec autant d'acuité que pour le lissage simple. On peut, par

exemple, choisir les valeurs initiales comme suit :

a1=y1, b1 = 0.

2.2.3 Lissage exponentiel de Holt-Winters :

La méthode de Holt-Winters est basée sur trois

équations, dont chacune à pour objet de lisser une des trois

composantes de le série à savoir : l'aléa, la tendance et

le saisonnier.

Elle est comparable en cela au lissage exponentiel double, qui

ajuste la tendance et lisse l'aléa, mais en plus elle introduit une

composante St pour traiter la saisonnalité.

Dans la présente méthode, il y'a deux façons

de combiner la tendance linéaire et la composante saisonnière

:

1- Par multiplication, et c'est le cas du modèle de

Holt-Winters multiplicatif.

2- Par addition, et c'est le cas du modèle de

Holt-Winters additif.

Le modèle multiplicatif :

La composante saisonnière est introduite de manière

multiplicative, la chronique s'écrit dans ce cas :

yt = (at + btt)St + Et .

Trois lissages distincts sont effectués :

- le lissage de la moyenne a avec un coefficient de

lissage a, avec a ? [0 ; 1]. - le lissage de la tendance b avec un

coefficient de lissage 13, avec 13 ? [0 ; 1]. - le lissage de la

saisonnalité S avec un coefficient de lissage, y avec y ? [0 ;

1].

Formulation :

Lissage de la moyenne : at = a(yt /St-p) + (1 -

a)(at-1 + bt-1)

Lissage de la tendance : bt = 0(at - at-1) + (1 - 0)bt-1 Lissage

de la saisonnalité : St = 7(yt /at) + (1 - 7)St-p

Prévision à un horizon de h périodes :

y~t+h = (at + hbt)St-p+h si

1< h < p

y~t+h = (at + hbt)St-4+h+h si p+

1< h < 2p

avec:

at = moyenne lissée de la série en t.

yt = valeur observée de la série en t.

St = coefficient saisonnier en t.

p = périodicité des données

(p=12 en mensuel, p= 4 en trimestriel). bt = tendance

estimée en t.

Dans certaines écritures du modèle les coefficients

saisonniers vérifient la propriété :

p

?Sa = p selon le principe de la conservation des aires, si ce

n'est pas le cas, ces coefficients

i= 1

sont corrigés (S~') de la même

façon que dans la méthode traditionnelle.

Initialisation :

Initialisation de la saisonnalité : Les

coefficients saisonniers pour la première année sont

estimés par la valeur observée en t (yt) divisée

par la moyenne y des p premières observations de la

première année.

St yt pour t = 1,..., p

y

Initialisation de la moyenne lissée : ap

= y (y moyenne de la première année) Initialisation de la

tendance : bp = 0

Le modèle additif :1

La composante saisonnière est introduite de

manière additive, la chronique s'écrit dans

ce cas : yt = (at + btt) + St +fit

Formulation :

Lissage de la moyenne : at = a(yt - St-p) + (1 - a)( at- 1 +

bt-1) Lissage de la tendance : bt = 0(at - at-1) + (1 - 0)bt-1

Lissage de la saisonnalité : St = 7(yt - at) + (1 - 7)St-p

Prévision à un horizon de h périodes :

y~t+h = (at+hbt)+St-p+h si 1< h =

p

y~t+h = (at+hbt)+St-2p+h si p+ 1< h

< 2p

p

0

=

Si

?

1

i=

Dans ce cas le principe de la conservation des aires implique

:

Initialisation :

Initialisation de la saisonnalité : St = yt - y (y

moyenne de la première année), t = 1,..., p

Initialisation de la moyenne lissée : ap = y

Initialisation de la tendance : bp = 0

1 Régis Bourbonnais, Michel Terraza, Analyse des

séries temporelles, Edition DUNOD, 2004, P65

Choix des paramètres:

Les paramètres a, 13 et y sont optimisés comme

pour les méthodes non saisonnières en minimisant la somme des

carrés des erreurs prévisionnelles entre la valeur

observée de la chronique et les valeurs prévues.

2.3 Prévision par la méthode de Box &

Jenkins :

2.3.1 Concepts des séries temporelles

2.3.1.1 Processus stochastique

Un processus aléatoire est une application X qui associe

au couple (w, t) la quantité yt (ù) . Elle est telle que ?t ? T

fixé,yt est une variable aléatoire définie sur un espace

probabilisé. Une processus stochastique est donc une famille de

variables aléatoires indicées par t noté

(yt,t ? T) ou encore yt .

Dans la suite de l'exposé, l'espace des indices T est

le temps, t est alors l'instant d'observation de la variable aléatoire y

sur l'individu w . Si T est l'ensemble des réels, le processus

est dit continu. Si T = Z ou N ou N* ou

N* borné, le processus est dit discret.

On suppose, par la suite que la série temporelle

notée yt, t ? Z (soit une succession d'observations

régulièrement espacées dans le temps d'une valeur

économique) est une réalisation d'un processus stochastique

discret univarié1.

2.3.1.2 Processus aléatoires stationnaires :

On dira qu'une série chronologique est stationnaire si

elle est la réalisation d'un processus stationnaire, ceci implique que

la série ne comporte pas de tendance ni de saisonnalité.

Processus stationnaire au sens strict (stationnarité forte)

:

On dit que ( yt ) est strictement (ou fortement) stationnaire

si pour toute suite finie d'instant ti,t2,...,tk élément de

Z et tout entier r ? Z, les lois jointes de

(yti ,...,ytk ) et de (y4+r,...,ytk+r) sont

les mêmes (lois jointes invariantes par translation dans le

temps)2.

~ y..ditk ) (y4,...,ytk) = ,y )(yti , . . .

, ytk+r) k

Processus stationnaire au second ordre

(stationnarité faible) :

Un processus aléatoire yt,t ? T est dit stationnaire au

second ordre, si les moments d'ordre1 (moyenne ou espérance

mathématique) et d'ordre 2 (variance et autocovariance) sont

1

Régis Bourbonnais, Michel Terraza, Analyse des

séries temporelles, Edition 2004, P73.

2 Master M2-AE2 PRO, Econométrie Bancaire et

Financière, Analyse des séries temporelles, Mohamed

Boutahar, octobre 2006

indépendants de t :

(i) E(e)? 8 ? t? Z.

(ii) E ( yt ) = m indépendante de t, ?

t? Z.

(iii) cov (yt , yt+h) = 7(h)

indépendante de t, ? t? Z.

Processus bruit blanc (White Noise) :

Un bruit blanc est une suite de variables

aléatoires(Et ,t ? Z) non corrélées et

d'espérance et de

variance constante.

Un bruit blanc est donc tel que :

E(Et) = m ? t? Z.

V(Et)=a2? t? Z. cov(Et

,Et+h) = 7(h) = 0 ? t? Z.

Si l'espérance m est nulle, on dit que le bruit

blanc est centré.

Remarque : Dans la suite lorsqu'on parlera de

stationnarité, cela sous-entendra une stationnarité au second

ordre.

2.3.1.2.1 Caractéristiques d'un processus

aléatoire stationnaire : Fonction d'autocovariance :

La fonction d'autocovariance mesure la covariance de la

série avec elle-même décalée de h

périodes. La fonction d'autocovariance d'un processus stochastique

est définie par :

7(h) = cov(yt, yt+h) = E(yt - m)(yt+h - m) ? t?

Z.

n-h

L'autocovariance estimée (empirique) est donnée par

:

1

.

t

1

'5,(h)= ?(yt - o(yt+h - y) n

=

1n

avec y y

= ? ~

n ~ = 1

Propriétés :

· V(yt) = 7(0) ? t? Z.

· 7(h) = 7(0) ? h ? Z.

· 7(h) = 7(-h) ? h ?

Fonction d'autocorrélation ACF (Auto Correlation

Function) :

On appelle fonction d'autocorrélation simple notée

p(h), la fonction qui mesure la corrélation de la série avec

elle-même décalée de h périodes. Cette

fonction est définie par :

p(h)=o c v(yt, yt+h) cov(yt ,

yt+h ) 7(h)

V(yt) V(yt+h) V(yt) 7(0)

? h ? Z.

L'autocorrélation empirique est donnée par :

n-h

(yt -y)(yt+h - y)

?

1

=

t

=

n

2

(yt -y)

?

7 ~( )

h

b(h)=

'5(0)

? h ? Z.

t

=

1

Propriétés :

·

|

p(0) = 1

|

? h ? Z.

|

·

|

p(h) = p(0)

|

? h ? Z

|

·

|

p(h) = p(-h)

|

? h ? Z.

|

|

Dans le cas d'une série stationnaire, la fonction

d'autocorrelation décroît exponentiellement vers zéro. La

décroissance est davantage linéaire pour les séries non

stationnaires rencontrées en pratique.

Fonction d'autocorrélation partielle PACF

(Partiel Auto Correlation Function) : Régression affine :

Soit (yt,t ? Z) un processus aléatoire

stationnaire, on appelle régression affine de yt sur {y8,8 =

t - 1} , la variable y: vérifiant :

t 1

yt =

* a0+?a,y t-, ou a0,a1,... ? R

,

=

1

On appelle fonction d'autocorrélation partielle les

corrélations entre les différents couples(yt,yt+h) ,

l'influence des variables yt+h-, pour (0 < i < h) ayant

été retirée. Elle est mesurée par le coefficient de

corrélation partiel noté r (h) vérifiant :

* * , * * ,

r(h) =

cov(yt - yt,yt-h -

yt-h) cav(Yt - Yt ,Yt-h - Yt-h)

= ? h ? Z .

V(yV,,, t Yt lv lyt-h-yt-h)

V(yt - yt )

Où y: régression affine de yt sur { yt-i,

yt-2,...yt-h } .

y:-h régression affine de yt -h sur{yt-i, yt-2,...yt-h+i

}.

Propriété :

Sous l'hypothèse de la stationnarité r(h)

= ah, ou ah est le coefficient de yt-h dans la régression de

yt sur { yt -i, yt -2 ,...yt - h} .

Innovation d'un processus stationnaire :

Soit (yt, t ? z) un processus stationnaire.

On appelle innovation du processus (yt, t ? Z) à

la date t la variable :

Et = yt - yt

~

Où y: est la régression affine de yt sur ys ,

S< t-1

E((yt - yt )ys ) = ° ? S< t-1

~

Propriété :

La suite des innovations (Et, t ? Z) constitue un bruit blanc

centré.

2.3.1.3 Les opérateurs de Box & Jenkins1 :

Opérateur retard (B) :

L'opérateur B est défini comme agissant sur la

série. A un instant t on fait correspondre la valeurs de la

série à l'instant t-1, on définit ainsi une

nouvelle série B y comme :

B yt = yt-i

On peut appliquer plusieurs fois cet opérateur, on

définit ainsi de nouvelles séries :

B2yt = B(Byt) = Byt-i = yt-2

Bm yt = yt-m

Cet opérateur est linéaire ; il est inversible et

son inverse B-i = F est défini par F yt = yt+i ; F est

appelé opérateur avance.

Propriétés de l'opérateur

retard :

- Ba = a , l'opérateur d'une constante a est une

constante.

-

--°yt = yt .

- (Bi + Bi)yt =

Biyt+Biyt = yt-t+yt-i . - Bi(Biyt)

= Bi+jyt = yt-t-i

L'opérateur de différenciation ?

:

L'opérateur ? (prononcé « nabla ») est

défini par :

1. Bernard Rapacchi, centre interuniversitaire de

Grenoble 1993

?yt = yt - yt-1 .

Nous entrons maintenant dans des considérations de

notation. En effet, par écriture purement formelle on peut écrire

:

? yt = yt - Byt = (1- B)yt .

On peut écrire ? sous la forme d'un polynôme en B

avec :

? = 1 - B

Ce mode d'écriture sous forme de polynôme en B

est en fait très pratique mais totalement

formel. Il ne faut pas

oublier que, quand on écrit (1- B)y , on définit à partir

d'une série y une

nouvelle série qui à t, fait correspondre la

différence entre la valeur de la série observée à

l'instant t et celle observée à l'instant

t-1.

L'opérateur de désaisonnalisation

?s : L'opérateur ?s est défini par :

?s = yt - yt-s .

En d'autres termes :

?s = (1 - Bs).

2.3.1.3.1 Les effets des opérateurs de Box &

Jenkins : L'opérateur ? :

· Permet d'éliminer la tendance de la

série.

· Peut être répété plusieurs

fois, si la tendance n'est pas linéaire. Par exemple :

?2> = (1 - Br yt = (1 - 2B + B2)yt

· Permet d'éliminer une tendance quadratique. Le

nombre de fois où on applique ? est appelé ordre de

différentiation.

L'opérateur ?s :

· Permet d'éliminer la saisonnalité de

période S.

· On peut également l'appliquer plusieurs fois :

?s = ?s(yt - yt-s)

·

Le nombre de fois où on applique ?s est appelé

ordre de désaisonnalisation.

2.3.2 Les processus ARMA :

Il est possible de définir la classe des processus ARMA

à partir du théorème de décomposition des processus

de Wold.

2.3.2.1 Le théorème de décomposition

de Wald :

Soit le processus centré réel ou complexe Zt

stationnaire et de variance finie. Il existe trois processus Tt, Xt, Et , qui

vérifient les propriétés suivantes :

Zt = Tt + Xt

Où Tt et Xt sont deux processus indépendants.

Le processus Tt est dit processus singulier (ou encore processus

déterminable), Il s'agit

d'une composante dont chaque valeur peut se calculer à

partir d'une combinaison linéaire finie ou infinie de ses valeurs

passées. C'est donc un processus dont nous pouvons déterminer

exactement la prévision. Par opposition au processus

précédent, Xt porte le nom de processus indéterminable.

Et est un bruit blanc centré, E (Et) = 0

+8

Xt =

? ei,-j avec eo =1,ei ? R , j varie de -8 à +8 dans le cas

complexe, j

~ = { o

+8

varie de 0 à +8 dans le cas réel et ? e 2 ~ +8

2.3.2.2 Processus AutoRégressif d'ordre p : AR

(p)

Définition :

Un modèle autorégressif est un modèle

expliquant une variable par son passé, et éventuellement par

d'autres variables. Un processus (Xt,t ? Z) est dit processus

autorégressif d'ordre p, noté AR (p) s'il

s'écrit sous la forme :

Xt = 01Xt-1 + 02Xt-2 +

·

·

· + 0pXt- p + E t

Xt - 01Xt-1 - 02Xt-2 -

·

·

·

- 0 pXt -p = E t

(1 01B 02B2

·

·

· pBpXt = EtÖ p(B) Xt = Et

Où 01,02,

·

·

·,0p ?

R,0p ?o .

(Et , t ? Z) est un bruit centré de variance

0-2 .

Öp (B) polynôme caractéristique du

processus(Xt,t ? Z).

Condition de stationnarité et

d'inversibilité :

Un processus AR d'ordre p est stationnaire, si

toutes les racines du polynôme caractéristique Ö

p(B) sont de module différent de 1 (les racines sont à

l'extérieur du cercle unitaire).

Si toutes les racines du polynôme caractéristique

sont de module supérieur à 1, alors le processus est inversible

et (Et,t ? Z) est l'innovation du processus (E(EtXt-h ) = o

?h = 1).

La fonction d'autocorrélation :

On a : -y(h) = E(XtXt-h) h »- 0 .

= ERO1Xt-1 + ... + OpXt-p + Et)Xt-h] h >- 0 .

= O1E(Xt-1Xt-h) + ... + OpE(Xt-pXt-h) +

E(EtXt-h) h >- 0.

= O1-y(h -1) + ... + Op-y(h - p) h .- 0. ....

(2.2)

En divisant (2.2) par -y(0) , on obtient la fonction

d'autocorrélation

p(h) = O1p(h -1) + ... + Opp(h - p) h .- 0

D'autre part on a :

p(1) = O1 + O2p(1) + ... + Op p(p - 1)

p(2) = O1p(1) + O2 + ... + Op p(p - 2)

:.

:

p(p) = O1p(p -1) + O2p(p - 2) + ... + Op

En réécrivons ce système sous forme

matricielle nous obtenons le système d'équations de

Yule-Walker :

? ? ?

?p(1) 1 p(1) p(p - 1)O1

? ? ? ?

? ? ?

? ?p(2) p(1) 1 p(p - 2) O2

? ? ?

? ? ?

? ?

? ? ? ?

? ? ?

= ??

? ? ? ?

? ? ?

? ? ? ?

? ?

?

? ?

? ? ?

? ? ? ? ?

p(p)p(p-1)p(p-2)1Op ? ?? ?

?

La fonction d'autocorrélation partielle

:

Le problème lorsque l'on adopte une spécification

autorégressive est de déterminer l'ordre du processus

autorégressif, pour cela on va se référer à la

fonction d'autocorrélation partielle :

- Le dernier coefficient Op d'un AR (p) est

égal à r(p) le coefficient d'autocorrélation

partiel de même rang.

- La PACF d'un AR (p) à ses p

premières valeurs différentes de 0 et les autres sont nulles.

Donc on reconnaît qu'une série suit un processus

AR (p), si sa PACF s'annule à partir d'un décalage

p.

2.3.2.3 Processus Moyenne Mobile (Moving Average) d'ordre q

: MA (q) Définition :

Un processus (xt, t ? Z) satisfait une représentation

Moyenne Mobile d'ordre q notée MA (q), s'il

vérifie l'équation suivante :

xt = Et - B1Et-1 - B2Et-2 - ... - BqEt-q

.

xt = Et - B1BEt - B2B2

Et - ... - B IP

q Et .

xt = (1 - B1B - B2B2 - ... -

BqBq)Et .

xt =

Èq(B)Et.

Où B1,B2,...,Bq ? R Bq ? 0 .

(Et ,t ? Z) est un bruit centré de variance

0-2 .

È q(B) polynôme caractéristique du

processus (xt, t ? Z). Condition de stationnarité et

d'inversibilité :

Un processus moyenne mobile est stationnaire par

définition, car c'est une combinaison linéaire finie de processus

stationnaire (Et ,t ? Z).

Si toutes les racines du polynôme caractéristique

sont de module supérieur à 1, alors le processus est

inversible.

La fonction d'autocorrélation :

Si les conditions d'inversibilité sont respectées,

la fonction d'autocovariance 7(h) d'un MA (q) s'écrit :

(1+++...+)0-2 h = 0

1 2 q

7(h) = (-Bh + B1Bh+1 + ... +

Bq-hBq)0-2 h = 1,..., q

0

h ? q

En divisant la fonction d'autocovariance par la variance on

obtient la fonction

d'autocorrélation partielle :

q

{(-Bh + B1Bh+1 q + ... + Bq-hBq)

h = 1,...,

P

7(0) 0

(h) = 7(h) = (1+

q +...+ Bq 2)

h ? q

Donc on reconnaît qu'une série suit un processus

MA (q), si sa ACF s'annule à partir d'un décalage

q.

2.3.2.4 Processus mixtes AutoRégressif Moyenne

Mobile d'ordre p et q : ARMA (p, q) Définition

Un processus ARMA (p, q) résulte d'une

combinaison d'un modèle AR (p) et d'un modèle MA

(q).

Un processus (X1, 1 ? Z) satisfait une représentation

ARMA (p, q), s'il vérifie l'équation suivante :

X 1 - ö X 1 - - ö X 1 -- - ö pX1-p = å 1 -

è å 1 -- è å 1 -- ~~~ - è q å

1 - q

~~~ 1 1 ~ ~

1 1 ~ ~

(1 ~~~ ) (1 1 ~ ~~~ )

- ö B - ö B - - ö B X = - è B - è B

- - è q B å 1

~ " ~ q

1 ~ J, 1

Ö ~ ( B ) X 1 = Èq(B)å 1

Où ö1,ö~,~~~,ö ~ ? R ö~ ?

O

è 1 , è ~ ,~~~, è q ? R

èq ? O

(å 1 , 1 ? Z) est un bruit centré de

variance 2

ó .

Ö ~ (B) polynôme caractéristique du processus

autorégressif.

Èq(B) polynôme caractéristique du

processus moyenne mobile.

Condition de stationnarité et

d'inversibilité :

Si toutes les racines du polynôme Ö ~ (B) sont de

module supérieur à 1 et toutes les racines du polynôme

È q (B) sont de module supérieur à 1 alors le

processus est stationnaire et inversible et (å 1 , 1 ? Z) est

son innovation.

Synthèse :

L'intérêt de l'étude des fonctions

d'autocorrélations et d'autocorrélations partielle

estimées et de leur représentation sous forme graphique est de

pouvoir associer à une série observée un modèle

théorique ARMA (p, q). Le tableau suivant propose un

récapitulatif sur les formes des fonctions d'autocorrélations et

d'autocorrélations partielle théoriques des processus AR

(p), MA (q), ARMA (p, q).

Tableau (2.1) 1 : Résumé des

propriétés des fonctions d'autocorrélation et

d'autocorrélation

partielle

|

Processus

|

(ACF)

|

(PACF)

|

|

AR (p) :

öp (B)X t =

å t

|

Décroissance exponentielle et/ou

sinusoïdale.

|

Pics significatifs pour les p premières

retards, les autres coefficients sont nuls pour des retards >p.

|

|

MA (q) :

X t =

èq(B)åt

|

Pics significatifs pour les q premiers retard, les

autres coefficients sont nuls pour des retards >q.

|

Décroissance exponentielle et/ou

sinusoïdale.

|

|

ARMA (p, q) :

ö p ( B ) X t =

èq(B)å t

|

Décroissance exponentielle

ou sinusoïdale

amortie

tronquée après

(q-p)

retards.

|

Décroissance exponentielle

ou sinusoïdale

amortie

tronquée après

(p-q)

retards.

|

2.3.3 Les processus aléatoires non stationnaires

:

Les processus stochastiques non stationnaires sont

caractérisés par des propriétés stochastiques qui

évoluent en fonction du temps.

On distingue deux types de processus stochastiques non

stationnaires : une non stationnarité de nature

déterministe (TS) et une non stationnarité de

nature stochastique (DS)

2.3.3.1 Description des processus TS et DS : Processus TS

:

Définition :

Un processus (Xt ,t ? Z) présente une non

stationnarité de type déterministe TS (Trend Stationnary), s'il

peut se décomposer en une somme de deux fonctions : X t = ft + å

t

Tel que : åt est un processus stationnaire de type ARMA. Et

ft : est une fonction polynomiale du temps.

1REGIS BOURBOUNNAIS, MICHEL TERRAZA, Analyse des

séries temporelles en économie, édition « PUF

» juin 1998, page 192.

Le processus TS le plus simple et le plus utilisé en

économie est représenté par une fonction polynomiale de

degré 1, il s'écrit :

xt = ao + a1t + Et .

Où ao , a1 ? ]R

Et bruit blanc de moyenne nulle et de variance u2 .

Les caractéristiques de ce processus sont :

E(xt) = ao + a1t .

V(xt) = u2 .

cv(xt,xt-h) = o ?h ? o.

La non stationnarité de ce processus est dû au fait

que son espérance dépend du temps.

La méthode pour stationnariser un processus TS

est d'estimer les coefficients ao, a1 par MCO (Moindre Carrés

Ordinaires) et de retrancher de la valeur de xt en t la valeur

estimée de sa moyenne a~o + a~1t .

Processus DS :

DS sans dérive :

Soit le processus DS sans dérive (AR(1)) :

xt = xt - 1 + Et.

(1- B)xt = Et .

La racine du polynôme caractéristique (1 - B) est

égale à 1. On dit que le processus xt a une racine unité,

il est donc non stationnaire.

Ce processus DS sans dérive peut se réécrire

sous la forme :

xt = xt- 1 + Et = xt-2 + Et- 1 + Et = ~~~

= xt-h +

Et-h + ~~~ + Et .

t

1

=

~

Les propriétés d'un tel processus :

E(xt) = xo .

t

V(xt) = E(xt - E(xt

))2 = E(? Ei)2 = tu 2 .

1

=

~

Un processus DS sans dérive est un processus

stationnaire en moyenne et non stationnaire en

variance.

DS avec dérive :

Considérons un processus DS avec dérive :

t

.

Xt Xt-1 +Et +Xo +?Ei

1

=

i

Les propriétés sont les suivantes :

E(Xt) = t/, + Xo .

v(Xt) = t0-.

2

Un processus DS avec dérive est un processus non

stationnaire en moyenne et en variance. Ces moments évoluent en

fonction du temps t.

Un processus DS est un processus que l'on peut stationnariser par

l'application du filtre aux différences :

Xt = Xt-1 + Et . (Xt - Xt-1) = Et . ? Xt = Et .

2.3.3.2 Processus AutoRégressif Moyenne Mobile

Intégré d'ordre (p, d, q) :

ARIMA (p, d, q)

Définition 1 :

Un processus (Xt,t ? Z) est dit processus ARIMA d'ordre

(p, d, q), s'il satisfait l'équation suivante :

Öp(B)(1- B)d Xt =

Èq(B)Et ... (2.3) Ö

p(B)? d Xt =

Èq(B)Et

Ou les racines des polynômes Ö p (B) et

Èq (B) sont de module supérieur à 1 et (Et, t

? Z) est

un bruit blanc centré de variance 0-2 .

Le processus (Xt,t ? Z) n'est pas stationnaire, puisqu'il est

stationnarisé en lui appliquant l'opérateur de

différenciation.

En posant Y = (1- B)d Xt

(2.3) devient Ö p(B)Yt =

Èq(B)Et, (Yt,t ? Z) est un

processus ARMA (p, q) stationnaire.

Définition 2 :

Un processus (xt,t E Z) ARIMA (p, d, q), est un

processus non stationnaire dont la différentiation d'ordre d : Yt = (1-

B)d xt est un processus ARMA (p, q) stationnaire

et inversible.

2.3.3.3 Processus Saisonnier AutoRégressif Moyenne

Mobile Intégré d'ordre

(P,d,q)* (13,D,Q)s :

SARIMA(P,d,q)* (1,D,Q)s

Une série xt suit un processus SARIMA (Seasonnal

Autoregressive Integrated Moving Average) d'ordre(p, d, q) * (P, D, Q)s , si

cette série a une saisonnalité de période S et qu'on peut

écrire :1

(D p(B)(D p (Bs) (1- B)d

(1- Bs )D x1 1 = eq(B)eQ(Bs )åt

Où :

d : différence.

S : l'ordre de la saisonnalité ( S=12

données mensuelles, S=4 données trimestrielles).

D : différence saisonnière.

(D ~(B) : polynôme autorégressif d'ordre

p.

(Dp(Bs) : polynôme autorégressif

saisonnier d'ordre P.

eq(B) : polynôme moyenne mobile d'ordre

q.

eQ(Bs) : polynôme moyenne mobile saisonnier

d'ordre Q.(åt,t E Z) e1 st un

bruit centré de variance ó2.

2.3.3.4 Etude de la non stationnarité d'une

série chronologique :

2.3.3.4.1 Test de tendance et de saisonnalité par la

méthode des variances :

Cette méthode est basée sur le test de Fisher, on a

recours à ce test pour détecter l'existence d'une

éventuelle saisonnalité et/ou une tendance.

Le tableau ci-dessous résume cette méthode

1 Bernard Rapacchi, centre interuniversitaire de Grenoble 1993

Tableau 2.2- Analyse de la variance pour détecter une

saisonnalité

et/ou une tendance1

|

Somme des carrés

|

Degré de liberté

|

Désignation

|

Variance

|

|

SP=ND.i -x)2

i

|

p-1

|

Variance

Période

_ P

|

=

|

|

P p -1

|

|

SA=PE:i. -.)2 i

|

N-1

|

Variance Année

|

V= SA

|

|

A

N --1

|

|

SR =Mxii -x -x.i +X.)2

i i

|

(p-1) (N-1)

|

Variance Résidu

|

SR

V

R =

|

|

(N - 1)(P - 1)

|

|

ST =??gi -x..)2

i j

|

N p-1

|

Variance Totale

|

ST

V

|

|

T =

N * P -1

|

Où :

N : le nombre d'années.

p : le nombres d'observations (la

périodicité) dans l'année (trimestre p = 4, mois

p = 12).

v

= 1 N moyenne de la période j.

i=1

1 P

i. = ? xij moyenne de l'année i.

P i=1

N P

. .

=? ? xi, moyenne générale de la chronique sur les

N*p observations.

i= 1 j=1

N * P

|

St = SA + SP + R

(année) (Période) (résidus)

|

.

|

A partir du tableau (2.2) nous pouvons construire les tests

d'hypothèses. Test de saisonnalité :

1