2.3.3.4.2 Tests de racine unitaire :

Les structures DS et TS jouent un rôle très

important dans le traitement statistique d'une chronique. Comment choisir entre

l'une ou l'autre des structures ? Les tests de racine unitaire tentent de

répondre à cette question.

2.3.3.4.2.1 Les tests de Dickey-Fuller simples :(DF)

Les tests proposés par DICKEY & FULLER (1969) ont pour

but de vérifier la stationnarité de la série

étudiée. Ils permettent de déceler le type de non

stationnarité de la série.

L'application du test se fait en estimant par la

méthode des moindres carrés ordinaires MCO trois modèle

suivant que le processus qui représente la série xt contient ou

non une constante et une tendance. Les modèles de bases sont :

Modèle [1] : (1 -- o1B)xt = Et

modèle autorégressif d'ordre 1 : AR (1). Modèle

[2] : (1 -- O1B)(xt -- g ) = Et modèle AR (1) avec constante.

Modèle [3] : (1 -- 01B)(xt -- a -- ,fit) = Et

modèle AR (1) avec tendance.

Où (Et, t E Z) est un bruit centré de variance

o-2 . g, a, 0 sont des constantes.

Les hypothèses du test sont :

{

Ho : 101 = 1 H1: 101 ?1

- Si dans l'un des trois modèles l'hypothèse nulle

est vérifiée, le processus est alors non stationnaire.

- Si dans les trois modèles en même temps,

l'hypothèse nulle est vérifiée, le processus est donc non

stationnaire. (la non stationnarité est de nature (stochastique)).

- Si dans le modèle [3], on accepte l'hypothèse

H1: ö -<1, et si le coefficient b est

significativement différent de zéro : alors le

processus est un processus TS : on peut le rendre stationnaire en calculant les

résidus par rapport à la tendance estimée par les moindres

carrés ordinaires.

Pour des raisons statistiques DICKEY et FULLER ont choisi de

tester la valeur ( - 1)

au lieu de 10~1 , on obtient alors les modèles

suivants :

Modèle [1] : ?.xt = p.xt-1 + Et b =

(1-1)

Modèle [2] : ?Xt

= ñàXt-1 + C + åt

C : constante.

Modèle [3] : ?Xt

= ñàXt-1 + C + bt +

åt bt : tendance

Dans ce cas les hypothèses du test sont :

I

Ho

H1

: ;9' = o :p ? o

DCKEY et FULLER ont tabulé les valeurs critiques pour

chaque modèle et pour des échantillons de tailles

différentes que l'on compare avec les différentes valeurs des

t-statistiques obtenues par l'estimation des coefficients (les valeurs

calculées par le logiciel « EVIEWS »).

On accepte H0 lorsque la valeur de t

calculée est supérieure à la valeur tabulée, le

processus n'est donc pas stationnaire.

2.3.3.4.2.2 Les tests de Dickey-Fuller Augmentés :(

ADF) 1

1 .

. Reps Bourbonnais : Econométrie Edition DUNOD, 2000 ,

P232.

Dans ce test DF simple, on a supposé que Et un bruit

blanc or il n'y a aucune raison pour que l'erreur soit non

corrélée. Pour cette raison, Dickey et Fuller ont mis au point un

nouveau test qui prend en considération cette hypothèse. Ils lui

ont attribué le nom de test de Dickey - Fuller augmenté.

Ce test est fondé, sous l'hypothèse alternative

0i - i sur l'estimation par les MCO des trois

modèles suivants :

Modèle [4] : Vxt = px" - i t i

i

~

+ Et

.

i= 2

Modèle [5] : Vxt = pXt-i -

?0i?xt-i+i

i=2

~

Modèle [6] : vxt = pXt-i -

?0i?xt-i+i +C + Et .

i= 2

La valeur de p peut être

déterminée selon les critères de Akaike ou Schwarz, ou

encore en partant d'une valeur suffisamment importante de

p, on estime un modèle à p-1

retards, puis à p-2 retards jusqu'à ce que le

coefficient du piéme retard soit significatif (si

p=0 on utilisera dans ce cas les tests DF)

Une Stratégie de Tests :

Nous allons à présent proposer une

stratégie de tests de Dickey Fuller permettant de tester la non

stationnarité conditionnellement à la spécification du

modèle utilisé. On considère les trois modèles

définis comme suit :

Modèle [1] : ?xt = pxt-i+Etp = (0i -i)

Modèle [2] : ?xt = pxt-i + C + Et

Modèle [3] : ?xt = px" + C +

bt + Et

{H0 : p = 0

Où Et iid (0, u2) . On cherche à tester

l'hypothèse de racine unitaire :

Hi: p ?0

2 Le principe général de la

stratégie de tests est le suivant. Il s'agit de

partir du modèle le plus général,

d'appliquer le test de racine unitaire en utilisant les seuils correspondant

à ce modèle, puis de vérifier par un test approprié

que

le modèle retenu était le »bon». En

effet, si le modèle n'était pas le »bon», les seuils

utilisés pour le test de racine unitaire ne sont pas valable. On risque

alors de commettre une erreur de diagnostic quant à la

stationnarité de la série. Il convient dans ce cas, de

recommencer le test de racine unitaire dans un autre modèle, plus

contraint. Et ainsi de suite, jusqu'à trouver le »bon»

modèle, les »bons» seuils et bien entendu les »bons»

résultats.

1 U.F.R Economie Appliquée, Séries

Temporelles, cours de Christophe Hurlin.

~

+C + Et .

Le déroulement de la stratégie de test est

reportée sur la figure(2.1) . On commence par tester la racine unitaire

à partir du modèle le plus général, à savoir

le modèle 3. On compare

la réalisation de la statistique de Student

tp~=0aux seuils q3c, ) tabulés par

Dickey et Fuller, ou

McKinnon pour le modèle 3 Si la réalisation de

tp~=0est supérieure au seuil C(c,) on

accepte

l'hypothèse nulle de non stationnarité. Une fois que

le diagnostic est établi, on cherche à

vérifier si la

spécification du modèle 3, incluant une constante et un trend,

était une

spécification compatible avec les données. On

teste alors la nullité du coefficient b de la

tendance. Deux

choses l'une :

· Soit on a rejeté au préalable

l'hypothèse de racine unitaire, dans ce cas on teste la nullité

de b par un simple test de Student avec des seuils standards (test

symétrique, donc seuil de 1.96 à 5%). Si l'on rejette

l'hypothèse b = 0, cela signifie que le modèle 3 est le

»bon» modèle pour tester la racine unitaire, puisque la

présence d'une tendance n'est pas rejetée. Dans ce cas, on

conclut que la racine unitaire est rejetée, la série est TS, du

fait de la présence de la tendance. En revanche, si l'on accepte

l'hypothèse b = 0, le modèle n'est pas adapté

puisque la présence d'une tendance est rejetée. On doit refaire

le test de racine unitaire à partir du modèle 2, qui ne comprend

qu'une constante.

· Soit, au contraire, on avait au préalable,

accepté l'hypothèse de racine unitaire, et dans ce cas, on doit

construire un test de Fischer de l'hypothèse jointe p = 0 et b

= 0. On teste ainsi la nullité de la tendance, conditionnellement

à la présence d'une racine unitaire:

He : (c, b, p) = (c, 0,0) contre HP

La statistique de ce test se construit de façon standard

par la relation :

F3 =

SCR3

(SCR3,c - SCR3)/ 2

/(n - 3)

Où SCR3,c est la somme des carrés des

résidus du modèle 3 contraint sous He :

? xt = c + Et

et SCR3 est la somme des carrés des résidus du

modèle 3 non contraint. Si la réalisation de F3 est

supérieure à la valeur 03 lue dans la table à un seuil a%,

on rejette l'hypothèse He . Dans ce cas, le modèle 3 est le

»bon» modèle et la série xt est intégrée

d'ordre 1, I (1) + c +T, le taux de croissance est TS, ?xt = c + bt + Et . En

revanche, si l'on accepte He le coefficient de la tendance est nul, le

modèle 3 n'est pas le »bon» modèle, on doit donc

effectuer à nouveau le test de non stationnarité dans le

modèle 2.

Si l'on a accepté la nullité du coefficient

b de la tendance, on doit alors effectuer à nouveau les tests

de non stationnarité à partir cette fois-ci du modèle 2

incluant uniquement

une constante. On compare alors la réalisation de la

statistique de Student tp~ = 0 aux seuils

C(2c, ) tabulés par Dickey et Fuller, ou

McKinnon pour le modèle 2 . Si la réalisation de tp=0est

supérieure au seuil C(2c, ) on accepte l'hypothèse nulle de non

stationnarité. Une fois que le

diagnostic est établi, on cherche à

vérifier si la spécification du modèle 2, incluant une

constante, est une spécification compatible avec les données. On

teste alors

la nullité du coefficient c de la constante. Deux choses

l'une :

· Soit on a rejeté au préalable

l'hypothèse de racine unitaire, dans ce cas on teste la nullité

de c par un simple test de Student avec des seuils standard (test

symétrique, donc seuil de 1.96 à 5%). Si l'on rejette

l'hypothèse c = 0, cela signifie que le modèle 2 est le

»bon» modèle pour tester la racine unitaire, puisque la

présence d'une constante n'est pas rejetée. Dans ce cas, on

conclut que la racine unitaire est rejetée, la série est

stationnaire I (0) + c. En revanche, si l'on accepte l'hypothèse

c = 0, le modèle 2 n'est pas adapté puisque la

présence d'une constante est rejetée. On doit refaire le test de

racine unitaire à partir du modèle 1, qui ne comprend ni

constante ni trend.

· Soit, au contraire, on avait au préalable,

accepté l'hypothèse de racine unitaire, et dans ce cas, on doit

construire un test de Fischer de l'hypothèse jointe p = 0 et c

= 0. On teste ainsi

la nullité de la constante, conditionnellement à

la présence d'une racine unitaire:

Hô : (,, p) = (0,0) contre H?

La statistique de ce test se construit de façon standard

par la relation :

F2 = S CR2

(SCR2,, - SCR2)/ 2

/(n - 2)

Où SCR2,, est la somme des carrés des

résidus du modèle 2 contraint sous Hô , c'est à

dire

n n

SCR2,, = ?EÎ = ?(?xt)2 et SCR2 est la somme des

carrés des résidus du modèle

t=1 t=1

2 non contraint. Si la réalisation de F2 est

supérieure à la valeur 01 lue dans la table à un seuil a,

on rejette l'hypothèse le, au seuil a%. Dans ce cas, le modèle 2

est le »bon» modèle et la série xt est

intégrée d'ordre 1, I (1) + c. En revanche, si

l'on accepte le, , le coefficient de la constante est nul, le modèle 2

n'est pas le »bon» modèle on doit donc effectuer à

nouveau le test de non stationnarité dans le modèle 1.

Enfin, si l'on a accepté la nullité du coefficient

c de la constante, on doit alors effectuer à nouveau les tests de non

stationnarité à partir cette fois-ci du modèle 1 sans

constante ni trend. On compare alors la réalisation de la statistique de

Student tp~=0 aux seuils Cta)

tabulés par Dickey et Fuller, ou McKinnon pour le

modèle 1. Si la réalisation de tp~=0est supérieure au

seuil Cta) , on accepte l'hypothèse nulle de non

stationnarité. Dans ce cas la série

xt est I (1) et correspond à une pure marche

aléatoire, xt = xt-1 + Et . Si l'hypothèse nulle est

rejetée, la série est stationnaire, I (0) de moyenne nulle. xt =

01xt-1 + Et 01 - 1

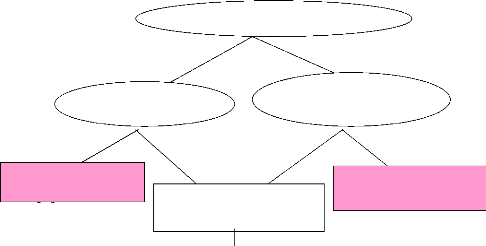

Estimation du modèle (3)

?Xt = pXt-1 + c + bt + Et p = ö 1 - 1

|

|

Test H0: p = 0 si tb ? C(a) H0 acceptée

Rejet H0

Test de Student b = 0 (seuils loi normale)

Test He : (c, b, p) = (c, 0,0)

Statistique F3 seuils Fuller

Rejet H0 H0 acceptée H0 acceptée Rejet H0

Estimation

du modèle (2)

?Xt est TS Xt I(1) + T + c ? Xt = c + bt + E t

VjXt = p

Xt-1 + c + Et

t TS

GG

Xt es G

Xt = (pj+1)Xt-

+jcj+jbtj+jet

TestkHo:

pk= 0ksi t'p

?kC(a)kHo

acceptée

Rejet H0 H0 acceptée

Test de Student c = 0 (Seuis oi normae)

lllllllllllllllllllllllll

Rejet H0

|

Test Hg : (c, p) = (0,0)

Statistique F2 seuils Fuller

|

|

H0 acceptée H0 acceptée Rejet H0

Estimation du modèle (1)

jfojfmjljkfjkfvk

?Xt = pXt-1 + Et

Xt est I(0) + c

Xt= (p +1)Xt-1 + c + Et

Xt est I(1) + c

VXt =jc + E t

Test Ho: p = 0 si

tb ? C(a) H0 acceptée

Rejet H0 H0 acceptée

Xt est I (0)

Xt = (p +1)Xt-1 + Et

Figure 2.1- Stratégie de Tests de Dickey

Fuller.

|