3.2 Application de la méthode traditionnelle :

Comme nous avons trois chroniques (nord, hauts plateaux, sud)

à analyser, et afin d'éviter toute répétition, nous

allons présenter une analyse détaillée pour la

série nord, puis nous donnerons seulement les résultats pour les

séries hauts plateaux et sud.

3.2.1 Etude de la série Nord :

La sélection du schéma de

décomposition :

Graphe de la série :

2.8E+09

2.4E+09

2.0E+09

1.6E+09

1.2E+09

8.0E+08

4.0E+08

2003 2004 2005 2006

2.8E+09 2.4E+09 2.0E+09 1.6E+09 1.2E+09 8.0E+08 4.0E+08

2003 2004 2005 2006

NORD

NORD

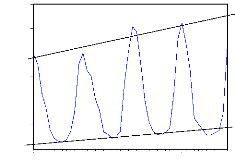

Figure 3.3- Graphique de la série nord Figure

3.4-Procedure de la bande

En premier lieu on procède à l'examen visuel du

graphique de la série « nord » illustré par la figure

3.3, en reliant par une ligne toutes les valeurs hautes et toutes les valeurs

basses de la série « nord » (figure 3.4), nous remarquons que

les deux lignes sont à peu prés parallèles, ce qui nous

pousse à supposer que le schéma est additif.

Afin d'écarter le doute nous procédons au test de

Buys-Ballot.

Le test de Buys-Ballot :

Le test de Buys-Ballot comme nous l'avons présenté

dans le chapitre 2 est basé sur la régression suivante :

ai = a1yi + a2 + ei ... (3.1)

L'estimation de l'équation (3.1) faite sous Eviews nous

donne les résultats suivants :

ai = 0.690780 yi - 188778609.1 + ei (1.87)

n = 4

(1.87) = t de Student calculé pour n = 2.

Le coefficient á1 = 0.690780 n'est pas significativement

différent de 0

(tca/ =1.87 < ter =4,3027), donc nous pouvons

conclure à un schéma de type additif.

Donc notre série « nord » désignée

par « y » peut s'écrire comme suit :

yt = ft + St + e t

Où

ft : représente la tendance ou trend

St : représente les variations saisonnières

et : représente les variations accidentelles

Estimation des composantes de la série : Estimation de la

tendance :

Comme le nombre d'observations n'est pas très

importants (n = 48) et que la méthode d'estimation par moyenne

mobile nous fera perdre 12 observations, nous optons alors pour la

méthode des moindres carrés (MCO) pour estimer

la tendance.

L'équation du trend linéaire est la suivante :

~t= at + b

Les calculs sont les suivants :

La somme des n premiers nombres entiers est :

n(n + 1) 48(49) = = 1176.

2 2

n

? ti=

i

=

1

La somme des carrés des n premiers nombres

entiers est :

n

?= n(n + 1) (2n +1)= 48(49) (97) t 2=

38024.

i6

=

6

i

1

La moyenne de la variable temps est donc :

= 1?ti = 24.5 et t 2 = 600.25. n

i=1

La moyenne des observations est :

y = 1 ?yi =1 185 430 847. n =

i 1

La pente du trend linéaire estimée par MCO est :

n

0317(

4

yt) V(t)

t ynty

-

i i

n

?

t2- nt 2 i

= 469863.7401

?

i

=

1

1

b ~ = y - ât = 1173919186 a

L'équation du trend estimée par MCO est

donnée par :

~~t = 469863.7401 t +1173919186 ...

(3.2)

Pour avoir la série ~~t il suffit de remplacer

t (t = 1,...48) dans l'équation (3.2) [voir annexe A

tableau A1].

Estimation des coefficients saisonniers :

Avant de calculer les coefficients saisonniers nous devons

tout d'abord calculer les variations saisonnières St qui sont obtenues

en retranchant de notre série brute yt la tendance estimée

précédemment ~~t (~~

St = yt - t ) [ voir annexe A tableau A1]

Les coefficients saisonniers Si ( j = 1,...,12

données mensuelles) sont calculés par la méthode pratique

de la manière suivante :

1 n

Si = Sii ?

n

i

=1

Les coefficients saisonniers pour la série « nord

» sont consignés sur le tableau 3.2

Tableau 3.2- Calcul des coefficients saisonniers pour la

série « nord »

|

S1

|

1036506605

|

S7

|

-574498900

|

|

S2

|

819333574

|

S8

|

-598817166

|

|

S3

|

425726265

|

S9

|

-560713568

|

|

S4

|

-80192075

|

S10

|

-482968910

|

|

S5

|

-331768947

|

S11

|

13546022

|

|

S6

|

-517520845

|

S12

|

851367945

|

12

La somme des coefficients saisonniers est égale à

0 ( ? Si = 0), donc on a pas

i=1

besoins de calculer les coefficients saisonniers corrigés

Si'( Si =S'i ). Série

désaisonnalisée ou série (CVS) :

La série corrigée des variations

saisonnières (CVS) notée y; est la série yt à

laquelle on a enlevé les variations saisonnières, elle exprime ce

qu'aurait été la réalité du phénomène

s'il n'y aurai pas eu de saisons. [voir annexe A tableau A1] :

yii = yii - Si i = 1,...,4 etj= 1,...,12

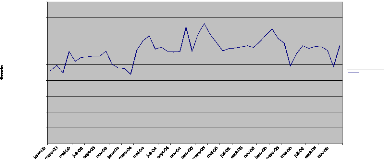

Le graphe de la série CVS est illustré ci-dessous

:

1 600 000 000

1 400 000 000

1 200 000 000

1 000 000 000

800 000 000

600 000 000

400 000 000

200 000 000

1 800 000 000

0

Yt*(CVS)

Figure 3.5- Série CVS de la consommation du gaz

naturel nord

Nous remarquons sur le graphe (figure 3.5) que l'effet

saisonnier a disparu, nous n'avons plus de pics importants pour les mois de

janvier et décembre (ou la consommation de gaz augmente) et les mois de

juillet et août (ou la consommation de gaz diminue

considérablement).

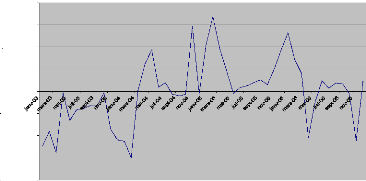

Estimation des variations accidentelles :

Les variations accidentelles (å~ ) sont obtenues en

retranchant de la série CVS l'influence du trend [voir annexe A tableau

A1]:

å ~ = ~ ~ - ~ ~

~ ~

n

|

La somme des variations accidentelles étant égale

à 0 (

|

? = 0), donc il y'a bien

å ~

|

~ = 1

conservation des aires (les hausses sont compensées par

les baisses). La figure 3.6 illustre le graphe des variations accidentelles

:

variations accientelles

400 000 000

300 000 000

200 000 000

100 000 000

0

-100 000 000

-200 000 000

-300 000 000

-400 000 000

Et=Yt*-Ft

Figure 3.6- Graphe des variations accidentelles série

nord Etablissement de la chronique ajustée et

prévision :

La série ajustée ~~~ représente

l'évolution qu'aurait subi le phénomène, si le mouvement

saisonnier avait été parfaitement régulier d'année

en année.

En modèle additif elle se calcule comme suit [voir annexe

A tableau A1] :

~

~ ~~ = ~~ + s ~

L'équation de la chronique ajustée est donc ici

:

~~~ = 469863.7401 t +1173919186 + s.

(j= 1,...,12)

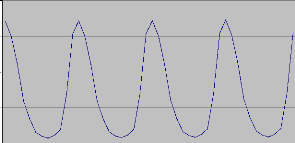

1500000000

1000000000

2000000000

500000000

Le graphe de la chronique ajustée apparaît

ci-dessous :

2500000000

Yt(série ajustée)

Yt(série ajustée)

0

Figure 3.7- Série ajustée consommation de gaz

naturel pour le nord On remarque bien sur le graphe la

régularité de l'effet saisonnier d'année en

année.

La chronique ajustée, permet d'effectuer des

prévisions conjoncturelles (sous l'hypothèse d'un

maintien de tendance) : ~ ~ h ~( ) ~

Y + = ~ + h+ + S ~ ' .

Ainsi les prévisions sur la consommation du gaz naturel

pour la distribution publique pour l'année 2007 sont illustrées

dans le tableau ci-dessous :

Tableau 3.3 -Prévision sur la consommation du gaz

naturel région nord par la méthode

traditionnelle.

|

mois (2007)

|

Y ~~ +h

|

|

janv-07

|

2233449114

|

|

févr-07

|

2016745947

|

|

mars-07

|

1623608502

|

|

avr-07

|

1118160025

|

|

mai-07

|

867053017

|

|

juin-07

|

681770983

|

|

juil-07

|

625262791

|

|

août-07

|

601414389

|

|

sept-07

|

639987851

|

|

oct-07

|

718202373

|

|

nov-07

|

1215187168

|

|

déc-07

|

2053478955

|

La consommation de gaz naturel en 2007 pour la distribution

publique région nord diminuera de 0.75% par rapport

à 2006.

|