3.4.1.2 Etude de la stationnarité de la série

« nordsa » : Le test de Dickey-Fuller :

Choix du nombre de retards optimal :

Avant de pouvoir appliquer le test de Dickey-Fuller, nous

devons déterminer le nombre de retards p qui minimise les

critères d'Akaike et Schwartz pour les trois modèles (avec

tendance et constante (trend and intercept), avec constante (intercept), sans

tendance ni constante (none)).

Les valeurs des critères d'Akaike et Schwartz sont

fournies par le logiciel Eviews et sont résumées dans le tableau

suivant :

Tableau 3.10- Critères d'Akaike et Schwartz pour la

série nordsa

|

Modèles / Retards

|

0

|

1

|

2

|

3

|

4

|

|

MODELE 3

|

AIK

|

41.16626

|

41.16441

|

41 .25871

|

41 .27472

|

41 .26160

|

|

SC

|

41.30093

|

41.34580

|

41.48773

|

41.55226

|

41.58854

|

|

MODELE 2

|

AIK

|

41.12688

|

41.10688

|

41.20017

|

41.21089

|

41.20407

|

|

SC

|

41.21666

|

41.24292

|

41.38339

|

41.44218

|

41.48431

|

|

MODELE 1

|

AIK

|

41.06859

|

41.05299

|

41.14436

|

41.16120

|

41.14990

|

|

SC

|

41.11348

|

41.14368

|

41.28177

|

41.34623

|

41.38343

|

D'après le tableau (3.10) nous constatons que le

critère d'Akaike est minimisé pour les trois modèles pour

un nombre de retard p = 1 tandis que le critère de Schwartz est

minimisé pour p = 0. En suivant le principe de parcimonie nous

retiendrons le nombre de retards qui permet

d'estimer le minimum de paramètres c'est-à-dire p =

0. Dans ce cas on utilise le test de Dickey-Fuller simple (DF), donc il n'y a

pas d'autocorrélation des erreurs.

Le test de Dickey-Fuller simple :

On commence par tester la présence d'une racine unitaire

à partir du modèle le plus général à savoir

le modèle (3) incluant une constante et un trend :

A nordsa (t) = p nordsa (t - 1)+c+bt .

On test alors l'hypothèse nulle Ho : p = o de

présence de racine unitaire (la série n'est pas stationnaire)

contre l'hypothèse alternative de stationnarité H1 : p ? 0 .

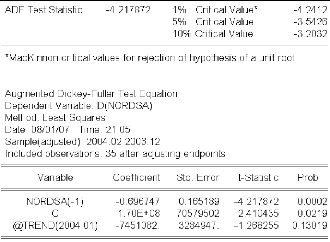

Eviews nous fournit les résultats suivants :

La réalisation de Mckinnon pour le modèle (3)

tp, = -4.217872 est inférieure à la

valeur

tabulée Cem = -3.5426, on rejette donc l'hypothèse

nulle d'existence de racine unitaire au seuil a= 5%.

A présent nous allons tester la significativité du

coefficient b de la tendance par un simple test de Student.

D'après les résultats précédents,

le coefficient de la tendance b n'est pas significativement

différent de 0 puisque la statistique calculée de Student

égale à -1.268255 est inférieure à 1.96, donc le

modèle (3) n'est pas adapté. On doit refaire le test de racine

unitaire à partir du modèle (2) qui ne comprend qu'une constante

: A nordsa (t) = p nordsa (t - 1) + c + å t

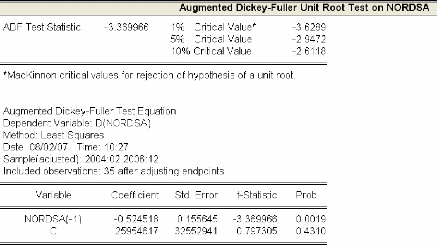

Les résultats d'estimation du modèle (2) sont

résumés ci-dessous :

On rejette l'hypothèse nulle de présence de racine

unitaire puisque tp~ = -3.369966 est

inférieure à la valeur tabulée du

modèle (2) Cô.05 = -2.9472 au seuil a = 5%.

Dans ce cas on va tester la nullité du coefficient

c de la constante. La présence d'une constante est

rejetée puisque la statistique de Student calculée égale

à 0.797305 est inférieure à 1.96 ce qui veut dire que le

modèle (2) n'est pas adapté. On doit refaire le test de racine

unitaire à partir du modèle (1) qui ne comprend ni constante ni

trend :

A nordsa (t) = p nordsa (t - 1) + å t

Les résultas sont les suivants :

La réalisation de Mckinnon au seuil a= 5% ( tp~ =

-3.295387) est inférieure à la valeur tabulée

(

1 .o5= -1.9507), donc nous pouvons conclure que la série

« nordsa » est stationnaire. 3.4.1.3 Identification et

estimation du modèle :

Comme notre série initiale « nord » est

affectée d'une saisonnalité de période s =12 nous

allons la modéliser par un modèle SARIMA (p, d, q) *

(P,D,Q)12.

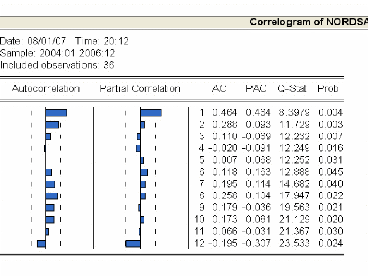

Pour identifier l'ordre des paramètres du modèle

SARIMA nous allons nous référer au corrélogramme de la

série « nordsa ».

D'après le corrélogramme on peut identifier les

modèles : SARIMA (1,0,1) * (1,1, 0)12 , SARIMA (1,0,1) *

(1,1,1)12 , SARIMA (1,0, 2) * (1, 1,0)12 .

D'après l'estimation des modèles

identifiés précédemment qui sont représentés

dans l'annexe C2 tableaux C.2.2 et C.2.3 les modèles SARIMA (1,0,1) *

(1,1,1)12 et SARIMA (1,0,2) * (1, 1,0)12 ne sont pas valides, leurs

coefficients ne sont pas significatifs tandis que les coefficients du

modèle SARIMA (1,0,1) * (1, 1,0)12 (annexe C2 tableau C.2.1) sont

significativement différents de 0. Il convient maintenant d'analyser le

résidu de ce modèle afin de le valider.

|