|

REPUBLIQUE DU BENIN

*=*=*=*=*=*

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET

DE LA FORMATION PROFESSIONNELLE

*=*=*=*=*

UNIVERSITE D'ABOMEY-CALAVI

*=*=*=*=*

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

*=*=*=*=* *=* *=

OPTION : ECONOMIE

Réalisé et soutenu par :

Ghislain Wilfrid BOHOUN &

Gbègni ALLADASSI-BATTO

Sous la direction de :

Dr Achille G. DJOGNI

Enseignant à l'UAC

Année universitaire 2005-2006

Février

2007

LA FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION N'ENTEND

DONNER AUCUNE APPROBATION NI

IMPROBATION AUX OPINIONS EMISES DANS

CE

MEMOIRE ; CES OPINIONS DOIVENT ETRE CONSIDEREES

COMME PROPRES A LEURS

AUTEURS.

DEDICACE

A l'éternel qui ne cesse de nous combler de son amour et

de sa grâce,

A tous nos parents et à tous ceux qui manifestent de

l'estime à notre égard. Recevez ici l'expression de notre vive

reconnaissance.

Ghislain Wilfrid BOHO UN & Gbègni ALLADASSI-BA

TTO

REMERCIEMENTS

Une oeuvre est toujours le résultat des efforts

conjugués de plusieurs personnes. Nos remerciements vont en premier lieu

à Monsieur Achille DJOGNI, enseignant à l'Université

d'Abomey-Calavi qui nous a beaucoup orienté dans notre travail, et

à tous nos professeurs qui ont contribué à son

amélioration.

Nous tenons également à remercier le Directeur

de l'Institut National de la Statistique et de l'Analyse Economique Monsieur

Cosme VODOUNOU, son Adjoint Monsieur Pierre EKUE, le Directeur de la

Statistique et des Etudes Economiques Monsieur Michel SOEDE, le chef service

des comptes nationaux Madame Esther KINSOU et tout le personnel administratif

de l'Institut.

Aussi, saisissons-nous l'occasion d'adresser nos remerciements

à tous ceux qui ont contribué à la réalisation de

cette étude. Nous tenons particulièrement à être

reconnaissant envers Messieurs Lazare KILLOUEZAN, Constant VITODEGNI, Paul

LAOUROU, Sylvestre DANSOU pour leurs divers soutiens ainsi que tous nos parents

et amis.

LISTE DES ABREVIATIONS ET SIGLES

BCEAO: Banque Centrale des Etats de l'Afrique de

l'Ouest FASEG: Faculté des Sciences Economiques et de

Gestion

FMI : Fonds Monétaire International

INSAE : Institut National de la Statistique et

de l'analyse Economique INSEE : Institut National de la

Statique et d'Etudes Economiques UMOA : Union Monétaire

Ouest Africaine

LISTE DES FIGURES

Pages

Figure 1 : Evolution de la consommation des biens non

durables 24

Figure 2: Evolution de la consommation des biens durables

25

Figure 3: Evolution du revenu réel des

ménages 26

Figure 4: Evolution du taux d'inflation des biens non

durables 27

Figure 5: Evolution du taux d'inflation des biens durables

28

Figure 6: Evolution du taux d'intérêt

créditeur 29

Figure 7 : Simulation du modèle de la consommation

des biens non durables 45

Figure 8 : Simulation du modèle de la consommation

des biens durables 46

Figure 9 : Prévision de la consommation des biens

non durables 48

Figure 10 : Prévision de la consommation des biens

non durables et intervalle de

confiance au seuil de 5% 48

Figure 11 : Prévision de la consommation des biens

durables 49

Figure 12 : Prévision de la consommation des biens

durables et intervalle de confiance au seuil de 5% 49

LISTE DES TABLEAUX

Pages

Tableau 1 : Classification des groupes de produits en deux

catégories 14

Tableau 2 : Statistiques descriptives de la consommation

des biens non durables 24

Tableau 3: Statistiques descriptives de la consommation

des biens durables 25

Tableau 4: Statistiques descriptives du revenu réel

des ménages 26

Tableau 5: Statistiques descriptives du taux d'inflation

des biens non durables 27

Tableau 6: Statistiques descriptives du taux d'inflation

des biens durables 28

Tableau 7: Statistiques descriptives du taux

d'intérêt créditeur 29

Tableau 8: Conclusion des tests de racine unitaire 31

Tableau 9 : Résultats du test de causalité

32

Tableau 10 : Résultats des tests de

cointégration 33

Tableau 11 : Synthèse des tests de validation des

modèles 36

Tableau 12 : Comparaison des effets attendus aux effets

obtenus 42

Tableau 13 : Valeurs prévisionnelles du revenu

disponible réel et des inflations 47

Sommaire

Introduction 1

Chapitre 1 : Cadre théorique de

l'étude

Section 1 : Problématique, intérêt, objectifs

et hypothèses 4

Section 2 : Revue de littérature 7

Section 3 : Méthodologie 11

Chapitre 2 : Analyse des séries et

estimation des modèles

Section 1 : Analyse descriptive des séries 23

Section 2 : Analyse des caractéristiques stochastiques des

séries 30

Section 3 : Estimation et validation des modèles 34

Chapitre 3 : Vérification des

hypothèses, simulation et prévision

Section 1 : Interprétation des modèles et

vérification des hypothèses 38

Section 2 : Simulation des modèles 43

Section 3 : Prévision des consommations 45

Conclusion 48

INTRODUCTION

L'objectif primordial de toute politique demeure le

développement économique et social. Ce développement est

généralement conditionné par la croissance de

l'économie.

La croissance économique est mesurée par

l'évolution du Produit Intérieur Brut (PIB). Le PIB est

égal à la somme des valeurs ajoutées produites par un pays

en un an. Il peut être également défini comme la somme de

la consommation des ménages, des investissements, de la dépense

publique et du solde du commerce extérieur (exportations moins

importations). A court terme, les déterminants de la croissance

économique sont donc les composants du PIB.

La consommation des ménages est la principale

composante du PIB. Au Bénin, son poids est supérieur à

70%1 . Beaucoup d'observateurs de la vie économique se

polarisent sur ce déterminant. Dès que les ménages

dépensent plus, un optimisme s'empare des commentateurs. La demande est

certes importante car son augmentation est le signe d'un regain de confiance

des ménages dans l'avenir et, surtout, elle incite les entreprises

à produire plus pour la satisfaire, faisant ainsi fonctionner

l'économie plus fortement. L'étude des comportements de

consommation est donc un enjeu majeur de l'analyse économique.

La littérature économique révèle

que cet agrégat dépend fondamentalement du revenu, du niveau des

prix et du taux d'intérêt. Le présent travail de recherche

se propose d'analyser l'impact de ces variables sur la consommation des

ménages à travers une étude économétrique

intitulée : « Analyse des déterminants de la consommation

des ménages au Bénin : une approche par le modèle à

correction d'erreur ».

1 Nos calculs sur la base des statistiques des Comptes

Nationaux de l'INSAE de 1982 à 2005

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Cette étude s'articulera autour de trois chapitres. Le

premier traitera du cadre théorique, le deuxième aborde l'analyse

des données et l'estimation des modèles et le troisième

est consacré à la vérification des hypothèses, la

simulation et la prévision.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Chapitre 1 :

Cadre théorique de l'étude

|

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 1 : Problématique, intérêt,

objectifs et hypothèses

Paragraphe 1 : Problématique et intérêt

de l'étude

A- Problématique

Désignée comme « l'objectif unique et

ultime de toute production »2, la consommation des

ménages occupe une place particulière dans le fonctionnement de

l'économie. Au Bénin sa proportion par rapport au produit

intérieur brut varie entre 72% et 77%3 . Cette forte

prépondérance dans l'activité économique, explique

l'intérêt de son analyse.

Les déterminants primordiaux de cet agrégat sont

: le revenu, le niveau général des prix et le taux

d'intérêt. La question est de savoir l'effet de chacune de ces

variables sur la consommation.

Depuis les travaux de Keynes, il est admis que le revenu est

le principal facteur de consommation et que son augmentation a un effet positif

sur elle. Dans le cas du Bénin, quelle est la nature de cet effet ?

Traditionnellement deux effets opposés de l'inflation

sont distingués: un effet de fuite devant la monnaie (en cas de hausse

des prix, les ménages anticipent leurs dépenses car celles-ci

deviendront plus onéreuses dans le futur) et un effet d'encaisses

réelles (en cas de hausse des prix, les ménages restreignent leur

consommation afin de préserver le pouvoir d'achat de leurs encaisses

réelles). Lequel des deux effets est dominant au vu des

réalités du Bénin ?

En théorie économique, une hausse du taux

d'intérêt a un effet ambigu sur la consommation : d'une part, elle

augmente la charge d'intérêts des ménages endettés

à taux variable et contraint les ménages à recourir

à des crédits plus chers entraînant ainsi une hausse du

taux d'épargne (effet de substitution),

2 Adam Smith cité dans : Gregory N. MANKIW

« Macroéconomie » 3ème édition, page

512

3 Nos calculs sur la base des statistiques des Comptes

Nationaux de l'INSAE de 1982 à 2005

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

d'autre part, elle induit une hausse des revenus de leur

patrimoine (effet richesse). Dans le cas du Bénin quel effet l'emporte ?

Autrement dit une hausse du taux d'intérêt se traduit-elle par une

diminution ou une augmentation de la consommation ?

Ces effets sont-ils différents selon qu'il s'agit du long

terme ou du court terme ?

Au regard de toutes ces préoccupations, nous nous

proposons d'analyser les déterminants de la consommation à

travers l'approche du modèle à correction d'erreur. Les variables

du modèle seront transformées par la fonction logarithme afin de

pouvoir mesurer directement les élasticités.

Par ailleurs, étant donné que la consommation peut

être analysée à trois niveaux que sont :

· l'approche globale qui englobe tous les groupes de

produits ;

· l'approche semi-globale qui distingue à

l'intérieur de la variable consommation les biens non durables et les

biens durables;

· l'approche par catégorie de produits qui

distingue les différents groupes de produits afin de tenir compte de la

sensibilité de chacun d'eux aux variations des déterminants,

nous nous s'intéresserons à l'approche

semi-globale afin de mener un examen plus approfondi que celui guidé par

l'approche globale sans faire des manipulations trop fastidieuses.

B- Intérêt de l'étude

En choisissant d'axer nos réflexions sur le

thème « Analyse des déterminants de la consommation des

ménages au Bénin : une approche par le modèle à

correction d'erreur », nous avons pour ambition de construire un

modèle économétrique des consommations des ménages.

Ce modèle, faisant ressortir l'influence de chaque déterminant

sur cet agrégat, sera un outil d'analyse pour formuler et mener une

politique économique nationale adéquate.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Paragraphe 2 : Objectifs et hypothèses de

l'étude

A- Objectifs de l'étude

L'objectif principal de ce travail est d'analyser les

déterminants des consommations des ménages, à partir des

modèles à correction d'erreur.

Cet objectif principal se décompose en trois objectifs

spécifiques :

Objectif n° 1 : évaluer l'effet du revenu sur

la consommation,

Objectif n° 2 : évaluer l'effet des prix sur

la consommation,

Objectif n° 3 : évaluer l'effet du taux

d'intérêt sur les consommations.

B- Hypothèses de l'étude

Des objectifs spécifiques fixés, il découle

des hypothèses suivantes :

Hypothèse n° 1 : le revenu a un effet positif

sur la consommation,

Hypothèse n° 2 : le prix d'un type de bien a

un effet négatif sur sa consommation et un effet positif sur la

consommation de l'autre,

Hypothèse n° 3 : le taux

d'intérêt a un effet négatif sur la consommation.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 2 : Revue de littérature

Paragraphe 1 : Définition de quelques concepts

A- Modélisation

En économie, la modélisation est une

démarche qui consiste en une représentation formalisée

d'un phénomène sous forme d'équations dont les variables

sont des grandeurs économiques. Son objectif est de représenter

les traits les plus marquants d'une réalité afin de comprendre et

d'expliquer les phénomènes qui la caractérisent. Pour ce

faire, le chercheur émet des hypothèses et explicite les

relations.

B- Consommation finale des ménages

La consommation, au sens économique du terme, c'est

l'action d'utiliser ou de détruire, immédiatement ou

progressivement, des biens ou des services, dans le but de satisfaire un

besoin. La consommation est donc motivée par les besoins qu'un individu

cherche à satisfaire, à l'aide d'un bien ou d'un service

prévu à cet effet.

On distingue généralement deux formes de

consommation : la consommation intermédiaire et la consommation

finale.

La consommation intermédiaire, qui est le fait des

entreprises, concerne les matières premières ou les produits

semi-finis qui sont détruits, transformés ou incorporés,

au cours du processus de production, pour réaliser le produit final

(l'énergie et la farine utilisées pour fabriquer une baguette de

pain).

La consommation finale, qui est majoritairement le fait des

ménages, est composée des biens et des services destinés

à la satisfaction directe des besoins, ainsi que de l'autoconsommation,

c'est-à-dire de la consommation que les

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

individus font de leur propre production (produits des jardins,

utilisation des logements dont ils sont propriétaires...).

Les biens de consommation finale peuvent être

classés notamment en fonction de leur durée de vie :

· biens non durables (produits

alimentaires, cosmétiques, carburants, papeterie, café

instantané, ...) ;

· biens durables (automobiles,

électroménager, télévision, informatique,

ameublement, décoration, livres, jouets, vêtements, ...).

Dans la suite de ce travail, le terme consommation désigne

la consommation finale des ménages.

Paragraphe 2 : Revue critique de littérature

Plusieurs auteurs se sont intéressés à

l'agrégat consommation en élaborant des modèles

explicatifs de son évolution. Les références ci-dessous

présentent quelques travaux sur la modélisation de la

consommation.

KEYNES (1936) a développé dans la théorie

générale le concept de fonction de consommation afin d'argumenter

son rejet de la loi de SAY, d'après laquelle « toute offre

crée ses propres débouchés ». Son idée

fondamentale, connue sous le nom de loi psychologique, est que lorsque le

revenu (Y) s'accroît, la consommation (C) s'accroît mais dans une

moindre mesure. Constatant que certains ménages consomment quand bien

même ceux-ci ne disposent pas de revenus, KEYNES conclut qu'il existe une

consommation incompressible C0 qui ne dépend pas du revenu. Cette loi se

formule par :

C = C0 + cY (0 < c < 1) ; avec c la propension marginale

à consommation.

Des critiques ont été avancées à

l'encontre de cette formulation. Notamment, BROWN4 a montré

que la consommation des ménages dépend des

4 Cité par DJINKPO dans « Prévision

de la consommation des ménages au TOGO », octobre 2002

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

habitudes en introduisant dans sa fonction de consommation le

retard d'une période pour tenir compte de ces habitudes de

consommation.

FRIEDMAN (1957) va approfondir l'approche introduite par BROWN

de la consommation à court terme. Selon cet auteur, la consommation

n'est pas déterminée par le revenu courant mais par le revenu

moyen anticipé, appelé revenu permanent. Ce revenu permanent,

économiquement pertinent pour analyser les décisions de

consommation, n'est pas observable statistiquement. Il diffère notamment

du revenu courant observable et est soumis à des fluctuations

conjoncturelles sans grande importance pour les décisions de

consommation. FRIEDMAN va montrer que la véritable fonction de

consommation est

avec C la consommation, Yp le revenu permanent et k un

coefficient

positif.

Pour MODIGLIANI (1963), la consommation d'un individu est

étudiée en fonction de son âge. D'où l'approche du

cycle de vie selon laquelle le revenu est élevé en début

d'activité et diminue lorsque l'individu prend sa retraite ou ne peut

plus travailler physiquement. Ainsi, DEATON (1982), a montré que la

consommation est essentiellement fonction croissante d'une variable «

active » qui est la proportion de la population âgée de 15

à 64 ans.

De nos jours, des estimations de la consommation sont faites

à partir de la théorie moderne des déséquilibres

sous forme de modèle à correction d'erreur permettant de

spécifier certaines équations structurelles de comportement, qui

peuvent à court terme être non vérifiées du fait de

coûts d'ajustement.

En 2002, dans le cadre de l'élaboration d'un

modèle de prévision pour la Direction de l'Economie du Togo,

DJINKPO a construit un modèle à correction d'erreur de la

consommation finale des ménages qui accorde un intérêt aux

différents biens en incluant dans la fonction, toutes les variables qui

influencent la consommation de chaque catégorie de biens. Partant du

fait que les biens durables sont plus sensibles aux variables monétaires

que les biens non durables

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

et que leur consommation exige la constitution d'une

épargne assez consistante ou un emprunt, il ajoute le taux

d'intérêt créditeur aux autres variables exogènes

que sont le revenu réel des ménages, le niveau

général des prix.

BEFFY, BONNET et al (2003), à partir des comptes

trimestriels pour la zone euro construits par Eurostat, ont

élaboré un modèle macroéconométrique dans le

but d'enrichir les outils de prévision et d'analyse de l'économie

de la zone. L'équation de la consommation est estimée sous forme

d'un modèle à correction d'erreur. À long terme, la

consommation est indexée de manière unitaire sur le revenu auquel

s'ajoutent le taux d'intérêt réel à long terme et

l'inflation qui ont des effets négatifs. A court terme, on trouve dans

la dynamique les déterminants de long terme des dépenses de

consommation des ménages ainsi que le taux de chômage qui a une

influence négative.

La Direction de la Prévision et de l'Analyse Economique

du Ministère français de l'Économie, des Finances et de

l'Industrie a effectué en avril 2004 une estimation des comportements de

dépense des ménages américains. Le modèle à

correction d'erreur estimé, sous forme logarithmique, relie la

consommation au revenu, à la richesse nette (richesses financière

et immobilière), au taux d'intérêt de long terme et au taux

de chômage. Les deux premières variables ont un effet positif

tandis les deux autres ont une influence contraire. Cette modélisation

tout en ignorant la variable inflation intègre la richesse nette dans

l'explication de la consommation.

Il ressort de cette revue que les variables explicatives de la

consommation utilisées sont : le revenu réel des ménages,

l'inflation qui est appréhendée à partir du niveau

général des prix, le taux d'intérêt créditeur

et le taux de chômage. Le dernier n'étant pas disponible

annuellement au Bénin, nous retenons seulement les trois premiers.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 3 : Méthodologie

Paragraphe 1 : Spécification du modèle

Cette première étape comprend l'identification des

variables et la formulation mathématique du modèle.

A- Identification des variables

1) Variables endogènes

Comme évoqué au terme de la

problématique, notre étude s'intéresse à l'approche

semi-globale de l'analyse économétrique de la consommation afin

de mener un examen plus approfondi que celui guidé par l'approche

globale sans toutefois faire des manipulations trop fastidieuses. De cette

approche, nous retenons deux variables dépendantes :

- la consommation finale des biens non durables des

ménages et - la consommation finale des biens durables des

ménages.

2) Variables exogènes

De notre revue de littérature, le revenu réel

des ménages, le niveau général des prix de chaque type de

biens et le taux d'intérêt créditeur apparaissent comme

variables explicatives de la consommation.

Le revenu réel des ménages a été

établi comme expliquant la consommation par Keynes dans son idée

fondamentale connue sous le nom de « loi psychologique ». Il

constitue depuis lors, le principal déterminant de la consommation.

Le taux d'intérêt a été introduit

dans l'analyse de la consommation par les Néo-Classiques. Ils ont fait

observer que le partage consommation/épargne ne

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

dépend pas seulement d'un flux de revenu, mais

également du prix du temps c'est-à-dire le taux

d'intérêt.

Par le biais de l'effet d'encaisse réel, l'inflation

serait défavorable à la consommation et favorable à

l'épargne. Ceci motive la prise en compte de l'inflation parmi les

déterminants de la consommation. Il est mesuré par

l'évolution du niveau général des prix.

De plus, le choix des variables prix et taux

d'intérêt est motivé par le souci de ne pas ignorer

l'hypothèse du revenu permanent. En effet selon cette hypothèse,

les ménages anticipent parfaitement et opèrent leurs choix en

matière de consommation en tenant compte des valeurs du revenu, de la

variation des prix et du taux d'intérêt de chaque

période.

Le taux d'intérêt dont il s'agit ici est le taux

d'intérêt créditeur parce que ce dernier est

l'élément fondamental qui conduit les ménages à

décider de consommer ou d'épargner leur revenu.

B- Formulation mathématique des

modèles

Certaines équations structurelles de comportement

(dites équations de long terme) peuvent être non

vérifiées à court terme. Afin de tenir compte de ce

déséquilibre nous adoptons une spécification de type

modèle à correction d'erreur. Etant donné que nous avons

deux variables dépendantes, les modèles à étudier

sont les suivants :

ALog(Cnt) = 1 [Log(Cnt-1) - a0 - a1LogRt-1 - a2Log(Pn

t-1) - a3Log(Pd t-1) - a4Log it-1 - a5 t]

p p p p p

+ EP0kALog(Cnt-k) + EP1kALogRt-k + EP2kALog(Pnt-k) +

EP3kALog(Pdt-k) + EP4kALogit-k + pt k=0 k=0 k=0 k=0 k=0

avec 1 < 0

ALog(Cdt) = y [Log(Cdt-1) - a0 - a1LogRt-1 - a2Log(Pn

t-1) - a3 Log(Pd t-1) - a4 Logit-1 - a5 t]

q q q q q

+Eb0kALog(Cdt-k) + Eb1kALogRt-k + Eb2kALog(Pnt-k) +

Eb3kALog(Pd t-k) + Eb4kALogit-k + Et k=0 k=0 k=0 k=0 k=0

avec y < 0

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Avec

Cn : consommation des biens non durables des ménages ;

Cd : consommation des biens durables des ménages ;

R : Revenu réel des ménages ;

Pn : Prix des biens non durables ;

Pd : Prix des biens durables ;

i : Taux d'intérêt créditeur. p, q: les

décalages temporels

Paragraphe 2 : Données et Procédure

d'estimation

A- Les données

Les données sont annuelles et s'étendent sur la

période allant de 1982 à 2005. Elles proviennent des comptes

nationaux de l'INSAE et du FMI (voir annexe 1)

1) Consommation finale des ménages

Les comptes nationaux nous fournissent les séries de

dépenses en consommation des ménages à prix constant de

l'année 1985. Ces données sont présentées par

produit. On distingue dans les comptes nationaux neuf groupes de produits. Sur

la base des travaux de l'INSEE relatifs aux comptes nationaux publiés en

juin 2006, nous avons rangé ces derniers en deux catégories :

biens durables et biens non durables. Le tableau suivant présente la

répartition des neuf groupes de produits en ces deux secteurs.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Tableau 1 : Classification des groupes de produits en deux

catégories

|

Catégories

|

Groupes de produits

|

|

Biens non durables

|

o Produits alimentaires (végétaux, animaux, corps

gras, boissons, tabac, ...)

o Produits chimiques (produits pharmaceutiques,

cosmétiques, ...)

o Energie (produits pétroliers, électricité,

.....)

o Transport (transport terrestre, ferroviaire, )

o Autres services (assurances, services bancaires, ...)

|

|

o Logement (Matériaux de construction, loyer, ...) o

Habillement (vêtements, chaussures,....)

|

|

Biens durables

|

o Produits mécaniques (automobile, motocycle, ...)

o Autres produits industriels (électroménager,

télévision, informatique, ameublement, décoration, jouets,

..)

|

Source : Regroupement effectué par les auteurs

à partir des comptes

économiques de l'INSAE

2) Revenu disponible réel des

ménages

En Comptabilité Nationale, le revenu national au prix

du marché est obtenu en ajoutant à la somme des revenus issus des

facteurs de production (salaires, rentes, intérêt, profits) les

impôts indirects net des subventions d'exploitation. A ce revenu, on

ajoute le solde des autres transferts courants en provenance du reste du monde

pour obtenir le revenu national disponible.

Etant donné qu'il s'agit pour nous de construire un

modèle portant sur la consommation des ménages, il serait

intéressant d'aborder un autre concept du revenu qui est celui du revenu

disponible des ménages. Il désigne le revenu courant dont

disposent les ménages pour leur consommation et l'épargne

c'est-à- dire le revenu personnel après déduction de

l'impôt sur le revenu. C'est ce revenu qui selon Keynes détermine

la consommation des ménages. Pour calculer ce revenu, on apporte

certaines modifications au revenu aux coûts des facteurs (la somme des

quatre composantes du revenu des facteurs, soit les salaires, les rentes, les

intérêts et les profits) : on en soustrait les

bénéfices non répartis et impôts des entreprises et

on y ajoute le paiement de transfert de l'Etat aux

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

ménages5. Mais ne disposant pas de tous ces

éléments dans les comptes nationaux, la série des revenus

disponibles des ménages est obtenue en déduisant du revenu

national disponible les impôts indirects prélevés par

l'Etat et en ajoutant les subventions.

Signalons que le revenu disponible utilisé dans les

modèles est à prix constant. C'est le revenu disponible des

ménages calculé en volume en le déflatant par le

déflateur de la consommation des ménages.

3) Niveau général des prix

Pour analyser l'évolution des prix on utilise le taux

d'inflation. Le taux d'inflation désigne la variation relative des prix

entre deux périodes. Etant donné que les prix sont

appréhendés à travers les indices de prix, il s'obtient

par la forme suivante :

In - In-1

ð =

In-1

avec In-1 et In les indices de prix respectifs des

années n et n-1.

Les indices de prix indiquent la moyenne d'un ensemble de prix

à un moment précis, qualifié de période courante,

par rapport à ce qu'ils étaient précédemment au

cours d'une période appelée période de base. L'INSAE, pour

calculer l'indice des prix à la consommation, procède à

une enquête sur les prix des différents groupes de produits et

affecte un poids à chaque prix selon l'importance de chaque groupe de

produits dans le panier de la ménagère.

Les premiers indices de prix disponibles à l'INSAE ont

été calculés en prenant comme base l'année 1985 et

couvrent la période 1882 à 1991. De 1992

5 Lipsey, Purvis, Steiner: Macroéconomique 2ème

édition p115

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

à 1997, d'autres sont établis sur la base de

l'année 1991. Les tous derniers sont calculés sur la base de 1996

et sont disponibles depuis 1998. Nous avons dû donc procéder

à une harmonisation de ces indices en les rapportant à une

même base. Etant donné que les consommations finales des

ménages sont évaluées aux prix de 1985, nous avons

jugé bon de retenir cette année comme base dans l'harmonisation

des indices.

La formule utilisée pour effectuer ces changements de base

est la suivante :

(Indice X, base 1 985)*(Indice t, base X)

Indice t, base 1985 =

100

t > 1991 ;

X étant l'année de base des indices qu'on

désire ramener dans la base 1985. L'annexe 2 présente les indices

rapportés aux différentes bases ainsi ceux obtenus suite à

l'harmonisation (à l'année de base 1985).

4) Taux d'intérêt

créditeur

Le taux d'intérêt constitue l'un des principaux

instruments de transmission des impulsions de la politique monétaire au

secteur réel de l'économie. Il constitue un outil fondamental de

la politique monétaire dont est chargée la BCEAO.

Le taux d'intérêt créditeur désigne

le taux appliqué par les banques sur les dépôts. La

représentation du FMI au Bénin publie chaque année la

valeur de ce taux au niveau national. L'influence de la BCEAO sur ce taux a

beaucoup évolué dans le temps.

De 1975 à 1989, les conditions applicables par les

banques et établissements financiers à leur clientèle

s'inséraient dans un barème de taux. Mais c'est la réforme

de 1989 qui a introduit une grille simplifiée des conditions de banque,

comportant une administration minimale qui se limite à l'instauration

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

de taux créditeurs planchers. La libéralisation

des conditions de banque intervenue à partir du 1er octobre

1993 va au-delà et se traduit par la suppression de plusieurs taux

directeurs planchers.

B- Procédure d'estimation des

modèles

La procédure adoptée est celle d'Engle Granger.

Elle comporte deux étapes fondamentales. La première concerne la

relation de cointégration et la deuxième, l'estimation du

modèle à correction d'erreur. Ces deux étapes sont

précédées par l'étude de la stationnarité

des séries.

1)- Stationnarité

Avant le traitement d'une série chronologique, il convient

de déterminer si elle est stationnaire ou non.

a) Définition

Une série est dite stationnaire lorsqu'elle est

caractérisée par la constance de ces deux premiers moments dans

le temps. De manière formalisée une série Xt , ( t > 0)

est stationnaire si :

E(Xt ) = m = constante ;

Var (Xt )= ó2 = constante ;

Cov(Xt , Xt + h)= ã(h) (indépendant du temps).

Les séries ne vérifiant pas ces

propriétés sont non stationnaires.

Pour vérifier ces propriétés sur les

séries, deux processus à partir desquels cette

stationnarité peut être étudiée sont

distingués :

· Les processus TS (trend stationnary) qui

représentent une non stationnarité du type déterministe.

Les processus stationnaires qui en résulte sont obtenus en retranchant

de leurs valeurs la partie déterministe estimée par les moindres

carrés ordinaires (MCO) ;

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

· Les processus DS (differency stationnary) qui sont

des processus non stationnaires aléatoires. Les processus stationnaires

qui en résultent sont obtenus par un filtre aux différences

premières. Si Xt est non stationnaire et de type DS, (1 -L)Xt est

stationnaire ; où L désigne l'opérateur retard.

b) Test de stationnarité

L'étude de stationnarité s'est faite à

partir de l'analyse des corrélogrammes et des tests DF (Dickey-Fuller)

ou ADF (Augmented DickeyFuller).

L'analyse des corrélogrammes permet d'identifier s'il

s'agit d'un processus TS. Lorsque les termes du corrélogramme simple

sont élevés même pour les décalages importants mais

diminuent très lentement, alors la série est de type TS. Dans le

cas contraire, les tests DF ou ADF permettent de savoir s'il s'agit d'un

processus stationnaire ou DS.

Les modèles servant de base à la construction de

ces tests sont au nombre de six. Pour une série Xt, on a :

où çt est un processus de bruit blanc

Les trois premiers modèles sont ceux utilisés

pour effectuer les tests de Dickey-Fuller simples. L'existence des trois

derniers, utilisés pour les tests d'ADF), se justifie par le fait que le

processus çt qui était par hypothèse un bruit blanc,

n'avait aucune raison d'être non corrélé.

Le principe du test consiste à tester

l'hypothèse H0 : ñ=1 contre H1 : ñ<1 dans les

modèles estimés par les MCO. La valeur de p peut être

déterminée selon les critères de Akaike ou de Schwarz en

partant d'une valeur suffisamment

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

importante de p. Si l'hypothèse Ho est retenue alors le

processus n'est pas stationnaire. Il faudrait ensuite considérer sa

différence première et reprendre les tests. Lorsque cette

dernière est stationnaire on conclut que la série est

stationnaire en différence.

A l'issu du test de stationnarité, lorsque les variables

sont intégrées du même ordre, on passe à l'examen de

la cointégration.

2- Relation de cointégration

Avant tester l'existence d'une relation cointégration

(ou de long terme), on procède à l'identification des variables

pouvant intervenir dans cette relation par les tests de causalité de

Granger.

a) Tests de causalité de Granger

Le test de causalité à la Granger permet de

déterminer les variables économiques qui interviennent dans la

relation de long terme.

Pour tester la causalité entre deux variables

y1t et y2t on estime un modèle

VAR(p).

p p

1t

y a b y c y

1 1 1 1 1 2

= + - + - + å

t i t i i t i

1

i 1 i

= =

p p

2 t

y a b y c y

2 2 2 1 2 2

= + - + - + å

t i t i i t i

1

i 1 i

= =

La détermination du retard p est effectuée à

l'aide du critères AIC ou SC.

· y2t ne cause pas y1t si l'hypothèse

suivante est acceptée :

H0: c11 = c12 = = c1p = 0.

· y1t ne cause pas y2t si l'hypothèse

suivante est acceptée :

H0: b21 = b22 = = b2p = 0.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Ces tests peuvent être conduits à l'aide d'un

test de Fisher classique de nullité des coefficients, équation

par équation. Lorsque la statistique de Fisher calculée est

supérieure à la valeur tabulée on rejette

l'hypothèse H0.

b) Test de cointégration.

. Le concept de cointégration permet de définir

statistiquement la notion économique d'équilibre ou de long terme

entre variables intégrées de même ordre.

Une fois que les variables devant entrer dans cette relation sont

identifiées par le test de causalité, on estime, par les MCO, la

relation suivante :

n

Y t i X it t

= + +

á 0 á å

i = 1

ou

n

|

s X les

Y t i X it t t

= + + +

á 0 á â å

|

,

|

lorsque les variables comportent une

tendance

|

i = 1

Y est la variable endogène (c'est-à-dire Log(Cn) ou

Log(Cd)) ; Xi (1= i =n) sont les variables causant Y.

La relation estimée est une relation de

cointégration si Ct est stationnaire (I(0)). Le test de

cointégration se ramène donc à un test de racine unitaire.

La régression qui sert au test est la suivante :

où on teste H0 : p = 0 contre H1 : p < 0 à

partir de la statistique de Student du coefficient p. Pour accepter la

cointégration, il faut accepter H1. Mais on ne peut pas utiliser la

table de Fuller car Ct est un résidu d'estimation.

Il faut noter qu'on ne peut pas réaliser de test de

significativité sur les coefficients de la relation.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

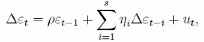

3- Modèle à correction d'erreur

Lorsque le test de cointégration est concluant, on

passe à la seconde étape de la procédure d'Engle et

Granger, qui est l'estimation du modèle à correction d'erreur

pour la consommation de chaque type de biens:

p p p p p

ÄL

og Cn Log Cn LogR Log Pn Log Pd Logi

( ) ( ) ( ) ( )

t i t i

= Ä + Ä + Ä + Ä + Ä

â â â â â

0 - 1 2

i t i i t i

- - 3 i t i

- 4 i t i

-

|

i=1

p

|

i=1 i=1 i=1 i=1

+ ë et -1 + ç t

p p p p

|

ÄL og Cd b Log Cd b LogR b Log Pn b Log Pd b

Logi

( ) ( ) ( ) ( )

t i t i

= Ä + Ä + Ä + Ä + Ä

0 - 1 2

i t i i t i

- - 3 i t i

- 4 i t- i

i = 1 i = 1 i = 1 i = 1 i

= 1

+ ãet ' -1 + å t

e significativement négatifs ; dans le cas contraire,

il convient de rejeter une spécification de type « modèle

à correction d'erreur».

Après l'estimation des modèles on procède

à leur validation. Elle concerne essentiellement la

significativité des paramètres de court terme, la valeur du

coefficient de détermination, les tests sur les résidus et le

test de stabilité.

Une fois les modèles validés, ils sont objets de

simulations avant qu'on ne passe à la prévision. Si S

désigne l'écart type des erreurs et Yt+h la valeur prévue,

l'intervalle de confiance au seuil de 5% est [Yt+h - t*S ; Yt+h + t*S]. La

statistique t étant celle de Student lue dans la table de Student.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Chapitre 2 :

Analyse des données et

estimation des modèles

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 1 : Analyse descriptive des séries

Paragraphe 1 : Evolution des consommations

Pour mieux analyser l'évolution dans le temps des

consommations des ménages, il convient de représenter leurs

séries afin de distinguer leurs différentes phases.

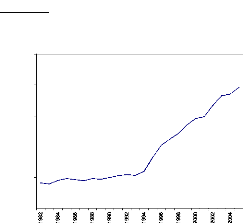

A- Evolution de la consommation des biens non

durables

La figure ci-dessous montre que la consommation des biens non

durables est globalement croissante sur toute la période d'étude.

Cependant, elle a connu une augmentation annuelle moins élevée

(1,90%) sur la sous-période 1982 à 1990 et une croissance

annuelle plus forte (3,78%) sur la sous-période 1991 à 2005. Ceci

est dû au fait que le libéralisme économique qu'a connu le

pays depuis 1991 a favorisé le développement des activités

économiques. Mais il faut noter une baisse remarquable de la

consommation (chute de 5,23%) en 1994 du fait de la dévaluation

intervenue au début de cette année.

Par ailleurs, les statistiques montrent que la consommation

moyenne réelle des ménages des biens non durables est de 460,650

millions sur la période d'étude. Toutefois, la tendance est

à la hausse sur toute la période. On enregistre la plus forte

consommation en 2005 et le plus faible niveau de consommation correspond

à celle de l'année 1983.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Figure 1 : Evolution de la consommation des biens non

durables

|

800 700 600 500 400 300 200 100

0

|

|

|

|

|

Tableau 2 : Statistiques descriptives de la

consommation des biens non durables (en millions)

|

Statistiques

|

valeurs

|

|

Moyenne

|

460,650

|

|

Maximum

|

698,952

|

|

Minimum

|

308,97

|

|

Ecart type

|

121,543

|

Source : Calculs des auteurs

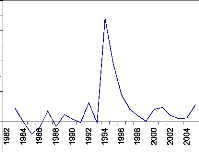

B- Evolution de la consommation des biens

durables

L'analyse du graphique conduit à distinguer deux

sous-périodes. La première allant de 1982 à 1990 est

caractérisée par une baisse (-3,39% annuellement) de la

consommation des biens durables tandis qu'au cours de la deuxième (1991

à 2005), elle a connu une hausse (+3,48% annuellement).

Les statistiques indiquent que la consommation moyenne

réelle des ménages en biens durables est de 39,609 millions sur

la période. La dispersion autour de la moyenne est relativement faible

(6,837 contre 121,543 dans le cas de la consommation de l'autre type de biens).

On enregistre la plus forte consommation en 2005 et la plus faible en 1990.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Figure 2: Evolution de la consommation des biens

durables

Tableau 3: Statistiques descriptives de la

consommation des biens durables (en millions)

|

Statistiques

|

valeurs

|

|

Moyenne

|

36,609

|

|

Maximum

|

49,047

|

|

Minimum

|

25,123

|

|

Ecart type

|

6,837

|

Source : Calculs des auteurs

Paragraphe 2 : Evolution du revenu disponible réel

des

ménages

L'évolution du revenu réel des ménages

est marquée par une stabilité relative de 1982 à 1993

autour d'une moyenne égale à 478,025 millions. Toutefois, les

années 1983, 1986, 1987, 1989 sont caractérisées par des

taux de croissance négatifs. A partir de 1994, il a connu une

augmentation régulière de 10,37% l'an. Ce changement de tendances

serait imputable au nouveau climat économique survenu progressivement

à partir de 1991.

De manière globale, la moyenne de cet agrégat

est 922,617 millions avec une dispersion assez élevée (530,645

millions). Son niveau le plus élevé est atteint en 2005, tandis

que le plus faible correspond à celui de l'année 1983,

année marquée par une grande sécheresse qui a

engendré une faible productivité agricole tant au niveau des

cultures de rente que des cultures vivrières et par conséquent

une baisse du revenu des ménages.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Figure 3: Evolution du revenu réel des

ménages

2500

2000

1500

1000

500

0

Tableau 4: Statistiques descriptives du revenu

réel des ménages (en millions)

|

Statistiques

|

valeurs

|

|

Moyenne

|

922,617

|

|

Maximum

|

1960,867

|

|

Minimum

|

398,698

|

|

Ecart type

|

530,645

|

Source : Calculs des auteurs

Paragraphe 3 : Evolution des taux d'inflation

Pour analyser l'évolution du niveau des prix, le taux

d'inflation est habituellement utilisé. C'est pourquoi, nous

représentons dans ce paragraphe les taux d'inflation des secteurs biens

non durables et biens durables.

A- Evolution du taux d'inflation des biens non

durables

Le graphique indique des fluctuations régulières

du taux d'inflation des biens non durables autour d'un taux égal

à 0,86% sur la période 1983 à 1993. Notons que sur cette

période il a chuté et atteint des valeurs négatives

(déflation) en 1985 et en 1988. En 1994, il a subi une forte

augmentation du fait de la dévaluation du FCFA intervenue au premier

mois de l'année. Il s'en est suivi une désinflation

jusqu'à 1999. Cette baisse traduit la volonté des

autorités monétaires de maîtriser l'inflation. A partir de

l'an 2000, il fluctue autour de 3,13%.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Figure 4: Evolution du taux d'inflation des

biens non durables

0,4 Tableau 5: Statistiques

0,35 0,3 0,25

descriptives du taux d'inflation des biens non

durables

0,2

0,15

0,1

0,05

0

-0,05

-0,1

Statistiques

|

valeurs

|

|

Moyenne

|

(géométrique)

|

0,0374

|

|

Maximum

|

|

0,3416

|

|

Minimum

|

|

-0,0412

|

Source : Calculs des auteurs

Le tableau ci-dessus montre qu'en moyenne, le taux d'inflation

sur toute la période d'étude est de 3.74%. La plus forte

inflation enregistrée sur la période est de 34,16% et correspond

à celui de l'année 1994. Par contre le plus faible taux

d'inflation enregistré est négatif (une déflation 4,12%)

et correspond à celui de l'année 1985.

B- Evolution du taux d'inflation des biens

durables

L'évolution du taux d'inflation des biens durables est

marquée par des fluctuations autour d'une valeur égale à

0,41% de 1983 à 1993 ; période au cours de laquelle des

déflations sont apparues en 1985 et en 1988. Mais il a fortement

augmenté au cours de l'année 1994 en raison de la

dévaluation du FCFA. Après cette année, les efforts des

autorités publiques ont entraîné sa chute jusqu'en 1996

où il a atteint une valeur négative.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Figure 5: Evolution du taux d'inflation des biens

durables

|

0,5 0,4 0,3 0,2 0,1

0

-0,1

|

|

Tableau 6: Statistiques descriptives du taux

d'inflation des biens durables

|

Statistiques

|

valeurs

|

|

Moyenne (géométrique)

|

0,03 36

|

|

Maximum

|

0,4642

|

|

Minimum

|

-0,053 1

|

Source : Calculs des auteurs

Le tableau des statistiques indique qu'en moyenne, le taux

d'inflation sur toute la période considérée est de 3,36%.

Son niveau le plus élevé (46,42%) est atteint en 1994, tandis que

le plus faible (déflation de 5,31%) correspond à celui de

l'année 1996.

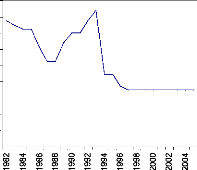

Paragraphe 4 : Evolution du taux d'intérêt

créditeur

Le graphique montre des fluctuations

irrégulières du taux d'intérêt créditeur de

1982 à 1993. Après 1993, il entame une grande chute qui le

conduit en 1997 à un plancher de 3,5% ; valeur qu'il garde jusqu'en

2005. Cet état de chose pourrait s'expliquer par la volonté des

autorités monétaires de favoriser l'augmentation de la

consommation.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

9 8 7 6 5 4 3 2 1 0

Figure 6: Evolution du taux d'intérêt

créditeur

Tableau 7: Statistiques descriptives du taux

d'intérêt créditeur (en pourcentage)

|

Statistiques

|

valeurs

|

|

Moyenne

|

5,298

|

|

Maximum

|

8,420

|

|

Minimum

|

3,500

|

|

Ecart type

|

1,764

|

Source : Calculs des auteurs

Les statistiques indiquent que la moyenne de ce ratio est de

5,12% sur la période, avec une dispersion assez faible (1,58%). Son

niveau le plus faible est celui de 1997 à 2005 ; tandis que le plus

élevé enregistré en 1993, année au cours de

laquelle est intervenue la libéralisation des conditions de banque qui

s'est traduit par la suppression de plusieurs taux directeurs planchers.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 2 : Analyse des caractéristiques

stochastiques

des séries

Afin d'éviter des régressions fallacieuses qui

peuvent affecter le pouvoir prédictif des modèles

élaborés et d'identifier clairement la relation véritable

entre les séries, il est indispensable d'étudier les

propriétés stochastiques qui les caractérisent. Ces

propriétés se résument aux tests de stationnarité

et de cointégration sur les séries en niveau comme en

différence. En effet, la plupart des séries économiques

sont rarement des réalisations de processus aléatoires

stationnaires.

Paragraphe 1 : Tests de stationnarité

Pour tester la stationnarité des séries nous

analysons leurs corrélogrammes avant de procéder aux tests DF

(Dickey-Fuller) ou ADF (Augmented DickeyFuller).

A- Analyse des corrélogrammes des

séries

L'analyse des corrélogrammes des séries montre

qu'elles ne comportent pas de tendance déterministe (voir à titre

illustratif l'annexe 3).

Pour chaque série, les termes du corrélogramme

simple ne sont pas élevés pour les décalages importants.

Il n'est donc pas typique d'une série affectée d'une tendance.

Nous en concluons que les séries Log(Cn), Log(Cd), LogR, Log(Pn),

Log(Pd) et Logi ne présentent pas de tendance. Nous procédons

alors directement au test de racine unitaire.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

B- Résultats des tests de racine

unitaire

Nous avons effectué sur chacune des séries les

tests de Dickey-Fuller (DF) ou Augmented Dickey-Fuller (ADF). Lorsque le test

sur la série en niveau aboutit à la présence de racine

unitaire, nous reprenons celui-ci sur la différence première de

la série pour vérifier si cette dernière est stationnaire.

Les résultats des tests sont présentés en annexe (voir

annexe 4). Le tableau suivant en donne le résumé.

Tableau 8: Conclusion des tests de racine

unitaire

|

Série

|

Conclusion

|

|

LogCn

|

LogCn possède une racine unitaire

|

|

ALogCn

|

ALogCn est stationnaire

|

|

LogCd

|

LogCd possède une racine unitaire

|

|

ALogCd

|

ALogCd est stationnaire

|

|

LogR

|

LogR possède une racine unitaire

|

|

ALogR

|

ALogR est stationnaire

|

|

LogPn

|

LogPn possède une racine unitaire

|

|

ALogPn

|

ALogPn est stationnaire

|

|

LogPd

|

LogPd possède une racine unitaire

|

|

ALogPd

|

ALogPd est stationnaire

|

|

Logi

|

Logi possède une racine unitaire

|

|

ALogi

|

ALogi est stationnaire

|

Source : Tests effectués à partir du logiciel

Eviews

Au terme des tests, il ressort que toutes les séries sont

stationnaires en différence première.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Les tests de stationnarité ayant

révélé que les séries sont toutes

intégrées d'ordre un, on pourrait soupçonner une

éventuelle cointégration entre elles.

Paragraphe 2 : Tests de causalité et de

cointégration

A. Test de causalité

Avant d'examiner la cointégration sur les

séries, nous allons procéder au test de causalité à

la Granger afin de spécifier les variables qui pourraient intervenir

dans la relation de long terme. Par conséquent, il a été

procédé à des régressions entre chaque

catégorie de consommation et chacune des variables explicatives. En

effet, puisque la relation de long terme traduit l'équilibre de long

terme du système, cet équilibre, s'il existe, doit pouvoir

conduire à une bonne régression dont les résidus sont

alors des bruits blancs.

Le tableau ci-dessous présente les résultats

obtenus, grace au logiciel Eviews, avec deux retards. Ce nombre de retards est

déterminé par le critère d'Akaike.

Tableau 9 : Résultats du test de

causalité

|

Hypothèse nulle:

|

F-Statistic

|

Probabilité

|

Hypothèse nulle:

|

F-Statistic

|

Probabilité

|

|

LogR ne Cause pas LogCd

|

4.31 056

|

0.03060

|

LogR ne Cause pas LogCn

|

3.36176

|

0.05886

|

|

LogCd ne Cause pas LogR

|

0.96183

|

0.40204

|

LogCn ne Cause pas LogR

|

7.40036

|

0.05500

|

|

LogPn ne Cause pas LogCd

|

7.07251

|

0.00582

|

LogPn ne Cause pas LogCn

|

2.73837

|

0.09313

|

|

LogCd ne Cause pas LogPn

|

0.38962

|

0.68321

|

LogCn ne Cause pas LogPn

|

3.25791

|

0.06342

|

|

LogPd ne Cause pas LogCd

|

10.9599

|

0.00088

|

LogPd ne Cause pas LogCn

|

2.64040

|

0.10032

|

|

LogCd ne Cause pas LogPd

|

1.21189

|

0.32208

|

LogCn ne Cause pas LogPd

|

3.42235

|

0.05636

|

|

Logi ne Cause pas LogCd

|

1.29727

|

0.29900

|

Logi ne Cause pas LogCn

|

1.06213

|

0.36757

|

|

LogCd ne Cause pas Logi

|

2.64538

|

0.09994

|

LogCn ne Cause pas Logi

|

1.43948

|

0.26453

|

Source : Tests effectués à partir du logiciel

Eviews

Pour le test entre les variables LogR et

LogCd, l'hypothèse H0 : « LogCd ne Cause pas LogR

» a une probabilité associée à la statistique de

Fisher qui est supérieure à 5%. Donc on accepte H0. Il y a

causalité au sens de Granger de LogR vers LogCd. Ce qui

signifie que le revenu disponible des ménages

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

explique significativement la consommation finale des biens

durables des ménages. De même l'interprétation des

résultats du test entre la variable Cd et les autres variables montre

qu'elles sont toutes explicatives de celle-ci au seuil de 5%.

Au niveau de la consommation finale des biens non durables des

ménages, les résultats sont similaires.

B. Test de cointégration

Le test précédent ayant

révélé que tous les déterminants causent les

variables endogènes, on procède à présent à

l'estimation des relations de long terme afin d'analyser la

stationnarité des résidus.

Tableau 10: Résultats des tests de

cointégration

|

Sans trend

|

Avec trend

|

|

Relation de la consommation non durable

|

Résidu non

stationnaire

|

Résidu stationnaire

|

|

Relation de la consommation durable

|

Résidu non

stationnaire

|

Résidu stationnaire

|

Source : Tests effectués à partir du logiciel

Eviews

Les résidus stationnaires sont obtenus avec les relations

comportant le trend. Les résultats du test de stationnarité des

résidus se trouvent en annexe 5.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 3 : Estimation et validation des

modèles

Le test précédent ayant

révélé la cointégration pour les deux type de

consommation, nous passons à l'estimation des modèles suivant

l'approche de Engle et Granger.

Paragraphe 1 : Estimation du modèle de la

consommation

des biens non durables

A- Relation de cointégration Au terme de

l'estimation de la forme structurelle de l'équation, le

résultat

ci-après est obtenu :

Log(Cnt) = 4,41 + 0,38LogRt - 0,53Log(Pnt) +

0,28Log(Pdt) + 0,06Logit + 0,02t + et

R2 = 0,995 JB = 0,952

L'estimation a été faite avec l'introduction d'une

variable indicatrice

valant - 1 pour l'année 1990; 1 pour 1993 et 0

pour les autres années.

B- Modèle à correction d'erreur

Le résultat de l'estimation se présente comme suit :

ALog(Cnt) = -0,66et-1 +

0,64ALog(Cnt-1) + 0,27ALogRt -

0,42ALog(Pnt)

(-3,78) (8,64) (3,87) (-8,13)

+ 0,24ALog(Pnt-1) + ut

(2,68)

R2 = 0,86 JB = 0,1642

Une variable indicatrice a été introduite dans

cette estimation. Elle vaut 1 pour l'année 1988, 1991 et 2005 ; -1 pour

1989, 1996 et 1999 puis 0 pour les autres années.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Paragraphe 2 : Estimation du modèle de la

consommation des biens durables

A- Relation de cointégration

L'estimation de la relation de long terme donne le résultat

ci-après :

Log(Cdt) = 0,70 + 0,40LogRt + 0,05Log(Pnt) -

0,03Log(Pdt) + 0,11Logit - 0,01t + et

R2 = 0,960 JB = 1,904

Ce résultat est obtenu avec l'utilisation d'une variable

indicatrice qui prend la valeur 1 en 1989, 1990 et 1991 puis 0 les

autres années.

B- Modèle à correction d'erreur

Le modèle obtenu est le suivant :

ALog(Cdt) = -0,96et-1 +

0,58ALog(Cdt-1) + 0,16ALogRt -

0,69ALog(Pnt)

(-7,53) (8,58) (2,45) (-3.86)

+ 0,36ALog(Pdt) +

0,54ALog(Pdt-1) + ut

(2,70) (6,12)

R2 = 0,9627 JB = 0,0211

Ce résultat est obtenu avec l'utilisation de deux

variables indicatrices :

· Dum1 : - 1 pour 1985 et 1 pour 2005 puis 0 pour

les autres années ;

· DUM2 : -1 pour 1989, 1993, 1998 et 2000; 1 pour

1991, 1992 puis 0 pour les autres années.

Paragraphe 3 : Validation des modèles

Les tests de validation des modèles sont satisfaisants

à un seuil de 5%. Les résultats des tests sont

présentés en annexes 6 et 7 respectivement pour le modèle

de la consommation des biens non durables et celui des biens durables. Le

tableau suivant en donne le résumé.

Tableau 11 : Synthèse des tests de validation

des modèles

|

Significativité

Signe, et valeur

du

coefficient du terme

de rappel vers

l'équilibre

|

Significativité

des coefficients

des

variables

explicatives

|

R2

|

Tests des résidus

|

Stabilité des

coefficients

|

|

Auto-

corrélation

(corrélogramme,

Q-statistique

de

Ljung-Box)

|

Normalité

(histogramme

et

statistique

de

Jarque-Bera)

|

Hétéroscé

dasticité

(test de

White)

|

|

Coefficient de la

force de

rappel

significativement

négatif et sa valeur

absolue est

inférieure

à 1.

|

Coefficients

significatifs à un

seuil de 5%

|

0,9 147

|

Pas

d'autocorrélation

|

Résidus

normaux

|

Pas

d'hétéros-

cédasticité

|

Stabilité des

coefficients

sur toute

la

période

d'estimation

|

|

Coefficient de la

force de

rappel

significativement

négatif et sa valeur

absolue est

inférieure

à 1.

|

Coefficients

significatifs à un

seuil de 5%

|

0,9627

|

Pas

d'autocorrélation

|

Résidus

normaux

|

Pas

d'hétéros-

cédasticité

|

Stabilité des

coefficients

sur toute

la

période

d'estimation

|

Source : Tests effectués à partir du logiciel

Eviews

Chapitre 3 :

Vérification des hypothèses,

simulation et prévision

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 1 : Interprétation des modèles et

vérification des

hypothèses

Paragraphe 1 : Interprétation et analyse comparative

des

modèles

Après l'estimation et la validation des modèles, il

est nécessaire d'évoquer leurs implications sur le plan

économique.

A- Interprétation des modèles

1) Modèle de la consommation des biens non

durables Le modèle obtenu s'écrit :

ALog(Cnt) = -0,66[Log(Cnt-1)- 4,41 - 0,38LogRt-1 +

0,53Log(Pnt-1) - 0,28Log(Pdt-1) - 0,06Logit-1 - 0,02trend] +0,64ALog(Cnt-1) +

0,27ALogRt - 0,42ALog(Pnt) + 0,24ALog(Pnt-1)+ ut

L'équation estimée traduit des dynamiques

d'ajustements à l'équilibre réalisé dans le long

terme. À long terme, la consommation des biens non durables

dépend du revenu disponible des ménages, des prix et du taux

d'intérêt auxquelles s'ajoute une consommation incompressible.

Lorsque le revenu augmente de 1%, la consommation des biens non durables

augmente de 0,3 8%. Une hausse de 1% des prix des biens non durables

(respectivement des biens durables) entraîne une baisse de 0,53%

(respectivement une hausse de 0,28%) de la consommation de ce type de biens. De

plus une augmentation de 1% du taux d'intérêt se traduit par une

augmentation de 0,06% de cette consommation.

À court terme, la consommation courante dépend

de celle de l'année précédente : une

accélération de 1% de la consommation d'une période

entraîne une accélération de 0,64% de celle de la

période suivante. On trouve également dans la dynamique le

revenu, et le prix relatif à ce type de biens. Une

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

accélération de 1% du revenu provoque une

accélération de 0,27% de la consommation. Un

renchérissement de 1% des prix des biens non durables entraîne une

baisse de 0,42% de la variation de la consommation courante et une hausse de

0,24% de la variation de la consommation de l'année suivante.

2) Modèle de la consommation des biens durables

La représentation à correction d'erreur s'écrit

:

ALog(Cdt) = -0,96[Log(Cdt) - 0,70 - 0,40LogRt

-0,05Log(Pnt) +0,03Log(Pdt) -0,11Logit + 0,01trend] + 0,58ALog(Cdt-1) +

0,16ALogRt - 0,69ALog(Pnt) + 0,36ALog(Pdt) + 0,54ALog(Pdt-1) + ut

Le modèle traduit des dynamiques d'ajustements à

l'équilibre réalisé dans le long terme. À long

terme, la consommation des biens durables est déterminée par le

revenu disponible des ménages, les prix et le taux

d'intérêt auxquels s'ajoute une consommation autonome. Lorsque le

revenu augmente de 1% la consommation augmente de 0,70%. Une hausse de 1% des

prix des biens non durables (respectivement des biens durables) entraîne

une hausse de 0,05% (respectivement une baisse de 0,58%) de la consommation de

cette catégorie de biens.

À court terme, la consommation courante dépend

de celle de l'année précédente : un accroissement de 1% de

la consommation d'une période provoque un accroissement de 0,64% de

celle de la période suivante. On trouve également dans la

dynamique le revenu et les prix des deux catégories de biens. Une

augmentation de 1% de la variation des prix des biens non durables se traduit

par une diminution de 0,69% de la consommation. Une accélération

de 1% des prix des biens durables entraîne une hausse de 0,36%

(respectivement de 0,54%) de la consommation courante (respectivement de la

consommation de l'année suivante).

Nous constatons que le taux d'intérêt

n'apparaît pas dans les relations de court terme. Cela pourrait provenir

d'une raison fondamentale: les ménages en

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

général n'ont pas tellement la culture

spéculative. L'une des caractéristiques des pays

sous-développés est la difficulté que les banques ont

à mobiliser l'épargne pour le financement de l'économie.

En effet les ménages ont plus de préférence pour la

thésaurisation (détention improductive de valeurs ou de

créances par un agent économique) et ceci en raison des

coûts et des formalités auxquels ils sont assujettis de la part

des institutions financières. En outre, le secteur informel occupant une

place importante dans les économies sous- développées, les

agents économiques ont tendance à développer les

activités informelles au détriment de l'épargne même

si le taux d'intérêt est attrayant.

B- Analyse comparative des modèles

Les résultats de l'estimation des modèles des deux

catégories de biens sont différents. L'analyse comparative se

fera au niveau de chaque déterminant.

1) Revenu

Les élasticités-revenu dans les deux

modèles sont positives. Les biens sont donc tous normaux.

Les résultats révèlent que

l'élasticité-revenu de la consommation des biens durables est

toujours plus importante et atteint, à long terme, le double de celle de

l'autre. Cela montre que les ménages, sous l'effet de l'augmentation de

leur revenu, s'intéressent plus aux biens durables qu'aux biens non

durables. Ce fait pourrait s'expliquer entre autre par l'importance

accordée au logement. En effet, l'un des premiers soucis des

Béninois après l'alimentation est l'acquisition d'une parcelle et

la construction d'un logement.

2) Les prix

Les modèles obtenus indiquent que toute variation du

niveau des prix d'un type de biens modifie la structure des dépenses des

ménages.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

a) Prix des biens non durables

Les élasticités par rapport à ce

déterminant montrent qu'à court terme, sous l'effet d'une

augmentation du prix des biens non durables, les ménages restreignent la

consommation de chaque type de biens mais celle des biens non durables dans une

moindre mesure (-0,42 pour les biens non durables contre -0,69 pour l'autre).

Aucune substitution n'est donc faite à court terme.

A long terme, une hausse de 1% du niveau de cette variable est

suivie d'une réduction de la consommation des biens non durables

(-0,53%) et d'une légère augmentation (+0,05%) de la consommation

des biens durables. A ce niveau, il y a substitution des biens non durables aux

biens durables.

b) Prix des biens durables

A court terme, suite à l'augmentation des prix des

biens durables, les ménages augmentent leur consommation courante en

biens durables. Ces biens sont donc des biens de GIFFEN de manière

conjoncturelle.

A long terme, les ménages diminuent

considérablement leur consommation de ce type de bien et consacrent la

moitié de cette baisse à la consommation des biens non durables.

Cette faible substitution témoigne de l'importance accordée aux

biens durables à long terme.

3) Taux d'intérêt

Cette variable n'a aucun effet sur les consommations des

ménages à court. Mais à long terme, elle a un effet

positif sur la consommation des deux types de biens. Les ménages

béninois accroissent leur consommation des biens durables à un

niveau correspondant au double de l'augmentation de celle des biens non

durables.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Au terme de cette analyse, deux remarques se

dégagent :

+ à court terme, les biens durables sont des biens

de GIFFEN ;

+ à long terme, l'analyse des effets du revenu et

du taux d'intérêt révèle une

préférence des ménages aux biens durables.

En dehors de ces variables, le terme de l'erreur explique les

effets des variables qui n'ont pas été pris dans le

modèle. La constante quant à elle, traduit les effets à

l'origine, c'est-à-dire ceux avant 1982.

Paragraphe 2 : Vérification des

hypothèses

A partir des estimations faites, nous procédons

à la vérification des trois hypothèses

énoncées ci-haut. Le tableau suivant compare les

hypothèses aux résultats.

Tableau 12 : Comparaison des effets attendus aux

effets obtenus

|

Variables exogènes

|

Effets

attendus

|

Effets obtenus

|

|

A long

terme

|

A court

terme

|

|

Revenu

|

Positif

|

Positif

|

Positif

|

|

Prix des biens non durables

|

Négatif

|

Négatif

|

Négatif et

Positif

|

|

Prix des biens durables

|

Positif

|

Positif

|

----

|

|

Taux d'intérêt

|

Négatif

|

Positif

|

----

|

|

Revenu

|

Positif

|

Positif

|

Positif

|

|

Prix des biens non durables

|

Positif

|

Positif

|

Négatif

|

|

Prix des biens durables

|

Négatif

|

Négatif

|

Positif

|

|

Taux d'intérêt

|

Négatif

|

Positif

|

----

|

Source : Estimations effectuées à partir du

logiciel Eviews

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

A- Vérification de l'hypothèse

n°1

Les coefficients du revenu sont positifs dans les deux

modèles. Ces résultats signifient que le revenu a un effet

positif sur les consommations des deux types de biens.

L'hypothèse n°1 est donc totalement

vérifiée.

B- Vérification de l'hypothèse

n°2

Comme le montre le tableau 12, à court terme, les

effets induits par les prix ne sont pas compatibles avec l'hypothèse

faite. Mais à long terme cette hypothèse est bel et bien

vérifiée.

Il résulte de ces deux résultats, que

l'hypothèse n°2 est partiellement

vérifiée. Mais l'action contraire de la variation des

prix sur la consommation, observée à court terme, n'est pas

économiquement inexplicable. En effet, deux effets opposés de

l'inflation sont traditionnellement distingués: un effet de fuite devant

la monnaie (en cas de hausse des prix, les ménages anticipent leurs

dépenses car celles-ci deviendront plus onéreuses dans le futur)

et un effet d'encaisses réelles (en cas de hausse des prix, les

ménages restreignent leur consommation afin de préserver le

pouvoir d'achat de leurs encaisses réelles). Dans les relations de court

terme obtenues, c'est le premier qui l'emporte sur le second.

C- Vérification de l'hypothèse

n°3

D'après le tableau 12, le taux d'intérêt

apparaît seulement dans les relations de long terme et a un effet positif

sur la consommation des deux catégories de biens.

L'hypothèse n°3 n'est donc pas

vérifiée.

Mais ce fait n'est pas sans explication. En effet, en

théorie économique, une hausse du taux d'intérêt a

un effet ambigu sur la consommation : d'une part, elle augmente la charge

d'intérêts des ménages endettés à taux

variable et

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

contraint les ménages à recourir à des

crédits plus chers entraînant ainsi une hausse du taux

d'épargne (effet de substitution), d'autre part, elle induit une hausse

des revenus de leur patrimoine (effet richesse). Ici, c'est l'effet richesse

qui l'emporte sur l'effet de substitution.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Section 2 : Simulation des modèles

Il s'agit d'analyser comment les équations du

modèle ont retracé l'évolution de la consommation au cours

de cette période pour décider de conserver ou non un

modèle pour des prévisions.

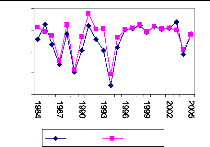

Paragraphe 1 : Simulation du modèle de la

consommation

des biens non durables

Figure 7 : Simulation du modèle de

la

consommation des biens non durables

-0,05

0,05

-0,1

0,1

0

Simulé Observé

Nous constatons que les valeurs simulées par les

modèles s'écartent très peu des valeurs observées.

Le modèle, dans son ensemble, semble retracer l'évolution de la

consommation des biens non durables sur la période d'estimation.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

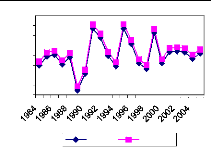

Paragraphe 2 : Simulation du modèle de la

consommation des biens durables

Figure 8 : Simulation du modèle de

la

consommation des biens durables

-0,05