Paragraphe 2 : Données et Procédure

d'estimation

A- Les données

Les données sont annuelles et s'étendent sur la

période allant de 1982 à 2005. Elles proviennent des comptes

nationaux de l'INSAE et du FMI (voir annexe 1)

1) Consommation finale des ménages

Les comptes nationaux nous fournissent les séries de

dépenses en consommation des ménages à prix constant de

l'année 1985. Ces données sont présentées par

produit. On distingue dans les comptes nationaux neuf groupes de produits. Sur

la base des travaux de l'INSEE relatifs aux comptes nationaux publiés en

juin 2006, nous avons rangé ces derniers en deux catégories :

biens durables et biens non durables. Le tableau suivant présente la

répartition des neuf groupes de produits en ces deux secteurs.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Tableau 1 : Classification des groupes de produits en deux

catégories

|

Catégories

|

Groupes de produits

|

|

Biens non durables

|

o Produits alimentaires (végétaux, animaux, corps

gras, boissons, tabac, ...)

o Produits chimiques (produits pharmaceutiques,

cosmétiques, ...)

o Energie (produits pétroliers, électricité,

.....)

o Transport (transport terrestre, ferroviaire, )

o Autres services (assurances, services bancaires, ...)

|

|

o Logement (Matériaux de construction, loyer, ...) o

Habillement (vêtements, chaussures,....)

|

|

Biens durables

|

o Produits mécaniques (automobile, motocycle, ...)

o Autres produits industriels (électroménager,

télévision, informatique, ameublement, décoration, jouets,

..)

|

Source : Regroupement effectué par les auteurs

à partir des comptes

économiques de l'INSAE

2) Revenu disponible réel des

ménages

En Comptabilité Nationale, le revenu national au prix

du marché est obtenu en ajoutant à la somme des revenus issus des

facteurs de production (salaires, rentes, intérêt, profits) les

impôts indirects net des subventions d'exploitation. A ce revenu, on

ajoute le solde des autres transferts courants en provenance du reste du monde

pour obtenir le revenu national disponible.

Etant donné qu'il s'agit pour nous de construire un

modèle portant sur la consommation des ménages, il serait

intéressant d'aborder un autre concept du revenu qui est celui du revenu

disponible des ménages. Il désigne le revenu courant dont

disposent les ménages pour leur consommation et l'épargne

c'est-à- dire le revenu personnel après déduction de

l'impôt sur le revenu. C'est ce revenu qui selon Keynes détermine

la consommation des ménages. Pour calculer ce revenu, on apporte

certaines modifications au revenu aux coûts des facteurs (la somme des

quatre composantes du revenu des facteurs, soit les salaires, les rentes, les

intérêts et les profits) : on en soustrait les

bénéfices non répartis et impôts des entreprises et

on y ajoute le paiement de transfert de l'Etat aux

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

ménages5. Mais ne disposant pas de tous ces

éléments dans les comptes nationaux, la série des revenus

disponibles des ménages est obtenue en déduisant du revenu

national disponible les impôts indirects prélevés par

l'Etat et en ajoutant les subventions.

Signalons que le revenu disponible utilisé dans les

modèles est à prix constant. C'est le revenu disponible des

ménages calculé en volume en le déflatant par le

déflateur de la consommation des ménages.

3) Niveau général des prix

Pour analyser l'évolution des prix on utilise le taux

d'inflation. Le taux d'inflation désigne la variation relative des prix

entre deux périodes. Etant donné que les prix sont

appréhendés à travers les indices de prix, il s'obtient

par la forme suivante :

In - In-1

ð =

In-1

avec In-1 et In les indices de prix respectifs des

années n et n-1.

Les indices de prix indiquent la moyenne d'un ensemble de prix

à un moment précis, qualifié de période courante,

par rapport à ce qu'ils étaient précédemment au

cours d'une période appelée période de base. L'INSAE, pour

calculer l'indice des prix à la consommation, procède à

une enquête sur les prix des différents groupes de produits et

affecte un poids à chaque prix selon l'importance de chaque groupe de

produits dans le panier de la ménagère.

Les premiers indices de prix disponibles à l'INSAE ont

été calculés en prenant comme base l'année 1985 et

couvrent la période 1882 à 1991. De 1992

5 Lipsey, Purvis, Steiner: Macroéconomique 2ème

édition p115

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

à 1997, d'autres sont établis sur la base de

l'année 1991. Les tous derniers sont calculés sur la base de 1996

et sont disponibles depuis 1998. Nous avons dû donc procéder

à une harmonisation de ces indices en les rapportant à une

même base. Etant donné que les consommations finales des

ménages sont évaluées aux prix de 1985, nous avons

jugé bon de retenir cette année comme base dans l'harmonisation

des indices.

La formule utilisée pour effectuer ces changements de base

est la suivante :

(Indice X, base 1 985)*(Indice t, base X)

Indice t, base 1985 =

100

t > 1991 ;

X étant l'année de base des indices qu'on

désire ramener dans la base 1985. L'annexe 2 présente les indices

rapportés aux différentes bases ainsi ceux obtenus suite à

l'harmonisation (à l'année de base 1985).

4) Taux d'intérêt

créditeur

Le taux d'intérêt constitue l'un des principaux

instruments de transmission des impulsions de la politique monétaire au

secteur réel de l'économie. Il constitue un outil fondamental de

la politique monétaire dont est chargée la BCEAO.

Le taux d'intérêt créditeur désigne

le taux appliqué par les banques sur les dépôts. La

représentation du FMI au Bénin publie chaque année la

valeur de ce taux au niveau national. L'influence de la BCEAO sur ce taux a

beaucoup évolué dans le temps.

De 1975 à 1989, les conditions applicables par les

banques et établissements financiers à leur clientèle

s'inséraient dans un barème de taux. Mais c'est la réforme

de 1989 qui a introduit une grille simplifiée des conditions de banque,

comportant une administration minimale qui se limite à l'instauration

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

de taux créditeurs planchers. La libéralisation

des conditions de banque intervenue à partir du 1er octobre

1993 va au-delà et se traduit par la suppression de plusieurs taux

directeurs planchers.

B- Procédure d'estimation des

modèles

La procédure adoptée est celle d'Engle Granger.

Elle comporte deux étapes fondamentales. La première concerne la

relation de cointégration et la deuxième, l'estimation du

modèle à correction d'erreur. Ces deux étapes sont

précédées par l'étude de la stationnarité

des séries.

1)- Stationnarité

Avant le traitement d'une série chronologique, il convient

de déterminer si elle est stationnaire ou non.

a) Définition

Une série est dite stationnaire lorsqu'elle est

caractérisée par la constance de ces deux premiers moments dans

le temps. De manière formalisée une série Xt , ( t > 0)

est stationnaire si :

E(Xt ) = m = constante ;

Var (Xt )= ó2 = constante ;

Cov(Xt , Xt + h)= ã(h) (indépendant du temps).

Les séries ne vérifiant pas ces

propriétés sont non stationnaires.

Pour vérifier ces propriétés sur les

séries, deux processus à partir desquels cette

stationnarité peut être étudiée sont

distingués :

· Les processus TS (trend stationnary) qui

représentent une non stationnarité du type déterministe.

Les processus stationnaires qui en résulte sont obtenus en retranchant

de leurs valeurs la partie déterministe estimée par les moindres

carrés ordinaires (MCO) ;

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

· Les processus DS (differency stationnary) qui sont

des processus non stationnaires aléatoires. Les processus stationnaires

qui en résultent sont obtenus par un filtre aux différences

premières. Si Xt est non stationnaire et de type DS, (1 -L)Xt est

stationnaire ; où L désigne l'opérateur retard.

b) Test de stationnarité

L'étude de stationnarité s'est faite à

partir de l'analyse des corrélogrammes et des tests DF (Dickey-Fuller)

ou ADF (Augmented DickeyFuller).

L'analyse des corrélogrammes permet d'identifier s'il

s'agit d'un processus TS. Lorsque les termes du corrélogramme simple

sont élevés même pour les décalages importants mais

diminuent très lentement, alors la série est de type TS. Dans le

cas contraire, les tests DF ou ADF permettent de savoir s'il s'agit d'un

processus stationnaire ou DS.

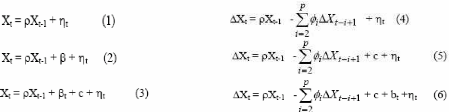

Les modèles servant de base à la construction de

ces tests sont au nombre de six. Pour une série Xt, on a :

où çt est un processus de bruit blanc

Les trois premiers modèles sont ceux utilisés

pour effectuer les tests de Dickey-Fuller simples. L'existence des trois

derniers, utilisés pour les tests d'ADF), se justifie par le fait que le

processus çt qui était par hypothèse un bruit blanc,

n'avait aucune raison d'être non corrélé.

Le principe du test consiste à tester

l'hypothèse H0 : ñ=1 contre H1 : ñ<1 dans les

modèles estimés par les MCO. La valeur de p peut être

déterminée selon les critères de Akaike ou de Schwarz en

partant d'une valeur suffisamment

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

importante de p. Si l'hypothèse Ho est retenue alors le

processus n'est pas stationnaire. Il faudrait ensuite considérer sa

différence première et reprendre les tests. Lorsque cette

dernière est stationnaire on conclut que la série est

stationnaire en différence.

A l'issu du test de stationnarité, lorsque les variables

sont intégrées du même ordre, on passe à l'examen de

la cointégration.

2- Relation de cointégration

Avant tester l'existence d'une relation cointégration

(ou de long terme), on procède à l'identification des variables

pouvant intervenir dans cette relation par les tests de causalité de

Granger.

a) Tests de causalité de Granger

Le test de causalité à la Granger permet de

déterminer les variables économiques qui interviennent dans la

relation de long terme.

Pour tester la causalité entre deux variables

y1t et y2t on estime un modèle

VAR(p).

p p

1t

y a b y c y

1 1 1 1 1 2

= + - + - + å

t i t i i t i

1

i 1 i

= =

p p

2 t

y a b y c y

2 2 2 1 2 2

= + - + - + å

t i t i i t i

1

i 1 i

= =

La détermination du retard p est effectuée à

l'aide du critères AIC ou SC.

· y2t ne cause pas y1t si l'hypothèse

suivante est acceptée :

H0: c11 = c12 = = c1p = 0.

· y1t ne cause pas y2t si l'hypothèse

suivante est acceptée :

H0: b21 = b22 = = b2p = 0.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

Ces tests peuvent être conduits à l'aide d'un

test de Fisher classique de nullité des coefficients, équation

par équation. Lorsque la statistique de Fisher calculée est

supérieure à la valeur tabulée on rejette

l'hypothèse H0.

b) Test de cointégration.

. Le concept de cointégration permet de définir

statistiquement la notion économique d'équilibre ou de long terme

entre variables intégrées de même ordre.

Une fois que les variables devant entrer dans cette relation sont

identifiées par le test de causalité, on estime, par les MCO, la

relation suivante :

n

Y t i X it t

= + +

á 0 á å

i = 1

ou

n

|

s X les

Y t i X it t t

= + + +

á 0 á â å

|

,

|

lorsque les variables comportent une

tendance

|

i = 1

Y est la variable endogène (c'est-à-dire Log(Cn) ou

Log(Cd)) ; Xi (1= i =n) sont les variables causant Y.

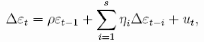

La relation estimée est une relation de

cointégration si Ct est stationnaire (I(0)). Le test de

cointégration se ramène donc à un test de racine unitaire.

La régression qui sert au test est la suivante :

où on teste H0 : p = 0 contre H1 : p < 0 à

partir de la statistique de Student du coefficient p. Pour accepter la

cointégration, il faut accepter H1. Mais on ne peut pas utiliser la

table de Fuller car Ct est un résidu d'estimation.

Il faut noter qu'on ne peut pas réaliser de test de

significativité sur les coefficients de la relation.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

3- Modèle à correction d'erreur

Lorsque le test de cointégration est concluant, on

passe à la seconde étape de la procédure d'Engle et

Granger, qui est l'estimation du modèle à correction d'erreur

pour la consommation de chaque type de biens:

p p p p p

ÄL

og Cn Log Cn LogR Log Pn Log Pd Logi

( ) ( ) ( ) ( )

t i t i

= Ä + Ä + Ä + Ä + Ä

â â â â â

0 - 1 2

i t i i t i

- - 3 i t i

- 4 i t i

-

|

i=1

p

|

i=1 i=1 i=1 i=1

+ ë et -1 + ç t

p p p p

|

ÄL og Cd b Log Cd b LogR b Log Pn b Log Pd b

Logi

( ) ( ) ( ) ( )

t i t i

= Ä + Ä + Ä + Ä + Ä

0 - 1 2

i t i i t i

- - 3 i t i

- 4 i t- i

i = 1 i = 1 i = 1 i = 1 i

= 1

+ ãet ' -1 + å t

e significativement négatifs ; dans le cas contraire,

il convient de rejeter une spécification de type « modèle

à correction d'erreur».

Après l'estimation des modèles on procède

à leur validation. Elle concerne essentiellement la

significativité des paramètres de court terme, la valeur du

coefficient de détermination, les tests sur les résidus et le

test de stabilité.

Une fois les modèles validés, ils sont objets de

simulations avant qu'on ne passe à la prévision. Si S

désigne l'écart type des erreurs et Yt+h la valeur prévue,

l'intervalle de confiance au seuil de 5% est [Yt+h - t*S ; Yt+h + t*S]. La

statistique t étant celle de Student lue dans la table de Student.

Thème : « Analyse des déterminants de

la consommation des ménages au Bénin : une approche par le

modèle à correction d'erreur »

|