La pertinence du choix des objectifs de la politique monétaire en RDC( Télécharger le fichier original )par Henry NGONGO MUGANZA Université Evangélique en Afrique - Licence en Sciences Economiques et Gestion 2006 |

§ 2. Les variables explicatives.La politique monétaire regroupe l'ensemble des activités visant à influencer les niveaux de l'activité et des prix par l'intermédiaire du montant et du coût de la monnaie (Greffe, 1987). Les autorités monétaires peuvent soit surveiller les taux d'intérêt et faire en sorte qu'ils aient le niveau désiré, soit surveiller la masse monétaire et faire en sorte que son évolution s'effectue à un rythme choisi à l'avance. Ainsi, pour besoin d'analyse nous retenons, toutes chose restant égal par ailleurs, le taux d'intérêt et la masse monétaire comme variables explicatives. Les taux d'intérêt à court terme sont largement déterminés par la politique monétaire qui est menée par les banques centrales dans le but de stabiliser les prix et l'activité, c'est-à-dire le Produit Intérieur Brut réel. ÿÿ84 ÿÿpar Bien qu'il existe plusieurs taux d'intérêt, Ondo Ossa (2003) laisse voir que la nomenclature de classification inspirée par le Fonds Monétaire International offre l'avantage de regrouper les différents taux directeurs en trois catégories principales :

- Le taux sur les dépôts ; - Le taux sur les prêts ; - Le taux d'escompte. En effet, dans la conduite de la politique monétaire en RD Congo, « les ajustements sur les marchés de la monnaie centrale s'effectuent par les variables des taux d'intérêt, principalement le taux de prêt à court terme auprès des banques commerciales et le taux d'escompte ». Et donc, une hausse de ces taux entraîne une baisse de la masse monétaire, freine les investissements et par conséquent fait baisser la demande globale et ensuite l'inflation ; le niveau d'inflation dépendra alors des tensions sur les marchés monétaires et des biens et services. La fonction de demande de monnaie que nous allons utiliser conduit à retenir, pour l'estimation, le taux d'intérêt sur les prêts. Mais faute de statistique pour cette variable, nous allons alors retenir le taux d'escompte pour besoin d'analyse. Il faut noter que les statistiques disponibles sur la variable de base c'est-à-dire le taux d'intérêt sur les prêts ne commencent qu'à partir de l'année 1994 si l'on se réfère aux données de la banque mondiale. Et donc, par rapport à la période sous revue, il y a au moins 25 observations qui manquent. Les tableaux et graphiques ci-dessous retracent l'évolution du taux d'intérêt. Tableau n° 3.2a. Évolution du taux d'intérêt nominal (1970-2000).

Source : FMI Tableau n°3.2b. Évolution du taux d'intérêt réel (1970-2000)7(*)

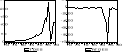

Source : FMI Les graphiques ci-après retracent l'évolution du taux d'intérêt nominal et réel. Graphique n° 2.2. Évolution du taux d'intérêt nominal et réel (1970- 2000). Année Année

Source : FMI Il ressort des graphiques ci-dessous l'évaluation du taux d'escompte (nominal et réel) pour toute la période sous analyse. On s'aperçoit donc que la direction du crédit et des marchés financiers de la banque centrale du Congo détermine le taux directeur (taux d'escompte) en fonction du taux d'inflation. Cette manière de procéder rejoint l'affirmation selon laquelle « le taux d'intérêt nominal tend à augmenter avec l'inflation ». La principale raison qui justifie ce comportement peut être formulée en ces termes : étant donné que les prix des biens et services augmentent sous l'effet de l'inflation et que, donc, le remboursement des prêts en espèces plutôt qu'en nature pénalise le prêteur, celui-ci sachant que l'argent qu'on lui remboursera aura perdu de sa valeur, exigera donc une compensation sous forme d'un taux d'intérêt nominal plus élevé (Benassy, Quéré, Boone et Coudert, 2003). Pendant la période allant de 1970 à 1990, le taux d'escompte est faible en raison du niveau presque aussi faible de l'évolution du taux d'inflation. Cette période est caractérisée par une politique monétaire restrictive à part une certaine expansion observée en 1975 et en 1990. Cette politique restrictive amorcée depuis les années 74 s'est poursuivie, jusqu'en 2000. Il s'observe toutefois une certaine expansion en 1997. Il importe de souligner qu'au court de l'année 1996, le taux d'intérêt nominal a enregistré un seuil jamais atteint dans l'histoire monétaire de la RD Congo : 238%. Le caractère quasi négatif du taux d'intérêt réel est consécutif aux tensions inflationnistes qui ont caractérisé le pays au cours de la période sous examen. Considérée comme l'ensemble des moyens de paiement mis à la disposition des agents économiques afin de garantir la liquidité de l'économie, la masse monétaire, tout comme le taux d'intérêt, est la cible susceptible d'être contrôlée par la banque centrale pour stabiliser la production. Le graphique ci-dessous retrace l'évolution de la masse monétaire en termes nominaux et réels pendant toute la durée d'étude. Tableau n° 4.2a. Évolution de la masse monétaire réelle (1970-2000). (en, million des Zaïre)

Source : FMI Tableau n° 4.2b. . Évolution de la masse monétaire nominale (1970-2000). (en, million des Zaïre)

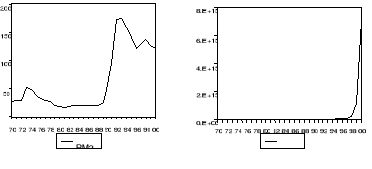

Source : FMI Sous forme géométrique, nous aurons les graphiques ci-après : Graphique n° 3.2. Évolution e la masse monétaire réelle et nominale (1970-2000) Année Année

Source : FMI Il ressort du graphique si haut que le taux de croissance de la masse monétaire a évolué à un rythme très croissant. A en croire Huybrechts, Mudimbe, Peeters, Vanderlinden, Dersteen et Verhaegen (1981), le crédit accordé par la Banque du Zaïre aux entreprises publiques non financières, aux Banques de dépôts et aux autres institutions financières, aux entreprises et aux particuliers est extrêmement limité. C'est le crédit à l'État qui représente la plus grande partie de ses engagements. Jusqu'en 1973, la masse monétaire s'est accru de l'ordre de 53.6% en moyen par an. Il s'est en suite accru de manière vertigineuse en raison du financement monétaire du défit budgétaire. Entre 1974-1976, la masse monétaire a augmentée en moyenne de 2.60% par an. Cette augmentation est évaluée à 52.64% en moyenne par an entre 1977- 1982. En dépit du programme d'ajustement appliqué en RD Congo entre 1983-1989, l'accroissement de la masse monétaire n'a pas changé la tendance. Au cours de cette période il est estimé à 78.8% en moyenne par an. Ngoy (2002) écrit que : « l'échec et l'abandon du programme d'ajustement en 1990, a fait basculer la RD Congo dans l'hyper-inflation ». Pour faire face à la demande des billets suscités à la fois par l'hyper-inflation et le financement des déficits budgétaire, la Banque du Zaïre a accéléré les émissions jusqu'à porter atteinte à la fonction d'unité de compte de la monnaie nationale et celle de moyen de paiement souligne Tshiunza (1996). Et donc entre 1991-1994, l'évolution moyenne du stock monétaire est évaluée à 83186.2% par an. De 1995 à 2000 la masse monétaire (M2)8(*) n'a fait que grimper. Elle est évaluée à 120.6% en moyen par an. Toutefois, un ralentissement s'observe en 1997 et en 1999. celui-ci est surtout dû d'une part à l'appréciation de la monnaie par rapport aux devises étrangères et d'autre part à la faible monétisation du déficit de l'État, attribuable à l'aménuisément du stock de billets de banque (BCC ; 1997 ; 1999). Sur le graphique, on s'aperçoit qu'il y a donc accroissement de la masse monétaire en termes nominaux, mais raréfaction de la monnaie nationale en termes réels. Tshiunza (1996), attribue pareille situation à la crise de l'unité de compte qui se traduit par une diminution considérable de la masse monétaire réelle, malgré l'augmentation vertigineuse où la circulation en terme nominaux. Outre les trois variables retenues dans le modèle standard de référence, nous allons introduire une quatrième : le taux de change. A ce sujet, Goux et Kigabo (2005) souligne la nécessite de prendre en compte le taux de change lorsqu'on veut tester l'écriture standard de la fonction de demande de monnaie pour les petits pays en développement où la circulation des devises est importante. Le taux de change est le prix de la monnaie nationale par rapport aux monnaies étrangères. Blanchard et Cohen (2004) écrivent que : « le taux de change nominaux entre deux monnaies sont données de deux façons : le prix de la monnaie nationale par rapport à la monnaie étrangère ; le prix de la monnaie étrangère par rapport à la monnaie nationale ». Le taux de change que nous utilisons ici correspond à la deuxième expression. Il s'agit du taux de change officiel vis-à-vis du dollar américain, exprimé en terme nominal. Les tableaux et graphiques ci-dessous retracent l'évolution de cette variable pendant toute la période sous examen. Tableau n°5.2a.Evaluation du taux de change/$=Z (1970-2000)

Source : FMI Tableau n°5.2b.Evaluation du taux de change/Z=$ (1970-2000)

Source : FMI Graphiquement nous avons ce qui suit : Graphique n°4.2. Évolution du taux de change / (1970-2000). Source : FMI Année

Il ressort du graphique ci-dessus quatre phases caractéristiques de l'évolution du taux de change en RD Congo. La première va de 1970 à 1975 ; la seconde de 1976 à 1982 ; la troisième de 1983 à 1993 et en fin la quatrième de 1994 à 2000. Le recours au financement monétaire pour éponger les déficits publics crée de ce fait les principales conditions génératrices de la dépréciation et de l'inflation en RD Congo (Madinda, 2005). Jusqu'à la fin de l'année 75, la monnaie Zaïroise par rapport au dollar est stable (soit 1Z = 2$ USD ou 0,50$ USD = 1Z). Mais, la chute de cours des produits d'exportations ; la hausse vertigineuse du prix du pétrole ; les lois de Zaïrianisation et de radicalisation édictées en 1973-1974 précipitèrent le pays dans le marasme. Par la suite, l'incurie croissante dans la gestion des finances publiques va se traduire par des mesures plus fréquentes et plus débiles de redressement monétaire. A partir du 12 mars 1976, le Zaïre commence par abandonner la parité de 1Z = 2$ USD (0,50$ = 1Z) et aligne sa monnaie sur le Droit de Tirage Spécial (DTS) nouvelle monnaie de réserve gérée par le Fonds Monétaire International. Désormais, 1 Z vaut 1DTS, ce qui revient à le dévaluer de 42% (1Z = 45,8FB). Cette opération s'était inscrite dans un processus de mise en place d'un programme de stabilisation appuyé par le Fonds Monétaire International. A partir de ce moment, le Zaïre va connaître une période de dévaluation en cascade. De 1Z = 1DTS = 1,16$USD = 44,89FB en 1976, on est passé à 1Z = 0,2625DTS = 0,34$USD = 10,19FB en 1980. En 1981 et 1982, 1Z vaut respectivement 0,23$ USD et 0,17$ USD. En 1983, une reforme du régime du taux de change intervient au Zaïre. Le pays opte pour le régime des changes flottants et libéralise la réglementation des changes. La révision décidée de la parité de la monnaie consacre une dévaluation de 77,5%, partant de la parité de 1Z = 0,1575 DTS en vigueur, depuis le 22 juin 1981, à 1Z = 0,03542 DTS. Jusqu'à la fin des année 1983, le Zaïre ne s'était que très certainement déprécié par rapport au dollar américain. Les mesures de septembre 1983 s'étaient inscrites dans le cadre d'un programme d'ajustement économique et financier qui, en fin d'exercice, avait reçu le soutien du Fonds Monétaire International. Lâché par le Fonds Monétaire International, la République du Zaïre pataugeant déjà dans une entropie avancée, se retrouva avec un gonflement malsain des dépôts bancaires et l'incapacité croissante des banques et autres agences agréées à répondre aux demandes de retraits des fonds exprimées par la clientèle. Ce qui conduisit, dès l'orée des années 90 à la prolifération des cambistes de rue. Le développement de ces banquiers de fortune a totalement fragilisé le système bancaire officiel. En fin de compte, la monnaie Zaïroise s'est érodée de manière extraordinaire sous l'influence de pressions inflationnistes à peu près ininterrompues qui trouvent leur origine à la fois dans la financement monétaire des déficits des finances publiques (la planche à billets) et dans des équilibres structurels croissant, au premier rang des quels se trouve le développement insuffisant des capacités productives et surtout le recul de l'agriculture (Madinda, 2005). * 7 Pour calculer le taux d'intérêt réel, nous avons utilisé la formule : r = i - p ; avec r= taux d'escompte réel, i= taux d'escompte nominal et p= taux d'inflation. * 8 M2 = M1 + L avec M2 la masse monétaire, M1 le stock monétaire et L la quasi- monnaie. M1 est compose par les billets de banques ou monnaie fiduciaire, les pièces ou monnaie métallique ou divisionnaire et les dépôts à vu et les comptes cheques postaux ; L est essentiellement constituée par les dépôts à terme (Guitton et Bremouillé cité par Kongolo, 2001-2002). |

|