1 INTRODUCTION

GENERALE

De nos jours, les problèmes de détermination du

taux de change se trouvent au coeur des débats politiques. Ils sont

les préoccupations premières de toutes les mesures de politique

économique et font l'objet de plusieurs études. Les effets du

mésalignement du taux de change sur les économies reste

aujourd'hui l'un des défis majeurs auxquels sont confrontés les

gestionnaires de politique économique. La principale difficulté

est liée à la détermination d'un taux de change

d'équilibre surtout qu'il n'est pas observable.

Le Bénin à l'instar des autres pays est

confronté à la problématique de détermination du

taux de change qui lui permettra de réaliser les grands

équilibres interne et externe. Malgré l'adoption de plusieurs

mesures de politique économique notamment les différents

Programmes d'Ajustement Structurel (PAS) et autres mesures de redressement de

l'économie béninoise, le pays est toujours confronté

à un déséquilibre structurel de ses principales variables

macro-économiques. En effet, le Bénin a été

lourdement affecté par la crise économique et financière

des années 1980. Cette crise était caractérisée par

un ralentissement de la croissance économique, de sérieuses

difficultés de trésorerie qui se sont traduites par le non

paiement des salaires des fonctionnaires pendant plusieurs mois (en 1988), des

déficits budgétaires et extérieurs trop importants et le

sinistre du système bancaire1(*). Cette situation a amené le Bénin a fait

l'option d'une économie libérale qui s'est traduite par

d'importantes réformes visant la restauration de l'environnement

macroéconomique viable. De ce fait le pays a été contraint

par sa situation économique précaire à adhérer aux

PAS2(*) en 1989.

L'évaluation de la mise en oeuvre de ces programmes

montre que les résultats sont mitigés aussi bien sur le plan de

la compétitivité de l'économie que sur le plan de la

réalisation des performances économiques du pays. Ceci semble

dire que le taux de change réel qui sert d'indicateur de mesure avec le

reste du monde n'est pas à son niveau optimal. Cet état de chose

risque de compromettre

la réalisation des performances du pays en

matière de compétitivité sur le plan interne

qu `externe à cette ère de mondialisation des

économies et d'une poussée exponentielle de l'émergence

des blocs régionaux.

En effet, en raison de l'importance de la réalisation

des équilibres interne et externe au sein d'une économie,

MUNDELL-FLEMING (1961) préconise à travers la règle de

MUNDELL, que les mesures de politique économique doivent être

combinées de manière efficiente.

Ainsi donc, la politique budgétaire doit autant que

possible suivre l'équilibre intérieur et la politique

monétaire, l'équilibre extérieur. Il s'en suit que la

variable taux d'intérêt est un instrument performant au service de

la politique de change et monétaire dans la réalisation de

l'équilibre externe.

Au regard de tout ce qui précède, la

réalisation de ces différents équilibres au sein d'une

économie ne peut être effective sans au préalable une

bonne connaissance des variables pertinentes capables d'influencer la

détermination du taux de change réel d'équilibre. De par

le rôle du taux de change réel d'équilibre dans

l'accroissement de l'activité économique via la

compétitivité, cette étude mérite d'être

menée spécifiquement de manière à identifier et

à comprendre les déterminants du taux de change

d'équilibre. Ainsi, cette étude permettra de prévoir de

façon fiable le niveau du taux de change compatible à la

réalisation des grands équilibres macroéconomiques moteur

d'une croissance économique durable et soutenable. C'est la pertinence

de cette réflexion qui nous amène à porter notre

étude sur le thème « Analyse des facteurs

explicatifs du taux de change d'équilibre au

BENIN ».

S'il ressort que le développement économique

durable auquel aspirent les pays africains en général et le BENIN

en particulier, nécessite un niveau de croissance considérable,

cette accélération de la croissance est nécessaire au

regard du mouvement forcé d'intégration de plus en plus

poussée de l'économie mondiale. Pour cela, il s'avère

indispensable de créer et de soutenir un système productif

susceptible d'accomplir ce rôle en prenant appui sur le taux de change

réel d'équilibre qui pourrait autant que

possible surmonter les effets du mésalignement. Un moyen pour le faire

est de suivre l'évolution des facteurs explicatifs du taux de change

réel d'équilibre. Ce taux de change réel

d'équilibre est l'objet de la présente étude.

Quels sont les déterminants du taux de change

d'équilibre au BENIN ? C'est à ce niveau que réside

la problématique de cette étude. Cette question de recherche

serait appréhendée à travers les questions

spécifiques ci-après :

Ø Quels sont les facteurs explicatifs de

l'équilibre interne ?

Ø Quels sont les déterminants de

l'équilibre externe ?

L'étude des facteurs explicatifs du taux de change

d'équilibre par une approche économétrique permettrait

plus facilement de comprendre et d'identifier les déterminants de ce

taux de change d'équilibre au Bénin.

Cette étude a pour objectif principal d'analyser les

déterminants du taux de change d'équilibre au Bénin

à l'aide d'un certain nombre de variables explicatives afin de permettre

aux gestionnaires de la politique économique d'apprécier dans le

temps leur contribution à l'activité économique.

En d'autres termes elle vise à assurer

l'adéquation entre le niveau du taux de change réel attendu et le

taux de change dit d'équilibre optimal à l'économie.

De façon spécifique, il s'agira :

ü d'estimer la contribution des fondamentaux internes sur

le taux de change d'équilibre ;

ü d'évaluer l'accélération des

variables fondamentales externes sur le taux de change d'équilibre.

Pour atteindre les objectifs spécifiques ci-dessus,

nous avons formulé un certain nombre d'hypothèses :

les variables fondamentales internes notamment la masse

monétaire et le déficit budgétaire ont une influence

positive sur le taux de change d'équilibre ;

les capitaux extérieurs en qui s'identifie

l'équilibre externe ont une incidence négative et significative

sur le taux de change d'équilibre.

Le présent mémoire se compose de trois

chapitres. Le premier chapitre présente la revue de littérature

et les techniques d'analyse. Le deuxième, quant à lui

procèdera à la spécification du modèle et

présentera les résultats des tests préliminaires de cette

étude. Enfin, dans le troisième chapitre, nous

présenterons et analyserons d'une part les différents

résultats empiriques de l'étude et d'autre part, donnerons des

suggestions de politique économique.

![]()

1 2 3 4 5 6 7 8 9 10

REVUE DE LITTERATURE ET TECHNIQUES D'ANALYSE

11

12 13 14 15

Ce chapitre vise à présenter le cadre

théorique auquel se rapporte (mire) la question de recherche à

travers une revue de littérature de quelques auteurs ayant

abordé les déterminants du taux de change d'équilibre

(section 1). Ensuite, il sera question d'exposer la

méthodologique via les techniques d'analyse de cette

étude (section 2).

SECTION 1 : Revue de littérature

Le cadre canonique de cette réflexion est basé

sur les théories du taux de change, le modèle de MUNDELL-FLEMING

en économie ouverte et les dilemmes de politique économique.

PARAGRAPHE 1 : LA THÉORIE TRADITIONNELLE

DU CHANGE

A- Le coeur de la théorie

La théorie du taux de change a été au

coeur des débats dans les échanges internationaux et trouve son

point de mire dans la théorie de la parité du pouvoir d'achat.

En effet, le change est l'opération par laquelle on se

procure contre de la monnaie nationale des moyens de paiement valables à

l'étranger et inversement. Ainsi définies les opérations

de change donnent lieu à des offres et à des demandes de devises

qui se rencontrent sur un marché et permettent de déterminer le

taux de change encore appelé cours de change. Ce marché

fonctionne à travers plusieurs modalités notamment les

différents types de cotation. A travers les cotations, les agents

économiques se comportent différemment afin que chaque partie

puisse tirer profit de son opération en utilisant les diverses mesures

de couvertures et les diverses innovations financières du marché

de change.

On peut retenir que le taux de change est la valeur de la

monnaie nationale exprimée en monnaie étrangère et est

influencé par plusieurs facteurs. En effet, les opérations de la

balance des paiements engendrent une offre et une

demande de monnaie permettant ainsi la détermination du

prix qu'est le taux de change. Divers facteurs économiques influencent

cette offre et cette demande de

devise. La théorie monétaire internationale nous

permet de distinguer notamment les facteurs fondamentaux et les facteurs

psychologiques.

v Les facteurs fondamentaux du taux de change

s'énumèrent de façon

générale comme le volume des échanges de

biens et de services, les niveaux et l'évolution des prix à

l'intérieur et à l'extérieur, les niveaux des taux

d'intérêt à l'intérieur et à

l'extérieur, les niveaux des activités économiques

internes et externes.

Par ailleurs, lorsque le solde de la balance courante

dégage un excédent, il y a une offre nette de devise ce qui

entraîne une appréciation de la monnaie nationale au

détriment de la monnaie étrangère. En cas de

déficit de la balance courante, il y a une demande nette de devise et la

monnaie nationale tend à se déprécier au profit de la

devise étrangère qui s'améliore. Il s'en suit que la

valeur internationale d'une monnaie est le reflet des niveaux des prix à

l'intérieur et à l'étranger ou le reflet des

évolutions des prix à l'intérieur et à

l'étranger.

Ces reflets impliquent la notion de parité des

pouvoirs d'achat (absolue et relative) développée par G. CASSEL

(1916). En fait on peut retenir avec cet auteur qu'il y a parité du

pouvoir d'achat entre deux pays lorsque le prix est identique dans les deux

pays après conversion par le taux de change. Au cas contraire on assiste

au phénomène de sous évaluation ou de surévaluation

de la monnaie nationale ou de la monnaie étrangère. Les

variations du taux de change peuvent être contournées par le fait

qu'il y a une relation entre le taux de change et les taux

d'intérêt. Ainsi on invoque le taux de change d'équilibre.

Ce dernier peut-être obtenu à travers un libre fonctionnement du

marché de change à terme ou à travers les mouvements

internationaux des capitaux ou soit par la psychologie des agents

économiques. Ainsi on peut noter qu'en dehors des facteurs fondamentaux

il y a des facteurs psychologiques qui influencent le taux de change.

v Les facteurs psychologiques.

Depuis les années 1970 les fluctuations des taux de

change ne sont plus expliquées par les seuls déterminants

fondamentaux. Les anticipations et la spéculation des agents

économiques jouent un rôle essentiel dans l'instabilité des

taux de change. En effet, en vue de maximiser leur profit, ces agents

économiques anticipent ou spéculent. Cette pratique provoque la

variation du taux de change. Les théories de la surévaluation ou

des bulles spéculatives expliquent mieux les comportements des agents

économiques.

B- Les théories du taux de change

réel

Nous retenons essentiellement la théorie de la

surévaluation du taux de change et la théorie des bulles

spéculatives.

Selon la théorie de la surévaluation du taux de

change, le taux de change d'équilibre à long terme dépend

des déterminants fondamentaux mais à court terme les variations

du taux de change sont influencées par les facteurs psychologiques

d'où la possibilité d'une surévaluation. On peut admettre

selon la thèse de la parité du pouvoir d'achat que le taux de

change d'équilibre dépend du taux d'inflation. En effet si le

taux d'inflation nationale s'élève alors il en résulterait

une dépréciation de la monnaie nationale. Dire qu'il y a

surévaluation du taux de change revient à dire qu'à

court terme la dépréciation de la monnaie nationale sera plus

forte que ce qui est nécessaire pour établir le taux de change

d'équilibre à long terme. Cette théorie de la

surévaluation ne permet pas d'expliquer la surévaluation durable

d'une monnaie telle qu'elle a été observée entre 1980 et

1985 pour le dollar américain. La théorie des bulles

spéculatives a été développée pour

approfondir l'analyse du rôle des anticipations sur l'évolution

du taux de change.

Rappelons qu'une bulle spéculative est un écart

durable et cumulatif entre la valeur d'équilibre d'une variable et sa

valeur observée.

La spéculation crée un écart entre le

taux de change du marché et la valeur de ce taux correspondant aux

fondamentaux. Il faut souligner que la spéculation est observée

sur un marché lorsque les intervenants de ce marché

espèrent un retournement de tendance et adoptent simultanément la

même attitude. Ainsi les comportements psychologiques des

spéculateurs ont une importance capitale sur le fonctionnement du

marché de change et sur les évolutions effectives de ce

dernier.

Etant donné que ces déséquilibres ne

peuvent pas durer indéfiniment, il est nécessaire à

présent de recourir aux théories de rééquilibrage

du taux de change. Il faut noter qu'un tel rééquilibrage

résulte d'une manipulation des composantes de la balance des

paiements à travers ses sous soldes. Trois approches

sont évoquées en vue d'atteindre cet objectif. Parmi ces

modalités on retrouve l'approche de l'effet-prix, l'approche de

l'absorption qui combine l'effet-prix et l'effet revenu et l'approche

monétaire qui met en exergue les encaisses réelles de la

dévaluation.

Selon les auteurs MARSHALL-LERNER et ROBINSON ces trois

modalités sont manipulables «si les élasticités

d'offres à l'importation et à l'exportation sont infinies et si

la balance courante est initialement en équilibre la condition

nécessaire et suffisante pour qu'une dévaluation de la monnaie

nationale améliore la balance courante est que la somme des

élasticités prix en valeur absolue de la demande nationale

d'importation et de la demande extérieure d'exportation soit

supérieure à l'unité». Quels sont alors les

différents facteurs qui influencent le taux de change d'équilibre

des pays en voie de développement en général et celui du

Bénin en particulier?

C- Analyse de la revue empirique de littérature

En nous appuyant sur les travaux de MIREILLE LINJOUOM (2004)

sur les déterminants du taux de change réel au Cameroun, nous

relèverons les différents facteurs du taux de change réel

de quelques pays selon certains auteurs.

Selon EDWARD (1989), les termes de l'échange, les flux

de capitaux, les taxes à l'importation, les dépenses du

gouvernement, le différentiel de productivité, l'excès de

crédit domestique, la dévaluation nominale sont les

déterminants fondamentaux de taux de change réel en Afrique du

Sud.

Notons que d'après Mc DONALD et RICCI (2003) pour ce

même pays, ces facteurs sont le différentiel des taux

d'intérêt réel, le produit intérieur brut par

tête, les cours des matières premières, le degré

d'ouverture, le solde budgétaire et les avoirs extérieurs nets.

En synthétisant l'analyse selon ces deux approches, on

note une mineure différence dans les facteurs explicatifs du taux de

change réel au sein du pays considéré. Ce fait, loin

d'être une différence méthodologique, peut être

dû à l'environnement économique qui prévalait dans

chaque période d'étude. En effet, l'année 1989 est

marquée par une morosité de l'activité économique

dans presque tous les pays en développement (PED). Au lendemain des

reformes structurelles via les PAS, les économies deviennent de plus en

plus émergentes.

C'est dans ce contexte que DONALD et RICCI ont

réévalué les déterminants du taux de change

réel de ce pays.

Par ailleurs, ELBADAWI (1994), a eu à mener cette

étude pour le Ghana. Selon cette étude, les fondamentaux du

taux de change d'équilibre ont pour noms les termes de l'échange,

les flux d'entrée de capitaux, l'ouverture, les taxes à

l'importation, les dépenses du gouvernement, le différentiel de

productivité, le crédit domestique et la dévaluation

nominale.

BAFFES et ELBADAWI (1999) abordant cette réflexion

pour la Côte d'Ivoire et le Burkina Faso ont retenu comme fondamentaux du

taux de change réel, les termes de l'échange, l'ouverture, le

solde commercial, le Produit Intérieur Brut par tête,

l'investissement par tête et le niveau des prix à

l'étranger.

Quant à KALINDA MKENDA (2001) dans le cas de la

Zambie, il retient les termes de l'échange, les dépenses

publiques, l'investissement, les réserves de

change, les taxes indirectes, le taux de croissance

réel de long terme comme fondamentaux du taux de change réel.

ZINZOGAN (2000) retient pour le BÉNIN les fondamentaux

ci-après : les termes de l'échange, les dépenses

publiques, la masse monétaire, les taxes indirectes.

De tout ce qui précède, il est montré

que les problèmes que soulève la détermination du taux de

change d'équilibre sont au coeur des débats de politique

économique. La surévaluation persistante et les

mésalignements justifient les situations d'équilibre et de

déséquilibre du taux de change selon respectivement KAMMSKY et

MERILL LUNCH (1998) puis EDWARDS et SAVASTANO (1999).

Soulignons avec WILLIAMSON (1998) que la préoccupation

majeure des économistes est une définition appropriée du

concept de taux de change d'équilibre et d'estimer sa valeur. Avec cet

auteur, on peut dire que lorsqu'un taux de change nominal est défini, le

taux de change d'équilibre peut être atteint à partir des

ajustements nécessaires. Alors le taux de change nominal

approprié coïncide avec le taux de change d'équilibre de

long terme. Le taux de change d'équilibre est celui qui peut

réaliser les équilibres interne et externe d'une économie.

Il y a mésalignement dès lors que le taux de change

s'écarte de son sentier d'équilibre.

Les études sur les déterminants du taux de

change d'équilibre et leurs importances sur le mésalignement du

taux de change ont constitué une part importante dans les recherches

tant empiriques que théoriques au cours de ces dernières

années. Les études de EDWARDS (1989) sur les pays en

développement montrent que l'évolution du taux de change

effectif réel est liée aux politiques macro économiques

mises en place par les gouvernants et aussi à l'environnement

économique internationale. L'auteur insiste sur la

nécessité de bien choisir les variables économiques qui

sont en interaction avec cet indicateur. Selon lui le taux de change

d'équilibre de long terme est uniquement affecté par des

variables réelles classées en deux catégories à

savoir les variables

structurelles (ou fondamentales) externes et celles internes.

Au nombre des fondamentaux externes il retient les prix mondiaux (les termes

de l'échange), les flux de capitaux (ou la dette extérieure), et

le taux d'intérêt mondial. Les fondamentaux internes ou

domestiques recouvrent des variables dépendant de la politique

gouvernementale, telles que le déficit budgétaire, les taxes

à l'importation, les quotas à l'importation et les

contrôles de change. Cet auteur a testé empiriquement un

modèle qui révèle que les facteurs réels ou

nominaux affectent le taux de change à court terme alors qu'à

long terme, seuls les facteurs réels affectent le taux de change

d'équilibre soutenable. Il examine également le lien qui existe

entre le mésalignement du taux de change d'équilibre et les

performances macroéconomiques. Il parvient à la conclusion selon

laquelle les pays qui maintiennent leurs taux de change plus proche de leur

taux de change d'équilibre sont plus performants que ceux qui entrent

dans des mésalignements de leurs taux de change. Dans le même

ordre d'idée les travaux de BAFFES et AL(1990) ont montré que

dans certaines régions de l'Amérique Latine, l'instabilité

des taux de change a freiné la croissance des exportations tandis qu'en

Asie, le développement des exportations a été

favorisé par des taux de change stables.

Le taux de change réel ne suffit pas aux

décideurs de politique économique d'assurer les équilibres

internes et externes. Pour approfondir ces réflexions Mundell et

Fleming proposent une nouvelle approche : la théorie ISLM-BP. Nous

présenterons ce modèle et soulignerons sa pertinence dans

l'analyse de la détermination du taux de change d'équilibre.

Paragraphe 2: Le modèle ISLM-BP et les dilemmes

de politique économique

A- Le modèle IS-LM en économie ouverte

Le modèle IS-LM de HICKS et HANSEN décrit

l'équilibre de sous emploi afin de rendre compte de la théorie

keynésienne. La courbe IS présente les

conditions d'équilibre sur le marché des

produits et LM présente les conditions d'équilibre sur le

marché de la monnaie.

Le modèle ISLM-BP élaboré par Mundell et

Fleming a étendu ce raisonnement au cas d'une économie ouverte

avec les hypothèses sur la nature du change et le degré de

mobilité des capitaux. La droite représentative de

l'équilibre externe est BP. Elle est fonction du revenu et du taux

d'intérêt (i). La balance globale est composée de la

balance des transactions courantes qui est fonction du revenu (Y) et de la

balance des capitaux qui est fonction du taux d'intérêt.

La droite BP dont la pente dépend de la propension

marginale à importer et du degré de mobilité des capitaux

est croissante dans le système d'axe (i ; y). Une augmentation de Y

(revenu) entraîne une augmentation des importations, ce qui suscite un

solde négatif de la balance commerciale obligeant à relever le

taux afin que l'entrée des capitaux compense les sorties dues aux

importations de marchandises. L'équilibre externe (BP) peut-être

au dessous (excédent externe), ou au dessus (déficit externe) de

l'équilibre interne (ISLM). En retenant comme objectif de politique

économique le plein emploi et l'équilibre externe, nous pouvons

graphiquement représenter quatre situations de

déséquilibre : inflation et déficit externe ;

inflation et excédent externe ; chômage et déficit

externe ; et enfin chômage et excédent externe.

La maîtrise des mécanismes de politique

économique et la connaissance de la portée réelle des

instruments utilisés sont nécessaires. Cela implique une

adéquation entre le choix des types d'instruments et celui des types

d'objectifs à atteindre. Pour avoir un équilibre interne et

externe il est nécessaire de faire recours aux instruments comme la

politique monétaire et celle budgétaire d'où naît le

dilemme de politique économique car en tenant compte du régime

de change la résolution d'un déséquilibre peut

entraîner un autre.

B- Dilemmes de politique économique

Les dilemmes de politique économique résultent

de la possible contradiction entre l'équilibre interne et

l'équilibre externe. Les différentes combinaisons des

déséquilibres (interne et externe) conduisent à l'une des

quatre situations ci-dessus évoquées. Ainsi donc, il y a dilemme

de politique économique lorsque la politique pour corriger un

déséquilibre conduit à l'aggravation de l'autre. Ceci pose

le problème lié au choix, à l'affectation et à la

combinaison des politiques conjoncturelles en économie ouverte. Les

travaux du professeur ALBERT ONDO

OSSA (2001) sur les dilemmes de politique économique en

pays sous développé nous aideront à étayer nos

réflexions sur la pertinence du modèle de Mundell et de Fleming

dans la présente étude.

En effet, à en croire l'auteur, les politiques

initiées dans le cadre des Programmes d'Ajustement Structurel (PAS) sont

source de dilemmes. Ceci est dû au fait que les objectifs de politique

économique sont mal ordonnés et l'affectation des instruments aux

objectifs est non rationnelle. Selon le principe de cohérence de

Tinbergen que la politique économique consiste en la manipulation

délibérée d'un certain nombre d'instruments à des

fins précises. Cette théorie préconise autant

d'instruments que d'objectifs. En ce qui concerne le choix des instruments

à en croire ALBERT ONDO OSSA (2001) trois types de politiques sont

envisageables en vue d'obtenir des équilibres interne et externe. Il

s'agit de : politique budgétaire restrictive, politique

monétaire restrictive et politique de change axée sur la

dévaluation. Etant donné que les mêmes instruments peuvent

autant servir à la stabilisation interne (lutte contre l'inflation et le

chômage) qu'à l'ajustement externe (l'équilibre de la

balance extérieure), il se pose inévitablement un problème

de choix que pouvait élucider le modèle théorique de

Mundell Fleming. Ce modèle encore appelé principe d'efficience

montre qu'en cas de change fixe et en tenant compte des avantages comparatifs,

les instruments de politique économique à savoir politique

budgétaire et politique monétaire sont envisageables. Ainsi il

revient à affecter la politique budgétaire à la

stabilité (équilibre interne) et la politique monétaire

à la maîtrise de la balance des

paiements (équilibre externe). La politique

monétaire permet d'attendre le plein emploi si les capitaux sont

internationalement mobiles et sensibles aux taux d'intérêt. Ce qui

n'est toujours pas vérifié dans les pays en développement.

Ainsi à partir du modèle de Mundell Fleming on comprend la

manipulation que l'on peut faire du taux de change surtout en change fixe.

De tout ce qui précède, s'il est vrai que la

détermination du taux de change réel d'équilibre n'est

chose facile en raison des nouveaux facteurs non quantifiables tels que les

psychologiques ; un consensus est retrouvé au sein des

économistes et qui atteste que les déterminants fondamentaux tels

que les termes de l'échange,le degré d'ouverture de

l'économie, l'afflux des capitaux ,le taux international

d'intérêt, les dépenses publiques en biens non

échangeables, le prix international de biens importables, le taux des

droits de douane ,l'absorption totale peuvent mieux expliquer le niveau de taux

de change d'équilibre au sein d'une économie toutes chose

égale par ailleurs.

Section 2 : SOURCES de données et

techniques d'analyse

Paragraphe 1 : Sources des données

Les données utilisées dans cette étude

sont secondaires. Elles proviennent des indicateurs de développement de

la Banque Mondiale (World development indicators 2005) ; des annuaires

statistiques de l'INSAE, des Statistiques des finances publiques du

Ministère de l'Economie et des Finances.

La période de l'étude s'étend de 1980

à 2006 et se justifie par le souci de couvrir un nombre suffisant

d'années pour dégager des tendances plus ou moins

significatives.

Paragraphe 2 : Techniques d'analyse

Pour conduire à terme cette étude, l'estimation

économétrique sera utilisée pour appréhender les

facteurs explicatifs du taux de change d'équilibre au Bénin.

A cet effet la méthode des moindres carrés

ordinaires (MCO) sous le logiciel Eviews 3.1 serait utilisée. Par

ailleurs d'autres tests seront exécutés il s'agit de :

Ø Le test de multi colinéarité de

Klein

Le test de multi colinéarité est effectué

pour prévenir le risque de l'instabilité des coefficients des

moindres carrés. Il permet également de voir si la matrice des

variables exogènes est régulière

(c'est-à-dire inversible) et finie. Pour y parvenir, le test de Klein

sera appréhendé. Ce test est fondé sur la comparaison du

coefficient de détermination R² calculé sur le modèle

à k variables et les coefficients de corrélation simple

r²xi xj entre les variables explicatives. La règle de

décision est la suivante :

Si R²< r²xi xj, il y a

présomption de multi colinéarité

Ø Le test de stationnarité des variables

de Dickey-Fuller

Les séries économiques ne sont ni stationnaires

ni Co-intégrées par nature. Les valeurs obtenues à chaque

date ne sont pas toujours issues d'une même loi de probabilité. Il

faut toujours au préalable stationnariser les séries non

stationnaires afin d'éviter le risque de «régression

fallacieuse». Lorsque les variables ne sont pas stationnaires,

l'estimation des coefficients par les MCO ne converge pas vers les vrais

coefficients et les tests usuels des t de Student et

f de Fisher ne sont plus valides. Le test que nous allons

utiliser pour étudier la stationnarité des variables, est celui

de Dickey Fuller Augmenté (ADF) avec les hypothèses

suivantes :

Ho : Présence de racine unitaire (Série non

stationnaire)

H1 : Absence de racine unitaire (Série

stationnaire)

La règle de décision est la suivante :

ü Si ADF stat < ADF critique

alors l'hypothèse H0 est vérifiée. La variable

est donc non stationnaire

ü Si ADF stat = ADF critique alors

l'hypothèse H1 est vérifiée et la variable est

stationnaire.

Ø Le test d'ADF sur les résidus de long

terme

Le test d'ADF sur les résidus est fait pour confirmer

l'hypothèse d'une co-intégration entre les variables ; ainsi

dès lors que le résidu est stationnaire, l'hypothèse d'une

co-intégration entre les variables est acceptée. La règle

de décision est la suivante :

Si le t-statistique ADF est inférieur à la

valeur critique au seuil de 5%, alors il y a absence de racine unitaire dans

les résidus.

Ø Les tests de cointégration

Le recours au test de cointégration permet de savoir si

l'estimation par les MCO de la relation de long terme entre les variables est

possible. Il permet également d'éviter le risque d'estimer des

relations fallacieuses et d'interpréter les résultats de

manière erronée car très élevé. De plus il

permet de voir s'il y a lieu ou pas d'estimer un modèle à

correction d'erreur.

Pour ce faire deux approches sont possibles d'être

effectués à savoir :

ü L'approche d'ENGEL et GRANGER qui montre l'existence

d'une évolution stable à long terme entre les séries et de

plus l'existence d'une co-intégration entre les variables.

ü L'approche de JOHANSEN permet par la

méthode de maximum de vraisemblance de tester l'existence d'une relation

de long terme dans les séries temporelles stationnaires et d'obtenir

tous les vecteurs de co-intégration dans un cadre multivarié.

Suite à ses tests, nous procéderons aux

estimations de la relation de long terme et de celui de court terme sur les

variables et les tests de validations suivants seront appliqués aux deux

estimations :

Ø Test sur la qualité des

résidus

§ Le test d'auto corrélation de

BREUSCH-GODFREY

Ce test permet de voir si les erreurs du modèle

estimé sont corrélées ou non. La statistique de BREUSCH

GODFREY est GB=nR² avec p le nombre de retard des résidus ; n

le nombre d'observations ; R² le coefficient de détermination.

Elle suit une distribution de khi-deux à p degré de

liberté. On parle de non corrélation des erreurs lorsque

nR²<khi-deux(p) ou si la probabilité donnée par Eviews

est > à 5%.

§ Le test de normalité de JARQUE et BERA

Il est fondé sur la notion d'asymétrie

(Skewness) et d'aplatissement (Kurtosis).

Pour calculer des intervalles de confiance prévisionnels et pour

effectuer les tests de Student sur les paramètres, il faut que le bruit

blanc at suive une distribution normale. La statistique de JARQUE

BERA suit une loi de khi-deux à deux degrés de liberté

sous l'hypothèse de normalité. On accepte l'hypothèse de

normalité des résidus lorsque l'une ou l'autre des conditions

suivantes est vérifiée :

ü Si la valeur estimée de la statistique de Jarque

Bera est inférieure à celle lue dans la table de khi-deux au

seuil de 5% à deux degrés de liberté (5,99).

ü Si la probabilité de la statistique de Jarque

Bera fournie par Eviews est supérieure au seuil de 5%.

§ Le test

d'hétéroscédasticité de WHITE

Ce test permet de savoir s'il y a

hétéroscédasticité des résidus du

modèle et de détecter son origine. A cet effet, il

régresse le carré des résidus en fonction des

carrés des variables du modèle. La décision du test est

basée sur la statistique de Fisher du modèle estimé. A

l'image de celle de GB, la statistique de White est utilisée W=

nR2 et suit un khi deux à p degré de liberté,

lorsque n est

grand. L'hypothèse d'homoscédasticité des

erreurs est acceptée si la probabilité affichée est >

à 5%.

Ø Le test de stabilité du

modèle ;

Ce test a pour objectif d'étudier la stabilité

du modèle. Le modèle de court terme étant dynamique, il

ne s'applique qu'au modèle de long terme. Si la courbe ne coupe pas le

corridor (en pointillés) alors le modèle est stable ; par

contre, il est instable dès lors que la courbe coupe le corridor

Ø Analyse de la significativité globale

du modèle et celui des coefficients : test de FISCHER

L'analyse de la significativité des coefficients se

fera en deux étapes : l'analyse du point de vue de la

significativité globale de l'ajustement d'une part et celle de la

qualité individuelle des estimateurs d'autre part.

L'appréciation de la qualité globale de

l'ajustement se fait avec la statistique de Fischer qui indique si les

variables explicatives ont une influence significative sur la variable à

expliquer ou pas.

Les hypothèses qui sous-tendent cette analyse

sont :

Ho : tous les coefficients sont nuls

H1 : il existe au moins un coefficient non

nul

L'arbitrage se fait par la comparaison de la valeur de la

statistique de Fischer estimée à celle tabulée de

Fischer.

Le logiciel Eviews fourni automatiquement la

probabilité associée à la statistique de Fischer

calculée, ce qui facilite l'analyse. Il suffira donc de comparer la

probabilité associée à la statistique de Fischer au seuil

de 5% retenu. Dans le cas où la probabilité associée

à la statistique de Fischer est inférieur à 5%, alors

l'hypothèse Ho sera rejetée au profit de l'hypothèse

alternative selon laquelle la régression est globalement

significative.

Pour se prononcer sur la significativité individuelle

des estimateurs, on utilise la statistique de student directement fournie par

Eviews. Lorsqu'au seuil

considéré la valeur de la statistique de student

estimée est supérieure à celle tabulée par student,

alors on retient l'hypothèse de significativité des coefficients.

Dans le cas contraire, l'hypothèse de non significativité des

coefficients sera acceptée. Il sera utilisé ici, comme cela a

été précédemment fait, la probabilité de

rejet que fournit le logiciel Eviews au seuil retenu.

Ce qui facilitera l'analyse de la significativité

individuelle est qu'une variable explicative sera significative si sa

statistique de Student en valeur absolue et sa probabilité est

inférieure à 5%.

Eu égard à tout ce qui précède, il

est prépondérant de procéder à la

spécification du modèle pouvant contribuer à

appréhender les facteurs explicatifs du taux de change

d'équilibre au BENIN.

![]()

SPECIFICATION DU MODELE ET RESULTATS DES TESTS

PRELIMINAIRES

Dans ce chapitre, il s'agira de procéder à une

présentation du modèle de référence. Ceci, nous

permettra de bien spécifier le modèle auquel s'y prête

l'analyse des facteurs explicatifs du taux de change d'équilibre au

BENIN. Par ailleurs, nous exécuterons des principaux tests de diagnostic

afin de pouvoir prétendre faire les différentes estimations.

Section 1 : ModèleS de reference et

specification

Paragraphe 1 : Modèles de reference

La détermination des facteurs explicatifs du taux de

change réel d'équilibre prend appui, essentiellement, sur les

trois modèles de référence à savoir le

modèle FERER, le modèle NATREX et le modèle BEER.

D'abord, le modèle FERER entendu Fundamental

Equilibrium Real Exchange Rate développé par WILLIAMSON (1994),

considère le taux de change réel d'équilibre fondamental

comme étant le taux de change effectif réel permettant

d'atteindre simultanément les équilibres interne et externe

à moyen terme. Selon l'auteur, l'équilibre interne est

caractérisé par la convergence des économies vers un

sentier de croissance non-accélérateur d'inflation

c'est-à-dire vers un taux de chômage établi au niveau

naturel (NAIRU.). L'équilibre externe se définit essentiellement

par une cible de balance courante qui correspond généralement

à un solde soutenable mais pas nécessairement en

équilibre. Le FERER analyse la dynamique de change de moyen terme en

faisant explicitement référence aux déterminants

réels du taux de change et en particulier les

déséquilibres de la balance courante et les écarts de

production.

S'inspirant de ce modèle, Baffes et al (1999) ont

écrit : TCER* = TCER* (GN, GT, AIDE, RW,

rAEN) où RW représente le taux d'intérêt mondial,

GT les dépenses gouvernementales en biens

échangeables, GN les dépenses

gouvernementales en biens non échangeables, AIDE le

flux d'aide au développement et rAEN représente le service de la

dette extérieure.

Ensuite, le modèle NATREX, entendu Natural Real

Exchange Rate, développé par STEIN (1994) conjointement avec

ALLEN (1995) et SAUERNHEIMER (1996), considère le taux de change comme

étant le taux de change réel naturel. Le NATREX intègre

explicitement les problèmes de convergence structurelle

représentée par les différentiels de productivité.

Ainsi la détermination d'un taux de change réel naturel tient

copte essentiellement de l'effet BALASSA-SAMUELSON (BS) selon lequel le taux de

change réel est fonction des différentiels de croissance de

productivité. Le NATREX lève une partie des insuffisances du

modèle FERER. Car l'effet BS permet d'expliquer les écarts du

taux de change réel à la parité des pouvoirs d'achat

absolue qui n'est généralement pas vérifié entre

des économies qui n'ont pas le même niveau de

développement. En plus de l'effet BS le taux de change réel

d'équilibre est aussi fonction du solde de la balance courante qui

devient endogène et non plus posé comme cible tendancielle.

Cependant, contrairement au FERER le NATREX reste difficilement applicable aux

économies en développement et en transition. SAMI MOULEY (2004)

s'appuie sur ce modèle et écrit : e* =

e*(Ënt, ðt, a, i, i*, bc,

Pnt) où Ënt

et Ët représentent respectivement la

productivité dans le secteur des biens échangeables et celui des

biens non échangeables, a le portefeuille total d'actifs, i et i* les

taux d'intérêt domestique et étranger, bc le solde de la

balance commerciale, Pnt le prix des biens non échangeables

en terme de monnaie domestique.

De même OSCAR KUIKEU trouve le modèle

suivant : e* = e* (gn, gt, b, q, n, tot) où

gn est la part des dépenses publiques en biens non

échangeables gt est la part des dépenses publiques en

bien échangeables avec : b la balance commerciale ; q le

coût des transactions ; n les mesures tarifaires ; tot le

degré d'ouverture lié aux termes de l'échange. Signalons

ici que e* est aussi le taux de change qui assure simultanément

l'équilibre interne et celui externe.

L'équilibre interne correspond à

l'équilibre du marché du travail et à l'équilibre

des biens non échangeables. L'équilibre externe est

réalisé lorsque la solde de la balance courante est nulle.

Enfin, le modèle BEER entendu Bechavioral Equilibrium

Exchange Rate est développé par MAC (1997) puis par CLARK (1998).

C'est une approche dynamique comme le NATREX. Mais les fondamentaux

n'apparaissent que de façons indirectes. Ainsi notre réflexion va

plus s'appuyer sur les deux premiers modèles.

De tout ce qui précède, ces modèles de

détermination du taux de change réel d'équilibre

révèlent que les variables ci-après l'influencent

significativement. Il s'agit de :les termes de l'échange ;les

flux de capitaux ;le taux d'intérêt mondial ; la masse

monétaire ; le déficit budgétaire ; la

dépense gouvernementale.

Paragraphe 2 : Spécification du modèle

En s'appuyant sur ces modèles de départ, et au

regard des enseignements issus de la revue, le modèle à

spécifier se présente comme suit :

A- Variable expliquée (TCER)

La variable expliquée de notre étude est

désignée par le taux de change effectif réel. La

réalisation du taux de change d'équilibre est la

résultante du TCER puis des variables économiques du pays. Ceci

étant, le taux de change d'équilibre se définit comme le

prix relatif des biens échangeables par rapport aux biens non

échangeables qui assure la réalisation simultanée des

équilibres interne et externe. L'équilibre interne est celui du

marché des biens non échangeables associés à un

taux de chômage établi à un niveau naturel, alors que

l'équilibre externe découle de la satisfaction de la contrainte

budgétaire intertemporelle qui stipule que la somme actualisée de

la balance courante est nulle (approche microéconomique). En revanche,

selon WILLIAMSON (1994) le taux de change réel d'équilibre se

définit comme étant le taux de change réel effectif

permettant d'atteindre simultanément les équilibres interne et

externe à

moyen terme. Ce taux de change effectif réel serait

notre variable endogène (approche macroéconomique).

B- Variables explicatives

Compte tenu de la littérature empirique en la

matière et de la spécificité de l'économie du

Bénin, les variables ci-après sont retenues pour expliquer les

déterminants du taux de change réel d'équilibre au

BENIN.

Ø les termes de l'échange

(TE)

Les chocs des TE influencent le taux de change

d'équilibre à travers les prix relatifs des biens non

échangeables par rapport aux prix des biens échangeables il sont

définis comme le prix relatif des exportations par rapport aux prix des

importations. L'impact des variations des termes de l'échange sur le

taux de change d'équilibre est théoriquement ambiguë selon

les auteurs comme ELBADAWI et SOTO (1997) ARON et Al (1997) et EDWARDS (1989).

Ø Les dépenses du gouvernement

(G)

La variable de comportement de gouvernement est une variable

fondamentale qui a un impact également ambigu sur le taux de change

d'équilibre. Cet impact dépend de l'importance relative des biens

échangeables et celle en biens non échangeables dans

l'économie à en croire les auteurs ci-dessus cités.

Une augmentation de la consommation des biens

non échangeables par le gouvernement financée par emprunt

entraîne une hausse des prix des biens non échangeables. Ce qui

entraîne l'appréciation du TCER d'équilibre. Par la suite,

le paiement des dettes de l'Etat par augmentation des impôts

réduit le revenu disponible et la demande globale. Cette baisse de la

demande globale se traduit par une réduction des prix des biens non

échangeables et la dépréciation du TCER

d'équilibre. L'analyse de la modification de la consommation des biens

échangeables par l'Etat conduit aux mêmes

résultats. Le coefficient affecté à cette variable peut

être soit positif, soit négatif.

Ø Les flux de capitaux (KE)

Les flux de capitaux affectent les prix relatifs des biens

échangeables et non échangeables et par conséquent le taux

de change d'équilibre.

EDWARDS (1989) montre dans son étude portant sur les

pays en développement qu'une augmentation des flux de capitaux dans

l'économie conduit à une appréciation du taux de change.

Dès lors un relâchement du contrôle des flux de capitaux

conduirait à une dépréciation du taux de change. Une

entrée de capitaux dans l'économie entraîne

l'appréciation du TCER ; tandis qu'une sortie de capitaux

déprécie le TCER. En effet, une entrée de capital

entraîne l'accroissement de la demande des biens non échangeables

et donc la hausse de leurs prix. Nous attendons que le signe affecté

à cette variable soit négatif.

Ø La masse monétaire (MM)

Une augmentation de la masse monétaire se manifeste par

une appréciation du TCER. Une baisse de la masse monétaire se

manifeste par la dépréciation du TCER. En effet, toute

augmentation de la masse monétaire conduit à la hausse des prix

des biens échangeables et à la diminution des réserves de

change. Il s'ensuit une appréciation du TCER. On peut donc s'attendre

à ce que le coefficient de la variable masse monétaire soit

négatif.

Ø Déficit budgétaire

(DB)

La dépendance d'un pays de l'extérieur pour

financer son déficit a des influences sur le taux de change

d'équilibre. En effet lorsqu'une nation fait recours à l'aide

extérieure pour financer son déficit cela implique dans un

premier temps des entrées de capitaux mais déprécie dans

un second temps la monnaie nationale. Alors le volume des dettes vis à

vis de l'extérieur à un impact sur le taux de change

d'équilibre.

A l'instar de EDWARD (1989), le modèle à

spécifier expliquant la relation entre le taux de change effectif

réel et les variables macro-économiques conduisant à

l'équilibre sont :

Ø Capitaux extérieurs (KE) supposés agir

négativement

Ø Déficit budgétaire (DB) supposé

agir négativement

Ø la masse monétaire (MM) supposée avoir

les signes +/-

Ø les termes de l'échange (TE) supposés

avoir les signes +/-

Ø les dépenses de l'Etat (G) supposées

avoir les signes +/-

Ainsi donc, le modèle spécifié se

présente comme suit :

LTCERt = ao +

a1LKEt +a2LMMt

+a3LGt +a4LTEt

+a5LDBt +Rt

Avec Rt le résidu et les ai (i

? o) les paramètres des variables exogènes.

Dans le modèle, les ai sont

supérieurs à zéro. Ce modèle s'identifie à

une relation de long terme.

Avec :

· LTCERt , le logarithme du taux de change

effectif réel de l'année t ;

· LKEt, le logarithme des capitaux

extérieurs de l'année t ;

· LMMt, le logarithme de la masse

monétaire de l'année t ;

· LDBt, le logarithme du déficit

budgétaire de l'année t;

· LGt , le logarithme de la dépense

gouvernementale de l'année t;

· LTEt ; le logarithme des termes de

l'échange de l'année t ;

· åt, c'est la différence entre

le modèle vrai et celui spécifié.

C- Critères de vérification des

hypothèses

La vérification des hypothèses se fera sur la

base des critères et indicateurs suivants :

La première hypothèse sera

vérifiée par la significativité de

l'élasticité des

variables masse monétaire et déficit

budgétaire. Si les coefficients affectés à ces variables

sont positifs et que la probabilité associée au t de Student est

inférieure à 5% cette hypothèse sera

acceptée ; dans le cas contraire elle sera rejetée.

De même la deuxième hypothèse sera

acceptée si le coefficient affecté aux

capitaux extérieurs est significativement

négatif. Si non, elle sera rejetée.

Section 2 : Résultats des tests

préliminaires

Paragraphe 1 : Les tests préliminaires

A- Test de KLEIN

Le tableau ci-après donne la matrice des coefficients

de corrélation entre les variables TCER, TE, MM, KE, G et DB.

Tableau 2.1 : Matrice des coefficients de

corrélation entre les variables

|

TCER

|

MM

|

G

|

DB

|

KE

|

TE

|

|

CER

|

1

|

0.59

|

0.42

|

0.31

|

0.63

|

0.35

|

|

MM

|

0.59

|

1

|

0.80

|

0.02

|

0.78

|

0.45

|

|

G

|

0.42

|

0.80

|

1

|

0.11

|

0.79

|

0.43

|

|

DB

|

0.31

|

0.02

|

0.11

|

1

|

0.13

|

0.18

|

|

KE

|

0.63

|

0.78

|

0.79

|

0.13

|

1

|

0.43

|

|

TE

|

0.35

|

0.45

|

0.43

|

0.18

|

0.43

|

1

|

Source : tiré d'eviews

La comparaison des carrés des coefficients de

corrélation entre la variable TCER et les variables TE, MM, KE, G DB et

du carré du coefficient de détermination R2 ( voir

tableau n°2 et 3 en annexe ) laisse supposer d'une absence de

colinéarité entre les variables. Elles sont donc

corrélées et linéairement indépendantes

d'après le test de klein.

Ceci étant, on dira qu'il y a absence de

multicolinéarité entre les variables exogènes et la

variable endogène.

B- Test de stationnarité d'ADF sur les

variables

Il s'agira pour nous de tester la stationnarité

de toutes les séries avant de procéder au test de

cointégration. Les résultats sont consignés dans le

tableau ci-après.

Tableau 2.2 : Résultats du test ADF sur

les variables

|

Séries

|

Niveau de la différence

|

Type de modèle

|

Retards

|

Niveau de confiance

|

T- statistiques ADF

|

Valeurs critiques

|

Observations

|

|

TCER

|

0

|

[1]

|

1

|

5%

|

-0,911517

|

-1,9552

|

Non stationnaire

|

|

TCER

|

1

|

[1]

|

1

|

5%

|

-3.206507

|

-1,9559

|

Stationnaire

|

|

TE

|

0

|

[2]

|

0

|

5%

|

-1.820240

|

-2,9798

|

Non stationnaire

|

|

TE

|

1

|

[2]

|

1

|

5%

|

-3,592263

|

-2,9850

|

Stationnaire

|

|

LKE

|

0

|

[3]

|

1

|

5%

|

-3,034326

|

-3,6027

|

Non stationnaire

|

|

LKE

|

1

|

[2]

|

0

|

5%

|

-7,166717

|

-2,9850

|

Stationnaire

|

|

LMM

|

0

|

[3]

|

1

|

5%

|

-2,092100

|

-3,6027

|

Non stationnaire

|

|

LMM

|

1

|

[2]

|

0

|

5%

|

-5,969876

|

-2,9850

|

Stationnaire

|

|

LDB

|

0

|

[1]

|

1

|

5%

|

-0.541609

|

-1.9552

|

Non stationnaire

|

|

LDB

|

1

|

[1]

|

0

|

5%

|

-6.431125

|

-1.9552

|

Stationnaire

|

|

LG

|

0

|

[3]

|

1

|

5%

|

-2.914118

|

-3.6027

|

Non stationnaire

|

|

LG

|

1

|

[1]

|

0

|

5%

|

-4.922941

|

-1.9552

|

stationnaire

|

NB: Modèle [1] = modèle sans constante ni

trend ; Modèle [2] = modèle avec constante et sans

trend ; Modèle [3]= modèle avec constante et trend

Source : réalisé par l'auteur

à partir des résultats obtenus sous Eviews 3.1

La réalisation de ce test nous a permis de constater

que toutes les variables sont stationnaires en différence

première.

Par ailleurs, le test ADF réalisé sur le

résidu de la relation de long terme a donné les résultats

suivants :

Tableau 2.3 : Test ADF sur les résidus

de long terme

|

Variable

|

Niveau de différence

|

type de modèle

|

niveau de confiance

|

T.Statistique ADF

|

Valeur critique

|

|

Residlt

|

0

|

[1]

|

5%

|

-8,375995

|

-1,9552

|

Source : réalisé par l'auteur

à partir des résultats obtenus sous Eviews 3.1

Compte tenu de la non significativité de la tendance

et de la constante, le test de racine unitaire a été

exécuté sur le modèle [1] (sans constante, ni trend). Ce

test a révélé l'absence de racine unitaire dans la

série des résidus. Le résidu issu de la relation de long

terme est donc stationnaire ; ce qui révèle qu'un risque de

cointégration existe entre les variables. Pour lever l'équivoque

le test de cointégration serait ainsi effectué en terme de

vérification.

C- Test de cointégration

Le tableau ci-dessous résume les résultats de

la trace sur les variables.

Tableau 2.4: Résultats du test de la

trace sur les variables

|

Hypothèses nulles

|

valeurs propres

|

Trace statistiques

|

Valeurs critiques 1%

|

|

R = 0

|

0.863703

|

102.0022

|

90.45

|

|

R = 1

|

0.664058

|

52.17928

|

66.52

|

|

R = 2

|

0.378788

|

24.90884

|

45.58

|

|

R = 3

|

0.238193

|

13.00677

|

29.75

|

|

R = 4

|

0.173304

|

6.205205

|

16.31

|

|

R = 5

|

0.056246

|

1.447240

|

6.51

|

Source : Résultats sous Eviews 3.1

L'analyse des résultats contenus dans ce tableau

révèle que la statistique de JOHANSEN relative à la

première valeur propre est supérieure au seuil de 1%

(102.0022> 90.45) à sa valeur critique ; on

rejette donc l'hypothèse nulle selon laquelle il n'existe aucune

relation de cointégration (R= O) au seuil de 1%.

En revanche, on accepte l'hypothèse (R = 1) selon

laquelle il existe au plus une relation de cointégration entre les

variables du modèle (52.17928< 66.52) d'après la

2ème ligne de tableau). Ainsi donc, on considère

qu'il existe bel et bien une relation de cointégration entre les

variables. Ce qui confirme ainsi l'existence de cointégration

révélé par le test d'ENGLE et GRANGER.

En somme ces tests ainsi réalisés nous

permettent de procéder aux différentes estimations dans la mesure

où les séries sont non stationnaires en niveau et sont

cointégrées. De ce fait, il convient d'estimer leur relation

à travers un modèle à correction d'erreur (ECM).

Avant cette étape, il convient de procéder aux

tests sur les résidus.

Paragraphe 2 : Tests de validation

A- Les tests sur les résidus

Ø test de normalité de Jarque-Bera

(JB)

Dans le cadre de cette étude, les résultats

obtenus montrent que les erreurs sont normales pour les deux modèles.

Pour le modèle de long terme JB=2.447305 < 5.99 et celui du court

terme, JB = 2,026676< 5,99 (graphique n°2 et 3 en annexes).

Ø Le test d'autocorrélation des

erreurs.

Les résultats de ce test figurant en annexe (tableau

n° 5 et 7 en annexe) nous montrent que les erreurs sont non

corrélées. A titre illustratif, on a : probabilité=

0,875795 > 5% pour le modèle de court terme et celui de long terme

Probabilité= 0,993306 > 5%.

Ø Le test

d'hétéroscédasticité des erreurs

Pour le modèle de court terme, Probabilité=

0,052921 >5% et celui de long terme la probabilité est de 0,623919

> 5% (tableau n°6). Ainsi, les erreurs des estimations sont

homoscédastiques.

B- Significativité des coefficients

Cette analyse se fera en deux étapes : l'analyse

du point de vue de la qualité globale de l'ajustement d'une part et

celle de la qualité individuelle des estimateurs d'autre part.

Dans le cas de cette étude, la probabilité

(F-statistic) = 0,000012 est inférieure à 5% pour le

modèle de long terme : l'hypothèse nulle est rejetée

et la relation de long terme est globalement significative. Ce résultat

est conforme à la valeur de la statistique R² (ici R²= 0,83)

qui renseigne lui aussi sur la qualité de l'ajustement selon qu'elle est

proche de l'unité.

Pour se prononcer sur la significativité individuelle

des estimateurs, on utilise la probabilité directement fournie par

Eviews. Les résultats de l'estimation de la relation de long

terme montrent clairement qu'à 5%, seules les variables ; masse

monétaire et déficit budgétaire sont significatives car

les probabilités associées sont inférieures à 0,05.

En ce qui concerne la dynamique de court terme, le coefficient

associé au résidu de l'équation de long terme

décalé est négatif (-0.608726) et significativement

différent de 0 (prob = 0,000000 < 5%). Le modèle à

correction d'erreur est donc accepté.

Par ailleurs, le R²= 0,96 et la probabilité

(F-statistic)=0,000000< 5% nous renseignent sur la qualité globale du

modèle de court terme. Notons que toutes les variables explicatives

retenues de la dynamique de court terme sont significatifs et la plus part

d'elles ont les signes attendus.

C - Autres tests

Ø Test de causalité de

GRANGER

Granger a proposé ce concept en 1969 : la variable

X est la cause de Y, si la prédictibilité de Y est

améliorée lorsque l'information relative à X est

incorporée à l'analyse. On dira que X cause Y, s'il est

préférable de prédire Y en connaissant X que sans le

connaître.

De manière pratique, on teste les

hypothèses :

Ho : non causalité

H1 : causalité

De l'eviews, l'hypothèse nulle Ho est acceptée

lorsque la probabilité est supérieure à 5%. De l'annexe

(tableau n° 7 ; page 47), il ressort que :

§ MM cause G (0.0355< 5%) ;

Ce résultat révèle qu'il existe une

relation univoque de cause à effet entre la masse monétaire en

circulation dans l'économie et la dépense gouvernementale toute

chose égale par ailleurs.

§ G cause TCER (0.04366< 5%) ;

La causalité univoque existante entre la

dépense gouvernementale et le taux de change effectif réel

révèle que le niveau de la dépense gouvernementale

peut influencer celui du taux de change effectif réel.

§ KE cause G (0.04159 < 5%) ;

Ce résultat révèle que les capitaux

extérieurs ont une influence sur le niveau des dépenses

gouvernementales.

§ DB cause KE (0.01183 < 5%) ;

Il est retenu qu'une relation de causalité existe

entre le déficit budgétaire et les capitaux

extérieurs.

S'il est vrai que ces liens de causalité

révélés par ce test, constituent une relation purement

statistique, l'on pourra toutefois admettre le bien fondé d'une telle

relation. Ainsi donc, il est admis qu'il existe une relation de

causalité à long

terme entre les principales variables TCER, KE, DB, MM, G et

viennent ainsi confirmer les résultats issus de la cointégration

puis de la corrélation précédemment

étudiée.

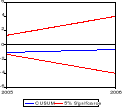

Ø Test de stabilité de CUSUM

Comme le révèle le graphique ci-après,

l'eviews montre une courbe contenue dans un corridor.

Ceci étant, le modèle objet de cette étude

est stable.

Graphique N °1 : Test de stabilité de

CUSUM

Source : tiré d'Eviews

L'étude économétrique ainsi

achevée, il convient de passer à l'analyse économique des

résultats ainsi obtenus.

![]()

ANALYSE DES RESULTATS EMPIRIQUES ET SUGGESTIONS

Le présent chapitre vise à procéder

à l'interprétation des résultats empiriques des

déterminations du taux de change réel d'équilibre au

BENIN. A cet effet, il s'agira à partir des résultats

précédents de procéder à une interprétation

économique, de vérifier et de pouvoir valider les

hypothèses de recherche puis de procéder aux suggestions de

politique économique susceptibles de déboucher à une bonne

gestion de l'équilibre interne et externe par les autorités en

charge de la politique économique du pays.

Section 1 : presentation et analyse des resultats

empiriques

Paragraphe 1 : presentation des résultats

A- Modèle de la relation de long

terme

Le tableau N°2 en annexe résume les

résultats de la relation de long terme. Compte tenu des résultats

obtenus on peut écrire :

LTCERt = 17 - 0,16LGt -

0.56LTEt + 0.13LDBt -0.95LKEt +

0.69LMMt

R2 =0,83 n = 27

Le coefficient de détermination (R²) est de 0,83

et la probabilité de la statistique de Fischer (0,000012) indiquent que

le modèle semble être de bonne qualité. Néanmoins

certaines variables qui sont significatives dans ce modèle, n'ont pas

les signes attendus.

B- La dynamique de court terme

Le tableau N°3 en annexe présente les

résultats de la relation de court terme. La lecture de ces

résultats permet d'écrire la relation de court terme

suivante :

DLTCERt= 0.4 - 0,22DLGt -

0,09DLTEt + 0,07DLDBt +0,98DLMMt -

0,92DLKEt - 0,60Residlt

0,2658DDOt + 0,0143Dum - 0,8932Resid1(-1) -

0,1187d89

(5,01) (2,03)

(-5,78) (-6,14)

R² =0,96 ; n=26

La présentation des différents résultats

des estimations étant faite, il convient de procéder à

leur interprétation économique pouvant déboucher sur des

suggestions de politique économique pertinentes.

PARAGRAPHE 2 : INTERPRÉTATION DES

RÉSULTATS ET VALIDATION DES HYPOTHÈSES

A- Interprétation des résultats

Les résultats issus de l'estimation indiquent que les

variables sont stationnaires en différence première. Cela

révèle qu'un choc sur l'économie a un effet temporaire sur

le taux de change effectif réel au Bénin.

Le coefficient du terme de correction d'erreur, qui sert

à mesurer la vitesse d'ajustement du taux de change effectif

réel par rapport à son niveau d'équilibre

s'élève à - 0,608726. Ce coefficient est significatif et

négatif au seuil de 5%, la formulation du modèle sous une forme

à correction d'erreur est bonne. Tout effet exercé par une

variable fondamentale sur le sentier d'équilibre du TCER est

nécessairement soumis à une force de rappel. Ce niveau

élevé de la vitesse d'ajustement au Bénin indique que le

retour à l'équilibre y est relativement plus rapide. La vitesse

d'ajustement au Bénin est aussi supérieure à celle

estimée par J.S. NDO NDONG (2002) dans son étude sur le Gabon (-

0,56).

Ainsi pour résorber 95% du déséquilibre

du TCER au Bénin, il faut environ trois ans et deux mois (3.19)2(*) contre trois ans et six mois au

Gabon (3,6), trois ans et huit mois au Burkina Faso (3,8) et huit ans en

côte d'Ivoire.

Par ailleurs, les résultats obtenus

révèlent qu'au Bénin, l'évolution du TCER est

expliquée par des variables réelles et monétaires. Ce

résultat souligne la nécessité d'une gestion

appropriée des fondamentaux réelle et monétaire pour la

stabilité du TCER à court terme étant

donné la sensibilité de l'économie béninoise aux

chocs extérieurs.

Par ailleurs, l'estimation de la dynamique de court terme

indique que la masse monétaire a une incidence positive et

significative sur le taux de change effectif réel. En effet, un

accroissement d'un point de la masse monétaire entraînerait une

appréciation du niveau de ce taux de change effectif réel

à l'ordre de 0.98 point, toutes choses égales par ailleurs.

De la même manière, le déficit

budgétaire a un effet positif et significatif sur le taux de change

effectif réel. Une augmentation de 10 % du niveau du déficit

budgétaire provoquerait une dépréciation du taux de change

effectif réel à l'ordre de 7 % dans la mesure où le Benin

ait recours aux ressources extérieurs pour le financement de son

déficit dans la plus part des cas. Dans ce cas, ce résultat est

conforme à la prédiction théorique selon laquelle une

hausse des prix relatifs des biens non échangeables, provoquée

par des déficits du budget, exerce une pression inflationniste qui

conduit à la dépréciation du taux de change réel.

Ainsi donc l'accumulation du déficit budgétaire sur une longue

période est néfaste pour la compétitivité des biens

domestiques par rapport aux biens étrangers. Les prix

élevés des biens domestiques favorisent en effet les importations

au détriment des exportations.

Néanmoins, on note que le signe négatif attendu

n'est pas vérifié. Ceci pourrait s'expliquer par le fait que le

BENIN fait recours à d'autre source de financement de son déficit

autre que les capitaux extérieurs.

En revanche, les dépenses publiques ont un effet

négatif et significatif sur le niveau du TCER à court terme.

Ainsi, une diminution de la dépense gouvernementale d'un point

conduirait à une dépréciation du TCER de l'ordre de 0.07

point ceteris paribus. En d'autre terme, il ressort que, dans le but de

procéder au remboursement des dettes extérieures, l'Etat augmente

les prix des biens non échangeables. Ce qui engendre une

dépréciation du TCER.

Il est également à noter que les capitaux

extérieurs ont une incidence négative dans la dynamique du TCER.

Ainsi, un accroissement des capitaux extérieurs de 10% entrainerait une

dépréciation du TCER de l'ordre de 9,2%.

Ceci s'explique par le ai qu'une entrée de capitaux

dans l'économie entraîne dans un premier temps

l'appréciation du TCER. En revanche, dans un second temps, cette

entrée, conduit à une dépréciation du TCER. En

effet, une entrée de capital entraîne l'accroissement de la

demande des biens non échangeables et donc la hausse de leurs prix. Ce

qui déprécie le TCER.

De même, l'incidence des termes de l'échange sur

le TCER est significativement négative. Il s'en suit qu'une

détérioration des termes de l'échange d'un point

entrainerait une dépréciation du TCER de l'ordre de 0.09 point

toue chose égale par ailleurs.

En somme, les résultats issus de notre étude

notamment celui de la dynamique de cour terme, montre que les variables telles

que la masse monétaire, le déficit budgétaire, les

capitaux extérieurs, les termes de l'échange, la dépense

gouvernementale ont une incidence significative dans la réalisation de

l'équilibre interne et externe via TCER au sein d'une

économie.

Ces résultats, tout en corroborant la plus part des

études empiriques en la matière notamment celle de EDWARDS

(1994), viennent confirmer la théorie économique.

B- Vérification des hypothèses

La première hypothèse suppose que les variables

fondamentales internes notamment la masse monétaire et le déficit

budgétaire ont une influence positive

sur le taux de change l'équilibre. Le résultat

issu de l'estimation de court terme vient en conclure. Ceci étant,

l'hypothèse N°1 est donc validée.

La deuxième hypothèse suppose que les capitaux

extérieurs en qui s'identifie l'équilibre externe ont un effet

négatif et significatif sur le taux de change d'équilibre. Les

résultats de l'estimation économétrique montrent que les

capitaux extérieurs influencent le taux de change

effectif réel du BENIN. Ceci étant l'hypothèse N°2

est vérifiée.

La validation de ces hypothèses d'étude nous

permet de faire des suggestions de politique économique afin de pouvoir

donner une meilleure orientation à la politique de change au BENIN.

SECTION 2 : Suggestions de politique

économique

Les mésalignements du taux de change effectif

réel constituent l'une des causes de la faible

compétitivité des économies africaines. Il est

montré que la gestion du taux de change a des conséquences sur

l'investissement privé. Une dépréciation réelle du

change est susceptible d'affecter l'investissement à travers le

coût réel du capital, le taux d'intérêt réel

et le rendement réel [DORNBUSH, 1988 ; SEVERN et SOLIMANO, (1993)].

Le maintien ou le renforcement de la compétitivité internationale

d'une économie nécessite donc une régulation du taux de

change effectif réel. Le renforcement de la compétitivité

de l'économie béninoise par l'instrument du taux de change

effectif réel pourra se faire à travers les axes cibles

ci-dessous.

Paragraphe 1 : La réorientation des

dépenses gouvernementales

Il s'agira d'oeuvrer à l'accroissement des ressources

de l'Etat et de veiller à l'utilisation faite de ces ressources. A cet

effet, il serait utile :

Ø D'élargir l'assiette fiscale en imposant la

consommation de luxe de l'élite

Ø D'investir dans les secteurs traditionnels de

développement des infrastructures (santé, éducation,

développement social et communautaire).

En matière d'éducation, les dépenses du

gouvernement doivent être orientées vers l'édification du

capital humain. Les ressources du gouvernement doivent aussi être

utilisées pour le renforcement du partenariat avec le secteur

privé.

Ø D'orienter les dépenses publiques vers les

biens non échangeables (services générant de la main

d'oeuvre locale...).

De même, l'étude a montré que la masse

monétaire a un effet négatif sur le taux de change effectif

réel du Bénin.

A cet effet, une bonne politique monétaire basée

sur la lutte contre l'inflation pourrait contribuer à mieux

maîtriser son effet sur le TCER. Par ailleurs le taux de croissance de la

masse monétaire doit aussi suivre celui du taux de croissance du

PIB ; comme l'indique la règle de TINBERGEN (1916).

Paragraphe 2 : Assainissements du déficit

budgétaire et de l'environnement des affaires

Il ressort de cette étude que la variation du taux de

change effectif réel par rapport au déficit budgétaire

est -6. Ceci révèle qu'une attention particulière doit

être retenue à l'égard du niveau du déficit

budgétaire au Bénin.

Certes un effort est engagé vers une résorption

de ce déficit depuis 1994. Néanmoins, il n'est pas encore

suffisant pour atténuer de manière sensible son

effort sur le niveau d'endettement. De ce fait, une politique

de réduction du déficit budgétaire basée sur des

reformes structurelles doit être entreprise à travers les axes

cibles suivants :

Ø élargissement de l'assiette fiscale dans le

but de générer des recettes supplémentaires au

budget ;

Ø assainissement des finances publiques en vue

d'atténuer les phénomènes de double emploi

constatés dans les administrations ;

Ø promotion des taux de croissance à deux

chiffres ; car un taux assez élevé réduit les

opportunités d'endettement.

Ceci justifie l'idée selon la quelle les performances

macroéconomiques ont tendance à limiter dans une certaine

proportion les contraintes liées aux besoins en capitaux

extérieurs.

Par ailleurs, pour améliorer la

compétitivité de l'économie, l'Etat doit moderniser le

cadre administratif et légal dans le but de protéger les droits

de propriétés et de décourager les fuites de capitaux. Il

est possible par exemple de simplifier les innombrables règlements et

obligations qui compliquent la tâche des entrepreneurs. Il devra aussi

être question de minimiser l'incidence des changements fréquents

de politique et des incertitudes qu'elle engendre. La corruption joue

négativement sur l'investissement et la croissance en encourageant les

activités rentières par rapport aux activités productives.

La lutte contre la corruption doit donc être prise au

sérieux. De même une autre implication du point de vue de la

politique économique est que l'ouverture commerciale est un facteur

stimulant la performance économique par un effet direct sur cette

dernière et aussi en créant les conditions pour attirer plus

d'investissements directs étrangers. Il faudra donc oeuvrer pour la mise

en place de politiques tendant à insérer davantage le

Bénin dans l'économie mondialisée.

CONCLUSION GENERALE

Cette étude avait pour objectif d'analyser les

déterminants du taux de change d'équilibre de l'économie

béninoise. Les facteurs explicatifs du taux de change d'équilibre

au BENIN mis en évidence par notre travail économétrique

correspondent à un ensemble d'hypothèses qui permettent de mieux

comprendre les déterminants des équilibres interne et externe. Le

taux de change d'équilibre qui s'identifie par le taux de change

effectif réel malgré sa méconnaissance par les pouvoirs

publics reste une variable fondamentale dans tout processus d'émergence

d'une économie et s'impose de ce fait aux pays les moins avancés

dont le BENIN. On le retrouve en amont et en aval des activités

économiques via la compétitivité.

Les résultats issus de nos estimations nous ont permis

de conclure que :

v la masse monétaire a une incidence positive et

significative sur le taux de change effectif réel. En effet, un

accroissement d'un point de la masse monétaire entraînerait une

appréciation du niveau de ce taux de change effectif réel

à l'ordre de 0.98 point,

v le déficit budgétaire a un effet positif et

significatif sur le taux de change effectif réel. Une augmentation de 10

% du niveau du déficit budgétaire provoquerait une

dépréciation du taux de change effectif réel à

l'ordre de 7 % dans la mesure où le Benin ait recours aux ressources

extérieurs pour le financement de son déficit dans la plus part

des cas. Néanmoins, s'il est vrai que le déficit

budgétaire influe sur le TCER, on note que le signe négatif

attendu n'est pas vérifié. Ceci pourrait s'expliquer par le fait

que le BENIN fait recours à d'autre source de financement de son

déficit autre que les capitaux extérieurs.

v les dépenses publiques ont un effet négatif

et significatif sur le niveau du TCER à court terme. Ainsi, une

diminution de la dépense gouvernementale d'un point conduirait à

une dépréciation du TCER de l'ordre de 0.07 point ceteris

paribus.

v les capitaux extérieurs ont une incidence

négative dans la dynamique du TCER. Ainsi, un accroissement des capitaux