Politique monétaire et croissance économique en zone CEMAC: une évaluation empirique en données de panel( Télécharger le fichier original )par SIMONYANNICK FOUDA EKOBENA Université de Yaoundé II - DEA / Master 2 2010 |

IntroductionLes variations de la production de richesses sont des conséquences de modifications diverses intervenues dans la sphère réelle, tandis que les variations des prix et de la quantité de monnaie en circulation sont un phénomène purement monétaire. La croissance économique est alors appréhendée par la croissance du capital productif et, partant, par la croissance de la production, tandis que l'inflation est saisie dans les variations des prix, changements qui sont expliqués par la variation de la masse monétaire ou de la vitesse de circulation de la monnaie. Pourtant une évolution progressive aboutira à une analyse intégrée fondée sur une critique de la dichotomie qui caractérise les premières théories. Par la suite il s'agit des améliorations des écrits des précurseurs. Ce chapitre se propose d'analyser d'une part l'impact de la politique monétaire axée sur le rôle joué par les agrégats de monnaie à la réalisation de tout objectif de croissance économique. A cet effet, la première section du chapitre étudie la relation entre monnaie et croissance économique, tandis que la deuxième effectue une vérification empirique de la neutralité de la monnaie dans les pays de la zone CEMAC. SECTION 1 : MONNAIE ET CROISSANCE EN ZONE CEMACNous avons montré précédemment qu'il existe une vive controverse dans la communauté des économistes autour des effets de la monnaie sur l'activité. Il est question dans la présente section d'analyser les fondements théoriques et la dynamique de la politique monétaire des pays de la CEMAC qui est définie et mise en oeuvre par la Banque des Etats de l'Afrique Centrale (BEAC) puis nous d'étudierons l'évolution de la monnaie en relation avec l'activité économique dans la sous-région. 1 - 1) La politique monétaire de la BEAC de 1972 à nos joursSix pays d'Afrique Centrale (Cameroun, RCA7, Congo, Gabon, Guinée-équatoriale 8et Tchad) forment, dans le cadre de la Zone Franc, une union monétaire. Le privilège de l'émission de la monnaie commune, le Franc CFA (Franc de la Coopération Financière en Afrique Centrale), est confié à la BEAC, établissement public multinational africain régi par les conventions de coopération monétaire des 22 et 23 Novembre 1972. Le régime des changes des pays de la CEMAC repose sur deux principes de base : une parité fixe entre le Franc CFA et le Franc français et maintenant l'Euro (depuis le 1er Janvier 1999) ; une convertibilité du Franc CFA garantie par la France, assortie d'une liberté totale des opérations de change entre les pays de la Zone franc. Depuis la création de la BEAC, la politique monétaire a connu une évolution en deux phases. La première phase va de 1973 à 1990, année au cours de laquelle sont initiées les réformes qui marquent le début de la deuxième phase. a)La politique monétaire de la BEAC de 1973 à 1990Durant cette période, l'objectif final de la politique

monétaire n'était pas explicitement énoncé 7 République Centrafricaine. 8 La Guinée-équatoriale rejoint la BEAC en 1985. monétaire de cette période semble indiquer que celle-ci visait à la fois la promotion de la croissance économique, le plein emploi et la préservation de la parité fixe du Franc CFA. Les instruments utilisés par la BEAC entre 1973 et 1990 peuvent être regroupés en trois catégories selon qu'ils consistent à agir sur les taux d'intérêt, qu'ils affectent directement le volume global du crédit ou qu'ils tendent à l'orienter vers les opérations économiques et les secteurs jugés prioritaires par les pouvoirs publics. Il s'agit notamment de l `administration des taux d'intérêt ; la fixation des plafonds globaux de réescompte et de la sélectivité du crédit. La politique des taux d'intérêt visait en général deux objectifs à savoir, agir indirectement sur le volume global du crédit d'une part et sur les mouvements de capitaux avec l'extérieur d'autre part grâce aux différents taux d'escompte. Par le contrôle quantitatif du crédit, les autorités monétaires de la BEAC visaient à contenir la masse monétaire dans les limites compatibles avec le développement économique des Etats membres. Deux facteurs dominent la politique du taux d'escompte de la BEAC à savoir : l'environnement extérieur (situation des taux dans le reste du monde) ; et la situation interne de distribution du crédit. Le caractère évolutif de ces facteurs condamne tout immobilisme du taux d'escompte. La modification des taux d'escompte a été longtemps considérée comme le principal instrument d'action dans le domaine monétaire, mais l'expérience a conduit à tempérer cette conviction, il peut être fait recours à d'autres procédés de contrôle pour parvenir à une régulation quantitative de la distribution du crédit. C'est le cas notamment, dans le cadre du contrôle par le réescompte, de la fixation des limites absolues aux concours de la Banque Centrale ou plafonds de réescompte. La fixation des plafonds globaux de réescompte aux banques permet de mieux contrôler la progression des crédits. C'est une technique de dissuasion particulièrement efficace, elle a pour objet principal de doser quantitativement le volume des crédits distribués et permet en outre de prendre en considération, au moment où elle est décidée, le critère de l'utilité économique des opérations appelées à bénéficier des crédits. Le contrôle quantitatif, quelqu'efficace qu'il puisse

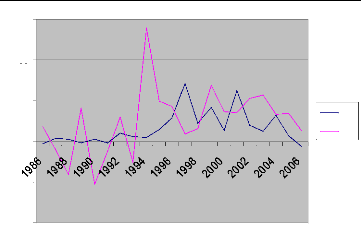

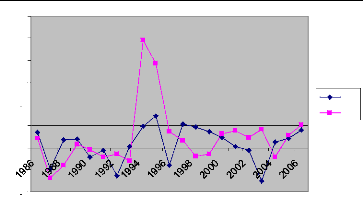

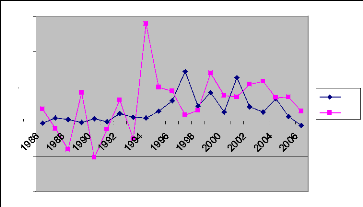

être, ne permet pas de résoudre tous les une orientation du crédit, en fonction de l'intérêt que présente les diverses catégories d'opérations économiques au regard du développement. La sélectivité des taux est la pratique par l'Institut d'Emission de taux discriminatoires. La BEAC procédait à une orientation dans le cadre de ses interventions de réescompte en pratiquant des taux plus ou moins avantageux selon la nature des opérations auxquelles elle apportait son appui. . D'autres mesures de contrôle qualitatif du crédit étaient mise oeuvre par la BEAC à savoir la sélectivité des plafonds de réescompte9, la sélectivité par le choix des accords de mobilisation10 et le coefficient d'emploi des dépôts en crédit non réescomptables11. La crise du milieu des années 1980 a révélé la fragilité de la politique monétaire et l'inefficacité de celle-ci. L'entrée dans la crise s'est traduite par l'apparition d'importants déficits publics pour se situer en moyenne à environ 15% du PIB (Bekolo-Ebe, 2001), des déficits de la balance des opérations courantes, l'effondrement du système bancaire et des tensions inflationnistes. En 1988 par exemple, le déficit de la balance des opérations courantes était chiffré (en millions de Franc CFA) à 85776 au Cameroun, 10664 en RCA, 132702 au Congo, 183345 au Gabon et 5908 en Guinée-équatoriale.12 En ce qui concerne le système bancaire de la sous-région, il était composé au début des années 1980 d'une quarantaine de banques commerciales. La crise a entraîné la liquidation de quatorze banques, le reste a été soit privatisé soit restructuré. Quant aux tensions inflationnistes, elles sont apparues dans certains pays notamment au Cameroun où l'inflation se situait à 13,15% en 1987, au Gabon et en RCA avec une inflation respectivement de 7,36% et 10,4% en 1985 (Mondjeli, 2008). 9 La Banque Centrale pratiquait la sélectivité des plafonds selon l'utilité économique des demandes de crédit qui lui sont présentées. Une distinction était faite entre le plafond des opérations courantes et le plafond des opérations indexées. Si le premier était fixé de manière absolue, le second, destiné à couvrir les besoins de financement des campagnes agricoles que les pouvoirs publics privilégiaient, était en revanche variable en fonction du volume de la production et du prix d'achat au planteur. 10 Pou être mobilisable auprès de la BEAC, les opérations de crédit devaient avoir obtenu un accord préalable de réescompte. Par ce biais, la Banque Centrale opère une sélection des demandes de crédit en fonction de la situation financière de l'entreprise, de son secteur d'activité, cherchant particulièrement à favoriser la clientèle nationale. 11 Le but est d'orienter les ressources bancaires vers les opérations économiques et les secteurs prioritaires. 12 Les statistiques sont issues des bulletins d'études et statistiques de la BEAC. La politique monétaire n'a pas été efficace au sens de Bakkus et Driffil (1985)13. Elle n'a pas eu les effets escomptés ou du moins a commencé à présenter des signes de faiblesse en particulier sur l'objectif final de développement économique. En effet, le taux de croissance du PIB/tête se situe sur la période 1985-1989 autour de -0,98% dans la sous-région avec des taux respectivement de -2,23 ; -2,7 ; -3,56 ; -1,09 et -1,86% respectivement au Cameroun, Gabon, Congo, RCA, et en Guinée-équatoriale (Mondjeli, 2008). La politique des taux d'intérêt, pratiquement administrés, s'est révélée peu souple par rapport aux fluctuations incessantes du marché intérieur de la liquidité et des marchés monétaires et financiers extérieurs auxquels les économies de la Zone se sont connectées. La politique sélective du crédit n'a pas eu les effets escomptés ; elle a plutôt introduit des distorsions au niveau de l'allocation des ressources (Mondjeli, 2008). Au niveau théorique, la politique monétaire de la BEAC entre 1973 et 1990 repose sur les postulats de la répression financière14. Selon la théorie de la répression financière, les économies doivent encourager une politique des taux d'intérêt administrés et de faible coût de la liquidité pour favoriser certains investissements entraînant un processus de croissance économique. Cette thèse a été vivement critiquée par Mckinnon (1973) et Shaw (1973). L'idée de ces auteurs est que la politique de répression financière crée des distorsions dans l'allocation des ressources favorisant des secteurs peu rentables à l'instar du secteur public ; ce qui a favorisé l'apparition d'importants déficits internes et externes. S'agissant de l'aspect pratique, Bekolo-Ebe (2001) fait quatre constats ayant caractérisé le fonctionnement de la politique monétaire à cette période. Le premier est ce que l'auteur appelle le statisme de la politique monétaire. Celle-ci a toujours eu pour objectif de développer une économie de production de cultures de rente ou d'exploitation minière et de favoriser les importations de produits manufacturés. Le second fait référence au contrôle de l'activité des banques et des établissements de crédit dont les mécanismes s'avèrent inefficaces, caractérisés par un manque d'indicateurs permettant d'évaluer la santé des banques. Le troisième constat concerne le poids important de l `Etat dans les ressources des banques commerciales dont la conséquence a été de graves difficultés de trésorerie enregistrées par ces banques au fur et à mesure que les tensions de liquidité se faisaient ressentir au niveau des finances publiques. Le quatrième constat enfin est relatif à la 13 Bakkus et Driffil (1985) définissent une politique monétaire efficace comme celle qui produit l'effet attendu et dans ce cadre, l'effet attendu est l'objectif final. 14 Pour un exposé sur la théorie de la répression financière lire Guillaumont (1998). structure des créances de l'économie par des activités d'intermédiation et de spéculation au détriment des activités de production. L'ensemble de ces contraintes ne pouvait mener qu'à la crise et amplifier les conséquences de celle-ci. La réforme de la politique monétaire de la BEAC était donc impérative au regard du contexte de l'heure. b) La politique monétaire de la BEAC depuis 1990Dès 1990, les autorités monétaires de la BEAC ont entrepris des réformes significatives qui consistent à l'abandon des mécanismes rigides au profit des méthodes de régulation plus souples, proche du marché. Ces réformes concernent la politique des taux d'intérêt, la mise en place d'un nouveau dispositif prudentiel avec le fonctionnement effectif de la COBAC15 et l'instauration du marché monétaire et de la programmation monétaire. La politique rénovée des taux d'intérêt passe par la suppression des taux privilégiés et bonifiés et le relèvement progressif du taux des avances aux Trésors. Cette politique introduit également une grande flexibilité dans le maniement des taux d'intérêt qui sont fixés en fonction de la conjoncture internationale et de la situation économique et financière des Etats. Elle permet enfin la libéralisation des conditions de banques avec un élargissement des marges bancaires qui favorise une régulation par le marché et non plus par une détermination administrative des taux. Le principe de base est celui de la négociation entre banques et clients ; seuls deux taux sont fixés à savoir le taux débiteur maximum et le taux créditeur minimum. La BEAC utilise quatre taux directeurs fixés par le Gouverneur par délégation du conseil d'administration. Ces taux sont : le taux d'intérêt sur les appels d'offres « positifs » (TIAO) 16; le taux d'intérêt sur les placements des banques (TIPS) 17; le taux d'intérêt des prises de pension (TIPP) 18et le taux de pénalité aux banques (TP)19. 15 Commission Bancaire d'Afrique Centrale, organe chargé de la supervision et de la surveillance de l'activité bancaire dans la sous-région CEMAC. 16 LE TIAO est un taux de refinancement accordé aux banques qui y soumissionnent, fixé dans le cadre des appels d'offres « à la française » en tenant compte de la conjoncture interne et externe. Il constitue le principal taux directeur de la BEAC. En général, le coût de la monnaie centrale mise à la disposition du système bancaire tient compte des taux pratiqués sur le compartiment interbancaire du marché monétaire. La mise en place du marché monétaire a été effective à partir du 1er Juillet 1994. Un des objectifs visés par la création d'un marché monétaire est de modifier les conditions de refinancement. Le marché monétaire est organisé à deux niveaux à savoir, le marché interbancaire, compartiment sur lequel les établissements de crédit échangent leurs excédents de liquidité et le compartiment des interventions de la Banque Centrale où celle-ci est amenée à intervenir pour refinancer le système bancaire. La BEAC utilise depuis l'instauration du marché monétaire, les instruments directs pour ses interventions. Elle dispose de trois types d'instruments à savoir, les plafonds de refinancements des banques, les taux d'intérêt et les réserves obligatoires. Le but de la programmation monétaire est de faire des prévisions sur un an des agrégats monétaires et de déterminer le montant maximum des concours de la BEAC. Sa démarche est macroéconomique et prend implicitement en compte l'évolution de l'activité économique, l'objectif des avoirs extérieurs et la situation des finances publiques. Il s'agit concrètement d'arrêter des objectifs de croissance des agrégats de monnaie et de refinancement compatibles avec l'objectif final de la politique monétaire. Ainsi une relation est établie entre politique monétaire, politique budgétaire, perspectives de croissance et contrainte extérieur. Entrée en vigueur au Cameroun le 1er Septembre 1991 et le 1er Janvier 1992 dans les autres pays de la sous-région. L'objectif final de stabilité de la monnaie 20est clairement énoncé dans les statuts de la BEAC (2007) à l'article 1er. Il est également défini par l'article 21 de la convention régissant l'UMAC. D'un point de vue théorique, la BEAC après la réforme de 1990, a adopté deux principes essentiels que l'on peut attribuer à la théorie monétariste. Le premier consiste à faire de la stabilité des prix le but ultime de la politique monétaire. Ce principe découle du fait que la stabilité des prix est reconnue comme condition nécessaire pour garantir une évolution 17 Le TIPS est appliqué dans le cadre des appels d'offre négatifs en prenant en compte l'évolution des facteurs tant internes qu'externes de manière à limiter la sortie des capitaux sans pour autant créer la déprime au niveau des transactions interbancaires. Il a été instauré en janvier 1996 et varie selon les échéances (7,28 et 84 jours). 18 Le TIPP est égal au taux des appels d'offres majoré de 1,5 à 3 points. 19 Le taux de pénalité est supporté par les établissements de crédit en cas de manquements graves à la réglementation bancaire, aux règles de distribution du crédit, et à titre exceptionnel en cas de découvert en l'absence de papier éligible. Ce taux est égal à deux fois le TIAO. 20 La stabilité monétaire comprend comprend d'une part la stabilité interne qui correspond à un taux d'inflation faible et d'autre part la stabilité externe qui renvoie à un taux de couverture de la monnaie suffisant ( le seuil minimal est de 20% d'après la BEAC). durable d'une économie le long de son sentier de croissance potentiel. Le deuxième consiste à accepter le postulat selon lequel l'inflation est phénomène essentiellement monétaire. Il découle de la TQM qui met en exergue le rôle causal de la monnaie dans le processus inflationniste de long terme lorsque la vitesse de circulation des agrégats de monnaie est stable. Au sein de l'école monétariste, ces principes eurent comme implication la plus notable la recommandation formelle faite par Friedman (1960) à la FED21 d'utiliser une règle passive de politique monétaire sous forme d'un objectif de croissance de la monnaie centrale de 4% par an (soit au même rythme que le produit réel global). Au niveau des performances empiriques, la BEAC connaît une relative stabilité des prix. Depuis près d'une décennie, le taux d'inflation de la BEAC oscille entre 0,5% et 6%. Cette relative stabilité de la BEAC cache quelques périodes de tensions inflationnistes enregistrées par les pays membres. En dehors de la forte pression inflationniste des années 1994 et 1995 due en partie à la dévaluation du Franc CFA, certains pays au cours de la période connaissent des taux d'inflation à deux chiffres c'est le cas du Tchad en 2001 avec une inflation de 12,4% et du Congo en 1997 qui enregistre un taux de 16,6%. La Guinée-équatoriale fait égale ment face à une inflation élevée avec 8,8% ; 7,6% ; et 7,3% respectivement en 2001 ; 2002 et 200322 . Il convient de noter que ces pays ont souvent connu des taux d'inflation négatifs et que ces taux d'inflation élevés sont en partie la conséquence du boom pétrolier observable dans la plupart des pays de la sous-région (Mondjeli, 2008). 21 Federal Reserve Bank 22 Statistiques tirées des rapports annuels de la BEAC. 1 - 2) Evolution de la masse monétaire et de la croissance économique en zone CEMACEn général, les agrégats représentent des grandeurs synthétiques obtenues par divers postes de la comptabilité nationale. En particulier, les agrégats monétaires sont des grandeurs globales qui essayent de déterminer les différents avoirs monétaires des agents non financiers en l'occurrence leur capacité potentielle de dépense. Ils permettent ainsi de mesurer la quantité de monnaie dans le but d'en contrôler l'évolution. La masse monétaire d'un pays ou d'une zone économique est l'ensemble des valeurs susceptibles d'être converties en liquidités, c'est l'agrégat de la monnaie fiduciaire, des dépôts bancaires et des titres de créances négociables, tous susceptibles d'être immédiatement utilisables comme moyen de paiement. Elle est suivie par les Banques Centrales et publiée, offrant aux acteurs économiques une précieuse indication sur la possible évolution des prix selon la théorie quantitative de la monnaie. Mesurer les agrégats monétaires et les contrôler permet de contrôler également la quantité de monnaie en circulation dans une économie. On peut donc mesurer les agrégats monétaires par des sigles biens déterminés à l'exemple de M1, M2, M3, M4, L, P1, P2, P3...etc Il est commode en général d'utiliser les statistiques monétaires officielles données sous forme d'agrégats monétaires, dès lors, dans le cadre de la présente étude, nous nous limiterons aux agrégats M1 à M2. Il convient d'expliciter ce que représentent ces sigles : - M1 représente les disponibilités monétaires et correspond aux billets, pièces et dépôts à vue. C'est la monnaie sous sa forme élémentaire. - M2 représente les disponibilités quasi monétaires. Ce sont des actifs non monétaires mais facilement et rapidement transformable en monnaie sans perte appréciable de capital. M2 se compose de M1 + les dépôts à termes inférieurs ou égaux à deux ans et les dépôts assortis d'un préavis de remboursement inférieur ou égal à trois mois. - M3 représente les liquidités de l'économie, il se compose de M2 + les instruments négociables sur le marché monétaire émis par les institutions financières monétaires (IFM), et qui représentent des avoirs dont le degré de liquidité est élevé avec peu de risque de perte de capital en cas de liquidation. - M4 correspond à M3 plus les Bons du Trésor, les billets de trésorerie et les bons à moyen terme émis par les sociétés non financières. Aujourd'hui, l'agrégat le plus retenu comme cibles par les autorités monétaires est l'agrégat M2. Une illustration de cet état de chose est l'exemple de la Réserve fédérale des Etats-Unis qui a cessé la publication de l'agrégat monétaire M3, le 23 mars 2006 pour retenir en priorité l'agrégat monétaire M2, c'est également l'agrégat retenu par la BEAC pour suivre l'évolution de la quantité de monnaie en circulation. Les Banques Centrales peuvent faire par mesure réglementaire varier la masse monétaire : en autorisant les banques à prêter une proportion plus ou moins grande des fonds qu'elles ont en dépôt, il est possible par exemple de faire varier la quantité de liquidités en circulation. Un outil plus courant est de faire varier son taux directeur qui a une incidence sur le taux des prêts (et de l'épargne) bancaires. Les monétaristes considèrent que le niveau de la masse monétaire est important parce qu'il a un impact direct sur l'inflation selon l'équation : MV = PQ Où M représente la masse monétaire, V la « vélocité de la monnaie », le nombre de fois qu'une unité monétaire change de main chaque année, P le prix moyen des produits vendus chaque année et Q la quantité moyenne vendue chaque année. En d'autres termes, si la masse monétaire augmente plus vite que la croissance du produit national brut, il est selon eux plus que probable que l'inflation va suivre. Graphique 1: Evolution du PIB et de la masse monétaire au sens M2

-100 150 100 -50 50 0 PIB M2 Source:Construit par l'auteur à partir des données du World Development Indicators (2008) Tableau 1: L'évolution par pays des taux de croissance de M2 et du PIB entre 1986et 2006

Source : Construit par l'auteur à partir de l'observation des données sur le WDI 2008 Analyse du tableau obtenu au cours de la période La lecture du tableau ci-dessus laisse apparaître des résultats positifs et des résultats négatifs tant dans le secteur réel que dans le secteur monétaire. L'activité économique reste très contrastée durant cette période. Dès 1992, le PIB se raffermit. Cela coïncide avec une baisse de l'offre de monnaie. L'on passe ainsi de 36,8% en 1994 à 3% en 2002, puis 1,3% en 2003. Si l'on s'en tient aux chiffres, cette période est caractérisée par une progression de l'activité économique, surtout au Cameroun et en Guinée-équatoriale. Le taux de croissance de la masse monétaire se situe en moyenne autour de 4-5%. Somme toute, les résultats de la zone CEMAC semblent globalement positifs. Cependant il y a aussi des résultats négatifs. Dès 1999, l'on assiste à une tendance généralisée de la croissance à la baisse dans la zone CEMAC. En effet, le Congo et le Gabon renouent avec des taux de croissance négatifs. Le Congo notamment évolue dans une conjoncture défavorable à la croissance économique, caractérisée par la persistance des tensions politico-militaires, par la baisse des cours du pétrole qui induisent une dégradation non négligeable des termes de l'échange. Ainsi ce pays enregistre en 1994 un taux de croissance du PIB réel égal à -5,5%. Dans le cas du Gabon, le recul de la production pétrolière, la forte dépendance de l'économie gabonaise par rapport au marché interne, qui souffre alors d'un ralentissement de la demande liée à la chute des revenus issus du secteur pétrolier, sont quelques facteurs susceptibles d'expliquer la récession à laquelle le pays fait face dans les années 1999 à 2000 (-8,9% en 1999 et -1,9% en 2000). Le Cameroun non plus ne sera pas en reste, il présente dès 1997 une décroissance progressive du taux de croissance du PIB réel. Cette analyse met à jour la spécificité de la relation monnaie et croissance économique en zone CEMAC.

SECTION 2 : EVIDENCE EMPIRIQUE DE LA RELATION MONNAIE

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

variables |

Définitions |

Signes attendus |

Source |

|

ln DETPUB |

Logarithme du taux de croissance de la dette publique |

_ |

WDI (2008)23 |

|

ln INFLA |

Logarithme du taux d'inflation |

_ |

WDI (2008) |

|

lnM2 |

Logarithme du taux de croissance de la masse monétaire |

+ |

WDI (2008) |

|

ln RESERV |

Logarithme du taux de croissance des réserves |

+ |

WDI (2008) |

|

ln CREDIT |

Logarithme du crédit domestique |

+ |

WDI (2008) |

|

ln EXP |

Logarithme du taux de croissance des exportations |

+ |

WDI (2008) |

|

ln TXDEBT |

Logarithme du taux débiteur réel des banques |

_ |

WDI (2008) |

|

ln INVEST |

Logarithme du taux de croissance des investissements |

+ |

WDI (2008) |

|

ln PIB(-1) |

Logarithme du taux de croissance du PIB retardé d'une période |

+ |

WDI (2008) |

Source : Construit par l'auteur.

Notre population d'étude est composée des pays de la zone CEMAC à savoir : le Cameroun, la RCA, le Congo, le Gabon la Guinée-équatoriale et le Tchad. C'est un échantillon relativement homogène en ce qui concerne les caractéristiques de fond telle que le niveau de développement des pays ou leur situation géographique.

Nos données proviennent essentiellement de la banque mondiale et des bulletins et statistiques de la BEAC.

Par souci d'homogénéité et pour avoir un panel cylindré, notre période d'étude ira de 1986 à 2006. La Guinée-équatoriale intègre la zone CEMAC en 1985 et c'est à partir de 1986 qu'on dispose de certaines données concernant ce pays aujourd'hui l'un des moteurs de la croissance dans la sous-région.

23 CD-ROM du world Development indicators (2008)

Procédure d'estimation

Après avoir présenté le modèle et ses variables, il est question dans la présente sous section de présenter la procédure générale d'estimation en données de panel.

- Test de stationnarité

L'étude de la stationnarité des séries temporelles est aujourd'hui devenue incontournable dans la pratique économétrique courante. Ceci est dû au fait que la plupart des analyses se faisant sur des séries longues subissent des perturbations d'origine diverses qui tendent à modifier la variance des données, ce qui biaise parfois les résultats des estimations. Tout travail empirique débute ainsi par l'étude de la stationnarité des séries considérées avec l'application d'un test de racine unitaire et éventuellement de cointégration.

En effet, si l'on arrive à l'issu du test, à la conclusion selon laquelle les séries sont stationnaires, on peut procéder à une estimation de notre modèle tel que spécifié sans aucune modification. Par contre, s'il s'avère que les séries ne sont pas stationnaires, l'on doit procéder à une correction de notre modèle : on passe ainsi à un modèle à correction d'erreurs. Pour cela, on effectue un test de cointégration et si l'hypothèse se cointégration est acceptée, on peut passer à l'estimation du modèle à correction d'erreur. Le modèle à correction d'erreurs présente une priorité remarquable qui a été démontrée par Granger (1983). Un ensemble de variables cointégrées peut être mis sous forme d'un modèle à correction d'erreurs dont toutes les variables sont stationnaires et dont les coefficient peuvent être estimés par les méthodes économétrique classiques.

Le test de Im-Pesaran-Shin (IPS) effectué avec le logiciel STATA 9.0 dont les résultats sont présentés en détail à l'annexe 2, a montré que toutes nos séries sont stationnaires. Nous pouvons donc procéder à l'estimation de notre modèle tel que spécifié sans aucune modification.

- Test de normalité des résidus

Ce test permet de vérifier que les éléments aléatoires sont distribués selon une loi normale. Cette hypothèse est justifiée par le théorème central limite.

Ce caractère aléatoire des erreurs constitue une hypothèse fondamentale du modèle classique de régression linéaire. Elle est justifiée par le fait que si les erreurs n'ont pas un caractère systématique, ceci suppose en outre que le modèle de régression n'ait pas oublié une variable explicative importante. C'est cette hypothèse de l'existence d'une loi de distribution statistique normale autour des vraies valeurs estimées, qui va permettre de faire les estimations des paramètres du modèle d'ajustement.

Les hypothèses du test sont les suivantes :

H0 : les résidus suivent une loi normale

H1 : les résidus ne suivent pas une loi normale

La décision est de ne pas rejeter l'hypothèse nulle si la probabilité du test est inférieure à la valeur lue sur la table.

Les résultats de ce test présentés en annexe 3, nous amènent à ne pas rejeter l'hypothèse nulle et donc à conclure à une distribution des éléments aléatoires de notre modèle selon une loi normale.

Une fois ces tests effectués, nous pouvons passer à une estimation des paramètres de notre modèle

- Résultats de la régression

Le tableau ci-dessous présente les résultats de la régression du modèle à effets aléatoires selon la spécification retenue précédemment.

Tableau 3 : Résultats de l'estimation du Panel dynamique

Dependent Variable: PIB

Method: Least Squares

Date: 10/12/10 Time: 12:47

Sample (adjusted): 1987 2006

Included observations: 20 after adjustments

|

Variable |

Coefficient |

Std. Error t-Statistic |

Prob. |

|

CREDIT |

-0.473991 |

0.17992 -2.63442 |

0.023223 |

|

DETPUB |

0.037552 |

0.05297 0.70885 |

0.493186 |

|

EXP01 |

0.607243 |

0.32780 3.85249 |

0.090955 |

|

INVEST |

0.363777 |

0.32549 3.11766 |

0.287540 |

|

M2 |

-0.037947 |

0.04755 -2.79746 |

0.441806 |

|

RESERV |

-0.071097 |

0.06101 -1.16457 |

0.268825 |

|

TXDEBT |

0.529959 |

0.42624 1.24325 |

0.239621 |

|

PIB(-1) |

-0.112075 |

0.36989 -2.30299 |

0.767548 |

|

C |

-17.76352 |

10.00137 -1.77617 |

0.103345 |

|

R-squared |

0.870385 |

Mean dependent var |

0.929357 |

|

Adjusted R-squared |

0.776120 |

S.D. dependent var |

4.222028 |

|

S.E. of regression |

1.997692 |

Akaike info criterion |

4.524025 |

|

Sum squared resid |

43.898506 |

Schwarz criterion |

4.972104 |

|

Log likelihood |

-36.240250 |

Hannan-Quinn criter. |

4.611494 |

|

F-statistic |

9.233373 |

H- Durbin-Watson |

3.113018 |

|

Prob(F-statistic) |

0.000642 |

source : Construit par l'auteur à partir de l'observation des résultats sur le logiciel Eviews 6.

Les tests de significativité individuelle effectués sur les coefficients des variables explicatives du modèle et présentés en annexe 4 montrent que les coefficients des variables suivantes sont statistiquement différent de zéro : lndetpub (5%), lncredit (1%), lninvest (1%) et lnreserv (1%). Ce test révèle en outre que la variable la plus contributive à l'explication de l'évolution du PIB est l'investissement.

Concernant les signes attendus des coefficients estimés des variables explicatives, le tableau ci-dessous confronte les signes attendus des variables eu égard à la théorie économique aux signes obtenus suite à l'estimation des paramètres de notre modèle.

Tableau 4 : Signes attendus et signes obtenus des variables explicatives du modèle dynamique

|

variables |

Signes attendus |

Signes obtenus |

|

ln DETPUB |

_ |

_ |

|

ln INFLA |

_ |

_ |

|

lnM2 |

+ |

_ |

|

ln RESERV |

+ |

_ |

|

ln CREDIT |

+ |

_ |

|

ln EXP |

+ |

+ |

|

ln TXDEBT |

_ |

+ |

|

ln INVEST |

+ |

+ |

|

Ln PIB (-1) |

+ |

- |

source : construit par l'auteur à partir de l'observation des résultats sur le logiciel Eviews 6.

Comme prévu, la dette publique et l'inflation affectent négativement la croissance, tandis que les exportations et les investissements l'affectent négativement. Mais contrairement à nos attentes, la masse monétaire, le total des réserves et le crédit domestique fourni par le secteur bancaire ont un impact négatif sur l'évolution du PIB, tandis que le taux d'intérêt débiteur l'affecte négativement.

Les résultats apparaissent intéressants et montrent l'existence d'un lien négatif mais non significatif entre le PIB et la masse monétaire d'une part et le crédit domestique fourni par le secteur bancaire d'autre part. Ceci va à l'encontre des résultats de Romer (1989) qui souligne qu'une politique monétaire restrictive déprime l'activité économique ; de Sarr et Dingui (2000) qui montrent que les impulsions monétaires sont transmises à la sphère réelle par le taux débiteur réel des banques. Mais ces résultats vont dans le même sens que ceux de King

(2000) qui aboutit à l'existence d'une corrélation entre croissance de la quantité de monnaie et inflation et l'inexistence d'un lien entre croissance monétaire et croissance du produit réel.

En général, l'existence d'un lien statistique entre deux variables ne nous renseigne pas sur la nature et le sens de cette causalité. Il est tout à fait vraisemblable que la causalité entre la masse monétaire et le PIB ne soit pas univoque : l'augmentation de la masse monétaire constituant souvent une conséquence de la croissance économique. Malheureusement, il reste difficile d'un point de vue méthodologique d'effectuer la recherche de causalité en données de panel. Il est seulement possible de citer les travaux de Weinhold (1996)24.

Les résultats de l'estimation de notre équation de croissance montrent que cette équation explique 77% de la variation du taux de croissance du PIB. Il apparaît que la politique monétaire axée sur le rôle joué par les agrégats nominaux de monnaie et de crédit influence négativement le PIB. Ainsi une augmentation du taux de croissance de la masse monétaire d'une unité entraîne une diminution du taux de croissance du PIB de 0,037948 de même qu'une augmentation de la part dans le PIB, du crédit domestique fourni par le secteur bancaire d'une unité entraîne une baisse du taux de croissance économique de 0,473992 fois cette unité.

Le taux de croissance annuel de la dette publique (en pourcentage de la masse monétaire au sens M2) influence négativement la croissance économique. Ceci peut s'expliquer par le fait que l'endettement public produit un effet d'éviction sur l'investissement privé qui le moteur de la croissance économique. Une augmentation du taux de croissance annuel de la dette publique d'une unité conduit à une baisse du PIB de 0,037553 fois cette unité.

Le taux d'intérêt débiteur influence positivement la croissance économique contrairement à nos attentes. En effet, une hausse de ce taux d'une unité entraîne une augmentation du PIB de 0,529959 fois cette unité, toutefois, ce résultat est non significatif. Ceci est contraire à la théorie économique et est sans doute lié à la situation de surliquidité des banques de la sousrégion.

L'investissement a un effet positif et non significatif sur la

croissance économique. C'est

d'ailleurs la variable la plus

contributive à l'explication de la croissance économique en

zone

CEMAC comme le montre les tests de significativité individuelle

présentés à l'annexe 4. Une

24 Weinhold,D., (1996) : « Tests de causalité sur données de panel : une application à l'étude de l'investissement et la croissance », Economie et prévision, n°spécial : Analyse des comportements économiques à partir de données de panel, n°126-5.

augmentation de la part de l'investissement dans le PIB d'une unité entraîne une augmentation de ce dernier de 0,363778 fois cette unité. Pour que la politique monétaire ait un effet positif sur la croissance économique dans ces conditions, il faut qu'elle favorise les investissements notamment par la promotion d'un cadre macroéconomique stable et le maintien des taux d'intérêt à des niveaux susceptibles d'attirer les investisseurs.

Le total des réserves en proportion de la dette extérieure a un effet négatif et non significatif sur la croissance économique. Une augmentation de cette variable d'une unité entraîne une baisse du PIB de 0,071098 fois cette unité. Ce résultat bien que contraire à nos attentes peut s'expliquer par l'impact négatif et significatif de la dette publique sur le PIB.

Le PIB de la période précédente a un effet négatif et non significatif sur la croissance économique. Une augmentation de cette variable d'une unité entraîne une baisse du PIB de 0,112074 fois cette unité. Ce résultat est contraire à nos attentes.

Les exportations ont un effet positif non significatif sur le PIB, ceci est en accord avec la théorie économique. Une augmentation de la part des exportations dans le PIB d'une unité entraîne une augmentation de ce dernier de 0,607249 fois cette unité. En effet les pays de la zone CEMAC sont largement dépendants pour leur revenu, des exportations de matières premières agricoles et minières.

D'une façon générale, ces résultats soulèvent plusieurs implications. Concernant la politique budgétaire (dépenses publiques, taux d'imposition,...), elle sera menée de façon à favoriser ce qui donne de l'impulsion à la croissance économique par exemple par des exonérations fiscales pour encourager les entreprises privées locales. La convergence des indicateurs macroéconomiques devrait être effective concernant la dette publique afin de limiter son impact négatif sur la croissance économique.

Toutefois, il n'est pas possible d'affirmer que le même taux de croissance entraîne les mêmes bénéfices dans les six pays de la sous-région. Il faut tenir compte par exemple, des problèmes de redistribution, de gouvernance, d'effectif de la population, des critères socioculturels propres à chaque pays, des aspirations gouvernementales et autres aléas.

Théoriquement, ces résultats présentent plusieurs perspectives. D'abord c'est une confirmation des résultats théoriques obtenus par d'autres auteurs, au sujet d'autres pays. Quelques limites peuvent toutefois être relevées, qui permettront d'ailleurs de pouvoir mener d'autres études sur ce sujet en modifiant l'orientation ou la méthode. L'on peut donc noter la présence de données manquantes qui peuvent avoir une influence sur les résultats qui restent

cependant assez précis si l'on en croit la méthode d'inférence. D'autres variables peuvent être ajoutées au modèle ; c'est le cas des données faisant référence à la formation du capital humain ; à la population etc...

Une autre optique serait de mener les estimations avec les nouvelles méthodes qui permettent de déterminer les points de rupture de la constance des coefficients et de déterminer les dates d'occurrence desdits points.

Le chapitre II qui s'achève avait pour objectif d'analyser les effets de la monnaie sur la croissance économique par le biais d'une étude économétrique. A cet effet le chapitre commence, en première section, par une étude des chiffres portant sur de monnaie et sur la croissance économique. Puis la deuxième section est consacrée à une régression des effets de la monnaie sur la croissance économique. Il ressort de cette étude que l'offre de monnaie au sens M2 a effet négatif mais non significatif sur la croissance économique mais. Ceci se justifie sans doute par la situation de surliquidité du système bancaire de la zone CEMAC. Par ailleurs, le fait que la stabilité des prix soit au centre des préoccupations de la Banque Centrale dans la plupart des pays aujourd'hui. Car en maintenant la stabilité des prix, la Banque Centrale garantie un cadre macroéconomique stable, indispensable à toute croissance économique soutenue nous amène à nous demander si les effets de la politique monétaire sur l'activité ne passent pas plutôt par la lutte contre l'inflation en d'autres termes, il s'agit de questionner la relation entre stabilité des prix et croissance économique.

Cette première partie intitulée : « Monnaie et croissance économique en zone CEMAC », avait pour objectif d'étudier la relation monnaie et activité économique dans le contexte des pays de la CEMAC. Pour ce faire, elle commence par restituer le débat théorique autour de l'inexistence d'un effet de la monnaie sur l'activité économique, cela a constitué l'essence du Chapitre 1. Il est impératif pour la Banque Centrale de maîtriser les fondements théorique de la politique qu'elle entend menée étant entendu que toute politique économique doit être menée avec des objectifs stricts et biens définis.

Ensuite le chapitre 2 s'est attaché à analyser la relation monnaie et activité économique spécifique aux pays de la CEMAC et de façon plus précise les effets sur la croissance économique de la politique monétaire axée sur les agrégats de monnaie et de crédit. Il en ressort que de façon générale, la monnaie a un effet négatif non significatif sur l'activité dans la sous-région. La politique monétaire axée sur le rôle joué par les agrégats de monnaie et de crédit est donc inefficace pour stimuler l'activité économique.

Dès lors, toute la question est de vérifié l'impact de la poursuite de l'objectif de stabilité par la Banque Centrale sur l'activité.

INTRODUCTION DE LA DEUXIEME PARTIE |

L'étude que nous avons menée tout au long de la première partie met en évidence le dynamisme de la discussion au centre de laquelle se trouve le tandem monnaie-croissance économique. Ayant abouti à la conclusion que la monnaie n'a pas d'effet significatif sur la croissance en zone CEMAC. Il semble dès lors opportun d'étudier les différentes facettes de la relation stabilité des prix croissance économique dans notre contexte d'étude, bien qu'il soit prétentieux d'embrasser toutes les caractéristiques d'une telle relation dans une seule étude. Aussi, cette deuxième partie intitulée « Stabilité des prix et croissance économique en zone CEMAC » a pour objectif d'établir les spécificités de la relation qui existe entre la stabilité des prix et la croissance économique en zone CEMAC compte tenu de l'hétérogénéité des pays. Pour atteindre cet objectif, nous commencerons par revisiter les enjeux théoriques du tandem stabilité des prix croissance (Chapitre 3), puis nous procéderons à une vérification empirique de la relation, spécifique aux pays de la CEMAC, (Chapitre 4). Ce dernier chapitre s'achèvera par quelques recommandations de politiques économiques qui découleront de nos résultats.

La plupart des Banques Centrales ont connu ces trente dernières années de profondes mutations au niveau de leurs stratégies de politique monétaire, afin de mieux répondre aux défis qu'imposent les transformations perpétuelles de l'environnement économique mondial. Au rang de ces défis on note la maîtrise de l'inflation. Cette question préoccupe les économistes depuis presqu'aussi longtemps qu'on parle de monnaie. Il est devenu impensable aujourd'hui d'évoquer la politique monétaire sans soulever la question de l'inflation. Si d'une manière incontestable l'inflation doit être maîtrisée, les grands courants de pensée en économie n'arrivent pas à se mettre d'accord sur son origine et les manières de résorber ce déséquilibre. Ce chapitre se propose de revisiter les enjeux théoriques qui entourent qui entourent la relation stabilité des prix et croissance afin de cerner tous les contours de ce tandem.

A cet effet, le chapitre commence en première section par présenter les explications théoriques et les conséquences de l'inflation sur la croissance. La seconde section quant à elle retrace le débat autour du tandem inflation croissance.

Tout d'abord, il faut signaler qu'inflation et déflation (baisse du niveau général des prix dans l'économie) ne sont pas symétriques et que la désinflation (atténuation ou diminution de l'inflation) permet d'ouvrir un autre débat.

L'histoire économique nous révèle qu'il existe essentiellement trois types d'inflations, à savoir : l'inflation modérée ; l'inflation galopante ; l'hyperinflation.

On parle d'inflation modérée lorsque l'augmentation des prix est lente. Dans ce cas, le taux d'inflation ne dépasse pas un chiffre. Les prix sont relativement stables, les agents économiques ont confiance en la monnaie et sont disposés à conclure des contrats à long terme monétaire parce qu'ils croient que le niveau des prix connaîtra une évolution raisonnable.

On parle d'inflation galopante lorsque le taux d'inflation effectue des bonds d'une année à l'autre, sans toutefois exploser. Ce fut le cas des pays développés dans les années 1970, à la suite des chocs pétroliers ou encore des pays de la Zone Franc après la dévaluation du franc CFA de Janvier 1994. L'inflation galopante présente des taux à deux chiffres. Dans ce cas, les gens se font des réserves de biens, et prêtent l'argent à des taux élevés.

L'hyperinflation quant à elle désigne une augmentation exponentielle des prix. C'est la forme la plus redoutée d'inflation, sa principale cause est l'accroissement colossal de la masse monétaire, qui généralement provient de la nécessité de financer d'importants déficits budgétaires. L'arrêt de l'hyperinflation nécessite la maîtrise du taux de change, de la masse monétaire, des dépenses publiques et des mécanismes de fixation des salaires et des prix.

Afin de répondre à la question savoir d'où provient l'inflation, l'analyse économique distingue deux grandes catégories d'explications. La première catégorie regroupe toutes les théories non strictement monétaires (l'approche par les chocs d'offre notamment) et la deuxième toutes les théories monétaires (approche par la demande excédentaire entre autres).

· approche par les chocs d'offre

L'analyse de l'inflation insiste sur l'explication de l'inflation par la demande et par les coûts. Les tenants de l'inflation par les coûts soutiennent que la création monétaire suit les mouvements de la production et des prix et ne les précède pas. Elle est en bonne partie endogène.

Pour les keynésiens, l'inflation est due aux variations des salaires nominaux, à la productivitéou des marges de profit. Il en est de même pour les écrivains socialistes radicaux tels que

Galbraith. Ce type d'inflation apparaît à la suite de la hausse des coûts au cours des périodes de chômage important.

Ici on considère que les salaires sont les principaux facteurs affectant l'offre globale. La modification des salaires peut être considérée comme un choc d'offre, en ce sens qu'elle entraîne un déplacement de la courbe d'offre. Au fur et à mesure que les prix augmentent, les revenus réels des salariés baissent, ces derniers vont ensuite revendiquer la hausse des salaires pour faire face à la modification des prix. Le processus va ainsi continuer car les employeurs, cherchant à maintenir des profits élevés, auront tendance à augmenter les prix de nouveau. Dans la réalité, on constate tout de même que les prix augmentent plus vite que les salaires, de plus la baisse des salaires n'implique pas nécessairement une diminution des prix.

Même comme certains analystes ont remis en cause cette interprétation, en évoquant le fait que les chocs sont souvent exogènes alors que les salaires nominaux sont des variables endogènes. Outre les coûts salariaux, les facteurs tels que l'augmentation des prix des matières premières et des intrants (une illustration est celle des chocs pétroliers de 1973 et 1979) les catastrophes naturelles, la technologie peuvent également conduire à l'augmentation du niveau général des prix.

Les périodes d'inflation continue et persistante sont de moins en moins expliquées par les chocs d'offre, d'où l'explication par la demande.

· approche par la demande excédentaire

Cette deuxième catégorie d'explications des origines de l'inflation relative aux théories monétaires regroupe des courants hétérogènes. On y retrouve la réponse monétariste standard, la réponse ultra monétariste et enfin les autres critiques du monétarisme standard.

L'analyse de l'inflation par la demande excédentaire a fait l'objet d'un débat au XIXe siècle entre la « Currency school » (école favorable à la couverture métallique de la monnaie) et la

« Banking school » (école favorable au principe de régulation de la création de monnaie par les banques).

Pour la Currency school, toute émission excessive de billets augmenterait les prix nationaux par rapport aux prix étrangers et serait convertie en or pour réaliser des achats moins onéreux à l'étranger. La perte en réserves qui en résulterait contraindrait les banques à réduire leurs émissions de billets, éliminant ainsi l'inflation attendue à cet effet. Toutefois les crises monétaires des années 1820 et 1830 remirent en cause cette thèse dans la mesure où la convertibilité seule ne suffisait plus pour protéger la monnaie de l'inflation. La conclusion principale de cette école est que l'inflation résulte, tout au moins en grande partie, du gonflement excessif de la masse monétaire.

Au contraire, les partisans de la Banking school, refusaient catégoriquement la nécessité d'un contrôle des billets, soutenant que l'émission des billets est automatiquement régulée par les besoins du commerce. Ce courant de pensée soutenait que l'émission excessive de billets est impossible parce que l'offre de billets est déterminée par la demande. D'après l'hypothèse de l'enchaînement causal inversé, une variation du niveau des prix et de l'activité économique induit une variation concomitante de la demande de prêts bancaires. De cette façon les prix déterminent le stock de monnaie, dont le gonflement est le résultat et non la cause de l'inflation. Ici l'offre de monnaie apparaît passive contrairement à ce que soutenait la Currency school, qui craignait un gonflement excessif et inflationniste de la masse monétaire au cas où les billets convertibles ne seraient pas couverts à 100% par l'or. La Banking school soutenait en outre que les mouvements internationaux d'or sont absorbés par les encaisses oisives et n'ont pas d'effet sur la masse monétaire en circulation, et qu'une sortie d'espèce est due à des chocs réels qui s'exercent sur la balance des paiements et non à l'inflation intérieure.

L'inflation s'explique dans ce cas par des facteurs tels que la désépargne, le seigneuriage (mise en circulation de la monnaie sans contrepartie). L'inflation par la demande trouve son explication chez les auteurs classiques et monétaristes grâce à la Théorie Quantitative de la Monnaie (TQM). Cette dernière explique les relations entre la monnaie, les prix et les revenus. Toutefois la politique des bas taux d'intérêt prônée par les keynésiens n'a pas permis de réduire l'inflation dans beaucoup de pays, comparativement à ceux qui ont pu le faire dans les années 1950, en limitant la croissance de la masse monétaire. Par opposition à l'approche qui considère que l'augmentation des salaires provoque l'augmentation des prix et vice-versa,

la TQM estime que les processus de détermination des salaires et des prix sont des processus réels et non des processus arbitraires. L'hypothèse fondamentale ici est qu'il y a une fonction de demande de monnaie stable dans laquelle le taux d'inflation entre comme un coût de détention des encaisses réelles (Johnson, 1963). Pour cette théorie, l'inflation est fondamentalement un phénomène monétaire et pour lutter contre celle-ci, il faut limiter l'expansion de la quantité de monnaie.

L'inflation par la demande excédentaire se traduit par le fait que la croissance de l'offre de monnaie fait augmenter la demande globale qui à son tour élève le niveau des prix.

Il existe néanmoins d'autres facteurs explicatifs de l'inflation tels que les structures politiques, économiques et sociales mais aussi les facteurs psychologiques sur lesquels nous ne nous attarderons pas ici. Par contre il est intéressant de revenir sur les conséquences de l `inflation dans l'économie.

Les économistes ont distingué plusieurs coûts générés par l'inflation, à savoir : le coût d'usure qui est lié au rognement des avoirs monétaires ; le coût d'affichage lié à la multiplication des révisions des prix ; les variations inattendues des charges fiscales liées à la non indexation de la fiscalité ; les confusions ou gênes liées à la variation des unités de compte ; les distributions arbitraires de richesses des créditeurs vers les débiteurs ; et enfin la variabilité des prix relatifs et l'allocation inefficace des ressources.

Si tous ces coûts sont importants en période d'hyperinflation, leur importance est plus discutable dans l'hypothèse d'une inflation modérée.

Comme effets négatifs de l'inflation, nous pouvons citer entre autres les pertes de pouvoir d'achat de la monnaie. L'analyse des conséquences de l'inflation nécessite la distinction entre inflation anticipée et inflation non anticipée.

· l'inflation anticipéeLa majeure partie des problèmes causés par l'inflation provient de son caractère imprévisible. Si l'inflation pouvait être parfaitement anticipée, les prix incorporeraient systématiquement les effets futurs de l'inflation et les contrats seraient correctement indexés.

En général toutes les décisions économiques vont incorporer les variations des prix anticipés. L'inflation est assimilable à un impôt car elle réduit la valeur des encaisses réelles, ensuite la taxe à l'inflation 25constitue un fardeau pour les détenteurs des encaisses monétaires.

La monnaie étant le moyen de paiement le plus sûr dans une économie moderne, une inflation anticipée élevée entraîne une augmentation du taux d'intérêt qui, à son tour augmente le coût d'opportunité de détention de la monnaie.

En période d'inflation même anticipée, les agents économiques font beaucoup de transactions financières pour réduire leur volume d'encaisses réelles. Ils peuvent parfois réduire leur consommation courante au détriment des biens durables pour se protéger contre la taxe à l'inflation. Tout ce-ci se fait au prix des coûts réels qui sont considérables lorsque l'inflation devient beaucoup plus élevée (Baumol, 1952).

Une autre conséquence de l'inflation anticipée concerne la modification des étiquettes des prix dans les magasins (cf. coût d'affichage). Malheureusement, les attentes correspondant rarement à la réalité, les agents économiques font des erreurs dans leur appréciation du futur.

· l'inflation non anticipéeL'inflation non anticipée surprend et intervient avant que les agents n'aient le temps de modifier leur comportement. Les décisions des agents économiques peuvent être induites en erreur et l'inflation a alors une incidence réelle sur l'économie parce que les décisions des agents seront éloignées de ce qu'elles seraient en cas d'information parfaite.

L'inflation non anticipée entraîne une redistribution du revenu et du patrimoine entre différent groupes de population : des créanciers vers les débiteurs. Une réduction de l'inflation non anticipée agit en sens contraire. Pour protéger les agents économiques détenteurs d'actifs tels que la monnaie et les obligations, les économistes ont préconisé l'utilisation des instruments financiers indexés.

Une inflation prolongée et galopante change les habitudes des consommateurs. En confrontant ces derniers aux augmentations des prix et des pressions dans leurs achats, elle les pousse à douter de leur capacité à maintenir leur standard de vie, et par là même dégrade la valeur de leur carrière professionnelle ainsi que leur épargne à long terme (Okun, 1975). Une inflation élevée réduit la demande d'encaisses réelles, en particulier la détention de très peu d'encaisses réelles peut être substituée par une détention forte du capital physique, ce qui à terme

25 La taxe à l'inflation désigne la perte en capital dont souffre les détenteurs des encaisses monétaires à cause de l'inflation

augmente la production par tête et réduit le taux d'intérêt réel. En dehors des effets de portefeuille sus mentionnés, l'inflation influence également l'épargne si le taux de celle-ci dépend du taux d'intérêt réel. En période d'inflation, il est avantageux d'emprunter, l'augmentation des demandes d'emprunt pousse les banques à consentir des prêts à des taux élevés, ce qui constitue un obstacle à l'investissement.

L'influence de l'inflation sur la croissance économique est appréhendée dans le cadre d'analyses empiriques se référant aux modèles de croissance à moyen et long terme. Afin de préciser les résultats quant aux divers aspects de la relation entre l'inflation et la croissance économique, diverses méthodes ont été employées à l'intérieur d'un groupe de modèles. Cette section se propose de mener une brève revue de l'ensemble des modèles et outils mathématiques qui ont déjà été utilisés jusqu'à ce jour pour analyser les divers aspects de la relation qui lie l'inflation et la croissance économique.

i) Analyses par le modèle de croissance exogène

Les modèles de croissance exogène seront les premiers à être employés pour analyser la relation entre inflation et croissance économique. Le résultat est qu'un accroissement de la monnaie ou de l'inflation entraîne un accroissement de l'investissement, du capital et du produit (Tobin, 1965). Une extension de ces modèles est l'ensemble des modèles néoclassiques de type Cass-Koopman26.

26 Ce sont des modèles où le taux d'épargne est endogenéisé par le biais de la maximisation de l'utilité.

Il sera reproché à ces modèles que le taux de croissance ne peut être affecté par le taux d'inflation puisqu'il est exogène. C'est alors que les modèles de croissance endogène vont être utilisés.

ii) Analyses par le modèle de croissance endogène

Les modèles de croissance endogène revêtent plusieurs formes. Il y aura par exemple les modèles à capital unique, c'est-à-dire des modèles ne contenant que le capital humain27 ou ne contenant que le capital physique28.

D'autres modèles prennent en compte tout type de capital, c'est le cas du modèle utilisé par Gomme (1993), Jones et Manuelli (1995), Gillman et Kejak (2002). Gillman et Kejak (2002) ont mené une belle revue de ces différents modèles de croissance endogène. Il en ressort que, globalement, l'effet de l'inflation sur la croissance économique est négatif. Toutefois, l'ampleur de cet effet négatif peut être variable du fait d'un certain nombre de facteurs tels que la présence ou non d'un effet Tobin29.

i) Analyses avec les modèles d'équilibre général

Un certain nombre d'auteurs vont utiliser les modèles d'équilibre général, basés sur l'hypothèse d'une croissance endogène de long terme. Ils intègrent le taux d'inflation du modèle afin de voir les effets des externalités sur la relation ou mieux la stabilité de la relation entre l'inflation et la croissance économique. C'est le cas de Phaneuf (1994), Ambler et Paquet (1996), Ambler et Cardia (1997). A l'issue de leur étude, ces derniers recommandent l'utilisation de modèles plus structurels pour l'analyse de la relation entre l'inflation et la croissance économique, au regard des études qui ont précédés la leur et des résultats qu'ils ont eux-mêmes obtenus.

27 Le capital humain est l'ensemble des connaissances et talents acquis par les travailleurs par le biais de l'éducation, l'apprentissage et l'expérience. Voir Stokey et Junior (1989) ; Gillman, Kejak et Valentinyi (1999) ; Gylfason et Herbertson (2001)...

28 Voir Stockman (1981) ; Ireland (1994) ; Halsag (1998) ; Lucas (2000)...

29 L'accroissement de l'inflation entraîne un accroissement de l'investissement, du capital et du produit.

On peut aussi évoquer les travaux de Dotsey et Ireland (1996) qui ont consisté à présenter un modèle d'équilibre monétaire général dans lequel l'inflation cause des distorsions dans plusieurs décisions marginales. Ces distorsions étant faibles prises individuellement, c'est leur association qui entraîne un coût en termes de bien-être. Les résultats révèlent qu'un modèle d'équilibre partiel sous-estime le coût de l'inflation.

ii) Autres analyses macroéconométriques

Ces analyses ont aussi pour hypothèse que le taux de croissance est endogène. Ce sont les spécifications qui diffèrent. On trouve ainsi les modèles de série temporelle, les modèles en coupe transversale et les modèles de panel. Cela est l'apanage d'auteurs tels que Barro (1995,1996), Malik et Chowdhury (2001). Ces modèles tentent de répondre à des interrogations diverses. Il est question de déterminer le sens de la causalité, préciser la nature linéaire ou non de la relation, déterminer le seuil d'inflation, rechercher la courroie de transmission des effets de l'inflation à la croissance économique.

Une comparaison des modèles de série temporelle sera menée par Marcellino (2005). Il conclut que le modèle linéaire simple, quand il est bien spécifié, est meilleur que d'autres modèles plus sophistiqués. Globalement l'effet de l'inflation sur la croissance économique est négatif. Toutefois, il existe selon les résultats des études qui y ont été menées, des pays (Afrique du Sud [Nell, 2000]) ou groupes de pays (pays appartenant au FMI) dans lesquels la relation est positive.

Les modèles à données de panel seront aussi utilisés dans les travaux d'Alexander (1997), Khan et Senhadji (2001), Gillman et al. (2002), Drukker et al. (2005) et d'autres. Il en ressort qu'une faible inflation a un effet positif sur la croissance, tandis qu'une inflation élevé a un effet négatif sur la croissance économique. En ce qui concerne le sens de la causalité, les résultats sont divers. Les trois cas de figure peuvent se présenter. C'est ainsi que dans une étude comportant soixante-dix pays, Mallik et Chowdhury (2001) trouvent que 40% des pays ne présentent aucune causalité entre inflation et croissance, 20% des pays possèdent une causalité bidirectionnelle et dans les 40% restants on retrouve des pays dont la causalité va de la croissance à l'inflation et des pays dont la causalité va de l'inflation à la croissance.

iii) Analyses avec le concept du bien-être

Un groupe d'auteurs va utiliser le concept du bien-être afin d'analyser les effets de l'inflation. Le premier est Bailey (1956). C'est père du « welfare triangle » qui sera repris par d'autres auteurs. On retrouve entre autres travaux, ceux de Bullard et Russel (2004) qui utilisent un modèle d'équilibre général dans lequel les changements permanents dans la politique monétaire entraînent d'importantes conséquences pour les ménages en termes de bien-être.

De même, Apergis et al. (2005) utilisent les données de l'Union Européenne dans le but d'évaluer les performances de deux règles de politiques économiques alternatives sous un régime de ciblage d'inflation, à savoir : la règle d'anticipation ou la règle d'ajustement spontanée.

Craig et Rocheteau (2006) utilisent la méthodologie du « welfare triangle » de Bailey (1956) et Lucas (2000) pour estimer le coût de l'inflation en terme de bien-être, puis ils dérivent une fonction de demande de monnaie du modèle de Lagos et Wright (2005) avec les données des Etats-Unis sur la période 1900-2000 ; cela constitue une nouvelle façon de mesurer les effets de l'inflation sur le bien-être. Dans la même période, l'on peut évoquer les travaux de Cysne, Rubens et Penha (2006) qui utilisent une approche « inta-ménages » des coûts de l'inflation en termes de bien-être.

Le chapitre qui s'achève avait pour objectif de présenter les enjeux théoriques du tandem stabilité des prix croissance économique afin de mieux cerner ladite relation. A cet effet, le chapitre s'ouvre par les explications théoriques et les conséquences de l'inflation. L'inflation doit être maîtrisée par les autorités monétaires, ce qui participe de la stabilité du cadre macroéconomique, condition nécessaire à une croissance économique forte et soutenue. Justement, la deuxième section de ce chapitre a pour objet d'étudier la spécificité de la relation inflation-croissance. Si l'on relève que théoriquement, à court terme l'inflation a une influence négative sur la croissance, qu'en est-il à la lumière de l'expérience des pays de la CEMAC. Ceci nous amène à nous interroger sur l'évidence empirique de la relation inflation croissance économique en zone CEMAC.

CHAPITRE IV |

||||

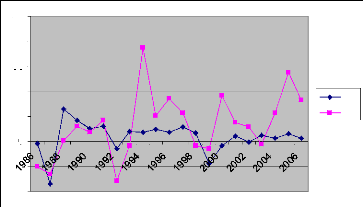

La mise en oeuvre des programmes d'ajustement structurel, les réformes monétaires entreprises et le changement de parité du franc CFA par rapport au franc français, ont induit une reprise de la croissance économique dans la zone CEMAC. Il convient de soutenir et d'accélérer cette reprise par des mesures macroéconomiques et sectorielles appropriées.

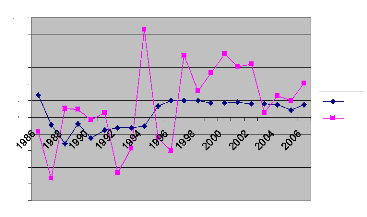

Le graphique ci-dessous tend à montrer une évolution comparable du produit réel et de l'indice des prix à la consommation.

Le présent chapitre analyse au plan empirique la relation stabilité des prix et activité économique dans les pays de la CEMAC et tire quelques enseignements utiles à la conduite de la politique monétaire dans ces pays.

La première section est consacrée au choix et à la spécification du modèle empirique tandis que la deuxième analyse les résultats obtenus avant d'en présenter les principales conclusions et recommandations.

Graphique 2: Evolution du PIB et de l'indice des prix à la consommation (IPC)

-100

150

100

-50

50

19861988 19901992 1994 19961998 20002002 2004 2006

0

PIB

IPCSource:Construit par l'auteur à partir des données du World Development Indicators (2008)

Il est question dans cette section de spécifier le modèle et les variables avant de décrire la procédure d'estimation.

Le modèle empirique à estimer s'inspire de la version modifiée du modèle de Grauwe et Polan (2005), étant donné que celle-ci a fait l'objet de travaux empiriques, notamment pour les pays en développement.

En principe, la spécification du modèle devrait refléter la structure d'un modèle théorique de référence, cependant, la multiplicité des formalisations théoriques, quelquefois en contradiction avec l'une ou l'autre, complique le choix et pousse certains auteurs à effectuer des analyses rendant le choix des regresseurs ad hoc . On note plusieurs problèmes liés à ce type d'investigation, à savoir entre autres :

- qu'une mauvaise spécification due par exemple à l'omission de certaines variables peut réduire la fiabilité des résultats de l'estimation.

- Que les résultats relatifs à une variable changent quand la spécification de la régression change. par exemple le coefficient d'une variable x est positif et significatif si la régression inclut les autres variables y, z, et w ; mais le même coefficient devient non significatif ou même change de signe si on remplace la variable w par une variable h. on parle dans ce cas de résultats qui ne sont pas robustes. C'est ainsi que Levine et Renelt (1992) montrent que la grande majorité des résultats de la littérature économétrique sur la croissance ne le sont pas.

- Qu'il y a un problème de multicolinéarité des regresseurs. En effet, si la corrélation entre les regresseurs est élevée, les estimations ne sont plus fiables.

Face aux éventuels problèmes susceptibles d'être rencontrés au cours de notre investigation

empirique, nous nous sommes proposés de renforcer le lien entre la spécification

économétrique et la modélisation théorique, d'intégrer dans la modélisation certaines

variables clés en évitant d'y mettre les variables avec coefficient de corrélation bilatérale élevé et adopter une méthodologie d'estimation qui prend en compte l'omission des variables. Nous utiliserons une approche en données de panel, cette dernière intègre à la fois une dimension temporelle et une dimension spatiale ce permet de tenir compte de l'hétérogénéité pays. Cette dernière approche est devenue commune pour les déterminants de la croissance. Ainsi Barro et Sala-i-Martin (1995) régressent une équation de la croissance pour un groupe de pays sur vingt ans. Ils utilisent des données calculées comme moyenne de dix ans (il y a donc deux observations par pays), données auxquelles ils appliquent des variables instrumentales. Il à noter que cette méthodologie est appropriée seulement dans l'hypothèse que les effets spécifiques pays sont aléatoires, c'est-à-dire que ces derniers ne sont pas corrélés avec les autres regresseurs.

En effet, le recours aux panels régionaux ou internationaux avec introduction d'effets spécifiques fixes ou aléatoires propres aux pays ou aux régions concernées permet de résoudre un certain nombre de problèmes à travers les avantages liés à son utilisation.

L'avantage fondamental des données de panel est qu'elles permettent au chercheur d'avoir une grande flexibilité dans la modélisation des différences entre les individus. Entre elles permettent :

· d'obtenir des séries temporelles longues à moindre coût ;

· de capter les effets dynamiques dans le comportement des agents ;

· de contrôler l'hétérogéité individuelle et/ou temporelle ;

· d'obtenir beaucoup d'informations sur les populations ;

· d'obtenir un gain d'efficacité dans les observations puisqu'elles sont basées sur (nx1) observations ;

· d'engendrer un faible niveau de colinéarité entre les variables grâce aux deux indices ;

Cependant, leur utilisation peut comporter quelques inconvénients à savoir : le coût élevé du maintient de plusieurs période ; la difficulté à capter les effets temporels lorsque l'horizon temporel est faible.

Comme variables de notre modèle on a :

- La variable à expliquer qui est la croissance économique dont l'indicateur est le taux de croissance annuel du produit intérieur brut (PIB) ;

Et les variables explicatives suivantes :

- La dette publique dont l'indicateur est le taux de croissance annuel de la dette publique. Cette variable permet de capter l'influence de l'endettement du gouvernement sur l'activité économique. C'est une variable importante vu le rôle et le poids de l'Etat dans les économies en développement de façon général et dans celles des pays de la CEMAC en particulier. (DETPUB)

- L'inflation qui a pour indicateur le taux de croissance annuel de l'IPC (INFLA)

L'inflation est aujourd'hui l'objectif final de la politique monétaire dans la plupart des pays du globe, cette variable nous permettra de capter l'effet de la stabilité des prix sur la croissance économique.

- La masse monétaire au sens large (M2), avec pour indicateur le taux de croissance annuel de la masse monétaire (M2). C'est la variable qui prend en compte les effets de la politique monétaire à travers l'offre de monnaie sur la croissance économique.

- Les réserves (y compris l'or) qui ont pour indicateur le taux de croissance annuel du total des réserves (RESERV). Cette variable permet de tenir compte des effets des avoirs extérieurs des Etats sur l'évolution de l'activité économique. En outre les réserves permettent à la Banque Centrale de garantir la stabilité externe de la monnaie.

- Le crédit domestique fourni par le secteur bancaire dont l'indicateur est le pourcentage du crédit domestique dans le PIB (CREDIT). C'est une variable qui permet d'apprécier le poids du crédit distribué par le secteur bancaire dans l'évolution du PIB.

- Les exportations qui ont pour indicateur le taux de croissance des exportations de biens et services (EXP). Les économies de la zone CEMAC étant fortement dépendantes de leurs exportations qui ont un effet positif sur la croissance économique comme le soulignent Cline (1984), Riedel (1988), et Collombatto (1988). Par conséquent il est important d'avoir cette variable dans notre modèle.

- Le taux d'intérêt qui est capté par le taux débiteur réel des banques (TXDEBT).

Cette variable permet de capter les impulsions de la politique monétaires sur l'activité économique à travers le canal du taux d'intérêt. Puisqu'elle dépend du taux directeur de la Banque Centrale.

- L'investissement privé dont l'indicateur est le taux de croissance annuel de la formation brute du capital fixe (INVEST). C'est une variable clef de la croissance économique puisque c'est par elle que transitent les impulsions de la politique économique pour atteindre la production, elle doit avoir un fort effet positif sur cette dernière.

Ainsi, le modèle à estimer s'écrit sous la forme suivante :

lnPIBit =â0it +â1it lnDETPUBit + â2it lnINFLA it + â3it lnM2 it + â4it lnRESERV it + â5it lnCREDIT it + â6it lnEXP it + â7it lnTXDEBT it + â8it lnINVEST it + it

Où la perturbation 1it = á i + çit

Avec á i l'effet spécifique individuel et çit le reste de la perturbation.

Si á i n'est pas corrélé avec les variables explicatives alors un modèle à effets aléatoires est indiqué.

Si á i est corrélé les variables explicatives, dans ce cas c'est le modèle à effets fixes qui sera plus indiqué.

Le résumé des variables choisies, les définitions, les signes attendus et leurs sources sont présentés dans le tableau ci-dessous :

Tableau 5 : Description des variables, signes attendus et source des données du modèle 2.

|

variables |

Définitions |

Signes attendus |

Source |

|

ln DETPUB |

Logarithme du taux de croissance de la dette publique |

_ |

WDI (2008)30 |

|

ln INFLA |

Logarithme du taux d'inflation |

_ |

WDI (2008) |

|

lnM2 |

Logarithme du taux de croissance de la masse monétaire |

+ |

WDI (2008) |

|

ln RESERV |

Logarithme du taux de croissance des réserves |

+ |

WDI (2008) |

|

ln CREDIT |

Logarithme du crédit domestique |

+ |

WDI (2008) |

|

ln EXP |

Logarithme du taux de croissance des exportations |

+ |

WDI (2008) |

|

ln TXDEBT |

Logarithme du taux débiteur réel des banques |

_ |

WDI (2008) |

|

ln INVEST |

Logarithme du taux de croissance des investissements |

+ |

WDI (2008) |

Source : Construit par l'auteur.

Notre population d'étude est composée des pays de la zone CEMAC à savoir : le Cameroun, la RCA, le Congo, le Gabon la Guinée-équatoriale et le Tchad. C'est un échantillon relativement homogène en ce qui concerne les caractéristiques de fond tel que le niveau de développement des pays ou leur situation géographique.

Nos données proviennent essentiellement de la banque mondiale et des bulletins et statistiques de la BEAC.

Par souci d'homogénéité et pour avoir un panel cylindré, notre période d'étude ira de 1986 à 2006. La Guinée-équatoriale intègre la zone CEMAC en 1985 et c'est à partir de 1986 qu'on dispose de certaines données concernant ce pays aujourd'hui l'un des moteurs de la croissance dans la sous-région.

30 CD-ROM du world Development indicators (2008)

Après avoir présenté le modèle et ses variables, il est question dans la présente sous section de présenter la procédure générale d'estimation en données de panel.

- Test de stationnarité

L'étude de la stationnarité des séries temporelles est aujourd'hui devenue incontournable dans la pratique économétrique courante. Ceci est dû au fait que la plupart des analyses se faisant sur des séries longues subissent des perturbations d'origine diverses qui tendent à modifier la variance des données, ce qui biaise parfois les résultats des estimations. Tout travail empirique débute ainsi par l'étude de la stationnarité des séries considérées avec l'application d'un test de racine unitaire et éventuellement de cointégration.

En effet, si l'on arrive à l'issu du test, à la conclusion selon laquelle les séries sont stationnaires, on peut procéder à une estimation de notre modèle tel que spécifié sans aucune modification. Par contre, s'il s'avère que les séries ne sont pas stationnaires, l'on doit procéder à une correction de notre modèle : on passe ainsi à un modèle à correction d'erreurs. Pour cela, on effectue un test de cointégration et si l'hypothèse se cointégration est acceptée, on peut passer à l'estimation du modèle à correction d'erreur. Le modèle à correction d'erreurs présente une priorité remarquable qui a été démontrée par Granger (1983). Un ensemble de variables cointégrées peut être mis sous forme d'un modèle à correction d'erreurs dont toutes les variables sont stationnaires et dont les coefficient peuvent être estimés par les méthodes économétrique classiques.

Le test de Im-Pesaran-Shin (IPS) effectué avec le logiciel STATA 9.0 dont les résultats sont présentés en détail à l'annexe 2, a montré que toutes nos séries sont stationnaires. Nous pouvons donc procéder à l'estimation de notre modèle tel que spécifié sans aucune modification.

- Test de Hausman-Wu

Ayant un échantillon de données de panel, la première chose à vérifier est la spécification homogène ou hétérogène du processus générateur de données. Le test de spécification de Hausman (1978) est un test général qui peut être appliqué à de nombreux problèmes de spécification en économétrie. Mais son application la plus répandue est celle des tests de

spécification des effets individuels en panel. Il sert à discriminer les effets fixes et aléatoires. C'est un test d'orthogonalité entre les effets aléatoires et les regresseurs.