|

1

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

EPIGRAPHE

« Recommence

Même si tu sens la

fatigue...

Même si l'erreur te fait mal...

Même si la

trahison te blesse...

Même si une illusion

s'éteint...

Même si la douleur brûle tes

yeux...

Même si on ignore vos efforts...

Même si

l'ingratitude en est le prix...

Même si l'incompréhension coupe

ton sourire...

Même si l'échec te fait

souffrir...

Même si tout à l'air de

rien...

Recommence

Recommence

Recommence»

Les encouragements formulés par

les

américains.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

A mon oncle Gustave NDOMBI,

A maman Marie KUZAMBELA

NDOMBI pour ton amour,

A mon père Jacques MUYO pour ton

caractère d'un bon père de famille,

A ma mère Fidéline MAFUTA NDOMBI, dont le

courage et l'amour maternel me

soutiennent encore,

A ma grand-mère Francesca MATSHASU qui reste un roc

de stabilité de toute ma

vie,

A vous tous mes frères et Soeurs,

A toute la famille élargie NDOMBI,

Je dédie ce travail !

ELVI'S NDOMBI PUNDA

3

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

AVANT-PROPOS

Iles premiers remerciements s'adressent d'abord au

Secrétaire General- Académique Jean-Marc KITSYCIABA IV

ZNTV17, chef de travaw qui a bien vouCu guider a bon part mes premières

investigations en Sciences Economiques et de Gestion et en tant que mon

enseignant pour ses diverses orientations, soutien moral intedectuefet

materiel- durant mon parcours de premier cyc, a Assistant Crispin

EXAGOGO AGADV.914E80 qui a dispose de tout son temps pour m'aider a Bonner

forme a ce travail- Et run et Cautre, .91/1a@i Ceurs mu(tip(es occupations, ne

m'ont jamais Caissi me désorienter.

A Ilaman Thérèse 94BALANDA

KITSI-aABA en voyant son accuei( chaureivc a mon égard et a toute sa

fami((e notamment, a Jennifer Starcy KITS.7-CIABA, Benin KITS.7-aABA,

Christea

Iles sentiments de gratitude s'adressent ega(ement

au secrétaire general- administratif de (V.B/Kikwit Ile Jean

Rombeau .914ZILENGI et a toutes Ces autorités académiques de

CV.B/Kikwit.

Iles sentiments de fraternite s'adressent a mes

frères notamment irmin 2VT0914ISA,

rancis W00.914BI, Lydia BIET; Iluriede W00.914BI,

Laddy W00.91/1BI, Didier W00.91/1BI, Iloro W00.914BI, Thierry W00.91/1BI,

Gaustive W00.91/1BI, ontaine W00.91/1BI, Eddy W00.914BI, Jansen BIDI VELEW(DE ,

.914ariel 9v1V110, rancis .91/1V110, Stiphie .91/1V110, Gracia 9vIV110,

Iloïse 9vIV110, PoCidor W00.914BI, Ernestine W00.91/1BI, AriefTVer01/1ISA,

Dorcas 9140V2A.

J'akprime toute ma reconnaissance a mes onc(es

notamment : Ernest W00.914BI, qhéo W00.91/1BI, Nazaire .91/1BVVI, a mon

grand frere Jean-Baptiste 914IVINGO junior (Jody) pour Ceur soutien tant

materiel- que financier et pour Ca confiance pfizcie en moi. Je

pense igantent a toute Ca famili 914/NANGO.

Je pense a tous chefs de tram< et assistants de

CVNIKIK je cite: Afain Yves

914VICOBO ICV.914PANI, Aser WZOVLI et Marie Josee

ASA! pour Ceur encadrement.

Iles remerciements s'adressent aussi au centre

victoria DIEZ notamment a PiCfizr AMETA.

J'evrime ma confiance a tous mes amis de Ca promotion

te(s que ; a Acha IlITOWDO, ozy .V ZTV, Didier IlIDII/10, Rodrigue NGETS.7-a,

Christian °KLING, hibreu

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

TS.7-CIBANGA, Ives 914ALENGE, John KINYANYA,

Olivier KITA914BALA, an KV914AKA914M, Olivier 90 VTA, Steve ICVNGI, Rosalie

PVNGVLA, Junior 9fr1VPASA, Erick914AV.

Je pense interminabment a tous (toutes) cewc

(cedes) qui mes sont chers (tires), notamment lie coConeC Benjamin BO WC AngeC

KIKUNDI MAZY-MU Tania 914ANSANGA (VVAVV, Jacquie 914BVTI LVS/1914BA, 914a.x

7(LE9101 VLIAVV, Patience 914VVVIVVVI, Corance NAx EcII, Tite 914VWDA, Dauphin

POLOTO, .7-fenri ZAWADI ZAGABE, Akiin gfriASVOI, Vvira 9101914BWEV iCs

BALM° ATOTA

Comment passer sous siCence Ca fama qui m'accepti

a xikwit : Pres° BILO TVLENGI, Pistou 910l1(7122l, 914aman ChantaCe BILO,

914aman BILO, Miriam BILO pour m'avoir integre au sein deurfamide et ktfama

VVAVV.

Enfin et pas lie Bernier, je ne remercie pasteur

Bopauf 1(71914ASA A914IWYl pour raccompagnement tant spirituel-et

moral- que inteikctuel- dont il-m'a quaff

e.

Que cewcet cedes dont lies noms nefigurent pas ici

soient rassures de notre gratitude.

+2>~ .7VIDOMBI PrOWIDA

5

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

LISTE DES ABREVIATIONS

BFR : Besoin en Fonds de Roulement ;

CAF : Capacité d'Autofinancement ;

COOPEC : Coopérative d'Epargne et de

Crédit ;

CTB : Coopération Technique Belge ;

EBE : Excédent Brut D'Exploitation ;

EUCA : European Capital Association ;

FBCF : Formation Brute du Capital Fixe ;

IF : Institution Financière ;

IMF : Institution de Micro Finance ;

MEC : Mutualité d'Epargne et de

Crédit ;

MUCREFEKI : Mutualité d'Epargne et de

Crédit des Femmes de Kikwit ;

NCR : Numéro de Registre du Commerce ;

PAIDECO : Programme d'Appui aux Initiatives de

développement

communautaire ;

PCG : Plan Comptable Général ;

PME : Petites et Moyennes Entreprises ;

VA : Valeur Ajoutée.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

O. INTRODUCTION GENERALE

0.1. Problématique

Le renforcement des capacités des Petites et Moyennes

Entreprises est au coeur des préoccupations des économies

modernes. L'importance accordée à ces types d'entreprises

s'explique par le fait qu'elles constituent le moteur de la croissance par le

taux de création - expliqué par le faible niveau d'investissement

qu'elles exigent-, le niveau de création d'emplois et le faible niveau

technologique qui leur confère une adaptabilité aux

changements.

Cependant, l'internationalisation des économies, par

l'ouverture croissante des marchés et la globalisation des

échanges, semble de nature à fragiliser les petites entreprises

qui, jadis évoluaient sur des marchés protégés. Ces

écueils de la mondialisation s'avèrent plus préoccupants

dans les économies en développement où les entreprises

sont généralement fragiles et peu matures.

Toutefois, la mondialisation économique ne constitue

pas seulement un frein au développement des PME, elle permet aux

entreprises d'accroître leurs performances et de diversifier leurs

activités à travers de nouveaux créneaux d'affaires.

Aussi, la forte concurrence créée par ce phénomène

et la recherche de la compétitivité des entreprises astreint les

Etats à améliorer les conditions de travail des PME. Parmi

celles-ci, l'on indexe l'accès au financement.

En effet, l'état actuel du système financier de

la RDC n'est point de nature à faciliter l'accès des PME au

financement. Les banques et les IMF qui demeurent les principaux partenaires

dans le financement des activités n'ont pas encore réussi

à mettre en oeuvre des financements optimaux pour cette niche

(clientèle). Cette difficulté réside dans la nature

même des PME caractérisées par une grande diversité

des besoins, une faiblesse des fonds propres, des garanties, de la

capacité technique et de la qualité des produits, le faible

degré de formalisation et l'absence d'une comptabilité fiable,

etc.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

Deux aspects fondamentaux se posent aujourd'hui dans la

problématique du financement des PME. D'une part, les banques qui

disposent de surliquidités éprouvent des difficultés

énormes à financer les PME du fait notamment des problèmes

d' « informalités », de faiblesse des garanties et du faible

niveau de capitalisation dans les PME. D'autre part, les IMF qui disposent de

mécanismes de financement plus souples éprouvent de grandes

difficultés à répondre aux besoins de financement des PME

en l'occurrence les petites entreprises. L'essentiel des ressources

collectées par les structures de micro finance sont des ressources

courtes, ce qui limite leur capacité de transformation. Ceci montre

clairement que la faiblesse des banques constitue la force des IMF et

vice-versa.

Dès lors se pose la question de l'articulation entre

les deux secteurs. Aujourd'hui, dans la problématique du financement des

PME, cette articulation devient le paradigme dominant et se trame sous

l'emblème de la complémentarité entre les deux secteurs.

D'une part, nous avons les IMF qui disposent de mécanismes de

financement appropriés, mais qui hélas, manquent de moyens

financiers suffisants. D'autre part, nous avons les institutions bancaires qui

disposent de ressources abondantes, mais qui ne disposent pas de la technologie

de financement adéquate. Ce schéma laisse entrevoir de

réelles possibilités d'articulation entre les deux secteurs, de

façon à répondre plus efficacement aux besoins des PME. En

fait, la bonne croissance d'une activité économique est

conditionnée entre autre par un capital considérablement

adéquat ou carrément un fonds de roulement consistant en vue de

demeurer compétitif sur le marché.

La République Démocratique du Congo bute

actuellement à des crises économicofinancières croissantes

et connait une croissance démographique accentuée. Cette

situation pose énormément des problèmes de tout genre.

Ainsi et actuellement, les grandes entreprises congolaises en

général et les petites entreprises en particulier connaissent des

sérieux problèmes pour accéder au financement, raison pour

laquelle elles ont du mal à se propulser et à développer

d'autres initiatives. Néanmoins, l'accès au financement

dépend non seulement des entreprises qui ont

7

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

un besoin en fonds de roulement mais également des

ménages ou institutions qui ont une capacité de financement.

Cette situation nécessite une intervention des institutions

financières en vue d'assurer à cette catégorie

d'entreprises l'accès aux capitaux de démarrage et à une

assistance technique dont le but principal est les aider à constituer

leur propre autonomie.

Très souvent lorsqu'on parle des problématiques,

on pense à ceux dont le résultat est aléatoire et

même douteux. C'est pourquoi G. KUYUNSA et K.S SHOMBA1

définissent ce vocable comme étant l'ensemble des questions

posées dans un domaine de la science en vue d'une recherche des

solutions scientifiques.

Ce travail se préoccupe donc à répondre aux

questionnements ci-après :

> Les agents économiques oeuvrant dans le secteur des

restaurants reçoivent-ils de financement ?

> Si tel est le cas, ont-ils un accès facile à

ce financement ?

> Ya-t-il des véritables institutions

financières pouvant leur octroyer des crédits ou leur fournir des

fonds nécessaires pour résoudre les problèmes de

financement ?

0.2. Hypothèses

Tout chercheur d'après R. PINTO et M.

GRAWITZ2 « doit en effet présupposer au départ un

point qui constitue ce qu'on appelle un concept opérationnel ou

l'hypothèse de travail ».

1 G. Kuyunsa et K.S. Shomba, « Méthode

des recherches en sciences sociales »,

2 R. Pinto et M., Grawitz, Méthodes des

sciences sociales, tome 1, édit. Dalloz, Paris, 1964, pp 338-339

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

Dès lors, au regard de la préoccupation telle

qu'exprimée dans la problématique, l'on peut considérer

que la plupart des agents économiques oeuvrant dans le secteur des

restaurants n'ont d'accès au financement pour des raisons telles que

:

> Ils préfèrent évoluer avec leur propre

fonds c'est-à-dire, ils n'ont pas personnellement besoin d'un

financement extérieur.

> Ils ne sont pas aussi sensibilisés sur ce sujet.

> L'environnement ne leur dispose pas des personnes ou

institutions capables de répondre à toutes leurs besoins.

0.3. Choix et intérêt du Sujet

Nous avons porté notre choix sur cette étude

pour nous rendre compte du fonctionnement des PME au sein de la ville de

Kikwit. Nous avons sélectionné le secteur des restaurants comme

notre cible. L'objectif est de connaître la façon dont se

financent les PME de ce secteur, attendu que le financement des entreprises

occupe une place centrale dans l'économie d'une entité

donnée.

0.4. Objectifs

L'objectif principal poursuivi par ce travail est de

connaître les différentes sources de financement des PME de la

ville de Kikwit en général, et ceux du secteur des restaurants

opérant dans cette ville, en particulier. Outre cet objectif principal,

notre étude cherche aussi à connaître les

différentes sources de financement dont les PME usent et la perspective

du secteur de financement dans la ville de Kikwit.

0.5. Méthodologie de travail.

Pour M. GRAWITZ3, la méthode désigne

« l'ensemble des opérations

intellectuelles par lesquelles une

discipline cherche à atteindre les résultats qu'elle

3 M., Grawitz Méthodes de sciences

sociales, 8ème édition, Dalloz, Paris, 1990, p.

384

9

10

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

poursuit, les démontre et les vérifie ».

Par conséquent, on saurait parler d'un travail scientifique sans

justifier les méthodes et les techniques utilisées pour son

investigation.

En fait, la méthode apparaît dans le domaine

scientifique comme étant une démarche rigoureuse mise en oeuvre

dans un processus d'analyse, de démonstration et d'explication suivie

par le chercheur pour arriver à vérifier son hypothèse

grâce aux techniques de collectes des données chiffrées et

non chiffrées.

Ainsi ce travail a eu recours à la méthode

analytique. En effet, les informations obtenue grâce à la source

documentaire et à l'enquête statistique ont été

analysées pour tirer des conclusions se rapportant sur l'ensemble de la

ville de Kikwit. Pour y parvenir, la ville de Kikwit a été

divisée en strates représentées par les différents

quartiers : Kazamba, Bruxelles, Kikwit cité, Kikwit 3, Potopoto, Ville

basse, Plateau et Kanzombi. Le nombre exhaustif des restaurants nous a

poussé a approximer dans la mesure du possible leur nombre total. Ainsi,

nous avons constitué un échantillon de 54 individus. Le logiciel

SPHYNX 4.8 nous a permis de concevoir le questionnaire utilisé dans la

collecte des données, le dépouillement des données

statistiques, leur analyse et leur présentation.

0.6. Délimitation

La présente étude concerne la ville de Kikwit. Les

donnés utilisées se réfèrent à

l'économie de cette ville pour les années 2008-2010.

0.7. Plan du travail.

Outre l'introduction et la conclusion générale,

ce travail est subdivisé en trois chapitres. Le premier chapitre premier

parle des généralités sur le financement des entreprises.

Le deuxième chapitre développe l'impact de financement dans des

petites et moyennes entreprises du secteur des restaurants dans la ville de

Kikwit. Enfin, le troisième chapitre pose une perspective du secteur

financier de la ville de Kikwit.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

CHAPITRE PREMIER : GENERALITES SUR LE

FINANCEMENT

DES ENTREPRISES

Le financement recouvre une importance essentielle dans la vie

d'une entreprise. Dans ce premier chapitre, le rôle du financement sera

analysé pour mieux l'appréhender. La première section

s'appesantit sur la définition du financement, son rôle et ses

différents modes d'opérations sont étudiés

respectivement dans la deuxième et troisième section.

1.1. Définition

Une économie se caractérise par la coexistence

de deux sortes d'agents économiques : ceux qui ont un besoin de

financement et ceux qui sont en capacité de financement. Les

institutions financières - dont les banques - servent

d'intermédiaires entre les deux types d'agents. Depuis les années

1980, les entreprises ont aussi largement recours au marché des capitaux

- notamment la bourse-.

Par conséquent, les agents économiques ayant

besoin de financement ont différents moyens pour attirer les capitaux

détenus par les agents économiques ayant des capacités de

financement.

Selon le dictionnaire d'économie et des sciences

sociales, « le financement est l'action de fournir l'argent

nécessaire à la réalisation d'une opération

économique. Pour une entreprise, le financement peut se faire à

partir des bénéfices réalisés antérieurement

(autofinancement) ou en faisant appel au marché financier

(émission d'actions ou d'obligations). On parle alors du financement

direct dans le premier cas, ou indirect, par intermédiation bancaire

»4

4 C.D., Echaudemaison, Dictionnaire

d'économie et des sciences sociales, éd.

Nathan,7ème éd., Paris, 2007, p 216

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

Le financement peut aussi être compris comme «

l'ensemble des ressources monétaires nécessaires pour

acquérir un bien ou mettre en oeuvre une activité

économique ou sociale». Il indique ainsi le flux ou le mouvement

qui prévaut à l'acquisition de ses ressources monétaires

(voir le Schéma 1).

Schéma 1: Circuits du financement des

entreprises

Financement direct

Marché

financier

Agent en déficit

Agent en excédent

Crédit

Banques

d'intermédiation

Dépôt

12

Banque centrale

Le schéma ci-dessus distingue le financement direct du

financement par intermédiation. En ce qui concerne le financement

direct, l'emprunteur et le prêteur sont en relation directe. Par exemple,

une entreprise émet des obligations sur un marché financier, qui

sont souscrites par des ménages ; le taux d'intérêt est

payé par l'emprunteur (l'entreprise) au prêteur (le

ménage).

Dans le cas de l'intermédiation, des institutions

financières, sont créancières des agents à qui

elles prêtent (elles perçoivent un taux d'intérêt) et

débitrices de ceux qui placent des fonds chez elles (elles payent un

taux d'intérêt). Cependant, pour la plupart, les banques en mal de

liquidités peuvent s'adresser à la banque centrale qui les

refinance moyennant un taux d'intérêt (taux directeur).

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

1.2. Rôle du financement

Au sein des entreprises, le financement joue un rôle

essentiel. En effet, à la constitution de l'entreprise, le financement

des capitaux permanents permet d'acquérir les équipements

nécessaires à l'exploitation de l'objet social. Au cours de cette

exploitation exercée annuellement, l'entreprise fait face aux multiples

besoins de financement. Elle doit alors assurer un fond de roulement en vue de

résister au retard de paiement des clients, de couvrir les charges

liées au maintient de stocks et aux caprices des fournisseurs d'accorder

des longs délais de paiement. A la dissolution de l'entreprise, le

financement de l'entreprise permet d'apurer son passif et de payer les

détenteurs des capitaux.

Ainsi, le financement des entreprises joue un rôle

important tant à la création, pendant l'exploitation de l'objet

social que lors de sa dissolution. La problématique de financement des

entreprises s'axe alors autour des moyens de financement, car les entreprises

doivent prendre en compte les coûts économiques y relatifs. On se

demanderait alors quels sont les modes de financement dont disposent les

entreprises ?

1.3. Les modes de financement

Afin de financer leurs investissements, les entreprises disposent

de plusieurs moyens. Elles peuvent faire appel à leurs ressources

internes ou à

l'externe.

1.1.1. Financements internes 1.1.1.1. Autofinancement

1.1.1.1.1. Définition

Dans une entreprise, les bénéfices après

impôts sont utilisés de deux façons: une

partie de ces

bénéfices est distribuée aux actionnaires sous forme de

dividendes,

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

l'autre partie est conservée par l'entreprise, reprise

pour investir, c'est l'autofinancement5

L'autofinancement est l'ensemble des ressources nouvelles

engendrées par l'activité de l'entreprise et conservées

durablement par celle-ci pour financer ses opérations à venir. Il

est parfois appelé résultat brut ou profit brut, toutefois pour

lever toute ambiguïté que suscite le mot résultat, E.

COHEN6 propose la définition suivante : «

l'autofinancement est le surplus monétaire dégagé par

l'entreprise sur son activité propre et conservé par elle pour

financer son développement futur » quant à d'autres auteurs

« L'autofinancement correspond à une rétention de tout ou

partie de rémunération annuelle des actionnaires en vue de

couvrir les divers besoins de l'entreprise. Il s'agit donc d'un processus

d'épargne réalisé au niveau de la

société.

Sur le plan comptable, les sommes non distribuées sont

mises en réserves, et ces réserves lorsqu'elles sont suffisamment

importantes, peuvent donner lieu à la distribution gratuite d'actions

»7. L'autofinancement est la part de la capacité

d'autofinancement (CAF) consacrée au financement de l'entreprise. C'est

la ressource interne disponible après rémunération des

associés.

Sa définition résultant du tableau de

financement du plan comptable générale (PCG) est la suivante :

c'est se financer « par soi-même » : l'entreprise utilise

ses profits (de l'année ou des exercices antérieurs) pour

financer ses investissements.8

En définitive, l'autofinancement traduit le fondement

de la logique capitaliste, la manière de dégager un profit et de

l'utiliser. Le profit n'est qu'un simple revenu des propriétaires du

capital, il est une arme financière pour assurer la

compétitivité de l'entreprise à travers ses

capacités à investir et en particulier à introduire

l'innovation dans le processus de production.

5 B. Belletante, L. Maberanlt : « Dictionnaire de la

Bourse et des marchés », Fayard 2eme édition

2000, Paris, P 121

6 E. Cohen, Gestion financière et développement

financière, La découverte, Paris, 1999, P 194

7 J. Pierre, P. Navat, P. Rambourg « Finance

d'entreprise, finance de marché », Luc Pire, Paris 1994, P.

143

14

8 J. Y., Capul, Dictionnaire d'économie, Hatier,

Paris, 2008, P 241.

16

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

1.1.1.1.2. Mesure de

l'autofinancement

L'autofinancement se mesure à travers les dotations aux

amortissements (renouvellement des équipements), les provisions et les

bénéfices non distribués, autrement dit les sommes et les

bénéfices mis en réserve. Pour évaluer l'importance

de l'autofinancement, on peut utiliser plusieurs indicateurs :

1. Le taux de marge

=EVBAE

2. Marge brute d'autofinancement ou cash flow :

Bénéfices distribués et mis en

réserve -- Amortissements

Cet indicateur mesure la capacité d'autofinancement de

l'entreprise.

3. Le taux d'autofinancement= EPargne de

lientrePrtse

FBCF

4. Autofinancement brut = CAF -- dividendes

distribuées au cours de l'exercice 1.1.1.1.3. Les avantages

de l'autofinancement et ses inconvénients

L'autofinancement présente des avantages certains au

niveau de l'entreprise et au niveau de l'économie nationale :

a) Au niveau de l'entreprise

L'autofinancement est un financement interne disponible pour

l'investissement tant en vue de maintenir le capital économique qu'en

vue d'assurer la croissance de l'entreprise. Il constitue un remboursement

gratuit des emprunts, donc un élément essentiel de la

capacité d'endettement de l'entreprise.

A ce double titre, l'autofinancement est un moteur de croissance

de l'entreprise compris au plan stratégique et financier.

> Sur le plan stratégique :

L'autofinancement confère à l'entreprise des degrés de

liberté en matière de choix d'investissements.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

> Sur le plan financier :

L'autofinancement constitue un facteur d'indépendance financière

appréciable, en particulier en période d'encadrement du

crédit. Il permet à l'entreprise de limiter le recours à

l'endettement et d'améliorer sa rentabilité, en réduisant

le poids des charges financières.

Son ambiguïté demeure toutefois grande car s'il

s'agit incontestablement d'un moyen de financement, l'autofinancement ne

signifie pas directement un enrichissement de l'entreprise. De plus,

l'amélioration de la situation nette de l'entreprise s'accompagne

généralement d'une appréciation par le marché de la

valeur boursière de l'action pour les sociétés

cotées9.

b) Au niveau de l'économie

nationale

L'autofinancement fait l'objet de vives controverses de

caractère parfois politique. On lui reproche de diminuer, de

manière sensible, la mobilité du capital car il maintient

l'épargne dans un secteur de l'économie. On l'accuse aussi de

mobiliser les conditions de partage du revenu au détriment des

consommateurs, des travailleurs ou des actionnaires.

1.1.1.1.4. Les inconvénients

:

Les principaux inconvénients de l'autofinancement sont les

suivants :

- L'autofinancement limite la croissance de la PME à sa

capacité bénéficiaire diminuée de l'impôt qui

affecte les résultats.

- L'autofinancement constitue un frein à la

mobilité du capital dans la mesure oüles

bénéfices sécrétés sont automatiquement

réinvestis dans la même activité, il contribue ainsi

à une mauvaise allocation des ressources.

- Une politique d'autofinancement trop volontariste peut

léser à court terme les actionnaires de l'entreprise.

9 R., Beikahia et H., Oudad « Finance

d'entreprise », Flammarion, Paris, 1997, P. 154.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

- Un autofinancement trop élevé peut susciter la

mise en oeuvre d'investissements inutiles.

- De la même façon, trop d'autofinancement peut

amener l'entreprise à négliger l'endettement10

- L'autofinancement est également insuffisant pour

couvrir tous les besoins en fonds de l'entreprise. Si cette dernière ne

fait pas appel à l'épargne extérieure, elle peut

être conduite à étaler ses dépenses sur une

période trop longue où à choisir des investissements de

taille modeste.

1.1.1.2. Le financement par les fonds

propres

Au plan comptable, les fonds propres de l'entreprise sont

constitués du capital social augmenté des réserves, des

reports des exercices antérieurs et des subventions

d'équipements. Ils permettent le financement initial de l'entreprise

sous forme des apports des associés (capital social), le renouvellement

de l'équipement, le financement de l'exploitation par la contribution au

fonds de roulement et le remboursement des emprunts. Les fonds propres

constituent à cette enseigne une part non moins importante de

l'autofinancement.

1.3.2. Le financement par les fonds de

tiers

Le financement indirect de l'activité implique qu'il y

ait un agent économique qui fait le lien entre agents concernés.

On parle alors d'intermédiation financière. Cette

intermédiation est le fait que les institutions financières (les

banques), d'une part, collectent l'épargne auprès des

ménages et, d'autre part, prêtent aux entreprises les sommes

nécessaires au financement de leur activité.

10 R. Belkahia et H. Oudad, Op.cit., P 155.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

Une économie qui fonctionne grâce essentiellement

au rôle d'intermédiation des banques est appelée : «

économie d'endettement ». Les ratios ci -après permettent

d'évaluer le degré de l'endettement de l'entreprise.

Protection de créance : (Fonds e ?

tier s) x 100

Total du Passif

C

Dépendances financières :(

Dettes à CT

) x 100

apitaux permanents

18

L'importance de l'endettement se justifie dans la mesure

où ces différents ratios dépassent 50%.

Le financement par fonds des tiers s'opère formellement

par l'entremise des institutions financières (bancaires et non

bancaires).

1.3.2.1. Les emprunts bancaires

Les recours aux emprunts à moyen terme (2 à 5

ans) et long terme (plus de 5 ans) prennent la forme soit d'emprunts

auprès d'établissements de crédits (les banques), soit

d'emprunts obligataires.

Dans les deux cas, la première difficulté est de

parvenir à convaincre les prêteurs de la viabilité du

projet. Le recours aux banques pose, par ailleurs, le problème de la

dépendance de l'entreprise. Il exige des efforts dans la gestion interne

de l'entreprise et est assorti des conditionnalités de

rentabilité approuvées. Toutefois, il constitue le moyen

privilégié de financement des PME par la disponibilité des

fonds.

Le recours direct au marché des capitaux, techniquement

difficile pour les PME, n'est pas à leur portée 8. On

distingue deux types des marchés des capitaux : le marché

monétaire et le marché financier.

8 J-M., Courrent et S., Sammut, élaborer son

dossier financier de création, 3è édition,

Dunod, paris, 2006,P 241

20

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

1.3.2.1.1. Le marché

monétaire

C'est un marché des capitaux où

s'échangent des titres à court terme des liquidités

(billets de banque). Ce marché est réservé aux

investissements institutionnels, essentiellement les banques et les

sociétés d'assurances qui prêtent des capitaux sur les

échéances de courte durée. Il existe aussi un compartiment

où des entreprises peuvent émettre des billets de

trésorerie où y placer des excédents de trésorerie.

Ce marché permet aux intervenants de trouver des sources de financement

pour des besoins liés à des décalages de

trésorerie.

1.3.2.1.2. Le marché

financier

C'est un marché des capitaux à long terme. Dans

le cas où les besoins de financement concernent une

échéance plus longue, l'agent en déficit de financement

s'adressera nécessairement au marché financier. Les titres des

valeurs mobilières sont échangés sur ce marché.

Au sens strict, le marché financier, c'est un

compartiment de la bourse des valeurs qui concerne l'émission d'actions

et obligations (marché primaire pour les capitaux à long terme).

Au sens large, le marché financier est une bourse des valeurs comprenant

le marché primaire (émission) et le marché secondaire

(échange des valeurs mobilières déjà

émises).

a) Le marché primaire :

Il concerne seulement les émissions d'action et

d'obligation, c'est un marché sur lequel sont cédés les

titres nouvellement émis par les agents ayant des besoins de

financement. Il assure, en effet, la rencontre entre les demandeurs de fonds

qui émettent alors des valeurs mobilières (une entreprise, qui

souhaite se développer, émet des actions et des obligations ;

l'Etat, pour financer le déficit budgétaire, émet des

obligations) et les épargnants qui souhaitent placer leur argent et

acheter alors les nouvelles actions et obligations.

Il sied de noter que la notion du marché financier

correspond alors à ce marché des émissions des nouveaux

titres.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

b) Le marché secondaire (la bourse)

:

Le marché secondaire ne concerne que l'échange

des valeurs déjà émises. Par exemple un épargnant

ayant souscrit à une émission d'obligation d'Etat, peut souhaiter

revendre ce titre à l'Etat. C'est sur le marché secondaire qu'il

pourra réaliser l'opération.

C'est donc sur le marché secondaire que varient les

prix des valeurs mobilières appelés « cours ». Ces

cours peuvent alors s'écarter considérablement du cours

d'émission fixé par l'emprunteur des valeurs mobilières

sur ce marché, l'émetteur n'intervient plus (sauf s'il souhaite

racheter ses propres actions) puis que seules les offres et les demandes des

titres déterminent les cours.

A la bourse, les titres déjà émis

s'échangent contre l'argent liquide. Les agents économiques qui

interviennent sur ce marché pour obtenir des capitaux peuvent soit

émettre des actions (marché boursier), soit émettre des

obligations (marché obligataire). Une action représente une part

du capital d'une société qui donne droit à une part de

bénéfice appelée dividende. Une obligation est une part

d'emprunt donnant droit à la perception d'un intérêt. Le

prêteur récupère son capital lorsque l'obligation arrive

à son échéance.

Quoi qu'il en soit, l'emprunt entraîne après une

entrée des fonds, des sorties de deux types :

1. remboursement du capital ;

2. le payement des intérêts.

Tableau 1:Le marché financier

Il peut être divisé en deux comme repris ci-dessous

:

|

Le marché primaire

|

|

Le marché secondaire

|

|

|

|

Marché financier

|

|

bourse

|

|

|

|

Emissions des nouvelles

mobilières

|

valeurs

|

Echanges et cotations

mobilières déjà émises

|

des

|

valeurs

|

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

1.3.2.2. Le micro crédit

L'activité de micro crédit consiste

généralement en l'attribution de prêts de faible montants

à des entrepreneurs ou des artisans qui ne peuvent accéder aux

prêts bancaires classiques. Le micro crédit se développe

surtout dans les pays en développement, où il permet de

concrétiser des microprojets favorisant ainsi l'activité et la

création. Il présente les caractéristiques suivantes :

1.3.2.2.1. Une finalité orientée vers

le développement local

L'activité de micro crédit encourage les

microprojets au niveau local. Cela permet d'induire des mutations "à la

base". Celles-ci sont souvent plus efficaces et ont un plus grand effet

d'entraînement - en créant un maillage économique dans le

pays - que certaines infrastructures ou certains gros projets industriels qui

bénéficient rarement aux plus pauvres. Cet effet de levier permet

d'agir efficacement auprès de ceux qui prennent des initiatives en

s'engageant personnellement, c'est-à-dire les entrepreneurs ou les

artisans.

Mais au-delà du simple aspect financier, les programmes

de micro crédit ont aussi un impact sur le développement local.

En effet, ils touchent des secteurs aussi divers que l'agriculture (groupements

villageois, coopératives paysannes, organisations professionnelles

agricoles), l'artisanat (groupements d'artisans, associations artisanales

féminines), le financement de l'économie sociale (mutuelles

d'épargne et de crédit, banques villageoises), la protection

sociale (mutuelles de santé, caisses de santé primaire). Ainsi,

ils contribuent à l'amélioration de l'accès aux services

sociaux de base, aux soins de santé, aux services de planification

familiale et à l'eau potable.

1.3.2.2.2. Des bénéficiaires sont

souvent féminins

De plus, touchant des secteurs faiblement capitalisés

employant souvent une main

d'oeuvre féminine, on peut

considérer le micro crédit également comme un levier

de

revalorisation de la femme dans les pays en voie de développement,

d'amélioration

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

directe de leur sort (et de celui de la famille) et comme un

facteur d'évolution profonde des sociétés par le

rééquilibrage qu'il induit entre les sexes.

Une autre caractéristique de ce mouvement est qu'il

s'appuie sur des réseaux d'assurance et de solidarité

traditionnelle relativement efficaces qui favorisent le remboursement

régulier des prêts. La mise en place de ces programmes offre

également l'opportunité de conduire des actions de formation,

notamment en matière de développement communautaire et de gestion

d'entreprise.

1.3.2.2.3. Des taux d'intérêts plus

élevés que le secteur bancaire traditionnel

Les adversaires du micro crédit lui opposent souvent

les taux élevés de certains prêts (environ 20%). Ils

regrettent aussi que ce mécanisme détourne les actions des autres

programmes comme la santé, l'éducation ou l'eau. Certains

estiment que si le micro crédit était réellement efficace,

celui-ci serait adopté depuis longtemps dans les pays

développés pour résoudre la crise du chômage. Une

étude réalisée en 200411 ; estime que le micro

crédit favorise des activités peu rentables et devrait

s'accompagner de programmes sociaux. Certains acteurs du micro crédit

dénoncent des organisations non gouvernementales qui utiliseraient le

micro crédit comme source de financement.

Toutefois, les actifs qui font appel au micro crédit

n'ont pas d'autre accès au crédit. En général,

leurs seuls recours sont les usuriers qui appliquent des taux approchant les 1%

par jour. Avec des taux compris en général entre 10 et 30% par

an, les organismes de micro crédit offrent un accès à des

crédits maîtrisables aux entrepreneurs actifs des pays en voie de

développement. Dans les institutions bien gérées, les taux

de remboursement de ces crédits avoisinent 95%, preuve que les taux ne

sont pas du tout insurmontables12. Les taux élevés

sont attribuables selon les cas aux coûts de la main d'oeuvre importante

(nécessaire pour la sélection et le suivi

11 E., Adeleski, Enquêtes sur les micros

crédits, Scodel, Paris, 2004, P.160

22

12 E., Adeleski, Op.cit., p. 161

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

de clients vivant dans des zones parfois

éloignées) et au coût de refinancement des institutions,

renforcés par des taux d'inflation importants. Enfin, les besoins en

matériels informatiques et autres biens (matériels de bureau,

véhicules), souvent importés, gonflent les coûts de

fonctionnement. Les prêts consentis sont assortis d'un accompagnement

psychologique, social et technique dont les frais sont comptabilisés

dans la rubrique du fonctionnement.

1.3.2.2.4. Une solution parmi d'autres pour permettre

le développement

Les actions de micro crédit ne détournent pas

les autres programmes humanitaires qui répondent à des actions

d'urgence ou de développement sous forme de dons. Les actions de micro

crédit sont financées par l'épargne solidaire et ne «

concurrencent » donc pas directement les autres types d'actions de

développement durable. Il est souvent souhaitable de lier le micro

crédit à d'autres mécanismes d'aides au

développement, les deux outils étant davantage

complémentaires que substituables.

1.3.2.2.3. Le Capital risque 1.3.2.2.3.1.

Définition :

Il existe plusieurs définitions variant d'un auteur

à l'autre et d'un pays à l'autre du capital risque. Toutefois,

cette notion traduit imparfaitement le concept américain de capital

venture :

Pour Chérif MONDHER13 la version

française fait primer la notion de risque sur celle d'aventure, ce qui

est une traduction assez approximative et inadaptée, il s'agit pourtant

d'une aventure entre industriels et financiers, associés dans un projet

d'entreprise.

Le capital venture est défini par

l'European Capital Association (EUCA 1990)

comme « Tout

capital investi par un intermédiaire financier dans des

sociétés ou

13 C., Monther « le capital risque », banque

éditeur, L'Hermès, Lyon, 2000 P 14.

24

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

des projets spécifiques à fort

potentiel »14. Cette définition restrictive

concerne plutôt des entreprises de hautes technologies, avec un fort

potentiel de croissance, les risques généralement

élevés de ces opérations sont compensés par des

perspectives de plus values importantes à réaliser au bout d'un

certain temps.

Les investisseurs en capital risque définissent leur

métier comme « le financement et l'assistance au management

»15 et ils mettent en avant l'expression de partenaire

actif de l'entreprise ou du dirigeant.

M.BERTONECHE et L.VITEERY 16 affirment au sens

large du terme « le capital risque peut couvrir toutes les

activités d'apport des fonds propres à des sociétés

non cotées » à l'autre extrême, certains

considèrent que le capital risque est limité aux

opérations d'investissement dans des entreprises en création ou

dans les jeunes entreprises technologiques.

Hilmi ABDELOUHAD a défini le capital risque «

comme un mode de financement par lequel un investisseur (capital risqueur)

met des fonds propres » généralement en capital dans

une des entreprises ou un projet qui réunit les conditions fondamentales

suivantes :

- Des bonnes perspectives de profit ;

- Un esprit de partenariat et d'association ; - Une

mobilité du capital.

Selon M.D NOUVELLET17 : « le capital risque

peut se définir comme l'association d'un entrepreneur et d'un

capitaliste, qui vont ensemble couvrir le risque de l'entreprise et se partager

leurs profits éventuels ».

14 R., Aron, et Cie Encyclopédie de gestion, tome

1, La découverte, Paris, 2001, P 287.

15G. Hirigorsen, « Transmission des PME et

participation des salariés », Banque n°412, Mai 1978, P

484. 16 M. Bertoneche, « Capital risque », PUF, Paris, 1987, P

5

17D. Nouvellet «Le capital risque, un

métier » risque banque n° 496, Paris, 1989, P. 57

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

D'après l'ensemble des définitions, il ressort

que la traduction du vocable anglosaxon capital venture le capital

risque n'a pas manqué d'engendrer des difficultés de

définitions et d'approches. Ces difficultés sont apparues au

niveau de ses interventions et ses secteurs visés.

Le capital risque est une opération économique

très importante pour les nouvelles entreprises qui souhaitent se

développer. L'utilisation du terme « risque » met l'accent sur

le côté risque de l'investissement, au lieu de miser sur les

profits générés. A cet effet, on essaye de trouver

d'autres expressions pour s'approcher du terme « capital venture »,

utilisé dans divers pays. C'est ainsi qu'on utilise les termes Capital

aventure, Capital Croissance ou encore Capital risque pour désigner

positivement cette opération.

Le capital risque est un investissement réalisé

par des sociétés spécialisées dans l'aide aux

jeunes entreprises. Ce capital est souvent apporté aux PME qui

possèdent un large potentiel de développement ainsi que de retour

d'investissement. Non seulement l'investisseur propose son capital à la

jeune entreprise mais il met également à profit pour celle-ci ses

expériences et ses réseaux pour la création et pour le

premier pas de développement de l'entreprise. Assez souvent, on choisit

des entreprises innovantes ou de technologies. Récemment, le

capital-risque intéresse aussi les entreprises de technologie du

développement durable. L'investissement consiste d'une manière

générale en l'octroi de fonds. Il peut ainsi prendre la forme de

capitaux propres, de droit de souscription, d'options ou d'obligations

convertibles. Dans ce cas, le capital risque comporte des risques dont le

degré varie et qui peuvent être compensées par un rendement

proportionnel sur l'investissement. L'investisseur générera ce

rendement avec la plus-value sur les actions de l'entreprise ou en

réalisant un gain de capital. Quelles sont alors les stratégies

et les conditions pour l'investissement de ce capital risque?

Les « capital-risqueurs » investissent leurs fonds

pour des entreprises qui présentent un fort potentiel de croissance

ainsi qu'une position prometteuse sur le marché. C'est ainsi qu'ils

s'ouvrent aux entreprises qui s'axent sur les technologies d'information et de

la communication, les technologies de développement durable ou encore

les

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

biotechnologies. En second lieu, les capital-risqueurs ne

s'investissent que dans les entreprises où leurs fonds

généreront un taux de rentabilité très

élevé.

1.3.2.2.3.2. Les caractéristiques du capital

risque

Le capital risque n'est pas comme les autres modes de financement

traditionnels, il comporte plusieurs caractéristiques, ainsi

PRATT18 en a cité trois :

- Une participation au capital social ;

- L'apport d'une valeur ajoutée au capital investi par une

participation active ; - L'orientation à long terme (de 5 ans à

10 ans).

1.3.2.2.4. La Tontine

1.3.2.2.4.1. Définition

La tontine est une association d'épargnants au sein de

laquelle les adhérents versent des cotisations dans un pot commun. Lors

de la dissolution de la tontine, les bénéfices sont

intégralement répartis entre les survivants.

Les frais applicables à une tontine sont

élevés. Ils sont de 18,5% prélevés lors du

versement de la prime19. Ces frais sont statutaires et pris une fois

pour toutes.

Une tontine dure en général vingt ans. C'est la

contrainte majeure de ce placement. Pendant tout ce temps, les sommes investies

au sein de la tontine sont indisponibles. L'épargnant ne peut faire

aucun retrait sur son contrat. Notons qu'il n'existe des tontines de

durée plus courte mais en aucun cas inférieur à 10 ans.

1.3.2.2.4.2. Les avantages de la tontine

Les principaux avantages de la tontine sont:

18 C. Pratt, Politiques financières de

l'entreprise, La découverte, Paris, 1994, P. 113

26

19

www.la-tontine.org

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

- Le contrat ne présente aucune valeur de rachat ;

- Les sommes placées sont exonérées de

l'impôt, l'assiette de cet impôt prend en compte les biens dont

vous êtes propriétaire ;

- L'engagement est libre.

1.3.2.2.4.3. Les inconvénients de la

tontine

- Les membres de la tontine ne sont pas protégés

par la loi. En cas de différend, l'inexistence de contrat entre les

membres rend difficile l'établissement des droits d'un chacun.

- Le niveau de fonds disponibles ne permet de financer un grand

projet de création d'entreprise.

- Le financement par la tontine dépend de la

contribution effective des membres. En cas d'absence de cette dernière,

il y a augmentation du risque financier.

1.3.2.2.5. Le crédit bail 1.3.2.2.5.1.

Définition

Le crédit bail est contrat de location d'une

durée déterminée, passée entre une entreprise

(industrielle ou commerciale) et une banque ou un établissement

spécialisé et assorti ou non d'une promesse de vente à

l'échéance du contrat.

1.3.2.2.5.2. Les avantages et les

inconvénients du crédit bail

Au rang des avantages, on évoque parfois le fait que le

crédit bail constitue un engagement hors bilan, les entreprises

conserveraient intacte leur capacité d'endettement. Cependant, les

organismes prêteurs prennent tous les mêmes précautions et

ont tous la même approche du risque.

Les avantages de cette formule de financement sont, pour partie,

évidents :

28

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

- Elle permet tout d'abord de disposer d'un équipement

sans avoir à avancer les fonds correspondants à son achat, ni

à s'endetter, si ce n'est que les analystes financiers procédant

à des retraitements permettant de mieux saisir l'état des

engagements de l'entreprise.

- Cette modalité de financement présente aussi

l'avantage d'offrir des garanties au crédit bailleur, ce qui facilite

d'autant sa mise en place. En tant que location assortie d'une promesse

unilatérale de vente, le contrat de crédit bail ne

transfère la propriété du bien à un utilisateur

qu'à la date de levée de la promesse. Avant cela, en cas de

paiement des loyers, le crédit bailleur a la possibilité de

récupérer le bien. C'est une formule souple et avantageuse pour

les entreprises qui sont amenées à renouveler leurs

équipements.

- Les loyers sont entièrement déductibles si le

prix de levée de l'option est au moins égale à la valeur

du terrain calculée à la signature du contrat, la fraction

correspondant à la différence entre la valeur de l'option et le

prix du terrain n'est pas déductible.

Toutefois, le crédit bail présente certains

inconvénients dont :

- Le coût n'est pas un facteur vraiment

défavorable, certes les taux pratiqués sont relativement

élevés et comprennent toujours une commission de gestion de

l'établissement financier et une prime de risque. Il ne faut cependant

pas oublier qu'il ne suffit pas de comparer ce coût au coût nominal

du financement par emprunt par exemple car l'emprunt entraîne toujours

des frais élevés (au niveau des garanties par exemple) et

s'accompagne toujours ; tôt ou tard, d'une augmentation des capitaux

propres dont le coût est le plus souvent très

élevé.

- Le contrat passé correspond à un engagement

définitif. On est donc tenu à payer des loyers à date

fixe. Dans le cas contraire, on est forcé de restituer le bien

loué mais également de verser toutes les échéances

encore dues jusqu'à la cessation du contrat.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

- De même, on est tenu de remplir les obligations qui

représentent généralement le lot de tout

propriétaire, et notamment de supporter les charges liées au

fonctionnement du bien.

- Les avantages fiscaux dont il est souvent question pour ce

mode de

financement ne sont, dans la réalité, que peu

significatifs voire pas du tout.

- Le crédit bail ne remplace pas un réel fond de

roulement nécessaire aux entreprises pour mettre en marche la

production. Il ne représente qu'un moyen de soulager l'entrepreneur.

- Les biens financés dans ce type de contrat sont en

général des biens standards et non pas des biens plus

sophistiqués ou plus élaborés.

- Les garanties financières du (futur) locataire sont

examinées de manière très attentive par le loueur

1.3.2.2.6. Les autres sources de

financement

Parmi les différentes sources de financement auxquelles

on peut faire appel pour créer une entreprise, on peut distinguer les

apports personnels, les prêts d'honneur et les aides ou subventions.

1.3.2.2.6.1. L'Epargne personnelle

L'épargne personnelle est très importante. Car

plus elle est importante plus les tiers sont confiants d'investir dans le

projet. De plus, cet apport sera utile pour financer les frais

d'établissement ou certains investissements non couverts par les

prêts bancaires.

A cette épargne, il faut joindre les apports de la

famille, des amis, etc. 1.3.2.2.6.2. Le Prêt

d'honneur

Les prêts d'honneur sont des crédits à

moyen terme qui sont accordés par des

organismes non bancaires

à un taux réduit ou nul. Ils ont pour objectif d'aider au

30

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

financement des besoins durables d'une création

d'entreprise, par exemple les investissements initiaux ou le Besoin en fonds de

roulement (BFR).

1.3.2.2.6.3. Les Subventions et aides

diverses

Ce sont des aides financières accordées à

des créateurs d'entreprises par l'Etat, les collectivités locales

ou d'autres organismes (associations, fondations). Elles peuvent aussi prendre

la forme d'allègements fiscaux ou de dispositifs de cautionnement.

En conclusion, le chapitre premier de ce travail s'est

axé sur des contours théoriques du financement des entreprises.

Ces derniers ont concerné la définition du terme financement et

ses différentes formes ainsi que les différentes sources dont

disposent les entreprises pour leur financement.

Si ces contours théoriques s'appliquent ailleurs,

l'économie de la ville de Kikwit, ayant ses spécificités

disposent de certaines sources qui seront étudiées dans le

chapitre deuxième.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

CHAPITRE DEUXIEME : FINANCEMENT DES PME A KIKWIT

:

CAS DE RESTAURANTS

Le chapitre premier a présenté les

différentes sources de financement dont disposent les entreprises. Dans

le présent chapitre, il sera question d'examiner, à la

lumière du chapitre précédent les différentes

sources dont jouissent les entrepreneurs de Kikwit.

2.1. Les principales sources de financement des PME du

secteur de restauration dans la ville de Kikwit.

D'après une étude menée par la

Coopération Technique Belge (CTB) sous le Programme d'Appui aux

Initiatives de Développement Communautaire, PAIDECO en sigle,

l'économie de la ville est occupée à plus de 70% par le

secteur informel. 25% seulement des porteurs d'entreprises interviewés

dans cette enquête possédaient un numéro de registre au

Nouveau Registre de Commerce (NRC)20. Cette structure

économique écarte les entreprises de l'accès aux sources

de financement modernes et formelles. Le tableau ci- après

présente les différentes sources exploitées par les

entreprises pour le financement de leurs activités dans cette ville.

Tableau 2 : Les sources de financements des PME dans la

ville de Kikwit

|

Sources de financement

|

Fréquences

|

Pourcentage

|

|

Fonds propre de l'entrepreneur

|

702

|

88,4

|

|

Famille élargie

|

59

|

7,4

|

|

Amis et collègues

|

28

|

3,5

|

|

Tontine locale

|

3

|

0,4

|

|

Coopérative d'épargne et de

crédit

|

2

|

0,3

|

|

Total

|

794

|

100,0

|

Source : CTB-PAIDECO, Enquête Economie Locale, Kikwit,

déc. 2009, p. 23.

20 CTB-PAIDECO, Enquête Economie Locale de

Kikwit, inédit, Kikwit, Déc. 2009, p.28.

32

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

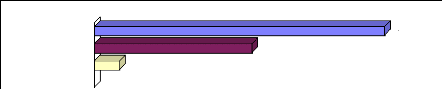

2.1.1. Fonds propres

84,4% des entrepreneurs de Kikwit en général

utilisent leurs propres fonds au démarrage de leurs activités.

Les mêmes tendances ont été enregistrées dans notre

enquête concernant spécifiquement les restaurants. En effet, le

Tableau 3 ci-dessous indique que 93% des PME du secteur de restauration

financent leurs activités avec des épargnes propres.

Tableau 3:Sources de financements de PME de restauration

dans la ville de Kikwit*.

|

Source de financement initial

|

Nb. cit.

|

Fréq.

|

|

Epargne propre

|

50

|

92,6%

|

|

Aides familiales

|

28

|

51,9%

|

|

Emprunt contracté auprès des proches (camarades ou

amis)

|

2

|

3,7%

|

|

Emprunt contracté auprès des IF

|

7

|

13,0%

|

|

fonds disposés par l'organisation (Privée ou

publique)

|

4

|

7,4%

|

|

La tontine

|

2

|

3,7%

|

|

Autres (à préciser)

|

0

|

0,0%

|

|

TOTAL OBS.

|

54

|

|

Source : Résultats d'enquête.

*Ce tableau est élaboré à base d'une

question à réponses multiples exprimées par 54

unités enquêtées.

2.1.2. Les aides familiales

En dehors de fonds propre, 52% d'entrepreneurs financent leurs

activités à base des aides familiales. En effet, l'absence

d'institutions financières bancaires à Kikwit limite

l'accès au crédit. Pour faire face à cette situation, les

opérateurs économiques, créateurs des unités de

production dans le secteur des restaurants retournent vers leurs familles pour

financer leurs activités. La même tendance a été

exprimée en général par les entrepreneurs de la ville de

Kikwit au cours de l'étude menée par la CTB-PAIDECO. En effet,

cette étude (voir Tableau 2, p. 31) montre que les aides familiales

occupent la deuxième place après les épargnes propres des

créateurs, avec 7,4% de score.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

L'importance de l'épargne propre et les aides

familiales explique clairement l'étroitesse du système financier

de l'économie de Kikwit. Cette étroitesse explique aussi la

taille de l'économie locale, dont la dépendance à la ville

de Kinshasa se fait de plus en plus remarquée.

2.1.3. Les emprunts auprès des institutions

financières (IF)

L'étroitesse de l'économie de la ville de Kikwit

évoqué ci-dessus s'explique par le fait que 13% seulement des

entrepreneurs ayant des restaurants trouvent du financement auprès des

IF. Ce score est supérieur à celui de la ville en

général, dont 0,3% d'entrepreneurs s'adressent aux

coopératives d'épargne et de crédit pour financer la mise

en place de leurs unités de production.

L'absence des banques commerciales dans la ville fait que les

institutions de micro finances et/ou les coopératives d'épargne

et de crédits sont les pourvoyeuses les plus importantes des moyens

financiers émanant des institutions financières.

2.1.4. Les emprunts auprès des proches (amis et

camarades)

La structure financière de la ville telle que

présentée dans les lignes ci-dessus entraine l'existence de

certaines opportunités de financement dans le secteur informel. C'est

ainsi que le financement par les emprunts auprès des proches prend de

plus en plus de l'avance sur le financement par des institutions

financières formelles.

En effet, dans la ville de Kikwit 3,5% de créateurs

trouvent du financement auprès des amis, collègues ou camarades,

contre 0,3% auprès des IF. En ce qui concerne le secteur de

restauration, ce taux est de 3,7%, ce qui se rapproche de la tendance

générale de la ville.

2.1.5. La tontine

La réalité de l'économie de la ville de

Kikwit est à la base de l'essor d'une forme d'organisation informelle

octroyant des moyens financiers à ses membres. La tontine - ou MUZIKI en

langue locale - prend de plus en plus de l'ampleur dans la ville. Si dans la

ville les utilisateurs de ce moyen de financement à la

création

34

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

représentent 0,4%, dans le secteur des restaurants 3,7%

d'entrepreneurs y trouvent les moyens de démarrage de leurs

unités de production.

2.1.6. Les fonds disposés par les organisations

(Privés ou publics)

Les organisations publiques - telles que les institutions

d'enseignements, les communes ou les quartiers de forces de l'ordre - et

privées -telles que les entreprises, les confessions religieuses, les

organismes internationaux, etc.- disposent des restaurants pour l'alimentation

de leurs personnels en priorité et du public en général.

Ces fonds représentent 7,4% du volume de financement PME dans ce

secteur.

Les lignes qui précèdent montrent que les PME de

la ville de Kikwit en général et celles du secteur de la

restauration en particulier connaissent des limites d'accès au

financement. Celles-ci sont dues à plusieurs causes, notamment le manque

d'institutions bancaires dans la ville de Kikwit.

2.2. Les causes de limitation d'accès au

financement

La limitation d'accès au financement dans la ville de

Kikwit est due à plusieurs causes. Dans les lignes qui suivent le

présent travail se limitera à épingler l'absence

d'institutions financières non bancaires dans la ville de Kikwit,

l'insuffisance des fonds disposées par les IMF et les attitudes peu

favorables en matière entrepreneuriale des habitants de Kikwit.

2.2.1. L'absence d'institutions financière

bancaires

La ville de Kikwit ne dispose que d'un seul guichet de banque.

Il s'agit d'une représentation de la Banque Centrale du Congo,

chargé de faciliter les opérations financières de l'Etat,

entre les régies financières et autres entreprises publiques, les

établissements et administrations publics et les opérateurs

privés. Ce guichet ne sert donc guère de tremplin au

développement économique de la ville, car il ne facilite pas

l'octroi des crédits aux initiatives de production. Il n'existe donc

aucune banque commerciale à Kikwit.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

L'étude faite par la CTB-PAIDECO relève cet

aspect des choses. En effet, elle indique que « près de 90%

d'entrepreneurs de la ville ne sont pas en relation avec une banque. Ce

phénomène s'explique par les conditionnalités

imposées par des banques souvent jugées moins attrayantes par les

créateurs d'entreprises, par l'absence de guichets des banques

commerciales dans la ville et par la non maîtrise des opérations

bancaires par certains opérateurs »21. Cette

situation met en difficulté l'essor d'un secteur privé,

catalyseur du développement économique de la ville.

2.2.2. L'insuffisance des fonds disposées par les

IMF

En dehors du guichet de la banque centrale congolaise, la

ville de Kikwit se contente de 4 IMF : La Mutualité de Crédit et

d'Epargne des Femmes de Kikwit (MUCREFEKI), la MEC SOSOLA, la COOPEC St

François Xavier et la Coopérative de Pay-Kongila. Le nombre

limité de ces institutions ne permet pas la disponibilité des

fonds.

Aussi, certaines de ces dernières ne sont pas de taille

à financer des grandes opérations, vu le niveau de leur

liquidité. Ce qui entraîne des conditionnalités moins

attrayantes pour les petits acteurs économiques. De celle-ci, l'on peut

noter le taux d'intérêt qui se situe en moyenne à 25%

l'an.

La hausse du taux d'intérêt et le manque de

liquidité est consécutive à une mentalité ne

favorisant l'alimentation des caisses des IMF.

2.2.3. Les attitudes peu favorables de la culture

entrepreneuriale des habitants de Kikwit.

Les habitants de la ville de Kikwit présentent des

valeurs ne permettant pas le développement de la culture

entrepreneuriale, telles que l'aversion envers la dette et le désir de

l'autonomie de l'activité, ainsi que la thésaurisation.

21 CTB-PAIDECO, op.cit., p. 22

36

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

2.2.3.1. L'aversion envers des dettes et désir

de l'autonomie de l'activité.

Certains créateurs pensent que les dettes freinent

leurs activités et ils se concentrent totalement sur les fonds propres.

Cette façon de faire, limite le taux de création des entreprises,

réduit l'efficacité de l'effet de levier financier de

l'entreprise, l'élan des activités des intermédiaires

financiers et, par conséquent, de l'économie de la ville.

2.2.3.2. La thésaurisation

La thésaurisation est corolaire au désir

d'autonomie financière de l'activité. En effet, Au lieu de faire

appel à l'extérieur, les créateurs font donc

généralement leurs « fonds de tiroir » (parfois

jusqu'au dernier centime), puis qu'ils mettent à contribution leur

famille, enfin les amis pourront être sollicités. Ils peuvent

à tout moment ouvrir, fermer et reprendre sans qu'il y ait de

consultations, ni d'études ni d'avertissements préalables. C'est

cette autonomie qui pousse les entrepreneurs à thésauriser leur

fonds au lieu de les garder auprès des IF. Cette pratique

utilisée tant par les producteurs que les consommateurs ne permet pas

aux IF de disposer des fonds nécessaires pour le financement des

initiatives de production, et partant de la croissance économique de la

ville.

2.3. LES ATOUTS ET CONTRAINTES AUX FINANCEMENTS DES PME

2.3.1. Les atouts au financement des PME

En termes d'atouts de financement des PME dans la ville de

Kikwit, il faut noter que la ville de Kikwit se situe sur l'axe principal, la

nationale n°1, joignant l'Est du pays à la capitale de la RDC.

Cette ville de près de 700 000 habitants constitue un carrefour

économique potentiellement rentable, pouvant présenter une

demande importante des services tels que le transport et les produits

financiers.

Les créations des entreprises dans le secteur informel,

la rapidité d'adaptabilité des acteurs économiques de la

ville, le potentiel pouvoir de trouver des solutions propres aux

problèmes liés au financement de leurs activités sont des

atouts qui prouvent aussi que le secteur financier dans la ville de Kikwit

aurait un potentiel de croissance significatif.

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

2.3.2. Les contraintes au financement

Au rang des contraintes de financement des PME dans ville de

Kikwit, on peut noter :

- L'absence d'infrastructures économiques viables ;

- La pauvreté généralisée de la

population limitant la demande globale de la ville. Le faible niveau de la

demande entrave la capacité d'autofinancement ;

- La culture rétrograde de la population de Kikwit en

matière de crédit et d'épargne ;

- Etc.

Somme toute, la ville de Kikwit éprouve

d'énormes difficultés en matière de financement. Les

créateurs d'entreprises ont recours d'abord à leurs

épargnes propres pour financer leurs activités. Ensuite, ils

s'adressent à leurs familles, amis, collègues ou camarades pour

suppléer à leurs fonds propres. Une infime proportion des

créateurs s'adressent aux IF. Il a été aussi

remarqué que les entrepreneurs de Kikwit développent des tontines

pour financer leurs activités.

La limitation d'accès au financement à Kikwit

est entravée par l'absence d'institutions financières bancaires,

le nombre limité des IMF dans cette ville, le faible niveau de

liquidités de celles-ci ainsi que la culture rétrograde en

matière financière des habitants de cette ville.

Toutefois, Kikwit présente des atouts et potentiels en

matières économiques en général et

financières en particulier. Ces atouts se justifient par sa position

géographique, la plaçant sur un carrefour brassant des

populations de l'ouest et de l'est du pays et par l'importance et la

diversité culturelle de sa démographie.

Ces atouts permettent d'étudier les perspectives du

développement du secteur financier dans la ville.

38

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

CHAPITRE TROISIEME : LES PERSPECTIVES DU

SECTEUR

FINANCIER A KIKWIT

Dans le chapitre précédent, il a

été constaté que les PME du secteur de la restauration de

la ville de Kikwit éprouvent des difficultés d'accès au

financement. Toutefois, la ville de Kikwit regorge certains atouts

économiques susceptibles de catalyser le développement du secteur

financier.

Dans le présent chapitre, une perspective du secteur

financier dans la ville de Kikwit sera menée à la base de la

matrice SWOT22.

3.1. Les forces du secteur financier de la ville de

Kikwit.

Le secteur financier de la ville de Kikwit présente les

forces suivantes :

> L'existence d'une demande effective des produits

financiers. Les activités économiques dans la ville de Kikwit

constituent favorise la croissance de la demande des produits financiers dans

cette ville. Cette demande concerne les crédits à

l'investissement, le change, les transferts des fonds, etc.

> La présence des IMF rentables et qui

réussissent déjà à s'affirmer sur le marché

de la ville de Kikwit.

> L'importance de la population de Kikwit et les emplois

dans les secteurs privés et publics justifie dans une certaine mesure

l'existence d'une épargne locale qui, faute de banque, serait

thésaurisée, alors que certains porteurs des projets en expriment

les besoins.

> La présence du guichet de la banque centrale

constitue déjà un préalable au bon fonctionnement des

banques commerciales. Cette représentation jouerait

22 Matrices des forces (Strength), faiblesses

(Weakness), opportunités (Opportunities) et les menaces (Threats).

NDOMBI PUNDA ELVI'S, La problématique d'accès

au financement des PME dans la ville de Kikwit : « cas des

restaurants

de 2008-2010 », TFC, FASEG, UNIKIK, 2009-2010.

le rôle de contrôle du secteur financier et

monétaire dans la ville en favorisant son développement.

> Le développement au sein de la population d'une

culture entrepreneuriale va stimuler ceux qui ont la capacité de

financement d'intervenir plus aisément sur le marché.

La limitation actuelle d'accès au financement dont

souffrent les PME de la ville de Kikwit est due aux multiples faiblesses que

connaît le secteur financier dans cette ville.

3.2. Les faiblesses du secteur financier de la ville de

Kikwit

L'enquête menée auprès des PME du secteur

de la restauration dans la ville de Kikwit met en exergue une grande

diversité des besoins des entreprises, parmi lesquels ressortent en

premier le financement de l'implantation (investissement et fonds de roulement

de départ) et celui de l'acquisition d'équipements nouveaux

nécessaires pour le développement de l'activité. D'autres

types de besoins ont été soulignés par cette étude

: le financement du fonds de roulement ordinaire, le financement de

marchés spécifiques, la caution sur marché, la caution

d'avance de démarrage, le besoin de trouver des garanties et des

partenaires susceptibles de fournir des ressources longues, la

nécessité de raccourcir les délais de financement et de

refinancement qui font parfois perdre des opportunités d'affaires.

De façon substantielle, les contraintes du

développement du secteur financier de la ville de Kikwit peuvent

être suivantes :

> La pauvreté et le chômage de la population,

dont la majorité ne peut épargner, car l'essentiel du revenu est

consacré à la consommation ;

> L'absence des ressources énergétiques (eau

et électricité) nécessaires à l'essor du secteur

productif, pouvant constituer un bon catalyseur du développement des