REPUBLIQUE DU BENIN

******

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE

SCIENTIFIQUE

?????c?c

UNIVERSITE D'ABOMEY-CALAVI

(UAC)

FACULTE DES

SCIENCES ECONOMIQUES ET DE GESTION

(FASEG)

000

MEMOIRE BE MAITRISE ES-SCIENCES ECONOMIQIJES

OPTION: Gestion

Réalisé et soutenu par: Sous la direction de

:

DOSSA Kokou Alain Giresse Dr YEBA C. Thomas

NOUKPO Anicet Jerson Enseignant a la

FASEG

Année académique

2009-2010

(Version après soutenance du 23 aoüt

2011)

IDENTIFICATION DU JURY

PRESIDENT: YEBA C. Thomas

MEMBRE: FAKEYE Hubert

MEMBRE : AGONHOSSOHOU Damase

LA FACULTE DES SCIENCES ECONOMIQUES ET

DE GESTION N'ENTEND DONNER AUCUNE

APPROBATION NI IMPROBATION AUX

OPINIONS EMISES DANS CE MEMOIRE. CES

OPINIONS DOIVENT ETRE CONSIDEREES

COMME PROPRES A LEURS AUTEURS.

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

II

|

DEDICACE

A mes chers parents, Rachelle et Cyriaque DOSSA,

pour

l'abnégation et la patience dont vous

avez toujours fait preuve

envers moi.

KoKou Alain Giresse DOSSA

DEDICACE

A la mémoire de ma tante Pélagie GBEHOU.

Anicet Jerson NOUKPO

REMERCIEMENTS

Nous tenons a remercier :

v' Monsieur Thomas YEBA, notre directeur de mémoire, qui a

accepté de suivre ce travail, nonobstant ses plurielles occupations;

v' Monsieur Justin GANDJIDON, pour sa franche collaboration;

v' Monsieur Maxime Bruno AKAKPO, pour son aide inestimable et sa

constante disponibilité ;

v' Monsieur Léonide AKPO, pour ses fructueuses

recommandations ;

v' tous les agents de la Chambre des Comptes, de la Direction

Générale du

Trésor et de la Comptabilité Publique et de

l'Assemblée Nationale;

? nos frères, soeurs, cousins, neveux et amis pour leur

soutien

inconditionnel ;

V' tous ceux qui, de près ou de loin, ont contribué

a la réalisation de ce modeste travail.

Kokou Alain Giresse DOSSA et Anicet Jerson NOUKPO

SIGLES ET ABREVIATIONS

AN : Assemblée Nationale BGE

: Budget Général de l'Etat

BCEAO : Banque Centrale des Etats de l'Afrique

de l'Ouest

BDR : Bordereau de Développement des

Recettes

CA : Compte Administratif

CAA: Caisse Autonome d'Amortissement

CAPAN : Cellule d'Analyse des Politiques de

Développement de l'Assemblée

Nationale

CC/CS : Chambre des Comptes de la Cour Supreme

CGAF : Compte Général de l'Administration des

Finances CGE : Compte de Gestion de l'Etat

DCCE : Direction de la Centralisation des

Comptes de l'Etat

DGCTP : Direction Générale du

Trésor et de la Comptabilité Publique DGDDI :

Direction Générale des Douanes et Droits Indirects

DGID : Direction Générale des

Impôts et des Domaines DPRV : Direction des Pensions et

Rentes Viagères

DSIA : Direction du Service de l'Intendance des

Armées DSIM : Direction des Services de l'Intendance

Militaire ENAM : Ecole Nationale d'Administration et de

Magistrature FASEG : Faculté des Sciences Economiques

et de Gestion FNRB : Fonds National des Retraites du

Bénin

GOPAC : Organisation Mondiale des Parlementaires

contre la Corruption

IGE : Inspection Générale

d'Etat

IGF : Inspection Générale des

Finances

IGSEP : Inspection Générale des

Services et Emplois Publics

INTOSAI : Organisation Internationale des

Institutions Supérieures de Contrôle des Finances Publiques

LOLF : Loi Organique relative aux Lois de

Finances MEF : Ministère de l'Economie et des Finances

OP : Ordre de Paiement

PERAC: Public Expenditure Reform Adjustement

Credit

(Crédit d'Ajustement pour la Réforme des

Dépenses Publiques)

PLR : Projet de Loi de Règlement

PNUD: Programme des Nations Unies pour le

Développement

PRoReGAR : Projet d'Appui a la Réforme de

la Gestion Budgétaire Axée sur les

Résultats

RELF : Rapport sur l'exécution de la Loi

de Finances

RF : Recettes des Finances

RGF : Recette Générale des

Finances/Receveur Général des Finances RP :

Recettes-Perceptions

SCP : Service de la Comptabilité

Publique

SCL : Service des Collectivités

Locales

SD : Service de la Dépense

SE : Service Epargne

SIGFiP : Système Intégré de

Gestion des Finances Publiques

SR : Service de la Recette

SS : Service de la Solde

ST : Service de la Trésorerie

UEMOA : Union Economique et Monétaire

Ouest Africaine

UNACEB : Union Nationale d'Analyse, de

Contrôle et d'Evaluation du Budget de

l'Etat

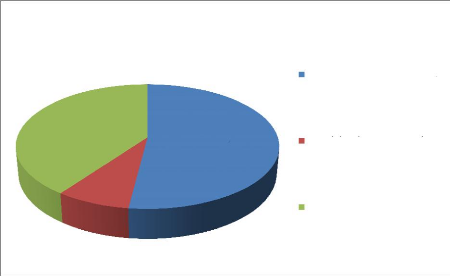

LISTE DES TABLEAUX

|

Tableaux

|

Intutulés des tableaux

|

Numéros

de pages

|

|

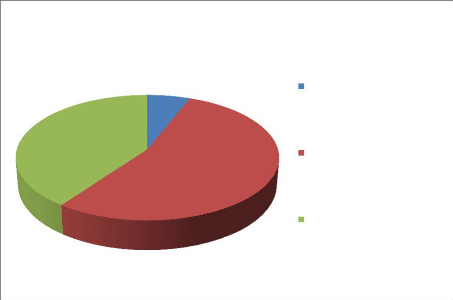

N°1

|

Répartition des données d'enquête relative

a la

transmission tardive des comptes de l'Etat aux structures

chargées du contrôle a posteriori par la DGTCP

|

76

|

|

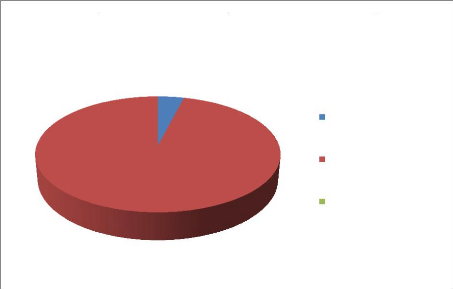

N°2

|

Répartition des données d'enquête relatives

a

l'ineffectivité du contrôle juridictionnel des

comptes de gestion de l'Etat

|

78

|

|

N°3

|

Répartition des données d'enquête

relatives au vote tardif des Projets de Loi de Règlement par les

parlementaires

|

80

|

LISTE DES GRAPHIQUES

|

Graphuques

|

Intutulés des graphuques

|

Numéros

de pages

|

|

N°1

|

Représentation de la répartition des

données

relatives a la question n°1 du

questionnaire

d'enquête

|

77

|

|

N°2

|

Représentation de la répartition des

données

relatives a la question n°2 du

questionnaire

d'enquête

|

79

|

|

N°3

|

Représentation de la répartition des

données

relatives a la question n°3 du

questionnaire

d'enquête

|

81

|

GLOSSAIRE DE L'ETUDE

Apurement luridictionnel des comptes :

ensemble d'opérations consistant a vérifier la

régularité des opérations de recettes et de

dépenses publiques exécutées par les comptables publics,

ainsi que des mouvements de fonds et de valeurs auxquels ils ont

procédé au cours de la période contrôlée.

Arrêt : acte par lequel la Chambre

des comptes statue en matière juridictionnelle.

Audit de performance :

opération destinée a contrôler a l'issue de

l'exécution des budgets-programmes, la réalisation ou non des

objectifs initialement fixés par les programmes.

Budget Général de l'Etat :

document intégrateur de l'ensemble des ressources et des charges de

l'Etat pour une année civile.

Budget-programme : document explicatif

joint au projet de Loi de Finances, précisant les objectifs d'un

ministère, les programmes qui y concourent et les moyens qui y sont

consacrés.

Comptable d'ordre : comptable public

qui centralise et présente dans ses écritures et comptes les

opérations financières exécutées par d'autres

comptables.

Comptable de fait: personne qui, sans

titre légale de comptable, s'immisce dans la détention et le

maniement de fonds et valeurs appartenant a des collectivités

publiques.

Comptable deniers: personne

habilitée, affectée au maniement et a la conservation des fonds

et valeurs appartenant aux collectivités publiques.

Comptable matières : personne

habilitée a tenir la comptabilité matières des organismes

publics.

Comptable patent: comptable

détenant, a la différence d'un comptable de fait, un titre

légal de comptable public.

Comptable principal: comptable public a

qui incombe au terme de chaque gestion la reddition des comptes a la

juridiction financière.

Comptable secondaire : comptable public

dont les agissements connaissent une imputation définitive dans les

écritures d'un comptable principal.

Comptable subordonné :

comptable directement rattaché, dans la hiérarchie des

comptables publics, a un comptable supérieur a qui il doit rendre compte

de sa gestion.

Comptable supérieur : comptable

occupant le niveau le plus élevé dans la hiérarchie des

comptables publics.

Comptables publics : fonctionnaires et

agents régulièrement habilités pour effectuer la prise en

charge et le recouvrement des roles et des ordres de recettes qui leur sont

remis par les ordonnateurs, la prise en charge et le règlement des

dépenses, la garde et la conservation des fonds, valeurs et titres

appartenant ou confiés a l'Etat ou aux organismes publics, le maniement

des fonds et les mouvements des comptes de disponibilités, la

conservation des pièces justificatives des opérations

financières et des documents comptables, la tenue de la

comptabilité des postes comptables qu'ils gèrent.

Contrôle : fait de s'assurer qu'une

chose a été faite telle qu'on le déclare ou telle qu'elle

doit être par rapport a une norme donnée.

Déclaration générale de

conformité : acte par lequel la juridiction

financière atteste chaque année la conformité entre le

Compte de Gestion produit par le comptable principal de l'Etat et le Compte

Général de l'Administration des Finances présenté

par le ministre chargé des finances.

Deniers publics : fonds ou valeurs qui

sont la propriété des organismes publics.

Loi de Finances : Elle

détermine la nature, le montant et l'affectation des ressources et des

charges de l'Etat, compte tenu d'un équilibre économique et

financier qu'elle définit.

Loi de Finances Rectificative : Elle

modifie les dispositions de la Loi de Finances de l'année. Elle

intervient éventuellement en cours d'année et modifient la Loi de

Finances initiale.

Mémoire en répliciue :

document retracant les réponses du justiciable aux observations

du rapport provisoire de la juridiction financière.

Ordonnateur : autorité ayant

qualité pour prescrire l'exécution des dépenses et des

recettes d'un organisme public.

Ordre de paiement : titre provisoire

donnant au comptable public l'ordre de payer les dépenses urgentes de

l'Etat ou celles des autres organismes publics.

Reddition des comptes : acte par lequel

un mandataire, un comptable, etc. présente les comptes de sa gestion.

AVANT-PROPOS

La Faculté des Sciences Economiques et de Gestion (FASEG)

exige, de tout étudiant en fin de formation, la production d'un

mémoire de recherche.

Dans le cadre de l'accomplissement de cet exercice

pédagogique de grand intérêt, nous avons choisi la Chambre

des Comptes et l'Assemblée Nationale comme cadre d'étude. Ce

choix s'explique par le rôle important joué par ces deux

institutions dans la sphère de la gestion des finances publiques au

Bénin. En effet, il leur est constitutionnellement dévolu

l'exercice d'un contrôle sur les comptes des organismes publics

après l'exécution de la Loi de Finances. Cette tâche est

d'autant plus fondamentale que `'la crainte du gendarme est un début de

sagesse». Il nous a donc paru impérieux de nous enquérir des

tenants et des aboutissants de ce maillon capital de la chaIne de la gestion

des finances publiques qu'est le contrôle a posteriori.

L'étude menée sur la Chambre des Comptes nous a

permis de prendre connaissance de son fonctionnement et des difficultés

auxquelles elle est confrontée. Il en ressort, entre autres, qu'aucun

arrêt définitif n'a été rendu sur la gestion du

comptable principal de l'Etat. De surcroIt, en posant un regard observateur sur

les modalités d'exercice du contrôle parlementaire a posteriori,

nous nous sommes aperçus qu'il est rare et quasiment sans

intérêt.

La recherche des causes de cette situation

préjudiciable a l'efficacité du contrôle des finances

publiques a été conduite sous le thème (<Contribution a

l'amélioration du contrôle a posteriori de l'exécution de

la Loi de Finances au Bénin » afin d'apporter notre modeste

contribution a l'éradication des entraves a l'effectivité de

l'apurement juridictionnel des comptes de gestion de l'Etat et au vote

régulier et a bonne date des Projets de Loi de Règlement au

Bénin.

SOMMAIRE

AVANT-PROPOS xii

INTRODUCTION GENERALE 1

CHAPITRE PREMIER : Cadre général de

l'étude 5

Section n°1 : Cadre juridique et

institutionnel du système de gestion des

finances publiques au Bénin 6

Section n°2 : Cadre institutionnel

du contrôle a posteriori 14

CHAPITRE DEUXIEME : Cadre

théorique et méthodologique de l'étude 30

Section n°1 : Problématique,

objectifs et hypothèses 31

Section n°2 : Revue de

littérature et méthodologie de recherche 33 CHAPITRE

TROISIEME : Diagnostic du contrôle a posteriori des

finances publiques au Bénin 53

Section n°1 : Constats significatifs

54

Section n°2 : Présentation,

analyse des données et suggestions 75

CONCLUSION GENERALE 88

REFERENCES BIBLIOGRAPHIQUES 91

ANNEXES 95

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

1

|

INTRoDuCTioN GENERALE

Le Bénin, a l'instar des autres Etats, pour mettre en

oeuvre ses politiques, a besoin de ressources. Celles-ci sont mises a sa

disposition par la Loi de Finances qui est un document qui décrit

l'ensemble des ressources et des charges de l'Etat. Elle est

préparée par le gouvernement et votée par le Parlement.

Elle devient exécutoire après sa promulgation par le

Président de la République. Son exécution s'étend

sur une année civile.

En fin d'année, l'organe exécutif, le

gouvernement en l'occurrence, se doit de rendre compte de l'utilisation faite,

par ses diverses structures, des autorisations de crédits a lui

accordées, a travers la Loi de Finances, par l'organe législatif.

Les comptes produits, a cet effet, par l'Exécutif sont au nombre de

trois (03) a savoir :

- le Compte de Gestion ;

- le Compte Général de l'Administration des

finances et

- le Projet de Loi de Règlement.

Ces comptes font l'objet de trois (03) types de contrôle

que sont :

- le contrôle juridictionnel effectué par la Chambre

des Comptes de la Cour Suprême ;

- le contrôle administratif exercé par la Chambre

des Comptes de la Cour Suprême et

- le contrôle parlementaire effectué par la

Représentation Nationale.

Ces contrôles, qualifiés de contrôles a

posteriori en raison de la période post-gestion dans laquelle ils

interviennent, peuvent être diversement appréciés.

En effet, au niveau de la Chambre des Comptes, si le

contrôle administratif, qui s'intéresse essentiellement aux fautes

de gestion, présente un bilan plus ou moins acceptable, le

contrôle juridictionnel des Comptes de Gestion de l'Etat, quant a lui,

n'est jamais arrivé a terme ; en témoigne le fait

que, depuis toujours, aucun arrêt définitif sur la

gestion du comptable principal de l'Etat n'a été rendu par la

juridiction financière.

Au niveau du Parlement, le contrôle porte sur les

Projets de Loi de Règlement. La Loi de Règlement constate les

résultats financiers de chaque année et rend compte de

l'exécution du budget ainsi que de l'utilisation des crédits.

Mais force est de constater que les Projets de Loi de Règlement sont

élaborés par l'Exécutif avec un grand retard et

votés par l'Assemblée Nationale après un délai

relativement long. De plus, au total, a ce jour, sur neuf (09) Projets de Loi

de Règlement déposés, seulement sept (07) ont fait l'objet

de vote.

Ces constats peu reluisants pour un Etat, désireux

d'accéder au rang des pays émergents et aspirant a la bonne

gouvernance financière et a la transparence dans la gestion des finances

publiques, sont de nature a susciter les interrogations suivantes :

« Pourquoi les divers comptes de fin de gestion ne sont-ils pas

produits dans les délais légaux par l'Exécutif ? Qu'est-ce

qui bloque l'aboutissement du contrôle juridictionnel des Comptes de

Gestion de l'Etat au Bénin ? Pourquoi le vote des Projets de Loi de

Règlement se fait-il avec autant de retard? Et que faut-il donc faire

pour enrayer ces goulots d'étranglement a l'exercice d'un contrôle

a posteriori de qualité ? .

C'est pour répondre a ces interrogations que nous avons

choisi de porter notre étude sur le thème

CONTRIBUTION A L'AMELIORATION DU CONTROLE A POSTERIORI DE

L'EXECUTION DE LA LOI DE FINANCES AU BENIN».

La présente étude sera conduite suivant une

structure tripartite qui se décline en :

- un chapitre premier a travers lequel nous

présenterons le système de contrôle des finances publiques

en général et le système de contrôle a posteriori en

particulier ;

- un chapitre deuxième qui restituera le cadre

théorique de notre étude ainsi que la méthodologie de

recherche adoptée ;

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

4

|

- un chapitre troisième dans lequel nous

établirons, après avoir présenté l'état des

lieux sur le contrôle a posteriori au Bénin, le diagnostic des

problèmes spécifiques a cette étude tout en y formulant,

par la suite, quelques suggestions dans le sens de l'amélioration de ce

système de contrôle.

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

5

|

CHApiTRE pREMiER :

CADRE GENERAL DE L'tTuDE

Dans ce chapitre, il sera essentiellement question de

présenter dans un premier temps le système de gestion des

finances publiques en général, a travers la description de son

cadre juridique et institutionnel, puis dans un second temps le système

de contrôle a posteriori mis en place en particulier, a travers la

description détaillée des différentes structures y

intervenant.

Section n°1 : Cadre juridique et institutionnel du

système de

gestion des finances publiques au Bénin

Paragraphe n°1 : Cadre juridique

Le cadre juridique béninois contient des textes qui

encadrent généralement la gestion des finances publiques, a

savoir : la Constitution et ses dispositions relatives aux finances publiques,

la Loi Organique relative aux Lois de Finances, les codes concernant notamment

les impôts, les douanes et les marchés publics et enfin les actes

réglementaires (décrets, arrêtés, circulaires et

instructions). Ce corpus de textes couvre le système de gestion des

finances des organismes publics (l'Etat, les Collectivités locales et

les Etablissements publics nationaux ou locaux).

A- Cadre juridique des finances de l'Etat

Il comprend :

1- La Constitution (loi n°90-032 du

11 décembre 1990)

Elle établit la séparation des pouvoirs

législatif, exécutif et judiciaire, définit les

matières relevant du domaine de la loi (articles 96, 98 au sujet, entre

autres, de la fiscalité, de la monnaie, de la création des

établissements publics), les Lois de Finances incluant les Projets de

Loi de Règlement budgétaire (article 99), fixe les principes

généraux relatifs au pouvoir d'amendement des

députés (article 107), au contenu, au délai de

dépôt et a la procédure de vote du projet

de Loi de Finances initiale (article 109), aux circonstances

particulières d'établissement du budget par voie d'ordonnance ou

d'autorisation de douzièmes provisoires (articles 110 et 111), au

règlement des Comptes de la Nation avec l'assistance de la Chambre des

Comptes de la Cour Supreme (articles 112 et 131).

2- La Loi Organique relative aux Lois de

Finances (loi n°86-021 du 26 septembre 1986)

Elle définit la Loi de Finances et les trois (03)

catégories de Lois de Finances1 (articles 1 et 2),

édicte les règles applicables a la détermination des

ressources et des charges de l'Etat, a la présentation et au vote des

projets de Loi de Finances (articles 3 a 51), aux mesures réglementaires

d'exécution des Lois de Finances (articles 52 a 60).

3- Les autres lois et les ordonnances

Il s'agit des lois et ordonnances portant codes respectivement

des impôts (loi n°64-35 du 31 décembre 1964 et ordonnance

n°2/PR/MFAE de mars 1966), des douanes (ordonnance n°54/PR/MFAE du 21

novembre 1966) et des marchés publics (loi n°2004-18 du 27

août 2004 portant modification de l'ordonnance n°96-04 du 31 janvier

1996 portant code des marchés publics), l'ordonnance n°21/PR du 26

avril 1966 remise en vigueur par la loi n°2004-07 du 23 octobre 2007

portant composition, organisation, fonctionnement et attributions de la Cour

supreme incluant la Chambre des Comptes, l'ordonnance n°69-5/PR/MF du 13

février 1969 portant statut des comptables publics.

1 Loi de Finances initiale, Loi de Finances

rectificatives et Loi de Règlement

4- Les décrets

Les règles régissant la comptabilité

publique sont fixées par voie réglementaire: décrets,

arrêtés et par suppléance des circulaires ou instructions

comportant des dispositions d'ordre réglementaire.

Les décrets portent sur la nomenclature

budgétaire de l'Etat (décret n°1999-458 du 22 septembre

1999), sur la réforme des procédures d'exécution du budget

(décret n°2000 -601 du 29 novembre 2000), sur le règlement

général de la comptabilité publique (décret

n°2001-039 du 15 février 2001), sur les attributions, organisation

et fonctionnement de la Commission Nationale de Régulation des

Marchés Publics (décret n°2004-562 du 1er octobre

2004), de la Direction Nationale des Marchés Publics (décret

n°2004-563 du 1er octobre 2004), des Cellules de passation des

marchés publics (décret n°2004-564 du 1er octobre 2004) et

sur les seuils de passation des marchés publics et sur la limite de

compétence des organes chargés de la passation des marchés

publics (décret n°2004-565 du 1er octobre 2004).

5- Les arrêtés

Nous notons deux (02) principaux arrêtés dont

l'un portant sur la mise en vigueur du manuel de procédures

d'exécution des dépenses publiques et de la nomenclature des

pièces justificatives des dépenses de l'Etat (arrêté

n°1264/MF/DC/CTF du 30 décembre 1997) et l'autre sur l'adoption du

plan comptable de l'Etat (arrêté n°2000/1430 du 29

décembre 2000).

6- Les circulaires et instructions

Il s'agit des diverses instructions et circulaires concernant

la préparation, l'exécution et le contrôle des Lois de

Finances et du Budget Général de l'Etat, et comportant des

dispositions de portée réglementaire. Il en est ainsi de la

circulaire de notification des crédits qui rappelle chaque année

les principales dispositions régissant l'exécution et la

clôture des opérations du Budget Général de

l'Etat.

B- Cadre luridique des finances des

collectivités locales et des établissements publics

1- Les Collectivités Locales

Le régime financier des communes est établi par

la loi n°97-007 du 15 janvier 1999, la nomenclature budgétaire et

comptable des communes par l'arrêté interministériel

n°401/MISD/MFE/DC du 18 décembre 2003. Il est utile de signaler que

des décrets règlent certaines questions d'ordre financier a

savoir : les modalités d'octroi d'avances de trésorerie aux

communes, la création de la Commission Nationale des Finances Locales,

l'ouverture au budget des communes des crédits pour dépenses

éventuelles diverses, les modalités de restitution aux communes

des ristournes sur les recettes recouvrées par les institutions

centrales, la liste des informations relevant des services de l'Etat

indispensables a l'établissement du budget de la commune, les

modalités d'emprunts par les communes et de leurs garanties, les

modalités de mise en oeuvre des interventions financières de la

coopération décentralisée.

2- Les Etablissements publics

Ils sont régis par la loi n°88-005 du 26 avril

1988 relative aux Entreprises publiques et semi-publiques et la loi

n°94-009 du 28 juillet 1994 relative aux offices a caractère

social, culturel et scientifique qui sont gérés comme des

établissements publics administratifs.

Paragraphe n°2 : Cadre institutionnel

Le cadre institutionnel qui couvre le cycle budgétaire

allant de l'autorisation au contrôle en passant par l'exécution,

est fondé sur la séparation des pouvoirs législatif,

exécutif et judiciaire.

- Le Gouvernement prépare et exécute la Loi de

Finances et le Budget Général de l'Etat.

- Le Parlement vote la Loi de Finances initiale, la ou les Loi(s)

de Finances rectificative(s) ainsi que la Loi de Règlement

définitif du budget.

- La Cour supreme (Chambre des Comptes) juge les comptes

d'exécution du Budget Général de l'Etat.

La gestion des finances publiques au Bénin repose

essentiellement sur un système d'exécution oü interviennent

deux (02) catégories d'agents avec des fonctions incompatibles - les

ordonnateurs et les comptables - et un système de contrôle bien

défini.

A- Hiérarchie des ordonnateurs et des

comptables

B- 1- La hiérarchie des

ordonnateurs

> En ce qui concerne les ordonnateurs de l'Etat

· Niveau central

- le Ministre chargé des Finances est ordonnateur

principal unique des recettes et des dépenses du budget de l'Etat, des

budgets annexes et des Comptes Spéciaux du Trésor (article 8 du

règlement général sur la Comptabilité Publique)

;

- le Directeur Général du Budget du

Ministère des Finances, les Directeurs des Ressources Financières

et du Matériel (DRFM) ou Directeurs de l'Administration (DA) des

Ministères sectoriels sont ordonnateurs délégués du

Ministre chargé des Finances;

- les Ministres sont administrateurs des crédits qui sont

affectés a leur département (article 9 du règlement

général sur la comptabilité publique).

· Niveau déconcentré

Le Préfet de département est ordonnateur

secondaire du Budget Général de l'Etat au titre des

crédits délégués aux différentes directions

départementales des ministères implantées sur le

territoire de sa circonscription administrative.

> En ce qui concerne les Etablissements

publics, les Directeurs de cette catégorie d'organismes publics

sont ordonnateurs principaux des recettes et des dépenses de leur

établissement.

> En ce qui concerne les Collectivités

territoriales décentralisées, les Maires sont les

ordonnateurs principaux des communes. Ils ont la faculté de

désigner des ordonnateurs délégués.

2- La hiérarchie des comptables

publics

> Les comptables de l'Etat sont

· au niveau central : le Receveur

Général des Finances (RGF) comptable principal de l'Etat aVant

comme comptables secondaires le Receveur National des Impôts et des

Domaines, le Receveur National des Douanes, le Receveur de la

Dette2, l'Agent Comptable du Fonds Routier;

· au niveau déconcentré: les

Receveurs des Finances (RF) sont comptables secondaires ;

· au niveau local: les

Receveurs-Percepteurs (RP) sont comptables secondaires.

> les agents comptables des Etablissements publics

sont comptables principaux des budgets de ces

établissements.

2 Dénomination donnée a l'agent

comptable de la Caisse Autonome d'Amortissement (CAA)

> les comptables principaux des budgets des communes

sont les Receveurs-percepteurs.

Il est utile de noter que:

- le RGF est également comptable supérieur à

la tête du réseau des comptables directs du Trésor (RF et

RP);

- les comptables principaux sont tenus de rendre compte de leur

gestion à la Chambre des Comptes de la Cour Suprême;

- la réglementation distingue clairement comptable

patent et comptable de fait, comptable deniers et comptable matières,

comptable principal et comptable secondaire, comptable supérieur et

comptable subordonné, comptable centralisateur et comptable non

centralisateur, comptable d'ordre.

- les administrations des Impôts et des Douanes sont

habilitées à la fonction de recouvrement des titres de perception

émis par les services de leurs réseaux respectifs;

- la responsabilité du comptable public y compris celle

des régisseurs est personnelle et pécuniaire.

B- Système de contrôle des finances publiciues

au Bénin

Le système de contrôle des finances publiques au

Bénin repose sur un certain nombre de contrôles qui commencent

déjà avant la naissance de l'obligation à la charge de

l'Etat (contrôle a priori), se poursuivent avec l'exécution

(contrôle concomitant) et se terminent par la fin de la gestion

(contrôle a posteriori).

Ainsi, avons-nous le Contrôle Financier qui, aux termes

des dispositions du décret n°93-178 du 04 août 1993, est

chargé du contrôle a priori de la régularité des

engagements de dépenses, de la vérification de la

régularité des projets de marchés publics, de la

préparation d'avis motivés sur les projets de textes à

incidence financière.

Par ailleurs, le contrôle administratif qui est en

même temps un contrôle interne a l'Administration publique est

exercé ex ante par le Contrôle Financier sur la

régularité des engagements de dépenses, ex post par les

Inspections Générales des services (Impôts, Douanes et

Trésor), les Inspections Générales des Ministères,

l'Inspection Générale des Finances (IGF) et l'Inspection

Générale d'Etat (IGE). Il est institué un premier niveau

de coordination dévolu a l'IGE du fait de sa position de structure

faItière dans l'organigramme des corps et organes de contrôle, un

second niveau de coordination étant assuré par l'IGF et par

l'Inspection Générale des Services et Emplois Publics (IGSEP) qui

sont en charge des pôles 1 et 2 créés dans le cadre de la

réorganisation des organes de contrôle par décret

n°2006-627 du 04 décembre 2006.

Le contrôle juridictionnel, contrôle a posteriori,

est, quant a lui, du ressort de la Chambre des Comptes de la Cour Suprême

et s'exerce sur les comptes des comptables publics principaux des budgets des

organismes publics. La Chambre des Comptes exerce également un

contrôle de performance des budgets de programmes des ministères

sectoriels. Enfin, elle est chargée de délivrer la

Déclaration Générale de Conformité ou de

non-conformité destinée a éclairer l'Assemblée

Nationale a l'occasion de l'examen et du vote du Projet de Loi de

Règlement.

En dehors de ces différents contrôles que l'on

retrouve au niveau de l'Exécutif et du Judiciaire, il faut indiquer que

l'examen et le vote des Lois de Finances, en l'occurrence la Loi de Finances de

l'année, la Loi de Finances rectificative et la Loi de Règlement

(contrôle a posteriori) constituent des occasions d'exercice d'un autre

type de contrôle des finances publiques : le contrôle

parlementaire, un contrôle politique qui offre l'occasion aux citoyens de

s'informer sur la gestion des deniers publics.

Au regard de tout ce qui précède, le

contrôle a posteriori des finances publiques au Bénin

relève essentiellement de deux (02) structures: la Chambre des Comptes

de la Cour suprême et l'Assemblée Nationale. Celles-ci

définissent

ainsi le cadre institutionnel d'exercice de ce type de

contrôle au Bénin. Quelle description peut-on, tout de même,

en faire?

Section n°2 : Cadre institutionnel du

contrôle a posteriori

Il comprend la Chambre des Comptes de la Cour Suprême et

l'Assemblée Nationale.

Paragraphe n°1 : Presentation de la Chambre des

Comptes de la Cour Supreme

Après avoir rappelé l'historique et les

attributions de la Chambre des Comptes, nous passerons en revue son

organisation et son fonctionnement.

A- Historique et attributions de la Chambre des

Comptes 1- Historique de la Chambre des Comptes

Créée par la première Constitution du

Dahomey, et régie a l'époque par la loi n°59-7 du 14 Mars

1959, fixant l'organisation, les compétences et les règles de

fonctionnement du Tribunal d'Etat, la Section des Comptes3

était chargée du jugement des comptes de la République,

des Collectivités et des Etablissements publics. Composée d'un

président et de quatre (04) conseillers dont le trésorier payeur

et le contrôleur financier, elle devait, conformément aux articles

15 et 16 de cette loi, adresser chaque année au Premier Ministre et a

l'Assemblée Législative, un rapport d'ensemble sur

l'exécution du Budget de la République. Par la suite, la

juridiction financière sera régie successivement par :

3 Première dénomination de la Chambre

des Comptes

- la loi n°60-1 du 14 mars 1960 toujours relative au

Tribunal d'Etat et qui contrairement a la précédente, ne lui

avait réservé qu'un seul article : l'article 98 qui disposait

« en attendant la mise en place de la Section des Comptes du Tribunal

d'Etat, les comptes de l'Etat dahoméen seront jugés par la Cour

des Comptes de la République francaise conformément aux

dispositions en vigueur » ;

- la loi n°61-42 du 18 octobre 1961, organisant la Cour

Suprême ;

- l'ordonnance n°21/PR du 26 avril 1966, portant

composition, organisation, fonctionnement et attributions de la Cour

Suprême ;

- la loi n°81-004 du 23 mars 1981, portant organisation

judiciaire en République Populaire du Bénin, et qui institua des

Chambres de Comptes au niveau de chaque Tribunal Populaire de Province, ce qui

dénote de la volonté du législateur de déconcentrer

les pouvoirs de la juridiction. Par ailleurs, l'article 89 de cette loi

prévoyait que les décisions rendues en matière de

contrôle des comptes par ces tribunaux pouvaient être

frappées d'appel devant la Chambre des Comptes de la Cour Populaire

Centrale.

L'organisation ainsi établie n'a pas été

fonctionnelle jusqu'en 1990 oü la loi n°90-012 du 1er juin

1990 a remis en vigueur l'ordonnance n°21/PR du 26 avril 1966.

- les lois n°2004-07 du 23 octobre 2007 et n°2004-20

du 17 août 2007 portant respectivement composition, organisation,

fonctionnement et attributions de la Cour Suprême et règles de

procédures applicables devant les formations juridictionnelles de la

Cour Suprême.

2- Attributions de la Chambre des

Comptes

Aux termes des articles 36, 37, 38 et 153 de l'ordonnance

21/PR du 26 avril 1966 remise en vigueur par la loi n°2004-07 du 23

octobre 2007 portant composition, organisation, attributions et fonctionnement

de la Cour Suprême, la Chambre des Comptes de la Cour Suprême du

Bénin exerce :

- un pouvoir de contrôle juridictionnel qui porte sur la

régularité des opérations de recettes et de

dépenses publiques effectuées par les comptables de l'Etat, des

collectivités locales, des établissements publics et des

entreprises publiques ;

- un pouvoir de contrôle administratif qui lui permet de

donner son opinion sur la qualité de la gestion des ordonnateurs de

dépenses publiques ainsi que leur performance en la matière.

En vue du vote du Projet de Loi de Règlement, la

Chambre des Comptes de la Cour Suprême, délivre la

Déclaration Générale de Conformité entre le Compte

de Gestion produit par le Receveur Général des Finances (RGF) et

le Compte Général de l'Administration des Finances (CGAF) produit

par le Ministre de l'Economie et des Finances (MEF).

Conformément aux articles 84, 85, 86 et 112 de la loi

n° 2000-18 du 03 janvier 2001, portant règles

générales pour les élections en République du

Bénin, elle vérifie et publie les comptes de campagne

électorale.

Par ailleurs, la juridiction recoit la déclaration sur

l'honneur des biens patrimoniaux du Président de la République et

des membres de son Gouvernement a leur entrée et sortie de fonction et

ceci en vertu de l'article 52 alinéa 2 de la Constitution

béninoise du 11 décembre 1990. Elle peut être commise par

le Gouvernement ou le Parlement pour réaliser toutes enquêtes et

études se rapportant a l'utilisation des crédits et a l'emploi

des deniers publics conformément a l'article 112 de la Constitution du

11 décembre 1990.

Il y a lieu de souligner qu'en vertu des dispositions de

l'article 43 de la loi n°2004-07 du 23 octobre 2007, la Chambre des

Comptes produit chaque année un Rapport d'exécution de chaque Loi

de Finances.

Enfin, aux termes du protocole d'accord signé en 2001

entre le Gouvernement du Bénin et la Banque Mondiale dans le cadre de la

réforme PERAC, la Chambre des Comptes s'est vue confier la

réalisation d'audit de performance des ministères

impliqués dans ladite réforme. Ce contrôle est

actuellement étendu a tous les ministères et cette

mission a été intégrée a ses attributions a travers

l'article 143 de la loi n°2004-20.

B- Organisation et fonctionnement de la Chambre des

Comptes 1- Structure organisationnelle de la Chambre des

Comptes

L'article 131 alinéa 1 de la Constitution

béninoise du 11 décembre 1990, désigne la Cour

Suprême comme la plus haute juridiction de l'Etat en matière

administrative, judiciaire et des comptes. Ainsi, elle est scindée en

trois (03) Chambres : la Chambre Administrative, la Chambre Judiciaire et la

Chambre des Comptes qui fait l'objet de notre étude.

La Chambre des Comptes est organisée en trois (03)

sections a savoir : - la section chargée du contrôle des comptes

de l'Etat ;

- la section chargée du contrôle des comptes des

collectivités locales et

- la section chargée du contrôle des comptes des

établissements publics et des entreprises publiques.

Il faut noter également que le Parquet

Général près la Cour Suprême assure le rôle de

Ministère Public dans les affaires de la Chambre des Comptes.

Chaque section a, a sa tête un président

nommé parmi les conseillers de la Chambre et est composée de

vérificateurs et des assistants de vérification.

Depuis sa création en 1961 jusqu'en 2001, le personnel

magistrat de la Chambre des Comptes n'a pas dépassé trois (03)

membres dont le Président et deux (02) conseillers.

En 1992 année a partir de laquelle la Chambre des

Comptes a effectivement démarré ses activités, son

personnel magistrat s'est vu adjoindre du personnel non magistrat

composé de fonctionnaires dont l'effectif était d'une dizaine

jusqu'en 2001.

A partir de janvier 2002, la juridiction financière, en

dehors du personnel administratif et de soutien, compte : six (06) magistrats

(dont un président et cinq (05) conseillers) ; seize (16)

vérificateurs (fonctionnaires de la catégorie A1) ; neuf (09)

assistants de vérification (fonctionnaires de la catégorie A et

B).

Au total, la juridiction réunit actuellement un

personnel de huit (08) conseillers (y compris l'actuel président), onze

(11) vérificateurs, sept (07) assistants de vérification, un

greffier et un archiviste devant assurer son fonctionnement dans la limite des

attributions qui sont les siennes.

2- Règles générales de

procédure

Les procédures applicables au sein de la Chambre des

Comptes répondent a des règles de base. Avant de varier, le type

de contrôle considéré peut être juridictionnel ou

extra-juridictionnel (contrôle administratif ou contrôle de la

gestion). Les règles générales de procédures

présentent des caractéristiques spécifiques :

> La saisine est d'office

C'est le dépôt de compte qui opère la

saisine de la Chambre des Comptes. Cette reddition est obligatoire pour tout

justiciable et assujetti. La Chambre se saisit d'office de toutes les affaires

de sa compétence a travers le compte déposé.

La loi n°2004-20 du 17 août 2007, prescrit en ses

articles 73 alinéa 2 et 74 alinéa 2 que les Comptes de Gestion

soient présentés en état d'examen a la Chambre des Comptes

de la Cour Suprême au plus tard a la fin du sixième mois suivant

la clôture de l'exercice.

> La procédure est inquisitoire

La chambre dispose de pouvoirs d'investigation les plus

étendus pour procéder a toutes les recherches destinées a

s'assurer de la réalité, de la

régularité des opérations qui sont

décrites ou devraient être décrites dans les comptes.

Les rapporteurs chargés de l'instruction doivent non

seulement examiner les comptes ainsi que les documents et pièces qui les

appuient mais ils peuvent aussi se transporter dans les services ;

vérifier toutes les fournitures, les matériels, et les travaux ;

visiter les immeubles bâtis ou non bâtis.

> La procédure est contradictoire

Pour éviter a la Cour d'avoir une vue

unilatérale des affaires, les ordonnateurs et les comptables sont

appelés a faire valoir leurs moyens (s'expliquer, se justifier) avant

que la Cour ne statue définitivement. Ceci fonde la procédure du

double arrêt4 par laquelle la Chambre statue.

> La procédure est secrete

Les investigations de la Chambre sont secrètes. Cette

règle vise a protéger la réputation des personnes, la

sûreté de l'Etat et les intérêts financiers des

organismes soumis au contrôle en évitant, de divulguer de simples

soupcons que la contradiction pourrait dissiper et de propager des informations

pouvant mettre en péril la sûreté de l'Etat ou la situation

des entreprises contrôlées a l'égard de la concurrence. Les

audiences ne sont pas publiques.

> La procédure est écrite

bous les actes de la procédure doivent être

présentés par écrit (reddition des comptes,

résultats de l'instruction, conclusions du Ministère Public,

arrêt, réponses aux observations).

4 Arrêt définitif

précédé d'un ou de plusieurs arrêt(s)

provisoire(s)

> Les délibérations sont

collégiales

La collégialité de la délibération a

pour objectif d'assurer la crédibilité des travaux a travers les

étapes suivantes :

- l'instruction des affaires est faite par des rapporteurs qui

doivent adresser un rapport a la Cour a la laquelle il revient d'y donner les

suites qu'elle juge convenables ;

- le rapport est transmis a un conseiller contre-rapporteur

qui s'assure que les observations et propositions du rapporteur sont

fondées. Lorsqu'il juge l'instruction imparfaite, il la complète

;

- le rapport est soumis a une information collégiale

composée d'un nombre impair de magistrats pour les débats a

l'audience en présence du ministère public ;

- la délibération est faite sans le

ministère public.

Le rapporteur procède après l'audience, a la

rédaction des projets d'arrêts et des communications, lesquels

sont revus avant d'être signés par le Président.

3- Méthodes et movens de

Contrôle

Dans le cadre de l'exécution de sa mission, la Chambre

des Comptes dispose de pouvoirs d'investigations les plus étendus dont

elle use a travers la mise en cuvre de moyens et méthodes

variés.

Un ou plusieurs magistrats rapporteurs sont

désignés par le Président de la Chambre pour

procéder a l'instruction. Les magistrats sont assistés des

vérificateurs et des assistants vérificateurs.

Pour les enquêtes très techniques, la Chambre peut

recourir a l'assistance d'experts désignés par le

Président de la Cour Suprême.

> Sources principales d'informations : les comptes,

les pièces justificatives, les textes et les manuels de

gestion

C'est a travers les comptes et les pièces justificatives,

que le juge des comptes va pouvoir suivre l'évolution de la gestion des

organismes publics.

L'ensemble des observations doit s'appuyer sur cette source

qui est une source indiscutable. C'est sur ces documents que le contrôle

de la Chambre des Comptes repose. Mais la Chambre peut disposer d'autres

éléments d'informations susceptibles de l'orienter dans ses

investigations.

Quant aux textes (textes généraux sur la

comptabilité publique, textes spécifiques aux organismes

publics), ils sont nécessaires a la vérification du respect des

procédures, de la régularité des recettes et des

dépenses.

> Enquêtes menées sur pièces et

sur place

Le magistrat chargé d'instruire le dossier, travaille

d'abord dans son bureau en examinant les pièces comptables qui lui ont

été transmises obligatoirement par le comptable a l'appui du

Compte de Gestion.

Le contrôle peut également avoir lieu sur place.

Le magistrat accompagné par son équipe peut se rendre sur place

et interroger aussi bien le comptable que les gestionnaires de l'organisme

public, objet du contrôle. Il peut poser toutes questions susceptibles de

préciser le rapport qu'il présentera a la Chambre.

Les représentants, les administrateurs, les

fonctionnaires ou agents des collectivités et établissements

publics doivent répondre a la convocation de la Chambre des Comptes.

Ces personnes sont tenues sous peine de sanction, de

communiquer aux rapporteurs qui le leur demandent, tout document et de fournir

tout renseignement sur la gestion des services et organismes soumis au

contrôle. L'équipe de vérification peut se rendre dans ces

services et organismes. Dans ce cas, toutes les dispositions doivent être

prises pour permettre au rapporteur

de prendre connaissance des écritures et documents

tenus, en particulier des pièces justifiant le recouvrement des

recettes, l'engagement, la liquidation et le paiement des dépenses. Les

rapporteurs peuvent se faire délivrer copie des pièces

nécessaires a leur contrôle.

Enfin, les rapporteurs ont accès a tous les immeubles,

les locaux et les propriétés dépendant de l'organisme

public contrôlé, pour procéder a la vérification des

fournitures, matériels, travaux de construction ; par exemple,

contrôle sur place de tenue de stocks, inventaires de matériels,

état des lieux, etc.

> Enquêtes auprès des autres

administrations

Les magistrats peuvent demander des renseignements a tout

représentant, administrateurs, fonctionnaires ou agents de l'Etat en

fonction dans toute administration (préfecture, ministère etc.).

La Chambre peut se faire communiquer des rapports des services d'inspection et

des services de contrôle. Ces services sont bien évidemment une

source particulièrement importante d'informations pour apprécier

la gestion de l'organisme public en cause.

> Enquêtes auprès des

sociétés et organismes privés

Afin d'exercer tout droit de communication, la Chambre peut

être amenée au besoin, a recueillir les informations de tous

organismes privés. La Chambre doit évidemment prendre toutes

mesures pour assurer le caractère confidentiel des renseignements

recueillis. Ces renseignements ne doivent être utilisés qu'avec

rigueur et discrétion.

> Organisation d'une procédure

contradictoire

Les procédures devant la Chambre des Comptes sont

d'essence contradictoire. Dans le domaine juridictionnel, la procédure

contradictoire est assurée par le double arrêt, le premier n'ayant

qu'un caractère provisoire et permettant au comptable de répondre

aux observations de la Chambre et le second est définitif. Il peut

prendre la forme d'arrêt de décharge, d'arrêt de quitus ou

d'arrêt de débet.

4- Les sanctions du contrôle

D'une manière générale, les

modalités de répression varient selon la nature des fautes et

irrégularités commises et la qualité de leurs auteurs. La

Chambre peut:

- exercer un pouvoir propre de sanction en infligeant par un

arrêt, des sanctions pécuniaires (amendes, débets) aux

ordonnateurs coupables de gestion de fait ou de faute de gestion et aux

comptables publics ;

- saisir des autorités hiérarchiques en vue des

sanctions administratives a prendre a l'encontre des ordonnateurs ayant commis

certaines irrégularités ;

- transmettre aux autorités compétentes les

constatations qui paraissent de nature a entraIner la mise en jeu de la

responsabilité pénale de leurs auteurs. Il est important de noter

la sanction morale que constitue la publication des rapports de

contrôle.

Paragraphe n°2 : Présentation de

l'Assemblée Nationale

C'est la Constitution béninoise du 11 décembre

1990 qui définit le cadre juridique d'existence de l'Assemblée

Nationale encore appelée Parlement. Ce dispositif juridique se trouve

dans le titre IV de ladite Constitution.

Conformément aux dispositions de l'article 79,

alinéa 1 de la Constitution du Bénin, le Parlement est

constitué par une assemblée unique dite

(( Assemblée Nationale dont les membres portent le

titre de « Député ». L'organisation et le

fonctionnement de l'Assemblée Nationale sont consignés dans un

Règlement Intérieur qui regroupe l'ensemble des règles qui

régissent les travaux parlementaires. Le rôle de

l'Assemblée Nationale est central et ses fonctions, essentielles, aussi

bien pour faire fonctionner l'Etat que pour asseoir et consolider l'Etat de

droit et le jeu démocratique au niveau de l'organisation des pouvoirs au

Bénin.

L'alinéa 2 du même article précise les

missions de l'Assemblée Nationale a savoir : l'exercice du pouvoir

législatif et le contrôle de l'action gouvernementale.

L'exercice du pouvoir législatif réside dans le

vote des lois qui réglementent l'organisation politique,

économique, sociale et culturelle du pays. Ces lois fixent ainsi les

règles qui régissent le fonctionnement de la

société béninoise. L'importance de la fonction

législative vient des domaines qui sont réservés a la loi

par la Constitution.

Quant au contrôle de l'action gouvernementale, il permet

a la Représentation Nationale d'avoir un regard sur les agissements de

l'Exécutif et s'opère au moyen des commissions parlementaires

d'enquêtes, des questions orales et/ou écrites adressées au

Gouvernement et également, au moyen de la Loi de Règlement qui

vérifie si la Loi de Finances a été exécutée

conformément aux autorisations budgétaires données

préalablement par le Parlement.

Afin d'exercer pleinement ses missions constitutionnelles, le

Parlement dispose de six (06) organes principaux que sont : la

plénière, le Président de l'Assemblée Nationale, le

Bureau de l'Assemblée Nationale, la Conférence des

Présidents, les Groupes Parlementaires et les Commissions

Permanentes.

A ces organes, s'ajoute l'Administration parlementaire.

A- Organes principaux de l'Assemblée Nationale

Ainsi que nous l'avons mentionné supra, il s'agit de la

plénière, du Président de l'Assemblée Nationale, du

Bureau de l'Assemblée Nationale, de la Conférence des

Présidents, des Groupes Parlementaires et des Commissions

Permanentes.

1- La plénière

La plénière est la pièce maItresse du

vote des lois et du contrôle de l'action gouvernementale, en ce sens

qu'elle définit les règles de l'organisation pratique des

séances et débats réunissant l'ensemble des

Députés. Elle fixe les modes de votation (quorum, droit de vote,

délégation de vote, formes d'expression du vote, ...).

2- Le Président de l'Assemblée

Nationale

Le Président de l'Assemblée Nationale est un

député élu par ses pairs, pour la durée de la

législature (04 ans). Il est, constitutionnellement, la deuxième

personnalité de l'Etat. Il a pour attribution de diriger

l'Assemblée Nationale (AN) ; il la représente dans la vie

politique nationale et internationale ; il préside les séances

plénières, les réunions du Bureau et celles de la

Conférence des Présidents. Il a la haute direction des

débats ; il est le chef de l'administration de l'AN et l'Ordonnateur du

Budget de l'Institution.

3- Le Bureau de l'Assemblée

Nationale

Le Bureau de l'Assemblée Nationale est composé,

en plus du Président de l'Assemblée Nationale, de six (06)

membres élus, poste par poste, dans les mêmes conditions et au

cours de la même séance que le Président. Ce bureau est

composé :

- du Président de l'Assemblée Nationale ; - de deux

(02) Vice-présidents ;

- de deux (02) Questeurs ;

- de deux (02) Secrétaires Parlementaires.

Les membres du Bureau sont élus au cours de la

première séance de la législature. Cette séance est

dirigée par le bureau d'âge composé du doyen d'âge de

l'institution, assisté des deux (02) plus jeunes députés

qui jouent le role de secrétaires. Le bureau d'âge a pour

attributions, la discussion des questions urgentes d'intérêt

immédiat, l'élection du bureau, la discussion des questions

relatives aux vacances, a la démission et a l'invalidité des

Députés.

Le Bureau de l'AN a pour attribution d'assister le

Président de cette institution, dans sa fonction de direction.

4- La Conference des Presidents

La Conférence des Présidents est le regroupement

des membres du Bureau de l'AN et des Présidents de ses autres organes.

Ses membres sont :

- le Président de l'AN, Président de la

Conférence des Présidents; - les autres membres du Bureau de l'AN

;

- les Présidents des Commissions Permanentes ;

- les Présidents des Groupes Parlementaires.

La Conférence des Présidents donne son avis sur

l'ordre du jour des travaux de l'AN proposé par son Président.

Elle peut être consultée sur tout autre sujet par tout membre de

ladite Conférence.

5- Les Groupes Parlementaires

Les Groupes Parlementaires sont des regroupements de

députés ayant les mêmes tendances politiques. Un groupe

parlementaire comprend au moins neuf (09) députés et aucun

député ne peut faire partie de plus d'un groupe parlementaire.

6- Les Commissions Parlementaires

Les Commissions Permanentes sont des organes a

caractère purement technique créés au sein du Parlement

pour l'étude des affaires dont il (le Parlement) doit connaItre. Chaque

commission permanente comprend au moins treize (13) députés. Les

commissions sont au nombre de cinq (05). Il s'agit de :

- la Commission des Lois, de l'Administration et des Droits de

l'Homme ; - la Commission des Finances et des Echanges ;

- la Commission du Plan, de l'Equipement et de la Production ;

- la Commission de l'Education, de la Culture, de l'Emploi et des

Affaires Sociales ;

- la Commission des Relations Extérieures, de la

Coopération au Développement, de la Défense et de la

Sécurité.

Ces différents organes principaux sont assistés,

dans l'exécution de leurs tâches respectives, par l'Administration

parlementaire.

B- Administration parlementaire

Elle est composée de la Direction des Services

Législatifs et de la Direction de la Questure. En plus de ces deux (02)

directions, deux (02) cellules apportent leur appui au travail des

parlementaires ; il s'agit de l'Unité d'Analyse, de Contrôle et

d'Evaluation du Budget de l'Etat (UNACEB) puis de la Cellule d'Analyse des

Politiques de Développement de l'Assemblée Nationale (CAPAN).

A ces structures, s'ajoute le Secrétariat

Général Administratif de l'Assemblée Nationale qui est le

principal centre de coordination des services administratifs de l'Institution

parlementaire.

1- Direction des Services Législatifs

Cette direction est chargée de :

- l'exécution des tâches relatives aux missions de

législation et de contrôle dévolues au parlement ;

- l'information du public, des travaux du parlement et des

activités de son Président ;

- la valorisation et la promotion de l'image de l'Institution

parlementaire.

2- Direction de la Questure Cette

direction est chargée de: - l'élaboration et l'exécution

du budget de l'AN ;

- la gestion de la carrière administrative des

députés et du personnel de l'Administration parlementaire;

- la gestion des biens meubles et immeubles appartenant a

l'AN.

3- Unité d'Analyse, de Contrôle et

d'Evaluation du Budget de l'Etat (UNACEB)

L'UNACEB est un projet financé conjointement par l'AN et

le Programme des Nations Unies pour le Développement (PNUD). Il a pour

objectif :

- de renforcer la capacité technique de l'AN en

matière d'analyse, de contrôle et d'évaluation du budget de

l'Etat ;

- de réduire le déficit de communication entre l'AN

et les populations en matière de contrôle du budget de l'Etat.

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

29

|

4- Cellule d'Analvse des Politiques de

développement de l'AN (CAPAN)

La CAPAN a pour principaux objectifs d'améliorer les

capacités de l'AN en matière d'analyse de politiques de

développement, d'élaboration de propositions de lois et d'analyse

puis de contrôle du budget de l'Etat ; de réduire le

déficit de communication entre l'AN et le public ; et d'améliorer

les échanges d'expériences entre le Parlement du Bénin et

ceux de la sous-région.

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

30

|

CHApiTRE DEuXièME :

CADRE THEoRiQuE ET

METHoDoloGiQuE DE

lITuDE

Ce chapitre nous permettra d'aborder la problématique

du sujet, les objectifs et les hypothèses de l'étude, la revue de

littérature ainsi que la méthodologie adoptée pour

vérifier les hypothèses émises et atteindre les objectifs

fixés.

Section n°1 : Problématique, objectifs et

hypotheses

Paragraphe n°1 : Problématique de

l'étude

La gestion des finances publiques au Bénin repose

essentiellement sur les trois (03) concepts que sont l'autorisation,

l'exécution et le contrôle. Parmi ces concepts, la place du

contrôle est primordiale en ce sens qu'il permet de vérifier si

l'exécution a été conforme aux autorisations

données, c'est-à-dire si les deniers publics ont

été bien gérés au terme de chaque gestion.

Il existe, au Bénin, plusieurs organes de

contrôle chargés de veiller à la bonne gestion des finances

publiques. Ce ne sont donc pas des organes de contrôle des finances

publiques qui manquent au Bénin. Cependant, les Organisations de la

Société Civile, par exemple, ne cessent de faire ressortir, au

terme de chaque gestion, des cas de malversations financières, de

mauvaise gestion des fonds publics. Ces constats, peu ou prou

vérifiés, remettent dangereusement en cause l'efficacité

de la multitude d'organes de contrôle des finances publiques dont dispose

le Bénin et appellent, de ce fait, à la recherche de mesures

palliatives à travers de profondes réflexions.

Il convient de rappeler qu'il existe trois (03) niveaux de

contrôle à savoir le contrôle a priori, le contrôle

concomitant et le contrôle a posteriori. Le système de

contrôle ainsi défini a été élaboré de

telle sorte que la constatation d'une défaillance à un niveau

donné entraIne inéluctablement un contrôle plus strict au

niveau suivant. Il va donc de soi que pour une efficacité du

système de contrôle dans son ensemble, le dernier niveau - le

contrôle a posteriori - soit exempt de toute insuffisance. De même,

ce dernier niveau est d'autant plus

stratégique qu'il permet de tirer les enseignements

nécessaires d'une gestion donnée ; lesquels enseignements seront

mis a profit pour la bonne conduite des gestions suivantes. C'est d'ailleurs

les raisons pour lesquelles nous avons choisi, dans la présente

étude, de nous focaliser sur le contrôle a posteriori.

En effet, le contrôle a posteriori des finances

publiques est assuré, au Bénin, par la Chambre des Comptes de la

Cour Suprême et par le Parlement. Si la Chambre des Comptes assure

essentiellement le contrôle juridictionnel des Comptes de Gestion, le

Parlement, quant a lui, s'occupe de l'examen et du vote des Projets de Loi de

Règlement. Cependant, il est a noter que l'apurement des Comptes de

Gestion qui constitue la finalité du contrôle juridictionnel n'a

jamais été effectif pour ce qui concerne les Comptes de Gestion

de l'Etat. De la même manière, les Projets de Loi de

Règlement ont toujours fait l'objet d'un vote tardif mais aussi

irrégulier. Tout ceci prouve que le contrôle a posteriori n'est

pas des plus reluisants au Bénin et mérite qu'on

réfléchisse a son amélioration eu égard a son

importance, susmentionnée, dans le système de contrôle des

finances publiques.

La conduite de cette réflexion ne pouvant se faire ex

nihilo, il urge que nous nous fixions des objectifs a atteindre et que nous

émettions des hypothèses de départ quitte a les

vérifier par la suite a travers une méthodologie bien

définie.

Paragraphe n°2 : Objectifs et hypotheses de

l'étude

A- Objectifs de l'étude

1- Objectif général

L'objectif général de cette étude est de

contribuer a l'amélioration du contrôle a posteriori de

l'exécution des Lois de Finances au Bénin.

2- Obiectifs spécifiques

De manière spécifique, cette étude vise a

:

- définir le cadre idéal d'exercice effectif et

régulier du contrôle juridictionnel des Comptes de Gestion de

l'Etat ;

- analyser le circuit

élaboration-transmission-examen-vote des Projets de Loi de

Règlement afin de déceler les facteurs qui entravent le vote

régulier et a bonne date desdites lois.

B- Hypotheses de l'étude

Pour atteindre les objectifs ainsi fixés, nous avons

formulé les hypothèses suivantes :

H1- La lourdeur de la procédure de contrôle

juridictionnel est a la base de l'ineffectivité du contrôle

juridictionnel des Comptes de Gestion de l'Etat.

H2- Le vote tardif des Projets de Loi de Règlement est d

a la primauté, au sein du Parlement, du politique sur l'enjeu de la

bonne gouvernance financière.

Section n°2 : Revue de littérature et

méthodologie de

recherche

Paragraphe n°1 : Revue de littérature

La revue de littérature permet, dans le cadre de toute

recherche ou étude scientifique, de s'assurer au préalable de

l'état des connaissances acquises sur le sujet ou dans le domaine

abordé.

Cet exercice se fera d'abord par la mise en lumière des

opinions émises, d'une facon générale, sur la notion de

contrôle des finances publiques. L'accent sera mis, par la suite, sur les

systèmes de contrôle des finances publiques de

différents pays, par le truchement d'une approche

comparative. L'attention sera enfin focalisée sur les contributions

antérieures faites par les auteurs sur les items spécifiques a la

présente étude a savoir : l'apurement juridictionnel des comptes

de fin de gestion et le vote du Projet de Loi de Règlement.

A- Opinions émises sur la notion de

contrôle des finances publiciues

Depuis le triomphe des idées libérales et

démocratiques au cours des XVIIIème et

XIXème siècles et la consécration du principe

de la séparation des pouvoirs comme base d'organisation politique

universelle, le contrôle du pouvoir est un des principes fondamentaux de

fonctionnement des systèmes politiques contemporains. Le contrôle

du pouvoir devient inhérent au système démocratique parce

qu'il permet de modérer le pouvoir en vue d'éviter l'arbitraire

et d'assurer la garantie des droits et libertés fondamentaux.

Progressivement, la préoccupation d'aménager des

modalités de l'exercice du contrôle se retrouve dans tous les

domaines de la vie institutionnelle des Etats modernes et demeure

encadrée et régie par le droit. Ismaila MADIOR FALL

(2004) rappelle dans La Loi de Règlement dans le droit des

finances publiques des Etats membres de l'UEMOA qu'un auteur écrit

a ce propos : contrôle administratif ou contrôle financier,

contrôle de régularité ou contrôle de gestion,

contrôle économique ou contrôle politique, ce sont les

multiples visages de l'Etat gestionnaire (") qu'il convient

d'appréhender, afin de maintenir ce Léviathan d'un nouvel age au

service d'un humanisme, et d'en soumettre la puissance a la finalité des

valeurs collectives .

Dans le domaine de la levée et de l'utilisation des

ressources publiques, l'exigence de l'exercice d'un contrôle a

été considérée comme fondamentale au point que les

auteurs de la Declaration Universelle des Droits de l'Homme et du Citoyen

du 26 aoi2t 1789 ont proclamé a l'article 14 de ladite

Déclaration : « les citoyens ont le droit de constater, par

eux-mêmes ou par leurs représentants, la nécessité

de la contribution publique, de la consentir

librement, d'en suivre l'emploi, et d'en déterminer la

quotité, l'assiette, le recouvrement et la durée .

En fait, très peu de pays échappent à la

dilapidation des fonds publics et à la corruption. Ces

phénomènes revêtent simplement des formes et prennent des

proportions différentes dans le temps et dans l'espace. Seul un

contrôle effectif et performant permet de lutter efficacement contre

ceux-ci et d'assurer la maItrise des finances publiques et de remédier

aux dysfonctionnements préjudiciables à l'épanouissement

des citoyens des Etats.

La question du contrôle des finances publiques se pose

depuis la nuit des temps, bien que ses formes modernes datent des

XIXème et XXème siècles. Selon

Stephanie FLIZOT (2003), il date de plus de deux mille ans

puisque Aristote, lorsqu'il étudiait les constitutions de la

Grèce Antique, évoquait déjà l'importance de la

reddition des comptes pour la bonne administration de la Cité.

La Déclaration Universelle des Droits de l'Homme et du

Citoyen en affirmant la nécessité de vérification de la

mobilisation et de l'emploi des ressources publiques, fait naItre un des

principes fondateurs des finances publiques modernes, celui de l'autorisation

budgétaire aménagé en plusieurs principes

budgétaires que sont l'annualité, l'unité,

l'universalité et la spécialité auxquels certains auteurs

ajoutent, au surplus, l'équilibre budgétaire. Ces principes qui

constituent des techniques de gestion saine des finances publiques mais aussi

des moyens de contrôle du gouvernement par le Parlement ont

contribué à la naissance du régime parlementaire moderne.

La règle était dès lors admise d'organiser le suivi de

l'affectation et l'utilisation des ressources publiques. Le contrôle des

finances publiques devient ainsi une des préoccupations majeures des

systèmes politiques modernes et demeure alors un thème majeur de

la science du droit budgétaire et de la comptabilité publique.

Pour Jean Martial ADOU (2005), la nécessité du

contrôle des finances publiques réside dans l'importance des

sommes en jeu et dans la rareté des moyens de l'Etat et vise à

atténuer une idée bien répandue traduite par cette

expression « l'argent public n'appartient a personne

, ce qui sous-entend qu'il n'y a pas une obligation morale de le

gérer en bon père de famille.

Franz FIEDLER (1998), Secrétaire

général de l'INTOSAI en 1998, rappelle, dans l'avant-propos de la

Declaration de LIMA sur les grandes lignes directrices du contrôle

des finances publiques, que les objectifs spécifiques du

contrôle des finances publiques tiennent essentiellement à

l'utilisation appropriée et efficace des fonds publics, la recherche

d'une gestion financière rigoureuse, l'adéquation de l'action

administrative et l'information des pouvoirs publics et de la population par la

publication de rapports objectifs.

Le champ des finances publiques est visiblement dominé

par le contrôle présent à toutes les étapes de la

vie financière de l'Etat. Mais que recouvre exactement la notion de

contrôle appliquée au domaine des finances publiques ?

Il convient de retenir avec D. LEVY que le contrôle est

le rapprochement d'une activité de l'administration, telle qu'elle est,

a été ou sera avec ce qu'elle doit ou devait être . En

matière de finances publiques, le contrôle évoque selon

J. Francis FABRE (1968), l'idée de vérification,

c'est-à-dire le fait de s'assurer qu'une chose est bien telle qu'on l'a

déclarée ou telle qu'elle doit être par rapport à

une norme donnée , cette dernière pouvant être une

règle de droit ou un principe de saine gestion.

Ainsi défini, ce contrôle prend des formes et

modes d'exercice divers. Ce qui a amené les auteurs à

entreprendre la classification des différents types de contrôle. A

cet égard, Maurice DUVERGER (2000) considère que

le contrôle peut revêtir plusieurs formes et être

classé d'après la nature des personnes contrôlées

(contrôle sur les administrateurs et contrôle sur les comptables),

d'après la nature des faits contrôlés (contrôle des

recettes et contrôle des dépenses), d'après le moment du

contrôle ( contrôle a priori, contrôle en cours

d'exécution et contrôle a posteriori), d'après la nature

des organismes contrôleurs (contrôle administratif et

contrôle juridictionnel et contrôle politique exercé par le

parlement). Le contrôle administratif peut être un

contrôle hiérarchique qui selon DUEZ et BEYRE

cités par LESCYER est (< le pouvoir pour le supérieur

hiérarchique d'annuler totalement ou partiellement ou de

réformer, c'est-à-dire de corriger, certains actes juridiques

accomplis par ses subordonnés immédiats . D'autres auteurs

procèdent à une distinction plus synthétique identifiant

les modes d'endocontrôle ou contrôles financiers internes et les

modes d'exocontrôle ou contrôles financiers externes.

Ismaila MADIOR FALL (2004) rappelle que les premiers

interviennent en cours d'exécution ou a priori et sont exercés

par des services relevant des Ministères des finances, les seconds

étant exercés par des organes situés en dehors de

l'administration que sont notamment les juridictions des comptes et le

Parlement.

En dépit des efforts de classification des

différents modes de contrôle qui s'exercent sur les finances

publiques, les systèmes financiers des Etats de l'Afrique subsaharienne

francophone cumulent ces différentes modalités de contrôle

à l'instar du système financier francais dont ils sont

héritiers.

Ainsi, quand bien même ces systèmes

présentent des similitudes évidentes, il convient de porter un

regard comparatif sur la manière dont est organisé le

contrôle des finances publiques dans certains pays de l'UEMOA et en

France.

B- Approche comparative de différents

systèmes de contrôle des finances publiciues

Afin d'assurer la conformité de l'exécution des

opérations budgétaires aux autorisations budgétaires

faites par le Parlement et aux règles de la comptabilité

publique, sont aménagés dans les Etats africains francophones en

général deux types de contrôle : les contrôles

internes et les contrôles externes.

Les auteurs du (<Rapport n°26332 de 2003 sur

l'évaluation de la gestion des finances publiques et des pratiques

comptables du secteur privé au

Sénégal font remarquer que les

opérations d'exécution du budget de l'Etat sont soumises a un

triple contrôle administratif, juridictionnel et parlementaire. Le

contrôle administratif est exercé au sein de l'Administration soit

avant le paiement de la dépense, soit après son paiement. Le

contrôle externe de la dépense publique, indépendant de

l'Administration, est exercé par la Cour des Comptes (contrôle

juridictionnel) et par le Parlement (contrôle parlementaire).

Cette organisation est analogue a celle de bien des pays

francophones notamment le Bénin, la Côte d'Ivoire, le Mali, le

Burkina Faso et la France. Aussi, dans ces pays existe-t-il des corps

spéciaux du contrôle des finances publiques qui sont, a l'instar

de ce qui a cours au Bénin, rattachés soit au Président de

la République ou au Premier Ministre (Inspection Générale

de l'Etat et Inspections des Ministères), soit au Ministre des Finances

(Inspection Générale des Finances). Il faut aussi remarquer que

les régies financières de ces pays disposent en leur sein

d'Inspections Générales des Services.

Cheickna TOURE pour qui, un contrôle correctement

effectué constitue le corollaire indispensable et logique d'un

régime qui entend oeuvrer dans l'intérêt

général, pour la réalisation du bien commun, pense et

déplore qu'au Mali comme dans la plupart des pays de l'UEMOA, les

autorités chargées de cette mission sont discordantes et mal

définies.

Comme le souligne Jean Martial ADOU (2005),

la Côte d'Ivoire a une spécificité en matière du

contrôle exercé a priori sur les finances publiques. Il s'agit de

l'existence d'un Contrôle budgétaire. Le contrôle a priori

est l'apanage du Contrôle financier dans les autres Etats cités

plus-haut. En Côte d'Ivoire par contre, il est l'cEuvre du

contrôleur financier et du contrôleur budgétaire. La mission

du contrôleur budgétaire est a bien des égards semblable a

celle du contrôleur financier a ceci près que le contrôleur

budgétaire n'intervient pas en administration centrale. Sa mission ne

concerne que les Etablissements Publics Nationaux.

Il y a lieu de remarquer aussi que, contrairement aux

pratiques actuelles du Bénin, le contrôleur financier exerce

également un contrôle a posteriori sur les finances publiques en

Côte d'Ivoire.

Il faut enfin noter qu'à l'opposé du

Bénin, la France et le Sénégal disposent d'une Cour des

Comptes. Au Bénin comme en Côte d'Ivoire bien que la Cour des

Comptes soit prévue par les dispositions communautaires, ses

attributions sont pour l'heure exercées par la Chambre des Comptes.

Ces attributions tiennent notamment à l'apurement des

Comptes de Gestion de l'Etat et donc à soumettre ce dernier à une

reddition des comptes.

C- Contributions antérieures sur l'apurement

juridictionnel des comptes de fin de gestion

Sidi Sossoh DIARRA (2008),

Vérificateur Général du Mali, voit en la reddition des

comptes l'occasion donnée aux citoyens d'apprécier la facon dont

les fonds publics sont collectés et dépensés et ainsi, de

se faire une idée sur l'efficacité du gouvernement, un des

indicateurs bien connus de la gouvernance. Pour lui, la reddition des comptes

est donc un moyen de renforcer la gestion publique, d'améliorer la

qualité des services offerts aux populations et de lutter contre le

gaspillage des ressources.

Selon Rémi KOSSOUHO (2008), la

production du Compte de Gestion de l'Etat est une charge de fonction qui

s'impose aux comptables principaux ou en cas de décès, à

leurs héritiers (...). C'est une obligation d'ordre public dont

l'exécution est suivie par la Chambre des Comptes qui, au besoin, la