|

Ecole Supérieure de Gestion - Paris

|

|

Banque Internationale pour le Commerce

|

|

(Antenne d'Abidjan)

|

|

et l'Industrie de Côte d'Ivoire

|

|

Tel : 20 33 85 00 - Fax : 20 32 07 51

|

|

Tel :20-20-16-00 - Fax :

20-20-17-00

|

![]()

MEMOIRE DE FIN DE CYCLE

en vue de l'obtention d'un

MASTER FINANCE ET MARCHES DES

CAPITAUX

Test (Diplôme de 3eme cycle

Français)

Présenté et soutenu publiquement par

KOFFI Koffi René et YOBOUE Salomon

Nestor

|

Sous la co-direction de

|

|

Pr. JABERT Marcel G.

Directeur de l'UFRA

Enseignant à l'Université

de Cocody-Abidjan

|

M. MEDA Guillaume Assistant de

recherche

Consultant -Formateur

Enseignant à l'UFRA

|

|

Année académique 2007 - 2008

S O M M A I R E

SOMMAIRE........................................................................................I

REMERCIEMENTS.............................................................................III

SIGLES ET

ABRÉVIATIONS.................................................................IV

LEXIQUE...........................................................................................V

AVANT-PROPOS...............................................................................VII

INTRODUCTION

GENERALE.................................................................8

PREMIERE PARTIE : CADRE

THEORIQUE..............................................10

INTRODUCTION DE LA PREMIÈRE

PARTIE...........................................11

CHAPITRE I : LA SPECIFICATION DE LA

PROBLEMATIQUE.....................12

I. LA JUSTIFICATION DU

THEME...........................................................12

II. LA

PROBLEMATIQUE.....................................................................14

CHAPITRE II : LA REVUE DE

LITTERTURE............................................19

I. LA REVUE

LITTERAIRE....................................................................19

II. LA CONSIDERATION D'ORDRE METHODOLOGIQUE

.........................27

CONCLUSION DE LA PREMIERE

PARTIE..............................................29

DEUXIEME PARTIE : LES BANQUES ET LES STRATEGIES DE

DIFFERENCIATION DES PRODUITS ET SERVICES BANCAIRES ................30

INTRODUCTION DE LA DEUXIEME

PARTIE...........................................31

CHAPITRE I : LA PRESENTATION DE L'ENVIRONNEMENT BANCAIRE EN

CÔTE

D'IVOIRE................................................................................32

I.LES INSTITUTIONS ET LES MECANISMES FINANCIERS EN COTE

D'IVOIRE..............................................................................................................32

II LA PRESENTATION DES ACTIVITES DE LA

BICICI..............................37

III. LES ETAPES D'EVOLUTION DES

PRODUITS.....................................51

CHAPITRE II : LES OPTIONS

STRATEGIQUES.........................................59

I. LES TYPOLOGIES DE

STRATEGIE......................................................59

II.LA STRATEGIE DE

DIFFERENCIATION..............................................66

CONCLUSION DE LA DEUXIEME

PARTIE..............................................69

TROISIEME PARTIE : LE DIAGNOSTIC CRITIQUE DE LA

DIFFERENCIATION DES PRODUITS

BANCAIRES...............................................................70

INTRODUCTION DE LA TROISIEME

PARTIE..........................................71

CHAPITRE I : LA PRESENTATION DES RESULTATS DE LA

RECHERCHE...72

I.LA PRESENTATION DES

RESULTATS.................................................72

II. L'ETUDE COMPARATIVE DES PRODUITS ET

SERVICES......................83

III. LA STRATEGIE DE LA

BICICI.........................................................89

CHAPITRE II : LE DIAGNOSTIC DE LA DIFFERENCIATION DES

PRODUITS ET DES

SERVICES..............................................................................91

I. LES POINTS FORTS ET LES POINTS

FAIBLES......................................91

II. LES APPORTS DE LA DIFFERENCIATION A LA

BICICI.........................96

CONCLUSION DE LA TROISIEME

PARTIE............................................102

CONCLUSION

GENERALE.................................................................103

PRINCIPALES REFERENCES

BIBLIOGRAPHIQUES.................................106

LISTE DES

TABLEAUX.....................................................................109

LISTE DES

FIGURES.........................................................................110

ANNEXES........................................................................................111

LISTE DES

ANNEXES.........................................................................112

TABLE DES

MATIERES.....................................................................139

REMERCIEMENTS

*Au Directeur de L'UFRA, pr. JABERT

Marcel :

Votre rigueur et votre dextérité sont des

qualités que nous espérons épouser dans notre vie. Un

guide, un conseiller vous l'avez été tout au long de notre

formation. Merci pour les aides, les encouragements et assistances dans nos

vies quotidiennes à L'UFRA. Nous vous en sommes très

reconnaissants.

*A la directrice des études, Mme

NASSIF :

Pour l'éducation, les aides et les conseils dont nous

avons bénéficiés auprès de vous. Vous avez

été pour nous un très bon coach. Merci pour tout concours

à nous accordés.

*A M. MEDA Guillaume :

Pour votre disponibilité et votre expertise. Merci

pour tout et que le Seigneur vous comble de grâce et de paix.

*Au Directeur de la formation de la BICICI, M. DOUBI

Bi Tra :

Grâce à votre aide fort appréciable dans

l'élaboration de ce document. Vous avez été de tout temps

avec nous en nous prodiguant des conseils et en investissant votre force.

*A M. le Directeur d'exploitation de COBACI, M. CHERIF

SYLLA :

Notre dynamique enseignant et guide, vous avez

été très déterminant dans le choix de ce

thème.

Veuillez trouver ici le témoignage de notre grande et

profonde gratitude.

*A tous nos Maîtres et formateurs de

L'UFRA :

Messieurs et Mesdames, merci pour votre encadrement, pour

l'attention que vous nous avez accordée tout au long de notre cycle

universitaire.

*Au vieux BROU, B. ALBERT

Merci pour votre vision de la vie et votre sens du risque.

Longue vie.

*Au vieux YOBOUE ACHI Jean : Merci pour

votre amour, vos recommandations et la rigueur dont vous faites preuves dans

notre éducation. Longue vie.

A tous nos parents, frères, soeurs et

amis d'être toujours à nos côtés et de nous

soutenir dans tous les domaines.

SIGLES ET ABREVIATIONS

BIAO : Banque

Internationale pour l'Afrique

Occidentale

BICICI : Banque

Internationale pour le Commerce et

l'Industrie

de Côte

d'Ivoire

BHCI :

Banque de l'Habitat de

Côte d'Ivoire

BNCI : Banque

Nationale pour le Commerce et

l'Industrie

BRVM : Bourse

Régionale des Valeurs

Mobilières

CI : Certificat

d'Investissement

CIP : Certificat d'Investissement

Privilégié

CNEP : Comptoir

National d'Escompte de

Paris

CNPS : Caisse

Nationale de Prévoyance

Sociale

COBACI : Compagnie

Bancaire de l'Atlantique -

Côte d'Ivoire

COFINCI : Compagnie

Financière de Côte

d'Ivoire

DCCE : Direction

Centrale de la Clientèle des

Entreprises

DCPPI : Direction

Centrale des Particuliers,

Professionnels et Immobiliers

FCC : Fonds

Communs de Créance

FCP : Fonds

Communs de Placement

OPA : Offre

Publique d'Achat

OPV : Offre

Publique de Vente

PME : Petite et

Moyenne Entreprise

PMI : Petite et

Moyenne Industrie

SFOM :

Société Financière

d'Outre - Mer

SGBCI :

Société Générale

de Banque de Côte

d'Ivoire

SGI :

Société de Gestion et

d'Intermédiation

SIB :

Société Ivoirienne de

Banque

SICAV :

Société d'Investissement

à Capital Variable

SIFIDA :

Société Internationale

Financière pour les Investissements

et le Développement en

Afrique

L E X I Q U E

- Budget : est l'acte par lequel sont

prévues et autorisées les recettes et les dépenses de

l'Etat. C'est donc l'ensemble des dépenses et recettes de l'Etat.

- Demande Globale : c'est la

quantité de biens et services que les agents économiques sont

disposés à acheter. Elle peut être d'origine nationale ou

étrangère (importation).

- Economies d'Echelle : ce sont des

économies réalisées grâce à la taille de

l'entreprise. On parle d'économies d'échelle quand la

quantité de travail incorporée par unité de produit est

d'autant plus petite que la quantité produite est élevée.

La réalisation des économies d'échelle permet à

l'entreprise de baisser ses coûts unitaires de fabrication.

- Entreprise : c'est l'agent

économique dont la fonction principale est la production de biens et

services destinés à la vente sur un marché.

- Epargne : pour les ménages,

l'épargne est la partie du revenu non consommée. Elle est

volontaire ou forcée. Pour les entreprises, l'épargne

(autofinancement) est la sortie des bénéfices après

impôt qui est conservée, à l'opposé de la part

distribuée aux actionnaires.

- Investissement : c'est l'accroissement

de la quantité de capital en vue d'un avantage futur à celui qui

serait obtenu par une consommation immédiate des ressources ainsi

utilisées.

- Macroéconomie : c'est une

branche de l'économie qui s'intéresse aux relations entre les

grandeurs globales. Pour une économie nationale elle traitera des

agrégats comme la production nationale, la consommation,

l'investissement, l'épargne nationale, les exportations, les

importations, etc.

- Microéconomie : c'est une

analyse économique qui relève de l'individualisme

méthodologique dont le point de départ est à

l'échelle d'un agent économique. Elle s'adresse donc aux

comportements économiques individuels.

- Offre Globale : c'est la

quantité biens et services disponibles à un certains prix. Elle

peut être d'origine nationale ou étrangère

(exportation).

- Valeur Ajoutée : c'est une

valeur nouvelle créée au cours du processus de production. C'est

aussi la différence entre la valeur de production et la valeur des

consommations intermédiaires qu'a exigées cette production

AVANT - PROPOS

L'ESG - Paris (Ecole Supérieure de

Gestion de Paris) est une prestigieuse école faisant partie du groupe

Paris Graduate School of Management (PGSM). Le groupe PGSM fondé en

1975, est constitué d'établissements d'enseignement technique

privés qui ont chacun leur spécificité et couvrent des

domaines de management, de la communication, de la finance et de

l'informatique.

Notre passage à l'Université Française

d'Abidjan (UFRA), antenne de l'ESG.Paris a été fort enrichissant.

Nous avons trouvé un corps professoral très professionnel. Nous y

avons préparé le Master de finance et Marchés des

Capitaux. Le présent mémoire intitulé

« STRATEGIE DE DIFFERENCIATION PAR PRODUIT : CAS DE LA

BICICI », bien que présentant les réalités de la

BICICI, a pour spécificité d'être d'intérêt

général, commun à toutes les structures bancaires.

INTRODUCTION GENERALE

Principaux intermédiaires entre les déposants et

les investisseurs, les banques avaient pour attribut la distribution de

crédits et la collecte de fonds.

Loin de se réduire à ces traditionnelles

activités, les métiers bancaires1(*), depuis le début des années 90

s'appuient de plus en plus sur les marchés financiers.

Aujourd'hui, l'économie est caractérisée

par la désintermédiation. Ce qui se matérialise pour une

part importante par :

- des financements obtenus par les entreprises directement sur

les marchés de capitaux ;

- des placements réalisés directement par les

entreprises ou les particuliers sur les marchés financiers2(*).

Aussi l'organisation du système bancaire introduite

par les pouvoirs publics comprend-t-il un institut d'émission, la Banque

Centrale (autorité de tutelle du système) et un ensemble

d'établissements qui constituent les banques de second rang.

Parmi ces dernières, on distinguait traditionnellement

les banques de dépôts et les banques d'affaires. Le

développement du système bancaire fait apparaître une autre

classification. Celle qui distingue les Banques Commerciales des Banques

d'Investissement. Cette distinction repose sur la nature de l'activité

et la durée des opérations que ces deux établissements

traitent. Mais de plus en plus on retrouve la notion moderne de banque

universelle, dite encore de «banque mixte«. Ces établissements

étant susceptibles de satisfaire tous les besoins de tous les types de

clients3(*).

Cette présente étude est menée dans le

milieu bancaire, notamment à la Banque Internationale pour le Commerce

et l'Industrie en Côte d'Ivoire (BICICI).

Organisé d'après les étapes de la

recherche, allant de la problématique à la conclusion

générale, ce mémoire recense les différentes

informations collectées. Ce qui a permis de rédiger les trois

parties de l'étude :

- le cadre théorique (première partie)

renferme la spécification de la problématique, la revue

littéraire et la méthodologie de recherche.

- Les banques et les stratégies de

différenciation des produits (deuxième partie) ;

- Le diagnostic critique de la différenciation des

produits bancaires (troisième partie).

Nous avons finalisé notre travail de recherche par

des propositions et des recommandations afin d'améliorer

l'efficacité de cette diversification.

Introduction de la première partie

Le cadre théorique de cette étude nous

amène à la justification du thème. Cette dernière

regroupe la motivation personnelle, l'apport scientifique, l'apport

économique et social. Puis, nous poserons le problème et la

formulation des questions de recherche.

Ensuite, nous formulerons des objectifs et des

hypothèses. Nous donnerons les définitions des indicateurs de

variables. Et pour terminer, nous indiquerons la méthodologie de

collecte des données de ce travail de recherche.

CHAPITRE I : La spécification de la

problématique

I. LA JUSTIFICATION DU THEME

I.1 La motivation et l'intérêt du sujet

«Stratégies de différenciation par

produit : cas de la BICICI«. Ce thème nous

intéresse particulièrement car nous voudrions dans un premier

temps, savoir les produits et services que les établissements bancaires

pourraient offrir pour s'imposer véritablement au marché. En

second temps, les rôles joués par ces structures avec la

désintermédiation.

La recherche de connaissances relatives à ces

données constitue pour nous une source de motivation qui se situe

à plusieurs niveaux :

- d'une part, c'est l'occasion de nous mettre en exergue en

faisant une synthèse des connaissances théoriques apprises dans

le cadre de notre formation ;

- d'autre part, elle nous permet de mieux connaître le

fonctionnement et l'organisation de la BICICI.

- L'intérêt pour nous est de connaître les

raisons qui peuvent pousser à choisir une banque plutôt qu'une

autre.

I.2 L'apport scientifique

A l'instar des branches de l'activité

économique actuelle, le secteur bancaire a besoin d'une

perpétuelle redynamisation. Cette dernière dépendra du

développement et de la diversification des produits et des services. Ces

thèmes ont fait l'objet de discussion dans le monde scientifique.

A ce sujet, l'hebdomadaire MARCHES TROPICAUX ET

MEDITERRANEENS4(*)

écrit que le développement des activités est l'un des

piliers de la stratégie de la banque aux côtés de

l'amélioration des recettes des activités de marché et de

la bancassurance. Toujours selon ce magazine, à ces activités s'y

ajoute la monétique avec une croissance de près de 30% du stock

des cartes.

L'hebdomadaire le POINT5(*), quant à lui traite des mérites de la

diversification. Il explique qu'il faut s'intéresser à des

placements un peu plus rentables, mais facilement mobilisables pour saisir des

opportunités d'investissement. La banque doit investir en

priorité dans les valeurs industrielles ou de services dont la

croissance est bien assurée à long terme.

La diversification des produits bancaires vient

compléter les réflexions déjà existantes.

I.3 L'apport économique et social

Pour le secteur bancaire, cette étude va ouvrir des

perspectives d'expansion au niveau des activités bancaires.

Pour la banque, cette recherche débouchera sur une

meilleure organisation de la politique de diversification de ces instruments

financiers.

Quant au monde économique, c'est une occasion d'avoir

des retombées financières. L'Etat et ses démembrements

peuvent renflouer leurs caisses par la perception des taxes fiscales sur les

différents produits et services offerts. En effet les différents

services du Fisc appliqueront des taxes à chaque produit et service.

Au niveau social, la prolifération des produits et des

services peut accroître le volume des emplois. Ce qui pourrait en quelque

sorte contribuer à réduire le chômage et la pauvreté

dans notre pays.

La deuxième section est relative à la

problématique.

II. LA PROBLEMATIQUE

II.1 L'identification du problème de recherche

Les processus de développement de la finance directe

au détriment de l'économie d'endettement et la

déréglementation du système bancaire6(*) ont engendré plusieurs

conséquences. Les principales sont l'intensification de la concurrence

et la réduction des marges bénéficiaires. Ces

dernières ont conduit les structures financières à nourrir

des stratégies leur permettant non seulement de se développer

mais également de survivre. Face à cette nouvelle donne,

l'industrie bancaire, ces dix dernières années a

développé divers services et produits pour satisfaire la

clientèle. Mais nous ne connaissons pas réellement, en tant que

consommateur ces établissements à qui nous confions notre argent

et nos projets. La BICICI qui est une banque traditionnelle a pu

bénéficier dès sa création de beaucoup d'avantages.

Parmi ces derniers, nous citons la domiciliation par la Fonction Publique des

salaires des fonctionnaires et leurs affiliations de facto à cette

banque. L'avènement ou la création de nouvelles banques a

occasionné le départ massif de certains de ses clients. Nous

constatons par la même occasion, le comportement passif des agents

chargés du marketing de la banque. Ils attendent que la clientèle

se déplace jusqu'à eux au lieu de mener des actions de

proximité comme les autres concurrents .Ces derniers font des tapages

médiatiques en sponsorisant des journées culturelles, sportives

et musicales. Et ceci dans l'optique de vendre l'image de marque de la banque.

Ces différents constats et affirmations suscitent quelques

interrogations fondamentales.

II.2 La formulation des questions de recherche

Quelles sont les raisons qui peuvent pousser à choisir

une banque plutôt qu'une autre ?

En d'autres termes quels sont les moyens mis en oeuvre par les

banques aujourd'hui pour faire qu'un client vienne frapper à leurs

portes plutôt qu'à celles du concurrent ?

L'analyse primaire de ces principales questions suscite les

préoccupations suivantes :

È quelles sont les stratégies de

différenciation surtout par produit mis en place par les

banques ?

È ces stratégies sont-elles efficaces et

suffisantes ?

È quels sont les produits et services mis en place par

la BICICI et quelle est l'appréciation de la clientèle

È quels sont les actions et moyens à mettre en

oeuvre pour rendre cette différenciation par produit plus

efficace ?

II.3 Les objectifs de l'étude

Objectif général

Identifier la stratégie de différenciation par

produit élaborée au niveau bancaire en étudiant la

manière dont elles créent une image propre de leurs produits aux

yeux de leurs clients et non clients.

Objectifs spécifiques

Les objectifs spécifiques sont:

È aider à individualiser encore plus les

produits actuels ;

È proposer au public des produits et services qui sont

porteurs d'une grande utilité collective.

È permettre au système d'écoute de

véhiculer des informations pertinentes à la clientèle.

Les objectifs étant émis, nous formulerons les

hypothèses.

II.4 Les hypothèses

Hypothèse principale

La différenciation portant sur les

caractéristiques, l'image et le prix du produit permet de se

démarquer de la concurrence.

Hypothèses secondaires

o la proximité des agences bancaires est un facteur

essentiel de l'attrait et de fidélisation de la clientèle.

o la méconnaissance des produits et services bancaires

et l'absence d'une véritable politique de promotion provoquent un manque

à gagner au niveau des établissements bancaires.

La définition des concepts permettra de mieux situer le

lecteur.

II.5 La définition des concepts

II.5.1 La stratégie

Pour A. D. CHANDLER7(*) «la stratégie8(*) est la détermination des

buts et des objectifs fondamentaux à long terme d'une organisation et le

choix des modes, des actions et de l'allocation des ressources

nécessaires pour les atteindre »

L'analyse de cette définition met en évidence

les éléments suivants :

- la stratégie est un choix d'orientation de longue

durée pour l'ensemble de l'entreprise ;

- la stratégie est une décision quant aux

objectifs que se fixe l'entreprise ;

- la stratégie est une décision quant aux moyens

alloués pour atteindre les objectifs définis.

II.5.2 La différenciation

La différenciation selon KOTLER ET

DUBOIS9(*), est la mise en

évidence de différences destinées à distinguer

l'offre d'une entreprise de celle de ses concurrents. L'entreprise

développe une gamme de produits et une stratégie marketing de

haut niveau de façon à bénéficier d'une position de

référence.

La différenciation est alors une stratégie des

entreprises qui permet de contourner les inconvénients de la concurrence

portant sur les produits en répondant aux attentes des consommateurs.

Elle constitue à se démarquer des autres firmes en offrant des

produits légèrement différenciés, soit par leurs

attributs, soit par leurs qualités.

II.5.3 La banque

Le terme «Banque10(*)» dérive de l'italien Banco, mot

désignant le banc sur lequel s'assoient les changeurs pour exercer leur

métier. Du V au XI siècle, le change restait d'ailleurs la

fonction essentielle des banquiers.

Au sein de la zone franc la première définition

de la banque fut celle qu'en a donnée la loi française du 14 juin

1941, reprise d'ailleurs en termes similaires par les lois bancaires de

l'UMOA.

Sont donc considérés comme banque les

entreprises ou établissements qui font profession habituelle de recevoir

du public, sous forme de dépôts ou autrement des fonds qu'ils

emploient pour leur propre compte en opération d'escompte, de

crédit ou en opérations financières.

II.5.4 Les établissements financiers

L'existence d'un lien direct entre dépôt et

crédit caractérise la banque. En l'absence de ce lien, un

organisme faisant du crédit sans recevoir de dépôts est

considéré comme un établissement financier. Ainsi un

établissement financier peut accomplir les opérations

effectuées par une banque à l'exception de la réception de

dépôts à vue du public. Les activités qu'il exerce,

le sont à l'aide de ses fonds propres (capital social,

bénéfice mis en réserve) et emprunts.

Dans la pratique un établissement financier

réalise de manière habituelle :

- l'escompte d'effet de commerce et des opérations de

même nature ;

- l'octroi de crédits à court terme et à

moyen terme ;

- l'exécution d'opération de change

- des opérations sur valeurs mobilières,

placement, collecte d'ordre d'achat ou de vente, etc.

Après l'hypothèse émise et la

définition des concepts, une revue de littérature nous permettra

de faire l'état de la question.

CHAPITRE II : LA REVUE DE LITTERATURE

I.LA REVUE LITTERAIRE

Pour mener à bien ce travail, une recension des

écrits nous permet de faire l'état de la question. Il s'agit des

documents administratifs (rapports d'activités, livres de la

BICICI), des mémoires et de revues

spécialisées. Les rapports d'activités nous ont permis de

cerner l'environnement interne de la Banque. Quant aux autres documents, ils

permettent d'avoir une ouverture d'esprit sur le thème et certaines

difficultés auxquelles les banques sont confrontées. Cette

recension concerne les écrits empiriques et théoriques.

I.1 Les écrits empiriques

BROU11(*) et KONE12(*) tous deux stagiaires

à la BICICI décident de réfléchir sur la question

du financement de la commercialisation du café et du cacao pratiquement

sur la même période. Le premier finit son étude par une

conclusion selon laquelle la BICICI joue un rôle très important

dans le financement des deux produits. Ses apports représentent plus de

25% des avances globales faites chaque année par les banques

commerciales à leurs clients exportateurs du café et du cacao.

Ce travail en son chapitre II montre comment se fait le

financement des campagnes café et cacao à la BICICI. Pour cette

banque, les crédits consentis doivent permettre à ses clients

exportateurs de produits de régénérer à tout moment

leur trésorerie.

Le processus de financement se définit de la

manière suivante : demande des accréditifs ordinaires en

faveur de collecteurs de produits qui sont financés par les agences de

la banque contre remise de certains documents :

- le connaissement routier13(*)

- la lettre de voiture14(*) si le transfert est assuré par voie routier ou

le récépissé RAN si le transfert est fait par voie

ferrée

- une garantie bancaire.

BROU fera un long exposé sur le financement de stockage

à travers un exemple de campagne 76-77, le financement de l'exportation,

le financement du reversement à la Caisse de Stabilisation. Toujours sur

la même question KONE fait ressortir la part de la BICICI dans le

financement des produits après avoir rappelé tout le

mécanisme du crédit bancaire.

La remarque c'est que la BICICI s'inscrit dans ce

schéma traditionnel de crédit bancaire à travers

l'autorisation15(*) de la

Centrale des risques. Cette structure est l'organe chargé de recueillir

les informations sur la situation des engagements à court et à

moyen terme de la clientèle que l'ensemble des banques commerciales

fournit régulièrement à la banque centrale. L'apport de la

banque centrale (BCEAO) permet d'éviter qu'un emprunteur s'engage

simultanément à l'égard de plusieurs banques.

Enseignant à l'UFR des Sciences économiques et

de Gestion de Cocody, ZAKO16(*) est un homme averti dans le domaine des

Finances. A travers son ouvrage, il passe au scanner les différents

types de systèmes bancaires qui opèrent en Afrique.

Pour lui, le système bancaire et l'économie sont

étroitement liés. L'un ne va pas sans l'autre. Son étude

parcourt les systèmes bancaires des pays du Maghreb afin d'en comprendre

le fonctionnement, puisque ce système tire sa source dans l'Islam.

En plus, il montre comment les deux unions de la Zone

franc17(*) ont des

similitudes dans le domaine bancaire, parce que issues du même

héritage colonial. Il constate que la pratique bancaire dans une union

comme dans l'autre se limite aux traditionnelles fonctions de collecte, de

dépôt et de distribution de crédits. L'auteur termine sa

réflexion par une étude sur le franc CFA, réflexion qui

semble capital dans la mesure où l'instrument monétaire des

banques ivoiriennes, en tant qu'entité de l'UEMOA et de la Zone Franc

est le Franc CFA.

Pour son mémoire de fin d'étude,

GUEO18(*)

se propose de faire une analyse qui va dégager la force des valeurs

mobilières. Il part d'un point la BICICI et termine par la valorisation

des valeurs mobilières. Il définit la banque à travers ses

actions et même son rôle d'intermédiaire. Les structures

choisies sont justifiées par le fait que la BICICI est la

première banque en Côte d'Ivoire à réaliser

l'ivoirisation de son capital.

GUEO soutient que le développement des titres

(obligations) dans les pays en développement n'est pas aussi connu. La

Caisse Autonome d'Amortissement a retenu l'attention de l'auteur. Il fait

l'historique de la caisse en affirmant qu'elle a poursuivi en 1974

l'émission d'emprunts CAA commencé depuis 1969. Les emprunts

CAA19(*) assortis de la

garantie de rachat de nominal ont vu l'adjonction en 1973 d'un nouvel emprunt

pour la première fois non garantie. L'idée de base étant

que cet emprunt assorti d'un taux d'intérêt plus

élevé, 9 % au lieu du taux traditionnel de 7 %, devrait faire

appel à une catégorie d'épargnant relativement plus

aisée, disposée à prendre un risque pour un taux

d'intérêt plus rémunérateur.

A travers une présentation de la BICICI,

AKA20(*)

fait l'historique de la structure tout en présentant les produits et

services de la banque. Il reprend à son compte la définition de

certains termes tel que la convention de crédit, les documents de

travail et de contrôle. Il conclut que cette étude l'a

conforté dans ses connaissances scolaires et universitaires.

Après une brève présentation de la

BICICI, HOUEDJE21(*) parcourt les différents

crédits professionnels qui sont les crédits à court terme

qui en son sein sont les crédits par caisse, les facilités de

caisse, les crédits de campagne, le découvert, les crédits

divers, les crédits de fonctionnement qui prennent en compte les

crédits de mobilisation des ventes (l'escompte commerciale, le

financement des marchés publics), les crédits de

trésorerie. Il passe aussi en revue les crédits à moyen

terme.

METODAKOU 22(*) fait une étude sur les

opérations du service intérieur de la BICICI : virement,

remise de chèques et d'effets. Il part de la procédure de

traitement et de comptabilisation des remises de chèques à la

procédure de traitement et de comptabilisation des effets de

commerce ; le traitement des ordres de virement.

Selon sa réflexion, le chèque est un titre par

lequel une personne appelée «tireur« donne l'ordre à un

banquier ou à un établissement assimilé le

«tiré« de payer à vue une somme

déterminée soit à son profit soit à une tierce

personne le «bénéficiaire« ou au porteur. Le traitement

des remises de chèques à la BICICI impose au client de la banque

soit de déposer son chèque au guichet soit chez son gestionnaire

de compte. La BICICI a pour principe d'avoir la référence PF8031

pour les remises de chèques BICICI c'est-à-dire le tireur et le

bénéficiaire sont des clients de la banque.

METODAKOU va analyser toutes ces opérations afin d'en

dégager la conclusion suivante : la BICICI, tout en continuant de

bénéficier des transferts de technologies et de synergie du

groupe BNP PARISBAS, pourrait améliorer les procédures de

traitement des remises de chèques, d'effets et de virements.

I.2 Les écrits théoriques

A ce sujet, Jean MATHIS23(*) indique l'ensemble des

changements qui ont affectés l'activité bancaire et leur

rapprochement au marché financier. Il annonce les ressources plus

diversifiées et mieux rémunérées et insiste sur les

activités traditionnelles des banques. A part les opérations du

bilan, le hors bilan, les contrats à terme et les OPCVM qui sont

indiqués, les services ne sont pas trop développés.

MARKOWITZ Harry24(*) quant à lui, a

porté sa réflexion sur la diversification du portefeuille. Il

souligne que la diversification du portefeuille est une exigence essentielle

pour réduire les risques. C'est un terme qui exprime le vieux proverbe

disant « qu'il ne faut pas mettre tous les oeufs dans le

même panier ». Cette diversification permet d'éviter que

les aléas qui frapperaient tel ou tel secteur n'affecte pas trop fort

l'ensemble du portefeuille. Il conclut pour exprimer que la diversification est

indispensable mais il faut néanmoins éviter de la pousser

à l'extrême car l'éparpillement conduirait à un

portefeuille sans caractère sensible aux grands mouvements conjoncturels

mondiaux.

Nathalie GARDES25(*) a porté ses

réflexions sur les stratégies de

développement des banques européennes. Elle explique les

facteurs qui ont influencé le système bancaire (progrès

technologique, mondialisation, déréglementation, reformes

réglementaires Bâle 2, et normes IFRS). Elle ajoute que ces

bouleversements incitent les banques à mener une réflexion sur

les chaînes de valeur (ensemble des activités exercées).

Elle écrit sur le développement de la bancassurance en tant que

processus de différenciation. Enfin, elle encourage l'exploitation des

synergies entre les activités bancaires et d'assurance.

Igor ANSOFF26(*) présente à son tour les

évolutions de la diversification et son internationalisation. Il

souligne qu'au début du siècle, les entreprises ont mis en place

des services de recherche et de développement permettant un changement

stratégique évolutif de la technologie des produits ou des

services. Pour lui le premier mouvement des entreprises fut d'avoir recours

à des modifications de portefeuille. Ceci a conduit au lancement de

nouvelles activités désirées par les directions pour

franchir les limites traditionnelles de leurs activités.

ANSOFF explique que la diversification implique de sortir des

secteurs d'activités connus tout en restant dans l'environnement

géographique qui a fait jusque-là le succès des

entreprises. Enfin, il donne quelques raisons de diversification au niveau des

structures :

§ ces dernières se diversifient quand l'envergure

de leur portefeuille d'activité est insuffisante pour atteindre

leurs objectifs ;

§ elles peuvent aussi se diversifier quand leurs

réserves excèdent les besoins d'expansion du portefeuille

actuel ;

§ elles peuvent également se diversifier quand

elles peuvent escompter un meilleur profit de leurs chances de diversification

que de leurs chances d'expansion.

Pour OUATTARA Abdoulaye27(*), l'entreprise

préfère ne pas convertir tous ses moyens dans une seule

activité. Elle adopte un type de diversification selon qu'elle cherche

la rentabilité, des excédents, la réorientation de son

portefeuille et sa survie ou le renforcement de sa position actuelle.

Par ailleurs, il fait une distinction entre la diversification

concentrique et celle de filière. Il explique les motivations de

l'intégration verticale qui sont l'inefficacité technique, la

rentabilité financière et la gestion stratégique.

Concernant les activités de la diversification de filière, il

montre qu'elles sont interdépendantes sur le plan technique, commercial

et financier. Elles requièrent des compétences communes et

voisines tout en permettant de réaliser beaucoup de synergies.

Gerard VERNA et Boualem

ALIOUAT28(*)

réfléchissent sur une des étapes de la

diversification : la déréglementation.

Pour eux, la déréglementation d'un secteur

économique est en fait une modification des règles qui le

régissaient jusque-là, le plus souvent dans un esprit

défensif. Ce qui vise le maintien des monopoles nationaux, la limitation

des règles de la concurrence ou la protection de certains

marchés. C'est aussi, la possibilité offerte aux acteurs

économiques de ne plus tenir compte des règles ou de

règlement imposé jusqu'ici. Elle favorise des restructurations

importantes qui attirent les investisseurs privés.

Les années 90 ont été marquées par

des vagues de déréglementation dans le domaine économique.

Selon ces auteurs, depuis la libéralisation et la

déréglementation qu'ont connu les secteurs d'assurances, les

postes, l'électricité et les réseaux

téléphoniques, l'Europe a vu se développer une concurrence

grandissante. La déréglementation au niveau des banques a

entraîné l'arrivée des guichets automatiques. Ce qui a

bouleversé le monde de la banque en supprimant des emplois dans les

agences. Et depuis, les banques poursuivent un objectif de recentrage de leur

métier c'est-à-dire, faire du conseil, placer des capitaux

financiers. Les distributeurs automatiques de billets (DAB) lancés en

1970 ont été remplacés en 1980 par les guichets

automatiques bancaires (GAB).

Aneel KARNANI29(*) réfléchit sur la stratégie de

développement du marché des entreprises. Il souligne que si l'on

veut faire partie des meilleurs, il faut mettre en place une stratégie

de croissance bien pensée. Ce qui impose de prendre des décisions

majeures. La stratégie choisie par la structure, doit reposer selon lui

sur sa position par rapport à la concurrence. Elle peut soit :

§ partir de ses activités actuelles et

accroître sa part de marché ainsi que sa pénétration

du marché ;

§ conserver les mêmes activités, mais dans

une zone géographique différente ;

§ procéder à une intégration

verticale, vers l'amont ou vers l'aval ;

§ se lancer dans des activités connexes ;

§ entreprendre des activités totalement

différentes.

Etant donné la limitation des ressources, l'entreprise

doit plutôt déterminer l'importance à accorder à

chaque axe de croissance.

En définitive, nous constatons que plusieurs auteurs

ont déjà réfléchi sur la diversification des

activités bancaires. Toutefois, il convient de toujours

réfléchir sur les produits et services bancaires pour faire

avancer la recherche dans ce domaine.

La section suivante traitera de la démarche et de la

méthode de collecte des données.

II. LA CONSIDERATION D'ORDRE METHODOLOGIQUE

II.1 La description de la méthode

La méthode utilisée dans le cadre de cette

étude est l'enquête qui sera appuyée par une observation

directe sur le terrain afin de mieux appréhender le comportement des

clients de la banque vis-à-vis des produits qu'ils utilisent. Selon Paul

N'DA30(*), toutes les

techniques d'interrogation systématique qui ont pour but d'obtenir des

informations auprès d'acteurs en situation relèvent de

l'enquête. L'information obtenue est donc entièrement tributaire

des questions posées et des réponses fournies.

Ainsi, cette enquête31(*) sera menée au travers d'un questionnaire auto

administré32(*) et

par interview auprès de la population identifiée (clients BICICI)

et celle des établissements concurrents.

II.2 La description de l'échantillonnage et

collecte de données

Cette étude a été conduite dans

l'enceinte de la BICICI à Abidjan-plateau, siège de la banque

internationale pour le commerce et l'industrie en Côte d'Ivoire.

La BICICI compte à ce jour cinq cent soixante

employés repartis comme suit : au niveau du siège, deux cent

quatre -vingt dix, deux cent vingt sept dans les autres agences et quarante

trois dans les agences de l'intérieur du pays. Nous avons donc

interrogé quelques cadres parmi ceux exerçant au siège.

La première phase a permis d'organiser une

enquête auprès de la clientèle de la banque. La banque

compte à ce jour environ deux cent mille abonnés au niveau de la

clientèle des particuliers. L'échantillon à ce niveau est

déterminé en optant pour l'échantillon de volontaires

selon N'DA.

Nous avons donc sollicité des personnes volontaires

pour constituer l'échantillon en divisant la population par mille. Soit

deux cent individus. Ce chiffre peut se justifier par le coût très

élevé de l'enquête. Cet échantillonnage permettra

d'avoir une visibilité des produits proposés par la BICICI

à la population ivoirienne. La méthode de dépouillement

adoptée est le tri à plat.

La deuxième phase a consisté à collecter

des données statistiques dans des documents et archives mis à

notre disposition (Rapports annuels, livres de banque...) et des sites

Internet.

Après avoir menée une première

enquête, un complément de l'étude a permis d'administrer un

questionnaire à cinquante individus et entreprises. Il faut souligner

que le nombre de client-entreprises de la banque est de deux mille quatre cent.

Alors que celui des professionnels se fixe à quatre mille huit cent.

Soit un total de deux cent sept mille deux cent abonnés. Le sondage a

toujours été mené à la BICICI.

Les résultats de cette recherche ont permis de

compléter l'étude déjà entreprise. Le tableau

relatif au traitement des résultats de ce questionnaire se trouve en

annexe33(*)

En plus, nous avons collecté des informations sur les

produits et services offerts par d'autres banques, farouches concurrents de la

BICICI. Cette démarche vise à mener une étude comparative

entre produits de banque.

CONCLUSION DE LA PREMIERE PARTIE

Cette partie de notre travail (CADRE THEORIQUE) nous a permis

de spécifier les différents éléments constitutifs.

Nous sommes passés de la problématique avec l'identification du

problème à la méthodologie de recherche en passant par la

revue littéraire. A ce niveau, nous avons passé au peigne fin

les différents auteurs qui ont déjà abordés

quelques thèmes se rapprochant au nôtre.

Les considérations d'ordre méthodologiques nous

ont permis de préciser les lieux de recherche et la détermination

de l'échantillon.

![]()

INTRODUCTION DE LA DEUXIEME PARTIE

Cette première partie de notre travail donne au lecteur

une idée des activités des structures bancaires et les

différentes stratégies développées.

Pour ce faire nous procéderons, à la

présentation de l'environnement bancaire ivoirien ainsi que les

instruments de collecte de fonds (premier chapitre).

Puis, nous aborderons les options stratégiques de

produits et services bancaires (second chapitre).

Ceci permettra au lecteur de mieux s'imprégner des

réalités du système bancaire de la Côte d'Ivoire.

CHAPITRE I : LA PRESENTATION DE L'ENVIRONNEMENT

BANCAIRE EN CÔTE

D'IVOIRE

I. LES INSTITUTIONS ET LES MECANISMES FINANCIERS EN

COTE D'IVOIRE

I.1 Les institutions financières

I.1 1 Les activités bancaires

Le système bancaire ivoirien comprend la Banque

Centrale (BCEAO direction nationale) et seize banques de dépôts

avec plus de cent soixante succursales ; on distingue dix banques

commerciales, quatre banques d'affaires et deux banques d'intervention

spécialisée (la Banque Nationale d'Investissement et la Banque de

l'Habitat de Côte d'Ivoire ). A ces banques, il faut ajouter les bureaux

de représentation de banques étrangères.

La banque Centrale a pour rôle d'émettre la

monnaie légale ou billets qu'elle met à la disposition des

banques de dépôts, des établissements financiers et des

agents économiques.

Banque des banques, elle assure le contrôle des banques

et la régulation de la masse monétaire en circulation grâce

à sa politique monétaire. Les banques de dépôts sont

appelées les intermédiaires financiers bancaires.

Les banques ont le pouvoir de créer la monnaie qu'elles

prêtent aux agents à besoin de financement qui sont en

général les entreprises. Mais les banques collectent aussi des

ressources auprès des épargnants à travers des

dépôts à vue et à terme qu'elles prêtent aux

entreprises pour le financement de leurs activités. Les banques jouent

aussi un rôle d'intermédiation financière. Les quatre plus

importantes banques commerciales sont des filiales de banques

françaises. Ce sont : la SGBCI, la SIB, la BIAO-CI et la BICICI.

I.1.2 Les établissements financiers

Le secteur financier ivoirien est divisé en deux

sous-secteurs : le secteur informel et le secteur formel.

Le secteur financier non formel est constitué par des

institutions mutualistes et coopératives d'épargnes et de

crédit, des communautés d'épargne et de financement et des

particuliers prêteurs (usuriers).

Quant au secteur financier formel, il comprend sept

établissements financiers, vingt-neuf compagnies d'assurance, la bourse

des valeurs et le trésor public et ses correspondants (CNPS, SIPE, les

fonds sociaux...) et les autres institutions communautaires, (institutions de

crédit-bail, de société de caution mutuelle, de

société de capital-investissement).

A la faveur de la crise économique et financière

certaines institutions connaissent une importance spectaculaire en Côte

d'Ivoire. Il s'agit des institutions mutualistes d'épargne et de

crédit comme les :

- CREC : communautés rotatives d'épargne et

de crédit

- CREP : caisses rurales d'épargnes et de

crédit

- COOPEC : coopératives d'épargnes et de

crédit

- SOMEFI : sociétés mutuelles

d'épargne et de financement

- MUCRE : mutuelles de crédit et d'épargne

etc.

Cette même classification a été

développée par Léon NAKA34(*) dans son rapport.

I.2 Les mécanismes financiers

I.2.1 Les instruments de collecte de l'épargne

Les instruments de collecte des banques sont :

- les dépôts à vue (comptes

courants avec chéquiers non rémunérés).

- les dépôts à terme : compte

d'épargne sur livret, livret d'épargne populaire, comptes

bloqués (épargne logement, plan d'épargne logement, compte

créditmatic, assurance retraite, assurance vie, les certificats de

dépôts, les bons de caisse etc.).

Les instruments de collecte des établissements

financiers : les dépôts à terme, les comptes

bloqués, les emprunts obligataires.

Pour les compagnies d'assurance : l'assurance vie,

l'assurance retraite, l'assurance automobile etc.

Au niveau de la bourse, l'épargne est collectée

à travers les actions et les obligations. Le trésor et ses

correspondants : emprunt obligataire, bons du trésor etc.

Les institutions mutualistes et coopératives offrent

deux instruments de collecte : l'épargne volontaire individuelle et

l'épargne volontaire collective.

I.2.2 Les instruments de financement

I.2.2.1 L'intermédiation financière

L'intermédiation financière est assurée

par les banques et les établissements financiers.

L'intermédiation financière consiste à collecter

l'épargne des ménages sous forme de dépôts et

à les prêter aux entreprises.

Les Institutions Financières ont pour rôle de

transformer les capitaux de court terme en capitaux de long terme qu'ils

mettent à la disposition des clients.

I.2.2.2 Le crédit à court terme

Le crédit à court terme sert à financer

les besoins de trésorerie des entreprises et les dépenses

courantes de la production .Le crédit à court terme est

essentiellement le fait des banques commerciales. Il prend la forme d'avance en

compte ou d'escompte d'effet de commerce, de crédit de campagne.

I.2.2.3 Le crédit à moyen et long terme

Le crédit à moyen et long terme sert à

financer les investissements. Il est essentiellement accordé par les

banques d'affaires, les banques spécialisées, et les

établissements financiers non bancaires. En Côte d' Ivoire, le

crédit à moyen et long terme prend la forme de crédit bail

: crédit immobilier, prêt à l'équipement etc.

I.2.2.4 Les prêts ou

placements à long terme

Le prêt bancaire est un produit standardisé qui

permet ainsi aux entreprises de faire ainsi jouer la concurrence. Les

placements à long terme proviennent essentiellement du marché

financier. Ce dernier peut être considéré comme le

marché des capitaux à long terme. Les demandeurs de ces capitaux

peuvent être l'Etat, les entreprises, les collectivités locales

dont les conseils généraux, les départements.

Les offreurs de ces capitaux sont nombreux et variés.

On peut citer entre autres :

- les particuliers, en investissant leur épargne sous

formes de compte sur livrets, bon de caisse, etc., ou en procurant des valeurs

mobilières ;

- les investisseurs institutionnels constitués

principalement par la caisse de dépôts et de consignation, les

compagnies d'assurances et les caisses de retraites ;

- les entreprises peuvent vouloir placer des

disponibilités en valeurs mobilières

- les banques peuvent placer des capitaux

collectés en souscrivant des valeurs mobilières

- il y a enfin les groupements collectifs de placements et les

clubs d'investissement.

Les capitaux de long terme sont les actions ordinaires, les

obligations, les certificats d'investissement (CI), les titres à

régime mixte ou titres intermédiaires entre les actions et les

obligations.

I.2.3 Les

intermédiaires

Les offreurs et les demandeurs de capitaux sont mis en

relation soit par les banques, les établissements de crédit, soit

par les caisses du trésor public qui assurent les émissions

grâce à leur réseau.

Les banquiers conseillent l'émetteur sur

l'opportunité et le volume de l'émission. Ils peuvent mettre

à la disposition de ce dernier leurs guichets et perçoivent

à ce titre une commission de guichet. Ils peuvent aussi offrir une

garantie de bonne fin de placement.

Les banques jouent le rôle de conseil en fusion et

acquisition et ont des activités de gestion d'actifs notamment les SICAV

et FCP.

Le second chapitre de cette partie indiquera les

stratégies de diversification des produits bancaires.

I. LA PRESENTATION DES ACTIVITES DE LA BICICI

II.1 La présentation de la BICICI

II.1.1 L'historique de la banque

La Banque Internationale pour le Commerce et l'Industrie de la

Côte d'Ivoire en abrégé BICICI est une

société anonyme de droit ivoirien. C'est d'abord en 1941 pendant

la deuxième guerre mondiale que la BNCI, Banque Nationale pour le

Commerce et l'Industrie s'installe à Abidjan.

En avril 1962, lui succède un établissement de

droit ivoirien BICICI dont le capital était alors de 200.000.000 FCFA.

Détenu en majorité par l'actionnariat étranger, ce capital

est reparti comme suit :

- 10% Etat de Côte d'Ivoire

- 55% Société Financière d'Outre-Mer

(SFOM)

- 35% BNCI

En 1966 la BNCI devient la "Banque Nationale de Paris?(B.N.P)

et la BICICI enregistre sa première augmentation de capital à

hauteur de 300.000.000 FCFA par apport en numéraire (création de

10.000 actions nouvelles de nominale 10.000).

En 1969, deuxième augmentation de capital à

hauteur de 200.000.000 FCFA par apport en numéraire 150.000.000 FCFA et

par incorporation de réserves 50.000.000 FCFA. Le capital atteint

500.000.000 FCFA.

La première moitié de la décennie 1970 va

constituer une étape très importante dans l'histoire de la

banque.

En effet, le 24 juillet 1971 l'Etat de Côte d'Ivoire

devient majoritaire dans le capital suite à l'acquisition de la

majorité des actions par la Banque Nationale de Paris (BNP), nouvel

établissement bancaire issu de la fusion en 1966 du Comptoir National

d'Escompte de Paris (CNEP) et de la BNCI.

En mars 1999, la BNP lance une offre publique d'échange

(OPE) sur PARIBAS, qui aboutit à la constitution d'un géant

européen du secteur financier.

BNP PARIBAS est aujourd'hui le premier groupe bancaire en

France et le premier de la zone euro par sa capitalisation

boursière.

En Côte d'Ivoire cette fusion a conduit la BICICI

à absorber la banque PARIBAS-CI le 29 juin 2001.

Enfin, pour faire face à la concurrence et poursuivre

son effort de modernisation, la BICICI continue de bénéficier des

transferts de technologies et des synergies du groupe BNP PARIBAS

présent dans 87 pays du monde.

FIGURE 1 : L'ORGANIGRAMME SIMPLIFIE DE LA

BICICI

PRESIDENT du CONSEIL d'administration

DIRECTEUR GENERAL

TRESO

RERIE

COM

MUNICA

TION

FINANCES ET CONTROLE

DOP

AUDIT GENE

RAL

DIRECTION DES RISQUES

SECRETAIRE GENERAL

DCPP

DCE

FILIALE

BICI-BOURSE

ETUDES ECONO

MIQUES

CELLULE MARKE

TING

SMTP

DOP : Direction des Opérations de

Production

DCCP : Direction Centrale de la

Clientèle des Particuliers

DCE : Direction de la Clientèle

Entreprise

SMTP : Service Monétique

Télématique et Produit

Source :

Documents BICICI 2005

II.1.2 L'actionnariat

Depuis le 01/01/2006, l'actionnariat de la BICICI est

composé du groupe BNP PARIBAS, SIFIDA, du privé ivoirien.

La BICICI est dotée actuellement d'un capital social de

16.666.670.000 FCFA divisé en 1.666.667 actions de nominal 10.000

FCFA.

Le tableau ci-dessous récapitule l'actionnariat actuel

de la société.

TABLEAU 1 : L'ACTIONNARIAT DU

16/11/2005-CHIFFRE EN

POURCENTAGE.

|

ACTIONNAIRES

|

PART DE CAPITAL

|

|

BNP PARIBAS

SIFIDA

Divers privés

|

64,3%

3,19%

32,51%

|

Source : Documents BICICI 2005

L'organisation interne de la banque et les

différents organigrammes se trouvent en annexes35(*).

II.1.3 La filiale BICICI- Bourse

BICI-Bourse est la société de gestion et

d'intermédiation du groupe BNP PARIBAS en Afrique de l'ouest. Elle

opère dans cinq (5) pays de l'UEMOA (Côte d'Ivoire,

Sénégal, Burkina-Faso, Togo, Mali). Elle est chargée de la

négociation des titres à la Bourse Régionale des Valeurs

Mobilières (BRVM) et de leur conservation. La BICI-Bourse a

également pour principales activités l'ingénierie

financière et le conseil en investissement. C'est une

société anonyme qui a été créée le 27

mai 1997 à l'initiative de la BICICI Côte d'Ivoire.

L'actionnariat de la BICICI- Bourse se repartit de la

façon suivante : BICI Côte d'Ivoire (Groupe BNP PARIBAS:

50%), BICI Sénégal (Groupe BNP PARIBAS: 10%), BICIA Burkina

(Groupe BNP PARIBAS: 10%), BTCI Togo (Groupe BNP PARIBAS: 10%) ; AXA

Côte d'Ivoire (Groupe BNP PARIBAS: 10%), COFINCI (Groupe BNP PARIBAS:

5%), BICI Mali (Groupe BNP PARIBAS: 5%).

Cette diversité des actionnaires permet à la

SGI BICI- Bourse d'être présente dans cinq (5) pays de

l'UEMOA36(*) sur huit

(8).

II.2 Les ressources de la BICICI (les produits et

services)

II.2.1 Les services aux particuliers

Les différents services37(*) offerts par la BICICI à la clientèle

des particuliers sont :

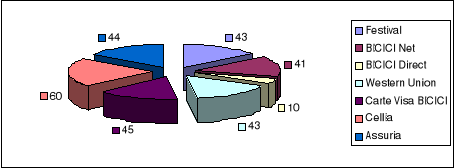

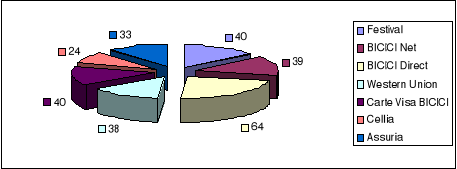

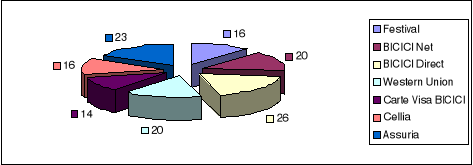

· Festival

· Carte visa BICICI

· BICICI net

· BICICI-direct

· Western union

· Assuria

· Cellia

II.2.1.1 Festival

Festival est une offre de service global regroupant autour du

compte de chèque ou d'épargne, les produits et services bancaires

essentiels au quotidien :

· Une carte bancaire ;

· Une facilité de caisse (excepté pour la

formule épargne) ;

· L'assurance perte ou vol des moyens de

payement ;

· Une assurance décès

invalidité ;

· Une offre multimédia de banque à

distance.

Festival existe en plusieurs formules :

· Festival «Epargne» avec un compte

d'épargne associé à une carte «la

cartépargne» sans découvert ;

· Festival «classique» avec un compte de

chèque associé à une carte «la Carte Bandama» et

un découvert de 40.000 FCFA ;

· Festival «liberté1, 2, 3» avec un

compte de chèque associé à une carte, « la Carte

Electron 1, 2 ou 3» et un découvert respectivement de 70.000,

150.000 et 350.000 FCFA ;

· Festival «Prestige» avec un compte de

chèque associé à une carte,« la Carte Premier»

et un découvert de 1.000.000 FCFA ;

Festival fait l'objet d'une cotisation mensuelle

conformément à la tarification en vigueur à la banque au

01/10/2003 ci-dessous :

TABLEAU 2 : LA COTISATION MENSUELLE SUIVANT

LE TYPE DE FESTIVAL

|

Formules

|

Pack

épargne

|

Pack classique

|

Pack liberté 1

|

Pack liberté 2

|

Pack liberté 3

|

Pack prestige

|

|

Tarif mensuel

(TTC en FCFA)

|

2 450

|

3 865

|

5 500

|

6 000

|

6 500

|

9 400

|

Source : Documents

BICICI

II.2.1.2 Carte VISA BICICI

La Carte BICICI VISA ELECTRON permet aux clients,

d'effectuer leurs retraits d'argent et achats partout dans le monde en toute

sécurité. Il s'agit d'une carte internationale qui

déclenche une consultation du solde du compte avant chaque transaction.

Ainsi, le client est sûr qu'il ne dépensera que ce qui est

réellement sur son compte y compris son découvert automatique.

La Carte BICICI VISA ELECTRON se décline en trois

variantes : Electron I, Electron II, Electron III, chacune ayant un

découvert et un plafond autorisé. La Carte BICICI VISA ELECTRON

permet :

- de consulter le solde et les dernières

opérations à partir de n'importe quel guichet automatique BICICI

en Côte d'Ivoire et un découvert automatique

personnalisé selon le fonctionnement du compte et des revenus ;

- des plafonds de retrait et de payement quotidien et

hebdomadaire adapté et une assurance individuel accident avec un

capital garanti de 500.000 FCFA ;

- une assurance perte des bagages à concurrence de

400.000 FCFA (sur ELECTRON III) et remise importante sur l'Assurance auto

GRAS SAVOYE, réglée avec la carte VISA BICICI.

II.2.1.3 BICICI DIRECT

BICICI DIRECT est un serveur vocal qui permet d'avoir

directement accès aux informations sur le compte, en composant le

20-20-95-95 sur un poste fixe ou un téléphone cellulaire.

BICICI DIRECT met à la disposition de ses clients les

services suivants :

- la possibilité est donnée de connaître

le solde et les dernières écritures passées sur le compte

et le client a la possibilité de laisser des messages à votre

gestionnaire qui se charge de les recueillir ;

- la possibilité est donnée de recevoir ses

mouvements sous forme de fax et le dialogue du client avec le serveur peut se

faire en français ou en anglais.

II.2.1.4 BICICI NET

Si l'on dispose d'un accès Internet, BICICI NET permet

de suivre l'ensemble des comptes sur le WEB. BICICI NET est un outil de gestion

quotidienne. Il permet un suivi quotidien des comptes comme la

consultation du solde et de l'historique sur 30 jours ; le détail

des mouvements avec dates de valeur et la consultation des portefeuilles

titres et de sa valorisation.

II.2.1.5 WESTERN UNION

Le service de transfert d'argent dénommé WESTERN

UNION (W.U) ou WILL CALL est mondialement connu et destiné par exemple

aux personnes souhaitant expédier des économies sur salaires

à leurs familles. Il permet aussi d'assurer des dépannages

ponctuels en faveur de touristes, étudiants, etc.

WESTERN UNION est un service indépendant des

systèmes de règlements interbancaires nationaux ou

internationaux, et s'adresse à des émetteurs ou

bénéficiaires de transferts, qu'ils soient ou non

bancarisés. Il se caractérise également par

l'étendu du réseau d'agents ainsi que par le délai de

dénouement des transferts de fonds, qui peut être quasi

instantané.

II.2.1.6 ASSURIA

La BICICI, en collaboration avec SAFARIV-VIE offre à

ses clients l'assurance vie, ASSURIA. Tout client de la BICICI peut

bénéficier d'Assuria

Il suffit d'être titulaire d'un compte ordinaire

à vue et /ou d'un compte d'épargne (CSE) pour

bénéficier d'ASSURIA.

Le capital versé sera égal au solde moyen de

votre compte pendant les six mois qui précèdent le

décès ou l'IAD (invalidité absolue et définitive).

Le minimum à percevoir est de 250.000 FCFA et le maximum 3.000.000

FCFA.

Les conditions pour bénéficier d'Assuria

sont :

o être âgé de 18 à 65 ans ;

o être titulaire d'un compte ordinaire à vue

et/ou d'un compte d'épargne.

II.2.1.7 CELLIA

CELLIA amène le client à suivre à tout

instant l'évolution de son compte. Il permet au client de recevoir de

son mobile toutes les informations émanant de son compte bancaire.

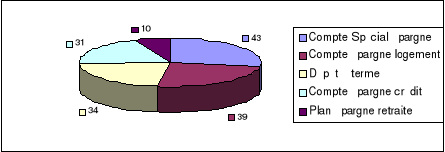

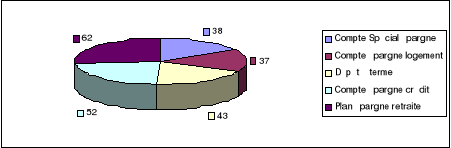

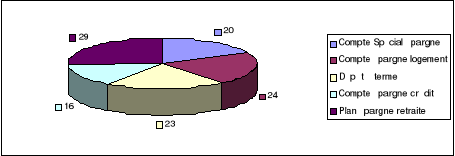

II.3 Les produits offerts

à la clientèle des particuliers

Il s'agit des produits d'épargne et de remplois.

· Compte Spécial Epargne (CSE) et le

Dépôt à Terme (DAT)

· Plan Epargne Logement (PEL) et le Plan Epargne

Crédit (PEC)

· Plan Epargne Retraite (PER)

II.3.1 Le Compte Spécial Epargne BICICI

(CSE)

Le Compte Spécial Epargne BICICI est un compte qui

permet aux clients de faire des économies qui leur rapportent des

intérêts.

Toute personne capable, même mineur, peut avoir un

Compte Spécial Epargne BICICI.

Il suffit de se présenter à une agence BICICI

avec une pièce d'identité (CNI, Passeport), une photo, une

quittance CIE ou SODECI ou un certificat de résidence et un

versement initial de 200.000 FCFA.

A l'ouverture, le client fait un dépôt initial

de 200.000 FCFA. Les versements (par multiple de 5.000 FCFA) sont

laissés à la convenance du client qui les effectue à

partir de toute agence BICICI, en espèces, remise de chèques ou

par virement.

II.3.2 Le Dépôt à Terme (DAT)

Le Dépôt à Terme est un compte dont le

titulaire (personne physique ou morale) s'est engagé à laisser

à la disposition de la banque, une certaine somme pendant un certain

délai (minimum un mois). Le dépôt à terme

s'apparente donc au prêt.

Le Dépôt à Terme est

particulièrement intéressant pour le banquier qui est

assuré de disposer du solde pendant la durée prévue, et

pour le client à qui une rémunération particulière

sera versée. La constitution et les conditions du dépôt

(montant, rémunération, conditions de retrait anticipé)

font l'objet d'une lettre du déposant auprès de la banque. Le

client peut à tout moment et sous certaines conditions, disposer de son

argent, sans mettre fin à son contrat.

II.3.3 Le Plan Epargne Logement BICICI (PEL)

Le Plan Epargne Logement BICICI est un contrat permettant au

client qui projette de construire ou d'améliorer sa résidence

principale, de constituer un capital en vue d'obtenir à terme un

crédit à taux préférentiel.

Le client épargne pendant 3 ans sur son PEL BICICI, par

versements réguliers et selon ses possibilités, minimum 20.000

FCFA.

Tous les ans, son PEL rapporte des intérêts qui

sont capitalisés.

A l'issue de la phase d'épargne, une prime égale

au montant des intérêts lui est versée, si le contrat a

bien été respecté. Le montant maximum

épargné : 10.000.000 FCFA.

II.3.4 Le Plan Epargne Logement PLUS (PEL+)

Le PEL-plus est un plan assorti d'une garantie

décès toute cause. En cas de décès du souscripteur,

ses ayants droit recevront le capital garanti lors de la signature du contrat.

II.3.5 Le Plan Epargne

Crédit BICICI (PEC BICICI)

Le PEC est la formule de contrat de dépôt qui

permet au souscripteur, à l'expiration de la période

d'épargne, de bénéficier d'un prêt équivalent

à deux (2) fois le capital épargné (solde du compte).

Toute personne majeure, résidant en Côte

d'Ivoire, ayant un revenu mensuel fixe et titulaire d'un compte chèque

peut bénéficier de ce contrat.

II.3.6 Le Plan Epargne Retraite BICICI (PER BICICI)

Le Plan Epargne Retraite BICICI est un contrat d'une

durée de 10 ans permettant au souscripteur, de se constituer une

épargne capitalisée dont il pourra disposer à sa retraite

ou même avant, en cas de besoin. Le PER BICICI est assorti d'une

assurance décès invalidité qui garantie le paiement du

capital restant à épargner le jour du sinistre.

II.3.7 Les Produits de Remplois

Il s'agit de crédit à la

consommation, crédit immobilier, crédit bail, Location avec

option d'achat (LOA) et Location financière.

II.3.7.1 Les crédits à la

consommation

Les crédits à la consommation sont

accordés aux clients pour satisfaire leurs besoins courants, notamment

l'acquisition de biens de consommation. Les différents types de

crédits à la consommation sont :

- Le crédit «La rentrée» pour financer

des dépenses scolaires (prêt scolaire) ;

- Le crédit «Harmonie» pour financer les

dépenses liées au mariage ;

- Le crédit «confort» pour financer

l'ameublement du logement, (meubles, décoration,

électroménager, etc.) ;

- Le crédit «terrain» pour financer

l'acquisition d'un terrain ;

- Le crédit «auto» pour financer

l'acquisition d'un véhicule automobile ;

- Le crédit «évasion» pour financer

les vacances et autres activités de loisir ;

- Le crédit «vitalité» le client

malade peut bénéficier de frais médicaux de toutes

sortes ;

- Le crédit «express» pour faire face

à des problèmes de trésorerie.

II.3.7.2 Le crédit immobilier

Grâce à un financement personnalisé et un

taux d'intérêt avantageux, la BICICI donne la possibilité

à ses clients d'acquérir ou de construire la résidence de

leurs choix.

Le Crédit Immobilier est le crédit qui

permet d'acquérir ou de construire une résidence principale,

secondaire ou à usage de location et de rénover ou de faire

l'extension d'une maison.

II.3.7.3 Le crédit-bail BICICI

C'est une formule de location avec promesse de vente qui

comporte le paiement de loyer périodique.

Le locataire bénéficie d'une option pour

racheter le matériel en fin de contrat moyennant le paiement de la

valeur résiduelle. L'option d'achat n'est pas obligation.

II.3.7.4 La location avec option d'achat (LOA)

Il s'agit d'une formule de location qui,

outre le paiement des loyers périodiques permet au locataire dès

le 13ème mois de racheter le matériel moyennant le paiement d'un

montant fixé à la signature du contrat (option d'achat

intermédiaire ou option d'achat final en fin de contrat).

II.3.7.5 La location financière

C'est le contrat par lequel BICI-BAIL (le bailleur) loue un

matériel pour une (1) durée prédéterminée.

Le locataire bénéficie d'un seul droit d'usage et de jouissance

sur le matériel pendant toute la durée du contrat. Mais le

contrat de location ne prévoit pas d'option d'achat final contrairement

au contrat de bail. Toutefois le fournisseur repreneur fixe une valeur de

reprise qu'il s'engage irrévocablement à régler au

bailleur après restitution du matériel au terme du contrat.

II.4 Les produits et services aux entreprises

La BICICI est une banque qui appuie le développement de

sa clientèle entreprise en Côte d' Ivoire et dans le monde.

Au plan régional, elle fait partie du réseau de

BICI qui est implanté dans de nombreux pays.

La BICICI est affiliée au réseau SWIFT (Society

For Worldwide Interbank Télécommunications). Elle peut donc

ordonnancer des transferts et recevoir des payements en toute

sécurité et dans des délais extrêmement cours.

La Trade Center et la forte présence régionale

de la BICICI lui permettent d'appuyer les entreprises actives dans le commerce

international en Afrique et dans le monde.

La BICICI est une banque qui offre une grande

variété de services et produits. Ce sont : Trade Center, le

financement des campagnes agricoles, le financement des besoins

d'exploitation et d'investissement et une offre de services

télématiques et monétiques diversifiées.

II.4.1 Trade Center

Les Trade Center s'adressent aux entreprises ayant une

activité soutenue à l'international et proposent, à

travers un concept de guichet unique toute la palette de produits et de

conseils en matière de commerce international.

II.4.2 Financement des besoins de l'activité

Le financement des campagnes agricoles. La Côte d'Ivoire

exploite de nombreux produits agricoles : cacao, café, canne

à sucre, huile de palme, coton, caoutchouc, noix de cajou, bois, etc.

L'exploitation de ces richesses nécessite des

financements adaptés.

L'équipe «produits»qui est localisée

dans le Trade Center peut proposer des financements sous diverses formes :

le crédit de Campagne ou de Trésorerie, les avances sur

marchandises, et les avances sur produits nantis.

II.4.2.1 Financement des besoins d'exploitation

Il s'agit de financements à court terme qui peuvent

prendre diverses formes : les facilités de caisse (Concours

bancaires consentis pour quelques jours), le découvert

(Possibilité pour l'entreprise d'avoir du crédit), les avances

sur les marchés publics ou privés, l'escompte commercial, le

crédit de trésorerie, et le crédit spot.

II.4.2.2 Financement des besoins d'investissement

Il s'agit des financements dont la durée

s'établit généralement de deux (2) à cinq (5) ans.

On distingue les crédits d'investissement à moyen et long

terme, les crédits de renforcement de fond de roulement, le

crédit-bail et les interventions sur le marché financier

(émission, obligations, OPV, augmentation de capital).

II.4.3 Télématique

Pour répondre à la demande croissante des

sociétés qui est de disposer plus rapidement de l'information

pour mieux gérer, faire exécuter les ordres plus rapidement,

alléger les charges administratives liées aux ordonnancements

mensuels des opérations (préparation des ordres, transmission,

rapprochements comptables, etc.), de limiter les risques d'erreurs

associés et d'améliorer la sécurité des

transactions de payement. La BICICI s'est dotée d'un ensemble de

services télématiques adaptés à ses clients. Il

s'agit de poste banque, vidéotex et les échanges

informatiques.

I.4.3.1 Poste banque

Le Poste banque BICICI est le système de consultation

et de récupération des mouvements d'un client à partir

d'un PC (Personal computer) Il nécessite que le client

bénéficie préalablement d'un abonnement.

Il permet au client d'exploiter au mieux les informations

structurées de son compte bancaire sur son ordinateur.

II.4.3.2 Vidéotex

Le vidéotex offre un service rapide et

sécurisé. Il permet la visualisation des comptes (soldes avec les

opérations de la veille). L'accès au vidéotex s'effectue

au moyen d'un minitel ou d'un micro-ordinateur équipé d'une carte

d'émulation et d'un modem.

II.4.3.3 Echanges informatiques

La BICICI offre à ses clients, la possibilité de

lui transmettre les salaires et prélèvements de sa

société, sur supports magnétiques (disquettes).

Les échanges informatiques offrent comme

avantages : le gain de temps, la fiabilité, et ils évitent

la saisie manuelle.

III. LES ETAPES D'EVOLUTION DES PRODUITS

III.1 Les produits classiques de collecte de ressources et

d'octroi de

crédit

Les activités des sociétés bancaires sont

essentiellement la collette de fonds et la mise en place de crédits. Ces

fonds sont constitués des dépôts des particuliers

(ménages), d'entreprises ou de l'Etat. Les dépôts sont des

sommes mises à la disposition des banques par des agents non financiers

ou d'autres banques. A côté de cette activité, le principal

emploi des banques est la distribution de crédits à

l'économie ou à l'Etat. Les banques se placent donc en position

d'intermédiaire entre les déposants et les emprunteurs.

Ainsi elles proposent deux grands types de dépôts

à la clientèle.

ü Les dépôts de

disponibilités :

- les comptes de particuliers (ou comptes de

chèques) : ils sont ouverts à la clientèle des

particuliers ; ils enregistrent des opérations de versement et de

retrait, de domiciliation d'effets de commerce. Ils peuvent fonctionner en

position débitrice, c'est-à-dire avec autorisation de

découvert.

- les comptes d'entreprises (ou comptes courants) : ils

fonctionnent généralement selon la forme juridique de compte

courant. Ce sont des comptes à vue qui, outre les opérations de

versement et de retrait des comptes de chèques, abritent des

opérations de crédit.

ü Les dépôts

d'épargne :

- les comptes sur livret sont conçus sur le

modèle des comptes ouverts dans les caisses d'épargnes ; ils

sont des comptes à vue dans la mesure où leur solde

peut-être retirer immédiatement. Toutefois, par opposition aux

comptes de chèques, la disponibilité du solde n'est pas

totale.

- les comptes d'épargne logement permettent aux

particuliers d'obtenir à des conditions avantageuses, des prêts

pour l'acquisition ou la mise en état d'un logement.

- les comptes à terme : il s'agit de compte dont

le titulaire (personne physique ou morale) s'est engagé à laisser

à la disposition de la banque, une certaine somme pendant un certain

délai (minimum 1 mois).

- les comptes à préavis obligent leurs

titulaires à aviser la banque préalablement à tout

retrait.

FIGURE 2 : L'INTERMEDIATION

BANCAIRE

DEPOSANT

BANQUE

EMPRUNTEUR

Source :

Capital Markets38(*)

III.2 Le développement des commissions bancaires

Le profit des banques est constitué comme celui de tout

commerçant, par la différence entre le prix de revient des

matières premières, majoré des frais de gestion (ou de

transformation) et le prix de vente de leur produits. Du fait qu'elles ne

peuvent majorer indéfiniment le prix des crédits (ce qui est

anti-économique), les banques sont conduites à limiter leurs

frais de gestion.

Cependant, les efforts en vue de la réduction de ces

frais ayant aussi des limites, les banques sont conduites à en faire

supporter une partie aux titulaires des comptes. Ainsi, les banques

prélèvent des agios à travers les services

commercialisés aux entreprises et particuliers.

Les agios comprennent deux (2) catégories

d'éléments : l'intérêt et les commissions.

ü L'intérêt

C'est la partie essentielle des agios. Il est variable selon

les clients et dans le temps car influencé par les évolutions des

taux du marché monétaire.

ü Les commissions

Elles sont accessoires en importance et

généralement fixes. Elles ne varient ni dans le temps ni selon le

client.

Quelques commissions bancaires :