|

United States oF America

************

In God, We Trust

REPUBLIQUE DU

CAMEROUN

************

**************

PAIX -TRAVAIL-PATRIE

**************

IRERIE LLC

THEME : De l'historique des Coûts à la

Tarification des

Services dans les Etablissements de Microfinance

au

Cameroun ; cas de GrOwfin S.A.

Mémoire de fin de formation de Master 2 en

Gestion et Finance,

Mention Contrôle de Gestion

Rédigé et soutenu Par :

M. WOMEGNE POKAHA Achille

Landry

ENCADREMENT

PROFESSIONNEL :

ACADEMIQUE:

Mme DJOUKAM Laure

CEO GrOwfin S.A.

MBA, Kellogg School of Management

M. Alassé TOGOLA

Expert Comptable, Commissaire aux Comptes

ANNEE ACADEMIQUE 2010-2011

SOMMAIRE

TITRES Pages

Dédicaces : 3

Liste des Abréviations : 4

Avant propos : 5

Introduction : 7

Première Partie : Origine et Evolution de la

Microfinance 11

I. La Microfinance dans le Monde 12

II. La Microfinance au Cameroun 14

III. Clientèle de la Microfinance 21

Deuxième Partie : CAS DE GrOwfin S.A.

25

I. La Naissance 26

II. Le Fonctionnement 27

III. Tarification des services prévue 29

IV. Difficultés rencontrées dans la mise en oeuvre

32

V. Tarification finale 36

Troisième Partie : Quelques Pistes de

Solution 39

Quatrième Partie : Conclusion

44

ANNEXES 47

2

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

DEDICACES

A vous, les enfants WOMEGNE (Auriol Ritchel ;

Aurel Wilfried ; Aurore Patricia), pour votre compréhension et le

sacrifice dont vous avez supporté la peine durant ces études.

LISTE DES ABREVIATIONS

- EMF : Etablissement de Micro Finance

- IMF : Institution de Micro Finance

- GCAP : Groupe Consultatif pour l'Assistance

aux

Pauvres

- GIC-COOP : Groupe d'Intérit Commun

Coopérative

- FCFA : Franc de la Coopération

Financière en Afrique

- COBAC : Commission Bancaire d'Afrique

Centrale

- PPMF : Programme de Renforcement des

Capacités des

Structures de Micro Finances

- CEMAC : Communauté Economique et

Monétaire

d'Afrique Centrale

- ONU : Organisation des Nations Unies

- ONG : Organisations Non Gouvernementales

- ANEM-CAM : Association Nationale des

Etablissements de

Microfinance du Cameroun

- PME : Petites et Moyennes Entreprises

- PMI : Petites Moyennes Industries

- BAD : Banque Africaine de

Développement

4

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

AVANT PROPOS

Problématique d'une étude en micro

finance sous le th~me : «DE L'HISTORIQUE DES

COUTS A LA TARIFICATION

DES SERVICES EN MICROFINANCE AU CAMEROUN »

A l'origine, le microcredit moderne (devenue entretemps

microfinance) a pour objectif d'aider les personnes démunies à

sortir de la pauvreté, en développant une activité. Il

s'agissait de permettre aux couches défavorisées et exclues du

système bancaire classique d'accéder aux services bancaires et

obtenir des financements dans le but de booster leurs activites et mener des

activites generatrices de revenues. Ceci ayant montre ses preuves dans

certaines parties du Monde, (Asie et Amerique Latine), l'Afrique et plus

particulière le Cameroun s'est approprié aussi ce concept afin de

faire face à la pauvreté de plus en plus criante à

laquelle sa population fait face. Nous notons qu'il n'est nullement question

pour ces structures de faire un quelconque benefice

Mais force est de constater à nos jours que quoique ces

E.M.F. aient permis l'accès du plus grand nombre aux services bancaires,

de plus en plus des clients bénéficiaires se plaignent des taux

(qu'ils jugent très eleves) d'intér~ts appliqués, au point

que certains en sont venus à dire que la microfinance à cause de

ses taux eleves loin de sortir les couches defavorisees de la pauvrete les y

enfoncent plus tôt et les precipitent même vers la tombe.

Nous nous donnons pour mission à travers le present

essai, d'expliquer la tarification des services dans les etablissements de

micro finance en partant non seulement de notre connaissance du secteur

d'activité, mais surtout de l'expérience que nous avons

personnellement vécu lorsqu'il nous fut donne d'établir le

tarifaire de la microfinance «GrOwfin » à partir de janvier

2011.

Il s'agira pour nous de démontrer qu'en tant

qu'entité économique à but mercantile, les E.M.F. ne

sauraient pratiquer des tarifs qui ne leur permettront pas de faire face

à leurs charges et rentabiliser par consequence leur exploitation.

Aussi, nous proposerons nous à la fin de cet essai, de

suggerer quelques voies et moyens par lesquels, l'accès des couches

défavorisées aux crédits (et autres financements) pourra

se faire à moindres coûts.

6

Realise et soutenu par WOMEGNE POKAHA Achille

Landry

INTRODUCTION

Bien que la majorité de personne ait tendance à

limiter l'activité de la microfinance au microcrédit, nous devons

avouer qu'il est tout de mrme assez difficile de donner une

explication précise de la microfinance sans nous référer

à ce que d'autres en ont pensé.

Marc Labie, définit la microfinance comme «

l'octroi de services financiers (généralement du crédit et

/ou de l'épargne), à des personnes développant une

activité productive, le plus souvent de l'artisanat ou du commerce et

n'ayant pas accès aux institutions financières commerciales en

raison de leur profil socio-économique (il s'agit des pauvres, sans

revenus fixes, qui n'offrent aucune des garanties demandées par les

institutions bancaires commerciales) ».

Le CGAP (Groupe consultatif pour l'assistance aux pauvres)

définit la microfinance comme un « ensemble de services financiers

et bancaires à destination des populations les plus pauvres ».

La synthèse de ces définitions nous permet de

définir la microfinance comme un moyen de développement

économique permettant aux personnes à faibles revenus exclues du

système bancaire formel, d'améliorer leur mode de vie,

d'augmenter leurs revenus, en leur offrant un ensemble de services

financiers

Avec le temps, et le développement de ce secteur

particulier de la finance partout dans le monde, y compris dans les pays

développés, la micro finance s'est élargie pour inclure

désormais une gamme de services plus large (crédit,

épargne, assurances, transfert d'argent, etc. ). Dans ce sens, la

microfinance ne se limite plus aujourd'hui à l'octroi de

microcrédit aux pauvres, mais plus tôt à la fourniture d'un

ensemble de produits financiers à tous ceux qui sont exclus du

système financier classique ou formel.

En termes simples, nous pouvons définir, une

Institution ou Etablissement de microfinance (IMF ou EMF) comme une

organisation qui offre des services

8

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

financiers à des personnes à faibles revenus et

qui ont difficilement accès au secteur financier formel.

Telle que pratiquée aujourd'hui, la microfinance a

été pendant longtemps, l'apanage des pays d'Asie et

d'Amérique Latine et ne s'est développée en Afrique noire

et particulièrement au Cameroun qu'en début des années

1990.

En effet, la grave crise économique qui a frappé

l'Afrique en général et le Cameroun en particulier au milieu des

années quatre vingt a eu pour conséquence sur le système

financier, la restructuration voire la fermeture de nombreuses banques (S.C.B ;

CAMBANK ; BIAO ; MERIDIEN BIAO ; BICIC ; etc.). C'est ainsi que de nombreuses

localités se sont retrouvées sans aucune structure

financière dans laquelle effectuer leurs opérations. Dans les

localités où les guichets de banque ont été

maintenus, les conditions d'entrée en relation ont été

rendues tellement rudes que plusieurs personnes se sont retrouvées

contraints de clôturer leur compte dans ces établissements. Dans

le but de ne marginaliser aucune frange de la population et permettre aux

couches défavorisées et éloignées des grandes

métropoles (oil sont concentrées les établissements

financiers restants) d'accéder aux services financiers, le gouvernement

du Cameroun a décidé de promouvoir l'activité de micro

finance qui jusqu'ici était l'apanage des seules provinces « dites

anglophone » par la loi dite « des GIC-COOP » dans le but de

stimuler et encourager la création des sociétés

coopératives d'épargne et de crédit avec l'appui des

bailleurs de fonds avec pour objectif à terme d'en faire un instrument

privilégié de lutte contre la pauvreté.

Quoique le nombre de bénéficiaires des services

de la micro finance ait été multiplié par 6 en moins d'une

décennie et que l'action de ce secteur d'activité se fasse de

plus en plus sentir dans les couches aussi bien défavorisées

qu'auparavant abandonnées, force est de constater que de nombreuses voix

ne cessent de s'élever pour décrier le coIt des services

appliqués par la micro finance dès lors qu'il faut les comparer

à ceux offerts par les banques classiques.

Cette comparaison devient de plus en plus récurrente

surtout que la micro finance compte désormais dans son portefeuille une

clientèle assez nantie qui aimerait bien se voir appliquer les

mêmes conditions que celles ayant cours dans les banques ayant pignon sur

rue.

Hors ces réclamations sont faites sans tenir compte du

mode de fonctionnement des EMF ainsi que de l'environnement hautement sensible

qui est leurs.

Notre étude après avoir présenté

l'origine et l'évolution de la microfinance dans le monde et au

Cameroun, situera le lecteur sur l'environnement (cadre juridique et

concurrentiel) dans lequel fonctionnent les EMF (et qui est le plus

déterminant dans la taxation de leur service) avant d'expliquer comment

la tarification des services est déterminée dans ces EMF. Nous

confluerons le présent essai en faisant quelques propositions

grâce à notre expérience dans le secteur dont nous estimons

que la prise en compte améliorera jà coups srs

l'amélioration des conditions de vie des plus pauvres qui est et devrait

rester la préoccupation majeure des EMF.

10

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

PREMIERE PARTIE :

ORIGINE ET EVOLUTION

DE LA MICRO FINANCE

AU CAMEROUN

S'il est admis que les structures de microfinance ont

actuellement le vent en pourpre dans les pays de la zone CFA, il faut

reconnaitre que ce dynamisme découle directement de la grave crise

bancaire qui a frappé les pays de la zone dans les années 80 et

des restructurations qui ont été engagées dès les

années 90.

En effet, cette crise ayant entrainé une perte de

confiance de la population vis-à-vis des structures financières,

les EMF grâce à leur proximité avec la clientèle et

l'assouplissement de leur condition d'entrée en relation ont su en tirer

le meilleur parti de cette situation.

Avant d'aborder l'installation des premiers EMF au Cameroun,

il nous semble important de présenter au niveau mondial le

développement de ce secteur d'activité.

I- MICRO FINANCE DANS LE MONDE

Si le crédit coopératif et populaire fait son

apparition au 19ème siècle en Europe et en

Amérique, il faut retenir que les premières caisses rurales sont

créées par le maire (Friedrich Wilhem Raiffeisen) d'une petite

commune du Sud de l'Allemagne dans le but de faire jouer la « garantie

collective » afin de permettre l'obtention des crédits

auprès des banques par les membres de la caisse. Dès 1900,

Alphonse Desjardins l'introduit au Québec avant que les Etats Unis ne

suivent en 1909 sous le nom d'Unions de Crédit (Crédit

Unions).

La micro finance sous sa forme actuelle telle que

préconisée par les bailleurs de fonds et qui tient lieu d'outil

de développement et d'intégration économique et sociale

des couches défavorisées est l'oeuvre du Docteur MUHAMMAD YUNUS

qui à la faveur des travaux avec ses étudiants sur les

théories de l'investissement découvre l'extr~me indigence de ses

concitoyens Bangladais. En effet, ayant remarqué le manque de moyens

pour ses concitoyens fabricants de tabourets en bambou de se procurer des

matières premières, il prête de ses poches 27 dollars

à 42 paysans et découvre combien leur activité gagne

12

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

en plus-value tout en générant de nouveaux

emplois lorsqu'ils peuvent acheter d'avance la matière première.

Dès 1976, il va formaliser cette expérience en créant la

Gramen Bank qui propose des prêts aux populations pauvres du Bangladesh

et dont le succès va inspirer de nombreuses autres expériences

à travers le monde.

|

MODELE DE MICRO CREDIT DE LA GRAMEN

BANK

|

Créée en 1976, l'objectif de la Gramen Bank est

de remédier au refus des banques d'octroyer des crédits aux

pauvres réputés insolvables et non rentables. C'est ainsi que le

Dr YUNUS instaure un système de prt basé sur la solidarité

des emprunteurs à travers les groupes de caution mutuelle. Les membres

du groupe (généralement 5 personnes) se soutiennent grâce

à un système de parrainage, de conseils et d'entraide,

évaluant ensemble la viabilité des projets et veillant

mutuellement au remboursement. Les prêts étant accordés

à tour de rôle après remboursement par les

précédents bénéficiaires suivant le principe

d'incrémentation, c'est-à-dire que le montant octroyé

croît au fur et à mesure de la régularité du

remboursement. Les femmes jugées plus solvables et plus responsables

sont préférées dans l'octroi des prfts. Les groupes

bénéficient de l'appui technique (encadrement de la production)

et social (encouragement de l'épargne, conseils sur l'hygiène,

l'éducation, l'apprentissage de la vie en communauté, ) de la

part des équipes de la Gramen. L'excellent taux de recouvrement (98%)

est la preuve du génie du système qui bénéficie

d'un large consensus au plan local et international.

Ainsi donc, sous l'impulsion de la Banque Mondiale, s'est' il

étendu non seulement à de nombreux Pays en Voie de

Développement mais aussi à certains pays développés

comme la France ou les Etats Unis qui en font une arme de réduction de

la fracture urbaine.

II- MICRO FINANCE AU CAMEROUN

A. LA NAISSANCE ( 7 / I( 9 2 / 8 7, 2 1

Il faut remonter à plus d'un siècle pour voir

apparaitre au Cameroun, les premiers signes de la micro finance sous forme des

tontines regroupant très

souvent, les ressortissants des régions de l'ouest

Cameroun. Ce n'est qu'en

1963, sous l'impulsion des missionnaires catholiques

hollandais que les premiers établissements s'ouvrent dans les zones

anglophones sous la forme des « Crédits Unions a»

afin de sécuriser l'épargne des paysans et faciliter

l'accès de ceux-ci aux crédits en l'absence des banques dans ces

zones. Pendant longtemps, cette activité a été l'apanage

des zones anglophones avant de s'étendre à l'ensemble du

territoire national après la grave crise bancaire des années 1990

et la restructuration qui en a suivi mettant ainsi au chômage de nombreux

cadres de banque en manque de reconversion qui ont trouvé en la micro

finance le tremplin idéal.

La microfinance telle que pratiquée au Cameroun

actuellement s'est faite on peut le dire en trois grands étapes :

La première comme nous l'annoncions ci-dessus a

été la restructuration bancaire des années 1990 qui a eu

pour conséquence non seulement la faillite de nombreuses structures

ainsi que la mise au chômage des cadres de banques, mais aussi qui a

accentué la mise à l'écart d'une bonne couche de la

population jà l'accès aux services bancaires, créant par

là une clientèle potentielle pour la micro finance qui a su les

séduire grâce à sa proximité, et la simplification

de son approche commerciale.

Cet afflux de nouveaux acteurs provoque une croissance

exponentielle de l'activité qui s'étends également dans

tout le pays mais ceci dans un environnement malheureusement non

sécurisé et non encadré, ce qui va provoquer au cours des

années 1990 de nombreux incidents tels que la

14

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

disparition des gérants avec la caisse, la

multiplication des contentieux et des fermetures intempestives ; ce qui

constitue la deuxième étape de l'évolution de la micro

finance au Cameroun.

Ne pouvant rester insensible devant tous ces

mésaventures, l'Etat (garant de l'épargne publique) par le

truchement du gendarme sous ~ régional (COBAC) va entamer dès les

années 2000, la restructuration (troisième étape de

l'évolution) du secteur à travers trois grandes mesures :

L'assainissement du fichier pollué par de nombreux EMF n'ayant jamais

existé ou ayant fermé les portes depuis longtemps

Le renforcement du cadre institutionnel du secteur par la mise

en place des textes réglementaires régissant le secteur de la

micro finance

La mise en place des mécanismes d'appui en faveur des

EMF par la création d'un organisme de renforcement des capacités

aussi bien techniques, humaines que financières : le PPMF

Cette implication des hautes autorités étatiques

matérialisée par l'institutionnalisation du secteur ainsi

que la mise en place des mécanismes d'appui et de financement

permet au secteur de la micro finance de revendiquer la qualité

d'intermédiaire financier officiel au mrme titre que les banques

commerciales mrme si l'accès à certaines opérations leur

demeure interdit (cautions, endos des chèques, transferts

internationaux, etc.). Elle témoigne aussi l'adhésion des pays de

la CEMAC à l'engouement mondial en faveur de la micro finance qui se

voit promue au rang d'instrument privilégié de lutte contre la

pauvreté. D'ailleurs, l'ONU avait fait de l'année 2005,

l'année mondiale de la micro finance.

B. APPROCHE PRATIQUE DES EMF

La croissance et le dynamisme de la micro finance trouvent

leur explications dans son mode opératoire qui se distingue de celui des

banques commerciales par leur souplesse, leur proximité et toute absence

de discrimination dans les entrées en relation. En effet, alors que les

clients sont souvent

marginalisés selon qu'ils n'ont pas une capacité

de dépôt assez développés ou selon qu'ils ne

réalisent pas un chiffre d'affaire attrayant, dans les EMF par contre,

la proximité est la règle de travail au point qu'il se

crée très souvent entre la clientèle et le personnel des

liens aussi étroits qui vont au delà des relations

professionnelles. Dans le suivi de sa clientèle, les EMF

développent une politique de porte à porte qui se

caractérise par les visites permanentes à ses clients sur le

terrain en leur domicile voire aux paysans isolés dans les campagnes et

prêtent une oreille attentive à leurs besoins. Toute chose qui a

pour avantage de nouer des liens solides avec cette clientèle et

anticiper sur les éventuelles difficultés que ceux-ci pourront

rencontrer dans le remboursement des crédits mis à leur

disposition.

En prêtant une oreille attentive aux besoins de sa

clientèle, ça permets à l'EMF de concevoir des programmes

(ou produits) spécifiques pour chaque couche de la population et

à chaque lieux d'implantation sans oublier les jeunes et les femmes dont

l'importance dans le développement social et économique des pays

en voie de développement n'est plus à démontrer.

L'osmose ainsi créée entre l'activité de

la microfinance et les aspirations de la population apparait comme la

technologie financière la mieux appropriée aux besoins de la

majorité de la population Camerounaise.

Cette démarche des EMF fait dire à certains que

la micro finance joue non seulement un rôle d'intermédiation

financière, mais aussi d'intermédiation sociale en

développant des produits adaptés aux besoins de sa

clientèle et en assistant ceux-ci dans tous les actes et

évènements de la vie. La banque

16

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

mondiale (2001) déclarait : « la microfinance est

autant offre d'argent que livre des services intégrés d'aide,

d'information, d'éducation, de conseils et de formations ». En

plus, les EMF favorisent la constitution des groupes de solidarités en

exigeant des emprunteurs le regroupement en association afin de faire jouer la

caution mutuelle des membres comme garantie du crédit. Une fois le

crédit remboursé, de telles associations perdurent et constitue

de véritable vecteurs de cohésion sociales et pouvant se muer en

groupe de pression sur un pan de l'activité économique (exemple :

une association des producteurs d'ananas qui en contrôlant le

marché pourra obtenir une meilleure valorisation des prix de leurs

produits).

C. ORGANISATION DE LA MICRO FINANCE

S'il est généralement admis qu'un Etablissement

de Microfinance (ou Institution de Microfinance, IMF dans d'autres pays) est

une organisation qui offre des services financiers à des personnes

à faibles revenus qui n'ont pas accès ou difficilement au secteur

financier formel, de nos jour, ce terme renvoie jà une grande

variété d'organisations aussi bien diverses que par leur taille,

leur degré de structuration et leur statut juridique.

Très souvent l'image que les uns et les autres se font

des EMF est celle d'ONG financières exclusivement dédiées

à l'offre de service financiers de proximité qui vise à

assurer l'autopromotion économique et sociales des populations à

faibles revenues, ce qui explique les difficultés pour beaucoup

d'accepter ces structures comme des opérateurs économiques

à parts entières ayant un but mercantile.

La réglementation du secteur dépend du pays et

des lois sous-régionales (COBAC pour le Cameroun et l'Afrique centrale)

ainsi que leur supervision sans oublier le type d'opérations et de

clientèles auquel ils ont accès.

A l'origine placée sous tutelle du Ministère de

l'agriculture, la micro finance a depuis la réforme du secteur par la

COBAC été placée sous l'autorité du

Ministère des finances plus amène à y diligenter les

contrôles et suivis nécessaires.

a) Catégorisation du secteur

Au Cameroun et en Afrique Centrale, les EMF se repartissent en

trois catégories qui ont chacune ses modalités de fonctionnement

et des obligations bien particulières telles qu'il ressort du tableau

ci-dessous :

|

Catégories

|

Types activité

|

Capital

minimum

|

Forme juridique

|

|

1ère Catégorie

|

Epargne et Crédit uniquement avec les membres

|

Non déterminé

|

Coopérative ou

Mutuelle

d'épargne et de

Crédit

|

|

2ème Catégorie

|

Epargne et Crédit avec membres et avec les tiers

|

Cinquante millions

|

Société Anonyme

|

|

3ème Catégorie

|

Crédit aux tiers

sans collecte de

l'épargne

|

Vingt cinq

millions (sauf

pour les projets)

|

Diverses (projets, sociétés,

Entreprises individuelles, etc.)

|

Le rattachement à une catégorie se fait

dès la création et le changement d'une catégorie à

l'autre ne peut se faire sans l'accord de la COBAC. Si la première

catégorie fonctionne suivant le modèle et la compréhension

originelle des sociétés coopératives (opérations

uniquement avec membres), il en est autrement des structures de

troisième catégorie (de plus en plus rare sur le

18

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

terrain) et surtout de celles de deuxième catégorie

qui fonctionnent pratiquement comme des banques en miniatures.

b) Le contrôle du secteur :

Le contrôle des EMF est effectué à

plusieurs niveaux et par des intervenants divers. La COBAC a prescrit un

premier niveau de contrôle à l'interne effectué par les

propres employés de l'EMF, ensuite un contrôle effectué par

le commissaire aux comptes, et enfin un troisième niveau de

contrôle effectué par la COBAC elle-même de façon

périodique.

Ce contrôle de la COBAC est très redouté

par les promoteurs d'EMF, ceci pouvant aboutir jusqu'au retrait de

l'agrément en cas de défaillances graves constatées par

les émissaires lors de leurs travaux.

c) L'association professionnelle :

ANEMCAM

Bien qu'il existe une association des établissements de

Micro finance au Cameroun (ANEM-CAM), nous notons que l'égoïsme et

l'individualisme qui caractérisent les prometteurs du secteur ne

permettent pas à cette association de jouer pleinement son rôle

d'où le non prise en compte au niveau politique de la majorité

des doléances des acteurs de la microfinance au Cameroun.

C'est ainsi que bon nombres d'EMF n'adhère à

l'ANEMCAM qu'en respect de la prescription légale.

Au fil des années, l'ANEMCAM est ainsi devenue nous

pouvons le dire une « coquille vide a», n'ayant ni locaux,

ni de représentants crédibles ; pourtant la

nécessité de regrouper les EMF dans une association oil leurs

difficultés seront analysées et solutionnées est plus que

jamais d'actualité, car ceci permettra aussi de mettre fin à la

concurrence barbare que se livrent les EMF fonctionnant dans une même

localité.

En dehors des EMF fonctionnant en réseau (au sein

duquel des concertations sont fréquemment organisées), aucun

cadre consultatif réel n'est observé entre les nombreux EMF

fonctionnant au Cameroun.

Nous dénombrons fin 2010, 440 EMF agréés

repartis en 186 EMF indépendants et 254 affiliés à un

réseau. On entend par réseau d'EMF, un regroupement de plusieurs

établissements (1ère catégorie) placé

sous un organe faitier qui y joue un rôle de régulateur et de

supervision de ces établissements afin d'assurer leur

pérennité. Il existe cinq (05) réseau agréés

au Cameroun et une ayant eu l'avis conforme de la COBAC :

Le réseau CAMCCUL (177 établissements)

Le réseau CVECA Centre (33 établissements)

Le réseau CVECA Grand Nord (8 établissements)

Le réseau CMEC Ouest (19 établissements)

Le réseau CMEC Nord Ouest (8 établissements)

Le réseau CMEC Grand Nord (9 établissements) non

encore agréé par le ministère des finances bien qu'ayant

déjà reçu l'avis conforme de la COBAC.

D. POIDS DU SECTEUR ' $ 16 z I(&2 12 0 , (

Malgré une apparition dans sa forme actuelle tardive au

Cameroun (1990- 1996), le secteur a connu une croissance exponentielle au point

qu'au 31 décembre 2008, les ressources disponibles dans les EMF du

Cameroun s'élèvent à près de 258 milliard de FCFA

contre 41 milliards au 31 décembre 2003.

Avec le début des contrôles COBAC et

l'application lors de ces contrôles des normes prudentiels, les capitaux

propres (14 milliards au 31 décembre 2008) ont été

obérés par les déficits cumulés au 31

décembre 2007 (6 milliards) et le nombre de guichet est passé de

1 111 en fin septembre 2007 à 998 guichets au 31 décembre 2010

installés aussi bien en zones urbaines (525) qu'en zones rurales (473)

et offrant des emplois directs à plus de 6.000 salariés dont

près de 750 étant des cadres.

20

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

Si les EMF de 1ère catégorie dominent

sans partage le secteur en nombre 0101NEliBAFP 1Qts TIRQFtiRQQe13

T(94T171T01f( D ) TaiLipV TIITEQTQRP ELITHTDiFKetT (72%), en

répartition de la clientèle (57% des 1.073.621 clients au 31

décembre 2008) par contre, cette domination du marché est

modérée. Notons ici fuIaFtM-121P IQN Tun seul EMF (CAMEROON

GATSBY FOUNDATION) de 3ème catégorie fonctionne au Cameroun, les

deux autres (ACEP Cameroun S.A. et ADVANS Cameroun S.A.) ayant mutés

pour la 2ème catégorie.

/ 1s TFLXits T TlaTFliIQtPTNOlèYeQtTfuEQtT TM T T1IL TP

illiaLds TEKT31 T décembre 2008 contre 30 milliards au 3E Td0FeP

ELiT711171717n TD aiI TilTsTIYèLeT nécessaire de nuancer cette

valeur des crédits étant donné que plus du quart de

ceux-ci sont compromis et sous-provisionnés, toutes choses qui masquent

la réalité du secteur, rendant ces établissements

instables et pas vraiment rentables.

En effet, si à quelques exceptions près certains

EMF présentent des résultats excédentaires (réseau

CAMCCUL et autres grands EMF de 2ème catégorie), le secteur

présentait un déficit de plus de cinq (5) milliards au 31 COFeP

EL1T7111717178, Td'RùTl'iQfuiétudETTFNIelTEes TSRNLYRiLTSuEIifNs

TYil-à-vis de la pérennité de ces structures en

particulier, mais surtout vis-à-Yis TdITlVSELgQIT collecté par

les EMF quant on sait que leur clientèle est en majeur partie

constituée des couches défavorisées.

Le poia TdeI TstLuFtuLIN TdeTP iFLRIiQaQFeT11Qs TlVFRQRP ieTILaP

ILRuQEis1T 1stTIKOTFLHFIQ3RT1MTfDqilTLFMRLtTGTtaElDDTFi-dessous au 31

décembre 2008:

|

ELEMENTS

|

2002

|

2007

|

2008

|

|

Nombre de guichets

|

695

|

1 111

|

983

|

|

Membres/Clients

|

331.006

|

909.848

|

1.073.621

|

|

Capital social (en milliard)

|

6,78

|

25

|

22,23

|

|

Fonds Propres

|

9,72

|

20,13

|

14,02

|

|

Encours dépôts

|

41,6

|

188

|

258

|

|

Encours Crédits

|

29,7

|

113

|

138

|

Avec la restructuration du secteur engagée par la COBAC

en 2002, un regain de confiance et une crédibilisation des EMF a

été observée, ce qui s'est matérialisée par

une croissance tout azimut du secteur jusqu'aux premiers contrôles

entamés dès 2007.

En effet, les contrôles opérés ont permis

un deuxième assainissement du secteur qui a eu pour conséquence

non seulement la réduction du nombre de guichets (par la fermeture des

guichets non rentables), mais aussi et surtout la baisse des capitaux sociaux

et par conséquence des fonds propres (rendue nécessaire par la

dégradation de la situation financière de certains EMF et

principalement quatre d'entre eux qui présentaient des fonds propres

négatifs de 13,382 milliards en 2008).

Néanmoins, nous constatons que cette baisse du nombre

de guichet et des fonds propres n'a pas altéré la croissance de

la confiance avec la clientèle (augmentation du nombre de 18%), ainsi

que la croissance des dépôts (augmentation de 37%) et des

financements (augmentation de 22%).

III- CLIENTELE DE LA MICRO FINANCE

Si à l'origine la microfinance était vraiment

une banque pour pauvre et exclus du système bancaire classique, force

est de constater que de nos jours, la clientèle de la micro finance se

recrute aussi bien chez les couches défavorisées que dans les PME

et PMI de la place. Ceci s'illustre par la clientèle qui a

été multipliée par 05 en sept ans (200.000

bénéficiaires des services de la micro finance en 2001 contre

1.073.621 en 2008 selon les chiffres du ministère des finance). En plus,

l'implantation des établissements étrangers à capitaux

privés est une illustration parfaite de l'élargissement de

l'assiette de cette clientèle. C'est ainsi qu'on retrouve dans la

clientèle, aussi bien le petit débrouillard que les

promoteurs des PME et PMI.

22

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

a) Clientèle originelle de la micro finance

En Afrique en général et au Cameroun en

particulier, les premiers EMF ont commencé à fonctionner selon le

modèle de la Gramen Bank et avaient pour clientèle, mais ont

très vite déchantés au vu de la réalité

locale :

- Dislocation des groupes solidaires après

décaissement

- Individualisme à outrance des

bénéficiaires

- Difficultés pour les femmes à gérer les

fonds sans implication de leurs époux

Ce qui a eu pour conséquence l'abandon et le non

remboursement de la majorité des créances octroyées

suivant le modèle de la Gramen Bank. Face à cela, les

opérateurs de la micro finance ont du élargir leur portefeuille

clientèle à d'autres couches de la société en

développant des produits attrayants.

b) Clientèle actuelle de la micro finance

e nos jours, grkce à l'éventail de produits

offerts par les EMF au Cameroun, il devient de plus en plus difficile de

distinguer une clientèle propre à la micro finance car le plus

souvent, les clients que l'on retrouve dans les banques classiques sont les

même qui côtoient les guichets des divers établissements de

micro finances.

La majorité des clients dits des banques classiques

découvrent les EMF à travers des produits pas toujours

proposés par ces banques tels que le transfert rapide d'argent, les

financements rapides de leurs opérations ainsi que la flexibilité

et la proximité dont font preuves ces EMF dans leurs gestions

quotidiennes.

Grâce à sa grande capacité à

gérer au cas par cas les problèmes multiples de sa

clientèle, les EMF parviennent ainsi conserver dans leurs portefeuilles

ces clients occasionnels qui n'hésitent pas à revenir vers eux

chaque fois et à

conseiller aussi à leurs connaissances, ce qui attire

progressivement vers les guichets des EMF les opérateurs

économiques tout aussi formel qu'informel qui ne font recours aux

banques désormais que pour les opérations complexes

généralement interdits à la micro finance.

C'est ainsi qu'à coté du petit commerçant

exerçant dans l'informel total venu solliciter un micro crédit

pour lui permettre de régler sa facture d'électricité, ne

sera t'on plus surpris de retrouver le promoteur d'une PME sollicitant le

financement d'une importation ou d'un marché à grosse valeur.

Or si le petit commerçant ne trouve aucune anomalie

à payer un taux de près de 2,5% hors taxe mensuel (soit 30%

annuel), le promoteur de la PME jugera par contre ce taux très

élevé car il aura tendance à comparer avec les taux des

banques classiques.

Vu sous cet angle, on pourra taxer (comme le font beaucoup

d'ailleurs) les taux de la micro finance de trop élevés, pourtant

en tenant compte des contraintes (charges, réglementations) auxquelles

ils font face ainsi que de l'environnement dans lequel ces

établissements exercent leurs activités, l'on comprendrait mieux

les conditions de banque appliquées à leurs opérations.

24

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

DEUXIEME PARTIE :

LA MICROFINANCE

« GROWFIN S.A. »

Bien que beaucoup soient tentés de dire qu'il existe

déjà trop d'établissement de microfinance au Cameroun,

force est de constater que malgré cette floraison, une grande partie de

la population (pourtant la clientèle idéalement visée par

la microfinance) continue à être tenue en dehors du système

bancaire. Une récente étude menée par le Ministère

des Finances estimait à moins de (huit) 8% le taux de bancarisation au

Cameroun. C'est dire que toutes les structures existantes (y compris les

banques) ne prennent pas la peine de se rapprocher de cette couche

défavorisée qui est pourtant celle exclues des services

bancaires, dont cible numéro un des EMF. C'est pour tenter de combler ce

manque qu'a été prise l'idée de créer «

GrOwfin microfinance ».

I- LA NAISSANCE DE GROWFIN S.A.

Après une longue et brillante carrière

effectuée à la Banque Mondiale et à la Banque Africaine de

Développement et principalement dans l'encadrement des couches

défavorisées en général et des femmes en

particulier, la promotrice principale de GrOwfin S.A. a dès 2003 ouvert

au Cameroun un Cabinet conseil (AGA : Africa Growth Action)

spécialisé dans le conseil en finance aux pme qui a

implémenté en 2007, un projet financé par la BAD visant

à améliorer le financement des femmes chefs d'entreprises au

Cameroun. C'est ainsi que gr~ce jà ce projet, plus de 400 femmes chefs

d'entreprises et leaders d'associations ont reçu des formations diverses

et ont bénéficié des crédits d'un total de 1,4

millions de dollar US.

En 2010, dans le but de capitaliser les expériences

passées et les leçons apprises pendant la mise en place du projet

de financement des femmes chefs d'entreprises, des opérateurs

économiques Camerounais regroupés autour du gérant du

cabinet AGA ont créé GrOwfin S.A. sous la forme juridique d'une

Société Anonyme avec Conseil d'Administration ayant un capital

initial et

26

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

variable de FCFA 50.000.000 réparti en 5.000 actions de

FCFA 10.000 chacune détenues par les 30 actionnaires.

Bien que le capital social ait déjà

été réuni et les diverses formalités fiscales

(carte de contribuable, registre de commerce, patente, etc..), juridiques

(actes notariés) et commerciales (partenariats, publicités, etc )

déjà accomplies, GrOwfin S.A. n'a toujours pas encore ouvert son

volet microfinance au public ceci en raison de l'absence de l'arrffté

ministériel autorisant le fonctionnement tel qu'exigé par les

règlements COBAC.

II- FONCTIONNEMENT DES ACTIVITES

En tant que structure de microfinance intégré,

GrOwfin entends capitaliser l'expérience engrangée en recherche

de financement et montage de projet, par la mis sur pieds d'un segment

d'activité dédié à ce secteur ainsi que la vente

des billets d'avion et organisation des voyages d'affaire.

A. BILLET D'AVION ET VOYAGES D'AFFAIRES

Il s'agit de l'une des activités d'accompagnement des

clients de la microfinance mis en place par GrOwfin S.A. En effet, il s'est

avéré que la clientèle de la microfinance, en raison de

leur situation dans l'informel a très souvent de la

difficulté à entrer en contact avec les partenaires

extérieurs et décroché des contrats

bénéfiques pour l'expansion de leurs activités.

Grâce à la connaissance et les contacts des promoteurs de GrOwfin,

la clientèle est régulièrement tenue informée de

toutes les foires et conférences organisés dans la

majorité des pays d'affaire et des facilités d'obtention des

visas ainsi que de paiement des billets d'avion leur sont fournies afin de leur

garantir une participation optimale à ces évènements. Ce

volet de l'activité permets ainsi à GrOwfin de s'attacher une

clientèle qui n'est pas forcement celle de la

microfinance mais qui n'en constitue pas moins une part

considérable de la structure.

B. MONTAGE DES PLANS D'AFFAIRE ET RECHERCHE

DE

FINANCEMENT

De par l'expérience du principal promoteur de GrOwfin

dans la mobilisation des moyens de financement ainsi qu'à la

participation dans le processus du financement et du remboursement des

crédits octroyés, le montage des plans d'affaire et la recherche

de financement à l'international ne pouvaient être ignorés

dans les activités de GrOwfin.

Il s'agit pour la structure d'accompagner des porteurs de

projet dont le besoin en financement va au delà des montants pouvant

être octroyés par la microfinance en raison de ses ressources

limitées. Cette activité nous permettra ainsi, de soutenir la

croissance de la clientèle qui à un moment donné

sollicitera des financements de plus en plus élevés.

C. LA MICROFINANCE

Activité principale de GrOwfin, la microfinance a pour

objectif de permettre aux couches défavorisées et moins nanties

d'accéder de façon optimale aux activités de banque sans

exclusion. En effet, comme nous l'annoncions plus haut, force est de constater

que de nos jours, malgré la prolifération des structures de

microfinance dans le paysage économique camerounais, beaucoup de

personnes continuent à être ignorants des activités

financières.

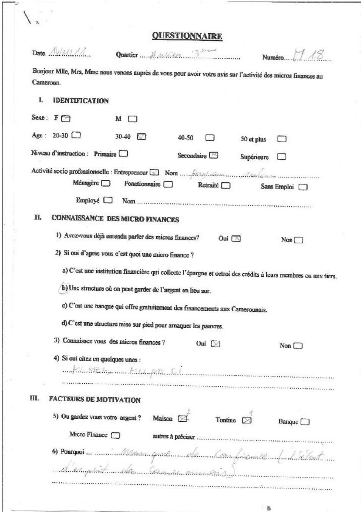

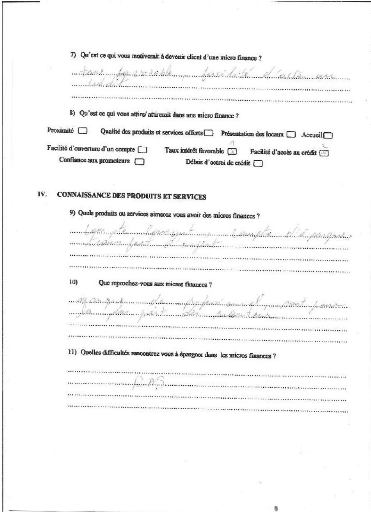

Lors de son enquête de terrain (annexe) préalable

à la création de GrOwfin, il a été donné de

constater que beaucoup de personne ne vont pas vers les structures

financières (Banques, EMF, etc.) pour plusieurs raisons : absence

28

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

de revenus conséquents, manque de confiance, conditions

d'entrée en relation rigoureuse, non octrois des financements,

coût des services très élevé, etc.

Dans sa qu~te d'améliorer le bien ~tre des populations

défavorisées et participer à sa façon à

accroitre le taux de bancarisation au Cameroun, GrOwfin a ainsi

décidé d'offrir à sa clientèle et à la

population camerounaise (dans un premier temps), un service financier

personnalisé, de qualité et surtout à moindre

coût.

Il s'agit ainsi pour GrOwfin, de bousculer les habitudes en

cours dans le milieu de la microfinance oil très souvent la

clientèle trouve excessivement élevé le coût des

services.

III- POLITIQUE DE LA TARIFICATION DES SERVICES A

GrOwfin

Conçu pour être la microfinance qui permettra

à tous (nantis et non nantis) d'accéder à des services

financiers de qualité à un coEt relativement bas, GrOwfin

décide d'arrimer autant que faire se peut, le cot de ses services

à ceux des banques classiques et dans certains cas, à aller en

dessous des prix proposés par ces banques tout en maintenant les

facilités d'accès généralement offertes par la

microfinance. En effet, s'il est généralement admis que

l'accès au financement est plus souple et rapide en microfinance qu'en

banque, la majorité des bénéficiaires desdits financements

se plaignent régulièrement de la tarification appliquée

par les EMF qui ne leur permet pas de dégager une marge

conséquente sur leurs opérations financées.

Pour répondre à cela, GrOwfin a conçu un

tarifaire (voir ci-dessous) destiné à satisfaire sa

clientèle cible (les plus démunis) et leur permettre de mieux

bénéficier du prix de leurs efforts quotidiens dans

d'amélioration de leur conditions de vie.

Ce tarifaire conçu à partir de

l'expérience en pays pauvre du principal promoteur de GrOwfin devrait

offrir les services financiers aux populations pauvres à un moindre

coût et leur permettre ainsi une bancarisation de leurs activités

aux conditions proches (voire moins) que celles dont bénéficient

les clients nantis évoluant dans le secteur formel.

Après étude de terrain et analyse des attentes

de la clientèle sans oublier la prise en compte de ses sources de fonds

destinés au financement, les dirigeants de GrOwfin lors de sa

constitution entendaient offrir leurs services à la clientèle

ainsi qu'il suit :

|

SERVICES*

|

Taux pratiqués

par les

Banques

|

Taux pratiqués

par les

EMF

existants

|

Taux envisagés

par GrOwfin

|

|

Découverts et

facilités de caisses

ponctuels

|

18%, soit 1,5% par mois

|

36%, soit 3% par mois

|

24%, soit 2% par mois

|

|

Crédits remboursables en

plusieurs

échéances

|

18%, soit 1,5% par mois

|

30%, soit 2,5%

par mois

|

20%, 1,66% par

mois

|

|

Escomptes factures et effets de commerces

|

18%, soit 1,5% par mois

|

36%, soit 3% par mois

|

24%, soit 2% par mois

|

|

Frais de tenue de compte

|

11.925 FCFA

par mois

|

4.174 FCFA par mois

|

2.500 FCFA par mois

|

|

Encaissement chèques de la

clientèle

|

Franco

|

Entre FCFA 1.789 et 5.963 par chèque

|

1.193 FCFA par chèque

|

30

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

|

Virements reçus et

encaissements effets

|

FCFA 2.981 par opérations

|

11.925 FCFA par opérations

|

5.000 FCFA par opérations

|

|

Cautions émises au bénéfice des clients

|

FCFA 11.925

par trimestre

|

FCFA 23.850 par trimestre

|

12.000 FCFA par trimestre

|

|

Frais étude dossier crédits des clients

|

1% du montant demandé

|

2,5% du montant demandé

|

1,5% du montant octroyé

|

|

Minimum à

l'ouverture du

compte

|

100.000 FCFA

|

25.000 FCFA

|

Négociable

|

|

Frais mis en place concours

|

1% du montant octroyé

|

2% du montant octroyé

|

Franco

|

|

Taux d'intér~ts

créditeurs

|

3% annuel

|

4% annuel

|

5% annuel

|

(*) Il s'agit ici des services classiques non exhaustifs

à offrir à la clientèle, d'autres services pouvant

s'ajouter en fonction des sollicitations des clients et des opportunités

offertes par le marché.

Nous constatons à travers ce tableau que GrOwfin

entendait bien se rapprocher véritablement des populations pauvres et

moins nanties par la mise à leur disposition des services financiers

à meilleurs coûts et dans de bonnes conditions.

Malheureusement pour les bénéficiaires ainsi que

pour les partenaires de GrOwfin, le respect de cette tarification s'est

avéré impossible en raison de certaines difficultés et des

multiples obstacles qui surviennent dans la vie quotidienne des EMF au

Cameroun.

IV- DIFFICULTES DANS LA TARIFICATION DES SERVICES A

GrOwfin

Bien que lors de la rédaction du présent

mémoire (juin-juillet 2011), GrOwfin n'ait pas encore ouvert ses portes

à la clientèle pour ce qui concerne pourtant le pan essentiel de

son existence (activités de microfinance), la révision à

la hausse des prix des services à offrir à la clientèle

fût engagée afin de prendre en charge les contraintes et autres

difficultés pratiques rencontrées pour la fourniture de ces

services.

Ces contraintes qui proviennent pour l'essentiel de la

réglementation ainsi que du comportement de la clientèle ont

ainsi contraints les promoteurs de GrOwfin à adapter leurs tarifs afin

de pouvoir (comme toutes structures mercantiles) assurer sa

pérennité.

A. DIFFICULTES DUES A LA REGLEMENTATION

Constituant l'essentiel des difficultés qui poussent

les structures de microfinance à adopter un tarifaire jugé

asphyxiant par l'opinion publique, ces difficultés vont de l'obtention

de l'agrément d'ouverture en passant par les contraintes

d'aménagement jusqu'aux opérations non accessibles par les

EMF.

1- OBTENTION DE L'AGREMENT

Pour un EMF de 2ème catégorie comme

désire être GrOwfin S.A., le dossier d'agrément est

introduit en mrme temps que celui de ses dirigeants et commissaires aux comptes

auprès de l'autorité monétaire (Ministère des

Finances) qui le soumet à l'avis conforme de la COBAC. Si la

constitution du dossier est clairement donnée par les autorités

(voir ci-dessous), aucune

32

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

indication n'est par contre donnée sur le délai de

traitement du dossier ainsi que sur les voies de suivi de ce dossier.

|

Dossier d'agrément d'un EMF indépendant

:

- une demande timbrée signée par le PCA

précisant la catégorie sollicitée sur lettre à

en-tête ;

- un certificat d'enregistrement ou d'inscription

(publicité ou l'acte consultatif)

- le procès-verbal de l'Assemblée

Générale constitutive ;

- le statut de l'établissement

- la liste des membres fondateurs ou actionnaires ;

- la liste des membres du conseil d'administration ou de

l'organe en tenant lieu, le cas échéant

- les pièces attestant des versements au titre de la

libération des parts sociales ou actions souscrites, accompagnées

des relevés bancaires ou de tout autre document en tenant lieu ;

- les prévisions d'activité d'implantation et

d'organisation sur trois (03) ans ;

- le détail des moyens techniques et financiers dont la

mise en oeuvre est prévu, ainsi que tout autre élément

susceptible d'éclairer les autorités compétentes..

|

Comme nous le voyons dans le dossier, il est demandé

aux EMF de mobiliser les moyens financiers et techniques (tous ayant un coEt)

sans qu'un délai d'obtention de l'agrément leur soit donné

si ces moyens et autres conditions sont remplis.

C'est ainsi qu'une structure voulant exercer peut se retrouver

avec un dossier pourtant complet plus d'un an après le

dépôt sans agrément et ne pas savoir ce qui lui est

reproché. Hors le coût des ressources ainsi mobilisées ne

fait que s'accroître au fur et à mesure que l'exploitation ne

débute pas, et tous ces coûts devront être imputé au

prix des services à facturer à la clientèle.

2- CONTRAINTES D'AMENAGEMENT

Il y'a un adage qui dit : « on ne pr3te qu'aux riches

». Ainsi, pour avoir une part de marché et pouvoir se faire une

clientèle dans la collecte des dépôts qui seront

utilisés pour l'octroi des crédits et autres services à

fournir à la clientèle, l'EMF se doit de refléter une

bonne santé financière vis-à-vis du public. Et

l'élément le plus important qui permet au public cible de juger

de l'aisance d'une structure n'est rien d'autre que la qualité de

ses locaux et de ses équipements. Cette recherche de reconnaissance

pousse ainsi les EMF à mettre un point d'honneur dans la qualité

de leurs aménagements et installations, toutes choses qui demandent des

dépenses énormes qui ne pourront être rentabilisées

que par la facturation des services à offrir aux clients.

3- OPERATIONS NON ACCESSIBLES

Considérée comme une structure

d'intermédiation financière au mrme titre que les banques

classiques, les EMF ne sont pourtant pas habilités à traiter

directement avec sa clientèle certains types de service. C'est ainsi que

pour offrir à sa clientèle ces services (encaissements

chèques et effets, cautions, devises, comptes à la BEAC,

transferts internationaux, etc.), les EMF sont obligés de passer par les

banques classiques qui prélèvent à leur niveau des frais

pour chacun de ces services. Etant une entreprise à but lucratif dans

laquelle chaque service offerte doit générer un produit, l'EMF se

retrouve ainsi contraint

34

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

d'ajouter au prix du service prévu, les frais

prélevés par les banques inter médiatrices. Toute chose

qui contribue à accroitre le prix du service et à paraître

très élevé pour le client bénéficiaire du

service. A titre d'exemple, lors des appels d'offre, les maîtres

d'ouvrage n'acceptent que les cautions émises par les banques

classiques, pourtant tous les participants aux appels d'offre ne sont pas des

clients de ces banques. Les clients des EMF sont ainsi contraints de payer plus

cher pour obtenir leur caution car devant payer et les frais supportés

par l'EMF dans sa banque, et les commissions prélevées par

l'EMF.

B. DIFFICULTES LIEES A LA CLIENTELE

Ces difficultés qui contrairement à celles

citées plus haut sont maîtrisables voire contrôlables par

les EMF n'en demeurent pas moins l'une des facteurs qui contraient les

promoteurs d'EMF à revoir à la hausse le coût de leur

service une fois l'exploitation entamée ou en voie de l'ttre. Nous

pouvons regrouper ces difficultés en deux catégories : les

attentes des clients, et le comportement de ceux-ci.

1- LES ATTENTES DES CLIENTS

Cette difficulté beaucoup plus ressentie par les

structures en création ou nouvellement arrivées sur le

marché s'observe surtout dans la recherche des ressources

(dépôts) oil les épargnants exigent des taux de

rémunération assez élevés pour leurs

dépôts dans ces structures.

Très souvent, n'étant pas encore assez bien

connu sur le marché, l'EMF est obligé d'utiliser des taux de

rémunération des dépôts très

élevés comme argument commercial afin de s'attirer une

clientèle. En effet, quoique méfiant vis-à-vis des

nouvelles structures, l'applt du gain est un argument qui ne laisse

pas les épargnants indifférents. Cependant, le coEt

d'acquisition de ces dépô sera imputé au prix du service

à la clientèle bien entendu.

2- LES COMPORTEMENTS DES CLIENTS

Il s'agit ici beaucoup plus en ce qui concerne la tarification

des opérations de crédit et autres découverts. En effet,

la clientèle des EMF étant essentiellement instable car

évoluant dans le secteur informel, la localisation et le suivi effectif

de ceux-ci s'avèrent très difficile voire extr~mement

dispendieux.

C'est ainsi que lorsqu'un client a obtenu un financement, il

devient très difficile de le revoir (pas parce que celui-ci ne veux pas

rembourser, mais parce que son activité l'amène à se

déplacer très souvent) sauf à faire plusieurs appels

téléphoniques ainsi que de multiples descentes dans les lieux de

localisation de celui-ci. Les frais occasionnés par ces appels et

déplacements doivent être pris en compte lorsqu'il faut facturer

le financement au client. C'est qu'il constitue une des raisons d'une

tarification assez élevée des services de crédit en faveur

de la clientèle.

Face à toutes ces contraintes, GrOwfin a dû

adapter sa tarification afin de pouvoir pérenniser son exploitation et

fructifier aussi les investissements aussi bien financiers qu'humains consentis

par les promoteurs.

V- TARIFICATION ACTUELLE DE GrOwfin S.A.

Comme nous l'évoquions déjà ci-dessus, la

prise en compte des contraintes pratiques rencontrées autant le

processus d'obtention de l'agrément qu'en prévisions des

réalités d'exploitation future nous a conduit à revoir la

hausse la tarification de nos services vis-à-vis de la clientèle,

ceci en espérant que de

36

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

nouvelles contraintes ne surviendront plus pour nous pousser

à accroitre une fois de plus ces taux qui sont pourtant

déjà assez élevés par rapport aux prévisions

des promoteurs de GrOwfin.

En attente de l'ouverture à la clientèle, les

nouvelles tarifications qui seront appliquées aux mêmes

opérations citées plus haut seront les suivantes :

|

SERVICES

|

Taux pratiqués

par les

EMF

existants

|

Taux envisagés

par GrOwfin

|

Taux réels actuel

|

|

Découverts et

facilités de caisses

ponctuels

|

36%, soit 3% par mois

|

24%, soit 2%

par mois

|

30%, soit 2,5%

par mois

|

|

Crédits remboursables en

plusieurs

échéances

|

30%, soit 2,5%

par mois

|

20%, 1,66% par mois

|

24%, 2% par mois

|

|

Escomptes factures et effets de commerces

|

36%, soit 3% par mois

|

24%, soit 2%

par mois

|

30%, soit 2,5%

par mois

|

|

Frais de tenue de compte

|

4.174 FCFA par mois

|

2.500 FCFA par mois

|

2.500 FCFA par mois

|

|

Encaissement chèques de la

clientèle

|

Entre FCFA

1.789 et 5.963 par chèque

|

1.193 FCFA par chèque

|

1.500 FCFA par chèque

|

|

Virements reçus et

encaissements effets

|

11.925 FCFA par opérations

|

5.000 FCFA par opérations

|

7.500 FCFA par opérations

|

|

Cautions émises au bénéfice des clients

|

FCFA 23.850 par trimestre

|

12.000 FCFA

par trimestre

|

15.000 FCFA par trimestre

|

|

Frais étude dossier crédits des clients

|

2,5% du montant demandé

|

1,5% du

montant octroyé

|

2% du montant octroyé

|

|

Minimum à

l'ouverture du

compte

|

25.000 FCFA

|

Négociable

|

Négociable

|

|

Frais mis en place concours

|

2% du montant octroyé

|

Franco

|

Franco

|

|

Taux d'intériJts

créditeurs

|

4% annuel

|

5% annuel

|

4,5% annuel

|

Comme nous le constatons à travers le tableau

ci-dessus, bien que les prix soient toujours inférieurs à la

moyenne pratiquée par les EMF existants, un aménagement à

la hausse (au grand dam des bénéficiaires du service) a

été opéré sur les prix de GrOwfin et cet

aménagement peut encore être plus perceptible au fur et à

mesure que l'agrément d'ouverture ne sera pas obtenu. Ceci dans un souci

de rentabiliser les ressources (matérielles, financières et

humaines) ainsi immobilisées et improductives. Toute chose à

terme qui aura pour conséquence de confirmer dans leurs assertions, ceux

là qui trouvent que la microfinance loin d'aider les pauvres et les

couches défavorisées, les asphyxie plus tôt.

38

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

TROISIEME PARTIE :

QUELQUES PISTES

DE SOLUTIONS

S'il est clair au vu de notre recherche et de

l'expérience ci-dessus que la microfinance dans sa forme actuelle ne

parvient pas à fournir à sa clientèle pauvre et

défavorisée les opérations d'intermédiations

financières à moindre coEts, il n'en demeure pas moins que seule

la microfinance pourrait permettre à ceux-ci d'avoir accès aux

services financiers.

Aussi, estimons-nous qu'avec des améliorations du cadre

juridique et opérationnel, ainsi qu'un renforcement et un meilleur suivi

des capacités des structures, la qualité des offres de services

s'en trouvera améliorée aussi bien en valeur qu'en

efficacité.

Dans cette partie de notre exposé, nous essayerons de

présenter quelques améliorations que nous pensons qu'il faille

entreprendre aussi bien par les pouvoirs publiques que les autorités de

régulation du secteur.

Nos propositions porteront sur plusieurs points :

|

La fixation d'un délai de réponse pour

l'agrément La mise sur pied d'une fiscalité propre

L'ouverture à tous types de produits

Le renforcement des capacités des structures

La dynamisation de l'association professionnelle

|

I- FIXATION DU DELAI POUR L'AGREMENT

Nous estimons que toute personne qui se lance dans un projet

de création d'EMF après un dépôt de dossier complet

devrait savoir avec certitude au bout de combien de temps au plus il pourra

obtenir ou non son agrément d'ouverture.

Ceci permettrait ainsi de mieux planifier la mobilisation des

ressources indispensables au fonctionnement de sa structure et l'évitera

d'immobiliser inutilement pendant de très longues périodes des

ressources aussi bien

40

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

humaines, financières que matérielles ; surtout

quant on sait les charges qu'une telle mobilisation entraine.

II- FISCALITE SPECIFIQUE

Si en tant qu'entité économique, les

activités de la microfinance doit ~tre soumise aux impôts et taxes

en vigueur, il n'en demeure pas moins que pour une meilleur

profitabilité de la part des bénéficiaires, nous estimons

que les opérations de crédit (et tout autre

d'intermédiation financière) en faveur des pauvres devraient

être dispensées de certaines taxes.

En effet, lorsqu'au prix fixé par la structure de

microfinance il faut y greffer la Taxe sur la Valeur Ajoutée (qui est la

principale et nous pouvons dire l'unique taxe que nous souhaitons voir

suspendue sur les activités de la microfinance), ceci a pour

conséquence de faire croître le coût de revient du service

de 1,1925 (étant entendu que le taux de la Taxe sur la Valeur

Ajoutée au Cameroun est de 19,25%) aux bénéficiaires.

Pourtant, l'Etat dans ses mesures sociales de lutte contre la pauvreté

et d'assistance aux couches démunies et défavorisées

aurait pu tout simplement suspendre cette taxe sur toutes les activités

de la microfinance comme elle le fit il y'a de cela trois (03) ans pour tous

les intrants dans l'élevage afin de stimuler le secteur. Or l'un des

intrants de l'élevage est bien le crédit que le promoteur (client

de l'EMF) pourra obtenir de son EMF afin de booster son activité.

III- L'OUVERTURE A TOUS TYPES DE

PRODUITS

Par soucis dit' on à la COBAC de protéger

(contre quoi nous ne savons) les EMF, certaines opérations (cautions et

aval, transferts à l'extérieur, achat des devises à

l'extérieur, etc.) les sont proscrites. Ce qui oblige ainsi ces

structures à

transiter par les banques de premier ordre pour offrir ces

opérations à leur clientèle avec les conséquences

que l'on peut imaginer.

A titre d'exemple, lorsqu'une PME (Petite et Moyenne

Entreprise) pourtant refoulée à la banque de premier ordre a

besoin d'une caution, son partenaire financier qui est l'EMF est incapable de

le lui fournir (le maître d'oeuvre exigeant une caution émanant

d'une banque de premier ordre), et est obligée de transiter par la

banque qui non seulement lui impute des frais propres, mais en plus,

débite le compte de l'EMF (qui le répercute sur le client

bénéficiaire), du montant total de la caution à

délivrer.

Pourtant, ces même banques très souvent pour leur

client propres ne débitent pas le compte client du montant de la

caution, mais juste des intérêts.

C'est ainsi que pour le client d'EMF, la simple caution se

transforme en un crédit qui entraine les intérêts, tout en

supportant les frais liés à la caution. Or si l'EMF pouvait

délivrer des cautions acceptées par les maitres d'oeuvre, la

trésorerie des PME s'en trouvera soulagée, et les charges

moindres.

IV- LE RENFORCEMENT DES CAPACITES DES STRUCTURES

De par son activité essentiellement tournée vers

les « gagne-petit » et les couches défavorisées, les

EMF jouent un rôle d'émulation sociale dans l'économie

Camerounaise et devrait bénéficier de la part des

autorités de certaines facilités, voire de subvention

nécessaires pour la bonne marche de leurs opérations.

En effet, s'il est aisé pour une banque ou une grande

entreprise de dégager les liquidités nécessaires pour

l'aménagement et la sécurisation de leurs activités, ces

tches s'avèrent très pénibles et énormément

éprouvantes pour les finances des EMF. C'est ainsi que bon nombre de

structure fonctionne dans des locaux totalement délabrés et sans

les mesures de sécurité adéquates (informatisation, garde

armée, vidéo-surveilla nce, etc.)

42

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

Nous estimons que le gouvernement à travers le

ministère des finances et le programme de renforcement des

capacités des structures de microfinance (PPMF) devrait plus s'impliquer

dans la qualité des infrastructures et des hommes

appelés à gérer les structures de microfinance ; il en va

de leur pérennité et de la qualité du service offert.

V- I $ ITI <1 $ 0 , 6$ 7 , 2 1 ITI ( II I$ 662

&, $ 7 , 2 1 IP5 2 ) ESSIONNELLE

Si la plus part des mesures citées ci-dessus devrait

être le fait des autorités de tutelle et de contrôle, la

dynamisation de l'association professionnelle incombe par contre en premier

lieu aux promoteurs d'EMF qui en seront également les véritables

bénéficiaires.

En effet, à l'état actuel des choses, il est

difficile pour les EMF opérants de faire entendre leur voix en cas

d'incident, ceci parce qu'ils évoluent en rang dispersé bien

qu'une association professionnelle (ANEMCAM) existe pour défendre leur

droit. Bien qu'obligatoire pour tout EMF, l'adhésion ne constitue pour

ceux-ci qu'une formalité à remplir pour pouvoir exercer leurs

activités, et les concours de leadership pour le contrôle de la

structure n'est pas pour arranger les choses.

Pourtant, cette structure en cas de fonctionnement normal

deviendra en dehors d'une sorte de syndicat, un cadre de concertation et de

réflexion sur les maux qui minent le secteur d'activité et pourra

devenir le laboratoire ou la chambre de compensation des chèques des EMF

qui faut t'il le rappeler ne sont pas compensables entre les structures

fonctionnels.

En plus, cette association pourra tenir une sorte de centrale

des risques où seront répertoriés tous les mauvais clients

repérés dans chaque structure. En l'absence d'une telle centrale,

le phénomène actuel où un mrme client est en impayé

dans plusieurs structures ne pourra pas cesser.

QUATRIEME PARTIE :

CONCLUSION

44

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

Notre objectif, lorsque nous nous sommes décidés

à faire cette étude sur la tarification des services dans les EMF

au Cameroun était de voir par quels voies et moyens, la microfinance

pouvait efficacement jouer le rôle qui doit être le sien

auprès des couches défavorisées et exclues du

système financier classique.

Bien que l'accès aux informations ainsi que leur

diffusion auprès du grand public ne soit pas la chose la mieux

partagée de la part des EMF, nous avons néanmoins grâce

à notre connaissance approfondie du terrain ainsi que notre passage dans

plusieurs EMF ayant pignon sur rue au Cameroun, pu récolter des

informations pertinentes qui nous ont permis de rédiger le

présent mémoire.

Il ressort au terme de nos recherches et investigations que

quoique la majorité de promoteurs d'EMF ait un but mercantile (recherche

de bénéfices) lors de la création et de la mise en place

des structures existantes, il n'en demeure pas moins que les prix ainsi

décriés dans le secteur d'activité est d non pas à

leur volonté d'asphyxier la clientèle (tel qu'il est compris par

la majorité des clients et critiques), mais beaucoup plus imposé

par sa recherche de survie et de pérennisation sur un marché oil

la concurrence est trop dense et la réglementation ainsi que la

régulation pratiquement incohérente pour ne pas dire inefficace

dans la pratique.

En partant du cas spécifique de GrOwfin que nous avons

particulièrement étudié et qui peut s'appliquer à

la majorité des structures existantes ou en voie de création au

Cameroun (exclusion faite des structures de microfinance dépendant ou

découlant des banques de premier ordre telles que : ACEP Cameroun ;

Advans Cameroun; Accion Cameroun), nous comprenons aisément comment la

structuration des prix est imposée aux acteurs du secteur par les

contraintes et autres obstacles qui jonchent la vie de ces EMF dès la

conception de l'idée de création jusqu'au cours du fonctionnement

effectif de l'établissement.

Aussi, préconisons nous pour la pérennité

des EMF et l'atteinte des objectifs (pourtant louables) attendus du secteur,

une meilleur réorganisation de

la réglementation (des conditions d'ouverture

jusqu'à la fiscalisation en passant par les opérations interdites

aux EMF), sans oublier une organisation adéquate du secteur et plus de

solidarité de la part des entreprises existantes et évoluant dans

la microfinance.

Nous restons convaincus qu'avec la prise en compte des

résultats de notre étude, la microfinance reste et demeure la

meilleure approche pour booster l'activité des couches

défavorisées et améliorer par conséquence le taux

de bancarisation déplorable du Cameroun et de l'Afrique Centrale en

général.

46

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

ANNEXE

48

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

BIBLIOGRAPHIE

Joseph Mbouombouo Ndam (2006) : Banque contre microfinance,

l'ITnjITu LdITLl'intITrmédiation financière dans la zone CEMAC ;

édition clé Ydé-Cameroun

Nzémen Moïse (1988) : Théorie de la pratique

des tontines au Cameroun ; SOPECAM

Site internet de la Direction Générale du

Trésor, de la Coopération Financière et Monétaire

:

www.dgtcfm.net.

Site internet du portail de la microfinance :

www.lamicrofinance.org

50

Réalisé et soutenu par WOMEGNE POKAHA

Achille Landry

|