|

IMPACT DE LA DETTE EXTERIEURE SUR LA CROISSANCE

ECONOMIQUE AU BENIN

AVRIL 2011

L'histoire nous enseigne que les Etats, exception faite du

Japon, ont toujours eu recours à l'endettement pour financer leur

développement économique. Au cours des années 1970

s'inscrivant dans cette logique, les pays en développement se sont

endettés pour financer leurs investissements.

La crise financière découlant du mauvais emploi

des ressources a conduit les Institutions de Bretton Woods (Fonds

Monétaire International et Banque Mondiale) à soumettre les Pays

en développement (PED) aux Programmes d'Ajustement Structurel (PAS). Ces

PAS visaient à rééquilibrer la balance des paiements de

ces pays afin de dégager des ressources nécessaires pour faire

face au service de la dette. Contrairement aux résultats attendus, les

PED ont assisté à l'aggravation de la pauvreté et des

inégalités sociales.

En effet, cette crise financière a conduit à un

fort relèvement des taux d'intérêt à court terme, ce

qui du reste, a porté la charge des intérêts à des

niveaux inattendus pour les pays prêteurs. Ce problème a

été accentué par la forte appréciation du dollar

sur le marché des changes. Cette situation a été à

la base de l'augmentation substantielle de la valeur réelle du service

de la dette, libellée en grande partie en dollar.

Par ailleurs, les prix des matières premières se

sont effondrés, dégradant les termes d'échange de beaucoup

de pays pauvres qui se sont retrouvés contraints d'emprunter pour

rembourser. C'est le début d'une spirale infernale de l'endettement qui

débouchera sur la crise de l'endettement à laquelle les pays

africains n'ont pas échappé.

En dépit des efforts et des sacrifices consentis par

ces pays, la dette ne cesse d'augmenter de manière inquiétante :

la dette extérieure de l'Afrique a presque quadruplé entre 1980

et 1999 passant de 60 à 231 milliards de dollars alors qu'elle a

remboursé dans la même période près de trois fois ce

qu'elle devait au départ, ce qui peut être expliqué par une

mauvaise politique de l'endettement public. Pendant les années 1990,

cette situation décourageante pousse l'Afrique subsaharienne, à

rembourser quatre fois plus le montant de son endettement que pour

l'amélioration de ses budgets de santé et d'éducation

réunis.

Face à cette situation, les Institutions

Financières Internationales(IFI) ont lancé l'Initiative PPTE

(Pays Pauvres Très Endettés) dont le but est de créer les

conditions pour que les pays continuent de bénéficier de

financements extérieurs pour leur développement sans accumulation

d'arriérés. Ainsi, l'Initiative PPTE a pour objectif de rendre

soutenable la dette des pays pauvres très endettés, dans une

dynamique de redéploiement des dépenses publiques en faveur des

secteurs sociaux, et de créer les conditions favorables à la

croissance économique. L'objectif fondamental est de reconstituer la

capacité productive des PED dans une logique de développement

durable.

Au-delà de l'optimisme qu'inspire l'économie

béninoise qui a renoué avec la croissance, à la faveur des

réformes entreprises au cours des années 1990, on ne pourra

arracher à la pauvreté une partie importante de sa population

sans accélérer sa croissance. La difficulté pour

l'économie béninoise à atteindre un taux de croissance

d'au moins 7%, minimum nécessaire pour réduire la

pauvreté, a amené les autorités à poser la

problématique de l'accélération de la croissance. A cet

effet, plusieurs facteurs ont été identifiés comme ne

répondant pas aux exigences d'une croissance

accélérée : la faible productivité des

facteurs, le manque de crédibilité du système juridique,

la mauvaise utilisation des ressources allouées à

l'économie nationale, etc. Face au déséquilibre

observé, le Bénin s'est tourné vers les Partenaires

Techniques et Financiers pour suppléer au déficit des ressources

internes.

Mais aujourd'hui, on se demande si la vertu dévolue au

financement extérieur peut profiter à l'économie

béninoise, tant les ratios d'endettement connaissent des niveaux

élevés. Bon nombre de travaux ont abouti à la

nécessité d'alléger la dette extérieure du

Bénin, ceci est une condition non négligeable pour un

décollage économique. C'est donc pour apporter un

éclairage à ce sujet que nous avons choisi de

réfléchir sur le thème : "Impact de la

dette extérieure sur la croissance économique

", et particulièrement sur le cas du

Bénin.

Eu égard à tout ce qui précède,

notre étude s'articulera autour de trois (03) chapitres :

Le premier chapitre présentera le cadre

méthodologique et la revue de littérature. Quant au

deuxième, il sera entièrement consacré à

l'étude de la dette extérieure au Bénin. Enfin, le

troisième et dernier chapitre présentera d'une part l'analyse de

l'élaboration d'un modèle économétrique de l'impact

de la dette extérieure sur la croissance économique, avant

d'aboutir d'autre part aux recommandations d'une bonne politique

économique qui en découlent.

CHAPITRE I :

Dans ce premier chapitre, il s'agira pour nous de

présenter d'abord le cadre conceptuel de l'étude et de

définir ensuite les repères théoriques de notre

recherche.

Section I : Le cadre conceptuel de l'étude

Dans cette section, nous présenterons la

problématique, les objectifs et hypothèses et la revue de

littérature.

Paragraphe 1 : Problématique et

intérêt de l'étude

A- Problématique

Au cours des trente dernières années, les pays

en développement (PED) ont bénéficié de

prêts considérables devant permettre leur développement

économique. Au regard des différents ratios de l'endettement, un

constat s'impose. Pour nombre de ces économies, le service de la dette

est non seulement un frein pour l'atteinte des objectifs économiques

mais également un facteur qui dépend du management du pays. Cette

situation est à la solde de la crise de l'endettement. Cette crise qui a

commencé dans les années 1980, a mis nombre des PED dont le

Bénin en cessation de paiement et a nécessité

l'intervention des IFI, notamment le Fonds Monétaire International (FMI)

et la Banque Mondiale.

Dans ce cadre, il a été mis en oeuvre par ces

institutions l'initiative `'Pays Pauvres Très Endettés`' (PPTE)

pour offrir l'opportunité d'un nouveau départ aux pays

confrontés à un lourd endettement. Dans ce contexte, il s'agit de

prendre en compte les ratios de l'endettement respectant les normes

imposées. Ces normes permettent d'établir ou non la

soutenabilité de la dette des pays pauvres et leur solvabilité.

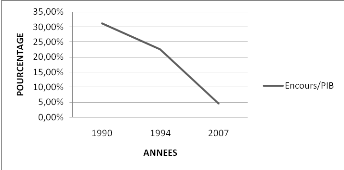

L'encours de la dette totale sur le PIB comme un des ratios

caractéristiques de la dette extérieure au Bénin, est

passé de 79,15% en 1990 à 82,64% en 1994 pour retomber à

19,2% en 2007 (comme l'indique le graphique n°1 à la page

suivante).

Graphique n°1 : Evolution de

l'encours/PIB (en pourcentage)

Source : DDP / CAA, 2008

Il apparaît avec l'initiative en faveur des pays pauvres

très endettés (PPTE) que ce ratio se situe en dessous de 50%

depuis 2002.

De la lecture de la figure, il découle que l'emprunt

extérieur a un effet positif sur la croissance jusqu'à un certain

seuil; au-delà duquel son effet devient négatif. Ainsi avant ce

seuil estimé à environ 50%, les ressources du pays lui

permettaient de rembourser convenablement sa dette dans les meilleures

conditions; mais en deçà du seuil, l'endettement devient excessif

et le pays se trouve face à la difficulté de remboursement de sa

dette.

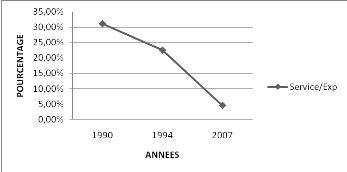

En outre, le service de la dette rapporté aux

exportations au Bénin a connu sensiblement la même

évolution que l'encours de la dette passant de 31,19% en 1990 à

22,55% en 1994, puis 4,5% en 2007 (Graphique n°2).

Graphique n°2 : Evolution du

service de la dette/exportations (en pourcentage)

Source : DDP / CAA, 2008

Ces ratios indiquent que la capacité d'investissement

du Bénin est réduite et cette situation accroît sa

dépendance à l'égard des financements extérieurs.

A la suite de l'accumulation des créances

extérieures d'un grand nombre de pays à faible revenu tout au

long des années 70 et 80, la conjugaison du faible niveau de croissance,

de prix des produits de base en baisse et d'autres chocs économiques ont

abouti à ce que le fardeau de la dette atteigne, pour beaucoup de pays,

des niveaux insoutenables. La mise en oeuvre d'une telle initiative de

réduction de la dette des pays pauvres très endettés

(PPTE) par le Fonds Monétaire International (FMI) et la Banque mondiale

amène à porter une attention particulière sur la question

de la dette des PED ainsi que la notion de la soutenabilité. Le programme de réduction de la dette des pays les

plus pauvres adopté en 1996 repose sur l'évaluation de la

soutenabilité de la dette de ces pays. Seuls les pays dont la dette est

« insoutenable » pourront bénéficier des

mesures prévues à cet effet. Cette initiative en faveur des PPTE

vise à leur apporter une assistance se rapportant à la mise en

place de politiques économiques d'ajustement et quelques critères

de performance. Cela permet aux pays éligibles de

bénéficier d'un allégement de l'ordre de 80% de la valeur

actualisée nette (VAN) de la dette multilatérale, et ainsi de

ramener la dette à un niveau soutenable.

Selon cette initiative, les ressources qui devraient

normalement être remboursées au titre du service de la dette,

doivent être utilisées par les pays éligibles pour

financer la relance de la croissance économique et l'éradication

de la pauvreté. On pourrait cependant dire que le lien entre endettement

et croissance n'est pas univoque. Les revenus tirés de la croissance

permettent le désendettement, mais peuvent susciter aussi de nouveaux

emprunts. Ce cercle vertueux peut cependant devenir vicieux lorsque

l'endettement est excessif.

En effet, les allègements de dette obtenus par le

Bénin à l'occasion des programmes d'ajustement structurels (PAS),

conjugués à l'amélioration de la situation

économique ont favorisé une réduction du service de la

dette, ce qui a permis d'obtenir des ratios contenus dans les limites

fixées.

Comment la dette extérieure affecte la

croissance économique du Bénin ? Telle est la question

fondamentale à laquelle le présent travail se propose de

répondre. De cette question centrale découlent d'autres plus

spécifiques :

° Quels sont les facteurs significatifs de

l'endettement extérieur des pays pauvres très endettés et

particulièrement du Bénin ?

° Quelles sont les conséquences de

l'endettement excessif et l'accumulation des arriérés de paiement

sur la crédibilité de l'Etat ?

Telles sont les interrogations auxquelles nous

serons amenés à réfléchir pour cerner la

problématique et les contours de la question de l'impact de la dette

extérieure du Bénin sur la croissance économique,

grâce à différents instruments offerts par les

théories de l'endettement, en n'occultant pas le caractère

essentiellement public de la dette.

B - Intérêt de l'étude

Les interrogations ci-dessus énumérées

sont essentielles tant il est vrai que pour être efficace, toute

politique de correction d'un déséquilibre doit

bénéficier des renseignements sur ses avantages et ses

inconvénients. Ces derniers constituent les préoccupations autour

desquelles est bâtie la présente étude. Ils permettront de

valider ou non au plan empirique, les différentes constructions

théoriques quant à la relation dette extérieure et

croissance économique au Bénin.

Par ailleurs, cette étude permet de tester, de

présenter et de comparer un éventail d'explications rompant ainsi

avec des approches beaucoup plus restrictives.

Ainsi, cette étude se veut opérationnelle en ce

sens qu'elle fournit des éléments d'analyses empiriques propres

à renforcer les bases décisionnelles des autorités

compétentes en la matière au Bénin.

Paragraphe 2 : Objectifs et hypothèses de

recherche

Cette étude comme tout travail scientifique repose sur

un certain nombre d'objectifs et d'hypothèses.

A- Objectifs

L'objectif général du présent travail est

de faire une analyse empirique des effets de la dette extérieure du

Bénin et d'étudier son impact sur la croissance

économique. Il s'agira d'évaluer la soutenabilité de la

dette extérieure du Bénin, en s'appuyant sur divers

modèles de la théorie d'endettement. L'objectif

général se décline en deux objectifs

spécifiques :

- Identifier les facteurs déterminant l'endettement

extérieur au Bénin ;

- Analyser l'influence de la dette extérieure sur la

croissance économique au Bénin.

B- Hypothèses

Au regard des objectifs ci-dessus énoncés, les

hypothèses ci-après sont formulées :

H1 : Le déficit

budgétaire est le principal déterminant de la dette

extérieure du Bénin.

H2 : La dette extérieure a un

effet positif sur la croissance économique.

Paragraphe 3 : Revue de littérature :

Aspects théoriques et empiriques de la relation dette extérieure

et croissance économique

La question de la relation entre dette extérieure et

croissance économique a fait l'objet d'études aussi bien

théoriques qu'empiriques. Dans le cadre de la présente revue de

littérature, nous distinguons les travaux théoriques de ceux

empiriques.

A- Approches théoriques

Dans cette partie, il sera question de clarifier les

différents concepts liés à l'endettement ainsi que les

théories qui le sous-tendent.

1- Clarification de quelques concepts

a- Dette extérieure

L'endettement extérieur d'un pays est une transaction

économique naturelle, qui permet aux agents économiques nationaux

et étrangers de procéder à des arbitrages inter temporels

mutuellement avantageux, qu'ils n'auraient pas pu réaliser dans une

économie fermée. Pour être naturel et favorable à

l'efficacité du système économique, les flux de capitaux

peuvent néanmoins déboucher sur des situations de crise

d'endettement, et on considère souvent que la dette extérieure

crée autant de problèmes qu'elle n'en résout. C'est

à dire, on entend par endettement l'ensemble des concours

demandés par un gouvernement auprès des partenaires

(bilatéraux, multilatéraux, institutions financières,

marchés financiers, etc.) pour financer les actions de

développement qui n'ont pu être prises en charge par le budget

national. C'est le montant total des dettes contractées chaque

année qui accroît l'endettement, augmente à cause de

nouvelles dettes et diminue parce que les dettes antérieures sont

remboursées. A ne pas confondre endettement et déficit (ou besoin

de financement). Le déficit annuel est à l'origine de la

variation annuelle de l'endettement. Aussi, la dette extérieure est le

plus souvent remboursée en devises étrangères.

b- Croissance économique

La croissance économique est l'élément

principal poursuivi par tout pays dans le temps et dans l'espace. C'est un

indicateur visé par les responsables de la politique

économique.

Pour une entreprise, la croissance

économique est l'augmentation durable de ces actifs financiers. Elle est

d'origine interne par des intégrations des ressources au capital

social ; par autofinancement de ces investissements. Elle peut être

d'origine externe par l'emprunt, l'émission de nouvelles actions.

En d'autres termes, la croissance économique

renvoie à l'augmentation prolongée sur une longue période

des agrégats économiques tels que le Produit Intérieur

Brut (PIB), le Revenu National (RN), le Produit National Brut (PNB) ou

éventuellement le PIB ou le PNB par tête d'habitant. C'est une

notion quantitative qui se distingue de la notion du développement qui

désigne l'ensemble des changements intervenant dans les structures

mentales, les habitudes sociales et les institutions d'une population. Cet

ensemble de changements conduit à augmenter la production et donc la

richesse et sa prolongation sur une longue période. Notons qu'il existe

d'innombrables détails par rapport à la définition de la

croissance économique.

2- Conceptions théoriques

Pour les keynésiens, l'endettement en

général n'entraîne pas de coût ni pour les

générations présentes et ni pour les

générations futures du fait des investissements nouveaux qu'il

génère. Le modèle de l'endettement de l'Etat dans la

théorie keynésienne tire ses fondements dans la demande globale

et les effets multiplicateur et accélérateur,

caractéristiques fondamentales de cette théorie. Dans cette

approche, l'endettement favorisant la relance de la demande entraîne par

l'effet accélérateur une augmentation plus que proportionnelle de

l'investissement, qui provoque à son tour une hausse de la production.

Le déficit budgétaire, qui conduit par ses flux successifs

à augmenter le stock de dette produit l'expansion du cycle

économique par la demande et l'investissement autonome. Le

déficit auquel correspond l'emprunt stimule la demande et permet

d'alléger le coût de son remboursement. Cet argument reste

plausible tant que le sous-emploi des ressources productives existe, selon la

thèse keynésienne.

Au contraire d'un endettement public qui favorise

l'accumulation du capital et la consommation des générations

futures ou présentes, les classiques assimilent l'endettement à

l'impôt futur et imputent à l'Etat une connotation

négative. Selon Ricardo (1817), les citoyens voient dans l'emprunt un

impôt différé dans le temps et se comportent comme s'ils

sont contraints de payer un impôt ultérieurement pour rembourser

cet emprunt quel que soit le décalage intergénérationnel.

En d'autres termes, le comportement des agents économiques est

guidé par une anticipation à la hausse des impôts.

Toutefois, une réserve peut être introduite selon la nature ou la

qualité des dépenses (dépenses de transfert ou

d'investissement) financées par l'emprunt.

Barro R. (1989) montre qu'une politique de déficit

budgétaire financé par l'emprunt reste sans effet sur

l'activité économique dans la mesure où les agents ne sont

pas victimes de l'illusion fiscale. Ces agents anticipent alors une hausse des

impôts destinés à rembourser l'emprunt en constituant une

épargne d'un montant équivalent à l'endettement public

(Théorème d'équivalence ou de Barro-Ricardo). Dittus P.

(1989) met l'accent sur la relation théorique entre la pression fiscale

et le remboursement de la dette. Il existe au moins des coûts

associés aussi bien à l'endettement qu'à sa

résorption. Tandis que V. Hayek (1989) dénonce l'endettement

comme étant une croissance artificielle, fondée sur un

investissement supérieur à l'effort d'épargne de la nation

et provoquant ajustement par l'inflation. Ainsi, tous les efforts

expansionnistes de l'endettement sur le court terme semblent devoir s'inverser

et entraîner à terme un renversement du cycle ouvrant une phase de

lourde récession.

B - Analyse empirique sur l'endettement et la croissance

économique

Les études recensées en rapport avec le

thème ne sont pas nombreuses. En effet, le lien entre le degré

d'endettement et certaines variables macro-économiques a fait l'objet de

recherches économétriques, bien que la plus part d'entre elles ne

traitent pas spécifiquement le cas du Bénin.

La plupart des modélisations des facteurs

déterminants de la croissance présupposent que le niveau de la

dette influe sur la croissance à la fois directement (en dissuadant les

gouvernants d'entreprendre des réformes structurelles) et indirectement

(en décourageant l'investissement). Mais relativement peu

d'études économétriques ont évalué l'impact

direct du stock de la dette sur l'investissement dans les pays à faible

revenu.

Certaines études faites par Krugman (1988), Sachs

(1989), Froot (1989) et Calvo (1989) ont montré que l'accumulation de la

dette et son service constituent une taxe sur la production future et

découragent l'investissement par l'effet d'éviction. Les travaux

d'Eichengreen B. et de Portes R. (1986) se sont intéressés

à l'identification des déterminants du stock de la dette d'une

trentaine de pays à un moment donné de leur économie. En

effet, l'endettement excessif et le défaut de paiement tendent à

réduire le taux de croissance réelle et la

crédibilité de l'Etat. Aussi, Claessens (1990), Warner (1992) et

surtout Borensztein (1990) ont-ils identifié le service de la dette

comme étant un déterminant qui influence négativement

l'endettement extérieur à travers des modèles

économétriques. Borensztein a conclu par une étude

économétrique sur les données de la dette des Philippines

que l'encours et le ratio du service de la dette/exportations ont globalement

un effet inverse sur la formation du capital privé et incitent

l'endettement du pays.

Par ailleurs, peu d'études donnent une idée

claire du niveau du ratio de la dette au PIB à partir duquel l'impact du

surendettement se fait sentir.

Par contre, une étude de 2002 portant sur 93 pays en

développement durant la période 1969-1998 de Pattillo C., Poirson

H. et Ricci L. confirme solidement l'hypothèse d'une relation entre

l'encours de la dette extérieure et la croissance. Les auteurs

constatent que l'incidence de la dette extérieure sur la croissance du

PIB par habitant commence à être négative à partir

du moment où la valeur actuelle nette (VAN) de la dette dépasse

160-170 % des exportations et 35-40 % du PIB. Leurs simulations

suggèrent que le doublement du niveau de la dette ralentit la croissance

annuelle par habitant d'environ 1/2 à 1 point de pourcentage.

Dans une étude complémentaire de 2004, Patillo

et ses collègues ont appliqué un modèle de

comptabilisation de la croissance à un groupe de 61 pays en

développement durant la période 1969-1998 et constaté que

le doublement du niveau moyen de leur dette extérieure a pour effet de

réduire de près d'un point la croissance tant du capital physique

par habitant que de la productivité totale des facteurs. En d'autres

termes, si l'encours de la dette est élevé, il pèse sur la

croissance en ralentissant aussi bien l'accumulation de capital que la

progression de la productivité totale des facteurs.

En théorie, le service de la dette

extérieure (qui comprend les intérêts et le remboursement

du principal) -- par opposition à l'encours de la dette -- peut en outre

influer sur la croissance en évinçant les investissements

privés ou en modifiant la composition des dépenses publiques.

L'augmentation des charges d'intérêts peut accroître le

déficit budgétaire du pays et réduire ainsi

l'épargne publique. Cela peut, par ricochet, entraîner soit une

hausse des taux d'intérêt, soit l'éviction des

investissements privés, freinant ainsi la croissance économique.

Par ailleurs, l'accroissement du service de la dette peut avoir un effet

négatif sur la croissance en réduisant le montant des ressources

publiques disponibles pour les infrastructures et la formation du capital

humain.

En fait, selon Oxfam International (2001), la charge

élevée du service de la dette est l'un des principaux obstacles

à la satisfaction des besoins humains de base dans les pays en

développement. Mais relativement peu d'études empiriques ont

testé ces hypothèses en évaluant l'effet du service de la

dette sur l'investissement privé ou sur la composition des

dépenses publiques, et les données empiriques à cet

égard ne sont pas concluantes.

Le plus connu des travaux est celui réalisé par

l'auteur Ojo O. K. (1989) qui par

une approche économétrique montre que le rapport de l'encours de

la dette/PIB d'une trentaine de pays africains durant la période de 1976

à 1984 est déterminé par : la variation des exportations

(X), au rapport des importations/PIB, la population (Pop) et au taux de

croissance du PIB (Y). Les résultats statistiques lui permettent de

conclure que le rapport de l'encours de la dette/PIB est lié

négativement à la variation des exportations, au taux de

croissance du PIB et positivement au rapport de l'importations/PIB, et à

la croissance de la population (Pop).

Quant à N'Diaye L. (1993), il fait une

modélisation de l'endettement pour le Sénégal. Il montre

que l'endettement s'explique positivement par le stock de dette

antérieure et négativement par le niveau de déficit de la

balance courante. Aussi, l'appréciation du taux de change moyen CFA/US

diminue le service de la dette. Considérant la quasi-inexistence de

réserves au Sénégal, l'équation essaie d'expliquer

les mouvements monétaires composés du compte d'opération,

du tirage sur le FMI et de la contribution des banques primaires au financement

de la balance des paiements. Il trouve que malgré la faiblesse du

coefficient de corrélation, cette explication des mouvements

monétaires par le compte courant et les investissements directs nets

peut être retenue. Au regard de ce résultat et de

l'évolution de l'encours de la dette en rapport avec le compte courant,

il est difficile de justifier le niveau d'endettement du Sénégal

par la recherche d'un équilibre des grandeurs macro-économiques.

C'est dire que le Sénégal ne s'endette ni pour équilibrer

sa balance courante ni pour accroître ses investissements, car le

modèle montre que l'impact du stock de dette sur ces derniers est

très faible. Il estime en outre que l'explication des mouvements

monétaires (compte d'opération) par le solde de la balance des

paiements courants et les investissements nets directs, n'est pas satisfaisante

du point de vue des résultats statistiques.

AJAYI S. Ibi (1991) analyse l'impact des facteurs

extérieurs et intérieurs de l'endettement du Nigeria. En effet,

il choisit comme déterminants du ratio dette/ exportations les variables

suivantes : les termes de l'échange, le taux de croissance du

revenu des pays industrialisés, le taux d'intérêt

réel, le ratio déficit budgétaire/PIB et le trend. Il

affirme qu'on doit s'attendre à ce qu'une aggravation des

déficits budgétaires accroisse le ratio dette/exportation.

Par ailleurs Coulibaly M. et al (2001) dans une

étude réalisée sur l'endettement du Mali ont montré

que les indicateurs statistiques tels que le taux d'intérêt, le

financement des importations, surtout de biens de consommation courante, et le

processus cumulatif de l'endettement ont un effet positif sur le niveau

d'endettement du Mali.

Aussi, d'autres auteurs ont identifié le

service de la dette comme étant un déterminant qui influence

positivement l'endettement extérieur à travers des modèles

économétriques [Claessens (1990), Warner (1992) et surtout de

Borensztein (1990)]. Borensztein

a conclu par une étude économétrique sur les

données de la dette des Philippines que l'encours et le ratio du service

des dette/exportations ont globalement un effet inverse sur la formation du

capital privé et incitent l'endettement du pays.

Section II : Méthodologie de la

recherche

Paragraphe 1 : Spécification du

modèle : choix et signes attendus des variables

A- Le modèle conceptuel

D'une manière générale, les

modèles habituels utilisés dans l'estimation de la relation dette

extérieure et croissance économique reposent sur les

études empiriques consacrées aux déterminants de la

croissance.

Dans la littérature, la plupart des auteurs qui se sont

penchés sur les déterminants de la dette extérieure

publique ont utilisé des méthodes économétriques

notamment Ojo (1989), N'Diaye (1993), Rougier (1994), Cohen (1996) etc.

Certains ont recouru à d'autres approches; ainsi, il n'y a pas de

théories qui se seraient imposées au fil des recherches, mais un

ensemble d'hypothèses qu'il convient d'affiner et de tester.

v Modèle théorique

Les liens entre le degré d'endettement et certaines

variables macro-économiques ont fait l'objet de recherches

économétriques. Nous retenons le modèle théorique

estimé dans l'article d'Ojo (1989) sur la dette d'une trentaine de pays

africains durant la période 1976-1984.

Le modèle théorique se présente comme

suit :

LDTpib = á0 + á1

LVE + á2 LMpib + á3

Txpopu + á4 Txpib +

çt

Avec :

DTpib = Le rapport de l'encours de la dette

sur le PIB

LVE = Variation des exportations

Mpib = Rapport des importations sur le PIB

Txpopu = Le taux de croissance de la

population

Txpib = Le taux de croissance du PIB

çt est le terme aléatoire,

á0 est la constante, á1,

á2, á3 et á4

sont les coefficients des variables explicatives.

Compte tenu du caractère spécifique de

l'endettement du Bénin, ce modèle théorique parait

très simple pour notre étude. A cet effet nous avons

formulé un modèle empirique en apportant quelques modifications

au modèle théorique d'Ojo (1989).

B- Variables d'intérêt pour l'étude

et modèle opératoire

1- Le modèle opératoire

Le modèle d'Ojo (1989) nous permettra d'étayer

la spécificité de l'endettement du Bénin. Pour être

en cohérence avec les hypothèses de l'étude, nous avons

apporté quelques modifications au modèle d'Ojo, ce qui nous

conduit à un modèle beaucoup plus détaillé. Nous

choisissons l'encours de la dette sur le PIB (DTpib) comme variable

expliquée.

Supposons (Y) les variables explicatives pour la variable

dépendante DTpib. L'équation empirique se présente comme

suit :

DTpib = f

(y, ç) avec

ç le terme d'erreurs.

Le choix des variables du modèle prend en compte les

réalités politiques, économiques et financières du

pays. Aussi convient-il de souligner que la transformation logarithmique de

certaines variables répond à un double souci. D'abord, il s'agit

d'éviter les problèmes liés aux effets de grandeur, de

faciliter les interprétations avec les élasticités entre

les variables explicatives (Bourbonnais, 1998). Dans le souci de simplifier le

nombre de variables afin de les coller aux réalités

économiques et suite à l'indisponibilité de ces variables,

la forme fonctionnelle retenue est la suivante :

LDTpibt = á0 +

á1LSdexpt + á2LTcht +

á3LVTEt + á4 LTdbt +

á5LTinvpt + á6LTCROISt

+ á7OUVCt +

çt

2- Définitions des variables et hypothèses sur

les signes de ces variables

. LDTPIB : est la variable dépendante et

désigne l'encours de la dette en pourcentage du PIB en

logarithme.

· LTCROIS désigne le taux de

croissance et détermine l'évolution quantitative du

développement économique en terme réel. Le

signe attendu est négatif.

· LVTE : les termes de

l'échange donne l'évolution de la valeur relative des

exportations par rapport aux importations en logarithme. La dégradation

de cette variable agit positivement sur la variable dépendante.

Le signe attendu est positif.

· LTdb : taux du

déficit budgétaire de l'administration centrale en logarithme. Le

déficit budgétaire est inclus pour voir l'impact des politiques

du gouvernement et du budget sur la croissance économique.

Le signe attendu est positif.

· LTinvp : taux

d'investissement public en logarithme. Ce taux d'investissement reflète

l'impact du facteur capital humain et capital physique dans le processus de

production. Le signe attendu est positif.

· OUVC :

L'indicateur de l'ouverture commerciale avec un signe

positif est introduit pour stimuler la productivité

à travers les transferts des connaissances et des

bénéfices efficients.

. LTch : Le taux de

change US $ par rapport au F CFA en logarithme. La variation de ce taux

à un effet positif sur le niveau de la dette. Le signe

attendu est positif.

. LSdexp : le service de la

dette par rapport aux exportations en logarithme. On considère que, si

le ratio augmente, cela a un effet positif sur la variable dépendante.

Donc le signe attendu est positif.

. çt

représente les perturbations aléatoires et suit une loi normale

de moyenne nulle et de variance constante.

Paragraphe 2: Outils de collecte et limites des

données

A- Outils de collecte

Nous utiliserons les données secondaires annuelles

issues des Institutions internationales (FMI et Banque Mondiale),

régionales (UEMOA et BCEAO) et nationales (la Direction Nationale de la

Dette Publique, Ministère de l'Economie et des Finances, Direction

Nationale du Budget et Direction Nationale de la Statistique et de

l'Informatique) qui seront mobilisées pour construire une base de

données. Il s'agira ainsi des séries chronologiques qui couvrent

la période 1979-2009, pour tenir compte de la disponibilité des

données afin de couvrir un nombre suffisant d'années et aussi

respecter les exigences statistiques en la matière.

B- Limites de données

Les limites que nous reconnaissons à nos chiffres

s'attachent à l'origine diverse des informations sur une même

variable. Nous avons été confrontés dans notre recherche

documentaire à la rareté des ouvrages traitant

spécifiquement les impacts de la dette extérieure sur la

croissance économique. Il nous a été impossible de tirer

d'une même source de données des chiffres sur une même

variable pendant la période de 1979-2009. Ce qui nous a conduit à

compiler alors les informations sur une même variable à partir de

sources diverses.

Paragraphe 3: Cadre opératoire : outils

d'analyse et stratégies de vérification des hypothèses

A- Outils d'analyse

Nous retenons dans le cadre de la présente étude

la période allant de 1979 à 2009. Cette période

relativement longue présente l'avantage de se prêter aux tests

économétriques et de nous rassurer la robustesse des

résultats à obtenir. Elle nous permet en outre de suivre

l'évolution des variables selon les différents régimes

qu'a connus le Bénin. L'estimation des modèles se fera par la

méthode des Moindres Carrés Ordinaires (MCO) à l'aide du

logiciel EVIEWS 3.1. Aussi, des tests de diagnostic et de

validation sont nécessaires avant l'interprétation des

résultats au seuil de 5%.

* Tests de diagnostic

Ø Tests de

stationnarité

Lorsqu'on utilise des données temporelles, il est

primordial qu'elles conservent une distribution constante dans le temps. Ce

concept de stationnarité doit être vérifié afin

d'éviter des régressions factices pour lesquelles les

résultats pourraient être « significatifs », alors

qu'ils ne le sont pas. Si une série est non stationnaire, la

différencier peut la convertir en série stationnaire.

Afin de vérifier la stationnarité des variables,

le test de Dickey-Fuller amélioré (ADF). Ce dernier

prend en compte une possible corrélation sérielle d'ordre

élevé dans les premières différences en utilisant

une correction non paramétrique, et il est souvent

considéré comme étant plus puissant que le test ADF,

surtout pour des échantillons de petite taille.

Pour le test ADF, chaque variable est régressée

sur une constante, une tendance déterministe linéaire, une

variable dépendante retardée et q retards des premières

différences:

Ln Xt = á +

ât + äln Xt-1 +

è1 (ln Xt-1 - ln

Xt-2) +...+èq (ln

Xt-q - ln Xt-q-1) + åt

Où Xt représente la variable qu'on

teste. Toutes les variables sont transformées en logarithme naturel.

Suivant une méthode conventionnelle, la longueur du retard q est

fixée à deux ans afin que les résidus åt soient des

bruits blancs. Sous l'hypothèse nulle H0 : ä = 1,

on est en présence d'une racine unitaire et sous l'hypothèse

alternative H1 : ä<1, á ? 0, â

? 0, on est en présence d'un processus stationnaire.

Ø Si ADF test statistic < critical value, alors on

accepte H0 au seuil de 5% et on dit que la série est non stationnaire

Ø Si ADF test statistic > critical value, alors on

rejette H0 au seuil de 5% et on dit que la série est stationnaire.

Ø Test de

cointégration

Un autre test à réaliser lorsqu'on travaille

avec des séries temporelles est celui de la cointégration. Le but

est de détecter si des variables possédant une racine unitaire,

ont une tendance stochastique commune. Si tel est le cas, il existe une

relation d'équilibre dans le long terme entre les variables; et la

combinaison linéaire de deux variables provenant de séries non

stationnaires est, quant à elle, stationnaire. Dans une telle situation,

la formulation en différence mène à une mauvaise

spécification du modèle et des termes de corrections d'erreurs

doivent être ajoutés.

Le test de cointégration sur les résidus

sera fait pour valider l'inexistence de relation de cointégration

entre les séries. Un test simple à utiliser est le test en deux

étapes de Engel et Granger (1987).

· 1ère

étape

Estimer la régression suivante :

Ln X1t = á1

+ á2 t +

á3 ln X2t +

á4 ln X3t +

á5 ln X4t +

ut

où Xit, i = 1, ..., 4, sont les variables

sous étude et ut est un bruit blanc. Il faut ensuite

récupérer les résidus ut.

· 2ième

étape

Tester avec ADF si ût a une racine unitaire

avec le modèle de régression suivant:

ût = äût-1

+ á1(ût-1 -

ût-2 ) + ...+

áq(ût-q -

ût-q-1 ) + åt

où åt est un bruit blanc et la

durée du retard fixé à deux (q = 2).

Ø Méthode d'estimation des

modèles

La méthode d'estimation que nous avons utilisée

est la méthode des Moindres Carrés Ordinaires (MCO).

L'estimation des modèles est faite avec le logiciel Eviews

3.1.

La validation économique est faite sur la base

des signes prévus. La validation statistique de la qualité

globale des modèles est appréciée par le coefficient

de détermination des modèles et par le test de Fisher.

L'analyse de la qualité globale du modèle s'effectue à

travers le coefficient de détermination du modèle

(R2). Ce coefficient explique la part de l'évolution de

la variable dépendante qui est expliquée par les variables

exogènes. Le test d'adéquation d'ensemble est fait

à travers le test de Fisher. Les hypothèses posées sont

les suivantes :

H0: á1 =

á2 =......= ák = 0, tous les coefficients

sont nuls ;

H1 : á1 ? 0, il existe au

moins un coefficient non nul ;

Avec k le nombre de paramètre estimé.

Si la statistique de Fischer calculé est

supérieure à la statistique de Fisher théorique

Fth (k-1, n-k), ou la Prob (F-stat) < 5%, on rejette

l'hypothèse nulle ; la qualité de la régression est bonne

au seuil de 5%. Dans le cas contraire, on accepte hypothèse nulle au

même seuil ; la qualité de la régression n'est pas

bonne.

La validation statistique de la qualité

individuelle des variables est appréciée par le test de

Student. Le test de Student pose comme hypothèses :

H0: ái = 0, le

coefficient i n'est pas significativement différent de zéro

H1 : ái ? 0, le coefficient

i est significativement différent de zéro

Si la statistique calculée de Student est

supérieure à la statistique théorique

t5%(n-k), ou la probabilité

calculée est inférieure à 5%, on rejette

l'hypothèse nulle, les variables sont donc statistiquement

significatives au seuil de 5%. Dans le cas contraire, on accepte

l'hypothèse nulle, les variables ne sont pas significatives au seuil de

5%.

Le test de Durbin et Watson (DW) ou celui de

Breusch Godfrey permettra la détection de

l'autocorrélation des erreurs.

Le test de White sera fait pour vérifier

l'hypothèse d'homoscédasticité. Ce test de White est

appliqué pour la détection de

l'hétéroscédasticité des erreurs.

Enfin, le test de Normalité des erreurs a

permis de valider les propriétés des moindres carrées

ordinaires. La statistique de Jarque-Bera suit sous l'hypothèse de

Normalité une loi de khi-deux à deux degrés de

liberté. Les hypothèses sont :

H0 : les données suivent une loi normale

H1: les données ne suivent pas une loi normale

On accepte au seuil de 5% l'hypothèse de

Normalité si la probabilité critique est

supérieure à 5%. On rejette au seuil de 5% l'hypothèse de

Normalité le cas contraire.

B- Stratégie de vérification des

hypothèses

* Pour la validation de l'hypothèse n°1 selon

laquelle le taux du déficit budgétaire est le principal

déterminant de l'endettement extérieur, nous utiliserons le

test de causalité de GRANGER. Ce test passera par la vérification

des hypothèses suivantes :

H0 : Le taux du déficit

budgétaire n'explique pas l'encours de la dette

H1 : Le taux du déficit

budgétaire explique l'encours de la dette

Pour y procéder, nous allons comparer la

probabilité critique à 5%.

- Si la probabilité est supérieure à 5%

alors on rejette l'hypothèse H1 au profit de

H0.

- Si la probabilité est inférieure à 5%,

on accepte H1.

* Pour la validation de l'hypothèse n°2 selon

laquelle la dette extérieure a un effet positif sur la croissance

économique au Bénin, nous allons vérifier les

hypothèses suivantes :

H0 : La dette extérieure a un effet

positif sur la croissance économique.

H1 : la dette extérieure n'a pas un

effet positif sur la croissance économique.

- Si le coefficient du taux de croissance

á6>0 alors on accepte l'hypothèse H0.

- Si le coefficient du taux de croissance

á6<0 alors on accepte l'hypothèse H1.

CHAPITRE II :

A travers le premier chapitre nous avons défini les

repères théoriques qui guideront notre étude. Dans le

présent chapitre, il sera question de faire une étude

générale de la dette extérieure du Bénin.

Section I : Situation de la dette

extérieure du Bénin

Dans cette section, il sera question de présenter une

rétrospective sur la dette extérieure, son évolution au

Bénin et son effet sur quelques agrégats.

Paragraphe 1 : Rétrospective sur la dette

extérieure au Bénin

A- Rappel historique

L'endettement des pays du tiers-monde a véritablement

commencé à partir du début des années 70. Ces pays

ont été encouragés à venir consentir des

prêts car la conjoncture était favorable en cette période.

De plus, ils étaient perçus comme de bons débiteurs qui

pouvaient honorer régulièrement leurs engagements

vis-à-vis des différents créanciers car ils avaient des

richesses naturelles exploitables.

Ainsi, il y a eu augmentation des prêts à des

taux d'intérêts faibles consentis par :

- Les banques privées du Nord qui, pour

rémunérer les masses d'Eurodollars et de Pétrodollars qui

affluaient chez elles, les prêtent aux pays du Sud à des taux

très bas. Certains pays (surtout en Amérique Latine) sont

encouragés à s'endetter car leurs revenus d'exportations

croissaient et ils pouvaient rembourser.

- Les gouvernements du Nord qui distribuaient ainsi du pouvoir

d'achat aux pays du Sud afin que ceux-ci leur achètent biens

d'équipement, céréales, services, technologies...

B- Les causes de l'endettement extérieur des

PED

Les raisons pour lesquelles les PED se sont endettés

sont multiples et variables d'un sous-continent à un autre. Nous

essayerons de relever les causes principales communes aux pays avant d'aborder

les causes spécifiques au Bénin.

L'endettement extérieur est la conséquence d'un

déficit de la balance extérieure, plus précisément

la balance des transactions courantes (les paiements courants en direction de

l'étranger sont supérieurs à ceux reçus de

l'étranger). Ce déficit peut être financé

temporairement par les réserves du pays, ou de liquidités

internationales (les devises que le pays détient). Mais naturellement

ces réserves sont limitées et seront vite épuisées,

et un déficit répété sur plusieurs années

donnera nécessairement lieu à un endettement externe, car il

devra être financé par le crédit, les prêts

étrangers. Or, la plupart des pays du tiers-monde connaissent depuis

longtemps une situation de déficit de leurs comptes extérieurs.

Ils accumulent ainsi une dette externe.

Au début des années 1980, notamment durant la

période 1980-1983, les termes de l'échange des PED ont connu une

forte détérioration. Ces pays exportent majoritairement des

matières premières minières ou agricoles, et importent des

produits manufacturés. Accroître la productivité pour eux

revient à produire davantage de matières premières, donc

leur offre s'accroît. Au contraire dans les pays industriels, la

productivité consiste à produire les biens manufacturés

avec moins de matières premières (par exemple, des voitures avec

moins d'acier et consommant moins d'énergie); ce qui a pour effet de

diminuer la demande. L'effet conjugué de ces deux

phénomènes se traduit immanquablement par une baisse des prix des

produits de base qui procurent l'essentiel des recettes d'exportation des

PED.

Le choc pétrolier de 1973 a également

favorisé l'endettement. Les pays exportateurs de pétrole ne

pouvant consommer sous forme d'importations les recettes qui affluaient,

effectuèrent des placements auprès des banques occidentales,

notamment américaines. Ces montants énormes de

pétrodollars furent placés dans les PED. En 5 ans (1975-1980),

la dette du tiers-monde croît de 300% (de 250 à 750 millions de

dollars).

Notons aussi le relèvement des taux

d'intérêt. Les Etats-Unis, pour faire face à la conjoncture

économique de l'époque, avaient mis en place une politique

monétaire ayant entraîné un renchérissement du

dollar et des taux d'intérêt. Ces taux sont passés pour les

PED (non producteur de pétrole) de 5,5% dans les années 1970

à 10% pour la période 1980-1982. Cette évolution a eu pour

effet une augmentation du stock de dette des PED et donc de son service.

Le Bénin n'est pas resté en marge de ce

phénomène d'endettement. Mais d'emblée, il convient de

noter que le Bénin a mené aux lendemains de son

indépendance une politique d'endettement extérieure très

prudente : la règle d'or prônée alors étant de

« comptons sur nos propres ressources ». Mais au

début des années 70, la stratégie de développement

béninoise consiste à industrialiser le marché

intérieur. Et, face à l'insuffisance des recettes

intérieures, le pays se finance à l'extérieur et lance

trois grands projets (SSS, SCO et PPS), dont les deux premiers sont

réalisés conjointement avec le Nigeria. Parallèlement, la

Banque mondiale financera de nombreux projets de développement. C'est le

début de l'endettement extérieur. Le Bénin subit aussi les

effets de la conjoncture internationale et sa dette extérieure devint

insupportable. Le pays commence alors à accumuler des

arriérés de paiements. En 1989, année marquée par

l'effondrement du système financier béninois, les Institutions de

Bretton Woods proposent une assistance extérieure mais à la

condition de mettre en oeuvre des réformes structurelles : le 16

juin 1989, le Bénin adopte son premier programme d'ajustement

structurelle (PAS).

C - Initiatives pour résorber le surendettement

des PED

Toutes les théories se sont manifestées pendant

les décennies passées et ont causé ce qu'on a

appelé la crise de la dette de 1982 au Mexique et notamment dans

plusieurs pays en développement. Ainsi, divers mécanismes

internationaux ont été mis en oeuvre parmi lesquels le Plan Brady

(1985), les termes de Toronto (1988), les termes de Londres(1991), les termes

de Naples (1995), les termes de Lyon (1996) et enfin l'initiative en faveur des

pays pauvres très endettés (PPTE) en 1996 et 1999.

Les conditions de Toronto consistent en la réduction du

tiers de la dette officielle bilatérale éligible, qui est venue

à échéance. Celles de Londres portent sur une

réduction de moitié et celles de Naples, quant à elles,

prévoient un accord de réduction de 2/3 du service de la dette

bilatérale échue en valeur actuelle nette (LARDIC et MIGNON,

2003).

L'initiative PPTE, conçue au départ par la

banque mondiale et le Fonds monétaire international en 1996 et

améliorée ensuite en 1999, consiste en une remise de la dette des

41 pays à faible revenu et réduit cependant le niveau de leur

remboursement de la dette à un niveau soutenable. Elle requiert

également sous la supervision des Institutions de Bretton Woods (IBW),

que les pays éligibles présentent une trajectoire des

performances de bonnes politiques économiques, c'est à dire que

ces pays doivent démontrer des antécédents satisfaisants

sur le plan de leur gestion économique tels que des programmes de

stabilisation économique, des reformes des secteurs publics et une

réorientation des dépenses publiques en faveur de la

réduction de la pauvreté, de l'éducation, des soins de

santé y compris une croissance durable profitant aux populations pauvres

(France / M.A.E. 2005).

Paragraphe 2 : Structures de la dette

extérieure du Bénin

Durant les années soixante-dix, la

conjoncture internationale favorable a permis le recours à l'endettement

extérieur de plusieurs pays en développement afin de soutenir

l'effort d'investissement et la croissance économique. La

conséquence immédiate d'une telle stratégie était

la hausse de l'endettement externe conduisant les IFI en 1996 à adopter

un dispositif global de réduction de la dette des PPTE.

La dette extérieure béninoise est

composée de deux grandes parties inégales :

- La dette multilatérale

- La dette bilatérale

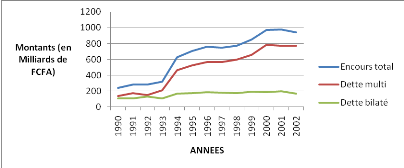

Le tableau n°2 présente de façon exhaustive

l'évolution de l'encours de la dette extérieure publique du

Bénin ainsi que sa répartition par catégorie de

créanciers de 1990 à 2002.

Tableau n°1 : Evolution de

l'encours de la dette extérieure par catégorie de

créanciers (en milliards de FCFA)

|

Années

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

Encours total

|

242.5

|

281.3

|

281.4

|

321.4

|

628.4

|

703.1

|

757.2

|

748.2

|

771.5

|

847.6

|

971.6

|

974.4

|

941.7

|

|

Dette multilatéral

|

135.8

|

171.4

|

150.4

|

213.3

|

462.1

|

527.3

|

567.9

|

568.4

|

599.9

|

656.5

|

786.9

|

775.0

|

774.3

|

|

Dette bilatérale

|

106.7

|

110.6

|

131.0

|

108.0

|

166.4

|

175.8

|

189.3

|

179.9

|

171.6

|

191.1

|

184.6

|

199.4

|

167.4

|

Source : DDP / CAA, Septembre

2008

Il apparaît du tableau n°1 que de 1990 à

2002, l'encours de la dette extérieure béninoise est passé

de 242,6 milliards à 941,7 milliards de F CFA. Relativement stable de

1990 à 1991, il a quasiment doublé en 1994 du fait de la

dévaluation pour ensuite croître de façon

modérée. Mais à partir de 2000, suite aux

différentes annulations obtenues auprès des créanciers, la

tendance est plutôt stable.

En ce qui concerne les catégories de créanciers,

le graphique 3 montre clairement que l'augmentation de l'encours de la dette

provient essentiellement des créanciers multilatéraux, le stock

de dette bilatérale étant relativement stable sur la

période observée.

Graphique n°3 : Evolution de

l'encours de la dette extérieure par catégorie de

créanciers

Source : DDP /

CAA, 2008

Paragraphe 3- Effets de la dette extérieure sur

quelques agrégats

A- L'endettement et la croissance économique

Dans la littérature traditionnelle consacrée au

développement, le recours à l'endettement peut exercer des effets

positifs ou négatifs sur la croissance. En se plaçant du

côté du pays emprunteur, l'endettement peut

accélérer la croissance (Kessler D. et Ulmo PA. 1985)1(*). De nombreux travaux théoriques et empiriques

ont souvent recherché le lien dans les pays en développement

entre la croissance et le recours massif à l'endettement par ces pays.

Parmi ceux qui traitent du lien entre recours à l'endettement

extérieur et le niveau de croissance, une part importante a

été motivée par le souci de mettre en évidence des

effets du financement extérieur sur la croissance économique du

pays.

B- L'endettement face au déficit public

De nombreuses études ont montré que les

déficits budgétaires entraînent un endettement

extérieur. A cet effet la plupart des modèles d'accumulation de

la dette ou d'endettement extérieur ont pour socle la contrainte

budgétaire de l'Etat, celle ci est approchée par le

déficit budgétaire ou solde primaire.

Cependant, Artus et Pierre MORIN (1991) soulignent que face

aux chocs pétroliers, beaucoup de pays ont accru leur déficit

structurel afin d'éviter la dépression. Ces déficits ont

été pour la plupart financés par émission de

titres. S'intéressant à la dette publique, ils ajoutent que s'il

n'y a pas de création monétaire, à chaque période,

une nouvelle dette est émise pour couvrir à la fois le

déficit public nouveau (hors payement d'intérêt) et les

intérêts de la dette.

Ce qui leur permet d'écrire la fameuse équation

suivante:

Dt =

Dt-1(1 + i) + G-T

WIESNER E. et al (1998)1(*) ont

également mis en exergue que le déficit public était

à l'origine du financement extérieur créateur

d'endettement. Ils estiment que la crise d'endettement des pays de

l'Amérique latine résulte des interactions et de la combinaison

des facteurs suivants les politiques économiques inadaptées

suivies par beaucoup de pays, les politiques imprudentes de crédit de la

part des banques commerciales et les conditions macro-économiques

internationales défavorables. En ce qui concerne les politiques

internationales de ces pays, il faut ajouter que la plupart d'entre eux ont

enregistré des déficits budgétaires élevés.

Ces déficits publics ont entraîné des déficits

courants et un endettement extérieur excessif. Par ailleurs, la forte

augmentation de l'endettement ne s'est pas accompagnée d'un

accroissement des investissements. Elle a été suivie d'une hausse

de la consommation et d'une diminution du taux d'épargne domestique. Il

conclut que pour éviter un accroissement substantiel de la dette

extérieure, ces pays doivent procéder à un assainissement

de leurs finances publiques.

C- L'endettement face aux chocs extérieurs

De plus, l'instabilité des économies à

faible revenu est un autre thème récurrent (Hugon, Pourcet et

Quiers-Valette, 1995)2(*).

Même s'ils sont stables à long terme, la plupart des

paramètres peuvent être l'objet de variations brusques (chocs).

Dans le domaine spécifique de l'endettement, ces chocs peuvent porter

soit sur les caractéristiques de la dette elle-même ou du

financement, soit sur les recettes qui permettent le remboursement.

D- L'endettement extérieur et l'ouverture

économique

La contrainte extérieure générée

par l'endettement en devise devrait conduire les pays endettés à

opter pour des politiques favorisant les exportations et plus

généralement pour une ouverture croissante de l'économie.

Par ailleurs, les décisions de politique économique des Etats

endettés sont souvent contraintes par l'intervention des Institutions

Financières Internationales (IFI). On suppose généralement

que celles-ci cherchent à accroître le degré d'ouverture

des économies endettées. Marc Raffinot et Baptiste Venet (2001)

sur un panel de 81 pays dont le taux d'endettement a augmenté entre 1980

et 1990, 43 ont connu une réduction du taux d'ouverture, soit 52%

d'entre eux.

Il semble donc bien a priori que le lien entre endettement et

ouverture soit faible, voir inexistant.

Section II : Evolution de la dette

extérieure

Dans cette section, il sera question de présenter

l'évolution de l'encours de la dette extérieure, du service de la

dette et de la mise en oeuvre de l'Initiative PPTE.

Paragraphe 1 : Évolution de l'encours de la

dette extérieure

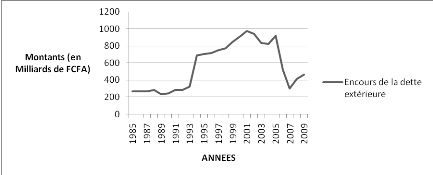

Après la faible croissance de l'encours de la dette

extérieure du Bénin jusqu'en 1989, elle a particulièrement

accéléré dès le début de la décennie

1990. A l'origine de cette accélération, la conclusion en 1989,

avec les Institutions de Bretton Woods, d'un programme de restriction

économique qui a conduit à la mise en confiance et au soutien

financier des partenaires au développement.

Avec la dévaluation du FCFA intervenu en

Janvier 1994, l'encours de la dette a quasiment doublé, passant de

321,14 Milliards en 1993 à 628,4 Milliards en 1994. Mais après

2001, l'encours de la dette a amorcé un déclin et passe de 941,6

à 476,8 milliards de FCFA entre 2002 et 2007 (DDP / C AA, 2008)

Cette baisse progressive de la dette extérieure depuis

2002 est la résultante des différentes initiatives prises pour

l'allègement de la dette extérieure des PED (à l'instar

des termes de Naples en 1996 et l'admission du Bénin à

l'initiative des Pays Pauvres Très Endettés (PPTE) en 2000),(Graphique n°4).

Graphique n°4: Évolution

de l'encours la dette extérieure du Bénin entre 1985 et

2009

Source : DDP / CAA, 2008

Paragraphe 2 : Evolution du service de la dette

Dans ce paragraphe, il serait

question de présenter l'évolution du service de la dette de 1990

à 2002.

Tableau n°2 : Evolution du

service de la dette de 1990 à 2002 (en milliards de FCFA)

|

Années

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Principal

|

5.86

|

4.88

|

5.16

|

5.24

|

13.15

|

11.11

|

11.29

|

15.6

|

17.52

|

24.22

|

19.28

|

12.41

|

13.71

|

|

Intérêts et com.

|

3.46

|

3.15

|

3.77

|

4.89

|

10.32

|

10.66

|

8.05

|

11.8

|

10.96

|

11.11

|

12.06

|

5.74

|

5.67

|

|

Service total

|

9.32

|

8.03

|

8.93

|

10.13

|

23.47

|

21.77

|

19.34

|

27.4

|

28.48

|

35.33

|

31.34

|

18.15

|

19.38

|

Source : DDP / CAA, septembre

2008

De ce tableau, il en ressort que sur la période

observée (de 1990 à 2002), le Bénin a assuré en

moyenne un service annuel de dette de 20 milliards de F CFA,

dont environ 60% au titre du remboursement et 40% pour le paiement des

intérêts et commissions. Pareillement à l'encours, le

service de la dette a subitement doublé en 1994 (du fait de la

dévaluation) et a continué à croître progressivement

jusqu'en 1999 où il atteint un pic 35,33 milliards de francs CFA. Mais

à partir de 1999, la tendance est à la baisse grâce aux

réaménagements obtenus auprès des créanciers.

Paragraphe 3 : Mise en oeuvre de l'initiative PPTE

Les opérations de réaménagement de la

dette effectuées par les créanciers membres du Club de Paris ont,

malgré le renforcement des mécanismes mis en place, montré

au fil des années des limites à la recherche de solutions

définitives à l'endettement des pays bénéficiaires.

Face à cette situation préoccupante, il est apparu

nécessaire de rechercher une solution durable au problème de

l'endettement extérieur. C'est dans ce contexte que les Institutions de

Bretton Woods ont mis en place en 1996 l'initiative en faveur des pays pauvres

très endettés connue sous l'acronyme "Initiative PPTE".

Cette initiative a deux principaux objectifs : rendre la dette

soutenable dans un délai relativement court et

réduire la pauvreté.

Le Bénin a été déclaré

éligible le 18 juillet 2000 (point de décision) en faveur de la

version révisée de l'Initiative3(*). Cette éligibilité est intervenue

à partir du ratio VAN / Exportation qui affichait un taux de

218% contre le seuil minimal de 150% pour être éligible. Des

calculs effectués, il découle que l'élément

commun de réduction4(*) à accorder au Bénin est de 31,2%. Ce

coefficient est appliqué à la dette de chaque créancier du

Bénin pour déterminer le montant d'allègement qu'il aura

à accorder. Ainsi, au point de décision (le 18 juillet 2000),

l'encours de la dette du Bénin en valeur actualisée était

de 848,4 millions de dollars US et l'allègement nécessaire

déterminé pour assurer la viabilité de la dette

s'élevait à 265 millions de dollars US (soit

848,4 × 31,2%). Sur ce montant, les institutions multilatérales

contribueront pour 188 millions de dollars US et les créanciers

bilatéraux pour 77 millions de dollars US.

CHAPITRE III :

Dans le présent chapitre, il sera question dans un

premier temps de faire l'étude de la stationnarité et de

cointégration sur les variables du modèle.

Ensuite, nous présenterons la mise en

évidence de la relation dette extérieure et croissance

économique au Bénin en analysant les résultats

obtenus. Dans ce contexte, nous ferons les recommandations et

suggestions que nous jugerons opportunes pour atteindre les objectifs d'une

croissance économique durable.

Section I : Etude de la stationnarité et

cointégration

Cette partie examine les explications empiriques de la

croissance du PIB du Bénin à travers l'étude de la

stationnarité et de la cointégration.

Il s'agit de présenter l'estimation de la relation de

long terme ainsi que la détermination de l'ordre d'intégration

des variables qui autorise l'étude de la cointégration et

l'élaboration de modèle à correction d'erreur.

Paragraphe 1 : Rappel du modèle et

détermination de l'ordre d'intégration des variables

Dans cette partie il sera rappelé le modèle

à estimer, avant la présentation et l'analyse des

résultats de l'estimation.

A- Rappel du modèle

Comme spécificité dans le chapitre 1, le

modèle retenu pour l'analyse de l'impact de la dette extérieure

sur la croissance économique dans le cadre du présent travail

est :

LDTpibt = á0 +

á1LSdexpt + á2LTcht

+ á3LVtet +

á4LTdbt + á5LTinvpt +

á6LTCROISt + á7OUVCt

+ çt (I)

Avec :

· LDTpib désigne l'encours de la

dette en fin de période en pourcentage du PIB en logarithme,

· LVte : les variations des termes de

l'échange en logarithme,

· LTdb : désigne le taux du

déficit budgétaire de l'administration centrale en logarithme,

· LTinvp : désigne le taux

d'investissement public en logarithme,

· OUVC : désigne

l'indicateur de l'ouverture commerciale,

. LTCROIS : désigne le taux de

croissance du PIB en logarithme,

. LTch : désigne le taux de change US

$ par rapport au FCFA en logarithme,

. LSdexp : désigne le service de

la dette par rapport aux exportations en logarithme,

· çt représente

les perturbations aléatoires,

. ái

(i=1,.......7) qui sont les paramètres à estimer.

B- Détermination de l'ordre d'intégration

des variables

Depuis que l'économétrie a perçu que la

validité des estimations est tributaire de la stationnarité des

variables, il est recommandé de toujours commencer par chercher l'ordre

d'intégration des variables dans tout travail

d'économétrie.

Cela est d'autant plus important et pertinent dans la

présente étude que les variables utilisées dans le

modèle, sont toutes des variables macroéconomiques, qui

d'ordinaire, sont non stationnaires.

Règle de

décision :

La détermination de l'ordre d'intégration des

variables est faite suivant les tests de racine unitaire. A ces tests

réalisés à l'aide du logiciel EVIEWS, sont

attachées des règles de décision précises qui

permettent de se prononcer sur l'ordre d'intégration des variables.

Dans les différents tests appliqués ici, le

nombre de retards retenus est celui correspondant au test pour lequel la

statistique AIC (Akaike Info Criterion) est la plus faible. Le nombre de

retards étant retenu sur la base de la statistique d'Akaike, la

stationnarité de la variable est jugée à partir de la

comparaison entre les statistiques ADF (Augmented Dickey Fuller test statistic)

et Critical value (Mackinnon Critical values).

Les hypothèses alternatives qui se présentent

à l'issue du test sont :

H0 : racine unitaire ou non

stationnarité

H1 : non racine unitaire ou

stationnarité

- Si ADF >valeur critique de Mackinnon alors

l'hypothèse H0 est acceptée. Par conséquent la

série est non stationnaire.

- Si ADF < valeur critique de Mackinnon alors

l'hypothèse alternative H1 est acceptée. Cela traduit

la stationnarité de la série.

Les tests sont appliqués à niveau, puis en

différence première, au cas où il y aurait présence

de racine unitaire au premier stade.

Si les séries sont stationnaires et

intégrées d'ordre différent, le test de

cointégration se fera par la méthode de JOHANSEN. Par contre si

elles sont intégrées d'un même ordre, ce test se fera par

la méthode de Engle Granger.

Des Modèles à Correction d'Erreur (MCE)

peuvent alors être élaborés et estimés. Les MCE

fournissent les élasticités des variables aussi bien pour le

court terme que pour le long terme. Ils traduisent le degré d'influence

des variables exogènes sur la variable endogène.

L'étude considère le seuil de 5% pour

la validation des hypothèses.

On rappelle qu'un coefficient est significatif ou

significativement différent de zéro lorsque la valeur absolue de

la statistique calculée (t-statistic) est supérieure à

celle lue dans la table de Student au seuil á

(á = 0,05) à n-k degrés de

libertés (n = nombre d'observations, k = nombre de variables

explicatives). Tout ceci est confirmé par la probabilité critique

qui doit être inférieure à 5%.

Pour se prononcer sur la significativité globale du

modèle, il est impérieux de faire recours à la statistique

de Fisher qui permet de voir si l'ensemble des variables explicatives est

pertinent pour expliquer le comportement de variable à expliquer. Le

logiciel EVIEWS fournit directement cette statistique et lui attache des

probabilités critiques, ce qui facilite davantage ce test.

Quant à la qualité des résidus, on se

réfère aux tests de Durbin Watson.

C- Tests de stationnarité

Par souci de synthèse, compte tenu du nombre important

des tests appliqués, le tableau ci-après résume les

résultats des tests de racine unitaire appliqués à niveau

à l'ensemble des variables.

Tableau n°3 :

Résultats des tests de stationnarité à niveau

|

Variables

|

Retards

|

Trend

|

Constante

|

ADF

|

CV (à 5%)

|

Décision

|

|

LDTPIB

|

1

|

NON

|

OUI

|

-3.085

|

-2.96

|

LDTPIB est I (0)

|

|

LSDEXP

|

3

|

OUI

|

OUI

|

-4.5803

|

-3.586

|

LSDEXP est I (0)

|

|

LTCH

|

1

|

OUI

|

OUI

|

-2.569

|

-3.573

|

LTCH n'est pas I (0)

|

|

LVTE

|

4

|

NON

|

NON

|

-1.226

|

-1.95

|

VTE n'est pas I (0)

|

|

LTDB

|

4

|

OUI

|

NON

|

-3.625

|

-2.97

|

LTDB est

I (0)

|

|

LTINVP

|

3

|

NON

|

NON

|

-1.243

|

-1.95

|

LTINVP n'est pas I (0)

|

|

LTCROIS

|

4

|

NON

|

NON

|

0.088

|

-1.95

|

LTCROIS n'est pas I (0)

|

|

OUVC

|

3

|

OUI

|

NON

|

-3.355

|

-2.97

|

OUVC est I (0)

|

Source : Résultats des

tests

I (0) = Intégrée d'ordre

0 ; ADF = ADF calculée

CV= Critical value (valeur critique de

Mackinnon à 5%)

Les tests de racine unitaire sur toutes les variables

aboutissent aux résultats suivants :

ADF < valeur critique de Mackinnon au seuil de 5% pour les

variables LDTPIB, LTDB, LSDEXP et OUVC donc ces quatre variables sont

stationnaires à niveau.

ADF > valeur critique de Mackinnon au seuil de 5% pour

toutes les autres variables. Ces variables ne sont donc pas stationnaires

à niveau. L'examen de l'ordre d'intégration des variables non

stationnaires se poursuit en différence première et les

résultats sont fournis par le tableau ci-après.

Tableau n°4 :

Résultats des tests de stationnarité en différence

première

|

Variables

|

Retards

|

Trend

|

Constante

|

ADF

|

CV (à 5%)

|

Décision

|

|

LTCH

|

1

|

NON

|

NON

|

-3.583

|

-1.95

|

LTCH est I(1)

|

|

LVTE

|

3

|

NON

|

NON

|

-4.515

|

-1.95

|

VTE est I(1)

|

|

LTINVP

|

4

|

NON

|

NON

|

-3.87

|

-1.95

|

LTDB est I(1)

|

|

LTCROIS

|

4

|

NON

|

NON

|

-3.991

|

-1.95

|

LTCROIS est I(1)

|

Source : Résultats des

tests

I (1) = Intégré d'ordre 1

Les résultats des tests de racine unitaire en

différence première permettent ainsi l'étude de la

cointégration.

En effet, pour toutes les variables, ADF < valeur critique

de Mackinnon au seuil de 5%. Ce qui permet d'accepter l'hypothèse de

stationnarité des variables correspondantes.

Ainsi, on peut procéder à la

construction du Modèle à Correction d'Erreur (MCE) encore

appelé « modèle à correction d'équilibre

» déduit de la relation de long terme.

L'estimation des MCE donne des élasticités

aussi bien de court terme que de long terme des variables du modèle,

permettant de juger directement du degré de la liaison causale entre les

variables explicatives et le taux de croissance du PIB.

Paragraphe 2 : Test de cointégration de

JOHANSEN et modèle de long terme

A- Test de cointégration de JOHANSEN

Dans la présente étude, les séries

n'étant pas intégrées de même ordre, le test de

cointégration de JOHANSEN s'impose. Les résultats se

résument dans le tableau suivant :

Tableau n° 5: Résultats du

test de cointégration de JOHANSEN

|

Valeurs propres

|

Hypothèses nulles

|

Traces statistiques

|

Valeurs critiques

|

|

0.961186

|

R=0

|

227.0038

|

141.20

|

|

0.811350

|

R=1

|

132.7838

|

109.99

|

|

0.730885

|

R=2

|

84.41589

|

82.49

|

|

0.520835

|

R=3

|

46.35002

|

59.46

|

|

0.366963

|

R=4

|

25.01442

|

39.89

|

|

0.249914

|

R=5

|

11.75487

|

24.31

|

|

0.107415

|

R=6

|

3.415417

|

12.53

|

|

0.004131

|

R=7

|

0.120041

|

3.84

|

Source : Résultats des

tests

L'analyse des résultats (tableau n°5)

révèle que la statistique de JOHANSEN relative à la

première valeur propre est supérieure à sa valeur critique

au seuil de 5% (227,0038 > 141,20). On rejette donc l'hypothèse nulle

(R=0) au seuil de 5%. De manière analogue, on rejette

R=1 au seuil de 5%. En revanche, chacune des statistiques de JOHANSEN relative

à la troisième valeur propre (R=3) jusqu'à la

septième valeur (R=7) est inférieure à sa valeur critique

au seuil de 5%. On accepte l'hypothèse nulle (R=3) selon laquelle il

existe trois relations de cointégration entre les variables. On peut

donc procéder à l'estimation du Modèle à Correction

d'Erreur.

B- Modèle de long terme

Nous utiliserons la méthode des Moindres carrés

Ordinaires (MCO) pour relier les différentes variables

indépendantes à la variable dépendante.

L'estimation par la MCO recherche les valeurs des coefficients

de l'équation qui minimisent la somme des carrés des erreurs. Les

résultats de l'estimation se présentent dans le tableau

ci-après :

Tableau n°6 :

Résultat de l'estimation du modèle de long terme

|

Variables

|

LSDEXP

|

LTCH

|

LVTE

|

LTDB

|

LTINVP

|

LTCROIS

|

OUVC

|

C

|

|

Coefficient

|

-0,089

(-0,7513)

|

0,019

(1,99)

|

-21,61

(-3,55)

|

61.03

(2,64)

|

1,509

(2,434)

|

-1,66

(-3,112)

|

105,75

(3,80)

|

-1,719

(-0,12)

|

Source : Résultats des

tests

Nous précisons que les chiffres entre