|

BURKINA FASO UNIVERSITE OUAGA II

CONFERENCE DES INSTITUTIONS D'ENSEIGNEMENT

ET DE

RECHERCHE ECONOMIQUES ET DE GESTION

EN AFRIQUE

(CIEREA)

Unité de Formation et de Recherche

en Sciences

Economiques et de

Gestion

(UFR/SEG)

Nouveau Programme de Troisième

Cycle

Interuniversitaire

(NPTCI)

MEMOIRE

Pour l'obtention du

Diplôme d'Etudes Approfondies

(DEA)/ Master de recherche

Option : Macroéconomie Appliquée

THEME

Développement financier et causalité

entre épargne et

investissement en zone UEMOA

Présenté et soutenu publiquement par:

SAWADOGO Relwendé

Directeur de mémoire:

Pr. Bernadette DIA KAMGNIA,

Agrégée des Facultés de Sciences

Economiques

Codirecteur :

Dr. Pam ZAHONOGO,

Maitre -Assistant à l'UFR/SEG Université Ouaga

II

Juillet 2011

DEDICACE

9e ddie ceffe ouvre

À tous mes proches,

Plus Particulièrement

À mes Parents qui MONf eaucoup donné.

i

Développement financier et causalité entre

épargne et investissement en zone UEMOA

REMERCIEMENTS

Ce mémoire n'aurait pas vu le jour sans l'apport de

plusieurs personnes que je tiens à remercier.

Mes remerciements s'adressent d'abord à mon directeur

de mémoire, le Pr. Bernadette DIA KAMGNIA, pour la confiance et la

liberté qu'elle m'a accordée. Malgré ses multiples

obligations, elle n'a pas hésité d'assurer l'encadrement de ce

mémoire. Ensuite je remercie le Dr. Pam ZAHONOGO, qui a bien voulu

codiriger la rédaction de ce document. Son sens de discernement m'a

permis d'améliorer la qualité de ce document.

Ma reconnaissance va aux responsables du NPTCI. Je remercie le

Pr. Kimseyinga SAVADOGO Directeur du NPTCI, Mesdames LILIOU et SOMDA pour leurs

conseils de mère durant le parcours, ainsi que le personnel du

programme.

Ce mémoire doit également beaucoup à mon

séjour au sein de la famille NPTCI au Campus de Ouaga II, comme au

Campus Commun des Cours à Options à Dakar au

Sénégal. Je tiens en particulier à remercier le Pr.

Idrissa M. OUEDRAOGO, Directeur de l'UFR/SEG et le Pr. Taladidia THIOMBIANO,

Directeur du CEDRES ainsi qu'au Dr. Amédée DONDASSE, Pr. Clauvis

NITIEMA et Dr. Noël THIOMBIANO pour leur constante disponibilité et

les précieux conseils pour la rédaction de ce mémoire.

A tous les enseignants qui sont intervenus dans les enseignements

des cours de tronc commun et aux cours à options, recevez ici mon

satisfecit pour la qualité des cours dispensés.

Ma gratitude va également à l'endroit de tous les

étudiants de la 2e promotion et de la 3e promotion NPTCI et

ceux du CCCO pour les liens de fraternité tissés durant la

formation.

Je ne saurais terminer sans remercier mon Oncle Jean Servais

SAWADOGO et son épouse Salimata pour leurs soutiens multiples et

multiformes durant les périodes difficiles et heureuses. Je n'oublie pas

également Christian Hubert Xavier Camille EBEKE doctorant au CERDI

(France), pour son appui constant au cours de la rédaction de ce

mémoire. Egalement, merci à tous les camarades pour leurs

remarques pertinentes dans les versions antérieures du document.

Enfin, merci toutes personnes dont les noms n'ont pas pu

être cités, et qui ont contribué de toute manière

à mon éducation, depuis mon enfance jusqu'à

l'aboutissement de ce mémoire.

SOMMAIRE

DEDICACE i

REMERCIEMENTS ii

SIGLES ET ABREVIATIONS iv

LISTE DES TABLEAUX v

LISTE DES GRAPHIQUES vi

RESUME vii

ABSTRACT viii

INTRODUCTION GENERALE 1

CHAPITRE I : FONDEMENTS THEORIQUES ET EMPIRIQUES DE

LA

RELATION EPARGNE-INVESTISSEMENT. 7

SECTION 1 : LES DEBATS ANCIENS SUR LA RELATION ENTRE EPARGNE

ET

INVESTISSEMENT 7

SECTION 2 : LA RELATION EPARGNE-INVESTISSEMENT DANS

L'OPTIQUE

FINANCIERE 17

CHAPITRE II : SPECIFICITES ET NIVEAUX DE DEVELOPPEMENT

FINANCIER

DES PAYS DE L'UEMOA. 24

SECTION 1 : LES SPECIFICITES DU SYSTEME FINANCIER DE L'UEMOA.

24

SECTION 2 : EVALUATION DES NIVEAUX DE DEVELOPPEMENT FINANCIER

DES

PAYS DE L'UEMOA 35

CHAPITRE III: RELATION ENTRE DEVELOPPEMENT FINANCIER

ET

CAUSALITE EPARGNE-INVESTISSEMENT EN ZONE UEMOA. 44

SECTION 1 : CAUSALITE ENTRE EPARGNE ET INVESTISSEMENT : UNE

ANALYSE

EMPIRIQUE APPLIQUEE A LA ZONE UEMOA. 44

SECTION 2 : MISE EN EVIDENCE DE LA RELATION ENTRE

DEVELOPPEMENT

FINANCIER ET CAUSALITE EPARGNE-INVESTISSEMENT EN ZONE UEMOA

64

CONCLUSION GENERALE ET RECOMMANDATIONS 68

BIBLIOGRAPHIE 71

ANNEXES ix

SIGLES ET ABREVIATIONS

ACP : Analyse en Composantes Principales

ADI : Africa Development Indicators

BCEAO : Banque Centrale des Etats de l'Afrique

de l'Ouest

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

DFID : Department For International

Development

FMI : Fonds Monétaire International

IMF : Institution de Microfinance

OCDE : Organisation de Coopération et de

Développement Economique

PARMEC : Projet d'Appui à la

Réglementation des Mutuelles d'Epargne et de Crédits

PAS : Programmes d'Ajustement Structurel

PIB : Produit Intérieur Brut

UEMOA : Union Economique et Monétaire

Ouest Africaine

VAR : Vecteur Auto Régressif

VEC : Vector Error Correction

VECM : Vector Error Correction Model

WDI : World Development Indicators

iv

Développement financier et causalité entre

épargne et investissement en zone UEMOA

LISTE DES TABLEAUX

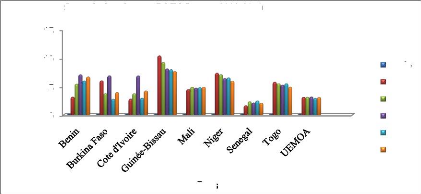

Tableau 1 :Taux moyens d'épargne en 1985,

1995,2000 et 2005(en % du PIB). 30

Tableau 2 : Evolution des Réserves

Excédentaires (RE) de l'UEMOA. 32

Tableau 3 : Ratio dépôts

/crédits accordés aux pays de l'UEMOA (en %) 32

Tableau 4 : Résultats d'analyse en

composantes principales. 41

Tableau 5 : Les différentes

catégories de développement financier de l'UEMOA. 42

Tableau 6 : Résultats des tests de

stationnarité 58

Tableau 7 : Résultats du test de

cointégration de Johansen 59

Tableau 8 : Résultats du test de

causalité de Granger basé sur des VAR. 61

Tableau 9 : Résultats des tests de

diagnostic des modèles utilisés. 61

Tableau 10: Mise en évidence de l'impact

du niveau de développement financier (2003-

2008) sur la

causalité épargne-investissement en zone UEMOA 64

LISTE DES GRAPHIQUES

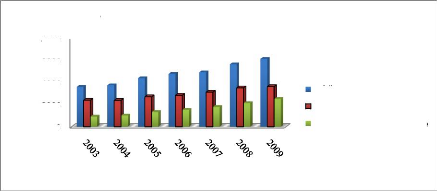

Graphique 1: Crédits à

l'économie ventilés selon leur durée initiale(en milliards

de FCFA) 32

Graphique 2: Structure des dépôts

du secteur bancaire de la zone UEMOA(en milliards de

FCFA). 33

Graphique 3: Evolution des spreads en zone UEMOA

sur la période 2006-2010. 35

Graphique 4:L'évolution de l'indice de

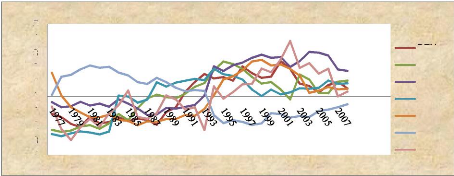

développement financier des pays de l'UEMOA de 1977 à 2008. 42

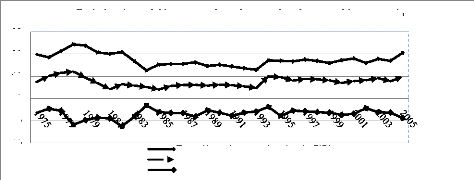

Graphique 5: Evolution des variables épargne,

investissement intérieurs et solde courant de l'UEMOA en % du PIB de

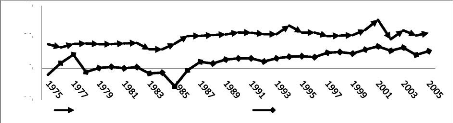

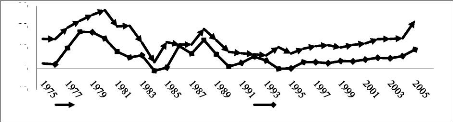

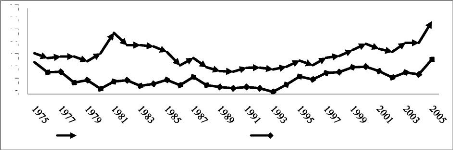

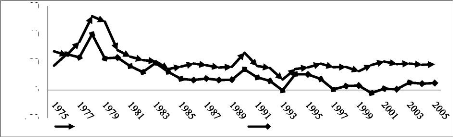

1975 à 2005. 45 Graphique 6: Evolution des variables

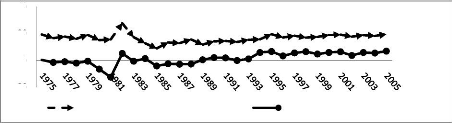

épargne et investissement intérieurs du Benin en% du PIB de 1975

à 2005 47 Graphique 7 : Evolution des variables

épargne et investissement intérieurs du Burkina Faso en% du PIB

de 1975 à 2005. 47 Graphique 8: Evolution des variables

épargne et investissement intérieurs de la Côte d'Ivoire

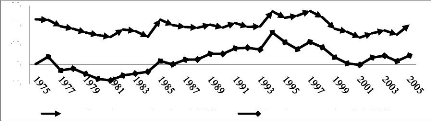

en% du PIB de 1975 à 2005. 48 Graphique 9: Evolution

des variables épargne et investissement intérieurs du Mali en% du

PIB de 1975 à 2005. 49 Graphique 10: Evolution des

variables épargne et investissement intérieurs du Niger en% du

PIB de 1975 à 2005 49 Graphique 11: Evolution des

variables épargne et investissement intérieurs du

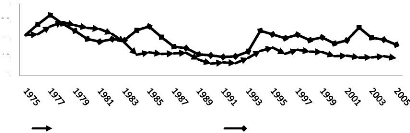

Sénégal en% du PIB de 1975 à 2005 50 Graphique

12: Evolution des variables épargne et investissement

intérieurs du Togo en% du PIB de 1975 à 2005 50

vi

Développement financier et causalité entre

épargne et investissement en zone UEMOA

RESUME

Cette étude traite de deux questions distinctes

mais proches dans la littérature sur la croissance et la finance : le

lien entre financement de l'investissement, en particulier la relation niveau

de développement financier et causalité entre épargne,

crédit et investissement. Nous nous demandons si les relations de

causalité entre épargne, crédit et investissement sont

influencées par le niveau de développement financier. D'abord,

pour évaluer les différents niveaux de développement

financier des pays de l'UEMOA, nous avons construit un indicateur composite de

développement financier à travers une Analyse en Composante

Principales (ACP). Cet indice synthétise des indicateurs de mesure de la

taille relative et absolue du système financier et de l'activité

des intermédiaires financiers. Cet indice a permis de classer les pays

par niveau de développement financier et de montrer que la zone UEMOA

est caractérisée par une dispersion des niveaux de

développement financier. Ensuite, nous avons examiné les liens de

causalité entre épargne, crédit et investissement sur la

période 1977-2008. La démarche économétrique

adoptée utilise à la fois l'estimation de cointégration de

Johansen (1988) et le test de causalité de Granger basé sur des

modèles VAR non structurels. Les estimations ont montré une

absence de cointégration et de causalité dans la plupart des pays

(sauf le Bénin et le Sénégal où la causalité

est dirigée de l'épargne vers l'investissement). Enfin, les

résultats ont montré une absence de relation entre niveau de

développement financier causalité épargne-investissement

en zone UEMOA. Nous avons attribué cette situation à une

éventuelle existence d'effets seuil ; donc une absence de relation

linéaire entre les variables.

Mots clés : Développement

financier, épargne intérieure, crédit intérieur,

investissement intérieur, ACP, cointégration, causalité,

UEMOA.

ABSTRACT

This study addresses two separate but deeply linked in

literature on growth and finance: the link between financing of investment, in

particular the impact of financial development on the causality between saving,

credit and investment. We wonder if the causal relationships between saving,

credit and investment are they influenced by the level of financial

development. To assess different levels of financial development in West Africa

Economic and Monetary Union (WAEMU) countries, we constructed a heterogeneous

indicator of financial development indicators through a Principal Components

Analysis (PCA). This index is based on indicators which measure relative and

absolute size of the financial system and activity of financial intermediate.

That allowed us to grade countries by level of financial development and to

show that the WAEMU zone is characterized by a dispersion of levels of

financial development level next, we examined the causal links between saving,

credit and investment over the period 1977-2008. The methodology uses both the

estimation of cointégration Johansen (1988) and Granger causality test

based on no structural VAR models. The estimates showed an absence of

cointegration and causality in most countries (except Benin and Senegal for

causality in the direction saving-investment). At last, the results also showed

that the level of financial development has no impact on the linking

saving-investment WAEMU zone. We attributed this situation to a possible

existence of threshold effect thus an absence of linear relationship between

variables.

Key Words: Financial development, domestic

saving, domestic credit, domestic investment, PCA, cointegration, causality,

WAEMU.

INTRODUCTION GENERALE

L'épargne est-elle un préalable à

l'investissement ou est-ce le contraire ? La réponse à cette

question n'est pas sans conséquence pour la définition d'une

politique économique. Ainsi, si l'épargne entraîne la

croissance par transformation systématique en investissement, alors la

politique économique doit favoriser l'épargne. Mais, si

l'investissement est causé par des facteurs autres que l'épargne,

et si l'épargne est générée par l'investissement,

alors la politique économique doit stimuler directement

l'investissement. Ceci est d'autant plus vrai si l'objectif assigné

à la politique économique est dicté par la croissance et

le plein emploi. Globalement, deux grandes pensées s'affrontent quant

à la relation entre épargne et investissement : la pensée

(néo)classique et celle keynésienne.

Les modèles de croissance d'inspiration

néoclassique postulent un lien étroit entre l'épargne

intérieure et l'investissement intérieur. Ils offrent une

justification du recours à la politique de stimulation du taux

d'épargne ; ce qui stimule des niveaux plus élevés de

l'investissement et par suite, la croissance économique. C'est la base

de la thèse de la libéralisation financière, à

savoir que la suppression des diverses contraintes sur le système

financier encouragera l'augmentation de l'épargne intérieure, qui

produira davantage d'investissements et, partant, augmenter la croissance. Il

en résulte que toute hausse d'épargne génère

ex-post une hausse d'investissement d'un méme montant. Pour ces auteurs,

l'épargne est véritablement vertueuse car elle est

automatiquement investie et constitue un préalable pour l'investissement

(Turgot, 1766 ; Smith, 1776 ; Hayek ,1931 ; et Solow, 1956 etc.).

Par contre, dans la pensée keynésienne,

l'ajustement se fait ex-post, de l'investissement à

l'épargne, par le biais des variations de l'emploi et du revenu

(théorie du multiplicateur) ; l'investissement d'équilibre est

déterminé indépendamment du montant d'épargne

disponible. Une hausse de la propension à épargner ne modifie ni

le niveau d'équilibre de l'investissement, ni d'ailleurs celui de

l'épargne : elle réduit le niveau de la demande effective, et

donc l'emploi et le revenu, jusqu'à ce que le montant de

l'épargne soit égale au niveau inchangé d'investissement.

Il y a donc une inversion complète : l'épargne ne

détermine pas l'investissement mais plutôt l'inverse (Keynes,

1936).

Par ailleurs, l'effet de la libéralisation des

mouvements de capitaux sur la relation entre

l'épargne et

l'investissement a été soumis à de forts débats.

Feldstein et Horioka (1980)

introduisent l'idée selon laquelle la

corrélation entre épargne nationale et investissement

intérieur peut servir d'indicateur de mobilité

des capitaux. Ils ont montré que les capitaux n'étaient pas

mobiles dans les pays de l'Organisation de Coopération et de

Développement Economique (OCDE). Malgré l'existence de ces

corrélations élevées, d'autres tests de mobilité

des capitaux en utilisant des approches différentes ont contesté

leurs conclusions dont entre autres, Feldstein et Bacchetta (1990), Baxter et

Crucini (1990), Frankel (1990), etc. Les recherches ultérieures ont

émis d'autres hypothèses sur la taille du pays, les facteurs

démographiques, les politiques de limitation du déficit

budgétaire, entre autres, pour expliquer la forte corrélation

entre l'épargne et l'investissement domestiques.

En s'intéressant aux facteurs explicatifs de la

causalité entre épargne et investissement, Levy (1995)

prédit une absence de causalité de l'épargne vers

l'investissement dans un contexte de politique budgétaire

endogène. Par exemple, lorsque le gouvernement réagit aux

variations du solde de la balance des paiements en ajustant ses dépenses

en conséquence du gap épargneinvestissement. Greenidge et al.

(2004) ont quant à eux, testé l'hypothèse

théorique, en stipulant que dans les pays en développement la

causalité devrait s'exercer de l'épargne intérieure vers

l'investissement intérieur lorsque le niveau de développement

financier est élevé.

Quant à

l'hétérogénéité de la relation

épargne et investissement, Tricoire (2005) a cherché à

montrer en quoi le degré

d'hétérogénéité de la relation

épargne-investissement pourrait éclairer la manière dont

la dynamique d'intégration économique se manifeste dans une zone

considérée. Il montre que, lorsque le processus

d'intégration est en cours et qu'il s'accompagne de la convergence des

économies, la relation épargne-investissement peut être

alors fortement hétérogène.

Enfin, les défenseurs de la libéralisation

financière, cherchant à justifier sa mise en oeuvre, ont abouti

à la conclusion selon laquelle le système financier doit

être libéralisé pour : i) assurer son bon fonctionnement ;

ii) accroître l'épargne financière ; iii) amorcer les

investissements productifs et rentables ; iv) pousser l'innovation

technologique et v) soutenir la croissance économique. En outre, ces

auteurs précisent que le développement des banques et des

marchés financiers a un effet positif sur la croissance

économique car il permet d'allouer une plus grande quantité

d'épargne aux investissements. Ainsi, la relation

épargne-investissement a été au centre du débat

relatif à la relation finance-croissance économique. Le

débat a traditionnellement concerné les questions suivantes :

est-ce que le développement du système

financier conduit à une croissance économique plus

forte? Et comment le développement financier affecte-t-il la croissance

?

En ce qui concerne la première question, il y a une

abondante littérature pour répondre à la causalité

entre finance et croissance. D'un côté, les défenseurs du

développement financier (Levine, 1993 ; Loayza et Beck, 1999) qui

soutiennent que la causalité s'exerce de la finance vers la croissance

économique et de l'autre côté, on a ceux qui pensent que le

développement financier résulte de la croissance (Robinson, 1952

; Stiglitz, 1991) et donc la causalité va de la croissance vers la

finance.

Concernant la deuxième question, on a également

une littérature riche aussi bien sur le plan théorique

qu'empirique. Les défenseurs de la libéralisation

financière (Schumpeter, 1911 ; Gurley et Shaw, 1955 ; Gershenkron, 1962

; Goldsmith, 1969; Mackinnon, 1973 et Shaw, 1973) soutiennent que le

développement du système financier est une condition sine qua non

de la croissance économique. Ils suggèrent la

libéralisation du système financier pour réaliser une

meilleure allocation de l'épargne, une diversification efficace des

risques et une meilleure évaluation des projets d'investissement. Ces

avantages sont autant de fonctions remplies par un système financier

développé qui peuvent expliquer cette influence positive sur la

croissance1.

Les partisans de la théorie keynésienne et

postkeynésienne mettent en doute la capacité du marché

financier dans les pays en développement à mobiliser

l'épargne nécessaire pour la transformer en investissements

productifs du fait des instabilités fréquentes des marchés

financiers. Selon ces derniers, le financement de l'investissement doit

être indépendant de la contrainte de l'épargne et les

banques doivent rendre le financement de l'investissement par création

monétaire.

La causalité entre épargne et investissement a

été aussi au coeur des débats des programmes d'ajustement

préconisés par les institutions de Breton Woods. En effet, si la

causalité s'exécute dans le sens épargne-investissement,

dans ce cas l'augmentation du taux d'investissement exige une hausse de

l'épargne intérieure. Cela peut justifier le recours à la

politique budgétaire restrictive afin de réduire la consommation

publique et privée pour encourager l'épargne par des

allègements fiscaux et autres incitations. En revanche, si c'est

l'investissement qui est le moteur, alors le problème est de savoir

comment les entreprises

1 Cité par Ebeke (2006)

peuvent augmenter leurs dépenses d'investissement. Dans ce

cas les politiques économiques devraient être orientées

vers l'accroissement du niveau et de l'efficacité de

l'investissement.

Sous l'impulsion des bailleurs de fonds (Banque Mondiale,

FMI...), plusieurs pays africains ont entrepris des programmes d'ajustement

structurel ; lesquels comprennent un volet sur la réforme du

système financier. Cette réforme financière avait pour

objectif de relancer l'épargne, l'investissement et la consommation.

Cependant, malgré toutes ces réformes financières,

l'Afrique subsaharienne a un niveau de développement financier faible et

les taux d'épargne les plus bas du monde en développement. Selon

les estimations de la Banque Mondiale (2008), l'épargne

intérieure brute de la région se situait en moyenne en 2005

à 18% du produit intérieur brut (PIB) contre 26% en Asie du Sud

et environ 43% en Asie orientale et dans les pays du pacifique. Ce faible taux

d'épargne de la région n'est pas compatible avec les besoins

d'investissement de 25% du PIB nécessaire pour atteindre les objectifs

du Millénaire pour le Développement (OMD).

Concernant les pays de la zone franc, la zone

CEMAC2 présente le taux d'épargne le plus

élevé. Mais cela n'a pas entraîné un accroissement

de l'investissement domestique. Le taux d'épargne est passé de

37% en 2000 à 44% en 2005 alors que l'investissement a chuté

passant de 21% à 18% au cours de la même période WDI

(2008). La zone UEMOA3 quant à elle se caractérise par

une dégradation de l'épargne et l'investissement domestique: le

taux d'épargne moyen est passé de 8% en 2000 à 5% en 2005.

Quant à l'investissement intérieur; il passe de 21% en 2000

à 17% en 2005. Les taux d'épargne et d'investissement varient

d'un pays à l'autre : la Côte d'Ivoire et le Sénégal

présentent les taux d'épargne les plus élevés de

l'Union (respectivement 20% et 10% en 2006). Ces deux pays disposent plus de

structures financières dans l'Union. A titre d'exemple, ils

détenaient 38 banques sur 99 banques qu'avait l'UEMOA en 2009. Cette

hétérogénéité des taux d'épargne et

d'investissement semble être due à

l'hétérogénéité des structures

financières en particulier et au développement économique

en général, lesquelles sont des facteurs réducteurs de la

mobilité intra-zone de l'épargne financière. Les

détenteurs de capitaux, éprouvant ainsi une aversion au risque,

rechigneraient à diriger leur épargne dans des pays dont les

structures économiques et financières sont rudimentaires. En

outre, les écarts d'inflation entre pays membres viendraient diminuer

2 CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale regroupe le Cameroun, le Congo, le

Gabon, la Guinée équatoriale, république Centrafricaine et

le Tchad.

3 UEMOA : Communauté Economique et

Monétaire de l'Afrique Centrale regroupe le Bénin, le Burkina

Faso, la Côte d'Ivoire, le Mali, le Niger, le Sénégal, le

Togo et la Guinée-Bissau.

fortement toute velléité de placements à

l'étranger de l'épargne dès lors que ce sont les pays

à faible besoin de financement qui sont les moins inflationnistes.

Cette situation fait que l'appartenance à la zone franc

est source de contraintes dans la mesure où des taux

d'intérêt identiques ou proches s'appliquent à un ensemble

de pays dont la situation économique et notamment les taux de croissance

et d'inflation, diffèrent parfois. Pour les moins inflationnistes, des

taux d'intérêt constituent une lourde charge pour le

système bancaire et risquent de ralentir le rythme des investissements

(Chouchane-Verdier; 2004). De plus, on note également un accroissement

de la liquidité bancaire alors que les banques n'octroient pas pour

autant de crédits. Cette situation est due, en fait à l'absence

de garantie de la part des emprunteurs, à la faiblesse de ressources

stables, au niveau élevé de risque bancaire et au faible niveau

de la concurrence bancaire.

Vu le contexte actuel de l'accumulation de la dette et le

resserrement consécutif des contraintes financières sur le

marché international, les pays de l'UEMOA doivent désormais

compter sur leurs ressources internes et la participation des acteurs

privés à la création de la richesse nationale. Il est

intéressant de montrer à travers le présent travail

à quel point l'hétérogénéité

financière dont souffrent les pays de l'UEMOA réduit l'effet

bénéfique de l'épargne sur l'investissement. La

présente étude s'inspire de la démarche adoptée par

Greenidge et al. (2004) pour montrer le niveau de développement

financier permettant à l'épargne d'être vertueuse dans la

zone UEMOA.

La question centrale de recherche qui se dégage de

cette problématique4 est la suivante : quelle est la relation

entre niveau de développement financier et causalité

épargneinvestissement en zone UEMOA? En d'autre terme, quel niveau de

développement financier permet à l'épargne de financer

l'investissement dans la zone UEMOA ? Il s'agit spécifiquement de

répondre aux questions suivantes :

i) quel est le degré de dispersion des niveaux de

développement financier dans la zone UEMOA ?

ii) quel est le sens de causalité entre épargne et

investissement dans chacun des pays de l'UEMOA ?

iii) quel lien existe-t-il entre niveau de développement

financier et causalité épargneinvestissement en zone UEMOA ?

4 Faiblesse des taux d'épargne et

d'investissement et l'hétérogénéité des

niveaux de développement financier.

Pour répondre à ces interrogations, nous nous

sommes fixés comme objectif général d'étudier le

lien qui existe entre le niveau de développement financier et la

causalité épargneinvestissement en zone UEMOA.

Plus spécifiquement, il s'est agit de :

i) déterminer les degrés de développement

financier en zone UEMOA ;

ii) évaluer la causalité entre épargne et

investissement dans la zone UEMOA ;

iii) déterminer le lien qui existe entre

développement financier et causalité épargneinvestissement

dans la zone UEMOA.

La réalisation des objectifs spécifiques se fonde

sur les hypothèses suivantes:

H1 : la zone UEMOA est

caractérisée par une faible

hétérogénéité financière.

H2 : les sens de causalité entre

épargne et investissement sont identiques en zone UEMOA.

H3 : il existe un lien entre le

développement financier et la causalité

épargne-investissement en zone UEMOA.

Sur le plan méthodologique, la vérification de

la première hypothèse s'est faite grâce à la

construction des indices de développement financier.

L'hétérogénéité financière a

été cernée à partir de la dérivation d'un

indicateur composite obtenu grace à la méthode d'Analyse en

Composantes Principales (ACP). Cette méthode permet de combiner

plusieurs indicateurs de développement financier pour obtenir un

indicateur composite. Concernant la deuxième hypothèse,

c'est-à-dire la causalité entre épargne et investissement

intérieurs, elle est testée à partir d'un modèle

VAR non structurel en intégrant la variable crédit fourni par le

système bancaire comme une variable intermittente pouvant influencer la

dite causalité. Enfin, la troisième hypothèse est

vérifiée par une confrontation des résultats de

l'évaluation des niveaux de développement financier et ceux du

test de causalité entre épargne et investissement des pays de

l'UEMOA.

La présente étude est structurée en trois

chapitres. Le premier chapitre présente les fondements théoriques

et empiriques de la relation épargne-investissement. Puis, il a

été question dans le deuxième chapitre, de montrer les

spécificités financières de la zone UEMOA. Enfin, le

troisième chapitre, présente et analyse les résultats des

estimations économétriques. Les suggestions de recommandation

sont exposées dans la conclusion générale, en se fondant

sur l'ensemble des résultats obtenus tout au long de notre

étude.

CHAPITRE I : FONDEMENTS THEORIQUES ET EMPIRIQUES DE LA

RELATION EPARGNE-INVESTISSEMENT

L'objectif de ce chapitre est de présenter les

fondements théoriques et empiriques de la relation entre épargne

et investissement. Deux sections sont traitées. La première

section présente les débats anciens à partir des auteurs

majeurs sur la relation épargne-investissement. La deuxième

section porte sur les controverses récentes sur la causalité

entre épargne et investissement dans l'optique financière en

distinguant l'analyse traditionnelle de celle postkeynésienne de la

finance.

SECTION 1 : LES DEBATS ANCIENS SUR LA RELATION ENTRE

EPARGNE ET INVESTISSEMENT

Selon la littérature macroéconomique, les

déterminants de l'épargne ne sont pas les mêmes que ceux de

l'investissement. L'épargne dépend principalement du revenu et du

patrimoine tandis que l'investissement dépend de la rentabilité

et du risque (Chouchane-Verdier, 2001). Or, bien que l'épargne et

l'investissement découlent de deux décisions

indépendantes, ils seront nécessairement égaux

ex-post en économie fermée (Solow, 1956 ; Swan, 1956).

Le mécanisme d'ajustement entre ces deux variables se fait soit par le

revenu, soit par les taux

d'intérêt, soit par les deux. Les choses sont plus

complexes dans une économie ouverte oül'introduction des

flux de capitaux ex-post suscite la distinction entre l'épargne

nationale et l'investissement intérieur.

En effet, l'épargne n'est pas forcément

utilisée pour l'investissement intérieur. Elle peut être

investie à l'étranger. Dans le cas d'une mobilité parfaite

des capitaux, l'épargne de chaque pays se dirigera vers la partie du

monde qui offre le taux de rendement le plus élevé (Lucas, 1988).

D'où, une augmentation de l'épargne nationale se traduira

principalement par un fort excédent des paiements courants (ou par une

réduction de leur déficit) plutôt que par une augmentation

de l'investissement intérieur et de la croissance.

I-L'epargne et l'investissement dans l'économie :

les débats théoriques

Le point de vue que la causalité va de l'épargne

à l'investissement est compatible avec les modèles de croissance

classique et néoclassique, tandis que l'hypothèse que

l'investissement cause l'épargne est principalement associée

à la macroéconomie keynésienne.

I-1-L'épargne comme un préalable à

l'investissement

En macroéconomie classique, la croissance de la

production dépend d'abord et avant tout de l'investissement, qui

à son tour dépend du taux d'épargne. Dans ce cas,

l'interaction entre la demande et l'offre de fonds prétables

détermine le niveau d'investissement. La demande de fonds

prêtables ou la demande d'investissement est une fonction négative

du taux d'intérêt réel. L'offre de fonds prétables

ou l'épargne est une fonction positive du taux d'intérêt

réel. En conséquence, un déplacement vers la droite de la

fonction de demande d'investissement se traduira par une hausse des taux

d'investissement et une augmentation du niveau d'équilibre de

l`investissement et de l'épargne, dont l'ampleur dépend de la

sensibilité des taux d'intérêts de l'épargne.

Toutefois, l'investissement peut aussi augmenter en raison d'un

déplacement vers la droite de la courbe de l'épargne. Si la

courbe de la demande d'investissement est parfaitement inélastique

l'investissement est indépendant de l'épargne. Ainsi, pour les

(néo)classiques, l'épargne permet de financer les investissements

supplémentaires. L'ajustement entre l'épargne et l'investissement

s'explique par les effets conjugués de la loi des

débouchés de Say et par le jeu du taux d'intérêt.

Pour Turgot (1766) comme pour Smith (1776), l'épargne est

considérée comme automatiquement consacrée au financement

de l'investissement.

Hayek (1931) montre pour sa part comment une économie

peut parvenir à une structure de production plus capitalistique. La

solution pertinente est que « les consommateurs épargnent et

investissent une somme de monnaie ». Les gens seront

récompensés de leur effort d'épargne lorsque, au terme

d'un détour de production allongé, ils

bénéficieront d'un montant supplémentaire de biens de

consommation.

Plus récemment dans les théories de croissance

exogène, Solow (1956) montre que sous les hypothèses d'une

fonction de production à facteurs substituables et de flexibilité

des prix, l'économie converge vers un état stationnaire. Mais la

question qui se pose est de savoir comment dépasser cet état

stationnaire. Les solutions possibles sont l'augmentation de la

productivité du capital et l'augmentation de l'épargne

nécessaire à l'accroissement de

l'investissement. Cette dernière solution pose le

problème du montant d'épargne nécessaire pour un niveau de

vie optimal car une trop forte épargne risque d'entraîner une sous

consommation chronique et mettre fin à l'expansion.

En résumé, tous les modèles d'inspiration

(néo)classique concluent au rôle préalable de

l'épargne pour une croissance soutenue. Mais qu'en pensent les

modèles d'inspiration keynésienne ?

I-2-L'épargne comme source d'instabilité

pour la demande

Les modèles macroéconomiques keynésiens

et néokeynésiens, contrairement à ceux

néoclassiques attribuent un rôle passif à l'épargne.

Selon ces modèles, le principal levier qui déplace

l'économie sur le chemin de la croissance économique est

l'investissement, qui est induit par l' « esprit animal des entrepreneurs

». L'épargne est plutôt un frein à la croissance, car

elle engendre un déficit de demande. L'investissement doit par

conséquent être privilégié pour résorber le

déficit et induire la croissance et plus d'épargne.

On a principalement Malthus, Marx et Keynes qui mettent en

doute le rôle préalable à l'investissement. Ils

considèrent dans ce cas que l'épargne réduit la

consommation, la demande et donc la production. Keynes (1936) met l'accent sur

les liens entre le montant des investissements et le volume d'emploi. Il

suppose ainsi que pour qu'un certain volume d'emploi soit justifié, il

faut donc qu'il existe un montant d'investissement courant suffisant pour

absorber l'excès de la production totale sur la fraction de la

production que la communauté désire consommer. L'épargne

des agents est considérée ici comme étant à

l'origine d'un déficit de la demande. En d'autres termes,

l'épargne est seulement une contrainte, et non pas une force motrice

dans les opportunités d'investissement car lorsque l'économie

devient une ressource rare, le pouvoir ne peut qu'être la demande

effective.

Les économistes keynésiens reprennent

généralement cette conception d'un investissement moteur et

à contrario d'une épargne engendrant un déficit

de demande, méme si ex-post ils sont égaux. Dans le

modèle de croissance de Domar (1947) par exemple, le maintien du plein

emploi nécessite une croissance continuelle de l'investissement à

un taux égal au rapport entre la propension à épargner et

le coefficient du capital. Il doit donc être d'autant plus

élevé que la propension à épargner l'est

également.

Ces modèles théoriques mettent tous en

évidence l'impact de l'épargne dans le processus de la croissance

économique et notamment le lien qu'elle entretient avec

l'investissement. Etant donnée l'impasse à laquelle ce

débat aboutit, les économistes ont cherché à savoir

ce qu'il en est concrètement. Après avoir présenté

les controverses théoriques entre l'épargne et l'investissement,

nous nous intéressons maintenant aux développements empiriques

sur la question.

II-Les études empiriques sur la relation

épargne-investissement

La littérature empirique a porté essentiellement

sur la corrélation entre l'épargne et l'investissement afin

d'évaluer le degré d'intégration du marché

financier international. Dans une économie ouverte, l'association entre

épargne et investissement dépend du degré de

mobilité du capital. En principe, si le capital est parfaitement mobile,

les investisseurs s'intéressent uniquement aux taux de rendement sur

leurs investissements quel que soit le pays. Ainsi, l'augmentation de

l'épargne intérieure ne se traduit pas nécessairement par

des investissements plus importants, mais par un excédent du compte

courant. De plus, si la mobilité des capitaux internationaux est

limitée, une augmentation de l'épargne intérieure aura

tendance à stimuler l'investissement intérieur. Les études

sur la corrélation sont d'abord présentées et suivent

celles de la causalité.

II-1-Les développements sur la

corrélation entre épargne et investissement

La corrélation entre l'épargne et

l'investissement a d'abord été présentée comme un

critère fondé sur la quantité d'évaluation de la

mobilité internationale des capitaux par Feldstein et Horioka (1980). En

effet, ils partent de l'hypothèse qu'en situation de parfaite

mobilité, les capitaux devraient se déplacer là où

le taux de rendement apparaît le plus élevé et qu'en

conséquence le taux d'investissement domestique d'un pays devrait

être totalement non corrélé avec son taux d'épargne.

Dans leur étude en coupe transversale sur des données relatives

à 16 des pays membres de l'OCDE entre 1960 et 1974, ils

régressent le taux d'investissement sur le taux d'épargne et

obtiennent des estimateurs très proches de l'unité pour le

coefficient du taux d'épargne. Ils analysent ce résultat comme la

preuve d'un faible degré d'intégration financière alors

méme que la libre circulation des capitaux était tenue comme

acquise dans la plupart de ces pays. Ce résultat signifie en plus que

les pays les plus développés ne bénéficient pas de,

ou en tous cas ne participent pas à l'intégration internationale,

de telle façon que leur épargne nationale contraint leur

investissement.

Feldstein (1994) a par la suite montré que même

si les obstacles réglementaires ont diminué, les

détenteurs de capitaux préfèrent conserver

l'épargne dans leur pays d'origine pour se prémunir contre le

risque de change et le risque politique, toutes choses égales par

ailleurs. L'épargne nationale reste donc dans son pays et

l'investissement intérieur s'accroît. L'interprétation que

donnent les auteurs de la corrélation en termes de mobilité

réduite des capitaux a été contestée en invoquant

diverses raisons.

Selon Obsefeld (1986), l'hypothèse proposée par

Feldstein et Horioka (1980) ne fonctionne que pour les petites économies

ouvertes. Pour une grande économie ouverte comme celle des Etats Unis,

l'épargne et l'investissement intérieurs pourraient aller

ensemble, même si le marché international des capitaux a

parfaitement fonctionné. Cela est d? au fait qu'une grande

économie pourrait influer sur le taux d'intérêt réel

mondial. Pour un pays suffisamment grand, dans les conditions d'une plus grande

intégration des marchés financiers mondiaux, une baisse de

l'épargne internationale pourrait conduire à la fois en baisse

les taux d'intérêt nationaux et internationaux et évincer

les investissements partout dans le monde. Il serait donc erroné de

tirer une conclusion qu'une forte corrélation entre épargne et

investissement implique une faible mobilité des capitaux.

Tobin (1983) et Murphy (1984) dans le même sens

qu'Obsefeld (1986) plaident aussi pour un effet de taille : les variations

exogènes de l'épargne dans les grands pays peuvent influer sur le

taux d'intérêt mondial et donc l'investissement ; conduisant

à une co-circulation de l'épargne et l'investissement. En outre,

les grands pays sont en général plus fermés et les chocs

régionaux sont plus susceptibles d'être absorbés au plan

international.

Summers et al. (1988) ont construit des modèles dans

lesquels il y a une parfaite mobilité des capitaux, mais où

l'investissement et l'épargne sont corrélés en raison des

perturbations qui affectent l'économie, par exemple la croissance

démographique et les chocs de productivité.

D'autres analyses s'appuient sur les flux internationaux des

capitaux et les politiques économiques qui entrainent une forte

corrélation entre l'épargne et l'investissement. Dooley et

al. (1987) ; Isaksson (2001) qui expliquent le

résultat de forte corrélation par l'aide étrangère

tandis que Wong (1990) montre que la taille du secteur des biens non

échangeables peut expliquer la corrélation.

Bayoumi (1990), Artis et Bayoumi (1991) et McClure (1994) ont

quant à eux montré que la

corrélation positive peut

être due au ciblage des comptes courants par le gouvernement. A leur

avis, les gouvernements imposent des contraintes sur les flux

transfrontaliers des capitaux lorsque le déficit (ou excédent) du

compte courant dépasse un niveau prédéterminé. Les

gouvernements peuvent aussi influer sur le compte courant en ajustant le taux

d'épargne et d'investissement du secteur public pour compenser

l'écart entre l'épargne et l'investissement privé.

Enfin, Miller (1988) en utilisant les données en

séries chronologiques pour la période 1946 à 1987, a

constaté que dans le cas des Etats Unis que le taux d'épargne et

le taux d'investissement sont cointégrés pour les données

antérieures à 1971 (période de taux de change fixes), mais

pas pour cointégrées pour la période qui suit 1971. Baxter

et Crucini (1993) qui constatent que les petits pays de l'OCDE

ou les pays en développement présentent une mobilité de

capital plus accrue que les grands pays. Mamingi (1997) a estimé la

entre l'épargne et l'investissement pour cinquante huit pays en

développement et évalué le degré de mobilité

du capital dans le sens de Feldstein-Horioka (1980) pour ces pays en

développement. Il a constaté que la relation entre épargne

et investissement dans les pays à revenu intermédiaire a tendance

à être faible à celle des pays à revenu faible.

Levy (1998) quant à lui, a examiné la relation

à court terme et à long terme et a trouvé la preuve de la

forte corrélation en faveur du long terme et la relation cyclique entre

épargneinvestissement. Cette étude a également

révélé une forte corrélation entre l'épargne

et l'investissement dans la période post-guerre que durant la

période de l'avant guerre. Jansen (1998) estime que la

corrélation entre l'épargne et l'investissement à long

terme est déterminée par un ou plusieurs de ces facteurs :

mobilité limitée des capitaux, ciblage du compte courant par le

gouvernement, contrainte temporelle inter budgétaire à court

terme etc. En outre l'étude montre que la corrélation à

court terme semble varier d'un pays à l'autre et est

déterminée par les cycles d'affaires spécifiques du

pays.

Une autre interprétation des résultats de

Feldstein et Horioka s'est imposée récemment avec Corbin (2001).

Ce dernier, en utilisant trois différentes procédures

d'estimation des données de panel et un groupe de 10 pays de l'OCDE sur

la période 1985-1992, confirme dans son étude qu'un coefficient

élevé de l'épargne n'est pas dü à la faiblesse

de la mobilité des capitaux mais plutôt aux

spécificités individuelles des pays en question.

Ang (2009) quant à lui a examiné la dynamique de

la relation entre épargne et investissement

intérieurs en Inde

au cours de la période 1950-2005 en contrôlant le niveau de

libéralisation

financière a l'aide d'un modèle

Vectoriel Autorégressif (VAR). Les résultats indiquent qu'une

plus grande libéralisation financière permet de

mobiliser davantage de ressources internes pour être acheminées

vers les activités d'investissement.

Cependant la plupart de ces travaux ont été

menés dans les pays développés et ceux de l'Asie. La

majorité des investigations économétriques ont

été effectuées avec des modèles de panel et en

coupe transversale, ce qui impose une homogénéité

transversale sur les coefficients qui, en réalité, peuvent varier

en raison des différences de structures institutionnelles, sociales et

économiques. En effet, lorsque le panel est considéré dans

sa globalité, les hétérogénéités ne

sont pas suffisamment bien décrites par les effets fixes et peuvent

entrainer un biais d'estimation lorsque celle-ci porte sur la totalité

de l'échantillon Jansen (1988) et Jansen (1991). En plus, ces

études n'ont pas pris en compte la dynamique de long terme alors que la

plupart des variables macroéconomiques sont non stationnaires à

niveau Nelson et Ploser (1982). Jansen (1997) affirme que « la

cointégration détruit le contenu informatif de l'analyse de

Feldstein et Horioka ».

Enfin ces études n'ont pas pu trancher le débat

entre le rôle de l'épargne dans la croissance économique

car elles n'ont étudié que le sens de la causalité entre

épargne et investissement et ne tranche pas le débat sur le

rôle de l'épargne.

II-2-Les développements empiriques sur le sens

de causalité entre épargne et investissement

Les théories de la croissance endogène depuis le

milieu des années 1980, principalement Lucas (1988), Romer (1990) et

Barro (1990) confirment l'idée que l'accumulation du capital physique

est le facteur clé de la croissance économique à long

terme. Bacha (1990) et Jacppelli et Pagano (1994) affirment également

que l'épargne contribue à l'augmentation de l'investissement et

de la croissance du PIB dans le court terme.

On peut citer d'abord Argion et Roldan (1994) qui ont

étudié la causalité entre épargne et investissement

intérieur dans les pays européens à partir des

données annuelles pour la période 1960-1988 et ont abouti

à une causalité découlant de l'épargne à

l'investissement sans aucun effet de rotation. Gordon (1995) trouve une

explication théorique à la causalité entre épargne

et investissement en explorant la dimension temporelle de la relation. Ainsi,

pour Gordon comme pour Harcourt et Sajic (1998), la causalité dans les

faits s'exerce de l'investissement vers l'épargne et non le contraire.

Ils confirment par conséquent les pensées

de Keynes et Kalecki. Dans le méme ordre d'idées,

Skott (1989), considère quant à lui, l'investissement comme la

variable clé.

Palley (1996) a utilisé un modèle VAR dans le

cas américain pour examiner la relation épargne-investissement.

La principale conclusion est que l'investissement cause l'épargne. Selon

cet auteur les dépenses d'investissement entrainent une augmentation

à la fois de l'épargne privée et publique. En outre,

l'augmentation de l'épargne privée effective a un effet

négatif sur l'investissement et l'épargne publique.

L'augmentation de l'épargne publique n'a aucun effet sur les

dépenses d'investissement. Il a proposé que les politiques visant

à augmenter l'épargne privée et publique ne sont pas

susceptibles d'accroitre les investissements et peuvent entrainer des tensions

inflationnistes.

Apergis et Tsoulfidis (1997) ont utilisé un

modèle à correction d'erreur pour étudier la

cointégration entre épargne et investissement de quatorze pays de

l'Union Européenne. Ils ont constaté que l'épargne et

l'investissement sont cointégrés ; ce qui signifie que la

mobilité du capital n'est pas aussi élevée, méme

après que le déménagement vers l'intégration

économique en Europe ait pris de l'ampleur. L'étude conclut

également que l'épargne cause l'investissement en utilisant un

vecteur à correction d'erreur de type Granger.

Hui Boon (2000) a étudié la relation et la

causalité entre épargne et investissement dans les pays de l'Asie

du sud Est. Les résultats ne montrent aucun effet à court terme

de causalité allant de l'épargne à l'investissement pour

tous les pays, sauf pour le Singapour. L'effet causal est en cours

d'exécution de l'investissement à l'épargne pour le cas de

l'Indonésie et de la Thaïlande. Pour le cas de la Malaisie et les

Philippines, il n'y a pas de causalité entre l'épargne et

l'investissement. Il montre enfin que l'absence de causalité à

court terme ou en cours d'exécution de l'épargne à

l'investissement implique un degré élevé de

mobilité internationale des capitaux à court terme dans la

région.

Greenidge et al. (2004) aboutissent dans le cas

latino-américain et caribéen au résultat que la

causalité va dans plusieurs directions selon les pays. En outre, ils

n'arrivent pas à l'évidence empirique que le niveau de

développement financier influence ladite causalité entre

épargne et investissement intérieurs dans les régions

analysées. Kasuga (2004) analyse la causalité en utilisant des

données en coupe transversale et conclu que l'impact de l'épargne

sur l'investissement dépend des systèmes financiers et leur

niveau de développement.

Les études sur le sens de causalité entre

épargne et investissement consacrées au cas des pays africains

sont relativement rares. On a principalement celle de Elbadawi et Mwega (2000).

Ils concluent à une causalité du taux d'épargne

intérieure vers le taux d'investissement domestique dans les pays

d'Afrique Sub-saharienne en utilisant la causalité à la Granger

(1969), à la différence de Agbetsiafa (2002) qui fait recours aux

tests de causalité de Granger (1988) sur VECM dans les pays comme la

Côte d'Ivoire, le Nigeria, l'Afrique du sud, la Zambie et le Kenya. La

causalité est partout de l'épargne vers l'investissement, sauf en

Afrique du sud où prévaut une causalité bidirectionnelle

entre épargne et investissement intérieurs.

On a ensuite Ebeke (2006) qui a étudié la

causalité entre épargne et investissement en zone CEMAC en

prenant en compte le niveau de développement financier. Il montre qu'il

y a une hétérogénéité dans la

causalité entre épargne et investissement dans cette zone et cela

est dû à l'hétérogénéité du

niveau de développement financier. Il aboutit à la conclusion que

lorsque le niveau de développement financier est élevé,

l'épargne cause l'investissement (Cameroun, Congo, Gabon) à court

et à long terme et lorsque le niveau de développement financier

est faible c'est l'investissement qui cause l'épargne (Tchad et

République Centrafricaine).

Enfin Esso et Keho (2010) ont étudié la relation

épargne-investissement en zone UEMOA en utilisant le test de

cointégration proposé par Pesaran et al. (2001) et le test de

causalité de Granger de Toda et Yamamoto (1995). Les résultats

montrent que le Benin, la Côte d'Ivoire et le Niger sont

caractérisés par un degré de mobilité faible du

capital. Pour les quatre autres pays (Burkina, mali, Sénégal,

Togo), l'investissement n'est pas lié à l'épargne

intérieure. Cela implique que la majeure partie de l'investissement dans

ces pays n'est pas financé par l'épargne intérieure mais

par l'épargne étrangère. L'étude a souffert d'une

limite dans la mesure où elle ne prend pas en compte le système

financier car celui-ci est le principal canal de transmission de

l'épargne à l'investissement.

Outre la corrélation et la causalité, la

relation épargne-investissement peut être analysée dans le

cadre des unions économiques et monétaires.

L'hétérogénéité de la relation

épargneinvestissement au sein d'une union est susceptible

d'éclairer, d'après les travaux récents Tricoire (2005),

sur la manière dont l'intégration économique se manifeste

dans une zone considérée.

II-3-Hétérogénéité

de la relation au sein d'une zone

A la suite de ces travaux empiriques sur la corrélation

et la causalité entre épargne et investissement, il y a des

chercheurs qui ont utilisé des modèles

économétriques sur données de panel pour analyser les

facteurs susceptibles d'influencer la relation entre ces deux variables.

Certains ont trouvé que la corrélation épargne et

investissement dépend plus des spécificités propre

à chaque pays. Parmi les études qui se sont

intéressées à

l'hétérogénéité de la relation

épargne et investissement au sein des unions économique et

monétaire, on a essentiellement celle de Tricoire (2005) dans le cas des

pays européens. Il a cherché à déterminer en quoi

le degré d'hétérogénéité de la

relation épargne-investissement pourrait éclairer sur la

manière dont l'intégration économique se manifeste dans

une zone considérée. Pour l'auteur, il est en effet probable que

l'intégration économique induise de manière statique ou

dynamique une certaine hétérogénéité. Il

arrive aux principales conclusions que :

i) pour les pays à niveau de développement

similaire la relative homogénéité de la relation

épargne-investissement peut être associée à un

processus d'intégration économique en voie d'achèvement,

dans lequel le rattrapage n'opère plus ;

ii) pour les pays aux niveaux de développement

différents, la forte hétérogénéité de

la relation épargne-investissement pourrait être liée

à un processus d'intégration économique dynamique qui

favoriserait le rattrapage des économies les moins

développées vers les plus développées.

En résumé une relation

épargne-investissent homogène (ou faiblement

hétérogène) suggérerait un processus

d'intégration économique abouti ou en voie d'approfondissement,

qui se traduirait par une synchronisation des cycles des affaires

élevée et des structures productives proches (Franckel et Rose ;

1998). L'hétérogénéité de la relation

épargneinvestissement peut suggérer un processus

d'intégration dont la réalisation favorise la convergence des

économies.

Après avoir présenté les controverses

théoriques et empiriques sur la causalité entre épargne et

investissement, intéressons-nous à la dimension financière

de la relation entre épargne et investissement. Il s'agit

spécifiquement de présenter le rôle de la finance dans la

causalité épargne et investissement selon les modèles

d'inspiration néoclassique et ceux keynésiens.

SECTION 2 : LA RELATION EPARGNE-INVESTISSEMENT DANS

L'OPTIQUE FINANCIERE

Sur le plan théorique, la finance joue un rôle

important dans la relation entre épargne et investissement.

D'après les théories du développement financier, les

structures financières permettent la mobilisation de l'épargne et

son affectation vers l'investissement productif, tandis que les analyses

postkeynésiennes préconisent que le financement de

l'investissement soit rendu par création monétaire et

indépendamment de l'épargne des ménages.

Deux points sont traités. D'abord le premier point

traite du rôle de la finance dans la relation entre épargne et

investissement. Le second point porte sur l'analyse postkeynésienne de

la finance, épargne et investissement.

I-La finance dans la relation entre épargne et

investissement

Dans un premier temps, il sera question de présenter

les différents travaux sur le rôle de la finance dans la relation

entre épargne et investissement et dans un second temps l'impact de la

répression financière sur l'ajustement

épargne-investissement.

I-1-La finance comme instrument de canalisation de

l'épargne vers l'investissement

Les analyses traditionnelles d'inspiration néoclassique

du lien entre la sphère financière et la sphère

réelle préconisent l'épargne comme condition sine qua non

à un investissement productif et à une croissance

économique.

Gurley et Shaw (1955) insistent sur le canal du crédit

et plus particulièrement sur le rôle des banques dans l'offre de

fonds à l'activité économique. Ils énoncent que le

niveau de développement économique d'un pays est expliqué

par le niveau de développement du système financier. En effet,

lorsqu'elles sont efficaces, les banques permettent de mobiliser

l'épargne financière des agents à capacité de

financement pour l'affecter à des usages plus productifs exprimés

par les agents économiques en besoin de financement. En d'autres termes,

les banques assurent la transformation de l'épargne en investissements

productifs. Une économie où le taux d'épargne est

élevé peut avoir un taux de croissance faible si l'épargne

reste liquide ou mal allouée. Le développement financier ne doit

donc pas constituer seulement un instrument d'augmentation de l'épargne

financière, elle doit être un instrument

au service de la croissance économique. A cet

égard, les banques jouent un rôle déterminant dans

d'allocation optimale de l'épargne institutionnelle.

Pour Goldsmith (1969), ce sont la séparation des

décisions de consommation et d'investissement d'une part, et la

multiplicité des actifs financiers consécutive à la

création d'institutions financières d'autre part, qui conduisent

à un taux de croissance plus important de l'économie. Ces

conditions favorisent une amélioration de l'efficacité de

l'investissement grace à une allocation optimale de l'épargne

à l'investissement obtenue à partir du libre jeu du

marché.

Explicitement ou implicitement, on retrouve chez ces auteurs

précités l'idée qu'un système financier efficient

active la croissance économique tout en l'orientant. Pour eux, la

principale contribution du système financier à la croissance

économique repose sur le fait que ce dernier permet d'assurer le

fonctionnement d'un système de paiement efficace et évolutif, qui

mobilise l'épargne et améliore son affectation à

l'investissement grace aux taux d'intérêt réels

positifs.

L'hypothèse de l'épargne préalable est

également présentée dans les modèles de la

libéralisation financière développés par McKinnon

(1973) et Shaw (1973). Leur analyse vise donc à montrer que dans le

cadre d'une économie réprimée financièrement, la

fixation des taux d'intérêt en-dessous de leur valeur

d'équilibre réduit l'épargne (baisse des

dépôts bancaires) au profit de la consommation courante. Elle fixe

l'investissement au-dessous de son niveau optimal et détériore la

qualité de l'investissement réalisé dans la mesure

où les banques sont forcées par le gouvernement de financer des

projets à faibles rendements.

Dans ce contexte, libéraliser le secteur financier,

c'est à dire accroître le niveau des taux d'intérêt

réels servis sur les dépôts (par une augmentation des taux

nominaux ou par une baisse de l'inflation) va stimuler l'accumulation

d'encaisses monétaires (l'épargne) et donc permettre la

croissance de l'investissement. Cela devrait aussi permettre d'accroître

l'intermédiation bancaire; d'où une réduction des frais

d'intermédiation entre prêteurs et emprunteurs grâce

à la réalisation d'économies d'échelle, une

meilleure diversification du risque, un accès facilité des

emprunteurs aux fonds prêtables.

A la suite des théories de la libéralisation

financière, on a celle de l'approche fonctionnelle

de

l'intermédiation financière qui considère aussi la

finance comme canalisateur de l'épargne

vers l'investissement. Levine

(1997) considère que le développement financier affecte la

croissance par le biais de deux canaux :i) l'accumulation du

capital : en améliorant le taux de formation du capital et en agissant

sur le taux d'épargne ou par la réallocation de l'épargne

; ii) l'innovation technologique : par l'invention de nouveaux processus de

production, en agissant sur le taux d'innovation technologique. En

considérant le premier canal, le rôle de l'intermédiation

des banques et des marchés financiers, consiste à centraliser la

collecte et la mobilisation de l'épargne des agents à

capacité de financement pour l'allouer, de la manière la plus

optimale possible, au profit des entreprises cherchant à financer leurs

projets d'investissements.

En outre, certains auteurs de la croissance endogène

Kapur (1976), Mathieson (1979), etc. en mettant en évidence le

rôle de la finance, montrent que la répression financière

entraine la perte d'une partie de l'épargne au cours de sa

transformation en investissement.

I-2-impact de la répression financière

sur l'ajustement épargne investissement

A la suite des modèles précurseurs de

libéralisation financière McKinnon (1973), Shaw (1973), des

auteurs comme Kapur (1976), Mathieson (1979) et Pagano (1993) pour ne citer que

ceux-ci, ont repris et enrichis les modèles initiaux pour montrer

comment un système financier réprimé réduit les

possibilités de dynamisation de l'investissement à travers

l'épargne.

C'est ainsi que Pagano (1993) indique les trois canaux par

lesquels le système financier peut affecter la croissance :

1- D'abord en augmentant la proportion de l'épargne

nationale allouée à des investissements productifs. Selon Pagano,

l'augmentation de cette proportion peut être due à la baisse de

l'inefficacité de la sphère financière. Lors de la

libéralisation du secteur bancaire, l'on peut aussi penser à une

baisse des réserves obligatoires ou des taxes associées aux

transactions.

2- Ensuite en augmentant la productivité marginale,

grace à la collecte d'information et à l'incitation des

investisseurs à replacer leur argent dans les projets plus

risqués à cause d'un partage du risque plus significatif de la

part des intermédiaires.

3- Enfin, le secteur financier influence la croissance par

l'intermédiaire du taux d'épargne de l'économie.

A ce propos, Roubini et Sala-i-Martin (1992) notent que leurs

activités (intermédiaires

financiers) peuvent être

importunées par une forte taxation, sous la forme de réserves

obligatoires élevées, une taxation

élevée des transactions, une régulation restrictive, etc.

Cette situation incite les intermédiaires financiers à essayer de

compenser cette perte, par l'accroissement de la marge.

Le développement financier qui se résume

à la libéralisation financière, selon ces auteurs, est de

nature à réduire ce « gaspillage » de ressources, c'est

à dire à augmenter le taux d'épargne disponible pour

l'investissement et donc le taux de croissance.

Il ressort de tous ces travaux que le développement

financier est une condition nécessaire pour une mobilisation importante

de l'épargne et l'affectation de celle-ci à l'investissement

productif. Cependant, il serait intéressant de présenter un

courant de pensée concurrente à celui déjà

présenté, c'est à dire l'analyse postkeynésienne de

la finance, de l'épargne et de l'investissement.

II-L'analyse post-keynésienne de la finance, de

l'épargne et de l'investissement

Dans cette sous section, nous allons présenter

l'analyse de Sodokin (2004) et celle de Poulon (2000) qui montrent chacun,

respectivement, comment les politiques traditionnelles de libéralisation

financière et les Programmes d'ajustement structurel (PAS) n'ont pas

suffit à stimuler l'investissement par la logique néoclassique

(traditionnelle) qui les fonde, dans laquelle l'épargne apparait comme

la principale source de financement de l'investissement et de la croissance.

Ainsi, nous présenterons la logique

post-keynésienne de la finance, de l'investissement et de

l'épargne. Par la suite, un modèle stock-flux de Godley et Cripp

(1985) fondé sur le canal finance-investissement-épargne (FIE)

sera présenté.

II-1-La création monétaire, l'origine

logique de tout investissement dans un monde keynésien.

D'après les post-keynésiens, la « finance

» précède l'« épargne » dans le processus

du financement de l'investissement productif. Dans ce cas, comme

l'épargne n'est qu'un résidu, la question est de savoir quelle

est la source de financement de l'investissement. Pour les keynésiens,

c'est la création monétaire par les banques qui permet de

financer l'investissement.

Pour Keynes, effectivement la création monétaire

est l'origine logique de tout investissement. Pour lui, cette situation fait

peser sur les investisseurs une contrainte d'un nouveau type : les entreprises

qui s'endettent pour investir, sont en effet soumises à une contrainte

de remboursement qui les oblige à réaliser des profits

suffisants. Si cette contrainte n'est pas satisfaite, il en résulte un

déséquilibre : c'est la crise. Le chômage et l'inflation

s'analysent donc comme une conséquence de cet état de crise.

Quant aux post-keynésienes, le système financier

fait plus que la simple intermédiation financière entre

l'épargne et l'investissement: il crée l'épargne à

travers la finance (financement initial de l'investissement) aussi bien que

l'allocation de l'épargne à travers le financement (financement

définitif de l'investissement). Ces différents rôles sont

importants dans une économie monétaire de production5

: la finance crée les moyens de paiements qui permettent aux entreprises

de mettre en oeuvre leurs décisions d'investissement, le financement

permet au système financier de contrôler l'encaisse

monétaire des agents économiques et de prévenir ainsi la

fragilité de l'ensemble du système financier.

Dans une dimension macroéconomique, la

fonctionnalité de la structure financière peut être

évaluée par la manière dont elle assure les fonctions de

la « finance » et du « financement » ; en d'autres termes

comment elle garantit financièrement une croissance économique

stable.

II-2-Le modèle stock-flux et le circuit finance-

investissement- épargne (FIE)6.

Pour la simplicité de l'exposé, les

hypothèses suivantes ont été supposées :

i) seuls les ménages épargnent. Par rapport au

fonctionnement du système financier des pays africains, nous faisons

l'hypothèse que l'épargne est composée de l'épargne

formelle et de l'épargne informelle. Le système financier est

dual mais non concurrentiel. On peut distinguer un secteur financier non

officiel (le système financier informel) et un secteur financier

officiel composé des banques au sens traditionnel du terme. Les deux

systèmes financiers fonctionnent de manière complémentaire

;

ii) l'incertitude n'a aucun effet sur les comportements de

demande des actifs financiers7. Le risque est mutualisé dans le

système financier du fait de la complémentarité entre les

deux

5 Nous définissons ici une économie

monétaire de production comme étant une économie dans

laquelle, la création de monnaie par les institutions qui en ont le

pouvoir est endogène à la demande de l'économie

6 Nous inspirons largement de la présentation

de Koffi Sodokin (2004)

7 Pour la simplicité nous supposons qu'il

existe un seul actif financier dans l'économie décrite qui est

l'encaisse monétaire.

secteurs financiers. Ce seul actif financier est

décomposé dans le cadre de ce modèle en portefeuilles

détenus par les ménages au sein des institutions de financement

informelles et formelles ;

iii) pour une question de simplicité il suppose que la

propension à consommer est égale à 50 % ;

iv) l'accumulation des ressources financières et la

dépense de ces ressources prennent du temps.

Le modèle considère un processus simple de

multiplication des revenus où l'investissement génère un

flux de revenu et suscite la consommation et l'épargne. Supposons qu'un

investissement de 50 000 francs CFA est entièrement financé par

un prêt bancaire par simple opération comptable ; c'est la

création de la « finance » ou le financement initial. Dans ce

sens, la « finance » est interprétée comme une avance

du système bancaire au secteur productif. Autrement dit, il se forme au

niveau des banques un flux de liquidités qui n'est pas puisé dans

l'épargne des ménages. On peut aussi interpréter ce flux

comme étant la monnaieflux au sens de Godley.

Cette offre additionnelle de la monnaie bancaire va

générer un processus séquentiel de paiements (salaires) et

de consommation et par conséquent un transfert de dépôt

entre les agents économiques. Si nous appelons épargne

désirée, la demande d'encaisse monétaire

(dépôt) générée le long du processus de

multiplication, chaque période, 50 % du revenu de la période

précédente sera utilisée pour acquérir de nouvelles

encaisses monétaires (Dépôt) et va permettre ainsi aux

entreprises de rembourser leur dette. C'est le financement au sens de Paul

Davidson ou le financement définitif ou encore la monnaie-stock au sens

de Godley et Cripps.

Cependant certains économistes à l'instar de

Robertson (1926) pense qu'une création monétaire par les banques

au-delà de la quantité qu'elle dispose peut être source

d'inflation et déstabilisée le secteur économique. En

outre, Bencivenga et smith (1991) montrent que le système bancaire

permet de réduire le risque de liquidité. En effet, en absence de

banque, les ménages se protègent des chocs de liquidité

par les investissements en actifs liquides mais peu productifs. Cette

inefficacité peut être considérablement réduite par

les intermédiaires financiers qui, ayant un grand nombre de

déposants, ont la capacité de mettre en commun les risques de

liquidité des épargnants et investir une part plus importante de

leurs fonds dans des projets non liquides mais plus productifs. Les

intermédiaires financiers réduisent donc une partie de

l'épargne maintenue sous forme liquide et improductive et

éliminent les liquidations

d'actifs productifs qui exercent un effet défavorable sur

la croissance. C'est dans ce cadre que le développement financier est un

levier à la croissance.

Ce chapitre avait pour objectif de recenser les débats

anciens aussi bien théoriques qu'empiriques sur la relation entre

épargne et investissement et ceux relatifs à la dimension

financière de la relation épargne-investissement.

La plupart des travaux ont été menés dans

les pays développés et ceux de l'Asie et se sont focalisés

sur la corrélation entre épargne et investissement et

l'implication pour la mobilité des capitaux. Cependant, quelques

études ont aussi tenté de déterminer la direction de

causalité entre épargne et investissement dans le cas particulier

africain (Elbadawi et Mwega, 2000 ; Agbetsiafa, 2002, Esso et Keho, 2010 ...).

Il ressort de ces études que le sens de causalité varie d'un pays

à l'autre.

La prise en compte du système financier dans

l'ajustement épargne-investissement nous a permis de mettre en

évidence l'impact du système financier dans la causalité

épargneinvestissement sur le plan théorique d'après les

théories d'inspiration néoclassique et keynesienne.

Le chapitre suivant analyse les spécificités

financières et détermine les niveaux de développement

financier des pays de l'UEMOA.

CHAPITRE II : SPECIFICITES ET NIVEAUX DE DEVELOPPEMENT

FINANCIER DES PAYS DE L'UEMOA

La plupart des travaux antérieurs empiriques pour

mesurer les différents niveaux de développement financier des

pays ont utilisé des indicateurs financiers de façon

individuelle. Etant donné que ces indicateurs captent différents

aspects du développement financier, il n'est pas optimal de les utiliser

séparament. A cet effet, on a fait recours à l'analyse en

composantes principales (ACP), pour construire un indice synthétique.

Le chapitre a pour objectif de déterminer les

différents niveaux de développement financier des pays de

l'UEMOA. Pour cela l'indice de développement financier de l'UEMOA a

permis de classer les pays suivant les performances de leurs structures

bancaires, d'une manière générale mais également

dans le temps.

Mais avant tout cela, on a présenté les

spécificités financières de la zone UEMOA. Les

spécificités financières de la zone UEMOA résident

dans l'inefficacité du système financier et les échecs

relatifs aux réformes financières.

SECTION 1 : LES SPECIFICITES DU SYSTEME FINANCIER DE

L'UEMOA

Les pays de l'UEMOA ont entamé les politiques de

libéralisation financière à partir de1989. Elles se

caractérisent par : le retrait du contrôle quantitatif du

crédit, la privatisation des institutions financières publiques,

l'introduction de mécanismes de marchés dans la gestion de la

politique de crédit (instauration de la concurrence), la création

d'un organisme de surveillance et la libéralisation des taux

d'intérêt. Ces réformes de libéralisation du

système financier visaient à augmenter l'efficacité dans

la mobilisation et l'allocation des ressources financières. Cependant,

malgré toutes ces mesures, le système financier de la zone

demeure « inefficace ». Dans cette section, il convient donc de

présenter les éléments qui montrent l'inefficacité

8 du système financier de l'UEMOA et les échecs

relatifs aux réformes financières de la zone.

8 Inefficacité est vue ici en termes

de contribution des banques au financement des activités

économiques et leur prédominance dans l'environnement

financier.

I-L'Inefficacité du système financier

Selon la littérature un système financier est

efficace lorsqu'il dispose des instruments de financement de l'investissement

diversifiés. L'inefficacité du système financier se

traduit par la prédominance des institutions financières

bancaires qui n'offrent pas de services de qualité alors qu'elles

perçoivent de leurs clients des commissions, agios et

intéréts excessifs. Elles ne ressemblent méme pas à

des caisses d'épargne car elles n'assurent pas bien leur rôle de

gardiennes des épargnes des populations surtout les plus

vulnérables. Ces banques sont l'expression et le lieu où se

manifeste la discrimination entre les riches et les pauvres dont l'accès

est interdit à ces derniers. Bref, elles ne contribuent pas à la

croissance économique des pays de la zone UEMOA. En plus de cela on a la

mauvaise allocation des ressources bancaires et le poids important du secteur

public et le développement du système financier informel.

I-1-La prédominance des institutions

financières bancaires

En zone UEMOA, le système bancaire y est

prédominant puisque les institutions nonbancaires sont peu nombreuses,

voire inexistantes. La bourse des valeurs mobilières de la zone est

toujours à l'état embryonnaire. Dans ces conditions, les banques

sont les principaux intermédiaires dans le financement des

activités nationales et assurent la transformation des ressources de

court terme en emplois de long terme. Par exemple au 31 décembre 2009,

la zone comptait 118 établissements de crédits dont 99 banques et

19 établissements financiers (rapport commission bancaire, 2009).

Des compagnies d'assurance existent dans la zone mais leur