Efficacité de la politique monétaire de la BEAC (banque des états de l'Afrique Centrale ) et mécanismes de transmission: une évaluation empirique du canal du taux d'intérêt au Cameroun de 1995 à 2006( Télécharger le fichier original )par Eric Joël NGOUNOU NZOKOM Institut sous-régional de statistique et d'économie appliquée Cameroun - Ingénieur d'application de la statistique 2008 |

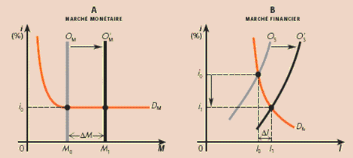

I.3.2. Critique du monétarisme « actif » par l'école keynésienneL'analyse keynésienne est présentée de façon synthétique dans l'ouvrage de référence publié en 1936 par Keynes « La théorie générale de l'emploi, de l'intérêt et de la monnaie », à la suite de la grande crise de 1929, du fait du chômage massif qui s'en est suivi et de l'échec de la théorie classique de la régulation automatique par le marché. Cette analyse se situe en rupture totale avec la théorie quantitative de la monnaie que Keynes juge trop simpliste à ses yeux. Keynes a développé pour justifier un scepticisme fondamental quant à l'efficacité (monétariste) de la politique monétaire, une argumentation dans laquelle il montre en effet que, deux obstacles sont susceptibles de s'interposer. D'une part, il est possible que pour un taux d'intérêt très bas, la manipulation de la quantité de monnaie ne modifie pas ce taux. C'est la « trappe à la liquidité » (liquidity trap), zone de la courbe de demande de monnaie qui se caractérise par une très grande élasticité de la demande de monnaie par rapport au taux d'intérêt20(*). À ce niveau, toute augmentation de l'offre de monnaie est absorbée dans les encaisses des particuliers, car le taux d'intérêt qu'ils pourraient obtenir par placement de ces encaisses (le coût d'opportunité de celles-ci) est trop faible. D'autre part, même si ce phénomène monétaire ne joue pas et que l'étape du marché financier est atteinte, diverses raisons peuvent rendre les dépenses d'investissement faiblement sensibles à des fluctuations du taux d'intérêt ; la courbe de demande de capital est alors inélastique par rapport à ce taux, et la baisse de celui-ci n'en accroît guère le volume. Il en est ainsi lorsque les chefs d'entreprise voient de façon pessimiste l'avenir et les perspectives de profit : même si le coût du capital est abaissé, ils n'accroissent pratiquement pas leurs investissements21(*). Enfin, une troisième critique keynésienne porte sur l'hypothèse de base du monétarisme selon laquelle la vitesse de circulation de la monnaie, V, serait constante. Keynes affirme au contraire que celle-ci se modifie selon le degré de préférence des individus pour la liquidité. Si cette préférence est forte, la vitesse de circulation est faible, puisque la plus grande partie de la monnaie est conservée par les agents économiques ; si au contraire la préférence pour la liquidité est faible, la vitesse de circulation de la monnaie est élevée. La relation préconisée par les monétaristes « actifs » entre création de monnaie et crédit, ne constitue qu'une justification plutôt intuitive de la conception « active » de la politique monétaire. Une argumentation plus forte a donc été donnée par l'analyse keynésienne. Celle-ci, partant d'un examen plus détaillé des relations entre la quantité de monnaie et le niveau du revenu national, fait valoir que cette action, lorsqu'elle est possible, a lieu surtout par l'intermédiaire des taux d'intérêt. Supposons en effet qu'au départ l'équilibre

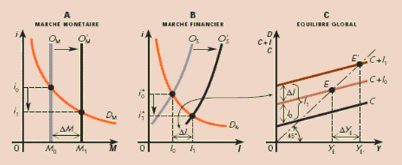

global se situe en YE (figure I.1C), et que sur le

marché monétaire (figure I.1A) le taux

d'intérêt de court terme i0 réalise

l'équilibre entre la préférence pour la liquidité

ou demande de monnaie (courbe DM), et l'offre de monnaie (courbe OM). En cas

d'augmentation de cette dernière, la droite qui la représente se

déplace en O'M par exemple, et le taux d'intérêt à

court terme tombe à i1. La totalité de la

liquidité supplémentaire ainsi créée n'est

toutefois pas nécessairement thésaurisée : une partie peut

être placée sous forme de titres à long terme (actions et

obligations), ce qui se traduit sur le marché financier (figure

I.1B) par un déplacement vers la droite de l'offre d'épargne

(de OS à O'S). Ceci entraîne une baisse du taux

d'intérêt à long terme, et dès lors une hausse des

dépenses d'investissement, puisque celles-ci sont fonction

décroissante de ce taux. De leur montant I0 pour un taux

à long terme initial La critique keynésienne de l'efficacité de la politique monétaire consiste donc finalement à dire que soit la variabilité de la vitesse de circulation de la monnaie, soit la possibilité de la trappe à la liquidité, soit encore l'éventuelle inélasticité de la demande d'investissement en période de sous-emploi, détruisent l'influence que cette politique pourrait avoir sur le niveau du produit national, au moment où l'on en aurait besoin ; pour ces trois raisons, il faut considérer le monétarisme « actif » comme inopérant. En conséquence, selon l'école keynésienne, si la politique monétaire reste un instrument adéquat pour lutter contre l'inflation, il convient plutôt de recourir, lorsqu'il faut agir sur le niveau réel du produit national, à l'action directe sur les grandeurs qui le déterminent : Consommation, Investissement, et Dépenses gouvernementales, c'est-à-dire aux diverses formes de la politique budgétaire. Figure I-1 : Effets de la politique monétaire

Figure I-2 : Causes d'inefficacité de la politique monétaire

* 20 Cf. figure I.2A. * 21 Cf. figureI.2B. * 22 À moins que ne soit suffisamment reculée la limite du plein emploi. |

|

les dépenses d'investissement passent dès lors, pour le

taux

les dépenses d'investissement passent dès lors, pour le

taux , au niveau

, au niveau . La dépense nationale passant à son tour à

. La dépense nationale passant à son tour à  , le multiplicateur augmentera le revenu de YE jusqu'en

YE' (figure I.1C). Ce schéma, qui est fortement

simplifié, suggère que l'interdépendance entre

phénomènes monétaires et phénomènes

réels est complexe. L'on notera aussi que l'action sur le revenu n'est

possible en termes réels, que si YE est un

équilibre de sous-emploi keynésien, c'est-à-dire

dans lequel le multiplicateur peut jouer ; en période de plein emploi,

ou de sous-emploi classique, toute stimulation de cet ordre ne saurait

entraîner que de l'inflation22

, le multiplicateur augmentera le revenu de YE jusqu'en

YE' (figure I.1C). Ce schéma, qui est fortement

simplifié, suggère que l'interdépendance entre

phénomènes monétaires et phénomènes

réels est complexe. L'on notera aussi que l'action sur le revenu n'est

possible en termes réels, que si YE est un

équilibre de sous-emploi keynésien, c'est-à-dire

dans lequel le multiplicateur peut jouer ; en période de plein emploi,

ou de sous-emploi classique, toute stimulation de cet ordre ne saurait

entraîner que de l'inflation22