Efficacité de la politique monétaire de la BEAC (banque des états de l'Afrique Centrale ) et mécanismes de transmission: une évaluation empirique du canal du taux d'intérêt au Cameroun de 1995 à 2006( Télécharger le fichier original )par Eric Joël NGOUNOU NZOKOM Institut sous-régional de statistique et d'économie appliquée Cameroun - Ingénieur d'application de la statistique 2008 |

IV.1.2. Adaptation empiriqueComme le suggère le modèle théorique

précédent, nous retenons comme système de variables, les

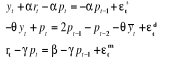

éléments suivants : Les données sont trimestrielles43(*) et portent sur la période 1995-1 à 2006-4. Pour parvenir à une forme estimable de ce modèle à l'aide des logiciels à notre disposition (Eviews 4.1, Stata 8.0), et compte tenu de l'échelle discrète de mesure des données disponibles, nous écrivons plutôt le modèle en temps discret. Pour ce faire, il suffit d'exprimer les dérivées en différence. Ainsi, il vient:

avec Sachant que l'économie peut être exposée

à divers chocs, chocs de demande (

Ce qui peut encore s'écrire :

Soit matriciellement:

en posant :

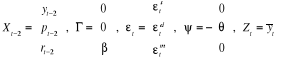

le modèle peut s'écrire sous la forme structurelle suivante :

où les termes d'erreurs Toutefois, en ce qui concerne l'ordre empirique du modèle SVAR, il peut reposer sur un critère d'information statistique (Akaike, Schwartz, Hannan-Quinn). Néanmoins, ce n'est pas le seul critère qu'il convient de prendre en compte et comme pour de nombreuses autres techniques économétriques, il existe un retour de l'estimation sur l'identification ; ce qui peut conduire à accepter un nombre de retard plus important.44(*) En effet dans une modélisation SVAR, le choix subjectif par l'analyste d'un ordre plus faible conduit parfois à un « Price Puzzle » mis en évidence par Sims (1992) : l'on constante par exemple qu'un choc monétaire restrictif identifié à partir d'un SVAR d'un ordre réduit, entraîne une augmentation de l'inflation45(*). L'on trouve là un effet « feedback » des résultats relatifs aux effets des chocs structurels sur la spécification de l'ordre du SVAR, normalement spécifié à une étape antérieure. Rappelons que la transformation des séries non stationnaires en séries stationnaires en différence, peut conduire à une mauvaise spécification statistique si les séries sont cointégrées : c'est en effet le modèle à correction d'erreur (Engle et Granger) qui serait alors adapté ou de manière équivalente un modèle SVAR dit « contraint » (Warne, Mellander et al.). Il faut alors introduire des variables d'écarts aux relations de « long terme » qui doivent être substituées à autant de différence des séries initiales. (Bruneau et De Bandt (1998)). * 41 Nous utilisons ce taux comme Proxy à l'instar de Koulet-Vickot (2002) pour qui il convient de détecter parmi toute la gamme d'actifs existants, ceux dont la pertinence est nette, ainsi que les pays avec lesquels les arbitrages sont susceptibles d'être faits. A ce titre, au regard du principe de liberté des mouvements de capitaux entre la sous région et la France, si arbitrage il y a, il est fort probable qu'il s'effectue avec la France, pays d'ancrage du F.CFA. Les titres les plus représentatifs des instruments négociables à court terme et à long terme en France sont respectivement ceux du marché monétaire et ceux du Trésor. En raison de la forte colinéarité entre les deux taux, l'un des deux sera retenu notamment celui qui nous donne le meilleur résultat. Notre choix est alors empirique. * 42 Une présentation de la fonction de transfert de ce filtre est faite en annexe. * 43 Principalement pour ce qui est du PIB, nous avons utilisé la méthode de Goldstein et Kahn (1976) pour obtenir les données de la série trimestrielle à partir de la série annuelle. Le procédé mathématique est présenté en annexe1. * 44 Voir Bruneau et De Bandt (1998). * 45 Des études relatives aux États-Unis d'Amérique (Christiano, Einchenbaum et Evans (1994)) ont montré que l'introduction de variables supplémentaires de prix (prix du pétrole et/ou des autres matières premières) permet de réduire l'effet du « Price Puzzle ». En effet dans ce cas, l'on intègre dans l'analyse l'information dont dispose la banque centrale sur l'évolution future de l'inflation. |

|

, qui représentent respectivement le logarithme du Produit

Intérieur Brut (PIB) en volume (disponible dans la base de

données de la Banque Mondiale, World Development Indicator), le

logarithme du niveau général des prix mesuré ici par

l'Indice des Prix à la Consommation (disponible à l'Institut

National de la Statistique) et un taux d'intérêt de court terme

représentatif de la politique monétaire (plus

précisément le taux d'intérêt du trésor

français, disponible dans la base de données du Fonds

Monétaire International, International Financial Statistics)41

, qui représentent respectivement le logarithme du Produit

Intérieur Brut (PIB) en volume (disponible dans la base de

données de la Banque Mondiale, World Development Indicator), le

logarithme du niveau général des prix mesuré ici par

l'Indice des Prix à la Consommation (disponible à l'Institut

National de la Statistique) et un taux d'intérêt de court terme

représentatif de la politique monétaire (plus

précisément le taux d'intérêt du trésor

français, disponible dans la base de données du Fonds

Monétaire International, International Financial Statistics)41

et

et .

. ), chocs d'offre (

), chocs d'offre ( ) et chocs monétaires (

) et chocs monétaires ( ), indépendants et identiquement distribués, le

modèle peut s'écrire :

), indépendants et identiquement distribués, le

modèle peut s'écrire :

,

,

sont indépendants et distribués suivant une loi normale

N(0,

sont indépendants et distribués suivant une loi normale

N(0,  ). Cette équation, caractérise un modèle VAR

« structurel » SVAR d'ordre 2 avec comme covariable

exogène, le pibpotentiel (

). Cette équation, caractérise un modèle VAR

« structurel » SVAR d'ordre 2 avec comme covariable

exogène, le pibpotentiel ( ) et le vecteur constant.

) et le vecteur constant.