Efficacité de la politique monétaire de la BEAC (banque des états de l'Afrique Centrale ) et mécanismes de transmission: une évaluation empirique du canal du taux d'intérêt au Cameroun de 1995 à 2006( Télécharger le fichier original )par Eric Joël NGOUNOU NZOKOM Institut sous-régional de statistique et d'économie appliquée Cameroun - Ingénieur d'application de la statistique 2008 |

IV.2.3. Fonctions Impulsion-RéponseIV.2.3.1. Détermination des fonctions impulsion-réponseD'après la forme réduite estimée, l'on

a :

Pour les obtenir, on procède comme suit : En faisant usage du théorème de Wold, l'on peut

écrire un processus vectoriel autorégressif d'ordre

c'est-à-dire :

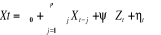

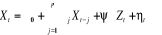

Ce qui s'écrit à l'aide de l'opérateur

retard L,

En posant : ou alors

à l'instant

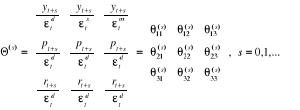

Les fonctions impulsion-réponse étant données par :

Nous accorderons une attention particulière aux réponses des variables réelles suite à une innovation monétaire. IV.2.3.2. Intervalle de confiance des fonctions impulsion-réponseL'analyse économique des fonctions de réponses impulsionnelles n'a de sens que mise en regard du degré de précision de l'estimation. Il existe des formules analytiques pour mesurer l'intervalle de confiance54(*) autour de ces fonctions; mais celles-ci ne s'appliquent généralement pas à des contraintes de long terme55(*) ni a fortiori, aux cas où l'identification est réalisée conjointement par des contraintes de court et de long terme. Il est donc commode de procéder par simulation. Pour obtenir les trajectoires simulées, la méthode la plus directe consiste à créer des chocs sur les coefficients estimés du modèle SVAR. Il s'agit des simulations Monte Carlo, qui reposent sur l'hypothèse de normalité des estimations des paramètres de la « moyenne » du modèle VAR, dont on sait qu'elle est vérifiée asymptotiquement, c'est-à-dire, pour une longueur suffisamment grande de l'échantillon. Par ailleurs, il est important de souligner qu'il faut effectuer conjointement des tirages pour l'estimation de la matrice de variance-covariance des innovations à partir d'une loi asymptotique de Wishart (inverse de la loi Gamma). L'on peut aussi obtenir la trajectoire par « bootstrap ». Dans ce cas, l'on effectue des tirages indépendants des innovations des différentes dates, avec les coefficients du modèle fixés, selon une loi uniforme. Cette méthode à l'avantage de s'appliquer dans les cas de non-normalité. Pour chacune des trajectoires simulées, la matrice de variance-covariance doit être estimée. La structure du modèle (en niveau ou en différence et non cointégrée) peut néanmoins avoir une influence sur les résultats et il est préférable de ne procéder à des simulations que sur des variables stationnaires ou stationnarisées, pour éviter toute divergence numérique des valeurs simulées. Nous privilégions dans le cas de notre étude la méthode du « bootstrap » mais on vérifie que les deux méthodes donnent des résultats équivalents dans le cas particulier de cette étude. L'intervalle de confiance des IRF est centré sur la « moyenne » des fonctions de réponses impulsionnelles plus ou moins un écart-type. Toutefois une importante question subsiste : quel indicateur de tendance centrale retenir ? Il existe en effet le choix entre : (i) l'estimation ponctuelle, tirée directement du modèle SVAR sur les données de base, et (ii) la moyenne empirique des fonctions de réponse impulsionnelles correspondant à un ensemble de trajectoires simulées. Or, il est bien connu, depuis les travaux de Blanchard et Quah (1989) que les deux peuvent ne pas coïncider. Dans plusieurs cas, l'estimation (i) est très proche des bornes. Il n'y a pas de raison particulière justifiant l'une ou l'autre méthode et la moyenne des simulations est souvent retenu (Bruneau et De Bandt (1998)). En revanche, comme le fait remarquer Bruneau et De Bandt (1998), il serait erroné de présenter l'estimation (i) comme tendance centrale et, d'autre part, des bornes calculées en ajoutant l'écart-type des simulations à l'estimation (i), puisque cette dernière n'est pas un bon estimateur de tendance centrale des simulations. Une question supplémentaire, non sans importance, concerne la largeur de l'intervalle de confiance. Une grande majorité d'études empiriques présente les fonctions de réponse moyenne plus ou moins un écart-type. Rarement, certaines études fournissent un intervalle de confiance à 90 ou 95 % des simulations, dans les cas favorables où l'estimation atteint ces degrés de précision56(*). * 53 Soit au total 9 fonctions impulsion réponse, dans le cas de cette étude. * 54 Voir Lutkepöhl (1990) et Hamilton (1994), cité par Mialou (2002). * 55 Sauf dans Lutkepöhl et Reimers (1992), cité par Mialou (2002). * 56 La représentation des bornes d'un écart type n'est critiquable que si et seulement si l'interprétation n'est pas assortie de précaution sur la significativité. |

|

. Les fonctions impulsion-réponse (IRF ou FIR) sont

définies par :

. Les fonctions impulsion-réponse (IRF ou FIR) sont

définies par :

(VAR(

(VAR( )) en processus moyenne mobile vectorielle infinie (VMA (

)) en processus moyenne mobile vectorielle infinie (VMA ( ) ):

) ):

et par conséquent, en prémultipliant cette

équation par l'inverse de ce polynôme retard, il vient :

et par conséquent, en prémultipliant cette

équation par l'inverse de ce polynôme retard, il vient :  .

.

et

et  il vient:

il vient:

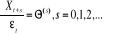

, l'on a:

, l'on a:

53

53