Efficacité de la politique monétaire de la BEAC (banque des états de l'Afrique Centrale ) et mécanismes de transmission: une évaluation empirique du canal du taux d'intérêt au Cameroun de 1995 à 2006( Télécharger le fichier original )par Eric Joël NGOUNOU NZOKOM Institut sous-régional de statistique et d'économie appliquée Cameroun - Ingénieur d'application de la statistique 2008 |

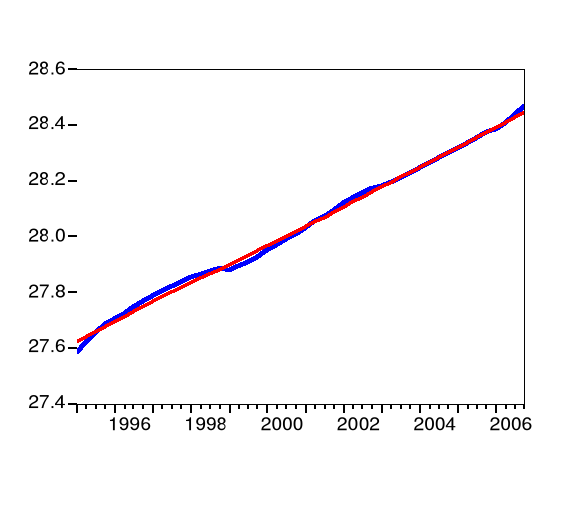

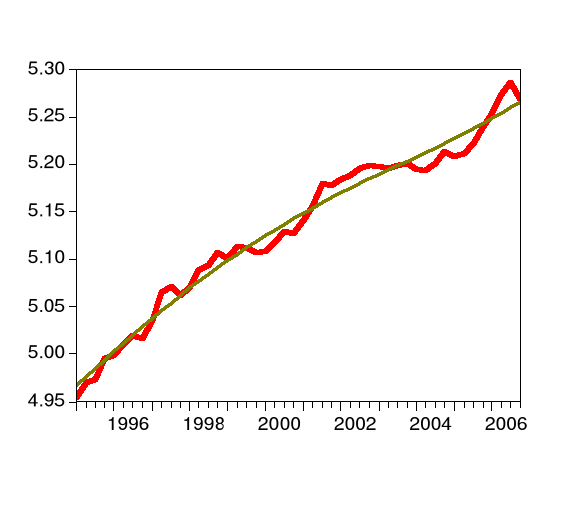

Chapitre V :PRÉSENTATION DES PRINCIPAUX RÉSULTATS ET ENSEIGNEMENTS A TIRERAprès avoir mis en oeuvre le modèle que nous avons spécifié, nous présentons ici les principaux résultats des estimations et des simulations qui en découlent. À la suite de cela, nous déduisons les enseignements qui peuvent être utiles à la compréhension et à l'évaluation de l'efficacité de la politique des taux d'intérêt de la banque centrale. V.1. Estimation du modèle SVARV.1.1. Caractérisation de l'évolution des variablesLes séries LNPIB et LNPRIX telles que nous pouvons le remarquer sur les figures ci-dessous, évoluent autour d'un trend déterministe ; ce que confirment l'examen de leurs corrélogrammes simples et partiels respectifs. En effet, les corrélogrammes partiels n'ont que leur premier terme qui soit significativement différent de zéro, alors que les termes des corrélogrammes simples quant à eux décroissent très lentement. Ce qui est effectivement caractéristique du profil des séries affectées d'une tendance linéaire déterministe.58(*) Figure V-1 : Caractérisation du comportement des variables LNPIB et LNPRIX.

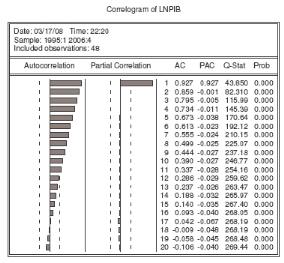

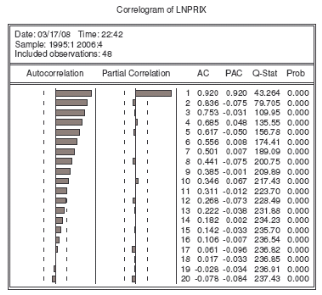

Figure V-2 Présentation des corrélogrammes des variables LNPIB et LNPRIX

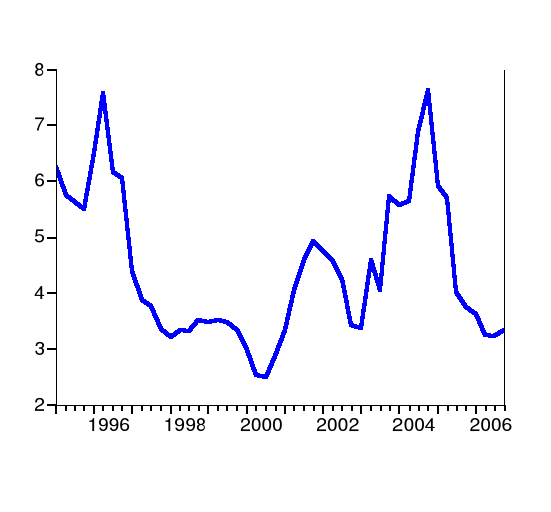

Pour la variable représentative du taux d'intérêt par contre, son évolution est assez erratique. Cela pourrait être le reflet de son mode de détermination (le plus souvent discrétionnaire). Figure V-3 :

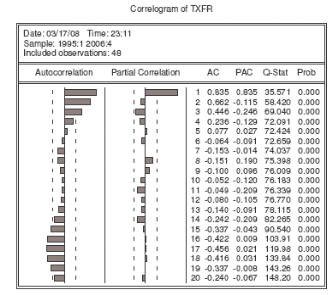

Caractérisation du comportement de la variable TXFR S'il est vrai que son corrélogramme partiel n'a que sa première valeur qui soit significativement non nulle comme les autres variables, son corrélogramme simple décroît assez rapidement mais redevient significativement différent de zéro vers sa 15ème valeur ; preuve que la dynamique de la série n'est pas standard. V.1.2. Détermination de l'ordre d'intégration des sériesLes enseignements tirés du test usuel de racine unitaire (Dickey-Fuller Augmenté)59(*), précisent que :

Nous pouvons résumer les résultats de tests de racine unitaire effectués sur les différentes variables dans le tableau suivant : Tableau V-1 Résumé du processus de stationnarisation des différentes séries du modèle Hypothèses de test60(*) :

Comme nous l'avons fait remarquer dans le choix du système de variables, notre modèle comprend comme variables exogènes outre la constante, le PIB potentiel (composante lourde ou tendance de fond de la série). Nous l'avons obtenue au moyen du filtre de Hodrick et Prescott, dont une présentation est faite en annexe. Sa représentation graphique confirme bien qu'il s'agit d'un trend linéaire61(*). Par conséquent, les covariables exogènes de notre modélisation SVAR sont la constante et le trend. * 58 Cf. Bourbonnais (2003). * 59 Voir annexe 3 et 4. * 60 Exceptionnellement pour le

taux d'intérêt * 61 Voir annexe 5. |

| |||||||||||||||||||||||||||||||