Sommaire

Introduction

3

Chapitre 1:le système bancaire marocain

4

A-présentation du système bancaire marocain

4

B- la nouvelle loi bancaire

7

Chapitre2 :la banque et le marché des particuliers

14

A- le crédit à la consommation et son

évolution 14

B- les sociétés de financement

17

chapitre3 :la banque et le marché des entreprises

19

Cas de la société

générale :

19

Conclusion

21

Webiographie

22

Introduction

Le secteur bancaire marocain est devenu en une courte

période un secteur efficace et puissant, en dépit de son contexte

concurrentiel accru marqué par la baisse significative des taux

d'intérêts, l'augmentation du volume des crédits

accordés et de la marge sur commissions est les contreparties de cette

baisse remarquable.

A fin de mettre l'accent sur le système bancaire

marocain, et pour mieux l'appréhender, il est jugé important de

traiter ce thème selon trois grandes chapitres, le premier sera

consacré à la présentation générale du

secteur bancaire à travers la présentation de Bank almaghreb et

les banques commerciales, aussi de mettre la lumière sur la nouvelle loi

bancaire. et dans le deuxième chapitre, on va souligner la relation

existante entre la banque et le marché des particuliers à savoir

les ménages et les consommateurs , et dans ce point on va traiter

essentiellement les crédits à la consommations et les

sociétés de financements , certes la relation entre la banque et

les particuliers ne se limite pas aux crédits à la consommation

(ouverture de compte, gestion de moyennes de financement) mais ces

crédits sont de plus en plus en croissance d'où la

nécessité de les aborder et enfin dans le dernier chapitre, on

traitera la banque et le marché des entreprises , et pour assimiler la

notion de la banque d'entreprise , on a choisi le cas de la

société générale.

Chapitre I: le système bancaire marocain

A. Présentation du

système bancaire au Maroc :

Certes ,le secteur bancaire marocain est

considéré comme l'un des moteurs du développement de

l'économie du pays et de sa prospérité, ce dernier est

devenu dans une courte période un secteur moderne et efficace.

En réalité, il a connu un mouvement de

concentration significatif aujourd'hui achevé. Plusieurs banques

possèdent une licence d'exploitation mais sept banques contrôlent

le marché.

Le principal acteur est constitué par le réseau

public des Banques Populaires. Viennent ensuite les autres banques et celles

contrôlées majoritairement par des actionnaires étrangers,

parmi lesquelles la BMCI, filiale de BNP-Paribas, et le Crédit du Maroc,

filiale du groupe Crédit Lyonnais-Crédit Agricole. Enfin, la

Caisse de Dépôt et de Gestion est extrêmement active dans

les secteurs de l'immobilier et du tourisme, en accompagnant les projets

d'intérêt général et en intervenant dans une logique

d'amorçage pour des projets plus modestes.

Il faut ajouter à ceci que le système bancaire

marocain est caractérisé par une forte présence de banques

étrangères de ce fait toutes les grandes banques privées

du royaume comptent dans leur actionnariat des banques

étrangères

a. Bank Almaghreb :

Bank Almaghreb est créée par le dahir

n°1-59-233 du 23 hija 1378(30juin 1959), son capital est fixé

à 500000000 de dirhams, ce capital est entièrement détenu

par l'Etat. Parmi ces missions, on peut citer :

§ L'émission des billets de banque et

des pièces de monnaie

§ Mise en oeuvre des instruments de

politiques monétaires

§ La banque veille au bon fonctionnement du

marché monétaire

§ La banque assure le contrôle du

marché monétaire

§ La publication des statistiques sur la

monnaie et le crédit

§ La banque fixe le régime de

change

§ La banque veille à l'application des

dispositions législatives et réglementaires

Citons un extrait du discours de Gouverneur de la banque

centrale lors du point de presse du mardi 14 mars

2006 : « Le texte portant statut de Bank

Almaghreb lui confère l'indépendance quasi-totale pour mener ses

missions fondamentales. Cela veut dire qu'il nous fixe une première

mission fondamentale qui est la stabilité des prix et donc la lutte

contre l'inflation. La BCE a le même objectif que nous. En revanche, la

FED vise à la fois la stabilité des prix et le soutien de

l'activité économique. Nous, nous avons opté pour la

stabilité des prix et pour la lutte contre l'inflation. Et ce, parce que

nous avons estimé que c'est une mission fondamentale et c'est la

contribution essentielle de la Banque Centrale à la croissance

économique et à la lutte contre le

chômage.

Parce que si nous stabilisons les prix, s'il n'y a

pas d'inflation, tout un chacun, qu'il soit l'investisseur, l'épargnant,

l'opérateur économique, peut faire ses calculs et ses

anticipations sans avoir à être sous la menace de l'inflation qui

peut véritablement remettre en cause toutes les projections. C'est notre

contribution fondamentale, elle est clairement définie et le texte nous

a donné l'indépendance totale de le

faire »

Le conseil de Bank almaghreb est le suivant

: (cité à titre d'informations)

Présidé par le Gouverneur, il comprend outre le

Directeur Général de la Banque et le Directeur du Trésor,

six membres désignés pour leurs compétences en

matière monétaire, financière ou économique.

Le Conseil de la Banque a notamment pour attributions de

déterminer les objectifs de la politique monétaire. A cet effet,

il fixe les taux d'intérêt des opérations de la Banque et

peut exiger la constitution de la réserve monétaire

obligatoire.

En vertu de l'article 38 des statuts de Bank Al-Maghrib, le

Conseil de la Banque est composé comme suit :

- le

Gouverneur de la Banque, président ;

- le Vice-Gouverneur ou le

Directeur Général de la Banque ;

- le Directeur du

Trésor et des Finances Extérieures au sein du Ministère

chargé des Finances ;

six membres désignés par le Premier Ministre,

dont trois sur proposition du Gouverneur, parmi les personnes connues pour leur

compétence en matière monétaire, financière ou

économique et n'exerçant aucun mandat électif, aucune

fonction de responsabilité dans les établissements de

crédit ou à caractère financier ou dans l'administration

publique.

Les membres du Conseil de la Banque sont les suivants

:

- M. Abdellatif JOUAHRI, Gouverneur de Bank Al-Maghrib ;

-

M. Abdellatif FAOUZI, Directeur Général de Bank Al-Maghrib

;

- M. Abdelaziz MEZIANE BELFQUIH, Conseiller de Sa Majesté le

Roi ;

- M. Zouhair CHORFI, Directeur du Trésor et des Finances

Extérieures au Ministère des Finances et de la Privatisation

;

- Mme Meriem BENSALEH CHAQROUN;

- M. Bassim JAI-HOKIMI

;

- M. Mohamed BENAMOUR ;

- M. Mustapha MOUSSAOUI ;

- M.

Abdellatif BELMADANI ;

-Commissaire du Gouvernement M.Abdeltif LOUDYI

b- les banques commerciales:

on peut les classer selon les quatre rubriques

suivantes :

|

Les banques de dépôt classiques

|

Parmi lesquelles on trouve les cinq grandes banques

privées qui réalisent près des deux tiers de la collecte

des dépôts bancaires, à savoir : ATTIJARIWAFA BANK,

BMCE , SGMB ,BMCI et CREDIT DU MAROC.

|

|

Le crédit populaire du Maroc (CPM)

|

Leader historique du secteur,est constitué de la

banque centrale populaire(BCP) et son réseau de banques populaires

régionales (BPR), un organisme public particulièrement

concerné par la collecte de la petite épargne et la distribution

de crédits aux PME , la BCP est devenue une société

anonume en février 2002 et engagée depuis cette date dans un

processus de privatization

|

|

Les anciens organismes financiers

spécialisés

|

Il s'agit du credit immobilier et hotellier (CIH), du

credit agricole du maroc (CAM) et de la banque nationale pour le

développement économique (BNDE) qui sont engagés dans un

processus de restructurations

|

|

Divers autres banques dont la création

répond à des besoins spécifiques

|

BANK AL AMAL pour le financement de projets

d'investissement des marocains résidant à l'étranger,

MEDIAFINANCE et CASABLANCA FINANCE MARKETS qui interviennent sur le

marché des titres négociables de la dette, et le FONDS

D4EQUIPEMENT COMMUNAL (FEC) dédié au financement des

collectivités locales.

|

B-la nouvelle loi bancaire: loi n° 34-03 relative

aux établissements de crédits et organismes

assimilés:

Dahir n ° 1-05-178 du 15 moharrem 1427 portant

promulgation de la loi n ° 34-03 relative aux établissements de

crédit et organismes assimilés (B.O. n ° 5400 du 2 mars

2006).

Vu la constitution, notamment ses articles 26 et 58 , est

promulguée et sera publiée au Bulletin officiel, à la

suite du présent dahir , la loi n°34-03 relative aux

établissements de crédits et organismes assimilés, telle

qu'adoptée par la chambre des conseillers et la chambre des

représentants.

Citons à titre d'exemple quelques articles de cette

loi :

Article premier :

Sont considérés comme établissements de

crédit les personnes morales qui exercent leur activité au Maroc,

quels que soient le lieu de leur siège social, la nationalité des

apporteurs de leur capital social ou de leur dotation ou celle de leurs

dirigeants et qui effectuent, à titre de profession habituelle, une ou

plusieurs des activités suivantes:

- la réception de fonds du public ;

- les opérations de crédit ;

- la mise à la disposition de la clientèle de tous

moyens de paiement ou leur gestion.

Article 2 :

Sont considérés comme fonds reçus du

public les fonds qu'une personne recueille de tiers sous forme de

dépôt ou autrement, avec le droit d'en disposer pour son propre

compte, à charge pour elle de les restituer. Sont assimilés aux

fonds reçus du public :

- les fonds déposés en compte à vue, avec

ou sans préavis, même si le solde du compte

Peut devenir débiteur ;

- les fonds déposés avec un terme ou devant

être restitués après un préavis

- les fonds versés par un déposant avec

stipulation d'une affectation spéciale, si

l'entreprise qui a reçu le dépôt ne le

conserve pas en l'état, à l'exception des fonds versés

auprès des sociétés légalement habilitées

à constituer et gérer un portefeuille de valeurs

mobilières ;

- les fonds dont la réception donne lieu à la

délivrance, par le dépositaire, d'un bon de

caisse ou de tout billet portant intérêt ou

non.

Toutefois, ne sont pas considérés comme fonds

reçus du public :

- les sommes laissées en compte, dans une

société, par les associés en nom, les

commanditaires et les commandités, les associés,

les gérants, les administrateurs, les

membres du directoire ou du conseil de surveillance et les

actionnaires, détenant 5% au moins du capital social ;

- les dépôts du personnel d'une entreprise

lorsqu'ils ne dépassent pas 10% de ses capitaux propres ;

- les fonds provenant de concours d'établissements de

crédit et des organismes assimilés visés aux paragraphes

3, 4 et 5 de l'article 107 ci-dessous.

Article 3 :

Constitue une opération de crédit tout acte,

à titre onéreux, par lequel une personne :

- met ou s'oblige à mettre des fonds à la

disposition d'une autre personne, à charge pour celle-ci de les

rembourser ;

- ou prend, dans l'intérêt d'une autre personne,

un engagement par signature sous forme

d'aval, de cautionnement ou de toute autre garantie.

Sont assimilées à des opérations de

crédit :

- les opérations de crédit-bail et de location

avec option d'achat et assimilées ;

- les opérations d'affacturage ;

- les opérations de vente à

réméré d'effets et de valeurs mobilières et les

opérations de

pension telles que prévues par la législation en

vigueur.

Article 17 : Les circulaires du gouverneur de

Bank Al-Maghrib prises en application de la présente loi et des

dispositions légales et réglementaires en vigueur sont

homologuées par arrêtés du ministre chargé des

finances et publiées au "Bulletin officiel".

Article 18 : Il est institué un

conseil dénommé "Conseil national du crédit et de

l'épargne" composé de représentants de l'administration,

de représentants des organismes à caractère financier, de

représentants des chambres professionnelles, de représentants des

associations professionnelles et de personnes désignées par le

Premier ministre en raison de leur compétence dans le domaine

économique et financier.

La composition et les modalités de fonctionnement dudit

Conseil sont fixées par décret.

Le Conseil national du crédit et de l'épargne

débat de toute question intéressant le développement de

l'épargne ainsi que de l'évolution de l'activité des

établissements de crédit. Il formule des propositions au

gouvernement dans les domaines qui entrent dans sa compétence. Il peut

constituer en son sein des groupes de travail pour mener toutes études

qu'il juge utiles ou qui peuvent lui être confiées par le ministre

chargé des finances ou le gouverneur de Bank Al-Maghrib.

Il peut demander à Bank Al-Maghrib et aux

administrations compétentes de lui fournir toute information utile

à l'accomplissement de sa mission. Le Conseil national du crédit

et de l'épargne est présidé par le ministre chargé

des finances. Le secrétariat du Conseil est assuré par Bank

Al-Maghrib.

Article 21 : Il est institué une

commission, dénommée "Commission de discipline des

établissements de crédit", chargée d'instruire les

dossiers disciplinaires et de proposer, au gouverneur de Bank Al-Maghreb, les

sanctions disciplinaires à prononcer en application des dispositions de

l'article 133 de la présente loi.

Les articles non cités concernent les l'octroi et le

retrait des agréments et le dispositions prudentielles et comptable.

La nouvelle loi bancaire n° 34-03, promulguée par

le Dahir n° 1-05-178 du 14 février 2006, vient d'être

adoptée et publiée au Bulletin Officiel n° 5400 du 2 mars

2006. Cette nouvelle loi abroge et remplace la loi n° 1-93-147 du 6

juillet 1993 relative à l'exercice de l'activité des

établissements de crédit et de leur contrôle.

Ci-après une lecture de ses principales innovations :

Ø Opérations de crédit-bail :

nouveautés

L'article 4 de la nouvelle loi étend la

définition des opérations de crédit-bail et de location

avec option d'achat aux opérations de location de fonds de commerce ou

de l'un de ses éléments incorporels donnant au locataire la

possibilité d'acquérir ledit fonds ou l'un de ses

éléments incorporels, moyennant un prix convenu tenant compte, au

moins pour partie, des versements effectués à titre de loyers,

sous réserve que ces opérations soient effectuées à

titre habituel (article 1 de la nouvelle loi).

Pour rappel, l'exercice d'opérations de crédit,

de crédit-bail ou de location avec option d'achat ne peut être

réalisé que par des établissements de crédit

dûment agréés.

Ø Opérations connexes

La nouvelle loi autorise les établissements de

crédit à effectuer de nouvelles opérations connexes

à leurs activités principales, à savoir :

- la présentation au public des opérations

d'assurance de person-nes, d'assistance et d'assurance crédit ;

- l'intermédiation en matière de transfert de

fonds.

A ce titre et conformément à l'article 15 de la

loi, toute entreprise effectuant, à titre de profession habituelle, des

opérations d'inter-médiation en matière de transfert de

fonds - consistant en la réception ou l'envoi, par tous moyens, de fonds

à l'intérieur du Maroc ou à l'étranger - est tenue

d'obtenir l'agrément préalable du Gouverneur de la Banque Centale

du Maroc (« Bank Al Maghreb »)

Ø Instance chargée de l'octroi de

l'agrément

La nouvelle loi apporte une innovation majeure en la

matière.

En effet, l'agrément préalable à

l'exercice d'activités d'établissement de crédit est

désormais délivré par le Gouverneur de Bank Al Maghrib.

Pour rappel, cet agrément était -sous

l'égide de l'ancienne loi- délivré par le Ministre des

Finances.

La décision portant agrément ou, le cas

échéant, refus dûment motivé est notifiée par

le Gouverneur de Bank Al Maghrib au postulant dans un délai maximum de 4

mois (au lieu de 6 mois auparavant) à compter de la date de

réception de la demande et de l'ensemble des documents et renseignements

requis par Bank Al Maghrib.

Ø Implantation des établissements de

crédit étrangers

La création d'une filiale ou

l'ouverture d'une succursale par un établissement de

crédit ayant son siège social à l'étranger est

subordonnée à l'agrément du Gouverneur de Bank Al Maghrib.

La demande d'agrément doit être

accompagnée de l'avis de l'autorité du pays d'origine

habilitée à délivrer un tel avis.

Ø Retrait d'agrément

L'agrément du Gouverneur de Bank Al Maghrib peut

être retiré notamment :

- Lorsque l'établissement de crédit n'a pas fait

usage de son agrément dans un délai de 12 mois,

à compter de la date de notification de la décision portant

agrément ;

- Lorsqu'il n'exerce plus son activité depuis 6 mois

· La banque et les nouvelles fonctions

financières :

La loi 34-03 a aussi indiqué les fonctions

attribués aux établissements de crédits dont les

opérations à entreprendre sont indiqués en articles 10 et

7 de la dite loi .

En effet on distingue :

La réception de fonds du public, les opérations

de crédits et la mise à dispositions de la clientèle de

tous les moyens de paiement ou leur gestion, aussi les opérations de

change.

Synthèse :

Les réformes qu'a connues le système financier

marocain ont constitué une nouvelle donne au paysage financier marocain.

En effet les aménagements ayant affecté ce système ont

consisté à une révision des textes de lois qui

régissaient ce domaine en accordant plus de visibilité et de

clarté et le changement d'un certain nombre de prérogatives

relatives non seulement à une extension des pouvoirs et paradoxalement

à un renforcement de contrôle. Ces réformes ont

été instaurées dans le but de mettre à niveau le

domaine financier afin qu'il puisse se mettre au diapason des autres

systèmes financiers européens et particulièrement dans un

contexte ou l'ouverture devient une réalité et impose certaines

mesures. Ceci étant, l'appréciation des résultats des

efforts fournis par le Maroc dans ce sens ne peut se réaliser que dans

quelques années en attendant que l'application de ces nouvelles

dispositions porte ses fruits. Il est à noter finalement que ce travail

porte exclusivement sur le secteur bancaire à savoir d'une part le

Statut de la Banque Centrale et d'autre part la nouvelle loi bancaire. Il

subsiste cependant d'autres volets au sein du système financier qui ont

été touchés par ces transformations. Nous pouvons citer le

secteur des assurances dont le nouveau code s'inscrit dans le cadre des

réformes engagées.

Chapitre II: la banque et le marché des

particuliers : les ménages/consommateurs

Traditionnellement dans la société marocaine, le

recours à l'emprunt se faisait davantage dans le cas

d'événements inattendus ou d'une dépense accidentelle due

à des cas de force majeure. L'emprunt était une pratique

exceptionnelle qu'on contracte en dernier recours comme étant le moyen

de faire face à une situation imprévue. Aujourd'hui, le

crédit à la consommation constitue un élément de la

vie quotidienne de nombreux citoyens. Les achats à crédit

sont nombreux, les offres se font de plus en plus souples et les octrois de

plus en plus faciles. Dès lors, le secteur des métiers de

financement apparaît, aujourd'hui, comme un animateur de premier rang du

marché des capitaux. Il joue un rôle important aussi bien dans la

mobilisation de l'épargne et son utilisation productive que dans la

contribution au financement de l'économie.

A- le crédit à la consommation et son

évolution :

a-crédit à la consommation :

Au Maroc, le crédit à la consommation n'a pas

fait l'objet de définition légale. Le projet de code portant

protection du consommateur actuellement en examen apporte la définition

suivante :

Il s'agit de "toute opération de crédit,

consentie au consommateur à titre habituel par des

établissements de crédit, quelle soit a titre onéreux ou

gratuit ". De cette définition on peut se poser la question suivante :

qu'est ce qu'un consommateur ? Le même code nous répond de cette

manière : Un consommateur est une personne physique ou morale qui

acquiert ou utilise à des fins excluant tout caractère

professionnel des produits ou service mis sur le marché.

Une autre définition cette fois donnée par

l'Association Professionnelle des Sociétés de Financement (APSF)

met l'accent sur l'utilisation du crédit la consommation : « Le

crédit à la consommation permet le financement d'achats de biens

de consommation ou de biens d'équipement à crédit. Il

prend la forme de prêts affectés, de prêts non

affectés, de crédits renouvelables ou de location avec option

d'achat ».

la synthèse de toutes ces définitions nous

pouvons dire que le crédit à la consommation est un crédit

(onéreux ou gratuit), offert à des personnes physiques

ou morales par des établissements de crédit pour

financer l'achat de biens de consommation ou de biens d'équipement.

Le crédit à la consommation a connu ces

dernières années un développement dû essentiellement

à trois facteurs : La diversité des produits offerts ;

l'entrée sur le marché de nouveaux établissements et la

simplicité des procédures pour l'octroi du crédit. Toutes

ces caractéristiques ajoutées aux différents modes de

publicité que pratiquent les sociétés de crédit

poussent le consommateur à s'endetter de plus en plus. A cet effet, il

serait bénéfique de jeter un coup d'oeil sur le cadre juridique

existant : législatif, réglementaire et conventionnel

Ø Le cadre législatif :

|

Agrément

|

Les sociétés de crédit à la

consommation sont soumises obligatoirement à un agrément pour

l'exercice de leur activité, cet agrément est

délivré par le ministère des finances.

|

|

Règles prudentielles

§ Coefficient de solvabilité

§ Coefficient de division des risques

§ Coefficient de liquidité

|

Inspiré du ratio Cooke, ce coefficient est défini

en rapportant les fonds propres aux engagements. Ce coefficient doit etre

supérieur ou égal à 8 %

Inspiré du comité de Bale, il est calculé en

rapportant le total des risques.

Il doit être au minimum égale à 100%, il

s'agit pour les sociétés de crédit de faire maintenir une

proportion de leurs ressources sous forme d'actif liquidé pour qu'elles

puissent faire face à leurs engagements à court terme.

|

|

Règlement des taux

|

Ce taux comprend, outre les intérêts, les frais et

les commissions liés à l'octroi du crédit à

l'exception des frais de dossiers.

|

|

Normes de contrôle

|

Les établissements de crédit doivent se doter d'un

système de contrôle interne :la vérification des

opérations et procédures internes, la mesure, la maitrise et la

surveillance des risques et la fiabilité des conditions de collecte, de

traitement et de conservation des données comptables et

financières ainsi que leur diffusion auprés des tiers.

|

|

Les obligations comptables

|

Les sociétés de crédit à la

consommation tiennent leur comptabilité conformément au plan

comptable des établissement de crédit.(PCEC)

|

Ø Le cadre réglementaire et

conventionnel :

Il est régi particulièrement par les

arêtes du Ministère des finances , mais aussi par les circulaires

de Bank Almaghreb . l'objectif de ces deux textes est la fixation du taux

effectif global et d'un certain nombre de frais.

b- l' évolution des crédits à

la consommation :

Selon l'APSF , au terme des neufs premiers mois de

l'année 2008 , l'encours de crédit à la consommation

s'apprécie de 19,7 % à MAD 34,8 Md . cette performance demeure

attribuable à l'accroissement de 16 % de la production à MAD 12,5

Md . Pour sa part, le nombre de dossiers financés se monte à 451

959 demandes de crédit contre 413 589 une année auparavant,

fixant le montant moyen de crédit à K MAD 27 (vs K MAD 23 de

janvier à septembre 2007). Signalons, par ailleurs, que la production de

cette année intègre M MAD 214 de crédit MOURABAHA, produit

alternatif dont la commercialisation a commencé en octobre 2007. Ces

chiffres confirment la bonne tenue de la consommation au Maroc, et ce, en

dépit du spectre de la répercussion des effets de la crise

économique mondiale sur l'économie nationale.

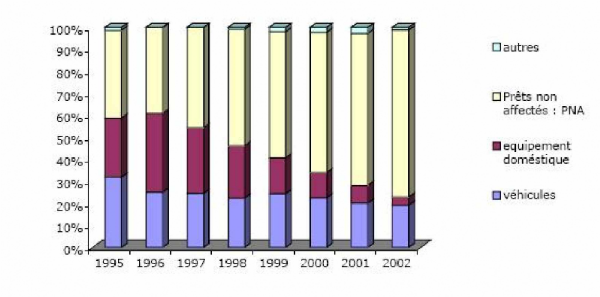

L'évolution des crédits à la

consommation

Commentaire : l'évolution

de l'encours par type de crédits entre 1995 et 2002, en effet,

l'activité bancaire était très réglementée .

Des contrôles étaient établis sur les taux

d'intérêts et sur la croissance du crédit dans le cadre

d'une politique de canalisation de crédit vers les secteurs

considérés comme prioritaires.

B- Les sociétés de

financement :

Dans sa forme moderne, le crédit à la

consommation s'est développé au Maroc à partir de la fin

des années 30 avec l'essor du marché automobile, amenant les

pouvoirs publics à réglementer la vente à crédit

des véhicules automobiles (dahir du 17 juillet 1936). Les pionniers du

secteur font apparition à partir des années 40 et 50 : SOVAC est

créée en 1947, DIAC MAROC en 1948, SOMAFIC en 1952 et ACRED en

1954. En 1974, les pouvoirs publics créent la première

société destinée à financer les équipements

des ménages (EQDOM). Depuis lors et jusqu'en 1996, on assiste à

la création de 26 sociétés, suivie entre 1996 et 1998 de 4

autres, les unes étant d'origine indépendante et les autres

d'origine bancaire. Les années 90 sont marquées par

l'intérêt des banques pour le secteur du crédit à la

consommation. BCM, BCP (6 entités régionales),

Société Générale, BNDE, BMCE Bank créent,

après Wafabank, leurs filiales spécialisées. Le nombre de

sociétés spécialisées se réduit

progressivement à partir de 1996 (législation et

réglementation, stratégie des actionnaires).des regroupement ont

vu le jour : fusion-absorbtion de cinq régionales d'Assalaf Chaabi par

Assalaf Chaabi de Casablanca (dénommé antérieurement

Assalaf Chaabi centre) et de SOGECREDIT par EQDOM.

Voici quelques sociétés de

financement :

Diac Salaf Bmci Salaf

Samafic Diac equipement

Acred Sonac

Sofac Wafasalaf

Eqdom Assalaf chaabi

Dar salaf Salafin

Synthèse :

Les crédits à la consommation sont en pleine

croissance, les sociétés de financement augmentent de plus en

plus leur chiffre d'affaires. En effet les divers moyens de la

publicité, l'inflation et l'augmentation des prix ont encouragé

le consommateur marocain à s'adresser davantage au crédits

à la consommation.

Chapitre III: la banque et le marché des

entreprises

La relation entre les entreprises et les banques sont

étroites vue les besoins des entreprises que une part importante est

satisfaite par les établissements de crédits.

Pour mieux appréhender le concept de la banque

d'entreprise, on a choisi le cas de la société

générale qui met à la disposition des entreprises des

différents produits classés selon les besoins des entreprises.

Cas de la société

générale :

· Les services de la banque au

quotidien :

· La convention des comptes

· Carte visa

· Carte Elite gold national

· Carte Elite gold international

· Virement de salaire

· Cash sarii

· Le financement de cycle

d'exploitation :

· La convention de crédit au fonctionnement

· Facilité de caisse/découvert

· Escompte de papier commercial

· Avances sur factures

· Avances sur marchandises

· Avances sur marché public

· Caution bancaire

· Crédits de compagne

· Le financement des investissements

· Crédits de financement classiques :

crédits bail mobilier/immobilier

· Crédits de fonds de garantie

· Crédits avec fonds de cofinancement

· Les opérations internationales

· Transfert international

· Remise de chèque étrangers

· Crédits documentaires

· Refinancement import

· Crédits acheteur

· Crédits vendeur

· Financement des droits de douanes

· Change à terme

· L'entreprise et ses collaborateurs

· Virements de masse

· La convention capital fin carrière

· La convention crédit immobilier

§ Epargnes et placements

· Bon de caisse

· Compte à terme

· SG trésor plus

· SG oblig plus

Conclusion

Après avoir traiter les trois chapitre

concernant notre théme une question souvent se pose : est ce que

nos banques peuvent bien résister à la crise financière

internationale.

Les banques marocaines «ne sont pas exposées»

à ce qui ce passe sur les marchés internationaux selon les

premiers éléments dont dispose la Banque centrale, selon le Wali

de Bank Al Maghrib, Abdellatif Jouahri.

la banque centrale et avec elle les établissements

bancaires se sont dépêchés de faire les comptes: «On a

trouvé 30 à 34 milliards de Dh, autant dire rien car cela ne

représente que 4% des actifs bancaires du pays. On ne s'est pas

arrêté là. On a regardé pays par pays, correspondant

par correspondant, qui était exposé. On n'a rien

trouvé»

Webiographie

www.sgmaroc.com

www.boursecasa.blogspot.com

www.memoireonline.com

www.aufaitmaroc.com