Chapitre II: la banque et le marché des

particuliers : les ménages/consommateurs

Traditionnellement dans la société marocaine, le

recours à l'emprunt se faisait davantage dans le cas

d'événements inattendus ou d'une dépense accidentelle due

à des cas de force majeure. L'emprunt était une pratique

exceptionnelle qu'on contracte en dernier recours comme étant le moyen

de faire face à une situation imprévue. Aujourd'hui, le

crédit à la consommation constitue un élément de la

vie quotidienne de nombreux citoyens. Les achats à crédit

sont nombreux, les offres se font de plus en plus souples et les octrois de

plus en plus faciles. Dès lors, le secteur des métiers de

financement apparaît, aujourd'hui, comme un animateur de premier rang du

marché des capitaux. Il joue un rôle important aussi bien dans la

mobilisation de l'épargne et son utilisation productive que dans la

contribution au financement de l'économie.

A- le crédit à la consommation et son

évolution :

a-crédit à la consommation :

Au Maroc, le crédit à la consommation n'a pas

fait l'objet de définition légale. Le projet de code portant

protection du consommateur actuellement en examen apporte la définition

suivante :

Il s'agit de "toute opération de crédit,

consentie au consommateur à titre habituel par des

établissements de crédit, quelle soit a titre onéreux ou

gratuit ". De cette définition on peut se poser la question suivante :

qu'est ce qu'un consommateur ? Le même code nous répond de cette

manière : Un consommateur est une personne physique ou morale qui

acquiert ou utilise à des fins excluant tout caractère

professionnel des produits ou service mis sur le marché.

Une autre définition cette fois donnée par

l'Association Professionnelle des Sociétés de Financement (APSF)

met l'accent sur l'utilisation du crédit la consommation : « Le

crédit à la consommation permet le financement d'achats de biens

de consommation ou de biens d'équipement à crédit. Il

prend la forme de prêts affectés, de prêts non

affectés, de crédits renouvelables ou de location avec option

d'achat ».

la synthèse de toutes ces définitions nous

pouvons dire que le crédit à la consommation est un crédit

(onéreux ou gratuit), offert à des personnes physiques

ou morales par des établissements de crédit pour

financer l'achat de biens de consommation ou de biens d'équipement.

Le crédit à la consommation a connu ces

dernières années un développement dû essentiellement

à trois facteurs : La diversité des produits offerts ;

l'entrée sur le marché de nouveaux établissements et la

simplicité des procédures pour l'octroi du crédit. Toutes

ces caractéristiques ajoutées aux différents modes de

publicité que pratiquent les sociétés de crédit

poussent le consommateur à s'endetter de plus en plus. A cet effet, il

serait bénéfique de jeter un coup d'oeil sur le cadre juridique

existant : législatif, réglementaire et conventionnel

Ø Le cadre législatif :

|

Agrément

|

Les sociétés de crédit à la

consommation sont soumises obligatoirement à un agrément pour

l'exercice de leur activité, cet agrément est

délivré par le ministère des finances.

|

|

Règles prudentielles

§ Coefficient de solvabilité

§ Coefficient de division des risques

§ Coefficient de liquidité

|

Inspiré du ratio Cooke, ce coefficient est défini

en rapportant les fonds propres aux engagements. Ce coefficient doit etre

supérieur ou égal à 8 %

Inspiré du comité de Bale, il est calculé en

rapportant le total des risques.

Il doit être au minimum égale à 100%, il

s'agit pour les sociétés de crédit de faire maintenir une

proportion de leurs ressources sous forme d'actif liquidé pour qu'elles

puissent faire face à leurs engagements à court terme.

|

|

Règlement des taux

|

Ce taux comprend, outre les intérêts, les frais et

les commissions liés à l'octroi du crédit à

l'exception des frais de dossiers.

|

|

Normes de contrôle

|

Les établissements de crédit doivent se doter d'un

système de contrôle interne :la vérification des

opérations et procédures internes, la mesure, la maitrise et la

surveillance des risques et la fiabilité des conditions de collecte, de

traitement et de conservation des données comptables et

financières ainsi que leur diffusion auprés des tiers.

|

|

Les obligations comptables

|

Les sociétés de crédit à la

consommation tiennent leur comptabilité conformément au plan

comptable des établissement de crédit.(PCEC)

|

Ø Le cadre réglementaire et

conventionnel :

Il est régi particulièrement par les

arêtes du Ministère des finances , mais aussi par les circulaires

de Bank Almaghreb . l'objectif de ces deux textes est la fixation du taux

effectif global et d'un certain nombre de frais.

b- l' évolution des crédits à

la consommation :

Selon l'APSF , au terme des neufs premiers mois de

l'année 2008 , l'encours de crédit à la consommation

s'apprécie de 19,7 % à MAD 34,8 Md . cette performance demeure

attribuable à l'accroissement de 16 % de la production à MAD 12,5

Md . Pour sa part, le nombre de dossiers financés se monte à 451

959 demandes de crédit contre 413 589 une année auparavant,

fixant le montant moyen de crédit à K MAD 27 (vs K MAD 23 de

janvier à septembre 2007). Signalons, par ailleurs, que la production de

cette année intègre M MAD 214 de crédit MOURABAHA, produit

alternatif dont la commercialisation a commencé en octobre 2007. Ces

chiffres confirment la bonne tenue de la consommation au Maroc, et ce, en

dépit du spectre de la répercussion des effets de la crise

économique mondiale sur l'économie nationale.

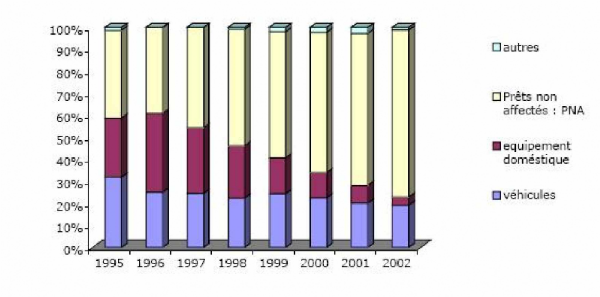

L'évolution des crédits à la

consommation

Commentaire : l'évolution

de l'encours par type de crédits entre 1995 et 2002, en effet,

l'activité bancaire était très réglementée .

Des contrôles étaient établis sur les taux

d'intérêts et sur la croissance du crédit dans le cadre

d'une politique de canalisation de crédit vers les secteurs

considérés comme prioritaires.

B- Les sociétés de

financement :

Dans sa forme moderne, le crédit à la

consommation s'est développé au Maroc à partir de la fin

des années 30 avec l'essor du marché automobile, amenant les

pouvoirs publics à réglementer la vente à crédit

des véhicules automobiles (dahir du 17 juillet 1936). Les pionniers du

secteur font apparition à partir des années 40 et 50 : SOVAC est

créée en 1947, DIAC MAROC en 1948, SOMAFIC en 1952 et ACRED en

1954. En 1974, les pouvoirs publics créent la première

société destinée à financer les équipements

des ménages (EQDOM). Depuis lors et jusqu'en 1996, on assiste à

la création de 26 sociétés, suivie entre 1996 et 1998 de 4

autres, les unes étant d'origine indépendante et les autres

d'origine bancaire. Les années 90 sont marquées par

l'intérêt des banques pour le secteur du crédit à la

consommation. BCM, BCP (6 entités régionales),

Société Générale, BNDE, BMCE Bank créent,

après Wafabank, leurs filiales spécialisées. Le nombre de

sociétés spécialisées se réduit

progressivement à partir de 1996 (législation et

réglementation, stratégie des actionnaires).des regroupement ont

vu le jour : fusion-absorbtion de cinq régionales d'Assalaf Chaabi par

Assalaf Chaabi de Casablanca (dénommé antérieurement

Assalaf Chaabi centre) et de SOGECREDIT par EQDOM.

Voici quelques sociétés de

financement :

Diac Salaf Bmci Salaf

Samafic Diac equipement

Acred Sonac

Sofac Wafasalaf

Eqdom Assalaf chaabi

Dar salaf Salafin

Synthèse :

Les crédits à la consommation sont en pleine

croissance, les sociétés de financement augmentent de plus en

plus leur chiffre d'affaires. En effet les divers moyens de la

publicité, l'inflation et l'augmentation des prix ont encouragé

le consommateur marocain à s'adresser davantage au crédits

à la consommation.

|