Simulation de modèles de diffusion appliqués aux taux d'intérêts( Télécharger le fichier original )par Mohamed Adel BOUATTA Université des sciences et de la technologie Houari Boumédiene - Master en mathématique financière 2012 |

Chapitre 4Simulation des processus de diffusion4.1 Présentation des donnéesAfin d'estimer les paramètres des modèles de diffusion nous utiliserons l'historique des taux d'intérêts des bons du trésor Américain téléchargé sur le site suivant : http :// www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/default.aspx. Nous disposons de données concérnant le taux d'intérêt court (short rate) ainsi que le taux d'intérêt a long terme (long term interest rate) (voir annexe II : Daily Treasury Bill Rates Data) 4.2 Modêle de Vasicek (processus d'Ornstein-Uhlenbeck)Définition 28 Processus Ornstein-Uhlenbeck Dans le modéle de Vasicek, le taux sans risque est modêlisé par un processus d'Ornstein- Uhlenbeck, sous la probabilité neutre au risque Q dr = k(0 - rt)dt + adW'2 (4.1) t oh k, 0 et a sont des constantes positives avec 0 la moyenne a long terme du procesus, k le taux de retour a la moyenne, a est le coéfficient de diffusion de la volatilité et r est le taux d'intérêt sans risque. Ce modêle autorise des taux d'intérêts négatifs avec probabilité positive (mais petite) !(voir [7],[4]) 4.2.1 Mesure objective (Monde reel)Le modele de Vasicek est modélisé en monde neutre au risque (ou mesure martingale qui désigne l'absence d'opportunité d'arbitrage), quoique la distribution dans le management du risque est la mesure objective (monde réel), nous passons de la mesure martingale a la mesure objective de la façon suivante : dWtc? = dWt + Artdt (4.2) d'ori : drt = (k0 -- (k + Acr)rt)dt + dWtc? (4.3) avec Ats'écrit sous la forme : At = Art (4.4) (Voir [6]) 4.2.2 Estimation des paramètres du modèle de VasicekAfin d'estimer les parametres du modele de Vasicek, nous utiliserons l'historique des taux d'intérets des bons du trésor Américain, ces données sont journalieres et s'étalent sur la période allant du 03/01/2012 au 02/10/2012. L'estimation se fera en utilisant le maximum de vraissemblance (EMV) = E(rt -- art-1) avec n(1 -- a) (4.5) 72 En i=1 r2 i~1 ~ (Pn i=1 ri~1)2 b = n Ei riri_i -- Ei ri Ei ri_i

2k 17' 2 (1 -- e-2idt) avec 9.2 = 1 V(ri -- arj_i -- E(1 -- a))2 (4.7) n 0" = (voir [19],[6])

4.2.3 Simulation du modèle de VasicekDiscrétisation du modèle de Vasicek, le processus d'Ornstein-Uhlenbeck d'écrit : s/ drt+h = brt + k(O - brt)h + a hZ avec Z '-" .A/(0, 1) (4.8) Algorithme 29 modêle de Vasicek 1.Simuler m réalisatioms (z1...zn) de la variable aléatoire z '-" .Af(0, 1) 2.Imitialiser r0 3.Pour j = 1...m, calculer : V r3 = r3_1 + k(O - ri_1) A t + cr A tz3 (4.9)

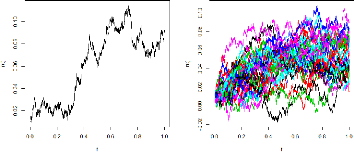

FIGURE 7.1 : Simulation du modèle FIGURE 7.2 : Un echantillon de 30 de Vasicek. trajectoires. |

|