|

DEDICACE

A mes parents MANFOUO Emmanuel et MANFOUO Jacqueline pour tous

les sacrifices consentis dans la formation et l'édification de la

personne que je suis aujourd'hui. Retrouvez dans ces lignes l'expression d'un

grand amour.

A mon grand frère BIAHE MANFOUO Henri, pour tous vos

contributions, conseils et soutien qui m'ont permis de transcender certaines

situations et de croire à mon potentiel.

A ma fiancée MAFFO TSAFACK Larissa qui, pendant tout ce

temps, m'a toujours apporté son soutien et toute sa

considération. Retrouve ici l'expression de ce grand amour qui nous

uni.

A ma fille bien aimée MANFOUO LONTSI Cindy, pour son

sourire.

REMERCIEMENTS

Pour la réalisation de ce travail, nous avons

bénéficié de l'aide multiforme d'un certain nombre de

personnes à qui nous adressons nos sincères remerciements.

Nous pensons d'abord à notre superviseur, le Professeur

KAMDEM David, Doyen de la Faculté des Sciences Economiques et de Gestion

de l'Université de Dschang qui a accepté de diriger ce travail.

Nous remercions également:

Le Professeur émérite KAMAJOU François, pour

la coordination du programme de Master Agribusiness Management à la

FASA

Tous nos enseignants pour le savoir dispensé.

Monsieur TENKEU Victor, Délégué

Régional de l'Agriculture et du Développement Rural de l'Ouest

pour m'avoir permis d'effectuer le stage dans ses services.

Monsieur NGATCHESSI Jean Marie, mon encadreur de terrain pour

toutes ses orientations et directives sur le terrain.

Monsieur TOUCHOU Paul, Secrétaire Particulier du

Délégué Régional de l'Agriculture et du

Développement Rural de l'Ouest et tout le personnel de la

Délégation Régionale de l'Agriculture et du

Développement Rural de l'Ouest pour tous leurs conseils.

Mes remerciements vont aussi à l'endroit de ma famille

et plus particulièrement à mes parents : monsieur et madame

MANFOUO qui ont tout donné pour que je sois ce que je suis

aujourd'hui.

Tous mes frères et soeurs (Ndoumbe Isaac, Biahe Manfouo

Henri, Ndjiabi Ekamwene Sylvie, Manfouo Hervé, Manfouo Simplice, Foko

Camara, Manfouo Cyril, Manfouo Paulin, Manfouo Brice et Kossoni Natacha) pour

toutes leurs contributions.

Les familles FOTIE, NGOUFACK, NSANGOU pour leurs

encouragements.

A tous mes amis DJEMETEU Constantin, MELI DIFFOUO Simon,

AGHOGUE Patrick, FOTIE NDEFFO Emmanuel, MEFENZA Cathy, trouvez ici l'expression

du sentiment qui n'a cessé de grandir et de nous unir malgré la

distance. Et aux petits frères Bicho et Foka Franck qui m'ont

accompagné tous les jours recevez toute ma considération.

A tous mes camarades de classe (Djomo, Sipamze, Temgoua, Djuiga,

Kouam, Dzifack, Tchouatat et Yaksu), je dis merci pour leur collaboration et

leur esprit d'équipe.

Mes sincères remerciements s'adressent aussi à tous

les paysans qui ont contribué à mon projet de recherche en

acceptant de répondre à notre questionnaire.

TABLE DES MATIERES

DEDICACE I

REMERCIEMENTS II

TABLE DES MATIERES III

LISTE DES ANNEXES ; vii

LISTE DES TABLEAUX .viii

LISTE DES FIGURES x

LISTE DES ABREVIATIONS XI

RESUME XII

ABSTRACT XIII

CHAPITRE 1 : INTRODUCTION GENERALE 1

1.1. CONTEXTE DE L'ETUDE 1

1.2. PROBLEMATIQUE 4

1.3. OBJECTIFS DE L'ETUDE 5

1.4. HYPOTHESES 5

1.5. IMPORTANCE DE L'ETUDE 6

1.6. ORGANISATION DE LA THESE 6

CHAPITRE 2 : CADRE THEORIQUE ET REVUE DE LA LITTERATURE 7

2.1. CADRE THEORIQUE SUR LA LIBERALISATION 7

A. Les bases doctrinales de la libéralisation agricole .

7

1. Les postulats économiques du FMI en matière de

déséquilibre économique. ... 7 a) L'approche

macroéconomique dans l'analyse économique du FMI. . 7

b) L'approche microéconomique dans la perception

économique du

FMI 8

2. Les modalités d'octroi des financements du FMI : les

conditionnalités de la

libéralisation 9

a. Les aspects budgétaires de la conditionnalité

de la libéralisation 10

b. Les conditionnalités monétaires de la

libéralisation 11

2.2. REVUE DE LA LITTERATURE 12

2.2.1. ANALYSE DU MARCHE FINANCIER AGRICOLE 12

2.2.2. LE FINANCEMENT DE L'AGRICULTURE EN AFRIQUE DES ANNEES

60

AUX ANNEES 80 12

2.2.3. LES ORGANISMES PUBLICS DE FINANCEMENT DU MONDE RURAL

AU

CAMEROUN 13

1) La Banque Camerounaise de Développement(BCD) 13

2) Le FONADER 13

a) Les missions du FONADER 13

b) Le fonctionnement du FONADER 13

c) Les points forts du FONADER 14

d) Les limites du FONADER 16

3) Le Crédit Agricole du Cameroun (CAC) 18

2.2.4. LA PLACE DES OFFICES NATIONAUX DE

COMMERCIALISATION(ONC)

|

DANS LE SECTEUR AGRICOLE 19

2.2.5. L'ONCPB (Office National de la Commercialisation des

Produits de Base) 19

2.2.6. LA CRISE ECONOMIQUE DU MILIEU DES ANNEES 1980 AU

CAMEROUN

.21

2.2.7. L'avènement des Programmes d'Ajustement Structurels

21

|

|

Les manifestations des Programmes d'Ajustement Structurels

|

22

|

|

2.2.8. ENJEU DE LA LIBERALISATION DU SECTEUR FINANCIER

|

23

|

|

2.2.9. LES EFFETS DE LA LIBERALISATION DES ECONOMIES EN AFRIQUE

|

23

|

|

1) les conséquences de la libéralisation sur la

production.

|

24

|

|

2) les conséquences en ce qui concerne le financement.

|

25

|

3) Les effets sur les prix

|

25

|

4) Les effets sur les intrants et la qualité

|

26

|

2.2.10. INTRODUCTION DU CAFE A L'OUEST CAMEROUN 27

2.2.11. LA COMMERCIALISATION DU CAFE 28

1) L'accès au marché mondial 28

2) Sur le plan national 28

3) L'évolution du système de commercialisation du

café à l'Ouest 29

2.2.12. LES ENJEUX DE LA LIBERALISATION DES FILIERES AGRICOLES

29

Les effets sur la commercialisation 32

2.2.13. L'Uccao face à la libéralisation des

filières cacao café à l'Ouest 33

2.1.14. TYPES DE CIRCUITS DE COMMERCIALISATION DES

CULTURES

D'EXPORTATION LIBERALISES. 33

CHAPITRE 3 : METHODOLOGIE 37

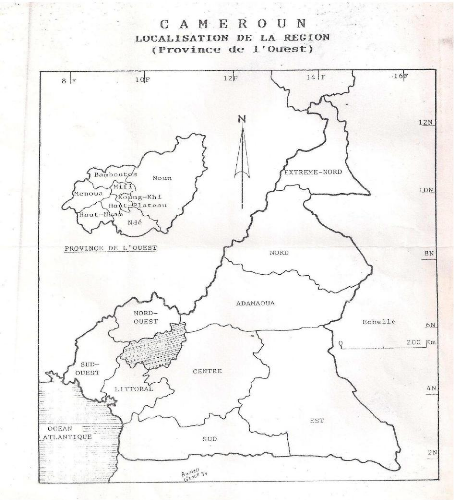

3.1. PRESENTATION DE LA ZONE D'ETUDE 37

3.1.1 Le milieu physique 37

3.1.2. Le milieu humain 38

3.2. Raisons du choix de la région d'étude 38

3.3. ECHANTILLONNAGE 39

3.4. LES DONNEES ET LEURS SOURCES 40

3 .4.1. Les donnees de sources primaires 40

3.4.2. Les donnees de sources secondaires 40

3.5. REALISATION DES OBJECTIFS ET TECHNIQUES D'ANALYSE 41

3.5.1. Realisation des objectifs 41

3.5.2. Technique d'analyse 42

3.5.3. Test des hypothèses 42

3.6. FAIBLESSES DE L'ETUDE 43

CHAPITRE 4 : PRESENTATION ET ANALYSE DES RESULTATS 44

4.1. L'EVOLUTION DU PAYSAGE AGRICOLE A L'OUEST 44

4.1.1. Evolution de la production cafeire a l'ouest de 1980-2000

44

4.1.2. Évolution du prix planteur 47

4.1.3. Les etapes du desengagement de l'etat 48

4.2. CARACTERISTIQUES SOCIO-ECONOMIQUES DES PERSONNES

ENQUETEES

49

1) Sexe et Age 49

a) Age 49

2) Statut social et taille de la famille 50

4.3. ANALYSE DE

LA SITUATION DU PRODUCTEUR AVANT LES ANNEES 1990

51

1) Les organismes en présence 51

2) Acquisition des terrains et superficies exploitées

52

3) L'apport des coopératives et la production agricole

52

4) systeme de commercialisation 54

4.4. ANALYSE DE LA SITUATION DU PRODUCTEUR APRES LES ANNEES 1990

54

1) Consommation d'intrants et niveau de production 54

2) la commercialisation de la production 56

4.5. ANALYSE DES

MOYENNES DES QUANTITES PRODUITES PAR LES PLANTEURS AVANT ET APRES

LIBERALISATION 57

4.6. ANALYSE DES MOYENNES DES QUANTITES D'ENGRAIS

UTILISEES PAR LES

PLANTEURS AVANT ET APRES LIBERALISATION 58

4.7. PRODUCTION CAFEIERE ET COMPORTEMENT DES PRODUCTEURS 58

4.8. LES DIFFICULTES LIEES A L'EXERCICE DE L'ACTIVITE AGRICOLE

59

4.9. EVOLUTION DE LA SITUATION DE L'AGRICULTURE A L'OUEST 60

CHAPITRE 5 : CONCLUSION ET RECOMMANDATIONS 61

5.1. CONCLUSION 61

5.2. RECOMMANDATIONS 62

BIBLIOGRAPHIE 64

ANNEXES 70

LISTE DES ANNEXES

ANNEXES 70

ANNEXE 1 :QUESTIIONNAIRE AUX PAYSANS 70

ANNEXE 2 : DESENGAGEMENT CHRONOLOGIQUE DE L'ETAT 75

ANNEXE 3 : DONNÉES SUR LA PRODUCTION AGRICOLE 76

LISTE DES TABLEAUX

TABLEAU 1 : CRÉDITS ACCORDÉS PAR LE FONADER PAR

FILIÈRES (103

FCFA) 15

TABLEAU 2 : CRÉDITS ACCORDÉS PAR LE FONADER PAR

CATÉGORIE

D'ACTEURS (103 FCFA) 16

TABLEAU 3: PRÉVISIONS ET RÉALISATIONS DE

CRÉDIT DU FONADER

ENTRE 1979/80 ET 1983/84 (EN MILLIONS DE FCFA)

17

TABLEAU 4 : EVOLUTION DES IMPAYÉS ENTRE 1983 ET 1985

À L'AGENCE

FONADER DE L'OUEST (FCFA) 18

TABLEAU 5 : ÉVOLUTION DE LA PRODUCTION DE CAFÉ ET

DES

SUPERFICIES DANS LA RÉGION DE L'OUEST DE 1980 À, 2000

44

TABLEAU 6 : EVOLUTION FCFA DU PRIX PLANTEUR EN POURCENTAGE

DU

PRIX FOB 1980/1981 À 1999/2000 .47

TABLEAU 7 : EVOLUTION FCFA DU PRIX PLANTEUR EN POURCENTAGE

DU

PRIX FOB 1980/1981 À1999/2000 .48

TABLEAU 8 : DÉSENGAGEMENT CHRONOLOGIQUE DE L'ÉTAT

48

TABLEAU 9:RÉPARTITION DES PERSONNES ENQUÊTÉES

PAR TRANCHE

D'ÂGE 49

TABLEAU 10 : RÉPARTITION DES PERSONNES

ENQUÊTÉES EN FONCTION

DU NOMBRE D'ANNÉES DANS

L'AGRICULTURE 49

TABLEAU 11: RÉPARTITION DES PRODUCTEURS EN FONCTION

DU

STATUT SOCIAL ET DU NOMBRE DE FEMMES 50

TABLEAU 12 : RÉPARTITION DES PRODUCTEURS EN FONCTION DE

DES

SUPERFICIES CULTIVÉES AVANT 90 52

TABLEAU 13 : QUANTITÉ DE SACS D'ENGRAIS UTILISÉE

53

TABLEAU 14. RÉPARTITION DES ENQUÊTÉS EN

FONCTION DE LA

PRODUCTION 53

TABLEAU 15 : RÉPARTITION DES PRODUCTEURS EN FONCTION

DES

QUANTITÉS DE SACS D'ENGRAIS UTILISÉS 54

TABLEAU 16 : RÉPARTITION DE LA PRODUCTION EN FONCTION

DES

ENQUÊTÉS 56

TABLEAU 17 : COMPARAISON DES MOYENNES DES

QUANTITÉS

PRODUITES 57

TABLEAU 18 : COMPARAISON DES MOYENNES DES

QUANTITÉS

D'ENGRAIS UTILISÉES 58

LISTE DES FIGURES

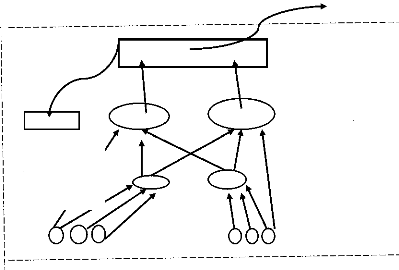

FIGURE 1 : CIRCUIT DE COMMERCIALISATION DES CULTURES

D'EXPORTATION

PARTIELLEMENT LIBÉRALISÉES 34

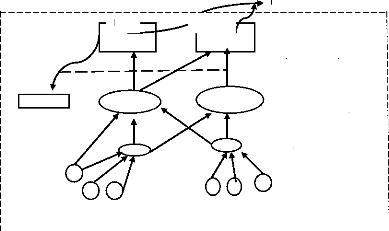

FIGURE 2 CIRCUIT DE COMMERCIALISATION DES CULTURES

D'EXPORTATION

LIBÉRALISÉES 35

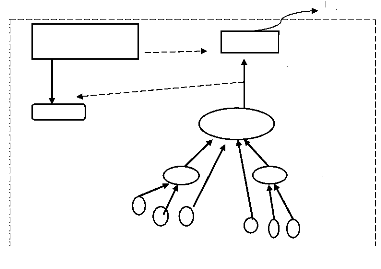

FIGURE 3: CIRCUIT DE COMMERCIALISATION DES CULTURES

D'EXPORTATION

TOTALEMENT PRIVATISÉE 36

FIGURE 4: EVOLUTION DE LA PRODUCTION DE CAFE ROBUSTA AU

CAMEROUN

DE 1980 A 2000 45

FIGURE 5: EVOLUTION DE LA PRODUCTION DE CAFE ARABICA AU

CAMEROUN

DE 1980 A 2000 45

FIGURE 6: EVOLUTION DE LA PRODUCTION DE CAFE ROBUSTA A

L'OUEST

CAMEROUN DE 1983 A 2000 45

FIGURE 7: EVOLUTION DE LA PRODUCTION DE CAFE ARABICA A

L'OUEST

CAMEROUN DE1983 A 2000 45

FIGURE 8 : EVOLUTION DE LA PRODUCTION CAFEIERE AU SEIN DU GROUPE

UCCAO DE 1986 A 2006 46

FIGURE 9 : REPARTITION DES PRODUCTEURS EN FONCTION DE LA

CONNAISSANCE DES ORGANISMES 51

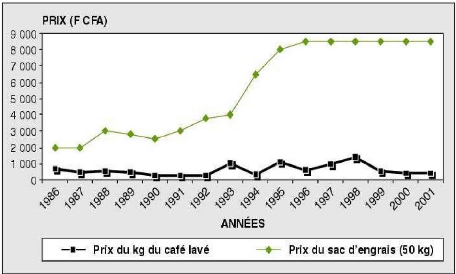

FIGURE 10 : ÉVOLUTION DU PRIX D'ACHAT DU KILO DE CAFE

ARABICA ET DU SAC D'ENGRAIS DE 1986 A 2001 55

FIGURE 11: RÉPARTITION DES PRODUCTEURS EN FONCTION DES

DÉCISIONS

PRISES 59

LISTE DES ABREVIATIONS

BCD : Banque Camerounaise de

Développement

CAMSUCO: Cameroon Sugar Company

CELLUCAM: Cellulose du Cameroun

CENADEC : Centre National de

Développement Cooperatif

CENADEFOR : Centre National de

Développement des Forêts

CENEEMA : Centre National Pour le Machinisme

Agricole

COCAM : Contre Plaqués du Cameroun

COCOBOD : Office de commercialisation du

cacao

FMI : Fonds Monétaire International

FONADER : Fonds National de Développement

Rural

HEVECAM : Hévéas du Cameroun

MIDENO : Mission de Développement du

Nord-Ouest.

MIDEVIV : Mission de Développement des

Cultures Vivrières

MIDO : Mission de Développement de

l'Ouest

NOB : projet Nord-Ouest Bénoué,

NWCA : North-West Coopérative

Association

OCB : Office Camerounais de la Banane

ODM : Objectifs de Développement pour le

Millénaire

ONAREF : Office National des Forets

ONCPB : Office National de Commercialisation des

Produits de Base

ONDAPB : Office National pour le

Développement du Petit Bétail

PIB : Produit Intérieur Brut

PVD : Pays en Voie de Développement

SCT : Société Camerounaise des

Tabacs

SNAR : Société Nationale

d'Assurance et de Réassurance

SOCAPALM : Société Camerounaise

des Palmeraies

SODEBLE : Société de

Développement du Blé

SODECAO : Société de

Développement du Cacao

SODENKAM : Société de

Développement du Nkam

SOFIBEL : Société

Forestière de Bélabo

SOMUDER : Sociétés Mutuelles de

Développement Rural

UCCAO : Union Centrale des

Sociétés Coopératives Agricoles de L'Ouest

UCCROCAM : Union des Coopératives de

Café Robusta de l'Ouest Cameroun

UNDVA : Unité Nationale de

Développement de la Volaille

WADA: Wum Area Development Authority

ZAPI-EST : Zone d'Action Prioritaire de l'Est

RESUME

L'objectif principal de ce travail est de voir à quel

point la disparition des organismes publics d'appui et la libéralisation

des filières ont pu influencer le monde agricole dans la région

de l'Ouest Cameroun. Plus spécifiquement il est question

d'étudier la performance de l'activité agricole dans la

région de 1980 à 2000 ; de déterminer la contribution des

coopératives dans l'encadrement des producteurs et enfin d'analyser le

comportement des paysans avant et après la libéralisation. Pour

mieux atteindre ces objectifs, il a été question de jeter un

regard sur 30 producteurs de café choisis en fonction de leur

ancienneté dans l'agriculture. Les données collectées ont

été statistiquement analysées à l'aide des

logiciels Excel et SPSS et le test de student pour échantillon

apparié a été utilisé pour tester les

hypothèses. Ainsi il ressort que la libéralisation a eu une

influence significative tant sur les moyennes de quantités produites que

sur celles des quantités d'intrants utilisées par les

producteurs. D'où la nécessité de rendre plus

compétitive la production de nos cultures en améliorant

l'accès aux intrants et en organisant les marchés.

ABSTRACT

The main objective of this work is to see how far the

disengagement of support government bodies and the liberalization of some

sectors have had an impact on the agricultural world in the West region of

Cameroon. More precisely, this thesis aims at analyzing the performance of

agricultural activities in the region from 1980 to 2000; determine the

contribution of cooperatives to the supervision of producers; lastly the

behavior of farmers before and after the liberalization. To attain these goals,

30 coffee farmers were interviewed based on their seniority and experiences as

farmers. The data collected were statistically analyzed with Excel and SPSS

software, and the student test for paired samples was used. What emerges from

this work is that the liberalization has had a major impact on the averages of

quantities produced and the quantities of inputs used by farmers. Hence the

need for an increased competitiveness of our crops by improving access to

inputs and an organization of markets.

CHAPITRE 1

INTRODUCTION GENERALE

1.1. CONTEXTE DE L'ETUDE

L'agriculture domine la plupart des économies dans

l'Afrique subsaharienne, représentant 30 à 50% du produit

intérieur brut (PIB), et des gains dus aux échanges avec

l'étranger. Le secteur est également la plus grande source

d'emploi et représente un gagne- pain pour plus de deux tiers de la

population. Par conséquent, un secteur agricole fort et en

évolution est indispensable pour le développement

économique, et aussi pour stimuler et soutenir la croissance des

industries qui lui sont associées (FAO, 2005)

Ces vingt dernières années, la plupart des pays

de l'Afrique sub-saharienne ont assisté à des restructurations

fondamentales de leurs économies, subissant une transformation dynamique

du fait qu'elles sont passées d'une économie centralisée

à une économie tournée vers les marchés. Des

marchés, des taux de change, et des taux d'intérêt ont

été libéralisés. Les restrictions commerciales ont

été supprimées. Le monopole de l'Etat en ce qui concerne

l'exportation et l'importation ont été démantelés.

De nombreuses industries d'Etat ont été privatisées. Les

services du gouvernement ont été décentralisés et

réduits. Des investissements dans le secteur privé ont

été encouragés (FAO ; 2006)

Grâce à ces reformes politiques et

économiques, beaucoup d'économies dans les années 90 ont

assisté à une croissance annuelle de trois pour cent et plus.

Cependant, dans de nombreux pays, cette croissance n'a pas été

suivie par une augmentation du revenu per capita. La pauvreté est

toujours très répandue et plus des deux tiers de la population

des pays de l'Afrique sub-saharienne survivent avec moins d'un dollar par

jour.

Ainsi, d'après le rapport sur le développement

dans le monde 2008, le taux de pauvreté dans les zones rurales de

l'Afrique Subsaharienne s'établissait à 82% en 2001.L'Afrique est

à la traîne pour la plupart des objectifs de développement

pour le millénaire(ODM)1. C'est pourquoi la région et

son développement sont une priorité pour la

1 Réduire l'extrême pauvreté ;

Assurer l'éducation primaire pour tous ; Promouvoir

l'égalité des sexes et l'autonomisation des femmes ;

Réduire la mortalité infantile ; Améliorer la santé

maternelle ; Combattre le VIH/Sida, le paludisme et d'autres maladies ; Assurer

un environnement durable ; Mettre en place un partenariat mondial pour le

développement.

communauté internationale. L'une des principales

raisons qui explique le retard pris par l'Afrique par rapport aux autres

régions est la sous-performance de son agriculture, qui

représente 30% du produit intérieur brut(PIB) et emploie 75% de

la population (Commission Pour l'Afrique 2005). Notons à cet effet que

pour que l'Afrique puisse atteindre les ODM, il faut développer son

agriculture car, la situation de celle-ci est souvent considérée

comme peu performante [Banque mondiale (2007), Inter Academy Council (2004)].Vu

donc le poids qu'occupe l'agriculture dans les pays africains, toute politique

de développement visant à l'amélioration des conditions de

vie des pauvres passe par des efforts pour améliorer la

productivité agricole .Ces efforts doivent être concentrés

en priorité vers le monde rural. En effet, le rôle de

l'agriculture en matière de réduction de la pauvreté est

lié au poids important qu'a ce secteur aussi bien sur la consommation

que sur la production et les revenus (Mellor, 2000).

En Afrique, le secteur des cultures d'exportation a connu

d'importantes mutations ces dernières années. Au milieu des

années 80, l'achat, la transformation et l'exportation de produits de

base étaient presque exclusivement contrôlés par des

offices de commercialisation. Nombre d'entre eux jouaient également un

rôle important dans la fourniture souvent à crédit

d'intrants aux agriculteurs. Aujourd'hui, à l'approche du prochain

millénaire, les offices à caractère monopolistique sont

davantage l'exception que la règle. Certains d'entre eux ont

été supprimés, d'autres continuent de fonctionner mais ne

résistent généralement pas à la concurrence du

secteur privé tandis que d'autres ont été

transformés en associations sectorielles à vocation non

commerciale servant à des fins de promotion et de régulation.

La libéralisation du secteur des cultures d'exportation

est un important volet de la plupart des programmes d'ajustement structurel en

Afrique sub-saharienne. Sa mise en oeuvre et le rythme auquel elle a

été menée ont beaucoup varié d'un pays à

l'autre mais aucun système public de commercialisation des exportations

n'a sans doute échappé au phénomène

Il y est indiqué que, dans le cadre de l'ajustement

structurel, la commercialisation des cultures de rentes s'est

déroulée selon l'un des quatre schémas suivants:

désengagement rapide de l'Etat sans véritable planification;

désengagement progressif de l'Etat du secteur des achats, de

l'exportation et de la transformation des produits agricoles;

libéralisation des achats mais maintien d'un contrôle de l'Etat

sur les exportations; et réforme relativement limitée, les

cultures de rentes restant soumises à un système

de commercialisation unique (Shepherd et Stefano, 1999).

La crise économique qui a frappé le continent

africain à partir de la fin des années 80 n'a pas

épargné le Cameroun. Les performances économiques de la

décennie précédente 1975-1985 ne laissaient pourtant rien

augurer de tel. Le Produit Intérieur Brut (PIB) évoluait vers une

tendance haussière de façon à atteindre 15% de croissance

annuelle en 1981. La hausse des exportations du fait du boom pétrolier

avait maintenu la balance commerciale en excédent jusqu'en 1985 ;

toutefois à la suite de plusieurs facteurs endogènes et

exogènes le Cameroun va rentrer dans une phase de turbulence

économique.

Cette période de crise a été

marquée par trois faits majeurs : la chute des prix aux producteurs, la

libéralisation de la filière et l'arrêt des subventions par

l'État et les coopératives. Ainsi, la libéralisation a

supprimé le monopole exercé jusque là par les

coopératives sur la production caféière. Les effets

pervers de la dévaluation ont induit un abandon progressif des cultures

du fait de la cherté des intrants (Kamga, 2001).

Les systèmes de cultures de la province Ouest-Cameroun

ont alors connu une évolution assez rapide. Plusieurs personnes ayant

perdu leur emploi, auxquelles se sont ajoutés des jeunes

déscolarisés, sont rentrées au village à cause des

difficultés rencontrées en ville. Face aux aléas des

cultures d'exportation, chacun a cherché à devenir

maraîcher pour survivre.

Les producteurs privés d'encadrement et encore

insuffisamment organisés pouvaient difficilement défendre leurs

intérêts. En contribuant à la baisse de la

rémunération des planteurs suite à l'arrêt des

subventions étatiques, la détérioration de la

qualité des produits et la décote qui en résulte sur le

marché mondial, la libéralisation a également

pénalisé la professionnalisation de l'agriculture (Hatcheu,

2006)

Au-delà de toutes ces difficultés, c'est le

démantèlement des structures locales d'encadrement des paysans

qui constitue l'obstacle majeur à la professionnalisation de

l'agriculture camerounaise. La libéralisation totale des filières

exportatrices s'est traduite par une certaine tentative pernicieuse de couper

le cordon ombilical liant les principales coopératives agricoles et les

producteurs. Avec l'arrivée des acheteurs privés et des courtiers

en développement plus soucieux de faire fortune et assurer leur

leadership que de garantir la rémunération des producteurs, les

coopératives ont perdu leur capacité d'encadrement des

producteurs et de soutien du développement régional. On sait en

effet que l'UCCAO par

exemple doit sa puissance et sa performance d'antan à la

force de quelques une de ses coopératives membre.

1.2. PROBLEMATIQUE

De 1960 jusqu'au milieu des années 1980, les caisses de

stabilisation accumulent des excédents qui alimentent le Budget

Spécial d'Investissement en Côte d'Ivoire et des subventions

à la production au Cameroun. Mais faute d'une gestion rationnelle, elles

sont incapables de soutenir les prix aux producteurs lorsque les cours mondiaux

s'effondrent à la fin des années 1980.

Depuis la fin des années quatre vingt, une cascade de

crises financières et socioéconomiques au Cameroun s'enchainent

et entraînent le démantèlement de l'organisation des

filières d'exportation (café et cacao) et la mise en place de

reformes dans le cadre des accords avec le fonds monétaire international

(FMI) (Alary, 1996). Mais l'un des résultats majeurs des réformes

a été soit la liquidation (FONADER, SODECAO, ONCPB, SODEBLE,

MIDEVIV, OFFICE CEREALIER, CELLUCAM, CENADEC, MIDO, ONAREF, ONDAPB, SCT,

SODENKAM, SOFIBEL, UNDVA, WADA, ZAPI-EST), soit la privatisation (SOCAPALM,

CAMSUCO, OCB, CENEEMA, COCAM, HEVECAM) soit la mise en léthargie (SNAR,

CENADEFOR) de la quasi totalité des organismes publics d'appui au

secteur agricole. Cette situation s'est accompagnée d'une augmentation

des prix des intrants aux producteurs, d'une qualité des produits

parfois douteuse faute d'un contrôle des pouvoirs publics, d'une

utilisation sensiblement réduite des engrais (moins de 5 kg/ha) et des

produits phytosanitaires avec des conséquences importantes sur le niveau

et la qualité de la production.(Tsafack Nanfosso, 2006) . La

libéralisation s'est aussi accompagnée d'une

détérioration plus ou moins prononcée selon les

productions et les régions, des conditions de commercialisation des

produits agricoles. Face à un petit nombre d'entreprises privées

puissantes et bien organisées, les producteurs ne sont guère en

position favorable pour écouler leur production à des prix

suffisants pour valoriser convenablement leurs efforts et renouveler leurs

plantations (Bamou et Mkouonga, 2002).

La libéralisation laissait supposer qu'à terme

les grandes structures régionales d'encadrement et de commercialisation

comme l'UCCAO à l'Ouest et la NWCA dans le Nordouest allaient perdre

leur monopole au profit d'acheteurs privés. Or comme le note

FarkGrüninger (1995), l'UCCAO connaît une faveur que les autres

coopératives de café n'ont pas: le droit d'exporter directement

sur le marché mondial sans les prélèvements

opérés par

l'ONCPB. Cela lui a donné une grande stabilité

et des possibilités plus importantes dans l'appui aux paysans.

Considérant donc cette mutation survenue au sein du système

agricole dans la région de l'Ouest, il est intéressant de nous

arrêter et de faire un bilan .Celui ci ne pourra être possible que

si nous répondons à la question de savoir quels sont les effets

de la libéralisation sur le monde agricole dans la région de

l'ouest Cameroun ? Autrement dit, comment est-ce que le monde agricole dans la

région a évolué après qu'il a été

libéralisé ?

De façon plus claire il sera question de savoir :

1) Quelle est l'influence de la libéralisation sur la

caféiculture à l'Ouest Cameroun ?

2) Quelle est l'influence de la libéralisation sur les

activités d'encadrement des coopératives ?

3) Quel comportement le producteur a-t-il adopté

après la libéralisation ?

1.3. OBJECTIFS DE L'ETUDE

Notre travail se donne comme objectif principal de voir

à quel point la disparition des organismes publics d'appui et la

libéralisation des filières ont pu influencer le monde agricole

dans la région de l'Ouest Cameroun.

Comme objectifs secondaires, il sera question de :

· étudier la performance de l'activité

agricole dans la région de 1980 à 2000 ;

· déterminer la contribution des coopératives

dans l'encadrement des producteurs ;

· analyser le comportement des paysans avant et

après la libéralisation,

1.4. HYPOTHESES

A la suite des objectifs ci-dessus mentionnés, les

hypothèses suivantes peuvent être émises :

· Suite à la libéralisation, les producteurs

ont complètement abandonné leurs exploitations

caféières au profit de nouvelles productions.

· Le manque d'encadrement des coopératives a

considérablement fait baisser le taux d'activité des

producteurs.

· La libéralisation aurait influencé

négativement l'évolution de la production caféière

dans la région de l'Ouest.

1.5. IMPORTANCE DE L'ETUDE

Après une période dominée par le tout

Etat et une autre caractérisée par la libéralisation tous

azimuts, il est important de s'arrêter et de faire un bilan ; c'est dans

ce cadre que notre étude justifie son importance pour ce qui est du cas

des planteurs de café dans la région de l'Ouest. L'UCCAO pour sa

part n'est pas en reste. Puissante entreprise dans la commercialisation du

café (arabica) au Cameroun en général et à l'Ouest

en particulier, structure d'encadrement des producteurs de café dans la

région de l'Ouest Cameroun, elle a subi les influences de la crise du

milieu des années 1980 et fait face à la libéralisation

entrainant ainsi derrière une vague de producteurs dans le

désespoir. Région de forte production de café, l'Ouest

Cameroun souffre depuis la libéralisation des filières

cacao-café de la faible utilisation des intrants, de la réduction

des superficies voire de la production, notre étude trouve son

importance dans la mesure où elle vise à montrer les limites de

la production caféière dans la région, avec cependant

l'espoir de pouvoir revaloriser cette culture qui a permis de faire vivre plus

d'un.

1.6. ORGANISATION DE LA THESE

Ce travail comporte cinq chapitres. Le premier chapitre porte

sur l'introduction générale, le chapitre deux présente le

cadre théorique et la revue de la littérature sur le sujet. Le

chapitre trois traite de la méthodologie de l'étude. Le chapitre

quatre présente et analyse les résultats de l'étude alors

que le chapitre cinq est réservé à la conclusion et aux

recommandations.

CHAPITRE 2

CADRE THEORIQUE ET REVUE DE LA LITTERATURE

2.1. CADRE THEORIQUE SUR LA LIBERALISATION

A. Les bases doctrinales de la libéralisation

agricole

Pour comprendre le fonctionnement de la libéralisation

agricole au Cameroun, il est utile au préalable de se pencher sur les

postulats économiques qui la fondent. Ce détour théorique

nous permettra de mettre en perspective les contraintes normatives

dénommées conditionnalités qui encadrent et

déterminent la politique agricole au Cameroun. Pour ce faire, l'analyse

de la doctrine économique du FMI est un préalable

nécessaire ; c'est en effet cette institution qui a lancé les

premières mesures de libéralisation au Cameroun. Jusqu'à

ce jour les réformes structurelles en vigueur au Cameroun sont

marquées de son empreinte.

1. Les postulats économiques du FMI en

matière de déséquiibre économique.

Conformément aux missions qui lui sont dévolues,

les interventions du FMI dans les économies nationales sont

motivées par le souci d'aider les pays en crise à «

résorber les déficits de la balance de paiement et de freiner

l'inflation » (Marie-France ,1990). Pour ce faire, le FMI opère

toujours préalablement une analyse des causes du

déséquilibre économique observé ; il propose des

emprunts de ressources financières à la condition que certaines

reformes structurelles soient entreprises. Ces réformes ont pour

objectif de garantir que l'économie considérée aura

désormais toutes les chances pour éviter une éventuelle

banqueroute. Dans tous les cas les réformes du FMI se fondent sur une

analyse à deux échelons complémentaires : une approche

macroéconomique conduisant à définir des stratégies

de contrôle de la demande et une analyse microéconomique

débouchant sur des actions ciblées sur l'offre.

a) L'approche macroéconomique dans l'analyse

économique du FMI.

Il s'agit d'une approche qui se fonde sur une analyse des

agrégats internes de demande globale et d'offre globale des biens, des

services et des capitaux. Elle met aussi en perspective l'analyse des

données externes relatives aux activités d'importation et

d'exportation. Pour le FMI c'est la recherche de l'équilibre global qui

est visé. La situation recommandée est l'équilibre de la

balance de paiement. Cependant, dans la démarche du FMI

c'est l'équilibre interne qui conditionne

l'équilibre externe. Pour ce faire deux instruments sont

privilégiés et emportent des conséquences en termes de

réformes proposées : il s'agit d'abord de l'instrument de la

politique monétaire. En effet, le FMI considère que si un pays

accuse un déséquilibre de la balance de paiement, ce

phénomène est le fait de l'excès d'émission

monétaire dans le pays considéré. Par conséquent,

il faut une politique monétaire restrictive pour revenir à

l'équilibre .Ce raisonnement monétariste est

complété par une analyse néo-keynésienne de

l'absorption qui fait de la demande interne le facteur principal du

déséquilibre de la balance de paiement .Un ancien directeur

général du FMI résumait cette position en affirmant que

« l'inflation et le déséquilibre de la balance de paiement

viennent l'un et l'autre de ce que la société prise dans son

ensemble cherche à se procurer plus de ressources qu'elle n'en peut

produire » ( Witteveen, 1978); dans un tel raisonnement les

déséquilibres viennent de ce qu'en plein emploi l'excès de

demande conduit à l'inflation et au déficit de la balance de

paiement. Il convient par conséquent pour revenir à

l'équilibre de compresser la demande interne à des proportions

compatibles avec les capacités de l'économie

considérée.

Selon certains auteurs le FMI serait à la fois

d'inspiration monétariste et néokeynésienne. La

théorie monétariste souligne l'importance cruciale des variables

monétaires dans la détermination des causes des

déséquilibres. Elle conduit à mettre sur pied des

politiques de contrôle du crédit et des politiques

monétaires restrictives. La théorie néokeynésienne

quant à elle analyse l'incidence des composantes de la demande globale

sur l'équilibre économique ; elle propose de contenir les

importations par compression de la demande globale. Dans tous les cas le FMI

propose l'austérité budgétaire dans son approche macro

économique.

b) L'approche microéconomique dans la perception

économique du FMI

Il s'agit d'une approche complémentaire de la

première, elle vient en réponse à la critique de

l'école structuraliste dans les années 502. Celle-ci

fonde les causes du déséquilibre de la balance de paiement sur la

structure même des économies du Sud. Ces pays sont enserrés

dans un schéma du commerce international qui les rend dépendants

de l'environnement extérieur pour leur équilibre. En fait ces

pays exportent des produits de base et importent des produits

manufacturés. Dès lors ils sont plus affectés par la

détérioration des

2 L'école structuraliste soutient que les

déséquilibres se trouvent dans les structures

particulières des économies et qu'il faut non pas « la main

invisible » d'Adam SMITH pour revenir à l'équilibre mais bel

et bien la main visible de l'Etat (SINGER ; PREBISCH ; SUNKER ; TAVARES)

termes de l'échange. De plus ces économies ont

des rigidités structurelles qui empêchent au marché de

jouer son rôle de régulateur. Les moyens de la mobilité des

facteurs et de la parfaite transparence n'étant pas réunis,

l'ajustement traditionnel par les prix est impossible. Pour les structuralistes

les réformes doivent donc s'orienter par un rôle actif de l'Etat

à renforcer les capacités de l'offre. Le FMI a

intégré dans sa démarche une partie des observations de

l'Ecole structuraliste. En réalité il s'agit plus d'une «

récupération » dans le sens où le FMI attribue ces

difficultés structurelles à une insuffisance de

l'intégration dans l'économie mondiale et à un rôle

excessif de l'Etat. Une idée force guide le FMI dans ses analyses

microéconomiques : la supériorité de la rationalité

privée sur toute autre ; d'où la tendance

généralisée au retrait de l'Etat au profit de la

libéralisation des marchés et de la privatisation des entreprises

publiques comme condition à l'accès des pays comme le Cameroun

aux prêts du FMI.

2. les modalités d'octroi des financements du

FMI : les conditionnalités de la

libéralisation

Le FMI dans sa démarche de banquier des Etats membres

en difficultés financières a intégré la

nécessité d'introduire des réformes structurelles dans les

économies des PVD. Pour l'ensemble ces réformes tournent autour

de deux principaux concepts : la privatisation et la libéralisation. La

privatisation repose sur le postulat de la rationalité des

décisions privées. Le FMI proscrit ainsi l'intervention

économique de l'Etat car elle conduirait à des distorsions dans

l'allocation des ressources. L'intervention de l'Etat est nocive à

plusieurs égards. Les subventions et autres soutiens aux entreprises

déficitaires maintiennent en vie des activités non rentables. Il

s'opère un détournement des ressources au détriment des

secteurs productifs. En ce qui concerne l'agriculture une politique

sensée maintenir artificiellement les prix des produits agricoles

à un bas niveau conduirait à une chute des revenus des

agriculteurs

La libéralisation quant à elle se

caractérise par l'ouverture du pays aux échanges internationaux.

Ici l'intervention étatique par le biais de mesures de protection du

tissu local est décriée par le FMI et la Banque mondiale. Les

mesures protectionnistes (contingentement ; hausse des tarifs douaniers ;

surévaluation du taux de change) faussent la concurrence et accroissent

le déficit de la balance de commerciale.

Pour remettre les économies en difficultés sur

le chemin de la croissance et du développement, le FMI propose d'ajuster

les pays considérés à l'aune des concepts de

libéralisation et privatisation. Le FMI a ainsi conçu un ensemble

d'exigences que le pays doit satisfaire pour bénéficier des

ressources du FMI. Il s'agit d'une série de conditionnalités

budgétaires et monétaires. Au départ

elles se limitaient à des aspects purement économiques mais

à ce jour elles intègrent aussi bien des questions

administratives que politiques à savoir l'exigence de la bonne

gouvernance et de la démocratie. Dans le cadre de cet exposé nous

nous limiterons aux aspects économiques de la conditionnalité de

l'ajustement structurel.

a. Les aspects budgétaires de la

conditionnalité de la libéralisation

Ils concernent la nécessité de contrôler

la demande par la compression des indicateurs budgétaires. Face au

constat du déséquilibre de la balance de paiement, l'ambition de

restaurer l'équilibre s'opère à travers deux choix : Au

niveau interne le choix s'opère entre recettes et dépenses. Au

niveau externe c'est la balance entre exportation et importations qui doit

être gérée. Le choix de l'instrument budgétaire pour

ce qui concerne les pays africains s'explique par la faiblesse du

système bancaire incapable d'actionner efficacement les instruments

classiques de gestion de la liquidité bancaire (open-market,

réserves obligatoires). Dès lors un certain nombre de

critères et objectifs de gestion budgétaire seront fixés

par le FMI à l'encontre des pays demandeurs de ses ressources.

Les critères retenus concernent presque toujours le

plafonnement du crédit bancaire à l'Etat. Il s'agit de limiter

les tendances à l'expansionnisme économique et endiguer les

dérapages de la demande interne qui sont néfastes à

l'équilibre de la balance de paiement.

Les objectifs quant eux sont assez précis il s'agit de

déterminer un volume de recettes et de dépenses à

atteindre. Il faut ainsi déterminer un montant permettant de

rééquilibrer les agrégats économiques. Cet objectif

s'opère soit par une hausse des impôts soit par une baisse des

dépenses publiques. Les moyens choisis par le FMI reflètent sa

philosophie économique à savoir la confiance en la

rationalité des décisions privées. Ainsi l'option retenue

est normalement la réduction des dépenses publiques et la

rationalisation de l'assiette fiscale existante (mode de recouvrement etc.

...). L'essentiel dans ce cadre est la diminution du ratio dépense

publique / PIB. Le FMI conseille la compression du budget de fonctionnement de

l'Etat et le gel du budget d'investissement (crédits

d'équipement). Ces impératifs passent par la maîtrise de la

masse salariale des fonctionnaires à savoir le gel des salaires,

l'ajournement des augmentations prévues ou simplement des augmentations

inférieures au taux d'inflation. Dans le secteur de l'emploi, on doit

procéder à des gels de poste dans la fonction publique ou la

modification des conditions d'accès à la fonction publique ; les

mesures les plus difficiles socialement seront les réductions voire les

suppressions des transferts sociaux.

b. Les conditionnalités monétaires de la

libéralisation

Elles sont liées à l'approche libérale

des problèmes de l'offre ; il s'agit d'instaurer un système de

prix relatifs le plus favorable à la croissance et à

l'équilibre extérieur. Le but est d'agir sur les prix pour

améliorer la rentabilité des activités privées.

Cette action monétariste porte sur plusieurs types de prix :

L'action sur les prix intérieurs concerne le niveau de

salaires ; il s'agit d'opérer un ralentissement des salaires

réels soit par une diminution de la progression des salaires soit par

une baisse pure et simple des rémunérations. L'objectif

visé à ce niveau est la meilleure rentabilité des

entreprises, le renforcement des incitations à l'investissement dans des

secteurs créateurs d'emplois afin de favoriser une attraction des

Investissement directs étrangers. D'où l'option pour des

législations moins contraignantes en ce qui concerne l'embauche et le

licenciement.

Les taux d'intérêts sont aussi concernés

par cette action sur les prix. La hausse de taux d'intérêts est

ainsi préconisée pour encourager l'épargne

intérieure et fournir une contre incitation à la fuite des

capitaux.

La deuxième action concerne le taux de change ; la

dévaluation est encouragée pour réduire la demande

globale. Le FMI pense que diminuer la valeur de la monnaie locale

exprimée en devise contribuerait à réduire le pouvoir

d'achat et à réduire de facto la demande sur les biens

importés.

De plus, un supplément de compétitivité

est aussi visé ; il s'agit de diminuer les prix des biens nationaux sur

les marchés extérieurs. Le but est de relancer les

activités d'exportations. Ces deux effets permettront de réduire

le déficit de la balance de paiement. Toutes ces mesures seront suivies

d'une application accélérée dans le secteur agricole au

Cameroun.

2.2. REVUE DE LA LITTERATURE

2.2.1. ANALYSE DU MARCHE FINANCIER AGRICOLE

Depuis que les agricultures familiales des pays du Sud sont

entrées dans une logique d'intensification et d'insertion dans le

marché, exigeant des capitaux, organiser l'accès des agriculteurs

au crédit a été au coeur des préoccupations du

développement. Mais les approches et les dispositifs d'accès au

crédit ont profondément évolué en quelques

décennies. Au 20ième siècle, jusqu'au début des

années 80, donner l'accès au crédit agricole était

un rôle de l'Etat. Au fil des années 70, dans un contexte

marqué par les théories de libéralisation

économique, le financement agricole public a fait l'objet de critiques

croissantes qui ont finalement conduit à sa remise en cause.

Progressivement, les dispositifs de crédit agricole vont être

démantelés dans le cadre des politiques de libéralisation

du secteur financier.

Ainsi comme le note (Achancho, 2008 ; Bokagne, 2006 ; Kouomou

;2006 ;Fouda Moulende, 2003), Plusieurs périodes se succèdent

dans l'histoire des politiques agricoles au Cameroun. Alors que, de la fin des

années 60 aux années 80, les pouvoirs publics conçoivent

et définissent les politiques à travers des plans quinquennaux de

développement sans en référer aux acteurs (Achancho,

2008), la crise économique des années 80 suscite de nouvelles

formes de relations entre l'État et le monde paysan. Puis les Programmes

d'ajustement structurel entraînent de nombreuses restructurations, une

baisse des subventions étatiques mais aussi l'apparition de nouveaux

acteurs.

2.2.2. LE FINANCEMENT DE L'AGRICULTURE EN AFRIQUE

DES ANNEES 60 AUX ANNEES 80

Apres les indépendances, le financement du monde rural

va connaitre une forte implication de l'Etat dans plusieurs pays africains.

C'est alors que Wampfler et al pensent que au 20

ième siècle, jusqu'au début des années 80,

donner l'accès au crédit agricole était un rôle de

l'Etat. Morvant-Roux(2008) pour aller dans le même sens note que,

l'approche privilégiée a pris la forme d'une intervention des

Etats par l'intermédiaire des banques publiques de développement

et des bailleurs de fonds sur le marché du crédit à des

conditions favorables (taux bonifiés, absence de garantie, etc.). Au

Cameroun, l'intervention de l'Etat s'est faite notamment à travers la

création des banques et sociétés de développement

dont les missions sont de financer et de développer le secteur rural en

général et plus spécifiquement l'agriculture qui a

occupé et occupe toujours une place de choix dans son

économie.

2.2.3. LES ORGANISMES PUBLICS DE FINANCEMENT DU MONDE RURAL

AU CAMEROUN

1) La Banque Camerounaise de

Développement(BCD)

Dès l'indépendance, l'une des premières

actions du nouveau gouvernement camerounais fut la création de la Banque

Camerounaise de Développement (BCD) dont l'une des principales missions

était d'assurer la distribution du crédit en milieu rural pour en

stimuler le développement (Foko, 1994). Plus tard, la BCD est

remplacée par les sociétés mutuelles de

développement rural (SOMUDER) qui étaient des structures beaucoup

plus rapprochées des populations rurales et dont les actions devaient

mieux satisfaire leurs besoins. Malheureusement, malgré tous les efforts

déployés par le gouvernement, les résultats à

l'instar de ceux de la BCD, sont restés très en dessous des

prévisions. Le développement rural attendu n'a pas

été obtenu. Ce second échec a poussé le

gouvernement à créer le Fond National de Développement

Rural (FONADER)

2) Le FONADER

a) Les missions du FONADER

Le FONADER fut d'abord rattaché au ministère de

l'agriculture avant d'être érigé en organisme

étatique ayant une autonomie financière. Il avait pour missions

:

o l'administration, le stockage et la distribution des intrants

agricoles subventionnés ;

o la promotion et la distribution du crédit agricole ;

o le financement et le suivi de certains projets de

développement.

b) Le fonctionnement du FONADER

Le fonds s'était doté pour ce faire d'une

structure décentralisée au niveau des provinces et des

départements avec des bureaux périodiques installés un peu

partout dans le pays afin de se rapprocher du monde rural. Son activité

de crédit s'effectuait soit de façon directe aux individus, aux

groupes d'agriculteurs (crédit GAM) afin de réduire les

coûts de transaction et faciliter le recouvrement ;soit sous forme de

crédits d'investissements aux coopératives et aux

adhérents des coopératives(crédit adhérents) qui

permettaient de refinancer les crédits mis à la disposition des

coopératives afin de leur permettre d'atteindre les petits agriculteurs

;soit encore aux sociétés de développement avec ou sans

activité de commercialisation .

Le FONADER est représenté à l'Ouest

à partir de 1979. Son objectif est le financement du secteur agricole.

Il offre des crédits individuels aux paysans capables d'offrir des

garanties, des crédits collectifs à des "GAM", des groupements

d'agriculteurs modernes, et aux coopératives. Comme le FONADER ne

dispose pas de structures propres dans la région, il a

opéré à travers les coopératives de café

(Schaefer-Kehnert et Hans, 1988). Cette collaboration n'a pas été

très fonctionnelle: D'abord le règlement de la collaboration

coopérative FONADER n'incitait pas les coopératives à

veiller à la récupération des fonds du FONADER. En

conséquence le recouvrement des crédits est faible (Heidhues et

Weinschenk, 1986).

Les coopératives dans l'ensemble jouaient le rôle

de courroie de transmission dans la distribution de Crédit Engrais,

Crédit Fongicides et Crédit Pulvérisateurs financés

par le FONADER et aussi pouvaient distribuer des crédits directs

à leurs adhérents à partir des fonds venus de

l'étranger (Kouomou, 2006).Il est considéré comme le

véritable organisme de financement du monde rural ; c'est ainsi qu'on le

qualifiait de « banque des paysans » (Fodouop ,2003 ; Mouiche

,2005).Mais comme le note Tedga (1990), destiné dès le

départ à être rapidement transformé en

véritable banque agricole, il n'a jamais pu le devenir.

c) Les points forts du FONADER

Le Fonds national de développement rural au Cameroun

(FONADER) a été conçu comme une « banque du paysan

». A ce titre, il devait accorder directement des crédits aux

paysans individuels ou à des groupements engagés dans

l'agriculture ou l'élevage comme le montre le tableau suivant :

Tableau 1 : Crédits accordés par le

FONADER par filière (103 FCFA)

|

Exercice

|

Montant par filière

|

Montant

TOTAL

|

|

Agriculture

|

Élevage

|

Autres

|

|

1973-74

|

154141

|

7000

|

-

|

161 141

|

|

1974-75

|

641691

|

150962

|

97148

|

889 801

|

|

1975-76

|

792622

|

352018

|

142243

|

1 286 883

|

|

1976-77

|

1349496

|

397846

|

72475

|

1 819 817

|

|

1977-78

|

1063118

|

691923

|

646742

|

2 401 883

|

|

1978-79

|

1249059

|

605041

|

614400

|

2 468 500

|

|

1979-80

|

1173193

|

435190

|

447809

|

2 056 192

|

|

1980-81

|

1387322

|

318952

|

471997

|

2 178 171

|

|

1981-82

|

993473

|

434700

|

522276

|

1 951 249

|

|

1982-83

|

998766

|

569073

|

632021

|

2 199 860

|

|

1983-84

|

1069028

|

587223

|

332301

|

1 998 552

|

|

1984-85

|

1930233

|

1697136

|

3455365

|

7 082 704

|

|

1985-86

|

3040598

|

1245446

|

1714617

|

6 000 861

|

|

1986-87

|

2819979

|

1368385

|

1321671

|

5 510 035

|

|

1987-88

|

7092

|

38480

|

430

|

46 102

|

Source: Stratégies de développement agricole

1980-1990 (Extrait de Ondoa Manga Tobie, 2006)

Il devait également intervenir directement dans les

coopératives et les projets agricoles pour une promotion du marketing de

leurs produits. C'est dans ce cadre qu'il a eu à financer des projets

tels que la SOCAPALM, les hauts plateaux de l'Ouest, le projet Nord-Ouest

Bénoué (NOB), la SEMRY.

A cet effet, Mouiche (2005) pense que par l'octroi des

crédits à faible taux d'intérêt aux agriculteurs et

à la simplicité des procédures, cette structure

était très active pour un monde rural très faiblement

bancarisé. Les activités menées par le FONADER dans

l'ouest au cours de l'exercice1985/1986, ont consisté à la

distribution des crédits dont les chiffres paraissent tout aussi

faramineux : crédits individuels : 463 244 785 contre 322 932 464 en

1984/1985 soit une augmentation de 43,45% ; crédits aux

coopératives : 203 000 000 FCFA.

Ngonthe pense alors que le FONADER est resté la plus

importante source des crédits agricoles jusqu'en 1987 année de

cessation de ses activités. Les prêts sont passés de 2

milliards en 1980/1981 à plus de 7 milliards en 1984/1985 pour chuter

à seulement 46 millions en 1987/1988 comme le montre le tableau ci

dessous.

Tableau 2 : Crédits accordés par le FONADER

par catégorie d'acteurs (103 FCFA)

|

Exercice

|

Montant par catégorie de

bénéficiaires3

|

Montant

TOTAL

|

|

Individus

|

GAM

|

COOP

|

Sociétés de

Développement

|

|

1973-74

|

45590

|

41628

|

11773

|

62150

|

161 141

|

|

1974-75

|

418762

|

154918

|

194875

|

121246

|

889 801

|

|

1975-76

|

646789

|

256988

|

97200

|

285906

|

1 286 883

|

|

1976-77

|

711264

|

370281

|

291625

|

446647

|

1 819 817

|

|

1977-78

|

702543

|

410824

|

396881

|

891635

|

2 401 883

|

|

1978-79

|

635330

|

481854

|

425638

|

925658

|

2 468 480

|

|

1979-80

|

876372

|

502430

|

652390

|

25000

|

2 056 192

|

|

1980-81

|

876879

|

482606

|

412686

|

406000

|

2 178 171

|

|

1981-82

|

876000

|

460842

|

567597

|

46810

|

1 951 249

|

|

1982-83

|

1001919

|

154052

|

676889

|

367000

|

2 199 860

|

|

1983-84

|

1391755

|

245434

|

201363

|

150000

|

1 998 552

|

|

1984-85

|

4210448

|

234462

|

2597794

|

40000

|

7 082 704

|

|

1985-86

|

5069346

|

419515

|

362000

|

150000

|

6 000 861

|

|

1986-87

|

4194294

|

385741

|

930000

|

-

|

5 510 035

|

|

1987- 88

|

46102

|

-

|

-

|

-

|

46 102

|

Source: Stratégies de développement agricole

1980-1990(Extrait de Ondoa Manga Tobie, 2006)

d) Les limites du FONADER

Le FONADER a effectivement apporté un soutien financier

aux sociétés d'encadrement du monde rural, jusqu'à sa

suppression en 1987, il a failli a sa mission d'assistance matérielle et

pécuniaire aux paysans .Et pour cause : ne disposant que de sept agences

a Yaoundé, Douala, Bafoussam, Kumba et Bertoua, il n'était pas en

mesure d'assurer, une couverture complète du pays. Sur ce plan, la

distance à parcourir pour atteindre l'agence FONADER la plus proche

était si grande que les paysans des provinces de l'Adamaoua, de

l'Extrême -Nord, du Sud et des département de la Boumba-Ngoko,du

Mbam, de la Haute Sanaga et du Nkam avaient renoncé à compter sur

cet organisme. En outre, au lieu d'accorder des crédits aux paysans qui

se présentaient à ses rares agences, le FONADER

préférait satisfaire les fonctionnaires disposant d'appuis

politiques ou des protections au plus haut niveau qui le sollicitaient à

titre d'agriculteurs (Fodouop, 2003). Et comme par-dessus tout cet organisme

supportait des charges de fonctionnement élevées, il allait

connaitre des défaillances. Ainsi, au début de l'année

1982,face à l'amenuisement de ses ressources lié au non

recouvrement des prêts consentis aux fonctionnaires

déguisés en agriculteurs, aux frais de

3 GAM : Groupement

d'Agriculteurs modernes ; COOP : cooperatives.

fonctionnement élevés et à une gestion

approximative, il ne pouvait plus fournir un soutien financier aux

sociétés d'encadrement rural, ni accorder de nouveaux

crédits.

A cause des difficultés rencontrées au niveau du

recouvrement des crédits individuels, cette forme d'intervention a

beaucoup plus touché les grands agriculteurs et les salariés car

ces derniers représentaient selon le fonds des risques moindres du fait

qu'ils pouvaient garantir les prêts avec leur salaire. Aussi, au niveau

des crédits GAM (Groupement d'Agriculteurs Moderne), la

difficulté a été la qualité des groupes qui ont

présenté des imperfections. Ces groupes étaient pour la

plupart des groupes désorganisés, fictifs et parfois crées

dans le seul but d'obtenir un crédit, ce qui a durement entamé

l'impact du fonds. Pour mieux appuyer ces insuffisances, Tedga (1990) mentionne

que sur les 50 627milliards de FCFA de budget, le FONADER n'a pas

disposé de plus de 15% pour le crédit aux paysans. Aussi, il est

resté posé l'eternel problème de gestion des

crédits alloués aux agriculteurs, et qui ne sont pas totalement

recouvrés. Dans le même ordre d'idées, Foko (1994) pense

que comme ses prédécesseurs, le FONADER a rencontré de

nombreux problèmes dans l'accomplissement de sa mission. C'est pourquoi

ses réalisations sont restées en dessous des objectifs qui lui

avaient été assignés, comme l'indique le tableau 3

Tableau 3: Prévisions et réalisations de

crédit du FONADER entre 1979/80 et 1983/84

(en millions de

FCFA)

|

Années

|

Prévisions

|

Réalisations

|

Taux réalisé

|

|

1979/80

|

2 350

|

2 056

|

87 ,5%

|

|

1980/81

|

2 379

|

2 178

|

91,5%

|

|

1981/82

|

4 701

|

1 950

|

41,4%

|

|

1982/83

|

4 642

|

2 199

|

47,3%

|

|

1983/84

|

5 300

|

1 988

|

37,5%

|

|

Total

|

19 372

|

19 371

|

53,5%

|

Source : Archives du FONADER cité par

Foko, 1994.

Il est important de noter comme le démontre Foko (1994)

que, un programme de crédit efficace doit pouvoir

récupérer tous les fonds distribués pour pouvoir les

réinjecter dans le circuit. Or le FONADER a eu beaucoup de

problèmes dans le recouvrement des fonds distribués dans la

région de l'Ouest. Les taux d'impayés enregistrés ont

été très élevés comme l'illustre le tableau

4

Tableau 4 : Evolution des impayés entre 1983 et

1985 à l'Agence FONADER de

l'OUEST (FCFA)

|

Années

|

Sommes dues

|

|

Sommes recouvrées

|

Taux de recouvrement

|

|

1982/83

|

204

|

846

|

841

|

|

60 859 835

|

27,7%

|

|

1983/84

|

256

|

441

|

442

|

|

38 266 990

|

14,9%

|

|

1984/85

|

376

|

653

|

458

|

|

143 806

|

38,1%

|

|

|

|

|

|

785

|

|

|

Total

|

837

|

941

|

741

|

242

|

933 610

|

29,1%

|

Source : Agence du FONADER à

Bafoussam.

Le fonds faisant face à un taux important

d'impayés va être confronté au processus de restructuration

des années 1989/1992 qui entrainera donc sa liquidation et son

remplacement par le Crédit Agricole du Cameroun(CAC).

3) Le Crédit Agricole du Cameroun (CAC)

Mis sur pied depuis 1990, le CAC a démarré ses

activités en octobre de la même année. Fruit de la

coopération germano-camerounaise, il est présenté comme

étant la véritable banque du monde

rural.il était une institution

publique qui devait administrer les fonds de crédit provenant de la

coopération avec les bailleurs de fonds internationaux tels que la

Banque Mondiale , la BAD (Banque Africaine de Développement).IL avait

pour mission le financement du monde rural à travers les caisses

villageoises et les caisses locales légalement reconnues qu'il devait

mettre en place sur la base des associations existantes. Il a aussi servi de

courroie de financement à de nombreux projets de développement

comme les projets encadrés par la MIDENO (Mission de

Développement du Nord-Ouest). Avec le temps, cette banque a

montré ses limites en matière de financement du monde rural.

C'est alors que Bomda (1998) affirme que cette structure comme les

précédentes fermera sans avoir servi ceux pour qui elle fut

créée.

En 1993, la part du crédit octroyé par la banque

en direction des entreprises agricoles représentait à peine 3% du

total de son portefeuille de crédit. Le CAC avec le temps s'est

avéré inefficace dans le financement du monde rural et a

plutôt affirmé sa vocation de banque commerciale. L'octroi des

crédits sur la base des montagnes de dossier pas très fiables

(notamment en ce qui concerne les garanties) a rendu la banque en quelques

années largement déficitaire au point où elle n'a pas pu

être sauvée par les restructurations de 96 /97 (Kouomou, 2006)

2.2.4. LA PLACE DES OFFICES NATIONAUX

DE

COMMERCIALISATION(ONC) DANS LE SECTEUR AGRICOLE

Environ 75 pour cent des ONC notifiés à

l'Organisation mondiale du commerce conformément à l'Article XVII

du GATT opèrent dans le secteur de l'agriculture. L'importance du

rôle qu'ils jouent dans ce domaine tient à la conviction que le

commerce d'État constitue pour les pouvoirs publics un moyen

approprié de réaliser les objectifs des politiques agricoles

(OMC, 1995). La plupart des ONC qui jouent un rôle significatif sur les

marchés mondiaux et presque toutes les entreprises orientées vers

l'exportation sont basés dans des pays développés.

Malgré la tendance à la privatisation de ces dernières

années, les ONC demeurent d'importants agents économiques dans

les pays en développement, mais rares sont ceux dont les dimensions leur

permettent d'influencer les marchés internationaux.

Les offices de commercialisation ou offices de contrôle

constituent le type d'ONC le plus fréquent dans le secteur agricole.

Leurs objectifs peuvent être les suivants: stabiliser les prix

intérieurs, réglementer les marchés et contrôler et

promouvoir les exportations. Ils sont habituellement contrôlés par

les producteurs et jouissent d'un monopole sanctionné par l'État

ainsi que de pouvoirs exclusifs sur une large gamme d'interventions sur le

marché, comme la régulation et l'achat de la production

intérieure, la fixation des prix à la consommation et à la

production, le contrôle des circuits intérieurs de distribution et

le commerce extérieur. Habituellement, ils contrôlent le

mouvement, les prix, les normes de qualité et la commercialisation des

produits agricoles relevant de leur mandat. Au Cameroun l'ONCPB a pleinement

joué ce rôle avant la libéralisation.

2.2.5. L'ONCPB (Office National de la Commercialisation des

Produits de Bases)

Depuis sa création en 1976 suite à la fusion du

« Marketing Board » et de la « caisse de stabilisation »

qui opéraient respectivement dans le Cameroun anglophone et francophone,

l'ONCPB mobilisait les fonds par les taxes sur les exportations pour financer

le monde rural par le truchement du FONADER. Sa mission principale était

de veiller à la stabilisation des prix des cultures de rente face aux

fluctuations de prix sur le marché international. Aussi il devait jouer

un rôle de promotion de l'activité économique par le

financement des agroindustries, par la prise de participation et l'octroi des

crédits garantis par l'Etat, et faire des subventions aux

sociétés de développement. Ainsi, comme le note Courade et

al (1991), L'Etat, intervenait directement ou par l'intermédiaire de

I'ONCPB dans toutes les étapes de la campagne. I1 agissait au niveau de

la production par la subvention des intrants ou

l'entretien des pistes de collecte. Il fixait le prix d'achat

garanti aux planteurs tout en assurant le contrôle de la qualité

des produits, la vérification annuelle des capacités des

collecteurs et l'organisation précise des marchés via la

détermination des marges, l'attribution de visas d'exportation, la

stabilisation des prix ou la vente de la récolte sur le marché

international.

En plus de son activité de marketing, l'office

finançait et mettait à la disposition du secteur rural un certain

nombre de services notamment :

- Les intrants agricoles. A ce niveau l'office

finançait le FONADER afin qu'il puisse mettre à la disposition

des ruraux des intrants (pesticides, engrais et autres) à des prix

fortement subventionnés.

- Les crédits. La fourniture des intrants agricoles

était mise à la disposition des agriculteurs sous forme de

crédit (tant aux acheteurs prives qu'aux coopératives) et les

coûts de crédit étaient déduits du prix de vente

ultérieur des récoltes. Les besoins en crédit

étaient limites en raison des coûts du subventionnement des

intrants.

- Les infrastructures rurales. L'office finançait la

maintenance et la promotion des infrastructures routières rurales. Dans

ce domaine, les subventions de l'office étaient orientées vers

les projets dénommés « pistes Cacao », « Pistes

Urgentes » et « Pistes Rurales ».

- Les services de recherche et de vulgarisation.

Cependant, la crise de liquidité de l'Etat due à

la crise qui frappe le pays dans le milieu des années 80, son

désengagement de l'activité économique et

financière à la suite de la mise en application des PAS, la

baisse drastique des cours internationaux des cultures de rente ont

amenuisé les sources de fonds de l'office. Cette situation a conduit

à la liquidation de l'office et une libéralisation du marche

désormais arbitré par l'ONCC (Office National du Café et

du Cacao).Le subventionnement des intrants a été supprimé

suite à la libéralisation du marche des intrants agricoles ; et

les projets de maintenance des infrastructures rurales

délaissés.

2.2.6. LA CRISE ECONOMIQUE DU MILIEU DES ANNEES 1980 AU

CAMEROUN

Au milieu des années 80, le modèle

économique du Cameroun se dérègle. Il reposait depuis les

années 60 sur une économie mixte, à dominante agricole,

avec une forte régulation publique .Durant deux décennies, et

malgré deux chocs pétroliers, ce modèle économique

agricole a assuré une progression lente mais continue du niveau de vie

de la majorité des ménages camerounais. Au début des

années 80, le Cameroun est classé parmi les pays a revenus

intermédiaires avec un avenir d'autant plus prometteur qu'il engrange

depuis 1977 de substantiels revenus de l'exploitation de ses gisements de

pétrole. Quelques années après, cet élan de

progrès économique et social est durablement brisé. C'est

ce retournement tendanciel qui fonde l'idée d'une crise

économique observable à travers une baisse du revenu national,

une régression sociale et une série de dérèglements

important dans le fonctionnement habituel du modèle économique

camerounais des années 60 et 70.

A partir de 1984/1985, le Cameroun a connu une des

périodes marquantes de son histoire socioéconomique et politique

avec le début violent de la crise économique, la

libéralisation du secteur agricole, le désengagement de l'Etat.

Mais à partir de l'année 1986, la crise économique emboite

la crise politique qui ne lui est pas totalement étrangère. Elle

se manifeste à l'échelon de la nation par des contre-performances

macroéconomiques qui compromettent le progrès social continu, que

le modèle agro économique du Cameroun a assuré depuis plus

de deux décennies, et cela malgré des chocs pétroliers,

malgré des chocs climatiques, et malgré la

détérioration tendancielle des cours des matières

premières agricoles. Autrement dit, le modèle économique

historique du « libéralisme planifié » et du «

développement autocentré » se dérègle au

milieu des années 80, après 20 ans de succès

.L'économie camerounaise rentre durablement en récession a partir

de l'année 1986.Le chômage se développe, les populations

s'appauvrissent (Bouopda, 2007).

Les pays du sud faisant donc face à cette crise du

milieu des années 80, un ensemble de mesures vont être prises

notamment par le FMI et la Banque Mondiale sous la forme des PAS (Programmes

d'Ajustement Structurels)

2.2.7. L'avènement des Programmes d'Ajustement

Structurel

Les pays du tiers monde se trouvant dans l'incapacité

de rembourser les prêts internationaux qui leur ont été

accordés, et confrontés pour la plupart à un certain

nombre de difficultés telles les difficultés résultant de

la mauvaise gestion du secteur public et coopératif, de la modification

fréquente des systèmes de commercialisation et des

difficultés d'adaptation

aux bouleversements de l'économie

internationale(Westlake , 1994) ;doivent accepter de soumettre leurs

économies à des Programmes d'Ajustement Structurel (PAS) en vue

d'améliorer leur situation économique et corriger ce qui

apparaissait comme des déséquilibres d'ordre structurel

(FAO,1995).

- Les manifestations des Programmes d'Ajustement

Structurel

Inspirés pour la plupart des recommandations du FMI et

de la Banque Mondiale (Reusse, 1987), ces programmes accordent la

priorité au rétablissement des grands équilibres

économiques et budgétaires avec redressement des finances

publiques et rééquilibrage de la balance des paiements. Les PAS

se manifestent alors par la liquidation des organismes étatiques les

moins performants et par le licenciement de nombreux salariés des

projets de développement agricole. Cette liquidation s'inscrit donc dans

le cadre de la libéralisation des économies qui place le secteur

privé au devant de la scène.

Dans les années 1980, des ajustements structurels ont

démantelé un système élaboré d'organismes

publics qui fournissaient aux exploitants agricoles des accès à

la terre, au crédit à l'assurance, aux actifs et aux

organisations coopératives. L'idée était que la

suppression des rôles de l'Etat laisserait le champ libre ,sur le

marché, aux acteurs privés et que ceux-ci reprendraient ces

fonctions en réduisant leurs coûts, en améliorant leur

qualité et en éliminant leurs distorsions régressives(BM,

2008).

Pour Maitre d'hôtel et al (2008), les politiques

économiques dans les pays du sud sont marquées de façon

croissante par la libéralisation qui se caractérise à la

fois par le retrait de l'Etat et l'appui à certains secteurs et par

l'ouverture des marches à la concurrence internationale. Le secteur

agricole est particulièrement concerné : le

démantèlement progressif des politiques agricoles et la

globalisation des échanges commerciaux se traduisent par de profondes

restructurations des territoires et l'organisation économique des

filières, dans lesquelles les acteurs privés sont amenés

à occuper de nouvelles fonctions.

Greffon (2001) cité par Bélières et al

(2008) ajoute que les politiques économiques en Afrique subsaharienne

ont été caractérisées au cours de ces trois

décennies par une libéralisation des marchés et un

désengagement de l'Etat. Les organisations de filières agricoles

avec prépondérance de l'Etat ont été

critiquées en raison de leur inefficacité, leur coût

élevé, les déficits publics et des formes d'opportunisme

économique qu'elles avaient pu contribuer à créer.

Ainsi pour Bradley (2001), Le processus d'ajustement

structurel engagé en Afrique au milieu des années 80, avec

l'objectif de passer d'une économie dominée par les acteurs

publics à une économie régie par le marché, a

été long et douloureux. Après 15 ans, ce processus est

encore en cours dans tous les pays pauvres de la région. La

réforme du secteur agricole a été prioritaire et

impliquait la libéralisation des prix ainsi que le désengagement

du secteur public, de la collecte et de la commercialisation des produits

agricoles.

2.2.8. ENJEU DE LA LIBERALISATION DU SECTEUR FINANCIER

Du point de vue théorique, le concept de

libéralisation financière apparaît au début des

années 70 dans les écrits de R.I. Mc-Kinnon (1973) et E.

Shaw (1973). Ces deux auteurs présentent la libéralisation du

secteur financier comme un moyen efficace et simple pour

accélérer la croissance économique des pays en voie de

développement. Cette théorie trouve rapidement un écho

favorable, tant auprès des grands organismes internationaux (F.M.I.,

Banque Mondiale) qu'auprès de certains pays en voie de

développement(Baptiste Venet ,2004).C'est alors que la

libéralisation financière, prônée par les

institutions internationales, était censée réduire le

rôle de l'Etat pour supprimer les distorsions liée à

l'économie administrée et, grâce au relèvement des

taux d'intérêt, devait permettre l'augmentation de

l'épargne nationale afin de relancer l'investissement sans recourir

à l'endettement extérieur (Banque mondiale, 1989 in

A-Coordination Sud,2008).

2.2.9. LES EFFETS DE LA LIBERALISATION DES ECONOMIES EN

AFRIQUE

Dans de nombreux pays du Sud, une large part du financement de

l'agriculture était jusqu'à présent publique (Wampfler,

2002 ; A-coordination Sud, 2008 ; Dufumier, 1996), sous différentes

formes : lignes de crédit et fonds de garantie gérés par

l'administration, banque publiques (agricoles ou de développement),

sociétés de développement, projets de

développement. Ainsi comme le note (Wampfler ;2002) La

libéralisation économique démantèle progressivement

cette offre publique de financement : les lignes de crédit direct

à l'agriculture gérées par les administrations ou

cogérées par les projets de développement, voire par les

OP, ont montré leurs limites (impayés importants,

difficulté de pérennisation) ; avec la diffusion des bonnes