|

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR REPUBLIQUE DE COTE

D'IVOIRE

DE LA RECHERCHE SCIENTIFIQUE

UNION-DISCIPLINE-TRAVAIL

UNIVERSITE DE COCODY

UFR-SEG/CIRES

Programme de Formation en Gestion de la Politique

Economique

CONTRIBUTION DU FINANCEMENT BANCAIRE A LA

CROISSANCE

ECONOMIQUE EN AFRIQUE SUBSAHARIENNE :

L'EXPERIENCE MALIENNE

PRESENTE PAR : SOUS LA DIRECTION DE

SOUMARE Sylli Dr. Wautabouna OUATT ARA

Ense ignant -Chercheur/ UFR- SEG

D.E.S.S

Hautes Etudes en Gestion de la Politique

Economique

Promotion 2008-2009

Avril 2009

|

Programme de Formation en Gestion de la Politique Economique

|

|

|

Boulevard Latrille ,pres Lycee Classique d' Abidjan,08

BP1295

Abidjan 08, Tel 22 48 62 12

|

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

REMERCIEMENTS

Au terme de cette etude, nous tenons a remercier toutes

les personnes qui ont contribue a la realisation de ce travail

Nous pensons particulierement a :

- La Fon dation pour le Renforcement des capacites en

Afrique et a la Banque Mon diale pour le concours financier ;

- Docteur Wautabouna OUATARA, Enseignant -Chercheur/

UFR-SEG qui a bien voulu diriger ce travail malgre son emploi du temps

chargé ;

- Docteur Seca Paul ASSABA, Directeur du Programme

GPE, et a travers lui, toute la direction du programme GPE et le corps

professoral qui n'ont menage aucun effort pour assurer le bon deroulement des

enseignements.

Nous ne saurions terminer ces propos sans

témoigner notre reconnaissance a tout le personnel de CIRES, pour leur

franche collaboration pendant toute la durée de notre

formation.

A tous ceux qui ont contribue a la realisation de ce

travail, trouvez ici l'expression de notre profon de gratitude.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

AVANT-PROPOS

Dans le cadre du renforcement des capacites des cadres

des administrations publiques et privees des pays en developpement, la Fon

dation pour le Renforcement des Capacites en Afrique (ACBF) et l'Institut de la

Banque Mon diale, grace a un programme de bourses finance par le Gouvernement

japonais, procedent a la formation des specialistes en gestion de la politique

economique a travers le programme de formation en Gestion de la Politique

Economique (GPE).

Cette formation vise a doter les auditeurs d'un

ensemble d'instruments de gestion economique pouvant leur permettre d'aider les

autorites a la prise de decisions.

C'est dans ce contexte que s'inscrit le present

document, appele Dossier de Politique Economique (DPE). Il consiste a simuler

une note adressee au Ministre sur un probleme reel auquel est confrontee une

economie donnee ; sa finalite est de proposer des mesures de politiques

economiques i doines visant a resou dre le probleme.

Nous avons choisi de traiter dans ce cadre un theme :

«contribution du financement bancaire a la croissance economique en

Afrique subsaharienne : l'experience Malienne.. L'etude consiste a determiner

l'apport du financement bancaire a la croissance economique en vue de faire des

recomman dations de politique economique.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

LISTE DES TABLEAUX ET GRAPHIQUES

TABLEAUX

TABLEAU N°1 : Evolution des banques (1988-

2007)

TABLEAU N°2 : Correlation entre les variables de la

première equation du modèle

TABLEAU N°3 : Correlation entre les

variables de la secon de equation du modèle

TABLEAU N°4 : Ecarts entre les variables

TABLEAU N°5 : Résultats du test de

stationnarité

TABLEAU N°6 : Conditions d'i dentification du

modèle

TABLEAU N°7 : Résultats de l'estimation du

modèle

GRAPHIQUES

GRAPHIQUE N°1 : Evolution du taux de croissance du

PIB (1988- 2007)

GRAPHIQUE N° 2 : Evolution des contributions

sectorielles (2002- 2007)

GRAPHIQUE N° 3 : Evolution comparee du Produit

Interieur Brut, Credit Bancaire a

l'Economie, Investissements Prive et Public, Depots

Bancaires

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

SIGLES ET ABREVIATIONS

ACBF: African Capacity Building Foundation ADF :

Augmented Dickey-Fuller

BAML : Banque Atlantique du Mali

BCEAO : Banque Centrale des Etats de l'Afrique de

l'Ouest

BCI: Banque pour le Commerce et l'Industrie BCS : Banque

Commerciale du Sahel

BDM: Banque de Developpement du Mali BHM : Banque de

l'Habitat du Mali

BICIM : Banque Internationale pour le Commerce et l'In

dustrie du Mali

BIM : Banque Internationale pour le Mali

BMCD : Banque Malienne de Credits et de Depots BMS :

Banque Malienne de Soli darite

BNDA : Banque Nationale de Developpement

Agricole

BOA : Banque Of Africa

BRS : Banque Regionale de Soli darite

BSIC : Banque Sahelo-saharienne pour l'Investissement et

le Commerce

DMC : Doubles Moin dres Carres

DNPD : Direction Nationale de la Planification du

Developpement

DNSI : Direction Nationale de la Statistique et de

l'Informatique

DPE : Dossier de Politique Economique

F CFA : Franc de la Communaute Financiere

Africaine

GAB : Guichets Automatiques Bancaires GPE : Gestion de la

Politique Economique MCI : Moin dres Carres In directs

MES : Modele a Equations Simultanees PIB : Pro duit

Interieur Brut

SICA-UEMOA : Systeme Interbancaire de Compensation

Automatise dans l'UEMOA STAR-UEMOA : Systeme de Transfert Automatise et de

Reglement dans l'UEMOA

TMC : Triples Moin dres Carres

TPE : Terminaux de Paiement Electroniques

UEMOA : Union Economique et Monetaire Ouest

Africaine

UMOA : Union Monetaire Ouest Africaine

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

NOTE DE SYNTHESE

Au cours des vingt dernieres annees les etablissements

bancaires en nombre et en qualite de service ont evolue dans le meme sens que

l'activite economique en republique du Mali. Le nombre d'etablissements

bancaires a presque triple, passant de cinq en 1988 a treize en 2007 avec un

volume croissant de credits accordes. Quant au taux de croissance economique,

il s'est etabli a 4,3% en moyenne au cours de la perio de. Beaucoup d'auteurs

soutiennent que le developpement des etablissements bancaires a travers les

credits qu'ils octroient aussi bien a court, moyen et long termes permet de

financer l'investissement qui a son tour est un facteur primordial pour la

croissance economique d'un pays. Selon eux, les credits influencent la

croissance au travers du canal de l'investissement, il existe donc de ce fait

une relation positive entre ces deux concepts de telle sorte que lorsque le

credit bancaire a l'economie croft, la croissance croft de maniere

proportionnelle. Motiver par la verification de cette assertion, nous nous

sommes proposes d'analyser de faRon empirique la relation entre financement

bancaire et croissance economique au Mali.

L'objet de cette etude est d'une part de determiner la

contribution du credit bancaire a la croissance economique et d'autre part d'i

dentifier les determinants du credit bancaire a l'economie. La demarche metho

dologique a consiste a faire une revue de la litterature sur le lien entre les

deux secteurs (bancaire et reel) avant de verifier cette litterature par une

etude econometrique sur STATA 9.0 et EVIEWS 3.1 a l'ai de de donnees collectees

a la DNSI.

A l'issu de l'etu de econometrique, il ressort que le

concours bancaire au secteur prive mesure par le credit a l'economie,

contrairement a l'idee de depart, affecte negativement la croissance

economique. Lorsque ce credit augmente de 1%, le taux de croissance economique

diminue de 0,025%.

Les depôts bancaires ont un effet positif mais non

significatif sur la croissance economique.

Une augmentation de 1% des investissements publics et de

la consommation finale entraine une augmente respective de 0,11% et 0,21% du

taux de croissance.

Une augmentation de l'epargne des agents economiques

de 1% entraine une diminution du credit a l'economie de 0,037%.

Les importations et le credit interieur expliquent

positivement et significativement le niveau du credit a l'economie. Une

augmentation de 1% de ces derniers entraine une augmentation respective de 0,6%

et 0,5% du credit bancaire a l'economie.

Il existe une relation inverse entre la position nette du

gouvernement et le credit a l'economie.

L'analyse des resultats de l'etu de fait ressortir que

la contribution negative du credit bancaire a la croissance economique au Mali

n'est pas due au faible volume de ce dernier mais plutôt a son

allocation. Rappelons que les 2/3 des credits bancaires a l'economie sont accor

des au secteur commercial plus precisement a l'importation alors que les

secteurs pro ductifs comme

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

l'in dustrie ne beneficient que de 7%.

cela favorise la consommation de biens importes au detriment de la

production domestique. En vue de re donner au financement bancaire son role

moteur dans le processus de croissance economique, nous proposons les

recommandations de politique economique suivantes :

credit bancaire a l'economie : A ce niveau, nous

proposons une reorientation et une meilleure allocation de celui-ci aux

secteurs pro ductifs comme l'in dustrie et l'agriculture en vue de rendre

competitive la production locale. Pour cela, les deci deurs doivent

:

· adapter le financement aux besoins de

l'economie a travers le financement des petites et moyennes entreprises (PME)

et les petites et moyennes industries (PMI) vecteurs de croissance economique

;

· favoriser l'octroi des credits de moyen et long

termes essentiels pour assurer les fon dements d'une croissance economique

durable ;

· reviser des taux de sortie des credits qui

atteignent 12% dans plusieurs pays d'Afrique subsaharienne ;

· creer des structures de refinancement des

credits hypothecaires qui obligent les banques a detenir ces actifs dans leur

portefeuille sur une longue perio de, limitant ainsi leur marge de credit

;

· encourager la promotion des banques specialisees

(banques agricoles, banques de

financement des PME/PMI) a l'instar de la

banque nationale de developpent agricole ;

epots bancaires : il s'agira de promouvoir une

veritable culture bancaire a l'en droit de la population. Ceci passe par

:

· la creation d'agences de proximite en vue de

collecter l'epargne (des menages). Comme releves dans la problematique, seuls

10% des menages des pays d'Afrique subsaharienne disposent d'un compte

bancaire

· l'amelioration du taux de bancarisation par un

deploiement geographique des agences bancaires sur le territoire afin de

rapprocher les banques des agents economiques.

· etablir une relation de partenariat entre les

banques et les structures de financement decentralisees (SFD) en vue d'une

meilleure couverture geographique par les banques qui pourraient utiliser a cet

effet le reseau des SFD.

|

les investissements publics : autant il faut creer

des conditions favorables d'acces au credit bancaire autant il faut realiser

des infrastructures necessaires au developpement des activites economiques.

Ceci passe par la mise en oeuvre des politiques nationales de renforcement des

infrastructures publiques.

|

|

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

TABLE DES MATIERES

REMERCIEMENTS i

AVANT-PROPOS ii

LISTE DES TABLEAUX ET GRAPHIQUES iii

SIGLES ET ABREVIATIONS iv

NOTE DE SYNTHESE v

I- INTRODUCTION 1

I-1 CONTEXTE GENERAL 1

I-2 PROBLEMATIQUE 2

I-3 INTERET DE L'ETUDE 3

I-4 OBJECTIF GENERAL DE L'ETUDE 3

I-5 HYPOTHESES DE RECHERCHES 3

I-6 METHODOLOGIE POUR VERIFIER LES HYPOTHESES

4

I-7 ANNONCE DU PLAN 4

II- ETAT DES LIEUX SUR LA CROISSANCE ET LES BANQUES AU

MALI 5

II-1 THEORIE OU REVUE DE LA LITTERATURE SUR LE ROLE DES

BANQUES 5

II-1-1 Revue de la littérature 5

II.1.2 Les canaux de transmission 7

II-1-3 Choix du modele de croissance - 9

II-2 EVOLUTION DE LA CROISSANCE ECONOMIQUE

10

II-3 EVOLUTION DES BANQUES 13

III- DONNEES ET METHODOLOGIE DE L'ETUDE 16

III-1 PRESENTATION DU MODELE 16

III-2 ANALYSE STATISTIQUE DES DONNEES 18

III-2-1 Calcul de la matrice des variances et covariances

18

III-2-2 Ecart entre les variables 19

III-2-3 Stationnarité des variables 20

IV- RESULTATS DE L'ETUDE ET INTERPRETATION 21

V- CONCLUSION ET RECOMMANDATIONS 24

ANNEXES 27

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

I- INTRODUCTION

I-1 CONTEXTE GENERAL

Depuis les in depen dances, la plupart des pays

d'Afrique Subsaharienne sont confrontes a des difficultes economiques

caracterisees par un lourd en dettement, une balance commerciale deficitaire,

une deterioration des termes de l'echange, une acceleration de l'inflation et

un deficit des finances publiques, ne leur permettant pas d'amorcer leur

developpement de faRon autonome. Ainsi, pour reme dier a ces desequilibres, des

programmes d'ajustement structurel et des plans de re dressement ont ete mis en

place. Ces programmes devraient trouver des meilleures issues de maniere a

assurer une reprise de la croissance. Il s'agissait de maniere generale de pren

dre des mesures pour dynamiser le secteur prive et ameliorer la gestion des

ressources publiques.

Les resultats obtenus par ces programmes montrent a

suffisance la necessite de compter sur la mobilisation des ressources

interieures. L'etude de l'histoire des faits economiques et sociaux met en

evidence que le decollage de l'Europe a ete ren du possible par ce qu'il a ete

prece de 'une transformation importante d'epargne. Cette mobilisation de

l'epargne a permis le financement du developpement. En Afrique subsaharienne,

on note une inadequation entre les structures financieres chargees de collecter

cette epargne et les exigences de developpement. L'insuffisance de l'epargne

due a la mo dicite des revenus se revele de plus en plus comme un handicap

majeur a une croissance economique durable. Selon McKinnon et Shaw (1973) il

existe une relation etroite entre l'eten due du developpement financier et la

croissance economique. Pour eux, le developpement ne peut prendre place qu'a

partir d'une accumulation de capital physique. Cette accumulation entraine des

besoins de financement importants. Ces besoins peuvent etre finances de

diverses manieres dont l'en dettement, l'ai de exterieure, le financement par

les ressources interieures. La plupart des economies ont une nette preference

pour la mobilisation des ressources internes. Celle-ci passe par la mise en

place d'un systeme financier efficace pour le financement des projets

d'investissement publics et prives. Un systeme financier est defini comme

l'ensemble constitue par le marche financier et les interme diaires financiers.

Ces interme diaires regroupent : les societes d'assurance, les etablissements

de micro finance, les etablissements financiers non bancaires et les banques.

Il n'est pas evident de determiner avec certitude quel est le systeme le plus

efficace entre le marche financier et les interme diaires financiers. Mais dans

les pays en developpement, en

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

raison du caractere embryonnaire du marché

financier, il est admis que les intermé diaires financiers constituent

le systeme le plus adapté.

Pour les besoins de l'analyse nous nous

intéresserons a l'intermé diation financiere car les banques

détiennent la majeure partie des actifs du secteur

financier.

Cette analyse nous amenera a présenter dans un

premier temps l'évolution des banques et celle de la croissance

économique au Mali de 1988 a 2007 avant de procé der a la

vérification empirique de nos hypotheses par une étu de

économétrique.

I-2 PROBLEMATIQUE

McKinnon et Shaw (1973) ont montré qu'un

système financier efficient active la croissance économique tout

en l'orientant. Il devient des lors urgent de se pencher sur la situation du

financement de l'économie par le système financier (banques) en

Afrique Subsaharienne en général et au Mali en

particulier.

L'idée principale qui ressort est que le

développement des banques a un effet positif sur la croissance par ce

qu'il permet d'allouer une plus gran de quantité d'épargne (

dépots) aux investissements.

En Afrique Subsaharienne, l'acces aux services

financiers (épargnes et cré dits) est moin dre que dans les

autres régions en développement. Les statistiques (perspectives

économiques en Afrique 2007) font l'état d'une diminution des

dépots des ménages dans les banques par rapport au PIB depuis les

années 90. Pendant que 90% des ménages des pays in

dustrialisés, 25% des ménages des pays a revenus intermé

diaires possèdent un compte d'épargne, c'est le cas pour

seulement 10% des ménages des pays d'Afrique Subsaharienne. Sur le plan

du cré dit, les prêts bancaires stagnent dans la plupart des pays,

ce qui limite les investissements et donc la croissance.

Au Mali, le resserrement du cré dit peut

s'expliquer par le faible développement du marché interbancaire

et la faible transformation des ressources courtes des banques en ressources

longues. En fait, les concours bancaires vont beaucoup plus au secteur

cotonnier (actuellement un boulet pour les banques), au financement des projets

miniers et aux opérations export-import caractérisées par

un délai de mise a disposition tres court. Selon le rapport de la BCEAO,

en 2006 le secteur bancaire malien totalisait comme ressource 730 milliards de

FCFA dont 400 milliards de comptes en vue, 155 milliards de comptes

d'épargne, 120 milliards de

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

comptes a terme et 55 milliards d'autres depots.

Quant aux emplois, ils etaient de 411 milliards de F CFA au meme moment. Bien

que les treize etablissements bancaires autorises au Mali n'eprouvent aucune

difficulte a collecter les ressources des agents economiques, ils restent

retissant a accor der des prets aux agents a besoin de financement. Le fait

marquant est que ce financement reserve environ les 2/3 de ses ressources au

secteur du commerce alors que les secteurs pro ductifs comme l'in dustrie se

contentent de 7%.

Au regard de ce qui precede, nous constatons que le

financement bancaire de l'economie malienne reste en deca des attentes des

operateurs economiques, il represente moins de 20 % du PIB contre 70% pour les

pays developpes. Malgre cette situation, la question est de savoir quelle est

la contribution du financement bancaire a la croissance economique au

Mali.

I-3 INTERET DE L'ETUDE

Cette etude a un interêt aussi bien pratique

que theorique. Au plan theorique elle permettra de mieux apprehen der la

theorie de l'interme diation bancaire en Afrique Subsaharienne a travers

l'experience du Mali. Au plan pratique elle permettra de determiner de faRon

empirique la contribution des variables bancaires a l'evolution du pro duit

interieur brut (PIB).

I-4 OBJECTIFS DE L'ETUDE

L'etu de a pour objectif principal d'evaluer l'impact du

financement bancaire sur la croissance economique au Mali.

De maniere specifique, elle cherche a :

- identifier les determinants du credit bancaire a

l'economie ;

- determiner la contribution du credit bancaire a la

croissance economique.

I-5 HYPOTHESES DE RECHERCHES

Notre hypothese de base stipule que les banques

constituent un instrument qui favorise la croissance economique au

Mali.

Les deux hypotheses suivantes seront

testees:

H1 : l'epargne des agents economiques favorise le niveau

du credit bancaire;

H2 : le credit bancaire influence positivement et

significativement le niveau de croissance economique ;

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

I-6 METHODOLOGIE POUR VERIFIER LES HYPOTHESES

L'approche metho dologique consistera d'une part a

faire une revue de la litterature existant sur le lien entre le financement

bancaire et la croissance economique et d'autre part a la verification

empirique de nos hypotheses de recherche. Pour cela nous utiliserons une

approche econometrique basee sur un modele a equations simultanees (MES)

mettant en relation d'une part le PIB (variable expliquee) avec des variables

explicatives : credit a l'economie (CE), l'investissement prive (INVpriv),

l'investissement public (INVpub), les depots bancaires (DB) et la consommation

finale (CF) et d'autre part le credit a l'economie CE (variable expliquee) avec

des variables explicatives : l'epargne (EP), le credit interieur (CI), la masse

monetaire (MAS), la position nette du gouvernement (PNG) et les importations

(IMP).

L'etude econometrique sera faite a l'ai de des

logiciels STATA et EVIEWS a partir des donnees secon daires collectees aupres

de la Direction Nationale de la Statistique et de l'Informatique (DNSI) du

Mali.

I-7 ANNONCE DU PLAN

Cette etude se structure en cinq parties. La premiere

partie sera consacree a l'intro duction du theme a travers le contexte general,

la problematique, les objectifs, les hypotheses de recherches et la metho

dologie pour verifier les hypotheses. Dans la deuxième partie nous

ferons l'etat des lieux sur la croissance et les banques au Mali avant de proce

der a une analyse descriptive des donnees de l'etu de. Les quatrieme et

cinquième parties seront consacrees respectivement a l'interpretation

des resultats de l'estimation et a la formulation des recomman dations de

politique economique.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

II- ETAT DES LIEUX SUR LA CROISSANCE ET LES BANQUES

AU

MALI

II-1 THEORIE OU REVUE DE LA LITTERATURE SUR LE ROLE

DES BANQUES SUR LA

CROISSANCE ECONOMIQUE

II-1- 1 Revue de la litterature

La question de la contribution du financement

bancaire a la croissance economique a ete abor dee par plusieurs auteurs. Les

resultats sont d'un grand interet puisque dans la plupart des cas, un lien

positif se degage entre le volume du financement bancaire et la creation de

richesse d'une nation. En effet le rapport credit bancaire a l'economie sur le

Pro duit Interieur Brut (PIB) est, selon certaines etudes, un tres bon in

dicateur.

L'un des premiers economistes a aborder la question

de l'importance du secteur financier dans le developpement d'une economie est

Schumpeter (1911) qui observe : «on ne peut devenir entreprise qu'en

ayant ete prealablement un debiteurD. Il montre ici que l'accession a la

croissance et au developpement se realise en grande partie par l'interme

diation des credits bancaires.

Dans le meme ordre d'i dee, Levine (1996) recense cinq

arguments qui fon dent theoriquement l'existence d'un lien positif entre le

financement bancaire et la croissance economique :

· Le systeme financier faciliterait la protection

contre le risque ;

· Il permettrait une allocation optimale des

ressources ;

· Il permettrait un meilleur contrôle des

dirigeants et de l'entreprise par les actionnaires ;

· Il faciliterait la mobilisation de l'epargne

domestique ;

· S'il est suffisamment developpe, il faciliterait

l'echange des biens et services.

En fournissant un service de depôts a

l'epargnant et en realisant un mixage judicieux entre actifs liqui des et

illiqui des, la banque ameliore le bien-être des deposants en leur

garantissant un ren dement in depen dant de l'etat du monde connu par

l'emprunteur (Bencivenga et Smith, 1991).

Cette hypothese est egalement presente dans les

modeles de liberalisation financiere

developpes par McKinnon et Shaw (1973).

Ces modeles estiment qu'on peut accroitre le niveau

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

d'investissement interne en stimulant l'accumulation

de l'epargne qui aboutit a un meilleur octroi des credits et une incitation a

la concurrence des institutions financieres. De meme le modele de stock flux

expose par Godley et Cripps (1985) base sur le circuit de la finance, de

l'investissement et de l'epargne intro duit la finance dans le processus de

multiplication pour expliquer comment l'epargne est generee a travers la

creation des revenus. Ce modele permet de developper une approche systematique

du role des institutions de financement dans le processus de croissance

economique ; ces institutions etant principalement des banques dans les pays

d'Afrique Subsaharienne.

Selon ces auteurs, dans de nombreux pays en voie de

developpement, il n'existe que peu ou pas de marches financiers d'actifs

publics ou prives. En consequence, le secteur bancaire est amene aujour d'hui a

joue un role important dans le processus d'allocation des ressources. A ce

titre, les gouvernements le considerent comme un secteur strategique cherchant

ainsi a exerce un contrôle direct ou indirect sur lui. Ces

contrôles prennent des formes diverses et variees, comme exemple : la

nationalisation pure et simple du secteur con duisant a un ralentissement de la

croissance.

D'autres auteurs comme Matouk (1991) affirment que

les banques et les bourses « sont en effet des institutions necessaires a

la production de la valeur et a sa circulation, elles sont in dispensables a

l'accumulation du capital et a sa repartition entre les secteurs et les

entreprises ». Ce role primordial a aussi ete souligne par Aglietta (2001)

: selon lui, « Les banques jouent un role central et specifique dans les

economies monetaires parce qu'elles peuvent fournir aux emprunteurs des liqui

dites en gros montant aux moments deman des, sans que ces liqui dites soient

prelevees sur une epargne existante (pouvoir de creation monetaire). Ainsi,

elles permettent a l'accumulation de capital de s'affranchir de l'epargne

»

De faRon empirique, plusieurs economistes ont tente

d'analyser le lien entre financement bancaire et croissance

economique.

Sen deniz et Yiincii (2006) ont etu die, dans 11 pays

de l'OCDE, le role du credit bancaire dans le secteur reel. Sur la base d'une

analyse de causalite au sens de Granger, ils ont demontre que dans la plupart

des pays de l'echantillon, le secteur bancaire joue un role moteur dans le

secteur reel.

L'impact des chocs de liqui dite bancaire a ete

analyse par Mian et Khwaja (2006). Selon leur

analyse, le probleme de liqui

dite bancaire diminue la probabilite de preter aux anciens clients

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

(entreprises) et d'eten dre aux nouveaux clients.

Cette incapacite affecte ainsi toute l'economie de faRon significative.

Contrairement aux petites entreprises, les gran des entreprises compensent cet

effet en diversifiant leur source de financement.

Meagon (2005) a etu die l'impact du financement

bancaire sur la croissance economique au Senegal. Il a utilise des variables

comme le niveau de credit a l'economie, le formation brute du capital fixe, le

taux d'escompte, les depots totaux, le taux d'inflation. Il ressort de son

analyse que la croissance au Senegal s'explique principalement par le niveau du

credit a l'economie et les depots totaux.

Dans l'etu de de Ngono (2003), sur l'interme diation

bancaire et croissance economique au Cameroun, la croissance s'explique par la

masse monetaire, la marge d'interme diation financiere et non par les credits

accordes au secteur prive.

Les etudes prece dentes, pour expliquer le lien entre

le financement bancaire et la croissance economique, n'ont fait recours au

modele a equations simultanees (MES). Or, au regard de la complexite du theme

et du caractere endogene du credit a l'economie nous ne pouvons nous passer de

l'usage d'un MES pour illustrer le lien entre les deux agregats.

Cepen dant, le système bancaire pour affecter

positivement la croissance economique passe par des canaux de transmission que

nous allons developper avant de preciser le choix du modèle de

croissance economique.

11.1.2 Les canaux de transmission

Le secteur financier affecte le taux de croissance de

long terme a travers deux principaux canaux : le taux d'investissement et la

pro ductivite marginale du capital.

· Le taux d'investissement

Toute evolution de ce taux est fonction d'une part du

taux d'epargne et d'autre part de la proportion d'epargne allouee aux

investissements.

Le taux d'epargne :

Dans le modèle de Pagano (1993), le

developpement des interme diaires financiers permet une meilleure protection

des menages, ce qui peut les inciter a diminuer leur epargne de precaution. En

outre, les effets de la diversification du portefeuille sur le taux d'epargne

depen dent du coefficient d'aversion pour le risque des menages. Japelli et

Pagano (1994)

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

demontrent que ce desserrement de la contrainte de

liquidite, decoulant du developpement des interme diaires financiers incite les

jeunes menages a moins epargner.

Gregorio (1994) souligne que les contraintes de

liquidites dues au faible developpement des interme diaires financiers ou leurs

imperfections ont une influence positive sur le taux d'epargne des menages, et

donc sur le taux de croissance de l'economie. Cepen dant, si les difficultes

d'emprunt des menages con duisent a une moin dre accumulation du capital

humain, le taux de croissance de l'economie pourrait etre negativement

affecte.

Part de l'epargne allouee a l'investissement

La part de l'epargne qui parvient effectivement aux

investissements regroupe plusieurs effets :

Du point de vue des entreprises, le developpement des

interme diaires financiers augmente la part des ressources orientees vers

l'investissement. En effet, les entreprises gar dent moins d'epargne de

precaution car elles peuvent se tourner vers les banques en cas de crise de

liqui dite ou en cas d'opportunite d'investissement (Bencivenga et Smith,

1991). De plus, en raison de l'existence d'un contrat de dette, les dirigeants

des entreprises sont surveilles par les preteurs, et la probabilite que des

ressources soient detournees est plus faible.

Du point de vue des menages, grace au developpement

des interme diaires financiers, la part de l'epargne qu'ils deposent dans les

circuits financiers est plus elevee. En effet, les interme diaires financiers

permettent d'allier le besoin de detenir des liqui dites et le desir de

constituer une epargne longue.

· La productivite marginale du

capital

L'evolution de cette pro ductivite est egalement

fonction : soit de la gestion du risque de liqui dite, soit du financement

d'investissements pro ductifs.

La gestion du risque de liqui dite

Bencivenga et Smith (1991) presentent un mo

dèle intergenerationnel a trois perio des ou l'economie comporte deux

actifs. Le premier, liqui de rapporte un ren dement r pour une unite

investie a la perio de t, quelle que soit la date de liquidation. Le

second, illiquide, rapporte n unites a la perio de t+2 et x

unites si l'investissement est liqui de a la perio de t+1. Les interme

diaires financiers ont un impact positif sur le taux de croissance grace a

deux

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

mécanismes : tout d'abord, ils entrainent un

accroissement du taux de rentabilité du capital en dirigeant

l'épargne collectée vers des investissements peu liqui des mais

pro ductifs ; enfin, ils évitent des liquidations

prématurées du capital. Sans intermé diaires financiers,

un agent ayant un besoin de liqui dité en t+1 ; vend les actifs

de l'entreprise dans laquelle il a placé son épargne en

t, et le taux de croissance est moins important en

t+0.

L'orientation de l'épargne vers des placements

plus pro ductifs

Berthélémy et Varou dakis (1994)

construisent un mo dèle dans lequel la principale fonction des banques

est de collecter des informations sur les projets d'investissements. Comme les

couts de recherche des informations sont in dépen dants des masses

financières traitées par le secteur financier, plus le montant de

l'épargne est important ; plus la pro ductivité du travail dans

les banques est élevée. Le développement du secteur

financier entraine une plus gran de concurrence bancaire, une augmentation de

la taille des banques et un accroissement de l'épargne allouée

aux investissements. Lorsque le secteur financier est faiblement

développé ; en raison de l'existence de couts fixes et d'effets

d'apprentissage ; la pro ductivité marginale du travail est moin dre.

Cette situation correspond a l'équilibre « bas » de

piège de pauvreté oil le démarrage du processus de

croissance est bloqué. Pour que l'économie converge vers

l'équilibre « haut », la taille du secteur financier doit

dépasser un seuil critique.

11-1-3 Choix du modèle de croissance :

Au cours des années 80, de nouvelles

théories sur la croissance économique vont faire leur apparition

avec une approche originale : les théories de la croissance en

dogène par (Romer, Barro etc). Ces auteurs soutiennent que le

progrès technique est en dogène car il découle de

décisions d'investissement des agents économiques et replacent la

politique économique au centre de la croissance économique.

L'Etat doit inciter les firmes a investir dans le progrès technique et

la formation car il exerce un effet positif sur la croissance. Ces

théories de la croissance en dogène ont critiqué le mo

dèle de Solow selon lequel la croissance est déterminée

principalement par le progrès technique qui a la particularité

d'être exogène. Il n'a donc pas besoin d'être

financé, ce qui le rend in dépen dant de l'évolution de

l'épargne et des banques. Ce n'est pas le cas dans le cadre des mo

dèles de la croissance en dogène qui accordent toujours un role

essentiel au progrès technique, mais ce dernier devient en dogène

et a besoin d'être financé. De ce fait, l'analyse de la croissance

accor de de plus en plus une place de choix a l'intégration des

banques.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

Cette partie sera consacrée a l'évolution

de la croissance économique et des établissements bancaires au

cours des deux dernieres décennies au Mali.

II-2 EVOLUTION DE LA CROISSANCE ECONOMIQUE

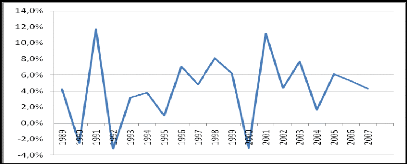

Le taux de croissance annuel moyen1 a

été de 4,3% sur la pério de 1988-2007. Il s'est

établi a 2,9% sur la pério de 1988-1994, a 4% entre 1994-2000 et

a 5,80 entre 2001-2007. Cepen dant, au cours de la pério de d'analyse

nous constatons qu'il n'a pas été régulier. Il a atteint

son taux le plus faible en 2000 (-3,14%) et son taux le plus

élevé en 2001 (11,16%). Au cours des cinq dernières

années, son évolution a été marquée par des

chocs intérieurs et extérieurs notamment la baisse de la

production aurifere, l'invasion acri dienne, la baisse du cours du coton, la

hausse du prix du pétrole, la dépréciation des termes de

l'échange et du dollar par rapport a l'euro, la crise ivoirienne. Le

taux de croissance a été de 7,7% en 2003, 1,7% en 2004, 6,1% en

2005, 5,3% en 2006 et 4,3% en 2007.

Graphique n°1 : Evolution du taux de croissance du

PIB (1988-2007)

Source : réalisé par l'auteur sur

la base des données collectées a la DNSI

La croissance économique au Mali depuis 1988

est restée mo dérée, a l'exception de certaines

années oft elle est soit négative soit inférieure au taux

de croissance démographique. La production est surtout dominée en

plus gran de partie par le secteur primaire essentiellement agricole qui

emploie plus de 90% de la population active ainsi que par le secteur tertiaire.

L'économie du Mali est caractérisée également par

la prépon dérance du secteur informel. Depuis la

dévaluation du franc CFA en 1994, le Mali connait des taux de croissance

supérieurs au taux de croissance démographique a l'exception des

années 2000 (-3,1%) et 2004 (1,7%).

1 Nos Calculs sur la base

des données collectées a la DNSI

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

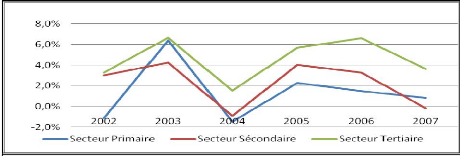

Cette évolution de la croissance

économique résulte de l'évolution de la production dans

les différents secteurs de l'économie. Sur la pério de

1988-2007 les secteurs primaire, secon daire et tertiaire ont respectivement

évolué en moyenne de 4,3%, 5,8% et 4,1%. En termes de

contribution au pro duit intérieur brut, les secteurs primaire et

tertiaire ont contribué chacun a hauteur de 38% et le secteur secon

daire a 24%, ce qui traduit une certaine faiblesse de la rentabilité du

tissu in dustriel. Pour percevoir cette contribution, nous allons utiliser

l'égalité ciapres :

Y= A + B + C (1)

OA Y= PIB réel et A, B, C représentent

respectivement la production dans le secteur primaire, secon daire et

tertiaire. tine variation du PIB implique que : AY= AA + AB + AC, la

contribution de chaque secteur a la croissance est égale a la part dans

le PIB multipliée par la croissance annuelle de ce secteur.

Graphique n° 2 : Evolution des contributions

sectorielles (2002-2007)

Source : réalisé par l'auteur sur

la base des données collectées a la DNSI

Le secteur primaire

Le secteur primaire se présente comme l'un des

secteurs dominants au Mali. Il représente plus

de 37% du PIB. La conjoncture agricole, soumise a des

aléas climatiques importants, affecte directement le PIB et exerce une

forte influence sur les autres secteurs. De gran ds efforts d'investissement en

aménagements hydro agricoles et de maitrise de l'eau ont

été consentis ces dernieres années par les

autorités et leurs partenaires pour ré duire la

vulnérabilité de la production agricole, notamment la

riziculture, aux aléas climatiques.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

Le secteur secon daire

Concernant le secteur secon daire, on constate que

son apport n'est pas significatif dans la croissance économique (24% du

PIB) a cause de son poi ds faible. Cette moin dre contribution est due au

faible niveau d'investissements dans le secteur associé a un manque de

compétitivité des pro duits nationaux face a la concurrence

étrangere en raison de cofits de production qui restent

élevés (cofit excessif de l'énergie et de celui des

intrants dont une gran de partie est importée), des importations

frauduleuses, de l'insuffisance des infrastructures de stockage et de con

ditionnement.

Le secteur tertiaire

Le secteur tertiaire, avec un taux de progression

moyen de 4,1%, est tiré par les bonnes performances des services marchan

ds et participe a la croissance de la production du pays. Son poi ds dans le

PIB de 38% est le fait du développement des activités de

commerce, de transport et de communication.

Cette évolution du secteur réel a

été accompagnée d'une évolution dans le secteur

bancaire.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

II-3 EVOLUTION DES BANQUES

Le nombre des etablissements bancaires a consi

derablement augmente de 1968 (date de

creation de la premiere banque malienne) a 2007.

Passant de cinq en 1988 a treize en 2007, le nombre d'etablissements a presque

double en vingt (20) ans. Cette remarquable evolution est le fruit d'une

politique de financement des investissements par la mobilisation des ressources

internes. Le tableau ci- dessous retrace l'evolution des etablissements

bancaires.

Tableau n°1: Evolution des banques

(1988-2007)

Annees Nombre de

Banques

2000

2001

2002

2003

2004

2005

2006

2007

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

82 BDM, BNDA, BOA, BIM, BCS, BHM,

10 BDM, BNDA, BOA, BIM, BCS, BHM, ECOBANK, BICIM, BMS,

BSIC

11 BDM, BNDA, BOA, BIM, BCS, BHM, ECOBANK, BICIM, BMS,

BSIC, BRS

12 BDM, BNDA, BOA, BIM, BCS, BHM, ECOBANK, BICIM, BMS,

BSIC, BRS, BAML

13 BDM, BNDA, BOA, BIM, BCS, BHM, ECOBANK, BICIM, BMS,

BSIC, BRS, BAML, BCI

5 BDM, BNDA, BOA, BIM, BCS

5 BDM, BNDA, BOA, BIM, BCS

5 BDM, BNDA, BOA, BIM, BCS

6 BDM, BNDA, BOA, BIM, BCS, BHM

6 BDM, BNDA, BOA, BIM, BCS, BHM

6 BDM, BNDA, BOA, BIM, BCS, BHM

9 BDM, BNDA, BOA, BIM, BCS, BHM, BMCD, ECOBANK,

BICIM

9 BDM, BNDA, BOA, BIM, BCS, BHM, BMCD, ECOBANK,

BICIM

9 BDM, BNDA, BOA, BIM, BCS, BHM, BMCD, ECOBANK,

BICIM

9 BDM, BNDA, BOA, BIM, BCS, BHM, ECOBANK, BICIM,

BMS

9 BDM, BNDA, BOA, BIM, BCS, BHM, ECOBANK, BICIM,

BMS

7 BDM, BNDA, BOA, BIM, BCS, BHM, BMCD

7 BDM, BNDA, BOA, BIM, BCS, BHM, BMCD

7 BDM, BNDA, BOA, BIM, BCS, BHM, BMCD

7 BDM, BNDA, BOA, BIM, BCS, BHM, BMCD

Sigle des Banques

, ECOBANK, BICIM

2 : en 2001 la BMCD et la BDM ont fusionne

Source : Rapport sur le paysage bancaire Malien

2007

De 1968 a 1994 le paysage bancaire malien ne comptait

que 7 banques. Cette ten dance s'est poursuivie jusqu'en en 1998 oil le nombre

est passe a 9 avec l'ouverture de deux nouvelles banques, ECOBANK et la BICIM

avant de chuter en 2001 a 8 avec la fusion de la BMCD et de la BDM. De 2001 a

nos jours, il s'est enrichi de cinq nouvelles banques : la Banque Malienne de

Soli darite (BMS), la Banque Sahelo-saharienne pour le Commerce et

l'Investissement (BSIC), la Banque Regionale de Solidarite (BRS) la Banque

Atlantique du Mali (BAML) et la Banque pour le Commerce et l'In dustrie du Mali

(BCI SA), portant ainsi le nombre de banques a 13. Le fait le plus marquant de

ces cinq dernieres annees dans le secteur a ete la fusion de la Banque de

developpement du Mali (BDM SA) avec la Banque malienne de credits et de depots

(BMCD) donnant ainsi une nouvelle impulsion a la BDM-SA qui

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

aujour d'hui, par sa taille, occupe la premiere place

au plan national et la quatrieme place dans l'espace UEMOA. La mutation du

secteur s'est traduite par la modernisation des pratiques bancaires a travers :

l'intro duction du système interbancaire de compensation

automatisé (SICA-UEMOA) en novembre 2005 ; le Systeme de Transfert

Automatisé et de Reglement dans l'UEMOA (STAR-UEMOA) offrant la

possibilité d'exécuter des opérations avec toutes les

banques de l'UEMOA en temps réel ; la monétique qui fait

intervenir des moyens de paiement électroniques comme les cartes

bancaires, les TPE (terminaux de paiement électroniques), les GAB

(guichets automatiques bancaires) et le E-banking qui permet a partir de son or

dinateur de consulter son compte. Cette évolution du paysage bancaire en

nombre et en qualité de services a permis en 2006 a quatre

établissements bancaires maliens d'occuper des places de choix dans le

classement des 27 banques de gran de taille de l'UMOA :

- la BDM-SA, 4eme, - la BNDA, 6eme,

- la BIM-SA, 17eme,

- ECOBANK-Mali, 27eme.

Parallelement, le taux de bancarisation, son

corolaire de dépots en banque, le cré dit a l'économie et

l'épargne ont augmenté au cours de la même pério de.

De 1994 a 2007 ces agrégats monétaires ont respectivement

augmenté en moyenne de 20%, 18% et 30%.

Source : réalisé par l'auteur sur

la base des données collectées a la DNSI

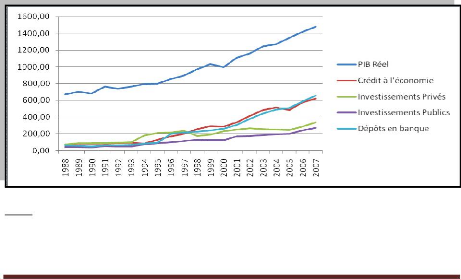

Graphique n° 3 : Evolution comparée du PIB,

cré dit a l'économie, dépots bancaires, des

investissements privés et publics

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

Ces évolutions sont dues a la multiplication

des banques qui a des avantages non seulement pour les banquiers

eux-mêmes mais aussi pour les clients qui trouvent un moyen de

sécuriser leur argent des risques de vols ou pertes et favorisent la

bancarisation de l'économie. La BDMSA, la plus gran de banque du pays, a

enregistré une augmentation d'environ 20 % de sa clientele en 2005 par

rapport a 2004 a travers sa politique d'agences de proximité. Ainsi au

cours de l'exercice 2006, l'activité des banques mesurée par le

cumul de leurs bilans, a progressé de 118,296 Milliards de F CFA

(+12,8%) passant de 922,828 milliards de FCFA au 31 décembre 2005 a 1

041,124 milliards de FCFA au 31 décembre 2006.

Au regard du graphique n°3 et

conformément a la plupart des théories, un lien positif semble

existé entre le financement bancaire et la croissance économique.

L'étu de économétrique nous permettra de vérifier

l'existence et le sens de ce lien.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne :

l'experience

Malienne

III- DONNEES ET METHODOLOGIE DE L'ETUDE

III- 1 PRESENTATION DU MODELE

Un modele peut etre defini comme la representation

schematique et partielle d'un phenomene

sous forme d'equation(s) dont les variables sont des

gran deurs economiques. Ainsi un modele bien construit permet

de vali der la theorie economique a partir de l'observation empirique

des resultats suivant un processus bien defini. A ce titre, il

ressort que la mo delisation constitue une etape indispensable

pour notre etude puisqu'elle nous permettra de confirmer ou d'infirmer

nos hypotheses a partir d'un modele econometrique.

Specification du modele

Le modele de base, emprunte a Hay (2000), a ete

re-specifie en l'adaptant au contexte du Mali. Il se presente

comme suit :

PIA = ç +áCI+

á2 INF t + á

3 INV t + á4

OUV+ á 5 PO1:: +

á6 DEF: + á7 MAS

+ á 8 LIQ +å(2)

1 t

OA le PIB est le pro duit interieur brut par

habitant, CI est le credit interieur sur le PIB, INF le taux

d'inflation, INV est le rapport investissement sur PIB, OUV est le degre

d'ouverture, POP est la somme du taux de croissance de la

population du progres technique et du taux de depreciation du

capital, DEP correspond au total des depots a vue et a terme detenus par

les banques sur le PIB, MAS est l'ensemble des actifs

assimilables a des moyens de paiement sur le PIB , LIQ est le

rapport du credit interieur sur les depots. En fonction de la disponibilite

des donnees nous avons re-specifie le modele de

HAY.

Modèle re-specifie

PIB t = ç +

á1 CE + á2

DBt + á3

INVprivt + á4

INVpubt + á5 CF; +

å 1t (3)

OA le PIB est le pro duit interieur brut reel, CE est

le montant du concours bancaire au secteur prive, INVpriv

represente les investissements prives, INVpub correspond aux

investissements publics et CF la consommation

finale.

ç : represente la constante

ái ,

- 1, ,5) representent les coefficients des

variables exogènes

å it : representent les perturbations

aleatoires

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne :

l'experience

Malienne

Apres analyse de l'equation de base nous proposons

l'utilisation d'un modèle a equations simultanees pour

la raison que la variable explicative (CE) se trouve être expliquee par

d'autres variables, cette demarche permet d'eviter les biais

d'en dogenite. Aussi, certains phenomenes economiques

complexes pour être expliques requièrent-ils plus d'une relation,

ou equation. Ainsi le modèle a equations simultanees

retenu est le suivant :

DB + á INVpriv + á INVpub

+ á CF + å

t 3 t 4 t t

â + â +

2 CI MAS

t 3 t

PIB CE

t

t = ð + â 1

EP t +

ç

1t (4)

+ á1 CEt +

á 2

â 4 IMPt +

â 5 PNG +å 2t

Le second membre du modele a ete emprunte a Meagon

(2005). L'equation a ete respecifiee en fonction de la disponibilite des

donnees en ajoutant comme variable la position nette du

gouvernement (PNG). Ses variables se definissent comme suit : EP est

l'epargne, CI represente le credit interieur, MAS est la masse

monetaire, IMP represente les importations, PNG est la

position nette du gouvernement ou le concours du secteur

bancaire au gouvernement.

ð : represente la constante

â i (i = 1,... ;5) : representent les

coefficients des variables exogene de la secon de equation du

modele

å 2t : representent les perturbations

aleatoires.

Cette phase permet de representer la relation

fonctionnelle entre les variables endogenes (le pro duit

interieur brut ; le credit a l'economie) et les variables exogenes

l'investissement prive (INVpriv), l'investissement public (INVpub), les

depots bancaires (DB), la consommation finale (CF), l'epargne

(EP), le credit interieur (CI), la masse monetaire (MAS), la

position nette du gouvernement (PNG) et les importations (IMP).

Apres avoir specifie le modele nous allons proce der a

l'analyse exploratoire de nos onnees. Il s'agira d'etudier

l'evolution et le comportement de celles-ci dans le temps.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

III- 2 ANALYSE STATISTIQUE DES DONNEES

Pour etre a l'abri des estimations biaisees, nous

procedons a l'analyse statistique des donnees.

III-2-1 Calcul de la matrice des variances et

covariances

Il convient de verifier si les variables du modele sont

ou pas fortement correlees.

Premiere equation du modele

Tableau n° 2 correlation entre les variables

de la premiere equation du modele

PIB CE DB INVPRIV INVPUB CF

PIB 1.0000

CE 0.9923 1.0000

DB 0.9909 0.9920 1.0000

INVPRIV 0.8779 0.8609 0.8715 1.0000

INVPUB 0.9885 0.9822 0.9858 0.9194 1.0000

CF 0.9720 0.9659 0.9778 0.8143 0.9607 1.0000

Source : Calcul de l'auteur a partir du logiciel

STATA 9.0

Secon de equation du modèle

Tableau n° 3 correlation entre les variables

de la secon de equation du modèle

CE EP CI MAS IMP PNG

CE 1.0000

EP 0.8436 1.0000

CI 0.9910 0.8598 1.0000

MAS 0.9909 0.8266 0.9796 1.0000

IMP 0.9716 0.8779 0.9651 0.9680 1.0000

PNG -0,8911 -0,6710 -0.8225 -0.8912 -0.8580

1.0000

Source : Calcul de l'auteur a partir du logiciel

STATA 9.0

L'analyse des tableaux ci- dessus laisse apparaitre

des coefficients de correlation tres élevés entre d'une part les

variables explicatives et d'autre part entre elles et les variables

endogènes. Ceci denote l'existence de multi

colinearité.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

III-2-2 Ecart entre les variables

Tableau n°4 : écart entre les

variables

Variables

|

Moyenne

|

Std. Err

|

[95% Conf.

|

Interval]

|

PIB

|

1008.82

|

62.15084

|

877.6932

|

1139.947

|

CE

|

288.2451

|

43.8839

|

195.6582

|

380.832

|

DB

|

272.4139

|

46.87454

|

173.5173

|

371.3106

|

INVPRIV

|

201.8674

|

18.4535

|

162.9339

|

240.8009

|

INVPUB

|

128.1189

|

17.20639

|

91.81657

|

164.4212

|

CI

|

258.6535

|

34.85978

|

185.1058

|

332.2012

|

EP

|

159.2243

|

20.5801

|

115.8041

|

202.6445

|

MAS

|

445.921

|

74.36127

|

289.0324

|

602.8095

|

CF

|

850.9784

|

46.52752

|

752.8139

|

949.1429

|

IMP

|

603.4754

|

70.94251

|

453.7998

|

753.1511

|

PNG

|

-29.59159

|

10.50612

|

-51.75757

|

-7.425615

|

|

Source : Calcul de l'auteur a partir du logiciel

STATA 9.0

Les données se caractérisent par de

tres importants écarts dans les valeurs de certaines variables. Nous

avons, par exemple, 74 pour la masse monétaire, 70 pour les

importations, 46 pour les dépôts bancaires, 43 pour le cré

dit bancaire a l'économie et 46 pour la consommation finale. Pour la

suite de l'étude nous aurons recours a une transformation logarithmique

des variables.

Avant toute régression, nous devons nous

assurer que toutes nos séries sont stationnaires afin d'éviter

une régression fallacieuse. La plupart des estimations et tests

économétriques ont été conçus pour

être appliqués a des séries stationnaires.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne :

l'experience

Malienne

III-2-3 Stationnarité des variables

Les principaux tests de stationnarité les plus

utilisés sont le test Augmenté de Dickey-Fuller

(ADF), le test de Phillips-Perron (PP) etc. Pour notre

étude, nous allons utiliser le test de Dickey-Fuller

Augmente d(ADF).

Les hypotheses du test sont les suivantes :

H0 : la variable est non stationnaire

H1 : la variable est stationnaire

A l'issu du test, toutes nos variables sont

stationnaires. Le tableau suivant récapitule les

résultats Tableau n°5 : Résultats du test

de stationnarité

Variables

|

Test ADF a niveau

Valeur valeur

calculée critique

|

Test ADF en différence

:re

1 valeur

Valeur

calculée critique

|

Test ADF en différence 2nd

Valeur valeur

calculée critique

|

LPIB

|

1.49007

|

-3.04001

|

-3.98487

|

-3.0521*

|

|

|

LCE

|

-0.131098

|

-3.0400

|

-3.0450

|

-3.0521

|

-5.06092

|

-3.0659**

|

LDB

|

-2.725235

|

-3.0400

|

-4.9208

|

-3.0521*

|

|

|

LINVpriv

|

-1.016198

|

-3.0400

|

-2.9035

|

-3.0521

|

-3.89834

|

-3.0659**

|

LINVpub

|

-0.388783

|

-3.0400

|

-4.8992

|

-3.0521*

|

|

|

LCF

|

1.420451

|

-3.0400

|

-3.8221

|

-3.0521*

|

|

|

LEP

|

-1.270813

|

-3.0400

|

-4.6771

|

-3.0521*

|

|

|

LCI

|

-0.046190

|

-3.0400

|

-3.2793

|

-3.0521*

|

|

|

LMAS

|

-0.360487

|

-3.0400

|

-2.81609

|

-3.0521

|

-3.5152

|

-3.0659**

|

LIMP

|

-0.973691

|

-3.0400

|

-3.61787

|

-3.0521*

|

|

|

PNG

|

-2.9099

|

-3.0400

|

-4.5655

|

-3.0521*

|

|

|

|

* : stationnaire en différence

1ere ** : stationnaire en différence

2nd

Source : Calcul de l'auteur sur EVIEWS 3.1 a

partir des données collectées a la DNSI

Les valeurs calculées comparées aux

valeurs critiques permettent de se prononcer sur l'hypothese

nulle de non-stationnarité des séries. Nous constatons que les

valeurs calculées sont inférieures aux valeurs

critiques. Ceci conduit au rejet de l'hypothese nulle de non

stationnarité des séries. En conclusion, toutes

nos séries sont stationnaires.

A l'issue des deux précé dents tests, nous

allons étu dier le modèle avec les valeurs

logarithmiques différenciées. Ainsi la forme

définitive du modèle sera :

dlPIB t dlCE t =

(

1t

5

)

ç + á 1dlCE t

+ á 2 dlDB t + á

3dlINVpriv t + á 4dlINVpub t +

á dlCF t + å ð + â dlEP

t + â 2dlCI t +

â 3dlMAS t + ThdlIMP t +

â 5DPNG +å 2t

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

IV- RESULTATS DE L'ETUDE ET INTERPRETATION

Choix de la metho de d'estimation

Avant toute regression, il est necessaire de determiner

les conditions d'i dentification du modele en vue de choisir la metho de

adequate d'estimation.

Ces conditions se determinent equation par equation.

Nous distinguons trois cas d'i dentification qui sont :

Tableau n°6 : les conditions d'i dentification du

modèle

Cas d'identification

|

conditions

|

Metho de d'estimation

|

La sous identification

|

g - 1 > (g - g') + (k - k')

|

Estimation impossible

|

La juste identification

|

g - 1 = (g - g') + (k - k')

|

MCI ou DMC

|

La sur identification

|

g - 1 < (g - g') + (k - k')

|

DMC ou TMC

|

|

g = nombre de variables endogenes du modele ou nombre

d'equation, g' = nombre de variables endogenes figurant dans une equation, k =

nombre de variables exogenes du modele, k' = nombre de variables exogenes

figurant dans une equation

Les resultats des calculs d'i dentification montrent

que notre modele est sur i dentifie. Pour son estimation nous allons utiliser

les Triples moin dres carres (TMC) car cette metho de permet d'estimer

globalement l'ensemble des equations du modele, pour tenir compte de la

vraisemblable correlation entre les aleas des differentes

equations.

Estimation du modèle par les triples moin dres

carres Tableau n° 7 : resultat de l'estimation du

modèle

Equation

|

Obs

|

Parms

|

RMSE

|

"R-sq"

|

chi2

|

P

|

dlpib

|

18

|

5

|

0.0281

|

0.5247

|

20.09

|

0.0012

|

dlce

|

18

|

5

|

0.1003

|

0.6521

|

33.72

|

0.0000

|

Variables

|

coeficients

|

Sdt. Err.

|

Z

|

P>IzI

|

[95%

|

|

dlpib

dlce

|

-0.026

|

0.067

|

-0.39

|

0.699

|

-0.157

|

0.105

|

dl db

|

0.005

|

0 .006

|

0.88

|

0.378

|

-0.007

|

0.018

|

dlinvpriv

|

-0.012

|

0.043

|

-0.29

|

0.773

|

-0.096

|

0.071

|

dlinvpub

|

0.109

|

0.074

|

1.49

|

0.136

|

-0.034

|

0.253

|

dlcf

|

0.210

|

0.128

|

1.63

|

0.103

|

-0.042

|

0.462

|

_ cons dlce

dlep

|

0.021

-0.037

|

0.011

0.094

|

1.83

-0.40

|

0.068

0.692

|

-0.002

-0.221

|

0.042

0.146

|

dlci

|

0.484

|

0.214

|

2.26

|

0.024

|

0.064

|

0.904

|

dlmas

|

0.109

|

0.154

|

0.71

|

0.479

|

-0.193

|

0.411

|

dlimp

|

0.600

|

0.224

|

2.68

|

0.007

|

0.161

|

1.0404

|

dpng

|

-0.0001

|

0.000029

|

-4.90

|

0.000

|

-0.0002

|

-0.00008

|

_cons

|

-0.103

|

0.035

|

-2.95

|

0.003

|

-0.172

|

-0.034

|

|

Source : Calcul de l'auteur sur STATA 9.0 a

partir des donnees collectees a la DNSI

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne :

l'experience

Malienne

1 09 dlMAS + 0, 6 dlIMP - 0; 0001

dPNG + å

t t

dlPIB t = 0, 02 1 - 0, 02 6 dlCE + 0, 005

dlDB t -0, 0 1 2 dlINVpriv + 0, t

t t t

dlCE

= 0, 1 03- 0, 03 7 dlEP + 0, 4 84 dlCI + 0,

1 09 dlINVpub + 0, 2 1 dlCF +

å

(

1t

5

)

t t

2t

Les resultats de l'estimation, du modele a equations

simultanees par les triples moin dres carres, sont

satisfaisants de faRon globale. Le concours bancaire au secteur prive, mesure

par le credit a l'economie, contrairement a l'i dee de depart

affecte negativement la croissance economique au Mali avec un

coefficient de -0,025. Ce resultat, contraire a notre hypothese de

base, est conforme a la conclusion de l'etu de menee par Hay (2000) sur

un echantillon de 12 pays dont 62 sont developpes

et 63 sont en developpement. Par ailleurs, les depots bancaires

ont un effet positif mais non significatif sur la croissance

economique. Les investissements publics et la consommation

finale affectent positivement et significativement la croissance economique

au Mali avec des coefficients respectifs de 0,109 et 0,210.

Lorsque ces agregats augmentent de 1% la croissance augmente

respectivement de 0,11% et 0,21%. Ce resultat, conforme a la theorie

Keynesienne, suggere qu'une augmentation du niveau des investissements

publics et de la consommation finale favorise la croissance

economique a travers l'effet de relance.

Les resultats du second membre du modele renseignent

sur les determinants du credit a l'economie. Ainsi, l'epargne

des agents economiques, contrairement a notre hypothese, a un

effet negatif mais non significatif sur le niveau du credit a

l'economie. Les importations et le credit interieur expliquent

positivement et significativement le niveau du credit a l'economie.

Une augmentation de 1% de ces derniers entraine une augmentation

respective de 0,6% et 0,5% du credit bancaire a l'economie.

Cette contribution de taille des importations est due au fait que

les 2/3 du financement bancaire sont accordes au secteur

commercial' au detriment des secteurs pro ductifs

comme l'in dustrie et l'agriculture. Il existe une relation inverse entre la

position nette du gouvernement et le credit a l'economie. Cela

denote l'effet d'eviction entre le concours bancaire au

gouvernement et celui au secteur prive

Avant de formuler des recomman dations de politique

economique nous allons nous attarder sur les implications

economiques et la portee de nos resultats. Le role moteur du

financement bancaire dans la croissance economique a ete

souligne par beaucoup d'auteurs dont l'accent a ete mis a

travers la revue de la litterature. Hay (2000), a l'issu dune etude

econometrique sur le « financement bancaire et

croissance economique » a remis en cause la relation positive

entre

2 France, Japon, Royaume Uni, Etats Unis, Canada et

Allemagne.

3 Corée, Singapour, Malaisie, Thaïlande,

Brésil et Mexique.

4 Plus de 60% des produits de commerce sont

importés selon l'étude de KONE sur l'inflation au Mali

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

le secteur bancaire et secteur réel. Les

résultats de notre étu de économétrique confirment

la conclusion de Hay selon laquelle le concours bancaire au secteur

privé peut être un frein a la croissance économique si

l'activité de cré dit n'est pas maitrisée. Au Mali, cette

contribution négative du cré dit a l'économie a la

croissance est due a la forte allocation de celui-ci au secteur commercial dont

plus de 60% des pro duits sont importés. En effet, la production locale

(agricole et in dustrielle) sensée contribuer de faRon significative a

la croissance subit la concurrence farouche des pro duits importés. Il

est donc urgent de mettre en oeuvre une politique de réorientation et

d'allocation du cré dit a l'économie.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

V- CONCLUSION ET RECOMMANDATIONS

Tout au long de cette etude, nous avons tente de

compren dre la contribution du financement bancaire a la croissance economique

au Mali. L'etu de avait pour objectifs d'une part de determiner la contribution

du credit bancaire a la croissance economique et d'autre part d'i dentifier les

determinants du credit bancaire a l'economie. La demarche metho dologique a

consiste a faire une revue de la litterature sur le lien entre les deux

secteurs (bancaire et reel) avant de verifier cette litterature par une etude

econometrique sur STATA 9.0. et EVIEWS 3.1 sur la base de donnees collectees a

la DNSI.

A l'issu de l'etu de econometrique, nous retenons les

conclusions suivantes :

· le credit bancaire a l'economie agit negativement

sur la croissance economique ;

· les depôts bancaires agissent positivement

mais faiblement sur la croissance economique ;

· l'investissement public favorise la croissance

economique ;

· la consommation finale agit positivement et

significativement sur la croissance economique ;

· l'epargne des agents economiques a un effet

negatif mais non significatif sur le niveau du credit bancaire a l'economie

;

· le credit interieur agit positivement et

significativement sur le niveau du credit bancaire a l'economie ;

· la position nette du gouvernement agit

negativement sur le niveau du credit bancaire a l'economie ;

· les importations agissent positivement et

significativement sur le niveau du credit bancaire a l'economie.

Il importe de noter que la contribution negative du

credit bancaire a la croissance economique au Mali n'est pas due au faible

volume de ce dernier mais plutôt a son allocation. Rappelons que les 2/3

des credits bancaires a l'economie sont accordes au secteur commercial plus

precisement a l'importation alors que les secteurs pro ductifs comme l'in

dustrie ne beneficient que de 7%. cela favorise la

consommation de biens importes au detriment de la production

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

omestique. En vue de re donner au financement bancaire

son role moteur dans le processus e croissance, nous proposons les recomman

dations de politique economique suivantes :

credit bancaire a l'economie : A ce niveau, nous

proposons une reorientation et une meilleure allocation de celui-ci aux

secteurs pro ductifs comme l'in dustrie et l'agriculture en vue de rendre

competitive la production locale. Pour cela, les deci deurs doivent

:

· adapter le financement aux besoins de

l'economie a travers le financement des petites et moyennes entreprises (PME)

et les petites et moyennes industries (PMI) vecteurs de croissance economique

;

· favoriser l'octroi des credits de moyen et long

termes essentiels pour assurer les fon dements d'une croissance economique

durable ;

· reviser des taux de sortie des credits qui

atteignent 12% dans plusieurs pays d'Afrique subsaharienne ;

· creer des structures de refinancement des

credits hypothecaires qui obligent les banques a detenir ces actifs dans leur

portefeuille sur une longue perio de, limitant ainsi leur marge de credit

;

· encourager la promotion des banques specialisees

(banques agricoles, banques de

financement des PME/PMI) a l'instar de la

banque nationale de developpent agricole.

depots bancaires : il s'agira de promouvoir une

veritable culture bancaire a l'en droit de la population. Ceci passe par

:

· la creation d'agences de proximite en vue de

collecter l'epargne des menages. Comme releves dans la problematique, seuls 10%

des menages des pays d'Afrique subsaharienne disposent d'un compte bancaire

;

· l'amelioration du taux de bancarisation par un

deploiement geographique des agences

bancaires sur le territoire afin de

rapprocher les banques des agents economiques ;

· etablir une relation de partenariat entre les

banques et les structures de financement decentralisees (SFD) en vue d'une

meilleure couverture geographique par les banques qui pourraient utiliser a cet

effet le reseau des SFD.

|

les investissements publics : autant il faut creer des

conditions favorables d'acces au credit bancaire autant il faut realiser des

infrastructures necessaires au developpement des activites economiques. Ceci

passe par la mise en oeuvre des politiques nationales de renforcement des

infrastructures publiques.

|

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

REFERENCES BIBLIOGRAPHIQUES

ü AGLIETTA M. (2001) « Macroeconomie

Financiere : finance, croissance et cycles » Edition la

decouverte.

ü ARTUS, P. (1995) «Mode de financement

des investissements et croissance », revue

economique.

ü ATIF M. et ASIM Ijaz K. (2006) «Tracing

the impact ofbank liquidity shocks : evidence from an emerging

market» National bureau ofeconomic research,

Cambridge

ü BCEAO (2006) «concertations sur le

financement bancaire de l'economie dans les Etats de l'UMOA» rapport

annuel

ü BENCIVENGA ET SMITH (1991) : « Financial

intermediation and endogenous growth », Review ofEconomic

Studies, vol. 58, n°2, p. 195-209.

ü BOURBONNAIS R. (1998)

«Econometrie, manuels et exercices corriges » 2eme

edition Duno d, Paris, 19

ü HAY M. (2000) «Banques et croissance :

Examen critique et analyse en donnees de panel»

Papier presents aux 17emes Journees Internationales

d'Economie Monetaire et bancaire LISBO NNE, 7, 8, et 9 juin 2000

ü ILKAY S. et YUNCU (2006)

«Interdependence of the banking sector and the real sector: Evidence

from OECD countries» Applaye Economic volume 40, page

749-764

ü JAPELLI ET PAGANO (1994) : « Savings,

growth, and tax policy », QuarterlyJournal of Economics, vol.

CIX, n°1,Fevrier, p. 83-109.

ü LEVINE R. (1997) «Financial development

and economic growth», Journal of Economic Literature, vol.

XXXV, Juin, page 688-726

ü MANKIW G., ROMER D. ET WEIL (1992), « A

contribution to the empirics of economic growth », QuarterlyJournal

ofEconomics, vol. CVII, n°2, Mai, p. 407-437.

ü MATOUK J. (1991) « Systemes financiers

francais et etrangers - Tome 1 : Banque : instruments, institutions etgestion

bancaire » Duno d.

ü McKINNON. R. I (1973) «Money and capital

in economic development» the Broking Institution Washington

D.C.

ü MEANGON N.R. (2005) «Le financement

bancaire de l'economie senegalaise» memoire, Ecole Nationale

Superieure de Statistique et d'Economie Aplliquee (ENSSEA)

ü MURAT Y. (2007) « Modelisation de la

dynamique "economique I : Sources de la croissance economique »

Universite Montesquieu Bordeaux IV - FRANCE

ü NELLY Adeline Ngono (2003) «

Intermediation bancaire et croissance economique au Cameroun »

Maitrise en economie monetaire et bancaire Traductions

ü Perspectives economiques en Afrique

(2007)

ü SHAW. E (1973) «Financial Deepening in

Economic Development» New York, Oxfor University Press.

Contribution du financement bancaire a la croissance

economique en Afrique subsaharienne : l'experience

Malienne

ANNEXES

ANNEXE 1 : TESTS DE STATIONARITE A NIVEAU DES

VARIABLES Tableau ne1 : Tests de stationnarité a niveau des

variables

Pro duit Intérieur Brut (LPIB)

*MacKinnon critical values for rejection of hypothesis of a unit

root. Conclusion: LINVpriv est non stationnaire

Investissements publics (LINVpub)

*MacKinnon critical values for rejection of hypothesis of a unit

root. Conclusion: LINVpub est non stationnaire

ADF Test Statistic 1.49007884985 1% Critical Value*

-3.85715550847

A

5% Critical Value -3.04001346047

10% Critical Value -2.66081609549

*MacKinnon critical values for rejection of hypothesis of

a unit root. Conclusion: LPIB est non stationnaire

DF Test Statistic -0.388783 1% Critical Value* -3.8572

5% Critical Value -3.0400

10% Critical Value -2.6608

Credit a l'Economie (LCE)

ADF Test Statistic -0.131098 1% Critical Value*

-3.8572

5% Critical Value -3.0400

10% Critical Value -2.6608

Consommation finale (LCF)

ADF Test Statistic 1.420451 1% Critical Value* -3.8572

5% Critical Value -3.0400