Sommaire

Introduction 3

Problématique 5

PREMIERE PARTIE 6

A. Présentation de l'organisme d'accueil : Banque

Islamique de Guinée (BIG) 7

I. La méthodologie de recherche : 8

B. Les outils à la disposition de la BIG pour

maîtriser les risques de crédit bancaire 8

a) Concepts et outils de base 11

b) Les instruments de gestion de risques bancaires 12

II. La nature des risques de crédit bancaire :

15

a) Le risque de crédit 16

b) Le risque de taux d'intérêt : 19

c) Les risques de marché 20

DEUXIEME PARTIE 22

A. La gestion des risques de crédit bancaire

23

a) Définition de l'Intelligence Economique 23

b) la relation entre l'IE et la gestion des risques de

crédit 24

c) Utilisation des outils de la BIG pour une démarche

l'IE 28

I. Le risque de crédits spécifiques

à la Banque Islamique 31

a) Risque de non remboursement 33

b) Risques opérationnels 35

II. Le contrôle et la réglementation de

crédit bancaire 36

a) Le contrôle interne 36

b) Le contrôle externe 40

c) Les Résultats 40

B. L'analyse des risques de crédit bancaire

41

a) L'impact de la libéralisation du secteur bancaire

Guinéen 45

b) Le rôle de la BIG dans le financement de

l'économie nationale 52

c) L'analyse de la matrice SWOT 54

Suggestions et recommandations 58

Conclusion 60

BIBLIOGRAPHIE~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 62

Webographie 64

Abréviations~~~~~~~~~~~~~~~~~~~~~~~~~~~~~.~~ 64

Les mots cles utilises dans le rapport~~~~~~~~~~~~~~~~~~~~~.~

66

Sommaire des annexes~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 67

Introduction

Le secteur bancaire Guinéen connait une profonde mutation

depuis quelques années et joue, un rôle primordial dans le

financement de l'économie nationale. Cette mutation est due à une

profonde transformation pour améliorer le secteur bancaire

Guinéen et, elle ambitionne d'améliorer le taux de bancarisation

afin de permettre à la Guinée d'atteindre ce seuil à

hauteur de 60 à 70% dans les prochaines années.

Aujourd'hui, le risque de crédit est l'une des causses

majeurs de la volatilité sur le résultat des banques et les

institutions financières. Les banques Guinéennes sont

exposées aux risques de crédit ainsi que les autres institutions

bancaires et, si ce risque n'est pas maitrisé cela peut conduire les

banques à la faillite à l'image des premières banques

privées du pays.

L'étude et l'analyse des problèmes liés

à la gestion des risques de crédits bancaires au sein de la

Banque Islamique de Guinée est un sujet important et complexe qui

nécessite une profonde analyse pour décortiquer tous les risques

que la Banque Islamique peut faire face.

Je serai amené à étudier, analyser tous les

sujets relatifs aux crédits bancaires à la Banque Islamique de

Guinée et préconiser des solutions pour limiter voire

maîtriser les risques bancaires au sein de cette institution bancaire.

En premier lieu, nous chercherons à faire une étude

générale sur les concepts de risques bancaires, les moyens

techniques mis en oeuvre pour mieux gérer ces risques ainsi que les

solutions que nous pourrons proposer à la fin de ce stage.

En second lieu, tous les risques n'ont pas la méme nature

donc, ils ne se traitent pas de la méme manière est la Banque

Islamique à une perception différente sur les risques de

crédits que les autres institutions bancaires et financières.

En troisième lieu, nous tenterons de faire une analyser

approfondie sur la gestion des risques de crédit, pour en tirer quelques

enseignements que nous pourrons recommander à la Banque Islamique. Nous

finirons par identifier les nombreux défis que celle-ci devrait relever

pour mieux gérer les risques de crédits bancaires.

Nous verrons aussi, les différents outils d'analyse que la

Banque Islamique, a pu développer pour maîtriser, voire

réduire ces risques de crédit, il en est de même des

techniques, des procédures et des moyens pour se prémunir contre

ceux-ci.

Enfin, nous nous intéresserons à la relation entre

l'IE et la gestion des risques de crédit notamment en faisant

référence aux 5 domaines de l'IE et leurs implications dans la

gestion des risques de crédit. La dernière partie de ce travail,

sera consacrée au le contrôle interne et externe de la

réglementation de crédit bancaire et l'impact de la

libéralisation de ce secteur sur l'économie Guinéenne.

Problématique

Quels sont les moyens dont dispose la

Banque

Islamique pour maîtriser les risques liés

aux

crédits bancaires ?

Le risque bancaire peut être défini succinctement

comme « l'incertitude temporelle d'un évènement ayant une

certaine probabilité de survenir et de mettre en difficulté la

banque »1 .

Aujourd'hui, toutes les banques exercent les mémes

activités mais leurs prises de risques sont différentes. Les

banques offrent plusieurs services et leurs domaines d'activité vont de

financement de l'économie par le biais de l'octroi de crédit aux

entreprises et particuliers (des micro-crédits et micro-assurances),

qu'à l'investissement public par exemple dans les domaines routiers,

ferroviaires et aéroportuaires.

En outre, les clients sont devenus de plus en plus exigeants et

réclament des produits variés et diversifiés et la

concurrence entre les banques est féroce, d'où la

nécessité de maîtriser parfaitement les risques liés

au crédit bancaire pour survivre et accroitre leurs parts de

marché dans une économie en profonde mutation.

Les actifs des établissements bancaires Guinéennes,

constituent une garantie pour le bon fonctionnement commercial et administratif

de la banque.

Avec ces atouts, la banque pourra anticiper voire pallier les

risques futurs, tout en sachant que le risque zéro n'existe pas.

1Pratique de l'activité bancaire de

François DESMICHT DOUND 2004, page 239, Tound /DSERT

PREMIERE PARTIE

A. Présentation de l'organisme d'accueil :

Banque Islamique de Guinée (BIG)

La Banque Islamique de Guinée est constituée sous

forme de société anonyme privée de droit Guinéen,

la Banque Islamique de Guinée, ayant pour cigle BIG, première

banque privée de la Guinée, a été inaugurée

le 05 Mai 1983, après de longues démarches administratives depuis

que le protocole d'accord qui avait été signé en Octobre

1981 entre le Gouvernement Guinéen et DAR AL MAAL AL ISLAM. La

convention d'Etablissement promulguée par décret N°

151/PRG/11/83 du 29 Mars 1983.

La Banque Islamique de Guinée est membre du groupe TAMWELL

AFRICA HOLDING avec un capital de 65.000.000.000 GNF ; elle a son siège

social à l'immeuble NAFAYA, 6éme avenue de la République

Conakry. Elle a deux agences qui sont : Agence de Constantin et celle de

Coleah.

La Banque Islamique de Guinée a été

crée par le groupe Dar Emel Islamique qui a son siège à

Genève, qui est une Holding Présidée par Mohamed Alhassane

Alssaoul qui est le fils aîné du feu Fahissal Roi d'Arabie

Saoudite. Donc il a pensé à pouvoir apporter sa contribution pour

le développement des pays du Sud de Sahara et notamment les pays de

l'Afrique de l'Ouest en recommandant son fils de créer 3 banques en

Afrique de l'Ouest, il est bien entendu qu'il n'a pas vécu long temps

pour voir ces banques opérationnelles. Son fils Mohamed Alssaoul a

concrétisé sa volonté et il a crée ainsi la Banque

Islamique de Guinée en Mai 1983.

La Banque Islamique de Guinée a pour objectif principal de

participer activement au développement économique et social du

pays et ce, en parfaite conformité avec les principes, les lois et

traditions Islamiques, excluant en particulier le financement de toutes les

activités liées au commerce de boissons alcoolisées, de la

viande de porc, aux jeux de hasard, de l'armement en bref tous les produits

illicites dont l'objectif est contraire aux activités de la Banque

Islamique.

Elle veille notamment :

> Proposer une alternative Islamique à toutes les

transactions bancaires.

> Développer les valeurs religieuses et morales dans le

domaine des transactions et les ancrer chez les différents

partenaires.

> Accomplir les prescriptions de la charia dans les

différentes activités de la banque et respecter la loi «

licite-illicite ».

> Encourager l'investissement et éviter la

thésaurisation en cherchant de multiples opportunités et modes de

placement adaptés aux besoins.

> Fournir d'une manière licite les fonds

nécessaires aux investisseurs en micro-finance et micro-assurance, afin

de soutenir les projets économiques utiles qui contribuent au

développement économique et social de la Guinée.

> Assister les partenaires de la banque dans l'acquittement de

leur Zakat proposée des services diversifiés dans le domaine

social.

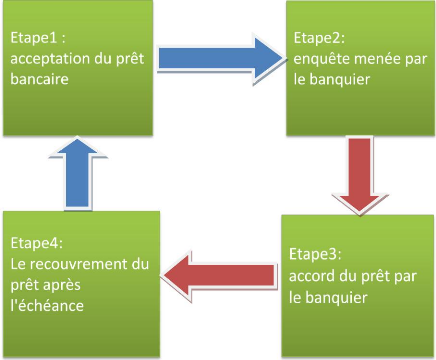

I. La méthodologie de recherche :

La méthodologie de recherche utilisée s'articule au

tour de deux parties essentielles: Les outils qui sont à la disposition

de la BIG pour maîtriser les risques de crédits bancaires et

l'analyse des conditions d'octroi de crédit aux clients. Dans cette

partie on parlera d'abord des concepts, des outils et des instruments de

crédit bancaires et ensuite on évoquera la gestion des risques de

crédit bancaire par la relation entre l'Intelligence Economique et la

gestion de risque de crédit à la Banque Islamique.

B. Les outils à la disposition de la BIG pour

maîtriser les risques de crédit bancaire:

La BIG à l'instar des autres institutions

financières islamiques, est confronté à une multitude de

risques : financiers et non financiers. Le risque financier est celui qui est

lié au risque de marché ou risque de crédit et le risque

non financier est constitué principalement par le risque juridique ou

risque de régulation bancaire.

La forte augmentation du taux de risque de crédits

bancaires ces dernières années a conduit la Banque Islamique a

développée des outils et des concepts pour une bonne gestion de

ces risques de crédit.

A partir de ces différents risques, nous allons

étudier et analyser les concepts et les instruments qui permettent

à la BIG de réduire l'impact de ces risques sur son bilan en se

posant cette question :

Quels sont les outils qui sont à la

disposition de la BIG pour une maîtrise efficace des risques de

crédits bancaires ?

Schéma sur la répartition des

modalités des risques bancaires

Appréciation Maîtrise

des risques bancaires

5

Identification

1

Evaluation

/ Mesure

4

Contrôle

2

Gestion

3

Source : Business Financial Times, 2009

NB : Le département de crédit

Trading fait une évaluation sur le crédit sollicité avant

de donner son appréciation sur l'octroi d'un crédit à un

client ou à une entreprise. Bien entendu il ne peut que donner son avis,

mais la dernière décision revient à la Direction

générale. L'objectif du département de crédit

Trading, c'est de détecter les clients ou entreprises risqués par

une analyse approfondie des documents qu'ils vont fournir pour avoir un

prêt bancaire.

Par cette analyse la banque peut anticiper les risques potentiels

qui peuvent toucher les fonds propres de la banque (la finance islamique :

Analyse des produits financiers islamiques de CHERIF, Karim en 2007) en

utilisant les instruments financiers comme les produits dérivés

par exemple les contrats à terme, Swapes, les forwards, les options et

les ventes à terme.

Tableau1 : Les modalités de répartition et

de maîtrise des risques des crédits bancaires

|

Les étapes de maîtrise de risques bancaires

BIG

|

Les moyens mis en oeuvre pour maîtriser les

risques bancaires au sein de la BIG

|

|

Appréciation des

risques

bancaires

|

v En matière bancaire l'appréciation du risque

revient au responsable du département de crédit Trading.

+ Il doit motiver sa décision pour l'appréciation

de la Direction Générale afin d'accélérer la mise

en place du concours de caution d'avance de démarrage et de bonne fin

d'exécution.

|

Evaluation/mesure des risques bancaires

|

v Le banquier doit évaluer tous les risques qu'en cours

le client s'il n'arrive pas à rembourser le prêts, en demandant

par exemple une garantie suffisante avant l'octroi du pret.

v La mesure du risque doit se reposer exclusivement sur les

principes et les produits de la banque islamique.

|

Gestion des risques bancaires

|

v Le responsable financier doit s'assurer que le métier

qu'exerce son client n'expose pas la banque à la faillite.

v La banque doit suivre sa stratégie de gestion des

risques pour identifier et évaluer toutes les alternatives possibles

pour minimiser le risque.

|

Contrôle

|

v Le département de crédit Trading doit être

indépendant de la direction Générale, pour éviter

toute immixtion de la hiérarchie en matière octroi du

crédit à un client.

v Le département de crédit Trading doit avoir

toutes les informations nécessaires avant d'octroyer un crédit

aux particuliers et aux entreprises.

|

Identification des

risques bancaires

|

v Pour maîtriser les risques bancaires, le banquier doit

identifier et définir ces risques pour la prise de décision

spécifique.

v L'identification du niveau des risques prises par la BIG doit

être fondée selon la stratégie mise en place par la

banque.

|

|

Source : Analyse des produits financiers islamiques : Financial

Islamique 2007, actualisé par la BIG

a) Concepts et outils de base:

Selon le Modèle d'Evaluation des Actifs Financiers MEDAF,

repris par Sharpe en 1964 il a introduit deux concepts de base sur les risques

de crédits bancaires : le risque systémique et le risque

résiduel. Pour le risque systémique, il résulte d'un

risque lié au cours de l'évolution du marché financier et

le risque résiduel est propre à la spécificité

interne d'un établissement financier.

Par ailleurs, la Banque Islamique est dotée des outils

nécessaires pour prendre de décisions dans le cadre d'octroi d'un

emprunt bancaire.

La méthode du Risk adjusted rate of return (PAROC) a mis

en place des outils efficaces pour maîtriser les risques de crédit

bancaires. Elle fournit une base économique pour mesurer d'une

manière consistante tous les risque et dote les managers des outils

nécessaires pour prendre des bonnes décisions concernant le

couple de choix : risque/bénéfice des différents

éléments d'actifs2.

Le diagnostic financier est un outil d'analyse important pour

voir la santé financière de la banque, voire si elle a la

possibilité d'octroyer des crédits aux particuliers ou aux

entreprises pour l'exercice de leurs activités.

C'est ainsi, qu'à travers ce diagnostic financier, on

pourra juger les performances financières de la BIG. Les outils de

l'analyse financière constituent des instruments de travail très

efficace pour voir l'évolution des activités de la banque

à savoir : sa trésorerie, sa performance financière, sa

structure, sa stratégie, son équilibre budgétaire, la

rentabilité des capitaux propres, les charges fixes, les charges

variables et son bilan.

Ces différents outils constituent des concepts de base

pour une parfaite analyse financière de l'évolution des

activités de la Banque Islamique, ces informations comptables sont

fournies par la banque elle-même.

[...] Ainsi, l'analyse financière se fixe un certain

nombre d'objectifs en vue d'éliminer plusieurs risques incombant sur la

banque les objectifs du diagnostic financier : Pour les prêts à

court terme, les bailleurs des fonds sont essentiellement

intéressés par la liquidité de l'entreprise, c'est

2 La gestion des risques analyse de certains aspects liés

à l'industrie de la finance islamique : Méthode PAROC 2000 Page

47

à dire par son aptitude à régler ses

échéances à court terme, sans pour autant négliger

l'équilibre financier à long terme. Dans le cas de crédit

à long terme, ils s'intéresseront à la solvabilité

et à la rentabilité de l'entreprise, qui conditionne le paiement

des intérêts et le remboursement du capital. [...]3

Malgré ces instruments et ces outils d'analyse, la

Banque Islamique n'est pas totalement couverte pour éviter voire

diminuer les risques bancaires qu'elle court, dans le cadre de l'exercice de

son métier.

La position de la BIG et le développement de ses

activités, dépendent également de sa proportion ou de sa

stratégie à pouvoir se doter des ressources humaines qui ont une

compétence nécessaire et suffisante ; pour pourvoir les postes

clés de l'activité commerciale, et à faire de la formation

continue de son personnel un véritable levier de son

développement.

b) Les instruments de gestion de risques

bancaires :

La Banque Islamique a mis en place des procédures et des

instruments de gestion de risques bancaires avant tout octroi d'un financement

afin de veiller sur le risque ainsi que le type d'instrument utiliser. Elle

doit avoir toutes les informations nécessaires qui lui permettent de

faire une évaluation objective sur la nature du risque, de même

que les instruments appropriés avant qu'elle ne donne son accord pour un

financement.

C'est ainsi que, par le biais des certains principes islamique,

la BIG a développée des instruments financiers pour mieux

contrôler le risque lié à l'octroi d'un crédit

« En raison des particularités de chaque instrument financier, le

risque de crédit doit être analysé pour chacun d'eux. Ceci

facilitera la mise en place d'un système de contrôle interne et de

gestion des risques

»4

Pour Islamic Financial Services (IFS), « Chaque IFI est

censée mettre en place un système de gestion des risques

permettant l'identification, la mesure, les instruments, le suivi, le reporting

et le contrôle du risque de crédit. L'IFS doit considérer

le risque de crédit de manière holistique et

3 Le diagnostic financier comme outil d'analyse des

crédits d'investissement à la Banque Populaire,

Comptabilité & finances 2010, P 7, CHD/ ed 2010/11/02 PFE-Ly-01

CURTH, Concepts et outils d'analyse de la fiance islamique.

4 Institutions (other than Insurance Institutions) offering only

Islamic Financial Services Guideline to IFI de l'IFSB Principe22. La finance

islamique : Analyse des produits financiers islamiques CHERIF, Karim Page 51

s'assurer que la gestion du risque de crédit prenne part

à une approche intégrée de la gestion de l'ensemble des

risques financiers »5

Cependant, selon (First Conférence on Risk Management in

Islamic Finance Paris), le développement d'instrument de gestion et de

transfert de risques charia compatibles, tels que: L'assurance takaful, la

titrisation des droits de propriété d'actifs tangibles, le

recours au Salam et à l'istisna parallèles. La prise de

sûretés réelles pour circonvenir aux situations de mauvaise

gestion, d'abus et de fautes grave des gestionnaires des fonds Moucharaka ou

Moudharaba et des mandataires.

Le Transfert des risques inhérents à la

propriété des actifs à travers: La vente à terme de

la nue propriété sans l'usufruit et la vente à terme de

l'actif à la condition d'être l'intermédiaire pour sa

revente.

Par contre, pour CHERIF, Karim de la finance islamique (Analyse

des produits financiers islamiques), les Sukuk sont des instruments

obligataires islamiques adossés à un actif tangible ou à

un investissement dans une firme. Mais la Banque Islamique utilise actuellement

le Mudaraba et Murabaha qui sont les principaux instruments financiers

islamiques.

Cependant, les outils financiers produits par les Banques

Islamiques en général sont attractifs pour les usagers, à

plusieurs titres selon Lachemi Siagh « leur aspect éthique, mais

aussi l'argument choc de la finance islamique qui consiste à affirmer

que l'évaluation des risques est incomparablement meilleur sur un

capital matérialisé et ensuite, l'engagement participatif de la

banque qui ne se contente pas de collecter des fonds d'épargnants pour

leurs diverses opérations mais partage les pertes et les profits ».

Lachemi Siagh 2003 RNPH/01TH

Il faut noter que la Banque Islamique du Sénégal,

dispose déjà de beaucoup d'instruments financiers, parmi lesquels

l'Ijara qui est une obligation bancaire émise par la Banque Islamique du

Sénégal (BIS) qui permet d'améliorer la liquidité

à très court terme.

5 Guideline to IFI de l'IFSB principe 24, La finance islamique :

Analyse des produits financiers islamiques CHERIF, Karim, p.52, Risk Adjusted

Return On Capital.

Tableau 2 : Les principaux instruments bancaires

islamiques

|

appellations

|

caractéristiques

|

correspondance avec des

instruments

occidentaux

|

|

Mudaraba*

|

Financement d'un projet par la banque avec partage des P&P

selon un ratio préétabli

|

Capital-investissement

|

|

Musharaka*

Mizaka

|

Co-financement par la banque et les promoteurs avec partage des

P&P selon un ratio préétabli

|

Capital-investissement

|

|

Kard hasan

|

Prêt sans intérêt avec couverture des frais

bancaires réels par l'emprunteur

|

Prêt mutualiste

|

|

Bay'mu'ajjal

|

Achat d'un actif par la

banque puis revente à son client avec paiement

différé

|

Vente à terme ou forward

|

|

Bayassalam

|

Achat d'un actif du client par la banque puis revente à

terme à ce dernier

|

Cessions-bails

|

|

Ijara

|

Achat d'un actif par la banque puis location à son client

avec promesse de vente à terme

|

Crédit-bail

|

|

Murabaha

|

Prêt sans intérêt à court terme avec

marge bancaire préétablie

|

Micro-crédit

|

|

Sukuk

|

Emprunt obligataire adossé à un contrat de

crédit-bail

|

Emprunt obligataire

|

Source :*instrument impliquant un partage de

profits & pertes (P&P). Source : Errico & Farahbaksh,

1998, adapté par les auteurs de la recherche.

Explication 2:

Voici les 3 principaux instruments financiers utilisés par

la Banque Islamique : l'Ijara, la Murabaha et la Sukuk ces instruments se

transforment souvent en contrats entre la Banque

Islamique et le client. Ces contrats permettent aux deux parties

de partager les bénéfices et éventuellement les pertes

potentielles qui peuvent arriver à court ou à long terme.

II. La nature des risques de crédit bancaire

:

Les fonds à la disposition de la Banque Islamique

proviennent de ses clients sous forme de dépôts et elle les

prête aux agents en déficit de financement soient des

micro-entreprises/microassurances, soient les autres intuitions

financières et bancaires de la place Iqbal (1988), il existe une

différence fondamentale entre deux modèles de Banques Islamiques

: le premier est celui de la double Moudharaba qui remplace le taux

d'intérêt par les modes de participation au niveau de l'actif et

du passif des banques. Dans ce modèle, tous les actifs sont

financés par le mode de financement Moudharaba.

Pour (Chapra 1985, P. 154), le second modèle est celui de

la simple Moudharaba avec plusieurs outils d'investissement, pour

faire face aux problèmes d'ordre opérationnel et pratique.

Nous allons tout d'abord, examiner la nature de ces risques et

ensuite nous finirons par analyser les enjeux bancaires et financiers que ces

risques entrainent.

La Banque Islamique doit gérer une multitude de risques

bancaires à savoir: le risque de crédit, le risque

opérationnel, le risque de solvabilité, le risque de

marché, le risque de liquidité, le risque de portefeuille, etc.

La Banque Islamique en collaboration avec la BRI n'utilise pas les ratios

imposés par les autres établissements financiers et bancaires

conventionnels pour accorder de crédits, ni même utiliser

certaines techniques de gestion comme les instruments financiers.

En outre, « Le métier de banquier islamique repose

à l'inverse sur un partage à posteriori des risques,

justifiés par la fidélité des clients musulmans à

leurs banques et par leurs liens de confiance mutuelle (renforcés par

des convictions religieuses communes), de nature à éviter

également les comportements opportunistes. Dans les services aux

particuliers, cet usage limite peu en pratique la latitude d'action des

banquiers islamiques »6

6 La gouvernance de la banque islamique, 2009, page

9

Néanmoins, il existe deux financements de nature de risque

de crédit bancaire, le financement Moudharaba et le financement

Moucharaka. Le financement Moudharaba est un financement d'opérations

commerciales avec marge de bénéfice

prédéterminée. Et le financement Moucharaka est un

financement avec payement anticipé, sans autant que l'emprunteur ne

supporte une charge.

La Banque Islamique dispose d'une alternative pour se couvrir

contre les risques bancaires à travers ces outils et instruments

financiers que les autres banques conventionnelles ne disposent pas.

Enfin, la banque dispose d'un montant assez important (son

capital et de 65 milliards de GNF) pour réaliser ces opérations

commerciales sous forme d'un Morabaha, laissant à la banque des profits

intéressants et à moindre risque. Ce mode de financement qui

constitue une réelle alternative aux risques de contrepartie sur les

crédits classiques.

a) Le risque de crédit :

Le risque lié aux crédits bancaires c'est la

difficulté de recouvrement dû à plusieurs

facteurs : soit par manque de garantie du débiteur, soit

de l'insolvabilité du débiteur, soit encore une manque de

garantie au moment de la mise en place du concours. C'est ce qu'on appelle des

actifs fictifs car le débiteur a perdu son emploi donc il n'arrive plus

à rembourser son emprunt auprès de l'établissement

bancaire. Par exemple la crise subprime ou encore celle du crédit

immobilier espagnol.

Par ailleurs, le banquier cherche à étudier,

analyser le risque avant d'octroyer un prêt à une entreprise

sollicitant un crédit pour relancer ses activités. Cette analyse

vise surtout à « étudier le passé pour

diagnostiquer le présent et prévoir l'avenir »

(Vernimmen, 1998, p.162). Le banquier fait une évaluation sur la

santé financière de l'entreprise à partir des informations

recueillies sur les données passées et présentes de

l'entreprise, avant d'engager sa responsabilité et celle de la

banque.

La Banque Islamique est confrontée aux mêmes

catégories de risques que les autres banques conventionnelles et ce

risque ; est strictement propre à la Banque Islamique, compte tenue de

la nature du métier qu'elle exerce qui est différent des autres

banques conventionnelles. Le risque de crédit est aussi important pour

la Banque Islamique car elle finance des micro-entreprises en

développement /croissance, ou leurs risques de faillite sont très

élevés. Au cas où elle ne dispose

pas d'un système de gestion efficace pour assurer son

épanouissement et atteindre ainsi la phase de maturité.

Le risque de crédit est la cause fondamentale de la

faillite des établissements bancaires et financiers c'est le cas par

exemple de la crise de subprime aux USA en 2007, qui a entraînée

la faillite de lehman brothers en Septembre 2008. La Banque Islamique est

particulièrement touchée par le risque de crédit, d'autant

plus que le montant qu'elle emprunte, aux particuliers et aux entreprises

clientes continue de peser lourd sur ses activités.

Le risque de crédit se subdivise en 4 catégories

:

Le risque de défaut du client, le risque de

dégradation de la qualité de sa signature (risque de transition

de rating), le risque de marché sur la qualité de sa signature

(ou risque de spread) et le risque de contrepartie sur les contrats

dérivés avec une contrepartie risquée7.

L'octroi d'un crédit à un client nécessite

d'abord, l'examen approfondie et surtout l'importance du dossier par le

département de crédit Trading et ensuite soumis à une

approbation de la Direction Générale.

C'est ainsi que la banque, fait un arbitrage entre rendement

et risque, elle n'accorde le crédit au client que lorsqu'elle estime que

la probabilité de remboursement du prêt est largement couvert par

le client (garantie en immobiliers, terrains bâti ou non bâti

etc....) qui est supérieur au non remboursement.

Cependant, le risque de crédit ne peut jamais être

totalement écarté, car la banque ne fonctionne pas si elle ne

prend pas de risque, celui qu'elle prend constitue son bénéfice

s'il ne tourne pas à l'envers.

7 Gestion des risques et risque de crédit

Vivien BRUNEL This version: January 28, 2009, page 5

Sources: BCRG/2010/crédits bancaires 72,77% 81,25%

Secteur public Secteur public

Société privées Société

privées

Entrepreneurs individuels Entrepreneurs individuels

Particuliers et divers Particuliers et divers

Non Résidents Non Résidents

8,30% 8,39% 0,82% 12,48% 13,59% 0,96%

0,24% 0,23%

Graphique de répartition : les risques des

crédits bancaires à CT entre les agents économiques

:

2010-2011

NB : Les crédits accordés aux secteurs

économiques est de GNF 7 653,197 milliards contre GNF 7 620,137

milliards en 2010 on a une diminution de 4% à cause de la contraction

des crédits accordés aux ménages et aux entreprises

à court terme qui représente 13,07%.

Par contre, les crédits à moyen terme sont en net

augmentation à hauteur de GNF 2 194, 416 milliards en 2011 contre 1 945,

336 milliards en 2010, augmentent de 14,18%.

Quant aux crédits à long terme, ils

s'élèvent à GNF 44,888 milliards soit 68% en 2010 et GNF

86, 921 milliards en 2011. Mais leur part de marché dans le total des

crédits qui sont accordés aux agents économiques reste

très faible en raison de la contraction de l'activité

économique en 2010 (hausse de l'inflation, dette publique

élevée, faible mobilisation des ressources internes, promesse non

tenue par la BM, FMI pour l'obtention du PPTE, le club de Paris et de Londres)

: 0,87% en 2010 contre 1,39 % en 2011.

Les crédits accordés aux agents économiques

à long terme montrent à suffisance que les banques

hésitent à financer les activités liées à

l'investissement, ce qui a provoqué la contraction de l'économie

en 2010.

Les différents crédits distribués par les

agents économiques à court terme, montrent une augmentation 2011,

sauf les non résidents et les sociétés privées qui

ont connue une baisse nette en 2010.

b) Le risque de taux d'intérêt:

Le Comité de la Réglementation Bancaire et

Financière (CRBF) définit le risque de taux

d'intérêt, comme « le risque de taux d'intérêt

global est le risque encouru en cas de variation des taux

d'intérêt du fait de l'ensemble des opérations de bilan et

hors-bilan, à l'exception, des opérations soumises aux risques de

marché ». 8

Ce risque de taux d'intérêt est parmi d'autres

risques que les banques font face aujourd'hui, il apparait souvent lorsque la

conjoncture est mauvaise. Par exemple, si la situation du marché est

défavorable et cela peut conduire à affecter négativement

les résultats de la banque.

Pour la Banque Ouest Africaine de Développement (BOAD), il

existe deux types de risque de taux d'intérêt : le risque de taux

intérêt pour les investisseurs et le risque de taux

d'intérêt pour les emprunteurs.

Le risque de taux intérêt pour les investisseurs

:

1' Il s'explique par la perte de la valeur du patrimoine

financier et non financier de la banque ;

1' La baisse des taux de placement des investisseurs à

cause de l'incertitude du marché,

plus généralement ils transfèrent leurs

comptes ailleurs où ils plus sont plus rémunérés ;

1' La baisse du taux d'intérêt à court ou à long

terme à cause de la variation des taux

d'intérêt si la conjoncture est mauvaise;

Le risque de taux d'intérêt pour les emprunteurs

:

1' Il s'explique par l'augmentation de la valeur du patrimoine

financier et non financier de la banque, autrement dit, si les emprunteurs

retrouvent la confiance du marché s'ils peuvent emprunter à des

taux raisonnables pour pouvoir investir ;

8 Règlement de CRBF N° 97- 02 du 21 février

1997, THP/BRI

v' L'augmentation des taux de placement des emprunteurs à

cause de la confiance retrouvée du marché. Si la conjoncture est

bonne les emprunteurs rédomicilient leurs comptes à la banque

où ils sont susceptibles d'être bien

rémunérés ;

v' L'augmentation du taux d'intérêt à court

ou à long terme à cause de la variation à la hausse des

taux d'intérêt si les emprunteurs ont beaucoup de confiance sur le

marché.9

c) Les risques de marché:

Le risque de marché autrement appelé risque de

contrepartie, c'est un risque par lequel le débiteur ne respecte pas ses

engagements à l'échéance, tel que prévu dans le

contrat, donc, le débiteur est défaillant. Ce risque, peut

affecter l'ensemble des activités de la banque, pour l'éviter, la

banque peut faire une diversification de son portefeuille pour se couvrir

contre le risque de marché. Confère cours M. « Musseau

Dominique », IES012

Ce sont des risques issus d'une évolution

défavorables du prix d'un actif négocié sur un

marché. On distingue trois catégories de risque de marché

correspondant habituellement aux actifs détenus par une banque :

Le risque de taux issu de l'évolution à la

hausse ou à la baisse des taux d'intérêt attachés

à une créance ou à une dette.

Le risque de change résulte d'une

évolution défavorable du cours d'une devise dans laquelle la

banque détient des créances et des dettes.

Le risque de position sur actions lié à

l'évolution défavorable du cours des actions figurant dans le

portefeuille --titres d'une banque.10

Le risque de marché regroupe en son sein tous les autres

risques : de change, de crédit et de taux d'intérêt.

L'augmentation du volume des prêts bancaires ces dernières

années à augmenter le risque de marché. Les banques

doivent faire attention à ces risques pour éviter la faillite,

car si, ces risques ne sont pas maîtrisés ils peuvent entrainer la

banque et tout le système financier en

« bank-route ».

9 Banque Ouest Africaine de Développement

(BOAD)

10 Options, contrats à terme et gestion des

risques : analyse et évaluation et stratégie,

2éme édition,

Bellalah MONDHER, Simon YVES Novembre 2006, PHM2

Ces risques de marché nécessitent de disposer des

fonds propres importants pour amortir les chocs en cas de crise ou de manque de

liquidité (les accords de Bâle III recommande aux banques de

disposer 16% des fonds propres aujourd'hui à 18% à l'horizon

2018).

DEUXIEME PARTIE

A. La gestion des risques de crédit bancaire:

Le secteur bancaire Guinéen a connu en 2010 un

période difficile avec un environnement économique incertain,

marquée par une diminution des marges bancaires à cause de la

baisse des revenus d'exploitation (le prix de la bauxite passe au dessous de

3000 $ principale ressource d'exportation). L'augmentation sensible des charges

bancaires par une pression salariale par le fait de l'augmentation sensible de

l'inflation au courant de l'année.

La situation politique a aussi contribué largement

à accélérer cette situation. Les élections

Présidentielles et législatives étant prévues

à la même année, donc la Banque Centrale était

beaucoup sollicitée par les autorités monétaires, pour

venir au secours du trésor public.

Au même moment, les banques commerciales cherchaient aussi

des emprunts auprès de la Banque Centrale pour relancer leurs

activités. Cette situation contractée à entrainer une

augmentation sensible de la masse salariale ainsi que l'inflation.

En 2010, la Banque Islamique a connu une situation difficile

et ses activités ont été fortement perturbées, ce

qui a conduit la banque à revoir à la baisse des crédits

qu'elle devait accorder à ses clients pour le financement certains

projets.

C'est ainsi, dans cette situation difficile, que le secteur

bancaire Guinéen a enregistré 4 nouvelles banques à savoir

: Skye BANK (Nigeria), la Banque Sahélo-Saharienne pour le commerce et

l'industrie BSIC (Lybie), Union des Banques Internationale UBI (Nigeria),

Banque pour le Commerce et de l'Industrie de la Guinée (BCI).

Mais l'arrivée de ses 4 nouvelles banques concurrentes ne

risquent pas de freiner les activités de la Banque Islamique, car elle a

une longue expérience en matière bancaire en Guinée,

d'autant plus elle existe depuis les années 80.

a) Définition de l'Intelligence Economique :

Selon le rapport Martre en 1994, « L'intelligence

économique peut être définie comme l'ensemble des actions

coordonnées de recherche de traitement et de distribution, en vue de son

exploitation, de l'information utile aux acteurs économiques. Ces

diverses actions sont menées légalement avec toutes les garanties

de protection nécessaires à la préservation du patrimoine

de l'entreprise, dans les meilleures conditions de qualité, de

délais et de coüt »11

11 Cours M. Dominique Musseau, IES Angers 2011-2012

Pour Alain Juillet, « l'IE concerne la maîtrise et la

protection des informations stratégiques utiles à tous les agents

économiques ».

Quant à L'AFDIE12 elle nous propose, de retenir

cette définition de l'Intelligence Economique comme « l'ensemble

des moyens, qui organisés en système de management par la

connaissance, produisent une information utile à la prise de

décision » (AFDIE, 2001). Mais on peut retenir cette

dernière définition de l'Intelligence Economique, qui consiste

à rechercher, traiter et diffuser des informations nécessaires

à la prise de décisions stratégiques.

b) la relation entre l'IE et la gestion des risques de

crédit:

La relation entre l'IE et la gestion des risques de crédit

à travers le Benchmarking utilisé par les banques constitue une

méthodologie de l'IE par ces 5 domaines interdépendants ; mais

hiérarchisés13:

1. la veille sous toutes ses formes

2. le traitement de l'information et l'analyses prospectives

3. l'action : les politiques stratégiques de gestion des

opportunités et les menaces

4. l'accompagnement de l'action : la protection

économique, les réseaux, l'influence et le lobbying

5. le retour d'expérience.

Aujourd'hui, la Banque Islamique doit s'appuyer sur ses

savoir-faire, son potentiel de recherche et sa capacité de gestion des

risques de crédit pour pouvoir résister dans un environnement

bancaire en pleine mutation. Mais cela ne suffira pas ; la multiplication des

banques commerciales accélèrent quotidiennement les

échanges et les services bancaires. Il faut alors savoir détecter

les menaces et les opportunités avant ses concurrents, pour se maintenir

dans son environnement et assurer sa réussite.

En effet, l'intelligence Economique permet d'anticiper sur

les marchés à venir, appréhender les stratégies de

leurs concurrents, diffuser correctement les informations en interne et

être ainsi à même de préserver leurs avantages

compétitifs. Intelligence Economique en pratique,

François

Jakobiak, Page 81, 1998

12 Association Française pour le

Développement de l'Intelligence Economique

13 Cours Madame Baulant Camille Chap 1 : les grandes

étapes et définition de l'IE, 2012

Par exemple, l'intelligence économique, cherche à

analyser des risques de crédit bancaire et les opportunités qui

se dégagent pour faire un véritable outil des avantages

concurrentiels pour la Banque Islamique. Il faut rappeler que l'IE permet

d'identifier, d'évaluer et de maîtriser les risques encourus par

la banque, mais propose aussi des stratégies et les moyens

nécessaires pour limiter les conséquences de ces risques pour la

banque.

L'IE permet aussi à la Banque Islamique, de faire une

analyse approfondie sur tous les risques encourus (risques financiers, risques

de crédits, risques de non remboursement et risques opérationnels

etc.), mais aussi des stratégies à suivre pour les contenir.

Nous allons utiliser la méthodologie de l'Intelligence

Economiques pour définir ces 6 outils :

> La veille : « la veille constitue une démarche

systématique de recherche, de recueil, de

traitement (analyse et mise en perspective) et de diffusion de

l'information » Eric Delbecque- Gérard Pardini, Vieille et l'IE

2008, Page 44. En bref, faire de la veille ne consiste pas à rester

derrière son ordinateur toute la journée, mais c'est savoir

détecter la bonne information au bon moment pour en faire un usage

stratégique.

> Lobbying : est «comme une activité qui consiste

à procéder à des interventions destinées

à influencer directement ou indirectement les processus

d'élaboration, d'application, ou d'interprétation de mesures

législatives, normes, règlements et, plus

généralement, de toute intervention ou décision des

pouvoir publics » Frank J. FARNEL, 1994, Page 21

> la communication de crise : On peut définir celle-ci,

comme un événement brusque et non

prévisible qui peut engendrer avec des conséquences

durables et importantes pour une banque ou un établissement financier.

La gestion de la crise est un enjeu majeur, il s'agit de bien cibler,

identifier et hiérarchiser le public prioritaire en délivrant un

discours argumenté14.

La gestion de la crise est importante, le silence face à

une crise ne sert à personne, une banque qui est en crise doit

communiquer obligatoirement. Toujours selon M. Deletang, on peut modifier le

système de gestion de la banque, sa stratégie voire changer

l'équipe dirigeante, s'il n'y a pas une bonne communication, la crise

risque d'emporter la banque, car elle profite le plus souvent d'une

défaillance du système.

14 Cours : M. Gérard Deletang,

université d'Angers, la gestion des crises informationnelles,

2011-2012

> Benchmarking : la définition du Benchmarking

donnée par David T. Kearns, ex-

Président et ex- Directeur de Xeros Corporation est comme

« un processus continu et systématique d'évaluation des

produits, des services et des méthodes, par rapport à ceux des

concurrents ou des partenaires des plus sérieux ou des organisations

reconnues comme leaders ou chef de file »Veille et Benchmarking de

Nathalie Costa, 2008, Page12.

Dans cette définition nous pouvons retenir que

l'information joue un rôle clé dans la stratégie d'une

banque, il faut la collecter, la traiter et l'analyser pour une bonne prise de

décision stratégique. Le Benchmarking dans sa partie analytique

permet, à la banque de comparer sa méthode de travail, son

expérience bancaire et son savoir-faire par rapport aux banques

concurrentes.

> Le cycle de renseignement : Consiste à gérer

l'information en amont et en aval pour

mieux maîtriser les risques potentiels susceptibles de

perturber la stratégie à court terme d'une banque ou d'une

entreprise. Comme on le voit, le cycle de renseignement, est un bon instrument

pour repérer les informations dangereuses et offrir une

opportunité pour réduire l'incertitude. Le cycle de renseignement

doit couvrir tous les départements de la banque ; pour transformer

l'information utile en connaissance pour une meilleure prise de décision

stratégique des dirigeants.

> la méthode des scénarios :

Cette méthode consiste à anticiper les

événements futurs qui peuvent avoir des répercutions sur

la stratégie de la banque. Cette méthode permet à la

banque de mesurer son potentiel de résistance en cas de crise majeur,

mais également ses faiblesses, ses moyens et les scénarios

qu'elle peut mettre en place pour anticiper ses crises.

Selon Schoemaker dans Sloan Management Review (1995), il

détermine plusieurs barrières à la réalisation de

la méthode des scénarios:

· Cerner les scénarios tendanciels et construire des

scénarios inverses à ceux les plus escomptés;

· Cerner les références fondamentales et

prendre le contre-pied;

· Cerner les acteurs clefs et penser à une perte

brutale de leur légitimité ou à l'arrivée d'acteurs

bizarres, périphériques, inconnus;

· Faire le relevé des évidences et renverser

ces évidences;

? Faire le relevé des impossibilités et les

considérer subitement comme possible.

Cependant, les domaines de l'Intelligence économique,

permettent aussi à la Banque Islamique, de faire de la veille permanente

pour surveiller l'information fournie par ces concurrents internes et externes

pour une meilleure prise de décision.

Le fait que les risques bancaires sont très volatiles,

l'Intelligence économique à travers ces 6 outils (veille,

lobbying, Benchmarking, le cycle de renseignement, la méthode des

scénarios, la communication de crise), peut aider les banques à

recouper les informations à court, moyen et long terme envie

d'identifier les risques avenir et les moyens pour les contre carrer.

Xavier de Bayser (Intelligence Economique et Gestion des

risques en 2007, Page 75), selon lui, « L'IE est un outil clé

d'information et d'analyse pour une appréciation pertinente des risques

et les banques peuvent développer des stratégies efficaces

fondées sur une meilleure connaissance de leur environnement

concurrentiel».

L'IE ne constitue plus un outil de veille, mais ces domaines

représentent une démarche intelligente pour la prise de

décision stratégique qui constitue une arme offensive. De nos

jours, la maîtrise de l'information (celle-ci est largement

diffusée par les TIC) est une pierre angulaire et sert de

stratégie et de contre influence pour mieux gérer les risques

bancaires.

L'Intelligence Economique constitue une démarche

mésoéconomique dans la gestion des risques bancaires, pour la

collecte, le traitement, la diffusion et l'utilisation des informations dans la

prise de décision stratégique. Ainsi l'IE est une démarche

complexe qui cherche à réduire les risques bancaires voire les

anticiper en mobilisant tous ces outils pour une parfaite maîtrise de

ceux-ci.

D'une part, la Banque Islamique reste exposée à des

risques lors de l'octroi d'un prêt bancaire à un particulier ou

à une entreprise (une erreur humaine peut apparaître lors de la

mise en place d'un concours bancaires) et d'autre part, à un risque

informationnel qui peut survenir lors de la programmation d'un logiciel de

crédit par exemple.

Pour (Perrequin, en 2004), « le secteur bancaire est plus

exposé au risque, plus une activité est intense en capital humain

et en connaissance et plus les salariés représentent un facteur

de risque important ».

En bref, les différents domaines de l'IE concourent au

développement de la banque, par l'anticipation, la maîtrise et la

gestion des risques bancaires pour la prise de décision

stratégique.

c) Utilisation des outils de la BIG pour une

démarche l'IE :

Après avoir utilisé les outils de la BIG, nous

tenterons d'analyser les enjeux, la démarche, la méthodologie et

les outils d'une démarche d'Intelligence Economique. Pour mieux

appréhender les problèmes liés à cette

démarche et les moyens d'y parvenir : (veille, cycle de renseignement,

Benchmarking, stratégie, management des informations et des

connaissances, lobbying, méthode des scénarios, influence et

contre influence), qui seront à notre disposition pour améliorer

le processus de gestion des informations au sein d'une banque.

Pour cela, nous allons nous appuyer sur la gestion de

l'information pour surveiller les risques potentiels qui pourront influencer la

stratégie d'une banque et les outils qui seront mis en place pour une

bonne utilisation d'une démarche d'Intelligence Economique.

De ce fait, la BIG dispose d'un arsenal d'outils de gestion

des risques de crédit qui lui permet de résister en cas, de

risque majeur qui affecte son système financier. Nous allons citer une

liste non exhaustive de ces outils qui permettent à la Banque Islamique

de Guinée de faire face à ces risques :

o La BIG dispose des compétences requises à travers

son personnel qui est bien formé en

matière de réaction instantané à

chaque fois que le risque de crédit se manifeste.

o La BIG est doté d'un système d'analyse

très performant, si une variation arrive à se

produire par exemple si un client ou une entreprise n'arrive pas

à honorer ces engagements financiers au terme de

l'échéance, elle réagit automatiquement par le biais de

ces outils.

Par exemple, le département de recouvrement est

spécialisé dans les litiges qui opposent la banque et son client.

Si les deux parties n'arrivent pas à régler à l'amiable

leurs problèmes, alors le département de recouvrement peut saisir

la cour de justice et d'arbitrage (CJA) de la CEDEAO, pour régler le

contentieux entre les deux parties.

o La gestion de l'information occupe une place centrale au sein

de la BIG, elle demeure

incontournable pour le suivi des risques spécifiques qui

peuvent entraver la pérennité de la banque.

o La spécification des risques, tous les risques ne sont

pas traités de la même manière. Il

y'a des risques qui ont un caractère moyen grave

(lorsque l'emprunt d'un client ne dépasse pas 3 millions de GNF)

à des risques plus graves (un entreprise qui doit à la banque

plusieurs centaines millions de GNF) d'où la spécification des

risques par type d'emprunt.

o La charia est un bon outil de gestion des risques qui permet

à la banque de réagir

immédiatement dès que l'alerte aux risques est

déclenchée par la cellule du département de crédit

Trading. Pour cela, la gestion efficace des outils islamiques

demande une certaine intelligence pour une parfaite maîtrise des ces

outils; ainsi que leurs bonnes utilisations.

La démarche de l'Intelligence Economique vise à

collecter l'information stratégique à créer des nouvelles

connaissances organisationnelles qui sont censées renforcer le

développement de l'entreprise, afin d'améliorer son innovation

technique, renforcer d'avantage sa position stratégique et

protéger son patrimoine immatériel.

La démarche de l'Intelligence Economique constitue un

outil d'opportunité pour l'entreprise à veiller sur sa

compétitivité dans un environnement où la concurrence est

impitoyable.

L'Intelligence Economique dynamise les outils classiques de la

stratégie avec les quels, elle entretient des liens historiques

étroits, offre des démarches plus novatrices et les moyens de les

atteindre (Porter en 1999).

La démarche de l'Intelligence Economique, permet de faire

une analyse plus approfondie pour impliquer l'ensemble des acteurs internes

(dirigeants, salariés, actionnaires etc.) et externes (concurrents, sous

traitants, fournisseurs, banques, clients etc.), en montrant la démarche

à suivre, les moyens, les outils et la méthode qu'on envisage

d'utiliser pour renforcer la compétitivité de l'entreprise dans

un environnement « hyperconcurrentiel ».

En outre, cette démarche de l'Intelligence Economique,

à un double avantage, d'une part, elle permet à l'entreprise

à détecter ses faiblesses internes en diagnostiquant les besoins

immédiats de l'entreprise, la modification de la structure de production

qui peut intervenir au cours du processus de production. Et d'autre part, la

capacité de l'entreprise à collecter, traiter, analyser et

diffuser l'information stratégique susceptible de rappeler

les valeurs qui fondent toute entitéorganisationnelle.

A travers cette démarche, l'innovation et la gestion de

l'information constituent la pierre angulaire de toute entreprise qui veut se

développer, se maintenir et pour pouvoir gérer les nouveaux

moteurs de la croissance économique. Les scénarios d'innovation

qu'elle peut mettre en place pour atteindre ses objectifs et l'impact de ses

scénarios sur le développement de l'entreprise à court et

à long terme.

L'entreprise subit des pressions internes,

généralement les salariés demandent une augmentation de la

masse salariale et les actionnaires demandent la protection de leurs

intérêts. Une pression externe par la concurrence accrue des

autres entreprises qui demandent plus d'innovation, les consommateurs qui

demandent plus de différenciation des produits (en amont et en aval) et

des stratégies en fonction de l'évolution technologique. Sans

oublier que les dirigeants peuvent aussi faire des pressions sur les

travailleurs pour plus d'innovation pour fidéliser les clients.

C'est à ce niveau, que l'Intelligence Economique retrouve

tout son rôle pour identifier les nouveaux segments porteurs de

croissance et orienter la stratégie de l'entreprise pour assurer son

développement à long terme. La capacité de l'entreprise

à déterminer les enjeux potentiels des marchés, des

produits qui doivent être adaptés en fonction de

l'évolution technologique, pour répondre en permanence aux

attentes des clients en matière de goût et de qualité.

Enfin, il reste évident que l'entreprise doit avoir une

vision claire de ses stratégies qu'elle compte mettre sur place, les

compétences à utilisées et les actions à suivre, si

elle veut continuer à se développer pour un horizon à long

terme.

I. Le risque de crédits spécifiques

à la Banque Islamique :

A la Banque Islamique, c'est le département de

crédit Trading qui est chargé d'élaborer une

stratégie globale d'octroyer du crédit aux particuliers ou aux

entreprises clientes. Par cette stratégie, le département de

crédit Trading est le pivot de la Banque Islamique en matière de

crédit et il remonte l'information au niveau de la Direction

Générale de la banque.

Par ailleurs, la dernière décision revient à

la Direction Générale qui a la responsabilité d'octroyer

ou non le crédit, mais elle prend en compte les recommandations et les

suggestions du département de crédit Trading. La Direction

Générale doit s'assurer que la procédure d'octroi du

crédit est respectée et, elle, peut faire une éventuelle

vérification ; si l'emprunteur est capable de rembourser son

prêt.

La surveillance et le contrôle du contractant s'il est bien

capable de rembourser le crédit pour minimiser le risque de non

remboursement, avant qu'elle ne procède à la décharge des

documents.

Cependant, le risque de crédit peut être le non

remboursement d'un emprunt ou d'une dette de la part d'un contractant. Ce

défaut de paiement peut être dü par l'insolvabilité

volontaire (si le contractant refuse de payer) ou involontaire (si le

contractant à perdu son emploi, ou l'incendie de son lié de

travail) de l'emprunteur, il peut s'agir d'un Etat, d'un établissement

bancaire, d'une entreprise ou encore un particulier.

La Banque Islamique à l'image des autres institutions

bancaires est confrontée aux risques de crédits

spécifiques dont entre autres :

> Le Mourabaha : c'est un contrat de vente,

entre un vendeur et acheteur, par le quel ce dernier achète les biens

requis par un acheteur et les lui revend à un prix majoré. Les

bénéfices (marge bénéficiaire) et la période

de remboursement (versements échelonnés en général)

sont précisés dans le contrat.

> Moudaraba : permet à un promoteur de

mener un projet grâce à des fonds avancés par des

apporteurs de capitaux (banques, institutions financières) dont la

clé de répartition des gains et des pertes est fixée dans

les clauses du contrat. Les apporteurs de capitaux supportent

entièrement les pertes qui en résulteraient, quant aux promoteurs

ils ne perdent que le fruit de leur travail.

> L'istisna: s'apparente en un mode de

financement à moyen terme. C'est un contrat de

fabrication (ou de construction) aux termes duquel le participant

c'est-à-dire le vendeur accepte de fournir à l'acheteur, dans un

certain délai et à un prix convenu, des biens

spécifiés après leur fabrication conformément au

cahier de charge.

> L'Ijara : C'est un mode de financement

à moyen terme par lequel, la banque achète des machines et des

équipements puis en transfère l'usufruit au

bénéficiaire pour une période durant laquelle elle

conserve le titre de propriété de ces biens. Un autre aspect de

ce contrat est assimilé à une opération de

crédit-bail à l'issue de laquelle le titre de

propriété revient au bénéficiaire.

> Le Mousharaka : C'est un contrat où

les partenaires apportent des fonds, mais seulement c'est l'un d'eux qui

dispose la charge de gestion des fonds. Concrètement les banques

islamiques ont développé la mousharaka -- mutanaquissa qui

consiste à participer au financement de l'acquisition d'un immeuble

notamment le plus souvent à usage d'habitation. 90% des fonds est

apportés par la banque est les 10% restant est à la charge du

client. Le système de remboursement obéit à un tableau

d'amortissement, qui comprend, outre le capital principal, mais aussi les

bénéfices tirés par la banque pour cette

opération.

> Le Soukouk : est équivalent

islamique d'une obligation où l'intér~t devient un profit

prévu à l'avance à risque presque quasi-nul. Cette forme

d'obligation est particulièrement utilisée pour les financements

immobiliers.

> Le Moudharaba : La Moudharaba est une

forme d'association dans laquelle l'une des parties (la Banque) contribue par

un apport en capitaux et l'autre (le partenaire moudhareb) par le travail et le

savoir faire (First Conférence on Risk Management in Islamic

Finance2010.Page 7).

> Le Salam : Le Salam peut être

défini comme un contrat de vente avec livraison différée

de la marchandise. Ainsi, contrairement à la Mourabaha, la Banque

Islamique n'intervient pas comme vendeur à crédit de la

marchandise acquise sur commande de sa relation, mais comme

acquéreur, avec paiement comptant d'une marchandise qui

lui sera livrée à terme par son partenaire15.

Enfin, pour la bonne gestion des crédits liés

aux risques spécifiques de la Banque Islamique, le département de

crédit Trading en collaboration avec la Direction Générale

confie la gestion des ces risques à une direction indépendante de

la hiérarchie administrative.

Tableau 3 : Evolution des Risques -- clients (en

milliards de GNF) période 2010-2011

|

Nature

|

Décembre 2010

|

Décembre 2011

|

Variations (%)

|

|

Crédits utilisés

(court, moyen et long terme)

|

885,691

|

1 152,092

|

30,07

|

|

Crédit hors bilan

|

785,938

|

568,167

|

-27,71

|

|

Total risques *

|

1 671,629

|

1 720,259

|

2,91%

|

Source : Direction de la Politique

Monétaire et du Crédit de la BIG NB : *y compris les

créances compromises de l'ex- BIAG se chiffrant à GNF 21,594

milliards au 30 juin 2010

Explication 3 : le tableau ci-dessus, nous montre une

augmentation du total des risques de 2,91% sur une période de 12 mois,

qui correspond à GNF 49,561 milliards par rapport au 31 décembre

2010.Ce risque étant trop élevé pour la Banque Islamique,

qui évolue dans un environnement très difficile. Cette

fluctuation est due principalement par la diminution constante des

crédits hors bilans soit égal à - 27,71% qui sont

passés de GNF 785,938 milliards au 31 décembre 2010 à GNF

568,167 milliards au 31 Décembre 2011, accompagnée par une

augmentation de 30% des crédits utilisés qui se chiffrent

à GNF 266,401 milliards.

a) Risque de non remboursement :

Le risque de non remboursement ou défaillance est une

situation où l'entreprise n'arrive plus à faire face à ses

obligations financières, donc elle est insolvable. Dans un contexte

anglo-saxon,

15 Les 8 crédits spécifiques de la

Banque Islamique donnés par Division des études

économiques et financières département Centre de

Documentation, page 14, 2010 MTHR ed./ ENT

PASTENA et RULAND (1986) parlaient de défaillance

financière dans les trois cas suivants : lorsque les capitaux propres

sont négatifs (i), lorsque l'entreprise ne peut faire face à ses

obligations financières au moment où elles deviennent exigibles

(ii) et lorsque l'entreprise poursuit son activité ou est

liquidée sous la protection d'un tribunal (iii).

En effet, le risque de non remboursement se résume aux

difficultés de remboursement d'un prêt contracté par un

client ou une entreprise donnée. La défaillance d'un client met

la banque dans une situation difficile, dans la mesure où la banque ne

récupère qu'une partie ou la totalité du montant qu'elle a

prêtée au client.

L'analyse du risque de non remboursement, permet de

déterminer comment octroyer un crédit à un client ou

à une entreprise ; en analysant tous les risques liés à

l'octroi de ce prêt. La banque regarde aussi les activités des ses

clients, pour éviter de perdre des clients potentiels en cas de refus

d'octroyer le crédit bancaire.

Par ailleurs, un pays qui est politiquement instable (changement

permanent de gouvernement ou crise politique) peut mettre en cause la

capacité de l'emprunteur à honorer ses obligations

financières. Soit l'emprunteur demande à sa banque la

renégociation des contrats, soit l'Etat peut décider

l'interdiction de sortir des capitaux dans le pays etc.

La Banque Islamique rencontre beaucoup des problèmes qui

sont différents aux problèmes rencontrés jusque là

par les banques conventionnelles. On peut citer par exemple le manque des

instruments financiers efficaces à court terme pour lutter contre le non

remboursement et des instruments dérivés sur le marché

monétaire. Il est très difficile de déterminer la

solvabilité des clients.

Les études approfondies doivent être faites par

la Banque Islamique, pour améliorer d'avantage la formation de son

personnel pour une meilleure utilisation des instruments financiers, qui sont

censés être efficaces pour lutter contre le non remboursement des

prêts bancaires.

Vu de tout ce qui précède, on peut se poser

plusieurs questions relatives sur le risque de non

remboursement :

Comment peut-on apprécier la capacité d'un emprunteur

à rembourser son

crédit sans risque majeur pour la banque?

Comment peut-on apprécier le risque de non

remboursement d'un emprunteur et qu'il ne peut fournir aucun bilan ou compte de

résultat fiable ?

Nous répondrons à ces différentes questions

dans les pages suivantes, en y apportant une analyse critique sur ces risques

de non remboursement.

b) Risques opérationnels :

Selon la BID et le Comité de Bâle sur le

contrôle Bancaire (BCBS), le risque opérationnel se définit

comme « le risque de pertes résultant de carences ou de

défauts attribuables à des procédures, personnels et

systèmes internes ou à des événements

extérieurs ».

Le risque opérationnel, est parmi les risques les plus

importants que la Banque Islamique est confrontée, en raison de son

caractère particulier, c'est-à-dire ce risque est difficile non

seulement à gérer, à contrôler mais surtout à

prédire.

Par exemple, l'insuffisance des infrastructures bancaires,

l'inexistence voire l'inefficacité des opérations qui sont

liées aux activités du marché interbancaire et surtout le

manque de la télécompensation entre les différents

établissements bancaires.

NB : Il faut préciser ici que la

télé-compensation sera opérationnelle en Juin 2013, selon

la division des opérations financières de la Banque Centrale, ce

projet est co-financé par la Banque Mondiale (BM) et le Fonds

Monétaire International (FMI).

Ce risque opérationnel résulte le plus souvent de

l'incompétence du personnel ou de l'inadaptabilité de la

technologie appliquée dans le système bancaire. Les dirigeants

doivent élaborer des stratégies adéquates pour pouvoir

prévenir pour mieux gérer ces risques opérationnels.

1

L'importateur

donneur d'ordre

Contrat commercial commande/facture

L'exportateur

bénéficiaire

2

Demande à sa banque l'ouverture/émission d'un

crédit bancaire

4

3

La banque

émettrice

Notification de crédit bancaire

La banque notificatrice / confirmante

II. Le contrôle et la réglementation de

crédit bancaire :

Nous schématisons ici la figure du fonctionnement du

crédit bancaire :

Source : BIG, émission du swift d'ouverture MT 700/2009

Conakry

NB : L'acheteur et le vendeur s'entendent de manière

contractuelle sur les termes de l'opération de financement pour pouvoir

éliminer tout litige qui pourra venir ultérieurement,

l'opération de règlement sera effectuée par un

crédit bancaire.

a) Le contrôle interne:

· La motivation du personnel par l'octroi des avantages en

natures (aide au logement, carburant, primes d'habillement, frais de

santé,) ;

· La formation du personnel pour l'utilisation des

technologies de pointe pour améliorer le rendement de la banque ;

· La formation interne est une priorité primordiale

pour la banque ;

· L'information circule plus facilement entre les

différents départements pour une bonne prise de décision

au niveau hiérarchique.

Tableau 4 : Sur l'évolution des

dépôts en (milliards de GNF) période 2011-2012

Désignation

|

2011

|

2012

|

Variation

|

|

|

|

|

Absolue %

Dépôt à vue

|

3 589,238

|

6 157,655

|

2 568,417

|

71,56

|

|

2 427,473 4 179,064 1 751,591 72,16

Compte ordinaires

|

983,109 1 544,179 561,069 57,07

Compte épargne

|

Autres comptes créditeurs

|

178,655

|

434,412

|

255,757

|

143,16

|

|

Dépôts à Terme

|

213,891

|

169,919

|

-43,973

|

-20,56

|

|

Dépôts à Terme 213,891

169,919 -43,973 -20,56

Total dépôts

|

3 803,129

|

6 327,574

|

2 524,444

|

66,38

|

|

Source : Direction de la Politique

Monétaire et du Crédit de la BCRG, sous numéro

622/BCRG/2011-099

Explication 4 : L'année 2012,

les dépôts auprès de la Banque Islamiques

s'élèvent hauteur de GNF 6 327,574 milliards contre GNF 3 803,129

milliards en 2011, soit une hausse de 66,38%. Cette augmentation s'explique

essentiellement par une forte progression des comptes ordinaires de 72,16% ;

des comptes d'épargne de 57,07% ; des autres comptes créditeurs

de 143,16%.

Par contre, les dépôts à terme ont connu une

contraction de l'ordre de -20,56%, à cause d'une situation

économique et sociale très difficile.

En effet, les comptes à termes sont passés de GNF

223,68919 milliards en 2012 à GNF 158,827 milliards en 2011, cela

s'explique par la conjoncture économique internationale dont la Banque

Islamique n'a pas pu échapper.

évolution des dépôts en Mds GNF

2011-2012

143,16%

57,07%

72%

72%

Dépôt à vue

Compte ordianires Compte épargne

Autres comptes créditeurs

Tableau 5 : Evolution des crédits par terme (en

milliards de GNF), période 2011-212

Crédit utilisés

|

2011

|

2012

|

Variation

|

|

|

|

Absolue

|

%

|

Court terme

|

711,340

|

1 113,930

|

402,590

|

56,60

|

Moyen terme

|

292,105

|

453,638

|

161,533

|

55,30

|

Long terme

|

16,730

|

17,908

|

1,177

|

7,04

|

|

Total crédits

|

1 020,176

|

1 585,475

|

565,300

|

55,41

|

|

Source : Direction de la Politique

Monétaire et du Crédit de la BCRG, sous numéro

623/BCRG/2011-099

Explication 5 : Le montant total des crédits

distribués par la Banque Islamique de Guinée se chiffre à

hauteur de GNF 1 585,475 milliards en 2012 contre GNF 1 020,176 milliards en

2011, soit une hausse de 55,41%. Cette progression s'explique principalement

par l'augmentation continue : des crédits à court terme, qui

passent de GNF 711,340 milliards en 2011 à GNF 1 113,930 milliards en

2012, soit une hausse de 56,60% ; les crédits à moyen terme,

progressent aussi de 55,30% soit GNF 453,638 milliards en 2012 contre GNF

292,105 milliards en 2011.

Par contre les crédits à long terme, ils passent

de 7,04% soit GNF 16,730 milliards en 2011 à GNF 17,908 milliards en

2012. Mais on peut constater toutefois, que la part des crédits

accordés par la Banque Islamique reste très faible vue ses moyens

financiers énormes, son capital se

292%

Evolution des crédits en Mds GNF

2011-2012

157%

109%

711%

Court terme Moyen terme Long terme Autres

chiffre environ 65 milliards de GNF qui est domicilié

à la BCRG. Cette somme est destinée à accorder des

crédits aux particuliers ou aux entreprises, en même temps il sert

de couverture en cas de risque qui peut affecter la banque.

Ceci se traduit par une insuffisance de financement des

investissements par la Banque Islamique ; mais il faut noter aussi, elle

souscrit aux bons du trésor qui sont moins risqués par rapport

à accorder des crédits aux investisseurs dans une situation

où la croissance économique tourne aux alentours de 4,3% par

an.

Par ailleurs, le Gouvernement Guinéen et la CEDEAO, ont

signé un accord de ligne de crédit pour permettre aux banques

commerciales d'avoir plus de facilité d'obtenir des crédits pour

qu'elles puissent octroyer à leurs tours ceux-ci aux particuliers et aux

entreprises pour relancer la machine économique.

L'accord du 19 avril 2012 vise à soutenir le secteur

privé et notamment les banques commerciales, afin d'améliorer la

structure financière des PME/PMI des micro-assurances, des

micro-entreprises, la création de nouveaux emplois et surtout

l'augmentation des revenus des ménages, qui sont très

endettés.

b) Le contrôle externe:

· Développement géographique de la BIG sur

l'ensemble du territoire national ;

· Fidéliser la population en octroyant des bonus aux

plus jeunes par exemple les moins de 16 ans ne paient pas les frais liés

à l'ouverture d'un compte dans ces livres et l'obtention de la carte

bancaire ;

· Accordé des bonus aux personnes handicapées

et aux retraités ;

· La BIG finance aussi les activités des ONG qui

oeuvrent dans le développement durable ;

· Renforcer le réseau externe en pratiquant de la

veille, c'est-à-dire elle doit s'intéresser sur tout ce qui se

passe dans son environnement externe en l'occurrence les activités de

ses concurrents ;

· S'investir d'avantage sur le financement de

l'économie nationale ;

· Dynamiser la relations avec ses clients au quotidien en

répondant à leurs exigences ;

· Faire des audits externes à chaque trimestre pour

corriger les défaillances susceptibles de freiner

l'épanouissement de la banque ;

· Faire des réunions quotidiennes pour s'informer

sur les activités des ses concurrents ;

c) Les Résultats :

L'analyse des résultats recueillis, nous montrent que la

Banque Islamique, est confrontée à des risques qui ne sont pas de

même nature que les autres établissements bancaires. En effet, la

Banque Islamique encoure des risques plus importants que l'on imagine par

exemple, le Moucharaka et le Moudharaba présentent un risque plus

élevé que les autres modes de financement à savoir le

Mourabaha et l'ijarah.

Cette analyse montre également, que le mode de

rémunération fixe, présente un risque moins

élevé que le mode de rémunération conventionnel

utilisé par les autres banques.

Selon, la Banque Islamique de Développement (BID), les

« résultats des risques bancaires, montrent que le manque de

certains instruments (comme les actifs financiers à court terme et les

produits dérivés) et d'un marché monétaire

entravent beaucoup le processus de gestion des risques dans les institutions

financières islamiques »16.

16 Banque Islamique de Développement (BID) :

la gestion des risques bancaires, 2009, page 84

L'analyse des résultats, expliquent aussi, que le manque

des instruments financiers, le rôle non clair de la Banque Centrale (elle

n'est pas totalement indépendante car elle reçoit des ordres de

la Présidence de la République), l'absence d'un marché

monétaire et interbancaire constituent un sérieux problème

que la Banque Islamique est confronté aujourd'hui.

Enfin, nous avons notés, que la publication des

résultats des activités de la Banque Islamique doivent être

fiables et disponibles sur le site internet de celle-ci ; pour les recherches

de son personnel, des institutions financières internationales,

BM/FMI/BID/PNUD, dans le cadre de leurs études statistiques. Les

résultats obtenus permettent ainsi de maximiser les profits et minimiser

les risques encourus.

B. L'analyse des risques de crédit

bancaire :

L'analyste de crédits bancaires est la personne qui est

chargée d'analyser et de mettre en forme le concours de crédits

faites à la banque. Ces concours peuvent émaner soient des

particuliers soient des entreprises, donc l'analyste est

spécialisé dans l'un des deux créneaux. Son travail se

décompose ainsi en trois phases : l'analyse, le montage et le

contrôle.

A partir des demandes transmises par les chargés de