II. Le contrôle et la réglementation de

crédit bancaire :

Nous schématisons ici la figure du fonctionnement du

crédit bancaire :

Source : BIG, émission du swift d'ouverture MT 700/2009

Conakry

NB : L'acheteur et le vendeur s'entendent de manière

contractuelle sur les termes de l'opération de financement pour pouvoir

éliminer tout litige qui pourra venir ultérieurement,

l'opération de règlement sera effectuée par un

crédit bancaire.

a) Le contrôle interne:

· La motivation du personnel par l'octroi des avantages en

natures (aide au logement, carburant, primes d'habillement, frais de

santé,) ;

· La formation du personnel pour l'utilisation des

technologies de pointe pour améliorer le rendement de la banque ;

· La formation interne est une priorité primordiale

pour la banque ;

· L'information circule plus facilement entre les

différents départements pour une bonne prise de décision

au niveau hiérarchique.

Tableau 4 : Sur l'évolution des

dépôts en (milliards de GNF) période 2011-2012

Désignation

|

2011

|

2012

|

Variation

|

|

|

|

|

Absolue %

Dépôt à vue

|

3 589,238

|

6 157,655

|

2 568,417

|

71,56

|

|

2 427,473 4 179,064 1 751,591 72,16

Compte ordinaires

|

983,109 1 544,179 561,069 57,07

Compte épargne

|

Autres comptes créditeurs

|

178,655

|

434,412

|

255,757

|

143,16

|

|

Dépôts à Terme

|

213,891

|

169,919

|

-43,973

|

-20,56

|

|

Dépôts à Terme 213,891

169,919 -43,973 -20,56

Total dépôts

|

3 803,129

|

6 327,574

|

2 524,444

|

66,38

|

|

Source : Direction de la Politique

Monétaire et du Crédit de la BCRG, sous numéro

622/BCRG/2011-099

Explication 4 : L'année 2012,

les dépôts auprès de la Banque Islamiques

s'élèvent hauteur de GNF 6 327,574 milliards contre GNF 3 803,129

milliards en 2011, soit une hausse de 66,38%. Cette augmentation s'explique

essentiellement par une forte progression des comptes ordinaires de 72,16% ;

des comptes d'épargne de 57,07% ; des autres comptes créditeurs

de 143,16%.

Par contre, les dépôts à terme ont connu une

contraction de l'ordre de -20,56%, à cause d'une situation

économique et sociale très difficile.

En effet, les comptes à termes sont passés de GNF

223,68919 milliards en 2012 à GNF 158,827 milliards en 2011, cela

s'explique par la conjoncture économique internationale dont la Banque

Islamique n'a pas pu échapper.

évolution des dépôts en Mds GNF

2011-2012

143,16%

57,07%

72%

72%

Dépôt à vue

Compte ordianires Compte épargne

Autres comptes créditeurs

Tableau 5 : Evolution des crédits par terme (en

milliards de GNF), période 2011-212

Crédit utilisés

|

2011

|

2012

|

Variation

|

|

|

|

Absolue

|

%

|

Court terme

|

711,340

|

1 113,930

|

402,590

|

56,60

|

Moyen terme

|

292,105

|

453,638

|

161,533

|

55,30

|

Long terme

|

16,730

|

17,908

|

1,177

|

7,04

|

|

Total crédits

|

1 020,176

|

1 585,475

|

565,300

|

55,41

|

|

Source : Direction de la Politique

Monétaire et du Crédit de la BCRG, sous numéro

623/BCRG/2011-099

Explication 5 : Le montant total des crédits

distribués par la Banque Islamique de Guinée se chiffre à

hauteur de GNF 1 585,475 milliards en 2012 contre GNF 1 020,176 milliards en

2011, soit une hausse de 55,41%. Cette progression s'explique principalement

par l'augmentation continue : des crédits à court terme, qui

passent de GNF 711,340 milliards en 2011 à GNF 1 113,930 milliards en

2012, soit une hausse de 56,60% ; les crédits à moyen terme,

progressent aussi de 55,30% soit GNF 453,638 milliards en 2012 contre GNF

292,105 milliards en 2011.

Par contre les crédits à long terme, ils passent

de 7,04% soit GNF 16,730 milliards en 2011 à GNF 17,908 milliards en

2012. Mais on peut constater toutefois, que la part des crédits

accordés par la Banque Islamique reste très faible vue ses moyens

financiers énormes, son capital se

292%

Evolution des crédits en Mds GNF

2011-2012

157%

109%

711%

Court terme Moyen terme Long terme Autres

chiffre environ 65 milliards de GNF qui est domicilié

à la BCRG. Cette somme est destinée à accorder des

crédits aux particuliers ou aux entreprises, en même temps il sert

de couverture en cas de risque qui peut affecter la banque.

Ceci se traduit par une insuffisance de financement des

investissements par la Banque Islamique ; mais il faut noter aussi, elle

souscrit aux bons du trésor qui sont moins risqués par rapport

à accorder des crédits aux investisseurs dans une situation

où la croissance économique tourne aux alentours de 4,3% par

an.

Par ailleurs, le Gouvernement Guinéen et la CEDEAO, ont

signé un accord de ligne de crédit pour permettre aux banques

commerciales d'avoir plus de facilité d'obtenir des crédits pour

qu'elles puissent octroyer à leurs tours ceux-ci aux particuliers et aux

entreprises pour relancer la machine économique.

L'accord du 19 avril 2012 vise à soutenir le secteur

privé et notamment les banques commerciales, afin d'améliorer la

structure financière des PME/PMI des micro-assurances, des

micro-entreprises, la création de nouveaux emplois et surtout

l'augmentation des revenus des ménages, qui sont très

endettés.

b) Le contrôle externe:

· Développement géographique de la BIG sur

l'ensemble du territoire national ;

· Fidéliser la population en octroyant des bonus aux

plus jeunes par exemple les moins de 16 ans ne paient pas les frais liés

à l'ouverture d'un compte dans ces livres et l'obtention de la carte

bancaire ;

· Accordé des bonus aux personnes handicapées

et aux retraités ;

· La BIG finance aussi les activités des ONG qui

oeuvrent dans le développement durable ;

· Renforcer le réseau externe en pratiquant de la

veille, c'est-à-dire elle doit s'intéresser sur tout ce qui se

passe dans son environnement externe en l'occurrence les activités de

ses concurrents ;

· S'investir d'avantage sur le financement de

l'économie nationale ;

· Dynamiser la relations avec ses clients au quotidien en

répondant à leurs exigences ;

· Faire des audits externes à chaque trimestre pour

corriger les défaillances susceptibles de freiner

l'épanouissement de la banque ;

· Faire des réunions quotidiennes pour s'informer

sur les activités des ses concurrents ;

c) Les Résultats :

L'analyse des résultats recueillis, nous montrent que la

Banque Islamique, est confrontée à des risques qui ne sont pas de

même nature que les autres établissements bancaires. En effet, la

Banque Islamique encoure des risques plus importants que l'on imagine par

exemple, le Moucharaka et le Moudharaba présentent un risque plus

élevé que les autres modes de financement à savoir le

Mourabaha et l'ijarah.

Cette analyse montre également, que le mode de

rémunération fixe, présente un risque moins

élevé que le mode de rémunération conventionnel

utilisé par les autres banques.

Selon, la Banque Islamique de Développement (BID), les

« résultats des risques bancaires, montrent que le manque de

certains instruments (comme les actifs financiers à court terme et les

produits dérivés) et d'un marché monétaire

entravent beaucoup le processus de gestion des risques dans les institutions

financières islamiques »16.

16 Banque Islamique de Développement (BID) :

la gestion des risques bancaires, 2009, page 84

L'analyse des résultats, expliquent aussi, que le manque

des instruments financiers, le rôle non clair de la Banque Centrale (elle

n'est pas totalement indépendante car elle reçoit des ordres de

la Présidence de la République), l'absence d'un marché

monétaire et interbancaire constituent un sérieux problème

que la Banque Islamique est confronté aujourd'hui.

Enfin, nous avons notés, que la publication des

résultats des activités de la Banque Islamique doivent être

fiables et disponibles sur le site internet de celle-ci ; pour les recherches

de son personnel, des institutions financières internationales,

BM/FMI/BID/PNUD, dans le cadre de leurs études statistiques. Les

résultats obtenus permettent ainsi de maximiser les profits et minimiser

les risques encourus.

B. L'analyse des risques de crédit

bancaire :

L'analyste de crédits bancaires est la personne qui est

chargée d'analyser et de mettre en forme le concours de crédits

faites à la banque. Ces concours peuvent émaner soient des

particuliers soient des entreprises, donc l'analyste est

spécialisé dans l'un des deux créneaux. Son travail se

décompose ainsi en trois phases : l'analyse, le montage et le

contrôle.

A partir des demandes transmises par les chargés de

clientèle, il établit un diagnostic financier du demandeur en se

fondant sur l'étude des documents comptables (bilan de fonctionnement du

compte, chiffre d'affaire, endettement, capacité de remboursement,

excédent brut d'exploitation, capacité d'autofinancement).

L'analyste financier est chargé d'étudier la

nature de la demande qui peut être soit le crédit de

trésorerie, le crédit d'investissement ou encore le crédit

à la consommation. Il procède à une analyse approfondie

sur les risques potentiels qui sont liés à l'octroi d'un

crédit bancaire.

En fonction de ces risques, il est chargé de mettre en

place les garanties nécessaires qui vont couvrir sa banque contre ce

risque. Il pourra par la suite rédiger, un document de synthèse

qui sera présenté à un comité de crédit qui

est sous son autorité pour un avis favorable ou défavorable.

A la suite des recommandations de ce comité, si un avis

favorable est retenu par celui-ci, il peut ainsi commencer à

préparer le montage des dossiers administratifs pour l'octroi du

crédit au client.

Il est ensuite chargé du suivi et du contrôle

des remboursements des prêts bancaires. L'analyste de crédits peut

assurer auprès de différentes agences du réseau ; une

mission d'information et de formation en matière de crédit aux

particuliers et aux entreprises.

En outre, il existe deux types de risques de crédits : le

premier type consiste à mesurer le risque de taux d'intérêt

et le second mesure le risque de crédit bancaire d'une manière

consolidée, en évaluant le niveau global de risque de

l'entreprise par exemple le taux de rendement ajusté au risque le RAROC

(Risk Ajusted Return On Capital) pour estimer le niveau de risque global de la

firme17.

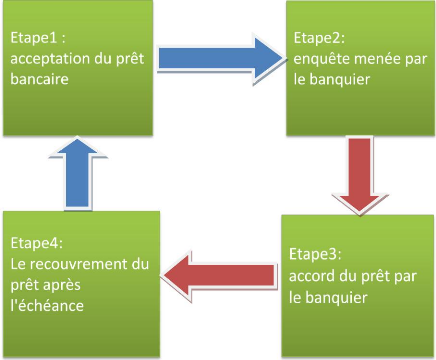

Voici ainsi, schématiser les 4 étapes d'octroi

d'un crédit bancaire à un particulier ou à une entreprise

; si une banque veut accorder un prêt à un agent économique

donné, il existe plusieurs démarches à suivre pour

réduire le risque à venir :

1er étape : acceptation du prêt bancaire,

après examen du dossier de crédit

2éme étape : enquête menée par le

banquier sur de la solvabilité du client et ses ressources propres

3émé étape : accord du prêt par la Direction

Générale de la banque au terme de l'examen du dossier suivant la

durée de remboursement.

4éme étape : recouvrement du prêt

après l'échéance

Schéma des 4 étapes de crédit bancaire :

17 Pour savoir plus sur l'adoption d'une gestion de

risque consolidée du point de vue des instances de contrôle et de

banques, cf Cumming et Hirtle 2001, page 12

De464

De 1 a 2

De 3 a 4

De263

Source: Risk Adjusted Return on Capital (RAROC)

Etape 1 : L'acceptation du prêt bancaire

constitue la première demarche ménée par le client pour

obtenir un prét. Le banquier peut examiner tous les risques potentiels

qui peuvent être encouru par le client. Le banquier dispose de toute la

connaissance nécessaire pour offrir au client des produits

adaptés au son besoin.

Etape 2 : Avant que le prêt ne soit

accepté par le banquier, il doit faire une enquéte à

savoir : si le client n'a pas d'autres crédits impayés à

la banque. A travers cette enquéte il peut juger la moralité de

son client, son experience, sa capacité de remboursement du prêt,

dans les délais prévus dans le contrat.

Etape 3 : Une fois que le prêt est accordé

par le département de crédit Trading avec bien sûr l'accord

de la Direction Générale, le document doit être

paraphé par les deux parties. Mais l'accord de crédit est

synonyme d'une garantie fournie par le client, cette garantie peut être

une hypothèque ou une domiciliation de son salaire à la

banque.

Etape 4 : le recouvrement du prêt bancaire

après l'échéance, cette étape est importante pour

la banque, après l'octroi du prêt, le client doit s'engager

à rembourser l'intégralité de la somme empruntée

plus les interêts. Au cas où, il n'arrive pas à rembourser

l'intégralité du montant emprunté, la banque

prévoit toujours un mode de recouvrement pour récuperer

l'intégralité de la somme qu'elle a octroyée au client.

Le tableau 6 :Analyse comparative entre la Banque

Islamique et les autres banques conventionnelles.

Nature des Banques

|

Banque Islamique

|

Banques conventionnelles

|

Comptes courants

|

|

|

|

|

|

|

|

|

|

|

|

|

Rôle et opérations des

Banques

|

|

d'intermédiaire commercial car l'ensemble des

transactions financières sous-tend un actif tangible et lie acheteur et

vendeur

d'intermédiaire

financier. Elle collecte des fonds et les utilise dans des

opérations de prêts.

|

|

Source : finance islamique : Analyse des produits financiers

islamiques CHERIF, Karim. Page 28, 2008

Explication 6 : Il existe une grande différence

entre la Banque Islamique et les autres banques conventionnelles. En effet,

pour la Banque Islamique même si le couple rendement-risque est

appliqué, elle n'oublie pas les objectifs prioritaires de sa mission

c'est-à-dire intégré la notion de rentabilité et de

l'efficacité dans tout financement qu'elle accorde aux agents à

besoin de financement. Cette fonction repose sur les principes islamiques qui

sont basées sur les règles de la Charia en acceptant de partager

les risques et les profits entre les parties prenantes. En plus la Banque

Islamique, fait de l'intermédiation commerciale.

Quant aux banques conventionnelles, leurs missions principales

c'est la maximisation des profits, autrement dit la « profitabilité

», par exemple si nous empruntons un crédit à la banque on

rembourse le principal plus l'intérêt, ou encore la vente à

crédit (qui consiste à livrer immédiatement le produit

acheté mais le paiement se fera ultérieurement). Mais on doit

retenir que les banques traditionnelles collectent de fonds pour les emprunter

à d'autres agents économiques.

a) L'impact de la libéralisation du secteur

bancaire Guinéen :

Le secteur bancaire Guinéen a connu une évolution

très mouvementée depuis l'accession du pays à

l'indépendance. Dans les années 60, le régime de

l'époque a quitté la zone Francs, pour une autonomie

financière en adoptant une nouvelle politique monétaire en Mars

1960.

Le changement de régime en 1984, les nouvelles

autorités monétaires ont dissout toutes les institutions

monétaires à l'exception de la Banque Islamique de Guinée

(BIG), qui avait été autorisée à opérer en

Guinée à partir de 1980.

La faillite des institutions financières à

l'époque était caractérisée par la mauvaise

gestion, la corruption généralisée et surtout à par

manque d'investissement pour améliorer la performance et

la rentabilité des ces institutions financières.

Elles étaient toutes en faillite sauf la Banque Centrale.

La principale cause de la faillite de ces institutions bancaires

résulte de manque de liquidité et des instruments efficaces pour

améliorer leurs rentabilités.

La faiblesse du secteur financier et bancaire Guinéen

nécessitait des réformes importantes et approfondies. C'est ainsi

qu'en Décembre 1985, des réformes ont été mise en

oeuvre pour redresser le secteur névralgique de l'économie

Guinéenne c'est-à-dire les institutions financières et

bancaires qui ont conduit à leur libération. Celle-ci les a

menées à la naissance de plusieurs établissements

financiers et bancaires dans les années 1990.

En 2011, le secteur bancaire Guinéen a enregistré

4 nouvelles banques sur 17 agréées parmi

elles, treize sont opérationnelles, elles se classent

ainsi par groupes d'actionnaires :

v' Actionnaire de référence français :

BICIGUI, SGBG (BNP Paribas, SG France)

v' Actionnaires de référence Togolais : ECOBANK,

UIBG (ETI et Financial BCP Togo) v' Actionnaires de référence

Marocain : BPMG (Banque Centrale Populaire du Maroc) v' Actionnaires de

référence Ghanéen ICB : ICB Accra

v' Actionnaires de référence Français : ORA

Bank, CIC

v' Actionnaires de référence Saoudien BIG :

(Banque Islamique de Développement) BID v' Actionnaires de

référence Gambien : FIBANK (FIBANK Gambie)

v' Actionnaires de référence Nigérian

UBA-Guinée : SKYE Bank-Guinée (UBA Nigeria et SKYE BANK

Nigeria)

v' Actionnaires de référence Libyen

BSIC-Guinée: BISC Tripoli

v' Actionnaires de référence Ivoirien

BIAO-Guinée: BIAO Côte d'Ivoire

v' Actionnaires de référence

Sénégalais BIS : Tamweel Africa HOLDING

v' Actionnaire de référence Mauritanien : BCI,

Banque pour le Commerce et de l'Industrie. v' Actionnaire de

référence Béninois Banque pour le Commerce et de

Financement BCF.

L'extension du réseau bancaire sur l'ensemble du

territoire national s'est renforcée en 2011 avec 12 nouveaux guichets

pour atteindre un total de 76 guichets. En Décembre prochain 9 nouvelles

agences seront opérationnelles à l'intérieur du pays.

La totalité des banques en activités ont des

agences tant à Conakry la capitale qu'en province renforçant,

ainsi leurs capacités à fournir des biens et des services au

profit des citoyens.

Par exemple les principales banques ont plus de 10 agences

à Conakry et à l'intérieur du pays (la BICIGUI,

ECOBANK-GUINEE, la FIBANK, la BPMG, la BSIC-GUINEE, l'UIBG, SGBG, l'UIB et ICB

Bank).

Ce changement a permis de renforcer les effectifs des

travailleurs tout en augmentant la capacité des banquiers à

s'adapter dans cet environnement complexe, avec ce rythme, le taux de

bancarisation pourra ainsi atteindre 40 % à l'horizon 2017, selon les

prévisions des autorités monétaires de la Banque

Centrale.

Cependant, la dernière crise financière qui a

affectée la plupart des institutions financières et bancaires

internationales, les banques Guinéennes n'ont pas été

directement touchées par cette crise. La raison de ce non contagion est

de fait ; que les établissements financiers africains et Guinéens

en particuliers ne sont pas intégrés entre elles, et n'utilisent

pas des actifs toxiques (les produits financiers titrisés, qu'on ne peut

plus vendre d'où le nom des actifs toxiques).

Toutefois, certaines d'entres elles étant des filiales

des grandes banques internationales, ces dernières ont dû

connaitre beaucoup des difficultés de financement surtout dans le

domaine du commerce international. Elles ont été obligées

de constituer de provision à l'ordre de 100% pour des crédits

documentaires, pour venir au secours de la maison mère.

Les 4 banques qui sont agrées mais qui ne sont pas encore

opérationnelles : Skye BANK, UBI (Union Internationale des Banques),

BSIC (Banque Sahélo Saharienne pour l'Investissement et le Commerce) et

BCIG (Banque pour le Commerce et l'Industrie de Guinée), ce qui permet

de renforcer les effectifs des travailleurs du système bancaire de 33%

en 2009 à prés de 39% à l'horizon 2016.

NB : La Banque pour le Commerce et le Financement

(BCF)18 n'est pas entrée en activité deux ans

après son agreement, elle risque de voir son agreement retirer pas la

Banque Centrale. Faute

18 La BCF n'est pas entrée en activité deux ans

après son agreement. Conformément à la loi Bancaire, le

comité des agreement doit prononcer le retrait d'agreement

de non respect des clauses de son contrat, car toute banque qui

obtient un agreement doit commencer ses activités une année

après son obtention.

Comme dans les années précédentes, le

système bancaire Guinée reste dominé par 6 principales

banques, en termes de volume de dépôts et de crédits

accordés.

Mais toute fois, la part des 6 grandes banques (ECOBANK,

BICIGUI, SGBG, FIBANK, ICB, ORABANK) sur le marché bancaire est en

baisse de 3,6 points pour se stabiliser à 73,4%, mais par contre leur

total bilan progresse de GNF 3 685 milliards en 2010 à GNF 5 747

milliards en 2011, soit une augmentation de GNF de 2 062 milliards soit

56%.19

Le secteur bancaire Guinéen connait une profonde mutation

depuis les années 1990, à la suite des différentes

réformes entreprises par les autorités monétaires et

gouvernementales pour moderniser le secteur bancaire Guinéen pour

augmenter le taux de bancarisation à hauteur de 40 à 60% dans les

prochaines décennies.

En outre, les activités bancaires occupent une place

primordiale dans le financement de l'économie nationale. Cette mutation

est due à une profonde transformation par des nouvelles lois

votées par le parlement pour moderniser le secteur bancaire

Guinéen à l'image de certains pays de la sous région qui

ont un taux de bancarisation supérieur à la Guinée.

C'est ainsi qu'en 1990, il sera adopter plusieurs lois sur la

politique monétaire et l'indépendance de la BCRG. La loi du

02/1990/145/CMRN qui consacre de nouveau statut et l'indépendance de la

Banque Centrale de la République de Guinée. Avec cette loi, la

Banque Centrale dispose désormais d'une indépendance

opérationnelle qui lui permet en toute liberté, de poursuivre les

missions qui lui sont dévolues, par le choix des moyens et des

méthodes qu'elle jugera les plus appropriés. L'une des

avancées majeures de ces nouvelles lois, reste l'interdiction faite au

gouvernement de demander des crédits à la BCRG et ainsi qu'au

trésor public.

19 Source : Direction des Banques de la Guinée, rapport

Mai 2012, page 31 sous référence N° n4789/DBG

Tableau7 : Etudes comparatives du taux de

bancarisation de 5 pays entre 1990-2030

Période

1990

2000

2010

2030

Variations

Guinée

11,3%

|

27,07%

|

39,72%

|

> 60%

|

11,65%

|

Sénégal

|

14%

|

32,07%

|

40%

|

-

|

7,93%

|

Côte d'Ivoire

|

15%

|

34,13%

|

42,03%

|

-

|

6,9%

|

Liberia

|

8%

|

14,11%

|

23%

|

-

|

8,89%

|

|

Togo

|

10,01%

|

26,57%

|

31,19%

|

-

|

4,62

|

|

|

Source : Statistiques monétaires et de Balance des

paiements de la Guinée en 2011, comité de

crédit/financement de la BECAO Dakar Sénégal

Explication 7 : Ce tableau ci-dessus nous montre que la

Guinée n'est pas le seul pays de l'Afrique de l'Ouest, qui couvre un

retard en matière du taux de bancarisation.

Même si, elle accuse un retard dans ce domaine, elle se

trouve au milieu entre le Sénégal et le Togo. Les prochaines

années seront déterminantes pour le pays pour atteindre

l'objectif des autorités monétaires à augmenter le taux de

bancarisation qui est de 34% aujourd'hui à plus de 60% à

l'horizon 2030.

Les différentes reformes monétaires, entreprises

par les autorités, doivent être accompagnée non seulement

par les institutions financières internationales (FMI,

Société Financière Internationale et la Banque Mondiale

notamment), mais aussi par une volonté politique afin d'atteindre cet

objectif. Les banques commerciales aussi doivent jouer un rôle important

pour couvrir l'ensemble du pays des agences bancaires, pour être plus

près des clients et en leurs offrants des produits bancaires

variés et diversifiés.

Tableau 8: Crédits par terme distribués

par le Système bancaire (en milliards de GNF)

Crédits utilisés

|

Décembre 2010

|

Décembre 2011

|

Variations (%)

|

Court terme

|

706,098

|

951,519

|

34,76

|

Moyen terme

|

174,903

|

198,258

|

13,35

|

Long terme

|

4,690

|

2,315

|

-50,64

|

|

Total

|

885,691

|

1152,092

|

30,08

|

|

Source : Direction de la Politique

Monétaire et du Crédit BIG 2009-2010

Explication 8 : le tableau ci-dessus nous fait

ressortir le constat suivant selon les données de la BIG entre 2010-2011

:

- une augmentation de l'encours des crédits à

court terme de 34,76% ;

- une augmentation des crédits à moyen terme de

13,35% ;

-une baisse des crédits à long terme de -50,64% :

le risque étant trop élevé pour accorder des

crédits à long termes plus de 10 ans, raison pour la quelle la

BIG est réticente pour octroyer des crédits à long terme

ce qui explique cette baisse de -50,64%.

Par rapport au total des concours qui se chiffrent à GNF

1152,092 milliards fin décembre 2010, les crédits à court

terme représentent 82,59%, les crédits à moyen de 17,21%,

les crédits à long terme représentent moins de 0,2%.

Fin décembre 2011, les crédits hors bilan, les

cautions et autres engagements par signatures ont enregistré une baisse

de GNF 217,771 milliards par rapport à décembre

201020.

En fin, les profondes mutations que connait actuellement le

paysage bancaire et financier Guinéen, incitent la Banque Islamique de

Guinée à redoubler d'efforts pour renforcer ses structures

organisationnelles et commerciales, pour mettre en place les moyens

nécessaires afin d'accompagner le développement de la banque.

20 Source direction de la cellule et engagement

département du crédit Trading de la BIG 2010- 2011disponible sur

le site internet de la banque.

Banques

|

Total bilan en Mds

|

%

|

Dépôts clients en Mds

|

%

|

Crédits en Mds

|

%

|

Nombre Agences

|

1

|

SGBG

|

1,191

|

28,18

|

927

|

26,90

|

287,87

|

30,00

|

10

|

2

|

BICIGUI

|

1,071

|

25,35

|

937

|

27,19

|

248,90

|

26,04

|

17

|

|

3

|

ECOBANK

|

993

|

23,4

|

831

|

24,11

|

182,84

|

19,13

|

16

|

|

4

|

UIBG

|

262

|

6,21

|

230

|

6 ,67

|

61,63

|

6,45

|

4

|

5

|

FIB

|

205

|

4,86

|

180

|

5,22

|

93,551

|

9,75

|

7

|

6

|

BPMG

|

177

|

4,18

|

107

|

3,10

|

54,29

|

5,68

|

4

|

7

|

ICB

|

169

|

4,00

|

136

|

3,94

|

19,46

|

2,04

|

3

|

|

8

|

BIG

|

116

|

2,74

|

83

|

2,41

|

8,36

|

0,87

|

2

|

|

9

|

BSIC

|

41

|

0,99

|

15

|

0,41

|

1,79

|

0,18

|

8

|

10

|

BCI

|

33

|

0,42

|

13

|

0,33

|

1,26

|

0,22

|

1

|

11

|

ORA Bank

|

42

|

3,12

|

16

|

1,27

|

1,46

|

1,01

|

5

|

12

|

BIAO/NSIA

|

44

|

2,46

|

16

|

2,23

|

2 ,69

|

2,00

|

6

|

13

|

UBA

|

33

|

0,21

|

12

|

0,13

|

1,10

|

0,21

|

2

|

|

TOTAL

6,987

100

5,658

100

958

100

70

85

Tableau 9 : indicateur de positionnement bancaire de la

BIG/N°00199/83

Source : Equilibre budgétaire 2009, BIG cellule de

financement / sous le regard du FMI/ N° 2091/THS, P.66, Suivi

budgétaire de la BIG/ BCRG

Explication 9: Nous constatons malgré quelques

difficultés rencontrées par les banques commerciales,

néanmoins elles fournissent un effort considérable pour ouvrir

plusieurs agences à Conakry et à l'intérieur du pays pour

une plus grande proximité avec les clients.

Le volume des crédits accordés aux clients ce

chiffre à des milliards de GNF, d'où la nécessité

de multiplier les agences pour faciliter ainsi les lignes de crédit et

de concours bancaires.

Au regard du total des bilans des dépôts des

clients qui se chiffre en plusieurs centaines de Milliards de GNF et l'ensemble

des crédits octroyés, par les différentes banques. Nous

pensons que les objectifs de la BCRG seront atteints dans les années

avenir pour une couverture totale du pays des agences bancaires, de ce fait

atteindre le seuil de bancarisation à l'horizon 2030.

b) Le rôle de la BIG dans le financement de

l'économie nationale :

Quelles alternatives économiques, la Banque Islamique

apporte-t-elle aujourd'hui à la Guiné dans un contexte de marasme

économique sans précédent ?

La Banque Islamique de Guinée finance plusieurs projets

de développement et d'assistance technique et économique, dans

une situation de marasme économique sans précédent pour

améliorer les activités des PME/PMI. Elle intervient dans tous

les secteurs de la vie économique, sur des projets rentables à

court et à long terme. Elle accorde aussi des prêts aux

micro-finances et micro-assurances.

Elle participe également au financement des grands

projets routiers et la construction de trois barrages hydroélectriques :

kaléta, Amariah en basse Guinée et Baffing en Guinée

frontière. Les barrages Kogon et foumie sont en études.

La réalisation des ces barrages va contribuer forcement

à améliorer la fourniture du courant électrique/domestique

à l'industrialisation du pays et aussi à l'amélioration

des conditions de vie des populations.

C'est ainsi, que la Banque Islamique, propose des nouveaux

contrats comme la (Musharaka, l'Istisna) qui sont censés assurer le

financement des grands projets qui peuvent stimuler le

développement économique et le progrès

social, pour le décollage économique du pays, par ce biais,

réduire ainsi le chômage et la pauvreté.

Le secteur industriel occupe plus de 15% de financement que

la banque accorde aux entreprises, le choix de ce montant aussi

élevé est le fait qu'elle veut participer activement au

redressement de la situation économique du pays.

Il faut noter, qu'il existe deux types de financement que la BIG

accorde aux entreprises : le financement direct et le financement indirect.

v' Le financement direct : le marché financier

n'étant pas beaucoup développé, malgré

l'ouverture du pays en 1985, à l'économie de

marché, les entreprises et notamment les PME rencontrent assez des

difficultés pour se financier sur le marché, c'est ce qu'on

appelle la désintermédiation financière. Alors les agents

à besoin de financement vont vers les banques commerciales pour faire

des emprunts, pour relancer leurs activités.

v' Le financement indirect : appelé communément

par les financiers l'intermédiation financière.

Le marché financier étant relativement faible

voire inexistant, donc la plus part des entreprises se tournent vers les

banques pour obtenir des emprunts afin de financer leurs activités, pour

contribuer au décollage économique de la Guinée.

C'est ainsi que la BIG joue le rôle d'intermédiaire

financier en accordant des crédits aux agents à besoin de

financement, en l'occurrence les entreprises privées ou publiques.

En 2012, le montant que la BIG à accorder aux entreprises

se chiffre à plusieurs centaines de millions de GNF. Par exemple au mois

d'Aoüt 2012 le Bureau des Travaux Publics (BTP) à obtenu un

financement de la part de la BIG pour un montant total de GNF 5 000 000

000 au taux de 17% (soit environ un million d'euros).

Dans le méme ordre d'idée la société

Riotinto à aussi obtenu une ligne de crédit pour un montant total

de GNF 1 228 400 505 au taux de 17% (soit environ 804 321.06

d'euros), pour la construction d'une usine d'extraction du minerai de fer dont

le pays détient 2/3 des réserves mondiales et la

réalisation d'un chenin de fer Conakry- Beyla de plus de 1100 km.

C) L'analyse de la matrice SWOT :

L'analyse de la SWOT adoptée par la Banque Islamique de

Guinée depuis sa naissance dans les années 80, vise surtout

à renforcer sa position au niveau de la banque de détail, et

être au plus prés des clients. C'est ainsi, qu'elle à

chercher à ouvrir plusieurs agences tant à Conakry la Capitale

qu'à l'intérieur du pays où la rareté des agences

bancaires fait défaut dans les zones les plus enclavées.

Par cette politique de décentralisation, elle a

adaptée ses produits en fonction du besoin de la clientèle par

exemple les contrats Mourabaha ciblent les clients les plus modestes pour les

encourager à solliciter les services de la Banque Islamique qui est

devenue une banque de proximité.

Cependant, la BIG est en plein essor compte tenu des nombreuses

réformes entreprises par la Direction Générale, pour

cibler une population plus pointue pour vendre au mieux les produits de la

banque, tout en répondant de manière efficace aux attentes des

clients.

Tout d'abord, pour la détection des opportunités

et des menaces, l'entreprise doit identifier en amont les opportunités

c'est-à-dire à comprendre son environnement tant indirect (qui

compose tous les facteurs qui s'imposent à l'entreprise), que direct ou

spécifique : c'es-à-dire les facteurs sur les quels l'entreprise

peut exercer une influence direct plus ou moins forte (son secteur

d'activité, les forces de la concurrence). Jean Louis LEVET, de

l'Intelligence Economique à l'Economie de la connaissance, 2001, page

66.

En suite, en aval, l'entreprise doit anticiper les variations

futures du marché à la hausse ou à la baisse en utilisant

tous les moyens en sa possession pour orienter cette variation en sa faveur.

Toujours selon Jean Louis LEVET, nous pouvons distinguer 3 types

d'opportunité qui s'offrent à l'entreprise :

· Les opportunités relatives à l'acquisition

de nouveaux savoirs, de nouvelles technologies de production ;

· Les opportunités à des nouveaux partenaires

susceptibles d'accroitre la performance de l'entreprise : clients,

fournisseurs, organismes de recherche, concurrents, collectivités

territoriales, centre de formation ;

· Les opportunités relatives à des

nouveaux marchés, qui peuvent être émergents ou

potentiels.21

La maîtrise de ces trois opportunités constituent

une véritable force pour l'entreprise, ce qui lui permet de

rentrée dans la mondialisation sans subir des coûts majeurs, qui

lui faciliteront de se maintenir et de résister aux aléas de la

mondialisation.

Tableau 10 : la matrice SWOT

|

Force :

La BIG étant la première banque privée de

Guinée,

elle a plusieurs atouts à son actif, elle évolue

dans un pays à 95% musulmans et les produits islamiques sont

|

Menace:

La menace de nouveaux entrants dans le secteur

bancaire Guinéen :

Les taux d'intérêts doivent être revus

à la baisse

|

|

plus demandés que les produits des autres banques

|

(17%) aujourd'hui, ce taux risque de descendre de

|

|

conventionnelles. En plus elle à une longue

|

(7ou 8%) dans les prochaines années, compte

|

|

expérience bancaire qui constitue une véritable

force

|

tenue de l'augmentation des banques

|

|

pour elle.

|

commerciales sur le marché Guinéen.

|

|

La BIG à plusieurs correspondants dans le monde

|

En 2012, l'arrivée de 4 nouvelles banque à savoir

:

|

|

c'est le cas de l'UBAF en France et la bank ASYA en

|

Skye BANK, UBI, BSIC et BCI, marque un

|

|

Turquie.

|

tournant important pour renforcer le secteur

|

|

La BIG est à l'écoute des attentes formulées

par les

|

bancaire Guinéen. Mais les nouveaux arrivants sur

|

|

clients, en matière des produits et des services.

|

le marché peuvent être une source de menace pour

|

|

Les banques de la place collaborent ensembles pour définir

des stratégies communes envie de renforcer leurs liens pour accorder des

crédits aux particuliers et aux entreprises.

|

la Banque Islamique.

|

|

Faiblesses :

|

Opportunités :

|

|

L'insuffisance des moyens financiers mises à la

|

Augmenter le capital de la banque qui est de 65

|

|

disposition des entrepreneurs pour mener à bien leurs

|

milliards aujourd'hui, à 85 milliards dans les

|

|

activités.

|

prochaines années.

|

|

La nécessité de réviser en permanence les

politiques

|

Développer des nouveaux crédits pour mieux

|

|

et les procédures d'octroie de crédits

bancaires.

|

segmenter les clients et faire face à la concurrence

|

21 Jean Louis LEVET, page 66, Septembre 2001

|

accrue des autres banques.

|

|

Tous les responsables doivent faire attention sur les

|

L'agrandissement de la BIG vers les nouveaux

|

|

projets qui demandent un concours financiers au-delà

|

marchés (ouverture de beaucoup d'agence à

|

|

de 100 millions de GNF, car le risque est plus

|

l'intérieur du pays), pour renforcer la

proximité

|

|

important. Par exemple

|

avec les clients.

|

|

Riotinto, Alcoa, Alpha BTP, Chinalco etc.

|

Améliorer la prestation des produits et services pour une

meilleure qualité.

|

|

L'utilisation de la Riba est une faiblesse dans les

|

Formation du personnel pour le développement

|

|

principes islamiques, car il est illicite. Il en est de

même du non maîtrise des outils informatiques par certains

employés de la banque.

|

durable.

|

Source : rapport annuel BIG, 2010, département de

crédit Trading et département d'exploitation

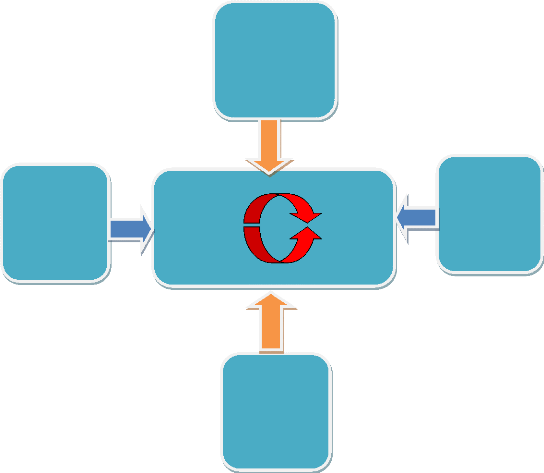

Pour Michael Porter 1999, la « performance d'une entreprise

(banque) dépend de sa capacité à affronter, influencer et

résister aux pressions de son environnement concurrentiel ».

L'avantage concurrentiel d'une entreprise réside dans sa

capacité d'acquérir une force pour résister et s'y

maintenir. Le modèle de Porter permet à une entreprise (banque)

de se distinguer de ses concurrents (amélioration des produits,

incorporation des nouveaux moyens de production, baisse des prix, design etc.),

et adopter une nouvelle stratégie pour bénéficier des

avantages concurrentiels.

Cependant, en utilisant le schéma de Michael Porter 1999,

on voit que la Banque Islamique est entraine de réaliser des profits

importants ; mais ces gains risquent d'être freinés par les

nouveaux arrivant sur le secteur bancaire Guinéen. Plus il y a des

concurrents sur le marché, plus les taux d'intérêt seront

bas et cela est avantageux pour les clients au détriment de la Banque

Islamique.

Cette matrice de Porter fait ressortir les 5 domaines

concurrentiels de l'entreprise à travers sa capacité de prise de

décision stratégique et comment elle peut faire face à la

pression des ses concurrent dans un environnement en perpétuel

évolution. La stratégie de l'entreprise repose sur ses propres

forces pour analyser la pression de ses concurrents et comment elle pourra

résister à

Menace des

nouveaux entrants

Pouvoir de

négociation des

fournisseurs

Banque

Entreprise

Pouvoir de

négociation des

clients

Menace des

produits de

substitution

cette pression, pour assurer sa pérennité à

long terme tout cela dans un environnement complexe qui nécessite plus

d'effort et une bonne stratégie pour s'en sortir.

Source : Losange des avantages concurrentiels de Michael Porter

1999 : choix stratégique et concurrence entre les entreprises

(banque).

Suggestions et recommandations :

1. Il faut exiger le port du badge à tout le personnel

(employés et stagiaires) de la BIG, afin de se différencier aux

clients ou simple visiteurs ;

2. A l'image des autres institutions bancaires de la place

(comme Ecobank, BICIGUI, Société Générale,

ORABANK), il est nécessaire de procéder à l'extension de

la banque pour faire connaitre les produits de la BIG aux populations et autres

institutions de la place ;

3. Il faut construire une mosquée à l'enceinte de

la BIG pour que les employés puissent accomplir leurs prières

quotidiennes ;

4. Faire des publicités médiatiques et mettre des

panneaux de publicités dans les grands carrefours, à la

télévision, dans les radios publiques et privées et sur

internet;

5. A l'image de certaines sociétés de la place

comme Areeba ou Orange, il est recommandé d'instaurer un système

de pointage automatique à tout le personnel afin de faciliter et rendre

plus fiable le contrôle de présence des heures d'arrivées

et de départs des employés ;

6. Il faut couvrir l'ensemble du territoire des agences de la

BIG, pour répondre aux exigences de la clientèle ;

7. Mettre à la disposition du personnel de la banque

une boite à pharmacie pour les soins de 1er ordre pour pouvoir soigner

des petites malaises dont peuvent être victime les employés (maux

de tête, maux de dent, des douleurs abdominales, fièvres,

etc.....) ;

8. La nécessité s'impose à la BIG de

construire un parking privé pour son personnel ;

8. La BIG doit augmenter le taux de plafonnement pour le

remboursement des frais de santé, de transport et de logement pour son

personnel ;

Au niveau des recommandations nous allons retenir quelques points

saillants :

1. Nous constatons une faible coopération entre les

banques Guinéennes pour améliorer le service bancaire en

Guinée ;

2. Toutes les banques de la place n'ont pas mis en circulation

des cartes bancaires pour faciliter aux clients d'accéder à leurs

patrimoines ;

3. Absence de coordination entre les banques et notamment

l'accès au service bancaire ;

4. Il ya une concurrence féroce entre les banques,

chacune d'elles veulent attirer le maximum des clients ;

5. Manque de transparence entre les banques en matière

d'octroi de crédit bancaires, chaque banque garde le maximum de silence

sur la stratégie qu'elle procède pour octroyer des crédits

à ses clients ;

6. La rareté des salons, forums ou des séminaires

bancaires pour échanger des informations liées aux

activités bancaires. Ces lieux de rencontre constituent une bonne

occasion pour les banques de s'échanger des informations utiles et

stratégiques ;

7. Il n'existe pas du marketing bancaire pour vendre les

produits islamiques aux clients, généralement ils ne sont pas

tous informés sur les produits islamiques, ce qui montre une faiblesse

du réseau bancaire Guinéen ;

8. Il faut faire du marketing de la rue pour vendre les produits

islamiques à la population, par exemple distribué des

dépliants aux citoyens et autres usagers de la route ;

9. Toutes les recommandations de la BCRG ne sont pas prises en

comptes par exemple la télécompense tarde à être

appliquée par la BIG et les autres banques.

10. Il faut assurer une formation ponctuelle du personnel pour

une bonne utilisation des outils informatiques, c'est-à-dire des

logiciels de veille, pour mieux gérer les risques de crédits

bancaires.

|