|

MEMOIRE DE RECHERCHE APPLIQUEE

Ismaël BOULABAS

La finance islamique

-

Est-elle une solution face à la crise?

MASTER « Banque et Assurance »

Tuteur : Hubert BOELTZ

Date de remise : le 28 juin 2012

RESUME

D

epuis 2008, la survenance de la crise du subprime et celle des

dettes souveraines, ont fragilisé le système financier

jusqu'à créer une crise économique. Nous nous sommes

interrogés sur les causes de ces évènements. En effet,

depuis la création de la monnaie les Hommes ont conçu un

système financier décorrélé de la

réalité du monde en créant des mécanismes tels que

les outils de refinancement.

C'est dans ce contexte que nous avons étudié la

finance islamique. Une finance basée sur des principes coraniques. Cette

dernière étant construite sur des fondements éthiques, et

notamment, sur l'interdiction de la spéculation et l'adossement

systématique des produits à des actifs tangibles. Elle encourage

le recours à des financements participatifs, dans lesquels, banques et

clients partagent les bénéfices et les pertes.

Nous avons évalué la solution que

représentait ce système. Il prône le retour d'une

économie au service de l'Homme, et d'une éthique dans les

transactions. Cependant même si il occulte les facteurs de constitution

des crises, il n'est encore que trop minoritaire pour avoir un réel

impact sur le monde financier. De plus nous avons pu voir qu'il portait, de par

sa nature des risques qui lui sont propres.

SUMMARY

S

ince 2008, the apparition of the subprime crisis and the one

of the sovereign debt, have weakened the financial system until creating an

economic crisis. Also we have questioned ourselves about the causes of these

events. Indeed, since the creation of money, Men have created an uncorrelated

financial system of the reality of the world by creating tools like the

refinancing tools.

It is in that context that we have studied the islamic

finance. A finance based on coranic principals. This one being built on ethic

foundations, and especially, on the ban of the speculation and the systematic

backing of products on tangible assets. It prones then the requirement of

participatory funding, within banks and customers share profit and loss.

That way, we have wondered about the solution this system did

represent. It prones the return of an economy serving men, and an ethic in the

transactions. Although, even if it goes beyond the factors that constitute

crisis, it is yet only minor to have a real impact on the financial world.

Also, we have managed to see that by its nature, it would carry risks of its

own.

REMERCIEMENTS

A

vant de commencer mon étude, je souhaite remercier

toutes les personnes qui m'ont aidé dans la construction de ce

mémoire. Ainsi je tiens à faire part de ma gratitude à

Monsieur Amine NAIT DAOUD pour avoir accepté de me rencontrer et pour

m'avoir fait part de ses connaissances en matière de finance islamique.

Je remercie, aussi, monsieur Arnaud PETIT, pour m'avoir reçu en

entretien, et pour m'avoir donné son point de vue sur le monde

financier. De plus j'aimerais remercier l'ensemble de mes collaborateurs du

centre d'affaires entreprises du CIC de Torcy, dirigée par monsieur

Olivier BRINCAT. Ils m'ont tous aidé, à différents niveaux

dans la rédaction de mon étude. Enfin je tiens à faire

part de ma gratitude à monsieur Hubert BOELTZ, mon tuteur de

mémoire. Il m'a aidé tout au long de mon étude. Il m'a

guidé, à corriger mes fautes d'orthographe, m'a fourni de la

documentation et a su me motiver dans les moments où la fatigue se fit

sentir. Pour cela j'aimerais le remercier tout particulièrement.

SOMMAIRE

RESUME

1

SUMMARY

2

REMERCIEMENTS

2

TABLEAUX ET GRAPHIQUES

2

Tableaux

2

Graphique

2

INTRODUCTION

2

1. LA CRISE DU CAPITALISME

2

1.1. L'histoire de la crise

2

1.1.1. La crise : sa naissance, son

évolution

2

1.1.2. La crise du subprime

2

1.1.3. La crise de la dette

2

1.2. Les causes de la crise

2

1.2.1. L'immoralité

2

1.2.2. Le refinancement

2

1.3. Les conséquences de la crise

2

1.3.1. Le déficit de la confiance des

ménages

2

1.3.2. L'.Effet systémique

2

2. QU'EST-CE QUE LA FINANCE

ISLAMIQUE ?

2

2.1. Historique de la finance islamique

2

2.1.1. Les origines :

2

2.1.2. La finance islamique

contemporaine

2

2.1.3. La normalisation de la finance

islamique :

2

2.1.4. La finance islamique dans le

monde

2

2.2. Les fondements et principes de cette

finance :

2

2.2.1. La finance dans l'islam :

2

2.2.2. Les principes de la finance

islamique

2

2.3. Les outils de la finance islamique

2

2.3.1. Les instruments de participation

à revenus variables

2

2.3.2. Les instruments de financement sans

prise de participation

2

2.3.3. Une innovation appelée

Sukuk

2

3. LA FINANCE ISLAMIQUE, UNE SOLUTION FACE A

LA CRISE ?

2

3.1. Les potentialités de cette Finance

2

3.3.1. Les musulmans dans le

monde :

2

3.3.2. Le marché

français :

2

3.3.3. Une réponse islamique aux

attentes de la population

2

3.2. Les solutions de la finance islamique face

à la crise :

2

3.2.1. La banque islamique, un modèle

de rentabilité :

2

3.2.2. Le retour à

l'éthique

2

3.2.3. Le retour à une finance

réelle

2

3.2.4. La redistribution des

revenus :

2

3.2.5. Le renforcement du partenariat banque

et entreprise :

2

3.2.6. L'exclusion des produits

« toxiques »

2

3.3. Les inconvénients de la finance

islamique

2

3.3.1. Manque de maitrise sur le

système actuel :

2

3.3.2. Le développement moins rapide

que celui des banques conventionnelles

2

3.3.3. Elle n'est pas immunisée face

à d'autres risques

2

CONCLUSION

2

LEXIQUE

2

ANNEXES

2

ANNEXE 1 : Le système de

refinancement

2

ANNEXE 2 : Volume des émissions de CDO

dans le monde

2

ANNEXE 3 : Les Musulmans en Europe

(données 2006)

2

ANNEXE 4 : Panorama des produits financiers

islamiques

2

ANNEXE 5 : Bilan Simplifié d'une banque

islamique

2

ANNEXE 6 : Compte de résultat

simplifié d'une banque islamique

2

ANNEXE 7 : Éthique: les axiomes de la

finance islamique:

2

BIBLIOGRAPHIE

2

TABLEAUX ET GRAPHIQUES

Tableaux

Tableau 1: Comparaison de la confiance dans le

système bancaire entre différents pays

2

Tableau 2: Les risques du refinancement

2

Tableau 3: Evolution du ROE des banques islamiques

et des banques conventionnelles

2

Graphique

Figure 1: fonctionnement du système

bancaire

2

Figure 2 La finance islamique dans le monde

2

Figure 3: Le contrat moucharaka

2

Figure 4: Le contrat ijara

46

Figure 5: Le contrat mourabaha

2

Figure 6: Le contrat assalam

2

Figure 7: Le contrat ijara

2

Figure 8 : Le sukuk

2

Figure 9: les religions dans le monde

2

INTRODUCTION

A

ujourd'hui en 2012 l'Europe doit essuyer l'une des plus

grandes crises économiques de son histoire. En effet cet

évènement, qui concerne des dettes contractées par des

Etats, révèlent l'impuissance de notre système financier.

La situation est telle qu'il est possible d'envisager la

sortie de la Grèce de l'Union Européenne. Les banques, quant

à elles, refusent de se prêter sur les marchés

monétaires interbancaires. Mais bien plus proche de nous, il est

possible d'assister à de graves manifestations de la part d'un peuple

grec écrasé sous la pression de l'austérité.

Pourtant il n'était pas impossible de prévoir

cette crise. En effet, depuis 1909 on a vu apparaitre un détachement de

la valeur liée à l'or. Cette dernière fut transmise aux

billets de banque. Ce fut l'apparition de la monnaie fiduciaire mais aussi le

début de la dématérialisation de l'économie. En

effet, le 15 Aout 1971 le président NIXON, dans le cadre du

« New Economic Policy » annoncera la fin de la

convertibilité en or du dollar. En procédant ainsi il

remettra en cause les principes de Betton Woods et entrainera la

décorrelation totale entre sa monnaie (le dollar) et un actif tangible

(l'or). Cet épisode marquera le commencement d'une série

d'évènements visant à éloigner

l'économie réelle de l'économie de marché.

C'est ainsi que l'on vit apparaitre les dérivés

de produits, la création du Fonds Commun de Créance (FCC) ou

encore les fameux Crédit Défault Swaps (CDS). Ce sont des

garanties prises sur des prêts consentis par des établissements

financiers. Cependant elles prennent la forme de paris sur le défaut de

paiement de tiers. Ces deniers pouvant être des personnes physiques des

entreprises ou des Etats.

Tous ces nouveaux outils étant adoptés afin de

diminuer les risques pris par les prêteurs, ne supprimaient en aucun cas

les risques pris par le système financier. En effet, l'un des

défauts des systèmes de refinancement est qu'au mieux les risques

sont partagés entre les refinanceurs et les refinancés, au pire

que les risques sont directement transférés entre les

contreparties.

Il est important de noter que les refinanceurs peuvent

être des établissements bancaires, mais aussi des personnes

physiques, porteurs d'obligations.

Les pays européens comprennent qu'ils vivent au-dessus

de leurs moyens et qu'ils ne peuvent plus continuer ainsi. Les banques se

rendent compte que même en prenant des garanties sur les prêts

qu'elles accordent, elles ne font que diluer les risques dans des

systèmes de refinancement opaques. Les investisseurs, quant à

eux, voient peu à peu que leurs fonds sont placés sur des

valeurs, elles aussi opaques, qui n'offrent aucune stabilité. Enfin, les

épargnants sont en pleine méfiance vis-à-vis des

marchés financiers, mais aussi des banques.

C'est ainsi que l'on voit apparaitre de nouveaux modes de

consommations de produits financiers. Aussi une nouvelle science

économique appelée finance comportementale détermine

notamment, que les Hommes ne choisissent plus leurs investissement de

manière rationnelle. En effet d'après des études leurs

choix se feraient en fonction de leurs sensibilités, de leurs croyances,

de leurs valeurs etc...

Dans ce contexte la finance islamique connait un essor depuis

les années 1980.

Selon Boubkeur AJDIR, directeur de la société

IFAAS (Islamic Finance Advisory & Assurances Advisory), la finance

islamique n'est pas compatible à l'éthique musulmane mais

compatible à "l'éthique tout court"1(*). Pour lui c'est un

moyen de réconcilier le monde de la finance avec l'économie

réelle.

En effet, loin des excès d'un monde bancaire de plus en

plus immoral la finance islamique se dresse contre la spéculation

à outrance, l'usure et la prise d'intérêts, les produits

dérivés etc... Elle préfère se recentrer sur des

modes de financements participatifs et le désendettement de l'Homme.

L'objectif ici étant de le replacer au centre de l'économie et

d'en faire le principal acteur. Bien que ce dessein semble utopique, la finance

islamique prévoit de réelles solutions pour y parvenir.

Il n'est donc plus question d'un système à

destination de la communauté musulmane, mais bien d'une finance visant

les personnes qui s'exaspèrent des dérives du système.

C'est en partant de ce postulat que des associations telles que l'AIDIMM

essayent de promouvoir ce nouveau paradigme. Ainsi pouvons-nous nous interroger

sur l'alternative que représente la finance islamique face à

cette crise du capitalisme.

Afin de répondre à cette question, nous verrons,

dans un premier temps, comment nous sommes arrivés à cette

situation. Nous nous attarderons sur les crises, leurs causes, et leurs

conséquences. Nous verrons ensuite en quoi consiste la finance

islamique, et quels sont ses outils pour pallier les carences de notre

système financier. Enfin nous verrons quels sont les avantages et

inconvénients de cette finance face à la crise du capitalisme.

1. 1. LA CRISE DU CAPITALISME

1.1. L'histoire de la crise

1.1.1. La crise : sa naissance, son

évolution2(*)

La crise du capitalisme est une expression que nous pouvons

employer pour définir l'état de notre système financier.

Afin de comprendre pourquoi et comment il est devenu si critiquable, nous

dresserons un bref historique de son évolution. Ainsi nous remonterons

jusqu'au début du XIXème siècle pour arriver en

2011.

*De 1815 à 1914 les pièces d'or ou d'argent

constituaient la monnaie des transactions marchandes. Leur poids

représentait leur valeur. La loi du 12 aout 1870, mettra en place les

billets « ayant un cours légal ». Ils pouvaient

être échangés contre leur valeur en pièces (d'or ou

d'argent). De plus, l'utilisation de la vraie monnaie permettait

d'éviter l'inflation, de stabiliser les salaires et de contrôler

les prix. En effet, l'existence d'une monnaie (pièces) réelle en

contrepartie limitait les émissions de billets de banque.

*A la fin de la seconde guerre mondiale. Les nations

alliées signent les accords de Bretton Wood. Dès lors le dollar

deviendra la monnaie étalon. En effet il sera la seule monnaie

indexé sur l'or et servira de référence pour les autres.

C'est ainsi que fut créé le système monétaire

international. D'autre part, ces accords ont permis la création de la

Banque Mondiale et du FMI.

*Le 15 août 1971 le président NIXON dans le cadre

du « New Economic Policy » suspendra la

convertibilité du dollar en or, John Connally secrétaire du

trésor, déclarera : « le dollar est notre monnaie

et votre problème »

*Le 3 janvier 1973 Valéry GISCARD D'ESTAING, ministre

des finances de l'époque, mettra en place la loi

« POMPIDOU-GISCARD ». Cette dernière ôtera le

rôle de service public à la Banque de France. Ainsi le

Trésor Public ne pourra plus escompter ses effets auprès de la

Banque de France. Désormais, les emprunts d'Etat seront souscrits sur

les marchés financiers.

*En 1994 Blythe MASTERS perfectionnera les

dérivés de crédit en « inventant » les

CDS, traités « d'armes financières de destruction

massive » par Warren Buffet. Elle mettra aussi au point un

nouvel instrument de couverture : le CDO (collaterised debt obligation).

Celui-ci permettra aux entreprises de titriser leurs dettes. En effet, il

consiste en la transformation des dettes (réparties par tranche) en

obligation. Ce processus se faisant par l'intermédiaire d'un SPV

(special purpose vehicule).

*Le 12 novembre 1999 les Américains voteront le «

Gramm-Leach-Bliley Act ». Il remplacera le « Glass-Steagall Act

» voté en juin 1933 sous la présidence de Roosevelt. Cette

mesure mettra fin à la séparation entre les banques de

dépôts et les banques d'affaires. De plus, elle

autorisera celles-ci à fusionner avec les sociétés

d'assurance. L'Europe suivra le mouvement en dérèglementant, elle

aussi.

*En 2007, les CDS (Crédit Default Swap) dans lesquels,

entre autres, des crédits «subprimes» accordés à

des américains afin d'accéder à la

propriété, sont utilisés et diffusés

massivement3(*) (cf. annexe

2). Ceci entrainera une méfiance entre les banques. En effet, elles ne

se prêteront plus sur le marché monétaire interbancaire.

Elles accorderont moins de crédits aux entreprises et aux

particuliers.

*Aujourd'hui en 2012, la Grèce est en quasi faillite.

La plupart des Etats de l'Union Européenne sont trop endettés.

La décorrélation progressive de la valeur de la

monnaie et de son actif sous-jacent (l'or), a permis une prise de risques

inconsidérée de la part des acteurs de la finance. En effet la

fusion des banques de dépôts et des banques d'affaires, ainsi que

la construction des instruments de transfert de risques ont eu des

conséquences très graves sur notre système

économique. Nous nous attacherons à expliquer cela plus loin dans

notre étude.

1.1.2. La crise du

subprime

Cette crise a débuté juillet 2007 jusqu'à

atteindre son paroxysme à l'automne 2008. En effet les banquiers

américains ont consentis des prêts hypothécaires à

des ménages modestes, présentant de très grands risques de

défaut. Ces banquiers peu scrupuleux, avaient, pour déplacer ce

risque, titrisé un grand nombre de ces créances

« douteuses ». Le principal problème fut que les

biens saisis ne pouvaient être vendus à leur valeur d'origine. En

effet la multiplication de ces défauts de paiement a engendré une

trop grande offre face à une trop faible demande sur le marché

immobilier. Les banques étaient donc propriétaires d'un parc

immobilier de faible valeur. En effet, la différence entre

l'hypothèque française et l'hypothèque américaine

est qu'aux Etats-Unis la banque est propriétaire du bien jusqu'au

remboursement du prêt, alors qu'en France la banque n'a qu'un droit de

préférence sur le bien qui lui sera accordé en cas de

non-paiement de la part des clients.

La part de ces « subprimes » dans le bilan

de certaines banques américaine étant trop importante, ces

dernières ont dû se résigner à faire faillite

(Lehmann Brothers par exemple). Cependant un élément plus grave

vint empirer le tableau. En effet, une grande partie des banques

non-américaines avaient acheté des obligations issues des

subprimes. Ceci a engendré une contagion dans la plupart des

marchés bancaires développés....

1.1.3. La crise de la dette

La crise de la dette est moins complexe dans son schéma

de propagation. En effet bien que l'on ignore beaucoup d'éléments

sur cette crise, il est possible d'affirmer une chose : les Etats sont

trop endettés et certains d'entre eux ne pourront jamais rembourser leur

dette (le cas notamment de la Grèce). Dettes, qui rappelons le, sont

détenues par les banques, les compagnies d'assurance et les particuliers

à travers les contrats d'assurance vie souscrits en euro.

En effet la majorité des Etats de l'Union

Européenne se sont endettés. Le principal souci que

soulève cette information est que les nations se sont, pour quelques

unes, endettées au-delà de leurs moyens. Si nous prenons le cas

de l'Espagne nous pouvons voir que sa dette publique est passée de 54%

à 62% du PIB entre 2009 et 20104(*) . De plus sa balance commerciale était

négative de 52 milliards d'euros. Selon Arnaud PETIT5(*), cette crise est

différente de celles que l'on a connues. En effet, elle ne

résulte pas de l'éclatement d'une bulle spéculative, mais

bien d'un défaut de gestion de la part des Etats. C'est pourquoi, il

décrit cette crise comme une crise financière à ses

débuts, qui se sera transformée en crise économique.

1.2. Les causes de la crise

Les causes des crises sont multiples. Afin de comprendre

l'enjeu que représente la finance islamique, face à cette

dernière, nous pouvons dégager 2 causes

majeures :l'immoralité et le

refinancement.

1.2.1. L'immoralité

L'immoralité constitue un des éléments

qui fait le plus débat dans la sphère financière. En effet

la question est de savoir si l'on doit être rentable ou moral. Evidemment

cette présentation est caricaturale mais permet de comprendre l'enjeu

caché derrière les questions d'éthique financière.

Toutefois une chose est sure : l'immoralité est l'une des

causes des deux crises. Ainsi nous nous pencherons sur les

éléments immoraux qui ont causé la crise du subprime, ceux

qui ont causé la crise des dettes souveraines et les

éléments externes aux deux crises.

1.2.1.1. L'immoralité dans la crise du

subprime :

L'immoralité est l'élément qui a

causé la crise du subprime. En effet, des banquiers américains,

peu scrupuleux ont été les instigateurs de cet

évènement.

Débuts des années 2000 le marché

immobilier américain était saturé. En effet la cible des

agences immobilière, traditionnellement composé de ménages

ayant des revenus assez conséquent pour pouvoir absorber un

crédit immobilier, n'était plus assez abondante pour assurer des

perspectives commerciales suffisantes. Elles se sont donc penchées sur

une nouvelle cible : les ménages ayant de faibles ressources.

Paradoxalement cette cible pouvait être financée.

Tout d'abord il fallait pouvoir vendre un crédit

immobilier à des ménages modestes. Pour ce faire il suffisait de

prêter à taux variable et à paliers. Ainsi les emprunteurs

pouvaient rembourser les premières années de prêt sans trop

de difficulté. Ensuite, lorsque les taux des prêts

« recollaient » à la réalité des

marchés, et que les clients devaient passer un pallier, ces mêmes

emprunteurs devaient supporter des échéances, nettement plus

élevées (allant du simple au double). Cela les conduisait

inéluctablement vers l'insolvabilité.

En expliquant cela nous répondons à la

question : comment la crise du subprime a-t-elle été

initiée ? En revanche, nous ne répondons pas à la

question « pourquoi ? ». Pour ce faire, il faut

tout d'abord comprendre une différence juridique majeure entre le cadre

juridique français, et le cadre juridique américain.

En France, les prêts hypothécaires, sont

systématiquement affectés au bien qu'ils financent. De plus les

lois NEIERTZ et SCRIVENER 2 obligent le créancier à s'assurer de

la solvabilité de son débiteur avant de prêter. Enfin

l'hypothèque prise sur le bien n'accorde à la banque qu'un droit

de préférence. Cela signifie qu'en cas d'impayé de la part

de l'emprunteur la banque devra demander à un tribunal la saisie du

bien. Ce n'est qu'après la vente en adjudication de l'immeuble que le

créancier pourra faire valoir son droit de préférence.

S'il n'est pas remboursé après la vente de l'immeuble il devra

faire appliquer son droit de suite qui le placera au même rang que les

autres créanciers du débiteur.

Aux Etats-Unis, en revanche le cadre juridique est beaucoup

plus léger. En effet, l'obligation de la solvabilité des

emprunteurs est moins présente. Cependant ce qu'il faut comprendre est

le principe du « mortgage loan » (prêt

hypothécaire). L'hypothèque américaine, contrairement,

à l'hypothèque française, donne un droit de

propriété à la banque. Cela signifie que la banque est

propriétaire du bien jusqu'au remboursement de la dette.

Concrètement, la banque peut expulser un mauvais payeur, et revendre son

bien immédiatement après. Cela démontre clairement que le

prêt hypothécaire américain est beaucoup moins

encadré que dans le système français.

Malgré un système hypothécaire facilitant

les prêts, les banquiers américains, ont réussi à

dégager ses prêts risqués de leur bilan. En effet, les

banques ont tout simplement utilisé la titrisation par le FCC, mais

aussi et surtout via les CDO. Ainsi elles pouvaient exporter leurs risques

qu'elles prenaient en finançant ces créances douteuses. Il faut

voir que le volume de CDO émis aura connu une évolution

exponentielle juste avant la crise du subprime et une chute après cette

dernière (cf. annexe 2).

On pourra, noter que la propagation de la crise du subprime,

s'est faite en raison de la recherche du profit, et ce, de la part de chacun

des agents économiques. En effet, on a souvent l'habitude de

désigner les banques comme seules et uniques responsables de cette

crise. Cependant il est utile d'observer que les banques qui proposaient des

produits ne contenant pas de dette de subprime, offraient des

rémunérations bien inférieures à celles de leurs

concurrentes, qui elles en proposaient. Ainsi sous la pression

commerciale infligée par leurs clients elles devaient s'aligner

sur leur confrère en en proposant elles aussi.

1.2.1.2.

L'immoralité dans la crise de la dette :

Lorsque l'on parle de la crise de la dette. On pense

immédiatement à la Grèce. En effet, ce pays fut le premier

à être frappé par ce fléau. La crise de la dette se

résume par le fait que pendant trop longtemps des pays ont vécus

au-dessus de leurs moyens, et qu'aujourd'hui ils doivent rembourser leurs

emprunts. Nous pouvons noter, par exemple, que le premier poste de

dépense de l'Etat français est le remboursement des

intérêts de la dette. En effet, aujourd'hui certains Etats

n'arrivent plus à rembourser leurs dettes du fait d'une charge

d'intérêts trop lourde. Mais revenons-en à la Grèce.

Ce pays est rentré dans la zone euro avec des comptes falsifiés.

Effectivement, leur situation ne le permettait d'atteindre les critères

de convergence mis en place par l'Eurogroupe. Et c'est bien ici que se place

l'immoralité. En effet, aujourd'hui ce sont 10,8 millions d'habitants

qui souffrent à cause de la tromperie de leurs élus. Il est ici

intéressant de noter que le vice-président pour l'Europe de la

banque Goldman Sachs qui a aidé la Grèce à falsifier ses

comptes n'est autre que Mario DRAGHI, actuel président de la BCE.

1.2.1.3. Les

éléments externes aux deux crises :

Pendant ces crises, nous avons pu voir apparaitre des

éléments d'immoralité financière qui n'en sont pas

des facteurs. En effet on a pu voir et entendre parler de certains scandales

financiers. En effet, nous parlons ici de certaines affaires qui ont

heurtées l'opinion en temps de crise, et contribué à la

mise en place d'une barrière entre les banques et les personnes. Nous

retiendrons dans notre cas deux scandales : l'affaire

KERVIEL et l'affaire MADOFF.

Jérôme KERVIEL était un jeune trader au

sein de la Société Générale. Il entra en 2000 au

middle office avant d'intégrer le front office en 2005. Il fut connu

pour avoir perdu 4,82 milliards d'euros en vendant à perte. L'affaire

sera révélée le 24 janvier 2008. Daniel BOUTON, PDG de

cette banque, n'arrivera pas à le qualifier lors de son interview ce

même jour sur France Inter : «cet escroc, ce fraudeur, ce

terroriste, je ne sais pas ». Le gouverneur de la banque de France

(Christian NOYER) le qualifiera, quant à lui de génie de la

fraude. Toutes ces allégations relayées par les médias on

fait renaitre chez les français un sentiment

« anti-banquier », que les grands établissements

français ont tenté de faire disparaitre dans le début des

années 20006(*). Le

principal élément mis en avant dans cette affaire est que le

trader fit un passage au middle office avant d'être placé au front

office. Il connaissait les rouages du système. Il savait contourner les

contrôles. On pourra noter que le 5 octobre 2010 la

11ème chambre correctionnelle de Paris reconnaitra

Jérôme KERVIEL coupable de « faux, usage de faux, abus de

confiance, introduction frauduleuse de données dans un

système informatique ». Il sera condamné notamment à

rembourser les 4,8 milliards d'euros, et a une peine de prison ferme (3 ans).

Il fera appel de la décision et sera rejugé du 4 au 28 juin

2012.

Ce sera d'ailleurs le 7 juin 2012 que l'on apprendra de la

bouche de Claire DUMAS (représentante de la Société

Générale au procès), que les personnes qui auraient pu

empêcher le trader de prendre des positions (jusqu'à 50 milliards

d'euros en 2008), ne comprenaient pas les opérations passés, mais

les autorisaient quand même. Elle déclarera ce jour

même« [la position]était visible, mais elle

n'était pas vue et c'est normal »7(*).

Bernard MADOFF, quant à lui, est un homme d'affaire qui

fut condamné pour une escroquerie basée sur le système de

la chaine de PONZI. Il créa Bernard L. Madoff Investment Securities LLC

qui devint l'une des principales sociétés d'investissements

à Wall Street.

Eloi LAURENT, dit de cet homme qu'il a su habilement

profité de « l'exubérance irrationnelle de la

finance mondialisée et la foie entretenue par les agences de notation,

dans des rendements chimériques »7(*)

En raison de son activité au sein de la National

Association of Securities Dealer (NASD), MADOFF bénéficiait de la

confiance des autres investisseurs et des autorités de contrôle

(la SEC par exemple), qui n'ont pas douté du cachet de notre

fraudeur. Sans cette relation « consanguine » il

n'aurait jamais pu réussir sa manoeuvre.

Le mécanisme était simple. Les investisseurs

apportaient des capitaux qui servaient à payer les intérêts

qui étaient servis aux clients plus anciens. Ce système est

appelé « vente pyramidale ».

Le montant de la fraude s'élevait à 50 milliards

d'euros. Il sera jugé et condamné le 29 juin 2009 à une

peine de prison de 150 ans.

Contrairement à Jérôme KERVIEL, MADOFF,

lui, s'est enrichi avec cette escroquerie.

Ces deux affaires, mises à jour en période de

crise, ont creusé un peu plus le fossé entre les banques et les

ménages. En effet, les deux affaires que nous avons

évoquées ont permis de comprendre les failles morales du

système financier. Effectivement, lors de l'affaire KERVIEL, nous avons

pu voir l'immoralité d'une banque (Société

Générale) mais aussi d'une institution (l'AMF). Ces deux

entités ont laissé passer des opérations d'un montant

exorbitant. Rappelons notamment que le trader en question avait, avec des

opérations similaires à celles qui lui sont actuellement

reprochées, gagné un peu plus d'un milliard d'euros avant d'en

perdre six fois plus, et qu'à cet instant, personne n'avait dit mots

à ce sujet. L'affaire MADOFF, quant à elle, mit en exergue

l'immoralité d'un homme qui s'est enrichit en trompant ses clients.

1.2.1.4.

L'immoralité de la spéculation :

La spéculation consiste à prévoir les

évolutions de marché afin d'en tirer un profit financier, en

prenant des positions d'achat ou de vente en fonction de son anticipation. Elle

est l'un des éléments financiers les plus critiqués.

Ainsi, elle est immorale en trois points :

Tout d'abord, nous pourrons noter que la spéculation

est un moyen d'acheter ou de vendre des biens dont on ne dispose pas

réellement. En effet, elle consiste en des prises de position concernant

des actifs sous-jacents. Ainsi, grâce à la spéculation,

nous pouvons vendre un bien dont nous ne sommes pas propriétaire.

Ensuite nous dirons que la spéculation est un moyen de

gagner de l'argent en cas de baisse des prix des valeurs. Effectivement, la

vente à découvert permet d'anticiper une baisse de marché,

en vendant un bien dont on ne dispose pas. Concrètement, cela signifie

qu'il est possible de gagner de l'argent alors que des investisseurs, sur ces

mêmes valeurs sous-jacentes, enregistrent des pertes.

Enfin nous parlerons du deposit. Celui-ci est la garantie

laissé au broker afin de pouvoir spéculer. Il est

inférieur au montant des sommes sur lesquels on spécule. Cela

signifie que nous pouvons prendre des positions sur 100€ alors que l'on ne

dispose que de 50€. C'est ce que l'on appelle l'effet de levier.

En raison de ces éléments la spéculation

est vivement critiquée. Souvent remise en question par les

médias, elle reste très utilisée par les investisseurs

1.2.2. Le

refinancement

Le système de refinancement est l'élément

qui a permis de propager les crises de manière internationale. Sans ce

dernier, les soucis causés par la sphère financière

seraient restés localisés. Nous allons donc l'expliquer afin de

le comprendre.

1.2.2.1. Rappel sur le fonctionnement du système

bancaire :

Le système bancaire français fonctionne

selon un modèle appelé gestion actif/passif. Ce

système repose sur un principe : la banque prête à

monsieur B l'argent déposé par monsieur A (moyennant

intérêts). Jusque dans les années 1990 ce système

constituait le principal mode de rémunération des banques.

Figure 1: fonctionnement du système

bancaire

Client A

Client B

BANQUE

Prête 100

Dépose 100

Rend 100

Rend 105

![]()

Cependant ce système présente certains risques.

En effet il est possible que monsieur A demande à retirer son argent sur

avant que B n'ait remboursé son prêt. Il se peut aussi que B fasse

défaut (quel que soit la qualité de B). Il est donc

nécessaire pour la banque de pouvoir pallier ces carences.

Il faut tout d'abord souligner qu'il existe trois risques

liés au crédit :

-Le risque de crédit : c'est le

risque lié au défaut de paiement du client.

-Le risque opérationnel : ce

risque se constitue essentiellement de la mauvaise application des processus

des collaborateurs au sein de la banque. Il résulte de fraudes, erreurs

humaines...

-Le risque de marché : ce risque

est lié à la performance des marchés. Par exemple, en

accordant un prêt immobilier à taux fixe sur 20 ans, le banquier

prend le risque que les taux de crédit en immobilier dépassent

celui qu'il a fixé. Effectivement, il se peut que le coût de

l'argent soit plus élevé que le taux pratiqué. Ceci est

particulièrement vrai en France dans la mesure où la

majorité des crédits se font à taux fixes.

Comme nous venons de le voir la gestion actif/passif

présente certains risques. Il est donc nécessaire pour une banque

de pouvoir se refinancer en cas d'une forte exposition à ses derniers.

Nous verrons dans l'annexe 1 un tableau récapitulant l'ensemble des

couvertures de ces risques.

1.2.2.2. Le système de refinancement :

Comme nous pouvons le voir dans le tableau de l'annexe 1, il

existe 2 types de sources de couverture de risque pour une banque :

l'interne et l'externe :

*Les sources internes.

Constituées des liquidités ainsi que des fonds

propres.

*Les sources externes :

Le marché monétaire :il

est composé de trois marchés

-Le marché interbancaire : c'est

un marché de taux dont les participants sont exclusivement des banques.

Dans ce marché, elles se prêtent entre elles à des taux

qu'elles se fixent.

-Le marché banque centrale : la

BCE permet aux banques d'emprunter à taux fixe via son taux directeur

« Refi ». Aujourd'hui à 1%, il est

l'un des moyens les plus efficaces pour lutter contre la méfiance qui

règne sur le marché monétaire interbancaire.

-Le marché des titres :

marché qui permet aux banques d'émettre des titres de

créances négociables. Ces TCN pourront ensuite passer par le

FCC afin d'être échangés sur le marché secondaire

(la bourse).

Le marché

hypothécaire :

-Caisse de Refinancement Hypothécaire

(CRH) : La CRH est exclusivement utilisée pour refinancer

les crédits immobiliers. Tout comme pour les titres, ces refinancements

peuvent faire l'objet d'une titrisation par le FCC. Les dettes seront alors

transformées en obligations. Lorsque l'on recourt à la CRH, on

partage son risque avec notre refinanceur.

Le Fonds Commun de Créances

(FCC) :

Le FCC est un « véhicule » qui

permet de titriser une créance. Cela signifie que les prêts qu'une

banque consent peuvent être transmis à ce fond. Ce dernier les

transformera en obligations. Ainsi ces créances seront mises à

disposition des épargnants. En effet, ils pourront intégrer des

fonds ou des assurances-vie.

L'avantage (mais aussi le risque) est que lorsqu'une banque

titrise une créance elle déplace son risque vers celui qui

l'achète. On pourra toutefois noter que le recours au FCC n'est pas

illimité. Par exemple, une banque n'a pas le droit de titriser plus de

30%8(*)de ses crédits

à la consommation.

1.3. Les conséquences de la crise

1.3.1. Le

déficit de la confiance des ménages

La méfiance est un élément bien connus de

la sphère financière. En effet, elle est l'un des ennemis de la

liquidité. Lorsqu'elle sévit sur le monétaire

interbancaire, elle paralyse les banques et les empêchent de prêter

facilement. Cependant, il existe un phénomène dont on parle

moins : la méfiance des ménages.

Afin de comprendre l'enjeu de cet élément, il

faut comprendre que les ménages sont à la base d'une

économie développée. Ainsi, ce sont des agents

économiques qui ont pour missions, entre autre, de financer les

entreprises. Cependant, l'accès aux sociétés étant

complexes et risqués, très peu de personnes se risquent à

investir directement dans ces structures. C'est ici qu'intervient la banque. En

effet, sa mission d'intermédiation, lui permet d'investir dans des

entreprises avec les dépôts des ménages. Elle a donc pour

mission de faire se rencontrer ces deux agents économiques.

Afin de déterminer ce qu'est la méfiance des

ménages à l'égard des banques, nous nous baserons sur une

étude menée par le cabinet Deloitte intitulée

Comment regagner durablement la confiance des clients et

parue en mai 2011.

Tout d'abord, il est nécessaire de comprendre que les

ménages ne voient pas leur banque comme un offreur de prestation

quelconque, mais bien comme un établissement dans lequel ils vont placer

leurs économies. C'est pourquoi ils ont le sentiment que les banques

prennent des risques inconsidérés lorsqu'elles spéculent

sur les marchés. Les établissements bancaires l'ont compris,

c'est ainsi qu'ils ont entrepris des campagnes de communication cherchant

à rétablir la relation de confiance avec les clients :

« Confiance (n.f.) : premier capital qu'un client doit pouvoir

investir dans sa banque »9(*), « Vous méritez une marque de

considération »10(*), « Etre autre chose qu'un numéro de

compte, ça compte ! »11(*), « Développons ensemble l'esprit

d'équipe »12(*).

Cette étude décrit l'effet négatif qu'ont

eu les crises et les scandales financiers sur les ménages. De plus on

peut constater que les Français sont moins confiants envers leurs

banques que leurs voisins belges, britanniques, et américains. Cela est

paradoxal lorsque l'on sait qu'aucune banque française n'a fait faillite

alors que c'est le cas pour nos voisins.

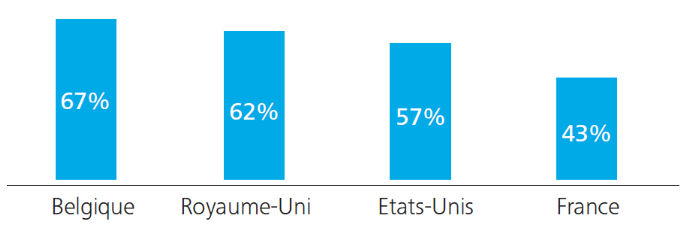

Tableau 1: Comparaison de

la confiance dans le système bancaire entre différents

pays13(*)

251658240

Même si cette étude montre que la confiance des

ménages a été impactée par les crises, elle montre

aussi que ce déficit de confiance est dû aussi au manque

d'informations de la part des banques ainsi qu'à des tarifs jugés

trop haut.

1.3.2. L'.Effet

systémique

Les outils de refinancement peuvent avoir un effet

néfaste sur le système financier : la transmission des

risques de crédits.

Chaque crédit représente un risque pour une

banque. Les outils de refinancement permettent, en plus de pallier les

problèmes liés à la gestion active/passive, de les

transmettre à des contreparties :

Tableau 2: Les risques du

refinancement

|

MODE DE REFINANCEMENT

|

RISQUE SUPPORTE

|

|

Marché interbancaire

|

Partagé entre la refinancée et sa

contrepartie

|

|

Banque Centrale Européenne

|

Partagé entre la refinancée et la BCE

|

|

Marché des titres

|

Partagé entre la refinancée et les acheteurs de

titres

|

|

Caisse de Refinancement Hypothécaire

|

Partagé entre la refinancée et sa

contrepartie

|

|

Fonds Commun de Créance

|

Déplacement du risque vers celui qui achète

l'obligation

|

Comme nous pouvons le voir dans ce tableau, les risques pris

par une banque peuvent être soit partagés soit

déplacés dans le cas du recourt au fonds commun de

créances. La crainte que l'on peut avoir face à ces

éléments, est que les risques se propagent sur les

marchés. Pire encore que les ménages aient à supporter ces

risques. En effet, le recourt au Fonds Commun de Créances permet de

déplacer le risque sur les acheteurs d'obligations. Par ailleurs, dans

ce système de refinancement, le refinanceur et le refinancé n'ont

aucun contact direct, ne se connaissent pas.

Le système de couverture permet aux banques de limiter

leurs propres risques. Cependant il n'est pas illimité. Ainsi, il

génère un risque très grave : le risque

systémique.

Ce dernier fut découvert en 1974, en raison de la

faillite de la banque Herstatt. En effet, cette dernière, qui

détenait un monopole sur l'achat du dollar, tenta de spéculer

massivement sur l'achat de cette devise. Cependant elle n'avait pas

prévue que le gouvernement américain injecterait, à cette

période une grande quantité de dollars dans son économie.

Ayant acheté à crédit cette monnaie en grande

quantité, la banque Herstatt n'arriva pas à rembourser et fit

faillite. Le problème que cela souleva était que

l'établissement entraina ses créanciers dans sa chute.

Le risque systémique est le fait que lorsqu'une banque

subit un défaut de paiement conséquent mettant en jeu sa

santé financière, elles mettent en danger tout le système

bancaire. Nous sommes donc face à un effet domino qui entraine

l'ensemble du marché dans la chute du refinancé. Ainsi la chute

d'une banque qui subirait un défaut de paiement de taille, impliquerait

toutes ses contreparties de refinancement.

Face au dérives que nous venons de citer, des solutions

plus éthiques en terme de finance sont envisagée. En effet le

retour à des outils plus sains, favorisant une économie

plus proche de la réalité sont de plus en plus

demandé par les Etats. Ainsi la finance islamique peut être une

solution envisageable.

Mais qu'entend-on par cette expression ?

La finance islamique est un système qui base son

fonctionnement sur le droit musulman (Charia).Ainsi est-il judicieux de se

pencher sur ses origines, ses principes et les solutions qu'elle propose.

2. QU'EST-CE QUE LA

FINANCEISLAMIQUE ?

Afin de comprendre la finance islamique, nous allons dans un

premier temps, retracer son histoire, dans un second temps, nous en

expliquerons ses principes, et enfin nous verrons quels sont les instruments

qu'elle propose.

2.1. Historique de la finance

islamique

2.1.1. Les

origines14(*) :

La finance islamique trouve sa source dans la religion

musulmane : l'islam. Cette dernière aurait été

révélée au prophète Muhammad (né en 570

à la Mecque et mort en 532 à Médine) à partir de

l'an 610.

L'islam prévoit dans ces textes (Coran et Hadiths), un

ensemble de préceptes afférant aux échanges

économiques entres les hommes. Ainsi pouvons-nous voir apparaitre les

grands principes de la finance islamique dans la charia. Cependant nous ne

pouvons pas dire qu'il s'agisse de la finance telle qu'on la connait. En effet

le Coran décrit certains comportements à avoir lors de

transactions commerciales, mais ne définit pas un système aussi

complexe que celui que l'on connait aujourd'hui.

Les premières traces d'un système comptable

organisé en terre d'islam se situeraient à l'époque des

premiers Khoufala (à partir de 634). Cette époque fut le

début de l'expansion de la religion musulmane. Les institutions

islamiques de cette période furent très rigoureuses sur la

gestion des ressources des Etats. L'enjeu majeur fut de canaliser correctement

la Zakat. Déjà à cette époque la religion musulmane

se voulait transparente en matière de finance. En 1969 Subhi LABIB

décrit cette période comme la naissance du capitalisme islamique.

Effectivement, dans un article du journal of economic history, il

rappela qu'à cette époque un système économique

musulman verra le jour. Ce système sera basé sur le dinar. Ce

sera à partir de ce moment que nous pourrons voir apparaitre de nouveaux

instruments financiers (tels que les chèques, les lettres de changes,

les opérations de transferts de fond internationaux....).

Cet âge d'or perdurera jusqu'à la chute des

abbassides, en 1258.

2.1.2. La finance

islamique contemporaine

La finance islamique telle que nous la connaissons ne

verra le jour que dans les années 1970. En effet, ce n'est qu'en 1963

que naquit la première caisse d'épargne musulmane. Cet

évènement se déroula dans le village égyptien de

Mit Ghamr et fut déclenché par l'économiste Ahmad EL

NAGGAR. La population locale, très croyante, exprima une méfiance

vis-à-vis des banques classique. C'est pourquoi ils

décidèrent de fonder un système tontinier d'entraide

musulman (par le biais du microcrédit), afin de subvenir à leurs

besoins. Au départ, il n'était pas question d'un système

islamique à proprement parler. Il s'agissait simplement d'un

rassemblement d'agriculteurs souhaitant mutualiser leurs ressources

pécuniaires. Cette caisse d'épargne, qui fut la première

initiative du genre dans le monde musulman, draina une grande partie des

revenus des villageois. Fidèles à leurs principes, les villageois

ne pratiquaient aucune distribution ou prise d'intérêts. Ils

favorisaient plutôt les prises de participations et les financements

directs. En ce sens on peut dire que la finance islamique moderne vit le jour

à cette époque. Bien que cette première expérience

fût une véritable réussite elle ne dura que 4 ans, et

dû prendre fin pour des raisons politiques.

Cette initiative aura inspiré la création de

plusieurs leviers islamiques :

-En 1969 la Malaisie créa un fond islamique d'entraide

appelé le Tabung Hadji. Ce fond, toujours en activité, a pour

mission d'aider financièrement les pèlerins (partant pour la

Mecque). Aujourd'hui encore ce fonds joue un rôle économique

très important en Malaisie

-En 1969, toujours, se créa le Dallah Albaraka Group.

Un conglomérat d'entreprises puissant dont fait partie l'Albaraka

Banking Group. Ce dernier ayant des filiales, « charia

compliant », spécialisées dans la banque de

détail et la banque d'investissement.

-En 1970, on observe la naissance du premier sharia board,

« le sharia supervisory board ». Celui-ci fut

indépendant, et fut l'initiateur de la gouvernance bicéphale des

banques islamiques (nous y reviendrons plus tard dans notre étude).

-En, 1972, on assista à la création de la Nasser

Social Bank. Il s'agissait de la première banque destinée aux

gens modeste en Egypte. Le concept était de proposer des services

conventionnels et parallèlement proposer des services islamiques tels

que la collecte et la redistribution de la Zakat15(*) ou le financement du

Hadj16(*).

D'une manière générale, on peut dire que

c'est dans les années 1970 que l'on vit apparaitre un ensemble de

pratiques financières conformes aux préceptes de l'islam. Cela

à plus grande échelle. Ce mouvement verra le jour grâce

à l'OCI (Organisation de la conférence islamique) qui

décida en 1973 de créer l'Islamic Development Bank. Elle

démarra son activité 2 ans plus tard, en même temps que la

banque privée Dubai Islamic Bank. Ce mouvement fut appelé

« Islamic Finance » (finance islamique en

français).

2.1.3. La

normalisation de la finance islamique :

Nous sommes en Mars 1981. La Dar Al Maal Al Islami est

fondée. Son siège se situe à Genève. Le

président de cette banque se nomme Mohammed AL FAISAL AL SAOUD. Son

activité se décompose en 2 grandes parties :

-les services commerciaux islamiques :

dépôts, cartes chèques, gestion d'actifs, gestion de

portefeuilles etc...

-les services corporates : investissements, fusions et

acquisitions, assurances islamiques etc...

Ce groupe constituera un poids lourd de la finance islamique.

En effet il est présent dans une dizaine de pays (Royaume-Uni, Emirats

Arabes Unis, Bahamas, Bahreïn, Egypte, Pakistan, Niger, Suisse,

Sénégal, Luxembourg).

2.1.4. La finance

islamique dans le monde

Nous avons vu que la finance islamique, était

née en 1963 en Egypte (Mit Ghamr). Elle s'exporta ensuite en Malaisie.

Dans les années 1970, elle commença tout juste son

évolution, en passant par les pays du Golfe (Dubai, par exemple). Elle

démarra sa normalisation au début des années 1980,

atteignant des régions du monde telles que l'Afrique subsaharienne

(Niger, Sénégal...) ou l'Europe (Grande Bretagne, Luxembourg).

Cette finance, a connu en quarante ans, un essor

considérable. effectivement, née la veille du choc

pétrolier de 1973, elle est aujourd'hui pratiquée dans plus de 60

pays. Elle s'est exportée bien en dehors des terres arabes,

traditionnellement musulmanes.

Il est maintenant nécessaire de comprendre comment se

répartie l'activité financière islamique.

Elle est représentée par 345 institutions

financières ou fenêtres d'institutions financières17(*). Parmi ces dernières,

on pourra noter que seules 105, sont des banques purement islamiques (les

banques dont les résultats et bilans sont composés comme l'annexe

5 et 6). Même dans les pays du golfe arabo-persique, la part de

marché des activités purement islamique ne dépassera pas

les 26,5% des activités bancaires totales en 2008. Ce chiffre est

enregistré par le Koweït. En revanche, l'Iran et le Bahreïn

enregistre le meilleur chiffre en ce qui concerne la part des banques purement

islamique dans le système bancaire des pays du golfe en 2008. Ce chiffre

est de 86%. On pourra noter que même si l'Iran fait partie des pays

utilisant le plus la finance islamique, elle n'est pas souvent citée

pour en parler. En effet, ce pays est extrêmement protectionniste.

D'après Dhafer SAIDANE, le processus d'instauration de la finance

islamique dans ce pays fut différent des autres. En effet, cette finance

serait née dans ce pays, à l'initiative des pouvoirs publics,

pendant les révolutions de 1979. On observera aussi que le sultanat

d'Oman ne pratique pas la finance islamique. Effectivement, ce pays émet

un rejet, qui serait d'ordre religieux. Le dogme qui y est majoritairement

pratiquée est l'islam de tendance Abadhite. Ainsi elle ne peut

qu'exprimer un rejet vis-à-vis des principes émanant du courant

Sunnite : « ...des recherches récentes ont

montré que des anciennes sectes de l'islam [dont font partie les

Abadhites], lorsqu'elle se séparèrent de la communauté

orthodoxe [Sunnite], ne pouvaient partager avec la majorité les

principes essentiels d'un droit qui n'existait pas »18(*).

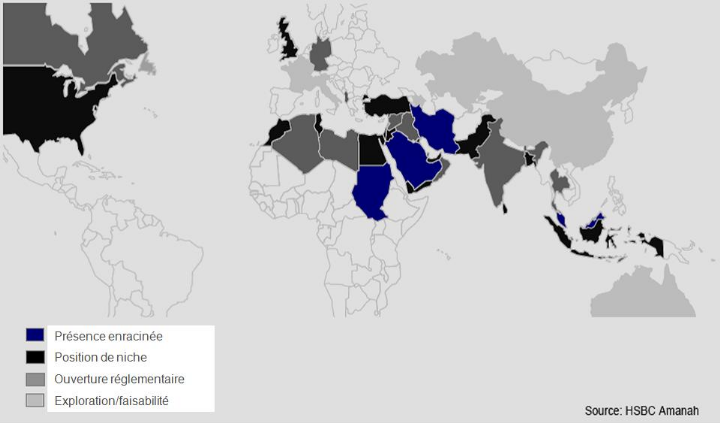

Figure 2 La finance islamique dans le monde19(*)

251658240

Comme nous pouvons le voir sur cette carte, l'essentiel de

l'activité islamique se concentre dans les pays du golfe et d'Asie. Cela

n'est pas un hasard car ces deux régions du monde abritent environ 85%

de la population musulmane mondiale20(*). D'après Amine NAIT DAOUD21(*) la répartition de

l'activité islamique s'effectue de la manière

suivante :CCG22(*)70%, Malaisie 20%, Europe 7%, et Amérique

3%

Nous voyons que les pays du golfe doivent, en grande partie,

le développement de leur finance à l'exploitation

pétrolière (point que nous développerons plus loin dans

notre étude).

2.2. Les fondements et principes de cette finance :

La finance islamique est une extrapolation du droit islamique.

Elle découle du dogme musulman. En revanche on peut noter certaines

différences entre la finance en islam et la finance islamique. Il est

donc nécessaire d'expliquer en quoi consiste ces deux modèles

afin d'en cerner les divergences.

2.2.1. La finance

dans l'islam :

Afin de comprendre les fondements de l'islam, il est

nécessaire d'en expliquer les outils. Ainsi, il existe 2 notions

très fortes dans le dogme islamique : halal et haram.

Le halal est ce qui est autorisé dans la religion

musulmane. Le haram est ce qui est interdit. La charia est le

périmètre qui définit ce qui est halal et ce qui est

haram. Par exemple, on entend beaucoup parler de la viande halal. Elle l'est

lorsque que l'animal que nous consommons est abattu selon le rite musulman.

Ainsi nous pouvons voir que l'islam règlemente le financement mais

aussi l'objet du financement. Il est donc interdit d'avoir recours à des

financements haram, mais il est aussi interdit d'utiliser son argent de

manière illicite en islam.

Ainsi les fondements de la religion musulmane se basent sur

ces notions.

2.2.1.1. L'économie au service de l'Umma

L'islam est une religion apparue au VIIème

siècle. Sa racine vient du mot « Salam » qui

signifie « paix » et du mot

« istislam » qui se traduit par

« soumission » en arabe. Cette religion est basée

sur la croyance en Allah et son prophète Muhammad. Cette doctrine met en

valeur les Hommes et leur communauté. Ainsi voit-on apparaitre dans ce

dogme la notion, d'Umma (communauté). En effet, ici on parle de l'Homme

et de sa contribution à la communauté. Le croyants doit donc

oeuvrer à la fois dans son intérêt, mais aussi dans celui

de sa communauté. On touche ici un point fondamental de la religion

musulmane. Effectivement, cela nous montre que l'islam ne prévoit pas de

statut autonome à l'économie. Pour cette religion,

l'économie n'est qu'un moyen de faire progresser l'Umma. Elle n'est

qu'un outil au service de l'intérêt commun. A ce titre nous

pouvons voir que dans son ouvrage Towzih ol masâ

el (L'explication des problèmes), l'Imam Khomeiny ne fait

pas mention du mot économie. Ceci est le point de divergence essentiel

entre la finance islamique et la finance en islam.

On pourra noter que cette notion va bien plus loin que la

simple théorie. En effet le musulman se voit contraint de travailler

pour la progression de l'Umma (Coran sourate IX. Verset 105). De plus le coran

condamne toute forme d'oisiveté. Ce qui revient à dire que la

prise d'intérêts sur des contrats d'épargne est illicite,

car elle ne résulte pas d'une activité quelconque. Ainsi en islam

les revenus doivent être les fruits d'un travail ou d'un

investissement.

On ne peut parler de la notion d'Umma, sans aborder le

principe de la zakat. Cette dernière correspond à l'aumône

islamique. Elle est le 5ème pilier de la religion musulmane,

et constitue ainsi une obligation fondamentale pour le croyant. Son principe

est simple. En effet, en fonction des ressources, qu'il épargne, le

musulman, doit en reverser une partie. Il a donc le devoir de faire un don

d'une partie de cette épargne à une famille nécessiteuse,

ou à une mosquée qui l'utilisera pour venir en aide à un

musulman. Ainsi cette religion encourage le croyant à épargner

sans thésauriser à outrance23(*). Ainsi, ce dogme prône le mouvement, et la

redistribution des richesses, afin que le musulman s'enrichisse tout en

enrichissant l'Umma.

Selon Isabelle CHAPELIERE, la monnaie elle aussi à une

définition bien précise dans l'islam. Effectivement, elle

explique dans son livre « Ethique & et finance en

islam » que la monnaie joue 2 rôles bien précis cette

religion24(*) »:

-l'unité de compte :elle sert à

quantifier la valeur d'un bien ou d'un service

-Intermédiaire des échanges :

elle permet les échanges de biens et de services et de remédier

au problème du troc

2.2.1.2. Les intérêts, l'usure

Les intérêts (riba en arabe) sont proscrits dans

l'islam. En effet, comme nous l'avons mentionné, les musulmans doivent

percevoir des revenus résultants d'une activité. Ils ne doivent

pas s'adonner à l'oisiveté. Cependant il existe une autre

explication à l'interdiction de la perception d'intérêts.

Cette dernière réfute entièrement notre système

économique. Ainsi, lorsque l'on se penche sur la conception d'un

intérêt, on perçoit qu'il correspond au paiement du temps.

L'intérêt permet au préteur de faire payer à son

débiteur la période de temps qui s'est écoulée

entre le prêt de l'argent et son remboursement. Or dans cette religion

ainsi que dans le christianisme25(*), il est indiqué que le temps n'appartient

qu'à Dieu. Et par voie de conséquence faire payer un

intérêt revient à se placer au niveau de Dieu (ce qui est

un péché très grave).

En revanche dans les premiers textes, cette interdiction ne

portait que sur 6 produits. Le Hadith des « six produits »

rapporté par Al BOUKHARI (810-870) dit : « du

blé pour du blé à part égale, et de main à

main ; le surplus étant de l'usure. De l'orge pour de l'orge

à part égale et de main à main ; le surplus

étant de l'usure. Des dattes pour des dattes à part

égale, et de main à main ; le surplus étant de

l'usure. Du sel pour du sel à part égale, et de main

à main ; le surplus étant de l'usure. De l'argent pour

de l'argent à part égale et de main à main ; le

surplus étant de l'usure. De l'or pour de l'or à part

égale et de main à main ; le surplus étant de

l'usure »

Ce texte montre clairement que seuls ces six produits

étaient impactés par l'interdiction de l'usure. Par

ailleurs, cette interdiction s'est vue évoluer durant les

siècles. En effet, les juristes musulmans se sont longtemps

penchés sur la question de la valeur de l'or et de la monnaie (dinar).

Les juristes ont longtemps autorisé une personne à rembourser

une dette en donnant plus de pièces d'or ou d'argent qu'il n'avait

emprunté. Cela était toléré si le poids de la

matière (or ou argent) était équivalent au poids des

pièces que l'on avait emprunté. Le poids était donc

l'indicateur de la valeur de la monnaie.

Une troisième raison à cette interdiction

existe. Ainsi, au VIIème siècle les personnes qui empruntaient

étaient souvent pauvres. Ils empruntaient de l'argent auprès

d'autres personnes qui elles étaient riches. Dans l'islam ainsi que dans

le christianisme, la prise d'intérêts est perçue comme un

moyen qu'utilisent les riches pour s'enrichir au dépend des plus

pauvres ; c'est un facteur d'aggravation de la fracture sociale.

2.2.2. Les

principes de la finance islamique

La finance islamique, quant à elle, est bel et bien un

concept se suffisant à lui-même faisant appel à une notion

d'économie indépendante. En effet, elle résulte d'une

réflexion philosophique sur une économie musulmane

consécutive à une application des lois du Coran et de la

Sunna26(*).

Afin de mettre en exergue le principe de cette finance nous

établirons ce que l'on appellera les 5 piliers de la finance

islamique. A ces derniers s'ajoutent les

« axiomes » de la finance islamique en matière

d'éthique.

2.2.2.1. La proscription du riba

L'un des aspects fondamentaux de la finance islamique. La

prise d'intérêts est évidemment proscrite dans ce cadre,

mais va bien plus loin que le Coran. Effectivement, d'après Mohammed

FALL OULD-BAH27(*), le

concept de l'interdiction du riba ne fait pas encore l'unanimité au sein

de la communauté musulmane. En revanche, il existe une doctrine qui est

suivie par la majorité des musulmans et qui interdit deux types

d'opération :

-celles qui consistent à prêter en connaissant

à l'avance le revenu que va générer cette

opération

-celles qui consistent à prêter un certain nombre

X de biens et engendre un remboursement en T+1 d'une quantité X+Y.

Concrètement, cela signifie qu'il est interdit d'augmenter la

quantité de bien remboursé, en raison du temps qui s'est

écoulé.

2.2.2.2. L'interdiction de la spéculation

La spéculation, comme nous l'avons définie n'est

pas compatible avec les principes de l'islam. En effet, elle constitue le

maysir, qui est proscrit par cette religion. Cependant, il est très

difficile, dans notre monde de proscrire la spéculation. Cet outil est

très utilisé dans le monde financier. Aujourd'hui n'importe

qu'elle personne peut « trader » en ligne, et

spéculer sur les marchés. De plus le high frequency trading

(trading haute fréquence) permet aux marchés d'acquérir

une liquidité dont ils ont besoin pour attirer les investisseurs.

C'est pourquoi la définition du maysir en finance islamique reste encore

floue. Ainsi, lors d'un entretien avec Amine NAIT DAOUD28(*), nous avons appris la

définition du maysir. Il a expliqué que cela consistait en une

spéculation à outrance. Il a donc émis une nuance.

Effectivement, la finance islamique a pour but de réduire au maximum, la

spéculation, qui pose des problèmes moraux (cf. chapitre 1).

Cependant elle est obligée de tolérer cette dernière car

elle représente une grande partie des transactions

financières.

2.2.2.3. La licité de l'objet du financement

La finance islamique est une extrapolation du droit musulman

dans un contexte financier mondialisé. Ses principales sources se

situent donc dans le droit musulman (Coran, Hadith, et Sunna). Ainsi

pouvons-nous voir que l'investissement en finance islamique doit être

conforme à l'éthique religieuse. Concrètement cela

signifie qu'une banque islamique n'a, en théorie, pas le droit de

financer un objet illicite en termes religieux. L'investissement devra donc

être halal. Ainsi une banque islamique ne pourra pas prêter, ou

investir dans le but de financer des produits en rapport avec, les armes,

l'activité porcine, la pornographie, l'alcool ou les jeux de hasard.

Ainsi cette finance ne permet pas une liberté dans les

choix d'investissement. Elle se veut avant tout être une finance

éthique et morale.

2.2.2.4. L'Obligation de partage des profits et des

pertes

La finance islamique, utilise les banques comme leviers. Pour

ce faire elle incite le financement par prise de participation. Le but est de

faire de la banque un partenaire qui oeuvrera pour la réussite des deux

parties. Ainsi ce système permet de mutualiser des moyens

financiers et de savoir-faire, afin de réaliser un

bénéfice partagé. On appelle souvent cet

élément les 3 P (Partage des Profits et des

Pertes)

2.2.2.5. L'obligation d'adossement à un actif

tangible.

Comme nous l'avons évoqué plus tôt,

l'islam prône une économie au service de l'Homme. Cette

religion, ne permet pas que l'on « gagne de l'argent sur de

l'argent ». C'est pourquoi l'un des grands principes de la finance

dont on parle est d'interdire les opérations qui n'ont pas d'actif

tangible. Cela signifie en claire, que les produits

dérivés sans actifs sous-jacent tangibles sont proscris de ce

système.

2.2.2.6. Les axiomes de la finance islamique

éthique :

Ces 5 piliers sont les principes fondamentaux de la finance

islamique. Ils permettent de poser les bases techniques de cette

dernière. Cependant dans son intervention à l'IAE de Lyon, Anouar

HASSOUN en définit les « axiomes » en matière

d'éthique.

Grâce à cette présentation il montre en

quoi la finance islamique s'insère dans la finance éthique. Il

explique en quoi elle est en adéquation avec ces thèmes. Il est

intéressant de noter que ce paradigme prône le

désendettement progressif des Hommes (cf. annexe 7). Nous pouvons aussi

observer dans cette présentation qu'avant d'être une

extrapolation d'un droit religieux, la finance islamique, est basée sur

les principes de l'éthique en finance.

2.2.2.7. Le sharia board

Toutes les structures de finance islamique reposent

sur une gouvernance bicéphale. En effet il existe une

organisation de gestion classique couplée à un sharia board

indépendant. Ce dernier est composé de personnes

compétentes pour interpréter le fiqh (jurisprudence islamique),

des oulémas, qui disposent de compétences en ingénierie

financière. Le but du sharia board est de pouvoir encadrer

l'activité de financement de manière à ce qu'elle ne

dépasse pas le cadre de la finance islamique. Son rôle est de

répondre à trois questions : est-ce que le contrat est

charia-compatible ? Est-ce que le contrat est dans l'intérêt

du client ? Est-ce que l'investissement est dans l'intérêt de

la communauté ?

Il est important de savoir que les premiers sharia board sont

apparus dans les années 1970. Effectivement, nous avons pu voir qu'il

existait des différences d'interprétations incessantes du Coran

dans le monde musulman. Par exemple, on pourra noter que l'Arabie Saoudite est

plus stricte que les pays d'Asie du sud-est. Ou alors on pourra dire que

l'Université d'Al-Azhar en Egypte a autorisé le recours au taux

d'intérêts dans certains cas. Il était donc

nécessaire de créer un organe capable d'harmoniser les avis.

Ainsi fut créé le « Sharia Supervisory

Board ».

2.3. Les outils de la finance islamique

La finance islamique est avant tout un moyen de financer

l'économie par des moyens « charia-compatibles ».

Nous verrons dans cette partie les différents outils à la

disposition de cette finance. Nous aborderons, dans un premier temps, les

instruments de participations et de partage de revenus, ensuite nous

expliquerons les instruments de prêt, et enfin nous verrons l'innovation

financière que constituent les Sukuks.

2.3.1. Les

instruments de participation à revenus variables

2.3.1.1. Le contrat moucharaka

Le contrat moucharaka est un instrument de prêt par

participation à revenus variables. Il permet un financement par partage

de risques. En effet, l'étymologie de ce mot vient de l'arabe

« charika » qui signifie association ou

société. Cet instrument est essentiellement utilisé pour

financer l'achat, ou la création d'entreprises.

Le principe, basé sur le système de la

joint-venture, est simple. Ainsi, la banque finance une partie du capital de

l'affaire visée. Alors que le client devra se charger de la partie

restante. Elle suppose donc un apport de fonds de la part du client.

Figure 3: Le contrat moucharaka29(*)

BANQUE

MOUCHARAKA

CLIENT

X% de participation

1-X% de participation

![]()

Le but ici est de créer une relation de partenariat

entre la banque et son client. En effet, nous sommes en présence d'un

contrat permettant de partager les pertes et les profits. Le moucharaka permet

de générer des droits de propriétés proportionnels

à la part dans l'investissement des deux parties. C'est

pourquoi, les risques ainsi que les gains potentiels sont proportionnels

à la part d'implication des deux parties (banque et client).

2.3.1.2. Le contrat moudharaba

Le contrat de moudharaba est un contrat d'investissement qui

implique un partage des bénéfices et du rendement de

l'investissement. Son fonctionnement rappel le système

d'intermédiation classique. Effectivement, à son passif elle

collecte et gère les dépôts de ses clients.

Figure 4: Le contrat

ijara

251738112

PROJET

ENTREPRENEUR

BANQUE ISLAMIQUE

A son passif elle investit dans des projets. Par cet

instrument la banque obtient donc le rôle d'investisseur

et d'entrepreneur.

Cependant, il ne faut pas confondre les rôles. La banque

ne fait que financer une partie de l'opération. Elle n'est en rien

gestionnaire de la société. En effet, l'administration de

l'affaire reste à la compétence de l'emprunteur. La banque

apporte une partie des fonds, et l'entreprise son savoir-faire (même si

on est bien dans un schéma de prise de participation inscrite au

bilan).

En général le contrat moudharaba s'applique pour

les entreprises de petite taille. Les actifs sont répartis entre la

banque et l'emprunteur. Ceux qui ont été acquis par les fonds

avancés par la banque, resteront la propriété de cette

dernière, jusqu'au remboursement du prêt par l'emprunteur. Les

profits nets, quant à eux, seront répartis entre la banque et

l'emprunteur d'une manière convenue à l'avance entre les deux

parties. Ils seront partagés après que les frais de gestion aient

été réglés par le gestionnaire et que

l'investisseur (la banque) ait recouvré son capital.

Ainsi, nous pourront qualifier le banquier dans cette

opération de bailleur de fonds.

Le fonctionnement concret de cet instrument :

La banque transmet à l'entrepreneur les fonds

nécessaires à l'investissement. Elle peut exercer un

contrôle et superviser l'opération. La banque porte donc le

risque financier. En effet, elle seule investie les moyens financiers dans le

projet. En revanche, on pourra noter qu'en cas de faute manifeste, ou d'une

négligence de la part de l'entrepreneur, la banque peut dégager

sa propre responsabilité et donc, ne pas supporter une éventuelle

perte. Pour résumer on dira que la banque porte un risque de

perte financière, et que l'entrepreneur, porte le risque de perdre le

fruit de son travail.

2.3.2. Les

instruments de financement sans prise de participation

2.3.2.1. Le contrat Qard-el-Hassan

Ce sont des prêts qualifiés de gracieux. Ils sont

conformes à l'éthique islamique, et de par le fait sont

dénués de toute prise d'intérêts.

Nous pouvons les définir comme gracieux car ils sont

accordés à des clients en situation de précarité.

Ils peuvent aussi répondre à un besoin spécifique, tel

que les décès, les mariages, les études des enfants...

Ils sont recommandés dans le Coran. En effet, la banque

joue ici un rôle social.

Afin de mener à bien ce prêt la banque prendra

une garantie sur le prêt.

2.3.2.2. Le contrat mourabaha

Ce type de financement est celui qui fait le plus

débats au sein de la communauté musulmane. Effectivement, il

consiste, pour la banque, à acheter le bien pour son client, et lui

revendre à crédit sans intérêts. Seulement entre, le

prix d'achat et le prix de revente, la banque aura pris le soin

d'appliquer une majoration, qui correspondrait au prix de sa prestation.

Figure 5: Le contrat mourabaha30(*)

FOURNISSEUR DU BIEN

BANQUE

CLIENT

Prix d'achat X

Transfert de propriété au client

Transfert de propriété à la banque

Prix majoré X+Y

![]()

On définit le mourabaha comme étant un

prêt bancaire avec bénéfice. En effet, ce mot

vient de l'arabe « ribh » qui signifie gain ou

bénéfice.

Pour que ce financement soit conforme à

l'éthique musulmane, il essentiel que la banque ait acheté le

bien avant l'établissement du prêt. Ainsi, dans le cas où

le transfert de propriété n'aurait pas été

effectué le montage serait apparenté à de la prise

d'intérêts, et serait donc illicite en terme islamique. Cet

élément suppose que la banque établisse deux

contrats : un pour l'achat du bien financé et

l'autre pour sa revente.

Le montant de la majoration est négocié entre le

client et le banquier.

Le mourabaha peut être utilisé pour financer les

entreprises (peu importe leur taille), les ménages (en prêt

à la consommation ou, plus récemment le prêt immobilier).

D'après Elyes JOUINI, docteur en mathématiques

appliquées, le contrat mourabaha est un moyen pour les banques

islamiques, de placer leur trésorerie dans des actifs liquides.

Ce type de financement s'effectue donc en 2 étapes pour

la banque : l'achat du bien et sa revente.

Le mourabaha est le crédit dont on parle le plus en

termes de finance islamique. En effet, le 16 juin 2011 la Chaabi Bank

annonça qu'elle allait mettre en place un crédit immobilier

charia-compatible par le biais du mourabaha à destination des

particuliers. D`autre part, il représente environ 70%31(*) des prêts des banques

islamiques. Il est donc important pour nous de pourvoir comparer cette offre

avec l'offre classique.

Tout d'abord, nous devons indiquer que dans nos deux

financements nous avons un créancier et un débiteur.

Ensuite, nous pouvons observer que le but de

l'opération n'a de réelle importance que dans le cas du

prêt avec intérêts. Ainsi, la banque classique n'a, en

raison de son devoir de non-ingérence, pas le droit de refuser de

prêter car l'objet du crédit lui semble immoral. En revanche, elle

n'a pas le droit de prêter si les fonds servent à une

activité illégale au sens de la loi. La banque islamique, quant

à elle, n'a pas le droit de financer une activité illégale

dans le sens de la loi, mais aussi une activité illégale au sens

religieux. C'est pourquoi, l'objet du prêt est scrupuleusement

examiné dans le cadre d'un crédit islamique.

Le gain de la banque, quant à lui, pose une

réelle différence. En effet, d'un côté, nous avons

une banque qui perçoit un intérêt, et de l'autre une banque

qui perçoit une plus-value. Le premier sera fonction de la durée

et du type de prêt. Le second sera fonction de la conjoncture.

L'un des autres éléments qui entraine une

divergence est le paiement des pénalités en cas de retard. Ainsi

dans une banque traditionnelle, le non-paiement d'une échéance

entraine une pénalité qui se mesure en intérêts

supplémentaires. En finance islamique, en revanche, on distingue deux

cas de non-paiement : le cas de force majeure et la mauvaise

volonté. En cas de force majeure (faillite...), le client

pourra bénéficier d'un délai. Il se peut qu'une

pénalité lui soit appliquée. Dans ce cas il devra faire un

don à une association d'utilité publique et devra en apporter la

preuve à sa banque dans l'année. En cas de mauvaise

volonté la banque devra « mettre tout en oeuvre pour faire

respecter ses droits »32(*) .

Enfin, pour finir ce comparatif, nous aborderons le cas des

garanties. Effectivement, dans le cadre d'un financement classique la prise de

garantie est un élément essentiel. En revanche dans le cadre d'un

financement islamique, une garantie peut-être exigée, mais ce qui

prime reste la moralité de son client.

Comme nous pouvons le constater le financement mourabaha est

basé sur la confiance, qu'accorde la banque à son client. En

effet, comme nous avons pu le voir pour le cas des pénalités de

retard, la banque islamique possède très peu de moyens pour

faire respecter ses droits.

2.3.2.3. Les contrats et assalam et istisnaa

Ce sont des contrats de financement, avant la livraison du

bien.

Figure 6: Le contrat assalam33(*)

VENDEUR

ACHETEUR

BANQUE

Paiement du prix à la livraison

Paiement du prix avant la livraison

![]()

Le contrat assalam peut être désigné par

le terme assalaf (arabe d'Iraq). Il constitue un contrat de vente en livraison

différée.