|

REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE

DE L'ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE PROTESTANTE

AU CONGO

FACULTE D'ADMINISTRATION DES AFFAIRES ET

SCIENCES

ECONOMIQUES

B.P 4745

KINSHASA-LINGWALA

L'ASSURANCE VIE EN RDC : CAS DE

L'ASSURANCE EDUCATION

LUBENGA NGHONZO GRACE

Travail de fin de cycle en vue de l'obtention du titre de

gradué en Administration des Affaires et Sciences Economiques

Directeur : David UTSHUDIEMA

Rapporteur :

Franck MULAMBA

Année Académique 2011 -

2012

« Si l'histoire ne se réduit pas à un

divertissement de l'esprit, c'est que nous espérons en tirer des

enseignements ; nous pensons pouvoir déduire de la connaissance du

passé quelque prescience du futur ».

Paul Valéry

AVANT-PROPOS

Le présent travail sanctionne la fin de notre formation

de graduat en administration des affaires et sciences économiques

à l'Université Protestante au Congo. Bien que ce travail soit la

conjugaison de nos efforts, sa réussite et sa mise sur pied sont le

fruit de plusieurs personnes qui ont accepté de nous porter aide.

Avant toute chose, il nous paraît utile de remercier le

professeur UTSHUDIEMA David qui, en dépit de ses

multiples occupations, a accepté la direction de ce travail.

Nous remercions et exprimons notre profonde gratitude au chef

des travaux MULAMBA Franck qui a accepté de nous

prendre dans son équipe. Ses remarques, orientations et conseils nous

ont prêté main forte pour arriver au bout de ce travail.

A nos frères et soeurs de la famille

LUBENGA, que ce travail soit l'expression d'un attachement

envers vous.

Nous ne pouvons pas oublier nos compagnons de lutte :

Auriane Tunda, Auxence SEKA, Christian NKUKA, Christian SOMBE,

Déleance LETEYI, Eric TSHIBAIE, Francis KIKUFI, Henry MWAMBA,

Héritier BADIBANGA, Jaky NSENSELE, Joël NDALUBILA, Jonathan BAONGO,

Julie KABAMBA, Kevine GHEKAWAKU, Merveille LUILA, Olivier NSAMBWA, Roland

KAHOZI, Sacré WAULA eux avec qui nous avons traversé

tant d'épreuves pour achever ce cycle de graduat, qu'ils trouvent dans

ce travail, l'expression de notre profonde amitié et de notre

intarissable souvenir.

Que tous les oncles, tantes, cousins, cousines, neveux,

nièces, amis et connaissances reçoivent l'expression de ma

gratitude.

INTRODUCTION

1. PROBLEMATIQUE

Pays très vaste et riche en ressources du sol et du

sous-sol, la République Démocratique du Congo se classe

paradoxalement parmi les pays les plus pauvres de la planète. La RDC

dispose d'une potentialité humaine importante qui peut constituer le

socle de son développement économique si elle est utilisée

à bon escient.

Mis à part cela, l'Etat Congolais a besoin des

ressources financières en quantité suffisante pour se

développer économiquement et pour la construction du pays. Il ne

peut disposer de ces ressources que par des investissements productifs.

Nous savons par ailleurs que les entreprises d'assurances

à travers le monde, contribuent au financement et au

développement des économies de leurs pays par des placements des

provisions techniques.

Ainsi, nous nous posons la question de savoir si :

- Les provisions techniques des assurances vie en

générale et

celles de l'assurance éducation en particulier, seraient

en mesure de financer le développement du pays.

Toutes ces préoccupations nous poussent à

étudier l'évolution de l'assurance éducation en R.D.C. de

2007-2009.

C'est ainsi que ce travail se propose d'identifier les

principaux obstacles qui empêchent l'assurance éducation de jouer

véritablement son rôle dans l'éducation congolaise.

2. HYPOTHESES

Nous pensons que le secteur d'assurance peut réellement

financer en grande partie le développement du pays.

Cependant en RDC, cela n'est pas vraiment le cas car mis

à part l'assurance automobile qui est obligatoire et que la

majorité de la population congolaise connaît, les autres formes

d'assurances ne sont pas bien connues du public. Le manque de publicité

pour ce genre d'assurance est l'une des principales causes.

En RDC, plusieurs personnes ignorent l'existence d'une

assurance éducation. Si l'Etat Congolais commençait par faire

connaître cette assurance au public, elle pourrait avoir plus de

souscription.

Pour donner une nouvelle impulsion à l'assurance vie en

RDC et permettre qu'elle agisse réellement dans le secteur

éducationnel, plusieurs mesures s'imposent. Notamment, celles

liées au respect du code des assurances, pour la séparation des

sociétés d'assurance vie et les autres branches d'assurances.

3. CHOIX ET INTERET DU SUJET

Nous avons choisis ce sujet parce que nous pensons, qu'il

éclairera la lanterne des décideurs sur le fait que les

assurances vie constituent une source de financement sur laquelle le pays peut

compter. Et, il examine l'évolution et les diverses contraintes

liées à l'assurance vie et, en propose des pistes des solutions

tout en décelant les enjeux opérationnels en RDC.

4. TECHNIQUES ET METHODES

Pour cette étude, la collecte des données a

été rendue possible par la technique documentaire. Celle-ci nous

a aidés à compulser certains ouvrages et documents officiels afin

d'enrichir nos informations.

Nous avons également utilisé les techniques

quantitative et qualitative, ainsi que l'entretien qui nous a permis de parler

avec les experts en la matière.

Et la méthode historique nous a permis de compléter

notre travail.

5. DELIMITATION SPATIO-TEMPORELLE

Notre travail se déroule dans la ville-province de

Kinshasa de 2007 en 2009.

6. DIFFICULTES RENCONTREES

Durant l'élaboration de ce travail, nous avons

été butés à certaines difficultés notamment

celles liées à la collecte des données sur le terrain.

7. CANEVAS

Outre l'introduction et la conclusion générale,

notre travail aura trois grands chapitres qui sont respectivement :

- Généralités sur les concepts de base

- la SONAS

- et l'assurance vie en R.D.C : l'assurance éducation.

CHAPITRE I. GENERALITES SUR LES CONCEPTS DE BASE

Section 1. LES ASSURANCES

1.1. Définition

L'assurance est un instrument financier de planification

personnelle ou de planification des affaires d'une société. C'est

un commerce des risques de confiance.1

Elle a pour but de repartir équitablement entre un

grand nombre de personnes le dommage causé par le hasard à l'une

d'elle. L'idée de mutualité se trouve à la base de tous

les systèmes d'assurances.

1.2. Objectifs et Contrat d'assurance

a. Objectifs

L'objectif fondamental de l'assurance est d'organiser les

mutualités qui procurent aux individus des garanties et les moyens de

faire face aux malheurs qui sont des événements

aléatoires.

En effet, il existe des événements dont la

survenance échappe à tout contrôle et à toute

maîtrise de l'homme dont les conséquences peuvent être des

lésions à l'homme et/ou des dommages à ses biens

provoquant ainsi la perturbation de l'homme et de ses activités. Ces

événements appelés « risques » sont à la

base des assurances.

Ces événements sont appelés

aléatoires parce qu'ils relèvent du hasard. Aucune

prévention ne peut empêcher leur survenance appelée «

accident ». Les événements aléatoires sont

imprévisibles quant à leur survenance, leur fréquence et

l'ampleur de leurs conséquences.

Bien qu'aucune prévention ne puisse empêcher la

survenance de ces événements aléatoires, leurs

conséquences peuvent être réparées par les

assurances.

1 David Utshudiema, théorie actuarielle, L2

FASE, éd 2011

Celles-ci contribuent au maintien de l'équilibre et de

l'harmonie sociale à peu de frais. Par leur système de

fonctionnement, elles offrent des avantages à ceux qui sont

impliqués dans les accidents, à savoir : le responsable, la

victime et l'Etat.

b. Contrat d'assurance

Le contrat d'assurance est celui par lequel l'assureur,

moyennant une prime ou une cotisation, s'oblige à verser au preneur ou

à un tiers une prestation dans le cas oü un risque couvert par

l'assurance se réalise.2

En effet, le contrat envisage le risque entre un assuré

et son assureur. A ce stade, le risque doit être aléatoire.

Quelques termes usuels utilisés dans un contrat

d'assurance :

> Le souscripteur ou preneur d'assurance : c'est celui qui

conclut le contrat avec l'assureur et s'engage à lui payer les

primes.

> L'assuré : c'est la personne sur la tête ou

sur les intérêts de laquelle repose une assurance,

c'est-à-dire qu'elle est menacée par le risque couvert. C'est une

personne morale ou physique.

> L'assureur : c'est la personne qui prend en charge le

risque couvert et qui paie suivant les conditions définies par le

contrat. C'est toujours une personne morale.

> Le bénéficiaire : c'est celui qui

reçoit l'indemnité ou le capital que l'assureur doit verser en

cas de sinistre.

2 Beignier B., Droit du contrat d'assurance,

éd. PUF, 1999.

Caractères du contrat d'assurance

Le contrat d'assurance est un contrat :

· Consensuel : le consentement de deux parties, assureur

et

souscripteur est le fondement de la validité du contrat.

· Synallagmatique : l'assureur et l'assuré

s'engagent réciproquement, l'un à faire les déclarations

exactes et à payer les primes, l'autre à couvrir tel risque

prévu au contrat s'il se réalise.

· Aléatoire : qui se réalise sans la

volonté délibérée de l'homme.

· De bonne foi : cette foi est fondamentale en

assurance. Cela signifie s'en remet à la loyauté de

l'assuré, il se réfère à ses déclarations

sans être obligé d'une manière générale de

vérifier tous les éléments déclarés.

· D'adhésion : l'assuré adhère aux

conditions de l'assureur.

· A titre onéreux : chacune des parties

(assuré et assureur) doit donner ou faire quelque chose.

Eu égard à tous ces caractères, nous

pouvons dire que le contrat d'assurance ou police d'assurance est un contrat

consensuel, donc formé dès l'accord entre les parties sur l'objet

de la garantie et son prix.

1.3. Structure d'assurance

Dans la structure légale3, il existe les

dispositions communes qui sont composé des :

- Assurances indemnitaires

- Et les Assurances forfaitaires

A. Les Assurances Indemnitaires

Ce sont celles dans lesquelles l'assureur s'engage à

fournir la prestation nécessaire pour réparer tout ou une partie

d'un dommage subi par l'assuré ou dont celui-ci est responsable,

c'està-dire une indemnité dont le montant est lié au

préjudice effectif.

Elles comprennent :

· les Assurances de Dommages qui, comprennent à leur

tour

les assurances de chose et les assurances de responsabilité.

Ces assurances sont soumises à un principe

fondamental, dit principe indemnitaire, selon lequel la prestation de

l'assureur ne peut en aucun cas excéder le préjudice réel

subi par l'assuré.

B. Les Assurances Forfaitaires

Une assurance à caractère forfaitaire est celle

dans laquelle la prestation de l'assureur ne dépend pas de l'importance

du dommage. Elle consiste dans le paiement d'une somme fixée dès

la conclusion du contrat.

Les assurances forfaitaires sont subdivisées en

Assurances de personnes. Celles-ci comprennent :

· les assurances individuelles accidents et maladies ;

· les assurances sur la vie ;

· les assurances sociales gérées par la

sécurité sociale.

3 Marcel Fontaine, Droit des assurances,

Larcier 1996.

1.4. Types de Sociétés d'assurances

Dans le tableau ci-dessous, nous présenterons les

différents types de sociétés d'assurances existants et

leurs caractéristiques.

|

Sociétés

Anonymes

|

Sociétés à forme

Mutuelle

|

Sociétés

Mutuelles

|

Forme juridique

|

Sociétés

commerciales

|

Sociétés civiles

|

Associations

|

Objet

|

Réalisation de

bénéfice

|

But non lucratif

|

Excédent de

recettes

réparties

entre

les assurés

|

Capital

|

Capital

minimum exigé

|

Fonds

d'établissement

avec minimum

|

Fonds

d'établissement

sans minimum

|

Appel à des intermédiaires

rémunérés

|

Oui

|

Oui

|

Non

|

Acceptations en Réassurance

Assurance vie

|

Permises

|

permises

|

Interdites

|

Cotisations

|

Fixes

|

Fixes ou variables

|

Variables

|

Autres caractéristiques

|

|

|

-caractère

régional

ou

professionnel

-pas de rémunérations de

gérants ou administrateurs

|

|

1.5. La Prime d'assurance

a. Definition

Une prime d'assurance est le prix que le preneur d'assurance

doit payer pour pouvoir bénéficier de la couverture d'assurance

en cas de sinistre (réalisation du risque).

Le contrat est souscrit pour une longue durée de 5, 10

ans même si d'autres modalités de paiement (par exemple, le

paiement mensuel ou la prime unique) sont possibles.

b. Composantes de la prime d'assurance

La prime d'assurance payée par l'assuré est

composée de différentes parties :

· La prime pure : c'est le montant du coût moyen

du sinistre auquel devra faire face l'assureur pour le risque.

Mathématiquement, la prime pure est égale à

l'espérance des pertes.

· Le chargement de sécurité : ce montant

vient s'ajouter à la prime pure. Il permet à l'assureur de

pouvoir résister à la volatilité naturelle des

sinistres.

· Le chargement pour frais de gestion. Ces frais

comportent aussi bien les frais de gestion des sinistres que la

rémunération des apporteurs (agents généraux ou

courtier)

· Les taxes

La prime ainsi définie est une prime

entièrement technique. Cette prime est modifiée en fonction de la

politique commerciale de la compagnie d'assurances.

c. Calcul de la prime

Les principes de calcul d'une prime d'assurance sont

l'ensemble des méthodes qui permettent à une compagnie

d'assurances de calculer la prime qui doit être payée par un

assuré pour se voir garantir un risque.

Le calcul de la prime est fondé :

· sur des paramètres techniques

· sur des paramètres commerciaux

· en incorporant les taxes

Et pour les différentes composantes de la prime

d'assurance, il y a un mode de calcul bien déterminé.

CHAPITRE

II. LA SONAS

Section 1. HISTORIQUE

1.1 Avant l'indépendance

A l'époque coloniale, les assurances étaient

exploitées par des bureaux de représentation des Compagnies de la

métropole qui relevaient de leurs sièges sociaux installés

à l'étranger. Nous pouvons citer CH.LE JEUNE SPRL, Immoaf, Boels

& Begault, etc.

Ces compagnies avaient, à l'instar des autres

sociétés qui oeuvraient dans la colonie, un caractère

essentiellement extravertie qui avait pour conséquence l'inexistence

d'une industrie d'assurances réellement insérée dans

l'économie congolaise. Car, Les revenus mobilisés par ces agences

d'assurance, provenant de leurs activités, étaient

transférés dans leurs pays respectifs.

Néanmoins, notons la présence assez

insignifiante de quelques entreprises de droit congolais qui exploitaient

directement les activités d'assurances pour leur propre compte. Il y

avait entre autre l'Agence Générale d'Assurances au Congo, en

sigle AGA-CONGO. Cependant, elles demeuraient, elles aussi,

étrangère aussi bien par la composition de leur capital social

que par leurs directions et leurs personnels techniques ainsi que la politique

générale.

1.2. Après l'indépendance

De l'indépendance jusqu'à la création de

la SONAS, les bureaux de représentation des compagnies se comportaient

comme à l'époque coloniale car ils recouraient toujours à

leurs maisons mères installées à l'étranger pour

des décisions importantes.

Ainsi, pour mettre fin aux transferts massifs

pratiqués par les compagnies d'assurances étrangères,

l'intervention de l'Etat Congolais s'avérait (être) indispensable.

Elle va se concrétiser avec la création de la

Société Nationale d'Assurance, SONAS en sigle.

Cette dernière a été créée

par l'Ordonnance-loi n° 66/622 du 23 novembre 1966 complétée

par l'ordonnance-loi n° 66/622 bis de la même date.

Selon l'ordonnance-loi qui l'a créée, c'est une

société d'état à vocation commerciale et

dotée de la personnalité juridique. C'est une entreprise publique

à caractère technique et commerciale selon l'ordonnance-loi

n°194 du 5 mai 1978. Elle régit en outre les dispositions de la loi

n° 78/002 du 6 janvier 1978 portant dispositions générales

applicables aux entreprises dénommée « SONAS ».

Elle a été transformée en

société commerciale dénommée SONAS S.A.R.L par

l'article 4 de la loi n° 08/007 du 07 Juillet 2008 et par le décret

n° 09/12 du 04 Avril 2009.

Elle a pour rôle, compte tenu de la mission qui lui est

confiée, de concourir au développement économique et

social du pays en s'intéressant au projet d'investissement de l'Etat.

Section 2. PRESENTATION, MISSION ET OBJECTIFS

2.1. Présentation

2.1.1. Siège Social

Le siège social de la SONAS est établi à

Kinshasa au croisement de l'avenue Bandundu et le Boulevard du 30 juin,

à l'immeuble SANKURU sis au n° 6664, commune de la Gombe. Et

à travers le pays, sont implantés les directions de provinces,

les succursales, les agences et les bureaux de souscription.

Il pourra être transféré en tout endroit

en RDC par décision de l'Assemblée Générale

extraordinaire. Toutefois, tout changement d'adresse à

l'intérieur de la province dans la circonstance de laquelle se trouve le

lieu du siège social, sera décidé par le Conseil

d'administration et publié par les soins du Journal Officiel.

2.1.2. Objet Social

L'objet social de la société consiste à

assurer :

-Toutes les opérations d'assurances, de coassurances,

de réassurances ;

-Toutes les opérations relatives aux transformations

immobilières notamment l'acquisition des terrains et autres concessions

foncières, l'achat, la location, la construction ou la cession en vente

partielle ou totale des immeubles en propriété ou appartenant aux

tiers et dont la gestion lui est confiée ;

-Et toutes les opérations d'investissements notamment

la filialisation, la prise de participation, le placement financier en valeur

mobilières en bourse.

Elle pourra aussi s'intéresser par voie d'apport,

souscription, fusion, participation financière ou sous toute forme dans

des sociétés ou entreprise ayant un objet similaire ou connexes

au sien, ou de nature à faciliter, développer directement ou

indirectement son activité.

Et d'une manière plus générale, toutes

opérations commerciales, industrielles, financières,

mobilières ou immobilières pouvant se rattacher directement ou

indirectement en totalité ou en partie, à l'un quelconque des

objets précités ou à tous objets similaires ou connexes

susceptibles d'en faciliter ou d'en favoriser le développement, la

réalisation ou l'extension.

2.1.3. Forme et statut juridique

La SONAS entreprise publique créée par

l'ordonnance-loi n°66/622 bis du 23 novembre 1966 et régie par

l'ordonnance 78- 194 du 5 Mai 1978 portant ses statuts, est transformée

par l'article 4 de la loi n° 08/007 du 07 Juillet 2008 et par le

décret n° 09/12 du 24 Avril 2009 en société par

action à responsabilité limitée, S.A.R.L en sigle, ayant

pour actionnaire unique la RDC régie par les lois et règlements

régissant les S.A.R.L sous réserve des lois et règlements

spécifiques ou dérogatoires.

2.1.4. Apport et Capital Social

La RDC a fait apport sous les garanties ordinaires de fait et

de droit à la société, de la situation active et passive

de l'entreprise publique SONAS transformée en société

commerciale.

La valeur de l'apport ainsi effectuée de la situation

active/passive est évaluée à 72.376.112.232,89 FC. La RDC

se voit attribuer en rémunération de cet apport 10.000 actions

d'une valeur nominale de 7.237.611,22 FC chacune intégralement

libérées.

Son capital social fixé à 72.376.112.232,89 FC est

représenté par 10.000 actions d'une valeur de 7.237.611,22 FC

chacune.

Souscription

|

Nombre d'action

|

Apport souscription

|

Apport libéré

|

RDC Actionnaire

|

10.000

|

72.376.112.232,89 FC

|

72.376.112.232,89 FC

|

|

2.2. Mission et Objectif

2.2.1. Mission et Objectif

Elle a pour mission d'assurer la sécurité

contre les risques éventuels sur l'économie congolaise, le

patrimoine national et les intérêts individuels.

De cette mission principale découle quatre objectifs de

l'entreprise :

- Etendre à l'échelle de la population le besoin

de garantir son patrimoine au moyen de l'assurance ;

- La sensibilisation de la population dans le

système

moderne d'épargne par l'exploitation des assurances

;

- Confier aux congolais, dans le souci du contrôle de

l'économie nationale, la gestion de l'exploitation du marché des

assurances et de l'immobilier ;

- Créer un générateur de revenus pour

l'Etat Congolais.

2.2.2. Sortes d'assurances exploitées à

la SONAS La SONAS exploite les domaines suivants :

· Assurances de biens :

- Tous risques chantiers-montage-essai

- Automobile

- Incendie

- Maritime et Aviation : corps de navire et d'aéronef

ainsi que les cargos

· Assurances de personnes : accidents du travail,

santé et vie (assurance éducation)

· Assurances de responsabilité

· Réassurances :

- Réassurance facultative

- Traités obligatoires

2.2.3. Structure Organique et Fonctionnelle

A. Structure Organique

La structure de la SONAS se présente comme suit :

· Siège Social

- Conseil d'Administration

- Comité de Gestion

- Direction Générale

- Département

- Pool

- Sous-pool

- Bureau

· Provinces

- Agences - Pool

- Sous-pool - Bureau

Hormis le département, tous les autres organes se

trouvent au Siège social et en Provinces. La direction du siège a

la même fonction en provinces.

Il y a quatre types d'agences :

· Les Agences A ont le rang de Direction

· Les Agences B équivalant de la Succursale

· Les Agences C équivalant de Service

· Les Agences D équivalant de Bureau de

souscription

a. Attribution des organes

La hiérarchie des organes est définie comme suit

:

1. Le Conseil d'Administration

C'est un organe de conception, de décision de

l'entreprise, disposant de pouvoirs le plus étendus pour tous les actes

d'administration et dispositions en rapport avec l'objet social de

l'entreprise. Ses membres sont nommés et révoqués par

décret présidentiel.

2. Le Comité de Gestion

Ce Comité est chargé de l'exécution de

décision prisent par le Conseil d'Administration et assure, dans la

limite, les pouvoirs qui lui sont délégués par ce dernier,

la gestion des affaires courantes de la SONAS.

Il prépare les comptes économiques et

financiers de l'entreprise, dirige et surveille l'ensemble des services. Ce

Comité est composé de dirigeants de l'entreprise (nous citons

ADG, ADGA, ADF et ADT) et du représentant des travailleurs faisant

fonction de Président national de la Délégation

Syndicale.

3. La Direction Générale

Comprenant l'Administrateur-Délégué

Général et

l'Administrateur-Délégué Adjoint, la

Direction Générale est chargée de veiller à

l'application des décisions du Comité de Gestion ; elle

gère l'entreprise au quotidien et coordonne toutes les activités

qui s'y déroulent. Outre l'autorité qu'elle exerce sur les

départements, elle supervise directement les directions Juridique,

Statistiques et Informatique, Audit Interne, Services Généraux,

Recherche et Développement, et Réassurances, qui sont les organes

internes de la société.

4. Les Départements

Dirigés respectivement par les deux

AdministrateursDirecteurs du Comité de Gestion, ils se subdivisent en

deux départements :

- Technico-commercial : les Directions Techniques du Siège

et les Agences ;

- Comptabilité et Finances : les Directions

Financières et Comptabilité.

Le Département Technico-commercial

Il gère toutes les questions relatives à la

commercialisation des produits d'assurances. Il comprend les directions du

Siège et des Provinces.

· Agences et Directions du Siège

Le Siège comprend deux types de directions : les

Directions Technique directes et la Direction des Courtiers, chargée de

toutes les branches. Elle comprend également des agences

dispersées sur la ville de Kinshasa en fonction de l'importance de

chaque agglomération administrative.

· Agences de Provinces

Elles sont chargées de supervisées les

entités administratives et s'occupent naturellement de toutes les

branches des assurances au niveau des entités

décentralisées, en respectant strictement les procédures,

les instructions et directives dictées par le Comité de

Gestion.

Il existe quatre catégories d'agences

classifiées suivant l'importance de leurs chiffres d'affaires

respectifs. Il s'agit de l'Agence « A >>, de l'Agence « B

>>, de l'Agence « C >> et de l'Agence « D » :

Direction, Succursale, Service et Bureau de souscription.

Le Département Comptabilité et Finances

Il contrôle et coordonne toutes les activités en

rapport avec les finances et la comptabilité de la

société. Sa mission est de définir les politiques

financières permettant d'atteindre les objectifs assignés par la

Direction Générale.

5. Les Directions Techniques et les Agences

Elles comprennent les agents qui s'occupent directement de la

souscription des polices d'assurances et du règlement de sinistres.

6. Les Pools

Regroupant plusieurs Cadres et Agents de grades divers sous

la supervision d'un encadreur. Cet organe présente l'avantage de

privilégier la fonction par rapport au grade.

7. Les Sous-pools

Ils sont constitués d'agents exerçant une

tâche précise et sont placés sous la responsabilité

directe du Pool. La caractéristiques dominante des agents y

affectés, est la polyvalence dans l'exercice de leurs fonctions.

8. Les Bureaux

Ils renferment un bon nombre d'agents dont la mission consiste

à exécuter des tâches précises, parfois

ponctuelles.

B. Structure Fonctionnelle

1. La Direction Juridique

Chargée de contentieux de l'entreprise, des

études judiciaires ainsi que du recouvrement forcé des

créances de la société. La Direction Juridique voit son

rôle renforcé principalement pour ce qui est de la production des

recettes. Et enfin, elle est appelée à assister efficacement la

Direction Générale dans la prévention et le

règlement des dossiers litigieux.

2. la Direction Organisation, Informatique et Statistiques

Elle est chargée de la tenue de toutes les

statistiques et, elle produit des états (Production, Sinistres,

Personnel, Informations diverses, etc.).

3. La Direction de l'Audit Interne

Elle découle de la fusion des tâches de

l'Inspection Générale et de l'Audit Interne selon l'esprit de

l'ordre de service n° DG/003/2000 du 20 janvier 2000, en application de

l'arrêté ministériel n° 00T/CAB/M.P/99 du 27

février 1999 portant approbation du règlement de l'audit interne

des entreprises publiques et précisément en son article 9,

l'audit interne est chargé d'apprécier le système de

contrôle et de procédure de contrôle interne dans toute

activité qui s'exerce dans l'entreprise.

4. La Direction des Services Généraux

Regroupant les ressources humaines et matérielles de

l'entreprise, la Direction des Services Généraux hérite

des attributions des anciennes Directions Administratives ainsi que des

Ressources Humaines. Elle est appelée à fournir la logistique

nécessaire à l'entreprise pour la réalisation des

objectifs globaux et sectoriels.

5. La Direction Recherche et Développement

Dans la perspective de l'ouverture du marché des

assurances et face aux préoccupations exprimées par les

assurables et les assurés sur terrain, la Direction Recherche et

Développement est appelée à concevoir les produits ainsi

que les stratégies de redressement de l'entreprise. Elle a pour mission

primordiale d'adapter l'entreprise à l'évolution de son

environnement tant médiat qu'immédiat par la conception et le

développement des produits, l'élaboration des documents

techniques et les tarifs, les stratégies du marketing ainsi que

l'analyse économique et fonctionnelle.

6. La Direction de Réassurance

Elle est chargée de relations que la SONAS entretient

avec ses partenaires d'affaires extérieurs (Réassureurs,

courtiers de réassurances et autres).

Section III. L'ASSURANCE VIE A LA SONAS

3.1 Définition de l'Assurance Vie

Il existe deux définitions de l'Assurance-vie : l'une

technique et l'autre juridique.

a. Définition juridique

Le contrat d'assurance-vie est un contrat par lequel, en

échange d'une ou plusieurs primes payables par le souscripteur de son

vivant, l'assureur s'engage à verser au bénéficiaire

désigné une somme déterminée, soit sous forme de

capital, soit sous forme de rente, en cas de décès de la personne

assuré, ou de sa survie à une époque

déterminée, ou au terme fixé. Il découle de cette

définition que le contrat d'assurance sur la vie est un contrat

d'assurances de personnes.

b. Définition technique

L'assurance sur la vie est une opération comportant des

engagements dont l'exécution dépend de la durée de la vie

humaine. Elle permet le versement de prestations lorsque certaines

circonstances précises, trouvant leur origine uniquement dans la

durée de la vie humaine, sont réalisées. Ces circonstances

sont soit le décès de l'assuré, soit sa survie.

Selon les définitions techniques et juridiques, nous

constatons que le risque servant de base à l'assurance-vie est

déterminé ainsi :

- soit le décès de la tête assurée.

Cependant, le décès pour un être humain, étant un

événement certain, l'aléa réside dans la date de sa

survenance.

- soit la survie à une époque

déterminée.

L'assurance vie se fonde donc sur la mortalité humaine

pour évaluer ses engagements, et ceux de l'assuré. L'observation

et l'étude de la mortalité humaine lui permettant de mesurer les

risques de décès et de survie de la population humaine. Ces

mesures sont contenus dans ce qui est appelée la table de

mortalité.

L'assurance vie est une épargne. Elle est

différente des autres assurances dans le sens où on ne parle pas

de sinistre mais plutôt de temps convenu entre l'assuré et

l'assureur.

3.2. Sortes d'Assurance Vie

L'assurance vie s'organise en deux sous-branches à savoir

:

a. l'assurance vie individuelle

Elles concernent les personnes qui contractent une

assurance-vie à titre individuel sans faire intervenir leurs employeurs.

On y retrouve :

· Les assurances vie entières composées de

l'assurance vie à primes viagères, l'assurance vie entière

à primes temporaire ;

· L'assurance temporaire au décès ;

· L'assurance solde restant dû ;

· L'assurance en cas de vie composée de l'assurance

terme fixe, l'assurance éducation et l'assurance de rentes

viagères ;

· L'assurance mixte qui en cas de vie et en cas de

décès a un capital disponible.

b. l'assurance-vie groupe

Les assurances-vie de groupe constituent un mécanisme

d'assurance qui concerne, à titre principal, les relations de travail.

Elles permettent d'assurer un nombre déterminé de personnes

travaillant dans une entreprise.

3.3 Calcul de la prime

Les calculs de la prime tiennent compte des

éléments ci-après:

a. L'âge de l'assuré: Qui se calcule à

l'année prêt, l'année de l'assurance moins l'année

de naissance. Toute fraction supérieure ou égale à 5 mois

compte pour une année entière, tandis que toute fraction

inférieure à 5 mois est négligée.

b. Le taux : C'est un indice qu'on obtient avec l'âge

réel de l'assuré et la période demandée par

l'assuré.

Le taux de prime est calculé à partir des

barèmes tenant compte

de table de mortalité

(probabilité de décès ; la table de Mortalité

PM 60-64 ajustée suivant la loi de MAKEMAM au taux

d'intérêt de 4%) et le taux d'intérêt à long

terme.

c. Le capital : C'est le montant que le client désire

obtenir comme prestation en cas de réalisation du risque.

La prime étant payable annuellement d'avance. Le

fractionnement donne à l'assuré la possibilité de payer

mensuellement moyennant une légère modification.

C'est ainsi que la prime peut être payée :

· Semestriellement, dans ce cas on augmente la prime

annuelle de 2% ;

· Trimestriellement, dans ce cas on augmente la prime

annuelle de 3% ;

· Mensuellement, la prime annuelle est majorée de 5%

.

Notons que le mineur ne peut pas souscrire à la police

d'assurance vie, exception faite cependant pour les enfants

désignés dans l'assurance éducation (assurance scolaire)

qui est l'objet même de notre étude.

Il est particulièrement recommandé d'obtenir un

document de l'assuré, certifiant de naissance indiquant l'âge

exact de l'assuré. Ainsi donc, l'assuré doit fournir ce document

dans sa forme originale ou produire une photocopie certifiée.

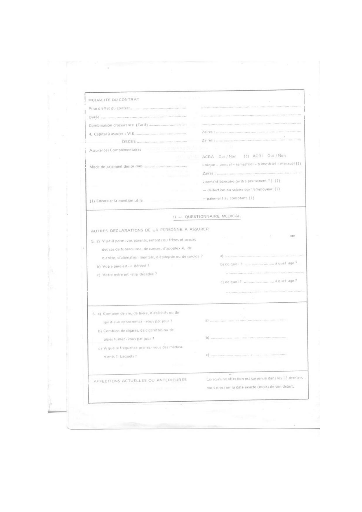

L'assuré (preneur d'assurance) doit remplir une

proposition d'assurance sous forme de questionnaire de santé tel que

repris sur les pages suivantes.

Dans l'assurance vie, la tarification est repartie selon 4

groupes suivants :

- Assurance vie entière à prime viagère

(ce qu'on touche après la mort). Le capital de l'assurance est payable

au décès de l'assuré, mais la prime est payable tant que

l'assuré est en vie ;

- Assurance mixte, ce sont les mêmes capitaux que l'on

payera à la famille en cas de mort ou de vie. Il n'y a pas de

changement. Le capital est payable soit au décès de

l'assuré si ce décès survient avant le terme de contrant,

soit au terme de contrat si l'assuré vit à cette période.

Le taux est de 10/10 ;

- Assurance temporaire au décès ;

- Assurance éducation (ou terme fixe), le capital

assuré est payable en tranche annuelle pendant 4 ou 5ans suivant les

clauses du contrat.

EXEMPLE DE PROPOSITION D'ASSURANCE-VIE SANS

EXAMEN

MEDICAL ET DE LETTRE

D'ACCEPTATION

CHAPITRE III. L'ASSURANCE-VIE EN R.D.C

Section 1. L'ASSURANCE EDUCATION

1.1 Définition de l'assurance éducation

L'assurance éducation est cette assurance qui permet

aux parents (tuteurs ou autres membres de la famille) d'apporter un concours

financier sûr à leurs enfants pendant leurs études ou pour

s'établir dans la vie professionnelle, par le service d'une rente

certaine pendant une durée de leur choix ou d'un capital unique au terme

prévu au contrat.

En plus, en cas de décès de l'assuré

avant le terme du contrat, le service de rente commence immédiatement en

faveur des bénéficiaires.

1.2 Calcul de la prime de l'assurance éducation

Pour la meilleure compréhension, nous expliquerons le

calcul de la prime par un exemple.

Prenons le cas de Mr SHAKA qui a 30 ans et veut souscrire un

contrat d'assurance éducation, Cycle Universitaire, pour son enfant de 2

ans.

Si l'enfant commence l'école primaire à 6 ans et

que le cycle du primaire compte 6 ans, le cycle secondaire 6 ans, il entrera

à l'université dans 17 ans.

Comme Mr SHAKA aimerait que son enfant soit ingénieur,

il estime les frais de scolarité à 250.000 FC par an pendant 5

ans, c'est-à-dire 62.500 FC par trimestre, soit 1.250.000 FC en tout.

Supposons que Mr SHAKA se propose d'assurer le financement

ultérieur des études de son enfant en payant seulement 5.427 FC

chaque mois pendant 17ans.

Mais si par malheur Mr SHAKA décède ou est

atteint d'une Invalidité Totale Absolue avant les 17 ans, la

société d'assurance commencera à verser des rentes

annuelles à l'enfant bénéficiaire du contrat dans les

proportions décrites par le schéma ci-après :

· Si Mr SHAKA est vivant après les 17 ans :

*Rente versée pour l'enfant par an : 250.000 FC pendant 5

ans, soit un total de 1.250.000 FC ;

· si par malheur M. SHAKA décède juste

après 12 mois de cotisations,

La société d'assurance payera à l'enfant

:

*Rente annuelle en cas de décès : 125.000 FC

pendant 16 ans, soit : 2.000.000 FC ;

*Rente annuelle certaine : 250.000 FC pendant 5 ans, soit :

1.250.000 FC.

Soit un total de 3.250.000 FC décaissé pour

seulement 65.124 FC de primes payées.

1.3 Souscription et portefeuille

a. Souscription

L'assuré peut être un parent, un oncle ou une

tante, un tuteur ou tout autre membre de la famille mais sous réserve

d'être majeur, en bonne santé et âgé de 55 ans au

plus à la date de souscription.

Toutefois, l'âge maximum de l'assuré au terme du

contrat est fixé à 60 ans.

Lors de la souscription, L'assuré devra remplir la

proposition d'assurance vie individuelle qu'on lui remettra par le service

d'assurance vie.

Il devra répondre à un certain nombre de

questions telles que les informations sur lui et sur l'enfant pour qui il

souscrit cette assurance éducation, ensuite il répondra aux

questions sur les modalités du contrat et le mode de paiement des primes

qu'il désire adopter, et enfin il devra donner des renseignements sur

son état de santé et faire certaines déclarations.

B. Portefeuille

Les primes vont de 5.000Fc à plus. Mais tout

dépend des objectifs que l'on a pour l'enfant pour qui l'assurance a

été souscrite.

C. Condition de paiement en cas d'arrivée

à terme

Le capital assuré est payable en tranche unique

à l'expiration du contrat. Néanmoins une rente annuelle de 12%

est immédiatement payée dès le décès du

preneur d'assurance et ce jusqu'au terme du contrat.

Les primes sont payables jusqu'à l'expiration de

l'assurance ou jusqu'au décès préalable de

l'assuré. En cas de décès de l'enfant

désigné dans la police avant l'expiration de l'assurance, le

total des primes est remboursé et l'assurance est annulée, ou un

autre enfant peut être désigné dans la police à la

place de l'enfant décédé.

1.4 Police d'assurance

La police d'assurance est un contrat qui garantit le paiement

d'un capital, soit en cas de décès, soit en cas de vie de

l'assuré, selon les dispositions des conditions générales

et des conditions particulières qui y sont indiquées, aux

bénéficiaires désignés dans la police.

Section 2. CRITIQUES

2.1. Contraintes du secteur

Le secteur des assurances en République

Démocratique du Congo présente certaines contraintes telles que

:

· Le manque de culture d'assurance de la population ;

· La modicité du pouvoir d'achat ;

· Le non paiement et le sous paiement du personnel ;

· Le manque de confiance des assurés

vis-à-vis de l'assureur ;

· La motivation du personnel ;

· Le manque et l'obsolence de l'outil de travail ;

· L'absence de statistiques pour guider l'entreprise ;

· Le manque de formation du personnel ;

· Le faible nombre de souscripteurs ;

· Et l'étroitesse du marché.

a. Le faible nombre de souscripteurs

La RDC selon les estimations a plus ou moins 65 millions

d'habitants mais la direction vie n'a enregistré en 2008 que 4.848

assurés pour la vie représentant un modique pourcentage de 0,007%

par rapport à l'ensemble de la population susceptible de consommer ce

produit.

La faiblesse du nombre des souscripteurs est liée

à la modicité du pouvoir d'achat du congolais. Le peu d'argent

qu'il gagne est affecté prioritairement aux besoins de consommation de

base. Il devient ainsi difficile qu'il souscrive aux assurances.

b. L'étroitesse du marché

Le marché d'assurance en RDC n'attire en

général qu'une partie de la population souvent habitant les

centres urbains. Très peu d'actions si pas presque nulles ne sont

constatées à l'intérieur du pays.

c. La modicité du pouvoir d'achat

La population congolaise vit en grande partie de la

débrouillardise et dispose d'un pouvoir d'achat très faible. La

préoccupation première se trouve être l'obtention des

produits de première nécessité pour la survie. En ce

moment, consommer l'assurance sans pouvoir satisfaire les besoins de

première nécessité devient difficile.

La modicité du pouvoir d'achat entraine la population

dans une pauvreté qui ne peut seulement être en terme de PIB peu

élevé mais aussi en ces bébés qui meurent sans

assistance d'un quelconque assureur, en les enfants affamés sans moyens

conséquents pour manger à leur faim, en des femmes

opprimées et en des personnes dont la dignité est

bafouée4.

En effet, les données statistiques en RDC traduisent

une situation de paupérisation généralisée. Le

niveau du revenu journalier par habitant est de 1,31 USD en 1973, à 0,91

USD en 1974 et à 0,03USD en 19985.

Au regard de cette évolution de revenu journalier par

habitant, la situation actuellement devra encore être pire qu'il y a plus

de dix ans. Et ceci ne peut en aucun cas inciter la population à

souscrire librement aux différentes branches d'assurance.

d. Le manque de confiance

Il est évident que la population congolaise, du moins

la majorité d'entre elle n'a pas confiance à la

Société Nationale d'assurance. Ce fait est dû au non

paiement des prestations pour ceux qui sont déjà assurés

après la déclaration du sinistre par l'assuré, l'assurance

lui impose dans la plupart de cas un exercice hostile et même fatiguant,

décourageant ainsi l'assuré à reprendre sa police

d'assurance pour l'exercice futur.

4 EASTERLY, 2007

5 Ministère du plan,

2008

e. L'absence d'information

La SONAS par le biais de sa direction générale

ne fournit pas assez d'efforts techniques, stratégiques pour faire

consommer le produit. L'assurance n'est pas un objet de vulgarisation

permanente de la population. Elle est ignorée de celle-ci, il est alors

difficile dans ces conditions de faire consommer un produit non connu des

consommations eux-mêmes car ne sachant rien sur son importance

économique et sociale.

f. Absence d'ambition des dirigeants

La SONAS en général, à travers sa

direction d'assurance vie en générale et sa direction d'assurance

éducation en particulier, manque d'ambition. Elle ne fournit aucun

effort dans le sens d'élargir la gamme des produits, la politique de

vulgarisation pour améliorer la production, aussi l'effort de

l'expansion à travers l'arrière pays et même au niveau

international est presque nulle.

g. L'absence de toute confiance

La SONAS exerçait des activités dans une

situation de monopole et il n'existait pas un esprit de

compétitivité sur la qualité des produits mis en vente,

sur l'organisation du marché et de la gestion. Elle évolue dans

un environnement où rien ne la pousse à mieux faire dans son

service vis-à-vis de ses clients.

h. La mauvaise gestion

Le secteur d'assurance est caractérisé par une

mauvaise gestion sans précédent. Le personnel de la SONAS

enregistre aujourd'hui un peu plus de 6mois d'arriérés de

salaires. A ceci, il faut ajouter le non paiement des sinistres

déclarés, l'incivisme fiscal, mandataires parfois non

expérimenté en matière d'assurance, la mauvaise gestion

des provisions techniques et réserves mathématiques, la mauvaise

gestion de la prime pure... sont autant d'éléments qui

caractérisent le secteur des assurances de la RDC.

i. Autres problèmes

A part tous les problèmes évoqués

ci-dessus, il y a lieu de relever ceux ayant trait à la motivation du

personnel et de son environnement immédiat tels qu'un personnel non

motivé travaillant dans un environnement hostile à son

épanouissement, une mauvaise conservation des statistiques, car ses

données ne sont pas informatisées, la non adaptation de l'outil

de travail aux techniques modernes de la gestion et de la conservation des

données statistiques, l'absence de la notion de prévoyance et

d'épargne.

Les défis des assurances sont évidents en RDC

autant que leurs enjeux, à l'instar de ce qui se passe à travers

le monde. Une politique d'incitation à la consommation des produits

d'assurance doit être conçue. Elle doit également

être bien structurée de manière à faire que les

techniques et les stratégies produisent les effets

bénéfiques pour le pays.

2.2. Réformes

Afin de remédier à tout ce qui a

été cité plus haut, la RDC devrait engager certaines

réformes du point de vue culturel et institutionnel.

A. Réforme culturelle

1. Politique d'enseignement des assurances

L'Etat Congolais devrait commencer à enseigner

dès l'école primaire les avantages d'être assuré et

les désavantages de ne pas l'être aux jeunes enfants. Et au fil

des années, l'assurance bénéficierait d'une grande

attention et audience car la population aura compris ses enjeux. Une population

qui comprend et vit les enjeux réels de financement des assurances dans

l'économie souscrira d'avantages aux différentes branches

d'assurances.

Ainsi, ce processus est une véritable transformation et

même un dépassement mental et culturel de l'homme au niveau de la

conception ancestrale ou religieuse des assurances.

2. Politique d'information sur les enjeux des assurances

L'information combat l'ignorance et élargie la

possibilité de la consommation, de l'épargne, du crédit

bref de possibilité de financement d'une économie.

3. La vulgarisation des notions d'assurance

Les dirigeants de la SONAS devraient penser à mieux

faire connaître leurs produits de la population, à travers

différents spots publicitaires, campagnes de sensibilisations,...

B. Réforme institutionnelle

4. Assainissement de l'environnement socio-économique

L'Etat doit créer un environnement des conditions de

sécurité et d'investissements favorables pour l'installation, la

promotion et l'organisation des activités économiques.

5. Volonté politique

Avoir à la tête des dirigeants qui pensent au

bien être de la population avant tout et, qui sont prêts à

faire de leur mieux pour y arriver.

C. Autres réformes stratégiques

6. Motivation personnelle

Le personnel doit être mis dans les conditions de

travail qui lui permette de s'acquitter correctement des tâches lui

confiés. Les salaires et autres avantages sociaux doivent être

consistants et lui être versés à la date connue. Il doit le

mettre à l'abri de toute sollicitation malveillante et contraire

à l'épanouissement de

l'entreprise, lui permettre de subvenir à ses besoins et

à ceux de sa famille.

7. Environnement du cadre de travail

Le cadre de travail doit être attrayant, favorisant le

personnel du travail ou même au-delà. Un bon environnement du

travail est un signe de prestige pour l'entreprise et son personnel, il attire

la confiance des souscripteurs.

Une société d'assurance doit elle-même

être dans un environnement qui donne l'espoir de la vie à ceux qui

viennent souscrire.

8. Multiplicité des points de vente

Cela permettra de rapprocher l'assuré de l'assureur. Ce

rapprochement constitue une source de vulgarisation, d'information, un moyen de

rendre service à l'assuré en lui épargnant d'effectuer les

distances importantes pour prendre sa police et même une stratégie

de récolte de l'épargne auprès de la population.

CONCLUSION

Notre travail était d'examiner l'assurance vie dans la

vie des congolais : cas de l'assurance éducation. Notre

préoccupation majeure étant d'identifier les obstacles qui

empêchent le secteur de l'assurance vie en général et celui

de l'assurance éducation en particulier de jouer son rôle à

travers la SONAS.

Ainsi, la réponse à cette préoccupation

nous a conduits à subdiviser notre travail en trois chapitres.

Premièrement, nous sommes parties des généralités

sur les assurances pour bien comprendre les différents termes qui

entourent la notion de l'assurance-vie, deuxièmement, nous avons

parlé de l'institution qui s'occupe des assurances dans notre pays nous

avons cité la SONAS et enfin le troisième chapitre nous a conduit

à aborder notre sujet proprement dit c'est-à-dire l'assurance vie

en R.D.C : cas de l'assurance éducation.

Dans ce dernier chapitre, nous avons expliqué ce qu'est

l'assurance éducation et pour quelles raisons dans notre pays, la

République Démocratique du Congo, elle n'avance pas. Nous avons

parlé de genre des réformes qui doivent être

opérées dans ce secteur pour son épanouissement.

Eu égard à tout ce qui a été dit

précédemment, nous pouvons conclure ce travail en disant que

l'assurance vie en générale et l'assurance éducation en

particulier ne pourra répondre de façon positive à notre

préoccupation telle qu'abordée dans notre problématique,

qu'après avoir appliqué toutes ces réformes dans le

secteur des assurances.

En définitive, nous espérons pour notre part que

ces différentes réformes, appliquées dans un environnement

de la bonne gouvernance et en toute transparence, permettront sans doute aux

assurances vie en général et à l'assurance

éducation en particulier de sortir de l'état dans lequel elles se

trouvent actuellement et contribueront ainsi au financement de

l'économie de la RDC.

BIBLIOGRAPHIE

1. Beignier B., Droit du contrat d'assurance, éd. PUF,

1999

2. Marcel Fontaine, Droit des assurances, Larcier, 1996.

3. EASTERLY, W, (2007), les pays pauvres sont-ils

condamnés à le rester, Eyrolles, Paris.

4. David Utshudiema, théorie actuarielle, L2 FASE,

éd 2011

5. LUZUMO, A, (2008), l'assurance vie et le financement de

l'économie congolaise : enjeux, défis et perspectives,

Mémoires, UNIKIN, FASEG, Kinshasa.

6. ENOKA, R, (2009), les assurances en RDC: évolutions et

perspectives, TFC, UNIKIN, FASEG, Kinshasa.

7. Ministère du Plan (2001), document intérimaire

des stratégies de réduction de la pauvreté, Kinshasa.

TABLE DES MATIERES

AVANT-PROPOS ii

INTRODUCTION 1

1. PROBLEMATIQUE 1

2. HYPOTHESES 2

3. CHOIX ET INTERET DU SUJET 2

4. TECHNIQUES ET METHODES 3

5. DELIMITATION SPATIO-TEMPORELLE 3

6. DIFFICULTES RENCONTREES 3

7. CANEVAS 3

CHAPITRE I. GENERALITES SUR LES CONCEPTS DE BASE

4

Section 1. LES ASSURANCES 4

1.1. Définition 4

1.2. Objectifs et Contrat d'assurance 4

1.3. Structure d'assurance 7

1.4. Types de Sociétés d'assurances

8

1.5. La Prime d'assurance 9

CHAPITRE II. LA SONAS 11

Section 1. HISTORIQUE 11

1.1 Avant l'indépendance 11

1.2. Après l'indépendance 12

Section 2. PRESENTATION, MISSION ET OBJECTIFS 13

2.1. Présentation 13

2.1.1. Siège Social 13

2.1.2. Objet Social 13

2.1.3. Forme et statut juridique 14

2.1.4. Apport et Capital Social 14

2.2. Mission et Objectif 15

2.2.1. Mission et Objectif 15

2.2.2. Sortes d'assurances exploitées à la SONAS

15

2.2.3. Structure Organique et Fonctionnelle 16

Section III. L'ASSURANCE VIE A LA SONAS 21

3.1 Définition de l'Assurance Vie 21

3.2. Sortes d'Assurance Vie 23

3.3 Calcul de la prime 23

CHAPITRE III. L'ASSURANCE-VIE EN R.D.C 27

Section 1. L'ASSURANCE EDUCATION 27

1.1 Définition de l'assurance éducation

27

1.2 Calcul de la prime de l'assurance éducation

27

1.3 Souscription et portefeuille 28

1.4 Police d'assurance 29

Section 2. CRITIQUES 30

2.1. Contraintes du secteur 30

2.2. Réformes 33

CONCLUSION 36

BIBLIOGRAPHIE 37

TABLE DES MATIERES 38

|